マネーツリーは、資産管理アプリ「Moneytree 一生通帳、家計簿より楽チン」において、iOS 9の完全対応と新しい中小企業向けサービス「Moneytree PRO」の提供を行うと発表した。iOS 9への対応に伴い、口座設定画面「金庫」をより詳細に管理できるように改変し、標準の取引明細の自動アップデートに加え、1日3回まで任意に更新が行えるようになった。また、アカウントごとの自動更新の一時停止が可能となり、過去の取引データを保存した状態で、アカウント情報の無効化ができるようになった。金融機関の登録フローがより簡便にもなっている。さらに、これまで有料プランで提供していた、取引明細を個人か経費として選択する機能を、無料で提供する運びとなった。昨年末より中小企業向けにサービスを提供していた経費精算機能「Moneytree PLUS」(旧称Moneytreeプレミアム)を強化し、以前より要望の高かったという法人口座への対応を実施している。法人口座管理のモバイル対応は業界内では初となるとのことだ。法人口座の複雑な管理や重要な取引も、アプリ内通知、プッシュ通知、メール通知で把握でき、アプリを開けない繁忙期でも取引内容を最新の状態にアップデートしてくれる。更新頻度は毎日、あるいは毎週で、アカウント別に設定される。また、従来の「Moneytree PLUS」の機能もすべて利用可能となっている。

2015年09月19日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○公的年金は30年後に2割減る!!厚生労働省の試算によると、65歳から支給される国の年金は今後減少していき、サラリーマンの場合、30年後には今より約2割減る見込みです。現在、モデル夫婦(40年間夫がサラリーマンとして働き、妻はずっと専業主婦だった世帯)の年金受給額は月約22万円。賃金や物価が今のままだと仮定すると、30年後の夫婦の年金額は合計で約18万円になります。毎月18万円の収入だけで衣食住の費用やお小遣い、生命保険料、火災保険料、医療費など、一切の支出をカバーすることを考えてみてください。公的年金だけではとても暮らしていけないことがわかります。○公的年金で足りない部分は退職金と自助努力でカバーする必要が!!公的年金だけで足りない老後の生活費は、会社から支給される退職金と自助努力でカバーする必要があります。自助努力とは、現役時代からコツコツと貯蓄や資産運用で自分の財産形成をしていくこと。親からの相続もこれに加えてもいいでしょう。リタイアするまでに準備する必要がある資金は、退職金を加えて3,000万円とも4,000万円とも言われますが、実際には、個々の世帯の生活費の水準、マイホームやマイカーの有無、公的年金の受給額、勤務先の退職金の額など、各世帯によってマチマチです。ただ、いずれにせよ、現役時代の過ごし方によって老後の生活はある程度決まります。勤労収入が得にくくなる老後に「お金に困らない生活」をするためには、現役時代の間にしっかりとした考えやビジョンを持ってライフプランを立て、実践する必要があります。これからは、私たちの親の世代とは違って、年齢を重ねて勤務年数が長くなるほど収入が増える時代ではありません。退職金にも、確定拠出年金のように、自助努力の要素が入ってきています。また、国の制度は、公的年金が減るだけではなく、医療費や介護の負担も増えることが予想されます。このような環境の中でも、私たちは働き、結婚をし、子供をうまく育て、家を持ち、親の介護もして、さらにその後の老後の生活も、できるだけ豊かな気持ちで送りたいと思っているはずです。○老後を見据え、収入・支出・資産の長期的な「バランス」を図る!さまざまなライフイベントを経ながらも、家族が一定の満足感を得ながら暮らしていくために必要なキーワードは「バランス」です。自分と家族の生活を長期的な視野でプランニングし、収入と支出、資産のバランスを保ちながら家計のマネジメントをしていく発想が欠かせません。現在20代、30代の方は、結婚、子供、マイホーム取得など、これからさまざまライフイベントを経験するはずです。大きな支出を伴うこれらのライフイベントを迎える前に、長期的にどんな視点で「バランス」を図る必要があるのでしょうか。まずは、次のチェックリストのあてはまる項目にチェックをしてみてください。□結婚する目標年齢を決めている□結婚にはいくら程度かかるか考え、資金の準備をしている□子供を持つときの夫婦の年齢を考えている□子供の人数を決めている□共働きをするか、片働きにするか決めている□子供にどんな教育を受けさせるか決めている□子供の教育資金の目標を立て、準備をしている□マイホームを取得する年齢を決めている□マイホームの予算を考え自己資金の準備をしている□自動車を保有するかどうか決めている□現在の会社で定年まで働くつもり□定年まで務めると、退職金がどれくらいあるか知っている□定年(60歳)から65歳までは働くつもり□会社で財形貯蓄をしている□投資信託などで資産運用をしている□最低年に1度は、預貯金など資産額の確認をしている□最低年に1度は、今後のライフプランと収入・支出・資産の関係を整理して考えている次回以降では、数回に渡って、個々のライフイベントを長期的な「バランス」を図りながら行うポイントを考えてみたいと思います。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年09月08日

近年ますます耳にすることが多くなった電子マネー。でも、電子マネーって実際どんなもの? 現金と比べて、おトクになることはあるの? この記事では、そんな電子マネーの活用術をお教えします。○電子マネーとは?電子マネーの種類電子マネーとは、あらかじめ金額をチャージしておく、もしくは使った金額をクレジットカードで後払いすることで、現金の代わり使うことができる電子のお金のことです。先払いでチャージしておくタイプのものをプリペイド型、クレジットカードで後払いするタイプのものをポストペイ型と呼びます。また、電子マネーには交通系と商業系の二つがあり、電車を使う方には馴染み深いSuica(スイカ)やPASMO(パスモ)も交通系の電子マネーです。他にも主要10社の交通系電子マネーが2013年3月より全国相互利用できるようになっています。商業系の電子マネーは、Edy(エディ)やiD(アイディ)、WAON(ワオン)、nanaco(ナナコ)などが挙げられます。独自のおトクなサービスを行っているものもあるので要チェックです。電子マネーの形態としては、カードタイプのものやキーホルダータイプのもの、また、携帯やスマートフォンのアプリで支払うおサイフケータイといったタイプのものがあります。○電子マネーの利用シーン例えば交通系の電子マネーでは、1枚のカードで電車やバスに乗れるだけでなく、駅の売店などでも使うことができます。最近では街中で使えるお店も増えていますね。電子マネーは他にも、コンビニエンスストアやスーパー、自販機で使うことができるほか、タクシーやインターネットでのショッピングで使えるものや、グループ外の店舗でも使えるものなどがあります。また、大手コンビニエンスストアの多くでは、複数の種類の電子マネーが利用可能です。生活の中の多くの支払いの場面で電子マネーが利用でき、その範囲は今後ますます増えていくといえそうです。○電子マネーのココが便利いつの間にかお財布の中の小銭が増え、お財布がパンパンで、お会計のときにぴったりの小銭を出そうと一苦労……。そんな経験は誰しもあると思います。電子マネーなら小銭を持ち歩かなくて済み、このようなわずらわしさもありません。お会計のときは電子マネーを専用の機器にかざすことで、1秒で決済が完了するため、かなりの時間の節約になります。また、クレジットカードのようなサインの手間もありません。電子マネーを使うことで、時間と手間の両方が省けるといえそうです。楽天Edyは最大4カ月分の利用履歴をパソコンやスマホで確認できるなど、利用履歴がわかるサービスもあるので、レシートと同じように後から使った金額がわかって便利です。○電子マネーをおトクに使おう電子マネーで忘れてはならないのが、現金で支払うよりおトク! ということです。多くの電子マネーでは、支払った金額の一部がポイントとして還元されます。例えばビックカメラSuicaなら、定期や切符を購入するだけでビューサンクスポイントが貯まるうえ、クレジットカードからのチャージを行うと1.5%のポイント還元が受けられます。さらに、ビッグカメラでの購入時にビッグカメラSuicaを利用すると、10%のポイントが付与されます。セブン・イレブンをはじめとするセブン&アイグループや、グループ外の一部店舗でも使えるnanacoは、お買い物100円(税抜)につき1ポイント、さらに特定の商品に期間限定で設定されるボーナスポイントがあります。ただ使うだけでもおトクな電子マネーですが、自身のライフスタイルに合った使いかたをすることで、さらに得をすることができます。よく行くスーパーやコンビニエンスストアでポイントが貯まる電子マネーを選ぶのはもちろんのこと、例えばwaonならイオンカード、nanacoならアイワイカードと、それぞれ電子マネーにチャージできるクレジットカードを組み合せて使えばさらにおトク度がアップします。タクシーをよく使うビジネスマンなら、タクシーに対応したiDが便利です。非常にたくさんの種類がある電子マネーですが、有意義に活用できるものを選びたいですね。毎日のちょっとしたお買い物でこつこつポイントを貯めていけば、気付いたときには大きなポイントになっているというのも電子マネーならでは。電子マネーを上手に活用して、スマートな生活を送ってみてはいかがでしょうか。(※写真画像は本文とは関係ありません)株式会社回遊舎"金融"を専門とする編集・制作プロダクション。お金に関する記事を企画・取材から執筆、制作まで一手に引き受ける。マネー誌以外にも、育児雑誌や女性誌健康関連記事などのライフスタイル分野も幅広く手掛ける。近著に「貯められない人のための手取り『10分の1』貯金術」「J-REIT金メダル投資術」(株式会社秀和システム 著者酒井富士子)、「NISA120%活用術」(日本経済出版社)、「めちゃくちゃ売れてるマネー誌ZAiが作った世界で一番わかりやすいニッポンの論点10」(株式会社ダイヤモンド社)、「子育てで破産しないためのお金の本」(株式会社廣済堂出版)など。

2015年09月03日

マネーフォワードは8月25日に、「Finance」と「Technology」をかけあわせた金融サービス「Fintech」事業領域の新技術・新サービスの開発を共同して推進していくことを目的として、住信SBIネット銀行と静岡銀行と業務提携契約を締結した。また、SBIベネフィット・システムズとも確定拠出年金領域の新サービス開発を共同で推進していくことを目的とした業務提携契約を締結。さらに、これらの業務提携に伴い、住信SBIネット銀行およびSBIベネフィット・システムズをグループ傘下に擁するSBIホールディングスと静岡銀行、既存株主のジャフコより総額約10億円の資金調達を実施することを発表した。当日は記者発表会が開かれ、マネーフォワード 代表取締役社長CEO 辻庸介氏、SBIホールディングス 代表取締役執行役員社長 北尾吉孝氏、住信SBIネット銀行 代表取締役社長 円山法昭氏が会見を行った。○「Fintech」事業領域での競争力強化を目的とした業務提携マネーフォワードではこれまで、個人向けには自動家計簿・資産管理サービス「マネーフォワード」を、中小企業、個人事業主向けにはクラウドサービス「MFクラウド」シリーズを提供してきた。同社は、住信SBIネット銀行との提携内容について、以下の3点を挙げた。住信SBIネット銀行向け自動家計簿サービスの提供住信SBIネット銀行提供の接続APIを用いた公式連携「MFクラウド」を活用した金融サービスの共同検討API連携について、マネーフォワードの辻氏は、「銀行の公式APIの提供は日本国内に限らず、世界的に見ても先進的な取り組み」と述べた。API連携することによって、銀行が保有している顧客の資産残高情報や入出金履歴情報を、銀行外のサービスで利用できるようなサービスを提供することができるという。住信SBIネット銀行向け自動家計簿サービスについては、今年の11月をめどに提供を開始する予定だと発表があった。そのほかのサービスについては、詳細は未定とされた。今回のSBIホールディングスとの提携に関して辻氏は、「SBIホールディングスはFintechの元祖。各方面にサービス提供していて、学ぶことが多い。高いハードルをスピード感を持って突破していけるパートナーだと感じる」と語った。マネーフォワードと静岡銀行との提携内容については、次の3点が挙げられた。両社の経営資源を活用した中小企業、個人事業主を対象とした新たなFintechサービスの共同開発個人顧客向けPFM(Personal Financial Management)サービスの共同開発静岡銀行の業務エリアにおける「MFクラウド」サービス展開支援SBIベネフィット・システムズとは、企業・個人の確定拠出年金の加入促進と市場活性化を目指すとした。両社は、確定拠出年金領域(401k)における新技術・新サービスの共同開発に取り組んでいくという。○今後の事業戦略マネーフォワードは今後の事業戦略として、MFクラウド事業では、「会社のお金の流れを見える化」することを掲げている。「自動取得やAIによる自動仕訳など、作業の効率化を目指すとともに、Airレジやインフォマートなど、他業種との連携を強化し、データを集約できるようにしていきたい」(辻氏)同社では、10月には「MFクラウドマイナンバー」の正式リリースを、今秋として「MFクラウド経費」のリリースを予定しているという。辻氏は「マイナンバーとクラウドは相性がいい」と述べ、マイナンバー収集をオンラインで完結できる仕組みを開発しているとした。PMF事業の戦略については、金融機関との連携拡大を掲げた。具体例として、今回のような公式API連携や、大手金融SIベンダーとのAPI連携プロジェクトが挙げられた。「Open Bank APIによって、銀行自身がプラットフォームとなる仕組みを構築できる。他業種だと、FacebookやAmazon、決済サービスを展開するSquareなどが挙げられる。英国財務省では、銀行のAPI活用促進が優先的なアジェンダとして挙げられている。これにより、リアルタイムのデータ連携によるユーザビリティの向上が見込め、住宅ローンの借り換えなどお金に関する未来の課題を解決するソリューションとなることを目指したい」(辻氏)SBIホールディングスの北尾氏は、今後の戦略として"W Fintech(ダブル フィンテック)"というワードを掲げた。「SBIホールディングスではこれまで、SBI証券、住信SBIネット銀行、SBI損保、SBI生命など、創業16年で世界初のネット金融を中心とした金融コングロマリットを確立し、グループ内のシナジー効果を徹底的に追求してきた。今後は、SBIグループ内の"Fintech"と外部の専門的"Fintech"企業との連携を通じて、さらに顧客利便性を高める"W Fintech"を進めていきたい。また、これまでは法人に対しての貸出を行っていないため、MFクラウドを提供するマネーフォワードと連携することによって、新しい事業領域を模索したい」(北尾氏)また、同社ではアジアを中心として各国に出資先金融機関があるため、今後はマネーフォワードの海外戦略に関しても協力していく構えだ。住信SBIネット銀行の丸山氏からは、「まずは11月に銀行としては初となる専用アプリをリリースし、その後に法人向けサービスを展開していきたい。具体的には、法人開業支援サービスや融資、ビジネスカードなど、個人事業主や中小企業に必要な金融サービスを提供していくことを検討していきたい」と述べた。

2015年08月26日

マネーフォワードは18日、自動家計簿・資産管理サービス「マネーフォワード」の自動取得機能について、普通預金口座を扱う個人向け国内銀行すべてに対応したと発表した。○国内のすべての利用者に対応同サービスは、ビジネスパーソンから主婦まで、全国220万人以上に利用されている。今回の対応により、国内におけるすべての利用者に対して、生活口座からの自動での家計簿作成や、生活改善に向けた情報を提供することが可能となったという。対応銀行は、銀行134行、労働金庫13社、信用金庫265社、信用組合60社、JAバンク721社、JFマリンバンク34社の計1,227行。なお、対応銀行は、個人向けインターネット・バンキングがあり、マネーフォワードのセキュリティ方針に則した銀行(共同組織金融機関を含む)に限るとしている。「マネーフォワード」は、銀行や証券口座、クレジットカードなどから自動で毎日入出金情報を取得し、現金で支払ったものはレシートを撮影するだけで記録できる自動家計簿・資産管理サービス。一度口座情報を登録すると、以降は自動で複数口座の情報を取得・分類するため、お金の管理の煩わしさが低減する。Web版に加え、2年連続Google Playベストアプリに選出されるなど好評を得ているという。初期費用/基本機能は無料、プレミアム会員は月額500円。

2015年08月19日

Facebookは7月30日、アカウントのセキュリティ管理ツール「Facebookでのセキュリティを強化」を発表した。セキュリティ管理ツールは、Facebookの利用者がアカウントのセキュリティを強化する方法をまとめたツール。利用者は管理ツールの指示に従い、自分で設定を行う。具体的には、Facebookにログインした状態で1カ月以上使用していないデバイスがあれば、まとめてログアウトできる。管理ツールではログインしているデバイスの台数が管理され、デバイスの台数を確認し、不要と感じたら即ログアウトできる。次に、自分のアカウントを他人がログインした場合に自動通知を出す「ログインアラート」機能の設定だ。アラートを有効にすると、万一他人にアカウントを乗っ取られた場合、登録したメールアドレスなどに通知できる。もう一つが、パスワードの保護だ。他人にパスワードを見破られないためのヒントを紹介している。保護画面から新しいパスワードへの変更もできる。Facebookのデスクトップ版はヘルプセンターにアクセスすればすぐに管理ツールを利用できる。モバイルアプリ版は近日中の公開を予定している。

2015年08月03日

交通系電子マネーを発行する東日本旅客鉄道(JR東日本)、パスモ協議会など計10社・団体は29日、1日当たりの交通系電子マネー利用件数が2015年7月24日に500万件を初めて突破したと発表した。○過去最高の約507万件を記録対象カードは、「Kitaca」(北海道旅客鉄道)、「PASMO」(パスモ)、「Suica」(東日本旅客鉄道)、「manaca」(名古屋交通開発機構・エムアイシー)、「TOICA」(東海旅客鉄道)、「ICOCA」(西日本旅客鉄道)、「はやかけん」(福岡市交通局)、「nimoca」(ニモカ)、「SUGOCA」(九州旅客鉄道)の9種類。2015年7月24日に1日当たりの利用件数が過去最高の約507万件を記録した。交通系電子マネーは、2013年3月23日に全国相互利用サービスを開始し、以降は利用者の利便性向上に努めてきたという。今後も利用可能箇所の拡大を図るなど、より利便性を向上させることで、利用者の期待に応えていくとしている。

2015年07月30日

USENとマネーフォワードは業務提携し、USENが提供するiPad向けレジアプリ「USEN Register」と自動連携するクラウド型会計ソフト「MFクラウド会計 for USEN」を8月3日から、全国で販売することを発表した。新ソフトは、「USEN Register」による毎日の売上データを、自動取得・自動仕訳することができ、会計業務を自動化させるもの。また、会計帳簿や決算書、確定申告書を自動作成する機能も搭載されている。新ソフトの価格は、個人事業主向けは月額800円、法人向けは月額1,800円となっている。いずれも税込み価格。

2015年07月29日

USENとマネーフォワードは28日、業務提携し、USENが提供するiPad向け多機能レジアプリ「USEN Register」と自動連携するクラウド型会計ソフト「MFクラウド会計 for USEN」を2015年8月3日に発売すると発表した。月額費用は、個人事業主向けが800円、法人向けが1,800円。○会計業務の自動化を実現USENは2015年3月、飲食店などを対象とした多機能レジアプリ「USEN Register」を発売。店舗が売上の管理や分析に割いていた時間を軽減し、より本業に集中できるようサポートしている。今回発売する「MFクラウド会計 for USEN」は、毎日の売上データを自動取得・自動仕訳することができ、会計業務の自動化を実現。これにより、店舗のバックオフィス業務負担を大幅に削減することができるという。「USEN Register」との自動連携に必要な初期設定はUSENが代行する。銀行やクレジットカードなど2,000以上の金融関連サービスから取引情報を自動取得するほか、仕訳ルール学習で入力の手間を削減。他の会計ソフトからの乗り換えも簡単で、データのインポート・エクスポート機能も搭載する。また、必要な会計帳簿、決算書、確定申告書、レポートを自動作成するほか、複数人でデータをリアルタイムに共有することができる。

2015年07月28日

クラウド型出張・経費管理サービスを提供するConcur Technologiesの日本法人であるコンカーは7月27日に、世界各地におけるリスク情報を企業の管理部門が把握し、主に海外へ渡航する従業員の所在管理や、迅速な情報共有で、現地従業員の安全確保のための対応を支援する「Risk Messaging(リスクメッセージング)」の日本市場での提供開始を発表した。○リスク管理の実態経済のグローバル化が進む中、海外への出張はもはや当たり前のように行われている。にもかかわらず、従業員がどういった交通機関を利用して、どこにどれぐらい滞在しているのかなどの情報を、きちんと把握できている企業は多くない。コンカー 代表取締役社長の三村真宗氏は、安全配慮義務を取り巻く状況の変化について、次のように解説した。「90年代までと比較して、現在は政治リスクなどの予見が困難になっている。例えば、ヨーロッパの街で突然テロが起こる、といった状況が発生している。また、出張予約の仕方も、インターネットの普及に伴って、予約方法が多様化している。以前は企業が旅行代理店経由で手配を行っていたが、現在は従業員が自ら予約を行うケースが多く、企業側での管理が困難な状況となっている」(三村氏)三村氏によると、この従業員自身が予約を行う"勝手予約"が、企業の中で2~3割程度を占めているという。これでは、危機が発生した際に、企業は情報収集にタイムラグが発生し、最終的には旅行会社頼みにならざるを得ない状況となる。○従業員の旅程情報を一元化する仕組み「Risk Messaging」は、RISKLINE社が提供する世界中のリスク情報や各国のリスクレベル情報を取り込むとともに、コンカーが提供している出張予約ツール「Concur Travel」や、航空券・ホテルなどの予約・発券システムであるGDS(Global Distribution System)と連携し、従業員の出張旅程情報を一元化するという。従業員が勝手予約を行ったサービスに対しては、予約メールをコンカーに転送することによってコンテキスト解析され、あらゆる情報を一元化できる仕組みとなっている。「『Risk Messaging』では、企業ごとに設定したリスクルールによって、RISKLINE社が提供するリスク情報を、従業員の所在地に応じて動的にリスク情報を提供する。また、企業の管理部門は、リスク発生付近にいる従業員に、リアルタイムに安否確認のメールを送信することも可能だ」(三村氏)○世界中の状況を可視化記者発表会では、実際に「Risk Messaging」のデモンストレーションが行われた。管理画面にはマップが表示され、従業員の所在地や滞在していた場所には黒いアイコンが、リスクが発生している地点は青い丸が表示される。リスクレベルを5段階に分けて、国ごとに色分けされている。リスク情報は事件や災害、交通事故などさまざまな情報が警告される。日本国内のリスク情報としてはこれまで、国会周辺で行われたデモや御嶽山の噴火などが表示されたという。米国コンカーでは、2015年5月12日21時23分に発生した、フィラデルフィアでのAmtrak脱線事故の際に、同サービスを利用して、翌13日の朝8時5分までに、脱線事故現場周辺にいる19人の従業員の存在をつきとめ、安否確認メールを送信し、同日9時25分までに19人全員の安否を確認したという。リスク情報確認と安否確認の両方を兼ね備えた「Risk Messaging」を、同社は8月3日から日本で販売を開始する。初年度の販売目標は20社となっており、3年間で合計100社の導入を目標として掲げている。

2015年07月28日

マネーフォワードはこのほど、みずほ銀行と連携すると発表した。これにより、法人向けクラウド型請求書一括管理ソフト「MFクラウド請求書」の自動入金消込機能内にて、みずほ銀行が提供する入金管理サービス「ベストレシーバー」への入金を自動で取得し、入金予定の請求データと自動で照合できるようになる。○100%に近い照合率を実現ベストレシーバーは、それぞれの請求先に対して別々の振込指定口座を割り当てることで、振込人名ではなく口座番号に基づく売掛金の消込を可能にするサービス。これまで「MFクラウド請求書」の自動入金消込機能では、請求データと銀行口座の入出金データの照合作業を自動化することにより、入金消込に関する作業を効率化するサービスを提供してきた。今回の連携により、「MFクラウド請求書」で請求書を発行する際、取引先ごとに振込指定口座番号を自動で付与し、請求書データの振込指定口座番号と自動で取得したベストレシーバーの口座番号を含む入金データを照合することで、100%に近い照合率で請求データと入金データをマッチングすることが可能になるという。なお、金融機関が提供している仮想口座(バーチャル口座)との連携は、今回が第一弾の取り組みとなる。今後は、金融機関が提供する様々なサービスとの連携を積極的に行い、消込機能の強化や他の業務ソフト・サービスと連携可能なAPIの提供を予定している。

2015年07月27日

マネーツリーは23日、アックスコンサルティングが開発・提供するクラウド会計・請求・給与ソフト「Crew」とサービス連携したことを発表した。これにより、「Crew」から、マネーツリーが提供する「MT LINK」を経由し、1,360の金融機関、銀行口座、クレジットカード、電子マネーの取引明細情報を自動で取り込めるようになった。マネーツリーは1月、会計ソフトの開発会社「弥生」との連携を発表している。また、3月には小規模事業者・中小企業向けの経理業務支援を目的に、会計業界大手「TKC」と業務提携を発表。それらに続く、会計会社として3社目の大型連携となった。今回の連携で、アックスコンサルティングのクラウド会計・請求・給与ソフト「Crew」から、マネーツリーが提供する「MT LINK」を経由し、1,360の金融機関、銀行口座、クレジットカード、電子マネーの取引明細情報を自動で取り込めるようになっている。今年はe文書法の改正、マイナンバー対応など、業務の電子化が国内で進められており、会計業界にとっては大きな転換期になるとされている。先頃アップデートが行われたiOS向け資産管理アプリ『Moneytree』では、e文書施行後に向け、会計の原始証憑となる領収書のスキャナ取り込み機能などが追加されている。

2015年07月24日

マネーフォワードは7月24日、法人向けクラウド型請求書一括管理ソフト「MFクラウド請求書」の「自動入金消込機能」において、みずほ銀行が提供する入金管理サービス「ベストレシーバー」への入金を自動で取得し、入金予定の請求データと自動で照合できるような連携を行った。金融機関が提供している仮想口座(バーチャル口座)との連携は、マネーフォワードにとって第一弾の取り組みとなる。「ベストレシーバー」は、各請求先に対して別々の振込指定口座を割り当てることで、振込人名ではなく口座番号に基づく売掛金の消込を可能にするサービス。従来、「MFクラウド請求書」の「自動入金消込機能」では、請求データと銀行口座の入出金データの照合作業を自動化するサービスを提供してきた。今回の連携により、「MFクラウド請求書」で請求書を発行する際に取引先ごとに振込指定口座番号を自動で付与し、請求書データの振込指定口座番号と自動で取得した「ベストレシーバー」の口座番号を含む入金データを照合することで、請求データと入金データのマッチングを可能とした。

2015年07月24日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○夏休み突入!総旅行人数は過去2番目の7,816万人JTBによると、2015年の夏休み(7月15日~8月31日の11日間)に1泊以上の旅行に出かける人は、1969年の調査開始以来、過去2番目の約7,816万人の見込みだとのことです。【2015年の夏休みの旅行人数、平均旅行費用】旅行を前にすると、楽しい経験や新しい出会いに期待が膨らむものですが、一方では、慣れない場所で気持ちが大きくなり、羽目をはずすなどして、事故やケガ、盗難などのリスクが高まります。せっかくの旅行でそんな事態に遭うと気分が沈むだけでなく、思わぬ出費、損害を伴います。旅行にいく前には、「旅行保険」に加入してこれらの出費や損害をカバーできるようにしておけば、わずかながらでも安心を得ることができるのではないでしょうか。○スマホで手軽に加入できる「旅行保険」がある!旅行保険は損害保険各社が販売していますが、ドコモ、au、ソフトバンクの携帯3社も、スマホから手軽に加入でき、保険料も通信料金と合算して支払うことができる旅行保険を取り扱っています。3社の「国内旅行保険」を比較してみましょう。国内旅行保険は、以下のような場合などに補償されます。不慮の事故によって死亡したり、後遺障害が生じた場合不慮の事故によってケガをして入院や手術をした場合他人にケガをさせたり、他人やお店の物を壊した場合携帯品が壊れたり、盗難されたりした場合【各社の補償内容と保険料(2泊3日・3泊4日の例)】(※各社ともに、補償内容の異なる3つの「コース」の中で最も補償内容の充実したコースで比較しました)○旅行保険の注意点旅行保険は、旅行先だけの事故や盗難等に対応しているわけではありません。「旅行の目的をもって住居を出発してから住居に帰着するまで」が対象になっています。つまり、自宅を出てすぐに事故や盗難等に遭った場合も補償の対象になります。死亡や後遺障害、入院、手術、通院の補償には、「旅行中の事故によるケガのため、事故の日からその日も含めて180日以内」という制限があります。180日を経過した後の「死亡、後遺障害、入院、手術、通院」は対象にならないので注意が必要です。その他にも、補償内容には細かい条件等が定められていますので、申し込み時には事前にしっかり確認することが必要です。

2015年07月21日

マネーフォワードは、マイナンバーの収集、保管、破棄までをクラウド上で完結する新サービス「MF クラウドマイナンバー」を、8月より提供開始すると発表した。従業員やその家族、取引先、株主等からのマイナンバー収集がスマートフォンやPCで行え、収集したデータは、暗号化され二段階認証によるアクセス管理のもと、クラウド上に保管する。権限管理機能や利用履歴管理機能をもち、MF クラウド給与との連携で、源泉徴収票や給与支払報告書などへのマイナンバー印字も行える。価格は現在のところ未定。なお、同社では、7月 17日~8月リリース日まで「MF クラウドマイナンバー」事前登録キャンペーンを実施。「MF クラウドマイナンバー」の事前登録フォームから登録すると有料版提供開始後3カ月無料クーポンをプレゼントする。

2015年07月17日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○高校までは、教育費を負担しても貯蓄ができる家計を作る!子供が生まれると気になりはじめることのひとつが「将来の教育資金を、いつまでにいくら準備すればよいか?」ということ。下の表は、幼稚園から高校まで年齢別、学年別に1年間で学習費がいくらかかるかを示したものです(平成24年度)。学校に支払うものだけでなく、給食費や塾、教材費、お稽古事などの費用も含んだ金額です。【年齢・学年別の学習費総額(円)】これをみると、公立学校の場合、子供1人あたりの教育費支出は月額2~4万円程度。私立学校の場合は、小学校から高校までは子供1人あたり10~15万円程度かかることがわかります。毎年かかるこれらの費用を、何年もかけて準備することはできません。したがって、高校卒業までの教育費は、毎年・毎月の収入の中から捻出できるようにする必要があります。ただ、大学にかかる費用は、短期間のあいだに多額のお金がかかるため、長期間に渡って準備する必要があります。つまり、子供が高校を卒業までは、収入から教育費を支払ってもなお、大学進学準備のための貯蓄ができる家計運営が必要だということになります。○大学にかかるお金の準備額の目安は、200~300万円【大学の初年度納付金の目安(国立大・私立大昼間部の平均額(円)】大学入学の年に大学に納付する金額は、100~120万円程度です。ただ、受験の年はこの他にも受験料、受験のための交通費や宿泊費、入学しなかった学校に支払う納付金などもあります。これらを40~50万円程度見込むと、受験から大学入学初年度にかかるお金は、150~200万円になります。自宅通学ができない場合には、新生活の準備費用と1年目の仕送り(月額10万円目安)も余分にかかります。なお、2年目以降の学校納付額の目安は以下の通りです。【在学中にかかる授業料・施設設備費納付額の目安(円)】大学入学のための資金は、子供が17歳、あるいは18歳までに準備ができている必要があります。子供が生まれてすぐにスタートして月1万ずつ積み立てると17年間で204万円、18年間では216万円になります。1.5万円ずつだと17年間で306万円、18年間だと324万円です。もちろん、多ければ多いほどよいのですが、家計の状況にも配慮する必要があります。準備額は、大学入学初年度にかかる200~300万円程度を目安に考えればいいでしょう。(※写真画像は本文とは関係ありません)○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年07月01日

ファミリーマートとカルチュア・コンビニエンス・クラブは6月30日より、全国のファミリーマート約1万1,400店舗にて、Tカードで使える電子マネー「Tマネー」を導入する。同取り組みは、コンビニエンスストアとしては初のことだ。これにより、ファミリーマートが発行する「ファミマTカード」やTカードが、手続き不要で Tマネーとして使用できる。なお、Tマネーとは、Tカードに電子マネー機能を追加したプリペイド型の電子マネーサービスで、特別な手続きの必要はなく、Tカードにそのまま現金をチャージすることができるもの。チャージしたTマネーは、全国のファミリーマート店舗を含む、Tマネー加盟店で利用可能となる。

2015年06月25日

マネーフォワードは6月25日に、士業ITアドバイザー協会と提携し、会社設立関係書類や設立後の税務・社会保険関係書類の作成、事業開始後のバックオフィス業務ソフトの提供によるトータルサポート「MFクラウド創業支援サービス」の提供を開始した。これまで同社は、「MFクラウド会計」「MFクラウド確定申告」「MFクラウド請求書」「MFクラウド給与」など、経営に関するクラウドサービスを提供してきた中、ユーザーから会社設立後の業務だけではなく、設立からワンストップでのサポートに関する要望があったという。同社は士業ITアドバイザー協会と提携し、専門家のサポートを受けながら、複雑な創業に関する手続きを解決していくという。また、同協会によるサポート以外にも、会社の名前や資本金の額など、決まっていることを画面に従って入力することで会社設立に必要な書類が作成できる「無料登記ドットコム」や、「MFクラウド会計」「MFクラウド請求書」の無料提供(3カ月間)を新サービスの提供ソリューションとしている。

2015年06月25日

イオンは25日、同社の電子マネー「WAON」の累計発行枚数が5,000万枚を突破し、2015年5月末時点で約5,010万枚に達したと発表した。WAONは2007年4月に発行開始。以来、スピーディーな決済、煩雑な小銭管理が不要となる利便性、WAONポイントが貯められる点などが高評価を受け、2013年の利用金額は、同年の市場規模の約5割(同社試算)を占める約1兆5,100億円にまで拡大している。2009年からは、地域社会への貢献を目的として、利用金額の一部を自治体などに寄付する「ご当地WAON」の発行を開始。2015年4月末までに100種類を発行するとともに、現在までに約5億9,700万円の寄付を行い、地域経済活性化や地域の環境保全、観光振興などに利用されている。また、イオンは自治体との連携に注力しており、これまで全国78自治体と包括協定を締結し、高松市や日野市、盛岡市など地元の商店街などの地域共通ポイントカードにWAONが採用されている。このほか、全天候型で通路も広いイオンのショッピングモールを活用し、地域住民の健康寿命を延ばす取り組みを、青森県・国立大学法人弘前大学、神奈川県と実施しているという。

2015年06月25日

ファミリーマートとカルチュア・コンビニエンス・クラブは24日、全国のファミリーマート店舗約1万1,400店で、Tカードで使える電子マネー「Tマネー」を30日から導入すると発表した。コンビニエンスストアとしては初の取り組みという。Tマネーは、Tカードに電子マネー機能を追加したプリペイド型の電子マネーサービス。特別な手続きの必要はなく、所有するTカードにそのまま現金をチャージすることができる。チャージしたTマネーは、全国のファミリーマート店舗を含む、Tマネー加盟店で利用可能となる。発行手数料は無料。チャージ金額は1,000円単位で最大3万円まで、利用金額は1円以上3万円までとなる。また、決済ポイントとして、月間利用金額500円につきTポイントを1ポイント付与する。有効期限は最終利用から10年間。サービス開始に併せて、ファミリーマートは「ファミマTカード」(クレジット機能あり・なし)を30日から発行する。さらに、全国のファミリーマート店舗のレジでTマネーをチャージすると、抽選で最大1万ポイントをプレゼントするといった「Tマネースタートキャンペーン」も実施する。キャンペーン期間は2015年6月30日~8月3日まで。

2015年06月24日

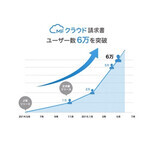

マネーフォワードは22日、クラウド型請求書管理ソフト「MFクラウド請求書」のユーザー数が6万人を突破したと発表した。○国内No.1というクラウド請求書サービスに成長「MFクラウド請求書」は、ベータ版の提供開始より1年余りでユーザー数6万人を突破し、国内1位のクラウド請求書サービスに成長しているという。発行済請求書の累計請求金額も200億円を上回り、多くの個人事業主・中小企業の請求書業務において活用されている。機能面については、請求書の作成・管理機能の拡充だけでなく、銀行取引明細の自動取得機能と連動した「自動入金消込機能」の提供を開始している。今後も、バーチャル口座との連携による消込機能の強化や、他の業務ソフト・サービスと連携可能なAPI提供を予定している。

2015年06月23日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。勤務先で財形貯蓄をしている子育て世帯で、そろそろマイホームを取得しようと思っている方には朗報かもしれません。厚生労働省は先日、2015年7月1日以降の新規申し込み分から、「財形住宅融資」の金利引き下げ措置を実施すると発表しました。当初5年の金利が▲0.2%優遇されます。なお、恒久制度としてではなく、2016年3月31日申し込み分までの時限措置として実施することとしています。○財形貯蓄をしていれば、種類を問わず「財形住宅融資」が借りられる財形融資は、5年ごとに金利が見直される"5年固定金利制"の公的な住宅ローン。勤務先を通じて財形貯蓄をしていれば借りることができます。財形貯蓄には、「一般財形」、「住宅財形」、「年金財形」の3種類がありますが、「住宅財形」に限らず、「一般財形」や「年金財形」を活用している方も対象となります。【財形住宅融資の概要】事例を使って、借入可能金額を考えてみましょう。財形貯蓄の残高合計400万円の10倍の4,000万円まで借りることができますが、物件価格の90%までという条件があるため、実際の借入可能額は、物件価格4,000万円の90%の3,600万円です。差額の400万円は頭金として、住宅財形・一般財形の残高などをあてることになります。○子育て世代の優遇は▲0.2%! 当初5年間は「変動金利」の水準!2015年7月1日から始まる子育て世代の優遇策は、「子育て勤労者支援貸付金利引下げ特例措置」と言われます。財形住宅融資の条件を満たす方の中で、18歳以下の子などを扶養する勤労者が対象となります。【子育て勤労者支援貸付金利引下げ特例措置の概要】この制度を活用すると、当初5年の金利が年0.6%台~0.7%台になり、民間銀行の住宅ローンの変動金利タイプとほぼ同水準になります。変動金利タイプは、6か月に一度、市場金利の動きに応じて見直されますが、住宅財形融資は、5年間固定金利なので、当初5年は優遇された金利のまま変わりません。また、住宅財形融資以外の住宅ローンは融資実行時の金利が適用されますが、住宅財形融資の金利は、申し込み時の金利が適用されます。そのため、申し込みから融資実行までの間に金利が変動し、返済中の家計のヤリクリで調整しなければならないようなことが起こらず安心できます。「財形住宅融資」の注意点財形住宅融資の注意点は、5年後の金利がわからない点です。市場金利が上昇していると、6年目以降の金利が上昇し、返済額がアップします。「子育て勤労者支援貸付金利引下げ特例措置」を活用して優遇されていた場合には、+0.2%上がることは確実です。借り入れしたあと、6年目、11年目、16年目などが金利変更のタイミングになるため、今後は金利の上昇も想定して、繰上返済の原資をある程度蓄えておいたほうがいいでしょう。また、子供の入学や進学の時期と重なるかどうかの確認もして、早め早めに準備をスタートしたほうがいいでしょう。(※写真画像は本文とは関係ありません)○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年06月18日

○ハードウェアとソフトウェアの「購入」の意味は大きく異なる前々回よりIT資産管理の中でも重要な位置を占めるソフトウェア管理について紹介しているが、今回はその締めくくりとして、ソフトウェアのライセンス管理の重要性について解説を試みたい。まず最初に抑えておきたいのは、ハードウェアを購入することとソフトウェアを購入することの間に存在する大きな差異についてだ。ハードウェアの場合は、購入するのはその「所有権」であるため、一度対価を支払えば自分たちのものとなると考えていい。これは、私達にとって馴染み深い通常の買い物と同じである。ところがソフトウェアの場合には、購入するのはあくまで「使用する権利」に過ぎない。このため対価を払っても自分のものとはならず、ベンダーが定めた使用許諾条件に従うことが義務付けられているのである。そしてソフトェアに関わる権利には、著作権と特許権がある。購入後もこれらの保護下にあるため、勝手に複製を行ったりプログラムを無断使用したりすることは許されない。にもかかわらず、ソフトウェアはその特性から複製が容易だ。そこで不正なコピーを防ぐなど予め使用範囲を決めておくために、ソフトウェア購入の際にはソフトウェア使用許諾契約書に基づいてメーカーと契約を交わすようになっている。使用許諾の方法としては、パッケージのシールを剥がしたり、インストーラの「同意する」ボタンを押したりするだけで締結されるものも多い。しかしこの使用許諾契約書、ほとんどが細かい文字が延々と羅列されているため、どのような内容が書かれているのか理解している人は非常に少ないのではなかろうか。しかし、契約は契約。認められていないかたちで利用すれば、契約違反扱いされてしまう危険がある。では、契約違反が露見した場合、どのような罰則が適用されるのか──例えば1台のPCにしかインストールできない使用許諾契約にもかかわらず10台のPCにソフトウェアをインストールしていた場合、「使用許諾契約書違反」、「知的財産権の侵害」、「著作権法の違反」といったように二重、三重もの罪に問われてしまう可能性がある。たとえ故意ではなくとも、違反金や賠償金などの制裁は免れないだろう。○利用者がインストールしたプログラム、5本に1本は違法コピー!?このようなソフトウェアの購入と使用に伴うリスクを低減するために企業に求められているのが、ソフトウェアのライセンス管理ないしはSAM(Software Asset Management:ソフトウェア資産管理)である。SAMとは、組織内のソフトウェア資産の有効な管理、制御及び保護のために、ライフサイクル全般にわたってソフトウェアの使用・保有状況などを管理する仕組みである。つまり、ソフトウェアを資産として適切に管理することが必要になるのだ。普及が進むクラウド環境であっても、SAM適用の必要性に変わりはない。ここでライセンス管理をめぐる国内の現状を見てみよう。最近の調査によると、日本におけるソフトウェア違法コピー率は減少傾向にあるという。また、ソフトウェアの権利保護支援や啓発活動を行っている団体では、組織内部の不正コピー通報窓口等が設けられているケースもあり、これにより組織内の違法コピー利用実態が露呈する場合もある。さらにはソフトウェアメーカーからのライセンス調査依頼に応じなかった、虚偽の報告をした場合、証拠隠滅の可能性を考慮し裁判所から証拠保全を実施されるケースもあるのだ。もしそうなれば通常業務はストップし、企業が受ける影響は計り知れない。ライセンス調査とは、ソフトウェアメーカーが製品ユーザーを対象に行う自社製品利用状況の調査依頼のことであり、基本的に断ることはできない。調査内容はインストール数、バージョン、エディション、インストールしているハードウェアなど非常に多岐にわたる。ライセンス調査依頼を受けた企業は、調査票に記されているこれらの細かい項目に正確に回答しなければならないのである。しかし、インストール済みのソフトウェアの情報や、ソフトウェアの保有を証明するためのメディア、ライセンス証書、パッケージの箱といった関連部材、それにプロダクトキーの情報など、どれも1回インストールしてしまえば普段は見直さないようなものばかりなのが実に悩ましい。だからといって正しい情報を記さずに調査票を提出すれば、内容に矛盾がなくなるまで再調査を求められ、修正を続けなければならない。実際、ライセンス調査の対応が終了するまで半年以上かかった企業の例もある。○複雑極まるライセンス管理はツールの活用をライセンス調査に対応できるようなライセンス管理を行うには、全PCが管理対象になっているか、PCの購入履歴/使用実態を収集できているか、ソフトウェアの購入履歴/使用実態を収集できているかなど、いくつかのポイントに注意しなければならない。インストール済みソフトウェアの棚卸し(実態把握)を定期的に行うことも大切だが、ライセンスにはさまざまな形態があるので、単に数の突き合わせだけでは不十分。例えば契約情報(ライセンス約款)に基づくライセンス管理を行うのであれば、アップグレードライセンスの場合、元のライセンスと現在使用しているもののライセンスの2つを紐付けて初めてライセンスの正当性が証明できることになる。つまりそれぞれのライセンス約款に基づく実態との突き合わせ管理が必要となるのだ。そこで、こうした複雑極まるライセンス管理を正確かつ容易に行えるように支援するのが、IT資産管理ツールである。一般的なIT資産管理ツールを使えば、各PCから収集したインベントリ情報からライセンス数と照らし合わせることが可能となる。ただし、前述のようにライセンス数とインストール数が合致していたとしても、ライセンス違反となるケースもある。加えて現在のインベントリ情報だけでは、アップグレードやダウングレードして使用しているソフトウェアライセンスの経緯を追うことはできない。そこで、ライセンスの契約内容まで管理することで、企業のソフトウェア利用の実態に合わせた正確なライセンス管理を行えるようなIT資産管理ツールも存在している。クオリティソフトが提供している「QND」の場合、88,000種を超える「ソフトウェア辞書」により、PCにインストールされた多種多様なソフトウェア情報を判別して名寄せを行うとともに、7,500種類以上の「約款辞書」で、アップグレード/ダウングレードライセンスやプリインストールライセンスなど、複雑なライセンス形態に対応できるようになっている。これによりコンプライアンスリスクを低減するだけでなく、ライセンスを効率的に利用することでコスト削減にもつなげることが可能だ。次回はスマートデバイス管理についてIT資産管理の視点から考えてみたい。

2015年06月15日

マネーフォワードは8日、自動家計簿アプリ「マネーフォワード」(Android、iPhone、iPad版)のレシート読込機能を全ユーザーに無料にて提供開始した。同レシート読込機能については、従来、プレミアム会員のみ利用が可能だったが、好評のため、このたびプレミアム会員に限らず、マネーフォワードを利用の人に無料にて提供を開始した。自動家計簿・資産管理サービス「マネーフォワード」は、複数の金融機関や通販サイトなどの口座の残高や入出金情報を一括取得し、家計簿を自動作成する、資産管理・家計管理の新時代WEBサービス。レシート撮影で簡単に家計簿に記録できるほか、一度口座情報を登録すると、以降は自動で複数の口座の情報を取得・分類するので、お金の管理の煩わしさが解消するという。WEB版に加えてAndroidアプリ、iPhoneアプリもファイナンス(無料)部門で1位を獲得するなど好評を得ているとしている。従来は現金での支払いの場合、手入力にて入出金を登録していたが、レシート読込機能により、レシートを撮影するだけで、OCR機能(手書きや印刷された文字を画像から読み取る技術)により店舗名、購入した品目名や金額が自動で読み込まれ、分類されることにより、入力の手間を大幅に削減でき、よりラクに簡単に家計簿をつけることが可能となったという。「マネーフォワード」は、銀行やクレジットカードなど1,800以上の金融機関から自動で入力してくれる家計簿として好評を得ているというが、同機能により、より簡単に自分のお金の流れを把握することが可能となるとしている。今後も、ユーザーの人々にとって、ラクに簡単にお金の悩みを解決できる機能拡充を進めていくとしている。○リニューアルの概要バージョンアップ日:6月6日(土)内容:レシートをカメラで撮影することで、品目名と店舗名別で家計簿に入力・登録できる対応機種:iOS7以降(バージョン5.3.0以上)、Android4.0以降(バージョン6.16以上)

2015年06月09日

近鉄百貨店は9日より、新たに電子マネーによる決済サービスを導入し、あべのハルカス近鉄本店をはじめ各店舗で順次サービスを開始する。○決済手段が増え、買い物がますます便利に買物時の電子マネーでの決済は、便利で手軽な手段として増加傾向にあり、今後もそのニーズが高まると予想される。同社は、金銭授受が不要となることで、よりスピーディなレジ業務を実現し、顧客の利便性向上を図っていくという。また、KIPSポイント付与も同時に行うことができ(一部店舗・商品を除く)、買い物をより快適に楽しめる。取り扱う電子マネーは、iD、楽天Edy、QUICPay(クイックペイ)、PiTaPaのほか、交通系では「ICOCA」「TOICA」「manaca(マナカ)」「Kitaca」「Suica」「PASMO」「SUGOCA」「nimoca」「はやかけん」となっている。各店舗の取り扱い開始日は、9日に上本町店、東大阪店、奈良店、橿原店、12日に、あべのハルカス近鉄本店、草津店、19日より生駒店、和歌山店、四日市店、名古屋店。それぞれ食料品売場(名古屋店のみ全館)にて取り扱っている。

2015年06月05日

メタップスは2日、オンライン決済プラットフォーム「SPIKE(スパイク)」において、保有額に対して年間1%の割合でコインが付与されるプリペイド型電子マネー「SPIKEコイン」の提供を開始したと発表した。同商品は、ユーザーや事業者がチャージすることで使用できるプリペイド型の電子マネー。使用額に応じて最大5%のコインが付与されるのに加え、保有額に対しても年間1%の割合でコインが付与されるため、お得に貯めることが可能という。SPIKEサイトにて会員登録を行なった上で、管理画面から購入することができる。プラットフォーム内のマーケットプレイスにて、Amazonギフト券など様々な商品の購入に充てることが可能なほか、今後は、SPIKEのオンライン決済が導入されている全てのサービスで利用できるようになる予定という。SPIKEは、最短1分、専門知識不要でリンクを設置するだけで利用できるオンライン決済サービス。数行のコードを実装するだけでカード決済が導入可能なAPIも提供しており、中規模から大規模ECサイトにも対応している。

2015年06月03日

マネースクウェア・ジャパンは5月28日、よく使う電子マネーの調査結果を発表した。調査期間は5月11日~20日。対象は同社サービス会員552名。これによると、「利用している・持っている電子マネー」の1位は、「楽天Edy」という結果となった。○最も利用されている電子マネー、1位は楽天Edy調査結果では、84.42%が「電子マネーを利用している」と回答。利用者一人あたりの保有数は2.07となった。また「利用している・持っている電子マネー」を聞くと、1位は「楽天Edy」(210pt)。続いて、2位「nanaco」(196pt)、3位「Suica」(182pt)だった。電子マネーの利用理由を聞いたところ、1位は「小銭を持たなくてもよいため」(257pt)。以降、「交通機関を利用する際に便利だから」(208pt)、「ポイント獲得のため」(175pt)となった。○電子マネーをよく使う場所は?電子マネーをよく利用する場所を聞くと、最多は「コンビニエンスストア」(337pt)。次いで「交通機関」(232pt)、「スーパー・ショッピングセンター・百貨店」(157pt)となった。また、利用者に対し、電子マネーが使える場所での利用状況を聞いたところ、68%が「電子マネーで支払うことが多い」「どちらかといえば電子マネーで支払うことが多い」と回答した。さらに、ポイントを貯めるコツ・活用術を聞くと、「行く予定の店でどの電子マネーが使えるかを調べ、ボーナスポイント対象商品を購入して多くポイントを貯める」(40代・男性)、「クレジットカードからオートチャージすると、両方でポイントが貯まる」(40代・女性)などの声があった。電子マネーの普及・利用が進む一方、「勝手にチャージしてくれるので使いやすい一方、少し不安もある」(30代・女性)、「電子マネーを持っているとついつい使ってしまって支出が増える」(40代・男性)という意見もあった。

2015年06月01日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。今年(2015年)の4月から、結婚や子育て資金を一括して贈与された場合の非課税制度ができました。結婚を控えて資金が足りない独身の方、あるいは経済的な問題から出産に二の足を踏んでいる夫婦などにはありがたい仕組みです。○非課税贈与ができるのは、"実"の親や祖父母に限定この制度は、経済活性化対策の一つとしてできたと言われています。2017年4月からの消費税率10%へのアップを確かなものにするためには、それまでに景気回復の足取りをしっかりとさせておく必要があります。親や祖父母の世代から、子や孫の世代にお金をスムーズに移転させて、彼らの活発な消費を促し、景気浮揚の役割を担わせるのがこの制度の目的です。【結婚・子育て資金の一括贈与の非課税制度の概要】(※内閣府のHPより筆者が作成)○制度活用のポイントまず、贈与する人は"実"の親や祖父母でなければいけません。"義理"の関係では、認められません。また、非課税贈与額には上限が設けられており、限度額は1,000万円(うち、結婚に関する費用は300万円限度)となっています。贈与を受ける方が50歳になると制度が終了して口座の残高は贈与税の課税対象になってしまうため、50歳までに使い切れる範囲の金額でなければ、非課税メリットはありません。また、2019年3月31日までの贈与でなければ非課税にはならないので、注意が必要です。贈与を受けた人は、そのあと、結婚や子育てに関する支出をするごとに、領収書などをもらう必要があります。金融機関はその支出が目的に合ったものかを確認し、口座からお金を払い出します。つまり自分名義の口座であるにもかかわらず、使い道が限定されているため、自由に引き出して使うことができないようになっているのです。○この制度を使わなくても、ふつうの贈与の仕組みを使って同じことができるこの制度は、非課税優遇があるだけにいくつも制約がありますが、「ふつうの贈与の仕組み」を使えば、制約なくほぼ同じことができます。「ふつうの贈与の仕組み」のことを「暦年贈与制度」といい、「誰でも、毎年1月1日から12月31日までに110万円までの贈与が非課税になる」の仕組みです。結婚に関する支出も、子育てに関する支出も、一時期にまとめて必要なわけではないはずです。であれば、その都度、「暦年贈与制度」を使って、毎年110万円を超えない範囲の贈与を受けてもよいのではないでしょうか。「暦年贈与制度」は、誰が誰に贈与しても構いません。"義理"の関係でも非課税です。たとえば、親が実の娘とその夫、さらには2人の孫に、1年でそれぞれ110万円、合計440万円を贈与し、もらった人が同じ年にその他の贈与を受けてなければ贈与税はかかりません。また、使い道も限定されません。さらに、あいだに金融機関が介在することもありません。それぞれの特徴をよく理解して、どちらの制度を使うかを判断したほういいでしょう。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年05月18日

NECは5月13日、アパレル業界特有の商品管理や取引形態に対応したクラウド型の販売管理サービス「アパレル業向け N-town(エヌタウン)販売管理」を発売した。月額利用料は1IDあたり1万3,000円から(税別)。今後3年間で1,000社への販売を目標とする。新サービスは、色・サイズ別の商品管理機能や、店舗での売上・在庫情報をタブレット端末に入力することで、アパレル業界に多い取引形態である消化取引を含めた本部でのリアルタイムな情報把握を可能とする店頭情報管理機能などを提供するもの。中堅中小企業向けに各種のクラウド・サービスやコンサルティング・サービスをワンストップで提供する同社のクラウド型ビジネスプレイス「N-town」の販売管理サービスを基に、オーシーシー情報センター(OCC)と共同開発した。同サービスは、アパレル業界特有の色・サイズ別の商品管理機能や、入荷商品を得意先・店舗別に振り分ける出荷振分け機能を装備。また、各店舗での売上情報や在庫情報を販売員がWebブラウザに対応した端末から入力することで、消化取引を含めて本部でのリアルタイムな情報把握を可能とする店頭情報管理機能を提供する。これらにより、店舗での正確な在庫情報に基づいた接客対応や、売れ筋商品のタイムリーな店舗間移動による在庫適正化、販売機会ロスの防止などを実現するという。月額料金のクラウド・サービスのため、初期投資の抑制や、事業拡大に応じた柔軟かつ迅速なシステム拡張、費用最適化が可能としている。また、インターネット上のN-townポータルから会員登録することで、同サービスの契約や利用を簡単な操作で実施可能とのことだ。同サービスの第1号ユーザーとして、婦人靴の企画販売などを行う大阪市のハヤシゴに提供するという。同社は、全国の百貨店や総合スーパーなどに展開する61の直営店において、販売員にタブレット端末を配布。同サービスを利用して売上情報や在庫情報を店舗内で入力することで、従来は各店舗から1日1回送信するFAXを基に本部で行っていた入力業務が不要になると共に、本部での迅速な情報把握を実現するとしている。また、従来は手作業で行っていた出荷振り分け業務を同サービスで自動化することなどにより、販売管理業務に要する時間・工数を従来比で1/3程度、削減を見込んでいるという。NECはハヤシゴへの提供実績を活かし、OCCを始めとする同社の販売店と連携して同サービスを拡販すると共に、同サービスへの日報機能などの追加を予定している。また、建設・資材向けなど、今後もN-townの販売管理サービスを基にした特定業種向けサービスの発売を検討しているという。

2015年05月13日

連載コラム『30代女子が結婚するためのマネー講座』では、30代女性のための投資スクールを経営し、700人以上の受講生を教えている青柳仁子氏が、30代女性向けに、事例なども交えながら、「結婚するためのマネー術」を伝授します。○お金の管理は、必ず夫婦で一緒に--共同の資産を築く前回は、結婚が決まったら、結婚式や新居などのお金が掛かりますので、目標を決めて貯金を始めて、新婚生活にお金を残すことを考えましょうということを書きました。何よりも大切なのは、これからの二人の生活ですから、くれぐれも、結婚式と引っ越しにお金をかけすぎて新婚生活が苦しくなるということの無いようにしましょう。さて、それらのイベントが終わるといよいよ二人の新婚生活が始まる訳ですが、そうなった時にお金の管理をどうするか、あらかじめ決めておくと良いでしょう。お金の管理は、必ず夫婦で一緒にしましょう。よく、共働きのご家庭で夫婦のお財布(お金の管理)が別々という方がいますが、これはお勧めできません。なぜなら、お互いのお金の流れが把握しにくく、余裕があると勘違いをして浪費癖がつきやすいからです。中には、相手の収入も貯金も分からないという方もいます。それでは、お金の管理がしにくいために、共同の資産を築くことが困難です。○お金の管理が別々の場合、教育費をどうするかが問題に例えば、家賃は旦那さん、光熱費は奥さん、食費は半々、などと決めているとします。それの何が問題なのと思われるかもしれませんが、後々必ず問題が起きます。まず、お子さんが生まれた場合、教育費をどうするかが問題になります。旦那さん一人に負担をしてもらうというのは、金額が大きすぎますし、教育方針を決める際の予算の話し合いでも、学費、塾代、などをどちらが出すのかで揉めるケースが多々あります。それから、お子さんが生まれて奥さんが育児休暇になった場合はどうでしょうか。お財布が別々の場合、奥さんの立場としては、突然収入が減る訳ですからお金の流れもこれまで通りにはいかなくなります。初めての育児は慣れていない分、仕事よりも重労働になることが多いですが、働いて収入を得ていないということを負い目に感じてしまって、お金のことを言い出せないということもよく聞きます。また、育児休暇に入ったことで、お財布を一緒にして家計のやりくりをしようと思っても、結婚以来別々だったお金の流れを急に一緒にすることに、旦那さんが抵抗を示すことも多いでしょう。そうなった時に、改めて夫婦のお財布を別にしている不便さに気づき、「ああ、最初から一緒にしておけばこんな気苦労は無かったのに」と思うのです。更に、お財布が別々だと、家庭でお金をいくら持っているのかが把握しにくく、実は老後の資金が全く足りていないのに、自分自身のお金に余裕があるからと、先のことを考えずに浪費していて、そのことに気づきにくいことも問題です。○一番大変な事態は、お財布が別々のまま老後を迎えた場合そして一番大変な事態は、お財布が別々のまま、老後を迎えた場合です。私たち30代の老後というのは、今から30年以上先の話ですが、年金の受給額は減っていることでしょうし、退職金も出るかどうか分かりません。夫婦二人とも仕事を引退し、いざ、老後の生活になった時に、お互いの資産状況が分からないままで果たして生活できるでしょうか。老後貧困という言葉があるように、資産が先細りになる可能性があるのですから、老後こそ、夫婦が助け合って一緒に生活するべきなのです。その時になって突然、お財布を一緒にして、お金の使い方を一変するのは大変な苦労が伴いますから、どうせ将来一緒にするなら最初から一緒にしておきましょう。そして、老後のために、二人で資産を作るのです。資産の作り方は、今後の回で書きますが、是非、夫婦二人の問題として一緒に考えてください。さて、次回は、結婚後に抑えておきたい大事なポイントについて書きますので、お楽しみに。(※写真画像は本文とは関係ありません)○執筆者プロフィール : 青柳 仁子(あおやぎ ひとこ)HITO.CO株式会社 代表取締役、ブルーストーンアカデミー代表、ファイナンシャルプランナー。筑波大学大学院卒業。経営コンサルティング会社にて関東甲信越エリアを統括後、外資系生命保険会社でライフプランナーとして年間100件の成約を獲得する。2007年、HITO.CO株式会社を設立。個人および法人向けに資産形成のサポートを開始。2010年、女性のための投資スクール「

2015年05月11日