日本能率協会グループは3月15日、貯蓄と仕事などについての意識調査の結果を発表した。調査は2015年12月28日~1月26日、全国のビジネスパーソン1,000人を対象にインターネットで行われた。○何歳まで働いていたい?何歳まで働きたいか聞いたところ、全体では「51~60歳」と「61~65歳」がともに29.8%と最も多く、次いで「66~70歳」(16.3%)、「70歳以上」(10.1%)となり、過半数の人が60歳以降も働きたいと考えていた。性別でみると、60歳以降も働きたいと考えている人は男性が58.1%、女性が53.9%と、60歳以降も働きたいという意識に男女差はほとんどみられない。年代別でみると、60代の24.1%が「70歳以上」と回答する一方、20代、30代では、「40歳まで」と回答した人がそれぞれ28.3%、15.1%となり、年代別でギャップがみられる。○定年までに貯められそうな世帯貯蓄は?定年までに貯めたい世帯貯蓄額は、回答の多い順に「2,000万~3,000万円未満」(15.5%)、「1,000万~2,000万円未満」(15.3%)、「1億円以上」(12.5%)。貯められそうな貯蓄額は、回答の多い順に「1,000万~2,000万円未満」(17.3%)、「500万~1,000万円未満」(15.4%)、「100万~500万円未満」(14.3%)だった。希望では1,000万円~3,000万円が合わせて約3割とボリュームゾーンになっているのに対し、実際の予想では1,000万円未満が合わせて4割を超えるなど、希望と現実では大きなギャップが見られる。

2016年03月16日

トレンドマイクロは7日、Android端末を狙うモバイル不正アプリが累積1,000万個を突破したとして、改めて注意を喚起した。同社は2015年の国内外脅威動向分析レポートを、2016年2月29日に公開済み。この中で、Android端末向けのモバイル不正アプリが累積1,000万個を突破したことを報告した。2010年8月に最初の不正Androidアプリ「AndroidOS_DROIDSMS」を確認してから、2015年までにおよそ430万個を検出。2015年の1年間で、それまでの5年分の不正アプリを超える、およそ630万個を検出したという。不正アプリ急増の背景として、PCを攻撃対象としていた犯罪者が、iOSと比べ自由度の高いAndroidデバイスを新たな標的とし、攻撃を拡大していることが挙げられるとする。同社がPC向けに検出する不正プログラムの割合は、85%がアドウェア。犯罪者にとっては、ネット広告やPPIなど正規アフィリエイトプログラムを利用することで、安定した金銭利益を得られると同時に、利用者に明らかに不利となる活動を避けることで、追求を逃れやすいメリットがある。この流れはAndroid不正アプリにも波及しており、2015年の国内Android不正アプリ検出数の約80%を、アドウェアが占めている。一方で、アドウェアに比べると数は少ないものの、情報窃取やバックドアによるAndroid端末への直接攻撃は被害が大きく、ワンクリック詐欺といったネット詐欺アプリも一定の被害が確認されているという。同社は今後、オンライン銀行詐欺ツールや、ランサムウェア関連のアプリが本格化するとみて注意を喚起する。また、Androidにおける脆弱性攻撃についても警告。Android機器のアップデートは開発元のGoogleだけでなくベンダー側の対応も必要になるほか、一般のユーザーはOSバージョンアップの必要性を認識していないことが多く、適用が遅れがちだと指摘している。

2016年03月08日

みなさんは毎月、ちゃんと貯金をしていますか?『とらばーゆ』の調査によると、20歳から39歳までの女性の毎月の平均貯金額は4.5万円。なんと、10.9%は毎月10万円以上も貯金しているのだとか。しかも、金額は年齢には比例していません。年齢や収入よりも、個人の努力によるところが大きいようなのです。では、どうすれば貯金は増えるのでしょうか?アメリカの女性向け情報サイト『BUSTLE』を参考に、20代の女性が貯金するための6つの習慣をご紹介します。■1:毎月の予算を立てる毎月の自分の収入がどれくらいで、そのお金がなんに使われているか、きちんと把握していますか?毎月使うお金を、食費、交際費、趣味のための費用などに分け、それぞれ予算を立てましょう。毎月その予算をオーバーするようなら見なおしが必要です。最近は、簡単に使える家計簿アプリがたくさんあります。まずはそれらを利用して、自分がなににどれだけのお金を使っているかを知りましょう。■2:カードは毎月きれいに清算するカードの支払いは、必ず毎月きれいに清算しましょう。支払いを先延ばしにしたり、分割払いを多用したりしてはいけません。余分な手数料を取られるだけでなく、支払いが滞ると、大きな買い物をしてローンを組むとき、アパートを借りるとき、また、仕事を探すときにも影響することがあります。カードの支払いは借金と同じ。毎月きっちり清算しましょう。■3:ちょっとした節約をする節約は、あまりストイックにやりすぎると長続きしません。大切なのは、続けられそうな倹約をすること。たとえば、週4回の外食を2回に減らして自炊する、友だちと飲むときはバーだけではなく、たまには自宅でパーティーをしてみるなど。ドラッグストアなどのポイントカードを活用するのも手です。ちりも積もれば山となる。ちょっとした節約を続けてみましょう。■4:借金を早く払い終える金額はさまざまですが、借金をしている人は意外と多いもの。奨学金の返済なども含めれば、かなりの人数にのぼります。どのような支払いでも、基本はできるだけ早く返済を終えることです。一度に返すのは大変ですが、毎月決まった額を返すようにすれば必ず払い終える日は来ます。ただし、クレジットカードの返済だけは利子が高いので、なにをおいても支払いを最優先にしましょう。■5:とにかく貯金をはじめるお金は貯めはじめないことには増えません。まずは貯金専用の口座をつくりましょう。そして、「緊急用」の貯金をはじめます。貯金のモチベーションはなかなか上がりにくいものですが、困ったときに自分を助けてくれるお金だと思えば貯められるはず。当面の目標は6か月分の生活費です。万一職を失うようなことがあっても、とりあえずなんとかなります。これを達成できれば自信になります。そのあとは自分の好きなことのために貯金しましょう。■6:老後のことを考えるいまは若くても、人はいつか必ず年を取ります。そのときに暮らせるお金がありますか?年金だけでは生活が苦しいかもしれませんから、そのときは貯金を使うしかありません。年をとって働けなくなる日はいつか必ず来ます。そのときを具体的にイメージすれば、自然に無駄遣いは減るでしょう。*当たり前ですが、貯金をすれば必ずお金は増えます。目に見える成果を楽しみながら、コツコツ貯金をはじめましょう!(文/スケルトンワークス) 【参考】※6 Habits Every Woman Should Have In Her 20s To Be More Financially Stable-BUSTLE※働く女子のリアルマネー事情:1ヶ月の貯蓄-とらばーゆ

2016年03月07日

もしも、年収が50万円アップしたらどうしますか?ちょっと贅沢して温泉旅行に行くのもいいかもしれません。しかし、それではほんの数日満足感があるだけ。年収1,000万円を目指す人は、そのお金と時間を、自分の勉強や投資に充てて、さらなる収入アップを図るのです。国税庁の調査によると、年収1,000万円以上の人は全体の上位3.8%。この3.8%に入るためには、一体どうすればいいのでしょう。今回は『Entrepreneur』を参考に、「大幅な収入アップを目指す人のための5つの心構え」をご紹介します。■1:努力を惜しまないなにもしないのに、勝手に収入が増えることはありません。まず自分が努力することが必要です。スキルアップのための時間や労力を惜しんではいけません。毎日忙しいなかでも、もう一歩仕事の質を上げるためのデータ集めをしたり、勉強したりする時間をつくりましょう。その努力が他の人と差をつける結果に結びつくのです。■2:データをそろえて交渉する自分の能力に自信があるなら、会社に昇給を交渉しましょう。ただし、そのためには相応の意欲と成果を見せることが必要。自分が会社にとって利益になる人材であることをアピールしましょう。数字になるような成果をデータとして残しておけば、具体的な交渉材料になります。■3:目標を具体的にイメージする目標を決めるときはぼんやりしたイメージでなく、具体的な理想像を持つことで、より実現しやすくなります。「貯金1,000万円」「オシャレなインテリアに囲まれている」など、紙に書き出してみましょう。自分のなりたい姿を常にイメージし続けることで、自然と目標に近づくことができるようになります。逆に、なりたくない姿はイメージしないこと。悪いイメージは悪いことを引き寄せてしまうので、いいことだけをイメージしましょう。■4:自分を過小評価しない「どうせ自分なんか……」と思ってはいませんか?目標を高く持ち、常に上を目指すのは悪いことではありません。しかし、自分の能力や価値はきちんと認めることも大切です。「自分はなにもできない」と思っている人の収入は上がりません。謙遜はそこそこにして、「自分には価値がある」ことを自覚しましょう。■5:常に向上心を忘れない現状に満足しているうちは、収入を増やすことはできません。いまの状況に満足してしまったら、そこで成長は止まってしまいます。「慣れた仕事だし、まあまあ満足」などと思っていては、好条件のチャンスも逃すことになります。いまの場所にしがみついて安心してしまわずに、常に上を目指して挑戦していく気持ちを忘れないようにしましょう。*収入を増やすには、それなりの努力が必要。逆にいえば、努力すれば誰でも収入アップを目指せるということです。千里の道も一歩から。今日から意識を変えて、年収1,000万円を目指しましょう!(文/スケルトンワークス)【参考】※5 Ways to Dramatically Explode Your Income-Entrepreneur※民間給与実態統計調査-国税庁

2016年02月15日

こちらの記事を読んでただいている今現在、あなたのポーチの中身は、躊躇なく人に見せられる状態でしょうか??『ちょ、ちょっと待って!確認させて!』と思った方は、ぜひこの記事を最後まで読んでみてくださいね。ご自身のポーチの中身を見直すチャンスです。では、さっそくチェックしていきましょう!【ダメポーチ①】不衛生なパフ&スポンジ入ってませんか!?汚いポーチの定番品である、いつ洗ったのか記憶に無いパフやスポンジ。(もしかしたら洗ったことない方もいるのでは?)これだけは本当に本当にやめましょう!肌荒れの元を肌にのせているのと同じですから、メイクをしても、スキンケアを頑張っても、これじゃ台無しです。今すぐドラッグストアに駆け込んで、使い捨て用のものに買い替えましょう。【ダメポーチ②】鏡が汚くて顔が見にくいなんてことありませんか!?これは女子力の分かれ道。ここを綺麗にしてる人と、していない人では普段の振る舞いも違うと思います。この鏡は使わないから…ではなくて、パッケージもコスメの一部。そして意外に見られてる部分です!粉とびや指紋は、酷くなる前にまめに(出来れば毎回)拭きましょう。炭酸水を使ってキレイにする方法もありますよ。簡単なのでぜひ試してみてくださいね。【ダメポーチ③】ビューラーに黒くこびりついていませんか!?メイクの仕上がりを左右するビューラーの汚れ。ビューラーにマスカラがびっしりついて真っ黒になっている……なんてことありませんか?不衛生であることはもちろん、まつ毛が痛む原因になりますし、カール力にも関わります。使ったらティッシュでさっと拭きましょう。(ゴムも定期的に取り替えてくださいね。)【ダメポーチ④】メイク直しに使ったゴミが入ってませんか!?これはとてもショッキングな光景です…。今すぐ捨ててください!コスメは美しいものと一緒に持ち運びましょう。そうそう、公共のお手洗いで見かける光景なんですが、メイク直しに使ったティッシュを、そのまま置きっぱなしで帰る人いますよね…あれも絶対ダメです。美意識よりモラルの問題ですよね。ごみはごみ箱へ!【ダメポーチ⑤】まさかポーチ自体が汚いなんてこと……!?……そんなこと、ありませんよね?1つのものを長年大切にしたいという気持ちはもちろん良いことです。そういう方は、しっかりお手入れして丁寧に扱えば綺麗に保てます。お手入れがめんどう!という方は、今は100円ショップでも可愛いポーチがたくさん販売されていますので、汚れたら容赦なく買い替えられる金額のものを使いましょう。【脱ダメポーチをして、コスメを可愛がろう!】ダメポーチチェック、何個当てはまってしまいましたか?1つも当てはまらなかった方はさすがです。コスメが喜んでいるでしょうね。せっかく購入した大切なコスメを綺麗に保てるように、お手入れの日をつくってあげましょう。除菌シートでケースを拭き取ってあげるだけで、ケースがピカピカに。気分も晴れ晴れして気持ちよくメイクができますよ。可愛くなる為のコスメは『 綺麗に、清潔に、可愛がる!』これを心掛けてみてくださいね。さあ、ポーチを綺麗にしたくてウズウズしてきませんか?ピカピカなポーチの中身で美意識を磨いていきましょう!

2016年02月05日

毎年、年明けとともに「今年こそ、お金を貯めるぞ!」と思っている人も多いのでは? そんな決意を実行できるよう、子育て中でも1,000万円貯められる家計管理の方法を、3児の母のファイナンシャルプランナー、畠中雅子さんに伺いました!ルール1 「お金は夫婦間で透明に!」が鉄則「家計診断をしていると、『それぞれが別々に生活費を出し合っている』といったご家庭がけっこうあります」と、畠中さん。子どもが小さい頃は別会計で大丈夫でも、教育費負担が重くなる時期になると、「足りない!」「出せない!」ということも…。そうならないために大切なことは、夫婦間のお金の流れをお互いに知っておくこと。つまり、「家庭のお金の流れを、一本化しておくこと」。これは口座をひとつにするということではなく、「家庭という単位で、いくらのお金が動いているのかを夫婦ともに知っておく」ということ。「お金が透明じゃない家庭は、夫婦仲も淀んでいくことが多いんですよ」(畠中さん)ルール2 管理方法は自分に合ったものを見つけよう「家計管理は、妻でも夫でも、得意なほうがすれば大丈夫です。妻が専業主婦だから、家計管理は妻の役目という訳でもありません。夫のほうがエクセルを使えるなどであれば、夫が管理を任せてもまったく問題ありません」(畠中さん)ただ、管理方法は、自分の生活やライフスタイルを考慮して決めることが重要。自分に合ったものなら、長続きしやすいからだ。●おもな管理方法は、この3つ・家計簿昔ながらのノートタイプのほか、スマホのアプリでつけている人も多い。家計簿を長続きさせる秘訣は、「費目数をシンプルにすること」★こんな人におすすめ!:細かい作業が苦にならない人。「つけること」が目的になると×・袋分け各費目の1ヵ月分の予算を現金で袋に入れ、使った金額は袋に書き入れていく。使えるお金が目に見えてわかる、シンプルな方法。★こんな人におすすめ:家計簿つけが面倒と感じる人向け。カードでの支払いが多い人には不向き・週予算1週間の「食費」や「食費+日用品費」を決め、1週間ごとに集計していく方法。支出がオーバーしても、翌週にリカバーできるメリットも。★こんな人におすすめ:家計簿をつける時間がない人へ。コツコツ貯金するのが苦手な人にも○(子育て中でも貯金ゼロでも『1000万円貯める10のルール』より抜粋)ルール3 毎日の支出と特別支出は分けて考える「日々の生活費である『毎日の支出』と、大きなお金である『特別支出』は分けて考えましょう」(畠中さん)。そうしないと毎月の支出の増減が激しくなり、コンスタントな貯蓄が難しくなることも。『特別支出』は専用の口座を決め、そこに毎月積み立てをしておき、そこから使う。特別支出だけ別の手帳にメモをしておくと、翌年以降に便利だ。●特別支出の例固定資産税、自動車税、車検、冠婚葬祭、少し高めの洋服、旅行、家電、ペットの医療費など、値の張るものすべてを指す(『子育て中でも貯金ゼロでも1000万円貯める10のルール』より抜粋) ルール4 カードは「支払った日」を記録することカードを使った日は現金と同じように家計簿に記録を。カードの記帳のポイントは、「引き落とし日」ではなく、「使った日」に書くこと。手元の現金が減っていなくても、お金を使った現実があるからだ。複数のカードを使っている人は、どのカードを使ったかわかるようにペンの色を変えたり、マークで書き分けをしたりしておこう。ルール5 家計簿がつけられないなら残高チェックだけでOK「どうしても家計簿がつけられない!」という人もいるはず。「そんな方は、1ヵ月に一度、貯金の残高だけ記録してみると、やりくりの結果がある程度見えてくる。前月より収入の10%が増えていればOK。たとえば、収入が30万円なら、貯蓄残高が前月より3万円増えていれば、収入の10%分、貯蓄ができているという計算。見直しをする日は、「給料日の前日」など、毎月同じ日にするのもポイント。<Vol.2に続く>「家計管理について、もっと詳しく知りたい!」と思った人は、マンガでまるわかり!◇ 子育て中でも貯金ゼロでも1000万円貯める10のルール (主婦の友生活シリーズ Como特別編集/主婦の友社) 定価:本体780円(税別)(楢戸ひかる)

2016年01月18日

スターフライヤーは12月25日に乗客1,000万人を突破したことを発表。これを記念し、2016年2月12日に「1,000万人搭乗記念 STARFLYER x COTTON CLUB SPECIAL THANKS JAZZ NIGHT」を開催する。同社は2006年3月16日に北九州=羽田線の運航を開始し、北九州を拠点に現在、国内5路線(羽田=北九州/福岡/関西/山口宇部線、名古屋(中部)=福岡線)を展開している。2月12日に開催する「1,000 万人搭乗記念 STARFLYER x COTTON CLUB SPECIAL THANKS JAZZ NIGHT」には、感謝の気持ちを込めて25組50人を招待する。同イベントは東京・丸の内にあるライブレストラン「COTTON CLUB」にて、海外アーティストを中心とするジャズライブと食事を堪能できるプレミアムな一夜を予定。当日はイタリア出身の実力派ジャズ・ヴォーカリストであるロバータ・ガンバリーニのライブを予定している。開演は21:15(開場 20:15~)。応募にはスターリンク会員(応募と同時の新規入会でも可)かつ満20歳以上であることが必要となる。応募は2016年1月22日18:00まで、当選の発表は同社からの連絡で行う。

2015年12月25日

老後資金は3,000万円必要といわれますが、「そんなに貯める自信がなくて不安」だという人も多いのではないでしょうか。しかし『年収300万~700万円 普通の人が老後まで安心して暮らすためのお金の話』(扶桑社)の著者・佐藤治彦さんによると、この金額はナンセンス。老後資金は1,500万円でも3,000万円でもないのだそうです。なぜならお金がいくらあっても、不安はなくならないからです。それに、人によって必要なお金も異なります。もっとも大切なのは、しっかり家族と話すこと。ケチケチ節約しても、家庭不和を招いたのでは意味がありません。また、自分にはいくら必要なのか、しっかり計算することも大切です。忘れるべきでないのは、健康、家族との話し合い、そして知識。そして、老後に備えるためにやってはいけないことがあるのだといいます。いくつかご紹介しましょう。■1:節約と我慢ばかりする最近の老後資金本は、節約と我慢ばかりを強いているような気がします。ですが、節約ばかりしていても、あまり意味はありません。それよりは、時給800円のパートを週に1回した方がお得なこともあります。我慢ばかりしていませんか?それは本当に老後のためになっていますか?節約ばかりではなく、無駄な買いものをしていないか注意しましょう。不安にかられて1円2円を節約しても、「ちりも積もれば」せいぜい「小山」です。■2:バーゲンで洋服を買うバーゲンで服を買うのはやめましょう。安いからとバーゲンで買っても、それほど着ないはず。どうせなら流行の品をいち早く買って、着倒して、オークションに出しませんか?正価でもこだわって買いものした方が、長く着られるので結果としてお得。買いものにはこだわりを持つことをおすすめします。■3:チョコチョコ買いをするまた、チョコチョコ買いもいけません。たとえばスタジアムや映画館で、「ついでにポップコーンとコーラ、フランクフルトも買おう」といろいろ買ってしまったり。それだけでなく「物足りないから」と晩ごはんも食べたり。そして太って洋服が着られなくなったからダイエット……。こんな生活していませんか?自分が本当に欲しいものしか買わない、そう意識を変えてみてください。■4:キャッシングをするお金が足りないとき、キャッシングを利用していませんか?キャッシングして生活費を補填しても、来月には支払+利息を払わねばなりません。それだけ無駄が積み重なるのです。今月借金をするということは、来月の生活費が減るということ。「今月は予定外の出費があったから」。では、来月はないといい切れるのでしょうか?また、毎月の赤字をボーナスで補填するのもやめましょう。ボーナスは、ボーナスが出た月から、その次のボーナスが出る間までの臨時支出として使ってください。家計を健全に見なおせば、支出の無駄がわかります。そして知らず知らずのうちに貯金体質になっているのです。ギャンブルなど、もってのほか!■5:保険制度の確認をしない保険制度の確認も重要です。保険には民間保険と公的保険の2種類があります。公的年金制度だけでも、遺族年金や障害年金などの制度があります。遺族年金なら、夫が亡くなっても子どもが18歳まで年間100万円がもらえます。厚生年金ならさらに積み増しがあります。これなら、子どもが生まれた時点で1,800万円の生命保険に入っているのと同じことになります。公的年金は払った方がお得なのです。また、「ねんきん定期便」をしっかりと確認しましょう。*なにより大切なのは、「完璧な老後の準備はできない」と覚悟することだと著者はいいます。幸せな老後を迎えるために、家族で、特に夫婦で話し合いましょう。そのためには、知識が必要です。本書を読んで知識をつけ、老後の不安を減らしてくださいね。(文/渡邉ハム太郎)【参考】※佐藤治彦(2015)『年収300万~700万円 普通の人が老後まで安心して暮らすためのお金の話』扶桑社

2015年12月10日

日本では、「年収1,000万円以上の男性と結婚したい」と主張する婚活女性も多く、医者や弁護士などの高収入な職業の男性がモテますよね。しかし、海外ではどうなのでしょうか?なんとなく肉体派男子の方がモテそうな気がしますが、たとえばアメリカでも、高収入であればモテるのでしょうか?気になるその点をさぐるため、「オンラインデーティング」(恋愛・婚活マッチングサービス)を参考に日米のモテる男性を比較してみます。■アメリカの合コンアプリではバランスいい人がモテるまずアメリカでは、もはやロマンスの20%はマッチングサービスで行われるとの報告もあるほど、オンラインデーティング市場が進んでいます。「Pairs」というマッチングサービスを運営するエウレカは、米国IACグループが買収。原価が横ばいなのに売上が伸びていて、魅力的な市場となっています。他にもいろいろなマッチングサービスがありますが、最近は合コンアプリの「Grouper Social Club」が人気。Facebookでマッチングするので、「Pairs」と同様に使いやすいようです。最初の1回分の支払いはオンラインで先に済ませるため、すっぽかされるリスクも少なく、そんなこともあってぐんぐん伸びています。アメリカでも合コン需要は大きいのですね。ちなみにここでモテるのは、ビジュアル、年収、職業、交友関係、すべてバランスよくステータスがある男性です。■アメリカではビジュアルというよりも直感が重視!日本のオンラインデーティングの場合、女子は収入を基準にする場合が多いと思います。冒頭でも書いたとおり、ステータスの高い職業が安定してモテる傾向にあるわけです。たとえば医者や弁護士、コンサルタント、ベンチャー企業の経営者などが、「多忙で出会いがないから」とマッチングサービスに登録している様子。年収が1,000万を超える人、特にビジュアルがいい人には、「いいね!」が何百も殺到します。こういう傾向はアメリカでも同じなのかと思ったら、そうでもないようです。というのも、Grouper Social Clubの他に人気なのが「Coffee Meets Bagle」などビジュアル重視のマッチングサービスだから。特に「Tinder」などは、完全にビジュアルを見て直感で選ぶサービスになっています。次々出てくる写真を、「いいね!」と思ったら右スワイプ、そうでなければ左にスワイプして仕分けていきます。お互いがマッチングしたら成功です。年収は一切出てこなくて、完全にビジュアル重視なのです。Coffee Meets Bagleでも、重視されるのはビジュアルと年齢のみ。シンプルすぎる構成です。収入でじっくり絞り込むタイプのアプリが人気の日本に対して、アメリカではビジュアル重視。しかもストレートなイケメンがモテるというより、直感重視で、自分と合いそうだなと思う人が個別でマッチングされる感じです。つまり、他人が「いいね!」を押しているからモテるということはありません。人の「いいね!」が何百ついていようと、自分がいいと思うかどうかが大切なのです。職業などでモテるというよりは、スマートさや見た目の爽やかさの方が重視されるようです。「ただしイケメンに限る」という言葉があるとおり、もちろん日本でもビジュアルは重視されています。しかし婚活となると条件が重視され、「結婚相手は直観で選ぶ!」という女性は少数派。もしかしたら、アメリカのように直感で選ぶ方がうまくいくのかもしれません。(文/渡邉ハム太郎)

2015年12月08日

思い立ったら今すぐ2015年12月8日、株式会社MOSO mafiaは「careL(以下、ケアエル)」のサービス提供を開始する。このケアエルはシェアリング型美容サービスであり、Webから今すぐ行けるサロンやオフィスおよび自宅への出張サービスを予約することができる。どの店舗でもフリーランスのプロでも共通料金であるのが特徴で、出張の場合は1,000円追加で利用可能。サービス開始当初は東京都港区六本木・麻布十番エリア、渋谷区渋谷・表参道エリア、港区六本木・麻布十番エリアを対象にしており、メニューはヘアメイク1,800円から、ドライマッサージ15分980円から、ジェルネイル60分3,500円からである。現在は50名のフリーランスのプロと16店舗が契約しているのだが、2017年までには登録店舗を2,400まで増やす計画だ。アクティブな女性にぴったり現代人は忙しく常に時間に追われており、スキンケアや美容に使うことのできる時間は短縮傾向にある。更にスマートフォンが普及したことにより様々なことに対して「素早さ」や「効率」が求められている。ケアエルはサロンの空き時間に予約することはもちろん、好みの場所への出張サービスも選択肢に。思い立ったらすぐに実行したいアクティブな女性に最適なサービスだ。急なデートや仕事後のパーティーでもこのサービスを使えば最高に美しい状態で行くことができるのが嬉しい。(画像はプレスリリースより)【参考】・株式会社MOSO mafiaプレスリリース(PR TIMES)

2015年12月08日

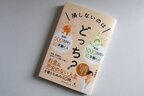

『年収500万円で20年働く人 年収1000万円で10年働く人 損しないのはどっち?』(平林亮子著、幻冬舎)の著者は、経営コンサルタントとして活動しながら、大学やセミナー、企業研修等での講師も務めているという公認会計士。「お金について考えなければいけないと思っていても、なんとなく抵抗があってついつい後回しにしてしまう」「興味はあるけれど、なにを勉強すればいいのかわからない」「いろいろ勉強してみたけれど、結局よくわからなかった」このような声を耳にするたび、「お金に関する基本的な知識を楽しく届けたい」という思いが強くなっていったのだそうです。そこで本書が生まれたというわけ。とかく難しくなりがちなお金の知識を、ゲーム感覚で身につけられるような構成になっています。きょうはそのなかから、身近な経済についての2つのトピックスを引き出してみたいと思います。■1:お得なクオカードはどっち?コンビニエンスストアをはじめ、店舗によってはドラッグストアや書店などでも利用できるクオカード。300円、500円、700円、1,000円、2,000円、3,000円、5,000円、1万円と種類も豊富なプリペイドカードです。コンビニエンスストアで販売されているクオカードは、5,000円のカードに70円分、1万円のカードに180円分のプレミアムがつきます。逆に1,000円以下のカードの場合、カードの額面よりも少し高い金額で売られています。1,000円のカードは、特殊な絵柄のものでなければ1,040円。そのため1,000円のクオカードを10枚購入すると、1万400円になります。もちろん、買いものできる額は1万円。それに対して1万円のカードは、1万円で売られていて、買いものできる額は1万180円になります。1万円のクオカードを購入すると、1.8%の上乗せがあるということ。つまり、上乗せ分を考えると、プリペイドカードはなかなかお得なのです。そして上乗せといえば、同じく無視できないのがデパートの積立てサービス。たとえば毎月1万円を積み立てると、12ヶ月後に13万円分の商品券を受け取れるのだそうです。デパートによって積立金額や上乗せ分は変わるものの、よくデパートを利用するのであれば、積み立てておくとお得。またデパートの他に、旅行会社でも積立制度を用意しているのだというので、旅行の機会が多い方はチェックしてみるべき。ところで、すっかり使用頻度が少なくなったテレホンカードにも、意外な利用価値が。NTT東日本の通信料を、テレホンカードで支払うこともできるというのです。未使用のカードに限るなどの条件があるとはいえ、ただテレホンカードを眠らせているだけなのであれば使ってしまってもいいかも。必要のない積立やプリペイドカードの購入をするとしたら本末転倒ですが、普段からコンビニでたくさん買いものをしているのなら、上乗せ分のあるクオカードを活用すればおトクでしょう。■2:預金残高がゼロでも使えるカードはどっち?キャッシュカード、クレジットカード、デビットカードとさまざまなカードがありますが、それらの違いはおわかりでしょうか?キャッシュカードは、ATMを使って預金口座からお金を引き出すためのカード。クレジットカードは、ショッピング代金の支払いに利用できるカードで、一定期間の利用額をあとから決済する仕組み。指定した銀行口座から引き落とされるかたちで決済されます。また、ATMでお金を引き出すことも可能。一般的にキャッシングと呼ばれるものですが、これは預金口座からお金を引き出すわけではありません。いわば借金であり、あとから引き落としによって決済されるということ。つまりクレジットカードは、決済のときまでに必要な額が用意さえていれば問題なし。預金口座の残高が一時的にゼロであっても、利用することができます。そして、キャッシュカードとクレジットカードの中間に位置するのがデビットカード。クレジットカードのように、ショッピングの際の支払いに利用できますが、使ったときに使った分だけ預金口座から引き落とされることに。そのため、預金残高以上の利用はできないわけです。一時的な残高不足に対応してくれるものや、利用した店舗によって後日決済を行うケースもありますが、基本的には即時に引き落とされますし、分割払いもできないので、クレジットカードのようなローン地獄に陥ることがないわけです。おもなデビットカードは、銀行とクレジットカード会社が提携して発行しています。たとえば三菱東京UFJ銀行が発行するVISAデビットなら、VISAカードの使えるお店で利用可能。そして使った分は、その場で三菱東京UFJ銀行の口座から引き落とされます。なお「J-Debit」とは、日本の銀行のキャッシュカードをそのままデビットカードとして利用できる仕組み。この場合、J-Debit加盟店では、J-Debit機能を持つキャッシュカードをデビットカードとして支払いに利用することが可能。使った分はその場で、預金口座から引き落とされるのです。またデビットカードによっては、ポイントやマイルが貯まるものもあるのでお得。なにより、「クレジットカードを持っていると、つい使いすぎてしまう」という方にはいいのではないでしょうか?*このような「身近な経済」に関する話から、住宅ローンや社会保険などの疑問までを幅広く解消できる内容。「いつか知っておかなければならない」ことをクリアにするためには格好です。(文/書評家・印南敦史)【参考】※平林亮子(2015)『年収500万円で20年働く人 年収1000万円で10年働く人 損しないのはどっち?』幻冬舎

2015年12月06日

先日、HIV(ヒト免疫不全ウイルス)感染を公表したチャーリー・シーンが回想録の執筆を出版業界にもちかけているが、原稿料の希望額が1,000万ドル(約12億円)だといわれている。某大手出版社のベテラン社員が匿名を条件に「New York Post」紙に語ったもので、法外な金額設定に業界は呆れ返っているという。10代でデビューし、すぐに人気者になったチャーリーの「人生の大半は誰もが知っていること。情報過多で、いまさら明らかになることなんてあるのか?」というのが大方の見解だ。チャーリーは以前、詩作に挑戦したと話していたことがあり、それを念頭に「彼の自伝を叙事詩として出版したい」と興味を示す出版関係者もいるそうだ。4年前にHIV陽性の診断を受けて以来、周囲に口止め料として億単位の金を支払っていたチャーリーだが、今回の告白を受けて、彼を相手取って裁判を起こそうとしている元恋人が何人もいる。物入りな状況が続き、大金を稼いでおきたいのだろう。彼との関係について暴露本執筆を持ちかけられた元恋人や友人、知人も大勢いる。彼らに全てを語り尽くされる前に出版契約を交わすべく、チャーリーは画策中だという。(text:Yuki Tominaga)

2015年12月04日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。そして、1000万円貯蓄を達成した人たちに共通して言えることがあるとしたら、彼らは絶対的に"おうちごはん"派です。なぜなら、外食は手間と時間がかからずに便利な分、割高だということを知っているからです。外食三昧ではお金は貯まりません。"おうちごはん"は、1000万円貯蓄達成への黄金道なのです。○まだまだある"おうちごはん"を楽&ラクにする調味料・たれ・ソース前々回の連載で「注目の調味料・たれ・ソース(1)」を掲載しました。今回はその第2弾。"おうちごはん"を楽&ラクにするには、使える調味料、たれ、ソースはマストです。ふつうのスーパーでも、ナショナルブランドはもちろん、プライベートブランドも合わせて種類が豊富ですが、ひと味も、ふた味を違うユニークな商品と出会いたければ、コストコとカルディがオススメです。○肉の下味つけにも使える「和風たまねぎドレッシング」まずご紹介したいのが、コストコで売っている「和風たまねぎドレッシング」。コストコ用に開発されたレシピで作られたドレッシングで、玉ねぎの産地にこだわり、北海道産玉ねぎ100%使用。醤油ベースの和風ドレッシングなのですが、これが使えるヤツなんです。普通にサラダのドレッシングとして使っても、おいしさは間違いなし。オススメの使い方がお肉の下味つけ。これで鶏肉に下味をつけてソテーすれば、簡単にチキンの照り焼きが作れます。醤油ベースで、玉ねぎがたっぷり入っていて甘みがあるので、これだけで味が決まるんです。醤油、酒、みりんを加える必要なしです。豚肉の生姜焼きや鶏のから揚げの下味にも応用できます。○かけるだけで冷や奴がバージョンアップする「もへじ 梅しそのたれ(紀州南高梅使用)」紀州南高梅の果肉が入った、かつおと昆布のだしが利いたたれ。和風だしのうま味がしっかりして、かけるだけで料亭の味になります。定番の冷や奴にかけると、お醤油をかけたときとは全然違う新鮮な味に。サラダドレッシングとしても使えますし、春雨サラダ、おひたし、豚しゃぶのつけだれにも。たこのお刺身とあえると、梅だれ味の和風カルパッチョになります。白身魚のホイル焼きのソースにしてもよし。「もへじ」では、このほかにも、こだわりの商品を多数揃えているので、同社のホームページをぜひ1度チェックしてみてください。○ジェノベーゼパスタが即完成する「ア プティア バジルペースト」原材料は、バジル、ひまわり油、チーズ、カシューナッツ、食塩、じゃがいも、松の実、エクストラ・ヴァージン・オリーブ油、砂糖、乾燥パセリ、にんにくなど。これだけの食材がこの1ビンに入っているという優れモノです。しかも、バジルが全体の4割を占めるというバジルたっぷり感。フレッシュなバジルの風味にチーズのコクが利いたバジルペーストで、そのままパスタにからめるだけで、おうちで簡単に「パスタジェノベーゼ」が完成。パンに挟んだり、野菜スティックのディップにしてもオシャレな味です。「もへじ 梅しそのたれ(紀州南高梅使用)」と「ア プティア バジルペースト」は「カルディコーヒーファーム」で販売しているほか、ネット通販でも購入できます。<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年11月23日

11月に入り街がクリスマスモードになってくると、早くもウインタースポーツに出かけたくなってきませんか?都心からすぐ!カップルや友達と今すぐ行きたい、冬のおススメレジャースポットをご紹介します。■屋外ゲレンデでは日本最速オープン! 日本の屋外ゲレンデとしては最も早く、10月中旬にオープンする「スノータウン イエティ」は、富士山の2合目に位置する、今話題のスキー場です。都心から直行バスで、約2時間半。初心者でも本格的な滑走を楽しむことができ、ウエアはもちろん一式すべてレンタルできるので、手ぶらで行けるところが人気です。■屋内スキーはオールナイトで楽しもう! 埼玉県所沢市にある「狭山スキー場」は、西武球場駅から歩いて3分の屋内スキー場。子供から大人まで受けられるレッスンやスクールも実施されており、初心者の方でも安心して楽しめます。また、週末は22時から翌朝6時までオールナイトで営業しているので、仕事終わりにひとスベリ!なんてことも可能。隣接する西武園ゆうえんちで、首都圏最大級のイルミネーションも堪能できるため、カップルにおススメのデートスポットです。■富士山をバックにロマンチックな演出! ダイナミックな富士山の麓で楽しめる「富士急ハイランドスケートリンク」は、夕方から光り輝くイルミネーションの中で滑走でき、ロマンチックな雰囲気が味わえます。眼前に広がる絶景を見るだけでも、行く価値ありのスポットです。一日遊んで体が冷えてしまったら、園内にある“ふじやま温泉”で体の芯から温まりましょう。■広大なリンクでプロ気分を満喫! 約300m続くいちょう並木が有名な、明治神宮外苑アイススケート場は、オールシーズン利用できる穴場スポットです。世界大会規格の広大なリンクで滑走すれば、あたかも自分がプロスケーターになったかのような気分を味わえます。経験豊富なコーチがついてくれるスクールも開催しているので、スケートを華麗に滑りたいと思ったら参加してみるのも良いですね。シーズン中は夜間に開いてる施設もたくさんあるので、仕事が忙しい人も近場のウインタースポットで、気軽に楽しんでください!・ スノータウンイエティ ・ 狭山スキー場 ・ 富士急ハイランド ・ 明治神宮外苑

2015年11月20日

LINE MUSICは26日、英国の音楽配信プロバイダーであるオムニフォンとの業務提携を発表した。これにより、数千万曲の海外楽曲が、音楽配信サービス「LINE MUSIC」のラインナップに加わることになる。LINE MUSICは、登録楽曲を聴き放題で再生できる定額制の音楽配信サービス。現在の楽曲ラインナップは250万曲以上となっているが、今回の提携により、11月中に数千万曲の海外楽曲を追加する。また、同日より、LINE MUSICを新たに使い始めるユーザーを対象に、全機能を30日間無料で体験できる「30days free キャンペーン」を開始。有料プランに加入したユーザーに、30日間の無料利用チケットを進呈する「さらに30日間無料キャンペーン」も実施している。LINE MUSICの料金プランは、月額500円で20時間まで楽曲聴き放題の「ベーシックプラン」と、月額1,000円で時間無制限で楽曲聴き放題の「プレミアムプラン」を用意。学生ユーザー向けに学割も用意している。10月21日時点でダウンロード数は860万件、月間アクティブユーザー数は400万人を記録した。

2015年10月26日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。そして、1000万円貯蓄を達成した人たちに共通して言えることがあるとしたら、彼らは絶対的に"おうちごはん"派です。なぜなら、外食は手間と時間がかからずに便利な分、割高だということを知っているからです。外食三昧ではお金は貯まりません。"おうちごはん"は、1000万円貯蓄達成への黄金道なのです。○"ちょっといいレトルト"がおうちごはんをゴージャスにする"外食エンゲル係数"の高い家計は、お金は貯まりません。家で自炊する"おうちごはん"こそが、1000万円達成への近道なのです。でも、前回の「食費やりくりのトレンド」で書いたように、最近の"おうちごはん"は、以前のようにひたすら食費を切り詰めるというのではなく、多少割高でも、プチリッチ食材を取り入れたり、レトルト食品を使って手間をかけないのがトレンドです。それでも、外食するよりはずっと安上がりですし、家で手軽にご馳走気分が味わえます。そこで、オススメなのが、にしき食品のレトルトブランドの、「にしきや」シリーズです。○「にしきや」のこだわりは、ハンパない!何がきっかけだったかは忘れてしまいましたが、「にしきや」シリーズに出会ったときの感動は忘れられません。それまでは、レトルト食品を使うのは、たいてい、料理を作るのが面倒なときや、忙しくてパパッと食事を済ませたいときなので、"手抜き"の後ろめたさや、「カラダにあまりよくないんじゃないかな~」という思いがありました。しかし、「にしきや」のレトルト食品は、こんな後ろめたさや引け目を一気に吹き飛ばします。温めるだけなので、手抜きは、手抜きなのですが、「ここまで本格的な味なら、手抜きだろうが、なんだろうがいいじゃない!」と堂々と胸を張れます。「カラダによくないかも……」なんて、とんでもない。厳選した素材やスパイスの味を引き出すために、「にしきや」のすべての商品が化学調味料、香料、着色料が無添加。使用する食材にもとことんこだわっています。地元、宮城県の農家で栽培している「カレーリーフ」や、蔵王の麓にあるチーズ工場と一緒に作った「インドチーズ」、沖縄産の塩、雪の中で栽培することで糖分が増してフルーツのような甘さを持った"ふかうら雪人参"など、食材を徹底的に厳選して、納得したものだけを全国から取り寄せています。これだけ、こだわればおいしくないわけがありません。「にしきや」は、「おいしくて体にいいレトルト」を実現したと言っていいでしょう。○にしき食品はレトルト食品ひと筋。カレーだけでも57種類の品揃え「にしきや」の商品を開発しているのは、宮城県岩沼市にある「にしき食品」という会社。ほかの加工食品には目もくれず、レトルト食品ひと筋の会社で、カレーのほかにも、インド料理、韓国料理、シチュー、パスタソースなどがありますが、まずオススメなのがカレー。にしき食品の社員が本場インドに行き、一流レストランから家庭料理、あげくはファーストフードまで毎食がカレーという日々を送った結果、ついに修得した技術が結集しています。種類が豊富なのも特徴です。個人的にオススメなのは、生姜と炒め玉ねぎの甘みのバランスがいい「ジンジャーポークカレー」、トマトのほどよい酸味と牛肉のうま味を活かしたスパイシーな「トマトビーフカレー」、ゆずの香りがさわやかな「ゆずキーマカレー」、レモンのさわやかな風味と生クリームのまろやかさが特徴の「レモンクリームチキンカレー」。どれも、これまでのレトルト食品のイメージを一新する"レトルト食品の革命"といってもいい出来栄えです。さて、話を「おうちごはんで1000万円達成!」の本題に戻しましょう。1000万円を貯めるために、外食せずに、おうちでごはんを作っていても、ときには作るのが面倒になったり、レストランの味が食べたくなったりするものです。そんなときの助っ人が「にしきや」のレトルトカレー。ごはんさえ炊けば、おうちでご馳走カレーが味わえます。通販でも購入できますので、1度試してみてはいかがでしょうか?<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年10月24日

「私もあんな人になりたいなぁ……。」職場にいる仕事がデキる先輩をただぼ~っと眺めながら、何一つ変えられない自分にチッと舌打ちしていませんか?仕事がデキる女性はたとえプライベートであっても機転を利かし、常に誰かに対して気を配っているものなんです。ただ、皆とワイワイしているようでは、いつまで経っても軸のないダラダラ女子のまま。今年中に自分改革を終えておきたいところですよね。そこで今回は『さりげない気遣いに胸キュン!今すぐ真似したい「デキる女」の特徴3つ』をご紹介いたします。■メモや付箋でメッセージを残す職場で周囲から親しまれる「デキ女」の特徴としては、メモや付箋を上手に使いながら、周囲に対して気を配るという点が挙げられます。たとえば、誰かから借りた資料をただ「ありがとう」と口頭で伝えながら返すだけではなく「夜遅くまでお疲れ様!」と一言手書きのメッセージをつけ加えることで、相手はあなたに対して「仕事ができる人だなぁ~」という印象をもちます。できればメモや付箋も可愛らしいオシャレなデザインを選んでおくと、女性社員にも喜ばれ、周囲とコミュニケーションもとりやすくなります。ちょっと変わったデザインの付箋でメッセージを残しておけば、それをきっかけに会話ができ、細かい部分まで確認しやすい雰囲気をつくれます。■誰に対しても平等に接するあなたの周りにもいませんか?男女によってコロコロと態度が変わる女子。男性はごまかせても、女性の目はそう簡単に欺けません。本当に仕事がデキる人は男性に媚びずとも作業をこなせるので、相手が男性でも女性でも、平等に接します。また、相手がたとえ後輩でもきちんと敬う姿勢をみせ、年齢に関わらず意見を交わそうと努力するのです。性別やステータスで他人を判断しているようでは、とても「デキる女」とはいえません。中身を磨き、誰からも一目置かれる女性を目指しましょう♪■ティッシュや綿棒、絆創膏を持ち歩いている恋人や友人と一緒に歩いていると、ちょっとした拍子にティッシュや綿棒が必要になることも……。たとえば、友達が「マスカラが目に入ったみたい……。」と鏡を見ながら奮闘しているときに、サッとティッシュや綿棒を渡してあげれば、たとえ女性同士であっても、高評価をもらえます。また、これからの季節は乾燥しやすく「ささくれ」もできやすいですよね。彼がイライラしてささくれを必死に剥こうとしていたら「ダメだよ、はいこれ♪」と絆創膏を渡してあげましょう。できれば、キャラクターものを渡してあげると彼を胸キュンさせることができますよ♪■ただ真似ているだけではダメ!いかがでしたか?いきなり、デキる女になろうと思ってもすぐにはなれません。ちょっとずつ意識して日頃の習慣を改めれば、一歩ずつ近づいていきます。まずは、あなたの周りにいるデキる女性が普段どんな行動をとっているのか研究しましょう。ただ真似るだけではなく、自分なりにアレンジしながら、デキ女オーラを作り上げてみてくださいね♪

2015年08月28日

結婚や出産、さらにはマイホーム購入を検討……と、将来に向けてお金が大きく動き出す30代。だからこそ、同年代の他の家庭の貯蓄額が気になる人も少なくないのではないでしょうか。ここでは、30代ファミリー層の平均的な貯蓄やその割合について、データをもとに確認をしてみましょう。○30歳代ファミリーの預貯金平均額は370万円30代は前述の通り大きな出費が続く世代です。なかなかお金を貯蓄に回せないという家庭も多いようです。金融広報中央委員会が発表した「家計の金融行動に関する世論調査(2014年)」によると、ファミリー世帯が保有している預貯金の平均金額は948万円。保険や株式、投資信託などの預貯金以外の金融資産を含めると平均保有額は1,753万円とより多くなります。30歳代ファミリーでは預貯金の平均額は370万円、その他金融資産を含めると656万円と全体の4割にも届きません。その他金融資産のうち、最も大きいのが生命保険で135万円。次いで株式が51万円、財形貯蓄が33万円、個人年金保険が22万円と続きます。43.5%の家庭が「1年前と比べて金融資産の保有残高が増えた」と答えていますが、その理由として「定期的な収入が増えた」が最も多く、給料などの収入アップを貯蓄に回せた模様です。しかしながら増えた割合は1.6割で、大幅アップとはいかないよう。逆に「1年前と比べて金融資産の保有残高が減った」という家庭は23.1%という結果になっており、増えた家庭より少ないものの、減った割合は3.6割と、増加割合より減少割合の方が大きいのがわかります。減少理由はやはり「土地・住宅購入費用として支出」「耐久消費財(自動車・家具・家電等)の購入」「定期的な収入減少のため預貯金の取り崩し」、そして「子供の教育費用」が上位を占めています。この年代は借入金も多く、平均では1,609万円。平均年間返済額は40万円なので、1カ月当たり約3万4,000円がローン返済のための支出です。一方、この年代が貯蓄に回しているのは年間手取り収入の13%。30歳代の平均年間手取り収入(税引き後)が449万円なので、年間58万3,700円、1カ月当たりでは約4万8,000円を貯蓄に回していることになります。30歳代が考える金融資産目標金額は平均して1,812万円。貯蓄目的はトップは「子どもの教育資金」。「病気や不時の災害への備え」および「老後の生活資金」を抜いての1位です。ローン返済があるうちは目標達成も厳しく感じられますが、貯蓄方法を工夫することも必要でしょう。例えば、給与天引き、自動引き落とし可能な財形貯蓄や投資信託などの「先取り貯蓄」を増やす、ボーナスをまるごと貯蓄に回す、児童手当には手をつけず全額貯蓄することなどがおススメです。小学校入学から中学卒業までの期間、児童手当を全額貯蓄するだけで、子供1人当たり108万円(2015年現在)貯金できることになりますよ。※画像は本文と関係ありません。○著者プロフィール武田明日香エフピーウーマン所属ファイナンシャル・プランナー南山大学経済学部卒業後、大手印刷会社に入社。2010年に、法人営業の仕事をしながら自己啓発のためにファイナンシャルプランナーの資格を取得。「女性がライフステージで選択を迫られたときに、諦めではなく自ら選択できるための支援がしたい」という想いから、2013年にファイナンシャルプランナーに転身。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく!トラベル!」、「Saita」「andGIRL」等の雑誌、「webR25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人生を送るための知識を伝えている。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)

2015年08月18日

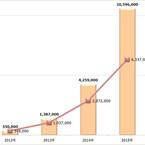

トランスリミットは6日、同社が提供するスマートフォン・タブレット端末向けアプリ「Brain Dots」のダウンロード数が世界累計1,000万件を突破したと発表した。公開から1カ月での達成となる。海外での人気が高く、海外ユーザー比率は96.25%を占めているという。「Brain Dots」アクティブユーザーのアプリ平均滞在時間は1日に約30分、全ユーザーの総プレイ回数は連日1億回を超えているという。また公開後、韓国やロシアでユーザーが拡大し全ユーザーに対する海外比率は96.25%に上っている。今後は、複数ステージのクリア時間を競うタイムアタック制イベントの開催や、ステージ追加などを含むアップデートを予定している。同アプリは、画面をなぞって線や図形を描き、赤と青の2つのボールをぶつける脳トレゲームアプリ。全世界1,300万ダウンロードを達成した脳トレアプリ「Brain Wars」に続くアプリとなる。

2015年08月06日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。要するに、お金のやりくりが上手なのです。ということは、そのやりくりの仕方を真似すれば、誰でも1000万円貯めることが可能というわけです。ぜひ今日から真似してみてください。○貯まる人には共通点があるお金を上手に貯めている人を、20年以上取材してきてわかったのは、彼らには共通点があるということです。なかには子どものころからお小遣い帳をつけ、お小遣いやお年玉を自分名義の通帳に貯金して、預金残高が殖えていくのを眺めては「ニンマリ! していた」という、天性の貯め上手さんもいますが、大半の人は「あればあるだけ使っていた」のが、挫折を繰り返しながらも貯まる人に成長していった人たちです。その紆余曲折のストーリーは人それぞれですが、たどり着いた「貯めるためにすること」には多くの共通点があります。今回は、その中から、貯め上手さんが実践している、1000万円貯めるためにやっていることをいくつかご紹介します。(1)お財布に入れる金額を決める週末のお楽しみのために毎週金曜日とか、仕事が始まる週のはじめの月曜日など曜日を決めて、決まった金額をお財布に入れます。特別な買い物や予定がない限り、その金額で1週間やりくりするので、自然と週予算が守れる仕組みに。手持ちのお金が足りなくなって、ATMで慌ててお金を下ろし、時間外手数料を払うことはありません。(2)早起きして"朝活"する貯まる人は朝型です。早起きして朝食やお弁当を作り、ついでに夕食の下ごしらえをパパッと済ませます。下ごしらえがしてあると思うと、ムダな外食も防止できます。遅刻しそうになって、タクシーを使うこともありません。朝早く起きるので、夜更かしすることもなく、光熱費節約にも。(3)貯める目標を"ビジュアル化"するお金を貯める目標があっても、世の中、ムダ遣いへの誘惑は多いもの。そこで、今年の夏休みにハワイ旅行に行く、あこがれのブランドバックを買う……などの貯める目標をイメージできる写真をスケジュール帳などに貼り、常に目にして貯めるモチベーションをアップします。(4)カードを限定してポイントを集中的に貯める貯め下手さんも、ポイント集めにはかなり熱心なのですが、貯めっぱなしの人が多いようです。クレジットカードやショップのポイントカードをたくさん持っているので、管理しきれずにショップカードがポイントの有効期限が切れたり。その点、貯め上手さんは、クレジットカードはメイン1枚とサブの2枚が基準。カードを限定しているので、ポイントが効率的に貯まっていきます。また、お財布を定期的にチェックして、過去1年間、利用しなかったショップのカードは処分します。手持ちのカードを限定しているので管理が行き届き、ポイントが期限切れになることもありません。(5)ポイントを使って"錬金"する「どうせお金を使うなら、お得に使いたい」と、電気代やガス代などをカード払いにしている人も多く、特に大きな買い物をカード払いにしなくても、ポイントが貯まっていきます。貯め上手さんは、貯めたポイントは、たとえば商品券などに交換して、必ず使います。「お金を使う→ポイントGET→金券に換える」ことを、最近では"ポイント錬金術"と呼ぶことも。(6)固定費を見直すこれまでにも繰り返し書いてきましたが、保険料やスマホプランの基本料金などの固定費は1回見直すだけで節約効果大。ただ見直しはちょっと面倒なので、ズルズルと放置している人は少なくありません。その1回の面倒をクリアできるか、できないかが、貯まる人と貯まらない人の分かれ目なのです。(※写真画像は本文とは関係ありません)<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年07月10日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。要するに、お金のやりくりが上手なのです。ということは、そのやりくりの仕方を真似すれば、誰でも1000万円貯めることが可能というわけです。ぜひ今日から真似してみてください。○ひとり暮らしなら、貯蓄は月収の1割が目安この連載の第2回で「まずは1カ月の出費を書き出してみる」というテーマを取り上げました。月収-貯蓄-毎月の決まった出費=今月使えるお金というのが、家計の流れを把握する基本の「き」。要は、「貯蓄」、「毎月の決まった出費」、「今月使えるお金」の3つの合計額が、「月収」内に収まっていればいいのですが、これをうまく収めるにはバランスが肝心。家計管理の初心者さんが、行き当たりばったりで予算配分すると、足りなくなるものが出てきて、やりくりに行き詰ります。まずは、一般的な予算配分の例を見てみしましょう。ひとり暮らしの場合の予算配分の例(金額は手取り月収25万円の場合)貯蓄 : 10% 2万5000円住居費 : 30% 7万5000円水道・光熱費 : 5% 1万2500円通信費 : 5% 1万2500円保険料 : 3% 7500円食費・昼食代など必要な外食費・日用品費 : 18% 4万5000円おしゃれ費 : 12% 3万円交際費など : 10% 2万5000円習い事代 : 5% 1万2500円予備費 : 2% 5000円パーセンテージは月収に占める割合で、金額は月収が25万円の場合ですが、自分の月収に合わせて金額を算出してみてください。ひとり暮らしの場合は、どうしても住居費が占める割合が大きくなってしまいます。水道光熱費や食費も、全額、自分の給与から払うことになるので、その分、他の費目にまわせるお金が少なくなります。住居費が家計に与える影響が大きいということは、住居費を抑えれば、家計がラクになるということ。住居費は3割までに抑えるというのが一般的で、分相応な家賃のところに住むのがオススメです。○実家暮らし時代に油断は禁物。ここが1000万円貯蓄の勝負どころ実家暮らしの場合貯蓄 : 30% 7万5000円実家に入れるお金 : 12% 3万円通信費 : 5% 1万2500円保険料 : 3% 7500円食費・昼食代など必要な外食費・日用品費 : 10% 2万5000円おしゃれ費 : 20% 5万円交際費など : 12% 3万円習い事代 : 5% 1万2500円予備費 : 3% 7500円実家暮らしの場合、住居費や水道光熱費がかからないので、その分、貯蓄を増やします。食費など日常的に必要になるものも、家族と共有するものが多くなるので、自分で負担する金額が少なくて済みます。貯蓄を3割確保したとしても、おしゃれ費や交際費などのお楽しみに使えるお金は、一人暮らしよりも多くなります。それをいいことに、ムダ使いしていては、お金は貯まりません。実は、1000万円貯蓄を早く達成するには、この独身・実家暮らしの期間にどれだけ貯められたかが、大きく影響するのです。(※写真画像は本文とは関係ありません)<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年07月02日

6月も終わりに近づき、夏のボーナスの使い道を考えているという人も中にはいるのではないだろうか。今回はマイナビニュース会員400名に、「在住者・出身者の貯蓄が多そうなイメージがある都道府県」を聞いてみた。Q.在住者・出身者の貯蓄が多そうなイメージがある都道府県を選んでください1位 東京都 39.2%2位 富山県 9.5%3位 愛知県 8.5%4位 大阪府 7.5%5位 北海道 6.8%Q.その理由を教えてください■東京都・「都会だから、稼いでる人が多そう。セレブも多そう」(22歳女性 / 埼玉県出身 / 医療・福祉 / 事務系専門職)・「都会でいい暮らしをしていそうなため」(28歳男性 / 埼玉県出身 / 運輸・倉庫 / 事務系専門職)・「大きな会社が多いし、投資にも積極的な人が多そう」(34歳女性 / 神奈川県出身 / 医療・福祉 / 秘書・アシスタント職)・「アルバイトの時給にしても、ダントツで高いので」(36歳男性 / 大阪府出身 / 機械・精密機器 / 営業職)・「物価や税金は高めかもしれないが、その分収入も多いので貯蓄も多そう」(32歳女性 / 東京都出身 / 学校・教育関連 / 専門職)・「ビジネスと政治の中心地であり、また金持ちも多く居るから。外れ値としては地方にも資産家は居るものだが、全国的に見て外れ値ばかりの場所を考えると至極当然」(21歳男性 / 大阪府出身 / ホテル・旅行・アミューズメント / 営業職)・「特に世田谷区ではベンツのGクラスなど1,000万円以上する地元ではほとんど見かけない超高額外車を見ることも珍しくない」(26歳男性 / 千葉県出身 / その他)■富山県・「一軒家が多いので」(33歳女性 / 愛知県出身 / 食品・飲料 / 事務系専門職)・「日本で一番一戸建てを作っている県と言われているから」(33歳女性 / 愛知県出身 / 学校・教育関連 / 事務系専門職)・「堅実で働き者が多いと思う。家も大きいし」(33歳女性 / 富山県出身 / 団体・公益法人・官公庁 / 事務系専門職)・「倹約しながら家計をうまくやっていそう」(21歳女性 / 神奈川県出身 / 自動車関連 / 秘書・アシスタント職)・「共働きが多いし田舎だから物価が安そう」(31歳女性 / 埼玉県出身 / 機械・精密機器 / 事務系専門職)・「3世帯が一緒に暮らす率が高かった気がするので、貯金ができそう」(24歳男性 / 愛媛県出身 / 学校・教育関連 / その他)・「何かのテレビで、北陸の人は貯め上手、その中でも一番は富山と聞いたことがあるから」(27歳女性 / 京都出身府出身 / 団体・公益法人・官公庁 / その他)・「大家族で三階建ての自宅に住み、地元に勤務。食材は自宅の畑、田んぼで調達。ガソリン代くらいしか、あまりお金を使うことがない」(50歳以上男性 / 広島県出身 / 情報・IT / 技術職)■愛知県・「貯金好きな県民だから」(36歳女性 / 愛知県出身 / 小売店 / 販売職・サービス系)・「東京ほど賃貸であちこちをうろうろする人がいなさそうだし、大阪ほどお金を使ってしまう人もいなさそうだから」(30歳女性 / 神奈川県出身 / 通信 / 事務系専門職)・「名古屋に本社を持つ会社に勤める知人の話から、日頃から何に対しても節約などを行なっていると聞いているため」(30歳女性 / 埼玉県出身 / 情報・IT / 事務系専門職)・「豪華な結婚式を行う文化がある為、普段より貯めていそうだから」(43歳男性 / 東京都出身 / 機械・精密機器 / 技術職)・「結婚費用がかさむから」(30歳女性 / 大阪府出身 / 商社・卸 / 事務系専門職)■大阪府・「節約家が多いと聞くし、物価が安そう」(30歳女性 / 東京都出身 / 小売店 / 事務系専門職)・「商売人が多そうなので」(49歳男性 / 山口県出身 / 医療・福祉 / 専門職)・「値切るイメージがあるから、たくさん節約できてそう」(23歳女性 / 愛知県出身 / 農林・水産 / 営業職)・「お金にケチそうなイメージがあるから貯めこんでそう」(35歳男性 / 北海道出身 / 情報・IT / 技術職)・「大阪の人は一般的にケチといわれるが、それはお金に関してシビアということの裏返しだと思うので、ため込んでいるというイメージがある」(30歳男性 / 兵庫県出身 / その他)■北海道・「あまりお金を使う場面が少なそうだから」(32歳女性 / 大阪府出身 / 学校・教育関連 / 事務系専門職)・「冬の光熱費に備えて貯めてそう」(42歳女性 / 大阪府出身 / 不動産 / 事務系専門職)・「見栄っ張りが少なそうで穏やかなイメージがあるから」(31歳男性 / 熊本県出身 / 食品・飲料 / 技術職)・「ところによっては家賃が低そうだし、遊ぶところの少なさそうなので、貯蓄額が多いと思います」(31歳男性 / 福岡県出身 / マスコミ・広告 / クリエイティブ職)・「北海道の友達がすごい貯金を貯めていたので」(30歳女性 / 東京都出身 / 金融・証券 / 営業職)・「広大な大地で大量に作物を育てて得たお金を、使う場所が無さそうだから」(32歳男性 / 岐阜県出身 / ソフトウェア / 技術職))■総評在住者や出身者の貯蓄が多そうな都道府県、群を抜いた得票率で1位となったのは「東京都」(39.2%)だった。「都会だから、稼いでる人が多そう」「都会でいい暮らしをしていそう」「大きな会社が多いし、投資にも積極的な人が多そう」など、日本経済の中心地としてのイメージがやはり大きいようだ。2位は「富山県」(9.5%)となった。「一軒家が多いので」「日本で一番一戸建てを作っている県と言われているから」など、持ち家の多いイメージがあるようだ。「堅実で働き者が多いと思う」「北陸の人は貯め上手、その中でも一番は富山と聞いたことがある」など、節約・貯金上手という意見も多く見られた。3位には「愛知県」(8.5%)がランクイン。「貯金好きな県民だから」といった意見が多く見られたほか、「豪華な結婚式を行う文化がある為、普段より貯めていそう」「結婚費用がかさむから」など、イベントに多くの費用をかけるために普段は貯金をしていそう、というコメントも。4位の「大阪府」(7.5%)はやはり商人のイメージが強いようで、「商売人が多そうなので」「値切るイメージがあるから」などのコメントが多く寄せられた。「大阪の人は一般的にケチといわれるが、それはお金に関してシビアということの裏返しだと思う」という意見も。5位は「北海道」(6.8%)。「あまりお金を使う場面が少なそうだから」「遊ぶところも少なそう」「広大な大地で大量に作物を育てて得たお金を、使う場所が無さそうだから」など、散財の機会が少ないのでは、という意見が多数挙げられた。また、「見栄っ張りが少なそうで穏やかなイメージがあるから」という声も見られた。もちろん、貯蓄が各世帯や個人の問題であることは言うまでもないが、住む場所によって左右される部分も多少はあるのかもしれない。調査時期: 2015年6月9日~2015年6月11日調査対象: マイナビニュース会員調査数: 400名調査方法: インターネットログイン式アンケート※画像と本文は関係ありません。当記事で掲載している意見はあくまで個人的なものであり、県民性や地域性には個人差があります

2015年06月27日

みなさんは「不健康は金銭面からみても大損」ということを知っていますか。何となくは感じていても、例えば、それが具体的に1,000万円の損になるとしたら、驚く方は多いのではないでしょうか。そこで今回は『図解 35歳からのお金のリアル』(人生戦略会議著、WAVE出版)を紹介したいと思います。この本には35歳からのマネー人生の改善点などが書かれていますが、特に注目したいのは「健康であることは金銭的なメリットがたくさんある」というところ。健康の価値をお金に換算したことって、なかなかないですよね。一体、どのようなメリットがあるのでしょうか。いっしょに具体例をみていきましょう。■元気だと医療費はかからない&薬代も0円実際、医療費は馬鹿になりません。この本によると、35歳以降でかかる病院での治療費は約400万円。病院外でかかる薬代やサプリメント代は一世帯で、60歳までは月約1万円、60歳以降は約1万5千円だそうです。この計算で80歳まで生きたとしたら、約700万円近くかかることになります。これは平均的な人の費用目安なので、健康な人ならばこの金額(400万+700万=1,000万円以上)を削減することが可能なのです。■生活習慣病の元にもなる悪習慣の出費とは生活習慣病に関わる悪習慣(食習生活、嗜好品など)は複数ありますよね。はじめに挙げられるのが、タバコ。1日1箱(430円前後)吸っていたとすると、30年間で約500万円の出費となります。お酒なら一日ビール2缶飲んだとしたら、30年で約600万円。これを控えればいったい何が買えるでしょうか……。タバコやお酒だけでなく、大食いも続けていたら、簡単に食費はかさんでしまうでしょう。この、タバコ、酒、大食いをやめて健康的な生活を行うだけで、30年間で約1,000万円の節約が可能となります。■長生きは年金が多くもらえてやっぱりお得!さらには年金です。長生きするほど受け取る総額が増え、金額面でもお得です。ちなみに、一世帯のひと月に貰える金額は約20~25万円とのこと。お金はたくさん貰いたいのですが、不健康で治療費ばかりに出費していたのでは寂しいです。楽しくお金を使っていくためにも身も心も元気でいることは一番大事なことなのです。■「65歳以上も働きたい」は全体の半数以上そして、元気で働ける=稼げるということです。平成25年の内閣府による「団塊世代の就労希望年齢」をみてみると、「働けるうちはいつまでも」が25.1%、ついで「70歳まで」が21.3%。トータル半数以上の人が「65歳以上も働きたい」と回答したことが明らかになりました。働くことは生きがいにも繋がります。金銭を稼ぐことは心に張りを生んでくれそうです。元気でいられることは幸せですばらしいこと。高齢になっても健康体でいられれば、無駄な支出も抑えられて一石二鳥です。しかしそのためには、今から健康管理に気を配っていく必要があります。タバコや多量の飲酒などは少しずつ減らしていくようにしたいものですね。ちなみに、『図解 35歳からのお金のリアル』ではその他にも、住まいや教育、親の老後まで、人生にかかるさまざまなお金について解説しています。将来の不安が軽くなる一冊なので、ぜひ手に取ってみてください!(文/齊藤カオリ)【参考】※人生戦略会議著(2015)『図解 35歳からのお金のリアル』WAVE出版社

2015年06月12日

マネーフォワードは3日、20・30代の女性を対象に実施した結婚相手に求めるお金事情に関する調査結果を発表した。それによると、高年収の男性より、年収は低くても貯金ができる安定感のある男性のほうが人気が高いことがわかった。同調査は、2015年3月20~22日にインターネット上で行われ、20・30代の女性208人から有効回答を得た。結婚相手はどんな年収と貯金のバランスの男性がいいかと尋ねたところ、過半数の56.3%が「年収500万円、貯金500万円」と回答。理由としては、「金銭感覚が自分とかけ離れておらず、しっかりしているほうがいい」「年収よりもどんな生活をしているかが重要」など、貯蓄ができていることに対する安心感を挙げる人が多かった。一方、「年収700万円、貯金300万円」と答えた女性は33.2%。また、「年収300万円、貯金700万円」(7.2%)と「年収1,000万円、貯金0円」(3.4%)では、前者のほうが人気が高かった。お金の管理ができている男性とできていない男性、結婚するならどちらがいいかと聞くと、全員が「できている男性」と回答し、うち64.4%が「きっちり」より「ゆるーく」できているほうがいいと答えた。反対に「あまりできていない男性」への支持率は0%だった。結婚後の家計の管理については、67.3%が「自分が家計を管理し、夫はお小遣い制」がいいと回答した。

2015年06月03日

●「ユーザが満足するブラウザを作りたい」がきっかけレンダリングエンジンが切り替わる前のOpera 12ユーザが、今でも推定で1,000万人ほどいるとされている。しかし、OperaのPrestoレンダリングエンジンはメンテナンスされていないし、Opera 12で閲覧できないページは増える一方だ。そこに、颯爽と現れたのが元Opera CEO ヨン・スティーブンソン・フォン・テッツナー氏が率いる新ブラウザ「Vivaldi」だ。今回、Vivaldiの共同創業者兼COOを務める冨田龍起氏にVivaldi開発の裏舞台について話を聞いた。○我々ならユーザが満足するものを作ることができる後藤: GoogleのChromeやFirefoxなど、成熟したブラウザがいくつもある現在、ブラウザ開発の市場に参入するのは難しいと思うのですが、「この市場で勝てる」という結論に至った理由をお願いします。冨田氏: 1年程前、ヨン・スティーブンソン・フォン・テッツナー(元Opera Software CEOで、現在VivaldiのCEOを務める)がシリコンバレーに来ることがあり、「ビールでも飲むか」という話になりました。その時、ブラウザの話で盛り上がり、当時、僕はまだ前の会社を辞めていなかったのですが、彼が会社を立ち上げるなら「そっちいくよ」という話になったわけです。今回、「こういうマーケットにこういうプロダクトを出したらこれくらいのユーザを確保できて収益ができる」という議論からはスタートしていません。もっと"エモーショナル"な理由と言いましょうか。Operaは最新のバージョンが29なのですが、今でも最も古いバージョンの12を使い続けているユーザーが推定で1000万人いるんですね。つまり、新しいOperaに満足していないユーザーが1000万人もいるのに、誰もそれに応えることができないでいる。Operaを開発してきた身としては、我々ならそれができるんじゃないかと思ったわけです。後藤: いいですね、その「ユーザが満足できるものを作るんだ」といういう考え方。冨田氏: また、スタートアップの会社がいきなり100万人のユーザを獲得するって、なかなか大変じゃないですか。それが、Opera 12を使っている1000万人うち、500万人でもVivaldiを使ってくれれば、スタートアップとしては充分です。後藤: なるほど。それでは、どのような方法で収益を得ようと考えていますか?冨田氏: ブラウザの収益モデルは基本的に検索エンジンとのシェアが一番大きな柱になりますので、まずはそこを押さえる必要があります。あとは、eコマース系のサイトとのシェアですね。ユーザ数が見えてくれば収益も想定できますし、いいモノを作ってユーザがついてくれればユーザ数で収益を見通すことができるので、実はあまり心配してないです。これは後付けで言ってることなんですが、今のブラウザに満足していないユーザを何とかしたいというエモーショナルな理由が第一です。ユーザが満足する、よいブラウザを作ることが最優先課題です。○テッツナー氏が使えるメーラがない!?後藤: 確かにここ1、2年、情報ジャンキーとしてはデスクトップ向けのOperaはあまり面白くないんですよね。4、5年前のOperaにはワクワク感があったというか、「一番最初にはっちゃけてくれるだろう、このブラウザは」みたいな期待感が常にありましたが、Chromeが出始めた辺りから、どんどん保守的になっていった感じがするんですよ。それはユーザも望んでいなくて、"海を渡る気合いを見せてくれる"CEOがいるほうがおもしろかったんです。そして、新たに登場したVivaldiにはあの時と同じ香りがするぞと感じました。CEOはメールクライアントを付けると公言していますが、今の主要なブラウザはメールの機能を外すところからスタートしています。競合の動きに逆行して、メールクライアントを付けることにした理由は何でしょうか?冨田氏: バージョン1を出す時に、まずはOpera 12に入っている機能は全部入れようと考えました。それだけだとOpera 12を再現しただけなので面白くないのですが、Operaの時とは開発リソースの量が違いすぎるため、すべての機能は実装できませんでした。でも、「やる」ってことは宣言しておかないと。今、Opera 12を使いながら現状に不満を持ち続けているユーザに、「Vivaldiはあの時のOperaの熱い感じを再現するんだ」っていうことを訴えかけるには、メール機能を付けることのは結構重要なんじゃないかと思ったんですね。テッツナーも「使えるメーラがない」と言っており、いまだにOperaのメーラを使ってるみたいなんですが、「俺がメール機能が重要と思うなら、ほかにも重要だと思う人はいるはずだ」と言っています。メールクライアントってビジネスにならなくなってるじゃないですか。だから、本気でメールクライアントを開発している人がいないんですよね。一方、メールを大量に処理する人が増えている今、大量なデータを高速に処理できるメールクライアントが求められています。我々みたいな小さなスタートアップがブラウザもメールクライアントも作ることができるのかという議論はあったんですが、「やっぱりやる」と宣言しなきゃということになりました。実際、Opera 12のユーザからは「メールクライアントをつけてくれれば完全に乗り換えられるんだけど」と言われることは多いです。●デザインでChromeとは差別化を図る○アドオンはネイティブ実装したうえでチューニングして高速化後藤: 今後追加する新機能のうち、まだ発表していないものはありますか?冨田氏: 発表する必要がないので特に打ち出していませんが、アドオンの機能を追加します。今もベースはChromeなのでアドオンは使えるんですが、まだUIを用意していませんので。アドオンを入れていくと、ブラウザはどんどん遅くなってしまいます。だから、アドブロックやパスワードマネージャといった、ユーザがよく入れる機能はネイティブに実装したうえで、パフォーマンスのチューニングをして、アドオンを入れて起こるセキュリティ上の問題やパフォーマンスの問題を回避・改善するというのが、我々の基本的な考え方です。後藤: それでは、レンダリングエンジンを一から作る可能性はありますか? 技術的に一番面白いところですし。冨田氏: 「OperaのPresto(Opera 12のレンダリングエンジン)はもうメンテナンスをしていないので、オープンソース化して使わせてよという話もしたのですが、さすがにそれは無理でした。結局、GeckoかBlinkを使うという方針になりました。ただ、レンダリングエンジンを開発したい気持ちはあるので、ビジネスとして回ってくるようになれば可能性はあると思います。正直、自社で新しい機能を開発して作りこみたいと思った時にそれができないのは歯がゆいです。また、Opera 12のユーザは古いPCを使っている方が多いため、Operaではレンダリングエンジンをかなりタイトに作っていたので、いろんな環境で動きました。しかし、今はBlinkの動作環境に対応していないと動かないので、その制限は残念です。○「お、こいつ違うな」と思わせる逆張りのUX/UIの実現へ後藤: 最近のブラウザは、デザインがすべてChromeのようになってきたように思います。シンプルにするとUIの差別化がしづらい状況にあって、VivaldiはUIやUXをどういう風に考えていますか?冨田氏: まさしくおっしゃるとおりで、Chromeと同じレンダリングエンジンで、さらにUIまで似ていたら存在意義がないわけです。ブラウザにとってUIが最大の差別化になるので、他のブラウザがChromeのようなストリームラインのデザインになっていくなか、我々は逆張りでいこうと思っています。かといって、いろいろな場所にボタンを付ければいいかと言うと、そうではありません。そこは機能とアクセシビリティを高めながら、最初にインストールしてまず「お、このブラウザ違うな」と思ってもらえるようなデザインを目指しています。例えば、Vivaldiはタブを変えると色が変わります。それによってタブを切り替えるとすぐにこのページなんだってわかりますが、それ以上に見た目が競合と違うという点を意識しています。見た目が他のブラウザと違うと、「ラーニングカーブが高そうだな」または逆に「もっと深掘りしてどんどん機能を発見してみよう」と思われるでしょう。我々はパワーユーザを対象にしているので、最初のラーニングカーブは高いんだけど、便利な機能があるのでどんどん生産性が高くなっていくという方向でやっています。Appleの成功によって、オプションをつけることが何も考えていないデザインの典型例みたいな考え方が確立されました。よいデザインを作れば選択肢を与えなくても、誰もが満足するんだという思想は間違っているとは思いませんが、100%の人が選択肢を与えなくても満足するデザインは存在しないと思っています。8割の人たちにはいいデザインでも、残りの2割の人が自分で選択できるデザインがあってもいいと考えています。○バージョン1を早く出したい、だから夏前にはベータをリリース後藤: 現時点で公開可能なリリーススケジュールはありますか?冨田氏: バージョン1はなるべく早めに出したいです。それに向けて、ベータ版は夏前には出したいと考えており、次のマイルストーンを開発しています。おそらくベータが出たら2、3カ月後にはバージョン1が出せるんじゃないかと思います。あとは、スマートフォン版のVivaldiをなるべく早く出したいです。デスクトップ版をリリースしたらモバイル版というのがさらに次のマイルストーンです。開発の初期段階は、UI用の言語を一から開発していたんですが、6カ月くらいやってみて、これはダメだという話にりました。今はWebテクノロジーを使ってUIを開発しているので、必要なビルディングブロックはそろっていて、スピーディーに機能開発が行える状況です。UIと独立しているので、レンダリングエンジンを切り替えることも可能ですし、Windows、Mac、Linux版も同時にリリースできています。ChromeはLinuxへの移植に時間がかかりましたが、Vivaldiは同時対応です。リリースするたびにFreeBSD版を出せとツィートする方もいますね。後藤: 最後に、名前の由来を伺いたいのですが、Vivaldiと初めて聞いた時、日本向けじゃないなと思いました。Vで始まる音は日本受けしにくいところがありますし。冨田氏: 反対意見として、「僕も発音しにくい」ということを挙げたのですが、全然聞き入れられませんでしたね。「Vivaldi」という名称を決める時にこだわったことは、世界中で認識できつつ革新的であることを示せるということです。Vivaldiは今ではクラシックの作曲家と言われていますが、当時は革新的な作曲家だったんです。そこからの"Vivaldi"というわけです。

2015年05月25日

総務省は19日、2014年の「家計調査報告(貯蓄・負債編)」(2人以上の世帯、平均結果速報)を発表した。それによると、1世帯当たりの貯蓄残高は前年比59万円(3.4%)増の1,798万円となり、比較可能な2002年以降で最高となった。増加は2年連続。貯蓄保有世帯の中央値は同29万円増の1,052万円だった。勤労者世帯(2人以上の世帯に占める割合51.5%)の貯蓄残高は同46万円(3.7%)増の1,290万円。貯蓄保有世帯の中央値は同6万円増の741万円だった。貯蓄残高別の世帯分布を見ると、平均値(1,798万円)を下回る世帯が約3分の2に当たる67.6%(前年68.0%)に上った。また、貯蓄残高が100万円未満の世帯は、全体では同0.3ポイント増の10.3%、勤労者世帯では同0.4ポイント増の12.4%となった。貯蓄の種類については、定期性預貯金が758万円(構成比42.2%)、通貨性預貯金が380万円(同21.1%)、「生命保険など」が371万円(同20.6%)、有価証券が251万円(同14.0%)、金融機関外が37万円(同2.1%)。うち有価証券は2年連続で増加した一方、「生命保険など」は減少した。負債の状況を見ると、1世帯当たりの負債残高は同10万円(2.0%)増の509万円と、3年連続の増加。負債保有世帯の割合は37.8%で、前年より0.9ポイント低下した。

2015年05月20日

お金を貯めるための最初の第一歩は積立貯蓄です。無駄遣いしているわけではないのにお金が貯まらない、毎月生活がギリギリで貯める余裕がないという人は、あれこれ考えずにまずは自動積立を始めましょう。○これなら確実! 貯蓄の第一歩は自動積立からスタート銀行などの自動積立は、毎月指定した日に指定金額が自動的に普通預金口座から引き落とされるので、意志が弱くても強制的にお金が貯まる強力な仕組みを持った貯蓄商品。上手に利用するコツは、お給料が振り込まれる口座に積立をセットすること。そして積立実行日はお給料日の翌日にすること。この2点を守れば、お金を使う前に貯蓄を先取りでき、引き落とし日に残高が足りなかったということを避けられます。毎月の最低積立金額は、5000円以上や1万円以上としている銀行が多いですが、ゆうちょ銀行のように1000円以上と少額から始められる銀行もあります。○ちょっと無理して捻出できる額を積立額の目安に余裕がほとんどなかったり、定期的な収入が確保できていないという人には、数千円からはじめるというのもアリですが、あまり少ない金額ではじめても貯まるのに時間がかかりすぎてしまい、継続の意欲がそがれるので注意が必要です。もちろん、お給料が手取りで20万円なのに早く貯めたいからと毎月10万円ずつ積み立てようと思ってもそれは現実的ではありません。今の収支状況を見直してみて、ちょっと無理をするぐらいのさじ加減がちょうどいい積立額です。毎月赤字ぎりぎりの生活をしているなら、無駄な支出はないかチェックしてみて、まずは1万円の積立額を捻出することからはじめてみるといいでしょう。1万円積み立てられれば1年間で12万円貯まります。これに弾みをつけてさらに積立額を増やしていくことで貯蓄のスピードも上がっていくはずです。○お給料が振り込まれる口座にセット! 手間を省くのが継続のカギ自動積立は銀行などの窓口や郵送で申し込むのが基本。自宅のパソコンで何でも済ませてしまうという人にとっては、ソニー銀行など一部のネット銀行をのぞいて手続きにちょっと手間がかかるのが難点です。ただ、一度手続きをしてしまえば、あとは忘れていても自動的にお金が貯まっていくので、面倒くさがらずに手続きをしましょう。はじめるからには少しでも有利な商品を選びたいと思う人もいるかもしれませんが、積立の場合は基本的に金利を気にしなくてOK。それよりも利便性が優先です。お金が入ってくる口座にセットしないと積立のためのお金を自分で移すという手間がひとつ増えることに。それによって長期的に継続が難しくなることもあるので、お給料や定期収入が振り込まれる口座にセットするのが鉄則です。積み立てたお金は定期預金などで運用されますが、現在のようにどこへ預け換えてもわずかな金利しか付かない状況では、あれこれ預けかえることを考えなくて大丈夫。50万円ぐらいのお金が貯まったら、積み立ては継続しながら、たまったお金をもっと有利な商品に預けかえることを考えていい時期です。ネット銀行など同じ定期預金でも金利が高めの商品もあるので、新たな明け先を検討するといいでしょう。それまでは資産を効率よく増やしていくための元手をつくることに徹して、積立額を少しでも多く捻出することに努めてください。<著者プロフィール>ファイナンシャルプランナー 堀内玲子証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別ライフスタイル別生命保険のマル得見直し教室」(大和出版)など。

2015年05月15日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。要するに、お金のやりくりが上手なのです。ということは、そのやりくりの仕方を真似すれば、誰でも1000万円貯めることが可能というわけです。ぜひ今日から真似してみてください。○1カ月に使えるお金の額を知る知り合いの女性に、銀行口座の残高不足でクレジットカードの支払いができず、カード会社からちょくちょく通知がくる人がいます。彼女としては、毎月、給料が振り込まれる口座からカード払い分が引き落とされるようにしているので、残高不足になることはないと思っているのです。しかし、残高不足の連絡が入ります。そのたびに、定期預金を解約して支払いに回し、せっかくボーナスを定期預金にしたのに、水の泡です。こうした"自転車操業"で、なんとかカードが使用停止になったり、ブラックリストに載ったりすることもなく、乗り切っているというわけです。さて、彼女が自転車操業に陥る原因はどこにあるのでしょうか? それは、1カ月に自分が使えるお金の金額を把握していないことにあります。だから、「支出>月収」になってしまうのです。そこでまず、1カ月に使えるお金の金額を知ることにしました。月収―貯蓄―毎月の決まった出費=今月使えるお金です。「月収=自由に使えるお金」ではありません。彼女が見落としているのが、「毎月の決まった出費」。これは家賃、水道光熱費、通信費、保険料、習い事代など、毎月必ず出ていくお金です。月収から、まず先取り貯蓄を差し引き、さらに「毎月の決まった出費」を引いた残りが「今月使えるお金」です。彼女の場合、その金額は8万円。思っていたより自由に使えるお金が少ないことに、ちょっとショックを受けていました。でもそれが肝心。彼女は、初めて自分が"身の丈に合わないお金の使い方"をしている現実を知ったのです。○削れる出費を見つけ出す「今月使えるお金」がわかったら、その金額内に出費を抑えて"身の丈に合った暮らし"をする必要があります。それには、まず1カ月の出費の内容を知ることから始めましょう。1カ月間、レシートを集めるレシートを食費や日用品費などの生活費、外食・交際費、ヘアサロン・ネイルサロン・エステなどの美容費、洋服・バッグ・靴などのおしゃれ費、雑誌・CDなど趣味費などに分類するそれぞれの合計額を算出する……という手順です。そして、この合計額を「今月使えるお金」の金額内に収めます。オーバーする場合は、洋服はセールを狙って、ボーナスでまとめ買いする、毎月、買っている雑誌を減らす、飲み会の回数を減らすなど削れる出費を見つけます。出費合計=「今月使えるお金」にすれば、赤字になることもなく、カード会社から残高不足の連絡が入ることもなく、さらに貯蓄もできるというわけです。<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年05月13日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。要するに、お金のやりくりが上手なのです。ということは、そのやりくりの仕方を真似すれば、誰でも1000万円貯めることが可能というわけです。ぜひ今日から真似してみてください。○「余ったら預金しよう」では一生貯まらない1000万円貯蓄を達成できた人で「先取り貯蓄」をしていない人は、まずいないと断言できます。少なくとも、私がお会いした人たちは、皆さん、先取り貯蓄をしていました。「毎月、預金できたらいいな~」とか「余ったら預金しよう!」と思うものですが、「今月こそ少しは預金できそう」というときに飲み会に誘われたり、たまたま入ったショップで欲しい物を見つけて衝動買いしたり、あるいは風邪をひいた病院代がかかったり……とお金はなかなか余らないものです。その結果、「今月も預金できなかった」ということに。この"負のスパイラル"から抜け出すのが「先取り貯蓄」なのです。「余ったら」ではなく、先に貯蓄を確保するというわけです。先取り貯蓄は、あれこれ考える必要がなく、手間のかからない方法で貯めるのがいちばん。「毎月決まった金額」を給料天引きや自動引き落としで"自動的&強制的"に貯めるのがオススメです。勤務先に「財形貯蓄」や「社内預金」の制度がある場合は、ぜひ利用しましょう。そのような制度がない人は、銀行やゆうちょ銀行などの金融機関の「自動積立定期預金」などを利用します。これは、給料が振り込まれる口座から、毎月、お金が自動的に積立口座に移るというもので、積立金額と積立日を自由に決められます。積立日を給料日やその翌日に設定すれば、給料天引きと同じように"自動的&強制的"に貯めることができます。○「あればあるだけ使ってしまう」人ほど先取りで貯められるこれまで「毎月、給料日前は口座残高がほぼ0円。スッカラカン!」という人は、先取りで預金すると、月の途中で足りなくなるでは……と不安に思うものですが、実は、こういう人ほど先取り貯蓄が向いているのです。というのは、たとえ給料日前に残高が0円になっても、赤字にもならず、クレジットカードでキャッシングすることもなく乗り切っているからです。つまり、「あればあるだけ使ってしまう人」=「なければないで、なんとかなる人」というわけ。先取り貯蓄分は最初からなかったものと考えれば、残りのお金できっとやりくりできるはずです。1カ月の貯蓄は月収の1割が目安。手取りが20万円なら2万円、25万円なら2万5000円が目安です。足りなくなるのが心配なら、最初は無理をせずに、5000円からでも、1万円からでも始めましょう。5000円を先取りしても、1カ月をラクにクリアできたら、翌月から1万円、さらに2万円と少しずつ増やしていけばいいのです。大事なことは、"貯蓄習慣"を身につけることにあります。1000万円も、もとをただせば小さなお金の積み重ね。貯め続けてさえいれば、必ず到達できるゴールなのです。(※写真画像は本文とは関係ありません)<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年05月11日

女性たるもの、臭いのケアには気をつけたいもの。口臭は喉が渇いたときや食後、コーヒーを飲んだ後などさまざまな場面で発生しやすいため、すぐに対処できるようにしておきたいですよね。簡単にできる対処法を覚えておくと、いざという時に便利です。 1.食後の歯みがきは軽めに、舌のケアがポイント まず覚えておきたいのが、食後のケア。歯みがきは大切ですが、食後は口腔内が酸性になることで歯の表面がもろくなっているため、歯みがき粉をつけてゴシゴシこするのは控えて。歯ブラシに水をつけて軽く磨いたら、舌の表面の汚れをとるために、舌を口腔内の天井部分にこすりつけ、うがいをすればOKです。舌は食べかすや細菌によって口臭が発生しやすいので、このケアはぜひ取り入れたいところですね。 ・こまめな水分補給で乾燥防止 口腔内が乾燥すると、唾液の量が減って細菌が増え、口臭が発生しやすくなります。そのため、こまめな水分補給で口の中にうるおいを与えることが大切です。このときに飲みたいのが、水。コーヒーは臭いの原因になるので避けましょう。また、お茶や紅茶などに含まれるカフェインは、交感神経を活発にして唾液の分泌量を減らしてしまうため、臭いの発生につながることも。口臭対策には、ただの水を選ぶのがベストです。 ・銀のスプーンをなめる カフェや飲食店で簡単にできる対処法がこちら。口臭の原因のひとつに「揮発性硫黄化合物」という物質がありますが、硫黄には、銀と反応することで違う物質に変化する性質があります。口臭が気になるときに、銀のスプーンをなめると、臭いの発生原因が違う物質に変わるため、口臭を防ぐことができるのです。 口臭だけでなく、虫歯予防のためにも、食後の歯みがきが大切です。起床時や就寝前ほど丁寧に磨かなくていいので、外出先でも短時間で済ませられるのはうれしいですね。 あとは、状況にあわせた対処法も覚えておけば安心です。もし、これらの方法でも効果が感じられなかったり、歯みがき後すぐでも口臭が強かったりする場合は、虫歯や歯周病、そのほかの病気の可能性も。気になる場合は、病院で治療を受けることをおすすめします。

2015年05月10日