第一生命保険はこのたび、2013-15年度中期経営計画『ActionDグループを挙げた更なる飛躍への挑戦』の一環として、顧客説明の充実ならびに利便性を一層向上させる取組みを進めているが、この取組みをさらに進めるため、保険の説明から申込み・告知・保険料の支払い手続きを、いつでも、どこでも、わかりやすく、シームレスに行うことができる「提案・申込ナビ」を、18日より全社で開始した。○加入手続きをペーパレス化し、保険の説明・保障設計から申込み・告知・保険料の支払い手続きをわかりやすくシームレスに実施同社独自開発のタブレット端末『DLPad(ディーエル・パッド)』に搭載している、動画や音声を活用したわかりやすい説明や保障設計ができる「提案ソフト」に加え、契約の申込み・告知・保険料の支払いがシームレスにできる「手続ソフト」を開発し、わかりやすく利便性の高い仕組みを実現。また、これにより、高齢の顧客にとっても、申込みや告知・保険料の支払い手続きをさらにスムーズに行ってもらえるようになる○同社独自開発の多機能決済端末『DLCardex(ディーエル・カーデックス)』の導入全国約4万名の生涯設計デザイナー(営業職員)が利用している『DLPad』に加え、新たに同社独自開発の多機能決済端末『DLCardex』を導入し、ハードの強化・充実を図る○同社独自開発のハード・ソフトの活用・連動によるセキュリティ・利便性を高めた手続きの実現多機能決済端末『DLCardex』は『DLPad』と接続することで、デビットカードやクレジットカードでの保険料支払いの際、『DLPad』の大きな画面にガイダンスを表示し、わかりやすくナビゲーションする『DLCardex』には通信機能を装備せず、『DLPad』と接続して利用するため、顧客の情報を高いセキュリティで守ることができる『DLCardex』は、ミニ・プリンターとして利用でき、顧客の要望により保障設計内容を変更する場合も、その場で変更内容をシール用紙に印刷して書類に貼付できる。これにより、変更箇所を後でも確認できるなど、デジタルの利便性とアナログの保管性を両立できるようにしている「提案・申込ナビ」により、顧客視点・生活者視点でのコンサルティング・申込み手続きを実現する。顧客説明の充実提案にあたり、「病気のリスク・備え方」や「ご検討いただくポイント」「最新の医療技術」「社会保障制度」等、顧客が希望する関連情報を『DLPad』の画面で確認でき、顧客と双方向でのコミュニケーションによるコンサルティングを行うひとつの画面に「ご提案するプラン」と「現在のご加入契約との比較」、「お客さまの必要保障額との比較」を表示することにより、顧客の現状や将来のライフプランに合わせた提案内容をよりわかりやすく確認でき、顧客に最適なプランを検討してもらえる高齢の顧客にもわかりやすく説明する(1)動画と音声により、契約時の重要事項を説明、(2)『DLPad』の画面に、提案内容や申込内容等を読みやすい文字の大きさ・文字数等で表示『DLCardex』を『DLPad』に接続して利用することで、デビットカードやクレジットカードでの保険料支払いの際、留意事項などのガイダンスを『DLPad』の大きな画面で確認しながら、安心して手続きできる顧客負担の軽減これまで複数の手続き書類にそれぞれ記入・署名が必要だったが、『DLPad』の画面に統合して表示することで、顧客に記入・署名してもらう箇所を大幅に削減し、顧客の負担を軽減する告知の手続き時においても病名などを選択式とし、書類への記入に比べて負担を軽減する顧客利便性の向上申込みに際して、『DLCardex』のミニ・プリンター機能を活用することで、顧客の要望に合わせてその場で申込内容を変更し、変更内容をシールに印刷して確認してもらうとともに、渡す書類に貼付して保管してもらえる「ご契約のしおり-約款」について、DVD-ROMによる提供に加えて、今後、永続的に同社ホームページに掲載。これにより、長期にわたる保険契約において、契約者だけでなく、保険契約関係者(被保険者・受取人等)の人々においても、保障内容や支払事由、手続き方法などの保険契約に関わる重要な情報をいつでも確認できる。なお、顧客保護の観点から、高齢の顧客など冊子での提供を希望する人については、「ご契約のしおり-約款」を冊子で引き続き提供するまた、保険証券などを保管する「生涯設計サポートファイル」の保管スペースを拡大し、加入後の通知物などの顧客の保険に関わる重要書類を一元管理することが可能になる環境への配慮、コスト削減ペーパレス化により紙の使用量を削減し、環境負荷の低減をさらに推進していく申込み手続きを電子化することにより、事務品質および事務効率をさらに高めていく

2014年09月18日

AIU損害保険(以下AIU)はこのたび、事業者向け損害保険商品『スマートプロテクト(R)』に「財産に関する補償」を追加、また従来の「雇用リスクに関する補償」に新たに事業主相談費用等補償を拡充して販売を開始すると発表した。AIUは、iPadを使用してニーズの把握から契約締結までペーパーレス・印鑑レスで行なうことができ、複数の保険商品に分れていた補償を一本化した『スマートプロテクト(R)』を2013年8月に発売した。顧客の更なるニーズに応えるため、このたび、従来の業務災害、雇用リスク、賠償責任に関する補償に加え、「財産に関する補償」も同『スマートプロテクト(R)』にて契約可能とした。「財産に関する補償」は、事業者が所有、使用、管理する財物(建物や設備・什器等、商品・製品等)が火災、落雷や風災等により損害を被った場合の補償を基本補償とし、希望に応じて「休業損失補償」、「屋外設備・装置の補償」、「地震危険補償」、「水災危険補償」や「その他不測かつ突発的な事故補償」などの補償をセットすることが可能で、『スマートプロテクト(R)』の他の補償と同様、必要な補償を選択して加入できる。また、「雇用リスクに関する補償」については、従来の基本補償に加えて、不当な解雇やハラスメントがあったとして申立てを受けた場合に弁護士に相談する費用として、「事業主相談費用等補償」を新たに含めたという。これにより、訴訟等に発展する前に弁護士に相談する費用も補償され、問題の早期解決をサポートするとしている。新たに追加された「財産に関する補償」も、雇用リスクに関する補償を拡充した「事業主相談費用等補償」も、従来通りiPadを使用して手続きを行うため、紙の申込書や申込書への捺印を不要とするスマートな契約が可能だという。AIUは、事業経営に伴うリスクに対する最適なリスクソリューションとして、補償がパッケージ化された『スマートプロテクト(R)』で、中小企業の人たちをサポートしていくとしている。

2014年09月08日

メットライフ生命保険はこのたび、9月1日より終身保険(低解約返戻金型)「つづけトク終身」の保険料を改定(引き下げ)すると発表した。9月1日募集分(10月1日契約日分)以降の新契約が対象となる。このたびの保険料改定により、保険料払込期間が19年以下の全プラン、および保険料払込期間が20年以上かつ被保険者の加入年齢が40歳未満のプランのうちの一部で保険料が引き下げとなる。○保険料例(月払い)これにより、手ごろな保険料でこれまでと同様に必要な保障を備えることが可能になるとともに、保険料払込期間満了後の解約時の解約返戻率が高くなるなど、従来にも増して顧客のニーズに応えることができる商品となったという。なお、上述以外のプランの保険料に変更はないという。終身保険(低解約返戻金型)「つづけトク終身」は、万が一に備えると同時に、子供の教育資金や住宅購入資金、老後の生活資金などの、中・長期にわたる様々なライフイベントにおける顧客の幅広い資産形成ニーズに役立てることができる、保障が一生涯続く終身タイプの死亡保険だという。同商品は、総合的なライフプラン・コンサルティングにおける同社の基幹商品であり、これに加入した顧客のうちの6割を超える人々には、医療保険(今年9月に従来商品を刷新して発売予定)や昨年8月に発売したガン保険「Guard X(ガードエックス)」といった医療保障系商品にも合わせて加入しているという。さらに、顧客の健康と安心をサポートする各種商品付帯サービスも好評であり、2010年8月の発売以来多くの顧客から選んでいただいた結果、7月時点での累計販売件数は54万件を超えているという。同社のサシン・N・シャー代表執行役社長は、「当社は今年7月1日付で商号(社名)を『メットライフ生命保険株式会社』に変更いたしました。150年近い歴史を持つ世界最大級の生命保険グループであるメットライフの一員として、グローバルなフィナンシャルリスクの管理手法や運用ノウハウを最大限に活用することで、低金利環境が続くなかにおいて、財務の健全性を維持しつつも、今回の保険料の引き下げを実現いたしました。今後も、メットライフのグローバルな強みを活用することで、日本のお客さまのニーズにお応えする商品やサービスを提供してまいります」とコメントしている。メットライフ生命は、顧客の経済環境が不透明な時でも、安心して前向きに、より充実した人生を歩んでもらうことを願っているという。そのために、常に信頼される存在として、今後も革新的で競争力のある幅広い商品ポートフォリオを提供していくことを通して、顧客自らが自信を持って最適な保障を選ぶ手伝いを続けていくとしている。

2014年08月29日

オリックス生命保険(以下オリックス生命)はこのたび、8月2日より終身保険「ライズ」と、「年金月額上乗特約」の新設によりリニューアルした収入保障保険「キープ」を発売すると発表した。終身保険は、死亡・高度障害に対する保障が一生涯続く保険で、死後の整理資金準備や相続対策、資産形成などに適したトータルライフプランニングのベースとなる保険。オリックス生命は、より幅広い安心を提供したいとの思いから、他の保険とも組み合わせしやすいように保険料を抑えた終身保険「ライズ」を開発した。終身保険「ライズ」は、保険料払込期間中の解約払戻金を抑制することによって、手頃な保険料を実現したという。保険料払込期間終了後には多くのケースで解約払戻金が払込保険料累計額を上回るので、老後の生活資金を準備することも可能だという。また、特定疾病(がん、急性心筋梗塞、脳卒中)になった際に、保険料の払込みが困難となり保障を継続できなくなることがないよう、特定疾病保険料払込免除特則適用プランも用意した。○「ライズ」の特長死亡・高度障害に対する保障が一生涯続く保険料払込期間中の解約払戻金を抑制したので、保険料が手頃解約払戻金をさまざまな資金として活用できるがん、急性心筋梗塞、脳卒中により約款所定の状態に該当した場合、以後の保険料の払込みは免除され、そのまま保障が継続(特定疾病保険料払込免除特則を適用した場合)収入保障保険は、被保険者に万一のことがあった場合、契約時に定めた保険期間の満期まで年金を受け取れる保険。収入保障保険「キープ」は、2010年7月の発売以来、シンプルで分かりやすい保障内容と手頃な保険料で好評を得ていたという。2013年2月には、各年満了、特定疾病保険料払込免除特則の取り扱いを開始し、5月からは、告知書扱で加入できる範囲を拡大、そしてこのたび「年金月額上乗特約」を新設することで、さらに保障を充実させることができるようにしたという。この「年金月額上乗特約」は、教育資金がかさみがちな子どもが高校、大学などに通う期間など、一定期間だけ保障を上乗せすることができる新発想の特約。「年金月額上乗特約」の新設により、これまで以上に顧客のライフプランに合った保障を提供できるようになったとしている。○「年金月額上乗特約」の特長かさみがちな子どもの大学等の教育費として保障を上乗せすることができる毎月の受取りにかえて、一括受取を選択することもできる特約の年金支払期間は「5年」「10年」から選ぶことができる最大3つまでこの特約を付加することができるオリックス生命は、今後も顧客のニーズに応える商品開発を行い、顧客に満足できる保険会社として、さらなるサービスの向上に取り組んでいくとしている。

2014年06月30日

日立製作所は6月5日、サイバー攻撃に悪用されるマルウェアの挙動を自動的に解析するマルウェア解析システムの試作に成功したと発表した。同システムでは、OSやソフトウェアのバージョンが異なる環境下で、マルウェアの挙動解析を自動的に行えることに加え、環境依存型のマルウェアの挙動把握やマルウェアが影響を受ける環境の特定を容易に行うことができる。これまで高度な専門知識を有したマルウェア解析者が手作業で行ってきた一連の解析作業(動的解析、観測、挙動解析、レポート)を自動で行うことで、解析全体にかかる時間を75%短縮する。試作したマルウェア解析システムに用いた主な技術は、「多種動的解析環境の構築」「マルウェア特徴情報の抽出」「外部のマルウェア解析サービスと連携」。「多種動的解析環境の構築」では、環境によって挙動の異なるマルウェアを解析するため、複数種類の解析エンジンや、動的解析環境を用いてマルウェア解析システムを構築。動的解析環境は、従来から培ってきたマルウェア解析ノウハウに基づいてマルウェアの攻撃傾向を分析し、攻撃を受けやすい環境を選定・構築した。「マルウェア特徴情報の抽出」では、専門家のマルウェア解析ノウハウ(暗黙知)を形式知化して挙動を解析するとともに、解析結果からマルウェア特有の挙動を抽出する技術を開発。これはマルウェアが解析を逃れるために備えている隠匿機能や不審なネットワーク接続のマルウェア特有の不正行動を抽出するもので、容易にマルウェアの脅威を明らかにする。文書ファイルなどの機密情報に寄生するマルウェアはマルウェアの解析作業を外部に委託しづらいという課題があったが、マルウェアが寄生する機密情報を外部に提供することなく、外部のマルウェア解析サービスと連携することで、機密保護しながら解析の精度を高める技術を開発した。試作したシステムは、総務省実証事業「サイバー攻撃解析・防御モデル実践演習の実証実験の請負」におけるマルウェア解析の実証の成果を活用している。

2014年06月06日

日本生命保険はこのたび、企業保険を契約している団体向けに、6月2日よりインターネットを活用した新たなサービス「企業保険インターネットサービス(以下企保ネット)」を提供すると発表した。「企保ネット」は、これまで書類等の送付により行っていた加入者情報の変更手続きや保険料払込案内の確認など、企業保険に関わる手続きの大半をインターネットで行えるようにするもの。これにより、企業保険における各種手続きの迅速化・ペーパーレス化を実現することで、団体の利便性が大きく向上することとなるという。○団体のメリット簡単自動表示サポート機能により、必要最小限の項目を入力するだけで、その他の項目が自動表示され手続きが完了迅速書類等の送付からインターネット上の伝送に変更となるため、これまで1週間程度かかっていた各種手続きがリアルタイムで完了安全インターネット上の伝送により、書類等の紛失・個人情報の漏えいを防止(国際標準の暗号化技術やクライアント認証の導入により、セキュリティを確保)同社はこれまでも、企業年金を契約している団体向けのインターネットサービスとして、「確定給付企業年金オンラインサービス」を提供している。このたび提供を開始する「企保ネット」と合わせて、企業保険・企業年金にわたる団体向けの主要保険商品をカバーし、ほぼ全ての団体に利用してもらえるインターネットを用いた業界トップレベルの網羅的なサービス体制を構築したとしている。

2014年05月20日

サンワダイレクトは13日、iPad mini / iPad mini Retinaをシステム手帳に綴じ込んでおける専用ケース「iPad miniシステム手帳ケース(リフィルタイプ・A5対応・簡単取り外し・スタンド機能付) 200-PDA145」を発売した。通販サイト「サンワダイレクト」での価格は3,222円。iPad mini / iPad mini RetinaをA5の6穴タイプのシステム手帳に取り付けられる専用ケース。リフィルと同じようにiPad miniを収納でき、システム手帳と1つにまとめることで、取り回しが便利になる。ケースはマグネットでシステム手帳に取り付けられているので、iPad miniだけを使いたいときでも簡単に取り外せる。ケース背面にはスタンド機能とゴム製ホルダーも装備。ケースはクリアタイプで、Lightningコネクタやボリュームなどの各種ボタンもケースを付けたまま操作できる。本体サイズはW153×D13×H204mm、重量は約86g。

2014年05月13日

アクサダイレクト生命保険(以下アクサダイレクト生命)はこのび、カカクコムが3日に発表した『価格.com保険アワード2013』において、同社の「カチッと終身がん」が”がん保険の部(インターネット部門)”で第1位を獲得したと発表した。『価格.com保険アワード2013』とは、カカクコムが運営する総合保険比較サイト「価格.com保険」において、2013年の1年間でユーザーから最も申込み数の多かった保険商品を販売チャネル別に選出するもの。このたび、がん保険の部(インターネット部門)において、アクサダイレクト生命のがん保険(終身型)「カチッと終身がん」が第1位を獲得したという。カカクコム・インシュアランスによる「カチッと終身がん」の評価寸評は、シンプルでありながら、インターネット上で保障内容をオーダーメイドで組み合わせることができる商品。カカクコム・インシュアランスは、カカクコムの100%子会社。

2014年04月14日

日本郵便はこのほど、米保険大手アメリカンファミリー生命保険(アフラック)のがん保険「生きるためのかん保険Days」について、販売する郵便局数を倍増すると発表した。3月3日に現在の1,500局から約2倍の2,980局に拡大する。同社は「今後も、身近な郵便局を通じて、より多くのお客様のニーズに一層お応えしてまいります」としている。

2014年02月24日

教育資金づくりによく利用される学資保険。お子さまの進学年齢に合わせて保険金が受けとれるので、確実に資金を用意されたい方や貯金が苦手な方に人気の高いものです。でも、学資保険には3つのタイプがあり、どれを選ぶかで得られる保障や貯蓄性が変わったり、入学金を納める時期に資金を確保できなくなることがあります。お子さまの学資保険はどのタイプなのか、1度チェックしてみませんか。学資保険についてのおさらい学資保険(子供保険)は、子どもの入学や進学に合わせて祝金(生存給付金)や満期保険金が受け取れる保険です。一般的には、親等の契約者が死亡した場合にその後の保険料払込が免除されます。親に万一のことがあっても教育費を確実に準備できるのは、預金等にはない学資保険ならではの特長です。お子さまの学資保険はどちらのタイプ?学資保険には大きく分けると次の3つのタイプがあります。保障重視タイプ 積立機能 + 保険料払込免除機能 + 育英年金・医療保障等貯蓄重視タイプ 積立機能 + 保険料払込免除機能預貯金類似タイプ 積立機能のみ(契約者に万一のことがあったときの保険料免除機能なし)子どもの医療保障や、契約者である親に万一のことがあった場合に育英年金が受けられる等、積立機能と保険料払込免除機能以外にさまざまな保障がついているのが「保障重視タイプ」です。貯蓄重視タイプ、預貯金類似タイプよりも保障が手厚い分だけ保険料は高めになります。子どもの医療保障をしっかり備えたい場合や親の死亡保障が少ないと感じている場合は保障重視タイプが適しています。しかし、教育資金を貯めるためだけに加入する際は、「貯蓄重視タイプ」や「預貯金類似タイプ」の方が効率よく貯められます。保障重視タイプの中には、保険料払込総額よりも満期保険金等の受取総額が少ないものがあるからです。私のお客さまが加入していた学資保険では、医療保障が付いていたことで、18年間の保険料と18歳で受け取った満期保険金が10万円近く違っていたものがありました。気になる場合は、保険料の総額と受取金の総額を比べてみるといいですね。「預貯金類似タイプ」は保険料払込免除機能が備わっていないので、他の2つのタイプに比べて保険料は安めです。しかし契約者であるパパに万一のことがあった場合は、ママ等が代わりに保険料を払い込むことになります。ママが働いていなかったり、収入面で不安があるなら、預貯金類似タイプは避けるべきでしょう。祝金や満期保険金は「何歳の何月」に受け取れますか?もう1つ学資保険でチェックすべきは、入学金の支払いに間に合うプランニングになっているかです。所定の年齢になると祝金や満期保険金を受けとれますが、そのタイミングは保険会社により異なります。その年齢になった契約応当日に支給されるものもあれば、該当年齢になる年度の11月や12月等決まった月に支給されるものもあります。私立大学のAO入試等、18歳になる年度の秋頃から入学金等を納めるケースもあります。推薦入学等も視野に入れて学費を準備しておきたいご家庭は、17歳満期の学資保険にしておくとよいでしょう。すでにお子さまが大きくなられて、学資保険が見直せない。そんなときは学資保険の担当者に相談してみましょう。契約者貸付等を利用することで、乗り切れる場合もありますよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年01月23日

生命保険を知らない人はいないと思いますが、生命保険会社についてはあまり知られていないかもしれません。今回は、オリックス生命で働く人たちにご登場いただき、仕事の内容とそれにどう向き合っているかを通して、生命保険会社がどんなことをしているか、その一部をご紹介します。○保険加入の申込みを引き受けるかどうかチェックする医務チーム生命保険会社は"保険"という商品を作って販売しています。他の商品とは違って、加入したい人なら誰でも加入できるというわけではありません。生命保険は、加入者が保険料を出し合う仕組みとなっており、例えば、持病のある方と健康な方とでは加入条件が異なるため、生命保険会社には、保険加入の申込みを引き受けられるかどうかチェックする部署があります。オリックス生命の場合、契約業務部医務チームがこれに当たります。チーム3年目の赤柴弥苑さんの仕事の中心は医務査定。「保険加入の申込書類の中に、お客さまの健康状態について記入していただく告知書があります。その内容を確認し、ご契約のお引受けが可能かどうかを判断します。」。今『新キュア』『新キュア・レディ』が好評で多くの申込みがあるため、休憩時間以外は朝から晩まで一日中医務査定をしている"うれしい悲鳴"状態だそうです。現在の職務について赤柴さんは、学んだことをすぐ応用できる点に魅力を感じると話します。「医務査定ですから、病気やケガに関する高度な知識が幅広く求められ、知識が身につくほど、早く正確な医務査定ができるようになります。公平な査定は、保険商品全体の公平性を保つことに結びつき、お客さま全体を守ることにもつながる点に、大きなやりがいを感じます。」。生命保険会社は一般の事業会社と同じように、売上げや利益を集計し、収支を分析することで、企業としての戦略を立てたり軌道修正しますが、方法は異なる部分も多いようです。○会社の将来収支を計算し、責任準備金や企業価値を計算する数理チームオリックス生命経営企画部数理チーム6年目の佐原悟志さんは、「一般的な商品の多くは仕入れから売上げまでにかかる時間は1年以内ですが、生命保険契約は長期にわたるので、単年度だけでなく、保険期間を通じた収支状況を把握する必要があります。そのために、ホストコンピュータや数理ソフト、エクセルのマクロなどを使って、統計データに基づいた将来の収支を計算するのが仕事です。」と話します。生命保険会社では、将来の保険金・給付金の支払いに充てる責任準備金をいくら積み立てるかが非常に重要です。また、責任準備金の他にも、将来の収支を計算して商品別の収益率や会社の企業価値を計算するのも数理チームの仕事です。商品別の収益率の計算結果は、新商品や商品改定、販売計画に用いられるなど経営判断の一つなので、結果の数値を報告するだけでなく、最新の前提条件に変更した場合に変動の要因や理由も必要です。「何が変動の要因かを突き止めるために、いろいろな切り口から分析して答えを導き出します。それを報告するときは、数式や文章だけでなく、資料にグラフや図を加えるなど直感で分かるように心がけています。」。こうした分析と報告が今の業務でいちばん大変ですが、数理業務の一番の面白みや魅力でもあると、佐原さんは話します。○販売戦略の企画・立案からその結果の振り返りまで行う、営業企画・効率チーム保険という商品を売るためには、販売戦略を立て、その結果をチェックし、新たな戦略に活かすという繰り返しが必要です。営業企画部営業企画・効率チームの井上剛さんは、今の部署に配属されて3年7カ月。全国の営業部門の旗振り役となって、業績を伸ばすための施策を企画するのが仕事です。具体的には、営業戦略・事業計画の立案、キャンペーン等営業施策の企画・運営、成績管理および分析、競合他社に関する情報調査など多岐にわたり、多くの時間をデータの集計や企画書・報告書作成に費やしています。データ収集や分析は、いろいろな角度から行わなければならず、スピードと正確性を求められるため緊張の連続。また業務が集中するときは帰宅が深夜になることもあるそうです。でも「施策の成否が会社全体の業績を左右するため、成功したときの達成感は大きい。」と話します。生命保険は、商品の価値を実感できるまでに長い時間がかかる特殊な商品。それだけに、「長期にわたってお客さまの信頼に応え続けるという社会的な責務を負っている点に、大きなやりがいを感じます。」。○"窓販"を支援、申込み案件のチェックや書類の不備に対応する法人営業部オリックス生命の場合、保険商品の販売ルートは代理店と、電話やネットを通じたダイレクト販売、それに銀行の窓口、いわゆる"窓販"があります。法人営業第三部の藤本慎也さんは、窓販を支援する業務に携わって1年半。毎日、担当する銀行からの申込み案件のチェックや書類の不備対応を行ない、時に銀行の支店で販売担当者向けの勉強会も行ないます。「毎日3~5の銀行を回りますが、担当する銀行の支店ごとにキーマン、実績の状況、販売スタンスなどが違います。それを把握するために各支店を訪問しヒアリングしなければならないのですが、その数が約200店舗にも及ぶため、とても時間がかかります。特に、今回の『新キュア』『新キュア・レディ』のように新商品が出たときは、各支店に紹介して回るので、非常に忙しくなります。保険は、売って終わりではなく、名義変更や住所変更などのメンテナンス、契約内容の見直しなど、アフターサービスも重要です。こうした保全と呼ばれる仕事の支援も業務のひとつです。」。「長期入院されているお客様に給付金支払いでお役に立つことができ感謝されたときや、勉強会で話した内容が販売担当者のスキルアップとなり、実際に契約につながって、担当者から感謝されたときなどには、やりがいを感じます。」。○一番好きな自社商品"は『新キュア』『新キュア・レディ』今回ご登場いただいた4人に一番好きな自社商品を尋ねたところ、全員から『新キュア』『新キュア・レディ』という答えが返ってきました。2006年の発売以来、「キュアが高い評価を得たことで会社が成長できた。」(井上さん)、「キュアを基準に多くの分析を行ってきたので思い入れが強い。」(佐原さん)など、キュアがオリックス生命の商品のなかで核になっていることがうかがえます。オリックス生命の商品に共通した魅力は、なんといっても「保障内容がシンプルで分かりやすい。」(佐原さん、井上さん)という点。また、「年に1回『お客さまの声』アンケートを実施して、お客さまの満足度の向上につなげている。」(藤本さん)、「オリックス生命には風通しのよい社風があり、担当部署や上司に思いついたことをすぐ伝えられるので、営業拠点やお客さまの声が商品に反映されやすい。それが、今オリックス生命の商品が多くのお客さまに受け入れられていることにつながっている。」(赤柴さん)という声もありました。社員が自社の商品に魅力を感じ、自信を持って販売できるからこそ、日々の仕事へのやりがいや満足度も高いのでしょう。そしてそれが、よりよい商品につながるというよい循環を作り出しているようです。○執筆者プロフィール : 馬養雅子(まがい まさこ)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。金融商品や資産運用などに関する記事を新聞・雑誌等に多数執筆しているほか、マネーに関する講演や個人向けコンサルティングを行っている。「図解初めての人の株入門」(西東社)、「キチンとわかる外国為替と外貨取引」(TAC出版)など著書多数。新著『明日が心配になったら読むお金の話』(中経出版)も発売された。また、リニューアルされたホームページのURLは以下の通りとなっている。

2013年11月22日

ぽっちゃり好きの人はいても、無意味に保障が多く、保険料の高い生命保険に入りたいと思う人はいないはず。でも、気づかぬうちに保険がメタボになっている人は少なくありません。就職・結婚時期に知り合いに勧められるがまま契約したり、親から引き継いだりしてよくわからないまま加入している保険がある人は要注意です。今はそんなに高くなくても、更新時にあまりの保険料の高さにひっくり返る…なんてことも。不必要な保険料を払っていないか、チェックしてみましょう。[STEP1]目的ごとに分ける医療保障も死亡保障もゴチャ混ぜの保険に入っていませんか?あなたがそんな保険に入っているなら、目的ごとに違う保険に入り直すことをオススメします。理由は2つ。1つは、そのほうが断然わかりやすいからです。入院や手術の保障は医療保険、万一のための保障は定期保険(掛け捨ての死亡保険)、がんが心配ならがん保険…というように備えておきたい保障ごとに保険に入っておくと、どの保険でどんな保障を得られるかが一目瞭然になります。一方、1つの保険にいろんな保障が付いていると、お得感はありますが、自身に不必要な保障を見つけにくくなります。2つめは、効率よく保障を見直せるからです。たとえば、資産形成が想定以上にうまくいったり、パートナーが高収入を得るようになったり、子どもが社会人になったこと等により、医療保障はそのままキープしたいけれど、死亡保障の必要性が低くなることがあります。医療と死亡保障を分けて加入していれば、死亡保障だけを減額したり、解約したりすることができます。しかし1つの保険にしていると、死亡保障を減らしたことで医療保障も削られてしまったり、死亡保障を解約しようとしたら、医療保障もなくなりますよ、と言われて泣く泣く継続しなければいけないことも起こりうるのです。分けて入っておくことで、必要な保障を必要なだけ備えておくことができるようになります。生命保険は長く入っておくものです。わかりやすく、見直ししやすい形にすることが、保険のメタボ化を解消する第一のステップとなります。[STEP2]成長とともに死亡保障を減らす死亡保障タイプの生命保険は、万一のことがあった場合に遺族の生活が困らないように入るものです。必要な死亡保障額はパートナーの平均余命や子どもが社会人になるまでの期間等によって変わります。基本的には、いちばん下のお子さまが生まれたときが死亡保障のピークです。その後、成長とともに備えておくべき死亡保障額は減っていきます。しばらく死亡保障の見直しを行っていないという場合は、必要保障額(適切な死亡保障額)の試算を行ってみましょう。ファイナンシャルプランナーに依頼するのが確実ですが、必要保障額を試算できるシミュレーターをホームページに設置している保険会社も増えています。3年ごと、5年ごと等、定期的に必要保障額をチェックする習慣を身に付けておくといいですね。[STEP3]比較する保険のダイエットに成功していて「削れる保障はもうないわ」という人でも、同タイプの他社保険の保険料の試算をしてみると、さらにリーズナブルな保険が見つかるときがあります。掛け捨てタイプの定期保険、収入保障保険、終身医療保険等の場合はその傾向が高いので、ときどき見積りをとって見比べてみるとよいでしょう。たとえば、32歳男性Aさんが2年前(30歳)に入った終身医療保険(入院日額1万円、終身払い)を見直そうと、保険市場の比較サイトで保険料を試算した結果が表です。オプションの保障が各社で違うので単純な保険料比較はできませんが、2歳年齢が上がっているにもかかわらず、2年前より保険料が安くなる終身医療保険がこれだけあるのです。表で、保険料がもっとも低い丙社の保険料と既存の保険料の差は月額182円。1年間で2,184円、80歳まで継続したとすると10万9,200円の差になります。1ヶ月で考えるとコーヒー1杯分程度の違いですが、ちりも積もれば山となる。長生きするほど、その差が大きくなりますね。余談ですが、表の甲社はAさんが現在加入している保険会社です。2013年に新商品を発売したことにより、このような逆転現象が起きています。終身医療保険の場合は入院期間の短期化等の影響で、定期保険や収入保障保険は長寿化等の影響で、以前よりも保険料水準を低めに設定した新商品を出している保険会社は増えています。保険料の節約において“比較する”ことはとても重要であることをわかっていただけたでしょうか。ちょっと面倒ではありますが、興味のある方はやってみてくださいね。表:32歳 男性Aさんの終身医療保険比較(単位:円)※甲~丙社保険料は2013年10月31日に保険市場比較サイトを使って試算した結果をもとに執筆者が作成コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年11月21日

「保険」と聞くと、思い浮かべるのが生命保険や損害保険、医療保険などですよね。でも、世の中には他にもいろいろとユニークな保険があるんです。日常生活のちょっとした“もしも”に備える、ニッチな保険。「こんな保険が欲しかった!」というものが見つかるかもしれませんよ。 保険金額が少なく期間が短い、少額短期保険という保険があります。「ミニ保険」とも呼ばれ、少額の保険料で、既存の保険商品にはないような保障対象を絞ったオリジナルの保険が多いことが特徴です。入院や女性特有の疾病に特化した保険などのほか、「こんなものまで!?」というようなユニークな商品も。■愛するペットを守る「ペット保険」犬や猫などのペットがケガや病気の際に、治療にかかる費用を補てんしてくれるのがペット保険です。加入できる動物は、犬、猫のほか、うさぎやフェレットなども。公的な健康保険制度がある人間と違い、ペットの治療費用は高額になることが多いもの。万が一に備え、ペット保険に加入する飼い主も増えているようです。ペットが他人に迷惑をかけ、飼い主に賠償責任が生じた場合に備える「賠償責任特約」がついているものもあります。■急な予定変更も安心「チケット代保険」コンサートや舞台のチケットを購入して楽しみにしていたのに、当日急な出張や病気で行けなくなってしまった―。これまで諦めるしかなかったそんなアクシデントに備えられるのが、チケット代を補償する保険「チケットガード」。本人の急病やケガ、交通機関の遅延のほか、家族の病気やケガでイベントに行けなくなった場合にもチケット代を補償。仕事柄出張の多い人やチケット代が高額な場合などは、加入しておいた方がいいかもしれません。■人生何があるか分からない!?「弁護士費用保険」日常生活でトラブルが発生したときに、解決のために依頼した弁護士への相談料や訴訟などの費用を補償する弁護士費用保険。「日常生活の中で弁護士にお世話になることなんてない」と、多くの人が思っているかもしれません。でも、相続問題や詐欺、職場での不当解雇やセクハラ、男女問題など、トラブルの種は意外と身近にあるもの。いざ裁判となったときに、費用を惜しんで弁護士をつけなかったために負けてしまうケースはよくあるそうです。普通に生活していてもトラブルに巻き込まれがちな今の世の中、意外とニーズは多いかもしれませんね。■旅行中の雨も安心「お天気保険」せっかくの旅行なのに雨降りでガッカリ。そんな経験をしたことがある人は多いのではないでしょうか。そんなときでも、このお天気保険に入っていれば安心。旅行中に一定時間雨が降り続いた場合、旅行代金を返金してくれます! 保険料は旅行会社が負担、利用者は、このお天気保険付きの旅行プランやホテルを予約すれば加入することができます。「もしかすると私、雨女かも…」という人は、プラン選びの際に参考にしてみては?ニッチなニーズに対応する少額短期保険。賢く選べば、必要に応じて備えを固めることができそうですね。

2013年11月20日

かんぽ生命保険はこのたび、独立行政法人郵便貯金・簡易生命保険管理機構から簡易生命保険契約の管理業務を受託しているが、コンピュータシステムの不具合により、民営化前に販売された職域保険(1年更新型の定期保険)の一部の契約で、顧客に対して契約者配当金を多く支払うまたは少なく支払った契約が存在することが判明したと発表した。民営化前に販売された職域保険ですでに契約者配当金を支払った契約のうち、以下の全ての条件に該当する場合、顧客に支払う契約者配当金をシステムで計算する際に、計算の基準日とする月日を誤っていた(本来、所属していた団体が簡易生命保険に加入した月日を計算の基準日とするべきところ、追加で加入した契約月日を計算の基準日としていた)ため、配当金計算の対象期間を誤って算出し、支払う契約者配当金に過不足が生じたという。(ア) 職域保険(イ) 所属していた団体が簡易生命保険に加入した日以降、追加で加入した契約(団体が加入した月日と追加で加入した契約月日が同一の場合を除く)(ウ) 保険期間の更新停止の申し出などにより契約満了となった契約、または解約・失効・減額変更請求のいずれかを行った契約契約者配当金を本来より少なく支払った顧客に対しては、同社から個別に連絡し、支払いが不足していた契約者配当金の額と、支払いが遅れた期間に対する遅延利息相当額を支払うとしている。同件についてのお問い合わせは、かんぽコールセンター(フリーダイヤル)又はかんぽ生命ホームページで受け付けている。かんぽコールセンター(フリーダイヤル)0120-552-950受付時間:平日9:00~21:00、土日休日9:00~17:00(1月1日~3日を除く)かんぽ生命ホームページ「お客さまの相談窓口(送信フォーム)」(URL)お客さま相談窓口(送信フォーム)に必要事項を入力の上、送信する同社としては、システムの品質向上に継続して取り組んでおり、同件はこの取組過程で判明したものだが、この事態を真摯に受け止め、引き続き再発防止に取り組んでいくとしている。

2013年11月13日

NTTデータ先端技術とNTTデータ経営研究所はこのほど、ツイート解析システム「Voicepaniel(ボイスパニエル)」を構築し、同システムを活用した分析レポート作成サービスの提供を開始した。Voicepanielは、Twitterに投稿された膨大な情報の中からビジネス的に有用なツイートを見分け、業種特性を加味してツイートをカテゴライズすることで、商品開発や販売促進などに効果的に役立てることができるという。同システムはツイートを効率的に分析するためのさまざまな機能を備えており、たとえば、機械的に投稿される宣伝目的のPRツイートを自動除去することができる。また、業種別に作成された辞書にもとづいてツイートを検索し、分類する機能も搭載しているほか、「買った」「店頭で」などの言葉を含む、マーケティングで重視すべきツイートを検索・分類することもできる。両社は今後、同システムの技術を活用し、ソーシャルメディアマーケティングの効率化・高度化をはかるソーシャルCRMシステムへの適用や、既存CRMシステムとソーシャルCRMシステムを統合する統合CRMシステムの構築へ向けた展開を予定しているという。

2013年11月11日

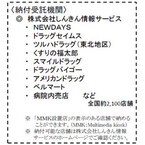

厚生労働省はこのほど、11月から国民年金保険料の納付場所を拡大し、一部のドラッグストア、スーパーマーケットおよび病院内にある売店など、全国2,100店舗で納付が可能になったと発表した。今回の措置は、国民年金保険料の納付受託者として、新たに「しんきん情報サービス」を指定したことによるもの。これにより、対象店舗のレジに設置されたマルチメディア対応POS端末(Multimedia kiosk:通称MMK)を通じて、国民年金保険料が納付できるようになった。MMKは、これまで保険料の納付場所が限られていた離島などにも設置されており、納付者の利便性が向上したという。対象店舗は、JR東日本リテールネット運営のコンビニエンスストア「NEWDAYS」、東海キヨスク運営のコンビニエンスストア「ベルマート」、ドラッグストア「ドラッグバイゴー」「ドラッグセイムス」「アメリカンドラッグ」「スマイルドラッグ」「ツルハドラッグ(東北地区)」「くすりの福太郎」、病院内売店などで、「MMK設置店」の表示がある店舗で納付できる。

2013年11月05日

大同生命保険(以下大同生命)とアフラック(アメリカンファミリー生命保険)はこのたび、法人会の会員向け「福利厚生制度」におけるがん保険の販売に関し、業務提携を行うことに合意したと発表した。両社はこれまで、公益財団法人全国法人会総連合(全法連)と提携し、法人会の福利厚生制度として法人会会員の人たちに、大同生命は主に定期保険などを、アフラックは主にがん保険などを販売してきたという。このたび、より多くの法人会会員の人たちに福利厚生制度を利用してもらうとともに、両社における企業価値の向上を図るため、業務提携を行うことに合意したとしている。具体的には、大同生命がアフラックの代理店として、法人会会員の人たちに、約3200人の営業職員を通じ、がん保険「生きるためのがん保険Days」を12月2日(月)より販売する。【拡大画像を含む完全版はこちら】

2013年09月13日

人生の折り返し地点となる50歳の誕生日を迎えたら、資産と家計の棚卸しを行いましょう。誕生月に届く「ねんきん定期便」に、50歳からは老齢年金の見込額が記載されるようになるので、年金がもらえるようになってからの暮らしがイメージしやすくなります。50歳以上の資産運用は「計画性」と「仕分け」が大事。用途や必要になる時期ごとに資金を振り分けて、資金の性質にあった資産運用を心掛けましょう。保険の見直しも同時に行うと、効率のよい資金計画を立てることができますよ。1. 老後を安心して暮らすためのお金はいくら必要か「老後を安心して暮らすためのお金(A)」はいくら用意すればいいかを算出します。(A)とは、年金生活に入ってから100歳までの貯蓄取り崩し分のことです。早期退職や定年退職後に再就職を予定している場合は、収入が変わる節目ごとに計算してください。老後を安心して暮らすためのお金(A)=(1年間の生活費-老齢年金等の1年分の収入)×100歳までの年数(A)に2つの資金「医療・介護資金」と「住まいにかかる資金」を加えたものが、退職までに用意しておきたい「最低限の老後資金(B)」です。医療と介護の備えは、1人200~300万円が目安。なお、ここでの介護については在宅介護を前提としているので、有料老人ホーム等の施設入所を希望される場合は、施設の入所一時金等を調べてその分を加算してください。住まいの備えは、自宅の修理や家電の買い替え等の費用として取り置きしておくものです。一戸建てで1,000万円、マンションで500万円を目安にしましょう。(A)+医療・介護資金+住まいにかかる資金=最低限必要な老後資金(B)2. 保険の中身を整理して、シンプルに生きる次に、いま加入している保険の見直しをします。お子さまがいない家庭やお子さまがすでに社会人になっている家庭で、1,000万円以上の死亡保険に入っている場合は、保険に入りすぎている可能性があります。ファイナンシャルプランナー等の専門家に相談して、無駄な保障を削ぎ落とすと保険料の節約ができます。医療保険や介護保険に新たに加入する場合は、一括払や全期前納を中心に検討します。年金生活中の固定支出は、極力減らしておく方が安心です。また、やみくもに心配するのではなく費用対効果を考えて加入することがポイントです。年齢・性別によっては、医療費・介護費用を保険で備えるより、預貯金で備えておく方がよいケースもあります。払込保険料総額を回収できる損益分岐点を確認する等、慎重に検討してください。シニアの保険はシンプルに徹することが大切です。保障のたくさん付いた保険に入っていると、保険料が高くなりがちです。どんなときに、どれだけの給付が受けられるのかを確認して、よくわからないものや必要性をあまり感じない特約等から見直していくといいですね。3. 必要になる時期が「何年後」になるのかで運用先を変える資産運用は、それが必要となるまでの期間に応じた金融商品を選択することが重要です。上記の表をもとに、今、どの資金が、どれだけ用意できているかをチェックします。(ア)と(イ)の資金がすでに準備できているという人は、長期投資でのんびりと資産を積み立てていくことを考えてみてはいかがでしょうか。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年09月05日

保険を見直して浮いたお金の有効活用の1つに「ファンド積立」があります。投資信託を毎月コツコツ積み立てる方法です。元本保証ではありませんし、利回りも決まっているわけではありませんが、ファンドの値段(基準価額)が高くなっているときは少なく、安いときには多く買い付けられ、長期投資に向いている手法といえます。ファンド積立を始めるにあたって、もっとも気を付けたいのが「ファンド選び」です。日本には2013年6月末現在で4,491本もの証券投資信託があります。これからお話しする3つのポイントをもとに商品を絞り込み、あなたの投資判断にあったファンドをみつけましょう。(※一般社団法人投資信託協会「投資信託の全体像」より)1. 信託期間は「無期限」を選ぼうファンド積立は、ファンド運用を行う期間である「信託期間」が10年、20年後に償還(満期)を迎える有期型ではなく、長期投資に向いている「無期限」のものを選ぶ方が無難です。無期限型のファンドとは、文字通り、ファンドの運用期間に終わりがないことを意味します。有期型は償還日には否応なしに払い戻されることになるため、のんびりとした長期投資には不向きといえます。2. 手数料にこだわろう投資信託には3つの手数料があります。購入時にかかる「販売手数料」、運用期間中にかかる「信託報酬」、換金時にかかる「信託財産留保額」です。販売手数料は、購入する投資信託の金額に応じて、販売会社に支払う手数料のことです。A証券会社で、販売手数料2.1%の投資信託を使って、毎月1万円のファンド積立を行う場合、毎月210円を証券会社に支払うことになります。正確にいうと、1万円の中から210円を差し引かれた残り「9,790円」で投資信託を買うことになります。販売手数料に関しては、ノーロード型と呼ばれている「販売手数料0円」のものもあります。銀行や店頭型の証券会社では少ないですが、ネット証券の場合、大半のファンドがノーロードになっています。信託報酬は、投資信託の運用を行っている運用会社とファンドの運用資産を保管管理する受託会社、投資家との窓口になっている販売会社の3社に支払う「ファンド維持手数料」です。保有しているファンドの時価に対して、「年率●%」というかたちでかかってくるものです。積立を中止したとしても、ファンドを保有しているかぎりは必ずかかる手数料になり、毎日ファンド資産から差し引かれます。たとえば、年1.83%の信託報酬がかかるファンドで積立を行ったとしましょう。時価が100万円になった時点の1日あたりに差し引かれる信託報酬は約50円(≒100万円×1.83%÷365日)となり、100万円から50円を差し引いた残り99万9,950円が運用にまわすことのできるお金となります。毎日かかるコストですので、3つの手数料の中ではもっとも重視したい部分です。信託報酬の目安は、株式を中心に運用するファンドであれば年1.6%、債券を中心に運用するファンドであれば年1%位が目安となります。信託財産留保額は、投資信託を解約するときのペナルティー料です。運用会社や販売会社等に支払うものではなく、投資信託そのものに支払う手数料となります。この手数料があるのは、解約が殺到すると安定した運用ができなくなるためです。信託財産留保額はとらない(0円)というファンドも多いですが、必要な場合でも0.1%~0.5%程度です。手数料に関しては、(1)信託報酬、(2)販売手数料、(3)信託財産留保額の順にチェックしていくとよいでしょう。3. 純資産残高の「金額」と「増え方」に注目しよう純資産残高(純資産額ともいいます)は、ファンドのすべての資産の総額(規模)のことです。純資産残高10億円のファンドの口数(投資信託を管理する際の単位)が10億口であれば、ファンド1口あたりの値段は1円になります。そして、ファンド1口あたりの値段のことを「基準価額」と呼びます。純資産残高は、ファンドを選ぶ上で重要なポイントになります。チェックするのは、「A.資金が十分にあるか」と、「B.純資産が順調に増えているかどうか」です。Aの純資産残高の目安は、30億円以上あるかどうかです。そして、Bの純資産が増える要因には、運用が成功して基準価額が上がることによる場合と、そのファンドに投資する人や金額が増えることによる場合があります。純資産が増えている投資信託は、安定した運用が見込める息の長いファンドとなりますので、純資産がゆったり右肩上がりに増えているファンドを選びましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年08月08日

掛け捨て保険に切り替えて、毎月の保険料を約1万円節約したAさん。定期預金で積み立てようと銀行に行くと、「適用金利は0.03%になります」と言われたそうです。あまりの金利の低さにがっかりして契約をしてこなかったAさんですが、あなたならどんな選択をしますか?1. 年利0.03%なら10年間の利息はわずか1,430円保険を見直して節約した月1万円を年利0.03%で積み立てた場合、10年間で貯まるお金(複利)は1,201,787円。税金を差し引いた手取り利息はわずか1,430円ほどです。1年満期のスーパー定期(300万円未満※2013年7月16日現在)の平均金利が0.034%ですから、現状の金利水準の自動積立定期預金に10年預けても、ランチ1食分程度の利息しか得られない現状となっています。自動積立定期預金は、積立の都度、自動継続扱いのスーパー定期(1年等)や期日指定定期預金として、普通預金等から自動振替される仕組みになっています。将来的に預金金利が上がれば、先の試算以上の利息を手にする可能性もあります。しかし、10年以上使う予定のないお金ならば、安全第一で運用するのはもったいないですね。価額変動リスクはありますが、積立投資で運用するのを検討してみてはいかがでしょうか。2. 「ドルコスト平均法」で時間分散をはかる積立投資には、特定の投資信託(外貨MMF含む)で積み立てる「積立投信」と、特定の銘柄に積み立てる「株式るいとう(株式累積投資)」の2つがあります。いずれも毎月決まった日に、決まった金額で、そのとき買えるだけの口数(株数)を自動的に買い付けていくものです。例えば、毎月1万円の積立投信を4月10日から買い付け始めたとします。投資信託の基準価額(10,000口あたりの時価)は毎日変動します。4月10日の基準価額…10,000円(購入口数=10,000口)5月10日の基準価額…10,500円(購入口数=9,524口)6月10日の基準価額…9,500円(購入口数=10,527口)7月10日の基準価額…8,000円(購入口数=12,500口)8月10日の基準価額…9,600円(購入口数=10,417口)5ヵ月間の合計投資額=50,000円5ヵ月間の合計購入口数=52,968口8月10日に売却した場合の時価=50,849円一度に購入せず、時間をずらして均等額ずつ購入する方法を「ドルコスト平均法」といいます。値が下がっているときは多く、値が上がっているときは少なく購入することで、長期投資の価額変動リスクを抑制し、安定した収益を得たい場合に使われる手法です。積立投信を始めて以来一貫して値を下げていたとしても、上げ相場に転じてしばらく経ったタイミングで売却すれば、積立当初の基準価額まで戻っていなくても利益が出ることは珍しくありません(以下表)。値を下げているときに自動的にたくさんの口数を買い付けられているので、下げている期間が長ければ長いほど、値が戻ったときの影響を大きく受けることができるのです。<表:当初積立額に1度も戻らなくても利益が出ることもある>とはいえ、ドルコスト平均法には欠点があります。例えば、右肩上がりの相場ではドルコスト平均法を使うと平均購入単価がかえって高くなります。最初にまとめて買っておいたほうが有利です。逆に、一貫して値を下げている相場で、下げが続いている状態で売却した場合は損をします。基準価額(または株価)が上昇したり、下降したりジグザグしながら動くときに有利な投資法なのです。3. 最大のメリットは「感情を排除できること」投資の基本は「安いところで買って、高いところで売る」ですが、これを実践するのは、なかなか難しいです。卵1パックの値段が高いか安いかを見分けるのは簡単ですが、投資信託の基準価額や企業の株価の割安、割高を見極めるのは相応の知識が必要だからです。また、十分な知識や経験があったとしても、感情が邪魔をすることがあります。優秀なファンドマネジャーであっても、将来の株価等の動きを百発百中で当てることはできません。人間は感情に左右されやすい生き物です。値上がりしていると、もっと儲けようと高値で買い増ししてしまったり、値下がりファンド(株)の損を確定したくなくて塩漬け(売らずに放置している)にしていることで、他の割安な株や投資信託を購入できずにチャンスを棒に振ったりする人はたくさんいます。「もっと儲けたい」「損をしたくない」という欲や恐怖心が、判断を狂わせ、投資の基本である「安いところで買い、高いところで売る」ことをできなくしているのです。積立投資はそういった人間の感情を排除して、毎月自動的に買い付けてくれるところに投資の妙があります。積立投資の仕組みを作っておけば、こちらが積立を中止すると指示を出さないかぎり、指定の銀行口座から毎月決まった日に振り替えて指定した株やファンドを買い付けてくれます。「今が買いかな?」「今は売りかな?」という判断は不要です。積立投資家の私たちは積み立てていることを忘れて長期投資を続けていけばいいのです。感情くらいと侮るなかれ。ファイナンシャルプランナーになって17年目になりますが、私のお客さまで5,000万円以上の金融資産を一代で築いた方の大半は積立投資を利用されています。そして、大半の方が普通の会社員です。保険の見直しが終わり、保険料が安くなったら、積立投資を検討しましょう。どんな基準でファンドや銘柄を選べばいいのかは、次回のコラムで紹介しますね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年08月01日

ひと昔前に比べて掛け捨てタイプの保険料は安くなっていますが、貯蓄タイプの生命保険の予定利率が低迷している今、保険の切り替えに抵抗を感じている方は多いようです。特にゼロ金利政策(1999年2月導入)以前に契約した保険の場合、現在取り扱われている保険よりも予定利率が1%以上高いものが多いため、解約するのに抵抗を感じるようです。 そのためらいに従い、既存の保険を掛け続けたほうがいいのか、それとも保険に貯蓄性を求めず乗り換えを決行したほうがいいのか。あなたの保険のお宝度をチェックする方法を紹介します。予定利率とは何かあらかじめ理解していただきたいのは、「予定利率」と「実質利回り」はイコールではないということです。予定利率が1.5%の場合、実質利回りはそれより低くなるので、払い込んだ保険料と同額の資金を年利1.5%で運用したときと同じだけの満期保険金や解約返戻金がもらえるわけではありません。予定利率は、将来の保険金や解約返戻金等の支払いに備えて、払い込んだ保険料の一部を純保険料として積み立てて運用する運用利回りのことです。あくまでも保険料の一部に対する運用利回りなので、実質利回りとはまったく違います。どれくらい違うのか、ニッセイ基礎研究所のデータをもとに、実質利回りを計算してみましたのでご覧ください。<表1:予定利率と実質利回りの違い>30年満期の養老保険(満期保険金100万円)に30歳男性が加入したときの実質利回り※資料:ニッセイ基礎研究所(編)「生命保険の知識<新版>」日本経済新聞出版社。実質利回りは著者作成このケースでは予定利率が1.50%であっても、払込保険料と満期保険金の関係等から算出した実質利回りは0.405%になっています。預金等との比較は「返戻率」を参考にする予定利率≠実質利回りということは、継続するかしないかを別の尺度で判断しなければいけないことになります。特に、特約をいっぱい付けていて、保障を手厚くしていればいるほど貯蓄性は低くなります。予定利率の高い時代に加入したからといって、貯蓄性が高いとは限りません。こんなときに活用したいのが返戻率(%)です。「受取総額÷払込保険料総額×100」で算出します。この数値が100%未満の場合は元本割れをしている状態です。では、1983年10月、27歳のときに30年満期の養老保険に加入したAさん(女性)のケースでみていきましょう。Aさんが加入したのは予定利率5%の時代です。知り合いの保険営業員に勧められて、貯蓄代わりに保険料を払ってきました。満期保険金額は150万円、毎月の保険料は4,125円です。表2の計算式に則って返戻率を算出したところ、Aさんはがっくりとうなだれてしまいました。<表2:Aさんの保険内容と返戻率>予定利率5%時代に入った保険の返戻率が101.01%だったからです。30年積み立ててきて、約1%しか増えていないことになります。実質利回りは0.069%です。Aさんの契約の場合、入院給付金日額3,000円の医療保障(疾病・傷害特約)が付いていました。この特約保険料が月払保険料4,125円のうち1,050円を占めていたため、実質利回りが低かったのです。もし、当時の郵便局の定額貯金(現:ゆうちょ銀行「定額貯金」)に預け入れていたら、年利6%で運用できた時代です。Aさんの落胆ぶりは相当なものでした。もちろん、30年間、日額3,000円の入院保障と3・6・12万円の手術保障を毎月1,050円の保険料で備えることができたわけですから、元本割れをしていないだけでも良しといえるかもしれません。Aさんがそれを理解して利用しているのなら、なんの問題もありません。ただ、Aさんは高利回りの貯蓄だと思って30年間保険料を払い続け、満期間際になって、貯蓄性がほとんどなかったことに気が付いたのです。予定利率の高い時代に加入した養老保険や終身保険であっても、貯蓄性が高いと決めつけるのは早計です。返戻率を出し、あなたが今、利用することができる金融商品と比べて継続するに値するものなのか検討してください。あなたが判断する際の手助けとなる返戻率一覧表を表3として掲載しました。あなたの保険が本当にお宝保険であるかどうか、あなた自身の目で確かめてください。<表3:返戻率一覧表> ※筆者作成(1年複利で計算)コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年07月25日

保険料月1万円以下のAさんの保険のお役立ち度を検証する第2弾。今回は医療保障についてシミュレーションしました。使用したデータは厚生労働省の「医療給付実態調査 平成23年度」と「患者調査 平成23年」。新生物(がん含む)で入院したケースと脳血管疾患で入院したケースの2パターンによる試算です。終身医療保険と終身がん保険の毎月の保険料は合計3,838円。はたして、十分な医療保障が受けられるのでしょうか。1.Aさんが加入している保険内容についてAさんが加入している保険は表1の通りです。医療保障は「終身医療保険」と「終身がん保険」です。終身医療保険は入院・手術給付金のほか、先進医療や放射線治療を受けたときに給付金が支払われるようになっています。例示している終身がん保険は、がん診断一時金だけのシンプルなタイプのがん保険です。初めてがんと診断されたときには200万円が、がんが再発したときは2年に1度を限度に100万円が複数回支払われるようになっています。例示の定期保険は特約を一切付けていないので、医療保障のないタイプです。<表1:Aさん(30歳男性)が加入した保険> ※医療保険とがん保険の保険期間:終身、保険料払込期間:終身資料:著者作成(保険料は2013年6月20日現在)2.がんで入院した際の総医療費は約106万円厚生労働省のデータによると、がんの治療にかかる費用は1日当たり5万4,362円。平均入院日数は19.5日となっております。例えば、Aさん(高額医療費制度における年齢区分:70歳未満、所得区分:一般)が胃の全摘出手術を受けて、2013年4月1日~4月20日までの20日間入院したとすると、医療費は表2の通りになります。<表2:Aさんの医療自己負担分>差額ベッド代のかからない大部屋入院をした場合にかかる医療費が表2です。見舞い時の家族の交通費や食費、パジャマ等の衣類、テレビカード、快気祝い等の費用は別途かかるものの、がん治療は大半が保険診療なので、高額療養費制度により自己負担額があまり高額にならないようになっています。では、終身医療保険と終身がん保険から支給される給付金はいくらになるでしょうか。表3と4にまとめてみました。<表3:Aさんの終身医療保険から支払われる給付金><表4:Aさんの終身がん保険から支払われる給付金>終身医療保険だけでもカバーできる内容であることがわかりました。がん保険に入っていたことで余裕ができ、差額ベッド代のかかる個室に入院したり、退院後に定期検査の費用がかかったとしても慌てずにすみそうです。がんは退院後に抗がん剤治療を受けることがあります。例えば、胃がんの再発を防ぐ薬に「S-1(一般名称:テガフール等)」があります。これは1コース6週間(4週間投薬後2週間休み)の治療になっていて、再発予防のためには9コース(約1年間)受けることになるそうです。がんの治療費の詳細が紹介されている「がん治療費.com」によると、1コースにかかる治療費合計額は11万3,400円。3割負担で3万4,020円です。高額療養費を使うほどではありませんが、1年間通うと、約31万円の出費になります。がん診断一時金をもらえる保険に入っておけば、退院後の出費にも備えられますね。3.脳血管疾患で入院した場合の総医療費は約364万円厚生労働省のデータによると、脳血管疾患の治療にかかる費用は1日当たり3万9,186円。平均入院日数は93日となっております。4月1日に脳梗塞で倒れて、リハビリ期間も含めて93日間入院した場合(入院期間4月1日~7月2日)にかかる医療費は表5の通りです。<表5:Aさんの医療自己負担分> では、終身医療保険から支給される給付金はいくらになるでしょうか。表6にまとめてみました。<表6:Aさんの終身医療保険から支払われる給付金>Aさんが加入した医療保険は、1入院の支払限度日数が60日タイプのものなので、93日入院したとしても、60日分で給付が打ち切りになります。今回は手術をしていない前提で試算をしていますが、手術を受けたとしても10万円前後貯蓄の取り崩しをすることになりました。このシミュレーションは病気治療中の収入補てんを考慮しておりません。会社員や公務員の場合、健康保険から傷病手当金として1日当たり日割給与の3分の2相当額が最長1年半支給されます。収入の減少が気になるようなら医療保険の入院給付金日額を高めに設定しておきましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年07月18日

もしものことがあったとき、遺された家族はどんな生活を送るのか?保険はいざというときのために加入するものなのに、どれくらい役に立つかということを検証している人はほとんどいないのではないでしょうか。Aさん(本人30歳男性・会社員、妻28歳・専業主婦、息子2歳、娘0歳の4人家族)のケースをもとに、保険にまったく入っていない場合と、月1万円以下の保険料で備えた場合とでシミュレーションしてみました。今回は死亡時に絞って比較していきます。1.どんな保険に、どれだけ入ることができるの?このコラムで何度もお伝えしていますが、毎月の保険料を月1万円以下に抑えるには、掛け捨てタイプの保険で組み合わせることが重要です。Aさんは保険料の予算を月1万円と決めて、「保険市場」で医療保険とがん保険、定期保険に入りました。子どもたちがまだ幼く妻が専業主婦なので、死亡保障を重視して保険を選択したところ、次の保険に入ることができました。Aさんは死亡保障を重視しつつも、医療保険やがん保険にも入っています。自宅にいながら、このようなバランスのとれた保険に加入できるなんて、インターネットはどんどん便利になりますね。2.死亡保険金5,000万円の活用法(1)~毎月一定額を生活費にまわすAさんが保険に入った直後に亡くなったとしましょう。28歳の専業主婦の妻と2歳、0歳の子どもが遺されることになります。Aさんの妻は18歳以下の子どもが2人いますので、上の子が高校を卒業するまで毎年約124万円の遺族基礎年金がもらえます(翌年度、翌々年度はそれぞれ約101万円)。月額だと10万円ちょっとです。Aさんは会社員なので、さらに遺族厚生年金(これまでの給料によって年金額が異なります)が加算されます。Aさんの平均給与が30万円位なら、1年間にもらえる額は39万円位です(年金額はいずれも2013年6月現在)。つまり、Aさんの妻は働かなくても毎年約163万円の遺族年金がもらえるわけです。月に換算すると約13万5,800円です。Aさんの妻にはこの遺族年金に加えて、死亡保険金5,000万円が給付されます。28歳女性の平均余命は58.52年(厚生労働省の平成23年簡易生命表)なので、少し余裕をもたせて、これから妻が60年間人生を全うするとしましょう。すると5,000万円をタンス預金していたとしても、毎年83万円を取り崩すことができます。月額でいうと7万円弱です。まったく働かなくても、毎月20万円の給料をもらっているのと同じ生活ができることになります。しかも、Aさんがすでにマイホームを購入していて、住宅ローンに団体信用生命保険をかけていたなら、Aさんが亡くなったことでローン返済は免除になります。子どもの教育費がかかる頃には心細くなるかもしれませんが、パート等に働きに出れば余裕をもって暮らすことができるのではないでしょうか。3.死亡保険金5,000万円の活用法(2)~教育費等の臨時出費に充当するでは、教育費の観点から死亡保険金が十分であるかを考えてみます。表2は文部科学省のデータをもとに、子どもの進路別教育費をまとめたものです。塾等の習い事の費用も含まれたデータになっています。子どもを2人とも全て私立に入れると、それだけで死亡保険金の大半はなくなってしまいますが、その他の生活費を妻の収入と遺族年金でまかなうという選択をするのであれば、5,000万円という死亡保険金額の設定もあながち低いとはいえません。一般的には、子ども1人につき1,000~1,200万円程度を用意しておけば、教育費で慌てることはなさそうです。4.まとめ死亡保険金の話をすると、「もらったら一度に浪費してしまいそうで不安」という方がいます。確かにそれは一理あって、多額の保険金を受け取ったことで金遣いが荒くなり、人生を棒にふるケースもないとはいえません。しかし、死亡保険金を浪費せずに済む方法があります。例えば、子どもの教育費のために、進学時期に満期がくるように定期預金や債券等で取り分けておくことができます。貯蓄に目的を持たせることで、「なんとなく使っちゃった」を防ぐことができるのです。また、遺族年金と配偶者の収入で暮らしていくことができるのなら、死亡保険金5,000万円を月7万円までの積立投資にまわすことができます。保険金を受け取った口座を貯蓄用の口座として位置付けておけば、資産運用を楽しむことだってできるのです。ちなみに、平均余命は厚生労働省のホームページ(簡易生命表)に掲載されています。以上の試算はすべて簡単なものばかりです。あなたの死亡保険金のお役立ち度を、ぜひ一度チェックしてみてください。おもしろい発見があるかもしれませんよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年07月04日

保険はいざというときのために入るものです。しかし、保険金や給付金を受け取ったときに、名義人の設定をどうするか等によって、税金のかかり方に違いがあることをご存じですか?額面通りもらえると思っていたのに、税金をがっぽり取られてしまった…なんて経験をされた方も中にはおられるのではないでしょうか。後になって慌てなくてもすむように、加入時にしっかり確認しておきたいですね。家庭に関係の深い死亡保険、医療・がん保険、自動車保険、火災保険について、押さえておきたい名義設定と税金の関係をご紹介します。1.死亡保険の課税について「死亡保険」は保険の対象者である被保険者が亡くなられたとき、または所定の重い障害状態になったときに保険金が支払われるものです。そして、障害状態になったときに支給される高度障害保険金については、非課税となります。しかし、死亡したときに支払われる死亡保険金に関しては、誰が契約者(保険料の負担者)か、被保険者(保険の対象となっている人)か、保険金受取人かによって必要となる税金が異なります。課税パターンは、「所得税」「相続税」「贈与税」の3つのうちのいずれかになります。所得税が課税されるのは、契約者と保険金受取人が同じ場合です。この場合、一時所得として課税されます(年金形式で受領した場合は「雑所得」となります)。一時所得の課税対象となるのは、受け取った保険金等の総額から既に払い込んだ保険料を差し引き、さらに特別控除50万円を差し引いた残額の2分の1に相当する金額です。これが給与所得等の他の所得と合算され、税金が課せられます。また、他の所得と合算して課税されることを、「総合課税」といいます。相続税が課税されるのは、死亡した被保険者と契約者が同じ場合です。受取人が被保険者の相続人であれば保険金は相続により取得したものとみなされ、相続人以外の場合は遺贈により取得したものとみなされます。相続の場合は、500万円に法定相続人の数を乗じて計算した金額までが非課税となります。例えば、夫が他界して3,000万円の死亡保険金が支払われたとき、法定相続人は妻と子の2人であると、所得控除額の対象は1,000万円となります。ただし、相続税には基礎控除(5,000万円+1,000万円×法定相続人の数)があって、他の財産と合算した相続財産が基礎控除の範囲内であれば、相続税はかかりません。ちなみに、相続税の基礎控除は2015年1月1日から計算式が変更になる予定です。これまでの基礎控除額の60%の額になります(3,000万円+600万円×法定相続人の数)。税金をもっとも多く払う可能性があるのは、贈与税の対象となる名義設定です。契約者、被保険者、受取人がすべて異なる場合に贈与税が課税されます。この場合の死亡保険金は、その年に贈与を受けた他の財産と合算され、基礎控除の110万円が差し引かれて課税されます。ちなみに贈与税の税率は相続税よりも高めに設定されています。2.医療保険・がん保険は原則非課税入院給付金や通院給付金、高度障害保険金、リビング・ニーズ特約や三大疾病保障保険から支払われる生前給付金、病気やケガが原因で所定の日数以上働けなくなったときに支給される所得補償保険の保険金等、病気やケガを原因とする死亡を伴わない保険金・給付金は非課税です。被保険者本人が保険金等を受け取らなくても、配偶者もしくは直系血族、生計が同じのその他の親族であれば課税されません(保険会社や保険商品によって受け取れる範囲が異なりますので、ご確認ください)。3.損害賠償金、火災保険から支払われる保険金等も原則非課税交通事故等により、加害者もしくは加害者が加入する保険会社から支払われた損害賠償金に関しては、被害者の死亡の有無を問わず非課税です。ただし、交通事故で死亡した本人の自動車保険の人身傷害補償保険から保険金を受け取った場合は、注意が必要になります。相手の過失割合分に関しては、損害賠償金の性格を有しているので非課税となりますが、死亡した本人の過失割合分相当については、生命保険の死亡保険金と同じ扱いになります。搭乗者傷害保険から支払われる死亡保険金に関しても同様の扱いになるので覚えておきましょう(ケガで入院や通院をした場合に人身傷害補償保険、搭乗者傷害保険から支払われる保険金は非課税です)。その他、盗難・事故等により車両保険から支払われる保険金や火災保険から支払われる保険金は非課税となります。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年06月27日

生命保険は形のない商品ゆえに、契約が重要です。あとになって「しまった!」とならないように、契約前に3つのポイントを押さえておきましょう。一通り読んでわからなければ、保険会社の担当者やコールセンター等に質問してクリアにしておくといいですね。1.告知に嘘・隠し事があると保険金は支払われない!?「告知」とは現在の健康状態や過去の病歴、職業等を保険会社に告げることです。契約者と被保険者に課される義務で、「告知義務」といいます。告知書や保険会社が指定した医師等による質問に関しては、契約時に提出する告知書等を通じて真実をありのままに告げる仕組みになっています。担当者に健康状態や既往症等について口頭で伝えても、告知義務を果たしたことにはなりません。うっかり、またはわざと間違った告知をしたり、真実を言わなかったりした場合は、「告知義務違反」となります。加入時に気付かれなくても、契約または復活から2年以内に告知した内容が事実と違うこと(=告知義務違反)を保険会社が知ると、保険会社は保険契約を解除でき、原則として保険金を支払わなくて良いことになっています。では、契約から2年を過ぎたタイミングで告知義務違反が見つかっても問題ないかというと、そうとも限りません。保険の契約内容が書かれている「ご契約のしおり(約款)」に、「保険契約者または被保険者に詐欺の行為があったときには、その保険契約は無効になる」という一文が明記されています。重大な告知義務違反の場合、詐欺とみなされて無効になることがあるのです。たとえ健康状態に不安があったとしても、黙っていたり、嘘の告知をしたりするのはNGです。告知書にはありのままを書きましょう。ちなみに、過去に病歴があるからといって保険に入れないかといえば、そうとは限りません。A社では入れなかったけれども、B社では契約できたという話は珍しいことではありません。審査基準は保険会社によって差があります。また、A社で引受不可となると、その情報がB社にまわっているのではないかと心配される人もいますが、そんなこともありません。一般の保険に入れなくても、健康告知のいらない保険(無選択型保険)や引受基準が緩やかな保険(引受基準緩和型保険)を取り扱っている保険会社なら、そちらの保険の手続きに切り替えるようにナビゲートしてくれます。告知義務違反というリスクを冒すよりも、現状を丁寧に伝えることを心がけてください。2.「契約概要」と「注意喚起情報」は、重要事項説明書で再確認をもう1つ、契約前に気をつけてほしいことがあります。「契約概要」と「注意喚起情報」の確認です。ご契約のしおり(約款)の内容のうち、特に重要な箇所をピックアップした「重要事項説明書」に記載されています。契約概要とは、保険商品の内容を理解するために必要な情報をまとめたものです。商品の仕組みや保障内容、保険期間、保険の引受条件、保険料や配当金、解約返戻金等の有無、諸費用に関する事項(変額保険・変額年金保険等の場合)等が明記されています。保険に加入する場合、その保険がどんなときにどれだけの保障を得られるのか、その保障はいつまで続くのかを知ることはとても大切です。わからなければ担当者等に質問して、十分に理解した上で契約しましょう。注意喚起情報とは、顧客に対して注意喚起すべき情報のことです。一例をあげると次の通りです。クーリング・オフ告知義務等の内容責任開始期(保障の開始時期)保険金等が受け取れない場合保険料の払込猶予期間・失効、復活等について解約と解約返戻金の有無保険契約者保護について変額保険、変額年金保険の場合、運用実績により将来における保険金等の額が変動し、不確実であること外貨建て保険の為替リスク外貨建て保険には為替手数料が必要なこと特に、「外貨建て保険」や「変額年金保険」等のリスクのある保険の契約をする場合は、どんなときに損をする可能性があり、どんなときに大きな利益となる可能性があるのか、損を回避・軽減する方法はないのか・・・等、必ず確認するようにしましょう。3.クーリング・オフを知っておこう重要事項説明書には、さまざまな内容が書いてあります。例えば、クーリング・オフについてはこのように明記されています(一例です)。【クーリング・オフについて】申込書を記入していただいた日、または第1回保険料の払い込み日の、いずれか遅い日からその日を含めて原則8日以内(お申込日から15日以内と設定している保険商品もあります)であれば、書面によりお申し込みの撤回または保険契約の解除をすることができます。この場合、払い込みいただいた金額はお返しします。〈適用除外〉指定した医師の診査終了時法人契約保険期間が1年以内の契約「クーリング・オフ(cooling off)」とは、頭を冷やしてよく考え直す期間のこと。消費者の購入意思が不安定なままに契約してしまった場合に、申し込みまたは契約締結後の一定期間内(原則8日)であれば、消費者が無条件で申し込みの撤回・解除が行える制度です。訪問販売による商品やエステ、英会話教室等の利用権等の契約を、営業所等の店舗以外で結んだ場合に使うことができます。生命保険商品の大半はクーリング・オフの対象です。しかし、すでに医師の診査を受けていると契約の意志があるとみなされ、クーリング・オフは使えません。医師の診査を受ける前に、家族や仲の良い友人・親戚に契約内容をみてもらい、自分にあった保険かどうか確認した上で受けましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年06月20日

保険料の払い込みをなくしたい。でも、死亡保障額はこのままキープしたい。そんな欲張りなニーズに応えられる見直し制度があります。それは、「延長保険」です。以後の保険料の払い込みを中止するところは前回紹介した払済保険と同じですが、払済保険に比べて人気はいまひとつ。なぜ、延長保険は不人気なのか、延長保険の仕組みを紹介するとともに、どんなタイミングで利用するとよいのか、注意点は何かについて解説します。1. 延長保険とは「払い込みを中止して定期保険に切り替えた保険」延長保険は保険料の払い込みを中止し、その時点で貯まっていた解約返戻金をもとに元の契約と死亡保障が同額の定期保険に変更する見直し制度です。前回(第28回)コラムでご紹介した払済保険同様、それまでに付加していた特約は一切なくなり、掛け捨ての定期保険だけのシンプルな保障になります。ちょっと分かりにくいかもしれないので、事例を用いて説明します。あなたが上図の「定期付き終身保険」に加入していたとしましょう。主契約である終身保険は300万円、定期保険特約2,700万円、三大疾病保障定期保険特約500万円の合計3,500万円の死亡保障になっていますね?これを延長保険にすると、手続きをした時点で保険料の払い込みの必要がなくなり、その時点の解約返戻金を一時払保険料として3,500万円の定期保険に切り替わります。特約はすべて消滅するので、三大疾病保障を継続することはできません。切り替え後の定期保険の保険期間は大半の場合、元の保険の保険期間よりも短くなります。では解約返戻金が多く、残存保険期間が短い場合はどうなるのでしょうか?元の保険の満期(または主契約の保険料払込満了日までの期間)を超えて、保障は継続できるのでしょうか?正解は、保障を継続できません。延長保険に切り替えた後の定期保険の保険期間が元の保険の保険期間を超過することはなく、定期保険に充当されなかった解約返戻金が払い戻される仕組みになっています。2. 延長保険のメリット・デメリット延長保険のメリットは、保険料を払わずに死亡保障を確保できること。保険料の支払いが困難になったとしても、死亡保障額をキープできるのは心強いものです。一方、デメリットは2つあります。1つ目は入院・手術保障や三大疾病保障等の特約が全て消滅する点です。医療保障を確保したい場合は新たに医療保険に加入したことを確認した上で、延長保険の手続きを始めましょう。2つ目は、切り替え後の保険が掛け捨ての定期保険になる点です。終身保険や養老保険の解約返戻金は右肩上がりに増えていきますが定期保険の場合、保険期間の途中で解約返戻金の増加がストップし、その後は徐々に減っていき保険期間満了日には0円になります。予定利率の高い保険を延長保険にすると、その貯蓄性を維持できなくなります。払済保険に比べて利用する人が少ない理由はここにあります。3. 一定期間内であれば、契約を元に戻すことができるちなみに延長保険は払済保険同様、手続き後一定期間内(3年以内または1年以内※保険会社、商品により異なる)であれば、契約を元に戻すこと(復旧)ができます。その場合、未払保険料を全額納めて、医師の診査や告知を行い、保険会社の審査に通ることが条件になります。健康状態に不安があり医療保障を確保したい場合は、延長保険に切り替えるべきではありません。延長保険を利用する場合は、「医療保障」と「保険期間(主契約が終身保険の場合は主契約の保険料払込期間)」をチェックすることが大事です。病気やケガが原因で一時的に保険料が払えない場合は、延長保険よりも保険を担保にお金を借りる「契約者貸付制度」も含めて検討するとよいでしょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年06月13日

第一生命保険は3日、インドネシア生命保険会社PT Panin Life(以下「パニンライフ」)、中間持株会社であるPT Panin Internasional(以下「パニンインターナショナル」)、及びその親会社であるPT Panin Financial Tbk(以下、「パニンフィナンシャル」)との間で、パニンライフ及びパニンインターナショナルの新株を引き受ける株式引受契約を締結した。同件の株式引受による出資金額は3.3兆ルピア(約343億円)となるが、これにより同社のパニンライフへの実質的な出資比率は40%となり、パニンライフ及びパニンインターナショナルは必要となる当局認可などを前提に、同社の関連会社となる予定。これにより、両社はビジネスの成長性に付加価値を付け、顧客及びビジネスパートナーに最高レベルのサービスを提供するという。パニンライフは、世界第4位の人口規模を有し生保市場についても大きな成長が見込まれるインドネシアにおいて、現地大手銀行であるパニンバンクなどを傘下に有する有力金融グループであるパニングループに属する生命保険会社。個人代理人チャネル、銀行窓販チャネル、コールセンターを通じた直販チャネル等の複数のチャネルを保有し、販売チャネルの分散を図りながら足下の実績を伸ばしているという。また、このたびの出資にあわせて、当局認可などを前提として、パニンライフはパニンバンクと長期の独占銀行窓販契約を締結する予定。このたびのパニンライフへの出資は、既に進出しているベトナム・インド・タイ・オーストラリアに続く海外生命保険事業の取組であり、今後も海外生命保険事業の一段の取組強化を図っていくとしている。パニンフィナンシャルは中間持株会社であるパニンインターナショナルを通じて、パニンライフの株式を約100%保有同社は、パニンライフの新株533,669,000株を引き受け、5%の株式を取得また、パニンインターナショナルの新株75,344,500株を引き受け、36.842%の株式を取得パニンライフ及びパニンインターナショナルの2社の株式引き受けによって、同社は実質的にパニンライフの40%の出資者となる【拡大画像を含む完全版はこちら】

2013年06月06日

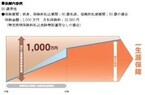

保険料を安くしたい。でも、貯蓄性のある終身保険や養老保険を解約するのには抵抗がある。そんなときに検討してほしいのが「払済保険」です。保険という名前が付いていますが、保険商品そのものではなく、保険の見直し方法のひとつです。以後の保険料の払い込みを中止して保険期間はそのままに、保障額の少ない保険に切り替える方法のことをいいます。契約時期や保険料払込の経過年数、保障内容等によっては利用できないこともありますが、予定利率の高い時期に加入した保険であれば、満期(または保険料払込期間満了日)まで保険料を払い続けるよりも、主契約の保険金額がアップすることも知っておいて損はありません。払済保険のしくみを紹介するとともに、どんな人が利用すると有利なのかや、注意点は何かについて解説します。1. 払済保険とは?払済保険とは「保険料の払い込みを済ませた保険」という意味です。手続きをした時点で保険料の払い込みを中止し、その時点での解約返戻金をもとに保険期間をそのままにした保障額の少ない保険(同じ種類の保険または養老保険)に変更するというものです。単に契約内容を変えているだけなので、解約返戻金のように手続きをすると現金が戻るものではありません。特約の保障が一切なくなり、変更時点の解約返戻金を原資に保険期間がそのままの主契約に切り替わる、というしくみになっています。例えば、定期付き終身保険を払済保険にすると「終身保険」に、定期付き養老保険を払済保険にすると「養老保険」に切り替えられることになります。定期保険特約や三大疾病保障定期保険特約、入院特約などのオプション(特約)は一切消滅し、主契約だけのシンプルな保険が手元に残ります。2. 20年以上前の終身保険、養老保険の加入者はチャンス!払済保険の最大のメリットは予定利率が変わらないこと。例えば、あなたがお宝保険といわれる20年以上前の保険に入っていて「掛け捨て部分の特約がそれほど必要でないかも…」と思うなら、払済保険を検討しましょう。払済保険にすることで、主契約の保険金額が増額になるかもしれません。例えば、平成3年に加入した定期付き終身保険を満期5ヵ月前に払済保険に切り替えたAさんは、終身保険の保障額が500万円から662万円に増えました。この保険は予定利率が5.5%時代のもの。払済保険をした後の保険(主契約のみの保険)に関しても、この高い予定利率が適用されます。しかも、掛け捨ての特約部分に関しても解約のタイミングによっては解約返戻金が出ることもあるので、このような逆転現象も起こるのです。逆に加入期間が短い保険に関しては、解約返戻金が少ないことと予定利率がそれほど高くないため、払済保険を利用できないこともあります。払済保険は手続き時点で切り替えた場合、払済後の保険金額が100万円以上(個人年金の場合は年金年額12万円以上)でなければ利用できないとする保険会社が多いので気をつけましょう。3. 特約の保障は消滅します払済保険にすると、主契約以外の保障はすべて消滅します。「医療保障もしかり、入院・手術の保障がなくなるのは困る」という方は、単体の医療保険に入りましょう。解約と違い払済保険は、手続き後に一定期間内(3年以内または1年以内※保険会社、商品により異なる)であれば、契約を元に戻すこと(復旧)ができます。ただ、未払保険料を全額支払わなければいけませんし、医師の診査や告知が必要になります。復旧することができるからといって、新しい医療保険の手続きをする前に払済保険にしてしまうのは早計です。まずは、加入中の保険会社に払済保険にすると主契約の保険金額がいくらになるのか試算を依頼しましょう。その金額に納得したら、新たな医療保険等への保険加入手続きを行い、その契約が成立した後に払済保険への手続きを行うようにしましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年06月06日

保険料を安くするコツは、定期保険や収入保障保険、解約しても返戻金が出ないことが多い医療保険等の「掛け捨て」の保険を選ぶことです。「保険料の払いっ放しは嫌」とか「絶対損したくない」等と、養老保険や終身保険等の貯蓄性の高い保険ばかりに加入していると、家計に占める保険料負担は大きくなります。保険料を安くするなら、掛け捨て保険を選ぶべきです。とはいえ、掛け捨て保険で備える場合には、次に挙げる3つの注意点があります。今回は加入する前に知っておきたい心得をご紹介します。1. こまめに保障額を見直そう保険期間10年の定期保険等の更新型掛け捨て保険は、加入したときの保険料は安いですが、更新のたびに保険料が上がります。保障額を変えずに20年、30年…と継続すると、かえって保険料は高くなる場合があります。例えば、30歳~70歳まで3,000万円の死亡保障をずっと備えておきたいなら、10年更新型の定期保険より「70歳満期の定期保険」を選ぶ方が良いかもしれません。なぜなら、払込保険料総額は70歳満期の定期保険の方が低くなることが多いからです。更新型の保険を利用する場合は、更新のたびに保障額を減らしていくことも一つの選択肢といえるでしょう。「そのような面倒なことをするのは、性格上無理!」という方は、加入時をピークに死亡保障額が減っていく「収入保障保険」か「逓減定期保険」を利用しましょう。生活費等の支出が変わらなければ、必要な死亡保障額は末子が0歳のときがピークです。その後は月日が経過するごとに必要保障額は少なくなります。収入保障保険等は自動的に保障額が減額されるので、長期間保障が続く定期保険よりもお手頃な保険料で加入することができるようになっています。2. 医療保障は単体の医療保険で備えよう医療保障は、単体で備えることがおすすめです。他の保険(更新型の定期保険、掛け捨て部分が大半の定期付き終身保険、一部の生命保険会社で販売されているアカウント型保険等)に「特約」の形で備えることは避けましょう。なぜなら、主契約を解約して特約だけを存続させることはできないからです。例えば入院給付金の場合、「入院給付金日額は、主契約の保険金額の1,000分の1まで」等と定められている場合があります。この場合、特約で日額5,000円の入院給付金を確保するためには、最低でも主契約の死亡保障の保険金額を500万円に設定しなければならないことになります。しかし、子どもが独立して死亡保障が必要ではない状況になった場合、医療保障を続けるために死亡保障の保険料を払わなければならないなんて、ナンセンスです。入院・手術の保障を備えるなら、単体の医療保険に入りましょう。3. 保険料は戻ってこないと覚悟して、資産形成に精を出そう掛け捨ての場合、保障期間中に万一のことがない限り、払い込んだ保険料以上のお金が戻ることはありません。見直しで浮いた保険料は、できるだけ積み立てにまわしましょう。ちなみに、わが家の保険は15年前から掛け捨て保険中心です。当初は学資保険も利用していましたが、教育資金のメドが立ち、かつ、採算がとれる状態になったので解約しました。老後の備えは金融資産でまかなうと決め、投資信託や株式投資で積み立てをしてきました。ところで、2000年に大手証券会社が「1兆円ファンド」と銘打って、大々的に販売していた投資信託をサンプルに積み立てシミュレーションをしたところ、面白い結果が出ました。2000年2月2日の設定日(基準価額9,966円)から毎月1万円を2013年5月2日(基準価額6,679円)まで積み立てたところ、13年後の現在、160万円の元本(積み立て期間13年4ヵ月)に対して、時価は約190万円になっていました。いまだ設定当初の基準価額の7割以下の水準にしか戻っていないのに、運用利回りは約2.53%だったのです。このように、積み立て型の投資信托は、基準価額が戻りつつあるタイミングで売却すると、完全に基準価額が戻っていなくても利益が得られることがあります。これは毎月定額の予算で投資信託を買い付けることで、基準価額が低いときにたくさんの口数を買うことができるためです。積み立て投資信託は運用成績が右肩上がりの場合だけでなく、低迷期間が長くても、最後に基準価額が戻る場合にも利益が出ることがあるのです。わが家の場合も積み立て投資で想定以上のスピードで資産形成できたため、子どもが生まれた当初に加入した保険を見直し、さらに保険料を引き下げています。掛け捨て保険と積み立て投資の相性は抜群です。投資信託や株式投資で積み立てを行う場合の商品選択は「長く続けられるものであるか」がポイントです。信託期間が無期限で、純資産が順調に伸びているものを選びましょう。掛け捨て保険を利用する場合は、積み立て投資を取り入れることとその商品選びがカギになることを覚えておきましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年05月30日

あなたは今、生命保険にどれだけの保険料を払っていますか?例えば毎月2万円払っているとすると、1年間で24万円にもなりますよね。でも、掛け捨てタイプの保険が充実している昨今の状況を考えると、まだまだ安くなる余地があるのです。このコラムでも何度かご説明してきましたとおり、死亡と医療のシンプルな保障設計にした上で、掛け捨てタイプの保険を選べば、一家の大黒柱である男性の場合でも保険料を月1万円以下にすることは難しいことではありません。今回は20~40代の生命保険料の現状と、見直した保険を資産形成や住宅ローンの返済に充当した場合の影響について明らかにします。1. 本当に月1万円以下の保険料で大丈夫?本当に月1万円以下で保険に入ることができるのか、ピンとこない方もいるかもしれませんので、「保険市場」で試算してみました(図表1)。死亡保険金額3,000万円、2,000万円、1,000万円の定期保険(10年)による保険料の例です。<図表1:定期保険の月払保険料の例> ※「保険市場」の保険料比較シミュレーションを使用し、筆者作成(2013年5月12日現在)。※「-」はインターネットによる試算不可。※C社の保険料は非喫煙優良体保険料率適用の場合。いかがですか?45歳になると1万円を超えるケースも出てきますが、年齢を重ねるほどに備えておくべき死亡保障額は少なくなりますので、減額等により保険料の負担を抑えることは可能です。気になる場合はファイナンシャルプランナー等の専門家に相談するか、保険会社サイトの必要保障額シミュレーション等を使って試算するとよいですね。医療保険に関してもみていきましょう。同じく「保険市場」で、入院給付金日額5,000円の終身医療保険を試算してみました(図表2)。<図表2:終身医療保険の月払保険料の例>※「保険市場」の保険料比較シミュレーションを使用し、筆者作成(2013年5月12日現在)。※D社のその他の保障:手術給付金5万円、死亡給付金5万円。※E社の保障内容:手術給付金2.5万円、放射線治療給付金2.5万円。※F社の保障内容:手術給付金2.5万円~10万円、放射線治療給付金5万円、集中治療給付金5万円、移植給付金50万円。45歳の男性が2,000万円の定期保険と入院給付金日額5,000円の終身医療保険に加入する場合、図表1、2における安い組み合わせを選択すると、保険料は月1万円以下になります。保険は掛け捨てと割り切り、比較して選ぶことを心掛ければ、保険料はまだまだ安くなる余地があるのです。2. 浮いた保険料を積み立てた場合の資産形成効果は?保険を見直して、浮いたお金を積み立てにまわした場合、どれだけ資産が増えるでしょうか。例えば、保険の見直しにより30歳~60歳までの保険料を月1万円カットできたとしてシミュレーションしてみましょう。月1万円を30歳~60歳まで年利0.03%(2013年5月7日現在の1年定期預金の平均金利)の自動積立定期預金で積み立てた場合、10年後の40歳で120万1,800円、20年後は240万7,200円、30年後の60歳時点で361万6,300円になります。現在のような超低金利ですと複利でも大幅に増えることは期待できませんが、リタイア後の小旅行や趣味にかける費用として、または医療や介護費用として取り置きしておくのにちょうどいい資産になるかもしれません。では、投資信託で積み立てた場合はどうでしょうか。投資信託は確定利回り商品ではありませんが、ドル・コスト平均法で積み立てるため時間分散効果があります。ドル・コスト平均法とは、定期的に継続して、一定金額ずつ購入する投資手法のことです。この手法で投資信託を買うと、価格が安いときにはたくさん買い付け、価格が高いときには少量しか買い付けない形になるため、平均的な取得価格を引き下げることができます。積み立て投資の研究家・星野泰平氏の著書『半値になっても儲かる「つみたて投資」』によると、スタート時の価格(基準価額)が1万円で、7年後に2,000円まで下落、10年後5,000円まで回復した投資信託に毎月1万円を積み立て投資した場合、10年後には139万円になるそうです。投資額は120万円ですから、19万円が利益となります。同じく1万円から始まって5年後に2,000円まで下落して、10年後に1万円に戻した場合の結果は241万円。投資額の2倍以上に膨れ上がるそうです。購入から一貫して値下がりしている場合や、価格がいったん上がった後に下がってしまったというタイミングで売ると元本割れをすることがあります。しかし、しばらく値下がりしていても、値上がりに転じれば、元の価格に持ち直す途中のタイミングで売ることで、利益が得られる局面も出てくるかもしれません。何かの資金を捻出するために保険を見直した人でなければ、浮いた保険料を積み立て投資に活用するのは賢い選択のひとつ。できれば価格が下がっているときに多く買い付け、価格が上がったときにゆったり売ることができればいいですね。3. 住宅ローンの返済額を毎月1万円増額した場合はどうなるか最後に、浮いた保険料を住宅ローンの返済額に補充したケースをご紹介しましょう。借入金額3,000万円、金利3%、返済期間35年の住宅ローンをもっているAさん。保険を見直し、保険料を月1万円浮かせることに成功しました。そこで毎月の返済額を1万円増額し、毎月返済額を11万5,500円から12万5,500円にしたところ、返済期間が4年7ヵ月短縮し、約270万円の利息軽減効果がありました。なんとなく払ってきた保険を見直すことで、住宅ローンの返済期間を短縮させ、利息という余分な出費も削ることができるのです。たかが1万円、されど1万円。もちろん浮いた保険料を好きなことにすぐ使うことは簡単ですが、積み立てやローンの返済等、それをどう活かすかによって、あなたの未来のゆとりが違ってくるかもしれません。浮いた保険料の二次利用、どう活かすかはあなた次第です。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年05月23日