たくさんの物件を見学して、オンリーワンの住まいが見つかったら、次は「住宅ローン」の申し込みです。住宅ローンにはいくつかの種類がありますが、どれを選ぶのが一番「お得」なんでしょうか?■ 金利の種類を知ろう!MaCC / PIXTA(ピクスタ)住宅ローンの金利には、変動金利と固定金利の2種類があり、さらに固定金利には、一定期間の金利を固定する「固定金利特約型」と、完済まで固定の「全期間固定金利型」の2種類があります。ここでは全期間固定金利型についてご紹介します。まずはそれぞれの特徴やメリット・デメリットをみていきましょう。■ 「変動金利」ってどんなもの?変動金利のメリット変動金利の大きな魅力は、固定金利より低い金利設定です。「変動」と聞くといつも金利が変わって返済額が安定しないイメージがありますが、変動金利の仕組みを知ると、実はそうではないことが分かります。saki / PIXTA(ピクスタ)変動金利の場合、その利率は年2回(4月1日、10月1日)見直されますが、しかし、その都度毎月の返済額が変わるわけではなく、返済額は5年間一定となります。5年後、年2回ずつ見直された金利がトータルで上昇または下降していれば、それが返済額に反映されます。そこで大幅に返済額が増えてしまうとその支払いが困難になる場合もありますので、金融機関はどんなに金利が急上昇しても5年後の返済額は、「現在の返済額×125%」を上限にするというルールを設けているのです。変動金利のデメリットKY / PIXTA(ピクスタ)固定型より安い金利、返済額が5年間一定、125%ルールなど、メリットの多い変動金利ですが、デメリットもあります。さまざまなルールを設けていても、金利の上昇はやはりリスクです。たとえば金利の急上昇が続き、5年後の返済額を125%まで上げても、払いきれない利息が発生した場合、それは「未払い利息」となり、元金の残高が減らない・通常の返済が終了しても未払いの利息ローンが続く・ローン期間終了後に未払い分を一括返済しなければならない、などの可能性もあるのです。■ 全期間固定金利型の代表「フラット35」TOSHI / PIXTA(ピクスタ)全期間固定金利型住宅ローンの代表といえば、民間金融機関と住宅金融支援機構が提携して提供している「フラット35」ですが、このローンにもメリット・デメリットがあります。フラット35のメリットフラット35の最大のメリットは全期間固定金利で返済プランが安定することに加え、融資利率が「低利」であることです。また、保証人が不要で保証料や繰り上げ返済手数料が無料なのも大きな魅力です。フラット35のデメリットさわだゆたか / PIXTA(ピクスタ)変動金利の基準金利は現在2.475%ですが、多くの金融機関では基準金利から-1.7%や-1.85%の金利を優遇し、実際の貸し出し金利は0.7%前後で推移しているのが現状です。フラット35の金利は2018年7月現在、返済期間15年~20年が1.290%、返済期間21年~35年が1.340%(融資割合90%以下、いずれも最頻金利)と、変動金利の倍近くで推移していて、この傾向が続くようなら最終支払総額は変動金利の方がかなり少なくなる可能性があります。makaron* / PIXTA(ピクスタ)また、多くの金融機関ではフラット35の融資にあたり融資手数料を徴収しており、それを融資金額の2%前後に設定している金融機関もあったりします。保証料無料のメリットをうたっているフラット35ですが、融資手数料がかかることでその分が相殺されてしまっているのです。■ 結局、お得な住宅ローンはどれ?日本銀行の公表データによると、変動金利の基準となる短期プライムレート(企業向け最優遇貸出金利)は1.475で、2009年1月から変わっていません。さらにさかのぼって1995年までの短期プライムレートを見ても最高で1.875(2007年3月~2008年11月)となっていますのでその変動幅は大きくありません。変動金利型住宅ローンの基準金利は短期プライムレートに連動しており、その短期プライムレートが約22年という長い期間あまり変動していないことを考えれば、融資実行金利が0.7%前後という超低水準で推移している変動金利型住宅ローンが「今なら」お得といえるかもしれません。しかし、この短期プライムレート、1990年にはなんと「8.25」まで上昇したこともありますので、変動金利を選ぶリスクがゼロではないことも覚えておきましょう。Naoaki / PIXTA(ピクスタ)金利上昇のリスクを「最重要視」するなら全期間固定金利型住宅ローン以外に選択肢はありません。「どっちがお得か」だけではなく「自分に向いているのはどちらか」を考えて住宅ローンを選びましょう!

2018年07月24日

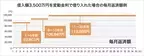

購入予算の設定を考える際、同じ毎月返済額でも金利によって借入額が大きく変わります。これは金利が低ければ低いほど借入金が増えるということでもあります。一般に金利が低いのは変動金利です。「じゃあ金利の低い変動金利のローンを利用すれば予算が増やせるのでは?」と考える人もいるでしょう。はたしてそれは正しい考え方なのでしょうか。1.変動金利の分かり過ぎるほど明確なリスク将来の毎月返済額を見通せない変動金利や固定金利期間選択の金利を使って購入予算の設定はしづらいものです。しかしながら予算設定の際の使用を推奨したい全期間固定金利と変動金利では、金利にして0.7~0.8%程度の差があります(※1)。仮に毎月返済額を10.0万円とした場合、金利の低い変動金利で設定すれば、借入額は440万円近く増える計算です(※2)。机上で金利をちょこっと変えるだけで労せずして購入予算が増やせるこの方法は、一見すると非常に魅力的に映ります。しかし、いったん金利が上昇し始めると、この方法が悪魔のささやきであったことに気がつきます。変動金利が上昇した場合の毎月返済額シミュレーションしてみましょう。※1フラット35(借入期間:21年以上35年以下・融資率:9割以下)で取扱金融機関が提供する金利の最も多い金利と、主な都市銀行等の変動金利を比較。2017年12月現在。※2各種数値は次の条件をもとに設定しています。全期間固定金利:1.37%、変動金利:0.625%/返済期間:35年/返済方法:元利均等返済。分かりやすさを優先し、一部端数処理等を行っています。(図1)変動金利が上昇した場合の毎月返済額シミュレーション図は借入額3,500万円で、当初金利0.625%が6年目、11年目にそれぞれ金利1%上昇したと想定した場合に、毎月返済額がどれだけ変わるのかを計算したものです。返済6年目に金利が1%上昇すれば、毎月返済額は約1.4万円増え、返済11年目にまた1%上昇すれば毎月返済額はさらに1.3万円(当初からは約2.7万円)増えることになります。軽い気持ちで購入予算のアップを目的に変動金利を利用してしまうと、あまりに簡単に予算が増えてしまうので、その後に本来必要なリスク検証をせずに、変動金利へと流れてしまう人がいます。変動金利は低金利というメリット相応のリスクがあることを忘れないでください。2.変動金利のリスク・仕組み購入予算の設定や、購入予算アップを目的に変動金利を使うのはNGという話をしてきましたが、変動金利の住宅ローンを選んではいけないということではありません。大切なのはリスクや仕組みを正しく理解していることです。ここでは多くの変動金利で採用されている独自の返済ルールを説明します。①金利の見直し……半年ごと②毎月返済額の見直し……5年ごと③毎月返済額の変動幅……従前の1.25倍まで返済額のイメージを図にすると以下のようになります。(図2)変動金利独自の返済ルール金利の見直しは半年ごとに行われる(図中の期間①)けれども、毎月返済額は5年間据え置かれる(図中の期間②)ということと、毎月返済額が変わる(アップする)場合は、その前の金額の1.25倍までにとどめる、ということがその特徴です。少なくとも5年間は毎月返済額が変わらないことによる家計への安心感と、変わる場合でも極端な上昇にならないための配慮がなされていると見ることができるでしょう。一方でこのルールは、金利の動きと毎月返済額が正確に連動しないことから、金利上昇時などには、同じ毎月返済額でも、利息への支払い分が増えていて、元金が減っていかないという「見えない」リスクを生じさせるマイナス面も指摘されています。特に未払利息については、変動金利の最たるリスクとして、十分な注意が必要です。3.固定金利期間選択の金利引き下げタイプに注意固定金利期間選択も変動金利と同様、購入予算の設定や、購入予算アップを目的とした計算用に使用するのはNGです。一方で、実際に固定金利期間選択を利用する人も一定数はいますので、固定金利期間選択の住宅ローンを選ぶ可能性も踏まえて、押さえておきたい点を紹介します。リスクは、選択期間が短いタイプであれば特に、変動金利と同様のリスクがあります。固定金利期間選択の場合は、変動金利のように毎月返済額の上限がない商品のほうが多いので、急な金利上昇があった場合は、毎月返済額もそれに応じる形で際限なく増えますので、場合によっては変動金利以上にリスキーな点があります。また、固定金利期間選択の商品のなかには、引き下げ金利幅が途中で変わるものがあります。当初期間引き下げタイプと呼ばれるもので、この商品は固定金利期間終了後の引き下げ幅が当初より小さくなり、店頭金利が変わらない場合でも適用金利は上昇し、毎月返済額がアップします。こうした商品も、ホームページなどでは引き下げ幅の大きい当初金利のみが、大きく謳われていますので、くれぐれもその金利で返済期間中すべての毎月返済額を計算したり、それに基づく形での借入額の安易な増加をしないよう、注意してください。

2018年03月22日

もしかして、定期預金を放置していませんか?超低金利時代にそれは「もったいない」の極致。高リスクの投資でなくても“価値を上げる”方法はあるのです。仮に100万円があったとしたらーー。 「現在、空前の低金利です。一昔前の金融商品のように、複利計算で年利3%あれば、お金を預けただけで、24年後には倍に増えていました。ところが今の普通預金の金利は、わずか0.001%です。預けたお金が倍に増えるまでに、なんと7万2000年もかかってしまいます。たとえ100万円というまとまったお金を預けても、1年の利息はわずか10円。“これでは預けても意味がない”と、タンス預金にする人も多いでしょう。しかし、お金は手元に置くだけでは“成長”しません。工夫が必要なのです」 そう力説するのは、『図解でわかる!投資信託』(秀和システム)など多数の著書がある、ファイナンシャルプランナーの風呂内亜矢さんだ。生活経済ジャーナリストの柏木理佳さんは、このようにアドバイスする。 「お金は、預け場所を変更するだけ、まとめて払うだけで、得するケースが多い。今は元本割れをしない金融商品や投資といっても、安全に運用できる投資信託商品もありますので、まずはそういった情報を得ることが大事です」 そこで今回、手元に“100万円のへそくり”があると仮定して、風呂内さんに実利重視で考えたその「お金の生かし方」を解説してもらった。 「定期預金にして、銀行にできるだけ長く預ければそれだけで得をするーー。そんな考え方は“もう古い”と言われるかもしれません。実はすでに、利率が高い“普通預金”もあるのです」(風呂内さん・以下同) なかでもこのところ専門家たちの間で評価が高いと言われているのが、’06年設立のイオン銀行だ。 「普通預金口座を開いて『イオンカードセレクト』という、クレジット機能付きのキャッシュカードを発行すれば、預金金利が年利0.1%になるというものです。これは、いわゆるメガバンクの100倍近くの金利。仮にこの口座に100万円を預けていれば、年に1,000円も利息がつくのです。しかも、定期預金ではないので、いつでも好きなときに出し入れができるという安心感があります」 加えて、自行ATMであれば365日24時間、手数料が無料になる。この低金利時代、たとえ108円であっても手数料を払うのはムダ。 「さらに毎月20、30日にイオンで買い物をした場合、5%引きになるという特典が付いています。日ごろから、イオンを利用している人にとっては、大きなメリットです。また、イオン銀行以外にも、楽天銀行は、楽天証券の口座アカウントと連携させれば、実際に取引してなくても、普通預金の利率が0.1%になります」 “定期預金が有利”という先入観をなくして、こういった高金利の普通預金を探してみよう。

2018年02月26日

住宅ローンを借りる際に重要な条件である「金利」ですが、金利の利率をあいまいにしたままでは、いつまでたっても実際の購入予算を算出できません。購入予算はこの後、住宅ローンシミュレーション機能を使って算出します。ここでは、住宅ローンの条件として設定する金利の利率をどのように決めるのかを見ていきます。1. 銀行のホームページでよく見る住宅ローン金利下の図は、架空の住宅ローン会社「A社」が提示している住宅ローンに関するプラン例です。1つの会社で提供している住宅ローンは、複数あることが大半です(※10以上のプランがあることも珍しくはない)。下の図は、そのなかから代表的なプランをピックアップしました。まずは、図の見方を説明します。(図1)「住宅ローンプラン例」①金利タイプ変動金利型、固定金利期間選択型、全期間固定金利型の3種類がメジャーなもの。返済期間中の金利が変わるのが変動金利型、変わらないのが全期間固定金利型、一定期間は変わらないのが固定金利選択型。②適用金利店頭金利から引き下げ金利を引いたもので、実際の貸し出しにおいて使用される金利(利率)。③店頭(表示)金利各金融機関が本来設定している基準となる金利(利率)。引き下げられる前の金利で、定価のようなもの。④引き下げ金利店頭金利からの引き下げ率のこと。引き下げ率は条件によって変わるため、幅表記か、図のように最大での引き下げ率が記されている。引き下げ金利によって②の適用金利が決定する。2. 毎月返済額が分からなくなる金利タイプとは住宅ローンを選ぶとき、最初に確認しなければならないのは①の金利タイプです。金利タイプは以下の3つに分けることができます。金利タイプの選び方には様々な考え方がありますが、今回は購入予算を設定するために金利を選ぶという視点で、金利タイプを考えてみたいと思います。変動金利型借入期間中、半年ごとに金利が変わるため、現時点では金利が変動した場合の毎月の返済額は分からなくなる(※1)。固定金利期間選択型借入期間中、あらかじめ決まっている期間は金利が変わらないため、その期間は毎月の返済額は変わらない。該当の期間が終了したら、その時点の金利で改めて変動金利型か固定金利期間選択型を選ぶ(※2)ことになるため、現時点では途中から毎月の返済額が分からなくなる。全期間固定金利型借入期間中、金利が変わらないため、現時点で借入期間中の毎月の返済額がはっきりと分かっている(※3)※1:変動金利型の返済額は、借り入れから5年間は金利の変動にかかわらず一定のままというルールがある。※2:ごく一部の金融機関で、一度変動金利型を選ぶと再び固定金利期間選択型を選べない商品がある。※3:実際の金利が決定するのは、多くの金融機関では融資実行日になる。金利タイプごとの返済イメージを図で表してみましょう。(図2)金利タイプごとの返済イメージオレンジ色は毎月返済額が分かっていて、変わらないところです。「?」の部分はそのときにならないと金利が分からず、毎月返済額もいくらになるか算出できない期間になります。変動金利は金利だけを見るといいように思いますが、先の見通しが立てられないというデメリットがあります。3. 将来の金利が分からないと予算は設定できないお手元に不動産広告のチラシがあれば、それを手に取ってみてください。売買用のチラシでは「毎月返済額●●円。家賃並みの支払いで家が買える!」といった文句が踊っています。その際、毎月返済額を算出するために必要な住宅ローンの金利は、ほとんどの場合で利率が最も低い金利タイプの「変動金利」を使っています。変動金利が悪いわけではありませんが、将来の金利動向が分からない変動金利を使って算出した“現時点での”毎月返済額が、あたかも返済期間中ずっと続くようなイメージで表現されることは、誤解を与える可能性があります。また、こうしたチラシで目にした情報をもとに、安易に購入予算を設定してしまったらどうなるでしょう。金利の違いが返済額に与える影響は、これまでの記事で確認したとおりです。金利の上昇、返済額の増加を想定していない購入予算の設定をしてしまっていたら、リスクは現実のものとして襲いかかってきます。購入予算の算出には、リスク管理の面から全期間固定型の金利を設定するようにしましょう。(図3)予算設定に使える金利、使えない金利

2018年01月20日

住宅ローンを利用して家を買う場合に必要な住宅ローンの条件のひとつである「金利」が総返済額や毎月返済額にどのような影響を与えるのか、実際の数値を使って見ていきたいと思います。1. 総返済額に占める利息の割合まずは、住宅ローンを利用する場合の総返済額に占める元金と利息の割合を見てみましょう。(図1)「住宅ローンの借り入れと返済の内訳」※各種数値は、次の条件をもとに設定しています。金利:1.800%/返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。図を見ると分かるように、3,000万円を金利1.800%、35年返済で借りた場合の総返済額は4,046万円です。利息額は1,046万円なので、総返済額の25.9%。つまり、返済額のうち4分の1は利息分ということになります。このように長期間借り入れをする住宅ローンの場合、総返済額に占める利息額の割合はかなり大きくなります。金利が高くなればさらにその割合はさらに増すので、わずかな金利差も無視できません。2. 金利でここまで変わる!借入額別の総返済額一覧下の図は、借入額別・金利別の総返済額を計算したものです。総返済額から借入額を引いたものが、利息額になります。同じ借入額でも、金利によって総返済額がずいぶん違うことが分かります。(図2)「借入額別・金利別の総返済額(単位:万円)」※各種数値は、次の条件をもとに設定しています。返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。3. 総返済額を毎月返済額に置き換えて確認金利による総返済額への影響を体感できたでしょうか。次は、実際に自分が住宅ローンを利用することを前提に、この表を活用してみましょう。総返済額(借入額+利息額)だけを見ても、無理なく返済できるかどうか判断は難しいので、上の表の総返済額に毎月返済額を追記しました。今度は、現時点で想定している毎月返済額を中心に表を見てください。(図3)「借入額別・金利別の毎月返済額(上段)と総返済額(下段)(単位:万円)」※各種数値は、次の条件をもとに設定しています。返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。毎月返済額がほぼ同じでも、金利との組み合わせ次第で借入額・総返済額に様々な可能性があることが分かったでしょうか。この表を見て、「とにかく金利が低いにこしたことはない」と考える人も多いと思います。「住宅ローン=金利の低い商品」を求めることは、あながち間違いではありません。ただし、金利の低さだけを追い求めて住宅ローンを選ぶと大きなリスクが生じます。このリスクは購入予算の設定にも影響するため、家探しの最初の段階で把握しておかないと、後戻りができなくなるほど危険をはらんだものなのです。【訂正】サブタイトルの一部に誤りがありましたので修正いたしました。

2018年01月19日

「Vitantonio(ビタントニオ)」から、アイボリーとブラウン2色のカラー展開とシンプルなデザインで統一した「縦型オーブントースター/VOT-20」と「全自動コーヒーメーカー/VCD-200」が、全国の百貨店、専門店、家電量販店にて9月下旬より順次発売しています。置き場所を選ばない、スリムな縦型オーブントースター「縦型オーブントースター/VOT-20」は、省スペースな2段式縦型オーブントースター。3本のヒーターを切り替えて4通りの火力調整が可能。トーストはもちろん、しっかり焼き目をつけたいグラタンやピザなどの料理、バターロールやクロワッサンを焦がさず温めたい場合など、ヒーター切り替えと上段/下段ラックの使い分けで、最適な焼き加減を実現します。トーストの焼きムラが少なくお餅も直接乗せられる網目状のメッシュラック、扉には中の汚れが見えにくいミラーガラスを採用するなど、仕上がりと使いやすさにもこだわっています。挽く、蒸らす、淹れる、ミル内蔵全自動コーヒーメーカー「全自動コーヒーメーカー/VCD-200」は、スイッチひとつで挽きたて・淹れたての本格的な味と香りが楽しめるカッター式ミル内蔵の全自動モデルです。30秒の蒸らし機能と、コーヒー豆の油分や風味を損なわないステンレスフィルターで、旨味をしっかり抽出します。サーバーは、熱伝導が良く少量の抽出でもぬるくなりにくいステンレス製を採用。水タンクは着脱式で、注水しやすくお手入れもかんたん、衛生的に使用できます。いずれも必要な機能を使いやすくシンプルにデザインし、どんなキッチンやリビングにも馴染みやすいアイボリーとブラウンのナチュラルな2色を展開。デザインと色を合わせて、インスタジェニックなインテリアコーディネートも楽しんでみてはいかがでしょうか。「ビタントニオ 縦型オーブントースター」製品ページ「ビタントニオ 全自動コーヒーメーカー」製品ページ

2017年09月27日

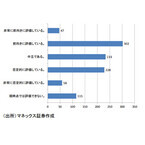

最近では携帯電話の普及により、固定電話を使用している人は減少しているそう。また、家の電話もいわゆる電話回線だけでなく、インターネット回線を利用したものなどもあります。固定電話を持つメリットとデメリットについてパパママ世代に聞いてみました。Q.ご自宅に固定電話、ありますか?1.ある 74.6%2.ない 25.4%ある人が74.6%と多数派。一方でない人も25.4%いるので、4人に1人は固定電話を持っていないという時代のようです。そこで固定電話が必要ないと思う人、必要だと思い人にそれぞれの理由を聞いてみました。■固定電話は使わないから必要ないすでに固定電話がなくて問題がないという人もいますし、あるけどほとんど使っていないという人もいました。それぞれ理由はシンプル! 使わないから必要ないそれが一番の答えのようです。「仕事をしていて家にいないので、必要ないのでおいていません。家族みんな携帯を持っているので連絡には困りません」(千葉県 40代女性)「固定電話はあるけど、あまりかかってこないしなくていいと思う。たまにかかってきてもとらないし、留守電だけ聞く」(大阪府 40代女性)「ただある……って感じになってます。セールスか間違い電話くらいしかかかってきません。あと、たまに学校から」(神奈川県 40代女性)■子どもとの連絡を取るのに固定電話が必要子ども同士で遊ぶ連絡をしたり、親と子どもの連絡などに固定電話が必要というコメントがたくさんありました。携帯電話を持っていない子どもは固定電話を使うしかないですよね。また、携帯電話の番号をあまり知られたくないという理由もありました。「子どもに携帯もたせているけど、ちょくちょく行方不明になるので連絡を取るのに必須です。ナンバーディスプレイのおかげで、誰だかわからないときには出ないこともできます」(青森県 40代女性)「固定電話は絶対必要だと思います。いらないという人は連絡が取れない家庭です。子どもがいるなら固定電話は持つべきだと思います」(東京都 40代女性)「私も主人もよく知らない人に携帯電話の番号を教えたくないタイプ。対外的な連絡先として、固定電話の番号が必要です。経費はもったいないけど仕方ないです」(青森県 40代女性)■固定電話は信用の証!?信用として固定電話を持っているという人もいました。少数派ですが、住宅ローンやリフォームなど金額が大きいものの契約などのときには固定電話の方がいいと考える人が多いようです。「家を新築するときにつけました。携帯電話を知られたくないときには自宅のを教えている。固定電話は携帯電話とちがって信用性があると聞きました。ローンや契約をするときの連絡先は自宅の固定電話がいいと」(茨城県 40代男性)「固定電話は”世帯の信用”ということであったほうがいいかもしれません。住宅ローンなどきちんとした銀行と契約スロtきなどは固定電話の契約が大切らしいし、子どもの就職の時なども」(神奈川県 40代女性)Q.ご自宅に固定電話、ありますか?アンケート回答数:7442件 ウーマンエキサイト×まちcomi調べ

2017年09月25日

日東電工のグループ企業であるニトムズから、シンプルな形状で玄関ドアなどに固定できる衣類用粘着クリーナー、「いってきますコロコロ®」が7月21日(金)よりメーカー出荷されました。新しいコンセプトのコロコロ「いってきますコロコロ®」は、生活空間になじむシンプルなデザインで、玄関ドアやクローゼットなど生活動線上に設置でき、いつもの生活の中で、サッと取り出して身だしなみを整えることが出来る衣類用「コロコロ」です。付属のはがせるテープで、好きな場所(※)に固定でき、主張しすぎないデザインが特徴です。※固定できる場所は、ドアや柱など平滑面に限ります。衣類を傷めにくく、切りやすいミシン目入りの粘着シートを採用採用されている粘着シートは、花粉を約90%以上除去します(※)。外出前の身だしなみだけでなく、帰宅時の衣類に付着した花粉除去にも適した製品です。※ポリエステル生地上を、3回転がした時の除去率です。※財団法人ボーケン品質評価機構による調査結果です。スペック本体サイズ:全長約19㎝幅40mm×高さ196mm×奥行70mm内容:本体1本+テープ1巻/取りつけ用テープ2枚(うち予備用1枚)スペアテープサイズ:幅90mm×30周内容:2巻入り製造・販売・クリエイター■製造/販売・・株式会社ニトムズ■企画/クリエイティブディレクション/デザイン・・・水野学1972年東京生まれ。1996年多摩美術大学グラフィックデザイン科卒業。1998年gooddesigncompany設立。ゼロからのブランドづくりをはじめ、ロゴ制作、商品企画、パッケージデザイン、インテリアデザイン、コンサルティングまでをトータルに手掛ける。主な仕事にニトムズ「STÁLOGY」、熊本県キャラクター「くまモン」、相鉄「ブランドアッププロジェクト」ほか。著作に『「売る」から「売れる」へ水野学のブランディングデザイン講義』(誠文堂新光社)、『センスは知識から始まる』(朝日新聞出版)ほか。■プロダクトデザイン・・・鈴木啓太1982年愛知県生まれ。多摩美術大学プロダクトデザイン専攻卒。2012年デザインオフィス「PRODUCTDESIGNCENTER」設立。プロダクトデザインを中心に、プランニングからエンジニアリングまでを総合的に行う。2016年『HUBLOTDESIGNPRIZE2016(スイス)」ファイナリスト。2016年よりグッドデザイン賞審査委員。問い合わせ先ニトムズお客様相談室03-3544-0615

2017年07月25日

こんにちは。FPでライターのyossyです。家を購入するときには、一般的に住宅ローンを利用する人が多いものです。金利のタイプは、変動型か、全期間固定型か、はたまた固定期間選択型か。頭金はどれくらい入れるべきか。 どの金融機関を選ぶべきか……などなど、悩みはつきません。さまざまな住宅ローンの商品がありますが、皆さんは『預金連動型住宅ローン』 というのを聞いたことがあるでしょうか?今回は、預金連動型住宅ローンのメリット・デメリットをご紹介しましょう。●預金額に応じて利息がかかる額が変わる預金連動型住宅ローンというのは、簡単に言えば、“借入額から預金額を差し引いた額で利息額が計算される”という商品です。※具体的な商品内容は金融機関によって異なります。※差し引ける上限割合が決められている場合もあります。住宅ローンを利用する場合、“利息の額”はとても重要です。借入額が3,000万円だったとして、仮に1%の金利がずっと続いたとしましょう。35年間借りるとすると、実際に支払う総額は約3,557万円 。利息分が500万円以上になるわけです。・借入額(元本)が多い・返済期間が長い・金利が高いという条件によって、利息額は膨らんでいきます。繰り上げ返済をすればその分借入額が減るので、総返済額が減り、返済期間も短くなります(期間短縮型の場合)。だから頑張って繰り上げ返済する人が多いのですね。●【メリット】繰り上げ返済と似た効果&住宅ローン残高は減らない預金連動型住宅ローンの場合、預金額は減らないままで、繰り上げ返済に似た利息軽減効果 があります。※実際の繰り上げ返済のように、返済期間が短くなったり、(金利変動以外の理由で)毎月返済額が減ったりすることはありません。繰り上げ返済をすると、利息軽減効果がある一方、・手元の現金が減ってしまう(いざというときに困る危険性がある)・住宅ローンの借入額が減り、住宅ローン控除のメリットが減る(なくなる)こともあるというリスクがあります。でも、預金連動型住宅ローンの場合は、そういったデメリットは発生しません。住宅ローン控除(住宅借入金等特別控除)は、入居年や条件によって大きく内容が変わってきます。たとえば一般住宅で平成26年4月1日以降に入居した場合、年間で最大40万円、上限額までいかない場合、“年末残高×1%”が控除されます。納めた税金が返ってくる んですね。ただし、「返済期間が10年以上あること」などといった条件がありますし、借入額が4,000万円を切れば控除額は減っていきますので、繰り上げ返済をすることで逆に損をしてしまうこともある、というわけです。●【デメリット】まとまった預金額がなければ、損をすることもでは、デメリットについてもふれておきましょう。上記のメリットは、まとまった額の預金額があるからこそ得られるものです。預金連動型住宅ローンの場合、利息がかかる額は減りますが、金利そのものは通常の住宅ローンよりも一般的に高いです。預金額が少ない場合は逆に利息額が膨らんで、返済額が増える ということになってしまうのですね。----------いかがでしょうか。自分の返済プランや収支状況をふまえて、しっかりとシミュレーションしたいですね。実際の内容は商品ごとに異なりますので、詳しくは金融機関に問い合わせてみてください。【参考リンク】・住宅を新築又は新築住宅を購入した場合(住宅借入金等特別控除) | 国税庁()●ライター/yossy(フリーライター)●モデル/前田彩(桃花ちゃん)

2017年06月08日

「ジャン=ポール・エヴァン」が、4月28日(金)から5月14日(日)までの期間、母の日に向けた期間限定コレクションを、ジャン=ポール・エヴァン全ブティックおよびオンラインブティック、全国一部百貨店催事店舗にて販売。ふんわり芳醇なショコラのムースにブラジル産カカオの生クリームを重ね、ビスキュイに合せたウイスキーのほのかな香りを添えた母の日限定のガトー「クロック マダム」(2,160円)に、甘酸っぱいフランボワーズ風味のガトーに、ショコラでできたルージュのハートのデコールを添えた「ガトー メルシー ママン」(5,400円)など、ハートのモチーフでお母さんへの感謝の気持ちを表現した限定のショコラが母の日を彩る。「ガトー メルシー ママン」は、冷凍配送となるので、遠方に住むお母さんへのギフトにもぴったり。そのほか、定番人気のボンボン ショコラに、感謝を込めたハート形のショコラを詰合せた「ボワットゥ ショコラ 6個入/10個入 ママン」(6個入 2,584円/10個入 3,940円) や「カーヴ ア ショコラ 9個入/16個入 ママン」 (9個入 3,714円/16個入 6,061円)、ハート形ショコラと粒々のショコラを詰合せた「ボワットゥ キューブ ママン」(3,240円)、ハート形のショコラを含むボンボン ショコラ10個とアーモンドとショコラの香り豊かなしっとりとした食感の焼菓子「キト」を1個詰合せた「コフレ ママン」(4,938円)などがラインナップ。「ジャン=ポール・エヴァン」が贈る上質なカカオの味わいを詰めたプレゼントで、母の日に感謝の気持ちを表してみてはいかが?(text:cinemacafe.net)

2017年04月30日

G-SHOCK(ジーショック)から、スポーティミックスをデザインテーマにした新作モデルが登場。2017年5月に発売予定だ。全5型の新作モデルは全て、ブランドカラーのブラックをベースに、ハイテクスニーカーなどに用いられるインパクトあるカラーを採用。バンドの裏面にイエローで成形した樹脂を張り合わせ、細部までカラーリングにこだわったデザインとなっている。“Gの遺伝子”を色濃く受け継ぐ「GW-M5610BY」は文字板に、コンビネーションモデル「AWG-M100SBY」「GA-400BY」「GA-100BY」「GA-110BY」は時分針へスポーツウェアなどに見られるオレンジのグラデーションをプラス。「GA-100BY」の文字板にはさらにグラデーションの迷彩柄を施すことで、ミリタリーテイストを感じさせる斬新なカラーリングを実現している。【商品情報】G-SHOCK発売時期:2017年5月価格:・GW-M5610BY -1JF 20,000円+税・AWG-M100SBY-1AJF 24,000円+税・GA-400BY-1AJF 16,000円+税・GA-100BY-1AJF 15,000円+税・GA-110BY-1AJF 15,000円+税【問い合わせ先】カシオ計算機株式会社TEL:03‐5334−4869

2017年04月16日

パメオ ポーズ(PAMEO POSE)が、2017年4月26日(水)から5月9日(火)まで阪急うめだ本店にて期間限定イベント「HOTEL paraiso Resort」を開催する。架空の五つ星ホテルをイメージした「HOTEL paraiso Resort」、“水着の枠を超えたデザイン”と評される“スイム アパレル(SWIM APPAREL)”シリーズの最新コレクション、2017年サマーコレクションの全型が、全国に先駆けて先行発売される。そのほか、iPhoneケースやビーチバッグなどの小物も登場する。また、4月29日(土)と30日(日)の2日間は、豊富な色展開の中からカスタマイズできるビーチサンダルのワークショップも開催。お気に入りの水着を見つけたら、合わせてこちらもチェックしてみて。【詳細】限定イベント「HOTEL paraiso Resort」期間:2017年4月26日(水)~5月9日(火)営業時間:日~木 10:00~20:00、金・土 10:00~21:00場所:阪急うめだ本店3階 コトコトステージ31住所:大阪府大阪市北区角田町8番7号TEL:06-6361-1381

2017年04月15日

毎月一定額が支出として出ていく固定費。「固定費が安くなったら、もっと貯金も増やせるのに…」と思っている人も多いかもしれません。そこで今回は、削減しにくいといわれる固定費を効果的に減らしていく方法を、4つの項目に分けてご紹介していきます。これで毎月の貯金額もアップすること間違いなし!ぜひ最後までご覧ください。家賃を削減する3つの方法賃貸にしても住宅ローンにしても、一度月の支払額が決まってしまえばなかなか削減するのは難しいもの。しかし、家計の支出の中では非常に大きな割合を占めるので、住宅にかかる費用を抑えることができれば、貯金額を大幅にアップできる可能性があります。【今よりも家賃が低い家へ引っ越す】一般的に、家賃の目安は収入(毎月の給料から保険料や税金などを差し引いた手取りの金額)の約3割だといわれています。しかし、毎月一定額を貯金に回したいなら、収入の2.5割程度で考えるのがベスト。現在これより高い家賃の家に住んでいるならば、引っ越しを検討するのも選択肢のひとつです。「駅近であれば人気の沿線でなくてもいい」「今と同じ程度の広さなら、少しくらい古くてもいい」など、どこかに妥協できるポイントがあれば、希望の条件をクリアしつつ今より家賃が低い家を見つけることはそれほど難しくありません。なかには、「引っ越しするにはまとまったお金が必要になるし…」と躊躇する人もいるかもしれません。確かに、引っ越し時には初期費用として、それなりに大きな金額が一度に出ていきます。しかしそれでも、家賃が安くなるなら、長い目で見ればおトクになるケースが多いのです。たとえば、家賃80,000円の家から60,000円の家に引っ越す例を考えてみましょう。敷金・礼金・仲介手数料がそれぞれ家賃1ヶ月分、荷物の運搬など引っ越しにかかる費用が50,000円だったとすると、初期費用はトータル230,000円になります。そして、今後5年住み続けるとすれば、60,000円の家で合計3,600,000円、80,000円の家で合計4,800,000円の家賃になります。このように計算していけば、引っ越しをしたほうが、230,000円の初期費用を差し引いても5年で970,000円、1年では約80,000円の減額になることが分かりますね。【住宅ローンの繰り上げ返済を活用する】ボーナスなどを利用し、より多くの元金を早い段階で支払ってしまうことで、利息の支払額を減らす方法を「繰り上げ返済」といいます。繰り上げ返済には、毎月の返済額は変わらない代わりに返済に要する期間が短くなるタイプと、毎月の返済額が少なくなる代わりに返済期間はそのままのタイプの2種類があります。より削減効果が高いのは、前者のタイプです。ただし、ローンが安くなるからと無計画に繰り上げ返済を行うのは逆効果。繰り上げ返済に充てるために生活費を削っていては、貯金どころではなくなります。繰り上げ返済費用は、生活に必要な資金ではなく、余剰資金でまかなうことを徹底しましょう。ボーナスや賞与などの収入も、すべてを繰り上げ返済に使ってしまうのではなく、一部を緊急時の資金として取っておくのが、かしこいやり方です。【住宅ローンの借り換えを活用する】「借り換え」とは、契約している金融機関とは別のところでローンを組み直し、現在のローンを一括で支払ってしまう方法です。繰り上げ返済と同じく借り換えでも利息分を減額することができるので、返済額全体の削減につながります。ただし、ローンを組み直す際には新たに保証料や手数料といった諸費用がかかりますし、ローン残高が少なかったり、現在契約している金融機関との金利差がそれほど大きくなかったりすると、返済額を削減できない場合もあります。借り換えを検討する際は、支払いシミュレーションを行ったうえで、メリットがあるかを判断しましょう。<参考>賃貸の選び方と家賃を節約する方法|安い部屋の探し方家賃の節約術3選(1)理想の家賃、月収の何割?|マイナビニュース繰り上げ返済のメリットと落とし穴[住宅ローンの借り換え・返済]AllAbout住宅ローン借り換えのポイント借り換えとは|金融経済用語集通信費を削減する2つの方法固定費の中で最も削減しやすいのは、意外にも通信費。現在、スマホに7,000~8,000円ほどの通信費がかかっているならば、月に5,000円以上の減額が見込める場合もあります。【格安SIM・SIMフリースマホに切り替える】格安SIMとは、MVNOと呼ばれる大手3キャリア(DoCoMo、au、SoftBank)以外の新規携帯電話事業者が、格安で提供しているSIMカードのことです。SIMカードとは、スマホの“心臓”とも“脳”ともいえるもの。SIMカードがなければ、スマホを作動させることはできません。これまでのスマホは、契約するキャリアのSIMカードしか使えないようにロックされていましたが、現在ではこの制限が緩和され、ロックを解除できるようになっています。これにより、SIMカードのみをMVNOと契約することができ、今までと同じスマホを使いながらも月額料金を安くすることが可能になります。一方、SIMフリースマホとは、はじめからSIMロックがかかっていないスマホのことを指します。どのようなSIMカードにも対応しているので、大手3キャリアはもちろん、月額料金が安いMVNOを利用者側が自由に選択することができます。格安SIMやSIMフリースマホを利用して契約をMVNOに切り替えると、月額の通信費はなんと、2,000円程度に。場合によっては、1,000円台で収まることもあります。MVNOは既存のキャリアから回線を借りてユーザーにサービスを提供するため、回線にかかるコストを自社で負担する必要がなく、これまでとは比べ物にならないほど安い料金プランを提供することができるのです。ただし、大手キャリアの回線を利用するといっても、通信速度や回線の安定性が劣る場合もあります。しかし、日常生活で使用するうえで困るほどではないという人は、格安SIMやSIMフリースマホユーザーの6割以上。月額料金が今より半額以上も安くなるなら、大したデメリットにはならないと考えている人も多いようです。【不必要なオプションを解約する】格安SIMやSIMフリースマホに切り替えれば大幅に月額料金が安くなるとはいえ、「何かあったときにサポートの面で安心」「手続きや初期設定が面倒」などの理由で、大手キャリアのままスマホを使い続けたい人もいることでしょう。その場合にも、月額料金を今より安くする方法があります。スマホを契約する際は、料金の割引を受ける代わりに、さまざまな有料オプションに加入させられる場合がほとんどです。契約時に加入するオプションは一定期間無料で利用できるものもありますが、無料期間を過ぎれば以降は毎月利用料が発生します。それぞれのオプション料金は数百円程度なのですが、より高額の割引を受けるためには、それだけ多くのオプションに加入しなければなりません。そのため、解約手続きをしないまま加入し続けていると、オプションだけで毎月2,000~3,000円ほど余計に支払っているケースも少なくないのです。解約手続きと聞くと難しく思えるかもしれませんが、各キャリアのサポートに電話すれば、自分がどのようなオプションに加入していて、何が不必要なのかもすぐに分かります。また、ネットでも加入状況を見ることができるので、時間を見つけて一度確認してみるのがおすすめです。<参考>格安スマホとは?格安SIMとは?デメリットとおすすめと選び方スマホが高いと悩んでいる方必見!携帯料金を安くするための4つの項目-モバレコドコモショップでオプション強制加入の内容・解約・ペナルティについて訊いてみた-おとなのらいふはっく保険料を削減する4つの方法固定費の中でも通信費に次いで削減しやすいのが、保険料です。「なんとなく入った保険にそのまま入りっぱなし」というのが、一番もったいないこと。定期的な見直しを心がけましょう。【生命保険を見直す】加入から数年経てば、貯金額が増加したり子どもが成長したりしているので、死亡時の保障額を減らせる場合がほとんどです。ライフスタイルの変化に合わせて、保障額やプランも変更していくようにしましょう。また、現在加入している保険会社よりも、ネット保険や勤務先企業で加入できる団体保険のほうが、保障は同じでも安くなる場合が多くあります。料金比較サイトなどを有効に活用して、必要な保障を最も安い価格でまかなえる保険会社を選択しましょう。【医療保険を見直す】国の高額療養費制度(月収530,000円未満ならば、1ヶ月あたりの医療費の自己負担額は最大でも90,000円未満)や企業の傷病手当金(病気やけがで働けなくなった場合は、会社を休んでいる4日目から給料の3分の2にあたるお金が健康保険から支払われる)をしっかりと活用していけば、月1,000円台の最低限の保障でも十分です。毎月医療費として高額な出費がある人は、国や企業の制度と現在の保障内容を比べたうえで、国や企業の制度ではまかなえない最低限の部分にのみお金をかけるように変更しましょう。【自動車保険を見直す】対人・対物賠償の無制限補償などしっかりと保障してもらわなければならない部分と、車両保険など場合によっては必要のない部分とに分け、削れる部分はためらわずに削っていくのがベスト。さらに、テレビでもおなじみの「通販型」なら多くの人で大幅な減額が見込めるので、切り替えも検討してみましょう。【突然のトラブル!予期せぬ大きな出費に対応するには】「個人賠償責任保険」をご存知でしょうか?たとえば、最近急増している自転車事故で歩行者にけがをさせ、賠償金の支払いが必要になったときなど、日常生活でのトラブルに対応できるのがこの保険です。加入していれば、契約者だけでなく子どもや同居の親族などに対しても適応されるのも重要なポイントのひとつ。自動車保険をはじめ、火災保険などの特約として設けられていることが多いので、契約内容に含まれているか確認してみてください。<参考>保険料を節約する契約内容見直しのポイント医療保険は月1,000円で十分!?プロが教える保険見直し術|ナースフルらいふ水道光熱費を削減する3つの方法固定費の中でも削減しにくいのが、水道光熱費。節約には取り組みやすいものの、これまでご紹介してきた固定費に比べると、ひとつひとつが大きな削減にはならないのがネックです。とはいえ、毎日コツコツと積み重ねていけば、少しずつでも確実に金額を減らすことができます。【電気代を節約するには】水道光熱費の中でも最も大きな削減が見込めるのが、電気代です。家庭のさまざまな電化製品の中でも特に電気代がかかっているのは、消費電力が大きいエアコンと、24時間稼働し続ける冷蔵庫です。それぞれに効果的な節約方法を簡単にまとめます。<エアコン>・設定温度は夏28℃、冬20℃・弱運転ではなく自動運転を活用・フィルターをこまめに清掃(2週間に一度が目安)・室外機の周りに物を置かない<冷蔵庫>・壁や天井と間隔を空けて設置・庫内温度を強から弱に切り替える(冬場のみでもOK)・庫内に物を入れすぎない消費電力を節約するほか、契約アンペア数を下げて基本料金を安くする、ライフスタイルに合わせて時間帯割引を活用する、といった方法も有効です。電力の自由化でより安く抑えられる電気料金プランが増えているので、シミュレーションサイトを活用して電力会社の切り替えを検討してみてもよいでしょう。【ガス代を節約するには】ガス代は、温度が高くなるにつれて、金額も高くなります。お風呂を使用するときは40℃以上の設定が必要でも、食器を洗う際にはそれほど高い温度でなくても十分です。使用シーンに合わせてこまめに設定温度を変えましょう。また、特にガス代がかかるのが、お風呂の追い焚き。たった1回の利用でも約7円ですから、1日5回追い焚きをしたとすれば、1ヶ月で約1,000円以上になります。お風呂を沸かしたらすぐに入浴する、家族それぞれが間隔を空けずに入浴する、夏場はシャワーだけにする、といった工夫で、追い焚きの回数を効果的に減らしていきましょう。さらに、誰にでも実践できる方法ではありませんが、オール電化を導入することも選択肢のひとつです。オール電化なら、ガス代は0円に。もちろんその分だけ電気代は高くなってしまいますが、電力会社の切り替えで電気料金が安いプランを選べば、トータルの水道光熱費を大幅に削減できる可能性は大いにあります。また、2017年からは電気同様、ガスも自由化されます。利用者側でガス会社を自由に選べるようになれば、料金プランによってはガス代を今よりぐっと安く抑えられるかもしれません。【水道代を節約するには】家庭の中で最も多く水を使っているのは、お風呂です。毎日浴槽いっぱいにお湯を溜めているとしたらかなりの水量になるのは容易に想像がつきますが、だからといって浴槽の水を取り替えないのはちょっと抵抗がありますよね。そこでおすすめしたいのが、シャワーヘッドを節水仕様のものに交換することです。製品にもよりますが、水量を40%ほど抑えることができます。最近では水圧が弱くならないハイスペックなものも多く、ストレスなく利用できる点もメリットのひとつ。加えて、夏の暑い時期だけでもシャワーのみで済ませることができれば、節水効果はさらに高まります。また、お風呂に次いで多くの水を使用しているのがトイレです。最近のトイレは技術力の向上により節水効果が高いのですが、古いタイプであれば、1回で10L以上も余計に水を流している場合があります。長期的に見て、最新式のものに取り替えることも検討してみましょう。<参考>エアコンの設定温度の目安は何度?|エネチェンジ電気代を劇的に節約する7つの方法まとめ電気料金プランを変更する方法は?|エネチェンジガス代を劇的に安くする3つの方法とは?|タイナビスイッチ水道料金を劇的に節約するために知っておきたい全知識水圧が強い!節水も出来る人気のおすすめシャワーヘッドを紹介!まとめいかがでしたか?このように見てみると、減らせないと思っていた固定費も、やり方次第で大幅に削減できることが分かりますね。削減できた分はしっかりと貯金に回して、コツコツお金を貯めていきましょう!

2017年03月30日

ミスタードーナツが、2016年8月17日(水)より「マロンドーナツ」シリーズ全4種を期間限定で販売する。旬の栗をふんだんに使用した「マロンドーナツ」は全4種。2015年に発売された「焼き栗ドーナツ」に加え、ポン・デ・リング生地にマロンチョコを合わせた「ポン・デ・マロン」と、フレンチクルーラー生地にマロンチョコや焼き栗の粒入りホイップクリームを合わせた「マロンホイップフレンチ」が新たにラインナップする。【商品情報】ミスタードーナツ「マロンドーナツ」販売期間:2016年8月17日(水)〜10月下旬販売店舗:ミスタードーナツ全店(一部ショップを除く)

2016年08月19日

●連載の目次は こちら から●「フラット35」とは、住宅金融支援機構と民間金融機関とのコラボレーション・タイプのローンで、長期の固定金利で借りられるのが最大の特徴。住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さんは、「金利低下が最終局面となった現在では、もっとも利用したい住宅ローンのひとつです」と言う。「フラット35」をベーシックな部分から説明しようと思ったら、それだけで特集が成り立つほどだ。そこで、今回は、「2016年の今、『フラット35』を使うとしたら気をつけるべきこと」という部分に絞って、プロだからこその視点を教えて頂いた。■ポイント1:「フラット35」を民間ローンと比較する際のポイントフラット35を利用する際に、覚えておきたいのは、金利の見方。民間の住宅ローンと比較する場合は、フラット35の金利に下記の2つの金利を足し、「フラット35の金利+約0.5%」で計算すると、より正確なデータ比較となる。 ■ポイント2:融資率9割超の時は「フラット35+併せ融資」の検討を「フラット35」は、頭金が取得する物件価格の1割に満たない場合(=融資率が9割を超える場合)は、金利が高くなるという特徴がある。2016年8月時点で、その金利差は0.44%だ。浅井さんは言う。「金利差0.44%は、かなり大きいですよね。そこで、頭金が物件価格の1割未満の場合には、フラット35の借入れを9割までに抑え、それを超える分は取扱機関の『併せ融資』で借りるという方法を考えましょう。これならフラット35は低い金利で借りられますから」■頭金ゼロで購入する場合の比較例やや極端な例だが、4,000万円の物件を「頭金ゼロ」で購入する場合の数字を見てみよう。返済期間は30年で設定してある。「フラット35」だけで借りる場合より、「フラット35(9割)+併せ融資(1割)」のほうが返済総額はかなり少なくなることがわかるだろう。ただし、この例の「併せ融資」は変動金利型で借りる例なので、将来的な金利上昇リスクがある。とはいえ、こちらの借入金額は少ないので、繰り上げ返済を頑張ってリスクを減らすことも十分にできるだろう。なお、「併せ融資」の金利タイプや金利水準、手数料などは「フラット35」の取扱機関で異なり、なかには取り扱っていないところもあるので、確認が必要だ。さて、次回はいよいよ最終回。住宅ローンのプロに 2016年夏・お宝住宅ローンを選んでもらおう。

2016年08月17日

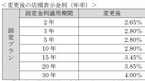

●連載の目次は こちら から●住宅ローンのマッピングが頭に入って、金利の大枠についても把握した。そうなると、残すは「住宅ローンの返済期間を、どう決めるか?」という問題だ。引き続き、住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さんに、お話を伺った。■住宅ローンは60歳~65歳で完済が理想多くの住宅ローンの最長返済期間は35年で設定されている。しかし、仮に40歳で住宅を購入し35年返済を選ぶと、完済は75歳。ローンの残りを一括返済するために退職金を使ってしまうと、最悪の場合、その後は年金だけで生活することにもなりかねない「住宅ローンの返済は、定年を迎える60歳~65歳くらいまでに終わらせる計画を立てるのが理想です」(浅井さん)■返済期間の設定で違ってくる返済総額返済期間を長くすれば月々の返済額が減るので、さしあたっての生活は楽。けれども、返済期間を短くできれば、下記のごとく返済総額は少なくなる。 ■金利上昇リスク軽減の効果もまた、下図の「変動金利型」や「固定金利選択型」のローンの場合は、返済期間が短いほど、将来的な金利上昇リスクを抑えることができる。■「とりあえず35年で」はNG!「今の生活を大切にしたいから、長期間で返済にする」「リスクを軽減したいから、ちょっと返済は頑張ってみる」など、人によって選択は違ってくるだろう。「35年借りられるなら、とりあえずそれで」というのではなく、返済期間は自分のライフサイクルや価値観を反映しながら、選びたいものだ。次回は、「フラット35」の賢い利用方法について、住宅ローンのプロに聞いてみよう。

2016年08月16日

●連載の目次は こちら から●住宅ローンを上手に借りようと思ったら、金利についての知識は不可欠! でも、「金利一覧表」を見ただけで、頭がフリーズしてしまう人も多いのでは? 住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さんに、金利の「勘どころ」を教えていただいた。■金利を理解するための「3つのステップ」「金利」の理解は、住宅ローンの最難関とも言える。けれども、有利な住宅ローンを借りるためには最低限の知識を持っておいてほしいので、次の3つのステップで説明していこう。1.「固定金利」と「変動金利」2.「基準金利」と「優遇金利」3.将来の金利優遇 ■ファーストステップ:「固定金利」と「変動金利」住宅ローンの金利は、「固定金利」と「変動金利」の2つのタイプに大別される。どちらを選ぶかで将来的な損得が違うので、最初のポイントだ。■セカンドステップ:「基準金利と「優遇金利」セカンドステップは、「基準金利」と「優遇金利」だ。例を見ながら、それぞれに説明していこう。<基準金利>その金融機関が貸し出しをする際のベースとなる金利。店頭金利とも言い、かつては、どの金融機関もこの金利で貸し出しをしていた。<優遇金利>現在、住宅ローンのメインとなっている金利。住宅ローンの貸出競争が激化している今、多くの金融機関が優遇金利での貸し出しとなっている。ただし、ひとくちに優遇金利と言っても、「誰にでも適用されるハードルの低い優遇金利」から、「ハードルが高いかわりに金利が最も低い最優遇金利」まで、優遇幅に段階が設けられているのが一般的。優遇金利のポイントは、「優遇金利の適用条件」と、どれくらい金利を優遇してくれるのか? という「優遇の度合い」をきちんと調べてみることだ。 ■サードステップ:「将来の金利優遇」(11年目以降)さて最後のひと踏ん張り、3つめのステップは、「将来の金利優遇」の確認だ。これは、下記の図の「固定金利選択型(★印)」を選択している人に関係がある話。この金利タイプでは、返済当初の一定期間だけ金利が固定される。たとえば、「10年固定」の場合は、「金利を当初10年間だけ固定しますよ」という意味だ。そして、「10年固定」を例に取ると、11年目以降は変動金利型を選ぶか、あるいは再び10年や5年などの金利を固定にする「特約」をつけるかを、選ぶことができる。<将来の金利優遇>(11年目以降)ここで大切なのが、将来の金利優遇だ。(1)返済が終わるまでずっと同じ金利優遇を適用してくれるタイプ(2)当初の金利優遇は大きいが、将来(「10年固定」では11年目以降)は少なくなるタイプの2つに分けられるからだ。たとえば、例に出した三菱東京UFJ銀行の場合、仮に11年目以降は再び「10年固定」を選び、そのときの「基準金利」が今と同じ3.0%であった場合、そこから<11年目以降>の金利優遇である「▲1.6%」を差し引いた、1.4%(=3.0% −1.6%)が、11年目以降に適用される住宅ローン金利となる。なかには、将来の金利優遇が1%くらいしかなかったり、変動金利に移行した場合はまったくなかったり…という金融機関もあるので注意したい。固定金利選択型ローンは当初の金利だけで比べずに、「将来の金利優遇」も確認しておくことがポイントだ。 ■10年前に家を買った私のリアルな実感これから住宅ローンを組もうという人は、「10年後のことなんて、イメージすらできない」と思うだろう。実際、私がそうだった。けれども10年前(私が家を買った当時)、5歳だった長男は、今や私立高校生。私学の学費と予備校代、部活の費用などがかかる。ともに2歳だった双子は中学受験生で、塾代が大変だ。このように、ただいま、わが家は教育費負担が山場を迎えている(涙)。マイホーム適齢期の10年後は、教育費負担が最も重い時期。そんな時期、住宅ローンの金利がガクンと高くなったら、本当に悲劇だ。だからこそ、「固定金利選択型」を選ぶ人は、優遇期間終了後の金利条件もしっかりチェックしておいてほしい。次回は、住宅ローンの返済期間について取り上げる。

2016年08月15日

2016年の1月29日、日銀が「マイナス金利付き量的・質的金融緩和」の導入を発表し、日本全土に衝撃が走りました。低金利の時代はこれまでもずっと続いていたわけですが、それどころか金利がマイナスになってしまったということです。「といわれても、理解しづらい……」という方もいらっしゃるでしょうが、それも仕方のないことです。いったい、これはなにを意味するのでしょうか?しかも、さらに実態をわかりにくくしているのは、実は世界の4分の1の国がすでにマイナス金利を導入しているという事実。そうなると、なにがどうなっているのかがますますわかりにくくなります。そこでぜひ読んでおきたいのが、『金利が上がらない時代の「金利」の教科書』(小口幸伸著、フォレスト出版)。過去40年間にわたり、投資マーケットの長期トレンドを見つめてきた元シティバンクの為替ディーラーが、マイナス金利時代の「金利」をやさしく解説した書籍です。ところで、そもそも金利の機能とはどのようなものなのでしょうか? きょうは本書から、そんな基本の部分を引き出してみたいと思います。■そもそも金利とは何なのか?金利は株価や為替レートと同様に、基本的には市場での需要と供給によって動くもの。資金需要が高まれば金利は上昇し、資金供給が高まれば金利は低下するわけです。ちなみに資金需要が高まるとは、資金を借りる(調達する)額が多くなることで、資金供給が高まるとは、資金を貸す(運用する)額が多くなること。一般的に、景気がよくなれば資金需要が高まり、金利の上昇圧力になるといいます。逆に景気が悪化すれば、資金需要は後退し、金利低下圧力になるわけです。ただ、金利が需給によって決まるといっても、為替レートや株価などとくらべると変動の程度は限られているもの。なぜなら、中央銀行の影響が強く及ぶからです。特に短期の金利にはそれがいえるそうです。それだけ金利の変動は経済の基本的な部分に大きく作用するため、中央銀行の役割と影響も大きくなっているということ。そして金利には、大別して次のような2つの機能があるといいます。■金利の2つの大きな機能とは(1) 景気調整機能景気がよくなれば資金需要が高まり、金利は上昇することになります。金利が上昇していけば資金コストは高まるので、資金需要は押さえられて好況にブレーキがかかります。つまり金利にはこうして、景気の行き過ぎを調整する働きがあるということ。ですから逆に不況では資金需要が低下し、金利は下落します。そうなると資金の借り入れをしやすくなり、資金需要の減少にも歯止めがかかり、不況にブレーキがかかるのです。もちろん、これだけで語り尽くせるほど単純な問題ではないでしょう。しかし、これがあくまでも金利の「基本」だと著者は説明しています。(2)資金分配機能資金は一般的に、低い金利よりも高い金利のほうに向かうもの。そのため、高い金利のほうに資金が集まるわけです。こうした2つの機能が働くためには、金利が資金の需給関係によって自由に動くことが前提になるといいます。自由に動く市場がないと、こうした金利の機能は働かないわけです。経済の規模が拡大して構造が複雑化するにつれ、行政による指導や帰省では経済を効率的に運営するのが困難になってくるもの。そこで、金利にその機能を発揮してもらう。そのために規制緩和や自由化が進行するというのです。実際に欧米に続き、日本でも1980年代に預金金利などの自由化が進みました。近年まで行政指導が資金配分などに強い影響力を持っていた中国でも、規制緩和や金利自由化の進行とともに金利の機能が働きはじめるようになったといいます。経済に与える金利の変動の影響が、以前よりも強くなったということです。■マイナス金利政策は正しいかところが、もっとも金利の自由化が進んだ欧米や日本など先進諸国の多くでは、金利低下が進行。ゼロ金利になっても資金需要は増えず、景気の低迷が続きました。金利の機能が働かない事態になってしまったわけです。米国はようやく利上げ可能な状態になりましたが、その他の国は政策金利の一部をさらに下げ、マイナス金利にすることに。こうしたなか、中央銀行は金利の機能を信じ、なんとか働かせようとしているというのです。つまり金利を下げて資金需要を高め、景気を浮揚させることと、市場の資金を日銀の当座預金から、より金利の高い金融商品(市場)へ向かわせるということ。短期から長期へと資金を向かわせ、イールドカーブ(利回り曲線)の水準を下げることです。この点においてはマイナス金利政策は、金利の機能の基本に沿った政策だということです。*基礎的な部分から個人投資家の心構えまで、金利についてさまざまな角度から解説した内容。読んでみれば、いろいろな疑問を解消できるかもしれません。(文/作家、書評家・印南敦史) 【参考】※小口幸伸(2016)『金利が上がらない時代の「金利」の教科書』フォレスト出版

2016年08月08日

『金利を見れば投資はうまくいく』(堀井正孝著、クロスメディア・パブリッシング)の冒頭には、「炭鉱のカナリア」の話題が登場します。ご存知の方も多いとは思いますが、改めてご紹介しておきましょう。カナリアは周囲の異変に敏感で、それまでさえずっていたとしても、危険を感じると鳴き止んでしまう習性を持っています。そこで炭鉱労働者は昔、坑道に入る際に3羽のカナリアを鳥かごに入れて持っていったというのです。いうまでもなく、そのうち1羽でも鳴き止んだら、「炭鉱内にガスが発生しているなど、なんらかの変調が起きている」という合図だと認識したわけです。つまりカナリアは、一種の警報(アラーム)として使われていたということ。でも著者はなぜ、こんな話を持ち出したのでしょうか?理由はいたってシンプル。つまり投資の世界にも「炭鉱のカナリア」が存在していて、それは「金利」だというのです。なぜなら金利は、まだ表面化していない景気の変調をいち早く教えてくれるものだから。それが、投資の世界におけるカナリアだという根拠なのです。だとすれば、金利について知っておけば投資の確実性は向上するでしょう。投資家にとっては、とても頼もしい味方だということです。そして著者は、「3つの金利」を「炭鉱のカナリア=警鐘」として機能させれば、景気の変調に気づいていけるとも主張しています。そこで今回は、この「3つの金利」に焦点を当ててみましょう。■1:政策金利(短期金利)まず金利には、「短期金利」と「長期金利」があります。短期金利は一般的に、期間が1年未満の金融資産の金利のことで、政策金利は短期金利のひとつ。政策公純は簡単にいうと、中央銀行が一般の銀行に融資を行う際に受け取る金利のこと。日本では2006年まで「公定歩合」といわれていたものです。金融政策とは、景気を安定的に拡大させるため、中央銀行が政策金利を変更し、市中に出回るお金の量(通貨供給量)を調節すること。中央銀行は、景気がよいときは政策金利を上げて通貨供給量を減らし、景気が悪いときには政策金利を下げて通貨供給量を増やします。こうして政策金利を引き上げることが「利上げ(金融引き締め)」で、引き下げることが「利下げ(金融緩和)」。政策金利は、金融政策の影響を大きく受けるといいます。預金やローンの利率など、私たちがふだん接している金利で、期間の短いものについては、政策金利が基準のひとつになるそうです。また、時期によってその利率が上下するのも、政策金利が上下することが理由のひとつ。私たちは日常生活のなかで、知らず知らずのうちに金融政策の影響を受けているわけです。■2:10年国債利回り(長期金利)長期金利とは、一般的には期間が1年以上の金融資産の金利。10年国債利回りは、長期金利の指標のひとつだそうです。債券とは、国や企業が期間や利率を決め、一般投資家から資金調達をするために発行するもの。そして10年国債とは、国が10年間利率を決めて発行する債券のこと。10年国債利回りとは、債券市場における10年国債の流通利回りのこと。そして流通利回りとは、債券市場で債券を購入し、満期まで保有し続けた場合の1年あたりの利回り(%)。つまり流通利回りは債券の収益率のようなもので、お金を借りるときに支払う金利だと考えればいいそうです。■3:社債利回り社債は、企業が発行する債券のこと。社債利回りとは、債券市場におけるその社債の流通利回りのことで、企業が資金調達をする場合のコスト。流通利回りには債券の構成要素がすべて盛り込まれているため、同年減で発行体が異なる社債をくらべた場合、社債利回りの差は発行体となる企業の信用力の差と考えられるそうです。信用力とは、満期が来たら借りたお金をきちんと返済できるか、定期的に利息を支払えるかという返済(支払い)能力。いわば、企業の信用力が社債利回りに大きく影響するわけです。私たちもなにげなく、この信用力を使って生活しているのだとか。いい例が、「お金を誰に貸すか」ということ。誰かにお金を貸して欲しいといわれたら、返してもらえるかと不安になるもの。でも、銀行になら安心してお金を預けます。銀行なら利息を払ってくれるし、必要なときにはお金を返してくれると、無意識のうちに銀行の信用力を評価しているからです。たしかにこうして考えていくと、金利を身近に捉えることができそうです。*著者は25年以上にわたって運用の世界に身を置き、金融市場と奮闘してきたという人物。そのような経験に基づいて書かれているからこそ、本書の内容にも説得力があるのです。著者のいうとおり金融市場の「炭鉱のカナリア」を意識してみれば、投資を成功させることができるかもしれません。(文/作家、書評家・印南敦史) 【参考】※堀井正孝(2016)『金利を見れば投資はうまくいく』クロスメディア・パブリッシング

2016年04月19日

2016年の2月16日から、日本では史上初めてマイナス金利を導入しています。このマイナス金利が導入されるのは、基本的に日本銀行(日銀)と民間銀行の間のお金のやりとりに関してですから、私たちの生活ですぐ何かが変わるわけではありません。でも、長い目で見たとき、どんな影響があるのでしょうか。■「マイナス金利」とは?そのものずばり金利が0%以下になるということです。普通は、お金を預けると利息がつきます。でも、「マイナス」金利ですから、お金を預けると逆にマイナスの利息分だけお金が減ってしまうことになります。「銀行に預けていると、お金が減っちゃうの!?」現状はその心配はありません。マイナス金利が適用されるのは、日銀が金融機関から当座預金で預かっている一部の資金です。銀行などの金融機関は、預金をきちんと預金者に支払えるよう、原則として「銀行の銀行」と呼ばれる日銀の当座預金に預金することが義務付けられています。2月16日以前は、日銀は0.1%という金利をこの預金に付けていましたが、これがマイナス0.1%に引きさげられたのです。■「マイナス金利」の狙いって?ひとことで言うと「経済の活性化」です。銀行は、私たち預金者のお金を預かり、それを運用したり貸しだしに回したりすることで、必要なところに資金を提供してゆく経済の潤滑油としての役割を担っています。銀行が預かったお金をそのまま日銀に預けたのでは、本来のこの役割の点ではやや不十分です。でも、いままではわずかでも0.1%の金利がついたので、銀行も「まあ日銀に預けておいて損はない」という感じだったわけです。今回日銀は、「当座預金に余分にお金を預けると、むしろお金は減りますよ」という、いってみればペナルティを銀行に課したわけです。安易に日銀に預けるのではなくて、もっと貸しだしや投資をしてくださいよ、と銀行のお尻をたたいているわけです。「デフレ脱却」のための異次元の措置と言われるわけはここにあります。■私たちの生活への影響は?直接私たちの預金の金利の問題ではないとはいえ、マイナス金利は、私たちの生活にいい面・悪い面のどちらにおいても影響があります。いい面としては、当たり前ですがローンの金利も下がります。たとえば、「三菱東京UFJ銀行」は、10年固定の住宅ローンについて、最も優遇する場合の金利を、2月の年1.05%から3月1日に0.8%に引きさげました。同様に3月1日から「三井住友銀行」「みずほ銀行」「りそな銀行」は、10年固定の住宅ローンの金利を0.8%に、「三井住友信託銀行」も、10年固定の住宅ローンの金利を2月の年0.7%から0.5%に引きさげています。ローン金利が下がることで住宅を買う動きが増えて、経済の活性化につながることが期待されます。悪い面は、私たちの銀行預金の金利が一層下がることです。普通預金の金利は、いまでもとても低いですよね。一般の銀行で0.02%です。これが、マイナス金利導入後、ほぼすべての銀行で0.001%に引きさがりました。10万円を普通預金に1年間預けて、利息が1円ということになります。こうなると心配なのは、私たち個人の預金もいつの日かマイナスになるときがくるのでは? ということですね。銀行各行は、現時点で、預金金利や住宅ローン金利をマイナスにすることはないとしています。しかし、日本に先んじてマイナス金利を導入したヨーロッパでは、預金者に負担を求めるとして、スイスの一部銀行は先月から預金金利をマイナスにしています。また変動金利型住宅ローンの金利をマイナスにしたデンマークの銀行も出始めています。将来的に、日本の銀行が同じ動きをとらない、という保証はないかもしれません。■どうやってお金を守る?いまのところ、個人の預金金利はマイナスではありません。ですから、「まったく増えなくてもいい」という人は、そのまま銀行預金というのもひとつの手です。ただその場合は、ATM利用料がかかるとあっというまに実質マイナスになってしまいますから気をつけてくださいね。「タンス預金」も増えているようですが、盗難予防で銀行で貸金庫が大人気とか。でも、じつは貸金庫代分マイナスですよね。これまで「低金利時代の資産運用」といってもなかなか一歩を踏みだせなかったかもしれませんが、自分のお金を守るためにはそろそろ待ったなしの環境になりつつあります。資産運用を考えるとき、普通はいくら増やしたいかを考えるかもしれません。でも、肝心なことは、むしろ自分がとれる範囲のリスク、つまりどこまでなら仮に運用で損がでても我慢できるかを決めることです。みなさんのお金の1%まで? 5%まで? あるいは10%まで大丈夫? これをまず考えてください。それによって、皆さんにふさわしい運用の仕方の輪郭が、ある程度はっきりしてきます。銀行預金もみなさんが選ぶ運用商品です。銀行に預けるのか、運用会社に任せるのか、自分で株の運用をするのかなどなど。世のなかにはたくさんの金融商品がありますが、みなさんおひとりおひとりの輪郭にあった商品を選ぶことが、まず最初の一歩です。

2016年04月07日

ニフティは、スマートフォンで固定電話番号が使える法人向け通話サービス「ShaMo! by NIFTY Cloud」を4月中旬から提供すると発表した。初期費用は無料で代表電話番号と内線通話可能な直通電話番号をスマートフォン1台につき月額900円(税別)~。同社では、4月中旬に東京23区内(03番号)でAndroid版の提供を開始し、iOS版は6月の提供を予定している。また、7月以降は提供地域を全国主要14地域(札幌市、仙台市、さいたま市、横浜市、川崎市、千葉市、東京23区、東京都多摩地区、名古屋市、京都市、大阪市、神戸市、広島市、福岡市)に拡大する予定だ。利用には専用アプリのインストールとウェブからの申し込みが必要となる。固定回線の契約や開通工事、ゲートウェイ機器やPBX(電話交換機)の設置、社給スマートフォンの手配が不要なため、小規模企業や個人事業主でも安価かつ容易に固定電話番号や内線システムを導入することが可能なほか、社員の私有スマートフォンをそのまま業務に活用するBYOD(Bring Your Own Device)対応にも適しているいう。新サービスは75カ国以上700社以上の企業にクラウド型ユニファイドコミュニケーションサービスを提供している米BroadSoftのPBX基盤をクラウド化したサービス「BroadCloud」を日本の小規模企業や個人事業主向けに機能や費用を最適化して提供する。なお、3月17日からサービス提供開始日までの間にニュースレターの登録者を対象に1ライセンス分の月額料金900円が12カ月間無料になるキャンペーンを実施している。

2016年03月18日

Microsoft傘下のSkypeは14日(米国時間)、Webブラウザで動作する「Skype for Web」に携帯電話や固定電話への通話機能を追加したと発表した。Skype for Webは、サインインすることでブラウザ上でSkypeが使えるサービス。デスクトップアプリのダウンロードや、アプリ上でのサインインが不要なため、出先や共有PCで手軽にSkypeを利用できる。2014年11月に限定ユーザー向けに、2015年6月に一般向けに提供開始していたが、当初は電話への発信はできなかった。電話機能の追加により、Skype for Webには「電話に通話」タブが設けられた。これをクリックすると、番号を入力/クリックできる操作パネルが表示され、電話番号をダイヤルできる。このほか、Skype for WebでYouTubeを視聴する場合の表示方法を改善。YouTubeのリンクがSkype for Webのメッセージに含まれていた際、直接Skype for Web内でYouTube動画を再生できるようになった。通知機能も追加され、自分宛の連絡があった場合、Skype for Webのファビコンに通知マークが表示されるようになった。

2016年03月15日

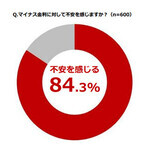

インヴァランスは3月11日、「マイナス金利に関する意識調査」の結果を発表した。対象は資産運用に関心のある20~49歳の社会人600名。調査期間は2016年2月22日~23日。○マイナス金利後の資産運用、約7割が「投資型が良い」「マイナス金利に対して不安を感じるか」を聞いたところ、84.3%が「不安を感じる」、15.7%が「不安を感じない」と回答した。さらに「マイナス金利導入によって景気回復できると思うか」を質問すると82.8%が「期待できない」、17.2%が「期待できる」となった。マイナス金利に対して「不安を感じる」と回答した人に「特に不安を感じる要素は何か」を聞くと、「手数料や保険料の値上がり」(36.8%)が最も多くなった。以降「個人資産への影響」、「金融経済の混乱」(ともに31.2%)と続いた。「マイナス金利導入後、『投資型』と『貯蓄型』の運用ではどちらが良いと思うか」を聞いたところ、68.3%が「投資型が良い」、31.7%が「貯蓄型が良い」と回答した。「マイナス金利導入に伴い資産運用先を変更したか」を聞くと49.5%が「変更した、変更を検討中」、50.5%が「変更するつもりはない」となった。「マイナス金利導入後、リスクが低いと思う資産運用先」を聞いたところ、全体の1位は「個人向け国債」(23.7%)。次いで2位は「不動産投資」「株式投資」(ともに23.5%)。以降、4位は「外貨預金」(21.7%)、5位は「投資信託」(19.8%)だった。20代では27.0%で「不動産投資」で最多となった。以降、「個人向け国債」(25.5%)、「株式投資」(23.5%)となった。20代が「不動産投資」を選んだ理由については33.3%で「安定した利益が見込めるから」が最多に。次いで「景気や為替の変動に影響されにくいから」(32.8%)となった。

2016年03月14日

住信SBIネット銀行は2月29日、円普通預金金利と住宅ローン金利を引き下げ、円定期預金は引き上げた。円普通預金金利は年0.001%に引き下げ、円定期預金は年0.005~0.010%引き上げた。○SBIハイブリッド預金金利は年0.02%このたびの円普通預金金利などの引き下げは、2月16日に開始された日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、個人、法人ともに年0.001%に引き下げた。また、SBIハイブリッド預金の個人向けの金利を年0.03%から年0.02%に引きさげ、法人向けの金利は年0.020%で据え置きとした。SBIハイブリッド預金とは、SBI証券での現物取引の買い付け代金や、信用取引における必要保証金・現引可能額に適用できる銀行預金(円普通預金)のこと。一方、円定期預金の一部は金利引き上げを実施した。引き上げ幅は年0.005~0.010%。表では、6カ月、1年の金利が引き下げられているが、これはキャンペーン金利から引き下げられた数値で、キャンペーン終了後の通常の金利と比較すると0.010%引き上げられている。他の金融機関では定期預金の金利も引き下げている中、金利を引き上げたことについて、住信SBIネット銀行は「市場金利に基づいた結果」としている。また、3月1日の融資実行分から、住宅ローンの変動金利と固定金利の一部を引き下げた。例えば、変動金利(借換以外)は、年0.011%引き下げ年0.568%とした。固定金利は、固定の2年、3年、5年は2月適用分と変わらず年0.40%、年0.51%、年0.50%としている。7年以降35年までは、年0.17%~0.22%引き下げた。このたび金利を引き下げた住宅ローンは、 ネット専用住宅ローンとミスター住宅ローン。これらの住宅ローンは、団体信用生命保険・8疾病保障の保険料や借り入れ後の一部繰り上げ返済の手数料が無料となっている。

2016年03月02日

三井住友信託銀行は3月1日、円普通預金金利と住宅ローン金利を引き下げ、外貨定期預金の金利を引き上げる。円普通預金金利は年0.001%とする。○住宅ローンの固定プランは年0.05%~年0.25%引き下げこのたびの円普通預金金利と住宅ローン金利の引き下げは、2月16日に開始された、日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、現行の年0.02%を年0.001%に引き下げる。取引残高に応じて優遇サービスを提供するトラストプレミアムサービス普通預金金利は年0.025%から年0.002%とする。住宅ローンの固定プランにおける店頭表示金利は、現行水準から年0.05%~年0.25%引き下げる。変動プランについて変更はない。外貨定期預金では、米ドル・豪ドルの金利を引き上げる。例えば、「米ドル1カ月定期(ネットバンキング)」は年0.10%の金利を年12.00%に、「米ドル1カ月定期(窓口またはテレフォンバンキング)」は年0.10%を年0.50%に引き上げる。「米ドル1年定期(ネットバンキング)」は年0.65%を年1.50%に、「米ドル1年定期(窓口またはテレフォンバンキング)」は年0.35%を年1.20%にする。同様に「豪ドル1カ月定期(ネットバンキング)」の金利は年0.70%から年13.00%に、「豪ドル1カ月定期(窓口とテレフォンバンキング)」は年0.70%を年1.00%に引き上げる。また、「豪ドル1年定期(ネットバンキング)」は年1.55%から年2.10%に、「豪ドル1年定期(窓口とテレフォンバンキング)」は年1.05%を年1.60%とする。三井住友信託銀行は、外貨定期預金の金利を引き上げたことについて「マーケット環境をふまえた結果」としている。

2016年02月29日

マネックス証券は2月16日、「マイナス金利政策」に関する調査の結果を発表した。対象は同社に口座を所有する個人投資家983名。期間は2月5日~8日。○マイナス金利への評価、「前向きに評価」が最多に「マイナス金利政策」についての評価を聞いたところ、最多は「前向きに評価している」(302)がだった。次いで「中立である」(233)、「否定的に評価している」(228)となった。「日本経済のデフレ脱却に『マイナス金利政策』が寄与するか」を聞いたところ、46.0%で「デフレ脱却に寄与しないと思う」が最も多くなった。次いで「わからない」(29.3%)、「デフレ脱却に寄与すると思う」(24.7%)となった。「日本銀行のマイナス金利導入を受けて、投資意欲に影響したかどうか」を質問したところ、60.4%で「投資意欲は変わらない」が最多となった。以降「投資意欲が減退した」(20.5%)、「投資意欲が高まった」(19.1%)と続いた。さらに、「日本銀行による追加金融緩和の予想実施時期」を聞いたところ、「2016年4月~6月」(35.1%)で最も多くなった。以降「当分の間ないと考えている」(26.9%)、「2016年3月」(16.3%)と続いた。

2016年02月19日

東京大学と九州工業大学は2月9日、南鳥島沖合において自律型海中ロボット(AUV)「BOSS-A」によるコバルトリッチクラスト(CRC)の全自動計測に成功したと発表した。同成果は東京大学生産技術研究所海洋探査システム連携研究センターと九州工業大学社会ロボット具現化センターを中心とする研究グループによるもの。CRCはコバルトや白金などを含んでおり、日本近海の海山の頂上付近に賦存していることが知られている。広範囲に分布するCRCの賦存領域と開発の適性度を効率的に調査するには、段階的に海底の情報を取得する必要がある。そのため、同研究グループは海底から数10m離れた位置からの広範囲の超音波地形調査、約10mの高度からCRCの面的な分布を見る高高度3次元画像マッピング、2m高度からの詳細なCRC音響厚み計測と高分解能な3次元画像マッピングを行うための計測機器を搭載して自動航行するAUVを用いた調査システムの開発を進めてきた。同研究グループは、2015年2月に遠隔操作無人探査機による高高度3次元画像マッピングと「BOSS-A」による詳細音響厚み計測および低高度画像マッピングを実施したが、悪天候により十分なAUV潜航が実施できなかった。今回の計測では、2日間で4潜航を実地、合計で約2.0kmの距離を計測。取得した音響厚みと3次元画像マッピングの統合解析により、合計で4000m2の範囲のCRCの賦存量推定を可能とした。日本は2013年に3000km2の鉱区の探査権を獲得しており、2013年から2028年までの15年間で調査を行い、有望な鉱区を絞り込む必要がある。今後、今回の成果で確立した技術の民間移転、複数のAUVによるシステマチックな調査により、資源開発の適性度を効率的に評価して、獲得する鉱区を絞り込む日本の調査に貢献することが期待される。

2016年02月09日

日本通信は2月5日、固定電話をモバイルにするサービスを発表した。同サービスは、固定電話の番号にかかってきた電話をスマートフォンで受けることができるサービス。着信に加えて、スマートフォンから固定電話番号での発信が行えるため、携帯電話を契約することなく、ひとつの電話番号で、日本国内のどこにいても発着信できる仕組みとなっている。設定方法は、専用アダプタ(SkyGateway)に電話とインターネットのケーブルをさすことで完了する。数分でスマートフォンが固定電話の受話器となり、同じ電話番号のまま、固定電話の通話料金で利用できるようになる。同社は、中小企業や個人事業主、在宅ワーカーをターゲットとして見据えている。

2016年02月05日

○GPUのレジスタ対応は可変CPUのレジスタ番号は固定で、1つのハードウェアスレッドの中でR1と言えば、常に同じレジスタを指す。一方、GPUでは、例えば、ハードウェア的には2048エントリ×32スレッドという巨大なレジスタファイルを持ち、これを同時に実行される64Warpで共用するという構造が用いられる。なお、×32は1ワープの32スレッドと固定的に対応する。2048エントリ/64Warp=32であるので、1つのワープは平均32レジスタを使えることになり、この個数はRISC CPUの汎用レジスタの数と同じである。しかし、CPUではレジスタの個数や対応は固定であるのに対して、GPUでは、各ワープがレジスタを何個使うかをコンパイラに指定することができるようになっている。レジスタが少なければ、中間結果をキャッシュやローカルメモリに退避、復元する回数が増え、性能が低下する。一方、使えるレジスタ数が多ければ、ローカルメモリなどを使わずレジスタだけで計算できるケースが増え、性能を上げやすい。従って、実行回数の多いカーネルには多めのレジスタを割り当て、実行回数の少ないカーネルには少しのレジスタを割り当てることにすれば、全体としての実行性能を上げることができる。しかし、このような可変の割り当てを可能にするためには、各ワープは何番のレジスタから何個のレジスタを使うのかという情報を記憶して置き、プログラムで指定された論理レジスタ番号に、各ワープに割り当てられたレジスタ領域の先頭のレジスタ番号を加算して、2048エントリのレジスタをアクセスすることが必要となる。加算を含むので、このレジスタファイルのアクセスも2~3段のパイプラインにしないと間に合わないと思われるので、レジスタファイルからのオペランドの読み出しと演算結果の書き込みアクセスだけでも合計4~6段のパイプラインとなり、簡単な論理演算を行って、再度レジスタファイルにアクセスして書き込むという動作でも10サイクル程度かかるというのは理解できる。一方、CPUの場合は直前の命令の演算結果を使うというケースが多く、レジスタファイルアクセスは1サイクルというパイプラインが常識で、アクセス時間が遅い2048エントリなどの巨大レジスタは使えないし、アクセスの前にレジスタ番号を求める加算の時間が必要となるというような構造にはできない。○SMの実行ユニットの処理能力前に述べたように、KeplerのSMはCoreを192個、DP Unitを64個、LD/STとSFUを32個持っている。整数演算や単精度浮動小数点演算を行う場合は16個のCoreを使い、2サイクル同じ命令を実行して1ワープに含まれる32スレッドを処理する。64bitのDP演算は2命令分のレジスタファイルを使うので、1サイクルに16演算しか実行できず、2サイクル同じ命令を実行することで32スレッドを実行していると考えられる。LD/STやSFUはCoreやDP Unitのように16個×2サイクル、あるいは8個×4サイクルで32スレッドを処理している可能性が高い。どの方法でもサイクルあたりに実行できる命令数は同じであるが、ワープスケジューラごとにLD/STやSFUが存在する方がスケジュールはやり易いのではないかと思われる。8個×4サイクルとした場合は、32スレッドの実行の開始から終了までのサイクル数は3サイクル長くなるが、LD/STやSFUは、元々レーテンシが長い処理であり、この程度のレーテンシの増加は許容できると思われる。片側の2つのワープスケジューラは、毎サイクル2ワープから、最大4命令を読み出す。一方、実行ユニットの受付可能な命令数はCoreが3命令、DP Unitが2命令(レジスタファイルが制限となる場合は1命令)、LD/STとSFUがそれぞれ4サイクルに4命令を受け付け可能となる。合計では、サイクルごとに9命令の受付が可能であるが、それぞれの実行ユニットの受付可能命令数の制限の範囲内である必要がある。この制限を超えるような命令列の場合は、別のワープの命令を選ぶ、あるいは、制限を超える命令の発行を取りやめるなどの対応が取られると思われる。Maxwell GPUではSMの構成が変更され、2個のワープスケジューラに4個のDispatcher、そして32個のCoreと8個のLD/ST、8個のSFUからなる実行ユニットが2組という構成になっている。なお、MaxwellではDP Unitを持つ科学技術計算向けの製品は、まだ、発表されていない。そして、Maxwellのワープスケジューラには2つのDispatcherが付き、2サイクルに8命令を発行する。実行ユニットとしては、2つのCoreと4サイクルに1命令を実行できるLD/STユニットと4サイクルに1命令を実行できるSFUのグループがある。また、2つのワープスケジューラで共用の4個のTexture Unitがあるが、命令発行の観点からは、あまり影響がない。図3-42にKeplerとMaxwellの命令発行と命令実行の能力の比較を示す。Maxwellの2個のDispatcherは毎サイクル2個のWarp命令を発行することができるのに対して、実行ユニットが受け付けられるのは、平均では1.5265個の命令となっており、実行受付/発行比率は約0.78である。これに対してKeplerの実行受付/発行比率は1.125となっている。MaxwellではDispatcherと実行ユニットの接続の柔軟性がKeplerと比べると制限されているが、実行ユニットの命令受付能力と比べて大きな命令発行能力を持たせることで実行ユニットの利用率を維持、あるいは、改善をするようになっている。

2016年02月05日

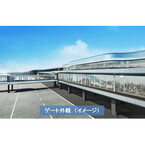

成田国際空港は1月21日、成田空港第1旅客ターミナル第5サテライトにおいて、3月15日に現在増築工事中の固定ゲートを58A・58B番ゲートとしてオープンすることを発表した。このオープンにより、第1旅客ターミナル全体の固定ゲート数は37スポットから39スポットへ増加する。固定ゲートに駐機できる航空機が増加することで、ターミナルと航空機間の移動がよりスムーズとなるなど、利用者の利便性が向上し、航空会社の定時運航にも寄与するという。新しいゲートラウンジは、連続したガラス面で構成することでパノラマビューを実現し、開放感のある空間となる。内装は12月にオープンした67・68番ゲートと同様、シンプルで洗練されたデザインとし、落ち着いた色調のじゅうたんやモノトーンの壁・天井でゆったり快適に過ごせる空間を演出する。

2016年01月25日