大人気マンガシリーズ、今回はサレ妻ありさ(@sareduma_arisa)さんの投稿をご紹介! 「家庭教師を妊娠させた夫」第17話です。夫に連絡をした妻。でも、夫は妻からの連絡を絶っていて…!?夫に連絡がつかず…出典:lamireピンときていない娘に…出典:lamire弁護士…?出典:lamire後押しをしてくれる両親出典:lamire心強い両親ですね…!ついに弁護士に頼るようですが…?次回の配信もお楽しみに!(lamire編集部)(原作/サレ妻ありさ、イラスト/美吉香胡)"

2022年06月20日

大人気マンガシリーズ、今回はサレ妻ありさ(@sareduma_arisa)さんの投稿をご紹介!「家庭教師を妊娠させた夫」第17話です。離婚の話をするため夫にLINEを送ったありささんでしたが、ブロックされており、電話も着信拒否にされていました。すると父からある提案が…!?どういうこと…?出典:instagram????出典:instagramなんとなく出典:instagram息子のための権利出典:instagram話してみる!

2022年03月14日

住宅ロ-ン選びには、情報収集が欠かせません。まず押さえておきたいのが、住宅ロ-ンの種類。また、「不動産会社」や「銀行」「ネット専業銀行」などの住宅ロ-ンの相談窓口も要チェックです。複数の金融機関の金利や事務手数料、保証料などをしっかり比較検討しましょう。ファイナンシャルプランナー・畠中雅子さんのアドバイスを交えながら、説明していきます。■ 選択肢の多い住宅ロ-ン。金利だけじゃなく、サ-ビスにも注目を住宅ロ-ンには様々な選択肢がありますが、なかでも畠中さんがおすすめするのは住信SBIネット銀行とイオン銀行。住信SBIネット銀行の住宅ロ-ンはがん(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎の8疾病のほか、様々な病気やケガが保障の対象となる「全疾病保障」がついていて、保険料は銀行側が負担。「住信SBIネット銀行はほかのネット銀行に比べると、住宅ロ-ンでは後発組ですが、サ-ビスも充実しているし、金利も比較的低いのでメリットが大きいでしょう」一方、イオン銀行の住宅ロ-ンは、イオンでの買い物が毎日5%割引になるという特典が。「郊外に住んでいてよくイオンで買い物をする人にはメリットが大きいですね」民間融資(銀行など)大手銀行や信託銀行、地方銀行などが借入先となる民間融資。「人」に対する融資で安定した職業や収入、借金の有無などが審査の対象に。金利タイプの種類が豊富で、手数料や保険などの条件は金融機関によって異なります。フラット35民間金融機関と住宅金融支援機構が提携して提供。最長35年間の全期間固定型金利タイプの住宅ロ-ン。原則として「住宅」に対して行う融資であり、比較的収入が少ない人でも返済負担率をクリアできれば利用できるのがメリットです。公的融資財形融資と自治体融資がある。財形融資は、住宅金融支援機構や雇用・能力開発機構などが、一般財形貯蓄・財形住宅貯蓄・財形年金貯蓄のいずれかをしている会社員、公務員を対象に融資をします。一方、自治体による融資は、都道府県や市町村が独自の融資制度を実施(実施していない自治体も)。■ 住宅ロ-ンについて相談する3つの窓口住宅ロ-ンを組む場合、不動産会社が提携している金融機関を紹介されるケ-スが多いが、比較検討のために利用している銀行に相談したり、インタ-ネットで調べてみたりするなど、自分でも動いてみるのがおすすめ。1. 不動産会社金融機関と提携し、住宅ロ-ンを用意しているケ-スが多々あります。メリット…調べる手間がかからないデメリット…比較検討できず、選択肢が狭まる2. 銀行金利タイプも様々で、比較検討しやすいのが特徴。対面で相談できる安心感もあります。メリット…納得がいくまで相談できるデメリット…銀行に出向く必要があるので面倒3. ネット銀行審査から申し込みまでネットで完結。手数料が安いケ-スも多い。メリット…手数料や金利が低いプランが充実デメリット…審査のハ-ドルが高め■ 工事費を自己資金でまかなうのが難しい場合は「つなぎ融資」を利用注文住宅の工事代金の支払い方法は、ハウスメーカーや工務店と結ぶ請負契約書に「着工時・上棟時・引き渡し時の3回に分けて代金を支払う」というように定められています。しかし、住宅ロ-ンは住居が完成するまで融資が実行されません。このとき工事費を自己資金でまかなうのが難しい場合に活用されるのが、「つなぎ融資」です。つなぎ融資は、請負契約を結んだあと、住宅ローンの申し込みをするのと同時に申し込みを行うことになります。そして住宅ローンの承認が下りたら、請負契約書にもとづいて金融機関からつなぎ資金が用意され、支払いを行います。ちなみにこのつなぎ融資は、住宅の引き渡し時、住宅ローンが実行された段階で一括返済されます。●教えてくれた人/畠中雅子さんファイナンシャルプランナ-。連載、講演、セミナ-など幅広く活躍。複数の不動産を所有し、住宅ロ-ンのアドバイスも得意とする画像/PIXTA(1枚目)

2021年05月24日

個人事業主の方が新規事業を立ち上げる際に1つの課題となるのが、事業資金の調達です。個人事業主は法人に比べると融資が受けにくく審査が厳しいというイメージがありますが、実際のところはどうなのでしょうか。そこで本記事では、個人事業主が融資を利用する際のポイントや利用できる融資制度などについて詳しく解説します。個人事業で必要になる事業資金の目安個人事業主として事業をするにあたり必要となる事業資金は、営もうとする事業体によって大きく異なります。ここでは、およその目安について解説したいと思います。ネットを活用したビジネスネット通販やyoutuberなど、インターネット環境を活用したビジネスを行う場合、規模にもよりますが事業資金は比較的低く抑えられます。最近では自宅を事務所として開業届を出す個人事業主の方も多いので、家賃というランニングコストがかからなければ、調達しなければならない事業資金は大幅に抑えられるのです。目安としては、従業員等を雇用せずにフリーランス的な形で始めて徐々に拡大していくという場合であれば、50万円前後あれば十分でしょう。飲食店などの店舗経営飲食店などのショップを開業する場合は、個人事業主とはいえそれなりの事業資金が必要になります。店舗の場所や規模によって調達すべき事業資金の金額は変わってきますが、目安となるのが見込み年商です。飲食店やショップを経営する場合は、当初見込んでいる年商つまり年間の売上のおよそ50%程度の資金は調達しておかないと、途中でキャッシュフローが回らなくなる恐れがあります。両者の違いは、運転資金にかかるコスト両者の決定的な違いは、運転資金にかかるコストです。自宅開業系でのネットビジネス系であれば、設備投資としてパソコン台やネット環境に多少のコストがかかるものの、その後の運営については自分の人件費を除けばごく少額に抑えることができます。万が一自分が倒れて寝込んだとしても、収入が減少しても支出自体が少なく抑えられるので、キャッシュフローが困窮する心配はあまりありません。場合によっては、しばらくの間休業することも簡単です。対して店舗経営については、常に家賃という大きな固定費がのしかかるため、昨今のような新型コロナウイルス感染症による緊急事態宣言が出されたりすると、途端に収入はゼロになるだけでなく、非常に重いランニングコストがかかってくることになります。そのため、店舗経営を個人事業主として始めたい方は、できる限り余裕のある事業資金を確保してから始めることをおすすめします。同じ個人事業主でも調達すべき金額には大きな差が出てきます。まずは自分自身の思い描いている事業を実現するために、どの程度の事業資金の調達が必要になるのかについて検討しましょう。おすすめの融資制度ここからは個人事業主の方におすすめしたい融資制度について詳しく解説していきます。法人で事業資金を借入するよりもなかなか条件が厳しい面もありますが、反対に個人事業主にやさしい融資制度もありますのでぜひ活用しましょう。日本政策金融公庫信用金庫ビジネスローン系多目的ローン[adsense_middle]日本政策金融公庫日本政策金融公庫とは、政府系の金融機関で財務省が所管している金融機関です。経済の発展などを目的として設立されていることから、個人事業主など通常だと融資が受けにくい属性についても積極的な融資を行っています。日本政策金融公庫には複数の融資制度がありますが、中でも個人事業主の方におすすめしたいのが次の2点です。新規開業資金その名の通り個人事業を新規で開業しようとする人を対象とする融資です。個人事業主の場合、開業してある程度の実績ができてからであれば、他の金融機関でも融資が受けられたりしますが、全くのゼロから開業する場合は資金調達にとても困ります。新規開業資金なら新規開業する個人事業主はもちろんのこと、開業後おおむね7年以内であればすでに開業している方でも利用することが可能です。融資限度額:7,200万円(うち運転資金4,800万円)融資期間:20年以内金利も低めでとてもおすすめの融資制度ですが、1つだけ注意点があります。融資期間は20年以内となっていますので、金利が低くても毎月の返済額が多めになる傾向があるため、事前にキャッシュフローのシミュレーションをしておくことをおすすめします。一般貸付通常の融資で事業を営んでいる人に広く対応している融資制度です。融資限度額:運転資金、設備資金4,800万円、特定設備資金7,200万円融資期間:運転資金5年以内、設備資金10年以内、特定設備資金20年以内このように用途に応じて限度額や期間が異なります。新規開業に限らず、事業途中での融資に利用しやすいです。また、税務申告を2期以上行っている場合、担保や保証人なしで利用できる融資制度もあります。個人事業主でも原則として無担保、保証人不要で、しかも2%以下の低金利で融資を受けることが可能です。ただし、税金関係に未納がある場合は利用できません。個人事業主の場合、資金繰りが危うくなると所得税等の支払いが遅れてしまうこともありますが、税金の未納があると利用できないため注意しましょう。信用金庫地域にある信用金庫も比較的個人事業主に対する融資に積極的な傾向があります。ドラマの半沢直樹でもありましたが、主人公半沢の両親の工場が銀行からの融資を断られた後に手を差し伸べたのが信用金庫だったそうです。信用金庫は地域のお金を個人や中小企業に対して融資することで、地域を発展させることに存在意義があるとされているので、都市銀行系に比べると個人事業主でも利用しやすいといわれています。信用金庫の金利などの特徴信用金庫は日本政策金融公庫のように、数千万円単位の融資には非常に慎重ですが、反対に1,000万円以下の資金調達であれば審査が下りやすいです。よって、比較的事業規模の小さいビジネスであれば信用金庫を利用してもいいかもしれません。金利については、日本政策金融公庫よりも高くなる可能性がありますが、それでもノンバンクなどに比べればマシな方です。ただし、公共性の高い日本政策金融公庫とは違い、民間の金融機関なので審査については多少ハードルが上がります。また、最大のネックは立地です。信用金庫は地元の中小企業事業者への融資を目的としているため、事業を始める地域にそもそも信用金庫の支店がないと利用することはできません。信用組合や地方銀行はどうなの?基本的には信用金庫と傾向は同じで、大企業ではなく中小企業や個人事業主に対する融資に積極的です。金利や貸し付け条件もおおむね同じで、近隣に信用組合がある場合に利用できます。また地方銀行についても、傾向としてはおおむね同じです。ビジネスローン系各金融機関が扱っている、ビジネス全般に利用できる融資で、金融機関によって貸し付け条件が異なります。審査が非常に早いので、臨時で運転資金が必要な場合などに向いていますが、反面金利が6%以上と非常に高く返済期間も短いものが多いので、濫用はおすすめできません。1度に借入できる金額も300万円程度と少額なので、あくまで一時的にキャッシュフローを補うような目的に使うこととし、設備投資についてはできるだけ日本政策金融公庫や信用金庫などを利用したほうが金利面でお得です。多目的ローン今すぐに資金が必要という時に便利なのが、クレジットカードなどでも利用できる多目的ローンです。多目的ローンとは使途を限定しないローンで、ウェブ上の手続きだけで200万円程度の資金であればすぐに借りられます。ただし、金利が高いので早めに返済しないと資金繰りを圧迫する可能性があります。金融機関から融資を受けられない方は、多目的ローンを使って繰り上げ返済していくか、実績を作った後に金利の低い金融機関と借り換えをするとよいでしょう。残高スライド元利定額返済方式に注意カードローン系を利用する時に注意したいのが、残高スライド元利定額返済方式です。最近の個人のカードではこの返済方式になっているものが多く、便利な側面がある一方で思わぬ落とし穴もあります。残高スライド元利定額返済方式とは、借入する際に月額返済額を定めて、債務残高が減少していくと段階的に減っていく返済方式です。例えば、設定金額10万円で100万円を借入した場合、翌月に追加で20万円借入しても月額返済額は10万円のままです。つまり、返済負担を一定に保つことで借入しやすくしているのです。これだけ聞くととても便利な返済方式に聞こえるかもしれませんが、借入を追加しても毎月の返済額に大きな変化がないので、返済自体は可能でもその間にどんどん借入残高が貯まっていってしまうのです。つまり、返済が全然進んでいかないので、気が付いた時にはすごい額の借入になっていたということも珍しくありません。個人事業主の方にとって非常に利用しやすいというメリットはありますが、使いすぎると返済ができなくなる恐れがありますので借入残高には十分注意しましょう。借入条件の注意点個人事業主の方が事業資金を借入する際には、次の点について注意が必要です。金利を低く抑える住宅ローンや不動産投資ローンとは違い、個人事業主が使う事業ローンは金利が割高になる傾向があります。金利が高いと返済効率が悪くなるので、たとえ借りられたとしてもあまりおすすめできません。特に1,000万円以上の融資を希望する場合については、日本政策金融公庫などできるだけ金利が低い金融機関を利用することをおすすめします。[adsense_middle]融資を受けやすくする方法個人事業主で融資を受けやすくするためには、金融機関を納得させられるだけの資料を準備することがとても大切です。新規開業であれば事業計画書、すでに営業中であれば前期の実績などの資料を金融機関に提出することで、融資を受けやすくなります。事業計画書は誰に相談する?事業計画書が重要といわれても、いままで作ったことがないという方がほとんどではないでしょうか。自分で作るスキルや経験がある方であればよいのですが、そうではない場合はぜひ税理士に相談してみてください。個人事業となると日々の記帳から確定申告まで全部自分でやらなければなりませんが、実際に事業を始めてみると本業に集中しなければならないので、そういった経理関係の業務に時間を割くことができません。そこで事業計画書と顧問契約をセットで税理士に依頼することで、資金調達の問題と開業後の経理の問題を同時に解決することが可能です。経営革新等支援機関ってなに?税理士に相談する際におすすめなのが、経営革新等支援機関に認定されている税理士です。経営革新等支援機関とは、財務局長および経済産業局長が認定する機関で、財務経営や資金調達のいわばスペシャリストとして認定された機関という位置づけです。何より頼りになるのが、事業計画書作りです。金融機関によっては、経営革新等支援機関が事業計画書の作成支援を行った場合に金利を優遇してくれる場合もあるようです。経営と資金調達に長けているので、単に事業計画書を作成するだけではなく、金融機関の印象が良くなる事業計画書を作成してくれます。税理士以外にも認定を受けている機関はありますが、個人事業主の場合は開業後の税務についてもまとめて依頼したほうがよいので、経営革新等支援機関に認定されている税理士が心強いでしょう。経営革新等支援機関は、中小企業庁のホームページで一覧を見られますので税理士選びの参考にするとよいでしょう。個人事業主の融資に関するまとめ今回は個人事業主の資金調達について解説してきました。個人事業主が融資を受けるとなると、法人よりもハードルが高いというイメージがあるかもしれませんが、日本政策金融公庫や信用金庫などをうまく活用すれば、意外と資金調達はスムーズにできます。ノンバンクや多目的ローンなどについては、すぐに使えるという強みがある一方で、高金利で返済が進みにくいという落とし穴がありますので、あくまで臨時で必要な場合に利用はとどめましょう。設備投資などまとまった資金の調達については、できるだけ低金利で借りられるところを選ぶことが大切です。資金調達は借りることが目的ではありません。借りたお金で事業を成功させるためには、その先にある事業計画がとても重要です。事業が初めてという方は、経営革新等支援機関に認定されている税理士などに相談して、事業計画書の作成や資金調達についてコンサルティングしてもらうことをおすすめします。

2020年04月23日

医療保険や介護保険は、いずれも公的保険と民間保険の2種類に分けられる特徴があり、それぞれの保険を実際に利用するためには、年齢やその他の条件が細かく関係してくる場合があります。そこで本記事では、医療保険と介護保険の違いについて、公的のものと民間のものに分けてそれぞれの違いとポイントについて紹介していきます。公的医療保険とは公的医療保険とは、健康保険、国民健康保険、後期高齢者医療保険などのことを言い、国民皆保険制度と呼ばれる制度の下、すべての国民が何らかの公的医療保険に加入しています。また、1人に対して1枚の公的医療保険証が交付される仕組みになっており、実際に加入することになる公的医療保険の種類によって、それぞれ手続きや申請する先が異なることになります。公的医療保険の自己負担金額公的医療保険は、病院や診療所などで診察を受けた場合や薬局から薬を処方された場合などに窓口で負担するお金のことを言い、年齢や収入(所得)によって、自己負担しなければならない割合は異なります。なお、令和元年6月現在における自己負担割合は、以下の通りです。注意書きについて公的医療保険の自己負担金額は、お住いの市区町村によって自己負担金額が異なる場合があり、たとえば、中学校を卒業するまでの子供の医療費が無料の市区町村があるほか、世帯収入(所得)によって、1ヶ月あたりにかかる子供(1人あたり)の医療費の上限が1,000円までなど、様々です。また、70歳以上の場合であったとしても、現役並みの所得者と判定された方は、医療費の自己負担金額が3割となる点にも注意が必要です。公的介護保険とは公的介護保険とは、年齢が40歳になるとすべての方が強制加入となり、公的介護保険料も、これまで負担してきた公的医療保険料に上乗せされる仕組みになっています。また、公的介護保険は、年齢が40歳以上64歳未満の第2号被保険者と年齢が65歳以上の第1号被保険者に分けられ、公的介護保険のサービスを利用するための条件が大きく異なる特徴もあります。公的介護保険を利用するには、要介護認定を受けることが必要公的介護保険は、公的医療保険とは異なり、介護保険のサービスを利用するためには、年齢が40歳以上であることに加え、お住いの市区町村から要介護認定を受けることが必要になります。そのため、誰でも公的介護保険を利用できるわけではなく、利用するための条件を満たしていなければならない点に注意が必要です。公的介護保険の自己負担金額公的介護保険の自己負担金額は、原則として1割負担となりますが、平成30年8月から介護保険法が法改正されたことによって、65歳以上の公的介護保険の第1号被保険者は、収入によって負担割合が2割から3割に変わることになっています。公的医療保険と公的介護保険の違いここまで公的医療保険と公的介護保険についてのポイントを紹介してきましたが、主な違いは、以下の表の通りです。公的医療保険は、すべての方が医療サービスを受けられる一方で、公的介護保険は、40歳以上で、公的介護保険を利用するために要介護認定をお住いの市区町村から受けなければ、公的介護保険は利用できないところが大きなポイントです。[adsense_middle]民間医療保険とは民間医療保険とは、保険会社が販売している医療保険のことを言い、加入義務のある公的医療保険とは異なり、別途、任意で加入契約するものとなります。なお、民間医療保険は、加入契約する時点での年齢や性別による保険料の違いがあるほか、加入契約する保険会社によって保障内容も異なります。加えて、病歴や現在の身体状況、契約年齢によっては、必ず加入できるものではない特徴も併せ持っています。民間医療保険は、公的医療保険の自己負担金額を補填する役割がある先に紹介した公的医療保険は、置かれている立場によって、医療費の自己負担金額が1割から3割となりますが、生活保護などの特殊な事情を除き、どの立場であったとしても、ご自身のお金を支出して医療費を負担していることに変わりありません。一方、民間医療保険は保険料を定期的に支払う必要があるものの、入院や手術などによって伴う高額な医療費負担を、保険金が支払われることによって補填する役割があります。民間介護保険とは民間介護保険とは、保険会社が販売している介護保険のことを言い、40歳になると強制加入となる公的介護保険とは異なり、別途任意で加入契約するものとなります。なお、民間介護保険も民間医療保険と同様に、加入契約する時点での年齢や性別による保険料の違いがあるほか、加入契約する保険会社によって保障内容も異なります。加えて、病歴や現在の身体状況、契約年齢によっては、必ず加入できるものではない特徴もあります。民間介護保険の保障は、基本的に公的介護保険と連動している民間介護保険は、保険契約に応じて保険金が支払われることになりますが、民間介護保険の保障は、公的介護保険と基本的に連動する仕組みになっています。つまり、民間介護保険に加入していたとしても、公的介護保険を利用しなければ保険金が支払われることはありません。加えて、民間介護保険で保険金が支払われる場合の要介護度も大きく関係するため、必ず保険金が支払われるとは限らない点は要注意です。民間介護保険も自己負担金額を補填する目的がある民間介護保険は、すでに解説した民間医療保険と同じように、公的介護保険を利用したことによって生じた自己負担金額を補填する目的がある生命保険になります。実際のところ、公的介護保険の自己負担金額は、市区町村から認定を受けた要介護度や年齢、収入状況をはじめ、実際に受けた介護サービスの内容によって異なりますが、負担割合が仮に1割であったとしても、長期間に渡る自己負担金額は大きな負担になることは確かです。医療保険と介護保険の違いに関するまとめ医療保険と介護保険は、いずれも公的なものと民間のものに分けられますが、年齢やその他の条件によって、利用できる場合と利用できない場合があることが分かりました。私たちが毎日の生活をしていく上で、公的医療保険と公的介護保険の加入義務を避けて通ることはできないため、これらの保障を受けた場合における自己負担金額をどのようにして確保するのか、できる限り若い内から考え、対策を取っておくことが大切だと言えます。

2019年06月18日

急な出費ですぐにお金を用意しなければならないなど、時間に余裕のない場面でカードローンを利用するケースは少なくありません。この記事では即日融資可能なカードローンをその特徴と併せてご紹介します。カードローンについてレイクALSA「レイクALSA」は新生銀行グループの消費者金融です。【レイクALSAの特徴①】最短60分融資融資まで最短60分、当日21:00(日曜18:00)までに契約手続きが完了すれば当日中に振り込まれます。【レイクALSAの特徴②】自宅への郵送物なしで利用可「カードなし」「WEB明細」を選択すれば自宅への郵送物はなく、審査結果や利用明細などは会員ページやメールでの確認となります。【レイクALSAの特徴③】初回契約時に無利息特典初回契約時に限り、契約翌日から「(借入額のうち5万円まで)180日間無利息」または「(借入額全額)30日間無利息」、いずれかの特典を受けられます。レイクALSA・カードローン概要2019年5月31日時点レイクALSAの特徴まとめ最短60分融資自宅への郵送物なしで利用可初回契約時に無利息特典SMBCモビットSMBCモビット「SMBCモビット」はSMBCグループの消費者金融です。【SMBCモビットの特徴①】最短30分審査・即融資可本審査が完了まで最短30分、平日14:50までに手続きが終了すれば当日中に振り込まれます(金融機関によっては24時間可)。【SMBCモビットの特徴②】急ぎ審査・書類提出による在籍確認可さらに急ぐ場合、ネットからの申込後にコールセンターへ電話すればすぐに審査を開始してもらえます(受付時間9:00〜21:00)。勤務先が休みで電話による在籍確認がとれないような場合、その旨をオペレーターに相談すれば書類提出による代替確認が認められる点は他社にはない特徴です。【SMBCモビットの特徴③】自宅への郵送物なしで利用可「WEB完結申込」を利用すれば申込から審査、利用まですべてネットのみで完結し、電話やカードの発行、契約書類の郵送なしで利用できます。ただし、WEB完結申込を利用するには三井住友銀行・三菱UFJ銀行・ゆうちょ銀行いずれかの口座が必要です。SMBCモビット・カードローン概要2019年5月31日時点SMBCモビットの特徴まとめ最短30分審査・即融資可急ぎ審査・書類提出による在籍確認可自宅への郵送物なしで利用可プロミス(SMBCコンシューマーファイナンス)プロミス「プロミス(SMBCコンシューマーファイナンス)」もSMBCグループの消費者金融です。【プロミス(SMBCコンシューマーファイナンス)の特徴①】最短60分融資融資完了まで最短60分、平日14:50までに手続きが終了すれば当日中に振り込まれます(金融機関によっては24時間可)。【プロミス(SMBCコンシューマーファイナンス)の特徴②】自宅への郵送物なしで利用可「カード郵送希望なし」「WEB明細」を選択すれば自宅への郵送物はなく、WEB上で契約が完結します。【プロミス(SMBCコンシューマーファイナンス)の特徴③】初回利用時に30日間無利息特典初回利用時に限り、初回利用日翌日から「30日間無利息」の特典を受けられます。プロミス・カードローン概要2019年5月31日時点プロミス(SMBCコンシューマーファイナンス)の特徴まとめ最短60分融資自宅への郵送物なしで利用可初回利用時に30日間無利息特典[adsense_middle]アコムアコム「アコム」は三菱UFJフィナンシャル・グループ(MUFG)の消費者金融です。【アコムの特徴①】最短30分審査・即融資可本審査完了まで最短30分、審査完了メールからの契約手続き完了後最短1分で指定口座に振り込まれます(指定した金融機関・曜日によっては翌営業日となる場合あり)。【アコムの特徴②】自宅への郵送物なしで利用可利用明細はWEB明細を選択できますが、カードは郵送されます。自宅以外での受取を希望する場合には自動契約機または店頭窓口での受取を選択できます。【アコムの特徴③】初回契約時に30日間金利0円特典初回契約時に限り、契約翌日から「30日間金利0円」の特典を受けられます。アコム・カードローン概要2019年5月31日時点アコムの特徴まとめ最短30分審査・即融資可自宅への郵送物なしで利用可初回契約時に30日間金利0円特典アイフルアイフル「アイフル」は東証1部上場、他の金融グループなどに属さない独立系の消費者金融です。【アイフルの特徴①】最短30分審査・即融資可本審査完了まで最短30分、審査完了後スマホアプリを利用したATM借入や振込などの方法ですぐに融資を受けられます。【アイフルの特徴②】自宅への郵送物なしで利用可WEB契約時に「カードレス」「口座振替(自動引落)を選択すれば、自宅への郵送物なしで利用できます。スマホアプリがカードとなり、セブン銀行ATMで原則24時間365日借入・返済できます。【アイフルの特徴③】初回契約時に30日間無利息特典初回契約時に限り、契約翌日から「30日間無利息」の特典を受けられます。アイフル・カードローン概要2019年5月31日時点アイフルの特徴まとめ最短30分審査・即融資可自宅への郵送物なしで利用可初回契約時に30日間無利息特典即日融資可能なカードローンに関するまとめどうしてもすぐにお金を用意しなければならない場合、即日融資可能な消費者金融は便利です。ただし審査に通らず融資を受けられないケースや、勤務先が休みで在籍確認がとれない、審査回答時間外などの理由で融資が翌営業日以降となるケースもあり、必ず即日融資を受けられるとは限りません。また借入金額が大きくなれば利息負担も大きくなります。カードローンを利用する際には必ず正規の業者を利用し、できる限り短期的な利用に留めることが大切です。

2019年06月11日

年金と聞くと老後に貰えるお金程度と思っている人も少なくないと思いますが、障害状態になった場合や亡くなった場合にも年金支給されることはご存知でしょうか。出産前後に生命保険の加入を検討した人も多いと思いますが、生命保険だけでなく公的年金からも支給される額が少なくありません。 今回は、遺族年金と障害年金についてお伝えします。 遺族年金は年金加入者が亡くなったときに遺族に支給遺族年金は年金加入者が死亡したときに、亡くなった方と生計維持関係にある遺族に支給されます。加入しているが国民年金か厚生年金によって遺族の要件や支給額が異なります。亡くなった方が自営業・フリーランスの場合は遺族基礎年金が、会社員・公務員・団体職員等の場合は遺族基礎年金と遺族厚生年金が遺族に支給されます。 主な概要は次のとおりです。あくまでも簡単に説明するための概要ですので、詳細は厚生労働省のホームページや最寄りの年金事務所でご確認ください。なお、下記の年齢や金額等は2019年4月時点の制度を基準としております。 【遺族基礎年金】国民年金の加入者等が亡くなった時に、生計維持されていた子どものいる配偶者または子どもに遺族基礎年金が支給されます。遺族年金の支給される対象の子どもは、18歳になって最初の3月31日まで(一般的な高校卒業まで)となり、大学・専門学校の通学時期には支給されない点は覚えておきましょう。 遺族基礎年金の支給額は年間781,000円に対象となる子どもの人数の加算(第1子・第2子は各224,500円、第3子以降は各74,800円)がされます。例えば、お子さんが2人の場合の遺族基礎年金の支給年額は、781,000円+224,500円+224,500円=1,230,000円となります。 【遺族厚生年金】厚生年金保険の加入者等が亡くなった時に、生計維持されていた配偶者・子どもに遺族厚生年金が支給されます。配偶者・子どものいない場合は父母や孫、祖父母が受け取る場合もあります。会社員・公務員・団体職員等の場合は遺族基礎年金も合わせて支給されます。 遺族厚生年金の支給額は、老齢厚生年金の報酬比例部分(目安の金額はねんきん定期便にある厚生年金保険の加入実績に応じた年金額)の4分の3相当額となります。しかし、多くの場合は300月(25年)未満であるため、最低でも25年分としてプラスの修正がされます。 例えば、35歳(勤続年数12年)・報酬比例部分が30万円のご主人が亡くなった場合は、30万円×4分の3=22.5万円でなく、勤続25年と修正された62.5万円×4分の3=46.8万円が遺族厚生年金の支給額となります。 上記以外にも寡婦年金や、中高齢寡婦加算、経過的寡婦加算などの対象となる子どものいない場合や年齢が高齢になった場合の制度もあります。 障害年金は年金加入者が所定の障害状態になった時に支給障害年金は病気やケガを原因として障害となった際に支給される年金です。障害となった病気やケガの初診日に加入していた年金制度から支給され、自営業者等は障害基礎年金、会社員等は障害厚生年金となります。 障害の程度に応じて支給額は変わります。障害基礎年金の支給額は、1級で975,125円+子の加算、2級で780,100円+子の加算となります。子の加算は遺族基礎年金と同じく18歳の3月までが対象で、第1子・第2子は各224,500円、第3子以降は各74,800円です。 遺族厚生年金の支給額はは1級で(報酬比例部分×1.25)+配偶者加給年金額、2級で報酬比例部分+配偶者加給年金額、3級で報酬比例部分(最低保証額は585,100円)となります。報酬比例部分は、遺族基礎年金と同様に期間が短い場合も25年分としてプラスの修正がなされます。 ねんきん定期便は確認をしよう遺族年金にしても障害年金にしても、公的年金に加入している限り対象となった場合は利用できる制度ですが、保険料未納の場合には需給対象とならない可能性もあります。そのためにも現在加入している年金制度を確認して、万一の場合にどの程度の遺族年金や障害年金が支給されるか確認をすると良いでしょう。 特に生命保険の加入や見直しを考えている人は、まず公的年金から支給される額を確認したうえで、不足している金額を生命保険で補うと、無駄な保険料を払うことを防げます。生命保険の見直しを考えていない人もねんきん定期便が届いたときには確認することをおすすめします。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年06月01日

保険会社はとにかく不安をあおって、不要な保険に勧誘しがち。為替リスクがあったり、そもそも手数料が高く設定されていたり、公的な制度で十分なことも。大事な虎の子、奪われないで!「『2人に1人はがんになる時代です』と言われると不安のあまり、医療保険やがん保険に入りたくなります。さらに、『預金ではお金が増えません』と言われ、老後資金を準備するため、終身保険などに入る人もいます。長生きリスク、認知症などあらゆる“不安”をかきたてられて、営業マンに勧められるまま、たくさんの保険に加入し、1カ月で何万円も費やしている人を見かけます。老後が長くなるこれからの時代、なるべく早いうちに『本当に必要な保険』を見極める必要があります」そうアドバイスするのは、『「保険のプロ」が生命保険に入らないもっともな理由』(青春新書プレイブックス)の著者で「保険相談室」代表の後田亨さん。すべての保険が「ムダ」というわけではない。たとえば、自転車の賠償責任保険や、火災に備える保険など、巨額のお金が必要になるケースには保険が役立つという。「子どもが大学を卒業するまでといった一定期間の死亡に備える『定期保険』、病気で長期間仕事ができなかったときに備える『就業不能保険』、または相続対策のために加入する『終身保険』などは、検討に値する保険といえますが、ほかの保険はどうしても必要とは思えません」(後田さん・以下同)必要性が疑われる保険に保険料を支払い続けるよりも、貯蓄も含めて、有効なお金の使い道を選んだほうがいいという。「子どもが独立する前であれば、生活費や学費がかかりますので、公的な遺族年金の不足分を死亡保険金でまかなう、という方法もありますが、すでに独立していれば、妻の生活費だけ考えればいいので、保険は必要ないでしょう。まずは受け取れる遺族年金がいくらになるか計算すること」遺族は受け取る死亡保険金は、一定額、非課税になるので、終身保険は相続対策には有効だが、葬式を挙げる程度の死亡保険金であれば、中途解約時にお金が減るリスクなどもあるので、現金で持っていてもいいという。■“2人に1人はがんになる”と病気への不安をあおる言葉に注意入院一時金、入院・手術給付金などが受け取れる「医療保険」も不要だという。加入が義務づけられている健康保険によって、治療費に何十万円、何百万円とかかっても、治療費の自己負担額3割の上限を超えたら、超過分が払い戻される「高額療養費制度」が使える。平均的な所得の世帯で1カ月100万円の医療費がかかったとしても、自己負担分は約9万円で済む。「最近は入院期間が短くなってきているので、入院給付金が受け取れるタイプの医療保険に加入しても、保険を請求する機会が減ってきています。また、『2人に1人はがんになる時代』と、がんへの不安をあおって、『がん保険』への加入も勧められますが、そもそも2人に1人ががんにかかるのは、男女ともに80歳以降からなのです。しかも、高額療養費制度はがん治療にも適用されます。複数の保険会社の調査や医療関係者の情報では、一般的な費用負担は50万円程度のことが多いです」最近は、「65歳以上の5人に1人は認知症になる」などと認知症へのリスクに備える「介護・認知症保険」が登場している。認知症と診断されたら一時金がもらえる、年額60万円など年金で受け取れるタイプがあるが、50代以降で加入すると保険料が高くつく。また、現在50歳の人が加入したとすると、認知症になって一時金が受け取れるのは30年ぐらい先の話なので、お金の価値も変わり、医療も進歩している可能性がある。加入後の健康状態で保険料が再計算されたり、還付金が受け取れたりする「健康増進型」の医療保険もあるが、健康増進のための努力は保険契約に縛られなくてもいいはずだ。それでも医療保険に入りたいという人には、保険料が掛け捨ての「都道府県民共済」がある。「『入院保障2型』では、月々2,000円の掛金で、1日1万円の入院給付金があります。剰余金は『割戻金』として、例年30%くらい、加入者に還付されていますから、実質的な掛金は月1,400円程度で済みます。老後までの期間、共済で負担を抑え、その後は健康保険を利用するのが一番と考えても大丈夫です」公的保険や公的年金など、将来受け取れるお金を計算してみると、それを補う預貯金があれば十分だということがわかる。さまざまな“不安”をあおる言葉に気をつけて!

2019年02月20日

今回のお話は住宅ローン本審査を通過し、いよいよ融資!しかし、そこまでに、やってはいけない事をご紹介致します。ひょっとすると、「融資出来ません!」と言われてしまう事もありますので、是非ともチェックしてみて下さいね。融資実行までにやってはいけない事とは?まず、やってはいけない事を纏めました。退職転職新規借入が増える支払いが遅れる法的手続きを行う虚偽の申告がばれる病気となって団信に入れなくなる死亡してしまうなぜやってはいけないのでしょう。それぞれ理由をお話していきますね。1.退職してはいけないこれは事前審査から本審査と勤務していた会社を退職してしまった場合です。理由は明白ですね。支払い能力が無いと判断されてしまいます。職業選択の自由はあるかもしれませんが、融資実行前に退職は出来る限り避けたい所です。2.転職してはいけない上記退職よりも問題無さそうではありますが、実際には融資が出来ない事例になります。事前審査、本審査の書類には今までの勤務実績や年数、年収が記載されていました。しかし、勤務先や年収が変わる事により支払いに関する懸念が出てくる訳です。勤続年数もリセットされ1年未満となりますし、勤務先の規模も場合によっては大手から中小へと変わるかもしれません。また何より年収も以前よりも低くなる可能性も高い。もちろん貰っていないお給料をアバウトに申告しなければなりません。つまり返済能力に変化が生じた為、実行は難しくなるという理由です。3.新規借入が増える前回記事でも書きましたが、信用情報に数字の変化があった場合です。これまでの残高が減っていれば何ら問題はありませんが、逆に事前審査、本審査時よりも借入が増加している場合は要注意です。過去に住宅を購入するとご相談のあったお客様ですが、事前審査、本審査は何事も無く通過しました。しかし、次にお会いした際に??あれ?車が変わってる??代車でも無く、住宅ローン通ったから、車を購入されたとの事でした。購入方法は何とローン!!誰が見ても高級車に入る車両でしたので、そこそこ良いお値段だと思われますが、結果、融資出来ない事態になってしまったという訳です。あくまでも、審査を通過したタイミングでの借入残高で問題無いのに、そこから、上乗せで別ローンは返済能力、返済負担率に変化が生じますので、厳しいものになります。またクレジットカードでのお買い物も注意が必要です。これも借入と見なされるケースもあります。金額が少額だから大丈夫!と思っていても、何かの間違いで引落しが出来なかった場合、信用情報に異動情報が載る事も考えると、融資実行まではお買い物も控えておいた方が無難だと筆者は思います。4.支払いが遅れるこれまでに組んでいるローン等の返済が遅れ、異動情報が載ってしまったケースです。事前審査、本審査までは問題無い取引であっても、引落日を間違えていたとか、残高不足で一部引落できなかった、といった遅延情報が発生すると融資にはかなりマイナスイメージとなります。異動情報もどんな内容が記載されるかにもよりますが、払拭するまでは時間と労力を要しますので、どんな金額でもくれぐれも引落だけはきちんとしておきたいですね。5.法的手続きを行うこれは、破産や債務整理、差し押さえといった、法律に則った手続きを行ったケースです。さすがに破産や債務整理となれば、ある程度の借入がある為、事前審査で通らない事が殆どかと思いますが、場合によっては自分の借入ではなく、他人の連帯保証で返済できない為、着手するといった方もいらっしゃいます。また再三に渡る督促を無視してしまい、給与や資産等の差し押さえが実行されると、確実に融資はして貰えません。これらの情報は当然信用情報に紐づきます。結果お金に関してルーズと思われ、返済が滞る可能性は極めて高い、または出来ない為、融資直前でストップがかかってしまう事になります。6.虚偽の申告がばれるこれは事前審査の段階でやってはいけない事に該当しますが、時として、誤った情報で事前審査に臨んでしまい、後日「誤ってました」となるケース、または銀行側からの指摘です。借入を行うに当たって「金銭消費貸借契約」という契約を結びます。契約ごとに於いて、相手方を欺く行為は犯罪となってしまいます。(もちろん最初から欺く為に申し込む方はいらっしゃらないと思います)軽微なものから、重大なものまで、様々ですが、貸出金融機関は「マネーロンダリング」等にも細心の注意を払う義務があります。例え軽微であっても、重大な事態に発展させない為にも徹底的に2重3重とチェックされます。その上での指摘となると、心証も悪くなってしまいます。これくらいバレないだろうと思っていても、虚偽の申告は絶対に止めておきましょう。7.病気となって団信に入れなくなる団信とは団体信用生命保険の事で、住宅ローン債務者は加入が必須(義務)となります。これが融資条件なくらい絶対重要なんです。(住宅支援機構での借入の場合は必須ではないです)そもそも団信とは、借入している方が、万が一亡くなった際、住宅ローンの残債を保険で全て賄うものになります。大変有効な保険だと言えますが、「保険」ですので、健康状態が良好でなければ、引受すらできない事もあります。団信に入れない=融資出来ないという事になってしまします。金融機関は確実に融資金額を回収する為にこの保険加入を義務付けるわけですね。筆者も保険代理店で仕事していますが、健康状態はコントロールできません。別の話ではありますが、住宅を購入するご相談を受け付ける際に「住宅を買うタイミングはいつが良いですかね?」と聞かれる事もあります。その際には「健康であるうちに買いましょう」とお伝えします。銀行は病気した方には融資してくれません。もしかしたら、明日、大きな病気が見つかるかもしれませんし、何が起こるか分かりません。ご相談のお客様には「病気は選べません」と常々お伝えしています。いつ病気になるのか、なりたい病気はといった事は選択できないのです。だからタイミングを見計らっても、健康が阻害されていれば、住宅ローンすら通らない事もあり得ますので注意しておいて下さいね。8.死亡してしまうこれは融資実行前に亡くなるケースです。やってはいけないと言うより、予期せぬ出来事でしょうか。当然契約になりますので、契約のお相手方がいなければ契約自体成立しません。残念ながらこのケースですと融資は難しいですね。デメリットって何?ここまで、本審査での承認が覆るケースを書いてきました。余程の事が無い限り覆る事はありませんが、極めてレアなケースだと言えます。逆に上記の事が無ければ問題無いと思って頂いても構わないと思います。もしも「やってしまった!」となった場合どうなるのでしょうか?融資実行前の落とし穴!まずはハウジングメーカーや工務店さんを決めて、話はスタートします。具体的な打合せ等はここでは割愛します。お金の動きとしては、事前審査、本審査も承認、最後に金銭消費貸借契約を交わし、融資実行となります。この融資実行の前にストップがかかる訳です。もう読んでいてお分かりになった方もいるかと思いますが、住宅は完成してしまっています。つまり、ハウジングメーカーさんや工務店さんに支払いが出来なくなってしまう訳です。家は完成したのに、借りる事が出来ず、支払えない!!!!!これは大変な事ですね。こうならない様にする為にも、一事が万事だとお考え頂ければと思います。まとめ今回は審査通過後のお話を書いてきましたが、実際にあったお話でもあります。こうならない様にする為、ハウジングメーカーさん、工務店さんはアドバイスとして一言添えて下さいますが、中には担当者が経験不足で、アドバイスもままならない事だってあります。「知識は身を助ける」といった格言がある様に、知っておいて頂きたい事例でした。参考になればと思います。

2018年12月13日

富士通は3月4日、三井住友銀行の融資電子契約システムを構築し、2016年2月より稼働を開始したことを発表した。同システムは、電子署名を活用したことで、取引印の押印に関わる時間や場所の制約を受けずに契約手続きを進めることが可能となり、Web上で一連の契約手続きを完結できるシステムとなっている。これにより、融資の契約手続きに要する期間を短縮することが可能となったとしている。また、タッチパネルディスプレイを活用した新たな融資事務管理システムも構築。点検の効率・精度向上、および電子契約書類の点検から保管までの一貫したペーパーレス化を実現するという。今回、業務プログラム開発支援ツール「FUJITSU Software Interdevelop Designer(インターデベロップ デザイナー)」とアプリケーションフレームワーク製品「FUJITSU Software INTARFRM(インターファーム)」をベースにシステム構築されている。同社によると、融資取引における電子契約の導入は、邦銀初の取り組みだという。

2016年03月07日

NTTデータは12月8日、個人番号カード(マイナンバーカード)の公的個人認証サービスを活用した本人確認ソリューション事業を開始した。本ソリューションは、個人番号カードのICチップを端末で読み取り、中に格納されている公的個人認証アプリケーションを利活用して、オンラインでの確実な本人確認を可能とするソリューション。民間企業における本人確認業務に必要とされる「確実な本人確認」や「証跡データの保管」などの機能を備えたシステム開発を、顧客企業などの既存システム向けに提供される。当該システム開発に加え、2016年度上期をめどに本人確認サービス「BizPICOR」としてクラウドサービスでの提供も予定されている。オンラインでの確実な本人確認により、本人確認業務に費やす工程や期間が短縮できるため、オペレーションとコストの改善が期待できることが本ソリューション導入のメリットとなっている。また、従来の本人確認業務に伴っていた書類紛失リスクなどを、公的機関が保証する電子証明書の活用によって低減することで、コンプライアンスの強化にもつながる。さらに、署名検証者としての総務大臣認定およびシステム審査に対応可能なソリューションとして提供されるため、署名検証者に求められる申請手続きにかかる対応が減り、コストや開発期間の削減も期待できる。本ソリューションが提供する、企業の本人確認に必要な機能は「署名用電子証明書を利用した確実な本人確認機能」「利用者証明用電子証明書を利用したセキュアな利用者認証機能」「証跡データ保管機能」「証明書失効通知管理機能(オプション)」の4つ。今後同社は、本人確認だけでなく、公的サービス利用時の資格確認やインターネット上でのログインにおけるセキュア認証といった利用者の認証を必要とするさまざまなサービスへの展開を図り、また、政府で検討されている「ワンカード化」を見据えて、多岐にわたる利用シーンでの本人確認に利用できるよう、追加機能の開発や、技術検証を通じた幅広い分野への展開を推進していく構えだ。さらには、将来的な個人番号カードの読み取り端末の普及に合わせて、スマートフォン・タブレットといった生活者に身近な携帯端末への対応も順次実施することにより、さまざまな利用シーンにおける本人確認に利用できるよう本ソリューションの展開を進めていくとしている。

2015年12月09日

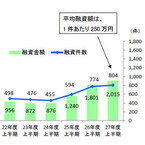

日本政策金融公庫(日本公庫)はこのほど、同社が取り扱う「国の教育ローン」のうち、海外留学資金の2015年度上半期融資実績が804件(前年同期比104%)、20億円(同112%)となり、件数・金額ともに増加したと発表した。文部科学省が2015年2月に発表した集計結果によると、日本人の海外留学者数は、最新データの2012年では6万人を超えやや持ち直したものの、2004年(約8万3千人)をピークに減少傾向が続いている。一方、日本政府観光局によると、2015年の訪日外国人数は10月までの累計(1631万人)が、すでに年間で過去最高だった昨年(1341万人)を超える勢いとなっている。さらに、2020年には東京オリンピック・パラリンピックの開催が決定しており、「日本の魅力を世界に発信する好機といえる」(日本公庫)。政府は、「日本再興戦略」において、2020年までに日本人留学生を12万人に倍増させることを目指しているが、「国の教育ローン」のうち、海外留学向けは1件あたりの平均融資額が250万円と、その他の国内の高校・大学向け(123万円)に比べて2倍になっており、「経済的負担の重さが伺える」(日本公庫)。日本公庫は、一昨年5月及び昨年4月に海外留学者向けに制度を拡充し、支援を強化。例えば、海外留学資金を目指す場合の世帯年収(所得)の上限は、子供の人数が1人または2人の場合990万円(770万円)。また、海外留学資金として利用する場合の融資限度額は450万円へ拡充している。日本公庫は、「政策金融機関として、引き続き『経済的負担の軽減』と『教育の機会均等』を目的に、留学を目指す人をはじめ教育資金を必要とする人を積極的に支援していく」としている。

2015年11月24日

三井住友銀行16日、ブックオフコーポレーションに対し「SMBCなでしこ融資」を実施したと発表した。○ブックオフコーポレーションは女性の活躍が進んでいる「女性活躍の先進企業」三井住友銀行によると「女性の活躍推進への取組みを積極的に推進している顧客は多数おり、このような顧客に融資実行時に顧客の女性活躍推進の取組状況を独自の基準で"見える化"し、現状の取組状況の分析や今後の課題、その課題への取組事例などを提供する融資商品が『SMBCなでしこ融資』」だという。"見える化"は、基準の客観性および信頼性を確保するため、2012年度より経済産業省と東京証券取引所が共同で実施している「なでしこ銘柄」の選定業務を受諾するなど、豊富な知見を有する日本総合研究所に業務を委託しているという。このたび対象となった、ブックオフコーポレーションに対する診断結果は、女性の活躍が進んでいる「女性活躍の先進企業」となったとしている。○ブックオフコーポレーションの取組み(1)社長と女性社員との対話を契機に、2012年より「働きやすい職場づくりプロジェクト」を発足。プロジェクト実施の成果として、「勤務地選択制度」「社員再雇用制度」「リフレッシュ休暇」などを2014年に導入。「社員再雇用制度」では、退職時のグレードを引き継いで従業員を再雇用するため、育児などを理由に退職した従業員が、キャリアをリセットすることなく活躍できる機会を創出。(2)パートタイマー・アルバイトスタッフのキャリアパスプランを導入し、キャリアアップできる体制を整備するとともに、能力やキャリア意識向上のための施策を各店舗で実施。パートタイマー・アルバイトスタッフから正社員への登用も積極的に推進し、毎年度数十名のパートタイマー・アルバイトスタッフを正社員へ登用。(3)パートタイマーから正社員への転換、その後さらに取締役にまで登用された実績があり、性別や雇用形態を問わず、能力や意欲の高い社員には、責任あるポジションにつく機会を提供。さらに同社では、今後のさらなる女性活躍推進に向けて、経営トップである代表取締役社長の松下展千氏が、「ブックオフグループは、お客さまや地域の方々の多様なニーズにお応えするため、女性活躍推進に積極的に取組み、社員一人一人の個性を尊重し、全従業員がやりがいや働きがいを感じて、安心して働ける環境を整備していきます。」と宣言し、具体的な取組みの進化に向けた目標として、女性の採用を強化し、女性採用比率40%以上を目指す女性社員を、2020年までに2015年3月期比で1.5倍に増やす店長以上の女性社員比率を、2020年度までに20%以上にする柔軟な働き方に対応した制度の導入を進めるをコミットしているという。三井住友銀行では、SMBCなでしこ融資により、顧客の女性活躍推進に向けた取組みを「金融を通じて応援していく」としている。

2015年10月22日

三井住友銀行は13日、当座借越の極度契約、証書貸付の金銭消費貸借契約などの融資契約を電子署名の技術を用いた「電子契約」にて、Web上で締結可能にするサービスの提供を、2016年2月より開始する予定と発表した。邦銀では初の取組みだという。(※1)電子契約とは、一般的に、契約は「紙文書に署名(記名)・押印する」ことで取り交わされることが多いが、それを「電磁的記録に電子署名を行う」ことで、インターネット経由で行うもの。電子署名及び認証業務に関する法律(「電子署名法」)に基づき、「紙文書」を「電磁的記録」に、「署名(記名)・押印」を「電子署名」に代えることで、顧客のニーズに合わせた、改ざんなどの観点からも安全といえる方法で契約を締結することが可能。○顧客の利便性向上のため「電子化」サービスを提供「電子契約」の足掛かりとして、5月より当座借越における極度枠内での借入の申込みをWeb上で可能とする「Web借越サービス」(※2)の取扱いを開始しており、「ペーパーレス化」、「来店不要」、「取引状況の見える化」など、顧客の業務効率化に役立つ取組みを開始しているという。(※2)Web借越サービスとは、5月より取扱いを開始した特殊当座借越契約の、極度枠内での借入の申込みをWeb上で可能とするサービス。極度枠内での新たな借入の申込みだけでなく、借入の継続や返済の申込み、残高や申込み後の処理状況などの照会が可能。特殊当座借越利用請求書の受け渡しがなくなることで、顧客の負担を軽減するとともに、Webの利点を生かし、スピーディな対応を実現。融資取引では「契約は紙文書に署名(記名)・押印する」という慣行が根強くあるが、一般商取引では契約の電子化が進んでおり、融資取引においても、さらなる顧客の利便性向上のため「電子化」サービスを提供することとしたという。三井住友銀行によると「Web上で締結が可能になるため、ご来店の必要がなくなる。また、これまで行員がお客様のところへ伺うケースもあったが、行き来の時間も不要となるため、お客様にとっては安全に、かつ時間的にも手続き的にもより利便性が高まる」としている。同行は、電子契約を活用することにより、古い慣行や常識を塗り替え、「紙文書も不要、署名(記名)・押印も不要」という新しい融資取引のかたちを創造するとともに、さらなるITの活用により、今後も顧客に対して、様々なメリットを産み出すソリューションを提供していくとしている。

2015年10月15日

三井住友銀行は6日、三井住友建設に対し「SMBCなでしこ融資」を実施したと発表した。○三井住友建設は今後女性活躍が期待できるグロース企業三井住友銀行によると「女性の活躍推進への取組みを積極的に推進している顧客は多数おり、『SMBCなでしこ融資』は、このような顧客に、融資実行時に顧客の女性活躍推進の取組状況を独自の基準で"見える化"し、現状の取組状況の分析や今後の課題、その課題への取組事例などを提供する融資商品」だという。"見える化"は、基準の客観性および信頼性を確保するため、2012年度より経済産業省と東京証券取引所が共同で実施している「なでしこ銘柄」の選定業務を受諾するなど、豊富な知見を有する日本総合研究所に業務を委託しているという。このたび対象となった、三井住友建設に対する診断結果は、「今後、女性活躍が期待できるグロース企業」となったという。○三井住友建設の取組み(1)社員区分変更制度を設け、本人の意向に応じて、全国転勤型の総合職と勤務地限定型の総合職を選択できるようにするなど、柔軟な対応を実施しているほか、意欲や能力が高い社員に対しては、一般職から総合職への区分変更を可能とし、より責任あるポジションにつく機会を提供。(2)社外取締役に女性を登用し、経営幹部への多様な人材登用を進めているほか、多様な働き方の実現に向けて2014年から「時短プログラム」を設け、管理職の人事評価に部下の時間外労働の取組み度合いを反映する制度を導入し、労働時間の適正化や年次有給休暇の取得率向上などに結実。(3)育児休業開始日より10営業日を有給化することによって、男性社員も含めて育児休業の取得を促すとともに、現場所長も含めた管理職向けのダイバーシティ研修や女性部下をもつマネージャー向けの研修を始めるなど、男性社員も含めた意識改革を実施。さらに三井住友建設では、今後のさらなる女性活躍推進に向けて、経営トップが「当社は、経営理念のひとつに『社員活力の尊重』を掲げ、多様な人材が活躍できる企業風土づくりを進めています。なかでも、女性活躍推進は当社の持続的な成長に不可欠なものであり、女性が積極的にこの業界へ進出し活き活きと活躍できるよう、各種制度の見直しやキャリア形成支援を行うとともに、ワークライフバランスの実現や、すべての社員が能力を十分発揮できる働きやすい職場環境づくりに積極的に取り組んでまいります」と宣言している。具体的な取組みの進化に向けた目標として、今後の新卒採用者における女性総合職の比率を15%以上とする。また、女性が活躍できる職域の拡大を推進。技術系女性社員ならびに女性管理職を2019年度までに2014年春から倍増、2024年度までに同3倍以上にすることを目指す。女性のキャリア形成支援のための教育と研修を実施。仕事と家庭の両立支援策の充実を図る。三井住友銀行は、既に20社弱の顧客に「SMBCなでしこ融資」を実施しており、このような「SMBCなでしこ融資」は大手銀行では同行だけだという。8月28日に国会で「女性活躍推進法」が成立したこともあり、顧客の女性活躍推進に向けた取組みの意識も高まっていくことが予想される。同行としても、「今後も金融を通じて応援していく」としている。

2015年10月07日

米国で最大級のオンライン融資仲介サービスを提供するSocial Finance,Inc.(ソーファイ)とソフトバンクグループは10月1日、ソフトバンクグループ主導でソーファイの既存株主と合わせて総額10億米ドル(約1,200億円)の出資をソーファイに行うと発表した。ソーファイはオンライン融資仲介サービス提供における先駆者で、米国最大級の学資ローンのリファイナンス提供業者として、これまでのローン貸付実績は40億米ドル(約4,800億円)以上。同社は、優秀な人材向けの学資ローンのリファイナンス、住宅ローン、住宅ローンのリファイナンス、個人ローンを提供している。出資により、ソーファイのこれまでの調達額は総額14億2,000万米ドル(約1,704億円)となる。同社は2014年より事業を黒字化している。同社にとって今回の資金調達は、2015年2月に実施したシリーズDから程なくしてのシリーズEの調達で、米国フィンテック業界の調達ラウンドとしては過去最大の調達額。この出資によりソーファイは、従来の銀行取引サービスに満足できなかった優秀な人材を対象とした融資仲介サービス提供業者として、事業成長を加速させていくとしている。

2015年10月03日

トモニホールディングスグループの徳島銀行と香川銀行はこのたび、創業・第二創業に対する取組み強化の一環として、創業・第二創業向け融資商品(以下創業融資商品)の取扱いを開始するとともに、日本政策金融公庫(国民生活事業、以下日本公庫)との連携・協調を通じた創業支援体制を強化したと発表した。○大規模な創業案件にも対応できるよう融資金額の上限を20百万円に設定地域金融機関として「地方創生」に対する取組み強化と地域経済の活性化を金融面から支援することを目的として、創業融資商品の取扱いを開始した。特徴は、大規模な創業案件にも対応できるよう融資金額の上限を20百万円に設定。また、創業向け融資の形式としては全国的にも事例の少ないという当座貸越を用意した。地域経済の活性化を図るためには、事業先数の増加が不可欠であり、起業により地域の雇用吸収を図るなど、地域経済への貢献が認められる事業者を強力に支援していくという。このたびの創業融資商品の取扱い開始に併せて、多数の創業向け融資実績を有する日本公庫との連携・協調体制も強化したという。具体的には、徳島銀行又は香川銀行(以下各行)と日本公庫が協調融資を行う場合の証書貸付形式の融資利率について、各行の所定利率から年0.5%の優遇が受けられるという。日本公庫との連携・協調に伴い、各行と日本公庫が相互に創業支援のノウハウを補完・共有することによって事業計画書の作成支援など、質の高い金融サービスをワンストップで提供することが可能となるとしている。トモニホールディングスグループでは今後とも、創業等への支援に積極的に取組み、地域経済の活性化を支援していくとしている。

2015年09月03日

愛知銀行は8月4日、ローソンと連携して、違約金請求権に質権設定することで、コンビニエンストア店舗建築に伴う造成費用を融資したと発表した。○保証金や不動産担保に依存しない新たなスキームローソンにとっても全国初の事例となるという。このたびの取組みは、ローソンと連携し、保証金や不動産担保に依存しない新たなスキームであり、貸主・借主双方の資金効率の向上に繋がるとしている。愛知銀行は、これからも地域の顧客の役に立てるサービスの提供・提案を行っていくとしている。○違約金請求権に質権を設定することで融資取組みを決定(1)不動産有効活用を考えていた不動産所有者と、新規出店を考えていたローソンが事業用定期借地契約を締結(建物はローソンが建築)(2)資金効率を上げたい双方から、新たなスキームでの資金調達について相談(3)ローソンと不動産所有者との間で締結された事業用定期借地権の解約に伴う違約金請求権に質権を設定することで融資取組みを決定

2015年08月05日

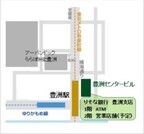

りそなグループのりそな銀行はこのたび、11月をめどに、近年著しい発展が続いている豊洲エリアに公的資金完済後初となる「豊洲支店」を新規開設すると発表した。○顧客の住宅ローンや資産運用、資産承継などに関する要望にワンストップで応えるこの豊洲支店は、個人向け店舗として、顧客の住宅ローンや資産運用(投信・保険)、資産承継(相続・遺言等)などに関する要望にワンストップで応えることができる拠点として、幅広いソリューションを提供していくという。○いつでもどこでも利用できる「オムニチャネル構想」の具現化に向けた戦略店舗としてスタートペーパーレス、印鑑レス取引の拡大認証を利用した取引を拡大する。貸金庫についてもキャッシュカード1枚で入室できるようになり、手続きが便利になるリモート対応による高度なコンサルティング機能の提供タブレット端末などのリモートツールを活用し、本部のコンサルタントと豊洲支店を結ぶことで、いつでも高度なコンサルティング機能を提供する原則年中無休型店舗である「セブンデイズプラザ」として営業平日の夕方や休日も営業することで、平日の日中に銀行窓口を利用することが難しい個人の顧客も、会社帰りや休日の買い物ついでに気軽に相談できる。また、キッズコーナーを設け、子ども連れの家族にも安心・落ち着いて相談できる空間を用意する○豊洲支店の概要名称:りそな銀行豊洲支店所在地:東京都江東区豊洲三丁目3番3号(豊洲センタービル2F)営業開始日:2015年11月をめどに開設営業時間、開設日などの詳細については改めて告知するとしている。

2015年07月15日

常陽銀行はこのたび、創立80周年事業の一環として「女性の活躍」を応援するための融資商品を新設したと発表した。○企業向けの融資商品「常陽サンフラワー」と女性向けマイカーローンの取扱い開始同行は、これまでも女性が生き生きと活躍するために、女性向けのフリーローン「フリーパレット」や「女性の顧客向けサイト(愛称J-Palette))などの商品・サービスを提供してきたという。このたび、女性の活躍推進に積極的な企業向けの融資商品である「常陽サンフラワー」と女性向けマイカーローン「Oh! My Car!」(オー!マイカー!)の取扱いを開始する。なお、「常陽サンフラワー」は、同行が新事業創出支援の一環として取組む「第3回常陽ビジネスアワード」において受賞した大学生(常磐大学)のビジネスプランを参考に商品化したものだという。同行は、今後とも女性のライフスタイルに合わせた充実した商品・サービスを提供し、女性の活躍を積極的に支援していくとしている。

2015年07月09日

住宅金融支援機構は1日、「財形住宅融資」の貸付金利の引き下げ措置を開始した。2016年3月31日までに、子ども等を扶養する勤労者が同融資を申し込んだ場合、当初5年間の適用金利を年0.2%引き下げる。○1997年4月2日以降に出生した子ども等の扶養者が対象東日本大震災特例措置の対象となる場合は、融資額のうち3,060万円(被災親族同居の場合は3,690万円)を超える部分が金利引き下げの対象になる。6年目以降の適用金利については、子ども等を扶養する勤労者の貸付金利引き下げ特例措置が適用されない場合と同様となる。子ども等を扶養する勤労者とは、健康保険等において、本人または配偶者が被保険者等で、1997年年4月2日以降に出生した子ども等を扶養する人を指す。なお、中小企業勤労者貸付金利引き下げ特例措置との併用はできない。財形住宅融資は、返済の開始から終了までの全期間、5年ごとに適用金利を見直す5年固定金利制の融資。財形貯蓄残高の10倍(最高4,000万円)まで、所要額の90%を限度として融資を受けることができる。また、フラット35や財形以外の機構融資と併せて利用することが可能となっている。

2015年07月01日

りそなホールディングスは25日、国から資本注入を受けた公的資金の全額を返済したと発表した。2003年6月の預金保険法による公的資金の注入を受け、実質国有化されて以来、ピーク時で3兆1,280億円に上った公的資金は12年かけて完済された。同社は、国民、取引先、株主に対して感謝を表明するともに、今後は「お客さまの喜びがりそなの喜び」という基本姿勢を崩すことなく、地域の利用者に最も支持される金融サービスグループを目指していくとしている。

2015年06月26日

・ 「老後が不安」なママ世代の、不安の本当の正体とは? ・ 年金、私は結局いくらもらえるの? の続きです。私たちが、年金で知りたいことは、「自分は、どこから、いくらもらえるの?」ということ。だったら老後のための資金を、もらえる先ごとに「公的年金」「企業年金」「個人の蓄え」に分けて考えてみると、全体像が把握しやすい。今回は、もっとも多くの人に関係がある、公的年金で知っておくべきポイント4つについて、年金のプロ、大江英樹さんにお話を伺った。■サラリーマン家庭が特に覚えておきたい、公的年金のポイント4つ「サラリーマン家庭の方は、公的年金について以下のポイントだけはしっかり覚えておいて下さい」と、大江さん。<ポイント1>公的年金は終身給付国から支給される「基礎年金」と「厚生年金」は、一生涯受給できる終身年金だ。基礎年金は、平成26年4月時点では年額で77万2,800円(保険料を満額払い込んだ場合)。基礎年金は物価の変動によって受け取れる金額が変動するので、経済の変化に強い年金ともいえる。厚生年金は、支払った保険料によってもらえる金額が違ってくる。<ポイント2>サラリーマンなら保険料未納はまずない「うちは国民年金の保険料なんて支払っていないけど大丈夫?」と心配する家庭もあるかもしれない。けれども、それも大丈夫。厚生年金保険料という名目で給与天引きされている中に、国民年金(基礎年金)の保険料も含まれているからだ。転職したり自営業だったりしたことがある人以外は、サラリーマンなら年金保険料が未納になっているケースは、まずない。<ポイント3>破綻はまずない「国の年金制度が破綻するという話はよく出ていますが、本来、年金制度は非常に長い時間をかけて制度を変えていくもの。すぐにもらえなくなるといった心配をするのはナンセンスです」と大江さん。将来、公的年金の受け取り開始年齢が上がることはあるが(現在65歳 → 将来的には68歳~70歳)すぐに破綻したり、もらえなくなったりする心配はない。<ポイント4>ねんきん定期便の見方のコツ自分が将来もらえる公的年金額を知るには、年に1回、お誕生日月に送られてくる「ねんきん定期便」を見ればよい。ただし、50歳未満の人については、これまでに払い続けてきた保険料の金額のみで計算された年金の額が計算されている。年金自体は今後も払い続けるため、将来もらえるであろう金額とは異なるため、実際目にすると戸惑ってしまうかもしれない。そんな場合は、 ねんきんネット がおすすめだ。これは、将来の受取り見込額のシミュレーションを試算できるサービス。しかも、「ねんきん定期便」であれば、自分の最新の年金額が1年に1度しか送られてこないが、「ねんきんネット」であれば、いつでも最新の情報をチェックすることができる。公的年金のポイントはこれで整理できた。次回は、「企業年金のポイント3つ」で、もらえる年金の2つ目、企業年金のポイントを整理する。年金についてもっと詳しく知りたい人は?◇ 自分で年金をつくる最高の方法確定拠出年金の運用【完全マニュアル】 (著者:大江英樹/日本地域社会研究所) 定価:本体1,680円(税別)

2015年06月09日

日本政策金融公庫(以下、日本公庫)は5月21日、2014年度の海外留学資金の融資実績を発表した。これによると、同年度の融資金額は過去13年間で最高の35億円となった。○2020年日本人留学生倍増の政府目標へ、留学資金支援を強化日本公庫は、以前から「国の教育ローン」として、高校、大学、専修学校などの進学・在学や海外留学を目指す子供を持つ家庭の「経済的負担軽減」と「教育機会均等」の支援をしている。日本公庫によると、2014年度の海外留学資金の融資実績は、1,526件(前年度比136.4%)、35億円(前年度比150.0%)で、件数・金額ともに大幅に増加した。また1件あたりの平均融資額は231万円となっている。政府は、「『日本再興戦略』改訂2014年」において、2020年までに日本人留学生を倍増させることを目指している。日本公庫は、一昨年5月及び昨年4月に海外留学者向けに制度を拡充し、支援を強化。例えば、海外留学資金を目指す場合の世帯年収(所得)の上限は、子供の人数が1人または2人の場合990万円(770万円)。また、海外留学資金として利用する場合の融資限度額は450万円へ拡充している。日本公庫では、今後も国の施策に基づく政策金融機関として、留学を目指す人をはじめ、教育資金を必要とする人を積極的に支援するとしている。

2015年06月01日

財政ひっ迫などに苦しむギリシャとこれを支援するEU(欧州連合)などは、今年2月に既存のギリシャ支援プログラムを6月末まで延長することで合意した後、同国向け融資の実行再開などを巡り、協議を続けています。ただし、融資再開の条件として厳しい財政・経済改革が求められているのに対し、チプラス首相率いるギリシャ政府が、年金の削減や労働市場改革は選挙公約に反するとして受け入れを拒んでいることなどから、5月11日のユーロ圏財務相会合ではギリシャ向け融資の実行再開が見送られました。こうした中、ギリシャ国債の利回りが上昇するなど、同国情勢を巡る不透明感の影響が一部で見られるものの、同国の問題が金融危機へとつながった2012年当時と比べると、ギリシャ国債の利回り水準はかなり低いほか、スペインなどの南欧諸国の国債利回りへの影響も目立ちません。このように、ギリシャ問題に伴なう影響が足元で限定的な背景として、金融危機に陥った国を支援する制度が整えられ、一国で危機が起きても周辺国に波及するのを防ぐ「防火壁」が欧州で築かれたことや、ユーロ圏経済が苦境を脱し、安定化に向かいつつあることなどが挙げられます。チプラス政権は、ギリシャがユーロ圏から離脱することになれば、域内への影響は避けられないとして、離脱回避に向けて支援側が譲歩すると見込んでいたとの見方がありますが、こうした欧州事情の好転などを背景に、ギリシャに厳しい改革を求める支援側の姿勢に変化は見られません。一方、ギリシャでは、地方政府などが民間銀行に預けている余剰資金を中央銀行に移管し、中央政府が資金のやりくりに充てようとするなど、財政は綱渡り状態にあるとされています。このため、現行の支援プログラムの下で凍結されている約72億ユーロの融資獲得に向け、支援側との合意を急ぐ必要があるだけでなく、同プログラムが失効する6月末以降を視野に、新たな支援などに関する協議を一刻も早く始める必要があります。ただし、ギリシャ政府が安易に方針転換する訳にもいかず、ぎりぎりの交渉が今後も続くと予想されます。(※上記は過去のものおよび予定であり、将来を約束するものではありません。)(2015年5月18日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年05月18日

中京銀行は27日、愛知県と連携した「あいち女性の活躍企業応援融資」の取扱いを開始したと発表した。同商品は、愛知県より「女性の活躍企業の認証」を受けた事業者の人を対象とし、0.2%の金利優遇を行うことで、女性の活躍企業の事業活動を資金調達の面より応援するという。女性の活躍企業認証制度(愛知県)とは、愛知県が企業における女性の活躍を促進するために新設した認証制度。女性の活躍促進に向け、トップの意識表明や採用拡大、職域拡大、育成、管理職登用のほか、ワーク・ライフ・バランスの推進や育児・介護ができる環境づくりなどの取り組みを行っている企業等を県が認証することにより、働く場における女性の「定着」と「活躍」の場の拡大を図ることを目的としている。認証を受けるためには、「女性の活躍促進宣言」の提出や「女性の活躍企業確認シート」に掲げる取組項目のうち所定の項目数以上の取組を実施しているなど、愛知県が定める要件を満たす必要がある。5月1日から申請受付を開始する。同行は「女性の活躍促進宣言」を愛知県に提出しており、愛知県と連携し行内だけでなく地域の企業の女性活躍も支援することで地方創生の一翼を担い、地域経済の活性化・発展に、より一層寄与していくとしている。同商品の利用については、同行所定の審査手続きが必要。審査の結果によっては、希望に添えない場合もあるとしている。

2015年04月30日

三井住友銀行は20日、神奈川を中心にドラッグストアチェーンを経営するカメガヤに対し「SMBCなでしこ融資」を実施したと発表した。なお、同件は医薬品販売業界初の取組みになるという。「SMBCなでしこ融資」は、融資実行時に顧客の女性活躍推進の取組状況を独自の基準で"見える化"し、現状の取組状況の分析や今後の課題、その課題への取組事例などを提供する融資商品だという。"見える化"については、基準の客観性および信頼性を確保するため、2012年度より経済産業省と東京証券取引所が共同で実施している「なでしこ銘柄」の選定業務を受諾するなど、豊富な知見を有する日本総合研究所に業務を委託しているという。このたび対象となった、カメガヤに対する診断結果は、「今後、女性活躍が期待できるグロース企業」となったとしている。○カメガヤの取組み(1) 部長職以上の女性管理職比率が着実に増加している他、2013年度からは執行役員に女性を登用するなど、経営幹部として多用な人材登用を推進(2)パートタイマーから正社員への転換を行った従業員を副本部長や複数店舗店長などにまで登用した実績があるなど、性別や雇用形態を問わず、能力や意欲の高い社員に責任あるポジションにつく機会を提供(3)本社を中心に19時強制退社や業務効率化などの取組みを実施し、長時間労働削減に向けた意識改革を実行した結果、月間平均1人当たり時間外労働時間を7時間未満という高い水準で実現また、今後のさらなる女性活躍推進に向け、経営トップが「社会の多様性に対応した企業が社会のニーズに対応できる」と宣言し、取組みの進化に向けた具体的な目標として「2017年までに管理職の女性比率を40%以上とする」事をコミットしているという。三井住友銀行では、「SMBCなでしこ融資」により、顧客の女性活躍推進に向けた取組みを、金融を通じて応援していくとしている。

2015年04月23日

東京都は20日、2015年4月1日から、東京都中小企業従業員融資「介護支援融資」の対象者および資金使途を拡充すると発表した。融資対象者については、現在の「都内在住または在勤で、介護休業中の中小企業従業員」に加え、「都内在住または在勤で、要介護または要支援認定を受けた三親等以内の親族のいる中小企業従業員」も対象とする。資金使途については、現在の「介護休業中の生活費」に加え、「介護に必要な費用(介護費用・物品の購入費用・交通費等)」も対象とする。融資利率は年利1.5%(2015年4月1日時点)、融資限度額は100万円。申込みに関する問い合わせは、中央労働金庫または東京都信用組合協会まで。

2015年03月20日

スルガ銀行は、このたび年度末に向けた中小企業や個人事業主などの顧客の新たな資金需要や返済などに関する相談に応える「休日融資相談窓口」を設置すると発表した。○「休日融資相談窓口」を設置の概要窓口設置日:3月14日(土曜日)相談受付時間:午前10時から午後5時まで相談窓口:本店営業部内ビジネスバンク沼津(沼津市通横町23番地)、三島セントラル支店内ビジネスバンク三島(三島市一番町15番26号)相談内容:中小企業・個人事業主などの顧客からの新たな資金需要や返済などに関する相談相談方法:来店または、電話にて相談

2015年03月09日

りそなホールディングスは2月27日、公的資金完済に向けた取組みを公表するとともに、今後の資本政策を含む新たな中期経営計画として、「経営の健全化のための計画」(以下健全化計画)を策定したと発表した。○公的資金の完済についてりそなグループは、公的資金による資本増強を真摯に受け止め、早期の経営の健全化を実現するとともに、国民経済にとって真に価値ある金融グループに生まれ変わるべく、ガバナンス改革や顧客本位のサービス改革、抜本的な財務改革を中心としたりそな改革等に、グループをあげて取組んできたという。グループの再生と成長を支えてきた公的資金についても、2013年5月に公表した『公的資金完済プラン』において、2018年度での完済を既に公表しているが、足元の業績が堅調に推移していることなどから、このたび、2015年6月開催予定の第14期定時株主総会における承認などを前提に、同総会後速やかに、公的資金の全額を返済する。同総会議案の詳細については、5月に予定している2014年度決算発表時に公表するとしている。これまでの約10年間の取組みを再確認するとともに、様々な事業環境変化への対応を強化すべく、このたび"2018年3月末までを新たな計画期間とする健全化計画"(以下同計画)を公表する。同計画においては、公的資金完済後を見据え、次なる10年に向けた「攻めの経営へのマインドチェンジ」を図るとともに、改めて中長期的な成長への決意とその方向性を示している。「お客さまの喜びがりそなの喜び」という基本姿勢を崩すことなく、地域の顧客にもっとも支持される金融サービスグループを目指していくとしている。

2015年03月03日