同施設は、都市部のママ・パパに、子どもを預けながら休息や自分時間を確保できる場を提供。子育てしやすい街づくりを通じて、日本の少子化対策やD&Iの推進に寄与するものとなります。※保護者向けの休息室を併設し、休息支援を行う保育施設は民間企業初(同社調べ)一時預かり保育スペースママ・パパ用休息室YASMOのサービスの特徴「YASMO」は、ママ・パパが子どものすぐそばで、安心して自分時間を過ごすことのできる環境を整えています。一時預かり保育スペースには保育スタッフが常駐し、子どもを大切に見守ります。子どもが保育サービスを利用中に、ママ・パパは隣接する休息室でゆっくりと過ごせます。(1)選べる3種類の休息室休息室は、おやすみ不足のママ・パパのために、「Nemuro」「Komoro」「Hoguso」の3種類を用意。各休息室毎にこだわりのアメニティやグッズを備えています。全休息室共通で、木を基調とした安らぎの空間となっており、快適な寝姿勢を導くリクライニングベッドを配置。リラックス効果のあるBGMが流れ、ゆっくりとやすめます。(2) YASMOの保育子どもが過ごす「Fureao」エリアの空間コンセプトは"Sence of wonder / 無人島で大冒険!"。特別感のある木製おもちゃなどを用意しています。子どもは、おもちゃに触れながら、驚きや感動のうまれる空間で遊べます。サービス利用後には、保育カードで子どもの保育中の様子を伝えます。季節や年齢に応じた制作あそび※も用意しており、成長記録になるような制作物に子どもたちと一緒に取り組みます。※制作あそびは2時間以上の利用者限定のサービスです。サービス名称「YASMO」に込められた想いこどもは、すぐに育ってしまう。今しかないこの一瞬一瞬をぜんぶ愛したい。それなのに、こどもに、家族に、そして自分自身に、全力で応えられないもどかしさ。もっとゆとりがあったら。もっと余裕があったら。ママ・パパにこそ、もっとおやすみが必要だ。ほんのひと時でも、心を落ち着かせて休んでほしい。だれかに頼って、自分のための時間を持ってほしい。“ママ・パパも、もっと休も。”そう呼びかけていきたいとの想いで「YASMO」と名付けられました。三井不動産ビジネスイノベーション推進部 事業グループ左:吉田裕太氏右:増井友加里氏「YASMO」は三井不動産グループの事業提案制度「MAG!C」にて生まれた事業であり、提案者の二人は孤育てを経験した当事者です。「YASMO武蔵小杉」施設概要所在地:神奈川県川崎市中原区小杉町一丁目 403番 53(1階)アクセス:JR南武線・横須賀線・湘南新宿ライン「武蔵小杉」駅北口 徒歩1分/東急東横線・目黒線「武蔵小杉」駅 徒歩4分施設面積:118.56㎡部屋数:12部屋運営:ShareTomorrow※保育サービスの業務委託先は、アルファコーポレーション※受付スタッフ2人、保育スタッフ3人が常駐対象年齢:生後3ヶ月から未就学児営業時間:9時〜17時(不定休)利用時間:最短30分から最長4時間利用料金:1,650円/30分※子ども1名の料金、2名以降は半額。休息室の利用料を含む。予約方法:公式LINEにて予約可能。予約なしでも空きがあれば利用可能。公式サイト:・三井のすまいLOOP会員は、2024年3月31日まで初回1時間無料。・三井のすまいLOOP会員以外は、2024年3月31日まで「初回30分無料」クーポンが公式LINEより利用可能。三井不動産(マイナビ子育て編集部)

2024年01月16日

ある日、足の裏に小さなイボを発見した夫。以前、民間療法を試してイボが改善した話を聞いたことがあり、自分のイボも治せると自信満々。そんな夫にまさかの結末が訪れました……。足の裏に小さなイボを発見した夫ある日、自分の足の裏に小さなブツブツを見つけた夫。少しザラッとした感触……これはもしかして、子どもの指にできていたイボと同じなのでは? と思ったそうです。うちの夫は、靴下の感覚がどうも苦手なのか、解放感が欲しいのか、どんなに寒くても家の中では靴下をはきません。そのため、子どものイボがうつったのでしょう。さかのぼること3カ月ほど前、6歳の長男の手指にイボができていたのを発見しました。初めてのイボなのでどうしていいかわからず、すぐに皮膚科を受診。先生は「ウイルス性のイボですね。バリアー機能が弱い子どもはなりやすいんですよ。液体窒素での治療をしましょう」と言い、治療を開始しました。しかし、液体窒素のあまりの痛さに「痛い! 嫌だ!」と暴れる長男。その日は、イボに効果があると言われる漢方薬のヨクイニンと保湿剤を処方してもらい帰宅しましたが、それ以降病院には行きたがりません。その後は処方された薬で様子を見ていましたが、一向に良くなる気配はなく、数週間後には次男の足の指にうつっているのを発見しました。ウイルス性なので、小さな傷などからうつることも聞いていましたが、まだ3歳の次男があの治療に耐えられるはずもなく……。そんな折、偶然会った友人に、子どものイボ治療が進まず困っていることを話したところ「リンゴ酢を使った民間療法」を教えてくれました。友人の子どもにも効いた方法なので、これならできる! とわらにもすがる思いでやってみようかと思ったのですが、エビデンスがないようだったので断念しました。その後、処方された漢方薬と保湿剤が効いてきたのか、イボはだんだん黒くなり、2カ月が過ぎるころには、真っ黒になったイボがポロッと取れました。民間療法をスタートした夫リンゴ酢を使った民間療法は子どもには試さなかったものの、病院嫌いで痛い治療をするのが苦手な夫は自分のイボなら民間療法で治るのではないかと思った様子。私はすぐに皮膚科へ行くことを勧めましたが「病院へ行く時間がないし、リンゴ酢で治るよ」と信じて疑いません。大人なんだから、さっさと皮膚科で治療してもらえばいいのに……と思いました。夫は早速その日の夜から、民間療法をスタート。同時に、子どもに処方され余った保湿剤も塗り、ドラックストアで購入したヨクイニンも飲み始めました。「面倒臭い」と言いながらも、毎日民間療法を続ける夫。ただ数週間たっても改善の兆しは見られませんでした。そのため、皮膚科への受診を何回か促してみましたが「大丈夫。そのうち治るよ」と軽く考えているようでした。結局、皮膚科を受診することに2カ月がたつころには、夫のイボのことはすっかり私の頭からは消えていました。夫に「リンゴ酢がなくなったから買ってきて」と頼まれたのをきっかけに思い出し、イボを確認してみました。すると、1~2mmと小さかったはずのイボが、1cmほどの大きさになっているのです。ボコボコした見た目は気持ちが悪く、見るに耐えません。夫も少し前から、治らないことに疑問を感じていたようです。結局、次の日に皮膚科を受診することに。先生からは、ここまで放っておいたことに軽くお叱りを受けました。そして、夫が避けたかったであろう液体窒素での治療をする羽目になったのです。もちろん液体窒素治療は痛く、大人でもつらいもの。「また2週間後に来てください。多分、治るのに数カ月はかかると思いますよ」と言われ、痛い治療を続けなければならないことに夫はショックを受けている様子でした。それから半年ほどかかり、やっとイボは完治しました。夫は、民間療法を信じ過ぎていたことを反省。また手間や労力を考えてみても、すぐに皮膚科を受診すればよかったと感じているようです。まとめ皮膚科へ行くのが面倒なこと、痛い治療を避けたかったことが招いた悲劇。やはり一番は医師の治療だと感じました。それから反省し、風邪をひいたり歯が痛かったりすると、すぐ病院へ行くようになった夫。夫にとってはいい勉強になったようです。これからも、早期発見・早期治療で健康でいてもらおうと思います。※記事の内容は公開当時の情報であり、現在と異なる場合があります。記事の内容は個人の感想です。※本記事の内容は、必ずしもすべての状況にあてはまるとは限りません。必要に応じて医師や専門家に相談するなど、ご自身の責任と判断によって適切なご対応をお願いいたします。監修/窪田徹矢先生(くぼたクリニック松戸五香院長)獨協医科大学医学部卒業。千葉医療センター、成田赤十字病院で研修を積み、国保松戸市立病院泌尿器科に勤務。その後千葉西総合病院泌尿器科にて医長、部長を歴任。2017年、くぼたクリニック松戸五香を開業。日本泌尿器科学会専門医・指導医。専門医である泌尿器科および皮膚のトラブル、生活習慣病を含めた内科まで幅広く診察。メディア出演も多数あり、医者YouTuberとしての情報発信もおこなっている。イラスト/エェコ著者/大村まこ(37歳)3人の子どもを持つママライターです。わかりやすい! 楽しいと思ってもらえうような記事を書けるように日々頑張っています。

2023年12月23日

多種多様な民間仏に込められた、人々の祈りとは?仏像展「みちのく いとしい仏たち」をご紹介します。みちのく いとしい仏たち「仏」という言葉から連想される一般的な姿とは微妙に異なる愛らしい表情やぎこちないフォルム。それなのに不思議と親近感が湧いてくるこれらの仏像は江戸時代、みちのくの地で作られた“民間仏”。大工や木地師(きじし※ろくろを用い、主に木工品などを作る職人)が製作した民間仏は小さなお堂や祠に祀られ、人々の心の拠り所、そして日常のささやかな祈りの対象として大切にされてきた。しかし、当時は上方や江戸で修練を積んだ仏師が、立派で端正な姿の仏像を製作し、全国に広がっていった時代。そんな時代に、なぜみちのくでは民間仏が浸透していた?「立派な仏像・神像は大変ありがたい存在ではありますが、厳しい風土を生きる東北の人々は、生活のなかの小さな愚痴やちょっとした日々の心配ごとなどを聞いてもらう対象として、もっと親しみやすい存在を必要としていたのでしょう。それは必ずしも立派な姿である必要はなく、やさしい姿かたちのお像で十分だったのだと思います。むしろそうしたお像だから悩みを打ち明けやすかったのでは」(東京ステーションギャラリー学芸員・柚花文さん)民間仏の造形は、シンプルさを追求したようなものから、装飾性のあるもの、立像から坐像までさまざま。「立派なご本尊も目にしているはずなので、大工さんも仏像の造形の基本を知らなかったわけではないはず。その上で仏像作りのルールに忠実に従うよりも、依頼主の気持ち、たとえば疫病、飢饉、災害などで命を落とした人々への鎮魂などに寄り添い、できる技術の範囲のなかで心を込めて作った結果、生まれた造形なのだと思います」「笑みをたたえる」「ブイブイいわせる」といったユニークな8つのセクションで構成され、約130の民間仏が展示される本展。歴史ある東京ステーションギャラリーならではのレンガ壁の展示室とマッチした風景も、見どころのひとつになりそう。「難しい話は抜きにして、人々が民間仏にどのような祈りを込めてきたのかについて、思いを馳せながら楽しんでいただければ」と柚花さん。似ている誰かを想像したり、お気に入りのひとつを見つけたり。仏像展初心者も、ぜひ足を運んでみて。《六観音立像》江戸時代宝積寺/岩手県葛巻町良質なカツラの木に彫られたあっさり顔の六観音立像。顔とは対照的に衣のひだからは手が込んでいることがわかる。6体並んだときの祈りの静けさと装飾性を帯びた造形が秀逸。《山神像》江戸時代兄川山神社/岩手県八幡平市本展のメインビジュアルにも選ばれた、林業に携わる人々に今なお厚く信仰されている山神様。狭い肩、バランスのとれた3頭身、控えめな合掌ポーズが魅力的。《不動明王二童子立像》江戸時代洞圓寺/青森県田子町腰をくねらせた不動明王と、やんちゃそうな筋肉もりもりの童子たち。山深い土地で生まれた味わいあるトリオ。《鬼形像》江戸時代正福寺/岩手県葛巻町地獄で亡者の罪を責め苛む鬼が、左手に女性を引きずり得意満面な表情を見せる。楽しそうな表情からは、つらい現世を笑い飛ばしたいという願いも見受けられる。《童子跪坐像》右衛門四良作江戸時代(18世紀後半)法蓮寺/青森県十和田市丸みを帯びた像の底が前後に揺れる可愛らしい仏像。十和田にはこうした武骨で優しい像が多く残されている。みちのく いとしい仏たち東京ステーションギャラリー東京都千代田区丸の内1‐9‐1(JR東京駅 丸の内北口 改札前)12月2日(土)~2024年2月12日(月)10時~18時(金曜~20時。入館は閉館の30分前まで)月曜(1/8、2/5、2/12は開館)、12/29~1/1、1/9休一般1400円ほかTEL:03・3212・2485※『anan』2023年12月6日号より。写真・須藤弘敏(by anan編集部)

2023年12月06日

フォークホラー映画『ユー・アー・ノット・マイ・マザー』が、2023年2月3日(金)に公開される。“トラウマ級”フォークホラー、アイルランドの民間伝承をモチーフに映画『ユー・アー・ノット・マイ・マザー』は、トロント国際映画祭ほか、世界中の映画祭で“トラウマ級の最高傑作”と称されたホラー映画。アイルランドの民間伝承をモチーフにしており『ミッドサマー』に続くフォークホラー作品として、注目を集めている。謎の失踪から戻ってきた母ある日、少女チャーの母アンジェラが謎の失踪を遂げるところから『ユー・アー・ノット・マイ・マザー』の物語がスタート。アンジェラはすぐ戻って来たものの、その性格も立ち居振る舞いも失踪前とは違っていた。アンジェラは何者かに取り憑かれているかのような、おぞましい様子を見せ……?監督・脚本はケイト・ドーラン監督・脚本を務めるのは、ケイト・ドーラン。キャストとして、ヘーゼル・ドゥープ、キャロリン・ブラッケン、ポール・リード、イングリッド・クレイギーが出演を果たしている。〈映画『ユー・アー・ノット・マイ・マザー』あらすじ〉ハロウィンの前週。少女チャーの母アンジェラが不可解な失踪をした。残されたのは放置された車だけ。翌日の夜に、アンジェラは何事もなかったように帰宅したが、何故いなくなったのか何も話さない。そんな母を見てチャーと祖母のリタは何かがおかしいと感じる。アンジェラは見た目や声は変わらないが、まるで悪意のある力に取って代わられてしまったかの様だった。そして、アンジェラは次第に常軌を逸した恐ろしい行動を取る様になり、チャーはこの母は“別モノ”と思い始める。【詳細】映画『ユー・アー・ノット・マイ・マザー』公開日:2023年2月3日(金) ヒューマントラストシネマ渋谷 ※近日公開:シネ・リーブル梅田監督・脚本:ケイト・ドーラン出演:ヘーゼル・ドゥープ、キャロリン・ブラッケン、ポール・リード、イングリッド・クレイギープロデューサー:ディアドラ・レヴィン『ビバリウム』2021年/アイルランド/英語 5.1ch/93分/原題:YOU ARE NOT MY MOTHER字幕翻訳:岡﨑恵配給:「ユー・アー・ノット・マイ・マザー」上映委員会

2023年02月05日

北海道東川町は大雪山文化発信の一環として、川村カ子トアイヌ記念館監修のもと、アイヌ文様エコバッグを民間事業者と協力して商品化しました。本商品は、町内事業者のくりや株式会社によるプロデュースのもと、東川町オフィシャルパートナーでもある、愛知県名古屋市のアパレルメーカー・クロスプラス株式会社と協働で開発しました。2月4日より東川町内の「東川ミーツ せんとぴゅあ店」にて販売をいたします。アイヌの人々に「カムイミンタラ(=神々の遊ぶ庭)」と呼ばれて親しまれてきた旭岳を含む、大雪山国立公園を有する東川町。この自然豊かな大雪山の文化を守り、広く知ってもらうために、アイヌの人々をテーマにした映画、「カムイのなげき(仮)」を2023年に公開を目指して制作するなど、大雪山文化発信に力を入れています。その一環として、この度旭川市にある「川村カ子トアイヌ記念館」の代表を務める川村久恵氏監修のもと、アイヌ文様入りのオリジナルエコバッグを商品化。町内事業社でもあるくりや株式会社がプロデュースし、町のオフィシャルパートナーでもある婦人服アパレルメーカーのクロスプラス株式会社に制作を依頼しました。2月4日より、東川ミーツせんとぴゅあ店(東川町北町1丁目1番2号)にて販売予定です。商品概要Lサイズ 800円(税込)、Mサイズ500円(税込)ブルー/ベージュの2色展開Lサイズ(ブルー)Lサイズ(ベージュ)折りたたんでコンパクトに持ち運びができる川村カ子トアイヌ記念館大正5年(1916年)、川村イタキシロマにより開設された私設資料館が前身となる、日本最古のアイヌ文化の資料館。アイヌ民族が使った生活用具や衣装など、二代目館長の川村カ子トが多数収集したのも含め、約500点が展示されている。また、独特の文様が特徴的なアイヌ衣装の無料貸出しや、民族楽器ムックㇽの演奏、古式舞踊なども見ることができる。日本遺産構成文化財の一つである「上川アイヌに関する資料一式」を所蔵・展示。HOME of 川村カ子トアイヌ記念館公式ホームページ : くりや株式会社代表者:代表取締役社長栗岡 大介所在地:北海道上川郡東川町西町3丁目8番14号設立:2021年2月9日事業内容:事業会社の経営・自治体の運営に関する各種コンサルティングくりや株式会社 : クロスプラス株式会社愛知県名古屋市西区花の木に本社を置く、婦人服及び子供服を扱う会社。服づくりから、売場づくりまで、スタッフ200名を超える充実の企画チーム体制で、レディス・メンズ・キッズの衣料品からファッション雑貨を年間5,000万枚以上企画・生産し、専門店をはじめとした様々なチャネルへのODM・OEM販売する総合アパレルメーカー。代表者:代表取締役社長山本大寛所在地:名古屋市西区花の木3-9-13設立:1953年4月(1951年8月創業)事業内容:衣料品・服飾雑貨全般の企画製造、専門店・店舗・EC等への卸売及び百貨店等での小売クロスプラス株式会社 – CROSS PLUS : 詳細はこちら プレスリリース提供元:NEWSCAST

2022年02月04日

一時金や保険料を自分で組めることが魅力の民間の介護保険だが種類がたくさんあり選びづらい!できるだけ手厚く、損しないためにはどうすれば?そんな悩みに、専門家が解説しますーー。「最近、物忘れが激しくて」「老後、寝たきりになったらどうなる?」若いころは健康自慢だったのに、アラフィフから急速に衰えを感じて「将来が不安」という人は多い。要介護認定を受ける人は近年、じわじわ増え続け、いまや650万人を超えている。「要介護状態になったら介護度に応じて、かかった費用がカバーされる公的介護保険を使えます。自己負担はかかった費用の1割負担ですみます。ただし老後の身体状態によって在宅なのか、施設に入居するかで費用は雲泥の差があります。健康に不安があるなら、蓄えがないとかなり苦しくなることを想定しておかないとなりません」こう話すのは『商品名がズバリわかる!保険 こう選ぶのが正解!』(実務教育出版)の著者であるファイナンシャルプランナーの横川由理さん。生命保険文化センターの調べでは、要介護状態になったときかかる介護費用月平均は7.8万円。ただし在宅の場合で施設に入ると最低平均13万円必要という試算もある。「特別養護老人ホームに入居できればこの金額でカバーできますが、待機待ちは当たり前です。有料の老人ホームだとこの倍は必要でしょう」(横川さん・以下同)■一時金をもらえる保険がおすすめ!そこで検討したいのは民間の介護保険だが……。「老後資金は預貯金で蓄えたり、投資信託で運用して準備できるならいいでしょう。しかし私の相談者の中には、どうにも預貯金や運用がうまくいかない人もいます」そこでセレクトするのが「要介護」と診断されたら一時金で受け取れるタイプの介護保険。「一時金の使い道は自由です。要介護になっても、旅行へ行くなど生きがいにつながる使い方も可能。一度は行ってみたかった国を訪れるのもよし。世界一周クルーズをして『元気になっちゃいました』となれるならいいですね」さっそくセレクトしてくれたのが次のベスト5だ。「それぞれ個性があります。一時金のみを一度だけ受け取るシンプル設計の商品や、特約で一時金を付帯するものまで。注意すべきは若いころの月額保険料は安くとも年齢に応じて上昇するタイプのもの。85歳、90歳まで(一度も介護認定を受けず)元気で払い続けたら支払総額がいくらになるか試算することは鉄則です」これを踏まえ、おすすめの保険を横川さんとともに見ていこう!(※月額保険料は女性で試算)■人によって選択肢は多様!懐ろ事情と相談を【1】朝日生命「あんしん介護」〈保険料〉40歳加入:1,698円/50歳加入:2,580円〈一時金がもらえる介護度〉要介護3以上〈試算要件〉介護一時金のみ200万円〈払込み期間〉終身払い〈診断一時金上限(最高いくらまで入れるか?)〉60歳以下:5,000万円以下/61歳以上:3,000万円以下〈概要〉要介護1以上になると保険料払込み免除となる。要介護3以上になると一時金が受け取れる。そのほかに、要支援2以上の認定で保険金を一時金で受け取れる「あんしん介護要支援保険」もある。※いずれも加入にあたっては所定の要件があります。「一時金のみで加入できるシンプルな設計となっているため、月額保険料が安く、ずっと保険料が変わらないのが特徴です。要介護1以上になると保険料が払込み免除になるのも“あんしん”ですね」いまは元気だが、蓄えがないので少し心配という人はこのくらいなら負担にならないかも。【2】SOMPOひまわり生命「健康のお守り」〈保険料〉40歳加入:2,846円/50歳加入:4,124円〈一時金がもらえる介護度〉要介護1以上〈試算要件〉介護一時金200万円、入院日額3,000円(限度額60日)、手術・先進医療あり〈払込み期間〉終身払い〈診断一時金上限(最高いくらまで入れるか?)〉500万円〈概要〉医療保険を主契約として介護一時金を特約で付帯することができる商品。加入可能年齢は15歳から80歳。要介護度別認定者数で最大の割合を占めている、要介護1以上と認定された場合、最大500万円の一時金が受け取れる。保険金額の設定は最低10万円より可能。一定の条件のもと、一時金を年金で受け取ることも可能。「医療保険を主契約として、特約で介護一時金を付帯する商品です。公的介護保険の要介護1以上でもらえるのが最大の特徴です。入院給付金を3,000円に設定すると月額保険料を抑えることができます」一時金を年金で受け取ることも可能なので使い勝手もよさそうだ。【3】東京海上日動あんしん生命「あんしんねんきん介護R」〈保険料〉40歳加入:1万270円/50歳加入:1万2,590円〈一時金がもらえる介護度〉要介護2以上等〈試算要件〉介護年金(主契約)30万円(10年有期年金)介護一時金特約100万円、認知症一時金特約100万円〈払込み期間〉終身払い〈診断一時金上限(最高いくらまで入れるか?)〉200万円〈概要〉契約時に定めた年齢までに要介護2以上等に認定されなければ、支払った保険料のうち主契約部分が還付される。主契約は年金であるため初期費用に備える「介護一時金特約」や、認知症や軽度認知障害(MCI)と診断された場合に備える「認知症一時金特約」が付帯可能。なお、特約保険料は健康還付給付金の対象にならない。「介護保険は、生涯介護認定を受けることがなければ月額保険料は掛け捨てになります。ですが、この商品は契約時に定めた年齢までに要介護2以上と認定されなければ主契約のみの払った保険料が戻ってくるというのが最大の特徴です。還付を受けたあと、保険を継続するにはこれまでと同じ保険料を支払うことになります」掛け捨てに抵抗があるという人は検討の余地ありだ。【4】アスモ少額短期保険「介護その時に」〈保険料〉65歳加入:770円/75歳加入:3,077円〈一時金がもらえる介護度〉要介護2または3(※1)、要介護4または5(※2)〈試算要件〉重度介護保険金200万円、軽度介護保険金30万円、加入可能年齢65〜84歳〈払込み期間〉100歳まで自動更新〈診断一時金上限(最高いくらまで入れるか?)〉300万円〈概要〉充実・お手頃・ちょこっとプランから選べる。上記は「お手頃プラン」で試算した保険料。(※1)要介護2または3と診断されたら一時金が30万円、その後さらに(※2)要介護4または5と診断されたら一時金200万円が受け取れる。70歳以降は1年ごとに保険料が上がる。「こちらはいまはやりの少額短期保険で65歳から加入できる商品です。重度介護保険金と軽度介護保険金の段階があり、要介護2または3と診断されると一時金がもらえ、その後要介護度が4以上になると再度受け取れるというもの。加入を検討するなら、細かい試算にはなりますが90歳まで元気でいた場合の総支払額も押さえておきましょう」【5】コープの介護保険〈保険料〉40歳加入:80円/50歳加入:210円〈一時金がもらえる介護度〉要介護2以上〈試算要件〉介護一時金200万円、傷害死亡保険金100万円、コープ組合員であること。5年ごとに保険料が上がる〈払込み期間〉月払い(保険期間1年・更新型)〈診断一時金上限(最高いくらまで入れるか?)〉700万円※満80歳以上は300万円コース以下で継続となる〈概要〉5年ごとに保険料は上がる。参考として80〜84歳になると月額保険料は1万510円となる。90歳以降の補償はない。「40代で加入すると80円ととても保険料が安い。これは5年ごとに保険料が上がりますから、こちらも介護認定を受けず元気で払い続けた場合に、総額いくらになるか試算しておくことは鉄則です」結局、介護保険とは、70代くらいの若いうちに介護認定を受けるとお得なのだ。90歳、100歳までピンピンおばあちゃんになれるのか?自分の健康状態はどうなのか見極めることが大事だ。

2021年10月20日

住宅ロ-ン選びには、情報収集が欠かせません。まず押さえておきたいのが、住宅ロ-ンの種類。また、「不動産会社」や「銀行」「ネット専業銀行」などの住宅ロ-ンの相談窓口も要チェックです。複数の金融機関の金利や事務手数料、保証料などをしっかり比較検討しましょう。ファイナンシャルプランナー・畠中雅子さんのアドバイスを交えながら、説明していきます。■ 選択肢の多い住宅ロ-ン。金利だけじゃなく、サ-ビスにも注目を住宅ロ-ンには様々な選択肢がありますが、なかでも畠中さんがおすすめするのは住信SBIネット銀行とイオン銀行。住信SBIネット銀行の住宅ロ-ンはがん(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎の8疾病のほか、様々な病気やケガが保障の対象となる「全疾病保障」がついていて、保険料は銀行側が負担。「住信SBIネット銀行はほかのネット銀行に比べると、住宅ロ-ンでは後発組ですが、サ-ビスも充実しているし、金利も比較的低いのでメリットが大きいでしょう」一方、イオン銀行の住宅ロ-ンは、イオンでの買い物が毎日5%割引になるという特典が。「郊外に住んでいてよくイオンで買い物をする人にはメリットが大きいですね」民間融資(銀行など)大手銀行や信託銀行、地方銀行などが借入先となる民間融資。「人」に対する融資で安定した職業や収入、借金の有無などが審査の対象に。金利タイプの種類が豊富で、手数料や保険などの条件は金融機関によって異なります。フラット35民間金融機関と住宅金融支援機構が提携して提供。最長35年間の全期間固定型金利タイプの住宅ロ-ン。原則として「住宅」に対して行う融資であり、比較的収入が少ない人でも返済負担率をクリアできれば利用できるのがメリットです。公的融資財形融資と自治体融資がある。財形融資は、住宅金融支援機構や雇用・能力開発機構などが、一般財形貯蓄・財形住宅貯蓄・財形年金貯蓄のいずれかをしている会社員、公務員を対象に融資をします。一方、自治体による融資は、都道府県や市町村が独自の融資制度を実施(実施していない自治体も)。■ 住宅ロ-ンについて相談する3つの窓口住宅ロ-ンを組む場合、不動産会社が提携している金融機関を紹介されるケ-スが多いが、比較検討のために利用している銀行に相談したり、インタ-ネットで調べてみたりするなど、自分でも動いてみるのがおすすめ。1. 不動産会社金融機関と提携し、住宅ロ-ンを用意しているケ-スが多々あります。メリット…調べる手間がかからないデメリット…比較検討できず、選択肢が狭まる2. 銀行金利タイプも様々で、比較検討しやすいのが特徴。対面で相談できる安心感もあります。メリット…納得がいくまで相談できるデメリット…銀行に出向く必要があるので面倒3. ネット銀行審査から申し込みまでネットで完結。手数料が安いケ-スも多い。メリット…手数料や金利が低いプランが充実デメリット…審査のハ-ドルが高め■ 工事費を自己資金でまかなうのが難しい場合は「つなぎ融資」を利用注文住宅の工事代金の支払い方法は、ハウスメーカーや工務店と結ぶ請負契約書に「着工時・上棟時・引き渡し時の3回に分けて代金を支払う」というように定められています。しかし、住宅ロ-ンは住居が完成するまで融資が実行されません。このとき工事費を自己資金でまかなうのが難しい場合に活用されるのが、「つなぎ融資」です。つなぎ融資は、請負契約を結んだあと、住宅ローンの申し込みをするのと同時に申し込みを行うことになります。そして住宅ローンの承認が下りたら、請負契約書にもとづいて金融機関からつなぎ資金が用意され、支払いを行います。ちなみにこのつなぎ融資は、住宅の引き渡し時、住宅ローンが実行された段階で一括返済されます。●教えてくれた人/畠中雅子さんファイナンシャルプランナ-。連載、講演、セミナ-など幅広く活躍。複数の不動産を所有し、住宅ロ-ンのアドバイスも得意とする画像/PIXTA(1枚目)

2021年05月24日

意外と知らない社会的な問題について、ジャーナリストの堀潤さんが解説する「堀潤の社会のじかん」。今回のテーマは「政府事業の民間委託」です。問題点は行政側に。新規民間の参入と育成が課題です。新型コロナウイルス対策の「持続化給付金」の支給において、経済産業省がサービスデザイン推進協議会に事業委託。そのほとんどを電通に再委託していたことが発覚し、中抜き疑惑が湧き起こり問題になりました。こういう大きな行政事業は、お金の管理、宣伝文句やデザイン、業者への発注など、仕事が多岐にわたります。しかも迅速に実行しなければいけないとなると、ノウハウを持ち安心して任せられるのは大手広告代理店しかないというのも事実です。東日本大震災で、計画停電を急にしなければいけなくなったときも広告代理店がいろいろなプロジェクトを組んで進めていました。前述の問題の決定的なミスは、説明がきちんとなされなかったことでしょう。不透明な関係で、本当は発注に偏りがあるのに、あたかも公平にやっているかのように見せかけた手法が問題。最初から、こういった大事業を頼める業者は限られていることを正直に公表すればよかったのだと思います。ただ、発注先が限られるということは、市場競争が起こらないため、価格が適正なのかどうかも判断がつきません。この状況を変えるためには、日頃から、様々な業界が行政事業に参入しやすくすることではないでしょうか。アメリカではオバマ政権以降、「オープンガバメント政策」を打ち出しており、政府の透明性、国民参加、官民協業を謳っています。地方行政では福岡市がITやデジタル技術を積極的に使った、新たな行政サービスを次々と打ち出しています。交通では配車サービスの「Uber」のライドシェアをいちはやく実験的にスタート。ベンチャー企業の誘致も進め、育成に力を入れてきました。LINEやYahoo!などのテック系、デジタル系新興企業と連携してプロジェクトを動かすなどしており、他県から視察も多く来ているようです。大手広告代理店が悪いという話ではなく、政府はきちんと情報公開をして、民間参入者を増やし、新たな産業を起こしたり企業育成をすること。本当の意味での効率を高めて、先鋭的、前衛的な新陳代謝のいい国になる必要があるのではないかと僕は思います。ジャーナリスト。元NHKアナウンサー。市民ニュースサイト「8bitNews」代表。「GARDEN」CEO。監督2作目となる映画『わたしは分断を許さない』が公開中。※『anan』2020年10月14日号より。写真・中島慶子イラスト・五月女ケイ子文・黒瀬朋子(by anan編集部)

2020年10月12日

カスタマイズウォッチブランド「UNDONE」は、Space Xplorerコレクションを発売します。"さあ、これで発射準備は完了だ。皆、よくやったぞ。"地球の引力から解放され、人類が宇宙飛行を楽しむという新しい時代へ向かい、近年のロケット開発は著しい進歩を遂げています。UNDONEのテクノロジーとイノベーション、そしてこだわり抜いたデザインが詰まった「Space Xplorer」がここに誕生。300本限定のこのモデルは、民間企業で初のクルーが乗った軌道宇宙船の打ち上げ成功と、その乗船していた2人に最大の敬意を表して制作しています。Space XplorerSpace Xplorerは、UNDONEの記念すべき1本であり、人類宇宙探査の偉大なる功績を讃えるモデルとなりました。私たちは有人宇宙船「ドラゴンV2」のさまざまな特徴も時計のデザインに加えました。宇宙旅行をイメージした特徴的な要素ダイアルに浮かぶ独創的な三つの針に取り入れています。時針は宇宙服をモチーフとし、宇宙服の襟の形とラインを再現しています。<FULL-DIAL LUME>まるで宇宙の暗闇を照らすかのように、蓄光機能によってダイアル全体がブルーに光ります。<LAUNCH ABORT SYSTEM>ダイアルを囲むスペースグレーのチャプターリングは、宇宙船「ドラゴン」の空中脱出システム部分のデザインを表現。<OF COURSE I STILL OVE YOU>SpaceXplorerのケースバックには、スペースXのロケット回収船のひとつである「Of Course I Still Love You(もちろんいまもきみを愛している)号」の名が刻印されています。イーロン・マスクによって命名されたこのドローン船は、イアン・バンクス著書のサイエンスフィクション小説、「The Player of Games」に登場する宇宙船の名前が由来となっています。<オリジナルパッケージ>スペック情報・製品名:Space Xplorer (Limited 300)・駆動方法:クォーツ式・ケース(素材 / 幅 / 厚):316Lステンレス / 40mm / 12mm・ムーブメント:TMI VH31(SEIKO Manufacturing (H.K.) Limited)・時刻精度:平均月差 ±20秒(常温時)・風防ガラス:K1強化ガラス・ストラップ(幅 / 腕周り):20mm / 14~19cm・防水性能:50m/5ATM(生活防水)・本体重量:60g・メーカー保証:1年間・販売価格:4万3,120円(税込)製品詳細ページブランドについて(=アンダーン)は、世界に多くのファンを持つカスタマイズウォッチブランドです。2014年に香港で創業、2017年に日本へ上陸。「UNDONE」は「未完成」を意味し「最後に完成させるのはあなた自身」という思いが込められています。ベルトや文字盤だけでなく、ケースや針、さらに色や形といったあらゆるパーツを自由に選び組み合わせることで、あなた好みのオリジナルウォッチを作り上げる事が出来ます。企業プレスリリース詳細へ本記事に掲載しているプレスリリースは、株式会社PR TIMESから提供を受けた企業等のプレスリリースを原文のまま掲載しています。FASHION HEADLINEが、掲載している製品やサービスを推奨したり、プレスリリースの内容を保証したりするものではございません。掲載内容に関するお問い合わせは、株式会社PR TIMES()まで直接ご連絡ください。

2020年09月10日

個人事業主の方が新規事業を立ち上げる際に1つの課題となるのが、事業資金の調達です。個人事業主は法人に比べると融資が受けにくく審査が厳しいというイメージがありますが、実際のところはどうなのでしょうか。そこで本記事では、個人事業主が融資を利用する際のポイントや利用できる融資制度などについて詳しく解説します。個人事業で必要になる事業資金の目安個人事業主として事業をするにあたり必要となる事業資金は、営もうとする事業体によって大きく異なります。ここでは、およその目安について解説したいと思います。ネットを活用したビジネスネット通販やyoutuberなど、インターネット環境を活用したビジネスを行う場合、規模にもよりますが事業資金は比較的低く抑えられます。最近では自宅を事務所として開業届を出す個人事業主の方も多いので、家賃というランニングコストがかからなければ、調達しなければならない事業資金は大幅に抑えられるのです。目安としては、従業員等を雇用せずにフリーランス的な形で始めて徐々に拡大していくという場合であれば、50万円前後あれば十分でしょう。飲食店などの店舗経営飲食店などのショップを開業する場合は、個人事業主とはいえそれなりの事業資金が必要になります。店舗の場所や規模によって調達すべき事業資金の金額は変わってきますが、目安となるのが見込み年商です。飲食店やショップを経営する場合は、当初見込んでいる年商つまり年間の売上のおよそ50%程度の資金は調達しておかないと、途中でキャッシュフローが回らなくなる恐れがあります。両者の違いは、運転資金にかかるコスト両者の決定的な違いは、運転資金にかかるコストです。自宅開業系でのネットビジネス系であれば、設備投資としてパソコン台やネット環境に多少のコストがかかるものの、その後の運営については自分の人件費を除けばごく少額に抑えることができます。万が一自分が倒れて寝込んだとしても、収入が減少しても支出自体が少なく抑えられるので、キャッシュフローが困窮する心配はあまりありません。場合によっては、しばらくの間休業することも簡単です。対して店舗経営については、常に家賃という大きな固定費がのしかかるため、昨今のような新型コロナウイルス感染症による緊急事態宣言が出されたりすると、途端に収入はゼロになるだけでなく、非常に重いランニングコストがかかってくることになります。そのため、店舗経営を個人事業主として始めたい方は、できる限り余裕のある事業資金を確保してから始めることをおすすめします。同じ個人事業主でも調達すべき金額には大きな差が出てきます。まずは自分自身の思い描いている事業を実現するために、どの程度の事業資金の調達が必要になるのかについて検討しましょう。おすすめの融資制度ここからは個人事業主の方におすすめしたい融資制度について詳しく解説していきます。法人で事業資金を借入するよりもなかなか条件が厳しい面もありますが、反対に個人事業主にやさしい融資制度もありますのでぜひ活用しましょう。日本政策金融公庫信用金庫ビジネスローン系多目的ローン[adsense_middle]日本政策金融公庫日本政策金融公庫とは、政府系の金融機関で財務省が所管している金融機関です。経済の発展などを目的として設立されていることから、個人事業主など通常だと融資が受けにくい属性についても積極的な融資を行っています。日本政策金融公庫には複数の融資制度がありますが、中でも個人事業主の方におすすめしたいのが次の2点です。新規開業資金その名の通り個人事業を新規で開業しようとする人を対象とする融資です。個人事業主の場合、開業してある程度の実績ができてからであれば、他の金融機関でも融資が受けられたりしますが、全くのゼロから開業する場合は資金調達にとても困ります。新規開業資金なら新規開業する個人事業主はもちろんのこと、開業後おおむね7年以内であればすでに開業している方でも利用することが可能です。融資限度額:7,200万円(うち運転資金4,800万円)融資期間:20年以内金利も低めでとてもおすすめの融資制度ですが、1つだけ注意点があります。融資期間は20年以内となっていますので、金利が低くても毎月の返済額が多めになる傾向があるため、事前にキャッシュフローのシミュレーションをしておくことをおすすめします。一般貸付通常の融資で事業を営んでいる人に広く対応している融資制度です。融資限度額:運転資金、設備資金4,800万円、特定設備資金7,200万円融資期間:運転資金5年以内、設備資金10年以内、特定設備資金20年以内このように用途に応じて限度額や期間が異なります。新規開業に限らず、事業途中での融資に利用しやすいです。また、税務申告を2期以上行っている場合、担保や保証人なしで利用できる融資制度もあります。個人事業主でも原則として無担保、保証人不要で、しかも2%以下の低金利で融資を受けることが可能です。ただし、税金関係に未納がある場合は利用できません。個人事業主の場合、資金繰りが危うくなると所得税等の支払いが遅れてしまうこともありますが、税金の未納があると利用できないため注意しましょう。信用金庫地域にある信用金庫も比較的個人事業主に対する融資に積極的な傾向があります。ドラマの半沢直樹でもありましたが、主人公半沢の両親の工場が銀行からの融資を断られた後に手を差し伸べたのが信用金庫だったそうです。信用金庫は地域のお金を個人や中小企業に対して融資することで、地域を発展させることに存在意義があるとされているので、都市銀行系に比べると個人事業主でも利用しやすいといわれています。信用金庫の金利などの特徴信用金庫は日本政策金融公庫のように、数千万円単位の融資には非常に慎重ですが、反対に1,000万円以下の資金調達であれば審査が下りやすいです。よって、比較的事業規模の小さいビジネスであれば信用金庫を利用してもいいかもしれません。金利については、日本政策金融公庫よりも高くなる可能性がありますが、それでもノンバンクなどに比べればマシな方です。ただし、公共性の高い日本政策金融公庫とは違い、民間の金融機関なので審査については多少ハードルが上がります。また、最大のネックは立地です。信用金庫は地元の中小企業事業者への融資を目的としているため、事業を始める地域にそもそも信用金庫の支店がないと利用することはできません。信用組合や地方銀行はどうなの?基本的には信用金庫と傾向は同じで、大企業ではなく中小企業や個人事業主に対する融資に積極的です。金利や貸し付け条件もおおむね同じで、近隣に信用組合がある場合に利用できます。また地方銀行についても、傾向としてはおおむね同じです。ビジネスローン系各金融機関が扱っている、ビジネス全般に利用できる融資で、金融機関によって貸し付け条件が異なります。審査が非常に早いので、臨時で運転資金が必要な場合などに向いていますが、反面金利が6%以上と非常に高く返済期間も短いものが多いので、濫用はおすすめできません。1度に借入できる金額も300万円程度と少額なので、あくまで一時的にキャッシュフローを補うような目的に使うこととし、設備投資についてはできるだけ日本政策金融公庫や信用金庫などを利用したほうが金利面でお得です。多目的ローン今すぐに資金が必要という時に便利なのが、クレジットカードなどでも利用できる多目的ローンです。多目的ローンとは使途を限定しないローンで、ウェブ上の手続きだけで200万円程度の資金であればすぐに借りられます。ただし、金利が高いので早めに返済しないと資金繰りを圧迫する可能性があります。金融機関から融資を受けられない方は、多目的ローンを使って繰り上げ返済していくか、実績を作った後に金利の低い金融機関と借り換えをするとよいでしょう。残高スライド元利定額返済方式に注意カードローン系を利用する時に注意したいのが、残高スライド元利定額返済方式です。最近の個人のカードではこの返済方式になっているものが多く、便利な側面がある一方で思わぬ落とし穴もあります。残高スライド元利定額返済方式とは、借入する際に月額返済額を定めて、債務残高が減少していくと段階的に減っていく返済方式です。例えば、設定金額10万円で100万円を借入した場合、翌月に追加で20万円借入しても月額返済額は10万円のままです。つまり、返済負担を一定に保つことで借入しやすくしているのです。これだけ聞くととても便利な返済方式に聞こえるかもしれませんが、借入を追加しても毎月の返済額に大きな変化がないので、返済自体は可能でもその間にどんどん借入残高が貯まっていってしまうのです。つまり、返済が全然進んでいかないので、気が付いた時にはすごい額の借入になっていたということも珍しくありません。個人事業主の方にとって非常に利用しやすいというメリットはありますが、使いすぎると返済ができなくなる恐れがありますので借入残高には十分注意しましょう。借入条件の注意点個人事業主の方が事業資金を借入する際には、次の点について注意が必要です。金利を低く抑える住宅ローンや不動産投資ローンとは違い、個人事業主が使う事業ローンは金利が割高になる傾向があります。金利が高いと返済効率が悪くなるので、たとえ借りられたとしてもあまりおすすめできません。特に1,000万円以上の融資を希望する場合については、日本政策金融公庫などできるだけ金利が低い金融機関を利用することをおすすめします。[adsense_middle]融資を受けやすくする方法個人事業主で融資を受けやすくするためには、金融機関を納得させられるだけの資料を準備することがとても大切です。新規開業であれば事業計画書、すでに営業中であれば前期の実績などの資料を金融機関に提出することで、融資を受けやすくなります。事業計画書は誰に相談する?事業計画書が重要といわれても、いままで作ったことがないという方がほとんどではないでしょうか。自分で作るスキルや経験がある方であればよいのですが、そうではない場合はぜひ税理士に相談してみてください。個人事業となると日々の記帳から確定申告まで全部自分でやらなければなりませんが、実際に事業を始めてみると本業に集中しなければならないので、そういった経理関係の業務に時間を割くことができません。そこで事業計画書と顧問契約をセットで税理士に依頼することで、資金調達の問題と開業後の経理の問題を同時に解決することが可能です。経営革新等支援機関ってなに?税理士に相談する際におすすめなのが、経営革新等支援機関に認定されている税理士です。経営革新等支援機関とは、財務局長および経済産業局長が認定する機関で、財務経営や資金調達のいわばスペシャリストとして認定された機関という位置づけです。何より頼りになるのが、事業計画書作りです。金融機関によっては、経営革新等支援機関が事業計画書の作成支援を行った場合に金利を優遇してくれる場合もあるようです。経営と資金調達に長けているので、単に事業計画書を作成するだけではなく、金融機関の印象が良くなる事業計画書を作成してくれます。税理士以外にも認定を受けている機関はありますが、個人事業主の場合は開業後の税務についてもまとめて依頼したほうがよいので、経営革新等支援機関に認定されている税理士が心強いでしょう。経営革新等支援機関は、中小企業庁のホームページで一覧を見られますので税理士選びの参考にするとよいでしょう。個人事業主の融資に関するまとめ今回は個人事業主の資金調達について解説してきました。個人事業主が融資を受けるとなると、法人よりもハードルが高いというイメージがあるかもしれませんが、日本政策金融公庫や信用金庫などをうまく活用すれば、意外と資金調達はスムーズにできます。ノンバンクや多目的ローンなどについては、すぐに使えるという強みがある一方で、高金利で返済が進みにくいという落とし穴がありますので、あくまで臨時で必要な場合に利用はとどめましょう。設備投資などまとまった資金の調達については、できるだけ低金利で借りられるところを選ぶことが大切です。資金調達は借りることが目的ではありません。借りたお金で事業を成功させるためには、その先にある事業計画がとても重要です。事業が初めてという方は、経営革新等支援機関に認定されている税理士などに相談して、事業計画書の作成や資金調達についてコンサルティングしてもらうことをおすすめします。

2020年04月23日

医療保険や介護保険は、いずれも公的保険と民間保険の2種類に分けられる特徴があり、それぞれの保険を実際に利用するためには、年齢やその他の条件が細かく関係してくる場合があります。そこで本記事では、医療保険と介護保険の違いについて、公的のものと民間のものに分けてそれぞれの違いとポイントについて紹介していきます。公的医療保険とは公的医療保険とは、健康保険、国民健康保険、後期高齢者医療保険などのことを言い、国民皆保険制度と呼ばれる制度の下、すべての国民が何らかの公的医療保険に加入しています。また、1人に対して1枚の公的医療保険証が交付される仕組みになっており、実際に加入することになる公的医療保険の種類によって、それぞれ手続きや申請する先が異なることになります。公的医療保険の自己負担金額公的医療保険は、病院や診療所などで診察を受けた場合や薬局から薬を処方された場合などに窓口で負担するお金のことを言い、年齢や収入(所得)によって、自己負担しなければならない割合は異なります。なお、令和元年6月現在における自己負担割合は、以下の通りです。注意書きについて公的医療保険の自己負担金額は、お住いの市区町村によって自己負担金額が異なる場合があり、たとえば、中学校を卒業するまでの子供の医療費が無料の市区町村があるほか、世帯収入(所得)によって、1ヶ月あたりにかかる子供(1人あたり)の医療費の上限が1,000円までなど、様々です。また、70歳以上の場合であったとしても、現役並みの所得者と判定された方は、医療費の自己負担金額が3割となる点にも注意が必要です。公的介護保険とは公的介護保険とは、年齢が40歳になるとすべての方が強制加入となり、公的介護保険料も、これまで負担してきた公的医療保険料に上乗せされる仕組みになっています。また、公的介護保険は、年齢が40歳以上64歳未満の第2号被保険者と年齢が65歳以上の第1号被保険者に分けられ、公的介護保険のサービスを利用するための条件が大きく異なる特徴もあります。公的介護保険を利用するには、要介護認定を受けることが必要公的介護保険は、公的医療保険とは異なり、介護保険のサービスを利用するためには、年齢が40歳以上であることに加え、お住いの市区町村から要介護認定を受けることが必要になります。そのため、誰でも公的介護保険を利用できるわけではなく、利用するための条件を満たしていなければならない点に注意が必要です。公的介護保険の自己負担金額公的介護保険の自己負担金額は、原則として1割負担となりますが、平成30年8月から介護保険法が法改正されたことによって、65歳以上の公的介護保険の第1号被保険者は、収入によって負担割合が2割から3割に変わることになっています。公的医療保険と公的介護保険の違いここまで公的医療保険と公的介護保険についてのポイントを紹介してきましたが、主な違いは、以下の表の通りです。公的医療保険は、すべての方が医療サービスを受けられる一方で、公的介護保険は、40歳以上で、公的介護保険を利用するために要介護認定をお住いの市区町村から受けなければ、公的介護保険は利用できないところが大きなポイントです。[adsense_middle]民間医療保険とは民間医療保険とは、保険会社が販売している医療保険のことを言い、加入義務のある公的医療保険とは異なり、別途、任意で加入契約するものとなります。なお、民間医療保険は、加入契約する時点での年齢や性別による保険料の違いがあるほか、加入契約する保険会社によって保障内容も異なります。加えて、病歴や現在の身体状況、契約年齢によっては、必ず加入できるものではない特徴も併せ持っています。民間医療保険は、公的医療保険の自己負担金額を補填する役割がある先に紹介した公的医療保険は、置かれている立場によって、医療費の自己負担金額が1割から3割となりますが、生活保護などの特殊な事情を除き、どの立場であったとしても、ご自身のお金を支出して医療費を負担していることに変わりありません。一方、民間医療保険は保険料を定期的に支払う必要があるものの、入院や手術などによって伴う高額な医療費負担を、保険金が支払われることによって補填する役割があります。民間介護保険とは民間介護保険とは、保険会社が販売している介護保険のことを言い、40歳になると強制加入となる公的介護保険とは異なり、別途任意で加入契約するものとなります。なお、民間介護保険も民間医療保険と同様に、加入契約する時点での年齢や性別による保険料の違いがあるほか、加入契約する保険会社によって保障内容も異なります。加えて、病歴や現在の身体状況、契約年齢によっては、必ず加入できるものではない特徴もあります。民間介護保険の保障は、基本的に公的介護保険と連動している民間介護保険は、保険契約に応じて保険金が支払われることになりますが、民間介護保険の保障は、公的介護保険と基本的に連動する仕組みになっています。つまり、民間介護保険に加入していたとしても、公的介護保険を利用しなければ保険金が支払われることはありません。加えて、民間介護保険で保険金が支払われる場合の要介護度も大きく関係するため、必ず保険金が支払われるとは限らない点は要注意です。民間介護保険も自己負担金額を補填する目的がある民間介護保険は、すでに解説した民間医療保険と同じように、公的介護保険を利用したことによって生じた自己負担金額を補填する目的がある生命保険になります。実際のところ、公的介護保険の自己負担金額は、市区町村から認定を受けた要介護度や年齢、収入状況をはじめ、実際に受けた介護サービスの内容によって異なりますが、負担割合が仮に1割であったとしても、長期間に渡る自己負担金額は大きな負担になることは確かです。医療保険と介護保険の違いに関するまとめ医療保険と介護保険は、いずれも公的なものと民間のものに分けられますが、年齢やその他の条件によって、利用できる場合と利用できない場合があることが分かりました。私たちが毎日の生活をしていく上で、公的医療保険と公的介護保険の加入義務を避けて通ることはできないため、これらの保障を受けた場合における自己負担金額をどのようにして確保するのか、できる限り若い内から考え、対策を取っておくことが大切だと言えます。

2019年06月18日

急な出費ですぐにお金を用意しなければならないなど、時間に余裕のない場面でカードローンを利用するケースは少なくありません。この記事では即日融資可能なカードローンをその特徴と併せてご紹介します。カードローンについてレイクALSA「レイクALSA」は新生銀行グループの消費者金融です。【レイクALSAの特徴①】最短60分融資融資まで最短60分、当日21:00(日曜18:00)までに契約手続きが完了すれば当日中に振り込まれます。【レイクALSAの特徴②】自宅への郵送物なしで利用可「カードなし」「WEB明細」を選択すれば自宅への郵送物はなく、審査結果や利用明細などは会員ページやメールでの確認となります。【レイクALSAの特徴③】初回契約時に無利息特典初回契約時に限り、契約翌日から「(借入額のうち5万円まで)180日間無利息」または「(借入額全額)30日間無利息」、いずれかの特典を受けられます。レイクALSA・カードローン概要2019年5月31日時点レイクALSAの特徴まとめ最短60分融資自宅への郵送物なしで利用可初回契約時に無利息特典SMBCモビットSMBCモビット「SMBCモビット」はSMBCグループの消費者金融です。【SMBCモビットの特徴①】最短30分審査・即融資可本審査が完了まで最短30分、平日14:50までに手続きが終了すれば当日中に振り込まれます(金融機関によっては24時間可)。【SMBCモビットの特徴②】急ぎ審査・書類提出による在籍確認可さらに急ぐ場合、ネットからの申込後にコールセンターへ電話すればすぐに審査を開始してもらえます(受付時間9:00〜21:00)。勤務先が休みで電話による在籍確認がとれないような場合、その旨をオペレーターに相談すれば書類提出による代替確認が認められる点は他社にはない特徴です。【SMBCモビットの特徴③】自宅への郵送物なしで利用可「WEB完結申込」を利用すれば申込から審査、利用まですべてネットのみで完結し、電話やカードの発行、契約書類の郵送なしで利用できます。ただし、WEB完結申込を利用するには三井住友銀行・三菱UFJ銀行・ゆうちょ銀行いずれかの口座が必要です。SMBCモビット・カードローン概要2019年5月31日時点SMBCモビットの特徴まとめ最短30分審査・即融資可急ぎ審査・書類提出による在籍確認可自宅への郵送物なしで利用可プロミス(SMBCコンシューマーファイナンス)プロミス「プロミス(SMBCコンシューマーファイナンス)」もSMBCグループの消費者金融です。【プロミス(SMBCコンシューマーファイナンス)の特徴①】最短60分融資融資完了まで最短60分、平日14:50までに手続きが終了すれば当日中に振り込まれます(金融機関によっては24時間可)。【プロミス(SMBCコンシューマーファイナンス)の特徴②】自宅への郵送物なしで利用可「カード郵送希望なし」「WEB明細」を選択すれば自宅への郵送物はなく、WEB上で契約が完結します。【プロミス(SMBCコンシューマーファイナンス)の特徴③】初回利用時に30日間無利息特典初回利用時に限り、初回利用日翌日から「30日間無利息」の特典を受けられます。プロミス・カードローン概要2019年5月31日時点プロミス(SMBCコンシューマーファイナンス)の特徴まとめ最短60分融資自宅への郵送物なしで利用可初回利用時に30日間無利息特典[adsense_middle]アコムアコム「アコム」は三菱UFJフィナンシャル・グループ(MUFG)の消費者金融です。【アコムの特徴①】最短30分審査・即融資可本審査完了まで最短30分、審査完了メールからの契約手続き完了後最短1分で指定口座に振り込まれます(指定した金融機関・曜日によっては翌営業日となる場合あり)。【アコムの特徴②】自宅への郵送物なしで利用可利用明細はWEB明細を選択できますが、カードは郵送されます。自宅以外での受取を希望する場合には自動契約機または店頭窓口での受取を選択できます。【アコムの特徴③】初回契約時に30日間金利0円特典初回契約時に限り、契約翌日から「30日間金利0円」の特典を受けられます。アコム・カードローン概要2019年5月31日時点アコムの特徴まとめ最短30分審査・即融資可自宅への郵送物なしで利用可初回契約時に30日間金利0円特典アイフルアイフル「アイフル」は東証1部上場、他の金融グループなどに属さない独立系の消費者金融です。【アイフルの特徴①】最短30分審査・即融資可本審査完了まで最短30分、審査完了後スマホアプリを利用したATM借入や振込などの方法ですぐに融資を受けられます。【アイフルの特徴②】自宅への郵送物なしで利用可WEB契約時に「カードレス」「口座振替(自動引落)を選択すれば、自宅への郵送物なしで利用できます。スマホアプリがカードとなり、セブン銀行ATMで原則24時間365日借入・返済できます。【アイフルの特徴③】初回契約時に30日間無利息特典初回契約時に限り、契約翌日から「30日間無利息」の特典を受けられます。アイフル・カードローン概要2019年5月31日時点アイフルの特徴まとめ最短30分審査・即融資可自宅への郵送物なしで利用可初回契約時に30日間無利息特典即日融資可能なカードローンに関するまとめどうしてもすぐにお金を用意しなければならない場合、即日融資可能な消費者金融は便利です。ただし審査に通らず融資を受けられないケースや、勤務先が休みで在籍確認がとれない、審査回答時間外などの理由で融資が翌営業日以降となるケースもあり、必ず即日融資を受けられるとは限りません。また借入金額が大きくなれば利息負担も大きくなります。カードローンを利用する際には必ず正規の業者を利用し、できる限り短期的な利用に留めることが大切です。

2019年06月11日

今回のお話は住宅ローン本審査を通過し、いよいよ融資!しかし、そこまでに、やってはいけない事をご紹介致します。ひょっとすると、「融資出来ません!」と言われてしまう事もありますので、是非ともチェックしてみて下さいね。融資実行までにやってはいけない事とは?まず、やってはいけない事を纏めました。退職転職新規借入が増える支払いが遅れる法的手続きを行う虚偽の申告がばれる病気となって団信に入れなくなる死亡してしまうなぜやってはいけないのでしょう。それぞれ理由をお話していきますね。1.退職してはいけないこれは事前審査から本審査と勤務していた会社を退職してしまった場合です。理由は明白ですね。支払い能力が無いと判断されてしまいます。職業選択の自由はあるかもしれませんが、融資実行前に退職は出来る限り避けたい所です。2.転職してはいけない上記退職よりも問題無さそうではありますが、実際には融資が出来ない事例になります。事前審査、本審査の書類には今までの勤務実績や年数、年収が記載されていました。しかし、勤務先や年収が変わる事により支払いに関する懸念が出てくる訳です。勤続年数もリセットされ1年未満となりますし、勤務先の規模も場合によっては大手から中小へと変わるかもしれません。また何より年収も以前よりも低くなる可能性も高い。もちろん貰っていないお給料をアバウトに申告しなければなりません。つまり返済能力に変化が生じた為、実行は難しくなるという理由です。3.新規借入が増える前回記事でも書きましたが、信用情報に数字の変化があった場合です。これまでの残高が減っていれば何ら問題はありませんが、逆に事前審査、本審査時よりも借入が増加している場合は要注意です。過去に住宅を購入するとご相談のあったお客様ですが、事前審査、本審査は何事も無く通過しました。しかし、次にお会いした際に??あれ?車が変わってる??代車でも無く、住宅ローン通ったから、車を購入されたとの事でした。購入方法は何とローン!!誰が見ても高級車に入る車両でしたので、そこそこ良いお値段だと思われますが、結果、融資出来ない事態になってしまったという訳です。あくまでも、審査を通過したタイミングでの借入残高で問題無いのに、そこから、上乗せで別ローンは返済能力、返済負担率に変化が生じますので、厳しいものになります。またクレジットカードでのお買い物も注意が必要です。これも借入と見なされるケースもあります。金額が少額だから大丈夫!と思っていても、何かの間違いで引落しが出来なかった場合、信用情報に異動情報が載る事も考えると、融資実行まではお買い物も控えておいた方が無難だと筆者は思います。4.支払いが遅れるこれまでに組んでいるローン等の返済が遅れ、異動情報が載ってしまったケースです。事前審査、本審査までは問題無い取引であっても、引落日を間違えていたとか、残高不足で一部引落できなかった、といった遅延情報が発生すると融資にはかなりマイナスイメージとなります。異動情報もどんな内容が記載されるかにもよりますが、払拭するまでは時間と労力を要しますので、どんな金額でもくれぐれも引落だけはきちんとしておきたいですね。5.法的手続きを行うこれは、破産や債務整理、差し押さえといった、法律に則った手続きを行ったケースです。さすがに破産や債務整理となれば、ある程度の借入がある為、事前審査で通らない事が殆どかと思いますが、場合によっては自分の借入ではなく、他人の連帯保証で返済できない為、着手するといった方もいらっしゃいます。また再三に渡る督促を無視してしまい、給与や資産等の差し押さえが実行されると、確実に融資はして貰えません。これらの情報は当然信用情報に紐づきます。結果お金に関してルーズと思われ、返済が滞る可能性は極めて高い、または出来ない為、融資直前でストップがかかってしまう事になります。6.虚偽の申告がばれるこれは事前審査の段階でやってはいけない事に該当しますが、時として、誤った情報で事前審査に臨んでしまい、後日「誤ってました」となるケース、または銀行側からの指摘です。借入を行うに当たって「金銭消費貸借契約」という契約を結びます。契約ごとに於いて、相手方を欺く行為は犯罪となってしまいます。(もちろん最初から欺く為に申し込む方はいらっしゃらないと思います)軽微なものから、重大なものまで、様々ですが、貸出金融機関は「マネーロンダリング」等にも細心の注意を払う義務があります。例え軽微であっても、重大な事態に発展させない為にも徹底的に2重3重とチェックされます。その上での指摘となると、心証も悪くなってしまいます。これくらいバレないだろうと思っていても、虚偽の申告は絶対に止めておきましょう。7.病気となって団信に入れなくなる団信とは団体信用生命保険の事で、住宅ローン債務者は加入が必須(義務)となります。これが融資条件なくらい絶対重要なんです。(住宅支援機構での借入の場合は必須ではないです)そもそも団信とは、借入している方が、万が一亡くなった際、住宅ローンの残債を保険で全て賄うものになります。大変有効な保険だと言えますが、「保険」ですので、健康状態が良好でなければ、引受すらできない事もあります。団信に入れない=融資出来ないという事になってしまします。金融機関は確実に融資金額を回収する為にこの保険加入を義務付けるわけですね。筆者も保険代理店で仕事していますが、健康状態はコントロールできません。別の話ではありますが、住宅を購入するご相談を受け付ける際に「住宅を買うタイミングはいつが良いですかね?」と聞かれる事もあります。その際には「健康であるうちに買いましょう」とお伝えします。銀行は病気した方には融資してくれません。もしかしたら、明日、大きな病気が見つかるかもしれませんし、何が起こるか分かりません。ご相談のお客様には「病気は選べません」と常々お伝えしています。いつ病気になるのか、なりたい病気はといった事は選択できないのです。だからタイミングを見計らっても、健康が阻害されていれば、住宅ローンすら通らない事もあり得ますので注意しておいて下さいね。8.死亡してしまうこれは融資実行前に亡くなるケースです。やってはいけないと言うより、予期せぬ出来事でしょうか。当然契約になりますので、契約のお相手方がいなければ契約自体成立しません。残念ながらこのケースですと融資は難しいですね。デメリットって何?ここまで、本審査での承認が覆るケースを書いてきました。余程の事が無い限り覆る事はありませんが、極めてレアなケースだと言えます。逆に上記の事が無ければ問題無いと思って頂いても構わないと思います。もしも「やってしまった!」となった場合どうなるのでしょうか?融資実行前の落とし穴!まずはハウジングメーカーや工務店さんを決めて、話はスタートします。具体的な打合せ等はここでは割愛します。お金の動きとしては、事前審査、本審査も承認、最後に金銭消費貸借契約を交わし、融資実行となります。この融資実行の前にストップがかかる訳です。もう読んでいてお分かりになった方もいるかと思いますが、住宅は完成してしまっています。つまり、ハウジングメーカーさんや工務店さんに支払いが出来なくなってしまう訳です。家は完成したのに、借りる事が出来ず、支払えない!!!!!これは大変な事ですね。こうならない様にする為にも、一事が万事だとお考え頂ければと思います。まとめ今回は審査通過後のお話を書いてきましたが、実際にあったお話でもあります。こうならない様にする為、ハウジングメーカーさん、工務店さんはアドバイスとして一言添えて下さいますが、中には担当者が経験不足で、アドバイスもままならない事だってあります。「知識は身を助ける」といった格言がある様に、知っておいて頂きたい事例でした。参考になればと思います。

2018年12月13日

介護保険は、年齢が40歳になると強制加入となる公的介護保険のほかに、生命保険会社が販売している民間介護保険があります。民間介護保険は、公的介護保険のように強制加入とはならず、あくまでも将来の介護や介護費用に対して心配な方が任意で加入する生命保険となりますが、やはり、メリットとデメリットがそれぞれあることも確かです。そこで本記事では、将来の介護や介護費用について心配な方をはじめ、民間介護保険への加入を検討している方を対象に、生命保険会社が取り扱う民間介護保険のメリットとデメリットを中心に基本的な部分から注意点まで幅広く紹介をしていきます。生命保険会社が取り扱う民間介護保険とは?生命保険会社が取り扱う民間介護保険は、介護保険に加入している方が、認知症や寝たきりになった場合などで介護サービスを利用した際に生じる自己負担額を保障することを目的とした生命保険になります。民間介護保険は、基本的に40歳から強制加入となる公的介護保険と連動している部分もあるものの、生命保険会社によって保障内容が大きく異なっている特徴があり、仮に、契約加入をする場合には、比較検討することが重要です。民間介護保険の保障は、生命保険会社によってどの程度違うのか民間介護保険は、生命保険会社によって保障内容が大きく異なっている特徴があることをお伝えしましたが、以下、参考情報をざっくり表にまとめて紹介します。なお、生命保険会社の公平性の観点から、保険会社名は公開せずにA社からD社としておりますので、あらかじめご了承ください。保険会社保険金の種類保険金が支払われる場合A社年金(分割)公的介護保険制度の要介護2以上になった場合に一生涯支払われるB社加入した商品によって、年金(分割)と一時金(一括)といった保険金の支払われ方が異なる公的介護保険制度の要支援2以上で保険金が支払われるC社年金(分割)と一時金(一括)の方法から選択が可能公的介護保険制度の要介護認定D社年金(分割)公的介護保険制度の要介護1以上になった場合に一生涯支払われるここでは4社を比較しておりますが、保険金の種類や保険金が支払われる場合がすべて異なっていることがわかります。当然のことながら、負担しなければならない保険料も保険会社によって異なりますので、民間介護保険の契約加入をする場合には、事前に保障内容や保険料を比較検討することが大切になります。併せて、民間介護保険の保険金が支払われる場合は、公的介護保険制度にある7段階の介護度合いと連動していることがほとんどであるため、これらの介護度合いがどのような状態を指すのか確認しておくことも大切です。公的介護保険と民間介護保険の違い本記事のメインである民間介護保険に加入するメリットとデメリットを知るためには、まずもって、公的介護保険と民間介護保険の違いについて、大まかにでも知っておく必要があります。介護保険の種類公的介護保険民間介護保険介護保険の加入義務あり(40歳から強制加入)なし(任意加入)給付方法現物給付(介護サービスを給付)現金給付(契約に応じた保険金)介護保険料お住まいの市区町村や収入(所得)によって、それぞれ異なる40歳から死亡するまで介護保険料を負担し続けていかなければならない契約年齢・性別・契約内容・生命保険会社によって、それぞれ異なる保険会社との契約によって、介護保険料の負担する期間を任意で選ぶことができる給付要件介護保険法に定められている7段階の介護度合いの内、いずれかの介護認定を受けている(年齢によって異なる)各生命保険会社が定めている約款によって異なる民間介護保険に加入するメリットとデメリットを知る上で、特にポイントとなる部分には、給付要件があげられ、最近の民間介護保険は、公的介護保険の要介護認定に連動した商品が増えています。これは、民間介護保険に加入するデメリットに大きく関係することになるほか、民間介護保険に加入する必要性についても大きく関係してくることになるため、細心の注意を払っておかなければなりません。民間介護保険に加入するメリットとデメリット民間介護保険に加入するメリット民間介護保険に加入するデメリット公的介護保険を利用した際に生じる介護サービスの自己負担額を補填することができる生命保険料控除が受けられるため、所得税や住民税の負担軽減効果がある将来の介護費用に対する備えを準備することができる公的介護保険とは別に生命保険会社に保険料の支払いをしなければならないため、経済的負担が重くなる保険金の支払いを受けるには、公的介護保険の要介護認定を受ける必要があるため、身体状態によって、保険金が必ず支払われるとは限らない公的介護保険の介護サービスにかかる費用は、原則として1割が自己負担額となるのですが、年齢が65歳以上で年金収入やその他の収入が多い場合は、自己負担額が2割や3割と重くなる仕組みになっています。もちろん、公的介護保険制度にある7つの介護度合いの内、介護度合いが重くなればなるほど、その自己負担金額が重くのしかかってくることは言うまでもありません。老後生活に欠かすことができない年金収入が少ない場合は、介護サービスにかかる自己負担額が1割であったとしても、その経済的な負担は重荷になることは明白であり、時として所帯を持っている子供に経済的な負担をかけてしまう懸念も否めません。このようなリスクヘッジができる効果が民間介護保険に加入する大きなメリットと言える一方で、民間介護保険は、保険金が必ず支払われるとは限らない大きなデメリットがあります。では、保険金が支払われる程度の要介護認定を受けている方は、いったいどのくらいいるのでしょう?介護保険のサービスは、どのくらいの方が利用しているのか単位(千人)厚生労働省平成28年度介護保険事業状況報告(年報)報告書の概要厚生労働省が公開している平成28年度介護保険事業状況報告(年報)によると、要介護認定を受けている第1号被保険者(65歳以上)および第2号被保険者(40歳から64歳)は、632万人(総数合計)いることが確認できます。ポイントになるのは、民間介護保険の多くは、要介護2以上の介護認定をされていることが保険金を支払うための条件としている保険会社が多いところにあり、これを見ていきますと、第1号被保険者(65歳以上)および第2号被保険者(40歳から64歳)は、330万人となっており、要介護認定を受けている方の約半数であることもわかります。(赤枠部分の合計)第2号被保険者(40歳から64歳)で要介護2以上の介護認定者に至っては、7.8万人と極めて少ないことも確認できます。つまり、民間介護保険に加入して実際に保険金を受け取るためには、ちょっと高めのハードルを越えていなければならないことも知っておく必要があり、併せて、働き盛りの現役時代に、民間介護保険の保険金を受け取れる可能性は低いことも少なからず理解しておく必要はあると言えるでしょう。まとめ民間介護保険は、将来の介護に対する備えとして有効な生命保険であることは確かです。その一方で、保険料負担が重くなることや必ずしも保険金を受け取ることができるわけではないといったデメリットも踏まえた時、この辺も加味した判断が個々に求められることになります。現実的に考えますと、65歳以上になってからの、もしもの介護の備えに対して、今から準備しておくといった考え方が最も自然だと思いますが、これから民間介護保険の加入を検討している方は、とにかく保障内容の比較検討を念入りにされるように心掛けることを強くおすすめします。

2018年12月10日

夏休み真っ最中ですが、来年度の「民間学童」への入会に向けて動き出している年長児の保護者も多いはず。民間学童では、すでに定員オーバーでキャンセル待ちになっているところもあるほど!とはいえ、数ある民間学童の中から候補を絞るのも難しいですよね。保護者たちはいったい何に関心があって民間学童を選ぶのか?いま、保護者から一番関心を持たれているテーマをお伝えします。■ これからの時代はやっぱり英語!やはり保護者のみなさんが気になっているのは、英語。いよいよ日本でも、2020年から小学校で英語が「教科」になります。また、国際化社会において日本の英語教育が遅れていることは周知の事実。そうした背景を受けて、英会話教室に通っている子も非常に多いです。小学校に入ってからで大丈夫!という考えでは授業についていけないかもと、不安になられる保護者も。民間学童ではAll English、もしくは毎日ネイティブスピーカーがレッスンを行うところも少なくありません。英会話教室とは違い、レッスンだけではなく、講師との日常会話や生活の中で英語を学べるという利点があります。日本人によくある、「聞き取れるけれど話せない」という状況を脱するため、こうしたSpeakingが自然と身につく環境が好まれています。■ 外国人との異文化交流英語を話すというだけではなく、様々な文化や背景がある人たちと触れ合う機会があるのも、大きなポイント。学童ならば、その場限りではなく職員として常駐していることが多いため、日常生活の中で自然と触れ合うことができます。国、言語、食べ物、文化など、自分たちの環境との違いを知り、人はそれぞれ違うということを知る良い経験となります。目の色、肌の色、髪の色、言葉が違っても、同じ人間です。残念ながら外国の人を見て「ガイジンだ!」と指をさす子もまだ多くいます。ですが、私たち日本人も一歩外に出れば外国人。子どもたちに人を見た目や背景で差別せず、同じ人間として当然に接することができる人になってほしいという思いで、インターナショナルの学童保育を作っているところもあります。言語だけではなく、心もグローバルであることが、これからの時代は必要となってきます。■ 国際的な思考を身につける手を挙げずに先生に当てられるまで待つ。聞かれたことに答える。言葉で意思表示をしない。インプット重視の授業形式。受け身の姿勢では、国際社会では「自分がない」と思われることもあります。アクティブラーニングの流れが来ている今、学ぶ姿勢も受け身ではなかなか身につきません。学童は塾とは違い、机での勉強よりも会話を楽しむことが主流。英語を学びながら、コミュニケーション能力も養っていきます。ただし、初めからすべて英語の環境に飛び込むと、戸惑いを隠せず英語が嫌いになってしまうことも。「何を言っているかわからない」という気持ちは、不安を増してしまいます。お子さんと相談しながら、楽しみながら英語を身につけられる環境を見つけて欲しいと思います。Fast&Slow / PIXTA(ピクスタ)いかがでしたか?英語を話せるようになることは、大切だと思います。しかしそれ以上に、国際社会に生きる人間として、子どもたちがこれからどうすごすことが重要か。そこを重視して学童を選ぶ傾向にあるようです。良かったら参考にしてみてくださいね。

2018年08月08日

新1年生のママにとって、はじめての学童は謎だらけ。子どもたちは何をして過ごしているのか、学童の先生はどんな人なのか、おやつは何を食べているのかなど、気になることがいっぱいです。そこで、子どもを現在、学童に通わせている5人のママが集合し、匿名で座談会を開催! 住んでいるエリアや、自治体運営(公立)か企業運営(民間)かによる違い、それぞれの良いところ、悪いところなど、洗いざらいホンネで語ってくれました。参加者プロフィールKさん:都内S区在住、小1男児のママ。平日は毎日、小学校内にある公立学童に通わせている。仕事がフリーランスのため、預かり時間は日によってまちまち。Hさん:都内S区在住、小1男児のママ。小学校は私立に通っているが「地元の友だちを作って欲しい」との理由で学童は自宅近くの公立を選択。週3回、15時〜18 時頃まで利用。Mさん:都内E区在住、小2女児のママ。入学当初は仕事の都合で預かり時間の長い民間学童に通わせていたが、転職をきっかけに公立へ。現在は週4回ほど利用。Yさん:都内M市在住、高1女児・小3男児のママ。公立学校の施設で民間が運営する「公設民営」学童を週4日利用。新しい所長に代わった途端、学童のルールもガラリと変わり、不満がいっぱい。Wさん:神奈川県K市在住、小2男児・年長男児のママ。長男は1年間だけ民間と公立を併用していたが、現在は公立のみ。学童の利用は週2、3回のみで、ほかは習い事に通わせている。■通ってみて分かった! 民間と公立の違いは?―― みなさん、現在は公立の学童を利用されていますが、WさんとMさんは民間の学童も経験されているんですよね。民間と公立、両方経験して違いはありますか?Wさん:公立だと送迎に間に合うかが心配だったので、週2回だけスポーツクラブが運営する学童に預けていました。費用は水泳のレッスン代と送迎込みで月5万円。フルタイムで働いていると習い事の時間が取れないのですごく助かったのですが、やっぱりお金がきつい!私の母がヘルプに来てくれるようになったこともあり、3カ月程度でやめてしまいました。小2の今は週3回公立学童、ほかの日は習い事に行かせています。民間でも公立でも変わらず楽しく通っていましたが、最近は学童に行く友だちが減ってしまったので「行きたくない」と言うこともありますね。Mさん:以前は、仕事で家に帰るのが夜7時30分~8時近くなってしまっていたので、やむを得ず週5で民間学童を利用していました。民間の場合、学習系と外遊び系に大きく分かれるんですが、娘が通っていたのは外遊び系。転職して帰宅が早くなったのをきっかけに公立に移りましたが、娘は民間の方が楽しかったと言っています。少人数なので保育園みたいに手厚くみてくれて、学童の先生もしっかり遊んでくれていたからでしょうね。家までの送迎が料金に含まれていたので、親としてもすごく楽でした。民間と公立の違いは感じました。Hさん:でも、うちは普通の公立学童に預けていますが結構手厚いと思いますよ。施設長は孫のようにかわいがってくれるし、面談の時にも「気になることはなんでも話してください」と丁寧に応対してくれます。近くの児童館と連携していて工作などのイベントが豊富ですし、おやつも唐揚げなどの手作り系が多い。月に1度は子どもたちがみんなでおやつを作る食育の時間もあるんですよ。人数が少ないアットホームな学童だから、できることかもしれません。Kさん:うちが通っているのはHさんと同じ区の公立学童ですが、手作りのおやつなんてほとんど出ませんよ! プリンやゼリーなど、ジャンキーなものばかりです。子どもは喜ぶからまあいいんですが、同じ区でも学校によってカラーが全然違いますよね。Mさん:うちの子どもが入学する前までは、学童におやつ自体がなかったんですよ! おなかを空かせてかわいそうだからと、当時の保護者が署名を集めたようで、子どもが入学する際には「持ち込みならOK」となったんです。でも、条件がめちゃめちゃ厳しい。毎週月曜または土曜日に小袋に分けた1週間分のおやつを持参して、学童の先生に中身を説明しなきゃいけないんです。月曜日だと学童が開く9時に合わせておやつを届けていたら会社に遅刻してしまいますし、金曜の夕方にゴミを持ち帰るのも大変。おやつの時間も短いらしく、ゆっくりと食べることができないので、わが家は子どもから「おやつはいらない」と2週間で言われてしまいました。子どもに聞くと、おやつを持参している子は少ないようです。Yさん:うちなんて、おやつは煮干しと小さなおせんべいだけということも。うちの学童は公立小学校の施設を使っているけど運営は民間の会社という「公設民営」という方式なんですが、昨年、所長が代わってからはいろいろトラブルが…。子どもが預かり時間より早く学童から帰され、家の前で一人で泣いていたこともありました。降所時間を守ってほしいと何度かお願いしたんですが変わらなくて、年に一度行われる「第三者機関による調査アンケート」に記入してやっと改善されました。「こんな学童はもう辞めよう!」と思った矢先、抽選で父母会役員に任命され、辞められなくなってしまったんです…。Hさん:学童に父母会があるんですか? うちは父母会がなく、地域のイベントの時には学童の先生や一部の父母が協力してお店を出しています。学童の様子を知るためには、こういうイベントに参加するのもいいかもしれません。―― 学童は保育園と違って分かりづらいですものね。みなさんのお子さんは、学童を楽しんでいる様子ですか?Kさん:ドッジボールをして楽しかったとか、スノードームを作ったとか、そういう報告はしてくれます。学童自体に不満はなさそうですが、夏休み明けからはあまり行きたがらなくなってしまいました。自立心が芽生えて、学童という枠の中で遊んでいるよりも、友だちと外で遊びたいと思い始めたようです。Mさん:うちは積極的に友だちと関わるタイプではないので、迎えに行くといつも一人で本を読んでいます。親としては心配ですが、本人は別に気にしていないみたい。ただ、学童内にある読める本はほとんど読み尽くしてしまったので、学校の図書館の本を読ませてくれたらいいのに、とは話しています。同じ施設内なのに、そこは融通がきかないんですよね。Hさん:学校と学童は同じ施設内にあるから、同じものだと勘違いしちゃいますよね。でも、実際は運営が違って、カゼでお休みする時も、学校と学童の両方に言わないといけないんですよね。Yさん:そうですね。うちも、学校と学童の連携が全然取れていないのに驚かされました。学校の行事がある日に学童がイベントを入れてしまって、結局、学童イベントが予定を変更することもありました。■夏休みの「学童お弁当」問題、どう乗り切る?―― みなさんのお子さんは、学童で宿題はすませてくるのでしょうか?Hさん:17時からの30分間は学習タイムと決まっているので、みんな宿題をしたり本を読んだりして過ごしているようです。でも、生徒数が100人を超えるようなマンモス校だとなかなかそうはいかないと聞きます。騒いだり遊んだりしてしまう子が多くて、なかなか統率がとれないみたいです。Wさん:うちも17時からは学習タイムなんですが、そもそもその時間まで残っている子どもが少ないんですよね。16時過ぎにはみんな習い事に行っちゃうので、結局宿題は家でやることの方が多いかも。Yさん:うちの学童には、学習タイム自体がないですね。1年生の頃はなんとなく勉強をうながしてくれていたんですが、所長が変わってからは一切なくなってしまい、外遊びだらけになってしまいました。だから帰宅して、私がごはんの用意をしている間に宿題をするように言い聞かせているんですが、ゲームばかりで全然やらない(笑)。Mさん:学習タイムがないのはうちも同じですが、女子は言わなくても勉強するんですよね(笑)。毎日、夕方には友だちと一緒に宿題やドリルに取り組んでいるようです。―― みなさん、夏休みはどうされていますか? ふだんと違って、1日中学童で過ごしますよね。Hさん:いつも通り、朝から夕方までがっつり預けています。午前中は部屋で静かに遊び、お昼を食べてからは外で遊んで、夕方には学習タイム、というのが大体のスケジュール。日によっては間にプールの授業があります。家にいても仕方ないですし、本人も楽しそうに通っていますよ。Wさん:ただ、学校と違って、学童はスタートが遅いですよね。学校がある時は午前8時に校門が開くのに、夏休みになると学童の登所時間に合わせて、8時半と30分遅くなってしまう。これだと会社に遅刻してしまうので、何とかならないのかなといつも思います。Yさん:うちも8時半開門ですが、オプション料金を払うと早めに預かってもらえます。30分早めると400円、延長は1時間で800円。運営が民間なので、そこはシビアですね(笑)。Mさん:夏休みだけ民間に預けることも考えたんですが、高いんですよね。魅力的なイベントは多いんですが、いろいろ参加してたらあっという間に10万円を超えてしまいそう。結局、いつも通り公立の学童に通わせていたら、プールで皆勤賞を取ってしまい、喜んでいいのやら(笑)。どこにも連れて行ってあげられなくて、親としては申し訳ないという気持ちがあります。せめてお弁当くらいは頑張ろうと思い、夕飯の残りものは使わずイチから手作りしています。おかずを包むラップに絵を描いたり、「今日もがんばれ!」とメッセージを書いたりすると、喜んでくれますね。Wさん:残り物を使わないなんてすごい! 私はだいぶ手抜きを覚えましたが、子どもを「かわいそう」と思う気持ちは分かります。夏休みに限らず、毎日学童に行っていると自由がないですもんね。いつも同じ場所、同じ時間、同じ仲間では、そりゃあ飽きるだろうなと。Mさん:自分たちが子どもの頃は親にいちいち行き先を言わなかったし、勝手に公園に行って道草していましたよね。今の子どもたちには自由がないし、そのことに気づきすらしない。うちの地域の学童は6年生まで通えるのですが、もし学童に行かなくなったとしても、友だちとうまく遊べるか心配です。塾に行かせれば親としては安心かもしれませんが、不自由であることには変わりありません。せっかくの小学校時代を、子どもに制限させて過ごさせていることに不安を感じます。Yさん:うちは今年の4月から、学童のない生活が始まります。当面は自宅勤務を増やしつつ、習い事をさせたり友だちと予定を入れたりで乗り切るつもりですが、夏休みをどうするのかは想像がつかないですね。実家に預けたいとも思ったのですが、息子は友だちと遊ぶほうがいいみたい。「毎日、友だちとゲーム三昧ができる!」と妄想がふくらんでいるようですが(笑)、親としては頭が痛いです。―― 最後に、学童スタートを間近に控えた新1年生にアドバイスをお願いします。Wさん:周囲に誰も知っている子がいない状態だと、最初は苦労するかもしれません。入学前から、知らない場所にいきなり連れて行かれるわけですからね。息子は誰とでも仲良くできるタイプなのに、学童ではしばらくポツン状態で心配したこともあります。Mさん:学童は保育園と違って細やかにお世話してくれるわけではないし、親同士の付き合いもほとんどない。親の方が「保育園ロス」になるかもしれません。Hさん:でも、子どもは大人に比べて順応性が高いから、なんだかんだで乗り越えて行くんですよ。小学校入学前の数日だけでもかなり鍛えられますし、1学期を終えると急激に成長します。そんなに心配しなくても大丈夫だと思います。―― 親は保育園気分でつい心配になってしまいますが、子どもの力を信じて遠くから見守ってあげるくらいが良さそうですね。本日はありがとうございました。

2018年04月11日

民間の金融機関でローンを組む際に“必須”となっている団信(だんしん)への加入ですが、団信には種類があることをご存じでしょうか?ここでは、そもそも団信とはどういうものか、種類や保険料、また団信に加入できない場合の対策などを解説します。全額弁償してくれる、団信(だんしん)とは?住宅ローンを組んだ際は長期に渡りローンの返済をすることになりますが、長年の間には万が一の不幸に襲われる可能性も考えられます。ローン債務者に万が一のことがあった場合に、保険会社が債務者に代わって残債の全額を支払う制度が団体信用生命保険(通称:団信)です。銀行はこの保険によって債務を回収することができ、残された家族にとってもローンの負担がなくそのまま住み続けることができるため、双方にとって有意義で重要な保険でもあります。民間銀行の住宅ローンは、融資の際に団信加入が条件となっていますから、持病などがある場合は審査によって団信に加入できないこともあり、ローンが組めなくなる可能性があります。団信の種類と保険料団信には、一般的な「団信」のほかに、「ワイド団信」「ガン保障特約付き団信」「3大疾病付き団信」「7大疾病、8大疾病付き団信」などがあります。以下は団信の種類別保障内容や保険料などのご紹介です。・団体信用生命保険(一般的なもの)保障内容は保険期間中(住宅ローンの返済期間と同じで35年ローンの場合は保証期間も35年になる)の死亡と所定の高度障害状態になった場合です。保険料は銀行側が負担することになっているため、加入者は無料です(実際はローン金利に含まれている)。・ワイド団信加入条件が緩和された団信です。糖尿病や高血圧症などの持病を持っていても比較的加入しやすくなっています。保障内容は一般的な団信と同じ死亡と高度障害状態になった場合ですが、保険料は基準金利に0.2%~0.3%程度上乗せされます。・ガン保障特約付き団信一般的な団信の保障にガン保障がプラスされた保険(保障期間は借入日より91日目から)になります。ガン診断給付金が支払われるのは生まれて初めてガンに罹患し、医師によって診断確定された場合です。保険料は基準金利に0.2%~0.3%程度上乗せされます。・3大疾病保障付き団信3大疾病付き団信は、一般的な団信の保障にガン・急性心筋梗塞・脳卒中を罹患し、所定の状態となった場合にも保障がプラスされた保険です。保険料は基準金利に0.3%程度上乗せされます。・7大疾病、8大疾病保障付き団信7大疾病保証付き団信は、3大疾病のガン・急性心筋梗塞・脳卒中に加え高血圧性疾患・糖尿病・慢性腎不全・肝硬変など、4つの生活習慣病に罹患した際にも保障される保険です。8大疾病保保障付きの場合は、上記の疾病に慢性膵炎が含まれています。保険料は借入時の年齢や借入の条件、また金融機関によって異なりますが、基準金利に0.3%程度上乗せになります。団信に加入できない場合はどうしたらいい?健康に問題があり一般的な団信に加入できない場合は、加入条件が緩和されたワイド団信を検討してみましょう。審査基準は明らかにされていませんが、糖尿病や高血圧・肝臓機能障害などの持病がある人でも審査が通りやすくなっています。また、団信加入が必須ではないフラット35を利用する方法があります。フラット35は団信加入が任意になっているため、加入しなくてもローンを組むことができます。しかし万が一のこともあるため、健康状態が良好な時期に加入している借入金額相当の生命保険がある場合などが望ましいでしょう。他にも、連帯保証人を立てる(連帯保証人に返済能力が必要)とか、配偶者が正社員の場合は配偶者名義で住宅ローンを申し込むなどの方法があります。団信にはいくつかの種類があり、特約付きはほとんどが0.3%程度の金利上乗せになります。0.3%の金利の上乗せは月々の支払いはわずかのように感じるかもしれませんが、総額となると数百万円になります。ご自分でかけている他の保険なども無駄がないか見直してみて、本当に必要だと思われる保険を賢く選択することをおすすめします。

2018年02月06日

民間の発達障害支援施設はどう選べばいいの?専門家に聞きました。発達に凸凹がある子どもの保護者にとって「どんな民間の支援サービスや学習塾を選んだらよいか」は頭を悩ませるテーマのひとつ。長年、特別支援教育の第一人者として活動を行ってきた大南英明先生に、民間の発達障害支援サービスの種類や選ぶ際に気をつけるべきこと、早期療育の意義などをお伺いしました。Upload By 福井万里【プロフィール】大南 英明全国特別支援教育推進連盟理事長1937年生まれ。公立小・中学校教諭、養護学校教諭を経て、東京都教育委員会指導主事に就任。文部省初等中等教育局特殊教育課教科調査官、東京都教育庁指導部心身障害教育指導課長、都立青鳥養護学校長を経て、98年帝京大学文学部教育学科教授に就任。2003年4月から帝京大学文学部教育学科長を兼任。2005年帝京大学小学校初代校長。2008年帝京大を定年退任、放送大学客員教授。人権擁護推進審議会委員。民間の発達障害支援サービスにはどんな種類が?一般の学習塾も有力な選択肢出典 : ー民間による発達障害支援サービスはどんな種類があるのですか。発達障害支援をする民間サービスというと、大きく分けて、2つの大きな流れがあろうかと思います。・発達障害児への支援を専門として受け入れる療育施設・発達障害児の受け入れをうたっていない一般向け学習塾前者の発達障害児向け専門の事業者は、バックに大学などの専門機関がある場合もあり、担当の指導員だけでは難しい場面には心理の専門家に相談できる仕組みなど、システムや組織が非常にうまくできている傾向があります。例えば、東京未来大学がバックにある三幸学園や、社内に研究所があり専門家の監修体制も敷いているLITALICOジュニア、武蔵野東学園(自閉症児の積極的受け入れを実施)と提携してカリキュラムを作った四谷学院には、発達障害のある子どもに合った専門的なカリキュラムやプログラムがあります。見落としがちなのは、後者である、看板に発達障害児の受け入れを銘打っていない学習塾です。ーそれは盲点ですね。実際、こうした学習塾の中には、30年以上前から現場レベルでさまざまな障害のある子どもの受け入れに取り組んできている施設もあるのです。 そういう施設は、最初は知的障害への支援が主でしたが、近年は発達障害への対応力も高めてきており、私自身どう指導していけばよいか相談にのってきました。独自のノウハウを学習塾ごとにためていっており、コマーシャルやプログラムなどには「発達障害」という言葉はでてこなくとも、今読めば発達障害のある子どもの学びをも想定しているとわかる内容になっています。ーどんなカリキュラムで学習塾が受け入れをしているのですか。障害児と障害のない子どもの内容を分けずに、同じプログラムでステップを細かくして指導しています。今もおそらく障害児を受け入れているとは言っていないけれど、受け入れている学習塾はあると思われます。そういうところは、口コミで広がっているのではないでしょうか。具体例としては、自学でのプリント学習を中心とする学習塾では、実質的には障害児の受け入れをしてきたと思います。療育用のプログラムで指導する民間サービスと、同じプログラムで障害がある子を受け入れる学習塾、この2つの種類の存在が頭にあるといいですね。ー他の種類はあるのでしょうか。最近は中間型も存在します。個人指導や個別指導をしている学習塾で、看板に小さく「学習障害やADHDなどの発達障害のある子どもも受け入れます」などと書いてある事業者です。本当に適切な指導ができるかは確認が必要ですが、わざわざ電車に乗って遠くに行かなくても、身近なところでそういう塾を利用するのも1つの方法だと思います。外からは見えにくい療育施設の質、市町村の無料相談で専門家の積極的活用を出典 : ー発達障害児の受け入れを明記していない学習塾でも、自分の子どもに合うプログラムであれば魅力的な選択肢になると思います。ですが、明示的な情報なしに、わが子に合った学習塾を探すのは難しそうです。障害のある子の親の集まりなどら得られる口コミが参考になります。そういう集まりに参加すると「あそこにいくと、子どもにあったプログラムで良かった」などの声をきけると思います。もうひとつは、自分で判断しないで専門家に相談して確認するといった手もあります。インターネットでも自分で様々な情報を集めることが出来ますが、即断せず、第三者の意見を参考にすることが大切です。ー相談できない専門家が身近にいない場合は、どうしたらよいでしょう。そういうときは、各市町村で実施している発達相談窓口の無料相談がよいと思います。相談する側には臨床心理士などの専門家が担当しているケースが多いです。公の機関なので、特定の施設の相談はできないかと思いますが、「こういう内容のプログラムの学習支援塾を探したのだけど、わが子の特性にあっているか?」などの聞き方は大丈夫です。子どもが3歳ぐらいの小さい時期からでも、相談にのってもらえます。無料で利用できる市区町村の相談機関は、大いに活用するとよいのではないでしょうか。ーなるほど、それは参考になりますね。発達障害のある子どもを受け入れてくれるかどうかも重要ですが、それ以上に気になるのは、実際の指導の質です。民間業者の質はどのようなところから決まってくるのでしょうか。民間事業者の質といった意味では、人、つまりよい指導者がいるかどうかに左右されます。良い指導者が多いところは、その施設の実績として結果がでているはずです。Upload By 福井万里ーよい指導者を探すには、どうしたらよいとお考えですか。一番は、さきほどお話した、お母さん同士の口コミだと思います。コマーシャルだけでは、推し量れない部分です。また、公の機関にも相談してみるといいでしょう。子どもに向くか向かないかは別の問題ですが、悪い情報がはいっているケースなどは、公の機関は意外に情報を持っているので、聞いてみるといいと思います。ただ、その子どもに合わなかった特定のケースの場合もあります。聞ける場合は、苦情の内容も聞き、お子さんの特性に照らし合わせて判断するとよいのではないでしょうか。ー悪い情報が入っているところが、悪い施設とは限らないのですね。そうです。話題になっている業者というのは、いいにつけ悪いにつけきちんとした指導をしています。しかし、ひとつのサービス機関がすべての子どもに合うようになるのは不可能です。コマーシャルや広告などでは、たいてい、どんな子にでも合う指導ができるかのように宣伝されがちです。一方で、口コミなどで伝わる悪い情報というのも、色々工夫はしたけれどやはりその子には合っていなかった、という可能性があります。幅広く展開すればするほど、合わない子もでてきます。そこを加味して冷静に判断するとよいと思います。発達障害のある子どもを受け入れる事業者の側にも、子どもを預かって指導をするわけですから大きな責任がありますが、一方で保護者の側も、施設の見学などの際には自分の子どもの様子をなるべく詳しく説明し、その子とその施設のプログラムや指導が合っているのかどうか、自分でもよく吟味することが大切です。「1対1の個別指導」=良い指導とは限らない出典 : ー次にお聞きしたいのは、指導の方法についてです。保護者の立場からすると、やはり個別指導の方が、自分の子どもの特性にあった対応をしてくれそうに思えます。1対1の個別指導だから良い、ということではなく、お子さんの特性にあった“個別の”指導プログラムを提供できるかどうかが重要です。たとえば、LD(学習障害)でもディスグラフィア(書字障害)とディスレクシア(読字障害)では、困り事が違います。読むことが苦手な子なのに、読むプログラムが多いと困ってしまいます。ですから、個別指導とうたっているところでも、どういう指導内容なのかが大事になってきます。また、1対1の個別指導の方が質が高いというイメージを持たれるかもしれませんが、複数の生徒がいたほうが、緊張感がほぐれて取り組みやすくなる子どももいます。どうしても友だちがいると気が散ってしまう子は別の方法を考えるとして、教えられる子ども側から見ると、生徒が複数の方が精神的に負担が少ないケースもあります。特に、先生と生徒が1対1の個別指導で、相性がよくない先生にあたったときに、子どもにとっては悲劇になります。やっている中で合わなそうであれば、替えてもらう勇気が必要だと思います。相性の問題は、生徒が複数のときはあまり表面化しませんが、1対1になると途端に難しくなってきます。1対1の個別指導の落とし穴だと思います。見学時には教室設備も観察を。子どもが落ち着けないのは、環境要因のケースも少なくない出典 : ー他に民間事業者を選ぶときに、気をつける観点はありますか。学ぶ環境にも目をむける必要があります。設備というと、最新の施設がよいと思われがちですが、そうではなく、子どもが安心する設備に工夫してくれているかです。例えば、天井が高いのが落ち着かないお子さんであれば、布をはって天井を低くすれば、落ち着きますよね。ガラス張りがたくさんあったら、普通の家ではないので、イヤだと思う子どももいます。そういう場合はカーテンをします。どの子にもあった設備をつくるのは難しいですが、あまりお金をかけない工夫ひとつで環境はつくれます。環境について、配慮や相談にのってくれるかどうかも大事なポイントだと思います。ーなるほど。落ち着かない理由を、「障害だから落ち着かない」と言ってしまっているケースをよく聞きます。でもその子が落ち着く環境を作ると、その子は落ち着けるわけですよね。落ち着かない原因が何なのかを見つけることだと思います。ー落ち着かない原因を探ってくれる雰囲気があるところがよい施設なのですね。そうです。ですから、最初のプログラムではすぐに具体的な学習指導などに入らずに、子どもの反応を確認して、もし落ち着いていなければ、何が原因なのかを考えてくれるところがいいですね。いつまでも落ち着かない、指示が入らないというのが、障害のためだと考えてしまったら、そこでストップしまい、子どもの可能性の芽が摘まれてしまいます。子どもの生活スタイルから、民間サービスに何を求めるかを整理しよう出典 : ーカリキュラムについてはどのように選んだらよいでしょうか?その学習施設で何を得たいのか、その子の一日や一年における、その時間の位置づけを考えることが大事です。他にどこにも通えていない子がその学習施設にいくのであれば、他人と触れ合う場所がここしかないので、そこで学ぶことが大事になってきます。しかし、5日間学校に通っている子が、プラスアルファとして通うのであれば、体力、集中力、思考力など総合して、何をどれくらいの時間学んだら良いのか、振り返る必要があります。ー親自身が、要望を整理する必要がありそうですね。そうです。親自身が要望を整理し、「こういうことを望んでいるがそれがかなえられるか?」と聞くことが必要です。また、子どもの成長に対してフィードバックされるような仕組みがあると、より好ましいですね。どんな子も先生が自分のことを褒めているということは、必ずわかります。フィードバックされた親が喜んでいるとさらに子どもは頑張ります。ー他には、どんな観点が必要でしょうか?子どもの興味関心を見極め、子どもが本当に楽しんで取り組んでいるかが大事です。それに合った課題やプログラムを提供するところがいいです。その上で、もう少し欲張ると、家へ帰ってもそこで学んだことを課題として出してもらえるといいですね。同じ課題や教材教具がむずかしければ、「家にある似たもので学習できますよ」とヒントをくれるような場所がいいです。施設での学習時間は限られているので、家庭で関心をもっている内容を毎日できるとなると、ものすごくよいでしょう。ー子どもが楽しんで取り組めているかが重要なんですね。子どもも意外に義務感があって、「ここにきたらこれをやらないといけない」などと考えています。興味も関心も意欲もないのだけど、お母さんに「ちゃんとやりなさいよ」と言われたら、頑張ってやったりするのです。ですが、子ども一人ひとりの関心事や困り事を観察して、楽しみながら取り組ませてくれるところが、真の個別対応です。そういう取り組みができる民間サービスを探すとよいのではないでしょうか。良い指導には、正しい「厳しさ」が重要。見学の際は子どもと指導員の関わり方の確認をUpload By 福井万里ー厳しい指導をするところは、避けたほうがよいのでしょうか。これも、一概に「厳しい」「優しい」と区分けすることはおすすめしません。子どもはある意味、厳しい指導を求めている場合があります。褒められてばかりや、やさしいことばかりしていたら、子どもは興味関心をもちません。そう簡単には達成できないレベルでありつつも、子どもが持ちこたえて乗り越えられるような、絶妙な課題設定ができる指導者がよいでしょう。レベルを段差で例えると、階段は登れないけれど、細分化してレベルアップするスロープ状なら登れる子もいます。その場合は、スロープを作ってくれるような取り組ませ方をしてくれる指導者がよいと思います。座っていられない子に、歩いていいよと放置してしまったら、子どもの姿勢は育ちません。求められる「厳しさ」というのは、強制的に指導するのではなく、子どもが出来ないことを出来るようにしっかり取り組めるようにする指導です。子どもに合わせてしまう指導が現在多いですが、できるようになるためのハードルを作る、正しい「厳しさ」が大事なのではないでしょうか。ー施設を選ぶという観点から考えると、そういう指導者はどうしたら見分けられますか。社会のルールを守るのは障害のある子どもたちも同じです。親が施設を選ぶときは、放置されている子がいないところをみてみるとよいです。動いている子がいても、担当の先生がちゃんと見て、フォローしているのであれば、野放しではありません。教室を見学する際には、他のクラスも見させてもらえるようであれば、その点をみてみるといいと思います。また、他のクラスを見学できなくても、下駄箱ひとつとっても指導が行き渡っているか確認できます。きちんと靴を揃えているかなど、見られる場所はあります。ー大南先生が感じる、民間の発達障害支援サービスの課題は何でしょうか?放課後等デイサービスは、単価が安いので資格がある人が少ない傾向にあります。本来は単価をあげて資格がある人が入ってくる方がよいのでしょう。質の底上げを狙って、厚労省はガイドラインを作りました。ですが、そのガイドラインは、普通の学習施設にとっては、自由度のあるカリキュラムが作りづらくなっているという課題もあります。また、送迎など親への支援を手厚くする一方、子どもも一人ひとりにあったカリキュラムや支援が手薄になるところも多くあります。利用する子ども一人ひとりに寄り添った支援が一番大事なので、そこを見失わないでほしいと願っています。早期療育の利点は「誤った学習や習慣」を未然に防ぎやすいこと出典 : ー大南先生は幼少期の療育についてはどのような考えをお持ちですか。早期の療育にはどのような効果があるのでしょう。比較的学習成果が出るのが早いことや、「誤った学習や習慣」を未然に防ぎやすいことは、早期領域の意義だと言えるでしょう。たとえば、その子に合った指導や支援を受けていないまま6〜8歳になった発達障害の子どもたちが、ちゃんと座れるようになるのにはそこから2〜3ヶ月かかります。それが、幼児の間から指導を始めると、すぐに自分で椅子を動かして座っていられるようになります。そういう状態から小学校で受け入れられれば、その2〜3ヶ月が必要ないことになります。ー早期療育の効果がでやすいのは、なぜでしょうか。まだ、子どもの中に誤った習慣や学習が定着しきっていないからだと思います。例えば、紙があったらぐちゃぐちゃにすることを一度学んでしまうと、紙があるのを見ればなんでもぐちゃぐちゃにしてしまうようになります。しかし、最初から紙をぐちゃぐちゃにしないように教えたり、ぐちゃぐちゃにしていい紙はこれですと教えたりすれば、幼児はよけいな学習をしなくてすみます。ー年齢を重ねたあとに療育をする場合は、どうすればよいですか。人はいくつになっても成長するので、いつから療育を始めても手遅れということはないです。ご家族も本人も大変にはなりますが、どこの時点からでも、人は成長できます。でも、年齢があがればあがるほど、間違った学習が増えてしまいます。そうなると、間違った学習を訂正していくことが、大変になってきます。ですから、子どもの発達障害がわかった時点から、やれることはやっておくことを強くおすすめします。担任、民間サービス、親の3者の連携が、子の発達を促進する出典 : ー民間サービスを利用する際に、小学校の担任の先生と共有する必要はありますか。支援サービスを利用していることを、学校に言いたくないという親もいらっしゃると思います。でも、先程もうしあげたように、支援サービスにどのような位置づけで通わせるのかが大事になってきます。学校で精力を使い果たして疲れ切っていて、支援サービス先で集中できないケースや、学校と支援サービスで内容が重複して飽きてしまっているケースもあります。子どもの抱えている困りごとの解決が、学校と支援先と連携しないとわからないこともあります。親と担任の先生、支援サービスの支援者の3者の連携が、子どもの成長によい影響を及ぼすのだと思います。ー小学校の先生方は、民間サービスの利用に理解があるのでしょうか。子どもの困り事を協力して解決していきたいと、関心をもっている教師はたくさんいます。だから、教師の意欲を見極めた上で、相談していけるとよりよい環境になるでしょう。学校でも取り入れてくれるケースもあります。学校は教科書を消化しないといけないという逃げ口上がありますが、工夫をしようと思えばできることはいっぱいあるのではないでしょうか。現在、小中学校では民間学習塾と連携して、教師の研修をしているところもあります。民間の発達障害支援サービスとも今後連携して、教員を指導ができるとよいと感じます。地域全体で発達障害児教育を盛り上げていくための秘訣は?出典 : ー大南先生は墨田区の社会福祉事業団に50年近く携わってきたそうですが、地域ぐるみで発達障害支援が盛り上がるポイントは何でしょうか。障害がある人たちのニーズを、その地域で公表できる雰囲気があるかだと思います。「何をバカいってるんだ」という地域だったらニーズを公表できません。下町である墨田区は昔から公表できる雰囲気がありました。実際、1953年という早い時期から、墨田区では全国に先駆けて特別支援学級を作ることができました。ーニーズが言える雰囲気づくりの他に、どういう方々が動いたのでしょうか。ニーズが公表できて、中心的に動く人たちがいて、サポートする人たちがいて成り立ちました。そして教育委員会が動いて継続しています。教育委員会を巻き込めるかどうかが、ポイントのひとつです。23区には学校卒業後の余暇活動のボランティアがあります。ただ、充実しているところとそうでないところの格差はありますね。ー余暇活動のボランティアとはどんな内容で、どういう方が携わっていますか。日曜日などにお茶やスポーツなどの余暇活動をサポートする活動です。区民ボランティアも100人くらい登録していただいています。ボランティア講座などを開いて、継続してボランティアに関われるよう工夫しています。高齢者の方のなかには、技能があっても、「お金はいらないからやらせてくれないか」という人が結構いらっしゃいます。眠っている市民の力がもっと活用できるといいなと感じます。ー民間の療育教室でも、地域の商店街との交流が盛んな事例があるようです。放課後に地域の方々が見守るような仕組みができるといいですね。実例を公表していくと、広がりやすいのではないでしょうか。障害がある子をもつ保護者の方々も、そういう雰囲気のある地域は、通いやすくなります。教室を通うこと自体後ろめたさを感じている保護者もいらっしゃいます。それを払拭できるのは地域の雰囲気づくりです。そして、地域の結びつきが深くないと、要望、つまりニーズを伝えづらいですよね。ー最後に発達ナビの読者へ一言をよろしくお願いします。まず第一に、お子様の好きなこと、得意なこと、興味のあることを見つけていただき、一緒に楽しんだり、ほめたりして、お子様を認めることが大切です。「子どもを知る、理解する」ことの第一歩です。お子様の気になること、課題は、保護者の方々の悩みの種になることが多いと思います。しかし、できないこと、課題のない子どもは、どこにもいないことも事実です。お子様のことで悩みをどこへ持ち込めばよいのか、そのことで悩まれることもあろうかと思います。公立の相談機関をまず尋ねることをお勧めします。公立の相談機関が近くにない場合には、NPO法人等が運営する相談機関を訪ねてはいかがでしょうか。それから具体的な指導、支援をしている教室等へ出向かれれば、お子様にふさわしい場所に巡り合えることにつながると思います。そして、お子様の一日のスケジュールを考えて、無理のない、お子様に背伸びをさせない場所と時間を選ぶことをお勧めします。

2017年05月15日

子どもの小学校入学と同時に、学童保育の利用を始める家庭も多いかもしれませんね。保育園に代わって子どもを預けることになりますが、ひとくちに学童保育といっても実はさまざまな種類があることをご存じでしょうか? 今回はきめ細やかなサービスで保護者から支持される「民間学童」にスポットをあてて紹介していきましょう。■学童保育とは。民間、公立の違いって?そもそも学童保育とは何でしょうか。もともと保護者が自発的につくった学童保育は1998年に厚生労働省の事業として制度化されました。児童は放課後、決められた時間までここで遊んだり、勉強したりして過ごすことができます。ほかに文部科学省の事業として学校内で地域の人から伝統芸能や工作などを教わる「放課後子ども教室」や、民間企業運営の民間学童などがあります。一般的に公立の学童は民間に比べ料金が安い傾向にありますが、保育時間は18:00ごろまでというところが多く送迎などのサービスはありません。一方、民間の学童は料金が高額ですが、20~22時まで預かってもらえたり、学校までの迎え、家までの送り届けをしてくれたりするようです。また英会話や水泳などの習い事を受けさせたり、宿題サポートが充実しているところもあります。このように公立と民間の学童ではその内容、サービスに大きな違いがあるようです。■民間学童ならではのサービスって?民間学童の特長は「柔軟な対応と充実した学習サービス」にあります。仕事の都合で早朝、あるいは夜遅い時間まで子どもを預けなければならなくなったときにも対応してくれますし、栄養バランスのととのった食事の提供など健康管理への気遣いもあります。また、急な病気やケガにも医療機関へスタッフが付き添ってくれるので、子どもも親も安心です。学習指導も児童1人1人に目が行き届くので保育時間内に宿題をきちんと終えられ、ママも大助かり。プログラミング、ロボット教室、農業体験など珍しいプログラムに参加できたり、季節によってキャンプやトレッキングなどの野外イベントを開催しているところも民間学童の魅力です。■民間学童の「ココがよかった!」をチェック実際、民間学童に子どもを通わせているママからは「習い事の時間変更など、直前でも都合がつけば対応してくれる」といった対応力をメリットにあげる人が多くいるようです。また「家まで送ってくれるので、暗くなったときも安心」と、送迎の手間と不安がないことに魅力を感じる人も。なかには「自分から勉強しないタイプだから、強制的に勉強をみてくれるのは助かる」といった子どもたちへのフォローに感謝している人もいました。充実したサービスに評価が高い民間学童。その一方で、利用したくても「そもそも数が少ない」という声もあげられています。サービスの恩恵は受けたいけれど、民間施設の少なさゆえ別の選択肢を選ばざるをえない、といった現状もあるようですね。学童保育には公立、民間といった異なる運営母体があり、公立のなかにも学童保育と呼ばれるもの、放課後子ども教室と呼ばれるものがあります。学童保育の種類や違いを知ることは、わが子の放課後の過ごし方を把握することにも役立ってくれるかもしれませんね。<参考サイト>ワオキッズ 送迎と習い事付き民間学童スイッチスクール荻窪 キッズベースキャンプ

2017年04月22日

共働き家庭にとって、子どもが小学校に上がるタイミングで問題になるのが、放課後の預かり先。多くのご家庭が学童保育を利用しますが、学童には「公立」「民間運営」などさまざまな種類があります。それぞれに預かり時間や料金など特徴があるので、メリット・デメリットをしっかりチェックしておきましょう!学童保育ってどんなもの?学童保育とは、働いているなどの理由で保護者が日中家庭にいない小学生のお子さんが利用する施設です。授業が終わった後の子どもたちに、遊びや生活の場を提供してくれます。「学童保育」のほか、「放課後児童クラブ」と呼ぶこともあります。学童保育には、大きく分けて自治体が直接運営している「公立」と、企業が運営している「民営」の2種類があります。また、最近では行政の委託を受けてNPO法人や社会福祉協議会などが運営する学童も増えてきています。こうしたケースは「公立民営」として正確には公立と区別していますが、今回はおおまかに公立のくくりでご紹介します。データ参照先: 平成28年 放課後児童健全育成事業(放課後児童クラブ)の実施状況(5月1日現在) 公立と民間運営にはそれぞれ特徴があるので、つぎから詳しく見ていきましょう。公立の学童保育はどんなメリット・デメリットがある?まずは公立学童のメリット・デメリットをご紹介します。公立学童保育のメリット■小学校内の施設が多い公立学童の多くは、小学校の敷地内にあります。お子さんにとっては通いなれた学校で放課後もそのまま過ごせますし、保護者にとっても移動の心配がなくて安心です。ほかに、地域の児童館や公共施設を活用している学童もあります。■費用が安い公立はおやつ代と保険料のみの施設が多く、費用が安いのが魅力です。なかには登録料や月々の利用料がかかる施設もありますが、多くても数千円程度です。公立学童保育のデメリット■預かり時間が短い最近は公立学童でも預かり時間が延びつつあり、2016年の統計では半数近くが19時ごろまでオープンしています。とはいえまだ半数の施設は18時か18時半まで。そして基本的に延長保育がありません。■人数が多く個別のケアはしにくい施設にもよりますが、公立学童は全体として1施設あたりの人数が多め。30~45人くらいが一般的で、基本的には「遊ぶ場」「居場所」としての性格が強いこともあり、個別のケアや勉強のサポートまでは期待しにくいようです。民間の学童保育はどんな特徴がある? 民営学童は、学習塾やスポーツクラブ、幼稚園などさまざまな企業が運営しています。サービス内容は施設によっていろいろなので、まずは見学や体験をしてみるのがおすすめ。以下でご紹介するのは、都内などの一般的な例です。民間学童保育のメリット■預かり時間が長い通常の預かり時間は19時までの施設が多く、公立と大きく変わりません。ただしほとんどの民営学童は延長保育があり、21時~22時頃まで預けられるようになっています。■学習サポートや習い事もカバーできる民営学童は、施設によって多彩な活動プログラムが用意されているのが特徴。学習サポート、英語、理科の実験、アート活動、スポーツ活動などが代表的です。習い事に通わせる時間がないママやパパにはうれしいですね。民間学童保育のデメリット■料金が高い施設にもよりますが、毎月の利用料金は3~6万円ほどかかります。別途入会金も必要です。習い事などオプションごとに追加費用がかかることもあり、全体としてかなりお高めです。■家から遠いとお迎えが大変民営学童のほとんどが近隣の学校への「お迎えサービス」を基本料金内でおこなっていますが、家への「お送りサービス」は追加料金がかかることが多いようです。施設が家から遠いと、毎日のお迎えはなかなか大変。近所や学校のお友だちが同じ学童にいないこともあります。お子さんの性格やママの働きかたも考慮して今回は、学童保育の種類やそれぞれのメリット・デメリットについてご紹介しました。料金が安く、通いなれた学校や地域内という安心感のある公立。料金は高いけれど融通がきき、学習面や習い事的なプラスアルファのサービスが魅力の民営。お子さまの性格や保護者の働き方なども考慮して、ご家庭にあった学童を見つけてくださいね。

2017年02月17日

質問:「共済の医療共済」と「民間の医療保険」との違いを教えてください。「共済の医療共済」と「民間の医療保険」は、根拠法令や監督官庁、事業目的などが大きく違います。保障機能としてはどちらも変わらないため、自分の希望にあわせてプランを選択しましょう。「共済」と「民間の生命保険会社」の違い「共済」と「民間の生命保険会社」は、前提となる根拠法令や監督官庁の違いから下表のような違いがあります。また、共済は、原則として組合員やその家族が加入することができるのに対し、民間の生命保険は、原則として日本国内に居住していれば加入することが可能です。これらの違いを踏まえたうえで、「共済の医療共済」と「民間の医療保険」の特徴を見ていきたいと思います。「医療共済」の特徴■医療共済にも「定期タイプ」と「終身タイプ」がある・定期タイプ定期型の多くが、一定の年齢まで一律の掛金で、同じ保障内容で加入することができますが、高齢期(60歳や65歳)には保障が減少するプランもあります。多くの場合、60歳くらいまでは、新規加入で検討する場合に、加入年齢による掛金のアップを考えなくても済むといえます。しかし、共済によっては、特定の年齢から掛金はそのままで、高齢期用のプランに移行したり、保障内容が小さくなったりする場合があるので注意が必要です。・終身タイプ終身型の場合、民間の医療保険と同じように、加入時の年齢や性別により掛金が変わります。保障内容は、一部の特約を除き一生涯同一の保障内容となります。終身型を取り扱う共済は増えてきていますが、すべての共済が終身型の医療共済を扱っているわけではないため、各共済に確認するようにしてください。■年1回の「割戻金」がある多くの共済では、毎年の支給した共済金と必要経費の実績に応じ、剰余金が出た場合に「割戻金」が支給されます。もともと「共済」は非営利団体であるため、発生した剰余が還元される仕組みになっています。ただし、あくまでも「剰余」の還元ですから、必ず約束されているわけではなく、金額も毎年変動します。民間の医療保険の特徴■民間の医療保険の「定期タイプ」と「終身タイプ」民間の医療保険の多くは、タイプにかかわらず、加入時の年齢や性別により保険料が変わります。民間の医療保険の「定期タイプ」と「終身タイプ」の大きな違いは、保険期間が一生涯続くかどうかということです。定期型は、保険期間が一定期間または一定年齢までに定められており、満了時に自動更新するプランと、しないプランがあります。更新する際には、その時の年齢や保険料率で新たに保険料が計算されるため注意が必要です。万一経営破たんした場合の相違民間の生命保険会社が経営破たんした場合、「生命保険契約者保護機構」という公的な機構によって一定の契約者保護が図られます。一方、共済が経営破たんした場合には、公的な保護はありません。このように、「共済」も「民間の医療保険」にも、それぞれの特徴がありますので、ご自身の希望する保障や、保障を活用しようと思う年齢によってプランを選択することが大切だといえます。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年04月22日

富士通は3月4日、三井住友銀行の融資電子契約システムを構築し、2016年2月より稼働を開始したことを発表した。同システムは、電子署名を活用したことで、取引印の押印に関わる時間や場所の制約を受けずに契約手続きを進めることが可能となり、Web上で一連の契約手続きを完結できるシステムとなっている。これにより、融資の契約手続きに要する期間を短縮することが可能となったとしている。また、タッチパネルディスプレイを活用した新たな融資事務管理システムも構築。点検の効率・精度向上、および電子契約書類の点検から保管までの一貫したペーパーレス化を実現するという。今回、業務プログラム開発支援ツール「FUJITSU Software Interdevelop Designer(インターデベロップ デザイナー)」とアプリケーションフレームワーク製品「FUJITSU Software INTARFRM(インターファーム)」をベースにシステム構築されている。同社によると、融資取引における電子契約の導入は、邦銀初の取り組みだという。

2016年03月07日

総務省は2月12日、マイナンバーカード(電子証明書)を活用する公的個人認証サービスの利用を行う民間事業者として、日本デジタル配信ら3社に対し、初めて大臣認定を行った。マイナンバーカードに格納された電子証明書などを活用する公的個人認証サービスの利用は行政機関などに限られていたが、今年1月1日より、民間事業者も大臣認定を受けることで、利用が可能となった。今回、大臣認定を受けたのは「日本デジタル配信」「スマートテレビ連携・地域防災等対応システム普及高度化機構」「ICTまちづくり共通プラットフォーム推進機構」。3社は、公的個人認証サービスの利用のために必要となる設備を整備・運用し、その機能(電子署名等の検証・電子証明書の有効性の確認)をクラウドサービスとして提供するプラットフォーム事業者。日本デジタル配信は、ケーブルテレビの画面から、マイナンバーカードを活用して、個人に最適な行政情報の配信やオンラインショッピングといった民間サービスを利用するための基盤を提供する。実証実験として、ケーブルテレビの画面から、リモコンとマイナンバーカードを使って、生命保険会社から送付される各種通知を閲覧したり、終身年金に係る現況届を電子的に送信したりする。スマートテレビ連携・地域防災等システム普及高度化機構は、家庭のスマートテレビに対し、マイナンバーカードを使って、家庭の状況に応じた最適な防災・減災情報などの地域情報を配信するためのシステム基盤を提供する。ICTまちづくり共通プラットフォーム推進機構は、マイナンバーカードを「デジタル母子健康手帳」「地域の病院カード、医療機関間のデータ連携」などのサービスに共通で使える多目的カードとして活用するためのシステム基盤を構築する。今年3月より、マイナンバーカードを活用して、PCやスマートフォンから母子健康情報を閲覧できるサービスを開始し、その基盤となるシステムをクラウドサービスにより提供する。

2016年02月12日

エアバスは現地時間の1月28日、イランがエアバスと新造機の購入および民間航空産業における包括的協同に関して協定を締結したことを発表。加えて、エアバスとイラン航空はエアバス機の導入(73機のワイドボディ機と45機の単通路型機)に関して同意した。この同意内容には、導入機材の効率的な運航と運航開始を支援するパイロットや整備士の訓練、サポートサービスの提供が含まれている。さらに、イランの道路・都市開発大臣によって、イランの民間航空産業の近代化計画の一環として包括的協同の同意が締結された。これにより、航空交通管理(ATM)の開発や空港および航空機の運用、規則に関する調和、技術および学術訓練、整備、修理、産業協力の支援が実施される。これらの同意は、1月16日に履行された包括的共同作業計画(JCPOA)および関連する規則と指標の一環として締結された。また、イラン航空は合計118機のエアバス機を導入することで同意した。内訳は、A320ceoファミリーが21機、A320neoファミリーが24機、A330ceoが27機、A330neoが18機、A350-1000が16機、 A380が12機となっている。

2016年01月29日

2015年度における国内民間企業のIT市場規模(ハードウェア、ソフトウェア、サービスを含む)は前年度比2.8%増の11兆6350億円となり、2016年度は同1.1%増の11兆7630億円、2017年度は同0.6%減の11兆6900億円となる見込みだ。矢野経済研究所が12月21日に発表した「国内企業のIT投資に関する調査結果2015」による。同調査は、2015年8月~10月に、国内民間企業および公的団体・機関546件を対象に、郵送によるアンケート調査を実施したものとなる。2014年度の同市場の規模は、前年度比3.6%増の11兆3180億円だったという。2016年度までは、同社が実施した法人アンケート調査における回答企業が比較的明るい見通しを見せており、また大手ITベンダーの決算が順調に推移していることなどを受けて、同市場は微増ながら拡大していくと同社は予測する。2017年度については、金融業を中心とした基幹システムなどの更新・開発案件が一巡すること、また2017年4月の消費税再増税などがマイナスに影響すると同社は見ており、前年度比で若干ながら減少すると予測している。なお、海外に目を向けると中国経済の不透明な先行きなど世界経済に大きな影響を及ぼす要因もあるため、将来動向については注視する必要があると同社は指摘している。今後3年間におけるIT投資の目的(複数回答)について過去の調査時における回答比率を比べると、「情報セキュリティの強化」「システム基盤全体の効率化」「社内コミュニケーションの強化」「営業の強化」「財務会計業務の効率化」が上位5項目に挙がっており、とりわけ「情報セキュリティの強化」に対する回答比率が2012年調査時以降、年々上昇傾向にあるという。昨今の企業や団体からの個人情報の漏洩問題などを受け、個人情報の管理・運用体制は対処すべき最重要の課題となっているとした上で、こうした背景が各企業や団体における情報セキュリティ対策への投資行動として表れているものと同社は見ている。

2015年12月22日

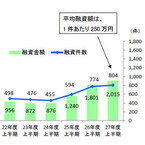

日本政策金融公庫(日本公庫)はこのほど、同社が取り扱う「国の教育ローン」のうち、海外留学資金の2015年度上半期融資実績が804件(前年同期比104%)、20億円(同112%)となり、件数・金額ともに増加したと発表した。文部科学省が2015年2月に発表した集計結果によると、日本人の海外留学者数は、最新データの2012年では6万人を超えやや持ち直したものの、2004年(約8万3千人)をピークに減少傾向が続いている。一方、日本政府観光局によると、2015年の訪日外国人数は10月までの累計(1631万人)が、すでに年間で過去最高だった昨年(1341万人)を超える勢いとなっている。さらに、2020年には東京オリンピック・パラリンピックの開催が決定しており、「日本の魅力を世界に発信する好機といえる」(日本公庫)。政府は、「日本再興戦略」において、2020年までに日本人留学生を12万人に倍増させることを目指しているが、「国の教育ローン」のうち、海外留学向けは1件あたりの平均融資額が250万円と、その他の国内の高校・大学向け(123万円)に比べて2倍になっており、「経済的負担の重さが伺える」(日本公庫)。日本公庫は、一昨年5月及び昨年4月に海外留学者向けに制度を拡充し、支援を強化。例えば、海外留学資金を目指す場合の世帯年収(所得)の上限は、子供の人数が1人または2人の場合990万円(770万円)。また、海外留学資金として利用する場合の融資限度額は450万円へ拡充している。日本公庫は、「政策金融機関として、引き続き『経済的負担の軽減』と『教育の機会均等』を目的に、留学を目指す人をはじめ教育資金を必要とする人を積極的に支援していく」としている。

2015年11月24日

三井住友銀行16日、ブックオフコーポレーションに対し「SMBCなでしこ融資」を実施したと発表した。○ブックオフコーポレーションは女性の活躍が進んでいる「女性活躍の先進企業」三井住友銀行によると「女性の活躍推進への取組みを積極的に推進している顧客は多数おり、このような顧客に融資実行時に顧客の女性活躍推進の取組状況を独自の基準で"見える化"し、現状の取組状況の分析や今後の課題、その課題への取組事例などを提供する融資商品が『SMBCなでしこ融資』」だという。"見える化"は、基準の客観性および信頼性を確保するため、2012年度より経済産業省と東京証券取引所が共同で実施している「なでしこ銘柄」の選定業務を受諾するなど、豊富な知見を有する日本総合研究所に業務を委託しているという。このたび対象となった、ブックオフコーポレーションに対する診断結果は、女性の活躍が進んでいる「女性活躍の先進企業」となったとしている。○ブックオフコーポレーションの取組み(1)社長と女性社員との対話を契機に、2012年より「働きやすい職場づくりプロジェクト」を発足。プロジェクト実施の成果として、「勤務地選択制度」「社員再雇用制度」「リフレッシュ休暇」などを2014年に導入。「社員再雇用制度」では、退職時のグレードを引き継いで従業員を再雇用するため、育児などを理由に退職した従業員が、キャリアをリセットすることなく活躍できる機会を創出。(2)パートタイマー・アルバイトスタッフのキャリアパスプランを導入し、キャリアアップできる体制を整備するとともに、能力やキャリア意識向上のための施策を各店舗で実施。パートタイマー・アルバイトスタッフから正社員への登用も積極的に推進し、毎年度数十名のパートタイマー・アルバイトスタッフを正社員へ登用。(3)パートタイマーから正社員への転換、その後さらに取締役にまで登用された実績があり、性別や雇用形態を問わず、能力や意欲の高い社員には、責任あるポジションにつく機会を提供。さらに同社では、今後のさらなる女性活躍推進に向けて、経営トップである代表取締役社長の松下展千氏が、「ブックオフグループは、お客さまや地域の方々の多様なニーズにお応えするため、女性活躍推進に積極的に取組み、社員一人一人の個性を尊重し、全従業員がやりがいや働きがいを感じて、安心して働ける環境を整備していきます。」と宣言し、具体的な取組みの進化に向けた目標として、女性の採用を強化し、女性採用比率40%以上を目指す女性社員を、2020年までに2015年3月期比で1.5倍に増やす店長以上の女性社員比率を、2020年度までに20%以上にする柔軟な働き方に対応した制度の導入を進めるをコミットしているという。三井住友銀行では、SMBCなでしこ融資により、顧客の女性活躍推進に向けた取組みを「金融を通じて応援していく」としている。

2015年10月22日

三井住友銀行は13日、当座借越の極度契約、証書貸付の金銭消費貸借契約などの融資契約を電子署名の技術を用いた「電子契約」にて、Web上で締結可能にするサービスの提供を、2016年2月より開始する予定と発表した。邦銀では初の取組みだという。(※1)電子契約とは、一般的に、契約は「紙文書に署名(記名)・押印する」ことで取り交わされることが多いが、それを「電磁的記録に電子署名を行う」ことで、インターネット経由で行うもの。電子署名及び認証業務に関する法律(「電子署名法」)に基づき、「紙文書」を「電磁的記録」に、「署名(記名)・押印」を「電子署名」に代えることで、顧客のニーズに合わせた、改ざんなどの観点からも安全といえる方法で契約を締結することが可能。○顧客の利便性向上のため「電子化」サービスを提供「電子契約」の足掛かりとして、5月より当座借越における極度枠内での借入の申込みをWeb上で可能とする「Web借越サービス」(※2)の取扱いを開始しており、「ペーパーレス化」、「来店不要」、「取引状況の見える化」など、顧客の業務効率化に役立つ取組みを開始しているという。(※2)Web借越サービスとは、5月より取扱いを開始した特殊当座借越契約の、極度枠内での借入の申込みをWeb上で可能とするサービス。極度枠内での新たな借入の申込みだけでなく、借入の継続や返済の申込み、残高や申込み後の処理状況などの照会が可能。特殊当座借越利用請求書の受け渡しがなくなることで、顧客の負担を軽減するとともに、Webの利点を生かし、スピーディな対応を実現。融資取引では「契約は紙文書に署名(記名)・押印する」という慣行が根強くあるが、一般商取引では契約の電子化が進んでおり、融資取引においても、さらなる顧客の利便性向上のため「電子化」サービスを提供することとしたという。三井住友銀行によると「Web上で締結が可能になるため、ご来店の必要がなくなる。また、これまで行員がお客様のところへ伺うケースもあったが、行き来の時間も不要となるため、お客様にとっては安全に、かつ時間的にも手続き的にもより利便性が高まる」としている。同行は、電子契約を活用することにより、古い慣行や常識を塗り替え、「紙文書も不要、署名(記名)・押印も不要」という新しい融資取引のかたちを創造するとともに、さらなるITの活用により、今後も顧客に対して、様々なメリットを産み出すソリューションを提供していくとしている。

2015年10月15日

三井住友銀行は6日、三井住友建設に対し「SMBCなでしこ融資」を実施したと発表した。○三井住友建設は今後女性活躍が期待できるグロース企業三井住友銀行によると「女性の活躍推進への取組みを積極的に推進している顧客は多数おり、『SMBCなでしこ融資』は、このような顧客に、融資実行時に顧客の女性活躍推進の取組状況を独自の基準で"見える化"し、現状の取組状況の分析や今後の課題、その課題への取組事例などを提供する融資商品」だという。"見える化"は、基準の客観性および信頼性を確保するため、2012年度より経済産業省と東京証券取引所が共同で実施している「なでしこ銘柄」の選定業務を受諾するなど、豊富な知見を有する日本総合研究所に業務を委託しているという。このたび対象となった、三井住友建設に対する診断結果は、「今後、女性活躍が期待できるグロース企業」となったという。○三井住友建設の取組み(1)社員区分変更制度を設け、本人の意向に応じて、全国転勤型の総合職と勤務地限定型の総合職を選択できるようにするなど、柔軟な対応を実施しているほか、意欲や能力が高い社員に対しては、一般職から総合職への区分変更を可能とし、より責任あるポジションにつく機会を提供。(2)社外取締役に女性を登用し、経営幹部への多様な人材登用を進めているほか、多様な働き方の実現に向けて2014年から「時短プログラム」を設け、管理職の人事評価に部下の時間外労働の取組み度合いを反映する制度を導入し、労働時間の適正化や年次有給休暇の取得率向上などに結実。(3)育児休業開始日より10営業日を有給化することによって、男性社員も含めて育児休業の取得を促すとともに、現場所長も含めた管理職向けのダイバーシティ研修や女性部下をもつマネージャー向けの研修を始めるなど、男性社員も含めた意識改革を実施。さらに三井住友建設では、今後のさらなる女性活躍推進に向けて、経営トップが「当社は、経営理念のひとつに『社員活力の尊重』を掲げ、多様な人材が活躍できる企業風土づくりを進めています。なかでも、女性活躍推進は当社の持続的な成長に不可欠なものであり、女性が積極的にこの業界へ進出し活き活きと活躍できるよう、各種制度の見直しやキャリア形成支援を行うとともに、ワークライフバランスの実現や、すべての社員が能力を十分発揮できる働きやすい職場環境づくりに積極的に取り組んでまいります」と宣言している。具体的な取組みの進化に向けた目標として、今後の新卒採用者における女性総合職の比率を15%以上とする。また、女性が活躍できる職域の拡大を推進。技術系女性社員ならびに女性管理職を2019年度までに2014年春から倍増、2024年度までに同3倍以上にすることを目指す。女性のキャリア形成支援のための教育と研修を実施。仕事と家庭の両立支援策の充実を図る。三井住友銀行は、既に20社弱の顧客に「SMBCなでしこ融資」を実施しており、このような「SMBCなでしこ融資」は大手銀行では同行だけだという。8月28日に国会で「女性活躍推進法」が成立したこともあり、顧客の女性活躍推進に向けた取組みの意識も高まっていくことが予想される。同行としても、「今後も金融を通じて応援していく」としている。

2015年10月07日

米国で最大級のオンライン融資仲介サービスを提供するSocial Finance,Inc.(ソーファイ)とソフトバンクグループは10月1日、ソフトバンクグループ主導でソーファイの既存株主と合わせて総額10億米ドル(約1,200億円)の出資をソーファイに行うと発表した。ソーファイはオンライン融資仲介サービス提供における先駆者で、米国最大級の学資ローンのリファイナンス提供業者として、これまでのローン貸付実績は40億米ドル(約4,800億円)以上。同社は、優秀な人材向けの学資ローンのリファイナンス、住宅ローン、住宅ローンのリファイナンス、個人ローンを提供している。出資により、ソーファイのこれまでの調達額は総額14億2,000万米ドル(約1,704億円)となる。同社は2014年より事業を黒字化している。同社にとって今回の資金調達は、2015年2月に実施したシリーズDから程なくしてのシリーズEの調達で、米国フィンテック業界の調達ラウンドとしては過去最大の調達額。この出資によりソーファイは、従来の銀行取引サービスに満足できなかった優秀な人材を対象とした融資仲介サービス提供業者として、事業成長を加速させていくとしている。

2015年10月03日