現実的な話になってしまいますが、気になる男性の年収は知っておきたいところ。しかし、面と向かって年収を聞いてしまうと、相手から引かれてしまう可能性があります。今回は、さりげなく相手の年収を知るための方法をご紹介します。名刺を参考にネット検索するかなり直接的な方法ではありますが、これが一番確実かと思います。会社勤めの場合、基本的に部署から役職まで記載されているはずですので、まずは名刺通りにネット検索をかけましょう。近年では退職者などの口コミサイトなども充実していますし、有名企業ならある程度の年収は把握できます。もし検索でひっかからない場合は、同規模で同業種の企業を探せば、ある程度の年収を知ることができるはずです。また、次に会う約束もしているのなら、その会社の情報を少し調べておき、会話の足しにしてみると喜ばれるかもしれません。自分の年収を話す相手のことを知りたい場合、まずは自分のことを話すのが定石です。おそらく初対面の相手でも、仕事関連の話は必ずしてくるかと思いますので、その時にさりげなく自分の状況を話しましょう。話し方としては「年収が低くて困っている」のような入り口が自然で良いかと思います。懸念点としては、自分の年収が相手より上回っているケース。相手のプライドを傷つけてしまう可能性がありますので、少し低めに話しておくのも一つの手でしょう。経営者やフリーランスなど、名刺では判断できない場合はこの方法がおすすめです。もしも自尊心が高い相手なら、逆に年収を話したい場合もありますので、軽いきっかけでも教えてくれる場合が多そうです。もちろん男性は年収が全てではありません。とはいえ、事前に知っておくに越したことはありませんので、ぜひこの方法を活用してみてくださいね。

2017年03月01日

年賀状に、お正月の準備、そしてそして大掃除……。クリスマスが終わったと思ったら、まだやらなければいけないことはいっぱい。12月は主婦にとって、ママにとって「なんて忙しいの!」と声をあげたくなる時期ですね。そんな慌ただしい12月は、政治も大忙しです。今年は特に、この年の瀬も押し迫って、ロシアのプーチン大統領が来日(それも初来日!)。そして26日には、安倍総理がハワイの真珠湾を訪問。来年1月に任期満了となるアメリカのオバマ大統領と最後の日米首脳会談を行うことになっています。ビール税に住宅ローン減税、いったいどうなる?今年は特に、政治の話題が年末まで事欠かないのですが、例年でも翌年度の国家予算の編成作業があるので、結構大変なのです。予算編成の前に税制の改正についても決めなくてはならなりません。ビールやエコカー、住宅ローンの減税はどうなるのかなど、日々の生活にも関わるだけに、チラチラと気になっている人も多いのではないかと思います。103万円の壁だった配偶者控除が150万円にさて、今回注目の税制改正は、やはり「配偶者控除」についてでしょう。これまで妻の年収が103万円以下であれば適用されていた夫の所得から38万円を控除する「配偶者控除」の、妻の年収要件が拡大されることになったのです。具体的には妻の年収要件を150万円以下まで拡大、その後は段階的に控除額を減らしながらも適用され、201万円を超えると控除の対象から外されることになります。 また、夫の年収も、これまでは制限がなく、妻の年収だけが条件とされてきましたが、今回の改正により、38万円の控除を受けられるのは夫の年収が1120万円以下の場合ということになります。その後、段階的に減らされて1220万円を超える夫の年収があった場合は、妻の年収が150万円以下でも控除は受けられなくなります。配偶者控除は年収をコントロール、果たしてその結果は?今回の改正のポイントは二つ。一つは、配偶者控除適用の年収要件を拡大することで、妻のパートなどの収入を少し増やすことができるようになるということ。もう一つは、夫の年収要件を設けることで、拡大する控除の財源が不足しないようにしようということです。 配偶者控除については、不要論と必要論が激しく対立しています。子育てや家事、介護などで働きたくても働けないという人も多い中、専業主婦という選択を否定するかのようにもとれるため、配偶者控除には一定の意義があるという考え方もあります。一方、子育てや家事、介護があっても、出来る範囲で働く(働いてもらう)ためには、年収をコントロールすることになる配偶者控除は不要であるという意見もあります。 今回の改正は、妻の年収は拡大しつつ、制度は残すという、いわば「折衷案」ともとれる内容となりました。人口減少社会の中で、労働力不足や税収不足の現実を考えると、誰もが納税者となる制度は大事かもしれません。世帯単位で考える日本の税制も、未来永劫今のままでいいというわけでもないでしょう。とはいえ、子育てや介護などで十分に働く環境がない人も多いし、そもそも子育てと仕事の両立はそう簡単なことではないのです。そういうことを幅広く考えながら、どんな社会を作っていくのか、そのために必要な税制は何かを、これからは真剣に考えていく必要がありそうですね。

2016年12月27日

結婚前、夫の年収は1,000万と聞いていたのに、実際に結婚してみたら500万だったことが判明した……。このような話は結構あるようです。そして、配偶者の年収を気にする人はかなり多いのではないでしょうか?このような嘘をつかれていたとなると、思い描いていた結婚生活ができなくなるなどの問題が生じるかもしれません。今回は、「夫が結婚前に年収1,000万と言ってたが、実際には年収500万だった」場合、妻からの離婚請求は認められるかどうかについて解説していきます。*画像はイメージです:■離婚ができる理由になるか「婚姻を継続し難い重大な事由」に該当すれば、離婚が認められます(民法770条1項5号)。この点、配偶者の年収の多寡は、一般的に結婚生活における重要な要素と言えます。そのため、夫が年収を偽って結婚した場合、婚姻を継続しがたい重大な事由に該当する場合があります。まず、妻が、夫の年収が1,000万円であることを決め手に結婚した場合、夫の年収が1,000万円であることは結婚成立の重要な動機となっています。そのため、結婚前に妻がかかる動機を夫に伝えていたとすれば、実際には夫の年収が500万円しかなかったような場合には、婚姻を継続し難い重大な事由ありとして離婚が認められる可能性があります。 ■結婚相手の年収を気にしていなかった場合一方で、夫の年収が1,000万円であることが複数ある結婚の動機の一つに過ぎないような場合(重要な動機とまでは言えない場合)、年収が500万円であってもなお経済的に平均水準以上の結婚生活を送ることができている場合には、婚姻を継続し難い重大な事由ありとはいえないので、離婚は認められないでしょう。以上のとおり、夫が年収を偽ったことを理由に離婚できるかどうかは、妻が夫の年収を結婚の重要な要素として考えていたかどうかによるということになります。 *この記事は2015年5月に掲載されたものを再編集しています。*著者:弁護士 理崎智英(高島総合法律事務所。離婚、男女問題、遺産相続、借金問題(破産、民事再生等)を多数取り扱っている。)【画像】イメージです*MaCC / PIXTA(ピクスタ)

2016年11月28日

パートの就労意欲を奪っているのでは?という意見もある現在の「配偶者控除」制度ですが、11月16日、この原因とされている夫婦の一方(主に主婦の妻が対象)の年収上限「103万円の壁」を変えるべく、自民党税制調査会が見直しの議論を本格化したとの報道がありました。これまでも廃止案や配偶者控除に変わって「夫婦控除」を導入するなど、様々な議論が交わされてきましたが、今回の見直し議論によって、「年収要件を103万円から130万円、もしくは150万円にする」ことで一旦は落ち着きそうな気配です。ではこの年収要件が変わることによって、我々の生活にどのような影響があるのでしょうか?130万円、150万円それぞれのケースで見ていきましょう。*画像はイメージです:.配偶者控除の年収上限が「103万円」から「150万円」に引き上げられるとどうなる?A.妻の年収が150万円の場合、妻の「所得税負担が年間約2万3,500円」、加えて「社会保険料が年間約27万円」増える配偶者控除の対象が150万円に引き上げられても、夫が会社員の場合、妻の年収が130万円を超えると妻自身がこのように社会保険料を支払う必要があります。結局、「年収130万円」が「就労の壁」となる可能性が高くなります。一方、財務省案として、夫の合計所得が約900万円(年収1,120万円)を超える世帯は対象外になる案も出ています。夫の年収が1,121万円の世帯は、配偶者控除が一挙にゼロになると、夫は年間約7万6,000円(月約6,400円)の所得税が増えることになります。 Q.配偶者控除の年収上限が「103万円」から「130万円」に引き上げられるとどうなる?A.妻の年収が130万円の場合、「所得税の壁」と「社会保険料の壁」が同じ額になる「年収130万円」は元々「会社員の妻が社会保険料を自分で支払う年収の壁」なので、「所得税の壁」と「社会保険料の壁」が同じ額になることになります。夫の年収が一定以上だと、配偶者控除38万円を一挙に無くしてしまうのではなく、「年収150万円」なら夫の年収1,120万円から配偶者控除額38万円から徐々に減り始め、1,220万円で配偶者控除がゼロになります。「年収130万円」なら夫の年収1,320万円から配偶者控除額38万円から徐々に減り始め、1,420万円で配偶者控除がゼロになる仕組みが検討されています。一方、配偶者の年収上限が「130万円」の場合でも、夫の合計所得が約1,100万円(年収1,320万円)を超える世帯は対象外になる案も出ています。夫の年収が1,321万円の世帯の場合、配偶者控除38万円が一挙にゼロになると夫は年間約8万7,400円(月約7,300円)の所得税が増えることとなります。*上記の所得税の計算は扶養控除、生命保険料控除、医療費控除などは考慮しておりません。 *取材・文:拝野洋子/はいのようこ(社会保険労務士、ファイナンシャル・プランナー 。はいの事務所代表。大手地方銀行入行後、税理士事務所などに勤務し助成金支給申請、損保代理店業務、行政書士補助等を経験。その後電話年金相談員、労働施策アドバイザーなどを経て、主に個人向けマネー記事等を執筆。『All About』で出産育児・給付金ガイド、『ココライン』にて子育て・お金アドバイザー、ほか『Woman money』 、『マネーの達人』などに執筆。Yahoo!Kazok「妊娠出産手続き得するお金チェックリスト」、ダイヤモンド・ザイなどの雑誌で監修。HP「気軽に相談!人と保険とお金の情報テラス」、ブログ「家計にやさしい年金保険講座」)【画像】イメージです*Graphs / PIXTA(ピクスタ)

2016年11月20日

【女性からのご相談】夫は収入が手取りで200万円台後半。私もアルバイトで月々8万円ぐらい。今は小さなワンルームマンションに暮らしています。都営住宅も申し込んでいるけれど、なかなか激戦。今後、住宅はどうしたらいいでしょうか?●A. 人気がないけれど、手間をかけたら素敵な家になる物件を探そう。こんにちは。婚活・恋愛コンサルの菊乃です。今回は、暮らしのジャーナリストでファイナンシャルプランナーの高橋洋子さんにインタビューしました。お話をうかがったのは、都内の某駅から徒歩5分のところにある高橋さんのご自宅。「築37年の家をリフォームして暮らしている」という前情報があったため、きれいなおうちで気が付かず前を通り過ぎてしまったほど。土地込で約2,000万円ほどだったそうです。面積や築年数などいろいろな条件によって変わると思いますが、このエリアは中古戸建で検索して出てくる物件は5,000万円前後。新築そっくりにリフォームされ、リフォーム代が約1,000万円だったそうですが、相場より40%も安くお家を手に入れたことになります。空き家を安く手に入れた経験から、『100万円からの空き家投資術』という本を今年出版されました。ちょっとしたコツで、家は安く手に入るのですね。その方法を教えてもらいました。●【初級】「中古マンション」ではなく「団地」で検索する古い団地の中には購入できるものもあります。中には首都圏で200万円台 のものも。マンションでこれだけ安いものはないでしょう。「団地」で検索してみてください。私も見たら、東京で1000万円以下のものがいくつもありました。350万円で団地を買い、DIYでリフォーム して暮らしていらっしゃる方もいるそうです。たった350万円でマイホームって手に入るのですね。●【中級】検索サイトを変える誰もが部屋を借りるときに使うような住宅情報サイト以外にも、いろんな物件検索サイトがあるそうです。たとえば、・オフィス物件メインのサイト・土地の売買サイト(古い家付き土地が載っていることが)・空き家バンクこのようなところで家を探してみるのも手。高橋さんはオフィス物件向けサイト の中で今のご自宅を見つけたそうです。●【上級】不動産屋や家主に交渉するネットに出てこない物件もたくさんあるそうです。住みたいエリアの不動産屋に欲しい条件を伝えて、いい物件が出たら教えてもらう のも手。また、いい空き家があれば近所の方に情報を聞いて、持ち主に交渉してみるのもいいでしょう。実際に住んでいたとしても、家があるから仕方がなく住んでいる場合もあります。たとえば、買ったのは40~50年前で駅から徒歩15分の家より、高齢になれば駅のそばのマンションがいいという方もいるでしょう。とはいえ、相場より安かったとしても安すぎる家は不安ですよね。空き家の場合、たいていはリフォームが必要です。リフォーム業者と一緒に物件を見に行き、査定してもらう という方法もあります。場合によっては家が買えるくらいリフォーム代にかかる場合も。目安としては1981年より前の家は、古い耐震制度時代に建てられており、旧耐震か耐震補強に高額なお金がかかる場合があります。さらに、空き家を買う場合に注意したいのがご近所。家はリフォームできても近所はリフォームできません。平日2回、休日2回の合計4回は下見をして 、傾斜、買い物は便利か、近くに騒音原因になる施設・工場はないか、環境を調べてから購入を検討してください。【取材協力/高橋洋子】暮らしのジャーナリスト・ファイナンシャルプランナー。『暮らし研究所エメラルドホーム』代表。1979年岐阜県生まれ。情報誌の編集、フリーライターを経て現職。空き家をリノベーションし、安くマイホームを購入した経験からお得なマネー情報の研究に目覚め、ファイナンシャルプランナーの資格を取得。講演・執筆・FP相談を通じて、家探しの基本から中古住宅の価値向上とリノベーションの魅力を伝えている。空き家活用に関するセミナーは3年でのべ2,000名参加。セミナーは「分かりやすくておもしろい。勇気がもらえる」と幅広い世代から好評を得ている。著書に『家を買う前に考えたい!リノベーション』、『最新保険業界の動向とカラクリがよ~くわかる本』、『100万円からの空き家投資術』等がある。●ライター/菊乃(婚活・恋愛コンサルタント)

2016年09月08日

いい男と付き合いたいけど、高収入のイケメンはだいたいすでに彼女持ち。でも、世の中の高収入イケメンを見ていると、その彼女たちは決して全員が全員美女ばかりではありませんよね。普通の外見でもお金持ち男子にモテるにはどうしたらよいのでしょうか。そこで今回は、年収1000万以上の男性と付き合ったことがある20代~30代女子に、お金持ちにモテるテクニックを聞いてみました。■・「年収いくらですか?」と聞かない「高収入の男友達から初対面でいきなり年収を聞いてくる女子にウンザリしていると聞いていたので、彼のまえでは絶対に聞きませんでした」(25歳/飲食)「彼が乗っていた車が何千万もするものだって付き合って1年くらい知りませんでした。そういうところがよかったみたいです」(24歳/IT)高収入の男性の多くがイラッとする質問が「年収いくらですか」というもの。お金目当てだと思われないためには高級ブランドや高級レストランに目ざとくない子だという印象を与えることも重要です。口先だけでもブランドものなどにはあまり興味がない、ということにしておきましょう。■・共通の趣味で仲良くなる「彼がゴルフにハマっていることを知って、こっそり道具一式揃えました。『練習連れて行ってください』のひと言でふたりで出かけることが増えてそのまま付き合うことに」(29歳/医療)「演劇鑑賞が好きな彼だと知っていたので『チケットもらったんだけどどうかな?』と誘いました。もちろんこっそり自分で買ったチケットですよ」(26歳/アパレル)趣味が一緒だとアピールできると、男性のほうも「話の合う子だな」と思ってくれるうえに、周囲からも「あの子お金目当てじゃないの?」と思われにくいのがいいところです。気になる彼のハマっているものをこっそりリサーチして、「自分もそれ好きです!」とアピールできるとぐっと距離が縮まるでしょう。■・グチ、ネガティブなことを言わない「人の悪口やネガティブなことを言わないようにしたら、なぜか周りに集まるのが高収入の人が多くなりましたね。付き合っている彼も人の悪口を言わない人だし、類は友を呼ぶのかもしれません」(28歳/秘書)「彼の前では基本笑顔を心がけています。忙しい彼だからこそ、こちらが笑顔で話を聞いてあげると癒やされるみたいですよ」(26歳/読者モデル)成功している人ほど、ポジティブな言動や思考を重視します。悪口が多く、一緒にいて運気が下がりそうな女子とは付き合いたいと思いません。反対に、いつも笑顔でポジティブな女性は一緒にいると元気をもらえるのでいい男からも本命の相手に選ばれるのです。■・自立しているところを見せる「仕事や政治の話を語れる女が今までいなかった、って彼には言われますね」(31歳/営業職)「一生今の仕事は続けたいなと思っているんですけど、彼はそういう自立したところが好きみたいです」(27歳/企画職)稼いでいる男性の中にはもちろん気前のいい男性も多いですが、彼女ができたり結婚したりすることで自分の遊びに使えるお金が減ることを恐れる少しケチな男性も多いです。仕事で成功するような男性は何かに没頭するタイプが多いので、女子に無駄なお金を使うくらいなら仕事や趣味にお金をかけたいと考える人も。この手の若干ケチなタイプの男性を落とすには「将来自分が結婚しても仕事は絶対やめない」と語ったり、将来のキャリアプランを熱く語るほうが効果的です。■おわりにいかがでしたか。どのテクニックも容姿は全く関係なく使えるものばかりです。年収が高めの男性はモテるだけあって、常に「この子、お金目当てじゃないかな?」と疑心暗鬼になっています。その心理の裏をかいて、自立していて信頼できる女子であることをアピールしつつ仲良くなるのがポイントです。とくに、忙しい男性には効果的なテクニックなので試してみてくださいね。(上岡史奈/ライター)(ハウコレ編集部)

2016年08月24日

4月に過失による多量投薬で他界したプリンスの遺産管理費用が、すでに約200万ドル(約2億340万円)に達しているようだ。プリンスが遺書を残していなかったことで、遺産管理を担当するブレマー・トラストは、スティンソン・レオナルド・ストリート・ファームの1社だけでの190万ドル(約1億9,300万円)を含む多額費用を法律事務所数社に支払う許可を裁判所に求めているという。同社は自社に対する手数料の支払い許可も裁判所に求めているというが、その金額は公表されていない。そんな中、プリンスがビバリーヒルズ、ニューヨーク、ミネソタに所有していた自宅などが売りに出されている。TMZによれば、法廷書類にはその物件が市場価値の90パーセント以上のオファーだった場合にのみ売却すると記されているようだ。それに対して法廷は、一部の物件の売却を遺産管理団体に許可したようで、ミネソタの自宅だけでも3,000万ドル(約30億円)はくだらないと言われている。また死後間もなくには、プリンスが1,200万ドル(約12億円)相当の別荘をタークス・カイコス諸島に所有していたことが明らかになっていた。プリンスは10寝室をも要するその豪邸を2010年に購入していたというが、実際に住むことはなかったという。その家は家具は全てそろっていないながらも、映画『パープル・レイン』で使用された鏡や椅子などが備えられていると言われているが、今回の売却物件に含まれているかどうかは分かっていない。(C)BANG Media International

2016年08月03日

『年収1000万円以上のNYキャリアが教える 仕事も恋愛もキレイもすべてを手に入れる女性のワークルールズ50』(バーバラ・スタニー著、ディスカヴァー・トゥエンティワン)は、2003年に『ミリオネーゼになりませんか?』というタイトルで出版された翻訳書の新装版。原題は『SECRETS OF SIX-FIGURE WOMEN』ですが、“SIX-FIGURE”とは「6桁」のこと。日本円でいえば年収1,000万円以上というわけで、「ミリオネーゼ」とは、そこから着想した造語なのだそうです。ミリオネーゼの定義は、「仕事も恋(家庭)もおしゃれに楽しみ、1,000万円稼ぐ女性」というもの。また、「すべてをあきらめなくていい。わたしたちは、すべてを手に入れることができる」というメッセージも込められているのだといいます。ちなみに年収1,000万円である必要はないものの、収入に対するこだわりこそが女性たちにもっとも欠けていることだと著者。そこで、その数字を女性たちの経済的自立、精神的自立の象徴としたのだそうです。ところで、本書が初めて出版されたときには「一部のキャリアウーマンにとっての課題」だった事柄が、13年を経たいま、「ほとんどすべてのワーキングウーマンたちの課題となってきている」といいます。そこで改めて、「自分に自信を持つこと」「八方美人になろうとせず堂々と意見を述べること」「チャンスがきたら『とりあえずやる』と考えること」「自分の能力と業績に応じた正当な権利を主張すること」などの心得を訴えかけるために本書が復刊されたというわけです。きょうはそのなかから、お金に関するルールをいくつか引き出してみます。■お金に関する3つの法則を守る経済的自立は、頭で考えるよりもはるかに簡単だと著者はいいます。お金を賢く増やすのに、時間はそんなにいらない。お金がたくさんなければ財産をつくれないわけでもない。それどころか、現在の収入額がいくらであろうと、数千万を貯めることは可能だというのです。若いうちからはじめるに越したことはないけれど、歳をとっても遅過ぎることはない。もっとも危険なのは、年齢にかかわらず「なにもしない」こと。そして財産を築くためには、お金に関する3つの法則を守る必要があるのだとか。[法則1]支出を収入より少なくする[法則2]なによりもまず貯蓄する[法則3]お金を運用して増やす大切なのは、「なにを持っているか」ではなく、「持っているものでなにをするか」。それこそが、経済的安定を手にできるかどうかの決め手だということ。(1)支出を収入より少なくするミリオネーゼたちはたいてい、自由気ままにお金を使わないように自制しているのだそうです。ケチっているわけではなく、“贅沢”と“倹約”とを上手に使い分けているということ。いってみれば富の大きさは「どれだけ稼いだか」ではなく、「どれだけ使わないか」で決まるというわけです。(2)なによりもまず貯蓄する“お金を貯めるのが上手な人”は、収入の一部を定期的に貯蓄にまわすもの。ただし忘れるべきでないのは、貯蓄はいざというときに備えるもので、バーゲンセールのためにしているのではないということ。銀行に預けたお金は、借金や大きな損失に対する緩衝材になるだけではなく、予期せぬ出来事が起こったとき、あるいは夢を実現させるときのための賢明な備えになるということです。(3)お金を運用して増やす難しそうに感じはするものの、実はお金の運用はそんなに面倒なことではないもの。一般的な原則は次のとおりだといいます。1.臨時の出費や近い将来に買いたいものを買うためのお金など、今後5~7年以内に必要なお金は、現金か、MMF(マネー・マネジメントファンド)、CD(譲渡可能定期預金)などにしておく。2.今後8~10年以内に必要なお金は、株式や債券、現金に分散しておく。3.11年以上使う予定のないお金は、大半を株式に投資しておく。■いい投資家になれる4つの秘訣そして、お金の運用にもっとも有効なのは投資。そこで、誰でも腕のいい投資家になれる4つの秘訣も紹介されています。(1)自動化する一定の金額を、銀行口座や給料から自動引き落としで証券会社の口座に入れる契約をするということ。自分で銘柄を考えながら投資すると、意図に反する結果になることがあるためです。(2)プロに任せる専門家は投資のやり方を詳細に検討し、ポートフォリオのバランスを考え、定年後の生活に必要な資金計画を立てるようにサポートしてくれるというのです。(3)勉強する投資銘柄をむやみに怖がったり、無知なまま、あるいは習慣的に投資したりするのではなく、知識の裏づけを持って参加することが大事だという考え方。(4)人の話を聞く金融についてなんらかの知識がある人に会ったら、その知恵を借りるために質問をする習慣をつけるということ。*当たり前に思えることばかりですが、つまりは「当たり前のことをきちんとやる」ことが、なにより大切なのかもしれません。(文/作家、書評家・印南敦史) 【参考】※バーバラ・スタニー(2016)『年収1000万円以上のNYキャリアが教える 仕事も恋愛もキレイもすべてを手に入れる女性のワークルールズ50』ディスカヴァー・トゥエンティワン

2016年06月02日

貯蓄の金額と収入に、絶対的な相関関係はありません。「年収800万円でも貯蓄がない」「年収350万円でも1,000万円以上貯蓄がある」こんなことは本当に珍しくないのです。では、どうしてお金が貯まる人と貯まらない人がいるのでしょうか?■浪費癖を治すのは相当難しい前回は、そのお金の習慣をポイントにお話ししました。しかし「こんな習慣だからお金が貯まらないんです!」といったところでなにも解決しません。お金が貯まらないいちばんの原因は「浪費癖」です。「癖」である以上、それを治すのは並大抵のことではありません。ちなみに「浪費癖」という言葉を聞いて「私のことじゃない。私、そんなに贅沢しないから……」と思った人は危険です。「高額なものを買う=浪費癖」ということではありません。むしろ、「ちょこちょこ買い」を繰り返す人の方が重症な「浪費癖」である場合が多いのです。さて、この「浪費癖」をどう治していくのか?これにはかなりの覚悟が必要です。ですから、専門家の私がアドバイスをしても、きっちり実行できる人はほんのひと握り。しかし、いまからお伝えする方法は、地味ながらも有効。ぜひ実践してみてください。■お金が貯まる3つのポイント「どうしてお金が貯まらないのか?」答えはシンプルです。「稼いでいる以上に消費しているから」これに尽きます。つまり、お金を貯めたいのであれば、「稼いでいる以上に使わない」ということが必要なのです。しかし気になるのは、「どうやって、支出を稼いだ以下に減らすのか?」ということ。考え方はシンプルで、「お金の出口はどこか?」と考えればいいのです。ポイントは、「自動振替」「クレジットカード」「財布」の3つ。(1)無理な節約は無意味「自動振替」は家賃や水道高熱費なので、季節変動はあるもののそれほど浪費にはなりません。ちなみに、よく節約番組でトイレのタンクにペットボトルをいれて水道代を節約していますが、それはたいした節約になりません。なのに、そういう無理な節約をしようと思うから、長続きしないのです。(2)クレジットカードを持たないそれよりもっと強力な節約は残りの2つ。まずは「クレジットカード」です。クレジットカードは「浪費家」の必須アイテムです。「ポイントを貯めているんです」という人がいますが、あまり意味がありません。お金が減っていく痛みのないこの仕組みは、貯蓄の最大の敵なのです。では、どうすればいいのか?答えは簡単で、クレジットカードを持たないことです。いちばんよい方法は解約してしまうこと。あるいは使えないように、ハサミでカードを切ってしまえばいいのです。「そこまではできない」というのであれば、まずは財布から出して持ち歩かないようにします。それでも「ネット買い物をするためには、どうしてもクレジットカードが必要なんです」というのなら、デビットカードをお勧めします。デビットカードであれば、使ったその場で口座から引き落とされるので使いすぎることがないからです。(3)財布の賢い利用法次に「財布」です。前回にも、ATMに行く回数を減らしたほうがいいという話をしたとおり、本当ならキャッシュカードを持たないのがいちばんです。お金をおろすときは、通帳と印鑑を持って銀行の窓口に行くのです。かなり不便で面倒くさい作業なので、そうすれば「できるだけ行かないようにしよう」と思うようになるわけです。1ヶ月に使うお金を決めて、月に一度だけお金をおろす。そして、財布に入れたお金で1ヶ月やりくりする。補充はなし。こうすれば、浪費癖は修正されます。とはいえ人間は弱いもの。多くの場合は誘惑に負け、お金をおろしに行ってしまいます。そこで、お金を貯める通帳と使う通帳を分けます。自動の積立口座を利用するのもいいですし、給料振込み口座を分けられるのでもかまいません。ただし、お金を貯める口座を自分で管理していると手をつけてしまいがちなので、貯蓄口座を家族の誰かに預けるのが得策。お金を貯めるのが得意な家族に、通帳の管理をしてもらうのです。つまり、どうしてもお金をおろしたいときだけ、その家族から許可をもらうのです。ここまですれば、確実にお金は貯めることができます。(文/ファイナンシャルプランナー・岡崎充輝)

2016年05月24日

俳優のレオナルド・ディカプリオが、自身の母親へのプレゼントに1万8,000ドル(約198万円)のシャネルのバッグを落札したそうだ。フランスのカンヌで開催されたチャリティイベント、ザ・ハート・ファンズ・ジェネラス・ピープル・ディナー・ガラに参加したディカプリオは、このバッグのほかに5,650ドル(約62万円)のスカーフも落札したことをニューヨーク・ポスト紙のページ・シックス欄が報じている。そんなディカプリオは先日、自身のザ・レオナルド・ディカプリオ財団を通じて3,000万ドル(約35億円)もの寄付を行ったことも話題になっていた。今年初めに石油、ガス、石炭などの資源を守る団体に寄付を行ったディカプリオは、スイスで行われた世界経済フォーラムのクリスタル・アワードのスピーチの中で、地球資源保存の重要性を説いた。当時、「未来の人類のために石炭、石油、ガスを貪欲に搾取することを許可するわけにはいかないのです。金銭的利害に関わる団体たちは破滅的なシステムを保持し続けていることを否定し、気候が変わってきている証拠すら隠そうとしています。もう十分なのです。私たち、世界はその事実を知るべきなのです。歴史は彼らの足元にある惨状のせいにするだけなのですから」「我々が暮らしているこの地上の化石燃料を残さなければ私たちは地球を守ることはできません。20年前、この問題を依存と表現しました。そして今、私たちはその依存を終わらせようとしている訳です」と語っていた。(C)BANG Media International

2016年05月20日

TOKIOの国分太一(41)らが、19日に放送されたTBS系情報番組『白熱ライブ ビビット』(毎週月~金8:00~9:54)で、"専業主婦の妥当な年収"について意見を言い合った。番組では、25~35歳の働く男女を対象に調査した「専業主婦の妥当な年収っていくら?」というアンケート結果(マイナビウーマン調べ)を紹介。女性側は1位200万、2位100万、同率2位300万という結果になったのに対し、男性側は1位0円、2位100万、3位200万となった。女性側は「1日中働いているのと同じ」などと主張しているのに対し、0円と答えた男性側からは「社会で働かないのであれば給与なんて払う意味なし」といった声があがった。男女で大きな差が出たこの結果に、昨年9月に結婚した国分は「驚きました」と衝撃を受けたようで、「感謝なさすぎじゃないですかって思ってしまう」と、男性側の評価の低さを指摘。同じく昨年9月に結婚した千原ジュニアも「ほんまかな」と驚いていた。"夜回り先生"こと水谷修氏は「(男性が)年収300万の場合は200万と言われても払えない。愛と実益を考えたら、収入の半分。僕はそうしてます」と、収入の半分が妥当だと意見。「僕がこうやって働けるのは、妻が守ってくれて家をきれいにしてくれているから」と言い、「0円」という評価は「論外ですね」と強い口調で話した。

2016年05月19日

いま、年収が多くても貯金できない家庭が問題になっています。年収750万円以上1,00万円未満の家庭の11.2%、1,000万円以上1,200万円未満では13.5%、1,200万円以上では11.8%が金融資産ゼロ、というデータもあります。『隠れ貧困 中流以上でも破綻する危ない家庭』(荻原博子著、朝日新聞出版)の著者は、テレビでも人気の経済ジャーナリスト。著者がこれまでに取材してきた“高収入なのに貯金できない家計”をヒントに、老後破綻をきたさない家計を考えてみましょう。■人生には「3つの大きなお金のハードル」がある本書では、「年収800万円ありながらも、ローン返済や教育費を払うと毎月の収支は赤字」といったケースが示されています。こうした、大きな無駄をしているわけではないのに貯金ができず将来が不安な家計を、著者は「お金の生活習慣病」と呼びます。こんな状態では老後も不安。そのため、ローンを長期に組みなおすなどして家計に余裕を持たせ、「若いうちから退職までに何万円貯めよう」という考えになりがちです。しかし著者は、そんな発想に“待った”をかけています。「30代、40代で老後の準備を始めるのは合理的ではない」というのです。人生には、「住宅ローン」「子どもの教育費」そしてその後にくる「老後資金」という3つの大きなお金のハードルがあります。著者によれば、貯金できない家計の問題の根本は“貯金ができない”こと自体ではなく、ハードルを越える“順番”を見極められていないこと。まず「住宅ローン」「子どもの教育費」をクリアしてから「老後資金」に着手すべき、というのが著者の主張。そして、30~40代の目標は「ズバリ、家計を“50歳でプラスマイナスゼロ”に近づけておくこと」。仮に貯金ゼロでも、現役時代に住宅ローンさえゼロにできるなら「老後の勝ち組といっても過言ではない」とまでいいます。■住宅ローンの返済は「早ければ早いほどおトク」そのために、30~40代は貯蓄できなくてもまず繰り上げ返済で住宅ローンをできるだけ早く返し終えることが得策、と著者は訴えます。その理由は2つ。ひとつは、早めに返すほどおトクだということ。多くの人が、最初に利息を多く払う「元利均等方式」でお金を借りているため、早い時期に多めに返済することで利息分が大きく減るのです。買ったばかりの時期に約100万円繰り上げ返済をすれば、約100万円分の利息を払わずに済むそう。これは、なんと100万円投資して200万円手にするのと同じことなのです。そして、住宅ローンを早く返し終われば、それまでローンで支払っていたお金を貯金に回せる点。たとえば年間150万円をローンで払っていた場合、そのお金は“ないもの”として生活してきているので、家計に大きなメスを入れなくても年150万円の貯金をすることが可能なのです。年間150万円のローンを50歳で終えれば、その後60歳で退職するまでに1,500万円貯めることができます。妻がパートに出るなどすれば、2,000万円も見えてきます。■まずは「住宅資金を用意すること」に専念すべきもうひとつ、著者が指摘するお金の使い方は「住宅ローンの頭金をなるべく多く出す」こと。ここでもハードルの順番をよく考えて行動することが大切になってきます。教育資金や老後資金として別に貯めていると、必然的にその分住宅ローンの頭金に割ける金額は少なくなるもの。しかし著者は「まずは目前の住宅資金を貯めることに全力投球しましょう」と断言します。頭金を多めに用意できれば、住宅ローンもその分少なくなり、返済を早めたり貯蓄をしたりする余裕が出て、教育資金も貯められます。最も教育費がかかる大学入試から大学卒業までの数年間を乗り切ることができれば、今度は老後資金に全力投球することができるのです。「お金には色がついていない」と著者はいいます。その時々、手元にあるお金をもっとも使わなくてはいけないところに集中的に使っていくことで、効率的なお金の使い方ができるというわけです。*公的年金が目減りしていくなか、30~40代の若い世代にとって「老後資金をどうつくっていくか」は大問題。しかし著者は、「30~40代は、年金より現金」を肝に銘じよと訴えます。遠い将来を不安がり個人年金などを検討するよりも前に、まずは足元固め。確実に借金を減らす方が、効率よく家計を回すことができるのです。本書では、平均より収入が多くても効率的なお金の使い方をしていないばかりにお金の生活習慣病に陥っている家計を詳細に分析。そこから逆説的に「効率的なお金の使い方」を導き出しています。また、高収入でも収支がマイナスになるケースなど62の具体的なお悩みをQ&Aの形で解説。自分の家計に即、活かせるアドバイスを見つけることができます。収入が増えてくる50代、そして老後に借金家計に陥らないために、30~40代で読んでおきたい1冊です。(文/よりみちこ) 【参考】※荻原博子(2016)『隠れ貧困 中流以上でも破綻する危ない家計』朝日新聞出版

2016年04月24日

いま、所得格差が社会問題になっています。国税庁の平成26年度調査では、民間の企業に勤める人のうち年間給与所得300万円台の層が17.3%で最多。女性に限って見ると年間給与100万円台が26.2%で最も多く、年間給与300万円台までの層が女性全体の8割を占めるなど、まさに“年収300万円時代”といえます。多くの人が「幸せになるために、もっと豊かになりたい」と願うなか、「生活の豊かさを最優先課題にすると、幸せにはなれません」と警鐘を鳴らす人がいます。哲学者・ソクラテスの思想を下敷きにしたフィクション『ソクラテスに聞いてみた人生を自分のものにするための5つの対話』(日本実業出版社)の著者・藤田大雪さん。京都光華女子大学で教鞭をとるかたわら、訳書『ソクラテスの弁明』(kindle版)がAmazon kindleの哲学・思想部門で1位を獲得するなど第一線で活躍する古代ギリシア哲学の研究者です。『ソクラテスに聞いてみた』でもお金と幸せの問題を取り上げている藤田さんに、幸せになるための「お金とのつきあい方」をお聞きしました。■「幸せ」には魂の健康が欠かせない「じつは、最初に“お金”が人々の生活に不可欠なものになったのは、ほかでもないソクラテスの生きた時代なんです」と藤田さん。ソクラテスが生まれる200年ほど前にリュディア(今のトルコ)で発明されたお金(貨幣)が、紀元前5世紀ごろのアテナイで歴史上初めて一般市民に普及したのだそう。やがて「もっとお金を手にして豊かになりたい」という思いにとりつかれる人も出はじめ、ソクラテスはそんな人々を“金銭愛好家”と呼びました。「プラトンの『国家』という本のなかで、ソクラテスは金銭愛好家の心理について詳しく語っています。金銭愛好家はとにかくさもしくて、どうすればお金が増えるかということにしか頭を使わない。富める者しか尊敬せず、財貨の所有にしか名誉心の満足を覚えない、と。ソクラテスはそんな心の状態を“魂の病気”と呼んでいます」“魂の病気”といわれるとドキッとしてしまいますが、現代でもお金が価値観の中心になってしまうことはあります。では、魂の健康とは?藤田さんによれば、ソクラテスの答えはこうです。「人間の心には、本来優れた能力がたくさん備わっているもの。それらが本来の役割を果たし、善いものを善い、美しいものを美しいと感じられる状態が“魂の健康”で、魂が健康でないかぎり幸福はありえない、とソクラテスは考えました。彼の哲学的問答は、魂を健康にする治療のひとつだったんです」■豊かな生活はあくまで“おまけ”!そして、ソクラテスの時代から2400年後の現代。日本では雇用が不安定だったり、老後の生活資金が不安だったりとお金に関する悩みが尽きません。「もっと生活を豊かにしたい」という願いも、多くの人が持つ切実な思い。それでも、豊かさを願うことで魂は傷ついてしまうのでしょうか。藤田さんにそう伺うと、「私も30歳を過ぎるまで大学の非常勤講師で年収200万円台の期間が長かったので、もっと生活を豊かにしたいという思いはすごくよくわかります。だけど、わかるからこそ、その思いは危険だと、あえていわせていただきたいのです」とのこと。ソクラテスの思想の根幹をなすのは“自分はどういう人生を生きたいか”という問いかけ。藤田さんは「豊かな生活とは、その問いかけに答えて真剣に生きたときについてくる“おまけ”であるべきなんです。もっと生活を豊かに、という願いにつき動かされて人生を組み立てることは、やっぱり優先順位を間違えてしまっているんじゃないかと思うんです」と指摘します。魂を健康に保ち、幸せに生きるには、人生の基準を「お金」ではなく、善いものや美しいものに置いてみること。貧しい人を蔑んだり、“お金持ち”という理由で誰かをあがめたりせず、お金以外の価値を理解できる人と交流して、お金では量れない価値にたくさん触れること。それらが大切だと藤田さんはいいます。そのことを忘れさえしなければ、魂を傷つけることなく生活の豊かさを追い求めることも、不可能ではないのです。■プラトンが伝える“ソクラテス像”ソクラテス研究者として活躍する藤田さんがソクラテスに興味を持ったきっかけは、プラトンの著作だったのだとか。「じつは、ソクラテスは1冊も本を書いていません。私たちが知ることのできるソクラテスとは、おもに“プラトンの本に登場するソクラテス”のことです。プラトンの著作『パイドン』は、裁判で死刑判決を受けたソクラテスが最後の一日に友人たちと哲学の対話をするというフィクションですが、そのソクラテスのかっこよさに完全にノックアウトされてしまいました。誰もが心の中にヒーローを持つものだと思いますが、私にとってのヒーローはソクラテスで、そのソクラテス像をつくったのが『パイドン』でした」著書『ソクラテスに聞いてみた』は、現代の若者とソクラテスを名乗る老人とのやりとりを描いたフィクション。気軽にソクラテスの哲学のエッセンスに触れることができます。本書をきっかけにソクラテスに興味を持った人へのおすすめの哲学書を伺うと「プラトンの『ゴルギアス』がおすすめです」と藤田さん。「ゴルギアスというのは当時の有名な知識人の名前で、プラトンの『ゴルギアス』には、このゴルギアスをはじめ、3人の知識人が順番に登場して、主人公のソクラテスとガチンコ対決をします。とくに、最後に登場するカリクレスというキャラクターが強烈で、“哲学なんてなんの役にも立たない”とか、日本の財界のお偉いさんみたいなことをいうんです(笑)。このカリクレスとソクラテスの対話が本当におもしろいんですね。プラトンの本は難しい哲学用語がなくて誰にでも読めるものです。ぜひ本家本元のプラトンの本も読んでみてほしいと思います」*とっつきにくいと敬遠されがちな哲学ですが、本来は“よりよい人生”を考えるためのもの。『ソクラテスに聞いてみた』を入り口に、よりよい人生について、豊かさと幸せについて考えてみませんか?(文/よりみちこ) 【取材協力】※藤田大雪・・・1980年京都府生まれ。京都大学大学院文学研究科博士課程を修了。日本学術振興会特別研究員、京都大学非常勤講師、大阪体育大学 学習支援室主任を経て、現在は京都光華女子大学キャリア形成学部専任講師。専門は古代ギリシア哲学。博士(文学)。主な論文に「プラトン『パイドン』における自然学批判について」(『西洋古典学研究』2011年)、訳書に『ソクラテスの弁明』『クリトン』『大ヒッピアス―美について』(いずれもkindle版)。 【参考】※藤田大雪(2016)『ソクラテスに聞いてみた人生を自分のものにするための5つの対話』日本実業出版社※平成26年分 民間給与実態統計調査―国税庁

2016年04月15日

「真面目で頑張りすぎる人ほど、お金が貯まらないんですよ」と言うのは、家計再生コンサルタントの横山光昭さん。苦しい家計を再生させることを得意とするファイナンシャルプランナーで、これまで約9,000人の家計を「再生」させてきた。■「生活下手」と「お金」は密接にリンクするこれといった不満はないが、どこかで気持ちが満たされず、不安や寂しさ、ストレスを感じて、その人らしく生きられない…。最近、このような人が増えていないだろうか?「このような方々は、思いどおりの生活が実現できていないのと同時に、お金の面でも自由ではありません。『生活下手』と『お金』は密接にリンクしてしまうのです。充分な収入があっても、月末になるとお金がない人や貯金ができない人は、生活自体を見直す必要があるかもしれません」(横山さん)。■自分の「お金のステージ」を知ろう生活自体を見直すためには、まず自分の「お金のステージ」を知ることが必要だ。「私が家計相談で目にする現実を平たく言うと、家計をスリム化したり、キャッシングを減らさなければいけない人が、投資関連の本を読み漁り、実際に挑戦してのめり込み、成果に一喜一憂するケースが多いのです。でも、人はそれぞれに合った『お金のステージ』をこなさないと、必ず失敗します」●3つのお金のステージ 第1ステージ お金を管理する実生活に関わるお金をマネジメントしていく段階。家計簿を使ってお金の流れを把握する、ムダな支出は抑える、貯金を少しずつするなど、お金と向き合ってコントロールができるようになるための大切な基礎の時期第2ステージ お金を学ぶ第1ステージでできたお金をどう活用するかを学ぶ段階。知識や情報が足りないと進歩はないので、本を読んだりセミナーに参加したりと時間をかけて「お金」をつかんでいく時期第3ステージ お金を活かす実際にお金を「活かす」段階。興味本位で楽しむ、学ぶためのアマチュア投資から、長期や分散投資による揺るがない組み立てを意識するものまで色々ある(出典:「年収200万円からの貯金生活宣言」より抜粋) 多くの人は、第1ステージにいる。それなのに、憧れや夢、はたまた勘違いでレベルの違うステージへの向かってしまいがち。抜け道やマジックはない。そのことに気づいたことがいちばんの近道となる。「これからの貯金生活を順調に進めるためは、常に自分は今どのステージだろうか? 何をすべきなのか? を意識してください」(横山さん) ■すべての始まりは、「貯める理由をハッキリさせる」こと「自分は今、何をすべきなのか?」を考え始めたのなら、その第一歩は、「貯める理由をハッキリさせること」。「『何となく』で貯められるほど、貯金はカンタンではないのです」(横山さん)多くの人は、限られた収入で家計をやりくりし、家族みんなで生活していかなければいけない。たっぷりと余裕がある人など、ほんの一握りだ。加えて、人間はお金があれば使いたいし楽しみたい、ラクをしたいと思う生き物。要は、ほとんどの人がお金を使いたい気持ちをコントロールし、自分なりの考え方や価値観を持ち、それを家計に反映させる必要があるということ。だからこそ、「何のために貯めるのか?」が、とても重要になってくる。そうは言っても、貯める理由が今は特に見つからないという人もいるのでは? そんな人はどうしたら良いのだろうか?「今はこれといった目的がない人も、貯金があることで、未来の可能性や選択肢が広がります。だから貯金はして欲しいですね」(横山さん)「貯める目的」にフォーカスできたら、次回からは具体的な方法論について触れていこう。■今回取材にご協力いただいた横山さんの著書 年収200万円からの貯金生活宣言 (横山光昭著/ディスカヴァー・トゥエンティワン刊)

2016年04月14日

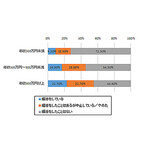

結婚を決意するにあたって、結婚相手の性格や容姿と並んで「年収」は重要な要素となるだろう。貧しくとも愛さえあれば、とは言うものの、とくに女性にとって相手の経済力は、出産や子育てを視野に入れた場合にはチェックしておきたいポイントかもしれない。今回は、マイナビニュース会員221名に「結婚相手の年収」について聞いた。○年収を把握していたのは45.7%Q.結婚相手の年収、結婚前に把握していましたか?はい 45.7%いいえ 54.3%■はい・「結婚するということは、一緒に生活していくということ。把握せずにスタートするなんて考えられないから」(36歳女性/生命保険・損害保険/営業関連)・「婚姻前に同居を開始したことで、自然に知ってしまった」(55歳男性/その他/その他・専業主婦等)・「職場が同じだったので、年収は把握しやすかった」(33歳女性/化粧品・医薬品/営業関連)・「子どもができたので、彼のお給料だけでやっていけるのか計算するため」(24歳女性/広告・出版・印刷/クリエイティブ関連)・「結婚を前提としていたので、お互いの収入は自然に教えあっていた」(63歳男性/その他/その他・専業主婦等)・「よく働くので、どれくらい稼いでいるんだろうと興味半分で聞いたら教えてくれた」(66歳男性/システムインテグレータ/IT関連技術職)・「結婚後の生活を具体的に想定するために把握しておかないと計算できないからです」(35歳女性/システムインテグレータ/IT関連技術職)・「詳しくは知らなかったが、正社員でボーナスももらっていたので生活には困らないと思った」(56歳女性/専門店/販売・サービス関連)・「把握していたほうが、結婚後もめなくて良いと思ったからです」(31歳男性/海運・鉄道・空輸・陸運/メカトロ関連技術職)■いいえ・「企業名でだいたい想像できたから」(31歳女性/その他/その他・専業主婦等)・「財布が別管理だったから。それぞれ生活費を出し合い、貯蓄は各々ですることにした」(36歳男性/シンクタンク・マーケティング・調査/販売・サービス関連)・「自分の稼ぎだけで何とでもなるので、些末な事案」(46歳男性/サービス/販売・サービス関連)・「結婚直前まで、結婚相手が無職だった」(50歳女性/広告・出版・印刷/事務・企画・経営関連)・「お金に干渉することを考えていなかった」(47歳男性/ソフトウェア・情報処理/IT関連技術職)・「妻の会社規模だとたかが知れていたこともあり、金銭的な面では期待してなかったため、把握しようとは思いませんでした」(41歳男性/精密機器/技能工・運輸・設備関連)・「子どもが生まれれば頼ることはできないので、最初から当てにしていなかった」(47歳男性/コンピューター機器/IT関連技術職)・「お店を経営していて、お店は繁盛していたため把握しなくてもいいと思った」(44歳女性/その他/その他・専業主婦等)■総評「結婚相手の年収、結婚前に把握していましたか?」という質問に対して、「はい」と回答した人は45.7%、「いいえ」は54.3%となり、「把握していなかった」人がやや優勢となった。「はい」と答えた理由には、生活や家計管理、将来設計のためといったものが多かった。把握しているのは「当然」とする回答が29.7%。普段の会話の中などで相手が「教えてくれた」が19.8%。「職場や会社が同じで把握できた」は14.9%。シンプルに「聞いた」とするものが12.9%。ほかに「なんとなく・理由はとくにない」10.9%や、同棲などで「一緒に暮らしていたので」が5.0%となった。全体的に、「相手から言ってきた」「隠す必要がない」「会話に出てきた」「お互いに給与を見せ合った」など、ごく自然にお互いの収入を教え合う様子がうかがえる回答が多かった。ほかには、「見合いなので」という結婚へ至るシステム上の必然があるケースや、「金遣いがどうかを把握するため」や「低かったら結婚しないから」などシビアなコメントもあった。社内恋愛のカップルも多いが、相手の収入に関しては「同じ会社」あるいは「同じ職場」だったので、おおよそ把握していたとの答えが多かった。把握しなかった理由としては、「興味がない」(25.8%)、「必要ない」(20.8%)、相手の収入を「当てにしていない」(10.0%)が上位を占めた。相手の勤務先の企業名などで「予想できた」(6.7%)、「聞きづらい」(5.8%)という回答や、「とくに理由はない」も13.3%あった。結婚後の生活設計を考えれば、一般的には結婚相手の年収を結婚前に把握することは必要だと思われるが、実際に把握していた人は全体の半分弱となった。年収の把握をしていないということは、好意的に解釈すれば、「自分の収入で生活が成り立っていく」という自負、あるいは「相手の経済力に信頼を寄せている」ことの証なのかもしれない。調査時期: 2016年2月24日~2016年3月3日調査対象: マイナビニュース会員調査数: 男女合計221人(男性: 137人、女性: 84人)調査方法: インターネットログイン式アンケート(画像と本文は関係ありません)

2016年03月31日

転職サイト『DODA』の調査によれば、東京大学卒業生の平均年収は729万円、京大は677万円。名門校に入ったからといって、必ずしも高給取りになれるわけではありません。しかし、まったく関係がないわけでもなさそうです。インドのニュースサイト『silicon india』では、アメリカの大学卒業生の平均収入がランキングにされています。留学を考えている人は必見です。■10位:ウースター工科大学アマゾンやIBM、ボーイングなどの企業へ卒業生を輩出しているウースター工科大学。平均初任給は63,400ドル(約720万円)で、中堅になるころには110,300ドル(約1,253万円)まで上がります。■9位:カーネギーメロン大学在学中から就職後を見据えて問題発見、解決能力に力を入れている大学です。初任給64,000ドル(約727万円)の卒業生もいます。■8位:バブソン大学学生が企業と出会える機会を年に何回も設けている、バブソン大学。キャリア形成のための支援が充実しています。学期ごとに15ほどの企業を呼んでおり、平均初任給は61,500ドル(約699万円)です。■7位:ニューヨーク海事大学海に関連する職種全般に強い海事大学。インターンシップが充実しており、就職率も非常に高い大学です。平均初任給は62,100ドル(約705万円)です。■6位:スティーブンス工科大学ニュージャージー州にある名門工科大学で、州内の卒業生の平均収入はトップクラスです。充実したカリキュラムの他に、職業体験もでき、即戦力を育てます。■5:ローズ・ハルマン工科大学エンジニア関係に強い大学で、卒業生の97%が科学技術系の職種に就職しています。また、企業やバイオ医療に関するインターンシッププログラムもあり、キャリア形成が充実しています。平均初任給は67,300ドル(約765万円)です。■4位:スタンフォード大学カリフォルニア州にある私立大学のスタンフォード大学には、京都で学ぶプログラムもあります。分野を超えてさまざまなことを学ぶことができ、いろいろな職種について知ることができるワークショップも充実しています。平均初任給は65,800ドル(約748万円)です。■3位:カリフォルニア工科大学「カルテック」の略称でも知られるカリフォルニア工科大学。ネットワークやソーシャルメディアの使い方に関するワークショップも行われています。夏にはインターンシップも利用することができます。■2位:マサチューセッツ工科大学いわずと知れた工学の名門校。MITの略称でも知られています。ノーベル賞受賞者も多数輩出しています。さまざまな分野の最先端に卒業生がいるため、人脈があるのが魅力です。■1位:ハーベイマッド大学名門MITを抑えて1位になったのは、カリフォルニアにあるハーベイマッド大学。インターンシップが充実しているほか、世界中にネットワークがあり、国を超えて才能を生かすことができる大学です。平均初任給は76,300ドル(約867万円)です。*もちろん本人の努力も大切ですが、大学のサービスも充実しているほうが力を発揮できそうです。大学選びは卒業生の平均収入まで見て考えなければいけませんね。(文/スケルトンワークス) 【参考】※Top 10 Colleges That Lands Highest Paying Jobs-silicon india※出身大学別年収ランキング-DODA

2016年03月22日

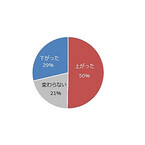

結婚相手に求める年収と、理想の世帯年収は?600~699万円25%500~599万円20%700~799万円13%800~899万円13%1000~1499万円13%「理想の世帯年収」のランキングはコチラ調査期間:2016年2月3日~2月23日有効回答数:150件少なくとも自分より高い年収であって欲しい!そう願う女子が多数!結婚相手に求める年収で1位だったのは、600~699万円!2位は500~599万円。次いで700~799万円、800~899万円、1000~1499万円が同率3位という結果に!85%の人が年収500万円以上を望んでいることがわかりました。結婚すればお金の使い道が独身時代と変わってしまうのは当然のこと。しかも、子育て、老後、人付き合いなど...結婚をきっかけに出てくるお金の問題は山積み!でも、できれば趣味や旅行だってしたい...!そうなると、パートナーの年収は高ければ高いほど良いと思うのは当然ですよね。一方で、共働きでやっていくつもりだから300~399万円でよいという声もチラホラ。「結婚は、夢ではなく、現実である」ことを考えさせられた結果でもありました。同じタイミングでとった理想の世帯年収のアンケートでは、1000~1499万円が42%でトップに!理想が高い?と思いきや、ほとんどの人が共働きを前提としていたので、これは頷ける金額なのかもしれません。気になる実際の世帯年収も、理想どおりの1000~1499万円が27%でトップとなりました。「30代後半以上なら年収600万円。最低でもこれくらい稼いでいないと、これまで何をやってきたのか疑問」(shuna)「相手の年収は700万円が理想。生活費を引いても、1年に1回の海外旅行+αの金額」(りんりん)「相手の理想の年収は500万円。私自身が福祉業界で働いていたせいか、一般企業の年収がわかりません...」(サマーちゃん)「ストレスなく暮らせるのは、世帯年収800万円。現実は、ぶっちゃけ私の稼ぎ400万円だけでもOK!」(みゆゆ)「世帯年収の目標は3000万円!将来的に私が1200万になる予定。その額×2倍+αで!」(SN)編集部VOICE結婚は、愛もお金も必要!?「理想の世帯年収」のランキングを見る他のランキングもCHECKする理想の世帯年収は?1000~1499万円42%1500万円以上19%800~899万円17%600~699万円9%500~599万円5%「結婚相手に求める年収は」に戻る他のランキングもCHECKする

2016年03月21日

●お金が貯まる「2:6:2の法則」って?毎月の貯蓄に慣れてきたら、次の大きな目標となるのが貯蓄1,000万円。1,000万円はそう簡単に貯まるものではないですが、だからといって「給料が安いから私には無理……」などと諦める必要もありません。高年収でなくても1,000万円をできるだけ速く貯めるにはどうしたら良いのでしょうか?○はじめの一歩は「先取り貯蓄」で100万円貯蓄1,000万円という大きな目標を達成するためには、貯蓄体質になること、そして資産運用にチャレンジすることが必要不可欠です。「給料が余ったら貯蓄する」という姿勢ではお金は貯まりません。まず、「先取り貯蓄」で毎月決まった金額を貯蓄に確保しましょう。貯蓄ができる環境ができたら、いよいよ貯蓄1,000万円に向けて準備。 毎月コツコツ貯蓄しているだけでは時間が掛かってしまうので、スピードアップをするには資産運用が有効です。はじめに、運用資金となる100万円を貯めることから始めましょう。○お金が貯まる「2:6:2の法則」とはお金を貯めるにあたって、オススメなのは「2:6:2の法則」です。これは、自分の手取りを2割貯蓄、6割生活費、2割自己投資に当てはめて管理するもの。例えば、ボーナスを抜いた年収が250万円(月収21万円・手取り17万円程度)の人の場合、手取りをこの「2:6:2の法則」に当てはめると、貯蓄3.4万円、生活費10万円、自己投資3.4万円となり、毎月最低3.4万円を貯蓄できます。実家暮らしの人は一人暮らしよりも生活費が浮くので、その分プラスして貯蓄に回しましょう。すると、一人暮らしで毎月3.4万円貯蓄した場合は約2年半、実家暮らしで毎月5万円貯蓄した場合は1年8カ月で100万円が貯まる計算になります。※写真は本文と関係ありません●貯蓄100万円を1,000万円に増やすには?○100万円貯めると、資産運用の道も開く100万円を貯めた後、それを元手に1,000万円を貯める方法は様々。同じように毎月先取り貯蓄をしつつ、100万円から毎月5万円を年利3%の商品に投資した場合、約13年6カ月で目標の1,000万円を手にすることができます。ただし、ハイリターンのものはリスクも高くなるため、最初のうちは安全性の高いビギナー向け商品から始めるのがおすすめ。経験と知識を積んでから徐々にステップアップして様々な商品に挑戦するといいでしょう。○"分散投資"でリスク軽減もまた、一つの商品に集中投資するのではなく、複数の商品に分散投資することもリスク軽減につながります。投資信託を扱っている会社のホームページには、積み立てシミュレーションを設置しているところも多いです。自分にあった積立額や期間を入力し、目標を数値化するといいでしょう。ただし忘れてはいけないのは、どんな商品でもリスクがあるのが投資ということ。資産運用にお金をつぎ込むのではなく、運用をしながらしっかりと貯蓄をし続けることも忘れないようにしましょう。リスクが怖いという人は、スピードにとらわれず、着実に貯蓄をする方がいいですね。現在と将来の生活環境を見据え、自分自身でしっかりと計画をたて、お金を上手に増やしていきましょう!※写真は本文と関係ありません筆者プロフィール:武田明日香(たけだ あすか)エフピーウーマン所属、ファイナンシャルプランナー。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく! トラベル!」「Saita」「andGIRL」等の雑誌、「webR25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人を送るための知識を伝えている。人生の"やりたい"が"できる"に変わるお金の教養スクール開講中!

2016年03月20日

ビズリーチはこのほど、同社が運営する求人検索エンジン「スタンバイ」において、「プログラミング言語別 平均年収ランキング」を発表した。同ランキングは、スタンバイに掲載されている正社員の情報のうち、各プログラミング言語が含まれる求人情報の給与金額の平均値を集計したもの。同ランキングにおいて、トップとなったのは「Python」で651万円だった。Pythonは機械学習用の定番ライブラリが豊富なため、機械学習エンジニア」や「ロボット向けアプリケーション開発」といった求人が多く見受けられたという。海外に比べて日本では人気がなかったPythonだが、第3次AI(人工知能)ブームを受け、需要が高まっているとしている。第2位は「Perl」で633万円だった。正規表現などの強力なテキスト処理が可能な「Perl」はWebのフロントエンドからサーバサイドまで幅広く求人があり、安定した地位を築いているという。第3位以降は、上から順に「Ruby」(606万円)、「C言語」(597万円)、Javascript」(555万円)となっている。

2016年02月29日

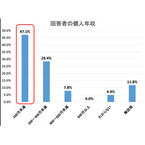

パートナーエージェントは2月16日、「生活環境による婚活意識の違い」に関する調査結果を発表した。対象は30~39歳で公務員・会社員の未婚男性1,829名。期間は2月2日~15日。○年収300万円未満の未婚男性、7割が婚活経験なし未婚30代男性に年収を質問したところ、「答えたくない」の回答を除いた割合では「年収300万円未満」(28%)が最多だった。次いで「年収400万円台」(23%)、「年収200万円台」(17%)、「年収500万円」(12%)となった。婚活状況を年収層で比較したところ、「婚活をしたことはない」の割合は「年収300万円未満」の層が72.30%で最多に。一方「婚活をしている」は22.70%で「年収600万円以上」の層が最も多くなった。「婚活をしたことはない」と回答した人に対して、婚活をしてこなかった理由を年収別に質問した。結果、「年収300万円未満」では「そもそも結婚する気がないから」(43.10%)が最多だった。次いで「なんとなく婚活する気にならないから」(27.40%)、「有料の婚活サービスを利用する金銭的な余裕がないから」(17.00%)となった。「年収300万円~600万円未満」は「なんとなく婚活する気になれないから」(34.60%)が1位に。以降「そもそも結婚する気がないから」(29.80%)、「仕事が忙しく、婚活のために使う時間がないから」(18.80%)と続いた。「年収600万円以上」では「なんとなく婚活する気にならないから」(35.90%)が最多となった。次いで「そもそも結婚する気がないから」(29.60%)、「仕事が忙しく、婚活のために使う時間がないから」(23.90%)となった。

2016年02月18日

もしも、年収が50万円アップしたらどうしますか?ちょっと贅沢して温泉旅行に行くのもいいかもしれません。しかし、それではほんの数日満足感があるだけ。年収1,000万円を目指す人は、そのお金と時間を、自分の勉強や投資に充てて、さらなる収入アップを図るのです。国税庁の調査によると、年収1,000万円以上の人は全体の上位3.8%。この3.8%に入るためには、一体どうすればいいのでしょう。今回は『Entrepreneur』を参考に、「大幅な収入アップを目指す人のための5つの心構え」をご紹介します。■1:努力を惜しまないなにもしないのに、勝手に収入が増えることはありません。まず自分が努力することが必要です。スキルアップのための時間や労力を惜しんではいけません。毎日忙しいなかでも、もう一歩仕事の質を上げるためのデータ集めをしたり、勉強したりする時間をつくりましょう。その努力が他の人と差をつける結果に結びつくのです。■2:データをそろえて交渉する自分の能力に自信があるなら、会社に昇給を交渉しましょう。ただし、そのためには相応の意欲と成果を見せることが必要。自分が会社にとって利益になる人材であることをアピールしましょう。数字になるような成果をデータとして残しておけば、具体的な交渉材料になります。■3:目標を具体的にイメージする目標を決めるときはぼんやりしたイメージでなく、具体的な理想像を持つことで、より実現しやすくなります。「貯金1,000万円」「オシャレなインテリアに囲まれている」など、紙に書き出してみましょう。自分のなりたい姿を常にイメージし続けることで、自然と目標に近づくことができるようになります。逆に、なりたくない姿はイメージしないこと。悪いイメージは悪いことを引き寄せてしまうので、いいことだけをイメージしましょう。■4:自分を過小評価しない「どうせ自分なんか……」と思ってはいませんか?目標を高く持ち、常に上を目指すのは悪いことではありません。しかし、自分の能力や価値はきちんと認めることも大切です。「自分はなにもできない」と思っている人の収入は上がりません。謙遜はそこそこにして、「自分には価値がある」ことを自覚しましょう。■5:常に向上心を忘れない現状に満足しているうちは、収入を増やすことはできません。いまの状況に満足してしまったら、そこで成長は止まってしまいます。「慣れた仕事だし、まあまあ満足」などと思っていては、好条件のチャンスも逃すことになります。いまの場所にしがみついて安心してしまわずに、常に上を目指して挑戦していく気持ちを忘れないようにしましょう。*収入を増やすには、それなりの努力が必要。逆にいえば、努力すれば誰でも収入アップを目指せるということです。千里の道も一歩から。今日から意識を変えて、年収1,000万円を目指しましょう!(文/スケルトンワークス)【参考】※5 Ways to Dramatically Explode Your Income-Entrepreneur※民間給与実態統計調査-国税庁

2016年02月15日

もし彼氏の年収が自分よりも低かったら…あなたなら、どうしますか?恋愛を楽しむだけならともかく、結婚を前提にお付き合いしている場合は、今後について頭を抱えてしまうかも。共働きでいいと思っていても、子どもができたら…と考えると、なかなか悩ましいものがありますよね。そこで今回は、自分より年収の低い彼と付き合うときの注意点をご紹介します!◆彼の年収を見抜くコツ!結婚を決める前に、まずは相手の年収はどの程度?というのを探ってみましょう。(1)持ち物をチェック彼の年収を知りたいなら、さりげなく持ち物をチェックしてみて!例えばカジュアルブランドのものが多ければ平均もしくは平均よりやや上かもしれません。あるいは「GUCCI」や「HERMES」など、いわゆるハイブランドのものが多ければ、おそらく、それなりの収入があるのでしょう。ただし、時計だけ良い、カバンだけ良いなど一点豪華主義の男性は要注意。ブランドものを持っているわりに靴やスーツは量販店の安物だったりする場合は、年収に見合っていない贅沢をしている可能性があります。(2)職種・業種だけ聞いてネットで調べる会社名までは知らなくても、職種・業種を聞いておけば、一般的な年収はネットである程度、情報収集できます。といっても、勤続年数が長かったり、役職に就いていたりすれば、公開されている金額よりも多くもらっているかもしれません。「年収」は、とてもデリケートな問題です。聞直接聞けないなら、必要な情報だけ教えてもらい、そこから予測してみて!◆女性に聞いた!「こんなところに気をつけています」実際に彼の年収が低かったら…?既婚女性に体験談を聞いてみました。*無いなら無いなりの付き合い方があると思います「結婚前から彼の年収が低いことには気づいていました。入籍したときは正直、不安でしたが、スーパーのチラシを研究したり、家電を買うときにリサイクルショップを活用したりと、2人で協力して、少しでも貯金するよう心がけていますよ。無いなら無いなりの生活を楽しめばいいと思います」(教育・28歳)*支える覚悟があれば、年収が低くても問題ナシ!「彼の年収が低くても、自分に支える覚悟があれば問題ないのでは?私は今は正社員ですが、今後、出産で仕事を辞めたとしても、落ち着いたらパートでやりくりを頑張ろうと思っています。彼のプライドだけは傷つけないように“立てる”ことは意識したいけど」(商社・31歳)男性はみんな、多かれ少なかれプライドを抱えています。傷つけないように心がけつつ、2人で心豊かに暮らしていける道を探っていけたらいいですね。◆自分より年収が低い彼と付き合う際の注意点今の時代、女性側が高収入で彼よりも明らかに年収が良い、というケースもあるでしょう。そういうときに気をつけたいことは?(1)自分の本当の年収を言わない結婚を意識しているとお互いの年収を言い合う機会があるかもしれません。そういうとき、彼がお給料を教えてくれたら、実際は彼よりかなり多くもらっていても少なめに伝えるか、同じぐらいと言うようにしましょう。草食男子が増えてきたとはいえ、基本的に男性は女性を守りたいと思っているので、「彼女に負けた」と感じるとやる気をなくしてしまうかもしれません。(2)余計なアドバイスをしない年収が低かったとしても、彼が一生懸命働いているなら、その努力を素直に認めましょう。「もっといいところに転職したら?」とアドバイスするのはNG。彼の人生は彼のものである以上、土足で踏み込まないように気をつけて!それに、今は低年収でも将来のことはわかりませんよ。(3)いざとなったら支えるつもりで付き合う彼の人間性に惹かれているなら、支える覚悟をもってお付き合いするべき!たとえ本当は彼の収入をあてにしたいと思っていても、なかなか状況が改善されない場合、ここぞというときは自分が支えます、という意志をもちましょう。どうしても平均以上の生活を望む人は、婚活をリ・スタートさせたほうがいいかもしれませんね。「年収」は、あくまでも現時点での評価であって、その人の人格と直結しているわけではありません。たとえ自分より低くても、彼の中身を好きになったなら、2人らしい付き合い方をしていけばいいんです。くれぐれも彼の繊細なハートを傷つけないよう、言動には細心の注意を払いましょう!(文=山口恵理香)生年月日で占う 2016年上半期の運勢【無料占い】

2016年01月16日

エン・ジャパンは5日、「年収アップ転職の実現」に関する調査の結果を発表した。対象は同社サイト「ミドルの転職」を利用する631名。期間は10月30日~11月30日。○転職経験者の50%が年収アップ転職経験のある人に対して、「転職を機に年収が上がったか」を聞いたところ、50%で「上がった」が最多となった。以降、「下がった」(29%)、「変わらない」(21%)と続いた。転職で年収が上がった人に対して、実際に上がった金額を質問すると、全体では「100万円~150万円未満」(26%)が最多だった。次いで、「50万円~100万円未満」(22%)、「50万円未満」(16%)となった。年収別にみると、年収500万円未満では「50万円未満」(34%)が1位に。さらに、年収500万円~750万円未満と年収750万円以上では、「100万円~150万円未満」(500万円~750万円未満37%、750万円以上25%)が最多となった。年収を上げるために転職時に意識したことを聞いたところ、全体では「スカウトオファーが来た企業への転職」(23%)が1位だった。次いで2位は「業績好調な業界への転職」(20%)、3位は「外資系企業への転職」(18%)と続いた。

2016年01月06日

大日本印刷(DNP)は12月24日、同社が生活者向けに提供している「DNP家計簿アプリ レシーピ!」のダウンロード数が200万件を突破したと発表した。同アプリは、同社が2013年7月にサービスを開始したスマートフォン向け家計簿アプリで、レシートを撮影するだけで購入商品の情報を家計簿に入力でき、グラフなどで家計管理ができるソフト。また、購入した食材を無駄なく使い切るレシピの提案や、癒し系キャラクター達とのゆるいコミュニケーションを楽しむことができる。さらに、家計簿の継続を促す“ごほうび”機能や、金融にITを取り入れた“フィンテック”市場で注目されている資産管理アプリとの連携に着手し、生活者の要望や最新技術を取り入れた機能開発に積極的に取り組んでおり、こうした機能の拡充などにより安定的な支持を得て、今回、サービス開始から2年5か月で200万ダウンロードを達成したという。DNPは200万ダウンロード突破を記念して、レシーピ!でレシートを撮影するとネットやリアルの店舗でおトクに使える共通ポイントがもらえる「頑張るあなたはトクをする!ポイントごほうびキャンペーン」を12月14日にスタート。キャンペーン期間は2016年3月7日までで、レシート1枚の撮影で共通ポイント1ポイント付与され、さらに撮影10枚ごとに共通ポイント3ポイントも付与される。

2015年12月24日

老後資金は3,000万円必要といわれますが、「そんなに貯める自信がなくて不安」だという人も多いのではないでしょうか。しかし『年収300万~700万円 普通の人が老後まで安心して暮らすためのお金の話』(扶桑社)の著者・佐藤治彦さんによると、この金額はナンセンス。老後資金は1,500万円でも3,000万円でもないのだそうです。なぜならお金がいくらあっても、不安はなくならないからです。それに、人によって必要なお金も異なります。もっとも大切なのは、しっかり家族と話すこと。ケチケチ節約しても、家庭不和を招いたのでは意味がありません。また、自分にはいくら必要なのか、しっかり計算することも大切です。忘れるべきでないのは、健康、家族との話し合い、そして知識。そして、老後に備えるためにやってはいけないことがあるのだといいます。いくつかご紹介しましょう。■1:節約と我慢ばかりする最近の老後資金本は、節約と我慢ばかりを強いているような気がします。ですが、節約ばかりしていても、あまり意味はありません。それよりは、時給800円のパートを週に1回した方がお得なこともあります。我慢ばかりしていませんか?それは本当に老後のためになっていますか?節約ばかりではなく、無駄な買いものをしていないか注意しましょう。不安にかられて1円2円を節約しても、「ちりも積もれば」せいぜい「小山」です。■2:バーゲンで洋服を買うバーゲンで服を買うのはやめましょう。安いからとバーゲンで買っても、それほど着ないはず。どうせなら流行の品をいち早く買って、着倒して、オークションに出しませんか?正価でもこだわって買いものした方が、長く着られるので結果としてお得。買いものにはこだわりを持つことをおすすめします。■3:チョコチョコ買いをするまた、チョコチョコ買いもいけません。たとえばスタジアムや映画館で、「ついでにポップコーンとコーラ、フランクフルトも買おう」といろいろ買ってしまったり。それだけでなく「物足りないから」と晩ごはんも食べたり。そして太って洋服が着られなくなったからダイエット……。こんな生活していませんか?自分が本当に欲しいものしか買わない、そう意識を変えてみてください。■4:キャッシングをするお金が足りないとき、キャッシングを利用していませんか?キャッシングして生活費を補填しても、来月には支払+利息を払わねばなりません。それだけ無駄が積み重なるのです。今月借金をするということは、来月の生活費が減るということ。「今月は予定外の出費があったから」。では、来月はないといい切れるのでしょうか?また、毎月の赤字をボーナスで補填するのもやめましょう。ボーナスは、ボーナスが出た月から、その次のボーナスが出る間までの臨時支出として使ってください。家計を健全に見なおせば、支出の無駄がわかります。そして知らず知らずのうちに貯金体質になっているのです。ギャンブルなど、もってのほか!■5:保険制度の確認をしない保険制度の確認も重要です。保険には民間保険と公的保険の2種類があります。公的年金制度だけでも、遺族年金や障害年金などの制度があります。遺族年金なら、夫が亡くなっても子どもが18歳まで年間100万円がもらえます。厚生年金ならさらに積み増しがあります。これなら、子どもが生まれた時点で1,800万円の生命保険に入っているのと同じことになります。公的年金は払った方がお得なのです。また、「ねんきん定期便」をしっかりと確認しましょう。*なにより大切なのは、「完璧な老後の準備はできない」と覚悟することだと著者はいいます。幸せな老後を迎えるために、家族で、特に夫婦で話し合いましょう。そのためには、知識が必要です。本書を読んで知識をつけ、老後の不安を減らしてくださいね。(文/渡邉ハム太郎)【参考】※佐藤治彦(2015)『年収300万~700万円 普通の人が老後まで安心して暮らすためのお金の話』扶桑社

2015年12月10日

幼稚園・保育園口コミサイト「幼稚園・保育園こだわりナビ(園ナビ)」を運営するうるるは10日、保育士・幼稚園教員の求人情報に特化したスマホの人材紹介サービス「園ナビ求人」の提供を開始、また同サービス開始に先立って実施した「保育園・幼稚園の待遇に関する意識調査」の結果も発表した。同調査は、2015年11月、全国在住の保育園・幼稚園で働く20~39歳の男女102人を対象に、インターネット調査で実施した(調査企画:エポックシード)。同調査によると、子どもの成長に仕事のやりがいを感じているが、「低い給与」や「休みが取りづらいこと」が原因で、87.3%が辞めたいと思ったことがあると回答。保育園・幼稚園での仕事を辞めたいと思うほど大変なことについて聞いたところ(複数回答、n=102)、働く環境や待遇が、辞めたい理由として上位を占めていることが分かった。給与については、年収200万円未満が全体の47.1%を占め、96.1%が「月収が足りない」と感じていることが分かった。今の金額に満足している人は3.9%にとどまり、78.4%が、月収がさらに10万円未満くらいは必要だと回答した。(※)参考:平成26年度厚生労働省賃金構造基本統計調査で保育士平均月収は、34.7歳で21万円さらに、「今後のキャリアとして保育園・幼稚園で働き続けたいか」という質問をしたところ、全体の68.8%が転職や退職など現状を変えたいと回答。「園でのキャリアを辞めたい」と回答した人のうち、75%の人が「低い給与」が原因で辞めたいと回答しており、うるるでは、「月収があと10万円あれば、やりがいのある保育を続けられる方がいることが想定できる」としている。

2015年12月10日

日本では、「年収1,000万円以上の男性と結婚したい」と主張する婚活女性も多く、医者や弁護士などの高収入な職業の男性がモテますよね。しかし、海外ではどうなのでしょうか?なんとなく肉体派男子の方がモテそうな気がしますが、たとえばアメリカでも、高収入であればモテるのでしょうか?気になるその点をさぐるため、「オンラインデーティング」(恋愛・婚活マッチングサービス)を参考に日米のモテる男性を比較してみます。■アメリカの合コンアプリではバランスいい人がモテるまずアメリカでは、もはやロマンスの20%はマッチングサービスで行われるとの報告もあるほど、オンラインデーティング市場が進んでいます。「Pairs」というマッチングサービスを運営するエウレカは、米国IACグループが買収。原価が横ばいなのに売上が伸びていて、魅力的な市場となっています。他にもいろいろなマッチングサービスがありますが、最近は合コンアプリの「Grouper Social Club」が人気。Facebookでマッチングするので、「Pairs」と同様に使いやすいようです。最初の1回分の支払いはオンラインで先に済ませるため、すっぽかされるリスクも少なく、そんなこともあってぐんぐん伸びています。アメリカでも合コン需要は大きいのですね。ちなみにここでモテるのは、ビジュアル、年収、職業、交友関係、すべてバランスよくステータスがある男性です。■アメリカではビジュアルというよりも直感が重視!日本のオンラインデーティングの場合、女子は収入を基準にする場合が多いと思います。冒頭でも書いたとおり、ステータスの高い職業が安定してモテる傾向にあるわけです。たとえば医者や弁護士、コンサルタント、ベンチャー企業の経営者などが、「多忙で出会いがないから」とマッチングサービスに登録している様子。年収が1,000万を超える人、特にビジュアルがいい人には、「いいね!」が何百も殺到します。こういう傾向はアメリカでも同じなのかと思ったら、そうでもないようです。というのも、Grouper Social Clubの他に人気なのが「Coffee Meets Bagle」などビジュアル重視のマッチングサービスだから。特に「Tinder」などは、完全にビジュアルを見て直感で選ぶサービスになっています。次々出てくる写真を、「いいね!」と思ったら右スワイプ、そうでなければ左にスワイプして仕分けていきます。お互いがマッチングしたら成功です。年収は一切出てこなくて、完全にビジュアル重視なのです。Coffee Meets Bagleでも、重視されるのはビジュアルと年齢のみ。シンプルすぎる構成です。収入でじっくり絞り込むタイプのアプリが人気の日本に対して、アメリカではビジュアル重視。しかもストレートなイケメンがモテるというより、直感重視で、自分と合いそうだなと思う人が個別でマッチングされる感じです。つまり、他人が「いいね!」を押しているからモテるということはありません。人の「いいね!」が何百ついていようと、自分がいいと思うかどうかが大切なのです。職業などでモテるというよりは、スマートさや見た目の爽やかさの方が重視されるようです。「ただしイケメンに限る」という言葉があるとおり、もちろん日本でもビジュアルは重視されています。しかし婚活となると条件が重視され、「結婚相手は直観で選ぶ!」という女性は少数派。もしかしたら、アメリカのように直感で選ぶ方がうまくいくのかもしれません。(文/渡邉ハム太郎)

2015年12月08日

知り合いの日本在住の中国人と話していて、中国では医師や弁護士の年収や社会的地位は日本ほどでもないらしいと聞いたことがある。では、外国人から見て、年収が高そうな日本の職業は何なのだろうか? 母国の事情も合わせて、日本に住む外国人20人に聞いてみた。○政治家は儲かる!?「国会議員。二世議員が多い。国会議員ではないが他に職業を持っていて、ボランティア的にやっている議員もいる」(チェコ/58歳/男性)「政治家。忙しそうだから。中国だと、起業家」(中国/28歳/男性)「政治家や国会議員。大学教授、技術開発者、お医者さん、女優&俳優。母国でも大体同じだと思います」(モンゴル/39歳/女性)○やっぱりあの職業!?「医者です。病院に行くと並んでいる患者が多くて、医者との面談期間も短いです。一時間単位の収入が一番高そうです。母国も同じです。医者の収入は高いです。新卒でも高いです」(フィリピン/35歳/女性)「医療従事者と思います、特に医者と麻酔医。お医者さんと話した時、いつも高級ブランドの服や車を買っているそうです。イギリスではお医者さんは経験がまだ少ない場合は、給料はそんなに貰っていないイメージです」(イギリス/31歳/女性)「お医者さん。母国のイランでも医者と不動産業者がとても儲かっています。その理由はどちらもたくさんのデマンドがあるからです」(イラン/28歳/女性)「母国も日本も医師の収入が一番高いと思います」(シリア/35歳/男性)○大企業の社長やCEO、起業家、金融業、IT関連…「大企業のCEO。公開されている年俸が高いから。母国でも大企業のCEOの年俸が一番高い」(韓国/34歳/男性)「社長です。義務が大きいからです。母国もそうです」(インドネシア/36歳/男性)「トヨタなど大きい会社のCEO、医師、エンジニアだと思います。英語のマンツーマン講師をしていたとき、いろいろな人に英語を教えて、その人の給料を聞いたことがあります。医師とトヨタの部長さんの給料が一番高かったです。私の国の場合、医師は給料が一番低い職業のひとつです。給料の一番高い人は政治家です」(ロシア/31歳/女性)「重役とか社長さんのほかはやはりアクチュアリーなんじゃないかと思います。ポーランドも同様です」(ポーランド/30歳/女性)「ファンドマネージャーや大企業の社長さんではないでしょうか? 母国では政治家や医者や大企業の社長だと思います」(ブルガリア/33歳/女性)「やっぱり金融業ですね。ベトナムでも、銀行などの金融機関は、収入が一番高そうです」(ベトナム/36歳/男性)「IT企業。優れた技術が必要な職種だから。エジプトも同じだと思います」(エジプト/33歳/男性)「IT・ハイテクに関連がある仕事。幅広い商品やサービスを提供できるから。母国の事情も日本と同じです」(ウクライナ/25歳/男性)○そのほか「野球選手。スポンサーが多そう。フランスならサッカー選手」(フランス/35歳/男性)「スポーツ選手や売れてるアーティストなどです。よく週刊誌とかにも書かれていて、年収も億単位で凄そうです。台湾はスポーツ選手より自分で起業して、社長になるのが儲かるというイメージですね。あと作詞作曲ができる芸能人も高そうなイメージです」(台湾/30歳/女性)「キャバクラ嬢。見かけるキャバクラ嬢ほぼ高そうなブランド品を持っているからです。母国ではキャバクラ嬢という職業はないので、珍しいです」(マレーシア/31歳/女性)「ホスト。人気が出たらいろいろお客さんが貢いでくれるから。母国では金融関連の職業が高そう」(香港/34歳/女性)○総評日本人がイメージするのと同じく、外国人から見ても、年収が高そうな日本の職業として、医師や大企業の経営者が多い結果となった。それぞれ高度な知識・技術と大きな社会的責任を持っているという点からだろう。ただ、冒頭で述べた中国と同様、ロシアでも医師の収入はそうでもなさそうだ。気になったのは、「政治家」という回答。しかも日本の二世議員の存在が多いことを指摘した外国人もいた。さらに母国の事情として、モンゴルやロシア、ブルガリアも政治家が"儲かる職業"として認識されていたのも気になるところではあった。あとは金融やITなど時代の最先端を行く職業、野球選手やアーティストなど華やかな職業が年収が高そうな職業として挙げられた。キャバクラ嬢やホストなど、日本の風俗面に目を向けた回答もあった。(※本文と写真は関係ありません)

2015年12月07日

『年収500万円で20年働く人 年収1000万円で10年働く人 損しないのはどっち?』(平林亮子著、幻冬舎)の著者は、経営コンサルタントとして活動しながら、大学やセミナー、企業研修等での講師も務めているという公認会計士。「お金について考えなければいけないと思っていても、なんとなく抵抗があってついつい後回しにしてしまう」「興味はあるけれど、なにを勉強すればいいのかわからない」「いろいろ勉強してみたけれど、結局よくわからなかった」このような声を耳にするたび、「お金に関する基本的な知識を楽しく届けたい」という思いが強くなっていったのだそうです。そこで本書が生まれたというわけ。とかく難しくなりがちなお金の知識を、ゲーム感覚で身につけられるような構成になっています。きょうはそのなかから、身近な経済についての2つのトピックスを引き出してみたいと思います。■1:お得なクオカードはどっち?コンビニエンスストアをはじめ、店舗によってはドラッグストアや書店などでも利用できるクオカード。300円、500円、700円、1,000円、2,000円、3,000円、5,000円、1万円と種類も豊富なプリペイドカードです。コンビニエンスストアで販売されているクオカードは、5,000円のカードに70円分、1万円のカードに180円分のプレミアムがつきます。逆に1,000円以下のカードの場合、カードの額面よりも少し高い金額で売られています。1,000円のカードは、特殊な絵柄のものでなければ1,040円。そのため1,000円のクオカードを10枚購入すると、1万400円になります。もちろん、買いものできる額は1万円。それに対して1万円のカードは、1万円で売られていて、買いものできる額は1万180円になります。1万円のクオカードを購入すると、1.8%の上乗せがあるということ。つまり、上乗せ分を考えると、プリペイドカードはなかなかお得なのです。そして上乗せといえば、同じく無視できないのがデパートの積立てサービス。たとえば毎月1万円を積み立てると、12ヶ月後に13万円分の商品券を受け取れるのだそうです。デパートによって積立金額や上乗せ分は変わるものの、よくデパートを利用するのであれば、積み立てておくとお得。またデパートの他に、旅行会社でも積立制度を用意しているのだというので、旅行の機会が多い方はチェックしてみるべき。ところで、すっかり使用頻度が少なくなったテレホンカードにも、意外な利用価値が。NTT東日本の通信料を、テレホンカードで支払うこともできるというのです。未使用のカードに限るなどの条件があるとはいえ、ただテレホンカードを眠らせているだけなのであれば使ってしまってもいいかも。必要のない積立やプリペイドカードの購入をするとしたら本末転倒ですが、普段からコンビニでたくさん買いものをしているのなら、上乗せ分のあるクオカードを活用すればおトクでしょう。■2:預金残高がゼロでも使えるカードはどっち?キャッシュカード、クレジットカード、デビットカードとさまざまなカードがありますが、それらの違いはおわかりでしょうか?キャッシュカードは、ATMを使って預金口座からお金を引き出すためのカード。クレジットカードは、ショッピング代金の支払いに利用できるカードで、一定期間の利用額をあとから決済する仕組み。指定した銀行口座から引き落とされるかたちで決済されます。また、ATMでお金を引き出すことも可能。一般的にキャッシングと呼ばれるものですが、これは預金口座からお金を引き出すわけではありません。いわば借金であり、あとから引き落としによって決済されるということ。つまりクレジットカードは、決済のときまでに必要な額が用意さえていれば問題なし。預金口座の残高が一時的にゼロであっても、利用することができます。そして、キャッシュカードとクレジットカードの中間に位置するのがデビットカード。クレジットカードのように、ショッピングの際の支払いに利用できますが、使ったときに使った分だけ預金口座から引き落とされることに。そのため、預金残高以上の利用はできないわけです。一時的な残高不足に対応してくれるものや、利用した店舗によって後日決済を行うケースもありますが、基本的には即時に引き落とされますし、分割払いもできないので、クレジットカードのようなローン地獄に陥ることがないわけです。おもなデビットカードは、銀行とクレジットカード会社が提携して発行しています。たとえば三菱東京UFJ銀行が発行するVISAデビットなら、VISAカードの使えるお店で利用可能。そして使った分は、その場で三菱東京UFJ銀行の口座から引き落とされます。なお「J-Debit」とは、日本の銀行のキャッシュカードをそのままデビットカードとして利用できる仕組み。この場合、J-Debit加盟店では、J-Debit機能を持つキャッシュカードをデビットカードとして支払いに利用することが可能。使った分はその場で、預金口座から引き落とされるのです。またデビットカードによっては、ポイントやマイルが貯まるものもあるのでお得。なにより、「クレジットカードを持っていると、つい使いすぎてしまう」という方にはいいのではないでしょうか?*このような「身近な経済」に関する話から、住宅ローンや社会保険などの疑問までを幅広く解消できる内容。「いつか知っておかなければならない」ことをクリアにするためには格好です。(文/書評家・印南敦史)【参考】※平林亮子(2015)『年収500万円で20年働く人 年収1000万円で10年働く人 損しないのはどっち?』幻冬舎

2015年12月06日

カプコンは、2015年11月28日にリリースしたニンテンドー3DS向けハンティングアクション『モンスターハンタークロス』を国内で200万本出荷(ダウンロードカードおよびニンテンドーeショップでのダウンロード版販売実績を含む)したことを発表した。「モンスターハンター」シリーズは、雄大な自然の中で巨大なモンスターに立ち向かうハンティングアクションゲーム。インターネット回線や無線通信を介した通信協力プレイが若年層を中心に好評を博し、2004年に第1作を発売して以降、ゲームに留まらないさまざまなメディア展開もともなって、累計販売本数3,500万本(2015年12月3日時点)を誇る大ヒットシリーズに成長している。『モンスターハンタークロス』は、より自分なりのハンティングの可能性を提案する新作タイトル。従来のシリーズにおける世界観やゲーム性をベースとしながらも、「狩技」や「狩猟スタイル」といった新たな要素と、14種類の武器を組み合わせることで多彩且つ新鮮なプレイスタイルを実現する自由度の高さが特徴となっている。また、異業種とのさまざまなコラボレーションなどによりユーザーの話題を継続的に喚起した結果、発売後わずか6日間で200万出荷を達成した、と同社は分析。今後も継続的なダウンロードコンテンツの配信に加え、12月下旬にはアミューズメントカードゲーム機『モンスターハンター スピリッツ』の第03弾のアップデートを実施予定のほか、2016年には新作タイトル『モンスターハンターストーリーズ』の発売や、「モンスターハンター」で初となるTVアニメーションの放映が予定されるなど、長期的なブランド価値向上のため様々な施策を展開していくとしている。(C)CAPCOM CO., LTD. 2015 ALL RIGHTS RESERVED.

2015年12月03日