銀行口座は、社会生活を営む上で欠かすことのできないものです。その口座を開設できる銀行は、昔ながらの大手や地域の銀行以外にも新興のさまざまな銀行があります。その中には調べてみると、意外と知られていないサービスなどもあります。そこで今回は銀行、中でも各種サービスが特徴的なネット銀行の比較ランキングについて記載してみたいと思います。口座開設可能な銀行のタイプ警視庁ホームページ個々の銀行のランキングおよび比較イオン銀行ホームページ金利(利率)利用状況によってステージが決まる「イオン銀行Myステージ」のランクによっては高金利を享受できます。普通預金金利は通常0.001%とメガバンクと同程度ですが、一番上の「プラチナステージ」になると0.10%になり、普通預金金利が通常の100倍までアップします。ATM手数料イオン銀行のATMを利用すれば終日無料で利用できます。提携金融機関ATMを利用した場合は有料ですが、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行など平日日中は無料で利用可能な金融機関も多いです。振込手数料金額面では安くはありませんが、いずれも会員ステージに応じて最大5回/月無料という特典があります。金額としては、インターネットバンキングの自行宛ての振込手数料は0円で他行宛ては220円です。ATM振込手数料は、自行宛ての5万円未満は220円で5万円以上は440円です。他行宛て5万円未満は440円で5万円以上は660円となっています。口座利用の利便性ネットバンキング以外にも各種の銀行やATMが利用でき、利便性に優れています。イオン銀行ATMはイオングループ(ミニストップ、マックスバリュー、ウエルシア等)の各店舗に設置されており、その数は全国に6,000台ほどになります。提携金融機関ATMも入出金手数料無料で使えるATMだけで全国に55,000台あり、たいていの金融機関で利用することが可能です。さらに、セブンイレブン以外の主要なコンビニATMも利用可能です。セキュリティ各方面でバランスよくセキュリティ対策がされています。ホームページではセキュリティ対策セルフ診断が可能です。ログインページには、ログイン後のトップページに過去3回もの「ログイン履歴」が表示され、自動ログアウト機能も備えています。また、イオン銀行そっくりな偽サイトにお客さまを誘導し、ログイン情報を不正に取得しようとするフィッシングサイトを自動閉鎖する24時間365日監視サービスも導入しています。ランキング2位:住信SBIネット銀行ATMや振込の手数料無料特典が充実しており、有料の場合も金額は割安です。ATM利用可能場所が少ないデメリットはありますが、比較的低コストで利用できる点が大きな特徴です。SBI証券との連動サービスもありますので、SBI証券で証券口座をお持ちの方にもおすすめできます。住信SBIネット銀行ホームページ金利(利率)普通預金がイオン銀行と同様に通常は0.001%なところ、最大0.010%までアップ可能です。同グループの証券会社・SBI証券と連携した円預金であるSBIハイブリッド預金を利用すれば、この預金金利がつきます。ATM手数料出金の無料回数の多さに加え、有料な場合も金額が安いところが特徴的です。入金は0円で利用可能です。出金は会員ステージに応じて最大15回/月無料で無料回数がない場合は110円です。振込手数料ATM手数料と同様に無料回数の多さに加え、有料な場合も金額が安いところも特徴的です。自行宛ては0円で利用可能です。他行宛ては会員ステージに応じて最大15回/月無料です。他行宛ては0円で利用な可能な場合もあり、有料でも最大157円です。口座利用の利便性銀行ATMで利用はできません。ここはデメリットですが、全国の主要なコンビニやスーパーでは利用可能です。セキュリティ各方面で充実しています。ホームページではイオン銀行と同様にセキュリティ診断を行うことが可能です。加えて、「今すぐできるセキュリティ対策」として口座利用者が対策しやすい方法をまとめて解説するページがあります。また、銀行として24時間365日体制の振込モニタリングを行っており、第三者が操作した可能性があると思われる取引は一時的に取扱停止し、お客さまへ電話やメールなどをする態勢が整えられています。ランキング3位:楽天銀行どのポイントをとっても大きなマイナスはありません。ただし、無料特典が使えるかどうかで利便性が変化するので、利用する場合に自分がどの会員ステージで利用可能か確認することは必要です。楽天証券で証券口座を利用されている方への連動サービスがあるので、楽天証券を利用されている方には特におすすめです。楽天銀行ホームページ金利(利率)普通預金金利が0.02%と比較的高金利です。さらに、同グループの証券会社である楽天証券との口座連動サービス「マネーブリッジ」を利用すると0.10%にアップします。ATM手数料入金に関しても、金額がかかる場合がある点はデメリットです。具体的には、入金は3万円未満の場合に220円もしくは275円かかります。3万円以上は0円です。出金は220円もしくは275円かかります。ただ、会員ステージに応じて最大7回/月無料になるので、会員ステージの高い方にとってはさほどデメリットではないでしょう。振込手数料自行宛ては0円です。他行宛ては会員ステージに応じて最大3回/月無料です。さらに、給与・賞与・公的年金の受取があれば翌月3回無料(上限5回/月まで)です。このように、利用条件によってはだいぶお得になる点は特徴的です。他行宛てで有料の場合は最大262円です。口座利用の利便性地方銀行などのATMでは利用できず、ここはデメリットになり得ます。ただ、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行では利用可能です。また主要なコンビニATMやイオン銀行なども利用可能です。セキュリティホームページに対策方法についてわかりやすく記載されている点が特徴的です。初心者向けから上級者向けの対策と分かれており、認証強化機能、口座管理機能など観点別の解説もあります。ランキング4位:ソニー銀行外貨関連サービスが特に充実しています。利用可能なATMがやや少ない点や振込手数料の無料回数が少ない点などのデメリットはありますが、海外に関わる仕事をされている方や海外旅行がお好きな方にとっては、デメリットを上回る利便性がありますのでおすすめです。ソニー銀行ホームページ金利(利率)特徴的なのは外貨預金です。取扱外貨の種類が12通貨と豊富で、定期預金にすればほかの銀行と比べ高金利を享受することが可能です。外貨預金の場合、為替手数料が高コストになる場合がありますが、ソニー銀行の場合は会員ステージが上がれば低コストで利用可能です。円普通預金に関しても、同時に円定期と外貨定期を申し込むセット定期という商品があり、この定期で円定期の金利を条件次第では1%以上で利用することも可能です。ATM手数料条件なしの無料利用回数がほかの主要なネット銀行よりも多く、有料の場合も比較的低コストなところは特徴的です。具体的には、入金に関しては0円です。出金に関しては月最大4回まで無料で、優遇プログラム Club S プラチナの利用者は無制限で無料です。料金がかかる場合でも金額は110円です。振込手数料無料回数が少ない点で利用される方次第ではデメリットかもしれません。具体的には、自行宛ては0円で他行宛ては月1回まで無料で、Sony Bank WALLETをお持ちの方なら月2回まで無料です。料金がかかる場合は220円です。口座利用の利便性銀行ATMで利用できる場所が少ないので、利用する方によってはデメリットかもしれません。大手メガバンクのうち三菱UFJ銀行、三井住友銀行が利用できますが、みずほ銀行は利用できません。コンビニ銀行、ゆうちょ銀行、イオン銀行も利用可能です。セキュリティ「3stepセキュリティ講座」というコンテンツがホームページに掲載されており、金融犯罪の手口、万が一の対処法、事前の対策についてよくまとまっています。マイページには自動ログアウト機能がついており、フィッシング対策サービスも利用可能です。個別の観点で特徴的な銀行ジャパンネット銀行ホームページSBJ銀行厳密にはネット銀行ではありませんが、ネットバンキングも利用可能なので記載いたします。この銀行はATM手数料に加え、振込手数料の観点でお得に利用できる可能性があります。利用可能な提携ATMが多く、ATM手数料は少なくとも3回は無料で入出金可能です。ネットバンキング他行宛てで少なくとも3回は無料です。SBJ銀行ホームページauじぶん銀行振込手数料の観点でお得に利用できる可能性があります。また、auユーザー向けの特典があるので、auユーザーはサービス内容を確認してみる余地があります。振込手数料に関しては、三菱UFJ銀行への振込手数料は無料で、三菱UFJ銀行からじぶん銀行へも無料です。auユーザー向けの特典としてはPontaポイントが貯まりやすくなるサービスなどがあります。auじぶん銀行ホームページおすすめのネット銀行&比較に関するまとめサービス内容はネット銀行によって多種多様です。また、お得感や利便性は銀行口座以外のどんなサービスを利用しているかでも異なってきます。ランキングを掲載しましたが、銀行を利用する際に重視したいポイントがあれば、そこを重点的にチェックして利用を検討してみるとよいでしょう。また、各銀行の特徴を生かして銀行口座を複数使い分ける方法もありだと思います。今回の記事も参考に、ぜひ自分に合う銀行を見つけてみてください。

2020年05月21日

まとまったお金が必要になって、みずほ銀行カードローンの利用を検討しているのでしょうか?ただし最初に申し上げておきますが、みずほ銀行カードローンの審査は、決して甘くはありません。むしろ厳しい方だといってもいいでしょう。ですが、ローンと審査の仕組みを理解してポイントを抑えて申込を行えば、決して高いハードルとはいえません。そこで、この記事では審査の流れやその基準、さらには口コミと評判について解説してまいります。ぜひ最後までご覧ください。みずほ銀行カードローンの概要そもそも、こちらのカードローンは一体どういうものなのでしょうか?みずほ銀行といえば、誰でも知っているメガバンクですが、実はカードローンでお金の貸し出しも行っています。そして、一般の預金や引き出しとはまた違った側面があるようです。ということで、みずほ銀行カードローンの特徴について、以下でいくつか見ていきましょう。キャッシングよりも有利なカードローンの金利まずは、気になる金利について説明いたします。一般にカードローンの金利は借入限度額によって変動しますが、みずほ銀行カードローンの金利は下表の通りとなっています。上記の金利は基準金利ですが、事前に住宅ローンを申し込んでいる場合には、金利が年0.5%ずつ下がります。ただ、お金を借りるには、カードローン以外にもクレジットカードでお金を借りるキャッシングという方法もあります。すでにクレジットカードを持っているのなら、わざわざカードローンを使わずにキャッシングで借りればいいのでは、という気にもなりますね。それでは、両者の金利を比較してみましょう。みずほ銀行カードローン最大金利JCBクレジットカードキャッシング最大金利年14.0%年18.0%ということで、条件によりますが結果としてはカードローンの方が金利がお得となります。消費者金融との違いまた、消費者金融からお金を借りる、という手もあります。こちらと銀行カードローンを比べると、どのようなことが言えるでしょうか?金利だけを比べますと、消費者金融は年18.0%というものがほとんどですので、みずほ銀行カードローンの方に分があります。ただし、この両者は金利以外にもいろいろと相違があります。まず、みずほ銀行カードローンはメガバンクが主体になっているという信頼感があります。一方、消費者金融の方は手軽さと便利さというメリットがあります。どちらを選ぶかはそのときの状況によって決めればいいでしょう。三種類の返済方法そして、借りたお金を返済するには下記の三種類の方法があります。自動引き落としみずほダイレクトATM返済「自動引き落とし」とは、みずほ銀行の普通預金口座から毎月10日に返済額が引き落とされるというものです。「みずほダイレクト」とは、PC、スマホ、携帯電話などからネット経由で返済する方法です。さらに「ATM返済」とは、コンビニや銀行にあるATMから返済をする、という方法です。手数料について返済方法によっては、返済額以外に手数料がかかってしまうことに注意が必要です。たとえば、ATMから返済を行うと手数料がかかってしまいます。また、みずほダイレクトで返済する場合でも、テレホンバンキングといって電話の自動音声に従って返済を行えば、やはり手数料がかかります。自動引き落としやみずほダイレクトのネット経由で返済を行うと、手数料がかかりませんのでお得です。カードローン審査の流れについて次に、カードローンに申し込んだ後の審査プロセスについて説明いたします。お金を借りる側からしても、何がどのように評価されていくのかを理解しておいた方が通過する方法を考えやすくなります。[adsense_middle]審査の大まかなプロセスまずは、実際に行われる審査について、大まかな過程を追っていきましょう。実は、借りる側がみずほ銀行に口座を持っているかいないかで過程は二つに分かれます。みずほ銀行口座を持っている場合まず、口座を持っている場合には下記のようになります。PCやスマホでみずほ銀行カードローンの公式サイトから申し込む審査が行われる在籍確認が実施される審査結果がメールで通知される必要書類の提出契約手続きとカードローン口座開設キャッシュカードにてATMから借入みずほ銀行口座を持っていない場合口座がない場合のプロセスは下記の通りです。PCやスマホでみずほ銀行カードローンの公式サイトから申し込む審査が行われる在籍確認が実施される審査結果がメールで通知される普通預金口座開設を申し込む通帳を受け取るカードローン口座開設およびキャッシュカードが送付されるキャッシュカードにてATMから借入両者を比較しますと、審査結果の通知までは同じですが、口座がない場合には口座開設というプロセスが入ります。つまり、カードローンを利用するには普通預金口座開設が必須になっているということです。それなら、事前に口座を作成しておいた方が手続きが早く済みますね。審査を申し込むための条件とはただし、残念ながら普通預金口座を作れば誰でもカードローンを利用できる、というわけではありません。条件に適った人だけが審査を申し込むことができます。その条件とは、下記の通りです。安定かつ継続した収入オリコの保証が受けられる20~66歳までの人この条件に外れていますと、審査が受けられない、または受けても落ちるということになってしまいます。年齢などはどうしようもありませんので、対象外の方は他の手段を探すしかありません。審査に通りやすい人・落ちやすい人の特徴そして、通りやすい人と落ちやすい人には、いくつか特徴があります。審査に通りやすい人の特徴まず、通りやすい人の特徴です。申告に嘘がない安定した収入がある返済トラブルがないそれぞれについて説明します。申告に嘘がないまず、申込時に記載した事項に嘘がないということが、審査に通るための絶対条件です。通りたい一心でごまかしたり虚偽の記載をしたりして、それがばれてしまった場合には、まず審査に合格することは難しいでしょう。これは当たり前ですね。安定した収入がある安定した収入があるということは、毎月確実に返済がある、ということです。延滞なども発生しにくいと判断されますので、こういう人は通りやすいですね。返済トラブルがないこれまでに他社で借りていて特に問題なく返済をしていれば、今回もきちんと返済してもらえるだろうという評価を得て、無事借り入れができる可能性が高いです。言い換えると、これまで全く借入をしたことがなければ返済実績がありませんので、かえって審査で不利になります。審査に落ちやすい人の特徴逆に、落ちやすい人とは下記のような人です。他社からも借り入れがある在籍確認が取れない過去に金融事故を起こしている自営業や個人事業主以下でそれぞれについて述べていきます。他社からも借り入れがある過去に他社で借り入れていて現在返済が終わっていれば問題ありませんが、他社からも借り入れがある場合には返済額が上乗せされることになるため、「返すのが苦しくなるのでは」と思われて審査が通りにくくなります。さらに、借入残高の合計が年収の三分の一を超える場合には、自主規制に引っかかるためそもそも借り入れが不可能になります。在籍確認が取れない審査のプロセスの中に、在籍確認があります。これは職場などに電話をかけて、本人が確かに在籍していることを確認するというものです。ここで確認が取れないと、まず不合格となります。過去に金融事故を起こしている延滞や債務整理など、いわゆる金融事故を起こしていた場合、一定年数以上経過しないと信用情報に記載されていますので、借り入れは無理になります。自営業や個人事業主「えっ、職業によって通りにくいとかあるんですか?」と驚くかもしれませんが、定収のある公務員やサラリーマンに比べて、自営業やフリーランスは不利になります。そうした方でも実際には収入が多い場合も多々ありますが、このあたりは堅実性を重んじるのでしょう。審査をスムーズに通過するためのポイントここまで見てきたように、みずほ銀行カードローンの審査に合格するためには色々とハードルがあります。それでも少しでもスムーズに審査に通るための方法を、以下に紹介します。みずほ銀行の普通預金口座を持つみずほ銀行住宅ローンを利用低めの借入額を申請みずほ銀行の普通預金口座を持つみずほ銀行の口座があれば、先ほど見た審査の過程が早くなりますので、かかる期間が短くなります。また、給与振り込み口座に指定していれば安定した返済が見込めますし、貯蓄があった場合には貸し倒れリスクも少ないのでプロセスが早く進むでしょう。みずほ銀行住宅ローンを利用みずほ銀行の住宅ローンを利用していれば、すでに個人情報や返済履歴を審査側が把握しているため評価がしやすくなります。そのため、金利を優遇して利用を促進していると言えるでしょう。低めの借入額を申請さらに、借入金額を少なく申請しておけば、「返済をきちんと考えている」という印象を与えることができて通りやすくなります。もし足りなくなった場合は増額が可能ですので検討しましょう。みずほ銀行カードローンの審査期間は長い?審査方法の特徴についてみずほ銀行カードローンの審査期間は、一般には長めと言われています。実際はどうなのか、期間と審査の特徴について述べていきます。[adsense_middle]審査期間は申込方法によって変わってくるカードローンの申し込み方法には色々な方法があります。そして、方法によって期間は変わってきます。まず、インターネットや店頭での申し込みでは翌々営業日に審査が終わります。また、郵送の場合には書類到着後の翌々営業日となります。さらに、電話で申し込んだ場合には申込受付後翌々日となります。ただし、消費者金融に比べるとやはり審査にかかる時間は長めと言えるでしょう。申込に必要な書類カードローンに申し込むために必要な書類には、どういったものがあるのでしょうか?まず、本人確認書類として運転免許証などの身分を証明するものから1点を提出します。次に、収入証明書類として源泉徴収票などから1点提出する必要があります。銀行カードローンの審査が厳しいと言われる理由とはみずほ銀行のカードローンに限らず、一般に銀行カードローンの審査は厳しいと言われています。でもそれはなぜでしょうか?まず、母体がメガバンクであるため貸し倒れリスクに慎重にならざるを得ないという事情があります。審査を甘くしていると貸し倒れが数多く発生して、信用にかかわることになります。また、上限金利が低いので、貸し倒れが起こった際に利息分が少なく損失が膨らんでしまうという事情もあり、厳しく評価することになります。さらに、みずほ銀行カードローンの審査は、実際には補償会社であるオリコが行います。オリコはみずほ銀行だけではなく、他の様々な銀行カードローンの補償会社になっています。つまり、オリコが補償会社をしている他の銀行カードローンで延滞をしていれば、何年経っても記録が残っているため、みずほ銀行カードローンの審査に通ることはできません。このような事情により、厳しいというイメージになっています。補償会社についてでは、補償会社とは一体どのような役割を持っているのでしょうか?補償会社は申込者の審査や、返済ができなくなった人の代位弁済を行っています。なので、延滞があると補償会社がその分を銀行に支払い、補償会社が延滞分を取り立てることになります。みずほ銀行カードローンにおいては、それをオリコ、正式にはオリエントコーポレーションが担当しています。ということで、申込者は実際にはオリコの審査を受けることになるのです。審査の評判と口コミを紹介それでは、ここで実際にみずほ銀行カードローンを利用した人の口コミを見ていきましょう。審査に落ちた人の口コミ審査に落ちてしまった人の口コミからご紹介します。30代自営業・年収400万円の男性「自営業だったためか、収入証明書に不備があったためか、落ちた原因はわかりませんでした。」20代正社員・年収350万円の男性「他に消費者金融から借金をしていたため落ちたのではないかと分析しています。」審査に受かり満足している人の口コミ次に、審査に合格して利用後も満足している人の口コミです。30代個人事業主・年収400万円~600万円の女性「10万円~30万円の借入で完済しています。ウェブでの申し込みで、手続きも早くサービスに満足しています。」40代個人事業主・年収800万円~1000万円の男性「30万円~50万円の借入を完済。大手銀行の安心感は評価できる点です。」審査に受かったが不満のある人の口コミ最後に、審査には受かったものの利用には少し不満の残った人の口コミです。30代会社員・年収600万円~800万円の男性「50万円~100万円を完済しています。申し込んでから実際に借り入れるまで1週間近くかかりました。」30代会社員・年収600万円~800万円の女性「5万円~10万円を完済しています。ポイントがつかないなどの点は、ネット銀行と比較して便利さに欠けると思います。」口コミから考察するみずほ銀行カードローンの評判やはり他社で借金をしていたり提出書類に不備があったりすると、審査に通ることは難しいようです。ただし、個人事業主であってもお金を借りることに成功している人はいます。これは借入金額を低く抑えたためと思われます。また、審査期間の長さや便利さに欠ける点が課題となっています。みずほ銀行カードローンの審査に関するまとめみずほ銀行カードローンとその審査について解説してきましたが、いかがでしたでしょうか?みずほ銀行カードローンは金利については有利で、返済方法によっては手数料がかかることがあります。なお、審査はみずほ銀行に普通預金口座があるかどうかでプロセスが変わります。貸し倒れリスクに対して慎重なため、審査期間は長く審査も厳しくなりがちです。ただし借入額を低く設定すれば、自営業や個人事業主でも借り入れは可能です。審査が厳しいと言われると、どうしても利用を尻込みしてしまう銀行カードローンですが、金利もお得で信用もあるとなると、余裕があれば利用してみたいものです。また、みずほ銀行カードローンには、住宅ローンを利用していると優遇金利が適用されるメリットもあります。ぜひ利用を検討しましょう!

2020年05月03日

こうか(@yoxtuka)さんが、仕事のため銀行を訪れた時のこと。銀行の待合室のソファには、先客が座っていました。先客は、かわいいだけでなく重要な役割を果たしていたのだとか。その時の様子がこちら!仕事で色々な銀行に行くのですが、りそな銀行の先客にほっこり☺️行員さんに許可を取って、他のお客さんの居ない時に撮らせて頂きました #密着防止 #コロナ対策 pic.twitter.com/wGKyEpNcUh — こうか (@yoxtuka) 2020年4月10日 かわいい…!なぜ、すべて座席の中央にぬいぐるみが置かれているかというと、新型コロナウイルス感染症の感染防止策として人と人との距離を離すため。利用者が横並びの席に座らないように、先客をセッティングしていたのです。かわいいながらも、重要な使命を果たしているぬいぐるみに称賛の声が寄せられていました。・この方法はいいね!かわいいし、どかしてまで座ろうとはしないはず。・素晴らしいアイディア。こんな時だからこそこういう光景に癒される。・かわいい対策!これなら揉めることもなさそう!今後、このような対策をとる店が広がっていけば、心が癒される機会も増えそうですね![文・構成/grape編集部]

2020年04月17日

みなさんがよく利用する金融機関を挙げてみると、ほとんどの方は銀行になるのではないでしょうか?その銀行にて、投資信託を保有されている方や今後保有を検討されている方も多いように思います。そこで今回は、銀行で投資信託を保有する場合にどんなメリットがあるか、反対に保有する際にどんなところがデメリットになり得るかについて記載したいと思います。銀行の評判ソニー銀行ホームページジャパンネット銀行ホームページ三井住友銀行三井住友銀行では、店頭で購入できる投資信託とは別にネット専用で販売している投資信託もあります。各資産別に厳選した商品を取り揃えており、購入時手数料無料の商品も多めに用意されています。また、ロボットアドバイザーを利用し資産の配分を選んで購入できる投資信託もあります。商品数が多いと逆に何を選んでいいか悩んでしまう方にとっては利用する余地があると言えるでしょう。三井住友銀行ホームページ三菱UFJ銀行三菱UFJ銀行では、投資信託を選びやすくする工夫がホームページでなされています。投資信託を選ぶ際に大事にしたい切り口(低コスト、過去の運用成績、投資する資産等)がある方にとっては利用しやすいでしょう。三菱UFJ銀行ホームページイオン銀行イオン銀行はイオングループが運営するショッピングモール内に出店していることもあり、土曜・日曜、祝日、年末年始、ゴールデンウィークを含めて営業しています。店頭での相談を大事にしたい方やイオングループが運営するショッピングモールでよく買い物をする方にとっては利用しやすいでしょう。イオン銀行ホームページ銀行と証券会社との比較投資信託を購入できる金融機関は銀行だけではありません。他には資産運用を専門にしている証券会社が主要な金融機関として挙げられます。次に、その証券会社と比較して銀行で投資信託を保有するメリットとデメリットを検討してみます。[adsense_middle]口コミ上の評価では証券会社インターネットで投資信託について調べると、たいていヒットするのはネット型の証券会社です。銀行で投資信託を保有することに否定的な内容が多いのが一般的です。実際に銀行と証券会社とを比べると、確かに証券会社の方が有利な場合が多いです。ただここの点を見ると、デメリットになる点はそこまでのデメリットではない場合もあります。そこも合わせて以下記載します。取扱商品数証券会社の中でもネット型証券会社の中には、数千種類の投資信託を取扱っている会社もあります。一方で銀行では数百程度の商品しか扱っていないところが多いです。ここは資産運用を専門にしている証券会社を利用するメリットです。ただ、商品数がたくさんあると逆に悩んでしまう方にとっては、逆にデメリットになる点でもあります。経済やマーケットの動きに関する情報証券会社は資産運用を専門にしている分、常に経済やマーケットの動きをチェックしています。加えて、これからどうなっていくかも様々な部分に着目して予想しています。銀行は資産運用以外にも様々なお金に関するサービスを提供する必要がある分、この点ではどうしても劣後してしまいます。ただ、長期投資をするのでリアルタイムのマーケット情報が不要と考えれば、大きなデメリットでもないと考えることも可能です。手数料の高さ一般的に証券会社より銀行が取扱う投資信託の方が手数料は高いと言われます。ここは、銀行や証券会社の種類によります。銀行も証券会社も対面型であれば社員雇用している分高コスト商品が多くなります。そして、対面型金融機関でも低コスト商品がないわけではないので、自分でそういう商品を選ぶことができるならば、そのデメリットを払しょくすることは可能です。社員の資産運用の専門スキル銀行員は資産運用を専門にしていない分、証券会社社員に比べ資産運用に関する専門スキルを同等レベルまで期待するのは難しいです。これは、経済やマーケットの動きをどれだけ追いかけているかという部分が関わってくるので、いたし方がない部分です。逆にそこまで専門的なスキルは必要なく投資に必要な最低限度のことがわかればよいという方、ネットを利用し自分で選ぶという方にとってはあまりデメリットにはならないでしょう。投資信託に銀行がおすすめかどうかに関するまとめ銀行で投資信託を保有するのはデメリットが多いと一般的には言われますが、各部分をデメリットに感じるかどうかはその人次第です。銀行で投資信託を保有することを検討されている方は、自分が投資信託を保有する際に何を大事にしたいかを基準に銀行を調べてみるとよいでしょう。1つ1つのメリットとデメリットが、それぞれ自分にとってどれだけのメリットやデメリットになるか、それぞれ検討してみて下さい。

2020年04月07日

住宅ローンにもさまざまなものがありますが、どのような点に注意して銀行を選ぶとよいのでしょうか?本記事では、住宅ローンの種類等にも触れながら、銀行の選び方やポイントをFPが分かりやすく解説していきます。住宅ローンの金利タイプ住宅ローンを選ぶ際には、最初にその分類を知ってしまうと比較がしやすくなります。まず、住宅ローンは大きく以下3つの金利タイプに分けることができます。低金利で利用できる変動金利変動金利とはその名の通り借入期間中変動する金利タイプのことで、半年に1回金利が見直されます。金利が変動した場合でも返済額が変わるのは5年に1回(元金と利息の割合が変わる)、返済額が変わる場合でも前回の返済額の125%以上にはならないといったルールが存在します。また、金利が変動するというリスクを負う代わりに、3つの金利タイプの中で一番低い金利で利用できるのが一般的です。変動金利は銀行が最優良企業に貸し出す最優遇貸出金利の内、1年以内の短期の金利のことを指す「短期プライムレート」に連動しますが、実は短期プライムレートは2009年以降変動がありません。変動金利は3つの金利タイプの中で一番金利が低いということもあり、ここ十数年の間変動金利で住宅ローンを借りた人はもっともお得に住宅ローンを利用できていることになります。金利を細かくチェックできる人におすすめ変動金利は半年に1度金利が変動するということもあり、細かく金利の変動をチェックできる人におすすめです。とはいえ、先述の通り変動金利の指標となる短期プライムレートは十数年動いていません。日本の景気がよくなれば金利も高くなるといった経済の原則や、米国の金利が日本の金利に与える影響など、詳しく勉強していくことも求められるでしょう。最後まで返済額が分かって安心の全期間固定金利全期間固定金利とは、借入期間中金利の変動がなく、借り入れた日から最後の返済日まで返済額が分かるため、計画的に返済を進めていくことができます。金利の変動リスクを負う必要がないため、3つの金利タイプの中最も高い金利が設定されるのが一般的です。ただし、ここ数年は低金利化が進み、当初5~10年間の金利引き下げを受けられるフラット35Sでは、変動金利とそう変わらない金利で利用できることもあります。なお、全期間固定金利は「10年国債利回り」に連動します。面倒なことはお断り!といった方におすすめ全期間固定金利は融資を実行した日に、最後の返済日まで返済額が確定するのが特徴です。このため、借入後は金利の変動に一喜一憂する心配はありません。現状で十分に金利は低いため、欲を張らなければ、ここから多少金利が下がっても大きく損をすることはないでしょう。変動金利と全期間固定金利をミックスした固定期間選択型金利固定期間選択型金利は、5年間や10年間など、当初選択した期間だけ金利が固定されるタイプの金利で、変動金利と全期間固定金利をミックスしたものです。当初期間が終了した後は変動金利に移行するか、再度固定期間を選ぶか決めることができます。このことから、変動金利がベースとなっているといってよいでしょう。金利は変動金利より高く、全期間固定金利よりは低く設定されるのが一般的です。ただし、この金利は「借入時の特別キャンペーン」適用後の金利であるのが一般的で、当初固定期間が終了した後、再度固定期間を選択するときはキャンペーン金利の適用を受けられません。例えば、当初10年固定金利を1.10%で借りた場合、10年経過後に金利水準が全く変わっていなかったとしても、キャンペーン金利の適用を受けられないことから、再度10年固定金利を選ぶと金利が2.00%になる可能性があります。この辺りは利用する金融機関によって異なるため、十分確認したうえで金利タイプを決めるようにしましょう。10年以内に完済することを目指す方におすすめ金融機関にもよりますが、固定期間選択型金利をお得に利用しやすいのは「10年固定金利」であることが多いです。ただし、先述の通り固定期間選択型金利は、当初期間終了後の金利の再選択時にキャンペーン金利の適用を受けられなくなってしまいます。このため、固定期間選択型金利は10年以内、もしくは10数年で完済することを目指す方におすすめです。住宅ローンの借り換えについて3つの金利タイプを見てみると、それぞれ以下のような金利情勢のときに利用しやすくなっています。変動金利:金利の下降局面全期間固定金利:金利の上昇局面固定期間選択型金利:金利の上昇局面金利が下がっているときに変動金利で借りれば、借入後、さらに低い金利で利用できますが、逆に金利が上昇してしまうと返済額も高くなってしまいます。一方、全期間固定金利や固定期間選択型金利については、これから金利が上がりそうなときに利用すれば、借入後に金利が上がってもその影響を受けずに済むことができます。一方、金利が下がり続ければ相対的に損をすることになります。ところで、金利情勢が途中で変わってしまったときに、借り換えすることでそれぞれの金利タイプのデメリットを解消できるのでしょうか?実際、ここ数年で金利が下がっていったこともあり、全期間固定金利から変動金利へ、もしくは全期間固定金利からさらに低い金利の全期間固定金利へ借り換えするようなケースが見られました。このように、金利下降局面では借り換えを有効活用しやすいです。一方、金利の上昇局面では変動金利から全期間固定金利へ借り換えしようとしても、変動金利が上がるタイミングでは全期間固定金利の金利はすでに上がっている可能性が高いと言われています。もちろん、できるだけ早く動くことで損害を少なくすることはできますが、金利の上昇が心配なのであれば最初から全期間固定金利を利用しておいたほうがよいといえるでしょう。住宅ローンの種類を比較次に、住宅ローンの種類をご紹介すると共にそれぞれについて比較してみたいと思います。住宅ローンの種類は大きく以下の2つに分けることができます。民間住宅ローンフラット35他に、財形融資などもありますがここでは取り扱いません。[adsense_middle]民間住宅ローン民間住宅ローンとは、メガバンクや各地方銀行など民間の金融機関で利用できる住宅ローンのことを指します。どの金融機関のどの住宅ローンを利用するかによって内容が変わりますが、いずれの場合でも、基本的には先述の3つの金利タイプの中から住宅ローンを選ぶことになります。このため、先に金利タイプを決めておき、例えば「A銀行の変動金利住宅ローンとB銀行の変動金利住宅ローンを比較する」などすると、たくさんあるように見える住宅ローンも絞って比較検討できるようになります。なお、後述のフラット35との違いとしては、以下のようなことが挙げられます。諸経費まで融資してくれる金融機関がある全期間固定金利はフラット35と比べて金利が高め変動金利や固定期間選択型金利が主力であることが多い諸経費まで融資してくれる金融機関がある戸建やマンションを購入するにあたり、建物や土地の価格以外に各種手数料など経費がかかりますが、民間の住宅ローンの場合、この経費まで融資してくれることが多いです。また、民間の住宅ローンには土地・建物の10割融資してくれる商品が多いですが、フラット35は土地・建物の9割分までしか融資を受けられません。つまり、フラット35の場合自己資金として土地・建物の1割+諸経費分を用意する必要があります。全期間固定金利はフラット35と比べて金利が高め民間の金融機関でも全期間固定金利が用意されていることもありますが、一般的にフラット35と比べて金利が高めに設定されています。全期間固定金利を利用するのであれば、基本的にフラット35を利用することをおすすめします。変動金利や固定期間選択型金利が主力であることが多い上記理由により、多くの金融機関で変動金利や固定期間選択型金利が主力となっています。フラット35フラット35とは住宅金融支援機構の取り扱う住宅ローンで、全期間固定金利タイプのローンとなっています。公的な住宅ローンだといえますが、窓口は民間の金融機関であり、金融機関は金利を得られない分、事務手数料を受け取ることになります。このため、民間金融機関の住宅ローンと比べると事務手数料分、初期費用が高くなってしまいます。一方、一定の基準を満たせば当初5~10年間金利優遇を受けられるフラット35Sがあることもあり、全期間固定金利でありながら民間金融機関の変動金利や固定期間選択型金利とそう変わらない金利で融資を受けることができます。その他、民間の金融機関と比べて以下のような違いがあります。団体信用生命保険に加入せずに住宅ローンを利用することもできる借入可能額を大きくしやすい融資実行まで時間がかかる団体信用生命保険に加入せずに住宅ローンを利用することもできるまず、民間の金融機関の場合、健康に問題があるなどして団体信用生命保険に加入できないと住宅ローンの審査承認を得ることができませんが、フラット35の場合、団体信用生命保険に加入せずとも融資を受けることができます。借入可能額を大きくしやすい「年収に対していくらまで融資を受けられるか」の計算をするにあたり、各金融機関独自に設定された「返済負担率」と「審査金利」を用いて計算がなされますが、フラット35の場合、審査金利が低く設定されているため、借入可能額を大きくしやすくなっています。例えば年収400万円の場合、2020年2月時点のフラット35の金利1.28%で計算すると、3,947万円まで借入できる計算となります。融資実行まで時間がかかるフラット35の融資を受けるには建物について第三者機関のチェックを受ける必要があり、民間住宅ローンと比べると融資まで時間がかかってしまいます。新築住宅の場合だとつなぎ融資を利用するのが一般的で、借入期間が長くなればそれだけ利息負担分も大きくなってしまう点に注意が必要です。銀行の選び方のポイントとは?住宅ローンの金利タイプや種類についてご紹介しましたが、実際に銀行を選ぶにあたり、どのような点に注目するとよいのでしょうか?[adsense_middle]住宅ローンの決め方のポイント住宅ローンを決める際には、まずは3つの金利タイプの内どの金利にするのかを決めるとよいでしょう。その上で、A銀行の変動金利とB銀行の変動金利、C銀行の変動金利はどれがお得かといった決め方をするとスムーズです。金利を選ぶ際には冒頭の金利タイプごとの特徴をご参照ください。民間住宅ローンかフラット35のどちらにするかを決めよう次に、金融機関を選ぶ前に民間金融機関にするか、フラット35にするかを決めましょう。民間住宅ローンとフラット35はそれぞれ特徴が異なります。本記事の住宅ローンの種類の内容を参考に、それぞれの特徴を比較検討してどちらにするか選んでください。金融機関の探し方のポイント住宅ローンの金利タイプと種類を決めたら、どの金融機関で住宅ローンを借りるかを比較します。同じ金利タイプの住宅ローンであれば、金融機関が違っても基本的な部分はそう変わりません。ただ、「借入のしやすさ」や「金利の違い」、「借入可能額」、「団体信用生命保険の充実度」などが金融機関ごとに異なるため、それぞれ返済額のシミュレーションなど算出してもらいながら比較検討していくとよいでしょう。なお、住宅ローンを借りた金融機関とは数十年に及ぶ付き合いとなります。単に商品性だけでなく、相談したことへの対応の良さや、ネットで口コミを見てみるなどすることも大切です。住宅ローンの銀行選びに関するまとめ住宅ローンについて、銀行の選び方やポイントをお伝えしました。住宅ローンはいろいろなものがあるように見えますが、金利タイプや住宅ローンの種類で分類してしまうと、比較すべき点を大きく絞り込むことができます。住宅ローンについて銀行を選ぶ際には本記事の内容を参考に比較検討し、自分の要望に合った住宅ローンを選ぶようにしましょう。

2020年03月07日

’16年2月に日銀のマイナス金利政策が始まってから3年半。銀行は収益が悪化し厳しい状況だ。マイナス金利とは、銀行が日銀に資金を預けるとき、一部の口座には金利が付かないばかりか、手数料を取られること。預けた資金は目減りしていく。ただマイナス金利は、日銀と銀行間で行われることで、私たちの預金には適応されないといわれている。大手銀行の普通預金利率も、0.001%とごくわずかですがプラスの金利が付いている。しかし、一部の個人口座に「管理手数料」導入の動きが出てきた。これはまさに、個人向けマイナス金利といえるものだという。経済ジャーナリストの荻原博子さんが解説してくれた――。■口座の棚卸しをして、銀行口座やATMの利用もよく考えて最初の標的は「休眠口座」です。一定期間、入出金などの取引がない口座に、管理手数料の導入を検討する銀行が増えています。実はすでに、りそな銀行では導入されています。対象は入出金が2年以上ない残高1万円未満の口座で、「未利用口座管理手数料」として年1,200円を引き落とし。口座残高が減り、手数料が払えなくなると、自動的に解約されます。たとえば残高9,000円の口座から毎年1,200円が引き落とされると、7年後の残高は600円になります。8年目の手数料は払えないので解約され、預けていたお金も口座自体もなくなってしまうのです。ほかにも、振込み手数料などを引き上げる銀行もあります。たとえば、横浜銀行では、今年5月から他行あてのATM振込み手数料を、振込額が3万円未満なら270円から324円に、3万円以上だと432円から540円に引き上げました。さらに、横浜銀行は硬貨の預け入れに『硬貨整理手数料』を導入しました。硬貨500枚までは無料ですが、501~1,000枚までは432円、1,001~2,000枚までだと864円などと有料化したのです。貯金箱いっぱいの硬貨を預けると手数料がかかり、貯めたお金が目減りしてしまう。預入れ時に限ってですが、これも個人向けマイナス金利の1つといえるでしょう。今後、銀行の収益がもっと悪化すると、手数料の導入も増えるでしょう。たとえば、預け入れの少ない小口口座から管理手数料の徴収などが広がっていくと思います。私たちは今のうちに、銀行との付き合いを見直す必要があります。【1】銀行口座の棚卸し使っていない口座はないか、チェックして、不要な口座は解約しましょう。口座は少ないほうが管理は簡単です。総合口座1つか、せいぜい給与振込み口座と貯金用口座の2つがあれば十分です。【2】インターネットバンキング手数料は銀行口座→銀行ATM→インターネットバンキングの順に安くなります。「インターネットバンキングはムリ~」という方も、慣れれば簡単です。銀行の行列に並ぶことなく、自宅から24時間手続きできて安いのですから、使わない手はありません。今年10月の消費税率引き上げで、銀行手数料も一斉に上がります。口座の整理はお早めに!

2019年09月06日

利便性の高さや金利が魅力のネット銀行。便利な反面、セキュリティなどに不安を感じてネット銀行を利用していない人もいるのではないでしょうか。ネット銀行を利用するかは自由ですが、メリットやデメリットを理解した上で利用していないのと、知らないから利用していないのでは大きな違いです。ネット銀行のメリット・デメリットについて確認しておきましょう。ネット銀行はどんな銀行?警察庁・平成30年におけるサイバー空間をめぐる脅威の情勢等について不正引き出しの被害は補償されるネットバンキングで不正引き出し(不正払い戻し)の被害にあった場合、銀行に過失がなくても利用者に責任がなければ被害は全額(※)補償されます。※銀行に被害の通知が行われた日の30日前の日以降になされた払戻しの額に相当する金額利用者に責任が生じるのは、銀行の推奨するセキュリティ対策(ワンタイムパスワード等)を実施していない、パスワードを定期的に変更していない、第三者にID・パスワードを伝えていたようなケースです。このようなケースでは被害額の一部または全部が補償されない可能性があります。利用者がセキュリティ意識を持つことが重要万一不正引き出しなどの被害にあっても補償されます。過度に心配する必要はありませんが、パスワードを適切に管理するなど利用者として最低限のセキュリティ意識は持っておかなければなりません。いくらセキュリティ対策がしっかりしていても、利用者自身がIDやパスワードなどを雑に扱っているようでは意味がありません。【ネット銀行のデメリット③】引落口座(振替口座)に利用できないことがある最近ではネット銀行の口座も引落口座(振替口座)として利用しやすくなりましたが、引落口座に指定できないケースがまだあります。ネット銀行の口座が利用できなければ、別の口座を利用したり、クレジットカードや払込票で支払ったりしなければならず、ひとつの口座で管理できない煩わしさがあります。定期預金や投資信託、住宅ローンなども利用可能楽天銀行住宅ローンの審査は厳しいが低金利ネット銀行の住宅ローンは、従来型銀行より金利が低く設定されている傾向があります。低金利ゆえに審査も厳しくなりますが、借入額が大きく返済期間が長い住宅ローンでは、金利が少し違うだけでも返済総額は大きく変わってきます。ソニー銀行借入金額3,000万円、借入期間30年で住宅ローンを組む場合、たとえば金利が年0.6%と年0.7%、年0.1%違えば返済総額は約48万円変わります(返済期間中金利が変動しなかったと仮定した場合)。申込条件を満たしていて審査に通る可能性があるなら、多少審査が厳しくなるにしてもより低金利なローンにトライしてみるべきといえるでしょう。メリット・デメリットを理解して、ネット銀行を賢く利用しようネット銀行にはデメリットもありますが、パスワードを適切に管理する、他の銀行の口座を併用するなど、自分でできる対策によってそのほとんどは回避できます。メリット・デメリットを理解した上で、あなたにとってメリットがあるならばネット銀行を賢く利用していきましょう。

2019年08月03日

本記事ではイオン銀行の投資信託人気ランキング上位のファンドを筆者が考察します。また、最後に筆者の考えるイオン銀行の投資信託の「おすすめ銘柄」をランキング形式でご紹介します。※各数字およびランキング内容は記事執筆時点の内容です。イオン銀行の人気投資信託をランキング形式で学ぶそれでは、イオン銀行の月間購入件数ランキングを見てみましょう。多数あるラインナップの中から多くの方が選んだ銘柄(評判の高い銘柄)は、このようになっていました(取材時)。イオン銀行の人気ランキング5位「ニッセイ グローバル好配当株式プラス(毎月決算型)」はどんなもの?5位の「ニッセイ グローバル好配当株式プラス(毎月決算型)」は、日本を含む世界の株式に広く投資をすることを目的としている投資信託です。また、毎月分配金も支払われます。初心者の方に大変な人気のあるタイプが毎月分配型です。イオン銀行の人気ランキング2位~4位の銘柄「日経225インデックスファンド」はどんなもの?それでは、2位~4位までを見てみましょう。2位:日経225ノーロードオープン3位:iFree日経225インデックス4位:野村 インデックスファンド・日経225『愛称:Funds-i 日経225』2位~4位までは、いずれも次の共通点があります。市場平均と連動することを目指すインデックス型投資信託対象は国内株式で日経平均株価に連動することを目指す買う時と売るときにかかる手数料がゼロ合理的な投資対象は手数料が0.3%以下のインデックス型投資信託2位~4位までが株式主体のインデックス型投資信託であることには、筆者としては大変共感できます。なぜなら、資産運用を考えた場合には、合理的な投資対象は以下のような点が欠かせないからです。手数料が0.3%より低い(より低い方がよい)株式が主体であること市場平均と連動することを目指すインデックス型投資信託であること上記の理由をとてもコンパクトに解説します。手数料は運用成績を押し下げるだけなので手数料は引く方が良い。債券はローリターンなので、同じお金で投資をした場合の期待収益額が株式と比べて低い。市場平均は世界中の機関投資家(専門家)の平均なので、長期的に見るほどに市場平均を超え続けることが難しい、という理由です。イオン銀行の人気ランキング1位の銘柄「SBI 日本株4.3ブル」はどんなもの?取材時の人気ランキング一位の銘柄は「SBI 日本株4.3ブル」という投資信託です。これはどのようなものなのでしょうか。イオン銀行のサイト説明によると、国内株式市場のおおむね4.3倍になる投資成果を目指すもの、という内容が記載されています。ブルは牛のことこの名称「SBI 日本株4.3ブル」 の「ブル」とは何でしょうか?このブルとは牛のことです。牛というのは相手を攻撃するときに、角を下から刺し、上に放り上げるそうです(見たことはありませんが)。その動き(下から上)を指して金融の世界では、ブルと名がつく投資信託は「対象の数倍の値動きをすることを目指す投資信託」を指すことが一般的です(てこの意のレバレッジともいう)。ちなみに、何倍動くかも種類によって異なります。この「SBI 日本株4.3ブル」は日本株式市場の4.3倍の値動きをすることを目指しています。イオン銀行で「SBI 日本株4.3ブル」投資信託を買うと、結果はどうなる?このブル型の投資信託は前述のように、対象の株式市場などが上昇すると数倍の値動きをします。大変に乱暴に言うと、株式市場が上がる前に仕込んでおいて、高くなった時に売却すると通常よりも大きな利益が得られる、というものです。イオン銀行の「SBI 日本株4.3ブル」投資信託購入時の手数料はいくら?ちなみにこの投資信託は、以下のような費用がかかります。持っている間にかかる手数料(年率)0.95%購入時手数料(買うときのみかかる)2.16%[adsense_middle]イオン銀行の投資信託人気ランキングの筆者の評価とデメリット以上5本の人気ランキングのラインナップをざっくりと見て参りました。ただ、どのようなランキングであっても、基本的に「ほとんどあてにならない」という風に考えておくことが重要かと思います。何しろ投資信託を含め、どのような金融商品であっても、過去の値動きは未来を予測するのに役に立たないからです。また、上位に来ているものが必ずしも投資家にとって有利なものとは限りません。イオン銀行の人気投資信託ランキング5位の評価とデメリットはどのようなものか?それでは5位の「ニッセイ グローバル好配当株式プラス(毎月決算型)」から見ていきましょう。結論から申しますと、筆者はこの「毎月分配型」という種類の投資信託は中身がどのようであれ、個人の資産形成に不向きであると考えています。なぜでしょうか。それは、分配金と呼ばれるお金を「毎月受け取れてしまう」ことに原因があります。分配金は利益のこともありますが、運用がうまく行かない時は自分の投資したお金が戻ってくる仕組みです。そのため、長期的に見ると資産形成がうまく行きません。毎月分配型の投資信託は無駄が多く、積立に向かないし、信託報酬も高いわかりやすく言うと、無駄が多いのです。合理的な資産形成とは時間経過とともに利益が利益を生み、雪だるま式に大きくなっていくことを目指します。しかし、分配金を毎月受取れてしまうということは、せっかくのお金を大きくするチャンスを失うことになります。雪だるまが次第に小さくなってしまうのです。イオン銀行の人気投資信託ランキング2位~4位の評価とデメリットはどのようなものか?ランキング2位~4位までは、インデックス型の投資信託なので、個人的には合理的だと思います。2位:日経225ノーロードオープン3位:iFree日経225インデックス4位:野村 インデックスファンド・日経225『愛称:Funds-i 日経225』突然ですが問題です。上記3つの投資信託は「連動を目指す指標が同じ・いずれもインデックス型投資信託」という共通点がありますが、3つのうちどれが理論上合理的でしょうか?信託報酬は同じ対象で同じインデックス型投資信託なら低い方がマシだと考えられる筆者の考える正解は3位の「iFree日経225インデックス」です。なぜでしょうか。それは、3つの中で唯一、持っている間にかかる費用が0.1%台だからです。他の2つは0.4%台、0.8%台とともに高い数値です。同じ日経平均株価に連動することを目指すインデックス型投資信託なら、表面的な運用成果は同じになると考えられます。そして、実質的な運用成果はコストがかかる分だけ下がります。つまり、仮に平均リターン(年率)が3%なら、次のようになります。コストが0.1%→3ー0.1=2.9%(コストが低いと実質的な成績がマシになる)コストが0.8%→3ー0.8=2.2%(コストが高いと実質的な成績が悪くなる)極端に言うと、まったく同じ内容でも名前とコストが違うだけで運用成果に差が出てしまいます。同じ投資対象とインデックス型投資信託であるならば、名前やランキングで選ばずにコストで選ぶことが合理的だと考えます。自国バイアスがかかっているのでは?また、2位~4位までに国内株式のインデックス型投資信託が固まっているのも少し偏りがある気がします。国内株式が悪いわけではありませんが、同じ値動きをするものばかりを選んでも分散効果はそれ以上生まれません。どこの国でも自国の株式や債券を多く保有したがる、という考え方の偏り(自国バイアス)があることが知られていますが、これには注意が必要です。分散投資の効果(リスクを低減させる)をより有効に発揮させるためには、日本株式のみならず、先進国株式も保有することが重要だと考えます。[adsense_middle]イオン銀行の人気投資信託ランキング1位の評価とデメリットはどのようなものか?1位の「SBI 日本株4.3ブル」について見てみましょう。これは「投資」には向きません。「投機」向きの商品です。※投機が悪いわけではありません。投資とは違うという性質の解説です。投機がしたい方にはうってつけの金融商品と言えるでしょう。この商品には以下のようなデメリットがあります。長期保有していると意図しない値動きになる当然だが、対象の価格が下がるとそれに応じて大きく値下がりする手数料が高い(持っている間にかかる手数料(年率)0.95%購入時手数料2.16%)ブル型は短期決戦・投機的に使う?ブル型は対象の値動きを増幅したような値動きをします。そのため、対象が大きく値下がりすれば、大きく含み損を抱えます。つまり、リスク(値動きの幅)が大きいのです。「でも、長期間保有していれば、いつか大儲けできるでしょう」という意見もあるかと思います。その可能性はあります。しかし、このブル型は中身が複雑な金融商品ですので、長期保有していると値動きが予期しない動きをすることがあります。そのため短期的・投機的な運用方法になることが予想されます。しかし、短期的・投機的な運用は結果がランダム・ウォーカー(でたらめ)になります。このような理由から、投資ではなく投機であり、それは老後のための資産形成・運用には向いていないと筆者は考えます。筆者の考える、イオン銀行のおすすめ投資信託ランキングここでのおすすめとは、筆者が合理的だと考えるものです。個別銘柄を推奨する意図はありません。特に儲かるわけでもありませんし、損をしないわけでもありません。運用成果は市場次第です。イオン銀行の投資信託で世界の株式に広く分散投資イオン銀行の投資信託ラインナップから筆者が選んだ銘柄は以下の5つです。いずれも次のような特徴があります。投資対象は株式インデックス型投資信託持っている間にかかる手数料が比較的低い(5位が高いのが残念)買う時と売るときにかかるお金はゼロ分配金は「ない」ブル型では「ない」つみたてニーサでも買えるイオン銀行の投資信託の積立投資のやり方【結果を良くする方法】上記のような投資信託を保有し、65歳や70歳などのお金が必要になる時期まで積立投資に徹するのが良いと筆者は考えます。もちろんまとまった資金で行っても構いませんが、認知的なエラー(高いと買いたくなり、安いと売りたくなる)が起こりやすいので、何も考えなくてもよい積立投資に徹するのが良いやり方だと思います。また、つみたてニーサという税制優遇口座を利用するのも重要です。運用結果を向上させようという意思があるのなら、「何もしない」で数十年間積立投資に徹するのが良いでしょう。そうするだけで認知的なエラーを防ぎ、誰でも市場平均に近い運用成果を得られると考えられるからです。イオン銀行のおすすめ投資信託ランキングに関するまとめランキングは過信しないブル型は長期投資にはいらない「いいな」と思うものにはたいてい大きなデメリットがある本記事ではイオン銀行のおすすめ投資信託について考察してみました。本文内でも触れましたが、ランキングを過信するのは危険です。「売れ筋ランキング」もそうですが、他に「トータルリターンランキング」「利回りランキング」「〇〇賞受賞ファンド一覧」などにも注意が必要です。それらから探しても合理的な運用商品に出会うのは難しくなります。かえって「魅力的すぎる」投資信託に惑わされやすいでしょう。本記事が皆様の合理的な資産運用の一助になれば幸いです。

2019年07月10日

銀行カードローンの中でも利用者を大きく伸ばしている楽天銀行カードローン。その審査基準はどのようなものなのか。審査に落ちないためにのコツとともに解説します。楽天銀行カードローンの特徴楽天銀行楽天銀行カードローンを利用するまでの流れ楽天銀行カードローンをはじめて利用する際の流れは以下の通りです。楽天銀行スコアリング審査による仮審査本審査に入る前に、申込者から提供された情報をもとに属性を点数化してスコアリング審査が行われます。この段階で基準に満たなければ審査に落ちてしまいます。スコアリング審査では年齢や職業、収入、勤続年数、家族構成、住居、他社の借入状況などから返済能力を定量的に評価します。勤務先の会社へ在籍確認の電話がある審査段階では利用者本人への契約内容の確認のほか、勤務先への在籍確認が電話で行われます。勤務先へは非通知設定・担当者の個人名(社名を尋ねられた場合は、楽天銀行名)での連絡となり、カードローンの利用がバレないよう配慮されます。専業主婦の人が申し込む際の在籍確認はありません。審査期間は最短翌日〜数日。それ以上時間がかかることも銀行カードローンでは2018年1月以降即日融資ができなくなっています。これは暴力団などの反社会勢力との取引排除を徹底するため、銀行が融資を行う際に借り手の情報を警察庁に照会する仕組みが導入されたことによります。この照会への回答が翌日以降となるため、融資実行は最短で申込翌日以降となります。申込は24時間可能ですが、審査・回答は平日のみ行われ、審査時間外の申込は翌営業日以降に回されます。また、勤務先への在籍確認や証明書類の到着(郵送の場合)までは審査が終わらず、融資が実行されるまでに時間がかかります。審査に通過すると電話で、審査に落ちるとメールで審査結果の連絡がきます。[adsense_middle]審査に落ちないためのコツ信用情報に異動情報が記録されているとカードローンの審査にはまず通りません(いわゆる「ブラック」状態)。異動情報は3ヶ月以上の支払遅延や債務整理など金融事故を起こすと記録され、5年間は記録が残ります。記録が消えるまで自分ではどうしようもありません。ただそのような状態でなければ審査に落ちにくくするため自分で気をつけられるコツもあります。一度に複数の借入を申し込まない利用限度額をなるべく低くして申し込む利用していない融資枠は解約しておく他社の借入(件数・金額)をなるべく減らしておく状況(利用目的など)を正確に伝える(嘘はつかない)返済実績・利用実績を作る【審査に落ちないためのコツ①】一度に複数の借入を申し込まない1ヶ月に3件以上のカードローン申し込みがあると「申し込みブラック」という状態となり、審査に通りにくくなります。審査に通るか不安な気持ちは分かりますが、一度に複数の借入を申し込まないようにしましょう。カードローンの申込履歴は信用情報に6ヶ月間記録されます。楽天銀行カードローンでは、過去6ヶ月以内に楽天銀行カードローンの審査に落ちている場合には申し込みを受付けていません。【審査に落ちないためのコツ②】利用限度額をなるべく低くして申し込む希望する限度額が高いほど審査は厳しくなります。必要以上に高い希望出さず、なるべく低い希望額で申し込むのがコツです。【審査に落ちないためのコツ③】利用していない融資枠は解約しておく利用していない融資枠(カードローンの利用枠やクレジットカードのキャッシング枠)を解約(減額)することで審査に通りやすくなります。融資枠は使っていなくてもいつでも借入ができる状態にあれば、それだけ新規の融資枠を圧迫します。解約(減額)してしまうと、審査に落ちたときにどこからも借りれなくなる問題も生じます。あらかじめ解約するのではなく、審査に通れば解約予定である旨を審査の際に担当者へ伝え、相談してみるのもよいでしょう。【審査に落ちないためのコツ④】他社の借入(件数・金額)をなるべく減らしておく他社の借入件数、借入金額を減らせるなら減らしておくほうが審査に落ちにくくなります。【審査に落ちないためのコツ⑤】状況(利用目的など)を正確に伝える(嘘はつかない)審査の際、利用目的などを詳細に伝えることで事情が考慮され、審査に有利に働く可能性があります。例えば急な医療費が必要で借入を希望している場合、緊急性が考慮され審査に通りやすくなる可能性があります(緊急の医療費の貸付は総量規制が適用されない例外の一つともなっています)。ただし、審査に有利となるよう虚偽の利用目的を申告したりするのは絶対にいけません。審査の段階でほとんどの嘘はバレます。嘘がバレてカードローン会社からの信用を失えば、審査に通るのは難しくなるでしょう。利用目的(ギャンブルなど)によっては不利になるケースもあります。【審査に落ちないためのコツ⑥】返済実績・利用実績を作る審査では収入の属性(収入、職業、勤続年数など)があまりよくない場合でも、他社を含めこれまでの返済実績が審査に有利に働く可能性があります。楽天銀行カードローンの保証会社の1社は「楽天カード株式会社」。楽天カードの履歴を自社で保有しており、これまで問題なく支払いが行われている実績があればプラスに評価される可能性があります。一方支払いの遅延などがあるとマイナス評価となる可能性が高いと言えます。楽天銀行カードローンの審査基準に関するまとめ楽天銀行カードローンの審査基準について正確にはわかりません。しかし、専業主婦や学生の申込を受け入れていたり、楽天会員の審査優遇など融資に積極的な姿勢が伺えます。消費者金融に比べ低金利であり、カードローンを利用する際には候補としておきたいカードローンと言えるでしょう。

2019年06月27日

福山雅治さん主演の『集団左遷!!』(TBS系)をはじめ、銀行が舞台の物語は少なくないですよね。『東京独身男子』(テレビ朝日系)の主人公(高橋一生さん)も銀行員でしたが…ドラマを見て「銀行員、いいかも」と思った人もいるのでは?実際、銀行員の彼氏ってどんな感じなのでしょう。彼らと付き合ったことのある女性の体験談から、そのメリット・デメリット、出会える場所などをリサーチしてみました。■銀行員と交際するメリットは?まずは、銀行員の彼氏と付き合うメリットをご紹介します。「夫が銀行員なのですが、親は最初から好印象だったみたいで紹介したら喜ばれました。友だちにもうらやましがられます」(29歳/美容)「仕事柄か、頭の回転が速いし話も面白いんです。少なくともお付き合いする分には素敵な男性だと思います」(28歳/メーカー)「基本的に真面目な人が多い印象です。特に彼は慎重派だから浮気はまずなさそう。もちろん本性はわからないですけどね」(27歳/公務員)「銀行員の彼」は、親や友だちに胸を張って紹介しやすいようで、その点はメリットと言えそうです。また、分析力やコミュニケーション能力など様々なスキルが問われる仕事なので、人間力が高く魅力的なイメージがあるよう。ただしノルマが多いから、仕事熱心な人ほどストレスが多そう、といった声もありました。■銀行員と交際するデメリットは?続いて、銀行員とお付き合いするデメリットも見てみましょう。「元カレがメガバンクで働いてました。転勤が多く、付き合いが長くなると『別れるか、ついていくか、遠距離恋愛か』を迫られる日が必ず来るから、そこはデメリットかな。私たちはそれで結局、別れました」(30歳/メーカー)「銀行員って世間体重視みたいなところがあるので、結婚後は妻の自分も下手なことはできないっていうのはちょっとあります。特に夫の親が気にして、いろいろ言われますね」(33歳/主婦)「リストラもあるし、出世できるのはほんの一握りらしいです。地方の金融機関で働く彼は『今や安定職じゃないから転職も考えてる』と言ってました」(28歳/商社)銀行員は転勤が付きものなので、そこはデメリットかも。ただし「転勤が結婚に踏み切るいいきっかけになった」との意見もありました。なお、世間体と言えば、ドラマにもなった漫画『バラ色の聖戦』には、ヒロインが銀行員の夫に「世間体がよくない」とモデルの仕事を反対されたエピソードが。そこまではいかなくても、結婚するとやはり多少は周囲の目を気にする、という人は少なくないようです。■銀行員の男性と出会うには?それでは、銀行で働く男性と出会うには、どこに行けばいいのでしょう?◎銀行員との合コンに参加する手っ取り早いのは、ツテを使って銀行員メンズ限定の合コンを開いてもらうこと。ただし銀行員は職場結婚をする人も少なくないようなので、優良物件は早々に売り切れている可能性も高いと心得ましょう。◎金融系の資格セミナーに通う金融機関で働く人の中には、FPや宅建などの資格を取得する人も多いため、こうした資格に関するセミナーに参加するのもおすすめ。そこで異性との出会いがなくても、女性の銀行員と親しくなったら、同僚を紹介してもらうチャンスにもつながるかもしれません。◎銀行近くの居酒屋に行く金融機関の近くには、職員の行きつけになっているお店が複数ある場合も。そのような店に足を運んでいれば、出会いにつながる可能性もあります。■銀行員と素敵な恋を銀行で働く彼氏との交際は、メリットもデメリットもあります。どちらも受け入れてお付き合いするには、結局は心から愛せる人と出会うしかないでしょう。「銀行員」という肩書だけにとらわれず、相手の中味をしっかりと見極めてくださいね。

2019年06月23日

金利はカードローンを選択する上で最も重要な要素。一般的に銀行カードローンの金利は消費者金融のカードローンよりも低く設定されていますが、銀行による違いもあります。どの銀行カードローンを選べばいいのか。今回は低金利な銀行カードローンを、その特徴と併せてランキング形式でご紹介します。【第5位】楽天銀行スーパーローン楽天銀行【楽天銀行スーパーローンの特徴②】申込手続きはWEBで完結申込や必要書類の提出は「楽天銀行アプリ」で完結します。楽天会員登録があれば氏名や連絡先といった情報は自動で入力されるため、入力のわずらわしさも軽減されます。審査完了後はスマホ(WEB)から借入ができ、登録口座に振り込まれます。楽天銀行口座を登録した場合には24時間即時振込、他行口座を登録した場合には平日0:10〜14:45まで申し込めば当日中に振り込まれます。楽天銀行スーパーローン概要(2019年5月30日時点)楽天銀行カードローンの特徴まとめ楽天会員ランクに応じた審査優遇・楽天ポイント付与申込手続きはWEBで完結住信SBIネット銀行【住信SBIネット銀行カードローンの特徴②】申込手続きはWEBで完結仮審査の申込から契約まで申込手続きはWEB、スマホで完結します。【住信SBIネット銀行カードローンの特徴③】カードの発行や明細書の郵送なし住信SBIネット銀行のキャッシュカードにカードローン機能が付帯され、ATMでの借入や返済にそのまま利用できます。利用明細はWEB上での確認のみで、郵送はありません。住信SBIネット銀行の口座をすでに持っていれば審査後すぐに借入できますが、口座開設との同時申し込みの場合にはキャッシュカードが送られてくるまで借入できないため、1週間程度の余裕を見ておく必要があります。住信SBIネット銀行カードローン概要(2019年5月30日時点)住信SBIネット銀行カードローンの特徴まとめ住宅ローンやSBI証券の利用などで金利優遇申込手続きはWEBで完結住信SBIネット銀行カードローンカードの発行や明細書の郵送なし【第3位】みずほ銀行カードローンりそな銀行【りそなカードローンの特徴③】申込手続きはWEBで完結申込や必要書類の提出はWEB、スマホで完結します。【りそなカードローンの特徴④】キャッシュカード兼用・利用明細は自宅へ郵送カードローン専用カードは発行されず、りそな銀行のキャッシュカードにローン機能が付帯されます。りそな銀行に口座があればスムーズに借入ができますが、口座を持っていなければ契約までに口座開設が必要となります。WEB・郵送での開設には2〜3週間かかることもあります。利用明細は自宅への郵送のみで、郵送停止や自宅以外への送付先の変更はできません。りそなカードローン概要(2019年5月30日時点)りそなカードローンの特徴まとめ住宅ローンまたは給与振込の利用で金利優遇オートチャージ(自動融資)申込手続きはWEBで完結キャッシュカード兼用・利用明細は自宅へ郵送低金利の銀行カードローンに関するまとめカードローンを利用するのであれば、なるべく金利の低いカードローンを選ぶのがポイントです。銀行カードローンには消費者金融のカードローンに比べ金利が低いというメリットがあります。ただし即日融資は受けられず、その銀行の口座がないと借入までに時間がかかってしまうケースもあるため、すぐにお金が必要な場合には注意が必要です。

2019年06月13日

誰もが普段利用する銀行だからこそ、なるべく条件のいい銀行を選びたいところ。この記事ではおすすめの銀行をランキング形式でご紹介します。【第5位】ゆうちょ銀行ゆうちょ銀行ATM利用手数料*税込・2019年5月15日時点参考:ATM利用手数料の比較(自行ATM利用時)振込手数料他行への振込手数料に優遇はないため、振込利用が多い方は無料回数のある他行を利用したほうがよいでしょう。*税込・2019年5月15日時点ゆうちょ銀行の特徴まとめ巨大な店舗網を持つ国内最大規模の銀行。振替口座や振込先としての汎用性が高い。ゆうちょATM利用手数料は終日0円。金利や振込手数料が欠点。【第4位】イオン銀行イオン銀行*対象取引とイオン銀行スコア配点一覧【イオン銀行の特徴②】金利:ステージによって普通預金金利最高年0.15%!イオン銀行の普通預金金利はイオン銀行Myステージによって最高年0.150%(税引前)までアップし、トップクラスの金利水準となります。*税引前・2019年5月15日時点積立式定期預金:口座満期日(口座開設日から6カ月〜40年後)と毎月の預入日を指定し、普通預金からの振替えにより毎月積み立てるもので、月々500円から行える。給料日にあわせて預入日を設定すれば天引き貯蓄にも活用できる。ATM利用手数料イオン銀行ATMの利用手数料は24時間365日何度でも無料、提携金融機関ATMではイオン銀行Myステージに応じて月1〜5回無料となります。*税引前・2019年5月15日時点振込手数料イオン銀行Myステージに応じて他行宛の振込手数料が最大月5回まで無料になります。*税引前・2019年5月15日時点【イオン銀行の特徴③】外貨預金:米ドルでも積立が可能!イオン銀行では月500円からの積立投資に対応しており、米ドルでの積立も可能です。米ドル外貨普通預金は年0.70%(税引前)、期間1年の米ドル外貨定期預金金利は年2.00%(税引前)と比較的高い水準です(2019年5月15日時点)。イオン銀行の特徴まとめネット型と店舗型両方の特長を兼ね備えた銀行。イオンカードセレクトユーザーがお得。ゴールド/プラチナステージの普通預金金利はトップクラスの水準。イオン銀行ATMの利用手数料は24時間365日何度でも無料。積立式定期預金で確実な貯蓄(米ドルでもOK)。【第3位】SBJ銀行楽天銀行ATM利用手数料*税引前・2019年5月15日時点*ステージに応じて月0〜7回無料振込手数料*税引前・2019年5月15日時点*ステージに応じて月0〜3回無料、給与・年金の受取があればステージに関わらず翌月は3回無料楽天銀行の特徴まとめ楽天証券とのスムーズな連携!楽天証券との連携で普通預金金利が5倍にアップ!利用状況から判定されるステージに応じて手数料・楽天ポイントが優遇される!給与受取や振込・口座振替などで楽天ポイントが貯まる!【第1位】住信SBIネット銀行住信SBIネット銀行【住信SBIネット銀行の特徴④】定額自動振込・定額自動入金住信SBIネット銀行では定額自動振込・定額自動入金サービスが利用でき、一定額を別の口座との間で自動的に移動(振込・入金)できます。給与振込口座から複数の口座に資金を割り振ったり、天引き貯金などにも活用できて便利な仕組みです。定額自動振込指定の振込先に毎月または毎週繰り返し自動振込を行うサービス。10件まで登録でき、その月の無料回数を使い切るまでは無料、以降1回あたり154円(税込)です。住信SBIネット銀行定額自動入金他行口座から指定金額を引落し、住信SBI銀行の口座へ自動的に入金するサービス。入金額は1万円以上1,000円単位で5件まで登録でき、手数料は無料です。住信SBIネット銀行【住信SBIネット銀行の特徴⑤】外貨預金:米ドル為替手数料4銭!高金利!積立可能!住信SBIの為替手数料は米ドル/円で片道4銭と最低水準。米ドル外貨普通預金金利は0.70%(税引前)、期間1年の米ドル外貨定期預金金利は2.30%(税引前)とトップクラスの水準(2019年5月15日時点)。定期積立にも対応しており、外貨預金を行うなら候補としたい銀行です。住信SBIネット銀行の特徴まとめSBI証券との連携がスムーズ!目的ごとに複数の口座に分けてお金を管理できる!利用状況から判定されるスマプロランクに応じて手数料が優遇される!外貨預金に有利。おすすめの銀行口座に関するまとめ基本的にはネット銀行がおすすめですが、ネット銀行だけでは対応できないケースもあります。そのようなケースでは、最も汎用性が高いゆうちょ銀行の口座があると安心です。あなたにとって最も条件のよいネット銀行をメインバンクとして、複数の銀行を用途に応じてうまく使い分けるのがポイントです。それぞれの銀行口座の特徴を理解した上で比較し、あなたにとって使い勝手のいい組み合わせを見つけましょう。

2019年05月31日

ネット銀行の中でも人気の高い楽天銀行とはどのような銀行なのか。その特徴とメリット・デメリットについて解説します。楽天銀行とは楽天銀行ATM利用手数料:最大月7回まで無料楽天銀行はネット専業銀行のため店舗がありませんが、コンビニやゆうちょ銀行など多くの提携ATMがあり、全国どこでも不自由なく利用できます。また、ATMの利用手数料はハッピープログラムのステージに応じて、最高月7回(スーパーVIP)まで無料になるメリットがあります(口座開設後6ヵ月目までは、ステージに関わらず最低月5回まで無料)。【メリット】コンビニ・ゆうちょ銀行ATMが利用でき全国どこでも利用できる!【メリット】ATM利用手数料が最大月7回まで無料!ただし手数料無料回数は入出金の合計であり、出金だけでなく、3万円未満の入金でも無料回数を1回使用します。無料回数を使い切ると通常の手数料がかかり、この手数料が他行に比べて割高な点はデメリットといえます。【デメリット】通常のATM利用手数料が割高になる。楽天銀行ATM利用手数料各銀行のATM手数料(通常時)比較表振込手数料:最大月3回まで無料他行への振込手数料もハッピープログラムによる優遇があり、ステージに応じて最高月3回(VIP・スーパーVIP)まで無料になるメリットがあります。「給与・賞与・年金」いずれかの受取口座に楽天銀行の口座指定し、実際の受取があれば、ステージに関わらず翌月の他行振込手数料が無料となる特典もあります。【メリット】振込手数料が最大月3回まで無料!楽天銀行振込手数料*個人利用・税込・2019年5月1日時点各銀行のATM手数料(通常時)比較表取引に応じて楽天スーパーポイントが貯まるハッピープログラムに登録して楽天銀行で対象取引を行うと、楽天スーパーポイントが付与されます。ベーシック/アドバンスステージに対して、プレミアムステージでは2倍、VIP・スーパーVIPステージでは3倍のポイントが付与されます。付与されたポイントは買い物に使えるほか、楽天カードやデビットカード、振込手数料の支払い、楽天証券での投資信託の購入など幅広く利用できます。【メリット】取引に応じて楽天ポイントが付与される!ステージに応じて最大3倍!主なハッピープログラム対象取引/獲得ポイント[adsense_middle]楽天銀行の特徴②楽天証券との連携楽天銀行預金金利アップ楽天銀行では、楽天証券と口座を連動させる「マネーブリッジ」の利用で普通預金金利が年0.10%(税引前)にアップします。この優遇は楽天証券に口座を開設し、マネーブリッジの登録だけで、実際に投資するかに関わらず適用されます。楽天証券を利用する予定の方はもちろん、その予定はない方でもメリットを考えれば口座を開設して損はないでしょう。楽天カードの引き落としがあれば普通預金金利が年0.04%(税引前)にアップする特典もありますが、金利面でのメリットは小さくなります。【メリット】楽天証券との連携で普通預金金利が5倍(0.02%→0.10%)にアップ!楽天銀行預入金利*年率・税引前・2019年5月1日時点楽天銀行の定期預金定期預金金利については特筆すべき点はなく、マネーブリッジを利用すると、多くの場合で普通預金金利が定期預金金利を上回ります。預入期間やボーナス時期などに行われるキャンペーン時には高めの金利が設定される場合もあり、そのようなタイミングであれば定期預金を検討する余地がありますが、それを除けばメリットは少ないといえます。【デメリット】通常時には定期預金を利用するメリットが少ない。楽天証券への入金・取引で楽天ポイント獲得楽天銀行から楽天証券への入金(らくらく入金(手動入金)では入金日ごと、自動入金では1件ごと)や楽天証券での取引に応じて楽天スーパーポイントが貯まります。入金や取引はステージを判定する際の取引件数にカウントされるため、ステージアップにもつながります。【メリット】楽天証券への入金・取引で楽天スーパーポイント獲得!楽天銀行の特徴③楽天カードと連携楽天カードは還元率の高さなどから人気のクレジットカードですが、楽天カードの引落口座を楽天銀行に設定すれば、さらに効率よくポイントが貯まります。楽天市場での支払い時楽天市場での支払いに楽天カードを利用すると、購入代金の3%の楽天スーパーポイントが付与されます(通常分1%+楽天カード利用加算分2%)。このとき楽天カードの引落口座を楽天銀行に指定しておけば、さらに1%加算され、還元率は4%にアップするメリットがあります(楽天ゴールドカード・楽天プレミアムカードであれば2%加算されて6%)。口座振替時さらに、カード利用代金の口座振替の度に3〜9ポイントの楽天スーパーポイントが付与されます。【メリット】楽天カードの引落口座指定で楽天市場でのポイント還元率が1%アップ!(口座振替に対してもポイント付与)楽天銀行の特徴④外貨預金楽天銀行の外貨預金は「円普通預金から預入時」には金利が優遇されますが、「外貨からの預入時」や「外貨普通預金」の金利はいいとはいえません。外貨預金であれば住信SBIネット銀行など他行を利用したほうが条件はよく、あえて楽天銀行を利用する必要はありません。【デメリット】外貨預金の条件がいいとはいえない楽天銀行外貨預金金利外貨預金金利・為替手数料の比較*三菱UFJダイレクト利用楽天銀行の特徴(メリット・デメリット)に関するまとめ楽天銀行の主なメリット・デメリットをまとめると、以下のようになります。メリットコンビニ・ゆうちょ銀行ATMが利用でき全国どこでも利用できる!ATM利用手数料が最大月7回まで無料!振込手数料が最大月3回まで無料!取引に応じて楽天ポイントが付与される!楽天証券との連携で普通預金金利が5倍(0.02%→0.10%)にアップ!楽天証券への入金・取引で楽天スーパーポイント獲得!楽天カードの引落口座指定で楽天市場でのポイント還元率が1%アップ!デメリット通常のATM利用手数料が割高通常時には定期預金を利用するメリットが少ない外貨預金の条件がいいとはいえない一定以上の残高や利用が見込め、ハッピープログラムや楽天経済圏とうまく連携できる方は、楽天銀行を利用するメリットは大きいといえます。しかし利用が少ない場合や連携がうまくできなければあまり恩恵が受けられないため、その点をよく考えて利用するかを判断するようにしましょう。

2019年05月27日

10月15日に、ローソン銀行が開業した。もともとローソンにも銀行ATMはあったのだが、なぜ、自前の銀行を作ったのか。その理由を、経済ジャーナリストの荻原博子さんが解説してくれた――。【理由1】集客力’01年に開業したセブン銀行は、約2万4,000台のATMがあります。24時間利用でき、セブン銀行のキャッシュカードで出金すると、平日でも休日でも、朝7時から夜7時までは手数料がかかりません。セブン銀行に口座を持つ人は、手数料が必要なほかのコンビニATMではなく、セブン-イレブンに行くでしょう。ついでに飲み物などを買うかもしれません。こうした“ついで買い”が、コンビニには重要な商機。自前の銀行は集客の大きな武器になります。現在、ローソン銀行ATMは約1万3,000台あり、出金手数料の無料時間帯もセブン銀行と同様です。今後は、ローソン銀行の口座を増やして、ローソン自体の集客や利益の増加を目指すのでしょう。【理由2】顧客の囲い込みセブン銀行のキャッシュカードをデビットカードとして利用したときや、クレジットの「セブンカード・プラス」での買い物などに、nanacoポイントが付きます。いまや、ポイントは「第2のお金」です。さまざまなシーンでポイントがたまり、そのポイントが使える店で買い物するサイクルを作れば、顧客を囲い込めます。ローソン銀行も来年にはクレジットカードを発行し、ポイント包囲網を構築していくと思います。【理由3】手数料収益セブン銀行は、10月15日からSuicaなど全国9種の交通系ICカードのチャージができるようになりました。保険や投資信託なども取り扱い、手数料収益を増やしています。ローソン銀行も、提携先を増やしていくのでしょう。ただローソン銀行は、利用者にとってデメリットもあります。電話料金などの口座引き落としはできません。また、残高1万円未満で2年以上放置すると、年1,200円+税の「未使用口座管理料」が必要です。ご注意ください。いっぽう大手銀行は、入出金や振り込みの顧客に、あまり窓口に来てほしくないのが本音です。そこでインターネットバンキングの手数料を割安にして、顧客を誘導し、窓口を徐々に減らしています。その代わり大手銀行は、富裕層を相手に節税や資産運用、相続などの相談業務を中心にしたいと考えています。三井住友銀行が今夏、東京・汐留に開いた店舗は、夜7時まで完全予約制で相談業務を行いますが、現金を一切扱いません。銀行の選択肢が広がるなか、私たちはサービスを見比べて、使い勝手のよい銀行を選びましょう。たとえば、イオンでよく買い物する人は、電子マネー「WAON」やクレジットの「イオンカード」をよく使うでしょう。イオン銀行はそれらの利用額などに応じて、普通預金の金利が最高0.12%、大手銀行の120倍まで上がります。各種手数料なども銀行によって違います。よく情報を集めて、銀行とは賢く付き合いたいものです。

2018年11月02日

■ATMコーナーはこの撮影用に制作したオリジナルのセットです。実在するものではありません。イメージ写真です。5月1日、東京都民銀行、八千代銀行、新銀行東京が合併し、「きらぼし銀行」が発足。行員は気分新たに業務を開始させました。ところが、蓋を開けてみると、旧新銀行東京の店舗でキャッシュカードが利用できない、旧八千代銀行のATMで一部の振り込みができないなどのトラブルが発生。15時頃には復旧しましたが、なんとも幸先の悪いスタートとなりました。なかには、影響を受けた利用者もいたことでしょう。 ■原因はプログラムミス?一連のシステム障害ですが、プログラムミスが原因だった可能性が高い模様。システムは人間が作るものですから、どうしても不具合は発生してしまうもの。開発会社としては、ある種致し方ない部分があります。しかし、お金を支払う側にしてみれば、当然約束した期日にシステム障害が発生するのは納得がいかず、損害賠償を請求したくなるのは当然ではないでしょうか。はたして請求することはできるのでしょうか。パロス法律事務所の櫻町直樹弁護士に見解をお伺いしました。 ■損害賠償を請求できる?「毎日新聞平成30年5月1日付「きらぼし銀行復旧システム障害で1万6000件に影響」によれば,「合併に伴って旧八千代銀の送金に使うシステムを修正した際、不具合が生じた可能性がある」、「今回のきらぼし銀行のシステムトラブルもプログラムミスが原因とみられる」とあります。きらぼし銀行のシステムトラブルが、報道でいわれているような「プログラムミス」に起因するものなのかどうかは、今後の調査をまたなければ分かりません。仮にシステムが納入・検収され、実際に稼働を開始した後になって、プログラムの不具合(いわゆる「バグ」)が原因で(発注者側の)想定したとおりにシステムが稼働しないという問題が生じた(判明した)場合には、一般に、「瑕疵担保責任」(民法570条。同559条で他の有償契約について準用)の問題として扱われることになります。」(櫻町弁護士) ■瑕疵担保責任とは?「ここで瑕疵担保責任にいう「瑕疵」とは、契約の目的物が(その種類のものとして)通常有すべき品質・性能を有していない状態をいうものとされています。ただし、裁判例においては開発されたシステムに「バグ」がある場合に、ただちに「瑕疵にあたる」とされている訳ではありません。例えば、東京地方裁判所平成9年2月18日判決(判タ964号172頁)は、「いわゆるオーダーメイドのコンピューターソフトのプログラムで、本件システムにおいて予定されているような作業を処理するためのものであれば、人手によって創造される演算指示が膨大なものとなり、人の注意力には限界があることから、総ステップ数に対比すると確率的には極めて低い率といえるが、プログラムにバグが生じることは避けられず、その中には、通常の開発態勢におけるチェックでは補修しきれず、検収後システムを本稼働させる中で初めて発現するバグもありうるのである。(略)顧客としては、そのような既成ソフトのない分野についてコンピューター化による事務の合理化を図る必要がある場合には、構築しようとするシステムの規模及び内容によっては、一定のバグの混入も承知してかからなければならないものといえる。」として,(システムの規模及び内容によっては)一定のバグが生じることを前提に,「コンピューターシステムの構築後検収を終え、本稼働態勢となった後に、プログラムにいわゆるバグがあることが発見された場合においても、プログラム納入者が不具合発生の指摘を受けた後、遅滞なく補修を終え、又はユーザーと協議の上相当と認める代替措置を講じたときは、右バグの存在をもってプログラムの欠陥(瑕疵)と評価することはできないものというべきである。これに対して、バグといえども、システムの機能に軽微とはいえない支障を生じさせる上、遅滞なく補修することができないものであり、又はその数が著しく多く、しかも順次発現してシステムの稼働に支障が生じるような場合には、プログラムに欠陥(瑕疵)があるものといわなければならない」として,「不具合発生の指摘を受けた後、遅滞なく補修を終えること」ができたときや、「ユーザーと協議の上相当と認める代替措置を講じたとき」には,バグがあったとしても瑕疵と評価することはできない,と判示しています。また,東京地方裁判所平成25年5月28日判決(判タ1416号234頁)も、「一般に,コンピュータソフトのプログラムには不具合・障害があり得るもので,完成,納入後に不具合・障害が一定程度発生した場合でも,その指摘を受けた後遅滞なく補修ができるならば,瑕疵とはいえない。しかし,その不具合・障害が軽微とは言い難いものがある上に,その数が多く,しかも順次発現してシステムの稼働に支障が生ずるような場合には,システムに欠陥(瑕疵)があるといわなければならない。」と、一定程度のプログラムの不具合・障害の発生を前提としてそれらが「遅滞なく補修ができる」ときは、瑕疵にはあたらないと判示しています。したがって、システム構築を発注した側がシステム会社に損害賠償請求をすることができるかどうかは、バグが遅滞なく補修できるかどうか、システムの稼働に支障が生じるかどうか、といった観点から判断されるということになるでしょう」(櫻町弁護士)※なお,2017年5月に成立し,2020年4月に施行予定の改正民法(平成29年法律第44号)においては、瑕疵担保責任という概念に代えて、「契約不適合責任」という概念が採用され、代金減額請求権が認められるなどの変更がありますので注意が必要です。 今回のようにシステムトラブルによって営業に支障をきたすことは多々あります。そのようなとき、損害賠償を請求ができるか否かについては、トラブルの度合いによるようです。大規模なシステム改修が入るときは、予め「障害が発生した場合」の対応について、決めておくとよいかも知れませんね。 *取材協力弁護士:櫻町直樹(パロス法律事務所。弁護士として仕事をしていく上でのモットーとしているのは、英国の経済学者アルフレッド・マーシャルが語った、「冷静な思考力(頭脳)を持ち、しかし温かい心を兼ね備えて(cool heads but warm hearts)」です。)*取材・文:櫻井哲夫(本サイトでは弁護士様の回答をわかりやすく伝えるために日々奮闘し、丁寧な記事執筆を心がけております。仕事依頼も随時受け付けています)*画像はイメージです(pixta)きらぼし銀行の発足初日にシステム障害…発注側は損害賠償を請求できる?はシェアしたくなる法律相談所で公開された投稿です。きらぼし銀行の発足初日にシステム障害…発注側は損害賠償を請求できる?はシェアしたくなる法律相談所で公開された投稿です。

2018年05月18日

「先月末、三菱UFJ銀行が銀行員のいる窓口を持つ店舗を’23年までに半減させると、日本経済新聞が報じました。現在は、全国に約515店ありますが、当初3年間で約430店に減らし、最終的には約250店にするといいます。最近、銀行の収益悪化はよく聞きます。とはいえ、これほど大規模な店舗削減に、『銀行がなくなる』と衝撃を受けた方もいるかもしれません。ですが、結論から言うと、銀行はなくなりません。ただ、今の業態からシフトチェンジし、大きく変わっていくのは間違いありません」 そう話すのは、経済ジャーナリストの荻原博子さん。従来、銀行といえば、都心の一等地に店舗を構え、人件費の高そうな人材がたくさん働く場所だった。 「よく『収支が1円でも合わないと、何時間でも残業させる』といわれたものです。これは、銀行の正確性や真面目さを表す美談と受け止められていました。しかし今思うと、何十人もの銀行員に残業代を払って1円を追うなんて、コスト意識の欠落と言っても過言ではありません。銀行は非効率な運営が続いていたのです」(荻原さん・以下同) 当時は、旧大蔵省が強い行政指導を行い、金融業界を統制していた。自由競争がほぼない代わりに、倒産もなく安定していたのだ。 「ですが、’96年ごろからの『金融ビッグバン』によって、銀行独自の金利設定が可能になるなど、銀行間の競争が勃発。’97年、北海道拓殖銀行の破たんを皮切りに、銀行も倒産する時代に入りました」 それから銀行は不良債権を処理し、自らの採算を考え、今後は、冒頭のシフトチェンジを本格化させていく。 「店舗を減らすとともに、銀行員のリストラも進むでしょう。みずほ銀行は1万9,000人、三菱UFJ銀行は9,500人、三井住友銀行が4,000人のリストラを発表しています。銀行は『銀行法』で公益性が高いとされているため、表向きは『ようこそ、お客様』とほほえみますが、本音では『一般顧客にはあまり来てほしくない』と考えています」 これからは、「富裕層をおもな顧客として、財産管理や資産運用など高収益の相談業務を中心に据えるでしょう」と荻原さん。 「一般顧客相手の預金や振り込みなど、従来の銀行業務は、IT技術の応用で人の手を介さないシステムに変えていくのです。こうした銀行の変化を見据え、私たちも銀行との付き合い方を変えていかねばなりません。今の時代、IT技術があふれていますから、もう苦手なんて言っていられません。インターネットバンキングの導入は必須だと思います」

2018年05月18日

テイラー・スウィフトのファンの1人が銀行強盗に手を染めた。「TMZ.com」によると、先週、ブルース・ローリーという人物がコネチカット州の銀行を襲い逮捕されたという。犯行時は武器を見せることも、特に誰かを脅すこともなかったとのことだが、窓口係に金を要求して奪い去った。犯行の動機は、大好きなテイラーにお金を贈れば振り向いてもらえると思ったからだと話しており、警察に対し「テイラーのことが大好き」ということを繰り返し口にしているそうだ。テイラーの気を引きたい、褒めてもらいたいという一心で、ローリー容疑者は実際に銀行で奪った金を車に載せ、コネチカット州隣のロード・アイランド州にあるテイラーの自宅へと向かった。そして、テイラー宅のフェンスに金を投げつけたことを認め、「テイラーと直接コンタクトを取ろうと試みたもののテイラーは不在だった」と証言。御用となったローリー容疑者は、現在第2級の強盗罪と第4級の窃盗罪に問われている。テイラーといえば、先週も「スウィフト一家を滅ぼす」などと脅していた別のストーカーに対して10年の保護観察処分が下されたばかりだった。(Hiromi Kaku)

2018年04月11日

メガバンクと呼ばれる国内最大手の銀行のひとつ、「三菱東京UFJ銀行」が、2018年4月1日から「三菱UFJ銀行」に行名変更されます。銀行名が変わると、これまでの給与振り込みなどは普通に行われるの?あるいは毎月振り込んでいた家賃の振り込み先を変える必要があるの?といった疑問について調べました。●基本的には個人の対応は必要なし4月1日の行名変更に対し、多くの銀行が今後の三菱東京UFJ銀行への対応を発表しています。その内容は、これまで三菱東京UFJ銀行となっていた行名を、自動で三菱UFJ銀行に変更するというものです。つまり、振り込みカードやインターネットバンキングの振り込み先登録などで登録された三菱東京UFJ銀行は、4月1日以降、自動で三菱UFJ銀行に置き換わるようにシステムが準備されているようです。逆に、自身が三菱東京UFJ銀行に口座を持っている場合も、自動で銀行名の変更がされるため、特に手続きなどをしなくても自動引き落としなどは継続して行われるようになります。●銀行以外のシステムには注意が必要銀行同士のシステムは自動で銀行名が変更されますが、例えば自動で銀行口座から入出金情報を取得する家計簿ソフトなど、一般の企業が銀行システムを利用してサービスを行っているものは、銀行名の変更に自動で対応してくれるのか、各サービスの詳細を見て、銀行口座を再度登録しなおす必要があるかチェックをする必要があります。●意外と忘れがち、これからの自分の口座名また、意外と忘れてしまいがちなのが4月1日以降、自分の口座名を書類などに記載するケース。うっかり古い行名で書類に書いてしまうと、あとあと書き直しが必要になったりと、不要な面倒ごとが起きてしまうかもしれません。自分の口座が行名変更される場合は、そのことを忘れずに、今後書類を書く際には気をつけるようにしましょう。銀行名の変更は、多くの人に影響のある大きな出来事ですが、事前のシステム対応などで、一般の利用者にはほとんど影響がないようになっています。ただし、ネットバンキングなどを利用した別会社のサービスを使用している場合は、サービスの対応状況の確認をしっかりしておくようにしましょう。(文・姉崎マリオ)

2018年03月27日

全国233の直営店と約2万4000の郵便局ネットワークを展開する「ゆうちょ銀行」。郵政民営化から10年あまり、今や日本最大規模の預金額を誇る金融機関となっています。大手銀行が口座管理料の導入を検討していることが報じられる中、ゆうちょ銀行への乗り換えを考えている人も少なくないかもしれません。そもそも、ゆうちょ銀行は都市銀行とどのように異なるのか、ファイナンシャルプランナーの丸山晴美さんに聞きました。●利用手数料無料のメリットゆうちょ銀行の最大の強みについて、「全国に広がるネットワークです」と話す丸山さん。「ゆうちょは、北海道から沖縄まで全国にあるので、口座を持っておくと便利だと思います。また、ゆうちょ銀行自体の店舗だけでなく、ゆうちょ銀行が委託する郵便局の貯金窓口でも取引できるほか、コンビニのATMも利用可能です」(丸山さん)また、手数料の面でも、利点があるといいます。「ゆうちょ銀行のATMでは、他の金融機関口座への振込みを除き、曜日・時間帯にかかわらず利用手数料はかかりません。また、手数料無料でゆうちょ銀行ATMが利用できるコンビニもあり、他行に比べてお得といえるでしょう。じつは私も上京の際、母親にゆうちょのキャッシュカードを渡されて、ここから仕送りを引き出すように言われました。頻繁に入出金を行う場合は、都市銀行よりもゆうちょが有利だと思います」●ゆうちょがあれば、各種保険も一括でまとめられる一方で、保険商品が充実していることも、ゆうちょの魅力なのだとか。「養老保険や学資保険などを揃えた『かんぽ生命』をはじめ、一つの金融機関の窓口で手続きできる各所保険が充実しています。都市銀行の場合、一般向けの保険と連動しているため、こうはいきません。ゆうちょ銀行の口座を開設すれば保険も連動させることができ、さまざまな機能を集約させられるのも便利だと思います」さらに、資産運用という点でも、国債や投資信託の様々な商品を取り扱っています。最近では、つみたてNISAやiDeCoといった資産運用商品も充実しており、やはり窓口が多いことで、相談しやすいなどのメリットがありそうです。「つまり、ゆうちょ銀行は貯蓄も、保険も、投資もできるわけです。この3つが揃っているのは、ゆうちょくらいのもの。身近かつ、非常に利便性の高い金融機関といえるでしょう」効率的に資産を築くには、金融機関の選び方も重要。さまざまな利点があるゆうちょ銀行は、魅力的な選択肢のひとつといえそうです。(取材・文=末吉陽子/やじろべえ)

2018年02月21日

「今月10日、三菱東京UFJ銀行とみずほ銀行の’16年4〜12月決算で、預金利回りが0.00%と発表されました。決算では、小数点第3位以下を切り捨てるのでゼロ表記になりましたが、実際の普通預金利率は多くの銀行で0.001%。マイナス金利の導入から1年、銀行の業績も悪化し、預金利率は史上最低です」 こう語るのは、経済ジャーナリストの荻原博子さん。ついに預金利回り0.00%時代に。しかし、ATM手数料など各種手数料は値上げ傾向にある。預金してもお金は増えず、手数料だけがかさむ現状は、実質的な“マイナス金利”だ。そこで、荻原さんが手数料をカットする裏ワザを教えてくれた。 【1】大手銀行の優遇サービス 「大手銀行には、みずほ銀行の『みずほマイレージクラブ』のように、登録して一定の条件を満たせば、手数料が優遇されるサービスがあります。おもな条件は、インターネットバンキングの登録や、給与振込口座の指定、提携クレジットカードの利用など。これらの利用ポイントに応じて、コンビニATMや振り込み・時間外などの手数料を最大月4回まで無料にできます」 【2】ゆうちょ銀行の活用 「ゆうちょ銀行ATMは365日いつでも無料で、同行間の振り込みは月3回まで無料です。さらに便利なのは家族カード。1つの口座で複数のキャッシュカードが発行できます。一人暮らしの大学生と親、単身赴任の夫と妻、離れて暮らす老親と子どもがそれぞれカードを持つと、仕送りなどが同一口座の入出金ですむので、手数料はかかりません」 【3】コンビにATM手数料が無料のネット銀行 「ネット銀行は、実店舗を持たず人件費もかからないので、預金利率などは比較的高め。各種手数料も割安です。なかでも新生銀行は、各都市銀行のほかイオン銀行、およびコンビニATMなどを、24時間いつでも、回数制限なく無料で利用できます。使い方としては、たとえば給与振込口座から1カ月分の生活費だけをネット銀行に預け替えると、手数料無料の範囲内で自由に引き出せます。ネット銀行の預金=予算内でやりくりすることになるので、節約にも効果的でしょう」 【4】無料の自動入金サービス 「『預け替えが面倒』という方には、無料の自動入金サービスがあります。これは、他行の口座から、毎月決まった日に一定額を自動で引き出し、ネット銀行の口座に入金するサービスです」 【5】定額自動振込サービス 「家賃や月謝などの振り込みも、毎月決まった日に一定額を登録口座に振り込む『自動振込サービス』が便利です。ネット銀行は使い勝手のよい点が多いのですが、『この投資商品に契約すれば、金利が○倍!』などというキャンペーンも頻繁に行っています。これらに惑わされず、無料サービスだけを賢く利用しましょう」

2017年02月24日

じぶん銀行は4月5日、KDDIとの提携による「au 住宅ローン」の提供を開始した。通信と住宅ローンのセット割は日本初となる。○毎月500円を最大5年間キャッシュバックじぶん銀行は、2015年12月1日に住宅ローンのサービスを開始。「がん」と診断されると住宅ローンの残高が半分となる「がん50%保障団信(団体信用生命保険)」などを提供している。このたび同行が提供を開始した「au 住宅ローン」は、KDDIと提携販売する住宅ローン。特徴は日本初となる"通信と住宅ローンのセット割"で、「au 住宅ローンセット割」特典として、毎月500円を最大5年間、「au WALLETプリペイドカード」へキャッシュバックする。対象者は、じぶん銀行の住宅ローンとauのスマートフォンやケータイをセットで利用している顧客。なお、住宅ローンの金利は、4月1日より変動金利型を年0.568%から年0.497%に引き下げている。提携先のKDDIは今後、じぶん銀行を所属銀行とする銀行代理業として、同社各種ウェブサイト、アプリ、メールなどのチャネルを通じて、auを利用している顧客に「au 住宅ローン」を紹介していくとのこと。

2016年04月06日

楽天銀行は4月1日、「楽天銀行教育ローン」の提携大学として、新たに早稲田大学を追加した。○優遇金利で教育ローンが利用できる楽天銀行が提供する「楽天銀行教育ローン」は、提携大学に優遇金利を設定している。このたび、新たに早稲田大学が提携校となり、同大学に入学を予定している人または在学生が優遇金利の対象となる。なお、早稲田大学の関連校として、早稲田大学高等学院、早稲田大学本庄高等学院、早稲田大学高等学院中学部、早稲田大学芸術学校についても優遇金利を設定。提携大学は、東京理科大学、明治大学(在校生のみ)、日本大学芸術学部などがあり、早稲田大学で24校目となる。楽天銀行によると「提携大学の優遇金利の数値は開示していないが、提携大学以外の教育ローンの金利は、4月4日現在、固定で年3.900%、変動で年3.250%。提携校はこの数値よりは低くなる」とコメントしている。「楽天銀行教育ローン」の申し込みは、楽天銀行ホームページの申し込みフォームから入力する形式となっている。必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」で送付。申し込みから最短で翌営業日に融資する。

2016年04月04日

楽天銀行は3月28日、ジェーシービー(以下JCB)と提携し、楽天銀行ビジネスデビットカード(JCB)の発行を開始した。○利用金額の1%分がキャッシュバック楽天銀行ビジネスデビットカード(JCB)は、JCBが発行する初の法人の顧客向けデビットカード。カードで決済すると、利用代金が顧客の楽天銀行法人ビジネス口座から即時に引き落とされる。利用額の制限は預金残高の範囲内となっており、国内及び海外のJCB加盟店(ネットショップを含む)で、出張費や備品の購入などに利用できる。ただし一部の取り引きについては、後日の引き落としとなる場合や差額調整のため後日に追加で引き落とし(または返金)となる場合がある。また、同カードには、利用金額の1%分をキャッシュバックするサービスや、第三者による顧客のカードの不正使用を防止する「J/Secure」サービスも含まれる。「J/Secure」は、ネットショッピング時に通常の取り引き情報(カード番号、カード有効期限等)に加え、JCBカード発行会社にあらかじめ登録したパスワードを入力することで、本人認証を行うサービスのこと。合わせて「口座管理プラス」を利用している顧客で、同一法人に複数口座を持っている場合、代表口座の管理者だけでなく、口座グループ内の各口座の管理者ごとに楽天銀行ビジネスデビットカード(JCB)を申し込むことができる。利用明細もそれぞれの口座ごとに確認が可能。対象は楽天銀行法人ビジネス口座を持っている顧客で、年会費は税込みで1080円。

2016年03月31日

一般社団法人日本eスポーツ連盟は30日、"eスポーツをプロスポーツに"をスローガンとして掲げ、eスポーツのプロゲーマーのサポートや業界の振興などを目的として、同連盟の設立を発表。合わせて、国内でプロゲーマーのアスリートビザ取得を実現したと発表した。eスポーツとは、エレクトロニック・スポーツの略で、電子機器を使って行なうゲーム全般、特にオンラインによる競技的な対戦ゲームを指す。今回設立された日本eスポーツ連盟は、「プロeスポーツの感動体験を人々と共有し共に成長していく」ことを理念に掲げ発足した連盟。発起人のひとりである、ロジクールのクラスターマーケティングマネージャー・古澤明仁氏は、eスポーツを文化、習慣として根付かせたいと強調し、「まだ国内にないマーケットなので失敗やお叱りの声もあるかもしれないが、より大きな感動の輪につなげる」と熱く語った。eスポーツ市場は、国内でも既に一般社団法人e-sports促進機構、一般社団法人日本eスポーツ協会といった団体が設立されている。日本eスポーツ連盟は「各団体はそれぞれ向かっていくビジョンが異なる。軸の違いがある」とし、「競合しない認識」と説明。同連盟では"プロの支援"に軸を置きつつ、周辺機器や大会運営、プロを目指すユーザーのサポートや教育など、関連業界全体の活性化も図っていくという。連盟の活動方針は、eスポーツライセンスの制度化、チームオーナー育成・サポート、支援企業、教育機関との連携、公認大会の普及促進など。このうち、eスポーツライセンスの制度化については、一定の技量や知識を持つeスポーツアスリートである証明書「ゲーマー・ライセンス」、健全な運営基盤を持つ法人のeスポーツチームである証明書「eスポーツチーム・ライセンス」、法人が運営し、安定した基盤を持つ公正な大会である証明書「公式大会・ライセンス」の3種類を予定する。ライセンス料は徴収する方向で現在協議中。また、公認大会に関しては、既存のリーグや大会を「連盟公認」として普及につなげる考えだ。共同理事は、eスポーツ専用施設「e-sports SQUARE AKIHABARA」を運営するSANKOの鈴木文雄代表取締役、プロeスポーツチーム「DetonatioN FocusMe」などを率いるSun-Genceの梅崎伸幸代表取締役、マイルストーンのe-Sports大会プラットフォーム「JCG」代表となる松本順一氏。発足時点の賛同団体・企業は、東京アニメ・声優専門学校、NVIDIA Japan、テクノブラッド、ニデック、しくみ製作所、カジ・コーポレーション、ライフカード。今後広く参加を呼びかけていく。○eスポーツで日本初「アスリートビザ」取得合わせて、同連盟は、梅崎氏率いるプロeスポーツチーム「DetonatioN FocusMe」へ招聘した韓国人プロeスポーツ選手2名が、入国管理局からプロアスリートビザ(興行ビザ・基準3号)を付与されたと発表した。梅崎氏は「日本で就労可能なビザは複数あるが、いずれも審査基準や申請条件、コストが高く、半年以上にわたるリーグを安定的に戦うため、アスリートビザを取得する挑戦をした」とビザ発行までの背景を説明した。取得にあたっては、「入国管理局にeスポーツとは何かを理解してもらうため、世界各国の記事や映像を日本語化して紹介し、米国ではアスリートビザを発行していると説明した。今回だけでなく、今後のeスポーツシーンで重要になると判断した」(梅崎氏)という。

2016年03月30日

日本IBMは3月25日、住信SBIネット銀行が保有するアプリケーション・プログラミング・インターフェース(API)の開放において、API管理・運用ソフトウェア「IBM API Connect」とゲートウェイ・アプライアンス製品「IBM DataPower Gateway」で効率的なAPIの管理・運用と強固なセキュリティーを実現したと発表した。今回のAPI開放により、同行は金融とテクノロジーを組み合わせて新たな金融サービスを実現する「FinTech(フィンテック)」に注力するベンチャー企業などが銀行のデータを活用しやすい環境を整えることが可能となる。同行がAPIを開放することで、アプリ開発者はこのAPI群を活用して残高照会、入出金明細照会、口座情報照会といった同行のデータを連携させたアプリを円滑かつ迅速に開発することができる。また、同行は「IBM API Connect」および「IBM DataPower Gateway」を活用することで、セキュアかつ容易にAPIを作成、公開、運用、分析するとともに、開放したAPIの適切な管理が可能となるという。今後、同行は開放したAPIの活用を促進し、顧客の利便性をさらに向上するサービスを提供することを目指すとしている。

2016年03月28日

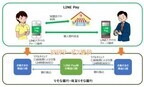

横浜銀行は4月1日より、「LINE」のスマホおサイフサービス「LINE Pay」に、同行に口座を持っている人がチャージできる機能を提供する。○今後も対象銀行は拡大予定「LINE Pay」は、「LINE」上の一機能として提供されている"スマホのおサイフサービス"。ZOZOTOWNやFelissimo、HMV ONLINEなどの加盟店での決済の他、LINEの友人同士で送金・割り勘などをすることができる。送金手数料は0円、相手の口座情報は不要となっている。料金の支払いは事前に登録したクレジットカード又は銀行口座やコンビニ、ATM、Pay-easyからのチャージで行う。銀行口座振替は、これまではみずほ銀行と三井住友銀行だけだったが、3月16日にりそな銀行と埼玉りそな銀行、3月23日に三菱東京UFJ銀行が追加、そして4月1日には横浜銀行が新たに加わることになる。対象銀行は今後も拡大予定。

2016年03月26日

キリバ・ジャパンは、横浜銀行と企業の資金・財務管理の高度化・国際化への対応に向け、グローバルキャッシュマネジメントシステム(グローバルCMS)に関するビジネスマッチング契約を締結したと発表した。同連携により、横浜銀行は国内だけでなく海外に拠点を有する顧客企業のグローバルな資金管理ニーズに対応することが可能となる。海外も含めた金融機関の口座をリアルタイムかつワンストップで管理可能なソリューションを提供することで、顧客の海外進出支援を加速するすることができるようになるという。なおキリバ・ジャパンでは、今後も、クラウド資金・財務管理ソリューションで、日本の金融機関と企業の競争力強化に貢献していきたいとコメントしている。

2016年03月23日

りそな銀行と埼玉りそな銀行は3月16日、LINEの関連会社である「LINE Pay」にリアルタイム口座振替サービスの提供を開始した。○クレジットカードはカード番号を入力せずに買い物が可能「LINE Pay」は、「LINE」上の一機能として提供されている"スマホのおサイフサービス"。ZOZOTOWNやFelissimo、HMV ONLINEなどの加盟店での決済の他、LINEの友人同士で送金・割り勘などをすることができる。送金手数料は0円、相手の口座情報は不要となっている。料金の支払いは事前に登録したクレジットカード又は銀行口座やコンビニ、ATM、Pay-easyからのチャージで行う。銀行口座振替では、これまでにみずほ銀行と三井住友銀行が提携を結んでおり、このたびりそな銀行と埼玉りそな銀行が新たに加わることになる。利用に際しては「LINEPay」へのサービス利用申し込み及び口座振替契約が必要。また「LINE Pay」の口座から出金し、りそな銀行と埼玉りそな銀行の預金口座への入金時間は銀行営業日の9時から15時となっている。

2016年03月18日

じぶん銀行は3月14日、独立行政法人日本スポーツ振興センターから委託を受け、スポーツ振興くじ「BIG・toto」の販売サービス「じぶん銀行toto」を開始した。「BIG」(1口300円)は最高6億円、「toto」(1口100円)は最高5億円が当たる(いずれもキャリーオーバー発生時)、サッカーの試合結果などを予想するくじ。じぶん銀行口座を持っている人(満19歳以上)であれば、いつでも簡単にスマートフォン・パソコンから「BIG・toto」が購入可能に。販売くじの種類は、BIGシリーズ「BIG」「BIG1000」「mini BIG」、totoシリーズ「toto」「mini toto」「totoGOAL3」「totoGOAL2」の全7種類。4月発売予定の新しいくじ「100円BIG」も取り扱いを予定しているという。購入代金は口座から引き落とされ、当せん金は口座に入金される。予約購入機能も備えており、都度購入の手続きをすることなく「BIG」を毎開催回購入できる。キャリーオーバーが発生した場合に、購入口数を追加する設定も可能。また、購入昨日を備えた専用のスマートフォンアプリ「じぶん銀行totoアプリ」の提供も開始する。これを記念して3月14日~4月2日、「BIGがもらえる! じぶん銀行totoアプリ誕生記念キャンペーン」を実施。アプリでBIGシリーズのくじを1口以上購入した人の中から、抽選で5,000名に「BIG」1口がプレゼントされる。○「BIG付き定期預金」も提供開始さらに同日から、定期預金の満期後、利息に加えてBIGを受け取ることができる「BIG付き定期預金」も提供開始。BIGが景品として受け取れる定期預金の提供は邦銀初。利用対象者は、じぶん銀行に円普通預金口座を持っている満19歳以上。スマートフォンまたはパソコンから利用できる。預入期間は1年で、自動継続の取り扱いなし。預入単位は、100万円以上100万円単位。預入金額100万円ごとにBIGが1口付与される。付与されたBIGの詳細は、インターネットバンキングログイン後のBIG・totoメニュー「購入・当せん履歴」画面で確認できる。

2016年03月14日

慶應義塾(慶應)と医薬品医療機器総合機構(PMDA)は3月11日、日本のレギュラトリーサイエンスの振興に資することを目的として、同日付で包括的連携協定を締結したことを発表した。「レギュラトリーサイエンス」とは、根拠に基づく的確な予測、評価、判断を行い、科学技術の成果を人と社会との調和のうえで最も望ましい姿に調整するための科学のことで、平成26年5月30日に制定された健康医療戦略推進法において、レギュラトリーサイエンスの振興を図っていくことが、国の方針として打ち出されている。PMDAは、「医薬品・医療機器などの審査」「安全対策」「健康被害救済」の三業務を行っており、これまでに、連携大学院協定を19の大学と締結し、PMDA職員を客員教員として派遣することで、レギュラトリーサイエンス教育に貢献してきた。また、革新的医薬品・医療機器・再生医療製品実用化促進事業として、大学・研究機関など24機関と連携。アカデミアから研究者をPMDA職員として受け入れ、医薬品・医療機器などの審査における質向上を図ってきた。今回の包括的連携協定は、上記の連携を発展・強化したもの。PMDAはこれまでに国立がん研究センターと包括的連携協定を締結している。慶應とPMDAはこれまでにも人材交流を行ってきたというが、同協定の締結により、PMDAは、職員を慶應義塾大学に派遣し、医学部・薬学部を中心に講義を受講、あるいは講義を行うことを通して、行政の視点を持つ人材を育成していく。一方、慶應は、臨床医学分野の専門家が医薬品、医療機器等の審査業務等を行うことを通じて、レギュラトリーサイエンス振興に寄与する人材を育成していくとしている。また両者は「安全対策にかかる検証的研究」を共同で行い、安全対策のより効果的な方策に向けて検討を行っていくという。

2016年03月11日