MFSは4日、住宅ローン借換アプリ「モゲチェック」の正式版をリリースした。iOS版・Android版を用意し、料金は無料。○全国120行から最もお得な住宅ローンを選べる!同アプリは、全国120行1,000本以上の住宅ローンランキングの中から、自身の借入額や金利タイプを分析し、最もお得な住宅ローンを選ぶことができる。ランキングから、そのまま銀行に借換申し込みを行えるほか、ローン情報を登録すると、「借換メリット額」(借り換えにより節約可能な住宅ローンの総返済額)を確認することもできる。正式版のリリースに併せて、金融機関向け機能として、ランキングに住宅ローン申込ページへのリンクを設置する機能や、アプリのメッセージ機能を利用したユーザーへのメッセージ送付機能の提供を開始している。同社は2015年6月、「Androidβ版モゲチェック」の提供を開始。現在、1,000人以上が利用している。今後は、アプリのみならずWebサイト上でのサービス提供など、機能を拡大していく予定という。

2015年08月05日

2015年版 家を買う前に知っておきたいポイント4つ 住宅ローンの気になる調査結果 住宅ローン「フラット35」のポイント4つ 探せばある! 2015年度・お宝住宅ローン 借り換えはセカンドラブのように! の続きです。借り換えの相談に行って、チェックすべきポイントは、金利だけではない。せっかく借り換えという「手間」をかけるのだもの。この機会に、理想的な住宅ローンにリフォームしませんか? そんな際にチェックすべきポイントを、住宅ローンに強いファイナンシャルプランナー、浅井秀一さんに教えてもらいました。住宅ローン借り換えのチェックポイント(1)医療系団信をつける「『金利が下がって毎月の返済額が少なくなる』と言われても、『じゃあ、借り換えをしよう』というふうになる人は、実は意外と少ないんですよ」と、浅井さん。それよりも、「毎月の返済額はそのままで、下がった金利の分、医療系の団信をつけることができます」というほうが、借り換えという行動を移す人が多いそう。人間の心理とはおもしろいものだ。医療系団信については、 コチラ に詳しい。「がん団信」がつけられるかどうかを、必ずチェックしよう。住宅ローン借り換えのチェックポイント(2)借り換えは、返済期間を短くするチャンス!浅井さんは言う。「多くの人が、初回の住宅ローンは『変動35年』で組んでいます」。でも、「変動金利35年」という条件は、単に審査が通りやすいというだけにすぎない。一度「ローンを組んだ年齢+35年」を計算してみて欲しい。何歳の時に、住宅ローンは完済するだろうか? たとえば、35歳の時にローンを組んだのなら、完済は70歳だ。70歳の時に住宅ローンを払っていること自体、どうなのだろう?「住宅ローンを組んだ時に返済期間を長くしすぎた人にとって、借り換えは、返済期間を短くするチャンスでもあるんです」と、浅井さん。住宅ローンの完済は、60歳が理想雇用延長が義務化され、65歳まで働ける時代になったものの、定年自体は60歳のままが一般的。その後の収入は、50代の時の収入の半分から3分の1になるケースがほとんどだ。今の60代男性は、年収は多くて300万円程度というのが現実なのだ。「住宅ローンは、最後は退職金で払えばいい」と思っている人も多いかもしれない。けれども、上記のような現状を知り、退職金は、老後資金としてまるまるとっておく、くらいの気持ちで、ローン計画を立てたいものだ。家計が苦しくならない範囲での計画を!「もちろん、返済期間を短くするといっても家計が苦しくならない範囲で行うべきです」と浅井さんは言う。場合によっては、もっと短くしたいと考えていたのにダメだったというケースもあるかもしれない。住宅ローンは、大前提として「金融機関の審査に通ること」があるので、なかなか思い通りにいかないこともあるだろう。「けれども、住宅ローンの借り換えをする際には、最善と思われる方法を考えて、粘り強く交渉する姿勢が大切です」(浅井さん談)理想のローンの姿を知り、それに少しでも近づけるよう、今、我が家の住宅ローンに向き合ってみる。それが一番大切なことなのかもしれない。

2015年07月15日

2015年版 家を買う前に知っておきたいポイント4つ 住宅ローンの気になる調査結果 住宅ローン「フラット35」のポイント4つ の続きです。「住宅ローンを組む場合は、すぐさま提携ローンを選ぶのではなく、ほかの住宅ローンと比較、検討した上で選びましょう」と教えてくれたのは、ファイナンシャルプランナーの浅井秀一さん。前回は「フラット35」の概要を押さえた。今回は次のステップ、民間の住宅ローンをチェックしてみよう。民間ローンのほうが「フラット35」より有利なことも固定金利の住宅ローンというと、「フラット35」が有名だが、「フラット35」が常に有利とは限らない。浅井さんに条件のよい「全期間固定金利型ローン」を出している民間の金融機関を教えてもらった。この表で目星をつけて、探してみるのも一手だ。地方の人は、住宅ローンもネットで「住宅ローンは、住んでいる地域によって全然違います。金利はもちろんのこと、商品の品揃えも、実はまったく異なるんですよ」と、浅井さん。たとえば「10年固定」の住宅ローンを首都圏のメガバンクで借りたら、金利は1%前後。けれども、沖縄県なら3%前後となる。商品も、北海道は首都圏では扱いの少ない「段階金利型」が主力商品だったりする。このように住宅ローンを考える時は、地域性を抜きにして語れない。「たとえて言うなら、首都圏だといろいろなものが直接買えますが、地方だとそれが難しいのに似ています。そもそも、お店(金融機関)に商品が置いていないのですから。そうなると、地方の方は住宅ローンもほかの商品と一緒で、ネットで買うのが一番なんです」。鳴門海峡付近の地銀やJA(農協)は金利が低い!?ただし、ネット銀行は審査が厳しい。「ネット銀行が厳しい場合は、地元の銀行をチェックしてみましょう。案外、お宝ローンがありますよ。たとえば、今は全国的に見て、全期間固定金利型の金利が一番低いのは、鳴門海峡付近の地銀やJAです。下記の表の通り、阿波銀行は、最長35年の住宅ローンを1.31%という低金利で借りることができます。このように家の近くの地銀に、思いもかけないお宝ローンが眠っているかもしれないので、ぜひともチェックしてみてください。自分の県に支店がない場合でも、近隣の県の支店から借りられることもあります。」(浅井さん談)「がん団信」には加入しておきたい2015年度の民間住宅ローンのトピックとしては、「医療系団信」の人気上昇がある。とりわけ浅井さんが注目しているのは、「がん団信」。がん団信の魅力は、保険金が支払われる可能性が高い点だ。同じ医療系団信でも、脳卒中や心筋梗塞など、ほかの病気もカバーするような「三大疾病保障つき」などでは、「所定の状態」が一定期間することが条件となる。一方で「がん団信」については、契約後91日目以降に生まれて初めて「がん」と診断されたら、通常の団信と同じく住宅ローンの残債が全額弁済される。その後、健康が回復しても、ローンを返済する必要はない。また「がん団信」は、コストが安い。団信保険料としての上乗せ金利が0.1%の場合、借入金額が3,000万円でも、毎月1,500円程度の負担だ。「がんになる可能性と、早期の発見では生存率が非常に高い現状を勘案すると、乳がんなどがんの罹患率が高い女性には、加入を強くおすすめします」と、浅井さん。今の住宅ローンのメリットを受けられるのは、新たにローンを組む人だけではない! 次回は、「借り換えはセカンドラブのように!」で、借り換えについて整理します。

2015年07月13日

2015年版 家を買う前に知っておきたいポイント4つ 住宅ローンの気になる調査結果 の続きです。「住宅を購入する場合は、すぐさま提携ローンを選ぶのではなく、他の住宅ローンと比較、検討した上でローンを選びましょう」と教えてくれたのは、ファイナンシャルプランナーの浅井秀一さん。自分で住宅ローンを探す第1歩は、「フラット35」のチェックから!住宅ローン「フラット35」のポイント・ポイント1:フラット35の魅力は、長期の固定金利「フラット35」は、住宅金融支援機構と民間金融機関とのコラボレーションタイプの住宅ローン。最大の特徴は、「長期の固定金利で借りられる」こと。 金利低下が最終局面 となった現在は、もっとも利用したい住宅ローンのひとつだ。利用にあたっては、「物件の要件」や「ローンを組む人の収入基準」などの要件を満たすことが必要だが、新築住宅や築年数の浅い中古マンションは、多くの物件が対象となる可能性がある。・ポイント2:「フラット35」の注意点は、金利の見方注意ポイントとして覚えておきたいのは、「『フラット35』の金利には、団信保険料が含まれない」ということ。団信(だんしん)とは、住宅ローン加入と同時に加入する生命保険で、ローンの借り主に万一のことがあった場合は保険金でローンが完済されるというもの。民間の住宅ローンを借りる場合は団信の加入が必須なので、保険料が上乗せされて提示されている。「フラット35」は、団信への加入は強制ではない。任意なので加入しなくても良いが、通常は万一のことを考えて加入する。つまり、「フラット35」の金利を考える時は、団信保険料という「毎年発生するコスト」を含めての計算が必要なのだ。このコストを金利に換算すると0.36%程度。定率タイプの融資事務手数料のコストを合わせると、フラット35の実質金利は「表面金利+0.5%」程度と考えておけばよい。・ポイント3:必ず民間の住宅ローンと比較を! 浅井さんいわく、「『フラット35』を利用する際には、ポイント2で挙げた金利の見方に注意した上で、民間の全期間固定金利型ローンとも比較してみましょう」。たとえば、下記の表を見て欲しい。三菱東京UFJ銀行と「フラット35」をトータルコストで比較してみた場合、三菱東京UFJ銀行のほうが有利だ(5月現在)。・ポイント4:「ダブルフラット」に注目!「将来の教育費負担を考えた場合、とりわけ若い世代には強く利用をおすすめしたい」と浅井さんが言うのは、2015年度から始まった「ダブルフラット」という制度。「ダブルフラット」とは、「フラット35」の契約を2本に分け、ひとつを「フラット35(返済期間21年以上35年以下)」、もうひとつを「フラット20(返済期間15年以上20年以下)で借りることができる制度。子どもが中学、高校ともなれば、教育費負担が重くなる。教育費負担が重くなる前に、「フラット20」だけでも完済できていれば、随分と気持ちも懐も楽になることだろう。「フラット35」の概要を押さえたら、次は民間の住宅ローンをチェックしてみよう。次回は、「探せばある! 2015年度・お宝住宅ローン」を紹介します。

2015年07月12日

2015年版 家を買う前に知っておきたいポイント4つ の続きです。「2015年は、これまで以上に真剣に比較・検討したうえで、住宅ローンを選ぶことが大切」と教えてくれたのは、ファイナンシャルプランナーの浅井秀一さん。著書「 図解わかる住宅ローン 」は、毎年改訂版が出る人気シリーズ。「繰り上げ返済」、「借り換え」ブームを先導したひとりでもある浅井さんに、引き続きお話を伺った。どこの住宅ローンを借りるか、4割が住宅・販売業者の影響で決定まず、下記の表を見てほしい。住宅金融支援機構が、「利用した住宅ローンについて影響が大きかった媒体等(複数回答可)」の調査結果をまとめたものだ。これによると、住宅・販売事業者から住宅ローンを紹介されて、その商品に申し込んだ人の割合は全体の4割程度にもなる。「2015年は、これまで以上に真剣に比較・検討したうえで、住宅ローンを選ぶことが大切」(浅井さん)なのに、現状は「住宅ローンは業者の言いなり、が多い」と言える。「提携ローン」と「非提携ローン」なぜ、住宅ローンを業者の言いなりで借りてはマズイのか? その話に行く前に、「提携ローン」と「非提携ローン」について整理しておきたい。住宅ローンは、申し込みルートによって「提携ローン」と「非提携ローン」に大別される。提携ローンは、住宅・販売事業者などを経て申し込むルート。非提携ローンは、文字通り、それ以外のルートでの申し込みのローンのことを言う。提携ローンはありがたい。けれど…提携ローンのメリットとしては、審査をする際、申込書の書き方を丁寧に教えてくれたり、「どの金融機関の、どういうローン商品を、何年返済で利用するか?」といった点を「相談」に乗ってくれたりすることが挙げられる。資金計画を自分で考えたり、一から手続きを段取ったりする必要がなく、手間ヒマは省けるといえるだろう。けれども、提携ローンが必ずしも魅力的な条件(金利水準など)であるとは限らない。「本来、住宅ローンというものは、年収条件など要件を満たしていれば、どこに申し込むのも自由です。提携ローンに独自の金利優遇などがあったとしても、それより金利水準が低い同じタイプの住宅ローンがあるかもしれませんよ」と、浅井さん。それなら自分で住宅ローンを探してみる!?自分で住宅ローンを選ぶ。その第一歩は、「フラット35」のチェックから!次回は、「フラット35」のポイントを4つ紹介します。

2015年07月11日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。要するに、お金のやりくりが上手なのです。ということは、そのやりくりの仕方を真似すれば、誰でも1000万円貯めることが可能というわけです。ぜひ今日から真似してみてください。○貯まる人には共通点があるお金を上手に貯めている人を、20年以上取材してきてわかったのは、彼らには共通点があるということです。なかには子どものころからお小遣い帳をつけ、お小遣いやお年玉を自分名義の通帳に貯金して、預金残高が殖えていくのを眺めては「ニンマリ! していた」という、天性の貯め上手さんもいますが、大半の人は「あればあるだけ使っていた」のが、挫折を繰り返しながらも貯まる人に成長していった人たちです。その紆余曲折のストーリーは人それぞれですが、たどり着いた「貯めるためにすること」には多くの共通点があります。今回は、その中から、貯め上手さんが実践している、1000万円貯めるためにやっていることをいくつかご紹介します。(1)お財布に入れる金額を決める週末のお楽しみのために毎週金曜日とか、仕事が始まる週のはじめの月曜日など曜日を決めて、決まった金額をお財布に入れます。特別な買い物や予定がない限り、その金額で1週間やりくりするので、自然と週予算が守れる仕組みに。手持ちのお金が足りなくなって、ATMで慌ててお金を下ろし、時間外手数料を払うことはありません。(2)早起きして"朝活"する貯まる人は朝型です。早起きして朝食やお弁当を作り、ついでに夕食の下ごしらえをパパッと済ませます。下ごしらえがしてあると思うと、ムダな外食も防止できます。遅刻しそうになって、タクシーを使うこともありません。朝早く起きるので、夜更かしすることもなく、光熱費節約にも。(3)貯める目標を"ビジュアル化"するお金を貯める目標があっても、世の中、ムダ遣いへの誘惑は多いもの。そこで、今年の夏休みにハワイ旅行に行く、あこがれのブランドバックを買う……などの貯める目標をイメージできる写真をスケジュール帳などに貼り、常に目にして貯めるモチベーションをアップします。(4)カードを限定してポイントを集中的に貯める貯め下手さんも、ポイント集めにはかなり熱心なのですが、貯めっぱなしの人が多いようです。クレジットカードやショップのポイントカードをたくさん持っているので、管理しきれずにショップカードがポイントの有効期限が切れたり。その点、貯め上手さんは、クレジットカードはメイン1枚とサブの2枚が基準。カードを限定しているので、ポイントが効率的に貯まっていきます。また、お財布を定期的にチェックして、過去1年間、利用しなかったショップのカードは処分します。手持ちのカードを限定しているので管理が行き届き、ポイントが期限切れになることもありません。(5)ポイントを使って"錬金"する「どうせお金を使うなら、お得に使いたい」と、電気代やガス代などをカード払いにしている人も多く、特に大きな買い物をカード払いにしなくても、ポイントが貯まっていきます。貯め上手さんは、貯めたポイントは、たとえば商品券などに交換して、必ず使います。「お金を使う→ポイントGET→金券に換える」ことを、最近では"ポイント錬金術"と呼ぶことも。(6)固定費を見直すこれまでにも繰り返し書いてきましたが、保険料やスマホプランの基本料金などの固定費は1回見直すだけで節約効果大。ただ見直しはちょっと面倒なので、ズルズルと放置している人は少なくありません。その1回の面倒をクリアできるか、できないかが、貯まる人と貯まらない人の分かれ目なのです。(※写真画像は本文とは関係ありません)<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年07月10日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。要するに、お金のやりくりが上手なのです。ということは、そのやりくりの仕方を真似すれば、誰でも1000万円貯めることが可能というわけです。ぜひ今日から真似してみてください。○ひとり暮らしなら、貯蓄は月収の1割が目安この連載の第2回で「まずは1カ月の出費を書き出してみる」というテーマを取り上げました。月収-貯蓄-毎月の決まった出費=今月使えるお金というのが、家計の流れを把握する基本の「き」。要は、「貯蓄」、「毎月の決まった出費」、「今月使えるお金」の3つの合計額が、「月収」内に収まっていればいいのですが、これをうまく収めるにはバランスが肝心。家計管理の初心者さんが、行き当たりばったりで予算配分すると、足りなくなるものが出てきて、やりくりに行き詰ります。まずは、一般的な予算配分の例を見てみしましょう。ひとり暮らしの場合の予算配分の例(金額は手取り月収25万円の場合)貯蓄 : 10% 2万5000円住居費 : 30% 7万5000円水道・光熱費 : 5% 1万2500円通信費 : 5% 1万2500円保険料 : 3% 7500円食費・昼食代など必要な外食費・日用品費 : 18% 4万5000円おしゃれ費 : 12% 3万円交際費など : 10% 2万5000円習い事代 : 5% 1万2500円予備費 : 2% 5000円パーセンテージは月収に占める割合で、金額は月収が25万円の場合ですが、自分の月収に合わせて金額を算出してみてください。ひとり暮らしの場合は、どうしても住居費が占める割合が大きくなってしまいます。水道光熱費や食費も、全額、自分の給与から払うことになるので、その分、他の費目にまわせるお金が少なくなります。住居費が家計に与える影響が大きいということは、住居費を抑えれば、家計がラクになるということ。住居費は3割までに抑えるというのが一般的で、分相応な家賃のところに住むのがオススメです。○実家暮らし時代に油断は禁物。ここが1000万円貯蓄の勝負どころ実家暮らしの場合貯蓄 : 30% 7万5000円実家に入れるお金 : 12% 3万円通信費 : 5% 1万2500円保険料 : 3% 7500円食費・昼食代など必要な外食費・日用品費 : 10% 2万5000円おしゃれ費 : 20% 5万円交際費など : 12% 3万円習い事代 : 5% 1万2500円予備費 : 3% 7500円実家暮らしの場合、住居費や水道光熱費がかからないので、その分、貯蓄を増やします。食費など日常的に必要になるものも、家族と共有するものが多くなるので、自分で負担する金額が少なくて済みます。貯蓄を3割確保したとしても、おしゃれ費や交際費などのお楽しみに使えるお金は、一人暮らしよりも多くなります。それをいいことに、ムダ使いしていては、お金は貯まりません。実は、1000万円貯蓄を早く達成するには、この独身・実家暮らしの期間にどれだけ貯められたかが、大きく影響するのです。(※写真画像は本文とは関係ありません)<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年07月02日

住宅金融支援機構は1日、「財形住宅融資」の貸付金利の引き下げ措置を開始した。2016年3月31日までに、子ども等を扶養する勤労者が同融資を申し込んだ場合、当初5年間の適用金利を年0.2%引き下げる。○1997年4月2日以降に出生した子ども等の扶養者が対象東日本大震災特例措置の対象となる場合は、融資額のうち3,060万円(被災親族同居の場合は3,690万円)を超える部分が金利引き下げの対象になる。6年目以降の適用金利については、子ども等を扶養する勤労者の貸付金利引き下げ特例措置が適用されない場合と同様となる。子ども等を扶養する勤労者とは、健康保険等において、本人または配偶者が被保険者等で、1997年年4月2日以降に出生した子ども等を扶養する人を指す。なお、中小企業勤労者貸付金利引き下げ特例措置との併用はできない。財形住宅融資は、返済の開始から終了までの全期間、5年ごとに適用金利を見直す5年固定金利制の融資。財形貯蓄残高の10倍(最高4,000万円)まで、所要額の90%を限度として融資を受けることができる。また、フラット35や財形以外の機構融資と併せて利用することが可能となっている。

2015年07月01日

6月も終わりに近づき、夏のボーナスの使い道を考えているという人も中にはいるのではないだろうか。今回はマイナビニュース会員400名に、「在住者・出身者の貯蓄が多そうなイメージがある都道府県」を聞いてみた。Q.在住者・出身者の貯蓄が多そうなイメージがある都道府県を選んでください1位 東京都 39.2%2位 富山県 9.5%3位 愛知県 8.5%4位 大阪府 7.5%5位 北海道 6.8%Q.その理由を教えてください■東京都・「都会だから、稼いでる人が多そう。セレブも多そう」(22歳女性 / 埼玉県出身 / 医療・福祉 / 事務系専門職)・「都会でいい暮らしをしていそうなため」(28歳男性 / 埼玉県出身 / 運輸・倉庫 / 事務系専門職)・「大きな会社が多いし、投資にも積極的な人が多そう」(34歳女性 / 神奈川県出身 / 医療・福祉 / 秘書・アシスタント職)・「アルバイトの時給にしても、ダントツで高いので」(36歳男性 / 大阪府出身 / 機械・精密機器 / 営業職)・「物価や税金は高めかもしれないが、その分収入も多いので貯蓄も多そう」(32歳女性 / 東京都出身 / 学校・教育関連 / 専門職)・「ビジネスと政治の中心地であり、また金持ちも多く居るから。外れ値としては地方にも資産家は居るものだが、全国的に見て外れ値ばかりの場所を考えると至極当然」(21歳男性 / 大阪府出身 / ホテル・旅行・アミューズメント / 営業職)・「特に世田谷区ではベンツのGクラスなど1,000万円以上する地元ではほとんど見かけない超高額外車を見ることも珍しくない」(26歳男性 / 千葉県出身 / その他)■富山県・「一軒家が多いので」(33歳女性 / 愛知県出身 / 食品・飲料 / 事務系専門職)・「日本で一番一戸建てを作っている県と言われているから」(33歳女性 / 愛知県出身 / 学校・教育関連 / 事務系専門職)・「堅実で働き者が多いと思う。家も大きいし」(33歳女性 / 富山県出身 / 団体・公益法人・官公庁 / 事務系専門職)・「倹約しながら家計をうまくやっていそう」(21歳女性 / 神奈川県出身 / 自動車関連 / 秘書・アシスタント職)・「共働きが多いし田舎だから物価が安そう」(31歳女性 / 埼玉県出身 / 機械・精密機器 / 事務系専門職)・「3世帯が一緒に暮らす率が高かった気がするので、貯金ができそう」(24歳男性 / 愛媛県出身 / 学校・教育関連 / その他)・「何かのテレビで、北陸の人は貯め上手、その中でも一番は富山と聞いたことがあるから」(27歳女性 / 京都出身府出身 / 団体・公益法人・官公庁 / その他)・「大家族で三階建ての自宅に住み、地元に勤務。食材は自宅の畑、田んぼで調達。ガソリン代くらいしか、あまりお金を使うことがない」(50歳以上男性 / 広島県出身 / 情報・IT / 技術職)■愛知県・「貯金好きな県民だから」(36歳女性 / 愛知県出身 / 小売店 / 販売職・サービス系)・「東京ほど賃貸であちこちをうろうろする人がいなさそうだし、大阪ほどお金を使ってしまう人もいなさそうだから」(30歳女性 / 神奈川県出身 / 通信 / 事務系専門職)・「名古屋に本社を持つ会社に勤める知人の話から、日頃から何に対しても節約などを行なっていると聞いているため」(30歳女性 / 埼玉県出身 / 情報・IT / 事務系専門職)・「豪華な結婚式を行う文化がある為、普段より貯めていそうだから」(43歳男性 / 東京都出身 / 機械・精密機器 / 技術職)・「結婚費用がかさむから」(30歳女性 / 大阪府出身 / 商社・卸 / 事務系専門職)■大阪府・「節約家が多いと聞くし、物価が安そう」(30歳女性 / 東京都出身 / 小売店 / 事務系専門職)・「商売人が多そうなので」(49歳男性 / 山口県出身 / 医療・福祉 / 専門職)・「値切るイメージがあるから、たくさん節約できてそう」(23歳女性 / 愛知県出身 / 農林・水産 / 営業職)・「お金にケチそうなイメージがあるから貯めこんでそう」(35歳男性 / 北海道出身 / 情報・IT / 技術職)・「大阪の人は一般的にケチといわれるが、それはお金に関してシビアということの裏返しだと思うので、ため込んでいるというイメージがある」(30歳男性 / 兵庫県出身 / その他)■北海道・「あまりお金を使う場面が少なそうだから」(32歳女性 / 大阪府出身 / 学校・教育関連 / 事務系専門職)・「冬の光熱費に備えて貯めてそう」(42歳女性 / 大阪府出身 / 不動産 / 事務系専門職)・「見栄っ張りが少なそうで穏やかなイメージがあるから」(31歳男性 / 熊本県出身 / 食品・飲料 / 技術職)・「ところによっては家賃が低そうだし、遊ぶところの少なさそうなので、貯蓄額が多いと思います」(31歳男性 / 福岡県出身 / マスコミ・広告 / クリエイティブ職)・「北海道の友達がすごい貯金を貯めていたので」(30歳女性 / 東京都出身 / 金融・証券 / 営業職)・「広大な大地で大量に作物を育てて得たお金を、使う場所が無さそうだから」(32歳男性 / 岐阜県出身 / ソフトウェア / 技術職))■総評在住者や出身者の貯蓄が多そうな都道府県、群を抜いた得票率で1位となったのは「東京都」(39.2%)だった。「都会だから、稼いでる人が多そう」「都会でいい暮らしをしていそう」「大きな会社が多いし、投資にも積極的な人が多そう」など、日本経済の中心地としてのイメージがやはり大きいようだ。2位は「富山県」(9.5%)となった。「一軒家が多いので」「日本で一番一戸建てを作っている県と言われているから」など、持ち家の多いイメージがあるようだ。「堅実で働き者が多いと思う」「北陸の人は貯め上手、その中でも一番は富山と聞いたことがある」など、節約・貯金上手という意見も多く見られた。3位には「愛知県」(8.5%)がランクイン。「貯金好きな県民だから」といった意見が多く見られたほか、「豪華な結婚式を行う文化がある為、普段より貯めていそう」「結婚費用がかさむから」など、イベントに多くの費用をかけるために普段は貯金をしていそう、というコメントも。4位の「大阪府」(7.5%)はやはり商人のイメージが強いようで、「商売人が多そうなので」「値切るイメージがあるから」などのコメントが多く寄せられた。「大阪の人は一般的にケチといわれるが、それはお金に関してシビアということの裏返しだと思う」という意見も。5位は「北海道」(6.8%)。「あまりお金を使う場面が少なそうだから」「遊ぶところも少なそう」「広大な大地で大量に作物を育てて得たお金を、使う場所が無さそうだから」など、散財の機会が少ないのでは、という意見が多数挙げられた。また、「見栄っ張りが少なそうで穏やかなイメージがあるから」という声も見られた。もちろん、貯蓄が各世帯や個人の問題であることは言うまでもないが、住む場所によって左右される部分も多少はあるのかもしれない。調査時期: 2015年6月9日~2015年6月11日調査対象: マイナビニュース会員調査数: 400名調査方法: インターネットログイン式アンケート※画像と本文は関係ありません。当記事で掲載している意見はあくまで個人的なものであり、県民性や地域性には個人差があります

2015年06月27日

連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。○長期優良住宅とは - 今後の日本の社会に不可欠な長持ち住宅平成19年5月の自由民主党政務調査会報告書によると、長期優良住宅制度を設ける経緯は下記の図のような流れとなっています。住宅を長持ちさせることは、これからの時代に不可欠な事が分かると思います。○長期優良住宅が生涯収支を改善する理由今までの戸建住宅の平均耐用年数は30年足らずです。これを200年間維持できる住まいを建てるとすると、確かに建設費は多少割高になります。しかし、何代にも渡って住み続けられるとしたら、全体としてのコストは著しく低くなり、これからの厳しい社会を生きている子供世代の負担を軽減できます。資源の無駄使いもなくなります。200年間ということは、次の木が生育するに充分な時間なのです。グローバル化の時代、日本の若者だけが生涯に一度は多大な(しかも欧米と比較してコストの高い)住まいを取得しなければならないのは、著しく不利です。代々住み続けられる住まいや、適正な評価と良質な中古住宅の流通市場があれば、日本人の生涯収支は大きく改善されると思います。多大な投資を行う住まいという資産が、中古住宅になると不当に価値が低減するのを防げる初期投資は大きいが、一世代分の維持管理費は少なくて済む老後に老朽化による建替えや大幅な修繕費用を費やすことなしに、生涯住み続けられる図書や記録の保管と維持管理が義務付けられるので、老後になってもまだ長い耐用年数を残す資産が維持確保でき、適正な価格で売却が可能次世代以降は既に住まいが確保されているので、大幅に生涯収支を改善できる。親がより小規模の住まいに転居するか、高齢者施設に入居した場合、子供が譲り受けて家賃などとして初期投資を行った親の老後の生活も確保できる長期優良住宅のコストイメージ○長期優良住宅の認定基準の概要住まいを長持ちさせるために政府は、性能の高い住まいには様々な制度を設けています。その一つに長期優良住宅の認定制度があります。長期優良住宅は住まいの性能の向上だけでなく、下記の事項を遂行するための住み手の取り組みも重要で、設計図書の保管や維持管理記録の作成保存等が求められます。長期優良住宅として売却する場合は、これらの記録も添付して譲渡することになります。○主な長期優良住宅の税制の特例 - 優遇措置を見ると政府の狙いが分かる建物の耐用年数を高めて地球資源を保全するほかに、関連産業の裾野が広い住宅産業は政府にとって景気のテコ入れの格好のターゲットです。一般的な住宅に対する優遇措置に加えて、長期優良住宅は特別に様々な上乗せ優遇措置を設けています。住宅ローン控除も一般住宅よりも優遇され、また政府は住替えなどで住宅ローンを借入しないで住まいを取得する人々や資産がある階層に長期優良住宅を建ててもらい、子供世代の負担を軽減したり、金融資産を住宅に誘導し経済を活性化させたりすることを狙いとしています。住宅ローン減税とは…住宅ローン減税とは、直接所得税から差引かれる「減税」です。長期優良住宅として認定された住宅は一般住宅より控除額が拡大されています。住宅ローン減税の概要長期優良住宅に関する特別控除とは(平成29年12月31日まで)…長期優良住宅にするための性能強化費用の10%相当額をその年の所得税から控除する制度です。性能評価費用が650万円を超える場合は、650万円が限度で、その場合の控除額は65万円です。(※住宅ローン控除とは重複できません)(※その年に減税しきらなかった場合は翌年に繰越して減税できます)<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年06月24日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。勤務先で財形貯蓄をしている子育て世帯で、そろそろマイホームを取得しようと思っている方には朗報かもしれません。厚生労働省は先日、2015年7月1日以降の新規申し込み分から、「財形住宅融資」の金利引き下げ措置を実施すると発表しました。当初5年の金利が▲0.2%優遇されます。なお、恒久制度としてではなく、2016年3月31日申し込み分までの時限措置として実施することとしています。○財形貯蓄をしていれば、種類を問わず「財形住宅融資」が借りられる財形融資は、5年ごとに金利が見直される"5年固定金利制"の公的な住宅ローン。勤務先を通じて財形貯蓄をしていれば借りることができます。財形貯蓄には、「一般財形」、「住宅財形」、「年金財形」の3種類がありますが、「住宅財形」に限らず、「一般財形」や「年金財形」を活用している方も対象となります。【財形住宅融資の概要】事例を使って、借入可能金額を考えてみましょう。財形貯蓄の残高合計400万円の10倍の4,000万円まで借りることができますが、物件価格の90%までという条件があるため、実際の借入可能額は、物件価格4,000万円の90%の3,600万円です。差額の400万円は頭金として、住宅財形・一般財形の残高などをあてることになります。○子育て世代の優遇は▲0.2%! 当初5年間は「変動金利」の水準!2015年7月1日から始まる子育て世代の優遇策は、「子育て勤労者支援貸付金利引下げ特例措置」と言われます。財形住宅融資の条件を満たす方の中で、18歳以下の子などを扶養する勤労者が対象となります。【子育て勤労者支援貸付金利引下げ特例措置の概要】この制度を活用すると、当初5年の金利が年0.6%台~0.7%台になり、民間銀行の住宅ローンの変動金利タイプとほぼ同水準になります。変動金利タイプは、6か月に一度、市場金利の動きに応じて見直されますが、住宅財形融資は、5年間固定金利なので、当初5年は優遇された金利のまま変わりません。また、住宅財形融資以外の住宅ローンは融資実行時の金利が適用されますが、住宅財形融資の金利は、申し込み時の金利が適用されます。そのため、申し込みから融資実行までの間に金利が変動し、返済中の家計のヤリクリで調整しなければならないようなことが起こらず安心できます。「財形住宅融資」の注意点財形住宅融資の注意点は、5年後の金利がわからない点です。市場金利が上昇していると、6年目以降の金利が上昇し、返済額がアップします。「子育て勤労者支援貸付金利引下げ特例措置」を活用して優遇されていた場合には、+0.2%上がることは確実です。借り入れしたあと、6年目、11年目、16年目などが金利変更のタイミングになるため、今後は金利の上昇も想定して、繰上返済の原資をある程度蓄えておいたほうがいいでしょう。また、子供の入学や進学の時期と重なるかどうかの確認もして、早め早めに準備をスタートしたほうがいいでしょう。(※写真画像は本文とは関係ありません)○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年06月18日

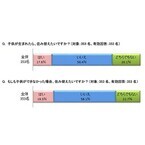

住宅金融支援機構は28日、「2014年度 民間住宅ローン利用者の実態調査 【民間住宅ローン利用者編】(第3回)」の結果を発表した。それによると、今後1年間の住宅ローン金利見通しについて「現状よりも上昇する」と答えた割合が減少したことがわかった。住宅ローンの金利タイプを尋ねたところ、「固定期間選択型」は31.3%で前回(29.4%)より増加。一方、「全期間固定型」は27.1%と前回(26.7%)とほぼ横ばい、「変動型」は41.7%と前回(43.9%)より減少した。今後1年間の住宅ローン金利見通しを聞くと、全体では「現状よりも上昇する」が30.1%(前回31.4%)、「ほとんど変わらない」が55.2%(同57.2%)と、それぞれ減少。反対に「現状よりも低下する」は7.2%(同5.1%)に増加した。金利タイプ別に「現状よりも上昇する」と答えた割合を見ると、「全期間固定型」では42.6%(同45.0%)、「固定期間選択型」では30.5%(同30.2%)、「変動型」では21.7%(同23.9%)となった。利用した住宅ローンを選んだ決め手については、「金利が低いこと」が圧倒的に多く65.3%(前回68.2%)に上った。調査対象は、対象期間(2014年11月~2015年2月)に民間住宅ローン(フラット35を含む)の借り入れを行った人。有効回答は953人。

2015年05月28日

総務省は19日、2014年の「家計調査報告(貯蓄・負債編)」(2人以上の世帯、平均結果速報)を発表した。それによると、1世帯当たりの貯蓄残高は前年比59万円(3.4%)増の1,798万円となり、比較可能な2002年以降で最高となった。増加は2年連続。貯蓄保有世帯の中央値は同29万円増の1,052万円だった。勤労者世帯(2人以上の世帯に占める割合51.5%)の貯蓄残高は同46万円(3.7%)増の1,290万円。貯蓄保有世帯の中央値は同6万円増の741万円だった。貯蓄残高別の世帯分布を見ると、平均値(1,798万円)を下回る世帯が約3分の2に当たる67.6%(前年68.0%)に上った。また、貯蓄残高が100万円未満の世帯は、全体では同0.3ポイント増の10.3%、勤労者世帯では同0.4ポイント増の12.4%となった。貯蓄の種類については、定期性預貯金が758万円(構成比42.2%)、通貨性預貯金が380万円(同21.1%)、「生命保険など」が371万円(同20.6%)、有価証券が251万円(同14.0%)、金融機関外が37万円(同2.1%)。うち有価証券は2年連続で増加した一方、「生命保険など」は減少した。負債の状況を見ると、1世帯当たりの負債残高は同10万円(2.0%)増の509万円と、3年連続の増加。負債保有世帯の割合は37.8%で、前年より0.9ポイント低下した。

2015年05月20日

神奈川県住宅供給公社は23日より、新築賃貸住宅「フロール横浜山手」の入居者を募集する。○横浜市の資源・エネルギー地産地消のモデル住宅「フロール横浜山手」は、築64年を経た「大和町団地」を建替えた物件。同社は中井町にある所有地を無償で貸与し、神奈川県・中井町・事業者と連携したメガソーラー発電事業に参画。その土地に自生したクヌギやコナラを使用してフローリングや突板をつくり、床や壁に使用した。里山産材を活用したことにより、資源・エネルギーの地産地消のモデル住宅としている。所在地は、横浜市中区大和町2丁目40番地。JR根岸線「山手」駅下車、徒歩4分となっている。鉄筋コンクリート造・地上3階建で、総戸数は62戸、建築面積は1,023.44平米。5月16日より棟内モデルルームを公開し、5月23日より申込受付を開始、7月からの入居を予定している。

2015年05月16日

お金を貯めるための最初の第一歩は積立貯蓄です。無駄遣いしているわけではないのにお金が貯まらない、毎月生活がギリギリで貯める余裕がないという人は、あれこれ考えずにまずは自動積立を始めましょう。○これなら確実! 貯蓄の第一歩は自動積立からスタート銀行などの自動積立は、毎月指定した日に指定金額が自動的に普通預金口座から引き落とされるので、意志が弱くても強制的にお金が貯まる強力な仕組みを持った貯蓄商品。上手に利用するコツは、お給料が振り込まれる口座に積立をセットすること。そして積立実行日はお給料日の翌日にすること。この2点を守れば、お金を使う前に貯蓄を先取りでき、引き落とし日に残高が足りなかったということを避けられます。毎月の最低積立金額は、5000円以上や1万円以上としている銀行が多いですが、ゆうちょ銀行のように1000円以上と少額から始められる銀行もあります。○ちょっと無理して捻出できる額を積立額の目安に余裕がほとんどなかったり、定期的な収入が確保できていないという人には、数千円からはじめるというのもアリですが、あまり少ない金額ではじめても貯まるのに時間がかかりすぎてしまい、継続の意欲がそがれるので注意が必要です。もちろん、お給料が手取りで20万円なのに早く貯めたいからと毎月10万円ずつ積み立てようと思ってもそれは現実的ではありません。今の収支状況を見直してみて、ちょっと無理をするぐらいのさじ加減がちょうどいい積立額です。毎月赤字ぎりぎりの生活をしているなら、無駄な支出はないかチェックしてみて、まずは1万円の積立額を捻出することからはじめてみるといいでしょう。1万円積み立てられれば1年間で12万円貯まります。これに弾みをつけてさらに積立額を増やしていくことで貯蓄のスピードも上がっていくはずです。○お給料が振り込まれる口座にセット! 手間を省くのが継続のカギ自動積立は銀行などの窓口や郵送で申し込むのが基本。自宅のパソコンで何でも済ませてしまうという人にとっては、ソニー銀行など一部のネット銀行をのぞいて手続きにちょっと手間がかかるのが難点です。ただ、一度手続きをしてしまえば、あとは忘れていても自動的にお金が貯まっていくので、面倒くさがらずに手続きをしましょう。はじめるからには少しでも有利な商品を選びたいと思う人もいるかもしれませんが、積立の場合は基本的に金利を気にしなくてOK。それよりも利便性が優先です。お金が入ってくる口座にセットしないと積立のためのお金を自分で移すという手間がひとつ増えることに。それによって長期的に継続が難しくなることもあるので、お給料や定期収入が振り込まれる口座にセットするのが鉄則です。積み立てたお金は定期預金などで運用されますが、現在のようにどこへ預け換えてもわずかな金利しか付かない状況では、あれこれ預けかえることを考えなくて大丈夫。50万円ぐらいのお金が貯まったら、積み立ては継続しながら、たまったお金をもっと有利な商品に預けかえることを考えていい時期です。ネット銀行など同じ定期預金でも金利が高めの商品もあるので、新たな明け先を検討するといいでしょう。それまでは資産を効率よく増やしていくための元手をつくることに徹して、積立額を少しでも多く捻出することに努めてください。<著者プロフィール>ファイナンシャルプランナー 堀内玲子証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別ライフスタイル別生命保険のマル得見直し教室」(大和出版)など。

2015年05月15日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。要するに、お金のやりくりが上手なのです。ということは、そのやりくりの仕方を真似すれば、誰でも1000万円貯めることが可能というわけです。ぜひ今日から真似してみてください。○1カ月に使えるお金の額を知る知り合いの女性に、銀行口座の残高不足でクレジットカードの支払いができず、カード会社からちょくちょく通知がくる人がいます。彼女としては、毎月、給料が振り込まれる口座からカード払い分が引き落とされるようにしているので、残高不足になることはないと思っているのです。しかし、残高不足の連絡が入ります。そのたびに、定期預金を解約して支払いに回し、せっかくボーナスを定期預金にしたのに、水の泡です。こうした"自転車操業"で、なんとかカードが使用停止になったり、ブラックリストに載ったりすることもなく、乗り切っているというわけです。さて、彼女が自転車操業に陥る原因はどこにあるのでしょうか? それは、1カ月に自分が使えるお金の金額を把握していないことにあります。だから、「支出>月収」になってしまうのです。そこでまず、1カ月に使えるお金の金額を知ることにしました。月収―貯蓄―毎月の決まった出費=今月使えるお金です。「月収=自由に使えるお金」ではありません。彼女が見落としているのが、「毎月の決まった出費」。これは家賃、水道光熱費、通信費、保険料、習い事代など、毎月必ず出ていくお金です。月収から、まず先取り貯蓄を差し引き、さらに「毎月の決まった出費」を引いた残りが「今月使えるお金」です。彼女の場合、その金額は8万円。思っていたより自由に使えるお金が少ないことに、ちょっとショックを受けていました。でもそれが肝心。彼女は、初めて自分が"身の丈に合わないお金の使い方"をしている現実を知ったのです。○削れる出費を見つけ出す「今月使えるお金」がわかったら、その金額内に出費を抑えて"身の丈に合った暮らし"をする必要があります。それには、まず1カ月の出費の内容を知ることから始めましょう。1カ月間、レシートを集めるレシートを食費や日用品費などの生活費、外食・交際費、ヘアサロン・ネイルサロン・エステなどの美容費、洋服・バッグ・靴などのおしゃれ費、雑誌・CDなど趣味費などに分類するそれぞれの合計額を算出する……という手順です。そして、この合計額を「今月使えるお金」の金額内に収めます。オーバーする場合は、洋服はセールを狙って、ボーナスでまとめ買いする、毎月、買っている雑誌を減らす、飲み会の回数を減らすなど削れる出費を見つけます。出費合計=「今月使えるお金」にすれば、赤字になることもなく、カード会社から残高不足の連絡が入ることもなく、さらに貯蓄もできるというわけです。<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年05月13日

千葉興業銀行は11日、住宅ローン団信Web申込「クイック審査くん」の取扱いを開始した。これにより、同行で取扱中の「ガン保障付住宅ローン」「11の安心保障付住宅ローン<ハートフル11>」を申込む際、団体信用生命保険の申込み(事前査定を含む)が、自宅から手続きできるようになるという。インターネットの専用サイト「クイック審査くん」へアクセスすることで、顧客は来店が不要になり、告知書への記入などの手間・時間が削減でき、利便性が向上するとしている。○「クイック審査くん」の概要取扱開始日/5月11日(月)利用できる人/「ガン保障付住宅ローン」「11の安心保障付住宅ローン<ハートフル11>」の借入申込をする顧客アクセス方法など/ちば興銀ホームページの「かりる」から、「クイック審査くん」の専用バナーをクリックし、専用サイトへアクセスする。画面の内容にそって必要事項を入力する。結果は後日、銀行から連絡がくる。「クイック審査くん」を利用できる対象は、カーディフ生命保険会社が引受保険会社となる「団体信用生命保険」およびカーディフ損害保険会社が引受保険会社となる「就業不能信用費用保険」となる。利用するには受付コードが必要で、ちば興銀の窓口で案内される。ちば興銀では、今後も顧客に一層満足してもらえるよう、商品・サービスの拡充に取組んでいくとしている。

2015年05月12日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。要するに、お金のやりくりが上手なのです。ということは、そのやりくりの仕方を真似すれば、誰でも1000万円貯めることが可能というわけです。ぜひ今日から真似してみてください。○「余ったら預金しよう」では一生貯まらない1000万円貯蓄を達成できた人で「先取り貯蓄」をしていない人は、まずいないと断言できます。少なくとも、私がお会いした人たちは、皆さん、先取り貯蓄をしていました。「毎月、預金できたらいいな~」とか「余ったら預金しよう!」と思うものですが、「今月こそ少しは預金できそう」というときに飲み会に誘われたり、たまたま入ったショップで欲しい物を見つけて衝動買いしたり、あるいは風邪をひいた病院代がかかったり……とお金はなかなか余らないものです。その結果、「今月も預金できなかった」ということに。この"負のスパイラル"から抜け出すのが「先取り貯蓄」なのです。「余ったら」ではなく、先に貯蓄を確保するというわけです。先取り貯蓄は、あれこれ考える必要がなく、手間のかからない方法で貯めるのがいちばん。「毎月決まった金額」を給料天引きや自動引き落としで"自動的&強制的"に貯めるのがオススメです。勤務先に「財形貯蓄」や「社内預金」の制度がある場合は、ぜひ利用しましょう。そのような制度がない人は、銀行やゆうちょ銀行などの金融機関の「自動積立定期預金」などを利用します。これは、給料が振り込まれる口座から、毎月、お金が自動的に積立口座に移るというもので、積立金額と積立日を自由に決められます。積立日を給料日やその翌日に設定すれば、給料天引きと同じように"自動的&強制的"に貯めることができます。○「あればあるだけ使ってしまう」人ほど先取りで貯められるこれまで「毎月、給料日前は口座残高がほぼ0円。スッカラカン!」という人は、先取りで預金すると、月の途中で足りなくなるでは……と不安に思うものですが、実は、こういう人ほど先取り貯蓄が向いているのです。というのは、たとえ給料日前に残高が0円になっても、赤字にもならず、クレジットカードでキャッシングすることもなく乗り切っているからです。つまり、「あればあるだけ使ってしまう人」=「なければないで、なんとかなる人」というわけ。先取り貯蓄分は最初からなかったものと考えれば、残りのお金できっとやりくりできるはずです。1カ月の貯蓄は月収の1割が目安。手取りが20万円なら2万円、25万円なら2万5000円が目安です。足りなくなるのが心配なら、最初は無理をせずに、5000円からでも、1万円からでも始めましょう。5000円を先取りしても、1カ月をラクにクリアできたら、翌月から1万円、さらに2万円と少しずつ増やしていけばいいのです。大事なことは、"貯蓄習慣"を身につけることにあります。1000万円も、もとをただせば小さなお金の積み重ね。貯め続けてさえいれば、必ず到達できるゴールなのです。(※写真画像は本文とは関係ありません)<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年05月11日

住宅金融支援機構は31日、2015年度における住宅市場動向調査の結果を発表した。それによると、2015年度は住宅の「買い時だと思う」と答えた一般消費者は53.0%となった。一般消費者に、これから1年以内(2015年4月~2016年3月)は住宅の買い時だと思うかと聞いたところ、「買い時」は22.3%、「どちらかと言えば買い時」は30.7%で、計53.0%が「買い時だと思う」と回答。一方、「買い時ではない」は2.0%、「どちらかと言えば買い時ではない」は2.3%だった。「買い時だと思う」要因については、「住宅ローン金利が低いから」が圧倒的に多く77.0%。過去2回の調査(2014年3月は47.8%、9月は64.3%)と比べても大幅に伸びた。ファイナンシャルプランナーに住宅の買い時感を聞くと、「買い時」と「どちらかと言えば買い時」の合計は80.8%。それに対して、「買い時ではない」は0.0%、「どちらかと言えば買い時ではない」はわずか1.9%だった。住宅事業者に2015年度の受注・販売等の見込みを尋ねたところ、「2014年度と同程度」が47.4%で最も多かったものの、「2014年度と比べて増加」も38.1%に上った。他方、「2014年度と比べて減少」は14.5%にとどまった。

2015年03月31日

不動産情報サービスのアットホームはこのほど、「子どもが欲しいと思っていて、子どもができる前に東京都内に住宅を購入した夫婦」353名を対象に、「住宅購入の実態調査」を実施し結果を発表した。調査期間は2月20日~25日。○子どもが生まれたら住み替えたい人、17.6%子どもが欲しいと思っていて、子どもができる前に東京都内に住宅を購入した夫婦に「子どもが生まれたら、住み替えたいですか?」と聞いたところ、17.6%が「はい」と回答。一方、もし子どもができなかった場合では、19.3%が住み替えたいと考えていることがわかった。○子どものために重視したこと1位は「日当たり」住宅購入の際に「子どもにとっての住環境」を考慮して購入したという人は、およそ5割(49.0%)だった。そこで、具体的にどのような点を重視して購入したのか尋ねた結果、1位は断トツで「日当たり・風通しが良い(61.8%)」だった。次いで「収納が多い(31.8%)」、「キッチンからリビングが見渡せる(31.2%)」と続き、生まれた場合の子育ての様子を細かくイメージした上で購入していることが伺えた。また、環境面では「スーパーなど買い物施設が近い(56.1%)」、「治安が良い(50.9%)」、「公園が近い(45.1%)」などが上位を占め、病院や育児施設を重視した人も3割以上いることがわかった。○およそ8割が新築物件を購入!次に、購入した住宅のタイプについて教えてもらったところ、最も多かったのは「新築マンション(41.6%)」で、次いで「新築一戸建て(35.4%)」という結果に。約8割が新築物件を購入しており、新築志向が強いことが伺えた。全体の平均価格は約4,539万円、平均延床面積は85.8平米、駅からの平均徒歩分数は9.9分とのことだ。続いて、間取りについても調査した結果、「3LDK(54.7%)」が半数以上を占めトップに。一方、子どもが生まれた場合の理想の間取りも「3LDK(50.4%)」がトップであることから、多くの人が、子どもが生まれた後のことを想定して理想の間取りを購入していることが明らかとなった。ちなみに、子どもができる前に住宅を購入した理由については、「賃貸と比較し、購入した方が得だと思ったから(55.0%)」が断トツだった。

2015年03月18日

国土交通省は10日、一定の省エネ性能を満たした住宅の新築や改築に、商品券などに交換できるポイントを発行する「省エネ住宅ポイント」制度の申請受付を開始した。対象は、2014年12月27日~2016年3月末の期間に新たに建築する住宅の取得(新築タイプ)、または2014年12月26日までに完成した新築住宅の購入(完成済購入タイプ、工事完了から1年以内)となる。リフォームは全ての住宅が対象で、工事内容は、窓の断熱改修、外壁、屋根・天井または床の断熱改修、設備エコ改修などとなる。新築の場合は1戸当たり30万ポイント(1ポイント=1円相当)、リフォームの場合は1戸当たり上限30万ポイントの範囲で工事内容に応じたポイントを発行する。なお、耐震改修を伴うエコリフォームの場合は1戸当たりの上限は45万ポイントとなる。発行されたポイントは、エコ商品・エコ商品券、地域商品券、地域産品、復興支援商品、商品券・プリペイドカード(環境配慮型)、環境寄附、復興寄附などに使用できる。即時交換も可能。申請受付は予算上限に達し次第、締め切る。同省は、遅くとも2015年11月30日までには締め切るとしている。

2015年03月11日

住宅金融支援機構は25日、「業態別の住宅ローン新規貸出額と貸出残高(2014年7~9月期)」の調査結果を発表した。それによると、7~9月期の主な機関等の住宅ローン新規貸出額は前年度同期比8.4%減の4兆7,613億円となった。機関別に見ると、国内銀行は前年度同期比5.4%減の3兆5,174億円、信用金庫は同4.3%減の4,591億円、住宅金融支援機構(買取債権(フラット35買取型))は同19.5%減の3,546億円、労働金庫は同22.1%減の3,187億円などとなった。この結果、2014年度上半期(4~9月期)の主な機関等の住宅ローン新規貸出額は前年度同期比12.8%減の8兆6,824億円となった。同機構は1989年度より、業態別の住宅ローン新規貸出額および貸出残高を継続的に取りまとめている。なお、同調査は日本銀行の統計資料の見直しが行われた2004年度以降は、業態別の住宅ローンの動向を示す広範な統計として、日本国内で唯一公表されているものとなる。

2015年02月25日

連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。今回は趣向を変えて、あまり知られていないローン形態や住宅ローンの背景にある社会経済なども交えて雑学的に綴ってみたいと思います。日本人の多くが利用する住宅ローンですが、誰もが利用しているものだからと安易に事を運んでは、取り返しのつかない局面に陥らないとは言えません。ほんの少し、取り巻く社会体制や契約の仕組みなどを知っておくだけで、危険を回避できる場合もあります。年収の数倍の借金であることを忘れてはいけません。○住宅ローンの金利と社会経済 ~風が吹けば桶屋が儲かる~消費金額が大きいことと、関連産業の裾野が広いがために、住宅政策は長年政府の景気テコ入れの目玉として扱われてきました。「住宅ローンとの賢い付き合い方(2)」の文末で、住宅ローンの適正金利は6%程度と言われていると述べました。ローンを借り入れる時には少しでも金利が低い方が助かります。しかし本当に金利は低いままが理想的なのでしょうか。適正金利の意味合いは、金利が6%程度であれば、社会経済が活性化し、健全な成長が生まれ、所得も増え、資産価値も増し、相対的に返済の負担が減っていき、その事が消費を促し、さらに経済が安定していく循環を生み出すと言うことです。今は低金利であっても不安がいっぱいかもしれませんが、高度成長期の高金利時代の方が、気持ち的な余裕があったと思います。まさに「お金は天下のまわりもの」なのです。サブプライムローン(※)の破綻が世界の経済を大きく左右したことは記憶に新しいところです。「低所得者でも家が持てる」というメリットだけに目を向けて、そのリスクに目を向けなければ、大きな問題となります。個人として身を守るためには、現在の低金利に安穏とせずに、お金がまわらない社会のリスクにも目を向けて、ローン管理する事が肝要です。※ サブプライムローン…米国で低所得者に高めの金利と住宅を担保にして提供される住宅ローンです。ローンを借りた債務者は、万一破綻すれば住宅を放棄すれば債務は残りません。好景気で不動産価格が上昇していれば、ローン残高を上回った価格で取引され、投資家の損失はありませんが、景気が低迷するとリスクは大きくなります。米国のサブプライム問題は経済破綻の要因として取り上げられていますが、お金がまわらなくなった要因は、「適正」でない金利や仕組みであり、「適正」であることは経済の安定に非常に重要なのです。プライム(=優れた)にサブがつくと信用度が低いとなります。信用度が低いために証券化して投資家にリスクを転化させているのですが、証券化された証券を繰り込んだファンドをさらに組込んだ商品を開発し、そのまた商品を組込んだ…と細分化されていき、リスクの高い証券が拡散していきました。○出来高払いの住宅ローン ~工事中の建物は誰のもの?~町の工務店に工事を依頼するときに心配なのが、規模が小さいが故の工務店の倒産です。よほど信頼できる会社でないかぎり、手抜き工事の不安もあります。本来は長年その地域信頼を勝ち得てきた工務店は、建てた後も住まいの主治医として何かと面倒を見てもらえる存在です。しかし昨今、大会社も社会の変化に対応できずに倒産するケースは少なくありません。工事途中に倒産した場合、工事中の建物は誰のものでしょうか。着工金や中間金の支払いを済ませているので、当然施主は自分のものだと思いがちです。しかし、工事中の建物は等しく債権者の物です。もちろん施主も債権者ですので、工事中の建物の権利の一部は有しています。以前は他の債権者が工事中の建物から金目のモノを持ち去ってしますことが少なくありませんでした。それを防ぐには24時間見張っている必要がありますが、ほぼ不可能でしょう。「出来高払いの住宅ローン」は、建築工事着工前に住宅ローンが実行され(一般のローンは完成後の登記後に実行される)、つなぎローンが必要ありません。工事中は工事の進捗に応じて融資が実行されますので、基本的に建物のできたところまでは自分のものとして引渡しを受けたと同様に認識でき、工事会社が倒産しても建物の完成した部分を自分のものとして主張しやすくなります。住宅完成保証(※)とセットになっていれば、より安心です。※ 住宅完成保証制度…日本の法律では、新築住宅の請負人または売主は引渡しから10年間、瑕疵担保責任を負い(「新築住宅の請負契約または売買契約における瑕疵担保責任の特例」)、かつ円滑に履行されるための法律(「特定住宅瑕疵担保責任の履行の確保に関する法律」)により保険の加入等が義務付けられていますが、引渡し前の工事中の建物を守る法律はありません。個人として対処するには住宅完成保証制度に加入する方法があります。※ 建築中の災害(地震や津波)で建物が損失した場合の責任は?…地震国の日本では普通に起こりうるリスクで、実際に阪神淡路大震災や東日本大震災でも、こうした事態が発生していると思います。通常、建築会社は工事中の建物に火災保険を掛けます。しかし、地震が原因の火災には対応していないケースがほとんどです。地震保険もあるようですが、現実的には保険会社が引き受けるとは限りません。請負契約は本来完成品を引き渡すことを目的としています。従って引き渡し前の損失は工事店が責任を負うのが本来ですが、一般的に使われている旧四会連合協定の工事請負約款には、自然災害の地震や津波などの不可抗力による重大な損失は施主がその責任を負うと記されています。○預金連動型住宅ローンとは ~金利が0%? 預金連動型住宅ローン~預金連動型住宅ローンは、普通預金額に相当する分の利子が軽減されるタイプの住宅ローンです。住宅ローンの借り入れ金額と同等の普通預金があれば、金利はほぼ0%に近づける事が可能です。長期の固定金利商品がなく、当初の金利も高めですが、「住宅ローンとの賢い付き合い方(2)」で頭金の額について述べたように、万一の場合に使える現金を残しておく必要がある場合は便利です。変動金利のリスクもあるので、預貯金は温存したいけど短期で繰上げ返済可能な共働き夫婦などは検討しても良いでしょう。東京スター銀行が開発した商品で、扱っている銀行は少ないので、事前に確認ください。○上限金利付変動金利型ローン ~固定金利期間選択型のローンとどう違う?~キャップ付き住宅ローンとも言われ、扱っている金融機関は多くはありませんが、労働金庫で商品化されています。キャップ期間といわれる特約期間(5年、10年)は、上限金利を上回りません。上限金利内で変動するだけです。特約期間が過ぎれば、金融機関によって異なりますが、変動金利や固定金利、上限金利付変動金利などを選択できるのが一般的です。<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年02月23日

みずほ銀行は16日、住宅ローンの借り換えを検討中の顧客向けに「みずほネット借り換え住宅ローン」の取り扱いを開始した。同商品は、申し込みから借り入れまで一切来店することなく手続きが完結する、本格的なインターネット専用の住宅ローンだという。利便性の向上に加えて、メガバンクで初めてという同商品限定の金利引き下げプランを用意することで競争力のある商品性を実現しているという。○「みずほネット借り換え住宅ローン」の主な特徴申し込みから借り入れまで一切来店することなく手続きが完結24時間いつでも、無料で、インターネットでの事前審査の申し込みを受け付けており、専用の担当者が電話やメールにて、顧客の手続きをサポートする。なお、同行に口座を持っていない人も、同商品を申し込みすることが可能インターネット住宅ローン専用の金利引き下げプランを用意同商品限定で利用できる、競争力のある専用の金利プラン(店頭表示金利より最大年率1.8%引き下げ)を用意している「8大疾病補償プラス」や「ライフステージ応援プラン」といった様々な付帯サービスの利用が可能病気やケガに備えて顧客をサポートするローン付帯保険「8大疾病補償プラス」も、来店することなく加入できる。また、住宅ローンを借り入れた後も、ライフプランに合わせて住宅ローンの返済を見直せる「ライフステージ応援プラン(返済額増減サービス)」の利用や、各種ローン商品のおトクな金利引き下げなど、店頭で住宅ローンを申し込んだ場合と同様に、様々なサービスを利用できるみずほフィナンシャルグループは中期経営計画『One MIZUHO New Frontier プラン~みずほの挑戦~』を掲げ、「"新しい金融"の姿を目指し、他に先駆けて、金融の新時代を切り拓くべく、〈みずほ〉一体となって取り組む」こととしているという。同件を通じて、「サービス提供力の向上によるお客さまに選ばれ続ける金融グループ」の実現に向けて取り組んでいくという。同行は引き続き、顧客の多様なニーズに応えるための魅力のある商品・サービスの提供に努めていくとしている。

2015年02月17日

住宅金融支援機構は13日、「2014年度 民間住宅ローン利用者の実態調査 【民間住宅ローン利用者編】(第2回)」の結果を発表した。それによると、住宅ローンの金利タイプのうち、「変動型」の利用割合が前回より増えたことがわかった。調査対象は、対象期間(2014年7~10月)に民間住宅ローン(フラット35を含む)の借り入れを行った人。有効回答は858人。住宅ローンの金利タイプを尋ねたところ、「変動型」の利用割合は43.9%で前回(39.3%)から4.6ポイント増加。一方、「全期間固定型」は26.7%(前回29.4%)、「固定期間選択型」は29.4%(同31.4%)と、ともに前回より減少した。世帯年収別の金利タイプを見ると、「変動型」は年収1,000万円以下の層で増加。それに対して、「全期間固定型」は年収400万円超~600万円以下の層と800万円超の各層で減少した。今後1年間の住宅ローン金利見通しについては、全体では「ほとんど変わらない」が57.2%を占め、前回(50.8%)から大幅に増加。金利タイプ別に見ると、「固定期間選択型」と「変動型」で、「現状よりも上昇する」の割合が減少した(「固定期間選択型」前回36.2%→今回30.2%、「変動型」前回31.0%→今回23.9%)。利用した住宅ローンを選んだ決め手は、「金利が低いこと」が68.2%(前回68.8%)と圧倒的に多かった。

2015年02月13日

連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。住まいを新規に取得する時の住宅ローン減税等については様々な情報が提供されていて、各種優遇措置や減税などについても広く周知されています。ところが意外に知られていないのがリフォームローンに対する優遇措置や減税制度です。政府は環境保全の観点から住まいをできるだけ長持ちさせるための耐震性能と長く住み続けられるためのバリアフリー仕様にリフォームする場合などには優遇措置を強化しています。住まいは安全であることはもちろんですが、長く暮らし続けられることが、生涯収支を向上させます。またメンテナンスは早い段階で対応する方が少ない費用で済みます。必要に応じてリフォームローンを賢く利用する方法を考えてみましょう。○リフォームローンにもある減税制度 - 耐震・バリアフリー・省エネがポイント冒頭にも述べた通り、政府は安全な住まいを長く使ってもらうことをめざしています。従って、リフォームの優遇措置は、「耐震」、「省エネ」、「バリアフリー」が主軸となります。一般に認知されている住宅ローン減税は増改築(リフォーム含む)工事も対象となりますが、リフォーム専用の「ローン型減税」と「住宅ローン減税」の違いに注目ください。どちらを利用すれば有利かは個々に異なります。また、耐震リフォームの投資型減税に限り、住宅ローン、バリアフリーリフォーム・省エネリフォームのローン型減税も併用できます。リフォームに対する減税制度の概要該当するケースや組み合わせ等が煩雑なために、下記URLの組み合わせ表を参照ください。公益財団法人住宅リフォーム・紛争処理支援センター○投資型減税とは - ローンを使わなくても利用できる! 所得税額の控除「投資型減税」は耳慣れない言葉かも知れません。住宅ローンを借りないで住まいを取得したり、リフォームしたりする時は、通常住宅ローン控除は使えません。自己資金でまかなうと言っても資金に余裕があるケースばかりとは限りません。高齢者の場合はローンを組みにくいですし、老後の生活ために貯蓄した資金を取り崩す不安もあると思います。政府はこうした状況下で、積極的に住まいの質を改善し、健康的に長く住み続けてもらうと共に、高齢者の貯蓄をリフォーム工事に拠出することにより、経済の活性化を図るために、ローンを組まずに住まいを取得したリフォームしたりした場合の減税措置を設けています。投資型減税の主な要件(平成26年4月25日作成 佐藤章子)○高齢者向け返済特例制度 - 年金生活者でも大丈夫! 利子分だけ返済の優遇制度住み慣れた我が家で高齢期を迎え、同時に住まいも老朽化しつつあるケースが多いと思います。現役時代にリフォームを済ませておくのがベストですが、まだ子供が独立していなかったり、バリアフリーの必要性をまだ感じていなかったりで、気がついたら日々の生活が不便という状態ということも少なくないでしょう。ようやくリフォームしようと思っても、ローンを借りる年齢ではないし、貯蓄を拠出するのも今後のことを考えれば不安という状態になっていることが少なくありません。こんな時に便利なのが住宅金融支援機構の高齢者向け返済特例制度です。返済は利子分だけで済み、元金返済は借入者全員が死亡した時ですので、リフォームの資金があったとしても、手持ち資金を温存できるメリットもあります。相続人が現金又は住まいを売却して返済します。高齢者向け返済特例制度<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年02月13日

昨年、晴れてマイホームを手にいれた人は、「今年は、住宅ローン控除の確定申告をしなければならない!」と思っているはず。「確定申告」と聞くと、それだけで敷居が高く、サラリーマンの妻にとってはドキドキなのでは? でも、住宅ローン控除についてザックリとしたイメージをつかんでおけば、随分と気が楽かもしれない。お話は、税理士の益田あゆみ先生に伺った。■家を買ったら確定申告が必要な理由とは? 住宅ローン控除とは、簡単に言えば「家を買って家計が大変でしょうから、税金を安くしてあげますよ」という国の制度だ。サラリーマンの場合、お給料は天引きなので、本来、家を買って安くなっているはずの税金分まで、余計にお給料から差し引かれてしまっている。この払い過ぎた税金を返してもらうための手続きが、「住宅ローン控除の確定申告(還付申告)」だ。■どうやって確定申告をすればいいの? 「確定申告書に不慣れな方は、持っていくべきもの(※1)を持って、税務署に行くのが一番です」と、益田先生。「税務署」と聞くと、怖いイメージがあるかもしれないが、確定申告期間中は、たくさんの係員が配置されており、記入の方法なども親切に教えてもらえる。税務署をむやみに恐れずに、まずは行ってみるのが、実は一番てっとり早いのだ。その際には、くれぐれも「持っていくべきもの」だけは忘れずに!※1: 国税庁のコチラのページ の「5 住宅借入金等特別控除の適用を受けるための手続」の(2)に記載■住宅ローン控除は1年目だけ確定申告が必要ちなみに住宅ローン控除は2年目以降、会社の年末調整で対応してもらえる。来年の10~11月頃、税務署から届く「住宅借入金等特別控除申告書」(※2)と、金融機関から届く残高証明書を添付して、会社で年末調整の手続きをすればいい。つまり、今年だけ確定申告をすれば、今後の税金が安くなる。そう思ったら、「えいやっ!」と頑張れるのでは? ※2:税務署からは9年分の控除証明書が届くので、該当する年だけ会社に提出し、残りの証明書は大切に保管しておく。■住宅ローン控除の申告が遅れてしまったら? 子育て中のママは、子どもの風邪などで、期限内に確定申告に行けないこともあるかもしれない。その際は、どうなるのだろう?「できるだけ早く、必要書類をもって手続きに行って下さい!!」と、益田先生。確定申告の期間が終わる3月15日すぎには、自治体はその年の住民税の計算を初めている。「その時点で確定申告の情報が届いていないと、税金を余分に支払うことになる可能性もあります」。もちろん確定申告をした時点で、払い過ぎた税金は戻ってくるが、二度手間になることは否めない。住宅ローン控除の確定申告は、申告期限に遅れないよう、早め、早めの準備を心掛けよう!

2015年02月11日

連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。ローンの借り方は家族のライフスタイルに見合った方法を選ぶことが大切ですが、ローンは借り方だけでなく、借り入れたことによる将来起きるかも知れない様々なリスクを回避又は少なくするために、借りた後の管理も重要です。特に変動金利で借入れた場合は借り入れ後の管理は必須です。○ローンの組み方 ~生涯収支表が適正なローンの組み方を教えてくれる~生涯収支表とは、現在から目的の年まで(定年まで、ローン完済年齢まで、平均余命まで等)の収入と支出と貯蓄高の推移を示したものです。住まいを取得すると、当然ながら頭金拠出による一時支出が突出します。その分貯蓄残高が大幅に少なくなり、家計経済が脆弱になります。そのことが将来の子供の教育や老後の生活、万一の場合の治療費や生活などに、どのように影響するかも生涯収支表で見極めることができます。貯蓄がマイナスになった段階で、家計の破綻、企業であれば倒産となります。そうならないように、ローンを借り入れる際には、生涯収支表の作成が不可欠です。家族のライフスタイル別の標準的生涯収支を想定した返済パターンを下記の表にまとめてみました。返済期間の設定…返済期間が長いと月々の返済額は少なくなりますが、総返済額は多くなります。しかし、途中で自由に返済期間を変えられる場合は別ですが、当初の設定は長く設定して月々の返済額を抑えて、一時的に収入等が低下した場合のリスクに備えるのも手です。返済期間を短くすると、何らかの事情で家計が苦しくなった時に、ローン破綻するリスクが高まります。総返済額は高くなりますが、やや長めの返済期間に設定し、月々の返済に余裕が生じた差額分はまとめて繰り上げ返済すれば、期間を短くしたり、月々の返済額をさらに下げたりすることができます。頭金の額…一般的には頭金は20%が適性と言われています。実際に住宅金融支援機構(旧住宅金融公庫)が、返済が苦しくなり、返済方法等の相談に応じたケースは、20%の頭金が実質確保されていなかったケースが多かったそうです。以前は、融資額は購入費(又は建築費)の80%が限度であることが多かったのですが、現在はそのガイドラインは緩やかになっています。頭金の額だけでなく、貯蓄をいくら残すかも重要なポイントです。万一の時の病気や怪我での入院費が全くないと言うのは問題です。しかしこれもその家族の状況によって違ってきます。私は住まいを購入する時は、100万くらい残しましたが、入居までの内装や家具でほぼ使い切ったように思います。ただし、まだ若く病気のリスクも少なく、資格があったので仕事先の心配もそれほど必要がありませんでした。万一ローンが支払えなくなっても、月々の返済額の倍以上の金額で100%貸すことができる駅前物件であること、親も現役で仕事をしていで最後の砦とすることができる…など一通り考えて、貯金をすべて拠出することに踏み切りました。借り入れ後は大急ぎで節約して貯蓄に励んだのは言うまでもありません。○借入れ後のローン管理 ~ローン管理ができないなら固定金利の選択を~繰上げ返済の是非…頭金の拠出と預貯金の残高だけでなく、繰上げ返済を優先するか貯蓄残高の増加を優先するかは、大切なポイントです。繰上げ返済すれば、将来の金利の上昇リスクを少なくできますし、総返済額を押さえられます。しかし繰上げ返済はローン負担減という一点だけのリスクにしか対応できません。反面、貯蓄はなんにでも対応可能だという点で大きく違いがあります。期間短縮か毎月の返済額削減か…繰上げ返済には借り入れ期間を短縮する場合と返済期間は変更せずに毎月の返済額を少なくする場合があります。当然返済期間短縮の方が総返済額は少なくなります。しかし万一返済が厳しくなった場合を考えると、月々の返済額を減らしておいたほうが対応しやすくなります。月々の返済が減った差額分は別途貯蓄して、再び繰上げ返済の原資などに活用するようにすれば、リスクはさらに少なくすることができます。変動金利の場合のローン管理…変動金利で借り入れる場合の返済計画は、最低限その時期の固定金利の利率以上で返済するものと想定して計画してください。現在の低金利の変動金利でしか返済できない計画は、破綻の危険があります。固定金利での返済額との差額は定期的に繰上げ返済の原資等にプールしておきます。下記の表は、3,500万円を30年返済、変動金利で借り入れた場合のローン管理の一例です。金利は上昇していきますが、5年ごとに固定金利との返済金額の差額を繰上げ返済して、10年後に固定金利に変更しています。その時の固定金利が当初の固定金利の利率を超えても、総返済額は30万程度しか違いません。変動金利で借入れた場合はエクセル等で下記のような表を作って管理してみてください。繰上げ返済の程度によっては、金利が上昇するリスクをさらに減らすことも可能でしょう。反対に何もしなければ、負担増は大幅なものになるでしょう。簡易計算ですので誤差は生じますが、誰でも簡単にエクセルで管理できるのがメリットです。シートを替えて、いろいろな繰上げ返済方法などをシュミレーションしてみれば、ベストの返済方法が見えてくると思います。世界的に考えると、安定した経済の成長のためには、住宅ローンの適正金利は6%程度だそうです。わが国でも住宅金融公庫の金利は長く5.5%で、民間銀行の住宅ローンは7~8%でした。現在の低金利状態が正常な状態だとは考えずに、自分にあった返済方法で余裕を持って計画し、借り入れた後の管理をしっかり行えば、リスクを少なくできます。<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年01月26日

連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。住まいづくりの相談の中で、必ず聞かれるのが「変動金利と固定金利、どちらを選ぶべき?」という質問です。「迷うなら、固定金利を」を原則にアドバイスしていますが、どちらが良いかは、その家族のライフスタイルによります。住まいを取得するほとんどの人がお世話になる住宅ローンですが、借金には違いありません。住宅ローンの正確な仕組みを理解して、借金のリスクをできるだけ少なく、上手に返済できる方法を考えてみましょう。○変動金利と固定金利 ~知らないと怖い未収利息の仕組み~変動金利…現在の低金利状態の恩恵を受けられますが、金利上昇のリスクはあります。金利は半年に一度見直されますが、多くは「金利が上昇しても返済額が5年間変わらない」などと約款で定められています。変動金利ですので、金利が上昇すれば毎月の返済額が上昇するはずですが、5年間の差額分はどうなるのでしょうか。銀行が負担してくれると思ったら大間違いです。本来の返済額との差額は元金に再度組み入れられ(又は未収利息として、以前は返済終了後に一括徴収される場合もありました)、借入金が増えることになります。金利が大幅に上昇すると借入金が減るどころか増え続けるといった事態になりかねません。特に元利均等返済の場合は、最初の間は、元本はほとんど減りませんので、金利上昇には常に注意が必要です。固定金利…返済額が一定なので将来の生活設計を立てやすいですが、低金利が長く続くと利率は割高感があります。選択型…一定期間固定金利で、その後変動金利に移行するものや、一定ルールで選択できるものなど、銀行によって様々なタイプがあります。しかし金利が上昇しかけた時に、あわてて固定金利に切り替えようとしても、実際の決裁がおりて切り替わるのに相当な日数がかかります。金利の上昇は下降時に比べて変化が急激なことが一般的で、手続きの間に金利はどんどん上昇してしまう可能性があるので注意が必要です。○元利均等返済と元金均等返済 ~検討してみたい元金均等返済のメリット~元利均等返済…一般的な返済方法は元利均等返済で、金利に変動がない限り、月々の返済額は返済期間を通じて一定です。しかし左図の通り、当初は毎月の支払額の大半は利子分が占めて、なかなか元金は減少しません。元金均等返済…右図のように元金を均等に返済しますので、当初の返済額は多くなりますが、次第に月々の返済額は減少していきます。元金が早く減る分、総返済額も元利均等返済よりは抑えられます。扱っている銀行は限られますが、将来の返済を抑えたい場合は、有利な返済方法です。○証券化ローン(フラット35等)の仕組みとは ~融資の前提となる建物の性能基準や現場検査は最低限の安心~証券化ローンの代表的なものは住宅金融支援機構が行っている「フラット35」です。住宅金融支援機構は長く住宅金融公庫として長期固定金利を融資して来ました。当時は住宅金融公庫の融資と厚生年金や国民年金からの公的融資で住宅ローンはほとんどまかなえた状況でした。民間の金融機関の業務範囲を圧迫していることから、民間金融機関でも長期の固定金利の販売を可能にした仕組みです。銀行が長期固定金利の商品を販売したくても、経済全体の金利が上昇したときのリスクは銀行が負わなくてはなりません。証券化ローンとは金融機関が顧客に住宅ローンを販売し、その債権を住宅金融支援機構が買取り、証券化して投資家に販売します。金利上昇のリスクは投資家が負うことにより、民間金融機関でも長期固定金利の住宅ローンを商品化することができるようになりました。以前の住宅金融公庫時代の融資技術基準等も引き継いでいて、特徴は下記の通りです。○ローン比較のポイント ~見かけの利率だけでは判断でしてはいけない! 金利組込み諸費用の有無~利率のほかに下記の諸費用の有無と実際の金額、利率に組み込まれているのか別立てで徴収されるのかのチェックが必要です。一見、利率が高くても、いろいろな費用が含まれている場合もあります。融資手数料…一律か融資金額に対するパーセントか団体信用生命保険料…金利組み込みか別立てか保証料…有無と金額繰上げ返済手数料…一回の金額・その他条件返済方法…変動金利と固定金利・及びその組み合わせとそれに伴う手数料や条件 元利均等支払いと元金均等支払い各種優遇措置等(※写真画像は本文とは関係ありません)<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年01月22日

「予定通りに貯蓄できない原因はコレ!」 では、貯蓄額が増えて行かない原因を知り、対策も学んだ。今回は、月々の積立額を確実に捻出できるよう、支出を効果的に見直す方法を学び、本気の貯蓄に迫ろう。引き続き、『覚えておきたい! お金と節約の基本88(別冊エッセ)』をもとに、ファイナンシャルプランナーの畠中雅子先生にお話を伺います。■支出を種類別に考える月々の貯蓄額を捻出するためは、支出を効果的に見直すことが不可欠。その際に支出を、「固定支出」、「変動支出」、「その他の支出」の3本柱に分けて考えてみると、見直しやすくなる。固定支出とは、家賃や住宅ローン、こづかいのように毎月支払う金額が決まっている支出。変動支出は、電気代や通信費のように毎月支払う金額が異なる支出を指す。そのほか、レジャー費など楽しみに使う支出があり、それぞれを分けて見直すことが大切なのだ。■毎月の支出の種類■固定の見直しで節約効果アップ! 「上記3つの支出の中でも、割合が大きい固定支出を見直すと、節約効果が高くなります」と、畠中さん。では、固定をどんなふうに見直していくとよいのか、具体的に見ていこう。■家賃は手取り月収の25~27%に支出の中でいちばん大きい割合を占める住居費。家賃は掛け捨てになるため、手取り月収の25~27%が基本だ。もし超えている場合は、更新時期などに、引っ越しを含めた固定支出削減の方法を検討しよう。住宅ローンに関しては、月の負担だけに注目して負担割合を減らすと返済期間が長くなり、総返済額も多くなる可能性があるので注意が必要だ。■保険は手取り月収の6~8%に! 保険は選び方次第で、大きな節約になる! 毎月の保険料は、死亡保障を掛け捨て型の保険、医療保障を保険料固定の終身タイプの医療保険を選択し、手取り月収の6~8%に収まるようにしたいもの。死亡保障はネット生保を選んで、医療保障と合わせて5%前後にすることも可能だ。■夫婦のこづかいは手取りの10%こづかい額は夫婦の話し合いで決められる費目。まずは、今の金額が手取り月収の何%に当たるか計算し、10%を超えていたら、見直そう。なぜ、こづかいの見直しが必要かといえば、しわ寄せがどうしても貯蓄額や生活費にいってしまうからだ。減らした場合、ボーナスからのこづかい額を増やすなどの調整をするのは〇。■習い事代は手取り月収の5%早期教育や習い事にお金をかける家庭が増えているが、そのために教育資金用の貯蓄が不足してしまうことも。習い事は手取り月収の5%以下を目安にしよう。子どもが小さい時期はお金の貯め時。自治体などが主催している教室に参加するなど、習い事にお金をかけない工夫をし、その分、将来の教育資金を増やしていくことも大切だ。月収に対しての目安数字を教えてもらうことで、なかなかメスをいれづらかった固定費の見直しにも着手できるはず。今年こそ、さまざまな技を駆使して「本気の貯蓄」を頑張ろう! 本気で貯蓄をしようと思ったら…●お金オンチさんでも安心。いちばんやさしいお金の入門書 『覚えておきたい! お金と節約の基本88(別冊エッセ)』 (扶桑社)定価:1,000円(税別) 【連載:貯まる家計の作り方特集】・ 第1回 あなたの家の「貯蓄力」をズバリ診断 ・ 第2回 確実にお金が貯まる貯蓄術 ・ 第3回 予定通りに貯蓄できない原因はコレ!

2015年01月17日