注文住宅を建てる際に、収納スペースにこだわることは大切です。安全性を確保しながらも、見た目のスッキリさや暮らしやすさにつながるでしょう。現在は住宅収納スペシャリストの資格をもつ筆者ですが、自宅を建てる計画中のときはまだ整理収納の知識が乏しかったため、今になってみると収納スペースの失敗がいくつもあります。そこで今回は、筆者が後悔している「収納スペースの失敗談」を3つご紹介します。クローゼット©木村孝子筆者宅は2帖ほどのウォークインクローゼットをファミリークローゼットとして使っていて、家族4人のオンシーズン服を収納しています。設計打ち合わせ当初、家事をラクにするために、ほぼすべての服をハンガー収納にするつもりでした。しかし現在、主にハンガー収納をしているのは筆者の服が中心で、パートナーと子どもの普段着はたたんで収納しないといけない状況です。なぜハンガー収納中心にできていないかというと、スペース不足が原因。パートナーはモノを大切にする“捨てられないタイプ”で、私服も多めです。その結果、パートナーの普段着を全部ハンガーに掛けるのは難しい状況に。ちなみに筆者は、数年前からワンシーズン3つのコーディネートで過ごす、いわゆる“私服の制服化”を実践しているため、オンシーズンの服は少なめです。ハンガー収納中心にするならば、計画段階で面倒でもすべての服をハンガーに掛けてみて、どのくらいのスペースが必要か試してみるべきだったと後悔しています。今後、あまり着ていない服を整理したり、省スペースなハンガーを使ったりして、改善していきたいと考えています。玄関収納©木村孝子筆者宅の土間収納は、パートナーの強い要望で趣味の自転車やアウトドア用品、工具などを置けるよう広めにしました。一角に上着やレインコートを掛けられるようにハンガーパイプを設置しているのですが、冬のコートを掛けるには使い勝手がイマイチでした。買い物から帰ってきたときは、両手が塞がっていてキッチンまで直行するため、玄関では上着を脱げません。また、子どもを抱っこしたまま部屋の中に入ることもあります。いったん部屋に上がったあと、靴を履いて土間のハンガーパイプに上着を掛けに行くのですが、毎日となるととても面倒。できれば、玄関付近に靴を脱いだあとでコートを掛けられるスペースを作ればよかったと後悔しています。廊下に市販のハンガーラックを置くことも考えましたが、通路が狭くなるため断念。今は、玄関から近い階段下の収納内に、DIYでコート掛けをつくろうか検討中です。住んだあとから工夫次第で変えることもできますが、建てる前に具体的な帰宅時のイメージができていれば対応できたかもしれません。リビング収納©木村孝子リビングは家族がそれぞれくつろげるスペースであると同時に、おのおののモノが集まってくる場所。それぞれに自室があるのであれば、使い終わったら都度しまいにいくのが理想的です。しかし、モノを置きっぱなしにしているせいで“片付けなさい”と家族に注意しなければならないくらいなら、リビングに各自の収納スペースをつくったほうが穏やかに過ごせるかもしれません。ところが筆者宅のリビングにある収納は造り付けの本棚のみ。LDK全体でいえば、キッチンのカップボードや、ワークスペース横の可動棚がありますが、リビング収納としては少し足りなかったと後悔しています。もちろんテレビボードやキャビネットなど、収納家具で収納スペースをプラスすることはできます。しかし、選ぶ家具によっては部屋が狭く感じてしまい、高さのある家具は地震の際に倒れる恐れもあるため、あまり置きたくないというのが正直なところ。できれば造り付けで、家族共用の細々したモノなどを収納できる扉付きのリビング収納があればよかったと考えています。注文住宅を計画するなら、具体的なイメージで収納を決めてスッキリした印象の家を目指すのであれば、造り付け収納にはこだわるべきです。できれば、設計打ち合わせに入る前に部屋ごとに何を収納するのか、現在持っているモノと買い足すモノを具体的に書き出すとよいでしょう。どのくらいの容量が必要なのかがわかります。また、部屋ごとでの活動について、具体的な動作や動線をイメージすることも重要です。モノを使う場所の近くに収納スペースを確保できれば、生活がとてもラクになりますよ。収納するモノが決まっている場合、必要に応じて収納ケースを事前に決めておくと、収納の幅や奥行きを決定するとき参考になります。ちなみに、造り付けではない収納家具を選んで購入する場合も、間取りを決める段階で決定しておくのがベスト。なぜなら間仕切りとして置くモノを除いて、基本的に家具を設置するためには”壁面”が必要だからです。壁を後からつくるのはとても大変なので、家具の大きさを把握したうえで間取りの計画をするとよいでしょう。筆者の失敗談が、理想の収納スペースづくりの役に立てればうれしいです。文・木村孝子整理収納アドバイザー・住宅収納スペシャリスト・ライター。元汚部屋の住人。大量のものを手放したのちに手に入れた感動から、整理収納を本格的に学ぶことに。ズボラでも無理なく片付く仕組みづくりを伝えるべく、活動中です。©moonrise/Adobe Stock文/木村孝子

2024年04月12日

【PR】 ビザ・ワールドワイド突然ですが…。物価、高すぎやしませんか。どうも! ワーママのりえです。小学生の息子と保育園児の娘の子育てと仕事に追われ、忙しない毎日を送っております。このところ、子どもたちの習い事の月謝や電気代、さらにスーパーでの買い物までも、物価高の波にのまれているのを感じています。時間だけじゃなくお金の余裕もなくなってきたわが家…どうやったらお金を貯められるんでしょうか?家のローンや将来の教育費はもちろんのこと、家族で旅行もしたいし、できれば老後の貯蓄もしたい! だけど…このままじゃ足りない。やれることはやっているつもりなんだけど…もっと支出を抑えて貯蓄につなげる方法はないの―!?そんな気持ちを抱えてモヤモヤしていると、どこからともなくバラの香りが…⁉︎あらやだ…アナタまだ知らないのね。貯蓄率アップのためのマダムの必須アイテム!?突如現れたマダムが差し出してきたのは…貯蓄にはコレ。Visaデビットよ!家計管理がスマートになってムダな時間も支出もなくなるわ。Visa… デビット…? えっと…どなたか存じませんがちょっと詳しく!そこに現れた「マダム幸子」と名乗るエレガントマダムがおすすめしてくれたのは、「Visaデビット」。デビットカードって聞いたことはあるけど…これを使うと貯蓄力がアップするって、どういうこと?クンクン…あら、アナタ…もしかして持っているんじゃなくって? 使わないなんてもったいないわよ〜!促されるまま財布を見ると…いつも使っている銀行のキャッシュカードに「Visa」のマークが…!ええっ! まさかいつものキャッシュカードが、Visaデビットだったなんて…! (※)全然知らなかった!でもあの…そもそも、Visaデビットがクレジットカードと何が違うのかもわからないんですけど…。※詳細は発行金融機関にご確認ください銀行口座開設のときに知らずにつくっている人って案外多いのよね〜。すでにVisaデビットを持っている方は追加手続き不要でそのまま使えるわ。Visaデビットのこと、わたくしがキッチリ教えてあげるわ!\ レッツ・スマ〜ト! /Visaデビットでコレやっておきなさい 1)「見える化」でムダ使いをなくすのよ!2) ATMは"持ち歩く"時代よ! 3) 買い物も時短でレッツ・スマートライフ! 「見える化」でムダ使いをなくすのよ!いくら浪費しないように気をつけていたとしても、何にどのくらい使ったかなんてすぐに忘れてしまうもの。ムダ使いをなくしたいなら、まずは「支出」と「残高」の両方をきちんと把握することが大事なのだそう。必要なのは家計の見える化。Visaデビットはそれをしっかりサポート!■即時引き落としで残高チェック!Visaデビットは、お買い物をしたら銀行口座からすぐに引き落とされるため、支出と残高が一目瞭然。スマホですぐに確認できます。手間をかけずに、使ったその場で支出が記載されて、いつでも家計が見える化できている状態に!■「ついで買い」「衝動買い」を予防!使ったらすぐに利用通知が来る設定にしておけば、自然に支出と残高をチェックする習慣がつき、“レジ横のついで買い”や“セールで衝動買い”といった、目的があいまいな買い物による「使途不明金」に注意することができます。クレジットカードで月に一度まとめて引き落としだと、「使いすぎてしまったな」ってあとから気付く時もあるでしょ?Visaデビットはダイレクトに口座残高が減って「リアルにお金を使った感覚」になるから、ムダ使いをやめようという意識がぐんと高まるのよ〜!家計簿をつけようとしても挫折しちゃう人に特にオススメよ。使うたびに口座から直接引き落とされると、たしかに危機感持てるかも…!家計簿が続かない私からしたら、見える化してくれるのめっちゃ楽!そう! しかも利用限度額も設定できるから、うっかりな使い過ぎも防ぐこともできるわよ。ATMは"持ち歩く"時代よ!まだまだ現金払いをしている私。子連れで銀行に駆け込んでワタワタすることもしばしば…。Visaデビットは口座直結で引き落としされるから現金感覚で使えるだけでなく、ATMで引き出す手間も手数料もかからないし、電子マネーのようにチャージも必要なし。時間もお金もムダにしたくないワーママにぴったり! 仕事と育児で忙しい毎日なのに、わざわざATMに並んでるなんて…ナンセーンスッ! コスパとタイパを意識して動きなさい!■ATMに並んでる人…実はこんなにもったいない!・週に1回、ATMに10分並んでいたら… →1ヶ月40分、1年で8時間のタイムロス・週に1回、手数料220円かけてATMを利用していたら…→1回220円、月880円、1年で10,560円のコストこういう些細な節約の積み重ねが貯蓄率アップにも心のゆとりにも必要よ。現金を使うと小銭が溜まってムダ使いしやすくなるでしょう? 日常の支払いはVisaデビットに集約して家計は一元化するのがオススメよ。手数料って本当にもったいないし、子連れでATMに並ぶのもしんどいからすごくわかるんですが…案外子ども関連のお金って、まだ現金が必要だったりするんですよね…。現金が必要なシーンもあるわよね。そういう場合は必要な分だけ引き出して余計な現金を持たないように意識するのがポイントよ。現金って…いつの間にかあとかたもなく消えてしまうでしょ? ちゃんと支出を把握することが貯蓄の第一歩よ!買い物も時短でレッツ・スマートライフ! タッチ決済に対応していれば、レジにあるリーダーにVisaデビットをタッチするだけで、サインも暗証番号も不要(※1)でお会計が可能。決済時間が短縮できます。さらに、最寄りのスーパーやコンビニはもちろん、レストランや本屋さん、ネットショッピングでもVisaマークがあるお店ならVisaデビットが使える(※2)ため、食料品や日用品などの毎日の買い物もVisaデビットで支払えば時短なスマートライフが可能に!レジでもたつくのはノットエレガント。子連れならなおさら後ろの視線も気になるわよね。お会計はサッと済ませて、ノンストレスが一番よ!■Visaデビットを使っている人は貯蓄率が高い!?実際にVisaデビットを使っている人は月々の貯蓄率が高いというデータ(※3)を残し、バラの花びらとともに去っていったマダム幸子。ありがとうマダム幸子…!今日から私、Visaデビットでスマートに貯蓄してみせます!Visaデビットで家計管理も生活もスマートに!Visaデビットを使いはじめ、家計の見える化をするようになってから、ムダ使いが減ったわが家。買い物もさっと済ませられるようになったことで、心にも時間にも余裕が生まれました。物価高で節約が不可欠なご時世…とはいえ、家族みんなが笑顔になれることにはお金も時間もきちんと使いたいもの。Visaデビットを使うことで、ムリなくそのメリハリがつけられるようになり、貯蓄への第一歩を気持ちよく踏み出すことができました。将来への貯蓄に向けて、これからも上手にVisaデビットを活用していきます! Visaデビットをもっと知る>> Visaデビットでスマートな家計管理!家族が笑顔になれる貯蓄をしようVisaデビットは、銀行口座の新しい使い方。買い物したら即時で引き落とされ、口座残高以上の金額は使えず、利用限度額も設定可能。預金残高と支払履歴がスマホでいつでも見られるので、お金の動きをシンプルに管理できます。▼キャッシュバック・ポイントがもらえてお得!使うたびに、キャッシュバック・ポイントがもらえてお得にお買い物ができます。※利用特典は発行会社によって異なります。詳しい条件等については、発行会社にご確認ください。▼Visaマークがあるお店なら現金感覚で使える!Visaマークがある国内・海外の店舗で使え、タッチ決済対応のお店ならお会計も簡単スピーディ。紛失や盗難、不正利用のモニタリングは24時間365日対応。万が一のときでも、不正利用分については責任を負いません。また、銀行口座を持っている15歳以上の方なら、申込可能! ※発行会社によって異なります。詳しい適用条件等については、発行会社にご確認ください。 Visaデビットをもっと知る>> ※1:ただし、一定金額を超えるお支払いは、カードを挿し暗証番号を入力するか、サインが必要となります。※2:世界200以上の国と地域のVisa加盟店で利用可能。※3:「キャッシュレス決済と現金利用に関する調査」(2021年12月ビザ・ワールドワイド調査)では、最もよく使う決済手段が現金であるユーザーの 28.6%が「月々の貯蓄をしていない」と回答したのに対し、デビットカードを最もよく使うユーザーでは17.6%にとどまりました。※本記事に登場する人物とストーリーは、商品特長をお伝えする目的で作られたフィクションとなります文:佐々木彩子 イラスト:まきこんぶ

2024年01月25日

一向にとどまる気配のない物価の高騰。以前と同じように貯蓄できないと感じている人は多いだろう。じつはあなたの貯蓄は、日に日に“失われて”いるというーー。《スーパーに行っても野菜が高くて買えない。最近、もやしばかり》 《食費も光熱費もガソリン代も値上げ。もう生きていけないレベル》終わりの見えない物価高騰に、ネット上ではそんな悲鳴がーー。毎日新聞が10月に実施した世論調査によると、岸田内閣が発足してから2年間で〈暮らし向きが悪くなった〉と答えたのが60%。〈良くなった〉と答えた3%を大幅に上回った。「欧米諸国では、日本以上に物価が高騰していますが、賃金もそれに伴って上がっています。しかし日本では、ここ30年ほとんど給与所得が上がっていない一方、税金や社会保険料は増えているので、手取りである可処分所得は減っています。そんな中で進行する超物価高。貯蓄を取り崩している人も少なくないため、生活苦や不安を感じる要因になっているのでしょう」そう分析するのは、ファイナンシャルプランナーの丸山晴美さん。実際に、総務省の統計では、コロナ禍の巣ごもりで一時的に増えた2020年を除き、国民の預貯金はほぼ右肩下がりになってきた。「今後、インフレもまだまだ続くと予測されています。一方、それを補うほど給与や年金が増える見込みはありません」(丸山さん)はたして、物価はどれほど、上昇していくのだろうか。7月31日に日本銀行が発表した「経済・物価情勢の展望」によると、変動の激しい生鮮食品を除いた消費者物価指数は、2023年度は2022年度と比べ2.5%上昇すると予想されている。2024年度はさらに1.9%、2025年度は1.6%上昇すると予想されている。経済紙記者はこう指摘する。「日銀は、今月末に行われる金融政策決定会合で、この予想をさらに上方修正するとみられています。物価上昇の一因である円安の背景には、日本経済の競争力の落ち込みがあります。一朝一夕で改善できるものではありませんから、円安の状態と、それに伴う物価上昇は今後も続いていくでしょう」物価上昇は私たちの生活に多大なダメージを与える。仮に、7月時点の日銀の予想のとおりに物価上昇が進行し、それ以降の2026年からは毎年1.5%ずつ物価が上がると仮定しよう。2022年の50代の平均的な生活費(消費支出)は、月36万2648円。同じような生活を続けた場合、2027年には生活費は39万6469円、2032年には42万7110円に上昇する。物価が上がらなかった場合と比べ、2023年から2032年の10年で累計443万円もの出費増となる。物価の上昇と同じように給与が上がらなかった場合、生活の見直しをしなければ、貯蓄に回すお金を大きく減らさざるをえなくなる。さらに深刻なのは、貯蓄をしていっても、価値が目減りしていくことだ。物価が上がると、同じ額面でも買えるものが減っていく。前述のように物価が上がると、2032年の100円は、2022年の85円ほどの価値になってしまうのだ。2032年に貯蓄2千万円を達成したとしても、2022年と比べて、価値は300万円ぶんも消えることになる。物価上昇で出費が増えて、お金が貯めづらくなっているうえに、貯めたお金の価値は年々減少していくという危機的な状況に、私たちは置かれているのだ。

2023年10月27日

日本銀行が事務局を務める金融広報中央委員会によると、貯蓄なし世帯は50代で24.4%。30代の貯蓄なし世帯23.9%より多く、50代世帯の4分の1に迫ります。また50代世帯の9.3%は、貯蓄が100万円未満。先の貯蓄なしと合わせると、貯蓄0~100万円未満世帯が33.7%、3分の1に及ぶというのです(’22年調査)。確かに50代はお金がかかります。子どもがいれば大学生などで、教育費負担は甚大でしょう。まだ住宅ローンも返済中で、親の介護などの費用負担がある方も。そのうえ50代はバブル世代。景気のよい時代を経験し「なんとかなる」と楽観的な方が多い気がします。特にバブル女性は“クリスマスケーキ”などと結婚を急かされ、“寿退社”して専業主婦になった人も多かったと思います。その後、バブルの崩壊やリーマンショックなどに見舞われ、右肩上がりの成長はもはや幻想に。しかし、専業主婦の皆さんはバブルの余韻を引きずっていませんか。当時はやった“ワンランク上”や“自分にご褒美”を続けていたら、お金は貯められません。■物価高は続く。就職も視野に入れ収入を増やそうそこで50代女性、特に専業主婦の方には社会に出て働くことをおすすめします。その際、自己実現や社会貢献などはいったんわきに置いて、「お金を稼ぐ」ことを切り口に仕事を探してください。働くと収入が増えるだけでなく、働く夫の大変さが理解でき、いたわる気持ちも生まれます。この気づきを大切にして、老後は夫婦で仲よく暮らすのが得策なのです。たとえば2人で年金が月20万円あれば、少し働けば暮らしていけるでしょう。でも、離婚し年金分割をしてたとえ月10万円もらえても、家賃を払って1人で暮らすのはかなり厳しいと思います。貯蓄が少ない家庭は、夫婦2人ともできるだけ長く働きましょう。働いた収入で暮らせる間は、年金を受給せず繰り下げるといいでしょう。年金受給は1カ月遅らせると月0.7%、5年で42%、最長10年なら84%も受給額が増え、人生の晩年、働けなくなってからの暮らしが楽になります。年金繰下げ中にお金が必要になったら、請求手続きをすると翌月から受給が始まります。3年繰り下げた68歳からの受給では、0.7%×36カ月=25.2%アップした年金を翌月から受け取るか、受給しなかった3年分をまとめて受け取るかを選べます。後者の場合は65歳時点の受給額×3年分ですから、まとまったお金が必要なときは助かるでしょう。さらに、71歳以降にまとめて受給する場合は4月から始まった「特例的な繰下げみなし増額制度」により、繰下げ加算も加えて一括受給できるようになりました。値上げラッシュはまだ続くでしょう。貯蓄に不安がある方は、働いて収入を増やし、年金の受け取り方を考えることから始めてみるといいと思います。

2023年06月09日

今年1月に国土交通省が発表した昨年の着工新設住宅戸数は、85万9529戸と前年比で0.4%増加した。その内訳は貸家や分譲住宅が増加した一方、注文住宅(持ち家)は前年比11.3%減の25万3287戸と低水準だった。人生のなかで最も大きな買い物といえるマイホーム。注文住宅を選択する人が減っているとはいえ、一番の魅力はこだわりを実現できる自由設計にあるという。そんななか“トレンド”も変化しつつあるようで、Twitterでは議論が起こっている。発端は、とあるユーザーが5月中旬に呟いた投稿。このユーザーは最近の住宅事情で、“バルコニーいらない”という人が増えていると知って驚いたようだ。その理由として、共働きのため室内で洗濯物を干す人が増加したことや維持管理の手間、外観の印象が悪くなるなどのデメリットを挙げていた。なお、このユーザーは洗濯物を干すだけでなく、家族の憩いの場としてバルコニーを活用しているという。この投稿は現在までに378万回以上表示され、実際に注文住宅を建てた経験者から様々な意見が寄せられている。まず“バルコニーいらない派”からは、こんな声が上がっている。《我が家もバルコニーありません。かわりにランドリールームのような室内物干し部屋を作りました》《バルコニーがあると、外から侵入しやすいと聞いたので、防犯上、外ツルツルのぺったんぺったんにしました!》なかにはバルコニーを作ったものの、使用していないという人も。《インナーバルコニーいらないって頑なに言い続けたけど結局夫の強い希望でつけた! ものの、まだ一度も外に出たことがありません》《念願の戸建てだけどバルコニー使ってません!あんだけバルコニー付きを条件に入れてたのに!掃除面倒臭く放置中…》その一方で、“バルコニー必要派”からはこんな声が上がっている。《うちは作った平屋的な設計だったので、階段の登り降りはなく、子供の布団カバーなど干すのに重宝してる屋根付きだから便利!》《バルコニー大きめに欲しい派なので衝撃。 洗濯物がカラッと乾くと最高に気持ちいいし、布団はお日様に当てるとめちゃくちゃよく眠れる。 何より、バルコニーがある開放感最高》なかにはデメリットを考慮し、最小限の範囲で設置したという人もいた。《うちはかろうじて小さめのをつけました。布団とか干す用にって。見た目的にはつけたいなって思いました》実際に都内で注文住宅を建てた40代男性は、こう語る。「たしかに担当の建築士とお話ししていたとき、『最近は部屋干しの人が増えていて、バルコニーを作らない人も増えていますよ』と言われました。なので私も迷ったのですが、一応、最小限のバルコニーだけ作ることにしたんです。でもその後にサウナが好きになって、『もっと広くしておけばテントサウナを置けたな……』と思っています」年代やライフステージによって、価値観も変化していくもの。後で後悔しないためにも、慎重に判断する必要がありそうだ。

2023年05月20日

お金を貯めるためにやるべきアクションは、積極的に貯蓄する、節約して支出を減らす、投資して資産を増やすの3ステップ。ここではまず、“貯蓄”に注目します。教えてくれたのは、ファイナンシャルプランナーの高山一恵さんです。いつ頃、どれくらいのお金が必要?目標がはっきりすると貯められる。貯蓄を始める時に大事なのは、貯める目的と目標を明確にすること。まずはこの先、どれくらいのお金が必要か書き出して、将来を俯瞰してみよう。そうすれば、毎月いくら貯めればいいのか、貯蓄のイメージが具体的に見えてくる。1、タイムバケットを作る。年代ごとに夢や目標などを予算とともに書き出し、簡易なライフプラン表“タイムバケット”を作る。「達成するには何年後までにいくら貯めないといけないか、どうやって貯めれば間に合うかなどがイメージできます。貯蓄への意識が変わるし、モチベーションも高まります」。貯蓄計画への影響が大きいので、いわゆる“3大資金”も忘れず記入を。「一生が俯瞰できれば、無茶な住宅ローンで老後資金が貯まらない!ってことは避けられるはず」夢や目標を書くことで貯蓄目標が見えてくる。年代別に、達成したいことや目標と、その実現にかかるおおよその予算を調べて記入する。同時期に複数のライフプランが重なる場合は、優先順位をつけて記載すること。【3大資金もタイムバケットに組み込む。】・老後資金:2000万円目安現在25歳なら約40年後必要に。金額も大きいが、ローンを完済、子供が巣立つなど何度か貯蓄を増やせる時期があるので長期計画で。・教育資金:500万円目安最もまとまったお金が必要になるのは、子供が大学に進学するタイミング。例えば、文系の私立大学で学費500万円ほどが必要に。・住宅購入:400万~800万目安3つのうち最初に必要になることが多い。金額は住宅ローンの頭金を想定。ここで無理すると、老後資金など人生の後半にしわ寄せが。※掲載した金額はあくまで一般的な目安で、実際に必要な額は人によって異なります。2、必要なお金がわかったら、先取り貯蓄で貯める。いつまでにいくら貯める必要があるか把握したら、次はどうやって貯めるかを考える。「まずは、収入から先に貯蓄分を取り分け、残ったお金を支出に回す“先取り貯蓄”を実践しましょう。目標に向かって毎月、確実に貯められ、支出が多くなったから今月は貯蓄できないということも起きません」。会社の制度や金融機関のサービスを使えば自動的・強制的にできる。毎月いくら貯めないとダメか計算する。必要な金額を貯める年数で割り、さらに12か月で割ると、毎月の目標額がわかる。老後資金2000万円を40年で貯める場合だと、毎月約4万2000円、20年後までに教育費を500万円用意する場合、毎月約2万円が必要。例)10年後までに住宅購入の頭金400万円用意する場合400万円÷10年÷12か月=毎月約3万3000円貯蓄先取り貯蓄の例会社の制度(財形貯蓄、社内預金)積立定期預金先取り貯蓄だけで貯めるのが難しければ…。節約で支出を抑える。副業で稼ぐ。児童手当をすべて貯蓄する。3、知ってる?実践してる?お金が貯まるキーワード。日常の中でお金を使うあらゆる場面で、お得なサービスや自動で管理できるシステムを活用することでお金は貯まりやすくなる。「日々の買い物を現金払いではなく、キャッシュレス決済にしたり、経済圏を同じグループに集約すると、特典やポイント還元などが受けられてお得です」。さらに金利が高かったり手数料の優遇が充実しているネット銀行を利用するのもおすすめ。【キャッシュレス決済】クレジットカード、電子マネー、スマホ決済といったキャッシュレス決済を使うと、ポイントがどんどん貯まるだけでなく、次回以降の買い物もお得に。支出の記録がアプリで自動管理されるのも便利。【ネット銀行】大手銀行の普通預金金利0.001%に対して、0.1%以上の金利が得られる場合も。利用状況に応じて振込手数料やATM利用手数料が無料になる回数が増えるなど、無駄な出費が減らせるメリットも。【経済圏】系列の多種多様なサービスを複数使うことで、日頃の買い物がお得になったり、特典やポイントサービスなどが受けられる。金利の優遇が受けられる場合も。楽天やイオン経済圏などが代表的。高山一恵さんファイナンシャルプランナー。講演や執筆活動、相談業務を通して、女性の人生に不可欠なお金の知識を伝えている。頼藤太希さんとの共著に『はじめてのお金の基本』(成美堂出版)など。※『anan』2023年5月24日号より。マンガ・サヲリブラウン取材、文・鈴木恵美(by anan編集部)

2023年05月19日

独身のころは会社で財形貯蓄をして残りは好きなだけお金を使っていました。好きな洋服を買い、年に1~2回は国内、海外旅行を満喫。貯金さえしていればいいと思っていました。しかし、結婚後、出産、子育てと怒濤(どとう)の日々を過ごし、子育てが落ち着いてきたころ、将来のお金のことを夫と話しました。この先、必要となるお金の多さにやっと気付き、本気でお金について学び、見直しをした私の体験談です。★関連記事:「子どもに苦労をかけたくない」人生100年時代!老後に備えて節約を始めたら暮らしがシンプルに教育資金こんなにかかるなんてナメていた夫と将来のお金のことについて話したとき、夫が卒業した国立大学で学費などがいくらかかったかを聞き、その金額に驚いて開いた口がふさがりませんでした。なんと学費が約250万円、ひとり暮らしの家賃が約220万円もかかったそうなのです。1人の子どもの大学進学までに準備する教育資金は、教育関連のサイトによると一般的に300万~500万円。わが家は子ども2人なので600万~1,000万円必要になるようです。そしてニュースにもなっている老後2,000万円問題……。今の生活では貯まる気がしません。銀行で定期的に貯蓄はしていますが、超低金利時代でいくらも利子が付かず、増えない状況です。このままだと子どもたちを大学へ進学させる資金や老後の資金を用意できるのかと不安になりました。これではまずいと思った私は、ヒントを求めてネットで調べ始めました。お金の勉強をしてこなかったことを大反省YouTubeでお金を解説している動画を見つけました。ただ動画視聴はとても勉強になりましたが、勉強することから離れていた私は1度見たくらいでは頭に入らず、理解ができないこともしばしば。老いのせいなのでしょうか、早いテンポの説明についていけていないのです。そこで書籍も買って勉強することに。経済的自由(生活費より資産所得が多い状態)を目指すには、生活費を減らす、資産所得を増やすこと。そうなるために貯める、稼ぐ、増やす、守る、使う、この5つの力をつけていくことが大切になるそうです。そのほかにも、株の投資やiDeCo(確定拠出年金)、生活費の見直しなどに関する書籍も読み、学び続けました。私はいろいろな本を読んで、自分がお金を貯める仕組みなどをまったく理解せず過ごしてきたこと、勉強してこなかったことを反省しました。保険をなんとなく払い続け、高いと思いながらもスマホ代を比較検討してきませんでした。ですが、私はすぐにわが家のお金の流れを夫も巻き込みながら見直していくことにしました。学んだら即実行、7つのお金の見直し私はまずはすぐできる、以下の7つのことから見直しました。1.スマホの通信費を見直す。大手キャリアから格安スマホへ変更し、月々約7,000円の節約。2.電力会社の見直し。何社か気になるところを調べて乗り換え、月々約1,000円の節約。3.たくさん加入していた保険会社の見直し。内容が重なっている保険は解約し、月々約10,000円の節約。4.住宅ローンの見直し。金利が上がる前に乗り換え、月々約10,000円の節約。5.火災保険の見直し。家を建てるときにすすめられるまま加入していた保険を乗り換え、年約30,000円の節約。6.iDeCo(確定拠出型年金)の見直し。株の勉強をして投資先を変更。マイナスに転じていた年金がプラスに好転中。7.たくさん持っていたクレジットカードも2社に集約し、ほかは解約。年会費約年3,000円の節約。お金の見直しは、正直なところ解約や乗り換えなどの手続きがとても面倒で大変でした。でも、この大変な作業を乗り越えたおかげで、年間35万円の無駄な支出を減らすことができました。iDeCoも投資先を勉強して設定したので、元金から5万円プラスになりました。まとめまだまだ現在もお金の見直しを続けています。節約できたお金で次は子どもたちの将来のためにジュニアNISAを始めること、老後のために積み立てNISAを始めようと計画中です。わが家の場合、手元にお金があると使いたくなってしまうので、iDeCoやNISAのように毎月引き落とされたほうが着実に貯まっています。※記事の内容は公開当時の情報であり、現在と異なる場合があります。記事の内容は個人の感想です。著者/Pたろー(44歳)間もなく40代後半へ。根っからのミーハー心で、これから迎える更年期もポジティブに過ごしたい。

2023年05月18日

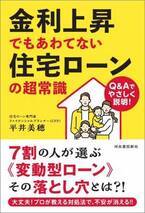

住宅ローン返済世帯の資産形成を応援する「平井FP事務所」(所在地:東京都千代田区、代表:平井 美穂)は、金利上昇に負けない住宅ローンの効果的な借り方・返し方を指南する新刊「金利上昇でもあわてない住宅ローンの超常識」を5月23日(火)に河出書房新社より発売します。書影『金利上昇でもあわてない住宅ローンの超常識』Amazon販売サイト: 2022年から長期金利が上昇していることで住宅ローンの相談が急増中です。本書は「変動金利か固定金利か」「いくらまで借りて大丈夫か」「金利が上がった時にはどうすればいいか」といった、住宅ローンを借りる人にとって永遠のテーマであるお悩みを、具体的な事例やシミュレーションによってずばり解決していきます。長期金利が上昇したとはいえ、日本の住宅ローンの金利はまだまだ低い水準です。過度に金利上昇に怯えるのではなく、住宅ローンを上手に活用し効率よく資産形成して欲しいという想いで筆をとらせていただきました。<目次>第1章 金利が上昇!今すぐ自分のローンをチェックここがポイント → 金利だけでなく最初に保証料を払ったかもチェック!第2章 変動型と固定型 借り換えの賢い判断はここがポイント → 変動VS固定、損益分岐点は金利がどれくらい上昇した場合か?第3章 いま繰り上げ返済をするのは正解かここがポイント → 住宅ローン控除適用中は繰り上げ返済すると損はウソ!第4章 住宅を購入する人のローンの組み方・選び方ここがポイント → 家計診断のプロが提示する世帯年収別無理のない借入額<書籍概要>タイトル : 金利上昇でもあわてない住宅ローンの超常識著者 : 平井 美穂価格 : 1,562円(税込)発売日 : 2023年5月23日(火)ページ数 : 192ページ仕様 : 13×1.5×18.8cmISBN : 978-4-309-29292-2発行元 : 河出書房新社Amazon販売サイト: 出版記念セミナー■[著者]プロフィール 平井 美穂(ひらい みほ)1974年生まれ、神奈川県出身。不動産営業を経験後、金融機関に転職し、融資業務や投資信託・保険の販売に従事する。独立系FPに転身後は、住宅ローンをフル活用した効率良い資産形成と理想のライフプランを手に入れるお手伝いをしている。25年・5,500件超の相談実績を誇る実務家FP。■事務所概要商号 : 平井FP事務所代表者 : 代表 平井 美穂所在地 : 〒102-0074 東京都千代田区九段南1-5-6 りそな九段ビル5階URL : 詳細はこちら プレスリリース提供元:@Press

2023年05月17日

「一戸建て住宅を購入したいと検討しているけれど、何を基準に選べばいいかわからない」という方も多いのではないでしょうか?注文住宅と比較すると中古住宅は価格も安く、実際に家や周辺環境を見て選べるというメリットがあります。一方で、知っておいたほうがいいポイントやデメリットもあります。そこで「絶対に選んではいけない」物件の特徴について『持ち家女子はじめます』(飛鳥新社)の著書であり、5000人超の女性たちの「幸せになれる家選び」をサポートしてきた「ことり不動産」代表の石岡茜さんにお聞きしました。ぜひ家選びの参考にしてください!1犯罪発生率の高いエリアにある一戸建て住宅一戸建て住宅は自由度が高く、他人の目を気にせずのびのび暮らせるといったメリットがあります。ですが、マンションなどの共同住宅に比べると窓やドアといった室内への侵入経路が多いため防犯性が低く、空き巣に狙われやすいといったデメリットもあります。「警視庁 住まいる防犯110番」サイト(※1)で公開されている「侵入窃盗の発生場所別認知件数」(令和4年)は、一戸建住宅が33%と最も多く、共同住宅(3階建て以下)7.8%、共同住宅(4階建て以上)の4.3%を大きく上回っています。そのため、夜の繁華街に近かったり、犯罪発生率が高いエリアにある一戸建て住宅の購入はおすすめできません。治安の良し悪しを見極めるためには、実際に街を歩いてみることが大切です。自分自身の通勤やお子さんの通学など、利用する駅までの道のりに人通りや街灯はあるか、いざというときに助けを求められるようなお店はあるか。特に、この点はしっかりチェックしてください。ゴミが散乱していたり、至るところに落書きがあったりするような場合は「割れ窓理論」(割られた1枚の窓ガラスをそのままにしていると、さらに割られる窓ガラスが増え、いずれ街全体が荒廃してしまうという理論)の観点からも、治安がよくない街の可能性が高いのでおすすめできません。また、女性や子どもに対するつきまとい事案をはじめ、ひったくりや特殊詐欺の発生場所や回数が地図上に表示され、情報収集できる「警視庁犯罪情報マップ」(※2)もぜひ活用してください。エリアごとの治安を知ることができで便利です。2耐震性に不安のある木造一戸建て住宅建築基準法で定められる耐震基準は、地震が起こるたびに被害状況などを検証し、改正が繰り返されています。1981年6月の法改正では新耐震基準が定められ、木造住宅については耐力壁の量などが見直され、耐震性が向上しました。さらに、2000年6月に行われた法改正では、「基礎形状」「柱頭、柱脚、筋交いの接合方法」「耐力壁をバランス計算して配置すること」などが追加されています。耐震性に対する基準がいっそう厳しくなったのです。2016年に最大震度7を記録した熊本地震では、旧耐震基準(1981年5月以前)の木造建築物の倒壊率は28.2%であり、新耐震基準(1981年6月~2000年5月)の木造建築物の倒壊率(8.7%)や、法改正が行われた2000年6月以降に建てられた木造建築物の倒壊率(2.2%)と比較すると、顕著に高かったことが国土交通省住宅局の調査により明らかになっています。ですから、木造住宅の購入を検討されているのであれば、旧耐震基準の物件はおすすめできません。また、2000年に作られた「住宅性能表示制度」の基準のひとつである「耐震等級」も、木造住宅の耐震性をはかる重要な指針になります。耐震等級は3段階で表わされ、数字が大きいほど耐震性能が高いことを意味します。耐震等級1:建築基準法の定めと同程度の耐震性能耐震等級2:耐震等級1の1.25倍の地震に耐えられる耐震性能耐震等級3:耐震等級1の1.50倍の地震に耐えられる耐震性能国土交通省住宅局の調査(※3)では、熊本地震の際、耐震等級3の住宅は大きな損傷が見られず、大部分が無被害であったと報告されています。これらのことからわかるように、耐震基準と耐震等級は木造住宅の安全性をチェックする上で、見逃せないポイントです。ぜひ購入前に確認してください。3災害リスクの高いエリアにある一戸建て住宅日本は地震以外にも台風や水害も多い国土ですから、一戸建て住宅を購入する場合、建物の性能だけでなく土地の状態や立地の安全性にも目を向けることが必要です。建物や間取りが理想的であっても、災害リスクの高い土地に建つ住宅はおすすめできません。災害リスクを確認するには「ハザードマップ」(※4)を活用しましょう。「ハザードマップ」とは、「自然災害による被害の軽減や防災対策に使用する目的で、被災想定区域や避難場所・避難経路などの防災関係施設の位置などを表示した地図」のこと。防災マップ、被害予測図、被害想定図、アボイド(回避)マップ、リスクマップなどと呼ばれるものもあり、2020年8月28日からは宅地建物取引業法(宅建業法)施行規則の改正に伴い、不動産取引時に不動産事業者がハザードマップを提示して水害リスクを説明することが義務付けられるなど、災害対策の重要な位置を占めています。ハザードマップの種類は自治体によって異なるものの、主に以下のような情報をチェックすることができます。浸水予想区域土砂災害のリスク津波、高潮のリスク地震の被害程度、範囲浸水予想区域図では、浸水被害のレベルが段階分けされて表示されているほか、各地区における避難場所なども記されています。安全を確保するうえで欠かせない情報となるため、事前に住みたいエリアの詳しいデータを入手しておくことが大切です。また、土砂災害が発生した際、住民の生命や身体に危害が生ずる恐れがあると認められる土地の区域「土砂災害警戒区域(イエローゾーン)」や、土砂災害警戒区域のうち、建築物に損壊が生じ、住民の生命または身体に著しい危害が生ずる恐れがある土地の区域「土砂災害特別警戒区域(レッドゾーン)」があることも頭に入れておいてほしいです。2021年に熱海伊豆山地区で起こった土砂災害で、土石流に巻き込まれた住宅のほとんどは「土砂災害警戒区域(イエローゾーン)」に属していました。その他、液状化リスクのある土地も問題視されていますので、各自治体が発表している「液状化予測図」などをチェックして、その土地にどんな特徴や特性があるのか知っておくことも大切です。4再建築不可の一戸建て住宅再建築不可物件というものがあることをご存じでしょうか?これは家が建っていても、解体して更地にしてしまうと新たな家を建てられない土地のことで、都市計画区域と準都市計画区域内だけにあります。上記区域内では、「幅員4m以上である建築基準法上の道路に、建物の敷地が2m以上接していること」という「接道義務」が設けられていて、道路に接していない土地には家を建てることができません。つまり消防車や救急車などの緊急車両が入れない土地には家を建てられないということなのです。一代限り安く住めればいいという方であれば問題ないのですが、長く住みたいとか、子どもに譲りたいといった希望がある場合は、避けた方がいい物件です。相場より安い価格で販売されている一戸建て住宅は、再建築不可物件の可能性があるので注意してください。なお幅員4m未満でも、接している道路が建築基準法上の道路とみなされている「42条2項道路」の場合は建築可能となるケースもありますので、接している道路の種類を調べておくとよいでしょう。Information教えてくれた人石岡茜さん。2013年に「女性のための不動産会社を作りたい」と、東京・学芸大学に「ことり不動産」を設立。女性ならではの細やかな視点と「幸せな家選び」をモットーに、物件選びをサポートしている。宅地建物取引士。著書に『持ち家女子はじめます』(飛鳥新社)がある。文・高倉優子©interemit/Getty Images次ページ>>「絶対に買ってはいけない一戸建て住宅」まとめはコチラ文・高倉優子

2023年05月06日

子どもがいると多くの方が必要になるママ友とのつながり。 しかし、色々なママ友がいるので皆さん大なり小なり悩みを抱えているよう…。 今回は、そんな皆さんから集めたママ友に思わず衝撃を受けたエピソードを紹介します。住宅メーカーでマウント…近所に住むママ友は、有名な大手住宅メーカーで家を建てたようでした。対して我が家は、地元の工務店で建てたため、住宅メーカーマウントをとられます。どういった設備が標準かオプションかなどを何度もママ友に聞かれ、比較されるのにうんざりしていました。しつこいマウントに激怒寸前アフターフォローのメンテナンスのため工務店の方が来てくれたときには「もうガタついたの?笑」と笑われる始末。私も私で「我が家の駐車場に誰が来ているのかチェックしているんですか?」と聞いてしまい険悪なムードになりました。しかし関わりたいと思っていないので、今はもう挨拶程度でしか関わってません。(30代/女性)こんなママ友だと…色々な人がいるため、ときには気が合わない…なんてこともありますよね。お互いに気遣い、良好なママ友関係を築いていきたいですね。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年04月23日

ファイナンシャルプランナーの大野先生が、上手に貯蓄をしていくためのポイントについて教えてくれました。貯金だけでなく、学資保険や積立NISAなど様々な貯蓄方法がある現在。何をしたらよいか迷ってしまうという方も多いことでしょう。賢い貯蓄方法や、お金の運用方法を知りたいという方はぜひ参考にしてくださいね。 貯蓄(預貯金や有価証券の運用等)を始めたい、増やしたいと考えている人は多いと思いますが、上手にできない、長く続かないという人も多いのが実情です。貯蓄を増やすには、単純に考えると支出を減らすか、収入を増やすか、のいずれかが必要です。支出を減らし、収入を増やしたおかねはそのままにしてしまうと生活費などに紛れて貯蓄額が把握しにくくなります。今回は貯め方についてできることをお伝えしてまいります。 1.将来使うためのお金を貯めるには生活口座とは別の口座にしましょう固定費などを削減し、副業などで収入を増やしたとしても、それをしっかりと貯めなければ貯蓄を増やすことはできません。貯蓄する目的としては、お子さんの進学費用や住宅購入資金などがあると思いますが、必要な期間や金額を事前に把握しておきましょう。例えば、15年後の進学費用に400万円が必要で、利率を0とした場合には、毎月22,223円の貯蓄が必要です。目的と期間、金額が決まったらこれを確実に貯められるように貯め方を工夫しましょう。普段の光熱費や通信費、クレジットカード等の振替をする生活口座とは別の口座で貯めることによって、残高が多いことによる安心感からの使い過ぎを防げ、具体的な貯蓄額が分かり易くなります。なお、毎月生活口座から貯蓄用の口座に移すことでも対応できますが、自動的に貯蓄できると確実性が高まりますので、次項以降でその方法についてお伝えします。 2.積立定期預金は元本割れしたくない人に向いていますいつでも元本割れしないもので貯めたい場合は、毎月積立の定期預金(積立預金、積立定期預金など金融機関によって名称が異なります)が適しています。勤務先に財形貯蓄の制度があれば、給与から直接積立ができます。定期預金は、普通預金等と合わせて1000万円以内であれば銀行等が破たんしても保障されますし、中途で解約した場合でも利息は減るものの元本は保証されますので、元本をいつでも下回りたくない人は積立定期預金が向いています。なお、マイナス金利の影響を受けていますので、2023年4月時点では、年利0.01%~0.02%の金融機関が多く、ほとんど利息は期待できません。また、2022年からは預金金利より物価の上昇率が高い状況となっていますので、相対的に預貯金の価値が下がっているため、当初に想定した金額では不足する可能性があることは意識されると良いでしょう(例えば、5年後に200万円の自動車を購入しようとして貯蓄をした場合でも、5年後には250万円が必要になる可能性があります)。 3.学資保険は受け取れる時期と返戻率を確認しましょう学資保険(こども保険、こども共済など保険会社等によって名称が異なります)は毎月(半年に1回・年に1回にまとめて支払うこともできます)保険料を支払い、満期に学資金を受け取れる保険です。また、契約者(多くの場合は父親か母親)が亡くなった場合には、その後保険料を支払わなくても満期まで保険が継続されます。将来の学費を貯めつつ、生命保険の役割も果たす商品ですが、2016年に始まったマイナス金利の影響で以前より返戻率(払い込んだ保険料総額に対して満期で受け取れる金額の率)が低くなってきています。また、中途解約をする場合には、解約する時期によっては元本割れする可能性があります。なお、受取時期を20歳、22歳などの18歳以降に設定しているものや払込期限を10歳や12歳などに早めているものも増えてきました。保険会社によっては死亡保険の部分を手厚くする一方で満期を迎えても元本割れするものもあるため、加入する際には満期の返戻率や受け取れる時期を確認するようにしましょう。 4.外貨建保険や変額保険はリスクや種類を確認しましょう学資保険の返戻率低下や販売停止の代替商品として、多くの保険会社や保険代理店で外貨建保険(アメリカドルやオーストラリアドルでの積立)や変額保険(株式・債券等で積立・運用する)の提案・販売が増えています。外貨や株式・債券で運用すれば、従来の学資保険よりプラスになる可能性が期待できる反面、為替相場や経済状況によっては元本割れする可能性もあります。2022年にはアメリカドルが1月には1ドル115円前後でしたが、10月には150円を超えた局面があり、購入時期によってはプラス評価になった人がいる一方、短期的には10%を超えるマイナス評価になった人もいます。15年から20年の積立・長期運用であれば、短期で運用するよりリスクを低減することもできますが、常に元本を確保することはほとんどできません。貯蓄性のある保険は終身保険タイプ(保障期間が一生涯)と養老保険タイプ(保障期間が一定期間)の2種類に分かれますが、多くの場合は養老保険タイプの方が返戻率は高い場合がほとんどです。検討する際には、価格が変動する要因や保険の種類も合わせて確認するようにしましょう。保険の担当者の説明を聞いて理解・納得ができない場合には、別の方法での積立を考えた方が良いでしょう。外貨建の運用は保険だけでなく、積立預金やMMF、投資信託等の商品もあるため、ご自身やご家族に適したものを選ぶと良いでしょう。 5.つみたてNISAはいつでも現金化できますつみたてNISAは2018年から始まった、成人が1年あたり40万円までの金融庁が指定した投資信託(2023年4月7日時点で225種類)を最長20年間、非課税で積立ができる制度です。積立の目的は子どもの教育費の準備に限らず、定期預金や保険と異なり、当初から満期が決まっているものではないため時価での評価とはなりますが、いつでも換金ができます。通常の運用や預金の場合は収益や利息に対し20.315%掛かる所得税・住民税が、この制度を使うと0になることが主なメリットです。その一方で元本保証はなく、選択肢が多いため自分で投資対象を組み合わせる必要がある点がデメリットです。4.の外貨建保険や変額保険と同様に価格変動によって受け取れる金額も上下しますが、投資信託には保険の機能(保険の対象者が亡くなった場合に死亡保険金が家族に支払われる機能)がなく、そのコストがないため、同じ内容の運用であれば、つみたてNISAで投資信託を運用した方が将来手にする金額は多くなります。逆に投資信託は選択肢が多いため、ご自身で判断ができない場合や勧められた内容が理解できない場合には、見送ることも必要と思います。ご自身で勉強をしたり、証券会社・銀行等の担当者やファイナンシャルプランナーなどに適切なアドバイスを受けたりして、上手に活用すれば、毎月積み立てた金額より多くの金額を受け取る可能性が上がるので、まずは最低限の金額(証券会社によっては500円~1000円の場合も)から始めてみることも一つの選択肢と思います。 なお、2024年からはNISA制度が変更となり、1年あたり投資上限が120万円(合計最大1800万円)に上がり、非課税期間も無制限となるため、さらに利用しやすくなる予定です。 どの積立を選ぶにしても、一長一短ですべてにおいて優れている積立方法はありません。そのため、複数の組み合わせができる場合は、最初は手間もかかりますが、バランスの取れた積立をすることができます。例えば、予算が月3万円ある場合には、1万円をつみたてNISAで投資信託を積み立て、1万円を学資保険、1万円を積立定期預金にすれば、受け取る金額の収益を期待しつつ、3分の2は満期まで継続すれば元本も確保できます。元本の確保を優先するか、受け取る金額の増加を優先するか、ご自身やご家族の経験や考え方に基づいてご判断いただければと思います。積立方法が決まらない場合は、生活口座と別の口座に毎月貯めるだけでも将来の貯蓄額は変わります。支出を減らし、収入を増やした分を貯めるためにも確実な貯まる仕組みを使うこと検討してみましょう。※なお、本記事は、特定の運用商品・保険商品を推奨するものではありません。価格変動のある外貨建保険、変額保険、投資信託等の運用商品の購入は、ご自身の責任・判断に基づいて実行してください。 監修者・著者:ファイナンシャルプランナー 大野高志

2023年04月14日

車を駐車することは、人によっては難しいもの。左右に車がとまっている場合、ぶつけないよう気を付けながら駐車するため、ある程度の運転技術が求められるのです。毎日車を利用しているという、うま助(@umasukekun)さんは、駐車の技術が上がったといいます。「都内の狭小戸建て住宅に住んでいる」と説明するうま助さん。駐車場は決して広いとはいいがたいでしょう。その駐車場で車庫入れをした結果、ある意味『神業』を披露したような光景になっています!私はね、毎日毎日このハイパー車庫入れをキめているので、ちょっとの事じゃ動じなくなったんですよ。 #都内狭小戸建 pic.twitter.com/O103JMyJzk — うま助 (@umasukekun) March 31, 2023 駐車場が狭いため、壁と車の距離がギリギリの位置でとめる必要があるのです!格納したサイドミラーと壁の距離がほとんどなく、ピッタリと駐車できているのが分かります。駐車が苦手な人にとっては、見るだけでヒヤヒヤすることでしょう。車庫入れの様子を、うま助さんが動画で撮影した様子がこちら。なんかツイートが少し伸びてたので帰宅のタイミングで車庫入れの動画撮ってみました。こんな感じでやるんですよ。どう?簡単でしょ? pic.twitter.com/vQKJN1N16R — うま助 (@umasukekun) April 1, 2023 速度を緩めながら、慎重に駐車していますね!うま助さんの駐車技術に、「自分には無理だ」「駐車の神様!」といったコメントが続出。この駐車技術があれば、どこでもとめられるでしょう![文・構成/grape編集部]

2023年04月02日

『住宅産業大予測』とは『住宅産業大予測』は工務店の応援紙「新建ハウジング」が、工務店を中心とする地域の住宅産業の目線に特化して翌年の住宅市場と住宅産業について解説する人気シリーズの書籍です。新建ハウジング発行人の三浦祐成が住宅産業市場を占いながら、工務店が何に留意し、どう動くべきか主観に基づき提言。住宅業界に関わる人に業界の市場や現状などを把握する実用書として、ぜひご活用ください。■目指すは「チェンジリーダー」コロナショックやウッドショック、資材ショック、エネルギーショック、円安ショック…と住宅産業だけでなく社会全体が立て続けに大きなショックに襲われている変革期のいま。2023年は、住宅産業そして工務店にも、こうした変化を機会として捉え、次のマーケット・次のステージ・次のビジネスモデルに果敢に挑む「チェンジリーダー」としての思考・行動が求められます。また2023年の最大の変化はデフレからインフレへのシフト。住宅産業にとってのインパクトは、選別的ではあっても住宅が「資産価値」をもつ時代が来ることです。脱炭素・気候危機・サステナブルや、ウェルビーイングなど、本書では重要なキーワードとともに解説。来年の課題と機会を整理し、経営と家づくりをアップデートするためのコンパス(羅針盤)としてお役立てください。■Contentsイントロダクション[巻頭言]GO NEXT 変えよう!ニッポンの家づくりサステナビリティーファースト/グローカル/〇〇産業化/ウェルビーイング住宅/建築と不動産の一体提案/脱・新築注文住宅/リプレイス/工務店経営の「型」/工務店・住宅業界の人気業種化/大工の未来/住宅DXの推進/メタバース・デジタルツイン/新しい受注方法/新しい収益化手法/あるべき住宅金融/住宅政策/プラットフォーム化住宅業界の変化2023住宅市場/資材ショック&住宅価格/工務店/ハウスメーカー/ウェルビーイング(幸福)住宅/省エネ基準適合義務化/断熱上位等級/4号特例縮小/住宅関連施策/住宅DX社会・経済の変化2023個人消費/日本経済/金利、不動産価格/脱炭素/ライフスタイル/2024年問題/リスキリング/インボイス制度/倒産増加/Web3.0、メタバースデータで読む|5つのネクストマーケット戸建中古住宅市場/性能向上改修市場、太陽光発電市場、エコ賃貸市場、セミオーダー住宅市場小説で学ぶ工務店経営「知命」■書誌情報書名:住宅産業大予測2023判型: A4156 ページ定価: 2200円(税込)ISBN:978-4-86527-128-7C2452発行:新建新聞社/新建ハウジング発行:2022年12月Amazon予約承り中です。Amazonはこちらから : ※10冊以上のご注文で割引対応いたします。くわしくは、新建ハウジングWEBで新建ハウジングDIGITALはこちらから : 詳細はこちら プレスリリース提供元:NEWSCAST

2022年12月12日

子育て世代に向けて親子で楽しめる、ぬりえコンテストを開催住宅業界紙「北海道住宅通信」を発行する北海道住宅通信社(本社:北海道札幌市)は、自社で運営する自宅モデルハウス見学サービス「イエコネ」主催でぬりえコンテストを2022年9月25日~2022年10月31日の期間で開催。その結果を発表しましたのでお知らせいたします。ぬりえコンテスト概要ページ: ■ぬりえコンテスト開催の背景マイホームを検討している多くは子育て世代です。子どもが小学生になる前にマイホームを購入しようと考える方は少なくないです。親子で楽しめるぬりえを提供して思い出になるようなイベント・キャンペーンになってもらえたら、いずれマイホームを検討する際に「イエコネ」を思い出して利用していただけたらという思いがあります。また、応募方法をInstagramの投稿とすることで、SNSの活性化とお子さまがぬったぬりえが写真に残るという点も考慮しています。instagram投稿 : ■ぬりえコンテストの概要コンテスト応募方法はかんたん。街中で配布されたチラシやサイト上のPDFデータを印刷して、ぬりえを楽しむ。あとは、イエコネ公式Instagramをフォローとハッシュタグ 「イエコネぬりえコンテスト」をつけてぬりえの写真を投稿するだけです。ハッシュタグの合計数は11月1日時点で113件に及びます。たくさんのご応募をいただき、反響に手応えを感じています。(当社としては正直ここまでの応募があるとは思っていませんでした…。)イエコネ公式Instagramアカウント: ■ぬりえコンテストの結果金賞を受賞した作品画像は見事金賞を受賞した作品です。幼稚園から配られて元気いっぱいにぬってくれました。(審査基準は公開しておりません)結果発表はイエコネ公式Instagramの投稿にていたしました。入賞した方、そうでない方からも反響をいただき楽しんでいただけたと考えております。今回の景品には金〜銅賞にはサーティワンアイスクリームギフト券、イエコネ賞にはミスタードーナツギフト券をご用意しました。次回以降も親子で楽しんでいただける企画・景品を検討中です。■イエコネについて2022年4月に北海道札幌市周辺エリアでスタート。「失敗しない家づくり」をテーマにこれから家を建てるユーザーに向けて、実際の住宅の購入方法や住み始めての住み心地など従来のモデルハウス見学ではわからない体験を提供しています。住宅メーカーとしても過去に施工したお客様の自宅をモデルハウスとして、イエコネに登録することで新しい集客の窓口になります。また、モデルハウスの維持費やイベント開催費を削減し住宅購入者へ還元できる仕組みを構築できます。※イエコネは「令和二年度第三次補正中小企業等事業再構築促進補助金」採択事業です。■会社概要商号:株式会社 北海道住宅通信社代表者:代表取締役友村 太郎本店所在地:札幌本社北海道札幌市中央区北3条西7丁目5番地1 道庁西ビル3階設立:1977年(昭和52年)4月資本金:1,000万円主な事業内容:「北海道住宅通信」の編集・発行、「イエコネ」の運営本社URL: イエコネURL: 詳細はこちら プレスリリース提供元:NEWSCAST

2022年11月18日

この春、娘が小学校に入学し、忙しいながらも充実した日々を送る働くママA子さん。仕事も暮らしもうまく回せているつもりだったけれど、以前は家計管理に “とあるお悩み” を抱えていたのだそう。いまはネットでなんでも買えるし、クレジットカードや電子マネー、現金…と支払い方法も多様化してなにかと便利な時代。忙しいからこそ、隙間時間をうまく使ってかしこく買い物をしているけれど、一方で「いくらでもお金を使えるような気になって使いすぎたり、支払い方法が増えて家計管理が複雑になったりしていた」とA子さん。何に使ったのかわからない使途不明な現金もあって。ちゃんと家計管理をして、無理なく貯蓄するにはどうしたらいいんだろう…といつも悩んでいました。でも、いまは変われたんです! きっかけは約2年前。どうにか家計管理のストレスを減らしたいと夜な夜なネットを検索していたある日。「デビットカードが貯蓄率アップにつながる」という記事を発見!「もしかして私にぴったり!?」と早速「Visaデビット」を申し込んで使い始めると、みるみるうちに家計管理やお金の使い方に変化が現れたそうです。ここまで変わった!Visaデビットでスマートな暮らし現金払いをデビットカード払いにすることで、「意外な無駄に気がついた」と話すA子さん。とくに大きな変化は2つあったそうです。 1. 無駄遣いが減り、貯蓄習慣が身についた!娘の学校や習いごとの支払いは現金だったので、常にある程度の金額の現金が手元にあり、以前は現金払いも多かったというA子さん。 現金は本当に必要な分だけを引き出すようにして、支払い方法はできる限りVisaデビットに変更したら、“何に使ったんだっけ?”という使途不明のお金がなくなったと言います。デビットカードは口座直結なので、使ったら即引き落とされて残高に反映。口座残高や利用履歴はスマホからいつでもチェックできるので、かんたんに“家計の見える化”ができるんです。Visaデビットなら、スマホで利用履歴や口座残高をすぐに確認できるし、お金を使っている実感もあるから、使い過ぎに気づけるんです。自然と無駄遣いが減り、貯蓄習慣が身につきました! 2. ATMでの引き出しの手間と手数料の無駄が減った!デビットカードは、店頭でもネットショッピングでも現金感覚で便利に使えます。現金を引き出すためにATMに行く回数自体が減るので、ATMに並ぶ「時間」と「手数料」を節約できて、買い物も時短に。以前はお財布が小銭でパンパンだったので、支払い時にもたついてしまうこともあったのですが、デビットカードを使い始めてからは小銭もたまらず、支払いもサッと済ませられるようになりました。 慌てて時間外のATMに並んだり、無駄な手数料がかかることもなくなり、すっきりスマートな支払いができています。毎日のことなので、小さなストレスでもなくなると本当にうれしいですね 「家計の見える化」で「思わぬ無駄」が見えてくる!デビットカード、必要最低限の現金、クレジットカード、電子マネーをうまく使い分けて、いまはスマートな家計管理ができているというA子さん。 「デビットカードを使わなかったら、使途不明の現金もなくならなかったと思うし、お金の使い方を見直すことはなかったかも…。お金を何に使ったかがわかると、無駄も見えて自然に節約しようと思えます。貯まる習慣が身についてきたと感じますね。 いま思うと頻繁にATMへ行く手間や手数料も無駄でしたね。必要以上の現金をもたないと財布もすっきりして気持ちがいいし、買い物も時短になるし、何よりちゃんと家計管理ができているという安心感は思った以上に大きいです。時間のないママがデビットカードを使わない手はないと思いますよ!」(A子さん) Visaデビットなら、家計簿をつけなくてもシンプルに家計管理ができ、無駄を省いてスマートな暮らしを実現できます。利用のたびに利用通知のメールが届くので、不正利用にもすぐに気づけて、毎日の暮らしのなかで安心・安全に使えます。【まとめ】 \ 子育てママにうれしい! Visaデビットの魅力 /1. 家計が見える化、現金の無駄遣いが減る=貯蓄習慣が身につく!現金払いをデビットカード払いに切り替えるだけで、“家計の見える化”が実現。口座直結で使ったらすぐ引き落とされ、預金残高や利用履歴はスマホのアプリから一目瞭然。自然と無駄遣いが減り、貯蓄習慣が身につきます。利用限度額を設定すれば、より計画的にお金を使えて安心!2. ATMでの現金引き出し頻度減=無駄な手間と手数料を削減!Visaのマークがあるお店なら使えるので、ATMで現金を引き出す際の手数料や時間も削減できます。現金を使わないから小銭も増えず、お財布もすっきり&支払いもスピーディ!Visaデビットは、スーパーやドラッグストア、レストラン、ファーストフード店、カフェ、コンビニ、本屋さん、さらにネットショッピングまで、日々の買い物で便利に使えます。 店頭やレジにVisaのタッチ決済対応マークがあれば、タッチ決済(非接触決済)もOK。支払いがスピーディです。 Visaデビットでシンプル&スマートな暮らし無理なく、無駄のない貯蓄習慣を新しい暮らし方や働き方が定着しつつあるいま、本当に必要なものにお金を使って、シンプルかつ豊かに日々を過ごしていきたいもの。家の中がギスギスするのは避けたいけれど、無理なく無駄使いを減らして、できるだけ貯金もしていきたいですよね。時間に追われる子育て中のママやパパには、A子さんのようなデビットカードによるシンプルな家計管理がおすすめ。現金引き出し時のATMの利用手数料をはじめ、いままで見逃してきた家計の無駄が見えるので、自然に使いすぎが減り、貯蓄習慣が身につきます。 お金が貯まっていることを実感できれば、本当に必要なものにお金を使うことへの罪悪感もなくなるはず。デビットカードを活用した新しいお金の習慣で、お金を無駄に使いすぎていないという「安心感」やスマートに家計管理できている「心地よさ」を体感してみませんか。 \口座からそのままお買い物/Visaデビットカードをチェック! Visaデビットでシンプル家計管理!貯蓄習慣を身につけようVisaデビットは、銀行口座から即時で支払われるカードです。口座残高以上の金額は使えず、限度額も設定可能。スマホアプリで預金残高と支払い履歴がいつでも見られるので、お金の動きをシンプルに管理できます。▼ポイントも付くので現金よりお得スマートな家計管理をして貯蓄習慣を身につけたい子育てママにぴったりです。※利用特典は発行会社によって異なります。詳しい条件等については、発行会社にご確認ください ▼Visaのマークがあるお店なら現金感覚で使える!タッチ決済対応マークがあれば、ワンタッチで支払い完了。使うたびに利用通知が届くので安心・安全に使えます。不正利用や紛失、盗難のモニタリングは24時間365日対応です。発行銀行の口座をお持ちの15歳以上の方なら、審査なしで申し込めます。※発行会社によって異なります。詳しい条件等については、発行会社にご確認ください \口座からそのままお買い物/Visaデビットカードをチェック! [PR] ビザ・ワールドワイド イラスト:ちょっ子 文:古屋江美子※本記事に登場する人物とストーリーは、商品特長をお伝えする目的で作られたフィクションとなります

2022年06月30日

子育て中のママは、朝から晩まで時間に追われる日々。ギリギリの状態で回していると、毎日の買い物や家計管理も負担に感じますよね。たとえば、日々の“支払い”も、こんな風に慌ただしく過ぎてしまうことも……。▼「スーパーでの買い物もひと苦労…」小さな子どもが一緒だと、スーパーの買い物すら大仕事。レジで子どもに話しかけられたり、財布の中に貯まった小銭を出そうとして、支払いもモタモタ…。▼「急いで現金を引き出さなくちゃ…」習い事の集金日に財布をのぞいて「現金がない!」と大慌て。ATMの列に並びながら、習い事に間に合うかヤキモキ。さらにATMの時間外手数料の高さを見て自己嫌悪…。余裕がない日々では、お金の管理は後回しになりがち。月末、貯まったレシートを見返してみると、品目がなく何に使ったか思い出せない支出もチラホラ…。「贅沢はしていないのになぜかお金が残っていない」と感じるママも少なくないようです。これから物価も上がっていくし、子どもの成長につれて必要な教育費も増えます。もっとスマートに家計を回して、貯蓄もしたいけれど、家計簿をしっかりつける時間や心の余裕はゼロ…。何か簡単な方法があれば知りたい!...と思っているママは多いのではないでしょうか。まずは毎日の「現金払い」から見直そう!子育てママの悩みの解決には、身近なママ友の行動が参考になることも。ママ友と一緒に外出したカネヨさんの例をご紹介しましょう。▼カネヨがママ友・ビザ子とファミレスに行った時のこと…ねえ、「デビットカード」ってそんなに便利なの?!実はムダ使いを防ぎたくて、思い切ってVisaのデビットカードを導入したの。デビットカードの利用者って貯蓄率も高いんだって! 家計管理もラクになったし、超おすすめだよ~。ママ友・ビザ子さんが利用する「デビットカード」とは、支払いと同時に銀行口座から引き落としされるカードのこと。口座の残高以上は使えないので使いすぎを防げます。実際に「キャッシュレス決済と現金利用に関する調査」(※)によると、デビットカードを一番多く使うと答えたユーザーと、現金ユーザーでは、貯蓄習慣の有無に11%もの差があることがわかっています。※ビザ・ワールドワイドが2021年12月17~20日に全国20~60代男女800人を対象に実施したインターネット調査Visaデビットは、使うとすぐに銀行口座から引き落としされて、口座残高が減るから、“お金を使った”という実感もわいて自然と無駄使いが減るんだよね~。何に使ったのかもわかるし。なるほど~~~!! ムリなく貯蓄習慣が身につくのはいいね!家計管理が難しいのは、お金の出入りの把握が煩雑だから。クレジットカードや電子マネーの支払額、手持ちの現金、預金残高…などをすべて正確に把握するのはなかなか大変です。でもVisaデビットなら、お金の流れがシンプルだから家計管理が簡単!口座残高と利用履歴はいつでもスマホで確認できるし、自分で月づきの利用限度額も設定できるから、使いすぎる心配もないよ。わたし、日々の買い物はシンプルな現金派だけど、小銭でお財布がパンパン…。デビットカードなら現金と同じ感覚で使えて、小銭も増えないから便利だよ。しかもVisaマークがあるお店で使えるの。Visaデビットは、スーパーやドラッグストア、レストラン、ファーストフード店やカフェ、コンビニ、本屋さんなど、ネットショッピングを含め日々の買い物に使えます。 店頭やレジにVisaのタッチ決済対応マークがあれば、タッチ決済(非接触決済)もでき、支払いがスピーディ。子連れの買い物時、レジでもたついて後ろの人の視線が気になる…なんてこともなくなります。Visaデビットは現金のように使うだけ。月に何度もATMで現金をおろす必要がなくなり、時短と手数料の節約にもなります。でもうち、習い事の月謝や学校の集金は現金なんだよね。私は毎月必要な分だけあらかじめ計算して引き出しておいて、あとはVisaデビットで支払ってる。余計な現金を持っていないとムダ使いも減るんだよね。たしかにお財布の中の現金っていつの間にか消えて、いつどこで使ったのか思い出せないかも…。Visaデビットならお金の管理が本当に簡単&完璧よ!【まとめ】 \ 子育てママにうれしい! Visaデビット3つの魅力 /1. 現金感覚で使えてATMでの現金引き出しが不要にVisaマークがあるお店で現金感覚で使えるので、手持ちの現金が足りなくなるたびに行っていた、ATMでの現金引き出しが不要に。ATMの手数料や列に並ぶ時間を削減。小銭が増えず、お財布もすっきり!2. 家計を見える化し、スマートに管理預金残高や支出履歴がスマホのアプリで一目瞭然。利用限度額を設定すれば、使いすぎを防ぎながら、計画的にお金を使えます。3. タッチ決済で支払いがスピーディタッチ決済なら、カードをタッチするだけでOK。サインや暗証番号の入力もいらず* 、支払いがワンタッチで終わります。*一定金額を超えるお支払いは、カードを挿し暗証番号を入力するか、サインが必要となりますいまこそ見直してみよう無理なく「お金が貯まる」暮らし方新しい暮らし方や働き方へと社会が変化しつつある今は、暮らしや家計を見直す絶好のタイミング。忙しいからこそ、家計管理はシンプルかつスマートに、そして子どもたちの未来のために貯蓄習慣も身につけていきたいですよね。Visaデビットなら毎日の支払いを、わざわざ現金を引き出すことなく、口座から支払いまでをそのままデジタルで完結できるので、スマートな家計管理が実現。自動的に家計の見える化にも繋がります。お金の支払い方法がシンプルになるので、支出の無駄も見えて、本当に必要なものだけにお金を使えるように。忙しくてもちゃんと貯蓄していきたいママにこそ、Visaデビットのシンプルな家計管理がおすすめなんです。 \口座からそのままお買い物/Visaデビットカードをチェック! Visaデビットでシンプル家計管理!貯蓄習慣を身につけようVisaデビットは、銀行口座から即時で支払われるカードです。口座残高以上の金額は使えず、限度額も設定可能。スマホアプリで預金残高と支払履歴がいつでも見られるので、お金の動きをシンプルに管理できます。▼ポイントも付くので現金よりお得スマートな家計管理をして貯蓄習慣を身につけたい子育てママにぴったりです。※利用特典は発行会社によって異なります。詳しい条件等については、発行会社にご確認ください ▼Visaのマークがあるお店ならどこでも現金感覚で使える!Visaのタッチ決済対応マークがあれば、ワンタッチで支払い完了。紛失や盗難、不正利用のモニタリングは24時間365日対応なので安心。15歳以上なら審査なしで申し込めます。※発行会社によって異なります。詳しい条件等については、発行会社にご確認ください \口座からそのままお買い物/Visaデビットカードをチェック! [PR] ビザ・ワールドワイド イラスト:ちょっ子 文:古屋江美子※本記事に登場する人物とストーリーは、商品特長をお伝えする目的で作られたフィクションとなります

2022年05月31日

アメリカでゴミの収集作業をしていた男性が見つけたものが、人々に衝撃を与えています。デイヴ・カールソンさんは、オハイオ州コロンバスでゴミの収集作業員をしています。いつものように仕事をしていたデイヴさんが、ある集合住宅のゴミを集めるために立ち寄った時のことです。彼は、ゴミを入れる大きなコンテナの中で、何かが動いているのに気が付きます。そして次の瞬間、デイヴさんは目を疑いました。なぜなら…コンテナの中で子犬がゴミに埋もれて、もがいていたからです。Going Above & Beyond ServiceLast week one of our Division of Refuse operators Dave Carlson from our Georgesville Road station was servicing dumpsters in an apartment complex on the East Side and noticed a puppy in the dumpster struggling to get out from under the trash. pic.twitter.com/nfgfzxjkan — Columbus Dept. of Public Service (@ColumbusDPS) April 21, 2022 子犬は必死にゴミの中から這い出ようとしていました。それを見たデイヴさんは、すぐに上司のローガン・ジークさんに連絡。ローガンさんは急いで現場に駆けつけ、コンテナの中に入り、ゴミの山から子犬を助け出しました。彼らはひとまず安全な場所へ子犬を保護し、地元の動物保護シェルターに助けを求めました。シェルターのスタッフが迎えに来るまでの間、デイヴさんたちは子犬に水や食べ物をあげて待っていたそうです。ゴミ箱の中にいた子犬に優しい家族が海外メディア『WSYX ABC 60』によると、子犬は生後6か月ほどで、足に軽いケガをしていたものの、元気でした。早速、子犬の里親を募集しようとしたところ、ちょうどシェルターを訪れたブランドン・ドーソンさんが、子犬に一目ぼれ。デュークと名付けられた子犬は、ブランドンさん夫婦の家族になりました!デュークが見つかった経緯について、話を聞いたブランドンさんは「この犬は健康で長生きする可能性が十分にあるのに、誰かがそれを奪うなんて、残酷で間違っている」と語っています。こんなに愛らしい子犬をゴミ箱の中に放棄するなんて、なぜそんなひどいことができるのでしょう。アメリカではゴミ収集車がコンテナの中身を確認せずに荷台に投げ入れることも多いため、デュークが発見されたのは不幸中の幸いでした。九死に一生を得たデュークが、ブランドンさんたちと幸せに生きていくことを願うばかりです。[文・構成/grape編集部]

2022年04月30日

貯蓄や投資などを活用しているマネー上級者も、決して生まれた時からやりくり上手だったわけではありません。ここでは、自分らしいお金との付き合い方を見つけ、SNSやYouTubeで発信しているIT企業勤務・miiさんに、そのきっかけを伺いました。社会人4年目で貯蓄700万円。月1.5万円の節約レシピも人気。miiさん(IT企業勤務)@mimii_room(Instagram)26歳。Instagram「ひとりぐらしで楽しく節約貯金」で自炊レシピや節約メソッドを投稿中。著書『20代からはじめる お金が貯まる暮らしかた』『20代から身につけたい お金が貯まる自炊ぐせ』(共にKADOKAWA)。一人暮らしの不安から家計簿をつけ始めました。インスタのフォロワー34万人超、節約術と自炊にまつわる2冊の本を出版しているmiiさん。社会人4年目の彼女が節約するようになったきっかけは、就職を機に始めた一人暮らし。「就職して配属先が発表され、東京で一人暮らしをすることが決まった時に、すごく不安を感じたんです。家賃や光熱費、食費も全部自分で払わなきゃいけないけど、実家で暮らしている間は家族に頼っていたことも多かったので。でも、何から始めていいかわからないから、とりあえず家計簿かなって」いまやmiiさんを参考に家計簿を始める人も多いけれど、実は挫折したことも。「始めてから半年くらいで、続かなくなってしまったんです。今でこそカラフルなペンを使ったり、道具を揃え楽しんでいますが、最初は黒一色で書き込んでいたりして。でも、しばらくつけないでいると、お金の流れが不透明なことにまた不安を感じるようになり、再開。続けるための工夫として、この頃にインスタでの発信も始めました」一人暮らしの不安からスタートした家計簿。やりくりはうまくいき、1年が経つ頃には180万円の貯金に成功。ただ、具体的な額を目標に貯金したのではなく、家計簿を参考にやりくりしていった結果だったそう。身の丈に合った暮らしに幸せを感じるんです。「身の丈に合った暮らしが幸せだと感じる私の性格もあるかもしれないです(笑)。いくら貯めれば安心、っていう額はわからないし、人によっても違う。私は、一人暮らしを始めて家計簿をつけるようになって、お給料だけで十分に暮らしていけることがわかって安心できたし、それ以上必要ないのかもと思えたんです。欲しいものと必要なものは違うんだなとも気づいて。必要最低限なものに満たされた空間で暮らせていると、気持ちも満たされたように感じます」自分に合った暮らしを続けているmiiさんが大切にしている言葉がある。「お金は目的じゃなくて手段なんだ、という考え方を大事にしています。貯めるっていうことだけにこだわりすぎると、せっかく貯められてもうまく使えなかったり。自分が幸せに暮らすための手段として、節約や貯金があるのかなって。私自身、家計簿をつけ始めたことで、生活にどれくらいお金が必要で、これぐらいのお給料があれば貯金もできて…っていうことがわかったので、今もし全財産を失っても、同じように貯められるという自信がついたんです。具体的な目標額はないですが、これからも身の丈に合った範囲で生活しながら、自分の好きな人や、大切な人と穏やかに暮らしたい。今まで通り現金貯金しながら、ちょっとずつ投資の割合を増やして、何かあった時のためのお金を着実に増やしたいな、と思っているところです」著書の印税の使い方にも、miiさんらしさが感じられる。「私自身はお給料で十分に暮らしていけているし、本で入ってくるお金に関しては私だけの力で得られたものではないなと感じているんです。自分のお金とは別に貯めていて、家族と相談しながら、寄付や社会貢献に活かしたいなと考えています」miiさんのお金遍歴小学生時代…父親のすすめで手作りのお小遣い帳をつけていた。いま考えると、家計簿をつける習慣の基礎になっていたかもしれないそう。大学生時代…学費を自分で支払っていたため、アルバイトはしていたものの、思うように貯金できない学生生活を送る。社会人1年目…勤務地が東京になり、上京して一人暮らしをスタート。家計管理の不安から家計簿をつけ始めたことで、節約も貯金もスムーズに。現在…貯蓄額は700万円に。現金が占める比率が高いので、投資の割合を徐々に増やしながらも、堅実な生活を継続中。今後の目標・大切な人と穏やかに暮らしたい・資産における投資の割合を増やすmiiさんと一緒に貯金を頑張るファンも多い。出版のきっかけにもなったInstagramの投稿。簡単に作れて節約効果もバッチリのオリジナルレシピが人気のほか、こまめに貯金額も公表している。コメント欄には、miiさんと同じように貯金を頑張るファンからの質問や報告がずらり。孤独な戦いになりがちな貯金も、miiさんのインスタを見ながらなら頑張れる!※『anan』2022年4月27日号より。(by anan編集部)

2022年04月20日

「『貯蓄できないのは、収入が少ないからだ』という人がいますが、それはただの言い訳です。貯蓄をするのに、収入の多い、少ないは関係ありません」そう語るのはマネーコンサルタントの頼藤太希さん。人は時間やお金を、あればあるだけ使ってしまう−−これを「パーキンソンの法則」という。収入が多くてもあるだけ使ってしまえば貯蓄できないが、いっぽうで、収入が少なくてもうまくやりくりし、貯蓄を増やす人もいる。貯蓄とは、自分の収入を少し取り分けて、それを積み上げていくこと。そのための適切な方法をとれば、どんな額の収入の人でもお金を貯められるという。「貯蓄のために、まず大切なのは自分の収入に応じた予算決めです。たとえば遊興費。際限なく使っていたらお金は貯まりませんが、ゼロにするのは苦しいでしょう。だから、予算を決めるのです。予算とはその範囲内なら自由に使ってよいもの。ですから予算を守っていれば、買い物のたびに『買ってもいいのか』と悩んだり、買ってから『使いすぎてしまった』と後悔したりすることもありません。節約というプレッシャーからも解放されますよ」(頼藤さん・以下同)支出はともかく、貯蓄も予算化するのだろうか。「もちろんです。貯蓄は収入の2割を目標にしてください」貯蓄は世帯単位で考える家庭が多いが、妻自身の収入からも2割貯蓄を目指すとよいという。「たとえばおもな稼ぎ手が夫で、その収入に余裕があれば、妻の収入は全額貯蓄することもできるでしょう。いっぽう、妻の収入から食費や子どもの教育費など家計を補てんしている場合には、それはちょっと難しい。ですが、それでも貯蓄なんて無理だとあきらめるのではなく、できる範囲で貯蓄の予算を決めることが、お金を貯めるためのはじめの一歩なのです」■「節約」と「運用」で100万円の貯蓄を目指そう貯蓄のために節約は欠かせないが、お金を貯めるには、ほかにどんな手段があるのだろうか。「お金を貯めるというのは、言い換えれば、お金を増やすということ。その手段は、『節約する』『収入を増やす』『運用でお金に働いてもらう』の3つです。収入を増やすのは簡単ではないので、現実的には節約と運用でしょうか。ただ節約も運用も手あたり次第に取り組めばよいというものではなく、収入の多寡によって取り入れるべき“正解”があります。そのことを理解したうえで、まずは100万円を目標にお金を貯めていきましょう」収入によって1年で貯まる人もいれば5年がかりになる人もいるが、100万円というのはけっして手の届かない金額ではない。まずは貯蓄の目標として、100万円という明確な金額を設定し、予算決めをすることが、お金を貯めるためのモチベーションの維持にもつながるのだ。■無駄な出費を抑えるには“主婦の目線”が有効それではここから、お金を貯めるための“正解”を頼藤さんに細かく教えてもらおう。「まずは収入の多寡にかかわらず言えることですが、入ってきたお金を使い『残ったら貯蓄する』では、貯蓄は進みません。冒頭にあったパーキンソンの法則のとおり、人間というのは、お金があったらあっただけ使ってしまうもの。ですから、貯蓄は給料日の直後に別口座に移すなど『先取り貯蓄』が鉄則です。先取りした貯蓄は“なかったもの”として、貯蓄後に残ったお金が使える限度額。逆に言えば、この範囲なら使い切っても大丈夫です」先に貯蓄を済ませているから、もう残さなくてよい。そう考えると、意外と気楽かも。ただ、節約を心掛けているつもりでも、「いつの間にかお金が減っている」ということがある。「その原因は『ラテマネー』かもしれません。これは、カフェ代やコンビニコーヒーのような小さな支出のことで、積み重なると大きな出費になります。金額が小さいので意識から抜け落ちがちですが、使途不明金として家計を圧迫する原因になることも。こうした出費を抑えるのは、日ごろの買い物を担当していることが多い、女性の腕の見せどころかもしれません」また、スーパーなどでは10円、20円の価格差に敏感なのに、デパートや行楽地などでは金銭感覚が狂ってしまうことも。「デパートや旅先などでは、せっかく来たのだから、と余計な買い物をしがちです。いつもの家計とは別の財布から払う感覚になるのでしょうが、実際は同じ財布からの出費です。こうした『せっかく買い』をコントロールするにも、やはり日ごろの家計をあずかる主婦の目線が有効だと思います」年収1,000万円以上でも貯蓄ゼロの世帯が約10%あるという(’20年・金融広報中央委員会)。「貯蓄に収入は関係ない」。頼藤さんのこの言葉をもう一度心に刻み、来年こそ「100万円貯める」ための第一歩を踏み出そう!

2022年01月01日

東急百貨店(以下、当社)は、シニア住宅にお住まいの方々に新たなお買い物体験を提供する「東急百貨店 本店 コンシェルジュによるシニア住宅向けリモート接客サービス」(以下、当サービス)を、2021年12月より株式会社東急イーライフデザインが運営するシニア住宅「グランクレール」を皮切りに開始します。当サービスは、「百貨店ならではの上質な商品を住宅内でも購入したい」「気軽に買い物の楽しさを味わいたい」という入居者の声に応え、住宅内の多目的ホールと東急百貨店 本店のコンシェルジュサロンをオンラインでつなぎ、コンシェルジュの目利き力を生かした上質な商品を提案するものです。事前のヒアリングを踏まえ、入居者のライフスタイルやトレンド、季節感を加味し、コンシェルジュが本店内から商品をセレクトし、使い方や着こなし方などを丁寧に説明します。個別の接客ではなく複数の方の参加が可能なため、入居者はイベントとして気軽に参加することが可能です。当社は、当サービスを通じて更なる楽しく豊かな暮らしを提供し、シニア住宅の価値向上に貢献することを目指します。■「東急百貨店 本店 コンシェルジュによるシニア住宅向けリモート接客サービス」の特徴住宅内の多目的ホールと東急百貨店本店のコンシェルジュサロンをオンラインでつなぐリモート接客 事前のヒアリングを踏まえ、入居者のライフスタイルやトレンド、季節感を加味しコンシェルジュが本店内からセレクトした商品を提案 コンシェルジュが使い方や着こなし方などを丁寧に説明 複数の入居者が参加可能 要望に合わせて個別のリモート接客にも対応 臨場感のある大型ディスプレイ(55インチ)※を使用 “あたかも同じ空間にいるような”自然なコミュニケーションを可能とするソニーのテレプレゼンス システム「窓」を試験導入今後もデジタル技術を活用しさまざまなライフスタイルに合わせてお買い物方法の多様化を図り、お客さまの利便性向上を図ります。【グランクレールにおける実施内容】■タイトル:「東急百貨店 本店 コンシェルジュによるオンラインお買い物体験会」■日時:12月9日(木) 14 時~ 16 時15 分■会場:グランクレール 世田谷中町 シニアレジデンス■紹介商品(予定):屋内での装いを華やかにする羽織もの、お部屋で楽しめるワインや惣菜【グランクレールについて】グランクレールは、心地よい上質な暮らしと日々の健康をサポートし、これからの人生を安心して暮らしていただくシニアのための住まいです。東急沿線を中心に、自立での生活を提供する「シニア住宅」と介護や見守りが必要な方の「介護住宅」全16住宅を展開、「私らしさをいつまでも」をステートメントに、株式会社東急イーライフデザインが運営しております。グランクレール: ホームクレール: 【「グランクレール 世田谷中町」について】【ソニーのテレプレゼンス システム「窓」について】ソニーのテレプレゼンス システム「窓」は映像・音声・インタラクション技術を凝縮した高品質で等身大(55インチ)の大型縦型ディスプレイのデバイスで、つなぎたい場所にそれぞれ設置することで2か所にいる方がまるで窓越しに会っているような臨場感のある遠隔コミュニケーションを実現します。 詳細はこちら プレスリリース提供元:@Press

2021年12月07日

独身のころは会社で財形貯蓄をして残りは好きなだけお金を使って過ごしていました。好きな洋服を買い、年に1~2回は国内、海外旅行を満喫。お金について学ぶこともなく、貯金さえしていればいいと思っていました。しかし、結婚後、出産、子育てと怒涛の日々を過ごし、子育てが落ち着いてきたころ、将来のお金のことを夫と話しました。この先、必要となるお金の多さにやっと気付き、本気でお金について学び、見直しをした私の体験談です。教育資金こんなにかかるなんてナメていた夫と将来のお金のことについて話したとき、夫が卒業した国立大学で学費などがいくらかかったかを聞き、その金額に驚いて開いた口がふさがりませんでした。なんと学費が約250万円、ひとり暮らしの家賃が約220万円もかかったそうなのです。1人の子どもの大学進学までに準備する教育資金は、教育関連のサイトによると一般的に300万~500万円。わが家は子ども2人なので600万~1,000万円必要になるようです。そしてニュースにもなっている老後2,000万円問題……。今の生活では貯まる気がしません。銀行で定期的に貯蓄はしていますが、超低金利時代でいくらも利子が付かず、増えない状況です。このままだと子どもたちを大学へ進学させる資金や老後の資金を用意できるのかと不安になりました。これではまずいと思った私は、ヒントを求めてネットで調べ、ある人にたどり着きました。YouTubeなどでも活躍中の両@リベ大学長さんです。高校在学中に企業され、今は「日本一自由な会社」の社長をされているとのこと。早速YouTubeを視聴したら、お金のことなどわかりやすく説明されていました。私は学長の動画でお金の勉強を始めました。お金の勉強をしてこなかったことを大反省動画視聴はとても勉強になりましたが、勉強することから離れていた私は1度見たくらいでは頭に入らず、理解ができないこともしばしば。老いのせいなのでしょうか、早いテンポの説明についていけていないのです。とても勉強になる動画なのに、困ったことになりました。しかしとても良いタイミングで、学長さんが朝日新聞出版から『本当の自由を手に入れるお金の大学』を出版。私はすぐさまその本を購入し、改めて勉強し始めました。経済的自由(生活費より資産所得が多い状態)を目指すには、生活費を減らす、資産所得を増やすこと。そうなるために貯める、稼ぐ、増やす、守る、使う、この5つの力をつけていくことが大切になるそうです。そのほかにも、株の投資やiDeCo(確定拠出年金)、生活費の見直しなどに関する書籍も読み、学び続けました。私はいろいろな本を読んで、自分がお金を貯める仕組みなどをまったく理解せず過ごしてきたこと、勉強してこなかったことを反省しました。保険をなんとなく払い続け、高いと思いながらもスマホ代を比較検討してきませんでした。ですが、私はすぐにわが家のお金の流れを夫も巻き込みながら見直していくことにしました。学んだら即実行、7つのお金の見直し私はまずはすぐできる、以下の7つのことから見直しました。1.スマホの通信費を見直す。大手キャリアから格安スマホへ変更し、月々約7,000円の節約。2.電力会社の見直し。何社か気になるところを調べて乗り換え、月々約1,000円の節約。3.たくさん加入していた保険会社の見直し。内容が重なっている保険は解約し、月々約10,000円の節約。4.住宅ローンの見直し。金利が上がる前に乗り換え、月々約10,000円の節約。5.火災保険の見直し。家を建てるときにすすめられるまま加入していた保険を乗り換え、年約30,000円の節約。6.iDeCo(確定拠出型年金)の見直し。株の勉強をして投資先を変更。マイナスに転じていた年金がプラスに好転中。7.たくさん持っていたクレジットカードも2社に集約し、ほかは解約。年会費約年3,000円の節約。お金の見直しは、正直なところ解約や乗り換えなどの手続きがとても面倒で大変でした。でも、この大変な作業を乗り越えたおかげで、年間35万円の無駄な支出を減らすことができました。iDeCoも投資先を勉強して設定したので、元金から5万円プラスになりました。まとめまだまだ現在もお金の見直しを続けています。節約できたお金で次は子どもたちの将来のためにジュニアNISAを始めること、老後のために積み立てNISAを始めようと計画中です。わが家の場合、手元にお金があると使いたくなってしまうので、iDeCoやNISAのように毎月引き落とされたほうが着実に貯まっています。※記事の内容は公開当時の情報であり、現在と異なる場合があります。記事の内容は個人の感想です。★関連記事:子どもがいない私たち、お墓と持ち家は将来どうするべきなの?【体験談】★関連記事:子どもの手が離れ出すころ。50歳でペットを飼うために知っておきたい3つのこと【体験談】★夫が急死でお気楽生活が一変!節約と収入源…今後の人生を考えた【体験談】著者/Pたろー(43歳)間もなく40代後半へ。根っからのミーハー心で、これから迎える更年期もポジティブに過ごしたい。

2021年11月03日

住宅購入のためにお金を貯めたいと思ったら、家計の見直しを行うことが大切です。「家は大きな買い物です。住宅ローンの支払いで困らないためには、ローンを組む前に家計診断をすることが大切。しかし、間違った方法では満足に結果がでないこともあります」と話すのは、FP2級の資格を持つ海田幹子さん。今回は実例を挙げながら、家計のNGポイントと改善ポイントについて解説してもらいました。■ 手取り年収420万円!夫婦+子ども1人の3人家族の家計をチェック今回は、以下の家族の家計を例に解説します。家庭情報家族構成夫(35歳・会社員)、妻(34歳・専業主婦)、子ども(7歳・小学生)現在の住まい賃貸マンション世帯年収420万円(手取り)現在の貯蓄80万円家計状況毎月の収支が赤字になる。そのため、ボーナスから補てんしながら家計をやりくりしている。赤字家計を改善し、住宅購入のための貯蓄を増やしたい。月間収入(手取り)夫給与30万円児童手当1万円合計31万円月間支出家賃9万円食費7万円光熱費2万円教育費2万3000円通信費2万5000円家族の小遣い3万5000円交際費・娯楽費2万円保険料1万5000円雑費2万5000円合計32万3000円ボーナス・年間手取り(手取り)ボーナス60万円合計60万円貯蓄・運用普通預金30万円定期預金50万円合計80万円この家計をもとに見直すべきポイントをみていきましょう。■ 家計見直しPOINT1.通信費・光熱費を削減するこの家庭の家計を見たとき、「食費がちょっと高くない?」「赤字なんだから、交際・娯楽を減らせばいいのに」そんな風に思った人はいませんか?食費、娯楽費、交際費は、がまんさえすればカットできるので、家計のスリム化という意味では理にかなっています。しかし、家族の不満や生活のうるおい、健康面から考えて、いちばんに取り掛かるのはおすすめしません。家計のスリム化を図るなら、まず固定費から行うのがセオリー。この家庭の場合でいえば、とくに通信費からでしょう。通信費2万5000円となると、ドコモ・ソフトバンク・auといった大手キャリアの利用が考えられます。また、スマホプランを長く変えていなかったり、いくつも動画サブスクに入っていたりという可能性も。大手キャリアから夫婦で格安SIMに乗り換えれば、毎月1万円以上の通信費削減も可能。キャリアメールが利用できなくなるといったデメリットもありますが、大手キャリアと見劣りなく使え、プランもシンプル。ムダを省いた最適なプランの選択を行うことで、より通信費を節約することができます。あわせてあまり利用していない動画サービスなどの不要なサービスも見直しましょう。「手続きがめんどくさそう…」というイメージもあるかもしれませんが、通信費は一度見直すことで節約効果が持続します!固定費削減に直結するので、まずは通信費から見直すことをおすすめします。また、次に見直したいのが光熱費。電気会社やガス会社も選べる時代となったので、会社やプランの切り替えで簡単に光熱費を下げられる可能性が!コンセントをこまめに抜くなどの地道な努力もいいですが、会社やプランの変更を検討してみるといいでしょう。住んでいるエリアで光熱費の節約額を比較できる「エネチェンジ」といったサイトもあるので、上手に活用してみては。■ 家計見直しPOINT2.ボーナスや児童手当は生活費にあてないこの家族の家計では、毎月の赤字の補填をボーナスで行っています。会社員のボーナスがいつなくなるかわからないこの時代、月々の支出にボーナスをあてるのはおすすめしません。また、児童手当も収入に含めていますが、児童手当はすべて貯蓄すると約200万円にもなります。生活費にあてずに、子どもの教育費として貯めておくのが理想でしょう。赤字ということは、家計にムダが潜んでいるか、気づかないうちに身の丈に合わない贅沢をしているということです。月々の収入内でできること・できないことを見極め、やりくりできるよう努力してみましょう。■ 家計見直しPOINT3.手軽にはじめられる家計簿アプリをつけてみる前述したとおり、うまくやりくりするためには月々の収支をきちんと把握することが大切。そのため、家計簿をつけてお金の流れを掴むことは有効です。しかし、今まで家計簿をつけていなかった人がいきなり細かい家計簿をつけようとしても長続きしないことが多いはず。そこで紹介したいのが、初めての家計簿にもぴったりなスマホの家計簿アプリです。中でも筆者がおすすめするのは「Zaimu」という家計簿アプリ。シンプルなうえ、手間をカットできる機能が盛りだくさんなので、初心者さんにも使いやすいです。手入力・レシート撮影の2種類の入力方法が可能、銀行口座やクレジットカードとヒモづけできる、収支をわかりやすくグラフ化して表示、など、魅力的な機能が満載。もちろんほかにもさまざまな家計簿アプリがあるので、それぞれのアプリのポイントを整理して使いやすいものを選びましょう。例えば、クレジットカードの利用が多い人は、クレジットカードの利用履歴がそのまま家計簿に反映されるものを選ぶと、イチから記入する手間が省けてラクに家計簿がつけられます。■ 見直しで赤字家計から脱却!軽減した支出分はマイホームの頭金に今回紹介した見直しポイント3つを取り入れることで、こちらの家庭の家計は以下のように改善。月間収入(手取り)夫給与30万円児童手当1万円合計31万円月間支出家賃9万円食費6万円光熱費1万5000円教育費2万3000円通信費1万3000円家族の小遣い3万5000円交際費・娯楽費2万円保険料1万5000円雑費2万円合計29万1000円ボーナス・年間手取り(手取り)ボーナス60万円合計60万円貯蓄・運用普通預金30万円定期預金50万円合計80万円固定費である通信費と光熱費の削減とともに、家計簿の導入により食費や雑費のムダをカットしながら、以前よりも3万2000円支出を減らした計算です。毎月の余剰とボーナスはマイホームの購入のための貯蓄に。年間22万8000円を貯蓄に回せるので、ボーナスと合わせて80万円程度を貯蓄できる見込みです。5年で400万円ほど貯めれば、マイホーム取得時の頭金として使えます。もちろん、貯蓄のすべてを頭金として使ってしまう訳にはいきませんが、頭金を少しでも多く用意できた方が、住宅ローンの返済もラクになります。また、現在専業主婦の妻も働き、世帯収入自体をアップさせることも効果的。より貯蓄に回せる金額が増え、頭金の貯蓄スピードを上げることができます。また、住宅ローンを組んだあとは、教育費も増加していきます。今後必要になってくる教育費を貯めることにもつながるため、妻の再就職も検討してみるといいでしょう。今回は、事例を挙げて家計の見直しポイントを紹介しました。固定費の見直しや家計簿アプリの導入など、みなさんの家計にも取り入れられる部分はぜひ参考にしてみてください。●教えてくれた人/海田幹子ファイナンシャルプランナー2級の資格を持つwebライター。ライフプランニングや住宅ローン、資産運用などお金にまつわる内容を多数執筆。私生活では2児の母。わかりやすくてためになる記事を執筆画像/PIXTA(2、3、4枚目)

2021年08月17日

住宅ロ-ン選びには、情報収集が欠かせません。まず押さえておきたいのが、住宅ロ-ンの種類。また、「不動産会社」や「銀行」「ネット専業銀行」などの住宅ロ-ンの相談窓口も要チェックです。複数の金融機関の金利や事務手数料、保証料などをしっかり比較検討しましょう。ファイナンシャルプランナー・畠中雅子さんのアドバイスを交えながら、説明していきます。■ 選択肢の多い住宅ロ-ン。金利だけじゃなく、サ-ビスにも注目を住宅ロ-ンには様々な選択肢がありますが、なかでも畠中さんがおすすめするのは住信SBIネット銀行とイオン銀行。住信SBIネット銀行の住宅ロ-ンはがん(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎の8疾病のほか、様々な病気やケガが保障の対象となる「全疾病保障」がついていて、保険料は銀行側が負担。「住信SBIネット銀行はほかのネット銀行に比べると、住宅ロ-ンでは後発組ですが、サ-ビスも充実しているし、金利も比較的低いのでメリットが大きいでしょう」一方、イオン銀行の住宅ロ-ンは、イオンでの買い物が毎日5%割引になるという特典が。「郊外に住んでいてよくイオンで買い物をする人にはメリットが大きいですね」民間融資(銀行など)大手銀行や信託銀行、地方銀行などが借入先となる民間融資。「人」に対する融資で安定した職業や収入、借金の有無などが審査の対象に。金利タイプの種類が豊富で、手数料や保険などの条件は金融機関によって異なります。フラット35民間金融機関と住宅金融支援機構が提携して提供。最長35年間の全期間固定型金利タイプの住宅ロ-ン。原則として「住宅」に対して行う融資であり、比較的収入が少ない人でも返済負担率をクリアできれば利用できるのがメリットです。公的融資財形融資と自治体融資がある。財形融資は、住宅金融支援機構や雇用・能力開発機構などが、一般財形貯蓄・財形住宅貯蓄・財形年金貯蓄のいずれかをしている会社員、公務員を対象に融資をします。一方、自治体による融資は、都道府県や市町村が独自の融資制度を実施(実施していない自治体も)。■ 住宅ロ-ンについて相談する3つの窓口住宅ロ-ンを組む場合、不動産会社が提携している金融機関を紹介されるケ-スが多いが、比較検討のために利用している銀行に相談したり、インタ-ネットで調べてみたりするなど、自分でも動いてみるのがおすすめ。1. 不動産会社金融機関と提携し、住宅ロ-ンを用意しているケ-スが多々あります。メリット…調べる手間がかからないデメリット…比較検討できず、選択肢が狭まる2. 銀行金利タイプも様々で、比較検討しやすいのが特徴。対面で相談できる安心感もあります。メリット…納得がいくまで相談できるデメリット…銀行に出向く必要があるので面倒3. ネット銀行審査から申し込みまでネットで完結。手数料が安いケ-スも多い。メリット…手数料や金利が低いプランが充実デメリット…審査のハ-ドルが高め■ 工事費を自己資金でまかなうのが難しい場合は「つなぎ融資」を利用注文住宅の工事代金の支払い方法は、ハウスメーカーや工務店と結ぶ請負契約書に「着工時・上棟時・引き渡し時の3回に分けて代金を支払う」というように定められています。しかし、住宅ロ-ンは住居が完成するまで融資が実行されません。このとき工事費を自己資金でまかなうのが難しい場合に活用されるのが、「つなぎ融資」です。つなぎ融資は、請負契約を結んだあと、住宅ローンの申し込みをするのと同時に申し込みを行うことになります。そして住宅ローンの承認が下りたら、請負契約書にもとづいて金融機関からつなぎ資金が用意され、支払いを行います。ちなみにこのつなぎ融資は、住宅の引き渡し時、住宅ローンが実行された段階で一括返済されます。●教えてくれた人/畠中雅子さんファイナンシャルプランナ-。連載、講演、セミナ-など幅広く活躍。複数の不動産を所有し、住宅ロ-ンのアドバイスも得意とする画像/PIXTA(1枚目)

2021年05月24日

住宅取得の負担を減らすために、様々な制度が用意されています。例えば「住宅ロ-ン減税」や「すまい給付金」といったものがそれ。さらに各自治体が独自に用意している助成金も見逃せません。ここでは、そうした制度と助成金の基礎知識を学びましょう。ファイナンシャルプランナー・畠中雅子さんのアドバイスを交えながら、説明していきます。■ 着工前に申請するのがルール。事前に関連各所で確認をこうした制度を利用するにあたって注意したいことがあります。「助成金の多くは『着工前に申請手続きを行う』のがル-ルです。つまり、条件に合致していても、手続きをしないまま着工してしまうと、完成後にもらえたはずの助成金をもらいそこねてしまうことも」痛恨のミスを減らすために、おすすめなのは、住んでいる地区の役所に行き、「どんな助成金がありますか」と尋ねてみることだそう。助成金の種類は、同居・近居に対する支援や省エネ住宅に対するものなど様々。期間限定で展開されているものも多く、役所のホ-ムペ-ジだけでは見つけられないこともあるため、「転ばぬ先の問い合わせ」が重要です。■ 「住宅ロ-ン減税」は最大400万円超の税金が戻ってくる制度住宅ロ-ンを借り入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度。これが、「住宅ロ-ン減税」というものです。「毎年末の住宅ロ-ン残高の1%」が10年間と、建物価額の2%を3年で割った金額を上限に3年間延長して住宅ロ-ン控除を受けることができます。床面積の条件が、従来の50㎡から40㎡に緩和されたのも朗報。ポイント毎年の住宅ロ-ン残高の1%など13年間、所得税から控除所得税で控除しきれない分は住民税からも一部控除住宅ロ-ンの借り入れを行う個人単位で申請住宅ロ-ン減税の控除額のイメ-ジ (控除期間が10年間の場合)(出典)国土交通省「住宅ロ-ン減税制度の概要」※2022年末までに入居した場合は、住宅ロ-ン控除の適用年数が13年に拡充されている。■ 「すまい給付金」は収入に応じて最大50万円もらえる制度消費税率引き上げによる住宅取得者の負担を緩和するために創設された制度です。住宅ロ-ン減税の拡充による負担軽減効果が十分に及ばない収入層に対して、住宅ロ-ン減税とあわせて消費税率引き上げによる負担の軽減を図るものとして登場しました(住宅ロ-ン減税は、支払っている所得税等から控除する仕組みであるため、収入が低いほどその効果が小さくなる)。収入によって給付額が変わる仕組みとなっています。ポイント消費税引き上げによる負担を軽減するため現金を給付令和3年12月まで実施すまい給付金を受け取るためには、給付申請書を作成し、確認書類を添付して申請することが必要給付基礎額※収入額の目安は扶養対象となる家族が1人(専業主婦、16歳以上の子どもなど)の場合をモデルに試算した結果です。消費税率10%時収入額の目安450万円以下450万円超525万円以下525万円超600万円以下600万円超675万円以下675万円超775万円以下給付基礎額50万円40万円30万円20万円10万円■ 自治体が行う、住まいにまつわる助成金若い世代の応援や移住者支援などを目的として、様々な自治体が、住まいにまつわる支援制度を用意しています。住宅建築補助、定住促進奨励金、あるいはリフォーム支援などがそれ。ここでは、知らないと損する自治体支援制度のほんの一例をご紹介。自分のお目当てのエリアやその周辺についても、ぜひ調べてみましょう。支援が充実している自治体なら、たとえ第一候補でなかったとしても、いっそう魅力的な生活の場所に見えてくることも。居住先は、自治体の提供するサービスとセットで検討を。千葉県南房総市「住宅取得奨励金交付制度」定住促進及び地域経済の活性化を図ることを目的に、市内において新築住宅を建設または購入した子育て世帯及び若年者に対し、奨励金を交付する住宅取得奨励金交付制度を実施しています。助成金額は最大で200万円。岐阜県岐阜市「まちなか居住支援事業」岐阜市の中心市街地において、自ら居住する住宅を建設又は取得するために金融機関と住宅ローンを契約した人に対し、建設費又は購入費の一部を助成します。助成金額は最大で80万円。新潟県新発田市「住宅取得補助金」市外からの転入者を対象に、一定地域における住宅の建築及び取得費の一部補助を行います。助成金額は最大で80万円。兵庫県南あわじ市「マイホーム取得事業補助金」島外から転入する個人が居住を目的として、新築または新築住宅の購入で200万円、空き家バンク利用で中古住宅を購入で100万円助成。さらに中学生以下の子どもがいる場合は、1人につき30万円の助成。山口県長門市「長門市三世代同居住宅支援事業補助金」市内で新たに三世代同居を始められる世帯(小学生以下の者を含む世帯)で、三世代同居対応のための住宅取得または既存住宅の増改築等を行う人が対象。補助対象工事等に要する費用(消費税及び地方消費税を除く)の2分の1以内を補助する(ただし、限度額あり)。※各自治体の助成金は内容が変更になることがあります。また予算額に達した場合、募集を終了する場合があります●教えてくれた人/畠中雅子さんファイナンシャルプランナ-。連載、講演、セミナ-など幅広く活躍。複数の不動産を所有し、住宅ロ-ンのアドバイスも得意とするイラスト/カツヤマケイコ

2021年05月19日

日本人の春の楽しみの1つ、お花見。昼間に見る桜も美しいものですが、夜桜もまた趣きがあり美しいものです。フォトグラファーの、三谷ユカリ(@mitsuyuka_lp)さんが香川県の住宅街で撮影した、夜桜をご紹介します。「まるで異世界のよう」「不思議な色気を感じる…」といったコメントが寄せられ、反響を呼んだ幻想的な3枚がこちらです。香川の住宅街にある夜桜が幻想的すぎました。 pic.twitter.com/vGJuyvJkta — 三谷ユカリ (@mitsuyuka_lp) April 3, 2021 水面に映る満開の桜。色とりどりの提灯に照らされた花が、夜空に浮かび見る人の心をつかんで離しません。水路を囲むようにして咲く様子は、桜のトンネルのようですね。住宅街の中にある景色とは思えない、美しい夜桜にこのような声が上がっています。・美しい…。夢の中みたい。・住宅街にこんな美しい景色があるなんて!・きれいすぎて、絵かと思いました。もしもこんな景色を見ながら家路につくことができたら、疲れも吹き飛んでしまうことしょう。[文・構成/grape編集部]

2021年04月05日

マイホームを検討中の人、自宅をリフォームしようと考えている人に知ってほしいのがゼロエネルギー住宅(ZEH)です。「エネルギーを創りながら、省エネルギー&優れた断熱性能で、光熱費の収支がゼロになる住宅のこと。建てたあとも家計に重くのしかかる光熱費を大幅に軽減するためにおすすめです。補助金もあるんですよ」と話すのは、FP2級の資格を持つ海田幹子さん。ゼロエネルギー住宅と補助金について教えてもらいました。■ ゼロエネルギー住宅で年間の光熱費収支はプラスに!?「ZEH(ゼッチ)」とは、「ネット・ゼロ・エネルギー・ハウス」の頭文字を取ったもので、「ゼロエネルギー住宅」などと呼ばれています。「高断熱」「省エネ」「エネルギー創造」の3つを備え、年間のエネルギー収支をゼロにすることを目標とした住宅です。ゼロエネルギー住宅の魅力は、なんといっても光熱費が安くなること。高断熱を使うことで熱や冷気を逃さず、高性能設備で省エネを実現。また、太陽光発電などの再生可能エネルギー創造により、エネルギー収支をゼロに近づけます。また、余ったエネルギーは売電し収入を得ることが可能です。経済産業省が発表した「ZEHの普及促進に向けた政策動向と平成31年度の関連予算案」によると、年間の平均エネルギー収支は4万2461円のプラスです。冬は太陽光による発電量が減り、暖房などでエネルギーを使う機会が多いためマイナスですが、3月~11月のエネルギー収支はプラスになっています。住んでいる地域や立地によってエネルギー収支は変わりますが、年間でみるとゼロエネルギー住宅はおおむね“ゼロエネルギー”で生活できるといえるのではないでしょうか。■ ゼロエネルギー住宅には補助金制度がある!2021年度の補助金についてはまだ発表されていないので、2020年度の補助金制度を確認してみましょう。補助金を受け取れる人って?ゼロエネルギー住宅には補助金が受け取れる場合があります。補助金をもらえる対象の人は以下になります。ゼロエネルギー住宅を新築する人所有している住宅をゼロエネルギー住宅に改修する人建売されているゼロエネルギー住宅を購入する人補助金の種類は3種類!性能ごとに金額が違うZEHZEH+ZEH+R性能要件ZEHロードマップのZEHの定義を満たすZEHの定義を満たした上で、さらに省エネ基準から25%以上の一次エネルギー消費量削減再生可能エネルギーの自家消費拡大措置の導入ZEH+の条件に追加して、停電時の主たる居室での電源を確保「蓄電システム」「停電自立型燃料電池」などのうち1つ以上を導入補助金60万円105万円115万円公募方法先着方法事前枠付与方式先着方法ZEHの補助金は3種類あり、住宅の性能によって補助金が変わります。また、公募方法はどの補助金を申請するかによって違い、先着方法と事前枠付与方式があります。補助金は、全員無条件で受け取れるわけではないということを覚えておきましょう。また、先進的再エネ熱等導入支援事業の一貫で、ZEHとZEH+の住宅を対象に、地中熱ヒートポンプ・システムやPVTシステムなどを導入すると、最大90万円の補助金がもらえます。補助金申請のスケジュール2020年度の補助金制度は、ZEHは5月、7月、8月、11月開始の4つの公募がありました。ZEH+は6月と9月の二次公募、ZEH+Rは5月の一次公募のみと、補助金の公募時期も公募回数も補助金の種類によって異なります。きちんと申請できるように、2021年度の補助金制度が公表されたらすぐに申請時期をチェックしましょう。自治体の補助金制度もチェックを!国の補助金とは別に、自治体によっては独自の補助金制度を設けているところもあります。今住んでいる都道府県、市町村に問い合わせてみてください。もし、お住まいの自治体が実施していれば、合わせて受け取れる可能性があります。■ コロナ禍で新設!グリーン住宅ポイント制度もチェックゼロエネルギー住宅に対する補助金ではないですが、新型コロナウイルス拡大によって落ち込んだ経済を回復させるべく「グリーン住宅ポイント制度」が新設されました。住宅購入やリフォームで条件を満たせばポイントが付与され、獲得したポイントは、「新たな日常」や「環境」、「子育て支援、働き方改革」などに資する商品や、「新たな日常」および「防災」に対応した追加工事に使うことができます。グリーン住宅ポイント制度は、2020年12月15日~2021年10月31日までに契約を締結した住宅が対象です。ゼロエネルギー住宅(ZEH)は、高性能・高断熱な住宅でエネルギーを創りながら、エネルギー収支ゼロを目指しています。余ったエネルギーを売電することで、年間単位でみると光熱費がかからないどころか、収入になっている例も数多くあります。光熱費を抑えられる家に住みたい人は、ゼロエネルギー住宅を検討してみてはいかがでしょうか。●教えてくれた人/海田幹子ファイナンシャルプランナー2級の資格を持つwebライター。ライフプランニングや住宅ローン、資産運用などお金にまつわる内容を多数執筆。私生活では2児の母。わかりやすくてためになる記事を心がけている画像/PIXTA(1~3枚目)

2021年03月04日

少しでも住宅ローンの負担を減らそうと思えば、気になるのが金利。その金利だけを見るとネット銀行はとても魅力的です。しかし、ネット銀行だと近くに店舗がなく、不安に感じる人もいると思います。そこで今回は、FP2級の資格を持つ山村希美さんにネット銀行の特徴や各社の金利・サービスの違いについて教えてもらいました。■ ネット銀行ならいつでもどこでも手続きが完結!ネット銀行は、通常の都市銀行や地方銀行のように店舗を設置していません。インターネットや電話を介して取引を行うので、通常の銀行に比べると店舗運営のコストがかからないのです。コストを下げた分顧客に還元する仕組みをとっているので、都市銀行や地方銀行に比べて金利を低く設定できたり、繰り上げ返済に手数料をかけない銀行もあったりします。またネット銀行であれば、インターネットを使って手続きできるので、銀行の営業時間中に行く必要がありません。土日の仕事が休みのときに、自宅で手続きすることもできるのです。■ ネット銀行は審査が厳しい・期間が長いなどの側面も!自分のペースで手続きできるネット銀行は、住宅ローンなど借り入れ審査が厳しい傾向にあります。都市銀行や地方銀行などであれば、対面で資金繰りの背景や今後の見通しなどを相談することも可能。しかしネット銀行だと直接対面することはなく、オンライン上での手続きなので、審査OKのラインを超えるか超えないかの機械的なチェックになるからです。また、審査期間についてもネット銀行のほうが長めといわれています。店舗のある銀行であれば、なにか困ったことや相談したいときは店舗に行ったり担当者に問い合わせたりすれば解決するでしょう。しかしネット銀行だと、問い合わせに時間がかかったり、自分で調べたりすることが多くなることがあるので、その点は注意が必要です。■ つなぎ融資のあるネット銀行も!金利やサービス内容をチェック最後に、ネット銀行各社の住宅ローン金利やサービスの違いについてまとめてみました。今回比較するのは人気のネット銀行「住信SBIネット銀行」「auじぶん銀行」「ソニー銀行」「楽天銀行」の4つ。ネット銀行で住宅ローンを検討している人は、以下の表をぜひ参考にしてみてくださいね。■ネット銀行人気4行の住宅ローン金利とサービス比較金利特徴住信SBIネット銀行年0.44%~1.18%(2020.12.1時点)・金利上乗せなしで団信・全疾病保障付き・契約時もWEB申込みで完了・保証料0円・一部繰り上げ返済は1円からでき、手数料0円・他行口座から当社代表口座への資金移動手数料0円・収入印紙0円auじぶん銀行年0.41%~0.991%(2020.12.2時点)・auモバイル優遇割とじぶんでんき優遇割をセットにすると最大年0.1%金利引き下げ・5つの団信プランがあり、原則ネットで手続き完結・必要書類はネットからアップロードで提出・契約までWEB申込みで完了・一般団信・がん50%保障団信の保険料0円・保証料0円・一部繰り上げ返済手数料、資金移動手数料0円・収入印紙0円ソニー銀行年0.457%~0.650%(2020.12.2時点)・変動から固定への金利変更手数料0円・保証料0円・団信保険料0円・一部・完済とも繰り上げ返済手数料0円・他行口座から返済口座への資金移動0円・WEBでの契約の場合印紙代0円・つなぎ融資可能楽天銀行年0.537%~1.547%(2020.12.1時点)・団信保険料、50%保障がん・全疾病特約付き団信保険料0円・保証料0円・繰り上げ返済手数料0円・つなぎ融資可能・返済口座を楽天銀行口座にすると、年0.3%金利引き下げ・変動金利であれば、固定金利と変動金利の変更が何度でも可能・条件を満たせば楽天ポイントがもらえる可能性ありネット銀行は金利が低いのが魅力ですが、その他にも資金移動手数料0円、印紙代0円など魅力的な特徴がたくさんあります。「Aネット銀行にあってBネット銀行にはない」といったサービスも多々あるので、細かく内容をチェックして希望のサービスをチェックしてみてください。またネット銀行以外の都市銀行や、地方銀行と比べることも忘れないように。意外と「総合的に考えたら通常の銀行でもお得だった」という可能性もあるからです。人気のネット銀行をピックアップして住宅ローンの内容を比べただけでも、つなぎ融資や繰り上げ返済の手数料など、少しずつ違いがあります。日常的に利用している携帯会社やサイト、口座などがあれば、さらに金利引き下げやポイントがつくなどの特典もありますよ。ちなみに、注文住宅を検討している人は、つなぎ融資のあるソニー銀行や楽天銀行がおすすめです。またこの2社は、独自のハッピープログラムや優遇プログラムがあり、住宅ローンを契約すれば、各プログラムのステージがアップ。さまざまな面で優遇されます。総合的に見てもこの2社が魅力的といえるでしょう。ネット銀行で住宅ローンを検討する際は、金利に目を向けつつも総合的に自分にとって便利でメリットの大きいところを選んでみてくださいね。●教えてくれた人/山村希美さん大学卒業後証券会社に勤務し、在職中に2級ファイナンシャルプランナーを取得。結婚を機に退職し、出産後ライターとしてお金にまつわる記事や子育てに関する記事などを執筆中画像/PIXTA(2、3枚目)

2021年01月09日

住宅購入の際に多くの人が契約する住宅ローン。「ローンを早く完済したい!」と繰り上げ返済を検討している人は多いのではないでしょうか。しかしローン開始から10年間は住宅ローン控除の減税措置があるため、いつがベストなタイミングなのか気になるところです。今回は、FP2級の資格を持つ海田幹子さんに、繰り上げ返済のベストなタイミングについて教えてもらいました。■ 繰り上げ返済には「期間短縮型」と「返済額軽減型」の2種類がある住宅ローンの繰り上げ返済とは、月々支払っているローンとは別にまとまった金額を返すこと。基本的にいつでも行える繰り上げ返済ですが、手数料が必要な場合もあるのでこまめに行うことはあまりおすすめしません。繰り上げ返済の方法には「期間短縮型」と「返済額軽減型」の2種類があります。期間短縮型…月々の支払額はそのままで返済期間を短くする方法返済額軽減型…返済期間を変えずに月々の支払額を減らす方法このように、それぞれ目的が異なります。■ 2種類の繰り上げ返済…どっちで返済したほうがいいの?返済方法は目的で選ぶのがおすすめです。それぞれに適したケースを見てみましょう。定年後のローンの支払いに不安がある人は期間短縮型定年後の生活に不安がある人は、完済を早める期間短縮型がおすすめです。返済額軽減型に比べて利息の軽減効果が高いので、効率的に返済額を減らせます。「とにかく利息を減らしたい!」という人もこの方法で!収支に変動がある人なら返済額軽減型転職や子どもの教育費など、収支に変動がある場合は返済額軽減型を検討してみましょう。月々の支払いが軽くなれば、収入減や教育費の増額にも対応できますね。月々のローン支払いが負担になっている人にもおすすめです。■ 繰り上げ返済はどのタイミングがお得?返済シミュレーションでチェック一般的に、「繰り上げ返済は早くしたほうがお得」と言われていますが、住宅ローンを契約して10年間は住宅ローン減税があります。住宅ローン減税とは、住宅ローン残高の1%を支払っている税金から控除してくれる制度のこと。当然ながら、繰り上げ返済でローン残高が減ると、住宅ローン減税での税金控除額も減ってしまいます。では、どのタイミングで繰り上げ返済するとお得になるのか、期間短縮型で返済のシミュレーションをしてみましょう。繰り上げ返済を検討している人の住宅ローン借入金:3000万円返済期間:35年間/ボーナス払いなし返済方法:元利均等返済金利:全期間固定金利繰り上げ返済方法:期間短縮型 ●金利0.5%でローンを組んで5年後と住宅ローン控除終了後の11年後に繰り上げ返済した場合金利0.5%の場合繰り上げ返済なし5年後に300万円11年後に300万円支払利息の軽減額(1)0円約45万円約35万円住宅ローン控除額(2)約256万円約241万円約256万円(1)+(2)約256万円約286万円約291万円 ●金利1.0%でローンを組んで5年後と住宅ローン控除終了後の11年後に繰り上げ返済した場合金利1.0%の場合繰り上げ返済なし5年後に300万円11年後に300万円支払利息の軽減額(1)0円約97万円約74万円住宅ローン控除額(2)約259万円約244万円約259万円(1)+(2)約259万円約341万円約333万円●金利1.5%でローンを組んで5年後と住宅ローン控除終了後の11年後に繰り上げ返済した場合金利1.5%の場合繰り上げ返済なし5年後に300万円11年後に300万円支払利息の軽減額(1)0円約157万円約119万円住宅ローン控除額(2)約262万円約247万円約262万円(1)+(2)約262万円約404万円約381万円金利が「0.5%」「1.0%」「1.5%」の場合で、支払利息の軽減額(1)と住宅ローン控除額(2)を算出しました。(1)と(2)の合計金額が高いほど、利息や税金の支払いが少なくてすむためお得になります。この表から、金利0.5%の場合、「11年後に300万円」を繰り上げ返済する方法が一番お得という結果に。一方、金利1.0%と1.5%の場合は住宅ローン減税が適用中の「5年後に300万円」を繰り上げ返済するほうが総返済額が減ることが分かります。繰り上げ返済がお得になるかどうかは、金利がカギを握っています。金利が高いほど、住宅ローン控除期間中でも、できるだけ早い時期に繰り上げ返済をしたほうが軽減効果は高くなります。金利が1.0%より上か下かが目安になるでしょう。繰り上げ返済をするベストなタイミングは、金利によって異なることをご紹介しました。繰り上げ返済には返済期間を短くする「期間短縮型」と、月々の返済額を減らす「返済額軽減型」があり、それぞれ適するパターンが違うので、自分に合う方法を選択してくださいね。●教えてくれた人/海田幹子ファイナンシャルプランナー2級の資格を持つwebライター。ライフプランニングや住宅ローン、資産運用などお金にまつわる内容を多数執筆。私生活では2児の母。わかりやすくてためになる記事を心がけている

2020年12月29日

「毎月きちんと収入があるのに、なぜか気づいたら毎月お金を使い切ってしまう…」そんな貯蓄が苦手な方でも、知らず知らずに貯めることができる方法があります。今回は貯蓄を始めたい人におすすめの「積立預金」について解説します。貯蓄ができるようになるための一歩として、まずは貯蓄体質への改善を目指してみることから始めてみませんか?貯蓄できるようになる、体質改善の始め方お金が貯まらない人の特徴お金が貯まらない人の特徴として、「まず使いたいだけ使って、残ったら貯めようかな」というスタンスが挙げられます。元々無駄遣いをしない金銭感覚を持っている人であれば、このスタンスでも貯蓄は可能です。一方、元々計画的にお金を使うことが苦手な人ほど、こういった考え方では手元にお金が残りにくく、貯蓄が増えていかない傾向にあります。計画的にお金を使えるタイプかを検証上記いずれかのタイプの見分け方としては、子どものころのお年玉を思い出してください。お年玉を「いつか必要な時のために」と貯蓄する人は、計画的に使えるタイプです。反対に、もらったお年玉をお正月の間にすぐ使ってしまう人は、計画的にお金を使えない貯蓄下手な可能性があると考えられます。貯められない人は先取り貯蓄がおすすめ計画的に使えないタイプの人が貯蓄するなら、「先に貯めておいて残った分を使う」方法がよいでしょう。つまり、先取り貯蓄で貯める、というスタンスに切り替え、強制的に貯めていく仕組みを作ることが必要です。先取り貯蓄の方法給与天引きであれば、お金を「初めから無いもの」と思うことができるでしょう。同じように、給与が入ったらすぐ自動的にお金を別口座へ移動させましょう。このように先取りして貯蓄をすると、お金を「無いもの」として毎月過ごすしかなくなります。これまで自由に使えてきた金額から一定額が少なくなってしまいますが、だからこそ残りのお金を計画的に使うことができます。結果的に「余ったお金」が生まれて、新たな貯蓄ができるサイクルを作ることができるでしょう。このように、貯蓄体質に変わるためには、先取り貯蓄を始めるのがおすすめです。貯蓄体質の味方、「積立預金」とは?貯蓄ができない体質を改善できる先取り貯蓄の代表的な商品と言えば、積立預金です。この積立預金には、大きく分けると3つの種類があります。積立預金の3つの種類財形貯蓄社内預金銀行等の積立預金1. 財形貯蓄財形貯蓄は、給与天引きで指定した銀行に毎月貯めていく方法です。勤め先が制度に加入していれば利用することができます。金融機関に預金を預けるのですが、積立期間が3年以上(1年経過したら払い出すことは可能)と長く、これまでお金を貯められなかった人にはハードルがやや高いかもしれません。2. 社内預金社内預金も、勤め先に制度があれば給与天引きで利用できます。利息は金融機関より高めに設定されていますが、金融機関で運用するのではなく会社が預金を管理するため、倒産してしまうと元本が戻ってこないこともあり得ます。3. 銀行等の積立預金どなたでも利用できるのが、この銀行等の積立預金です。始める際もネットを通じて開設できるところが多く、銀行ごとに積立額や期間、金利などが異なります。次項から銀行の積立預金について詳しくお伝えします。銀行の積立預金の仕組み銀行の積立預金は、金融機関を決めて金額と期間などを設定すれば、毎月一定額が積立口座へ自動引き落としされるシステムです。もちろん、ボーナス時に追加額を設定することも可能で、まとまった資金があったときも貯めていくことができます。今はネットなどで申し込みが完結する金融機関が多く、わざわざ銀行に足を運ぶ必要がないので便利です。[adsense_middle]積立預金の賢い活用方法貯める目的から目標額と期間を決めるお金を貯めると決めれば、たくさん貯めたくなるものです。だからといって、初めから目標が高すぎると、そもそも貯めるのが苦手な人の場合は途中でイヤになってしまい、リタイアしてしまう可能性もあります。貯蓄を続けられるようにするためには、達成できそうな目的を具体的に決めて、目標額や期間を設定するのがおすすめです。具体的な目標設定の方法目標の設定の具体的な方法について、例を挙げてみましょう。例えば、1年後の結婚式のために100万円を貯めたいとします。この場合、83,334円×12月で目標を達成できます。「月々の負担が多めだな」と感じる場合には、ボーナス時に20万×2回を追加すれば、月々は5万になります。このように、無理のない金額と回数を設定するのが目標達成のポイントです。マイカーの購入なども具体的に見積もりを取ってみると、予算立てしやすくなります。目標額に達するように積立額を決めていく中で、購入時期をずらす・車種やオプションを変えるなど、目標の調整も考慮しながら積立額と期間を決めていくといいでしょう。目標が決められない場合は少額から始めてみる当面お金を使用するための目標がない場合、まずは1年などの短いスパンで少額から積立預金を始めてもいいでしょう。私も社会人になりたての頃に、毎月2万円を給与振り込み口座の銀行で積立預金していました。他に目標を設定して貯めていたものもあったので、積立預金は特に目標は設定しないまま続けました。その約3年後、積立額の70万円を使って新婚旅行で贅沢にスイートルームに泊まることができました。目標を決めていたわけではないものの、積立を続けて良かったと感じたものです。もし途中で貯められなくなったら?積立預金を続けるのが難しい場合、積立を途中で一時中止することも可能です。残高が不足している際も振替は中断されます。保険料のように翌月に併徴になることはなく、このような場合は手数料もかかりません。また、普通預金に残高が不足していると、クレジットカードなどの他の引き落としが滞ることがあります。積立預金をしている場合、積立預金の金額の90%を上限に、上限額(金融機関により異なる)まで自動融資が実行される金融機関があります。この場合の利息は定期預金の約定金利の+0.5%(変動金利)となり、緊急時に役立つこともあります。解約などで手数料はかかる?解約の際の手数料はかかりませんが、設定した期間外に中途解約になってしまうなどの場合、その時期によっては普通預金の金利が適用されることもあります。ペナルティなしに一部解約できるところもあるなど、それぞれ規約が異なりますので確認しておきましょう。いずれにしても、元本が割れることはありません。積立預金のメリット・デメリット積立預金のメリット普通預金より金利が高い手間いらずで、一度設定してしまえば放っておいても貯まる少額からスタート可能期日や積立額が自由に選べるオーダーメイドであること長期利用で複利(一年)効果が期待できる(ゆうちょ銀行は半年複利)積立預金のデメリット投資と比べると金利が低いつみたてNISAのように非課税制度がない積立預金と定期預金の違いとは?「同じ預金をするなら、定期預金の方が金利が高いのでは?」と思う方もいるでしょう。定期預金は、スーパー定期(300万まで)、スーパー定期300(300~1000万まで)、大口定期(1000万超)と、金額に応じて主に3つの種類があります。定期預金の考え方としては、まとまった金額が大きいほど、預け入れる期間が長いほど、金利は優遇されます。つまり、まとまった額を長期に預ける場合は金利が高くなり、より貯まりやすくなるのです。ですが、現在の低金利の状況では、メガバンクやネット銀行でも積立預金との差がない金融機関が多くなっています。以下で金融機関ごとの金利を確認してみましょう。[adsense_middle]定期預金との金利を比較適用金利は変動金利で、積立日の金利が適用されます。(上記金利は、2020年11月28日現在のものです)積立定期預金などとしている金融機関もあり、今は積立も定期と同様の金利であると考えてよいでしょう。ネット銀行の方が金利は高めですが、給与口座でない場合や目標期間が短い場合などは別途費用が生じることもありますので、手数料規約なども確認が必要です。積立預金に便利な口座の選び方積立預金をする場合は、給与振込口座の金融機関で積立を実施するのがおすすめです。給与が振り込まれたらすぐに引き落とされるため、うっかり使ってしまうことを防げます。もし複数の口座に収入がある場合は、金利や利便性を考慮して金融機関を選んでください。積立預金は銀行だけではなく、信用金庫や信用組合などでも扱っており、名称が定期積金となっている場合もあります。メインバンク以外の銀行でも手数料がかからずに送金できるなら、金利が高めなネット銀行もおすすめです。積立期間は何年まで可能?積立期間は下記のように、金融機関により異なります。あらかじめ目標期日を設定している場合、自動的に普通預金の口座へ送金されるため、手続き不要で引き出しが可能な銀行もあります。銀行別の積立額と回数の比較ボーナス時などは、積極的に増額してもいいでしょう。積立預金には特典がある場合も積立預金を行うことで、特典を受けられる場合があります。たとえば、三井住友銀行(適用には条件があります)では以下のような特典があります。一部ローンの繰り上げ返済手数料が無料リフォームローンの金利を年1%引き下げその他の地銀や信用金庫なども特典やキャンペーンを用意しているところがあるため、チェックしてみましょう。積立預金に関するまとめ貯蓄が苦手な方も、積立預金なら少額からコツコツ貯めることができるので、スタートしやすいのではないでしょうか。投資などのリターンの高い資産運用や非課税のものもありますが、余剰資金のない状態で投資を始めるのは少々危険な考え方です。まずは、貯めることができる体質改善から始め、少しずつ投資による資産運用も活用して貯蓄をしていきましょう。

2020年12月24日

タカス / PIXTA(ピクスタ)住宅購入を検討する際、重要な項目となるのが資金計画。住宅購入には多額の費用がかかり、購入後に発生する毎月のローンの支払い額が、その後の人生設計に大きな影響を及ぼすことも!そこで事前に行いたいのが、ライフプランシミュレーションです。今回はFP2級の資格を持つ山村希美さんに、ライフプランシミュレーションの基礎知識や方法について教えてもらいました。ここで解説するライフプランシミュレーションのExcelファイルは、記事下のボタンからダウンロードできます。ぜひお役立てください。■ ライフプランシミュレーションで今後必要となる出費を可視化しよう!kai / PIXTA(ピクスタ)ライフプランシミュレーションとは、現在の家計の状態を把握して、今後の人生のイベントや収入・支出の変化などを想定するもの。「5年後に海外旅行に行きたい」や「15年後に教育費が〇万円必要になる」など、今後必要となる大きな出費について考え、可視化できます。家計の状態を知ることで、「必要な資金をいつまでに貯蓄しないといけない」、「今のままの収支だと家計がマイナスになる」などの課題を把握できるでしょう。■ 家づくりとライフプランシミュレーションの関係bee / PIXTA(ピクスタ)住宅の購入には数千万円の資金が必要です。高額なため、ほとんどの人が住宅ローンを借り入れ、毎月決まった金額を返済していくことになるはずです。金融機関にもよりますが、一般的には返済期間は最長で35年。そのため、安定した収入と毎月返済していく資金力が必要です。また、無理のない返済計画を立てることも大切になってきます。現在の収入だけを見て住宅を購入すると、万が一病気で働けなくなった場合に、住宅ローンの返済が滞ってしまうこともあるでしょう。無理のない返済計画を立てるためには、事前に現状の収支を把握し、今後起こり得るライフイベントを想定することが重要です。それにより無理せず返済できるローンの総額が見えてきます。また、希望する住宅の購入にはどれくらいの頭金が必要なのかも分かるでしょう。■ Excelでも簡単につくれる!ライフプランシミュレーションそれでは、実際にどのようにライフプランシミュレーションを行っていくのでしょう。金融庁や銀行など金融機関のホームページには、簡単にライフプランシミュレーションができるサイトが開設されています。これらを活用してまずは簡易的に把握するのもよいでしょう。また、自分だけのオリジナルライフプランシミュレーションをつくり、具体的に想定するのもおすすめ。今回は、Excel(エクセル)で簡単につくれるオリジナルライフプランシミュレーション方法を紹介します。ここでは、夫32歳、妻30歳、結婚したばかりの夫婦を想定して行います。まずExcelを使って大枠を作成西暦20202021202220232024202520262027202820292030……年数現在1年後2年後3年後4年後5年後6年後7年後8年後9年後10年後……夫年齢3233343536373839404142妻年齢3031323334353637383940子ども①年齢00012345678子ども②年齢00000012345ライフイベント自分の収入妻の収入収入合計(A)基本生活費住宅費車両費教育費住宅ローン返済額そのほかの支出ライフイベント費支出合計(B)年間収支(A-B)貯金残高手書きでももちろん問題ありません。しかしExcelで作成しておけば、ライフプランに変更があった場合、簡単に修正や追加ができるメリットがあります。大枠となる部分の作成だけなので、Excelに慣れていない人でも比較的簡単につくれますよ。おもなものは、年数、ライフイベント、収支、貯金残高などです。作成した大枠にやりたいことやライフイベントを書き出す西暦20202021202220232024202520262027202820292030……年数現在1年後2年後3年後4年後5年後6年後7年後8年後9年後10年後……夫年齢3233343536373839404142妻年齢3031323334353637383940子ども①年齢00012345678子ども②年齢00000012345ライフイベント・第1子誕生・車購入国内旅行第2子誕生・第1子幼稚園入園・家購入・第1子小学校入学・第2子幼稚園入園自分の収入妻の収入収入合計(A)基本生活費住宅費車両費教育費住宅ローン返済額そのほかの支出ライフイベント費支出合計(B)年間収支(A-B)貯金残高シミュレーションなので、まずはどういった人生を歩みたいのか好きなように書き出しましょう。家族の生き方や考え方の把握にもつながります。収入・支出金額など具体的に数字を入れ、年間の収支を把握する西暦20202021202220232024202520262027202820292030……年数現在1年後2年後3年後4年後5年後6年後7年後8年後9年後10年後……夫年齢3233343536373839404142妻年齢3031323334353637383940子ども①年齢00012345678子ども②年齢00000012345ライフイベント・第1子誕生・車購入国内旅行第2子誕生・第1子幼稚園入園・家購入・第1子小学校入学・第2子幼稚園入園自分の収入妻の収入収入合計(A)基本生活費住宅費車両費教育費住宅ローン返済額11万8,000円11万8,000円11万8,000円11万8,000円11万8,000円……そのほかの支出頭金500万円ライフイベント費支出合計(B)年間収支(A-B)貯金残高書き出した内容を精査したら、Excelに入力していきましょう。具体的に数字を入れることで、「資金不足はないか」、「ライフイベントのために〇年後までに〇万円貯蓄しなければならない」などが見え、計画を修正すべきかの判断ができます。例えば夫が38歳のときに家を購入するとしましょう。頭金に500万円支出し、住宅ローンで3500万円借り入れます。銀行のホームページにある借り入れシミュレーションを使って簡単に紹介すると、3500万円の借り入れ(金利1.3%・返済期間30年)で、毎月の返済額は約11万8000円です。こういった具体的な数字を入力していくことで、どの年にいくら支出が増えるかなど、一目瞭然になります。ライフプランシミュレーションは、住宅購入のための資金計画に重要な役割を果たします。人生を豊かに過ごすための計画を俯瞰して見ることのできる便利なツールといえるでしょう。1回つくれば終わりではなく、考え方や収入の変化などが起きた際にはそのつど修正し、最新のものを作成するようにしてください。そうすることで、住宅ローン返済への影響を事前に把握できるはずです。●教えてくれた人/山村希美さん大学卒業後証券会社に勤務し、在職中に2級ファイナンシャルプランナーを取得。結婚を機に退職し、出産後ライターとしてお金にまつわる記事や子育てに関する記事などを執筆中ライフプランシミュレーションのExcelファイルをダウンロード

2020年11月23日