教育資金は保険で備える?ママのためのマネープラン

「子育ての教育資金はどれぐらい必要?」「うちの家計これで大丈夫?」といった、お金に関する漠然とした不安をかかえているママも多いのではないでしょうか。いざというときに慌てないための教育資金の備えについて、「ママのためのマネーセミナー」を主催しているファイナンシャルプランナー加藤貴司さん(ブロードマインド株式会社)に話を聞きました。

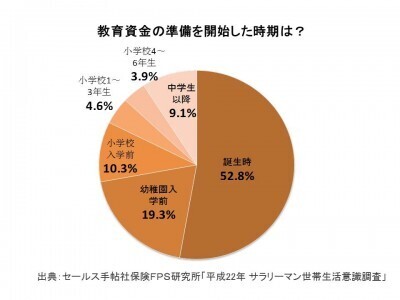

子どもが生まれると、将来の教育資金が気になり始めますね。加藤さん提供のデータによると、教育資金準備の開始時期は、誕生時が52.8%、幼稚園入学前が19.3%、小学校入学前が10.3%、小学校1~3年生が4.6%、小学校4~6年生が3.9%、中学生以降が9.1%。

子どもの誕生は、マネープランの見直しのきっかけになります。子どもの誕生を機に生命保険に新規加入した人が33.6%。一方で、火災保険や自動車保険なども各業者に言われるがままに入って放置しているプランがある人も多そうですね。

「保険に入ったまま放置では宝の持ち腐れ。

教育費を備える=学資保険が一番に浮かぶ人も多いのでは。実際、私もベビーカーを押して郵便局に立ち寄ると、必ずといっていいほど局員に「学資保険いかがですか」と声をかけられていました。やはり、学資保険は必要なのでしょうか。

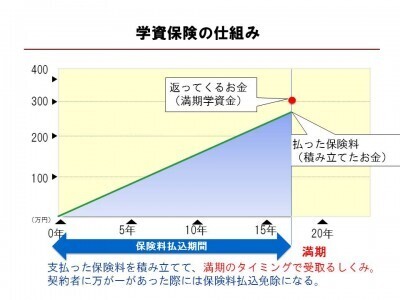

「学資保険は、大学入学に満期のタイミングを合わせたものが大半ですが、中学から私立受験するなど教育プランによっては、小学校高学年からずっと教育資金がかかり続ける場合があります。学資保険は、払った保険料を積み立てて、満期のタイミングで受け取る仕組み。好きな時期に自由に受け取れるわけではありません」。

(Copyright 2014 Broad-mind co.Ltd All Rights Reserved)

でも、学資保険は、契約者に何かあれば保険料の払い込みが免除されるというメリットがありますよね。

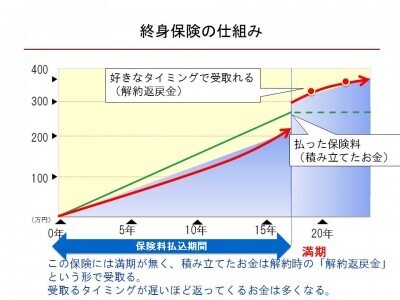

「確かに払い込みが免除になることは、学資保険の一番の特徴です。しかし、受取りは決まったタイミング(満期のとき)しか受け取れません。一方、『終身保険』は積立もでき、死亡保障もついています。万一のとき、すぐに保険金が受け取れるのが学資保険と違う点です。学資保険にこだわらなくても、もしものときには対応できるので、最近、教育費の積立手段として人気があります。たとえば、下記に示した保険では、満期がなく、積み立てたお金は解約時の解約返戻金という形で受け取ります。受け取るタイミングが遅いほど、返ってくるお金は多くなります」

(Copyright 2014 Broad-mind co.Ltd All Rights Reserved)

「終身保険だけでなく、他の保険商品でも使い方を工夫すれば、貯蓄もできてより大きな死亡保障が確保できるものもあります。

加藤さんによれば、「お金を貯める&備える手段や金融商品は無数にありますが、それぞれ家族構成や環境、価値観など様々なので、万人に適したものはありません」とのこと。そのために、個別に現状を把握してプランを立てることが必要なのですね。

「お子さんが生まれたら、ぜひライフプランニングを始めてください」と加藤さん。

「有効な経済設計を行うためには、専門家に相談するのがお勧めです。ファイナンシャルプランナーというと少し敷居が高く聞こえるかもしれませんが、個人では情報収集などなかなか難しい部分もありますので、お気軽に活用してみてください」

ファイナンシャルプランナーは、保険会社や金融機関に所属して窓口で対応にあたる『企業型』と、『独立・個人型』とに分類されるそうです。それぞれの特長は、

企業型:無料で相談に応じてくれることが多が、自社が取り扱っている商品の紹介に限られる。

独立・個人型:相談料が必要、または契約が成立したら料金が発生することが多いが、中立的な立場で、数多くの商品から最適なものを勧めてくれる。

独立・個人型は、HPなどで検索して自分に合ったファイナンシャルプランナーを探してみるといいかもしれません。また、無料セミナーも多く開催されてるので、チェックしてみると、出会いの機会が広がるかもしれませんね。

「お金は苦手」と思っていた私も、一度きちんとお金に向き合ってみようかなと思えてきました。家族の将来の姿を想像したり、自分でお金をコントロールするという感覚を持ったりすることは、きっと楽しいはずです。

取材協力:ブロードマインド株式会社http://www.b-minded.com/

<文:フリーランス記者鯰美紀>

教育資金の準備時期は?

子どもが生まれると、将来の教育資金が気になり始めますね。加藤さん提供のデータによると、教育資金準備の開始時期は、誕生時が52.8%、幼稚園入学前が19.3%、小学校入学前が10.3%、小学校1~3年生が4.6%、小学校4~6年生が3.9%、中学生以降が9.1%。

子どもの誕生で、生命保険の見直しをした?

子どもの誕生は、マネープランの見直しのきっかけになります。子どもの誕生を機に生命保険に新規加入した人が33.6%。一方で、火災保険や自動車保険なども各業者に言われるがままに入って放置しているプランがある人も多そうですね。

「保険に入ったまま放置では宝の持ち腐れ。

定期的にチェック&見直しを。調べるのもプラン変更も面倒だと思ってしまいますが、積み重なると随分差がでてきそうです」。

やっぱり学資保険は必要?

教育費を備える=学資保険が一番に浮かぶ人も多いのでは。実際、私もベビーカーを押して郵便局に立ち寄ると、必ずといっていいほど局員に「学資保険いかがですか」と声をかけられていました。やはり、学資保険は必要なのでしょうか。

「学資保険は、大学入学に満期のタイミングを合わせたものが大半ですが、中学から私立受験するなど教育プランによっては、小学校高学年からずっと教育資金がかかり続ける場合があります。学資保険は、払った保険料を積み立てて、満期のタイミングで受け取る仕組み。好きな時期に自由に受け取れるわけではありません」。

学資保険以外の保険も視野に入れて

でも、学資保険は、契約者に何かあれば保険料の払い込みが免除されるというメリットがありますよね。

「確かに払い込みが免除になることは、学資保険の一番の特徴です。しかし、受取りは決まったタイミング(満期のとき)しか受け取れません。一方、『終身保険』は積立もでき、死亡保障もついています。万一のとき、すぐに保険金が受け取れるのが学資保険と違う点です。学資保険にこだわらなくても、もしものときには対応できるので、最近、教育費の積立手段として人気があります。たとえば、下記に示した保険では、満期がなく、積み立てたお金は解約時の解約返戻金という形で受け取ります。受け取るタイミングが遅いほど、返ってくるお金は多くなります」

「終身保険だけでなく、他の保険商品でも使い方を工夫すれば、貯蓄もできてより大きな死亡保障が確保できるものもあります。

学資保険は固定利率でインフレ対応ができないので、投資信託やジュニアNISAなどとうまく併用していけば、学資保険にこだわることはありません」。

ライフプランニングを始めよう!

加藤さんによれば、「お金を貯める&備える手段や金融商品は無数にありますが、それぞれ家族構成や環境、価値観など様々なので、万人に適したものはありません」とのこと。そのために、個別に現状を把握してプランを立てることが必要なのですね。

「お子さんが生まれたら、ぜひライフプランニングを始めてください」と加藤さん。

「有効な経済設計を行うためには、専門家に相談するのがお勧めです。ファイナンシャルプランナーというと少し敷居が高く聞こえるかもしれませんが、個人では情報収集などなかなか難しい部分もありますので、お気軽に活用してみてください」

ファイナンシャルプランナーは、保険会社や金融機関に所属して窓口で対応にあたる『企業型』と、『独立・個人型』とに分類されるそうです。それぞれの特長は、

企業型:無料で相談に応じてくれることが多が、自社が取り扱っている商品の紹介に限られる。

独立・個人型:相談料が必要、または契約が成立したら料金が発生することが多いが、中立的な立場で、数多くの商品から最適なものを勧めてくれる。

企業型でも、加藤さんの会社のように、契約が成立するまではもちろん、契約成立後も無料で相談を受けている組織もあるので、そういうところを利用するのも手。

独立・個人型は、HPなどで検索して自分に合ったファイナンシャルプランナーを探してみるといいかもしれません。また、無料セミナーも多く開催されてるので、チェックしてみると、出会いの機会が広がるかもしれませんね。

「お金は苦手」と思っていた私も、一度きちんとお金に向き合ってみようかなと思えてきました。家族の将来の姿を想像したり、自分でお金をコントロールするという感覚を持ったりすることは、きっと楽しいはずです。

取材協力:ブロードマインド株式会社http://www.b-minded.com/

<文:フリーランス記者鯰美紀>

提供元の記事

提供: