2020年8月18日 14:00

特別償却と税額控除はどちらが有利?それぞれの違い&選び方のポイントをFPが解説!

https://manetasu.jp

中小企業(法人)で事業を行っていると、設備投資を行う機会があるのではないでしょうか。税制措置の対象となる固定資産を購入すると、「特別償却」や「税額控除」といった税制優遇を受けられます。

税制優遇を活用して節税すれば、手元に多くの資金を残せるので、特別償却・税額控除について理解を深めておくことが大切です。今回は、特別償却と税額控除の違いやそれぞれのメリット・デメリット、どちらが有利かについて解説します。

特別償却と減価償却の関係

中小企業投資促進税制(中小企業庁)

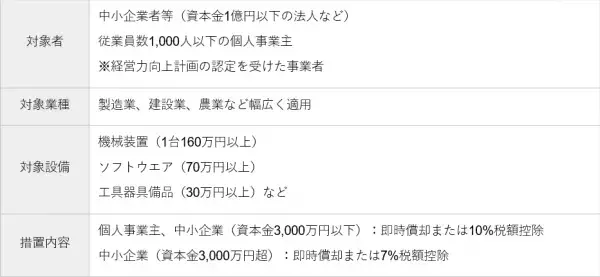

中小企業経営強化税制

中小企業経営強化税制とは、中小企業等経営強化法の経営力向上計画の認定を受けた中小企業者等が、一定の設備投資を行う場合に特別償却または税額控除の適用を認める税制措置です。適用期限は令和3年度末(2021年度末)で、概要は以下のとおりです。

出典:中小企業経営強化税制(中小企業庁)

商業・サービス業・農林水産業活性化税制

商業・サービス業・農林水産業活性化税制とは、商業・サービス業を営む中小企業者等が経営改善指導等に基づいて一定の設備投資を行う場合に、特別償却または税額控除の適用を認める税制措置です。