2018年5月17日 07:00

どうして? 共働きなのに貧乏になってしまう6つの理由

夫婦共働きだと、「お金に余裕があるから」とついつい使いすぎてしまいませんか?

共働きによっても世帯年収はさまざま。統計局の調査結果によると、世帯年収が1,000万円以上の世帯もあれば、世帯年収300万未満の家庭も一定数あります。結婚により仕事をセーブした・転職した女性もいますよね。

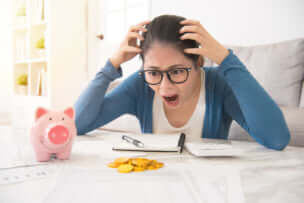

そんな中で、「お金が貯められない」「やりくりに困っている」人は、その理由が6つあるのをご存知でしょうか。お金がないと、子どもに辛い思いをさせたり、これからさせる可能性もあります。今家計を見直せば事態は変わるかもしれないので、ぜひご覧ください。

1. 家計簿をつけていない

家計簿をつけていないと、自分たちの置かれている状況に気づけませんし、いざ節約をしようと思ってもどれを削ればよいのかわからなくなります。

家計管理の基本は「家計簿をつけること」。

忙しい共働き夫婦にとって家計簿を付けることは大変かもしれませんが、大まかにでも月々どのくらいの固定費があるのか、食費や日用品にいくら使っているのかなどを知っておく必要があります。

最近では便利なアプリもたくさんあるので、時間があるときに通帳やキャッシュカードの明細、レシートなどを集めてざっくり集計してみましょう。