2015年10月23日 00:00

【知って得する!保険の基本】死亡保険と医療保険の違い

保険は大きく分けると生命保険や損害保険などに分けることができます。また、最近は入院した時のための保障として医療保険、そして、がんにかかった時のための保障としてがん保険に加入されている方も多くなっています。では、死亡保険と医療保険とではどのような違いがあるのでしょうか?

また、保険には数多くの種類がありますが、大きく分けると3つの分野に分けることができます。それでは、保険はどのような分類で分けることができるのでしょうか?

死亡保険と医療保険の違いは?

この2つの保険の違いは大まかにイメージできる方も多いのではないでしょうか?

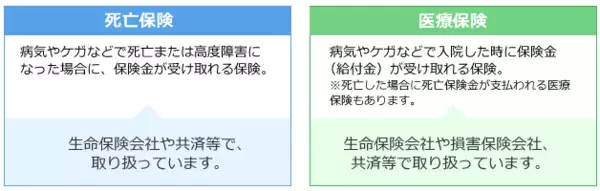

死亡保険は、病気やケガなどで死亡または高度障害になった場合に、死亡保険金や高度障害保険金が受け取れる保険です。病気やケガなどで入院した場合は、死亡保険からは保険金は支払われません(医療特約をセットしている場合を除く)。

一方で、医療保険は、病気やケガなどで入院した時に保険金(給付金)が受け取れる保険です。なかには死亡した場合に死亡保険金を受け取ることができる医療保険もあります。

死亡保険と医療保険

第一分野、第二分野、第三分野の分け方

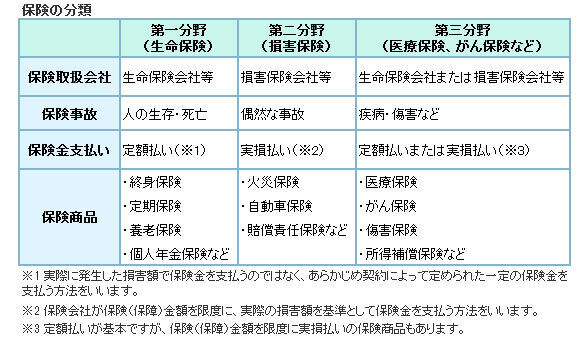

保険の種類は数多くありますが、大きく分けると下表のように3つに分類することができます。

第一分野は、人の生存または死亡に対して一定額の保険金を支払うことを約束する保険になります。いい換えると、「ひと」に対する保障になりますので、生命保険が該当します。第一分野は、生命保険会社が専門とする分野になります。

次に、第二分野は、一定の偶然な事故によって生じる可能性がある損害に対して保険金を支払うことを約束する保険です。いい換えると「もの」に対する保障になりますので、損害保険が該当します。第二分野は損害保険会社が専門とする分野になります。

そして、第三分野は、第一分野および第二分野のいずれにも該当しない保険が該当します。

具体的には、人が病気やケガをすることで生じる可能性がある損害に対して保険金を支払うことを約束する保険です。したがって、医療保険やがん保険、傷害保険などが該当します。この分野では生命保険会社、損害保険会社のどちらの専門性でも生かせることから、どちらの保険会社でも取り扱いが可能になっています。

このように、私たちにとっては、保険商品を選ぶ際の選択肢が増えたわけですが、増えた分数多くの保険商品があることで、保険内容が複雑になっています。まずは、第一分野、第二分野、第三分野のそれぞれの分類から理解するようにしましょう。

※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

連休中に始めて!【12星座別】占い師が解説「ゴールデンウィークにやるべきこと」