2018年3月22日 18:00

【住宅ローン】変動金利で予算アップは禁じ手?「あとちょっと」の予算増は慎重に

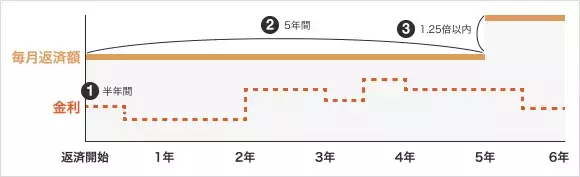

大切なのはリスクや仕組みを正しく理解していることです。ここでは多くの変動金利で採用されている独自の返済ルールを説明します。①金利の見直し……半年ごと②毎月返済額の見直し……5年ごと③毎月返済額の変動幅……従前の1.25倍まで返済額のイメージを図にすると以下のようになります。

(図2)変動金利独自の返済ルール

金利の見直しは半年ごとに行われる(図中の期間①)けれども、毎月返済額は5年間据え置かれる(図中の期間②)ということと、毎月返済額が変わる(アップする)場合は、その前の金額の1.25倍までにとどめる、ということがその特徴です。少なくとも5年間は毎月返済額が変わらないことによる家計への安心感と、変わる場合でも極端な上昇にならないための配慮がなされていると見ることができるでしょう。一方でこのルールは、金利の動きと毎月返済額が正確に連動しないことから、金利上昇時などには、同じ毎月返済額でも、利息への支払い分が増えていて、元金が減っていかないという「見えない」リスクを生じさせるマイナス面も指摘されています。特に未払利息については、変動金利の最たるリスクとして、十分な注意が必要です。

3.固定金利期間選択の金利引き下げタイプに注意

固定金利期間選択も変動金利と同様、購入予算の設定や、購入予算アップを目的とした計算用に使用するのはNGです。