■前回のあらすじまだ幼い4歳の息子には、「お給料制度」の前段階である「お仕事券制度」を採用中。その内容とは?『お金ノート』(550円+送料)は、今回参考にした書籍の著書である河村京子さんのサイトにあります。気になる方は探してみてください。次回に続く「お金の教育」(全19話)は17時更新!参考:「お金のこと、子どもにきちんと教えられますか?」(青春出版社)/母学アカデミー河村京子

2021年11月23日

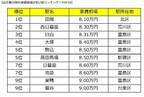

プロパンガス(LPガス)料金、払いすぎていませんか?最大半額になる方も…!世帯人数・都道府県別のプロパンガス料金の平均額・相場から、ご自宅のプロパンガス料金が適正なのかチェックしてみましょう!プロパンガスをご利用中の方の中には、毎月のプロパンガス料金の高さに悩まれている方も多いかもしれません。プロパンガスは料金設定に縛りがない自由料金制のエネルギーなので、どのガス会社からプロパンガスの供給を受けるかで料金が大きく変わります。本記事では、石油情報センターの情報を世帯人数・月別のプロパンガス料金を都道府県ごとにまとめています。ご自身と同じ地域・同じ世帯人数のプロパンガス料金の平均を知り、ご自宅のプロパンガス料金が高いかどうか確認してみましょう。【無料】年間8万円安くなる!安いプロパンガスを探すプロパンガス料金は都市ガス料金の1.86倍上記の表は、都市ガスの一ヶ月の標準的な料金と、同じだけガスを使った場合のプロパンガス料金を比較した表です。都市ガスの料金は5,134円、プロパンガスの料金は9,589円となり、一ヶ月で4,455円プロパンガスは割高ということが分かります。同じガスというエネルギーなのにも関わらず、プロパンガスは都市ガスの1.86倍の料金がかかっているのです。さらに年間に換算すると、プロパンガスは都市ガスより53,460円も多くガス料金がかかることになります。プロパンガスが高い原因はガス会社にある!プロパンガスは水道や電気、都市ガスなどとは違い、公共料金には含まれません。料金の設定について法律上の縛りがない、自由価格の商品になります。そのため、プロパンガスの販売価格の設定はすべてプロパンガス会社に委ねられています。このような背景から、売っているプロパンガスは全く同じでも購入先のガス会社によって販売価格が大きく異なるという現状が起こっているのです。例えば、『Aというガス会社は従量単価300円、一方同じ地域のBというガス会社はA社の2倍以上高い700円の従量単価で同じガスを売っている』というような事例は珍しくありません。プロパンガスの料金の不透明性前述のような信じがたい価格格差の生まれた理由は、プロパンガスの料金の公開がこれまで義務ではなかったことにあります。かつてのプロパンガス業界においては消費者に料金プランを提示することが一般的でなかったため、告知なしに値上げをしたり、同じ地域のガス会社同士で示し合わせて一律に高い料金設定を行ったり、ということが常態化していました。この状態を問題視した経済産業省から、2017年に「LPガス販売指針」というプロパンガス販売におけるガイドラインが発表され、検針票へ料金を載せることが推奨されるようになりましたが、これも努力目標に過ぎません。多くのガス会社は今でも料金を公開しておらず、また、公開していたとしても基本料金のみで、従量単価は消費者に知らされないことがほとんどです。そのため、消費者はガス料金が以前より高いと感じても、ガスの使いすぎのせいなのかガス料金の値上げのせいなのか判断が難しいのです。プロパンガス料金の平均から、自宅のガス料金が高いのかを判断できる「プロパンガス料金が高いからガスの使用量を節約しよう」と考えられる方は多いですが、その前に一度プロパンガス料金の平均を確認してみましょう。もしかすると、ご自宅のプロパンガス料金が高いのは使用量のせいではなく、料金プランのせいかもしれません。【全国平均プロパンガス料金】※単位(円)※料金は税抜きのもの上記の表は、12ヶ月分のプロパンガス料金の全国平均です。また、基本料金は1832円、従量単価は541円が平均の価格です。プロパンガスは地域ごとに大きく料金が異なりますが、上記の金額よりもプロパンガス料金が高い場合・同じくらいの場合には料金プランの見直しを検討するのがおすすめです。以下では都道府県別・世帯人数別の月々の平均プロパンガス料金を確認することができます。【無料】年間8万円安くなる!安いプロパンガスを探すプロパンガスの請求額の計算方法ご自宅に届いた検針票に料金プランが掲載されている場合には、各都道府県の平均の基本料金・従量単価と比較することで、ご自宅のプロパンガス料金と平均のプロパンガス料金の差額を正確に計算する事が可能です。プロパンガスの請求額を決める三要素プロパンガスの料金形態(5種類)【料金パターン1】二部料金制基本料金と従量料金の合計金額で算出される料金制度です。ガス料金の算出方法として一番多く採用されている方法で、基本料金と従量料金の二つの料金を掛け合わせた合計金額から算出します。【料金パターン1】二部料金制基本料金と従量料金の合計金額で算出される料金制度です。ガス料金の算出方法として一番多く採用されている方法で、基本料金と従量料金の二つの料金を掛け合わせた合計金額から算出します。計算方法:{基本料金+(従量単価×使用量㎥)}×消費税率=ガス料金【料金パターン2】三部料金制三部料金制とは、基本料金と従量料金の他に集中監視システム利用料・貸付設備使用料などの項目として設けている料金制度のことを言います。計算方法:{基本料金+(従量単価×使用量㎥)+設備使用料}×消費税率=ガス料金【料金パターン3】最低責任使用料金制ある一定の使用量(最低責任使用量)まで一定額の最低責任使用料金を決めた上で、それを上回る使用量になった場合は、使用料に従って従量料金を加算していく料金制度です。【料金パターン4】スライド制二部料金制をアレンジした料金体系です。基本料金と従量料金の二部制まで同じですが、従量料金の単価が都市ガスの料金単価のように使用量に応じて、スライド式に異なる幾つかの価格帯に分かれていきます。例)1~3㎥…500円3~5㎥…450円5~10㎥…400円10㎥~…380円【料金パターン5】原料費調整制度従量料金が原料費(石油価格などを指標に算出する数値)に連動して毎月変動する料金制度です。計算方法:{基本料金+(従量単価(原料費によって変動)×使用量㎥)}×消費税率=ガス料金どういう料金制度を採用しているガス会社がいいの?一般の家庭でプロパンガスを使用する場合にチェックすべきポイントは以下の2つです。続いて、各都道府県ごとの月別平均プロパンガス料金を解説します。【無料】年間8万円安くなる!安いプロパンガスを探す関東地方のプロパンガス料金の月別平均金額関東地方のプロパンガス平均基本料金は1715円、従量単価は483円です。※単位(円)※料金は税抜きのもの関東地方はほぼどの県でもガス料金は同じくらいですが、千葉・群馬・栃木の従量単価は他の地域よりもやや高めです。神奈川県や東京都は交通便が発達しており、他県よりも輸送費を抑えることができることができるので、ガス料金は全国平均よりも安くなっています。北海道・東北地方のプロパンガス料金の月別平均金額北海道・東北地方のプロパンガス平均基本料金は1824円、従量単価は621円です。※単位(円)※料金は税抜きのもの北海道・東北地方の平均基本料金は全国の平均相場より高くなっています。特に北海道は、輸送費がかさむことから47都道府県の中で最も相場が高いです。中部地方のプロパンガス料金の月別平均金額中部地方のプロパンガス平均基本料金は1843円、従量単価は536円です。※単位(円)※料金は税抜きのもの中部地方は豪雪地帯を含むため、全国平均よりもガスの使用量が多く、全体として従量料金の相場が高めです。基本料金については、新潟・富山が突出して高くなっています。特に富山県は、全国の中でも4つしかない基本料金2,000円越えの地域で、非常に高い価格設定です。近畿地方のプロパンガス料金の月別平均金額近畿地方のプロパンガス平均基本料金は1850円、従量単価は504円です。※単位(円)※料金は税抜きのもの近畿地方は全体として全国平均に近く、特別高い地域や安い県はありません。ただ、兵庫県は基本料金が1,900円台と若干高めで、背景には県内の有力会社を中心とした談合の風潮にあると考えられます。中国・四国地方のプロパンガス料金の月別平均金額中国・四国地方のプロパンガス平均基本料金は1897円、従量単価は544円です。※単位(円)※料金は税抜きのもの中国・四国地方は全国のなかでも、プロパンガス会社間の競争が少ない地域で、全体的に高めな価格設定となっています。特に山口県・島根県は、全国の中でも4県しかない2,000円超えの地域で、企業間競争の少なさに加え、過疎化の影響も受けていると考えられます。九州地方のプロパンガス料金の月別平均金額九州地方のプロパンガス平均基本料金は1777円、従量単価は547円です。※単位(円)※料金は税抜きのもの九州・沖縄地方のガス料金の平均は全国平均と比べると比較的安めですが、県同士の料金にかなりの開きがあるのが特徴です。1番高い福岡県と1番安い鹿児島県では、基本料金に300円以上の差があります。これは、福岡県に権力を持つ会社が存在し、企業間の談合が起こっていることが原因として考えられます。【無料】年間8万円安くなる!安いプロパンガスを探すプロパンガス料金の下げ方以下の項目では、プロパンガス料金が相場よりも高い場合に取るべき対策を解説します。プロパンガスを安くするなら、「ガス会社の切り替え」が確実今よりもプロパンガスの料金を安くしたい場合、一番簡単で確実な方法は「プロパンガス会社を切り替えること」です。先述の通りプロパンガス料金は自由価格のため、相場から大きく離れた金額でプロパンガスを売っている悪徳業者も存在します。そういった業者さんに直接値下げをお願いした場合、一度は値下げに成功しても、ほとぼりが冷めた頃にまた値上げが始まるのが実情です。せっかく手間をかけて料金を安くしてもいずれは以前の金額に戻ってしまうのであれば意味がありません。そうような理由から、enepiでは値下げ交渉ではなく別のガス会社さんへの切り替えをおすすめしています。ガス会社を変えるための手順は?プロパンガスの切り替えにかかる時間はわずか30分、費用は一切かかりません。気が重くやりづらい以前のガス会社への解約連絡も、自分ではなく新しいガス会社が代行してくれます。今よりお得なガス会社を見つけ、そのガス会社に「プロパンガスを切り替えたい」と連絡をするだけで、あとはほぼすべて新しいガス会社が手続きをしてくれるため、やることは切り替え後のガスの開栓作業への立ち会いのみです。これも、一般的には30分かからずに終わります。ガス会社を自力で探し出すのは困難ガス会社を切り替える手順において、最も困難なのはガス会社を選ぶことです。現在、プロパンガスの事業者は全国に約20,000社存在しています。その莫大な数の事業者の中から、「今より料金がお得で、不当な値上げをしないと約束してくれて、ガスの安全管理がしっかりしていて、自分の住んでいる地域でも供給している、完璧なガス会社」を自力で探すのは大変難しいです。特に、優良なプロパンガス会社でもHPでは料金公開をしていないところも多いので、料金プランを集めるのに時間がかかります。仮に今より安い金額のガス会社が見つかったとしても、値上げをしないとは限りません。事実、HPにあえて相場より安いガス料金を提示し、それを見て契約した消費者に対して値上げを繰り返すガス会社も存在します。知識のない人がプロパンガス会社を独自で探すと、時間がかかる上に最終的に今よりも損する可能性すらあるのです。enepiなら簡単・安心にガス会社切り替えられるそんな方におすすめなのが、プロパンガス料金比較サービス「enepi」です。enepiは、日本唯一の「WEB上で複数のプロパンガス会社の料金プランを比較できるサービス」です。郵便番号と直近の検針票の内容を入力すれば、ご自宅へガスを供給できるガス会社の料金プランをWEB上で確認することができます。料金プランを出している会社はいずれもプロパンガス業界では大手の会社のみのほか、不当な値上げは一切行わないという契約で料金の提示をしています。enepiの利用は完全無料のため、ガス会社を切り替えたい方はぜひ一度各社の料金プランを確認してみてください。もちろん、問い合わせたからといって必ずガス会社を切り替えなければいけないということではありません。さまざまな理由からガス会社を切り替えることを断念されることもあるかと思います。けれど、まずは一度ご自宅のガス料金を安くできる可能性があるかどうか確認をしてみることをおすすめします。ガスの切り替えは簡単ですが、節約効果は大きいです。enepiをご利用された方の中には、年間で10万円以上の節約に成功した方もいらっしゃいます。無理な節約でライフスタイルを変えることなく月々1万円近く自由に使えるお金が増える可能性があるなら、試してみないともったいないですよね。是非一度、enepiでプロパンガス料金をいくら節約できるか確認してみてください。【無料】年間8万円安くなる!安いプロパンガスを探す

2021年11月20日

■お年玉の使い道 〜弟(年少さん)の場合〜ちなみにまだ何も買ってもらってません…このまま忘れ去られてしまうのか!?とりあえず何も言わずに待ってみることにしてみます!■お年玉の使い道 〜姉(小学1年生)の場合〜これからは時間のある時に「ムギの散歩」をすることが決定!!私も若干太ったので…2人でダイエット、頑張ります!!

2021年02月03日

Twitterキャンペーン開催中株式会社ミュールは、ハンドクリーム『CARE・TE・A(ケアテア)』の新春お年玉キャンペーンとして、大抽選会を開催中である。『CARE・TE・A』は、手荒れに悩む看護師・看護学生が“手肌と地球に優しい”をコンセプトにプロデュースしたハンドクリーム。『CARE・TE・A』という名前は、「Hand」と「Earth」を「Care」するという意味が込められている。『CARE・TE・A』のベースは、医薬品や人パッチテストで使用されてきた安全・安心な白色ワセリン。皮膚保護剤として、軟膏やリップクリーム、ニキビ治療薬等の医薬品・化粧品などにも使用される成分の「アラントイン」を配合している。無香料・無着色・合成界面活性剤フリー・アルコールフリー・防腐剤フリー・シリコンフリー。合成界面活性剤・防腐剤不使用である。手だけではなく全身に使用できる手肌に優しい製品である。Amazonギフト券をプレゼント大抽選会では、一等はAmazonギフト券10,000円と『CARE・TE・A』(1本50g)を1名にプレゼント。二等はAmazonギフト券5,000円と『CARE・TE・A』(1本)を5名に、三等は『CARE・TE・A』(1本)を10名にプレゼントする。抽選で選ばれなかった人も公式ECサイトで使用できる300円オフクーポンプレゼント。応募の締め切りは、1月31日21時。抽選結果の発表は、2月10日10時となっている。応募の詳細はウェブサイトで確認を。(画像はプレスリリースより)【参考】※プレスリリース株式会社ミュール※新春お年玉キャンペーン!!CARE・TE・A

2021年01月14日

お年玉と言えば、正月のドキドキのひとつですよね。あなたはもらう側でしょうか、それともあげる側でしょうか。いずれにしても、どんなお年玉袋を手に取るのかは楽しみですよね。今回はそんな「お年玉」にちなんだ心理テストをご紹介いたします。【質問】次のうち、あなたがほしいお年玉袋はどれですか?A:きちんとしたお年玉袋B:初日の出のお年玉袋C:ガーリーなお年玉袋D:キャラクターのお年玉袋あなたはどれを選びましたか?さっそく結果を見てみましょう。【診断できること】「あなたの本当の性格」深層心理において、お年玉袋はあなた自身のドキドキや期待感を意味し、あなたの子供心や本来の姿を反映しやすいのです。そのため、どんなお年玉袋を選んだかにより、あなたの素の姿……つまり、あなたの本当の性格がわかるのです。■ A:「きちんとしたお年玉袋」を選んだあなた【責任感がある優等生タイプ】あなたは、典型的な優等生タイプだと言えます。小さい頃から多くの愛情を注がれ、期待を受けて育てられてきたかもしれませんね。期待に応えようと、何事も真面目に一生懸命取り組む性格で、責任感が強く、細やかな気配りもできるでしょう。しかしその反面、甘えベタである傾向が強く、何でも我慢してしまいがちなところも。もう少し自分を開放したほうが、さらに人間関係が円滑になるはず。■ B:「初日の出のお年玉袋」を選んだあなた【協調性のあるムードメーカータイプ】あなたは、おっとりしていて穏やかな性格がベースにあるようですね。マイペースにのびのびと育ってきたかもしれませんね。しかし、自分の立場を理解して行動する観察力と判断力はピカイチ!人間関係を構築する能力が高く、社交的な調整役になれるでしょう。面倒見のよさから、年下や後輩に好かれるのも特徴です。ただ、周囲に合わせ過ぎると疲れてしまうため、ほどほどが良いのかも。■ C:「ガーリーなお年玉袋」を選んだあなた【想像力豊かな平和主義タイプ】あなたは、自分なりの趣味や好きなことに関しては徹底して取り組むため、想像力が豊かになり芸術的な感性が磨かれているようです。しかしハングリー精神に欠けるところがあるため、ややエネルギー不足気味かも。また、どちらかというと、争いごとを好まない平和主義者だと言えますが、少し自分勝手なところがあるので、時には我慢することも意識して。■ D:「キャラクターのお年玉袋」を選んだあなた【かわいがられる甘えん坊タイプ】あなたには、優しい環境で育ってきた甘えん坊の気質があるようです。ややワガママな傾向になりますが、甘えるのがとても上手でしょう。かなりの寂しがり屋でもあるため、友達に囲まれていないとシュンとしてしまうことも。ただ、場の空気を読むムードメーカーなので、周囲を和ませるのは得意な傾向にあるようです。なんでも人任せにしやすいところがあるので、ときには自分の意思で決断するようにしましょう。■ 自分の本質は子供時代にある?その人自身が持つ本来の気質は、子供時代の家庭環境に由来しているところがあると言えます。もちろん後天的に形成されていく性格もありますが、生来変らぬものも確実にあるところ。もしもあなたが自分の本当の姿を知りたいなら、子供時代からさかのぼりルーツを知るといいかもしれません。泣き虫、怒りんぼ、愛嬌上手、頑張り屋……などなど、さまざまな自分の側面を思い出すことができるはずです。(脇田尚揮/占い・心理テストクリエーター)(愛カツ編集部)presented by愛カツ ()

2021年01月01日

0歳~4歳までの子どもが多い夫側の親戚。今まで甥っ子・姪っ子にお年玉を渡すだけの立場でしたが、わが家にも子どもが生まれてからというもの、もらう側としても気になるようになりました。年末に帰省した際にどこまでお年玉をあげるかで悩んだ体験談です。 例年通り、全員にお年玉をあげることに夫には妹と弟がいて、2人ずつ子どもがいました。わが家は毎年当たり前のようにお年玉をあげていたので、うちも子どもが生まれた際にはお年玉をもらえるものだと思っていました。 そのため、わが家に長女が生まれたときも、もらえることを期待しつつ、妹・弟夫婦の子どもたちにお年玉をあげることに。弟夫婦はなかなか会うタイミングが合わないので、お年玉を夫の両親に預けて帰ることにしました。 あげたのにもらえない…ところが、わが家は妹・弟夫婦の子どもたちが0歳のときからあげていたのに、長女が0歳のときにはもらうことができませんでした。「こちらはあげていたのに、もらえないの?」と不服に思いましたが、夫側の親戚なので催促もできませんでした。 1歳になると妹夫婦はお年玉をくれるように。しかし、会えない弟夫婦に関しては、まったくお年玉をくれる気なしのようで……。 私たちは夫の両親に「弟夫婦の子に渡してね」と毎年お年玉を預けて帰っているのに、お礼のラインすらありませんでした。ひと言のお礼すらないことに、何だか渡し損のように感じてしまい、良い気がしませんでした。 ルールを決めてもらうことにお年玉のやりとりに気をつかいすぎて、実家に帰省するのが嫌になった私は、夫に「向こうには毎年渡しているのにこっちはもらえないので嫌な思いをしている」と正直に相談してみることにしました。すると、夫は会わない年はお年玉はあげない、会うときはお互いあげるようにしようと兄妹の間でルールを決めてくれました。 それから、ルールのなかでやりとりをするようになり、私自身もあげたのにもらえないと何だか嫌な思いをしなくなりましたし、妹・弟夫婦にもそこまで気をつかわなくなってよかったなと思いました。 夫の実家に帰ると、やはり気をつかってしまいます。特に夫の妹・弟にはお互いの子どもにも気をつかってしまい、子どもたちにとってはうれしいお年玉なのに、親にとってはちょっとしたトラブルの元となってしまいました。夫の親戚だからと気をつかいすぎず、気になったことは夫に相談してみることも大切だなと感じた体験でした。 イラスト/imasaku著者:堀ちなつ0歳と2歳の姉妹のママ。歯科技工士・歯科助手として歯科関係の仕事を経験。現在は妊娠出産・子育てのジャンルを中心にライター活動をしている。

2020年11月26日

こんにちは、婚活FP山本です。東日本大震災以降、地震保険が気になる方が増えたようですが、同時に保険料の目安・相場が気になる方も多いといえます。加入しておいたほうがよいと頭では分かっていても、何となく安くなさそうなイメージも強いですからなおさらかもしれません。ぜひ、まずは地震保険の相場観を知っておきましょう。そこで今回は、地震保険の相場観に関することと保険料の目安をお伝えします。あなたの人生に、お役立てくださいませ。地震保険の保険料相場は「都道府県」で違う都道府県で3倍以上も違うのが実情まず、地震保険の保険料相場は「都道府県」で違います。都道府県ごとに「地震リスク」が違っており、それに合わせて保険料が決められる仕組みです。ちなみに細かくも違いますが、ざっくり47都道府県を3つに区分して、それぞれで基本となる保険料が決まっています。参考までに、補償金額1000万円あたりの保険料の上位下位は以下のとおりです。ちなみにこれは、耐火性の高い住宅の場合になります。補償金額1000万円あたりの保険料の上位上位1位:2万5000円…千葉・東京・神奈川・静岡上位2位:1万7800円…埼玉上位3位:1万5500円…茨木・徳島・高知補償金額1000万円あたりの保険料の下位下位1位:7100円…岩手・秋田・山形・栃木・群馬・山梨・富山・石川・福井・長野・滋賀・鳥取・島根・岡山・広島・山口・福岡・佐賀・長崎・熊本・鹿児島下位2位:7800円…北海道・青森・新潟・岐阜・京都・兵庫・奈良下位3位:8500円…福島同じ補償金額でも、都道府県で3倍以上も違うのが実情です。地震保険を気にして住む場所を決める方は稀ですが、まずはこのような事情を知っておきましょう。住宅を購入するときはハザードマップも気にしよう地震保険を気にして住む場所を決める方は稀ですが、最近なら「ハザードマップ」くらいは気にしたほうが無難です。特に住宅を購入する場合は、ずっとそこに住み続けるからこその購入になりますから、できれば地震リスクも考えたうえでの購入をおすすめします。また賃貸であっても、保険料が割高なところは地震リスクが高いからこそです。しっかり地震保険には加入して、未来の地震に備えていきましょう。地震保険の保険料相場は「不動産・建物」でも違う次に、地震保険の保険料相場は「不動産・建物」でも違います。簡単にいえば「構造次第」です。建物の構造が違うと、地震や火災に対するリスクが違いますから、これも保険料に反映される仕組みになっています。ある意味で、当たり前かもしれませんが……。具体的にいえば地震保険では構造区分として、イ構造とロ構造で分けられています。イ構造には耐火建築物や準耐火建築物などが該当し、イ構造に該当しない建物はすべてロ構造という区分です。当然ながら、イ構造に当てはまる不動産のほうが保険料は割安になります。先ほどの都道府県と、この構造区分によって地震保険の基本的な保険料が決まってくる仕組みです。中には割高になる方もいるでしょうが、地震保険は大切なものですから、なるべく割高でも加入しておきましょう。木造か鉄筋造りかは火事で考えてみても違ってくる木造か鉄筋造りかというのは、火事を考えてみても違います。当然ながら木造のほうが脆く、火事になったら燃えやすいです。このため、建物の構造で地震保険でも保険料が違ってくるのは、ある意味で当然といえます。木造の戸建て住宅は根強い人気がありますし、特に地方では沢山ありますが、少しはリスクについても考えておきたいところです。最低限、しっかり保険には加入しておきましょう。地震保険の保険料は補償金額や最長5年の加入期間でも違うそして、地震保険の保険料は補償金額や最長5年の加入期間でも違います。そもそも地震保険は、基本的に火災保険の30~50%の範囲でしか加入できません。また最大でも、建物については5000万円、家財については1000万円が限度となっています。そして、地震保険は最長で5年契約ができる保険であり、契約期間を長くするほどに保険料が割安になっていく制度設計です。具体的には、1年契約を1とすると、2年契約より長いものは以下のように割引されます。2年契約:1.93年契約:2.84年契約:3.75年契約:4.6補償金額は多くするほどに保険料が高くなりますが、契約期間は長くするほどに保険料が安くなる設計です。それぞれ、十分に考えて補償金額と補償期間を決めましょう。ライフプラン上、問題ないなら最長期間で契約しよう補償金額と補償期間は、実際には特に悩むことはありません。それぞれ、「50%・5年」で契約するのが基本です。そもそも50%でも足りないのが実情ですが、法律で決まっているのですから仕方ありません。もっとも、最近では特約で100%補償を実現している地震保険も登場していますが、まだ稀です。また契約期間は、しばらく引っ越しなどをしないなら、短く契約する理由がありません。ライフプラン上、問題ないなら最長期間で契約しましょう。地震保険の保険料は「割引」でも違ってくるさらに、地震保険の保険料は「割引」でも違ってきます。具体的にいえば、地震保険の割引とは以下のとおりです。免震建築物割引(50%):建物が「免震建築物」の場合耐震等級割引(10~50%):建物が耐震等級を有している場合耐震診断割引(10%):耐震診断の結果、耐震基準を満たす場合建築年割引(10%):1981年6月1日以降に新築された建物の場合ただし、これらの割引は重複されませんから、最大でも50%割引ということになります。新しい物件ほどに、地震保険の保険料も割引される可能性が高いです。そして、新しい物件ほどに失ったときのリスクが高いともいえます。これから新築の不動産を購入しようと考えているのであれば、地震保険への加入は必須です。今は地震リスクも高まっていますから、しっかり地震保険で不動産を守っていきましょう。「新築・中古」は保険料に大きく関係しない少し注意が必要なのですが、地震保険上では「新築か中古か」は大きく関係しません。新築のほうが耐震基準などを満たしている可能性が高いですが、それでも「新築のほうが安い」は誤りです。ちなみにこの理屈は、元になる火災保険についても同じといえます。そして、地震に対するリスクについても「新築・中古」は変わりません。どちらであっても大切な生活基盤であり、失ったら大事です。どこに住んでいようと、しっかり地震保険に加入して備えましょう。[adsense_middle]年間の掛け金・保険料は「地震保険料控除」の対象になる今度は、地震保険の保険料について補足情報をお伝えします。地震保険に加入すると使えるようになるのが「地震保険料控除」です。地震保険の年間の掛け金・保険料は地震保険料控除の対象になり、具体的には以下のようになっています。地震保険料控除は、けして大きな控除ではありませんが、積み重なれば大きいです。せっかく地震保険に加入するのであれば、利用しない手はありません。しっかり利用しましょう。ちなみに地震保険は最長で5年契約ができますが、仮に5年分の保険料を一括払いしたとしても大丈夫です。その場合は、5で割った金額(1年分に換算した金額)が、毎年の控除対象となる保険料として扱われます。しっかり覚えておきましょう。保険料が気になる方への後押し制度!生命保険もそうですが、この地震保険も「公共性があり、国としても加入してほしいもの」です。だからこそ、加入を促すために地震保険料控除が設定されています。ある意味で、地震保険料控除は保険料が気になる方への後押し制度です。もっとも、地震保険の加入率は全体で3割程度、火災保険への付帯率は6割程度に留まっています。東日本大震災を経験しても、わずかしか加入率は増えていないのが実情です。そのような中ですが、地震が起きたときのことをイメージして、しっかり加入しておきましょう。住宅のタイプ別の保険料目安について最後に、住宅のタイプ別の保険料目安についてお伝えします。ここまでお伝えしてきたように、地震保険の基本的な保険料は以下の要素で決まる設計です。都道府県建物の構造補償金額と契約期間割引の数字と有無そのうえで、「東京都で建物1000万円、家財200万円、1年契約で割引ナシ」の地震保険に加入する場合は、以下が保険料の目安になります。イ構造:建物の保険料2万5000円、家財の保険料5000円、合計3万円ロ構造:建物の保険料3万8900円、家財の保険料7780円、合計4万6680円なお、最近では多くのネット損保がネット上で簡単に見積もりを取れるようにしていますから、一度試算してみることがおすすめです。また最終的な地震保険の保険料は、「特約」でも違ってきます。地震保険の基本的な保険料は各社同じですが、それでも十分に比較しましょう。保険料を気にしてマンションか戸建てかは選ばないもの先ほども少し触れましたが、一般的には保険料を気にしてマンションか戸建てかは選ばないものです。しかし、最近では地震だけでなくさまざまな自然災害が増えている傾向ですから、保険料とともに「災害などへのリスク」も考えて不動産を選ぶべき時代といえます。そして同時に、どこにどのような形で住んでいようとも保険での備えは必須です。保険料が気になるお気持ちは分かるものの、本当に被害を受けたら「保険に入っておけばよかった」と必ず後悔します。そのような未来を迎えないためにも、被災する前にちゃんと保険で備えておきましょう。相場はともかく地震保険は「加入するもの」と考えよう保険料や相場が気になる気持ちは分かるものの、ともかく地震保険は「加入するもの」と考えることがおすすめです。どうしてもためらう方は、それこそ東日本大震災を思い出しましょう。「自分だけは絶対被災しない」など、ありえません。自分にも起こることと考えて、しっかり地震保険で備えておきましょう。

2020年05月31日

こんにちわ、エェコです。お正月も過ぎ、新学期がはじまりましたね。お子さんはお年玉、どうしましたか? 今回はそんなお年玉のお話です。■子どものお金の管理をどうする?娘も小学生になったら息子と同じように半分貯金、半分は自由に使ってもいいよってしてあげたいです。さてさて…娘はともかく、今回は息子。一度に、子どもにとってはありえない大金が手に入るお年玉。もう、ウハウハですよね。■たいして欲しくないものを購入その場では欲しいんですよね。遊ぶ気もまんまんなんですよ。でも手に入れちゃったら満足しちゃって家で遊ばないってパターン…。あるあるじゃないかな? あるあるであってほしい…!(切実)魅惑のガチャガチャ。普段は1回しかやらせてもらえないのに、自分のお金で何回もできる!今を生きる息子。フリマアプリの発送なんて待ってられない!!そうして散財していくうちに■勉強のため親は見守るしかない…こんな親子のやりとり、どこかの静岡を舞台にした国民的漫画で見たことあるぞ…! 結局、本当に欲しいものは買えないという事態に。あればあるだけ使っちゃう…。親があーだこーだ言っても、もう響かないんですよね。小学校高学年になる息子は空返事ばかりです。自身で失敗や後悔しないと身につかないタイプらしい息子。どうか自身で「お金の使い方、ため方を学んでほしい」と、もだえながら見守っています。「我慢すること」を覚えてほしい~!最近は、本の効果があったのか、お気に入りの貯金箱を選んで買い小銭をためたり、コンビニで募金したり(!)しています。これを描いている時点でまだ年末ですが、今年はどうなったのか…。私も期待半分、不安半分でお正月を待ちたいと思います。

2020年01月19日

子どものお金の管理ってどうしていますか?うちの子はまだ5歳なのでお小遣いはないんですが、貰ったお年玉は毎年私が預かり、娘名義の通帳に入れていますがこの時期、お金の大切さを教えるのはいい機会かなと思います。そんな今年の年始…私の方が大失敗しました…。貯めたポイントで新しい電気ケトル買おうと思ってたのに…。娘以上に自分のお金管理をもっとしないとなと思います。

2020年01月15日

こんにちは!! おにぎり2525です~今日は5歳息子のお年玉についてです。5歳ってお金の価値がわかっているような、いないような…(笑)とにかく難しいお年頃なのです。■お年玉で初めてのお買い物デビュー!今まではお年玉をもらっても、ほとんど息子の通帳に入れてしまうため、直接渡すことはありませんでした。ただ5歳になった今、全く渡さないわけにもいきません。自分も子どものころにお年玉でなにを買うのかワクワクしたものです。とうとう息子にお年玉を自分で使わせる日が来たのか!!残りのお金は通帳に入れることをきちんと説明し、五千円を渡しました。五千円以内で買えるおもちゃを買いにいってもいいし、そのお金を貯めてもっと高いゲームを買ってもいいし…。お金の使い道を自分で決めていいんだよ!息子!! ■堅実な息子! お金の使い方を学ぶよい機会にこうやって自分でお金の使い道を考えるのって、将来にきっと役に立つと思うんです。自分でコツコツお小遣いとかを貯めて、ほしいものを買うって本当に達成感がありますもんね。そうやってお金の大切さをどんどん学んでいってね、息子!

2020年01月10日

明けましておめでとうございます!みなさんお正月はいかがお過ごしでしょうか?お正月といえば…お年玉ですよ!私も子どもができてついにお年玉をあげる側になり、大人になったんだなーとしみじみ思います。今回は私の子ども時代のお年玉についての思い出を描いてみました!■初めてのお年玉に感動私がお年玉をもらい出したのは幼稚園の年中組さんの頃。おばあちゃんが500円玉をくれたのですが、お年玉の意味をわかっていなかった私たち姉妹は「お金を落として渡す=お年玉」と思っていました(笑)そしてお金を見たり触ったりした事がほぼなかった私たちは、初めて手にした500円玉に感動しました。500円玉はキラキラ輝くメダルのように見えて、もう一日中握りしめていたのを覚えています!お正月にもらえるこの500円玉のお年玉が楽しみで仕方なくなっていました。しかし、7歳のときのお正月…■ポチ袋をあけるとそこには…いつものように手に落としてもらう儀式を楽しみにしていたのですが、この年はなく…。でもポチ袋が可愛かったので良しとしました。そして、この中には楽しみにしていたあの500円玉が入っている! と思ってあけてみたのですが、袋の中には何か紙のような物が…。そうです! お年玉は千円札にグレードアップしていたのです!!普通ならここで嬉しい! となるはずなのですが、どうしても500円玉に会いたかった私たちは…、おばあちゃんに500円玉に戻してと泣いて訴えたのでした(笑)おばあちゃんは「500円玉は今2枚しかないんだよー」と言ったのですが、お金の計算なんて何も考えていない私たちは「いつもみたいに1人1枚でいいから500円玉に変えてー!!」と懇願。そして、いつものあの儀式も無事にやってもらうことができたのでした!たしかに500円玉のあの大きさや形・輝き具合は、特別感があるように見え、子ども心をくすぐりますよね。いまでもこのときのことを姉と思い出しては笑い話にしています。我が息子たちも最近小銭をみると宝物を見つけたような目で見つめるようになっているので、今年のお年玉はこんな風に渡してみると面白い反応がみられそうだなーと思っています!

2020年01月02日

ウーマンエキサイトの読者のみなさま、明けましておめでとうございます。ちょっ子です。本年もどうぞ「ちょっ子さんちの育児あれこれ」をよろしくお願いいたします!さて、お正月といえばお年玉ですね。息子のきゃん太も毎年たくさんの親戚からお年玉をもらっています。そんな中、私の父・カズヨシからきゃん太へのお年玉はいつも現物支給。彼がチョイスした品物をプレゼントしてくれます。人気の足こぎ自転車でしたが、きゃん太の怖がりで慎重な性格を考えると難しいのではないか…と思っていました。あっという間に乗れました。 こういうの、乗れるんだ…?ふ、ふ〜ん…?そしてその3年後今度は…補助輪はあるものの、足こぎ自転車に比べサイズがかなり大きい自転車にきゃん太はすっかりおびえてしまいました。やはり彼の性格上、慣れた足こぎ自転車からの移行はすぐには難しいだろう、ましてや補助輪をはずせるのなんてだいぶ先になってしまうんだろうな。そう思っていたのですが…乗れました。 補助輪、取れました。 足こぎ自転車で培った感覚のおかげで、夫が少し指導しただけできゃん太はすぐに補助輪なしで自転車に乗れるようになりました。このように毎回ちょっとハードル高めに感じてしまう父からのお年玉ですが、私の心配をよそにきゃん太はいつしか乗りこなしているのです。私は「まだ無理だろう」「きっとできないだろう」ときゃん太の能力を低く見て、無意識に彼の可能性を狭めるような考え方をしてしまうことが時々あるように思います。そんな思い込みを打破してくれるのが父からのこんなお年玉だったりするのでした。父・カズヨシのエピソードは こちら

2020年01月01日

大掃除など新年を迎える準備はいろいろあると思いますが、その一つに「お年玉」の準備もありますよね。今回はその「お年玉」についてです。子どもは楽しみでしょうが、大人は頭を悩ませるのではないでしょうか。何歳の子にいくらが妥当なのか、家族構成が違うと金額に差がでるな…などなどちょうどいいラインを掴むのが難しかったりしますよね。幼いうちは金額が小さく、子ども自身も理解してないのでいいのかもしれませんが、成長するとそうもいかなくなってきます。しかも、去年もらいすぎたからと増やしてみたら、相手方は合わせようと減らしてきたり…。そんなことをやっていると、子どもの方が「お年玉減っちゃった…」とガッカリしたり、「思ったよりたくさんだった!」と喜んだり。毎年なんとなくモヤモヤっとしてしまうことがあったので、行きついたところは…大人同士で事前相談!自分の兄弟姉妹は話しやすいけれど、夫の親戚には聞きにくいなぁ…と思っていたのですが、何年か前に話を振ってみたら向こうも迷っていたとのことで、良い形で落としどころを見つけることができました。あ、ちなみにウチの親族の間では、お年玉は高校生までと決めています。また、子どもたちの一大イベントであるお年玉はお金の使い方を学ぶよいキッカケだと思います。電子マネーや、仮想通貨など、これからは「お金そのもの」が変化する時代。今の子どもたちがお年玉をあげるようになるころに、お年玉はどうなっているのでしょうか…。

2019年12月31日

0歳~4歳までの子どもが多い夫側の親戚。今まで甥っ子姪っ子にお年玉を渡すだけの立場でしたが、わが家にも子どもが生まれてからというもの、もらう側としても気になるようになりました。年末に帰省した際にどこまでお年玉をあげるかで悩んだ体験談です。 例年通り、全員にお年玉をあげることに夫には妹と弟がいて、2人ずつ子どもがいました。わが家は毎年当たり前のようにお年玉をあげていたので、うちも子どもが生まれた際にはお年玉をもらえるものだと思っていました。 そのため、わが家に長女が生まれたときも、もらえることを期待しつつ、妹・弟夫婦の子どもたちにお年玉をあげることに。弟夫婦はなかなか会うタイミングが合わないので、お年玉を夫の両親に預けて帰ることにしました。 あげたのにもらえない…ところが、わが家は妹・弟夫婦の子どもたちが0歳のときからあげていたのに、長女が0歳のときにはもらうことができませんでした。「こちらはあげていたのに、もらえないの?」と不服に思いましたが、夫側の親戚なので催促もできませんでした。 1歳になると妹夫婦はお年玉をくれるように。しかし、会えない弟夫婦に関しては、まったくお年玉をくれる気なしのようで……。 私たちは夫の両親に「弟夫婦の子に渡してね」と毎年お年玉を預けて帰っているのに、お礼のラインすらありませんでした。一言のお礼すらないことに、何だか渡し損のように感じてしまい、いい気がしませんでした。 ルールを決めてもらうことにお年玉のやりとりに気をつかいすぎて、実家に帰省するのが嫌になった私は、夫に「向こうには毎年渡しているのにこっちはもらえないので嫌な思いをしている」と正直に相談してみることにしました。すると、夫は会わない年はお年玉はあげない、会うときはお互いあげるようにしようと兄妹の間でルールを決めてくれました。 それから、ルールのなかでやりとりをするようになり、私自身もあげたのにもらえないと何だか嫌な思いをしなくなりましたし、妹・弟夫婦にもそこまで気をつかわなくなってよかったなと思いました。 夫の実家に帰ると、やはり気をつかってしまいます。特に夫の妹・弟にはお互いの子どもにも気をつかってしまい、子どもたちにとってはうれしいお年玉なのに、親にとってはちょっとしたトラブルの元となってしまいました。夫の親戚だからと気をつかいすぎず、気になったことは夫に相談してみることも大切だなと感じた体験でした。 イラスト:imasaku著者:堀ちなつ0歳と2歳の姉妹のママ。歯科技工士・歯科助手として歯科関係の仕事を経験。現在は妊娠出産・子育てのジャンルを中心にライター活動をしている。

2019年12月15日

お正月になりますと、子供を持つ親御さんや親族に子供のいる方、または知り合いにお子さんがいらっしゃる方は、悩ましい気持ちになるのではないでしょうか?そう、「お年玉としていったいいくらお金を渡しておけばいいのか?」が気になってしまいますよね。また、特に年頃のお子さんがいる人は、「渡したあとのお金の管理をどうしようか?うちの子供は金遣いが荒いので、すぐに無駄遣いしてしまうかも。でも、あんまりうるさく言うと、本人も成長しないし...」ということが気になります。そこで、この記事では、お年玉について学年別の相場地域や立場による金額の違い渡した後のお金の管理以上について解説していきます。お年玉を渡す金額の年齢別平均額を調査した!まず、一番気になるのが「年齢・学年ごとに、一体いくら渡せばいいのか」ということではないでしょうか?あんまり多く渡してしまっても教育上良くないでしょうし、少なすぎても子供がかわいそうです。といっても、なかなか判断が難しいですよね?そこで、ここでは様々な調査結果をもとに比較・検討して、学年別の平均額を算出いたしました。お子さんに渡す時の参考の一助になれば幸いです。幼児・未就学児に渡す金額の平均額調査結果あなたが幼児だったころの記憶を辿ってみて下さい。お正月にお年玉をもらったという記憶をお持ちの方、いらっしゃいますでしょうか?おそらく、あまりいないと思います。実際、未就学児にはお金を渡さない、という場合も多いようです。もらっても使えませんしね。ただし、幼稚園くらいになると、渡す場合もあるようです。その際の平均額を調べますと、850円という結果が得られました。大体500円から1,000円の間でしょうか、そのあたりが妥当のようです。小学生に渡す金額の平均額調査結果子供が小学生の場合の平均額ですが、これは1~3年生の低学年と4~6年生の高学年に分けて考えた方がいいでしょう。実際低学年はまだまだ子供ですが、高学年になると、特に女の子などは思春期を迎えるので子供扱いは多少控えた方が良いようです。まず、低学年の平均金額ですが、1年生:1,200円2年生:2,000円3年生:2,800円となりました。ただし、2,000円のように割り切れる数は良くないと思われる方は、1,000円から3,000円の間を選んで渡すとよいでしょう。次に高学年の場合ですが、4年生:2,800円5年生:3,200円6年生:3,600円が平均額という結果が出ました。だいたい3,000円から4,000円くらいが妥当というところでしょうか。中学生に渡す金額の平均額調査結果続いて、中学生の場合の平均額です。あなたにも記憶があるかもしれませんが、普段は反抗期真っ盛りで親の言うことなど聞きもしないのに、お金をもらう時だけは従順になって「ありがとう」などと言うのもこの頃ですね。1年生:4,200円2年生:4,600円3年生:5,000円というのが平均値です。まあ4,000円~5,000円というのが相場でしょう。高校生・大学生に渡す金額の平均額調査結果高校生や大学生になってくると、渡す金額も大きくなって親の懐を直撃しますね。まずは高校生の平均額ですが、1年生:5,000円2年生:7,500円3年生:10,000円となりました。だいたい5,000円から10,000円というのが一般的です。次に大学生ですが、ここは後で述べますが「もう渡さない」というパターンもあり、浪人・留年などということもありますので学年別には分けません。10,000円というのが平均額でした。このように金額を見てきましたが、驚いたことに何十年も前に、私が各学年でもらっていた額とほとんど変化がありません。いかに日本がインフレが進まず、経済が停滞しているのかがこんなところにも表れていますね。お年玉の地域・立場による違いについてここまで、各学年における平均額という観点で見てきましたが、一方各地域や立場によって金額に違いがあったりするのでしょうか?以下では、そうしたことに関して金額の平均ではなく、ばらつきに着目して説明していきます。[adsense_middle]いくつになるまで渡せばいいのかまずばらつきが見られるのが、「いくつになるまで正月にお金を渡すべきなのか」という点に関してです。まず、「成人になったら、もう渡すのはやめよう」という考え方があります。具体的には、18歳、20歳までですね。ただし、大学生の場合にはまだ定収入があるわけではなく、一般には手持ちのお金が少ないので、卒業までの22歳やそれ以上までお金を渡す、というケースもあります。ただ、これに関しては各家庭や渡す側がそれぞれで判断すればいいかと思われます。他人もとやかく口を挟むべきではないでしょう。私の場合は盛大に浪人をしていましたので、浪人中はお年玉をもらいましたが、大学入学後はアルバイトもしていましたので「いらない」と言って断りました。地域によって渡す金額に違いはあるのか?これも、都道府県によって多少金額にばらつきがあるようです。ただし、地方だから少ない、都会だから多いといった相関関係はないようですね。これも、渡す側が金額を各自で設定してしまって構いませんが、特に子供が小さいうちなどは他の子供よりあまりに少ないとかわいそうです。その頃は、多少周りに金額を合わせるなどの配慮をしたほうがいいでしょう。あげる方の立場によって金額に差がある?次に、あげる方の立場による金額の差について考えてみましょう。これは、あなたの経験を思い返してみれば明らかかもしれません。子供の頃、お正月に年始回りをしたとき、誰からもらうお年玉が一番多くて楽しみでしたか?もちろん、おじいちゃん、おばあちゃんですね。ポチ袋に「○○ちゃんへ」というおばあちゃんの手書きの文字が書かれていたのもなつかしい思い出です。そして、叔父さん、叔母さんなどはまだ若いのであまり期待もせず、実際親からもらうよりは金額が少なかったでしょう。「まあそんなものだろうな」と気にしなかったと思います。自分が祖父・祖母や叔父・叔母になった時のお年玉のあげ方の基準は、まさにそれでいいわけです。立場をわきまえて、金額を決めるようにしましょう。もらったお年玉はどのくらい子供に渡す?次に悩ましい点は、渡した後のお金の行方についてです。「自分の子供に、もらったお金をどう使わせようか?」と考えてしまいます。そのお金を全部子供の管理に任せてしまってよいのか、特にもらった金額があまりに多額な場合には心配になりますよね。そこで、以下ではお金の管理方法について説明していきます。全額親が管理する場合もあるまず、特に子供が小さいうちは、まだまだお金の使い方がわからないことも多いです。そこで、親がいったん全部管理するというやりかたもあります。それは各家庭の方針ですので、それが悪いわけではありません。ただし、子供が大きくなってきますと、子供にも自我が芽生えますし、お金の管理の仕方を学ばせるためにも段々と管理はしないようにしていく方がいいでしょう。子供はいつかは親から離れていくものですから。部分的にお金を子供に渡す場合とはということで、ある程度子供が大きくなってきたら、一部は子供にお金を渡して使い方を学ばせるとよいでしょう。特に毎年高額なお金をもらっている場合には、いっぺんに全部管理させるのではなく、親が一部を銀行口座に預けるなどある程度管理したほうがいいかもしれません。割合は、子供の金遣いの荒さに応じて変えましょう。全額子供に渡しても差し支えないのか子供が成人に近くなると、もう自由にさせるためにもお金は全額渡してしまってよいでしょう。ただし、子供がお金にしっかりしていて、もう大丈夫だと親が判断すれば、もう少し小さいうちから全額渡してしまってもかまいません。その際、高額であればその子のゆうちょ口座の開設をサポートしてあげてもいいでしょう。その家庭でのルール作りの大切さ色々と申し上げてきましたが、一番大事なのは子供の性格と親の考えに合わせて、各家庭で管理のルールを決めておくことです。それがしっかりしていれば、あとあと問題になることはないでしょう。ただし、一度決めたルールは親の都合で勝手に変えないことが大事です。これに関しては、私に嫌な経験があります。私が小学校低学年のころ、母親が「お年玉を銀行口座に入れてあげる。好きな時に出し入れしていい」と言われたので、お小遣いまで貯めて母親にせっせと渡していました。すると、高額になって母親が青ざめていました。ある日、「あのお金はお前の将来のために、自分(母親)が取っておく」と言われ、取り上げられました。それからは、お金はもらったらもらっただけきっちりと使うようになったことは言うまでもありません。あれは本当に良くなかったですね。あなたはそんなことはしないでください。まとめ:お年玉の相場についてお年玉の相場について解説してきましたが、いかがでしたでしょうか?子供にいくら渡していいのかと、色々と気に病むことがあるかもしれませんが、なあに、実は自分がもらっていた額をそのまま子供に渡せばいいんです。これに関しては、日本は安定または停滞しているので自分のケースが参考になるわけですね。

2019年11月23日

個人が不動産投資をする場合、ほとんどの方が不動産投資ローンを利用することになります。不動産投資ローンは審査基準や金利相場が住宅ローンと異なるため、実際に不動産投資をする前に知っておくことが大切です。そこで本記事では、不動産投資ローンの審査基準や金利相場について徹底解説します。物件を購入する際に借入を活用するわけとは不動産投資にかかわらず、日本人の意識としては「ローン=借金」というネガティブなイメージが強いこともあり、不動産投資ローンを組むことに抵抗感を感じる初心者投資家の方が多いように感じます。確かに借金であることに変わりはありませんが、不動産投資の場合はたとえ自己資金があったとしても銀行から借入することで次のようなメリットがあるのです。銀行融資のおかげで収益の効率がよい例えば自己資金が100万円の方が利回り5%で1年間運用した場合、生み出される利益は5万円です。一方、不動産投資ローンで900万円借入して1,000万円を利回り5%で運用すれば、利益は50万円と一気に高額になります。どちらも自己資金は100万円の投資なのに、不動産投資ローンを活用することで年間収益が10倍も違うのです。利回りと家賃相場が間違いなければ、返済の心配もない銀行から借金をする際に一番心配になるのが返済のことではないでしょうか。不動産投資ローンの場合は、不動産を賃貸することで得られる家賃収入をローンの返済に充当することができるので、自分自身の給与などから削られる心配がありません。投資をする前に予定される利回りと、購入物件の家賃相場さえ読み間違えなければローンが返済できなくなるリスクはほぼ回避できるのです。このように不動産投資ローンを使って不動産投資をすることは、非常に大きなメリットがあるのです。ローン審査基準の4つのポイント不動産投資ローンは自分で住むことを目的として購入する際に利用する住宅ローンとは審査をする際に見る視点が違うため、利用するにあたってはどこを銀行に見られているのか事前に知っておくことが審査を通過するためにも大切です。審査基準1:物件の担保評価一般的になじみがある住宅ローンは、基本的に本人の属性が審査対象ですが不動産投資ローンの場合は投資を目的としたローンであるという観点から、本人の属性に加えて購入対象となる物件自体の担保評価が審査の重要な判断基準となります。担保評価は大きく分けて不動産を売却した場合の評価と、不動産を賃貸した場合の評価によって総合的に判断されるのです。不動産を売却した場合の評価不動産投資ローンを組む際には、購入する物件自体を担保に入れることになるため、融資をする銀行としては万が一返済ができなくなった時に、不動産を売却して残りのローンを完済できるのかという見方をします。不動産を売却した場合の評価については、物件の築年数、最寄り駅からの距離などによって異なってきます。また、耐用年数の短い木造よりも鉄筋コンクリートマンションの方が高く評価されやすいです。不動産を賃貸した場合の評価賃貸経営による収益力についても重要な審査基準となります。例えば、2,000万円で購入予定のマンションの家賃が5万円だとすると年間で60万円の収益となり、利回りにすると3%にしかなりません。このように収益力の低い物件を購入するために融資をしてしまうと、銀行としても回収できなくなるリスクが高いので、価格が下がらないと審査が通らない可能性が出てきます。また、郊外の物件については都市部に比べて空室リスクが高いので、満室時の想定利回りが良い場合でも審査が通らないこともあるのです。賃貸経営による収益力については、利回りだけではなく地域性の問題なども加味して総合的に判断されます。審査基準2:既存の借入について不動産投資ローンは概ね年収の20倍程度が借入できる限度とされているため、すでに金融機関から借入をしている場合については審査に影響してきます。既存の借入についてよく質問されるのが住宅ローンです。すでに住宅ローンを組んでマイホームを購入している方の中には、不動産投資ローンは組めないのではないかと考えて不動産投資をあきらめている方が時々いますが、年収の20倍以内であれば住宅ローンを組んでいても不動産投資ができる可能性は十分あります。審査基準3:自己資金不動産投資をするにあたって頭金にできる自己資金がどの程度あるのかについても、審査に大きな影響を与えます。以前は事前の貯蓄なしで、物件価格の100%をローンで組むフルローンを利用する人が大勢いましたが、フルローンの場合は毎月返済する金額が重くのしかかることとなり、空室になると返済ができなくなってしまう可能性があるため注意が必要です。基本的に物件価格の1~2割程度の自己資金があった方が、同じ物件を購入する場合でも審査結果が変わる可能性があります。審査基準4:本人の属性不動産投資ローンを組む本人の属性は、審査において非常に重要になります。具体的には次のような項目が審査の対象です。年収本人の年収は不動産投資ローンを組むにあたって非常に重要な要素となります。不動産投資ローンをはじめとする事業用ローンというと、ある程度の年収が必要になるイメージがあるかもしれませんが、不動産投資ローンの場合は先ほど解説した物件の担保評価も加味されるため、実際は年収400万円程度の一般的なサラリーマンの方でも担保評価が出やすい都内の駅近物件などであれば審査が通る可能性もあるのです。また、年収は金額だけでなくどの程度安定しているのかについても審査の基準となります。基本的には過去3年間分の源泉徴収票や確定申告書を提出して、年収が安定しているのかについて審査されるのです。そのため、前年度の年収が高かったとしてもインセンティブの比率が高く、前々年の年収と落差が大きい場合はその分審査が不利になることもあります。本人単独の年収でローン審査が通らない場合は、夫婦の収入を合算して審査を通すという方法もありますので、詳しくは銀行に聞いてみましょう。勤続年数収入の安定性が審査の重要なポイントとなるため、本人の勤続年数も重要な判断材料となります。基本的にできるだけ長い方がプラスに働きますが、3年未満の場合は通らない可能性が高くなるため注意が必要です。転職を考えている方は、できるだけ転職して勤続年数がリセットされる前に不動産投資ローンを組んだ方が得策と言えます。勤務先ローンを組む本人の勤務先は、収入の安定性に直結する情報なので審査においても非常に重要です。例えば、次のような勤務先や職業の方は不動産投資ローンが通りやすいと言われています。上場企業公務員医師弁護士公認会計士税理士勤務先での役職についても審査の対象です。中小企業のサラリーマンでも、ある程度の収入と勤続年数があれば審査が通る可能性は十分あります。また、医師や弁護士といった国家資格の有無についてもできるだけあった方が審査により有利になる傾向です。銀行ごとの審査の傾向について不動産投資ローンの審査基準の大枠はここまで解説してきた通りですが、あとは金融機関によっても審査の傾向に特徴があります。[adsense_middle]大手都市銀行系の場合不動産投資において都市銀行系は最もハードルが高い金融機関です。住宅ローンとは違い、事業用ローンに該当する不動産投資ローンについては基本的にある程度の頭金がないと非常に厳しいと言われています。特に過去取引がない都市銀行だと、サラリーマン投資家が一発でローンを引き当てることはむずかしいでしょう。地方銀行系の場合金融緩和政策が始まって以降、融資先に困った地方銀行が都心部の物件に投資する投資家に向けて積極的に不動産投資ローンを斡旋しています。都市銀行系に比べると審査のハードルが低く、年収が低い人でも担保評価がしっかり出る都市部の物件であれば審査に通りやすいです。ただし地方銀行の中には営業エリアを限定しているケースもあるため、東京に支店がない地方銀行だと東京での不動産投資には利用できない場合があります。信用金庫、信用組合の場合審査のハードルは地方銀行と同じくらいですが、信用金庫や信用組合はその名の通り信用を重要視しているため、過去に同行での取引実績がある方が審査に通る可能性が高いです。また、都市銀行系よりも担当者ベースで融通が効きやすいというメリットもあります。ノンバンクの場合審査のスピードが速く通りやすいというのが最大の特徴です。年収が低いサラリーマンでも利用できますが、場合によっては購入する物件以外にも担保を求められる共同担保となる場合もあります。ただ、他の金融機関と比較すると金利は高めです。不動産投資でおすすめできる金利の目安と金融機関ごとの比較不動産投資で成功するためにはローン審査が通るかどうかよりも、いくらの金利で通るかの方が重要です。例えば、利回り7%の物件だったとしても、ローン金利が4.5%だとイールドギャップ(投資利回りとローン金利の差)は3.5%しかありません。一方で利回り6%の物件でもローン金利が2%だとイールドギャップは4%となり、後者の方がより収益性が高いことになります。このようにローン金利は投資利回りと同じレベルで重要なのです。[adsense_middle]今ならローン金利は1%台を目指せる昨今は超低金利時代なので、住宅ローンであれば金利が1%を下回るほどです。不動産投資ローンでも金利1%台で融資が下りることも少なくありません。ちなみに昭和のバブルの頃の不動産投資ローンは8%を超えていたこともあるくらいなので、いかに今現在の金利が不動産投資において有利かがわかります。ローン金利は審査が通りやすい金融機関ほど金利が高くなる傾向があり、一部の金融機関では4.5%前後になる場合もあります。ローン金利が高くなると、手元に残るキャッシュが大幅に減りますので金利が3%を超えるようであれば、一旦物件も含め考え直した方が良いかもしれません。ノンバンクは金利が高めノンバンクについては、年収が低いサラリーマンでも審査が通りやすい反面金利が高くなる傾向があります。高利回りの物件を見つけて購入を急いでいる時は、あまりローン金利が目に入っていない方が多いのですが、実際に不動産投資家の手元に残る金額はローン金利も考慮に入れなければならないので、慌ててノンバンクから借りるのではなく、必ず金利をよく確認してから売買契約を結ぶようにしましょう。不動産投資ローンの返済期間について不動産投資ローンを利用する際、金利の他にもう一つ重要となるのがローンの返済期間です。不動産投資のキャッシュフローを考えた場合、返済期間が長ければ長いほど毎月の返済額を減らせるためキャッシュフローが安定し、反対に短くなると家賃に対する返済比率が高くなります。このように返済期間は毎月のキャッシュフローに直接影響するため、不動産投資ローンを組む際にはどのようにして返済期間が決まるのかについて知っておくことが重要です。物件の法定耐用年数がポイント不動産投資ローンの返済期間は、物件の法定耐用年数が一つの基準となっています。簡単に言うと築年数が新しい物件ほど長い返済期間で借入することが可能で、また木造、鉄骨、鉄筋コンクリートの順に法定耐用年数が長くなるため、返済期間についても長く設定できるのです。また、中古物件の場合は、法定耐用年数から経過年数を考慮して返済期間が決まります。法定耐用年数自体が返済期間になるとは限りませんが、返済期間を決める重要な指標となるのは間違いありません。そのため、できるだけ返済期間を長くしたい方については、新築鉄筋コンクリートマンションを狙うと良いでしょう。不動産投資ローンに関するまとめ不動産投資ローンは住宅ローンとは違い、本人の属性に加えて物件自体の担保評価がとても重要な審査基準となるため、できるだけ担保評価が出やすい都心部の物件に投資する方が審査に通りやすくなります。ただ、審査が通りやすい金融機関ほどローン金利が高くなる傾向にあるので、金利3%を超える場合についてはよほど利回りの良い物件でもない限りあまりおすすめできません。審査を通す事ばかり優先してしまうと、結果として無難に返済できない高金利や短い返済期間で借りてしまうことがありますので十分注意が必要です。ローン審査は不動産投資の入り口でとても重要ですが、通すことを最優先に考えるのではなく、通った後の返済計画のことを第一に考えましょう。

2019年10月17日

親しい人の子どもが幼稚園に入園する…そんなとき、入園祝いを贈りたいと考える人は多いのではないでしょうか。入園祝いの相場や贈るタイミングをチェックして、心からのお祝いの気持ちを届けましょう!入園祝いをもらった場合の対処法も紹介します。入園祝い金の相場っていくら?入園のお祝い金は、いくらくらい用意するのが適切なのでしょうか?先方を戸惑わせてしまうことのないように、一般的な相場をチェックしておきましょう!祖父母・親せきや友人など入園祝い金の相場は、入園する子どもと送り主の関係性によって変わります。主な関係性別の相場を確認していきましょう!『祖父母』:¥10,000~¥20,000『親戚』:¥5,000~¥10,000『親しい友人』:¥3,000~¥5,000出産祝いや進学祝いと同様に、祖父母からの金額がもっとも大きく、親戚・友人と続きます。どんなにお祝いの気持ちが大きかったとしても、相場を大幅に超えた金額ではかえって先方の負担になってしまいます。あくまでも常識的な範囲に留めるよう意識できるとよいですね!いつ渡す?タイミングは入園前せっかく入園祝いを用意するのなら、渡すタイミングにもしっかりと気を配りたいものです。通常、入園祝いは3月末までに贈るのがセオリーです。遅くとも入園の10日~1週間前までには贈るのがマナーと心得ておきましょう。入園直前というのは、入園を控える家族にとって何かと忙しい時期です。通園グッズの購入やチェック・記念の写真撮影・お祝いの食事会など、さまざまな予定が目白押しといっても過言ではありません。入園祝いを贈るのであれば、そうした先方がバタバタしている時期は避けるのがおすすめです。ゆとりを持って、早めに用意しておくとよいですね!プレゼントを渡す場合の選び方入園祝いを贈るにあたり、入園する子どもの両親にお金を包むだけでなく、子ども本人に何かプレゼントを用意したいと考える人もいるでしょう。そんなときに覚えておきたいポイントを3つ紹介します!喜ばれやすいのは消耗品入園のお祝いとして品物をプレゼントする場合、失敗がないのが『消耗品』です。中でもおすすめのアイテムとして、以下のような物があげられます。ハンカチ靴下服靴レインブーツこれらのアイテムは、幼稚園生活で日々必要ながら、いずれは消耗して廃棄されてしまう物ばかりです。期間限定で使用する品だからこそ、万が一先方のセンスに合わない物だったとしてもよろこんで使ってもらえるでしょう。とはいえ、やはり先方の好みに合った物を贈るに越したことはありません。可能であれば、どんな物がよいか直接リサーチできるとよいですね!商品名:ベビーフォーマル ベビーフォーマルの詳細はこちら(Amazon) ベビーフォーマルの詳細はこちら(楽天) 商品名:キッズ フォーマル 靴 キッズ フォーマル 靴の詳細はこちら(Amazon) キッズ フォーマル 靴の詳細はこちら(楽天) 商品名:キッズ レインシューズ キッズ レインシューズの詳細はこちら(Amazon) キッズ レインシューズの詳細はこちら(楽天) おもちゃや絵本は持っていないか確認を入園祝いの品として人気を集める定番アイテムに、『おもちゃ』『絵本』があります。どちらも子どもの年齢や流行によって人気の品を絞り込みやすいため、ついつい気軽に購入してしまいがちですよね。でも実は、ここに大きな落とし穴が隠れているのです。人気の『おもちゃ』『絵本』をプレゼントした場合、しばしば起こるのが『先方がすでにその品を持っている』という事態です。この場合、おそらく先方は「もう持っているよ」とはいえず、ただ気まずい思いをすることになるでしょう。いつまでも残る品だからこそ、先方が持っているかいないかをしっかりと確認してから用意するのがおすすめですよ!メッセージを添える際のポイント入園する子どもに宛ててプレゼントを贈る場合、お祝いのメッセージを添える人も多いでしょう。以下、子ども宛てのメッセージで押さえておきたいポイントを紹介します!文字を大きくするひらがなで書く子ども向けのデザインを選ぶ園生活が楽しみに感じられるような内容にするプレゼントに添えるメッセージは、送り主のお祝いの気持ちを直接子ども本人に伝えてくれる大切なツールです。子ども目線に立って、心からよろこんでもらえる形で送ってあげたいものですね。自分の子どもが入園祝いをもらった場合自分の子どもが入園祝いをもらったとしたら、どのように対応すればよいのでしょうか。先方に失礼のない、基本的な対処法を紹介します!入園祝いのお返しは基本的に不要入園祝いをもらった際、お返しは基本的に不要とされています。これは、入園祝いの送り主が祖父母や親族など身近な人物に限られることや、お祝いをもらう当人が幼い子どもであることに関係しています。お祝いの気持ちをありがたく受け取って、電話などを通じてできるだけ本人の口からお礼の言葉を伝えましょう。祖父母や親族に対しては、それだけで十分なお返しになるはずですよ!内祝いをする場合のマナー場合によっては、「友人や同僚などから高額のお祝いをもらってしまい、お返しをしないと落ち着かない」ということもあるでしょう。そんなときは、『内祝い』という形でお返しをするのがおすすめです。もらったお祝いの1/3~1/2の金額を目安に、内祝いの品を贈りましょう。なお、内祝いは、お祝いをもらってから1カ月以内に用意するのがマナーです。忙しさにかまけて後回しにしてしまうことのないように、お祝いをもらったらできるだけ早いタイミングで手配できるとよいですね!お祝いの気持ちを伝えるためにはマナーも「きょうだいの子どもが入園する」「大切な友人の子どもが入園する」そんなときは、ぜひお祝いの気持ちを込めた『入園祝い』を用意したいものですよね。とはいうものの、入園祝いは「多ければ多いほどよい」というものではありません。先方との関係性に合わせた相場があるため、そこから大きく外れない程度に留めておきましょう。なお、お金とは別にプレゼントを用意するのであれば、確実に使ってもらえるように、幼稚園で使えるような消耗品を選ぶのがおすすめです。入園祝いのマナーをふまえ、先方に心からよろこんでもらえるお祝いを贈りましょう!

2019年09月20日

一般的に高いという印象のある消費者金融の金利。この記事では消費者金融の金利の仕組みや他のローンとの金利相場の違いについて解説します。なぜ消費者金融の金利が高いのか、その理由を明らかにします。消費者金融の金利の仕組み日本貸金業協会年20%を超える金利は刑事罰の対象上限金利を定めた法律には利息制限法のほか「出資法」があり、借入金額に関わらず年20%を超える金利で貸付けを行った業者は刑事罰の対象となります。出資法による上限金利は2010年6月までは年29.2%でしたが、法改正により現在の年20%へ引き下げられています。これにより、一定の条件のもとで許容されていた出資法上限金利と利息制限法上限金利との間の金利帯、いわゆる「グレーゾーン金利」は撤廃されました。日本貸金業協会上限金利は実際の借入額ではなく借入限度額で決まるカードローンの上限金利は、実際の借入額ではなく借入限度額を基準に決まります。たとえば借入限度額が100万円の人は借入額が30万円でも上限金利は年15%です。主な消費者金融の金利相場消費者金融の借入金利には通常3.0%〜18.0%のように幅がありますが、この例の3.0%はあくまで下限金利。下限金利は返済能力が高く借入限度額が大きいなどの条件を満たすごく一部の人にしか適用されません。基本的には上限の18%(借入限度額100万円以上であれば15%)が適用されると考えておきましょう。主な消費者金融の借入金利は以下のようになっています。※2019年6月30日時点[adsense_middle]他のローンの金利相場消費者金融の以外の金融機関における借入金利の相場は以下のようになっています。主な銀行カードローンの金利相場銀行が取り扱う銀行カードローンの金利相場は消費者金融に比べ低く、上限金利は年15%を下回るものが多くなっています。※2019年6月30日時点信販系カードローンの金利相場信販会社(クレジットカード会社)が取り扱うカードローンの金利相場は、概ね消費者金融並みの高い水準となっています。クレジットカードのキャッシング枠で適用される金利相場も年15%〜18%と、こちらも高い水準です。※2019年6月30日時点参考:目的別ローンの金利相場住宅ローンやマイカーローン、教育ローンなどの目的別ローンの金利相場は消費者金融よりもかなり低いことがわかります。もちろん限度額の範囲内で自由に借り入れできるカードローンとは仕組みが違うため単純には比較できませんが、カードローンは金利面で不利な商品だという認識を持って利用すべきと言えます。複数のカードローンの借り換えに利用できる返済専用の「おまとめローン」は目的別ローンの一種であり、金利負担軽減に有効な商品と言えます。目的別ローンの金利(三菱UFJ銀行)※2019年6月30日時点[adsense_middle]消費者金融の金利はなぜ高いのか消費者金融の金利はなぜ高いのでしょうか。その理由を見ていきましょう。【消費者金融の金利が高い理由①】保証人や担保がないカードローンは基本的に保証人不要、無担保で借り入れできるのが特徴です。借り手にとってはメリットですが、貸し手にとっては貸したお金を回収できないリスクが高まります。貸し手はこの貸し倒れリスクを金利を高めに設定することでカバーしているのです。それに対し住宅ローンやマイカーローンでは、通常土地や建物、車を担保とします。もし借り手が返済できなくなっても担保を売却して貸付金を回収できるため、貸し倒れのリスクは小さく、金利を低く設定できます。【消費者金融の金利が高い理由②】資金調達コスト保証人や担保がないのは銀行カードローンでも同じです。しかし消費者金融の金利は銀行カードローンの金利よりも通常高く設定されています。これは貸付資金の調達コストの違いが関係しています。銀行であれば預金によってほとんどゼロに近い金利で資金を集められますが、消費者金融は自己資金のほか銀行などへ金利を支払って融資資金を調達しなければなりません。この調達コストが消費者金融の金利に上乗せされているのです。【消費者金融の金利が高い理由③】情報の非対称性返済能力が低く貸し倒れリスクが高い人の金利は高く、返済能力が高く確実な返済が見込める人の金利は低く設定するというのが通常の考え方です。しかし、貸し手に借り手の返済能力に関する情報がない(少ない)と、貸し倒れのリスクをカバーするために金利を少し高めに設定せざるを得ません。一方借り手は金利を比較した上で自分に有利な貸し手を選べます。これが「情報の非対称性」がある状態です。この状態では返済能力が相対的に高く、より低い金利で借り入れできる人は金利の高い貸し手からお金を借りなくなります。その結果、金利を高く設定した貸し手からお金を借りようとするのは相対的に返済能力の低い人だけなり、貸し倒れのリスクが高まります。こうなると貸し手はさらに金利を引き上げないと割に合わなくなり、金利が上げれば残った人の中でも相対的に返済能力の高い人がまた借りなくなる。これを繰り返すことで金利はどんどん上がっていき、最終的に金利は上限に達して高止まりの状態となるのです。もし上限がなければ金利はさらに上がり続けることでしょう。情報の非対称性ある財やサービスの供給側と需要側(お金の貸借では貸し手と借り手)で、その財やサービスについて持つ情報量に差があること。情報の非対称性が解消され金利が下がるには審査の強化が必要情報の非対称性を解消するには、貸し手が審査を厳しくして借り手の返済能力を正確に見極める必要があります。情報の非対称性が解消されれば、借り手の返済能力に応じて適正な水準まで金利が下がると期待できます。とはいえ消費者金融はすぐにお金を借りたい人や相対的に返済能力が低い人の受け皿ともなっており、他社との競争の中で審査を強化するのもなかなか難しいのが現状と言えます。消費者金融の金利が高い理由まとめ保証人や担保がない資金調達コスト情報の非対称性消費者金融の金利の仕組みに関するまとめ法改正によってグレーゾーン金利が撤廃され、以前に比べれば消費者金融の金利は下がったと言えます。とはいえ消費者金融の金利が高いことには変わりありません。より金利の低い銀行カードローンや他のローンが利用できないかを検討した上で、うまく利用することが大切です。

2019年07月15日

時季外れですが、子どものお年玉ってどう管理していますか?我が家は長男長女はそれぞれ管理。次男次女は親が預かることが多いのですが今年は…次女は自分で管理することに。とはいえ、お財布はいつも家に置いてあるし安心。なんと全財産持ち歩いてました!!これは…落としたとき危ないでしょ~??ということで例年通り私が預かることにしました。そしてそのまま次女がお年玉を使うこともなく半年経過… 学校関係の集金はおつりなしが基本なのでちょうどいい!!その後もちょこちょこ使っていたのですがなんと!!次女のお年玉を使い込んでおりました~~~!!!いつもこんな感じで、お年玉袋ごと預かっていたのですがお札のみで入れてたので忘れてたみたい…。あわててお金を戻して事なきを得ました。

2019年07月06日

借金に行き詰まり、自己破産を考えている方へ。自己破産にかかる費用とは、一体いくらなのでしょうか?この記事では、自己破産にかかる料金の内訳と平均相場を解説します。自己破産の手続きは2種類ある自己破産というと、「借金がゼロになるが資産もゼロになる」と漠然と考えている人が多いようです。確かに間違いではないのですが、自己破産には同時廃止と管財事件という2つの種類があり、その種類によって費用は異なります。まずは自己破産における同時廃止と管財事件の違いを理解しておきましょう。同時廃止同時廃止とは、財産の少ない人に適用される破産手続きの中でも簡単な方法です。破産管財人が専任されず、破産手続き開始と同時に手続きが終了します。このため、同時廃止と言います。同時廃止は手続きに時間がかかりませんし、費用もそれほどかからないのが特徴です。個人が借金問題を抱えている場合には、、同時廃止の手続きとなることが一般的です。管財事件管財事件は財産のある人に適用される方法で、破産手続きの原則的な方法が管財事件になります。管財事件では、裁判所から専任された破産管財人しか財産の整理・管理を行うことができません。破産管財人が財産を整理したり管理するため、管財人に支払う費用がかかりますし、財産が処分されるまでに時間がかかるので、同時廃止のように簡単に破産をすることができません。財産がある人にしか適用されない手続きですので、借金問題に悩んでいる個人はあまり行わない手続きとなっています。借金が返せない!個人が弁護士に依頼した時の自己破産の流れ個人が自己破産をする場合、よほどの資産や借金がない限りは同時廃止になります。自己破産には管財事件と同時廃止がありますが、ここからは同時廃止をした場合の自己破産の手続きの流れについてご説明していきたいと思います。弁護士が受任通知を債権者へ発送債権者から弁護士へ取引履歴が送付される弁護士と打ち合わせの上、自己破産申立に必要な書類を作成・収集弁護士が裁判所へ自己破産申立裁判官と2回の面談裁判所が破産手続開始決定書類や面談に問題がなければ免責許可決定で破産手続終了(同時廃止)①弁護士が受任通知を債権者へ発送弁護士へ自己破産や債務整理の相談をし、契約すると、最初に弁護士から債権者へ「受任通知」という通知を発送します。これは、自己破産手続きを受任しましたと債権者へ連絡するもので、これ以降、債権者は債務者に直接督促などを行うことはできなくなり、弁護士を通してしか連絡できなくなります。借金の督促に悩んでいた人は受任通知が発送されると督促がなくなるので、これだけで精神的にはかなり楽になります。②債権者から弁護士へ取引履歴が送付される債権者は受任通知を受け取ると、弁護士へ取引履歴を送付します。取引履歴から、弁護士はどこにいくら借金があるのかということを知ることができ、具体的な自己破産手続に入ります。③弁護士と打ち合わせの上、自己破産申立に必要な書類を作成・収集取引履歴が揃ったら、債務者と弁護士が打ち合わせを行い、自己破産に必要な書類の収集や自己破産申立書の作成に入ります。いよいよ、具体的に自己破産の手続きに入っていくことになります。④弁護士が裁判所へ自己破産申立自己破産の申し立てに必要な書類が揃ったら、弁護士が裁判所へ自己破産申立を行います。この手続きは弁護士が行うので債務者は同行する必要はありません。⑤裁判官と2回の面談自己破産の申立を行うと、裁判所に呼び出され、裁判所と面談をしなければなりません。面談は債務者尋審(さいむしゃじんしん)と免責尋審(めんせきじんしん)というものが2回行われます。ここでは、「なぜ借金が膨らんでしまったのか」「反省しているか」「今後は安易に借金をしないか」などを裁判官から聞かれます。この尋審の内容が自己破産が認められるかどうかが重要になるので、必ず指定された日に裁判所に行き、裁判官からの質問には誠実に答えるようにしましょう。⑥裁判所が破産手続開始決定債務者尋審の後に、裁判所が破産手続開始決定を行い、破産手続きがスタートします。⑦書類や面談に問題がなければ免責許可決定で破産手続終了(同時廃止)自己破産申立書の内容や提出した書類、また面談の内容に問題がなければ、免責許可決定(借金の返済義務を免除される決定)を裁判所が行い、破産手続きが終了します。同時廃止の手続きでは、破産手続開始決定と同時に免責許可決定が行われるので同時廃止と呼ぶのです。なお、特に大きな問題がなければ、この一連の手続きは3ヶ月程度で終了することが一般的です。管財事件と比較して、非常に短い時間で破産手続きが終了するのが同時廃止の特徴です。[adsense_middle]自己破産の費用は平均でいくらくらいかかる?このように自己破産の手続きには、簡単な同時廃止であってもそれなりに時間がかかってしまいます。さらに自己破産は手続きの時間以外に、お金もかかってしまいます。管財事件と比較して費用がかからない同時廃止の場合には、いくらくらいのお金がかかるものなのでしょうか?自己破産費用の相場について解説していきたいと思います。着手金の平均的な相場着手金とは自己破産の手続きをする前に、弁護士と契約する際に必要になるお金です。前金のようなものと考えておきましょう。着手金の相場は20万円〜30万円程度と、これから自己破産をしようという人にとってはなかなかの高額です。相談時に払うのではなく、あくまでも契約時に払うので、相談段階では着手金は必要ありません。なお、着手金はもしも自己破産が裁判所に認めてもらえなかった場合でも基本的に返金してもらうことはできません。弁護士事務所の中には着手金無料というところも存在します。成功報酬の平均的な相場成功報酬とは自己破産が成功した後に、その成功に対する対価として支払う費用です。成功報酬は自己破産が裁判所に認めてもらえない場合には支払う必要のないお金です。成功報酬の相場には幅がありますが、概ね20万円〜40万円とされていることが一般的です。また、免責になった借金の金額が大きければ大きいほど成功報酬が高くなるような仕組みの弁護士事務所も存在します。自己破産をして、手元の資産が没収されてしまった時に高額な成功報酬を払うのは非常に困難です。このため、自己破産に成功したらいくらくらいの成功報酬を支払わなければならないのかは、契約時に必ず確認しておくようしましょう。自己破産全体にかかる費用ここまでご紹介したのは、自己破産を行うにあたって弁護士に対して支払う報酬部分の費用です。このほかにも、自己破産をすることによって実費として発生する費用もあるのでご紹介していきたいと思います。予納金とは、裁判所に対して自己破産の手続をするにあたって支払う費用で、借入件数などによって予納金の金額は異なりますが、同時廃止の場合にはそれほどお金はかかりません。ちなみに管財事件の場合には20万円以上の予納金が必要になり、かなり高いものになっています。借金の件数や金額が少なければ、自己破産にかかる実費は3万円程度しかかかりません。なお、予納金に関してだけは分割ができないので、現金で用意しておく必要があるという点に注意してください。やはり、自己破産手続きの中で最もお金がかかるのは弁護士への報酬部分ということになります。総額で40万円〜60万円程度の費用が同時廃止であってもかかってしまうと理解しておきましょう。[adsense_middle]手元にお金がない時に自己破産する方法このように、自己破産をするためには着手金や成功報酬や実費が必要になります。そもそも、自己破産をするということは手元にお金がないから自己破産手続きを行うのですから、自己破産にかかる数十万円もの費用が手元にない場合には自己破産をすることは不可能なのでしょうか?そのようなことはありません。手元にお金がなくても自己破産ができるようになっていますし、手元にお金がなくても自己破産ができるように配慮されている弁護士事務所を選択する必要があるのです。手元にお金がなくても自己破産できる方法についてご紹介していきたいと思います。着手金がない弁護士事務所を選ぶ過払金がある場合には過払金から支払う分割や後払いでの支払い可能な弁護士事務所を選ぶ無料相談会を利用する【手元にお金がない時に自己破産する方法①】着手金がない弁護士事務所を選ぶ前述したように、弁護士事務所の中には着手金がないところもありますし、最近は債務整理手続きの場合には着手金無料とされているところが一般的です。その分、成功報酬が高くなっていることもありますが、手元とにお金がなくても債務整理を行うことができるので、お金がない人が自己破産を希望する場合には、このような弁護士事務所を選択するとよいでしょう。【手元にお金がない時に自己破産する方法②】過払金がある場合には過払金から支払う過払金がある場合には、過払金から着手金を払うことができるとしている弁護士事務所も少なくありません。また、「過払金がある場合のみ着手金あり」としている弁護士事務所もあります。この場合には、着手金を支払う代わりに成功報酬は着手金なしよりも安くなっています。債務整理を弁護士などへ相談すると、最初に弁護士が行うことは過払金の調査です。過払金の金額によっては過払金による返還分だけで借金を返済できるような場合があるので、債務整理の形が変わってきますし、着手金のあるなしによって着手金が発生するかどうかが異なるためです。過払金の調査は無料で行ってくれる弁護士事務所も多いので、相談無料という弁護士事務所へ相談するとよいでしょう。【手元にお金がない時に自己破産する方法③】分割や後払いでの支払い可能な弁護士事務所を選ぶ着手金があるものの、着手金の支払いを分割で応じてくれる弁護士事務所も存在します。しかし、このような弁護士事務所は着手金の分割払いが終了してからでないと破産申立手続きに進んでくれないことも珍しくありません。自己破産を行って財産を失ったあとでは回収が困難になってしまう可能性があるためです。いずれにせよ、着手金ありの弁護士事務所でもお金がなくても分割で対応してくれる所もあります。また、成功報酬に関しては分割ができるのが基本です。自己破産となったあとは20万円超の資産は没収されてしまうので、すぐに数十万円の成功報酬を支払えと言ってもそれは無理な話ですし、弁護士もよくその事情を理解しています。通常、1年か2年の分割での成功報酬の支払いを認めてくれますので、「自己破産をした後に弁護士に支払うお金がない」などと心配する必要はありません。お金がない人が行う自己破産だからこそ、お金がない人でも自己破産ができるようになっているのです。【手元にお金がない時に自己破産する方法④】無料相談会を利用する「どこに相談に行ったらいいか分からない」そんな時には無料相談会などに行くようにしましょう。この相談会では、無料で借金問題の相談や過払金の調査などを行ってくれます。また、このような相談会を開く弁護士事務所は借金問題解決のプロですので、必然的に借金問題に強い弁護士事務所を選択することになります。そもそもお金がない人の借金問題解決を主な生業としているので、例えば「着手金をどうしても一括で支払え」などとは言ってきません。着手金がゼロ円になっているか、分割での支払いに応じているところがほとんどですので、無料相談会を利用して自己破産手続きを依頼する弁護士事務所を探しましょう。「自分が自己破産しか方法がない」を思っていても、債務整理手続きにはいくつかの方法があり、自己破産はその中でも最後の手段です。プロに相談することで、自己破産以外の方法も検討してくれるので、自分にとってベストな方法で債務整理を行うことができるのもメリットです。無料相談会が近くで行われていないという人は、無料で相談できる法テラスなども活用するとよいでしょう。自己破産の費用に関するまとめ自己破産手続きには管財事件と同時廃止という2つの手続きがありますが、個人が借金に悩んで自己破産をする場合には、ほとんどのケースで同時廃止になります。同時廃止手続きは管財事件と比較してそれほど時間もお金もかかりませんが、それでもトータルで40万円〜60万円程度の費用がかかってしまい、この多くが弁護士費用です。弁護士費用が手元にない場合には、分割や後払いとしてくれる弁護士事務所もありますが、事務所によって対応はマチマチですので、分割や後払いに対応している弁護士事務所を探すしかありません。無料相談会を開催し、積極的に借金問題解決に乗り出している弁護士事務所は、お金がない人でも自己破産ができるように後払いや分割に応じてくれるケースが多いようです。借金を抱えているとネガティブな気持ちになってしまい、「自己破産か自殺しかない」などと考え込んでしまうものです。しかし、だからこそ、借金問題と法律のプロに相談することが大切です。無料相談会や法テラスなどにまずは相談してみましょう。

2019年06月30日

赤ちゃんが生まれると、両親をはじめ親戚や友人から出産祝いをたくさんいただきます。そして、その返礼として「出産内祝い」の品を贈るのが通例ですが、具体的にいつ、いくら程度のものを送るのが正解なのかご存知でしょうか? その家庭や贈る相手によってさまざまだと思いますが、だいたいの相場はどのくらいになるのか少し調べてみました。 「出産内祝い」とは?「出産内祝い」とは、出産祝いをいただいた人に対して贈り物をする、いわゆるお礼返しのようなものです。だいたい、もらった金額(品物の場合はその価格)の半分くらいの金額の品物をお返しするのがよいとされています。 “内祝い”という言葉には内輪の祝いごとを周りの人に知らせるという意味もあるので、昔はお祝いをもらった・もらっていないに関係なく贈り物をしていたそうですが、現在ではお祝いをいただいた人へのお返し=出産内祝いというのが常識になっています。 出産内祝い、みんなは贈ってる?出産内祝いについてアンケート調査をおこなったところ、このような結果となりました。 なんと、94.4%の人が出産内祝いを贈っています。若い世代まで慣習がしっかり根づいているということですね。もしかしたら実母や義母が仕切ってくれているのかも? 出産内祝いに使った金額は?やっぱり気になるお財布事情。みなさんいくらのものを選んでいるのでしょうか? 2,000円~5,000円が一般的のようです。お返しはもらった金額の約半分とされていますが、もらった品物の価値がわからない場合は、上記を参考にしてみてはいかがでしょうか。安すぎるのもよくないけれど、もらったほうが恐縮してしまうような金額も避けたいですね。 出産内祝いを贈った時期、タイミングは?予算はわかったけれど……いつ、どのくらいの時期までに贈ればいいの? やはり生後1カ月~2カ月の時期がもっとも多いようです。お祝いをいただいた時期にもよりますが、だいたいもらって1カ月以内にお返しをするのが常識的に良いとされています。2カ月以上開いてしまうと失礼に感じる方もいるかもしれないので、あまりゆっくりし過ぎないようにしたいですね。 以上が、みんなの家庭の出産内祝い事情でした。人によるとはいえ、時期も予算もだいたいみなさん似通っていることがわかります。上記を参考にすれば、“非常識な人!”と思われてしまうことはなさそうですね。 さて、なんとなく相場はわかりましたが、一番の迷いどころである“品物選び”がまだ残っています。別の記事で出産内祝いに多く選ばれている人気商品をランキング形式で紹介していますので、ぜひ併せてご覧ください!<調査概要>調査対象:株式会社ベビーカレンダーが企画・運営している「ファーストプレゼント」によるアンケートにご応募のあった、産院・クリニック出産経験者調査実施日:2018年3月16日~3月19日有効回答数:1,255

2019年06月08日

自動車保険の相場が気になる人は、自動車保険料がいくらなのか気になる人と言い切ることができます。ただし、自動車保険の相場を知ったとしても、一喜一憂する程度のものであり、ご自身が実際に負担しなければならない自動車保険料と結びつくことはありません。本記事は、自動車保険の相場を知る必要がない理由を詳しく紹介し、自分のニーズに沿った自動車保険の選び方が大切な理由も合わせて紹介していきます。自動車保険の相場がいくらなのかを知る必要がない理由自動車保険の相場を知る必要がない理由は、自動車保険料がどのようにして決まるのか知るとわかります。自動車保険料は、年齢、車種、年式、用途、補償内容、保険会社、自動車保険等級、免許の色など、さまざまな項目が影響して、はじめて自動車保険料が決定します。つまり、自動車保険に加入する1人ひとりの状況がまったく異なるため、実際に負担する自動車保険料と相場の間に差異が生じてしまいます。これが大きな理由です。自動車保険の本当の相場とは、ニーズに沿った見積もり自動車保険を選ぶ上で大切なことは、自動車保険料を優先するのか、補償内容を優先するのか、加入目的を明確にしておくことです。加入目的を明確にしておくと、どのような保険会社を選べば良いのか明確になり、比較するための見積もりを取得しやすくなります。自動車保険の本当の相場とは、自分のニーズに沿った見積もりです。自分のニーズに沿った見積もりとは、次項で紹介する内容を読み進めていくと、意味がわかってきます。自動車保険の掛け金に影響するおもな項目自動車保険料は、さまざまな項目によって自動車保険料に影響を与えます。ここでは、自動車保険料に影響を与える以下の項目について、どのような理由で影響を与えるのか要点をそれぞれ紹介していきます。年齢車種用途走行距離補償内容自動車保険等級自動車運転免許証の色保険会社自分のニーズに合わせた見積もりを作成するイメージを持って、それぞれの項目が、どのような影響を与えるのか意識して読み進めてみて下さい。1. 年齢自動車保険料に影響を与える年齢とは、加入した自動車保険で補償される年齢の範囲を指しています。たとえば、自動車事故を起こしてしまった時に、運転者が30歳以上の場合に保険金が支払われるのか、運転者の年齢を問わず保険金が支払われるのかといったイメージです。自動車保険で補償される運転者の年齢範囲を限定して絞り込むことによって、自動車保険料は少なく抑えることができます。運転者を本人限定にすると最も保険料が安くなる自動車保険で年齢による補償を限定する時は、運転者を限定するのも意識しましょう。自動車保険の補償対象となる自動車を普段からご自身だけが運転するのであれば、本人限定にするとさらに保険料は安くなります。また、世帯で所有している自動車で、普段は、本人と配偶者のみが運転するのであれば、本人と配偶者に限定することでも保険料が抑えられます。置かれている状況を加味することで、自動車保険料を低く抑えられるのです。2. 車種ご自身が所有している自動車の車種は、時として自動車保険料に影響を与えることがあります。ざっくり申し上げると人気のある車種、多くの人が所有している車種、スポーツカーなどは、他の自動車よりも自動車保険料が高めの傾向があります。これは、交通事故が比較的発生しやすい車種であることや死亡事故などで大きな補償をしなければならないリスクが高い車種と考えられ、その分、自動車保険料に転嫁されているわけです。車種の年式によっては、車両保険なし自動車保険の対象となる自動車の年式が古い場合は、車両保険に加入することができない場合があります。車両保険:自動車事故が発生した場合に、損害を受けたご自身の自動車を補償してもらうために必要な補償車両保険を付加すると自動車保険料が高くなりますが、新車や購入して年数が経過していない自動車に対して必須の補償と言えるほか、自損事故を起こした場合は、車両保険が無ければ補償されることはありません。3. 用途用途とは、どのような目的で自動車が利用されるのかを指しています。具体的な用途には、日常・レジャー用、通勤・通学用、業務用などがあり、これらの用途によって、自動車保険料が変わります。重要なポイントは、用途を正しく設定することです。用途を正しく設定しない場合や虚偽の設定をした場合は、自動車保険の保険金が支払われなくなってしまうことにつながりますので、注意が必要です。4. 走行距離自動車保険料は、年間走行予定の距離によって変わります。通常、自動車を運転する時間や距離が長い場合、自動車を運転する時間や距離が短い場合に比べて自動車事故が起こってしまうリスクは高くなると考えることができます。そのため、自動車保険の契約期間を通じて、長い距離を運転する予定の人は、短い距離を運転する予定の人に比べて自動車保険料が高くなります。走行距離の設定も正しく行うことが大切です。5. 補償内容自動車保険は、補償内容によって、自動車保険料が大きく異なります。具体的には、特約があげられ、特約とは、ニーズに合わせて補償を追加できるオプションにあたります。特約を追加するほど、補償の厚みは増すものの、自動車保険料は高くなるほか、保険会社によって、特約名称や補償範囲が異なる特徴もあります。特約を付加する際は、どのような場合に補償されるのか、ニーズに沿っているのか確認しておくことがとても大切です。6. 自動車保険等級自動車保険には、等級制度と呼ばれる制度があり、自動車保険等級は、1等級から20等級までの20段階にわけられる仕組みになっています。この自動車保険等級は、原則として保険会社間で共有され、自動車保険等級が高ければ高いほど、自動車保険料が安くなります。また、無事故で自動車保険を使わなかった場合は、翌年度は1等級アップ、自動車保険を使った場合は、事故の種類によって、翌年度は1等級または3等級ダウンとなります。初めて自動車保険に新規加入する場合は6等級からスタート自動車保険に初めて新規加入する場合の等級は、原則として6等級からスタートします。そのため、自動車保険等級が高い人に比べて自動車保険料が高くなってしまい、これは、どの保険会社でも共通しています。ただし、自動車保険の等級は、家族間で等級を引継ぎさせることもでき、たとえば、親が保持している20等級を子供に引き継がせることも条件を満たすことで可能です。この方法は、自動車保険料を低く抑える対策方法の1つです。7. 自動車運転免許証の色自動車運転免許証は、グリーン・ブルー・ゴールドといった3種類にわけられます。その中でもゴールド免許は、優良ドライバーであることを意味し、いわば、無事故・無違反であることを証明する公的なものでもあります。ゴールド免許所持者は、グリーンやブルーの免許所持者に比べて自動車保険を使用する頻度が低いと考えられるため、その分、ほとんどの保険会社で割引料金が適用される仕組みになっています。自動車運転免許を取得してから1年目は、割引料金が適用されない自動車運転免許を取得すると免許の色は、グリーンとなり、次回の自動車運転免許の更新ではブルーに変わります。ゴールド免許になるためには、自動車運転免許証の色がブルーに変わってから無事故・無違反でなければならないため、自動車保険料のゴールド免許割引が適用されるためには、長い期間を要することになります。自動車運転免許を取得してから1年目や免許の色がブルーの場合は、割引料金が適用されない点に注意が必要です。8. 保険会社自動車保険料は、契約加入する保険会社によって金額が異なります。これは、これまで解説した項目をすべて同じにして見積もりを取得した時、自動車保険料が異なることを意味します。特に、自動車保険は、対面契約する対面型の自動車保険とインターネットを通じて加入するダイレクト型自動車保険にわけられ、これらの自動車保険料は大きく異なります。なお、ダイレクト型自動車保険の方が保険料は少なくて済みます。自動車保険の相場まとめ自動車保険料は、これまで解説した項目によって変化するため、相場を知るのではなく、ご自身のニーズや置かれている状況を考慮した見積もりを比較検討することが大切です。この時、保険会社を比較し、補償を必要な範囲で絞ることで、負担する保険料も抑えられてニーズに沿った自動車保険を比較することができます。自動車保険料の相場が気になるのはよくわかりますが、真の相場とは、ニーズに沿った見積もりではないでしょうか。

2019年02月19日

年賀はがきのお年玉商品当選発表も終わり、いただいた年賀状を片付ける時期がやってきました。筆者宅の年賀状保管方法とお年玉の管理方法をご紹介します。■ 年賀状の保管期間は2年!「A5ブック型ケース」で収納年賀状は、昨年の分と今年の分の2年分を保管するようにしています。保管にはネットショップのmon・o・toneで購入した「A5ブック型ケース」を使用しています。筆者宅には毎年約150枚ほど年賀状が届きますが、2年間分のいただいた年賀状が余裕で収まる丁度良い大きさです。閉じるとこのようなブック型に。年賀状を収めた後は、年末までリビングのキャビネットに収納しています。保管する枠組みを決めてからは、何年とっておけば良いのだろうというモヤモヤ感から解消されました。存在感のあるブック型ケースなので年賀状を失くす心配もなくとても便利ですよ。■ 「お年玉」の記録を付けることで、次の年をスムーズに!子ども達にいただいたお年玉のうち数千円は子ども達に渡して、残りは子ども名義の通帳に預金しています。8年くらい続けているので、それなりの金額になってきました。時折子ども達から「通帳見せて」と言われるので見せると「貯まったー!」と嬉しそうにしています。このお金をどのように使っていくのかがこれからの課題になりそうですが、コツコツ貯めていくことの大切さが少しでもわかると良いなと考えています。お年玉は預け入れの際通帳に記帳していますが、それと同時に表を作り誰にいくらいただいたかを控えています。また、差し上げたお年玉の金額なども入力しています。エクセルの表に入力しておくと、次のお正月にいくら渡せば良いか悩まず非常にスムーズです。お年玉以外に出産、入園、入学祝いなどのお祝い金額も入力しておくと、次回の参考になります。収納や記録は未来の自分が少しでもラクになるかを指標にして実践するかしないかを決めています。今年真っ先に行ったのは年賀状の購入枚数を記録することです。昨年末は何枚購入するかで悩み、多く買いすぎて結局余ってしまいました。今回は購入枚数と余った枚数を記録したので、今年の年末は悩まず無駄なく年賀状を購入できそうです。

2019年01月26日

「お年玉」といえば、子どもたちのお正月のメインイベント。それと同時に、親御さんたちにとっては大きな悩みの種と言って間違いないでしょう。なぜなら、我が子が大金を手にする機会だから。「子どもがもらったお年玉、どう扱えばいいの……」と戸惑ってしまいませんか?子どもたちが手にするお年玉の金額の相場はどのぐらいなのか、調べてみました。そして、子どもにとってタメになる有意義なお年玉の使い方を解説していきます。小学生のお年玉金額の相場は?学研教育総合研究所の「小学生白書Web版 2017年8月調査」によると、2017年のお正月にもらったお年玉総額の平均は、小学校1年生で17,480円。2年前の15,670円に比べ1,810円も増えていました。この3年間の金額の増加傾向は、2年生以上の学年においても同様に見られます。そして、見逃せないのが、3万円以上の高額のお年玉をもらっている1年生が25%もいる、ということ。「○○くんは、5万円ももらったんだって!ぼくよりすごく多くてうらやましい!」なんて話も、そう珍しくはないのです。ちなみに、2年生以上がもらったお年玉金額の平均は、2年生:17,585円、3年生:19,362円、4年生:19,007円、5年生:21,482円、6年生:21,400円です。ざっと、小学生のお年玉の相場は、低学年が1万円台後半、中学年が約2万円、高学年だと2万円台前半、といったところでしょう。お子さんが今はまだ低学年でも、学年が上がれば上がるほど、お年玉でもらう金額は増えていきます。親としては、子どものお年玉事情からは今後も目が離せませんね。お年玉の使い道は?さて、子どもたちはこんなにも多額のお年玉を、どのように使っているのでしょう。さきほどの調査から、今度は「2017年にもらったお年玉の使い道」を見ていきます。どの学年においても、使い道の1位は「貯金」。その割合は各学年とも80%以上で、他の使い道を圧倒しています。そして2位以降の、実際にお金を消費する場合の使い道を見てみると、1・2年生で最も多いのは「おもちゃ」で約35%。それに続くのは「ゲーム機・ゲームソフト」「本・雑誌」「お菓子などの食べ物」「文房具」で、それぞれ10%前後でした。また、学年が上になるほど「おもちゃ」を買う子どもは減り、「ゲーム機・ゲームソフト」「本・雑誌」を買う子どもの割合が増えます。子どもの興味関心の移り変わりがお年玉の使い道にも如実に表れていて、興味深いデータです。子どもたちが、お年玉を使って大好きなものを嬉しそうに買う姿が、目に浮かびますね。お年玉は誰が管理している?ここまで見てきたように、多額かつさまざまな使い道があるのがお年玉。子どものいる家庭では、このお年玉を誰が主導して管理しているのでしょう。住信SBIネット銀行の調査(2017年)によると、子どものお年玉を「親がすべて管理」すると答えた人の割合は、子どもが5歳以下の場合で92.6%であったのに対し、子どもが6歳以上11歳以下の場合だと64.7%。未就学児のお年玉を親がすべて管理するのは自然なことですが、小学生になると親がすべて管理するケースは減り、代わりに「親と子どもでそれぞれ管理」が増えて23.5%という結果でした。お年玉の管理の方法として一般的なのが、「子ども専用の口座で貯蓄する」というもの。調査会社のDIMSDRIVEのアンケート(2014年)で、未就学児~小学生の子どもがいる人のおよそ65%が、お年玉は子ども専用の口座に貯めていると答えていました。子どもが自由に使っていい分を渡し、残りを子ども専用の口座に入金する、というやり方をしている家庭もあるようです。今はまだお子さんのお年玉を親が全部預かっているというご家庭も、小学校入学を境目に、「親子で一緒に管理する」方法へとシフトしてもいいのかもしれません。お年玉は「お金教育」の絶好のチャンスお年玉を子どもにもある程度管理させることは、「お金教育」という観点からも大いに勧められるべきことです。お金教育とは、「お金とは何か」「お金の大切さ」「お金の使い方」などについて子どもに教えること。「「お金教育」は幼少期から。お金の大切さを知るための、最初の4ステップ」でもご紹介している通り、正しい金銭感覚を養ったり、数・計算の概念を身につけたり、欲求をコントロールする力を養うためには、幼少期のうちからお金教育を始めておくことが重要です。多くのお金教育のプロたちが、「お年玉はお金教育の絶好のチャンス」だと断言しています。その一人として、子どもに金銭教育の機会を提供するNPO法人金融知力普及協会事務局長の鈴木達郎氏は、次のように言います。(お年玉を)親が全額管理することは絶対にやってはいけない(中略)お金のやりくりは学校では身につかない。家庭でしか覚えられないのに、その機会を奪うことになる(引用元:日本経済新聞|お年玉で育てる「使い上手・ため上手」な子)カッコ内は編集部にて補った学校教育のなかで、お金の大切さや計画的な使い方について学ぶのは、小学校5・6年生の家庭科。それ以外に学校でお金について学ぶ機会があったとしても、とても「金銭感覚を養う」のにじゅうぶんとまでは言えません。お金教育は、家庭での取り組みこそが大切なのです。子どもが、お年玉としてまとまったお金を手にするお正月は、お金教育・金銭教育をはじめるのにもってこいの時期。親が丸ごと預かってしまうのは、とてももったいないことだと言えるでしょう。プロが勧める!お年玉の有意義な使い方ではここからは、お年玉を活用したお金教育の方法を具体的にご紹介しましょう。1. 「お年玉管理ノート」を作る上述の鈴木氏によると、お年玉と一緒に子どもに「おこづかい帳」や「おこづかい袋」などを渡すと良いのだそう。また、教育評論家の親野智可等氏も、お年玉を上手に管理するために「お年玉専用ノート」を用意することを勧めています。誰からいくらお年玉をもらったのか、そのお年玉のうちいくらをどうやって使うのか。これを親子で確認しながらノートに書き出すことが、お年玉を有意義に使うための第一歩です。2. お年玉の管理は「2本立て」が基本お年玉の総額をはっきりさせたら、その使い道を考えます。考え方の基本は「2本立て」。すなわち「使うお金」と「貯めるお金」です。「現金」と「預金」と言い換えてもいいでしょう。お年玉のうち、いくらを「使うお金」にし、いくらを「貯めるお金」にするのか、親子で話し合ってください。ファイナンシャルプランナーで、子どものお金教育に関する執筆・講演活動などを多数行なうあんびるえつこ氏は、この2本立てを「短期運用」と「長期運用」という言葉で説明しています。短期運用の使い道はお菓子や日用品などを買うこと。対する長期運用は、将来の夢のためにお金を使うことです。あんびる氏は長期運用の考え方を次のようにアドバイスしています。長期運用といってもこれなら難しくありませんね。長期運用のお金は、使い道を親子で話し合いましょう。小学校就学前ならランドセルや入学式に着る服、小学生なら自転車やスポーツ用品、夏休みのキャンプ費用など……ある程度高額なものにします。● 何のためにいつごろ使うか● そのためにいくらぐらい必要かといった目標を定めることが大切です。(引用元:ベネッセ教育情報サイト|まとまったお金の貯め方、使い方を教えるチャンス!お年玉、親の上手な関わり方[現代っ子のお金学])3. 発展編の「3本立て」もおすすめ「2本立て」を発展させた「3本立て」で、お年玉の使い道を考えるというやり方もあります。そのひとつが、子どものお金教育などに取り組む千葉商科大学教授・伊藤宏一氏が提唱する「SOS」です。SOSとは、Saving(貯金)、Offering(寄付・人のために使うお金)、Spending(買い物)の頭文字。SavingとSpendingは先ほど見た2本立てと同じで、これにOfferingが加わった形です。子どもがクリスマスプレゼントやお年玉をもらって嬉しかったように、自分も誰かを嬉しい気持ちにさせられるようなプレゼントを考える機会を設けてみてはいかがでしょう。「おばあちゃんへのプレゼント用に○○円とっておこうか」などと提案するといいですね。また、困っている人のために寄付することも一案です。もちろん子どもですから、使えるのは些細な金額。ですが、お正月は「誰かのために」お金を使うことの意義を教える良い機会でもあるのです。4. 気を付けるべきことお年玉の使い道を決めたあとで気をつけたいことを、いくつか紹介します。・「無駄遣い」だと決めつけない貯金などを除き子どもの手元に残ったお金を、実際子どもが使うようになったら、親は時折収支をチェックしてあげましょう。ここで注意すべきなのは、子どものお金の使い方を「無駄遣い」だと決めつけないこと。親にとっては無駄でも子どもにとっては必要なものもあるからです。さらに、失敗から学ぶことも重要なこと。NPO法人おかねの楽校理事長・安江巧氏は、次のように言います。「失敗も大事な経験。買い物をする際、『本当に欲しいのか、必要なものなのか』と考えるようになる」(引用元:産経ニュース|お年玉で始める金銭教育使い道は親子で話し合って)経験からお金の使い方を学ばせるには、おこづかい帳に「買ってよかったもの:○」「買わなければよかったもの:×」「わからない:?や△」をつけさせ、自己評価を記録させると良いでしょう。お金の使い方の良いトレーニングになります。・預金する際は、子どもと一緒に銀行へ貯金する分として取り分けた金額を口座に入金する場合は、ぜひ子どもと一緒にATMや窓口へ行きましょう。その意義を、親野氏が次のように説明しています。窓口の人に自分でお金を渡して、通帳も自分で受け取ります。ATMに入れる場合も、子ども自身の手で機械の中にお金を入れるなど自分で操作させるようにします。これによって、子どもはお金を預けるということの意味をよく理解するのです。これらをすべて親の手で済ましてしまい、帰宅してから子どもに「預けておいたよ」と言っても子どもにはその意味がよくわかりません。(引用元:ベネッセ教育情報サイト|子どものためになるお年玉の扱い方とは?[教えて!親野先生])こうすれば、子どもはお金を預けることの意味を知るだけでなく、お金が貯まっていくことの喜びも味わうことができます。・お年玉をくれた人へにお礼を伝える子どもに、お年玉をくれた人へ手紙を書かせるのもおすすめです。お礼の気持ちとともに「貯金したよ」「○○を買ったよ」などと使い道を伝えさせましょう。感謝の気持ちを思い出させるだけでなく、「パーっと使ってしまってはいけないな」という意識を持たせるきっかけになります。お年玉をくれたおじいちゃん・おばあちゃんも、きっと喜ぶはずですよ。***「何となく、子どもに使わせるのは怖い」「お年玉はとりあえず預かっておこう」。これまでそう思っていた親御さんも、今年のお年玉は子どもと一緒に使い道を考えてみましょう。子どもの「お金を使う力」を養う機会として、お年玉をぜひ活用してみてはいかがですか。(参考)学研教育総合研究所|小学生白書 Web版 2017年8月調査 4.日常生活について お年玉(金額・使い道)SBIホールディングス|~お年玉に関する意識調査~お年玉の平均支出予定総額は25,899円 前年調査よりも減少傾向DIMSDRIVE|「お年玉」に関するアンケート2014StudyHackerこどもまなび☆ラボ|「お金教育」は幼少期から。お金の大切さを知るための、最初の4ステップ日本経済新聞|お年玉で育てる「使い上手・ため上手」な子ベネッセ教育情報サイト|子どものためになるお年玉の扱い方とは?[教えて!親野先生]ベネッセ教育情報サイト|まとまったお金の貯め方、使い方を教えるチャンス!お年玉、親の上手な関わり方[現代っ子のお金学]日本経済新聞|お年玉、おもちゃに消える前に親が教えたいことさぽナビ|<特集>子どもに伝えたいお金のこと (2)

2019年01月02日

お正月といえば「お年玉」。だけど、それって子供の頃にもらえるものってイメージが強いですよね。今年はそんな特別なお年玉を、彼に贈ってみませんか?新しい年のはじまりだからこそ、彼がよろこぶプレゼントを選んで、キュンとさせちゃいましょう。ある意味サプライズ感もある、彼女からのお年玉はどんなものがいいのでしょうか?■ 1.ハンカチやタオル新年を迎えたとき、かならずしていることはありますか?新年を新たな気持ちで過ごすために、前の年のものを新しい年に持ち越さないルールがある人もいるようです。そんなお正月のプレゼントによろこばれるのが、仕事でつかえるハンカチや、日常的につかえるタオル類。ハンカチはビジネスシーンで、身だしなみとしても必須アイテム。持ち歩いている人はきちんとしているイメージもあり、好感が持てますよね。タオルも、「買い替えるタイミングが分からない」なんて男性もいるので、新しい年を迎えたタイミングで、肌ざわりや吸水性に優れているものをプレゼントするとよろこばれるかもしれません。「でも、タオルだけだとちょっと……」なんて不安なら、彼がふだん使っている男性用化粧品やインナーと一緒に、なんていうのはいかがでしょう?彼に似合うインナーとセットにすれば、よろこばれることまちがいなしですよ。■ 2.ストールなどの巻き物寒い時期、自然と手を伸ばすのは、体を温めるアイテム。彼にお年玉としてプレゼントするなら、首元を温めてくれるストールがオススメ!男性のなかには、シャツにアウターだけで外出している人も。思わずこちらが寒くなりそうな首元を、あなたがプレゼントしたストールでぬくぬくさせてあげましょう。できれば、仕事づかいもプライベートづかいも両方できるような、シンプルなデザインを選んであげると◎「いつでも使えて便利!」と彼もよろこんでくれますよ。また、自分の持っているものと色味を合わせて、ちょっとしたおそろい感を出すのもいいかも。寒いときにストールがあれば、あなたを思い出して、心もポッとあたたかくなるのではないでしょうか。■ 3.新しい靴彼へのお年玉として、新しい靴もオススメです。靴のプレゼントは「その靴を履いてどこかへ行ってしまうからしないほうがいい」というジンクスで知られていますが、あくまでもジンクス。彼との関係がしっかり築けていれば、なにも心配することはありません。むしろ、あなたにもらった新しい靴を履いて、あなたと出かけるほうが楽しいと思える男性でなければ、長くは続かないでしょう。冬場にピッタリな暗めの色合いをチョイスしたり、中敷きがファーになっていて温か実のあるものを選んだり。彼の好みに合わせて、選びぬいたものなら、彼もきっとよろこんでくれますよ。なによりもその気持ちが、うれしいはずです。■ おわりに今回の記事では、彼がよろんでくれるお年玉プレゼントをご紹介しましたが、あなたの彼が喜びそうなものはありましたか?冬だからこそ体を温めるアイテムや、自分ではなかなか買わないようなものを選ぶといいのかも。お正月にサプライズプレゼントを贈って、彼をドキドキさせちゃいましょう!(コンテンツハートKIE/ライター)(愛カツ編集部)presented by愛カツ ()

2018年12月30日

祖父母や親せきからのお年玉は、子どもにとって楽しみのひとつかもしれません。ではそのお年玉、親から自分の子どもにはあげるべきなのでしょうか。そしてもしあげるとすれば、いくらあげればいいのでしょうか。今回は自分の子どもへのお年玉について、アンケート結果から考えてみたいと思います。■今時のお年玉相場は、「年齢に応じてあげる」が6割強!アンケートで自分の子どもにあげるお年玉の金額について聞いたところ、「年齢に応じて」と答えた人が65.1%ともっとも多い結果になりました。また、2番目に多かったのは「あげる予定はない」で、19.4%となりました。 Q. 自分のお子さまへのお年玉、金額はどう決める?年齢に応じて 65.1%あげる予定はない 19.4%毎年同額 8.1%お金ではなく物をあげる 2.7%その年の頑張りに応じて 2.4%その他 2.0%本人の希望額を考慮 0.3%さまざまな回答が集まりましたが、具体的にはどうやってお年玉の金額を決めているのでしょうか。集まったコメントから、その実態について見ていきたいと思います。■お年玉の金額、どうやって決める? 相場は?コメントを見ると、金額の決め方にはそれぞれ微妙に違いがあるものの、大体の相場には共通点が見られました。「小学生は3,000円、中学生は5,000円、高校生は1万円と決めています。親戚付き合いがほとんどなくてお年玉をもらえるところが少ないので、主人が子どもたちに渡しています」(愛媛県 40代女性)「自分の子どもたちだけではなく 甥や姪にも年齢に応じてあげています。0~3歳は1000円、4~6歳は2000円、小学生は3,000円、中学生は5000円、高校生以上は1万円。決めているので悩まなくていいし、準備もしやすいです」(青森県 50代女性)「小学3年生で3,000円です。 昨年までは1,000円でした。普段お小遣いをあげていないし、お年玉は縁起物なので毎年あげています」(岩手県 50代女性)年齢によって金額を決めておくことにより、お年玉の準備がしやすいという意見も寄せられていて、忙しい年末には助かりそうですよね。また親戚同士で金額をあらかじめ決めておくという意見も寄せられました。筆者にも長男より1つ年下の甥がいるのですが、毎年姉夫婦と相談して金額を決めています。金額に大きく差が出てお互いにモヤモヤした気持ちにならないためにも、事前の家族間での打ち合わせは重要だと感じています。■お年玉の兄弟差はどうしてる?一方、毎年決まった金額のお年玉をあげると答えた人も8.1%いました。「1年に1度の子どもの楽しみなので、0才からずっと毎年1万円と決めてあげています。お金の管理は親がしていますが、自分で欲しいものを買ったり貯金したりしています」(山口県 40代女性)「毎年1,000円です。ほかにもらったお年玉も一緒に子どもの預金口座に貯金しています。高校卒業する頃に通帳を渡して、無駄遣いはしないように話しながら渡したいです」(東京都 40代女性)「子どもが3人いて歳も離れているので、1番平等で文句が出ないように、生まれた時から1人5,000円で20歳までです。私自身が末っ子で、年齢で差をつけられていたことに、子どもながら納得できなかった思い出がありまして」(神奈川県 40代女性)毎年同額のお年玉をあげている人の中でも、「貯金をしておいてまとまったらあげる」、「自分でお金の使い道を決めさせる」など、さまざまな工夫を凝らしているようです。また、兄弟間の不平等感を防ぎたいという意見は、なるほどと思いました。さらに、次のようなコメントも。「わが家には高1、中1、小1と3人の子どもがいますが、毎年お年玉は全員同額の1万円です。両親以外からのお年玉は年齢による差が大きいので、パパが“君たち全員に持つ期待も、今年もみんな元気でありがとうの気持ちも同じだよ”と伝える行事にしています」(東京都 40代女性)お年玉をあげること自体に、そうしたメッセージを込めるとは目からうろこです。■「お年玉をあげない」親の裏事情約2割の親は、「自分の子どもにお年玉をあげる予定はない」と回答。どういった理由から、「あげない」としているのでしょうか。その裏事情に迫ります。「子どもたちにお年玉はなしです。おじいちゃんおばあちゃん、おじさんやおばさんがくれるので、親も渡せば高額になってしまいます」(北海道 40代女性)「親戚が多いのでもらう方もあげる方もかなりの額になり、親の出費も大きいです。親からのお年玉はありませんが、子どもたちも理解してくれています」(神奈川県 40代女性)「上の男の子2人は、本人たちの強い希望でサッカークラブに通わせていますが、月謝や遠征費用などで出費が多いので、お年玉をあげるつもりはないです。親戚からもらった分も基本的には“サッカー費用の足しにするから”と、全額預かっています」(宮城県 40代男性)親戚からお年玉をたくさんもらうため、親からはあげないという意見が多く見られました。親戚からもらえるのはとてもありがたいことですが、逆に言えばこちらからもお年玉をあげる必要が出てきます。そうなると、自分の子どもにまであげる余裕はないといった意見や、教育上あまりお年玉を高額にしたくないという考えが出てくるのもよくわかりますよね。また、子ども自身の希望でお金の使い道が決まっているため、子どもたちも納得したうえでお年玉をあげていないという人もいました。なかには、自分自身が小さかったころに親からお年玉をもらっていなかったため、わが子にあげる習慣がないという人も。「お金の価値が分からない人に育って欲しくない」というコメントから、お年玉には各家庭でのお金教育という側面もあるのだなとわかります。■お年玉袋だけではない!? おもしろアイデアコメントの中には、ポチ袋にお金を入れて渡すのではなく、少し変わったあげ方をしているというものもありました。パパママのアイデアが詰まった、その一部をご紹介したいと思います。「幼稚園ぐらいまではクリスマスプレゼントなしで、正月明けにプレゼントのおもちゃをあげていました。クリスマスが終わると値段が下がるので」(徳島県 40代女性)「1年生なので、1,000円札1枚、500円1枚、100円1枚、50円1枚、10円1枚、5円1枚、1円1枚をあげて、計算できるようにしています!」(千葉県 30代女性)「うちは自営業なので、中学生になると年末年始は働いてもらってバイト料としてお年玉を渡します」(千葉県 40代女性)「100円玉のつかみ取り制です。チャンスは一回! 手のひらの大きさに比例しますが、子どもたちは毎年楽しみにしています」(鹿児島県 40代女性)あえてさまざまな種類のお金を混ぜてあげて、計算させるというのは勉強にもなっておもしろそうですよね。また、つかみ取りをさせるというのは、ただ渡すだけでなくゲーム制もあり、子どもたちが楽しくできるというメリットもありそうです。筆者自身は、お年玉と言えば小さいころに書道の先生だったおばあちゃんの達筆で書かれたポチ袋を思い出します。「麗しのグランドマザーより」と書かれた差出人のコメントには毎年笑わされていました。お年玉は家族の個性が詰まった大切なイベントにもなるのかもしれませんね。お年玉をあげる、あげない、金額はどれくらいにする…これらは各家庭ごとのお金の方針が込められているのかもしれません。親からすれば、子どもには「お金の大切さ、稼ぐことの大変さ、やりくりする計画性」などを育んでほしいもの。そしていずれ子どもが自立するときに、必要となってくる知識です。子どもがお金を手にする機会が多いこの季節に、親も「わが家のマネー教育」を考えてみるチャンスかもしれませんね。Q.自分のお子さまへのお年玉、金額はどう決める?アンケート回答数:4469件 ウーマンエキサイト×まちcomi調べ

2018年12月30日

年内いっぱいで芸能活動を引退し、来年から裏方に専念する滝沢秀明が27日、都内で行われた「新春LINEおみくじ~お年玉キャンペーン2019~」発表会に出席した。滝沢は、同キャンペーンにおいて、「おみくじ年賀スタンプ」アンバサダーに就任。滝沢が出演する3日間限定のテレビCMが12月31日~2019年1月2日に放送され、滝沢自身がスタンプになった「おみくじ年賀スタンプ」も発売される。今回の起用に、滝沢は「LINEはプライベートでもお仕事でも常に生活の一部になっていたので、こういうお話をいただいて本当にうれしかったです」と笑顔。「LINEは当たり前のように毎日使うもの。時間があると携帯を触って習慣になっていたのがLINEだったので、びっくりしたしうれしかったです」と語った。新CMは、和装姿の滝沢が、新年に新たな一歩を踏み出す自身の心境も込めながら、感謝の気持ちを胸に歌うという内容。「僕も来年から立場が変わって新たな挑戦が始まりますが、今のリアルタイムの僕の心情をCMにのせてくださったのかな」と話し、「ファンのみなさんにもメッセージが伝わるんじゃないかと。シンプルですが心に刺さるCMになっているのでぜひ見ていただきたいです」とアピールした。また、その場で滝沢本人のスタンプがお披露目されることになり、「自分のスタンプができるなんて夢にも思っていなかったので照れますけどね」と滝沢。スタンプを見ると「なるほど、うれしいですね」と照れ笑いを浮かべ、「ちょっと不思議な感じですね。いつかできたらいいなって思いはありましたけど、不思議な感じです」と喜んだ。最後に、「今回このようなお話をいただいて、僕にとってはお年玉をいただいた気分で、いいお仕事をいただいたなと思います」と感謝し、「来年からは新たなステージが待っています。みなさんが笑顔になれるような作品をどんどん作って頑張っていきますので、これからもよろしくお願いします」と決意を語った。

2018年12月27日

最近は、一軒家のみならずマンションのリフォームをする方も増えています。今の住まいを快適に暮らしやすくしたいと考えるとき、まず気になるのが費用ですよね。相場がどれくらいなのかも交えてみていきましょう!マンションリフォームで住みよい空間に高度経済成長はすでに40年以上前の話。そのころに建築されたマンションでは、経年劣化や使い勝手の悪さが目立つものも増えてきています。新築重視の時代は終焉を告げつつあります。お住いのマンションを売って新しいマンションを購入するのもいいのですが、住み慣れた場所をそのままにしてマンションリフォームをする選択もあるのではないでしょうか。6畳程度を念頭に置きますが、費用は20万円~25万円で大丈夫です。ただし、これは床の張替えだけ。古い畳を処分してフローリングを貼る工事をする場合の話です。実際には、床だけの張替えのみでは壁紙とのコントラストが合わない場合もあり、ついでに壁紙も変えてしまうケースが多いようです。もしも壁紙と天井まで交換するとなると、さらに10万円~15万円ほどがプラスされます。決して安いリフォームではありませんが、古い和室を洋室に変えるリフォームは人気の高いものがあります。若い時は畳の部屋で座る暮らしをしていたものの、夫婦ともに高齢となり、座ることがきつくなってきた……。このような時にこそフローリングにして、床に直接座らない生活空間に変えるのです。畳からフローリングにリフォームをすると、家具も変わります。椅子を置けば座ったり立ったりが格段に楽になりますし、寝室であれば布団生活からベッドにライフスタイルを変えられます。さらには掃除の面からもフローリングはお勧め。クイックルワイパーなどを使えば簡単に拭き掃除ができますし、濃い目の床であれば埃が見えやすいので、汚れたらすぐにふき取ることができて清潔です。特に花粉症などを患っている方には最適。畳だと埃の有無までは見えませんし、畳の目などにどうしてもゴミや埃がたまってしまい、アレルギー症状を起こしやすくなります。収納スペースの不足は、生活する上での不満ポイントNO.1と言ってもいいでしょう。しかし、マンションや戸建てを購入してからそれに気づいても、対処のしようがありません。子供が独立すると、子供部屋として使っていた部屋が空きます。そのような空間を収納としてリフォームすることも、大いに検討の価値があるでしょう。問題はその費用です。例えば、クローゼットドアに鏡面仕様の素晴らしいものなどを使えば、それだけで100万円を簡単に超えてしまいます。ここでは、一般的な材料を使用する場合の金額の目安を示します。安価にできて使い勝手が良くなる代表格が階段下収納でしょう。もちろんスペースが空いている場合となりますが、この工事にかかる費用は10万円程度です。では、6畳の部屋を丸ごとウォークインクローゼットに変えるリフォーム工事では、どれくらいの費用がかかるのでしょうか。ひとまずの目安としては40万円程度を考えるとよいでしょう。もちろん、中に作る棚の数によって、大きく金額が動きます。あくまでも一般的な棚の数とお断りをしますが、このくらいの金額を目安にされてください。また、新築住宅を購入すると、キッチンには床下収納がほぼついています。一升瓶などを収納できるので大変便利なのですが、醤油やらお酒などのビンをたくさん持っていると、「もう一ヶ所欲しいな」となっても不思議ではありません。床下収納を増やす工事の概算費用は10万円強。少し迷う値段ではありますが、床下収納は思ったより便利ですので、リフォームの際にはぜひご検討を!リビングは、家族が大いにくつろげる空間でありたいもの。とはいえ、何をもって“くつろぎ”とするのかは人によって違うので、リビングのリフォームは多種多様なバリエーションがあると言えます。ここでは、照明を題材に上げましょう。リビングのイメージを変えるのに、照明は大変効果があります。照明そのものを変えることになりますが、かかる費用はピンキリです。シーリングスポットライトひとつをとっても、数万円から数十万円幅がありますので、予算に合わせてリフォーム業者へ相談するとよいでしょう。お風呂のリフォームは、在来工法のお風呂をユニットバスへ変えるケースと、古いユニットバスを新しいユニットバスへ変えるケースで費用が変わってきます。また、古いお風呂を取り除いたとき、床下や壁などが想定よりもひどく腐っていれば、予想よりも費用が掛かってしまいます。このような不確定要素はありますが、浴槽だけの交換で済む場合、50万円あれば大丈夫です。また、100万円の予算が出せれば、低〜中価格帯のユニットバスならばリフォームは可能でしょう。お風呂のリフォームはどうしても値が張りますが、毎日使う場所です。お風呂好きならなおさらでしょうが、水回り空間が新しく変わると生活も一変します。また、ミストサウナ機能を装備したユニットバスをリフォームの際に採用した女性の満足度がかなり高いと聞きました。本来ならば外にある民間施設に出向いて体感しなくてはいけないミストサウナが毎日自宅で体験できるならば、一考する価値があるのではないでしょうか。リフォームを考える場合の対象スペースとして、キッチンを思い浮かべる方も非常に多いでしょう。キッチンメーカーからはどんどん新商品が出てきますし、昔はなかったような工夫を凝らした機能も搭載されています。キッチンリフォームにかかる費用も、選ぶ商品によって変わってくるわけですが、I型キッチンの安価なものを選択すれば、工事費込みで60万円程度を見込んでおけば大丈夫でしょう。ただし、同じ商品でも対面型キッチンになると、工事費として+20万円程度を見てください。キッチンのリフォームはどうしても商品本体だけに目が行きますが、私がお勧めしたいのはコンセントの増設です。現在のキッチンでコンセント数に不満を持っていない方は、まずいないはず。キッチンのリフォームをするのであれば、ぜひコンセントの増設も検討してください。キッチンをせっかく新調したのにタコ足配線だらけ……。それではリフォーム後の満足度は低くなってしまうことでしょう。【無料】リフォーム費用を一括見積もり比較してみる!マンションリフォームにかかる費用の相場リビングリフォームにおいてのボリュームゾーンは50万円から100万円です。凝った仕様にするには予算不足ですが、この程度の費用を見込めば、すっきりしたリフォームは十分にできます。寝室のリフォームは20万円もあれば十分でしょう。ただ、これはクロスの張替えのみとお考えください。フローリングなども変えれば、最低でも50万円程度になります。最後に玄関のリフォーム費用の相場を見ていきましょう。玄関リフォームのボリュームゾーンは20万円~30万円です。この金額を出せば、ある程度の玄関リフォームができると考えます。キッチンリフォームは50万円〜100万円あたりがメインゾーンです。費用をできるだけ抑えたい場合は、IKEAなどに出向いて、20万円程度のキッチンを選ぶのも手でしょう。トイレのリフォーム相場は20万円~30万円です。この予算があれば、便器本体に加えてクロスの張替えも十分にできます。浴室に関してはどうでしょうか。ユニットバス本体が50万円程度のものを選べば、既存の撤去費用などを入れても100万円かかることはありません。洗面台のリフォームも20万円~30万円で十分でしょう。とはいえ、せっかくリフォームをするのならば、タオルを置けるような棚を設置するなど、収納も計画したほうがいいですね。【無料】リフォーム費用を一括見積もり比較してみる!マンションリフォームでの間取り変更マンションであっても、間取りを大きく変更することが可能だとご存知の方は、意外にも少ないかもしれません。単なる間仕切りなどであれば、問題なく除去できます。基本的な構造部分は無理ですが、ほぼ気にしなくても大丈夫だと言えるでしょう。子供が就職や結婚で家を出ていくと、部屋が余るケースが出てきます。そのような場合、壁を取り払って大きな空間を作るリフォームが考えられます。その場合の費用として、25万程度は見ておいた方がよいでしょう。LDKへの全面リフォームは、工事面積が広くなるために、その費用はどうしても大きくなってしまいます。クロスの張替えをするだけといった最低限のリフォームでも、100万円近くの出費は覚悟した方が無難でしょう。では、一般的に皆さんはどの程度の費用をかけてリフォームをしているのでしょうか。ボリュームゾーンとしては200万円~400万円になります。クロスはもちろんですが、LDKの全面リフォームをする方は、間接照明などにもお金をかけることが多い印象です。間接照明を取り入れる場合は、造作工事が必要となりますし、照明自体も新たに購入しなければなりません。照明は値段も様々ですが、上記のような金額にはなってしまいます。さらに、壁一面に腰壁を作ったり、窓そのものを取り換えたりすれば金額が増しますし、カーテンをすべて交換すれば、20万円~50万円程度の出費増となります。こだわった分だけ、上限は青天井と言えるでしょう。【無料】リフォーム費用を一括見積もり比較してみる!マンションリフォームに活用できる補助金昔と比べて、最近は国の補助金も増えてきました。マンションリフォームも同様で、廊下に手すりを設置したり、お風呂をバリアフリー化するなどのリフォーム工事には、もらえる補助金がいろいろあります。国交省のホームページや居住地域の自治体のホームページを調べれば、リフォームに関する補助金の情報が掲載されています。これらを丹念に調べて、利用できる補助金を賢く活用しましょう。国土交通省【各税制の概要】国土交通省『住まいづくりの支援策』今すぐリフォーム費用を無料で徹底比較!プロフィール森住宅コンサルタント株式会社代表取締役森雅樹名古屋生まれ。法政大学卒業後、大手ハウスメーカーに就職し戸建て住宅営業を経験。退職後は都内の零細工務店において戸建て営業とリフォーム営業に従事。その後、森住宅コンサルタント㈱を興して独立。現在は住宅会社と消費者向けの講演、執筆、コンサルティング活動を行う。買う側、売る側双方の立場を熟知したうえでのアドバイスを行っている。住宅購入者向け、住宅販売者向けの単行本20冊以上。

2018年12月17日

東京都中心部を囲む”山手線”。この沿線付近の家賃相場は、人気ゆえに”高い”というイメージがありますよね。しかし家賃相場には各駅によってもちろん差があります。山手線沿線上で“狙い目”の駅はどこか気になりませんか?今回は、”山手線29駅の家賃相場”についてのお話です。■ 安い駅ランキングトップは”田端”「株式会社リクルート住まいカンパニー」が調査した、”山手線29駅の家賃相場が安い駅ランキング”。トップとなったのは、北区の”田端駅”。山手線=都心オブ都心なイメージですが、田端駅は都心を回遊する山手線のなかでは珍しく住宅地が目立ち、下町情緒が残る地域。T2 / PIXTA(ピクスタ)ファミリー層も多く治安もよい、駅周辺に大きな繁華街はないけれどノスタルジックな雰囲気のあふれる商店街「田端銀座商店街」があり、住みよい街といえそう。a_text / PIXTA(ピクスタ)さらに田端駅は山手線だけでなく、同じく都心の大動脈である京浜東北線も利用できるため、利便性が高く、この交通アクセスの良さは多きなメリット。新宿、品川、有楽町……などのメジャーな駅と比較すると失礼ながらちょっと目立たない印象を受ける駅ではありますが、都心へ遊びに行くにも通勤にも便利な街で、山手線沿線にしては家賃も安い!魅力たっぷりな田端は、まさに”穴場”と言えそうですね。■ 繁華街の近くなのに家賃相場が安い駅は”池袋”2017年度のJR東日本による、各駅の乗車人員ベスト100のトップ3の駅、”新宿・池袋・東京”。各駅の家賃相場を見てみると……、新宿(新宿区)11.40万円(山手線家賃相場が安い駅ランキング23位)池袋(豊島区)8.60万円(山手線家賃相場が安い駅ランキング7位)東京(千代田区)11.10万円(山手線家賃相場が安い駅ランキング21位)池袋が、大きな繁華街もある中、家賃相場は10万円を切り他の駅よりもかなり”お手頃”ということが判明しました。momo / PIXTA(ピクスタ)家賃相場11万超えの渋谷、新宿に比べ、池袋は交通アクセスや商業施設はいずれも同等の充実ぶり!渋谷・新宿は”最先端”な繁華街ですが、池袋は地域によっては徒歩5分ほどに閑静な住宅地が広がっており、昔ながらの商店も営業しています。また、池袋は、山手線全駅のなかで今回対象となった物件数が突出して多く、その数は渋谷や新宿の約2倍なんだとか。また、家電が安く買える街としても有名であり、アニメなどのショップも充実。momo / PIXTA(ピクスタ)さらには、東京芸術劇場やサンシャイン劇場、これから話題になるかもしれない劇団の作品が上演されるシアターグリーンなど、多種多様な作品が楽しめたりなど、とにかく”カルチャー面”の充実は魅力的。momo / PIXTA(ピクスタ)繁華街の近くで、家賃もちょっとオトク、とにかく充実した毎日を送りたい、という方にとって池袋は狙い目のようです。T2 / PIXTA(ピクスタ)いかがでしたか?住みたい沿線ランキングでも断トツで1番人気の”JR山手線”。駅によって人気に大きく差がありそうですが、”住む場所”として散策してみると、新たな魅力を発見できそうですね。【参考】※山手線29駅の家賃相場が安い駅ランキング 2018年版~SUUMOジャーナル調査~-PR TIMES※【山手線29駅の家賃相場が安い駅ランキング! 2018年版】-SUUMOジャーナル※各駅の乗車人員 2017年度 ベスト100:JR東日本

2018年09月25日

家を買うなら新築?それとも中古?現在の東京近郊の中古マンションの相場はどうなっているのでしょうか。不動産・住宅サイト「SUUMO(スーモ)」が、「新宿駅から30分圏内!中古マンション価格相場が安い駅ランキング<DINKS編>」を発表!調査で分かった、中古マンションのお買い得エリアをご紹介します!■ 通勤ストレスが少ない距離に住みたいなら中古マンション!“新築”に特にこだわりがなければ、中古マンションはとてもお買い得な物件です。リフォームやリノベーション次第で、既存の良さをあえて取り入れて自分らしくアレンジしたり、壁を取り払って広々としたLDKを実現させたり、大きくイメージを変えることができます。また、中古だと新築より物件価格を抑えられるので、その分、条件のよいエリアを選ぶことができます。「SUUMO(スーモ)」は、「新宿駅まで30分圏内」「駅徒歩15分圏内」「専有面積40平米以上~70平米未満」の条件で、中古マンションの物件相場を調査。ponta2012 / PIXTA(ピクスタ)1位は神奈川県川崎市の小田急小田原線・読売ランド前駅(価格相場1,980万円)、2位も同じく川崎市で京王相模原線・京王稲田堤駅(価格相場2,170万円)、3位は埼玉県さいたま市のJR埼京線・与野本町駅(価格相場2,180万円)という結果となりました。1位の読売ランド前駅は、中古マンションの価格相場が安いというだけでなく、近くに「よみうりランド」があり、子育て世帯にはうれしい環境です。日本女子大学のキャンパスも近いので、女の子がいる家庭では、将来の大学進学も視野に入れて物件選びができそうです。2位の京王稲田堤駅は、400mくらい離れた場所にJR南武線の稲田堤駅もあり、とっても便利。3位の与野本町駅は、近くにバイパスもあり車で移動しやすい点が魅力です。バラで有名な与野公園もあり、ピクニックも楽しめます。■ ランンキング6位の町は新宿駅まで最短23分!sunny / PIXTA(ピクスタ)ランキングの中で、もっとも早く新宿駅まで行けるのが、6位のJR埼京線・戸田駅で、所要時間は23分です。価格相場は2,280万円。1位の読売ランド前駅の1,980万円と比較すると、相場は300万円ほど高くなります。ただ、JR埼京線・戸田駅は行き先が複数あって、池袋駅や、新宿駅経由で渋谷駅、大井町駅にも乗り換えなし1本で行くことが可能です。300万円は大きな差ですが、長く住むことを考えると、交通アクセスという点では十分なメリットがありそうです。PIXTOKYO / PIXTA(ピクスタ)いずれの町にもそれぞれの特色や魅力があります。夫婦のみ、子どもあり、二世帯……と家族構成もさまざま。飲食店が多い、学校が近い、ショッピングが充実している、自然が豊か、治安が良い、などご家庭ごとの優先順位やライフスタイルと照らし合わせながら、じっくりと、ベストな物件を探してみてくださいね!【参考】※ 1位は神奈川のあの街!新宿駅まで30分圏内の駅を調査!中古マンション価格相場が安い駅ランキング<DINKS編>

2018年06月06日