個人年金保険の加入を検討する際に、「定額年金がいいのか?それとも変額年金がいいのか?」と悩まれる方もいらっしゃるかもしれませんね。それでは、「定額年金」、「変額年金」、それぞれの特徴を整理してみましょう。定額年金とは?一定期間、契約時の予定利率により積立運用を行い、契約時に定めた一定の年齢から年金を受け取る個人年金保険のことを、「定額年金」といいます。運用は、保険会社が一般勘定により行います。定額年金は、一般的に将来の年金原資が確定もしくは最低保証されているため安定的で、保険会社が破綻しない限り、元本割れの可能性は極めて少ないといえます。しかし、インフレリスクに弱いというデメリットがあります。図1 定額年金のイメージ 10年保証期間付終身年金と10年確定年金の例資料:(公財)生命保険文化センターホームページをもとに作成変額年金とは?一方、価格変動幅の大きい金融商品等で年金原資を運用して、運用効果を高めることを目的とする個人年金保険のことを「変額年金」といいます。複数種類の投資信託より契約者が選択し、保険会社が特別勘定にて管理し、運用を行います。変額年金は、将来受け取る年金金額が運用実績によって変動します。投資信託を通じて国内外の株式・債券等に投資され、運用実績に応じて、将来受け取る年金金額が大きくなる可能性もありますが、その逆の可能性、つまり、将来の年金受取総額が保険料の払込総額を下回る可能性もありますので、注意が必要です。なお、変額年金では、年金原資や年金受取総額に最低保証が定められている商品もあります。図2 変額のイメージ 10年保証期間付終身年金(保険料一時払い、年金額一定タイプの例)資料:(公財)生命保険文化センターホームページをもとに作成どちらがいいの?定額年金と、変額年金、いずれにもメリット、デメリットがあり、どちらが優れているということはできません。まずは、自分が思い描く老後のライフプランに対して必要な金額を具体的に考えてみましょう。そして、定額年金と変額年金の特徴や商品内容を理解し、自分にとって適しているのはどちらなのかを決めることが大切です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月18日

オリックス銀行は11日、国内初という通販型の遺言代用信託商品「かんたん相続信託」の取り扱いを開始した。遺言代用信託商品とは、遺言の作成助言から保管・執行までを行う「遺言信託」とは異なり、相続が発生した場合に被相続人が指定した受取人(相続人)に対して金銭のみを受け渡すことを目的とした信託商品。○申込手数料・管理報酬が無料でオリックス銀行が元本全額保証「かんたん相続信託」は、遺言書を作成することなく、契約や相続金の受け取りなどを郵送および電話による手続きで完結できる商品だという。店舗に出向く必要がないため、顧客(被相続人)にとっては、住んでいる場所などに関わらず、都合に合わせて各種手続きを行うことができるとしている。このたびの商品では、1契約あたり100万円から最高3,000万円まで預けることが可能で、オリックス銀行が元本全額を保証する。1契約で一人の相続人を指定することになるが、複数の契約も可能だという。また、申込手数料や管理報酬は一切発生せず、中途解約も可能と利便性の高い商品としている。なお、同商品は預金保険の対象商品となる。相続発生時に被相続人名義の預金口座から出金を行う場合は、相続人による煩雑な手続きを行う必要がある。しかし、同商品では、契約に従い支払請求書の郵送などによる簡便な手続きのみで相続金を支払うという。オリックス銀行によると「電話や郵送で資料請求ができるので、ネットを利用されないご高齢の方でも気軽にお問合せしてほしい。対象となる金融商品は金銭信託で、12日現在の予定配当率は0.15%」としている。オリックス銀行は、無店舗型の銀行としての特徴を生かし、顧客の幅広いニーズに応えてきたという。今後もこれまでに培ったノウハウと"しなやかな発想"で、ほかにはない金融商品・サービスの提供に努めていくとしている。

2015年11月12日

三井住友信託銀行とカーディフ損害保険(以下カーディフ損保)はこのたび、2016年1月から導入されるジュニアNISA(未成年者少額投資非課税制度)口座での投資信託購入において、一定条件を満たした場合に、"子どもがケガで入院したときの保障"を無料で提供するサービス「わんぱく安心パッケージ」を開発したと発表した。11月1日より三井住友信託銀行にて「わんぱく安心パッケージ」の案内を開始し、2016年4月から提供するとしている。○子どもがケガで入院した場合にお見舞い金を用意する保険を無料付帯三井住友信託銀行では、2014年1月にスタートしたNISA(少額投資非課税制度)口座において、交通事故傷害保険を無料で付帯する「お出かけ安心パッケージ」を導入し、NISA口座での非課税メリットにケガ(交通事故傷害)への保障という"安心"をプラスしたサービスを提供してきたという。ジュニアNISA口座は、若年層への投資家のすそ野拡大をさらに推し進めるとともに、子どもの将来のための資産形成を目的とした活用が期待されている。「わんぱく安心パッケージ」は、口座を利用の子どもがケガで入院した場合にお見舞い金を用意する保険を無料で付帯することで、ジュニアNISAに"安心"をプラスし、子どもの元気な毎日を応援したいとの思いから開発した三井住友信託銀行だけのサービスだという。三井住友信託銀行によると「このたびのサービスについて、キャンペーンで実施している銀行はあるが、恒久的なサービスとして提供するのは同行が初めてと認識している。お子さんがケガで入院した場合のお見舞金を用意する保険を無料で提供することで、多くの人にジュニアNISAを利用していただき、資産形成のお手伝いをしていきたい」としている。○「わんぱく安心パッケージ」のポイント子どもがケガで入院した場合にお見舞い金を支払う入院1回につき30,000円の保険金をお見舞い金として支払う。日帰り入院も対象ジュニアNISA口座で投資信託を1回の手続きで1銘柄50万円以上(手数料等含む)購入した口座名義人の子どもが対象毎年1月4日~12月30日(銀行休業日を除く)までのジュニアNISA口座での注文分が対象となり、各年ごと1人につき1回加入できる。保障は注文日の翌月1日から1年間続く顧客の保険料や、追加の手数料負担は不要保険料は三井住友信託銀行が負担する三井住友信託銀行とカーディフ損保は、これまでに投資一任運用商品(ラップ口座)やNISA口座、外貨定期預金に保険を無料で付帯するサービスを共同開発し、合わせて約14万人(9月末時点)にのぼる顧客に"ライフステージに応じた安心"を届けたきたという。このたびの「わんぱく安心パッケージ」においても、銀行の金融商品と保障との組み合わせがもたらす相乗効果により、他にはないメリットを顧客に届けていくとしている。

2015年11月05日

三井住友フィナンシャルグループはこのたび、2014年12月25日に発表した、三井住友銀行(以下SMBC)の完全子会社であるSMBC信託銀行(以下SMBC信託)によるシティバンク銀行のリテールバンク事業の統合について、計画通り、11月1日に完了したと発表した。○シティバンク銀行からリテールバンク事業のすべてを取得このたびの統合でSMBC信託は、シティバンク銀行から約72万人の個人の顧客、34拠点、約1,540名の社員を含むリテールバンク事業のすべてを取得し、統合した。三井住友銀行によると「シティバンク銀行のリテールバンク事業の統合によって、シティバンク銀行のお客様は従来どおりのサービスが利用できる、シティバンク銀行のリテールバンク事業の持つ外資系金融機関としてのグローバルな商品、専門のスキルを有する担当者による洗練されたサービスを引き継ぎ、富裕層向けのビジネスモデルを拡大していく」としている。シティグループ・インクとの商品・サービスの継続提供にかかる包括的な契約によるグローバルなサービスの提供や、SMBCをはじめとするSMFGグループ各社との連携強化による、幅広いサービスの提供を行っていくとしている。加えて、シティバンク銀行のリテールバンク事業が有していた顧客基盤獲得や、約1兆円の外貨預金獲得による海外業務の更なる強化、外貨運用やマーケティングなどのノウハウの共有により、SMFGグループ全体としての持続的成長を目指していくという。○シティバンク銀行から取得した事業を「PRESTIA(プレスティア)」として展開SMBC信託は、シティバンク銀行がこれまで培ってきたリテールバンク事業の独自性を維持し、SMBC信託の既存の商品・サービスと明確に区別するため、シティバンク銀行から取得した事業を「PRESTIA(プレスティア)」として展開する。SMBC信託が「PRESTIA(プレスティア)」のもと、グローバルでプレミアムな商品・サービスを、専門のスキルを有する担当者を通じて引き続き提供するとしている。シティバンク銀行のリテールバンク事業が取り扱っていた商品・サービスは、11月1日以降も従来通り利用できる。例えば、これまで使っていたキャッシュカードは、日本国内の他、海外においても200以上の国と地域、約200万台以上のATMで引き続き利用できる。また、外貨運用商品のラインアップをこれまで通り継続し、取引量・口座残高に応じて口座維持手数料・ATM利用手数料・振込送金手数料を優遇するサービス、専任担当者による資産運用相談、手数料の優遇サービスについても、従来通り利用できるという。この他に、シティグループ・インクとのグローバルな商品・サービスの継続提供にかかる包括的な契約締結により、「PRESTIAGOLD」(プレスティアゴールド)で利用できる海外ラウンジなど、シティグループ・インクの海外のネットワークを通じたサービスが引き続き提供可能としている。

2015年11月04日

エヌ・アール・アイ・サイバーパテント(NRIサイバーパテント)は11月2日、アイアールディー(IRD)が開発した特許事務所向けの知的財産管理システム「NAVI OFFICER/N」の独占販売契約を締結し、2015年12月1日から提供を開始すると発表した。「NAVI OFFICER/N」は、大手特許事務所を向け知的財産管理システム「NAVI OFFICER」で提供していた機能のうち、利用頻度が高い機能を中心に、汎用化・スリム化を行った製品。特許事務所業務に必要不可欠な機能をシステムのカスタマイズ不要で導入することが可能。主な搭載機能は以下の通り。受任業務に必要な期限の管理、年金管理、包袋管理事務所員のスケジュールや工程の管理各種ドキュメントや請求情報の管理、レターや宛名ラベルの印刷また、知的財産情報サービス「NRIサイバーパテントデスク2」の特許情報とシームレスに連携し、日本に加えて米国・中国・欧州の特許・国際公開の公表や、日本特許・実用新案の最新の経過情報(テキスト、フロー図)を参照することができる。価格は、所員数に応じた価格体系になっており、税別200万円からとなっている。同社は、今後3年間で100事務所の導入を目指すとしているほか、将来的には「NRIサイバーパテントデスク2」や企業向け知的財産管理システム「TOPAM NV」との連係・強化も行っていく予定としている。

2015年11月02日

○共有名義とは - 共有名義は財産保全とリスク対応力を考えて財産は全て個人に帰します。しかし不動産の場合は額の大きな資産であり、分割もできません。不動産を取得したときは、その所有権を明確にするために所有権保存登記をしますが、二人以上が共同で取得した時は、共有名義として拠出額に応じて、持分比率を明記して登記します。拠出額には頭金の額とローンの借入額などが含まれます。親などから住宅資金援助を受けた額も、受けた本人の出資額となります。夫婦で住まいを購入する時も拠出額に応じて持分を分けます。拠出額以上の持分を登記すると、差額分は共有名義者からの贈与とみなされます。それだけでなく、各自の拠出金額や共有名義として持分を決める場合は、万一の場合にも対処が可能かどうかの視点も必要です。住まいの取得資金を負担したらその分は共有名義にしなければなりません。拠出資金に比例して持分負担をするのが原則です。高度成長期の時代と違って、低成長の時代は将来の予期せぬ変化への対応力が弱くなります。共有名義がリスクを少なくできる場合もあれば、その反対の場合もあります。どのような変化が予測されるか、その場合はどう対処が可能かを考えて、頭金の負担やローン借入額等を決める事が大切です。○住まいの取得と共有名義のメリット - 拠出額はその人の実力。実力どおりの持分配分がトラブルを軽減する共有名義のメリットはいろいろありますが、第一は自分たちにとって最善の住まいの取得計画・返済計画を立てて、その結果として資金拠出額に比例して持分を取得すれば、将来の予期せぬ事態にも対応しやすい形になる点です。拠出額は拠出した本人の実力です。実力どおりに登記する事が、一般的にはリスクを少なくする方向に働きます。夫婦でも自分の財産を明確にできる住宅ローンを分担していれば、ローン控除がそれぞれに受けられる売却の時に、居住用財産の譲渡の3000万円の特別控除がそれぞれ受けられる子供に相続する時に資産が分散される○住まいの取得と共有名義のデメリット - 共有名義にするに際して、デメリットの知識は不可欠妻が育児休暇を取得したり子育てのために退職したりして収入がなくなる場合がある二人の収入を前提にしていますので、片方が無収入になった場合はもう一方の負担が大きくなります。育児は思わぬ事態も発生します。終生働くつもりでも、やむを得ず退職といった事態も考えられます。その様な事態も想定して、資金計画や名義配分を考えることが肝要です。少なくとも育児休暇期間の対策は立てておきましょう。売却には共有名義者全員の同意が必要離婚の際や夫婦間以外の共有名義の際は問題になりがちです。売却時に売却益の分配(または買換え物件の持分登記の持分配分)でトラブルになる場合がある共有名義にする際にきっちり拠出し金に比例して持分を決定する事が大切です。諸費用の分担もしっかり取り決めておくとトラブルを少なくできます。離婚の時にトラブルになる住まいは財産の中で大きな比率を占めます。分割できない資産ですので、離婚となると財産分与でトラブルになります。片方が住み続ける場合は、もう片方が住宅ローンを負担し続けたり、住む方が持分を買取ったりしなければなりません。資産価値が下がり、売却時にローンの残債が発生した場合妻2,000万円の現金、夫2,000万円のローンで4,000万円の物件を購入したとします。持分は1/2ずつです。3500万円で売却し、残債は1,800万円とします。持分比率からすると売却による現金の取り分1,750円ずつとなりますが、妻は‐250万円の赤字で夫は-50万円のみで、何となく不公平感があります。共働きの場合、ローン返済の負担、家事寄与分等、その後の家計管理の取り決めを行う必要があり、面倒である○親との共有名義のデメリット共有名義人の親が死亡した場合の兄弟間の相続トラブルが発生する場合がある配偶者が舅・姑とうまく行かず、2世帯同居を解消が難しい親の土地に夫婦名義の家を建てた場合建物の共有名義ではありませんが、土地の資産価値は高いので相続時に他の兄弟に分与する資産がない場合はトラブルになります。(※写真画像は本文とは関係ありません)<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年10月29日

死亡保険に加入する場合に考えておく必要があるものがいくつかあります。そのなかで、簡単なようで難しいのが、「いくらの死亡保障額が必要なのか?」ではないでしょうか。死亡保険に加入するにあたっては、おおよその死亡保障額の計算方法があるので、死亡保障を設定する時の参考にしてください。今回は、会社員の方を想定してみていきましょう。遺されたご家族の今後の支出を計算しましょう!図1では、死亡保障額の算出の考え方のイメージ図ですが、このイメージ図に沿って計算をしていきます。図1 死亡保障額の算出の考え方(会社員の場合)計算の順番ですが、まずは、図1左側の「遺されたご家族の今後の支出」から計算をしていきます。一家の大黒柱に万一のことがあった場合でも、遺されたご家族は今後も生活をしていかなければなりません。したがって、今後の食費や光熱費といった毎月の生活費を確保しておく必要があります。この毎月の生活費ですが、配偶者は平均寿命まで(女性は87歳、男性は81歳)、お子さまがおられる場合は、お子さまが独立されるまで(19歳または23歳)必要になります。生活費以外にも、お子さまの教育費や、お住まいが賃貸の場合であれば家賃も必要になってきます。お住まいが持ち家の場合で住宅ローンを返済中の方は、団体信用生命保険に加入されているかどうかをご確認ください。団体信用生命保険とは、住宅ローンの返済途中で契約者が死亡や高度障害になった場合に、住宅ローンの残債を本人にかわって支払ってくれる制度(保険)なので、加入されているのであれば、家賃の部分は不要です。そして、葬儀代も一般的に約200万円程度かかるため、計算に入れておきましょう。その他の部分ですが、自動車の購入や旅行などの費用になります。いずれの項目も、おおよその金額でOKです。支出を補う手段を計算しましょう!遺されたご家族の今後のおおよその支出合計額を計算した後は、その「支出を補う手段」について考えていきます。支出合計額の全額を生命保険で補うという訳ではありません。まずは、ご家族の貯蓄と勤労収入が補う手段として挙げられます。次に、厚生年金や国民年金といった公的年金から、遺族年金がご家族の方に対して給付されます。会社員の方の場合でお子さまがおられる場合であれば、国民年金と厚生年金の両方から遺族年金が給付されます。さらには、お勤め先によっては、死亡退職金などの弔慰金制度がある会社もあります。具体的な金額については、総務部や人事部に確認をしてみてください。これらを全て合計し、それでも遺されたご家族の今後の支出の合計額に対して、不足が発生する場合は、その不足額を生命保険で補う形になります。一般的な目安はどのぐらい?必要な死亡保障額は、それぞれのライフスタイルによって異なりますが、一般的に必要とされる死亡保障額は下表を参考にしてください。必要な死亡保障額は、毎年変化していく!必要な死亡保障額は、ライフスタイルの変化によっても異なります。そして、特にお子さまがおられる場合は、お子さまの成長に伴って必要な死亡保障額は徐々に減少していきます。その理由ですが、お子さまが生まれた時点では、お子さまが独立されるまでの23年間または19年間の生活費や教育費の確保が必要になります。しかし、お子さまが10歳になられると、お子さまの分の保障は、13年間または9年間に減少していきます。図2 必要死亡保障額の変化のイメージ(例)今年お子さまが誕生し、住宅を購入済みの場合このように、死亡保障額は一度計算したその時点の死亡保障額が一生涯必要となるわけではありません。徐々に減少していきますので、定期的に必要な死亡保障額を計算していく必要があります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月20日

東芝は10月8日、特許業務支援サービス「特許業務ソリューション」のラインアップに、知的財産に関わる業務を支援するクラウドサービス「知財管理サービス」を追加し、提供を開始した。新サービスは、企業内の知的財産の管理部門や特許事務所における発明提案管理、出願手続管理、契約管理、評価情報管理などを支援するクラウドサービス。同社は、これまで、企業の知財管理業務の効率化から知財戦略立案業務までを支援する「特許業務ソリューション」を、パッケージソフトウェアとクラウドサービスの組み合わせで提供してきたが、今回「知財管理サービス」をラインアップに追加することで、発明提案から権利満了まで特許のライフサイクル全般をクラウドサービスでサポートできるようにした。新サービスでは、クラウドにより、システム全体の運用負荷を軽減できるほか、ユーザーがシステムの規模にかかわらず早期に利用開始が可能。また、特許、実用新案、意匠、商標の出願管理情報をクラウド上で一元管理することで、特許事務所との情報共有も容易になったという。さらに、発明通信社のインターネット特許情報検索サービス「HYPAT-i2」との連携や、東芝の日本語解析技術をベースとした自動分類・分析による業務支援クラウドサービス「Eiplaza/DA」との組み合わせで、発明、出願時の公知例や先行技術の検索・分析、出願手続や権利維持での評価・判断を的確に実施できるとしている。新サービスの価格は、知財管理サービス 基本ライセンス(特許/実用新案/意匠/商標の管理機能、知財ユーザー2ユーザー付き)で、初期設定費25万円、 月額利用料12万円~となる(いずれも税別)。

2015年10月09日

三井住友信託銀行はこのたび、日興アセットマネジメントが運用する投資信託「日本郵政株式/グループ株式ファンド」の取扱いを10月5日から、三井住友信託銀行の全店舗並びにインターネットバンキング・テレフォンバンキングで開始すると発表した。○日本郵政など3銘柄への分散や定期積立による投資タイミングの分散を可能にする三井住友信託銀行と同社グループの日興アセットマネジメントとが協働し、11月4日に上場予定の日本郵政グループ3社(日本郵政、ゆうちょ銀行、かんぽ生命保険)に少額(1万円)から分散投資できる投資信託を開発したという。日本郵政など3社は、経営基盤の安定に加え、ゆうちょ・かんぽ・郵便局の一体運営により、国民生活に密着した商品・サービスを展開するグループ企業群としての成長も期待され、個人投資家の関心が高まっているという。「日本郵政株式/グループ株式ファンド」は、上場時の株式売出しに応募し、新規公開株式への投資ニーズに応えるとともに、少額からの投資で、日本郵政など3銘柄への分散や定期積立による投資タイミングの分散を可能にすることで、幅広い顧客に投資機会を提供することを目指すとしている。三井住友信託銀行では、今後も商品開発や商品性改良に努め、顧客の期待に添えるよう努めていくとしている。○「日本郵政株式/グループ株式ファンド」の概要ファンドの特色(1)日本郵政グループ3社(日本郵政、ゆうちょ銀行、かんぽ生命保険)を投資対象とする。当該3社の他にグループ会社の株式が新規上場された場合には、新たに投資を行うことがある(2)当該3社の上場にあたって、新規公開株式の取得を目指す(3)原則として、ゆうちょ銀行およびかんぽ生命保険への投資割合は、それぞれファンドの純資産総額の35%を超えないものとする募集開始日:10月5日(月)設定日:10月15日(木)委託会社:日興アセットマネジメント販売会社:三井住友信託銀行10月16日(金)から11月2日(月)までの間は、ファンド休業日とし購入および解約の申込はできない。

2015年09月24日

りそなホールディングスはこのたび、8月に「りそなアセットマネジメント」を設立し、16日に投資信託運用会社として業務を開始したと発表した。りそなグループのりそな銀行は、信託銀行として約50年にわたり年金運用の分野を中心に資産運用ビジネスを展開してきた。現在では、約20兆円の資産を運用する国内トップクラスの運用機関として顧客の資産形成をサポートしているという。信託銀行として培ったプロ向けの運用力を、投資信託という商品で、グループのネットワークを通じて幅広い顧客へ提供すべく、りそなアセットマネジメントを設立した。りそなアセットマネジメントは、中長期的な資産形成に役立つラップ型投資信託を第1号ファンドとして、2015年度中の設定・運用を目指しているという。また2016年度以降、顧客の投資目的・方針に合わせて提案から運用までをトータルでサポートするファンドラップ向け商品や、確定拠出型年金向け商品、窓口販売向け商品等を、順次、設定していくとしている。

2015年09月18日

セゾン投信は11日、設定、運用、販売する投資信託「セゾン・バンガード・グローバルバランスファンド」の実質的信託報酬(顧客が負担する実質的な負担額)を0.05%低減した。これは2010年3月に続き2回目の低減となるという。○実質的信託報酬の改定内容セゾン・バンガード・グローバルバランスファンドの実質的に負担する(投資対象先の管理費用を含む)信託報酬。ファンド規模に応じて変動する場合がある。改定前:年0.74±0.03%(税込/概算)改定後:年0.69±0.03%(税込/概算)○セゾン投信の特徴セゾン投信は証券会社や銀行といった販売会社を通さず、運用会社が個人投資家に直接販売する「直販」会社。9月9日現在、運用資産1200億円、顧客は9万6000人を突破した。全顧客数の約7割を占める40代以下の顧客の定期積立プラン利用率は73.3%(8月引落データをもとに算出)となっている。

2015年09月14日

明治安田生活福祉研究所はこのほど、「女性の相続と財産」に関する調査結果を発表した。調査は3月21日~24日、全国の40代~60代の男女4,800名(男女各年代及び相続経験の有無ごとに200名ずつ抽出)を対象に、インターネットにて行われた。○介護は女性が中心父親を主に介護していた人について調べた結果、男女ともに「母」が最多回答となり、その割合は5割強~6割弱と、半数を超えた。そこで、「母」以外の介護者としてはどういう人がいるのか調べたところ、回答者が長男の場合は「その妻(父から見て嫁にあたる)」が介護に携わっているケースが多かったが、「姉や妹のいる長男」では、姉や妹が介護をしているケースも目立った。一方、回答者が長女の場合は、「あなた(回答者自身)」が介護に携わるケースが多く、一人っ子の女性の場合では3割を超える結果となった。続いて、母親の介護についても同様に調べた結果、「あなた(回答者自身)」や「あなたの兄弟姉妹」など、子どもによる介護が多く、父親の介護に比べて多様なパターンが見られた。また、回答者が長男の場合は、「あなた(回答者自身)」や「妻」が主な介護者である場合が多く、特に「一人っ子」の場合では「あなた(回答者自身)」が主な介護者であり、その割合は42.0%にのぼった。一方、回答者が長女の場合では、「あなた(回答者自身)」が主に母の介護に携わっている割合が高く、「兄や弟のいる長女」で42.2%、「妹のみいる長女」は50.0%、「一人っ子」の場合では70.1%にのぼり、介護の多くが「女性に依存している」実態が浮き彫りとなった。○親の遺産相続は長女よりも「男兄弟」の方が多い!?次に、父母が死亡した際の遺産相続について調査を実施。今回は父親が先に亡くなったケースの結果を見てみると、一次相続(父母のどちらかが先に死亡した際の相続)で最も多く遺産を相続できたのは、主に介護をした「母」。法廷相続分が高いことや、残された「母」の今後の生活費となることからも当然の結果と言えるよう。また、男性の場合は他の兄弟姉妹よりも「長男」がより多くの遺産を相続できているが、女性の場合は兄や弟がいた場合には「長女」よりも兄や弟がより多く相続していることがわかった。続いて、遺った母親が死亡した際の二次相続についても調べた結果、基本的に長男や長女である「あなた(回答者自身)」がより多く遺産を受け取れてはいるものの、「兄や弟のいる長女」の場合では、兄や弟の方が多く受け取っていることが明らかに。女性は男兄弟よりも相続で不利であることがうかがえる結果となった。

2015年09月04日

LINEは、ユーザーが自作スタンプを制作・販売できるプラットフォーム「LINE Creators Market」において、クリエイターへの売上分配額の受け取り手段として、LINEに搭載するモバイル送金・決済サービス「LINE Pay」が利用可能になる「B to C送金機能」の提供を開始したことを発表した。「LINE Pay」は、同社のコミュニケーションアプリ「LINE」を通じて、ユーザー間での送金や提携サービス・店舗での決済を簡単・便利に行うことができるモバイル送金・決済サービス。このたび提供が開始された「B to C送金機能」により、「LINE Creators Market」でスタンプを販売するクリエイターは、管理画面上で送金手段をLINE Payに設定することで、LINE Pay口座で売上分配額を受け取ることが可能となった。従来はLINEからクリエイターの売上分配額を金融機関口座に振り込みをする際に振り込み手数料(一律540円)が発生していたが、LINE Pay口座への振り込みは手数料が発生せず、無料で受け取ることができる。ちなみに、送金方法にLINE Payを選択できるのは、日本国内の個人のクリエイターのみで、売上分配額の送金は1,000円から可能となる。さらに、10月31日までの期間限定で、送金手段にLINE Payを選択したクリエイターがLINE Pay口座から、銀行などの金融機関に出金をする際に発生する手数料(216円)も無料になるキャンペーンを実施している。期間中、クリエイターは振り込み手数料が一切無料で売上分配額を受け取ることが可能となっている。なお、キャンペーンおよび送金手段の設定方法は、LINE Creators Marketの公式ブログで詳しく紹介されている。

2015年08月11日

三菱UFJ信託銀行は、5月にドイツ証券取引所の子会社のSTOXX(ストックス)社と協働し、インデックス提供ビジネスに参入することとしたが、このたび、STOXX社と高ROEの日本株に投資するスマートベータインデックス「iSTOXX MUTB JAPAN クオリティ 150 インデックス」を共同開発したと発表した。○投資コストを抑えながら、高い運用効率の実現を目指すインデックススマートベータインデックスは、上場全銘柄の時価総額への単純連動などの従来型パッシブとは異なり、銘柄選択や加重方法に投資理論に基づく付加価値を加えるなどアクティブに近い運用手法により、投資コストを抑えながら、高い運用効率の実現を目指すインデックスで、欧米を始めとする世界の資産運用市場で急速に成長・拡大しているという。インデックス提供ビジネスで欧州最大のSTOXX社と組むことにより、同社の顧客である海外投資家に販路を拡大すると共に、同社が日々算出・公表するインデックスを国内外の資産運用会社に提供し、運用商品の組成が可能となるという。○継続的に高いROEを実現するポテンシャルを持つ150社の企業群から構成金融工学専門の研究機関である三菱UFJ信託銀行の子会社の三菱UFJ投資工学研究所(MTEC)と共に定量分析を行った結果、高ROE(株主資本収益率)企業のうち、一定の条件下における高ROE継続銘柄にかかる株価収益率が高いことが判明した。このたび開発した「iSTOXX MUTB JAPAN クオリティ 150 インデックス」は、単年度だけでなく、継続的に高いROEを実現するポテンシャルを持つ150社の企業群から構成されているとしている。○「iSTOXX MUTB JAPAN クオリティ 150 インデックス」の概要構成銘柄数:150銘柄投資対象ユニバース:STOXX JAPAN 600(東証上場銘柄から流動性の高い銘柄で構成)銘柄選定基準:ユニバース採用銘柄のうち、高ROEかつ、(1)財務健全性、(2)キャッシュフロー収益性、(3)利益安定性の3点に着目し高ROEの継続性を評価し、銘柄を選定銘柄入替:6月と12月の年2回算出方法:浮動株調整時価総額加重型(2.0%キャップ付き)三菱UFJ信託銀行は、国内の年金運用で培った開発力と、STOXX社のインデックス算出・管理ノウハウの融合によりインデックス提供ビジネスに参入し、国内外の顧客のグローバルな資産運用ニーズに応えていくとしている。

2015年08月06日

スルガ銀行は8月3日、「遺言代用信託」の取扱いを開始した。「遺言代用信託」は、顧客が信託した財産をスルガ銀行が管理し、相続発生時、あらかじめ法定相続人の中から指定した特定の受取人へ、指定した方法により、財産を給付する信託商品としている。○「遺言代用信託」の概要対象:個人のみ。申込した時点で国内に居住し、原則として面談による申込・契約などが可能な人(ただし未成年の人、後見人など代理人を必要とする人を除く)。顧客(委託者)/推定相続人の中から受取人を指定できる人。受取人(受益者)/顧客の推定相続人にあたる人取扱店舗:全店(インターネット支店を除く)信託財産額:200万円以上1円単位、追加信託も可信託報酬・手数料:信託契約締結時に信託財産額の2%相当額(税別)の信託報酬を支払う。その他管理報酬、運用報酬、信託財産払出時の事務手数料等は無料信託財産の管理方法:拠出した信託財産は、受託者であるスルガ銀行名義の預金口座に預け入する方法によって管理する信託財産の給付:相続発生時、受取人からスルガ銀行への請求により財産を給付する

2015年08月04日

野村ホールディングスは22日、ゆうちょ銀行、日本郵便および三井住友信託銀行と、新しい資産運用会社(以下新会社)の共同設立、資産運用商品の開発などに関する業務提携にかかる契約を締結した。○アセット・マネジメント分野のノウハウを新会社に提供野村ホールディングスは、日本を含むアジアをマザーマーケットとし、グローバルに拠点を持つ金融サービス・グループ。アセット・マネジメント・ビジネスに関しては、日本最大という資産運用会社である野村アセットマネジメントを中心に、質の高い運用力で投資信託ビジネスと投資顧問ビジネスをグローバルに展開しているという。ゆうちょ銀行および日本郵便は、グループの総合力を活かした商品・サービスの拡充等により、「トータル生活サポート企業」として発展し続けていくことを目指している。また、ゆうちょ銀行は、郵便局をメインとするきめ細かいネットワークを通じ、1億人規模の顧客の生活・資産形成に貢献するリテールサービスを推進することなどにより、顧客満足度No.1サービスを提供する「最も身近で信頼される銀行」を目指しているとしている。三井住友信託銀行をはじめとする三井住友トラスト・グループは、高度な専門性と総合力を駆使して、銀行事業、資産運用・管理事業等を融合したビジネスモデルで独自の価値を創出し、国内最大規模という資産運用残高・資産管理残高を誇る金融グループとして、高付加価値サービスを提供しているという。ゆうちょ銀行、日本郵便、三井住友信託銀行および野村ホールディングスは、資産運用の新会社を共同で設立し、野村ホールディングスは、三井住友信託銀行とともにアセット・マネジメント分野のノウハウを新会社に提供するという。新会社は、ゆうちょ銀行や日本郵便が全国で把握した個人の資産運用ニーズに合ったわかりやすい投資信託商品を開発し、ゆうちょ銀行や郵便局の顧客の長期安定的な資産形成を手伝うとともに、貯蓄から投資への資金循環にも貢献していくとしてる。○新会社の概要本店所在地:東京都中央区代表者:未定(代表取締役社長および代表取締役副社長は、ゆうちょ銀行・日本郵便が指名する者を選任する予定。なお、代表者以外の取締役は、三井住友信託銀行および野村ホールディングスそれぞれが指名する者を1名ずつ選任する予定)事業内容:金融商品取引業(投資運用業)資本金:5億円出資比率(営業開始時点):ゆうちょ銀行45%、三井住友信託銀行30%、野村ホールディングス20%、日本郵便5%○今後の予定8月~9月:準備会社設立、金融商品取引業に係る登録申請準備など10月(ゆうちょ銀行および日本郵便による出資は、準備が整い次第実施予定)~2016年1月:新会社による金融商品取引業に係る登録申請、新商品の導入準備など2016年2月:ゆうちょ銀行・日本郵便(郵便局)において、新会社が開発した投資信託商品の販売開始(新会社における営業の開始は、金融商品取引業の登録を受けることが条件)このたびの提携が野村ホールディングスの連結業績に与える影響は現在のところ軽微と考えているというが、業績に与える影響が生じた場合には、すみやかに開示するとしている。

2015年07月23日

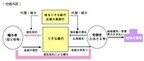

プルデンシャル生命保険はこのたび、子会社「(仮称)プルデンシャル信託株式会社」について、関係当局の認可などを条件に10月を目処に営業を開始する予定であることを発表した。○生命保険契約に同子会社の信託契約を付加することができる同社は1987年の創業以来、「お客さまお一人おひとりが経済的な保障と心の平和を得ることができるように、最高のサービスを提供すること」を使命に、ライフプランナー(営業社員)が生命保険契約の加入時から保険金の支払い時まで、顧客をサポートしてきたという。同時に、保険金を顧客に確実に届けることが、生命保険会社として最も大切なことだと考えているという。同社は、これまでに多くの顧客に保険金を支払ってきたが、その中で、保険金が必ずしも故人(契約者)の意図した通りに使われないケースがあることがわかったという。生き方の多様化や高齢化といった社会的な環境の変化に伴い、受取人が未成年者で親権者が一人あるいは高齢者であるケースが増えたほか、受取人である子どもに障がいがあるというケースにおいても、保険金の財産管理に不安が残るとの声が顧客から寄せられているとしている。こうした背景のもと、同社は2010年に信託銀行と、生命保険業界で初めてという生命保険信託を共同開発し、案内してきた。このたび、より多くの人に利用してもらうことを目的に、同社の100%子会社として信託子会社を設立することとした。従来の生命保険信託の受託要件を緩和し、同社の死亡保険金が支払われるすべての生命保険契約に同子会社の信託契約を付加することができるとしている。同社はこの信託子会社を通じて、保険金を届けた「その先」まで、ライフプランナーがよりきめ細かなサービスで顧客に寄り添い、更なる安心を提供していくとしている。信託子会社は、生命保険信託を提供する。生命保険信託は、生命保険によって創出された財産を、生前に指定した相手に対して、信託の管理機能を通じて確実に渡すことができる商品だという。生命保険信託を活用することで、死亡保険金を信託財産として、顧客が保険金を「いつ」「誰に」「どのような目的」で渡していくのかをあらかじめ設定することが可能となるとしている。(1)プルデンシャル生命との間で、自己を被保険者とする生命保険契約を締結する(2)プルデンシャル信託との間で、自己の死後、「保険金をどのように届けるか」をあらかじめ決めておくための信託契約を締結する(3)保険事故発生後、プルデンシャル信託はプルデンシャル生命に保険金請求を行い、受領した保険金が信託財産となる(4)プルデンシャル信託は、信託契約で定められた方法により、受益者に対する金銭の交付を行う(5)信託契約上、財産の交付先として、「第二・第三」順位の受益者まで設定しておくことができる(6)受益者が存在しなくなった時点で信託財産が残っている場合に備え、あらかじめ「残余財産帰属権利者」を設定する

2015年07月15日

妻の浮気が原因で、離婚することになったドイツ人男性のデアジュリ(ハンドルネーム)。だが、たとえ不倫が原因でも、財産の半分を分与しなければならない。これに納得のいかないデアジュリは、家財道具を文字通り半分にし、オークションサイト「eBay」に出品した。彼は、ソファやベッドなどの家具や電話、タブレット、さらには自動車、自転車、テディベアまで、すべての家財道具一式を真っ二つにした。いったいどのようにしてカットしたのだろう? その様子はYOUTUBE動画に公開されている。動画内でデアジュリは、「ローラ(元妻の名、ドイツ語でラウラ)、素晴らしい12年間をどうもありがとうよ!」と述べている。ちなみに日本でも同様で、妻(夫)の不倫が原因で離婚することになったとしても、それまで夫婦で築き上げてきた財産の半分は妻(夫)のものとなる。ただし、財産分与と不倫の慰謝料は別なので、それとは別に慰謝料は払う必要がある。そのため、財産分与の額と不倫の慰謝料の額を比べて、財産分与の額が多ければお金は残るが、不倫の慰謝料の方が高ければ、マイナスになる。日本の慰謝料の平均は100万円~300万円くらいだそうだから、財産がどれだけあるかで、不倫をしてもお金が残るかどうかが違ってくるようだ。なお、デアジュリが出品した家財道具は、ドイツ国外への発送は行っていない。カラパイアブログ「カラパイア」では、地球上に存在するもの、地球外に存在するかもしれないものの生態を、「みんなみんな生きているんだともだちなんだ」目線で観察している。この世の森羅万象、全てがネイチャーのなすがままに、運命で定められた自然淘汰のその日まで、毎日どこかで繰り広げられている、人間を含めたいろんな生物の所業、地球上に起きていること、宇宙で起きていることなどを、動画や画像、ニュースやネタを通して紹介している。

2015年06月22日

りそなホールディングスは17日、当局の認可等を前提とし、投資信託運用会社「りそなアセットマネジメント」を設立すると発表した。グループが有する年金運用ノウハウと約600カ店の拠点網を活用し、個人顧客の資産形成サポートを更に強化するという。○新会社「りそなアセットマネジメント」設立りそなグループのりそな銀行は、信託銀行として約50年にわたり年金運用分野を中心に資産運用ビジネスを展開してきた。現在では、約17兆円の資産を運用する国内トップクラスの運用機関として顧客の資産形成をサポートしている。2015年3月末時点での、りそなグループ運用資産残高の合計は17兆583億円。内訳は公的年金が11兆3,562億円、企業年金が4兆9,832億円、その他7,189億円となっている。「貯蓄から投資へ」という運用ニーズの高まりが期待される中、投資信託市場の成長をビジネスチャンスと捉え、信託銀行として培ったプロ向け運用力をグループのネットワークを通じてリテール分野に提供することで、個人顧客向けの資産運用ビジネスを強化するという。新会社のりそなアセットマネジメントは、フィデューシャリー・デューティー(※他者の信認を得た受任者が負う幅広い役割・責任)の精神に則り、顧客の投資目的・方針に合わせて提案から運用までをトータルサポートするファンドラップ向け商品や、確定拠出型年金向け商品、窓口販売向け商品など、幅広い顧客へ提供することを目指す。なお、りそなグループは、新会社設立後もオープンアーキテクチャーの考え方を堅持し、顧客ニーズを満たす競争力を重視した商品選定を第一に、業界有力企業とのアライアンスを積極化し、商品・サービスの品揃えを充実させていく。所在地は、東京都江東区木場1丁目5番65号 深川ギャザリアW2棟。業務内容は投資運用業(投資信託委託業務)となる。

2015年06月18日

りそな銀行、埼玉りそな銀行、近畿大阪銀行はこのたび、4月1日より、りそな銀行が持つ信託機能を活用した「結婚・子育て支援信託」の取扱いを開始すると発表した。このたびの商品は、2015年度(平成27年度)税制改正において「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」が創設されることを前提に提供するという。埼玉りそな銀行、近畿大阪銀行は、りそな銀行の信託契約代理店として取扱うとしている。○国内最多チャネル、りそなグループ約600か店での取扱い商業銀行としての店舗網を活かし、全国の高齢者から現役世代への資産移転をサポートする。○結婚・子育てに関する資金贈与が非課税になる新サービス祖父母や親が資産を早期に移転、子や孫の結婚・出産・育児を後押しできる。○「結婚・子育て支援信託」の商品ポイント(1)1,000万円まで非課税で結婚資金、子育て資金の贈与ができる(結婚費用は300万円までが非課税の対象)(2)対象となるのは2019年3月31日までの贈与(3)支払いにあたっては、結婚・子育ての支払いに充当したことを証する書類(領収書等)の提出が必要(4)受贈者(孫など)は20歳以上50歳未満の人が対象(5)受贈者が50歳になった時点で信託は終了。終了時の残余財産は贈与税の課税対象となる

2015年03月31日

岡三オンライン証券は3月2日、投資信託を買付した個人の顧客に「ドリームジャンボ宝くじ」をプレゼントするキャンペーンを開始した。資産運用の手段の一つとして、投資信託がますます注目を集めてきている中、同社ではその魅力をより多くの顧客に知ってもらうべく、投資信託を買付した顧客に、5月中旬発売予定の「ドリームジャンボ宝くじ」をプレゼントする(上限なし)。○投資信託買付でドリームジャンボ宝くじプレゼントキャンペーン対象期間:3月2日(月)から5月15日(金)まで(約定日ベース)対象者:期間中に指定の投資信託を買付した個人の顧客内容:期間中に同社取扱いの投資信託(MRF・ノーロード投信・ETF等の上場投信を除く)を買付した個人の顧客に、買付金額に応じてジャンボ宝くじをプレゼントする。5月中旬発売予定のドリームジャンボ宝くじ、買付金額(受渡金額)100万円ごとに10枚岡三オンライン証券は、今後も顧客に価値あるサービスの提供に努めていくとしている。

2015年03月03日

信託協会は2日、2014年12月末の教育資金贈与信託の受託状況を発表した。それによると、12月末の教育資金贈与信託の契約数は10万1,866件となり、前期(9月末)から1万2,765件増加した。信託財産設定額合計は前期比925億円増の6,973億円だった。教育資金贈与信託は、孫の教育資金として祖父母が金銭などを信託した場合に、1人当たり1,500万円まで贈与税が非課税となる制度を利用した信託商品。同協会によると、2014年4月1日の取扱い開始以降、新規の契約数・信託財産設定額が安定的に増えており、多くの人が利用しているという。

2015年02月03日

このところよく耳にする「投資信託」とは、どのようなものか知っていますか。「投資デビューに向いている」とオススメされることの多い投資信託ですが、仕組みが複雑なので、高リスクのものを知らずに購入していたり、目的と合っていない商品を選んでいたりする例も少なくありません。国民生活センターへ寄せられた2013年の投資信託に関する相談件数は1,516件で、年々増加傾向にあります。そのうち、「勧誘時や契約時に商品の仕組みやリスクの説明が十分でなかった」という説明不足についての相談がもっとも多く、全体の40%を占めるそうです。そうした無用なトラブルを避けるためにも、投資信託について、あらためておさらいをしておきましょう。■投資信託のおさらい投資信託とは、みんなから集めたお金を「ファンドマネージャー」と呼ばれるプロが運用して、発生した損益を出資した額に応じて配分するという仕組みの金融商品です。運用をプロにおまかせできる分、手数料がかかります。最大のメリットは、投資のための資金が少なくても、株や債券などたくさんの投資先に分散投資ができるという点。日本の株式のみ、新興国の株式と債券、海外の不動産など、商品によって投資先はさまざまです。ちなみに、2014年9月末時点で5,375本もの投資信託が存在します。5,000を超える商品の中から、自分に最適なモノを選ぶためのポイントを押さえていきましょう。■投資信託でまずチェックすべきは手数料投資信託にかかる手数料には、3つの種類があります。投資する上で、手数料はなるべく抑えるに越したことはありません。そのためには、3つの手数料について、しっかり理解しておきましょう。1.販売手数料投資信託を購入する時に、証券会社や銀行などの販売会社に対して支払う手数料。基準価額に対して1~3%程度が一般的ですが、中には「ノーロード」といって、購入手数料が無料の投資信託もあります。2.信託報酬投資信託を保有している間、運用会社や、販売会社、信託銀行にそれぞれ支払う運用手数料。毎日、投資信託の純資産から天引きされます。投資信託を持っている間ずっとかかる費用なので、長期保有を考えるなら、信託報酬が安いに越したことはありません。一般的には、アクティブ型よりインデックス型(※)の投資信託のほうが、信託報酬が安くなっています。(※)インデックス型とは、値動きが日経平均株価やTOPIXといった金融市場の代表的な指数(インデックス)に連動する投資信託。一般的にコンピュータで管理されており、運用・管理に手間やコストがかからない分、信託報酬が安いのが特徴。一方、アクティブ型は、インデックスの値動き以上の成果を目指す投資信託。ファンドマネージャーが、値上がりを見込める銘柄を選別して、積極的(アクティブ)に投資することで高いリターンを追求するのですが、その分、信託報酬をはじめとした運用コストが高く、リスクも高いのが特徴です。3.信託財産留保額投資信託の中途解約時にかかる費用。中途解約のペナルティの意味合いを持つ費用なので、長期保有が目的なら、信託財産留保額が発生する投資信託のほうが、短期間での売却の抑制になるのでよいかもしれません。■投資信託の忘れてはいけないポイントプロが運用してくれるので、一見リスクがなさそうに感じられる投資信託ですが、以下のようなポイントがあることを注意しておきましょう。・元本割れの可能性のある投資商品であること・コストが高い商品も存在すること・購入商品や方法によってはハイリスクになること・購入先によって、同じ投資信託でも販売手数料が異なること・人気のある商品がよい商品とは限らないこと■初心者にオススメの投資信託は投資デビューの方が投資信託を購入する際のポイントは、・ノーロード・インデックス型・積み立て購入以上の3つを押さえた商品にすることです。ネット証券なら、毎月500円から積立のできる投資信託もあります。購入手数料のかからないインデックス型投信を、日々のランチ代程度からNISA(ニーサ:少額投資非課税制度)で積み立ててみるのもよいかもしれません。また、できたてほやほやの商品ではなく、実績のある投資信託を選んでいくとよいでしょう。少しずつでも、基準価額が順調に増えている投資信託を選びましょう。たとえ小さな金額でのスタートでも、投資を始めることは、投資リテラシーの向上に繋がります。あせらずコツコツ続けていくことが、資産形成の一番の近道だったりもするので、興味がある人は、資料を取り寄せることから始めてみてはいかがでしょうか。<関連リンク> 国民生活センター

2015年02月02日

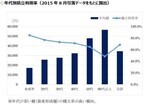

厚生労働省は30日、2015年度の年金額を原則0.9%引き上げると発表した。2015年度より、年金支給額の伸びを物価や賃金などの上昇より低く抑える「マクロ経済スライド」を初めて適用するため、支給額は実質的には引き下げられることになる。1カ月当たりの年金支給額は、国民年金(老齢基礎年金、1人分)を満額で受け取る場合は従来の6万4,400円から608円増えて6万5,008円に、厚生年金(夫婦2人分の老齢基礎年金を含む)の場合は従来の21万9,066円から2,441円増えて22万1,507円になる。同省は今回、2004年の年金制度改正において導入された、年金支給額の伸びを物価や賃金などの上昇よりも低く抑えるマクロ経済スライドを初めて適用。年金支給額は、賃金や物価の変動率に応じて毎年度改定されるが、2015年度はマクロ経済スライドによる調整と特例水準の段階的な解消と合わせて、支給額の伸びを本来の2.3%から0.9%に抑制した。増額分は物価上昇分に及ばないため、支給額は実質的に引き下げられることになる。支給額が変わるのは、通常4月分の年金が支払われる6月からとなる。

2015年01月30日

岡三オンライン証券は8日、投資信託を買付した個人の顧客に「グリーンジャンボ宝くじ」をプレゼントするキャンペーンを開始した。資産運用の手段の一つとして、投資信託が注目を集めているという中、同社ではその魅力をより多くの顧客に知ってもらうべく、投資信託を買付した顧客に、2015年2月中旬発売予定の「グリーンジャンボ宝くじ」をプレゼントする(上限なし)。さらに、岡三アセットマネジメントの銘柄を買付した場合は上乗せしてプレゼントするとしている。○投資信託買付でジャンボ宝くじプレゼントキャンペーン!の概要期間:12月8日(月)から2015年2月27日(金)まで(約定日ベース)対象者:期間中に指定の投資信託を買付した個人の顧客内容:(1)投資信託買付でジャンボ宝くじプレゼントキャンペーン!期間中に同社取扱いの投資信託(MRF・ノーロード投信・ETF等の上場投信を除く)を買付した個人の顧客に、買付金額(受渡金額)100万円ごとにジャンボ宝くじを10枚プレゼントする(2)岡三アセットマネジメントの投信買付でさらに!岡三アセットマネジメントの投資信託(MRF・日本225インデックスオープン・ブルベア投信を除く)を買付した場合は、(1)に加え、さらにジャンボ宝くじを買付金額(受渡金額)100万円ごとに10枚プレゼントする岡三オンライン証券は、今後も顧客に価値あるサービスの提供に努めていくとしている。

2014年12月09日

リチャード・ギアが破局した妻への財産分与をめぐって、離婚が泥沼化しそうな気配だ。リチャードと妻で女優のキャリー・ローウェルは昨年破局し、今年6月にキャリーが離婚を申請した。現在、両者間で財産分与の話し合いが行なわれているが、キャリーは2億5,000万ドルを要求していると言われている。2人には14歳になる息子がいるが、キャリーは結婚生活や子育てのために女優のキャリアを犠牲にしたと言い、2002年に結婚して以降にリチャードが得た収入の半分は自分に所有権があると主張しているそうだ。「New York Post」紙によると、キャリーの弁護士は、まだ具体的な話し合いは始まっていないとしながらも、依頼人(キャリー)が正当な分配を望んでいると語っている。リチャードは1991年から95年までモデルのシンディ・クロフォードと結婚していたが離婚している。一方、キャリーは2度の離婚歴があり、2度目の夫で俳優のグリフィン・ダンとの間に24歳の娘がいる。破局後、それぞれ新しい恋人と交際していた2人だが、リチャードはモデルでTV番組司会者のパドマ・ラクシュミと交際半年で破局を迎えたばかりだ。(text:Yuki Tominaga)

2014年11月21日

たくさんある投資信託。投資家は、どのようなポイントを参考にして、投資信託を選べば良いのでしょうか。そこで、投資信託を選ぶ際に参考となるポイントの中でも、特に注目度が高い分配金とトータルリターンについて、調べてみました。○分配金投資信託の分配金は、主に投資信託が投資している株式や債券などの値上がり益に、配当や利息などを加えたものから、信託報酬などの経費を差し引いたものを原資として、投資家に分配されます。分配金は、各投資信託の決算日(月1回や年1回など)に支払われますが、運用成果や市況環境などを考慮して決められるため、一定ではないうえ、分配金が支払われない場合もあります。また、分配金は、投資信託の純資産(保有資産から経費などを差し引いたもの)から支払われることから、分配金が支払われるとその金額相当分は基準価額が下落します。なお、追加型株式投資信託の分配金の原資には、分配準備積立金と収益調整金があります。分配準備積立金は、前期以前に分配せずに内部留保したものです。収益調整金は、追加設定毎に既存の受益者の収益が減ることを防ぐために設けられたものです。分配金には、普通分配金と特別分配金(元本払戻金)の2種類があり、課税方法は異なります。普通分配金は、分配後の基準価額が個別元本(取得価額)を上回る部分の分配金をいいます。例えば、分配後の基準価額が10,000円で、個別元本が9,000円の場合は、分配金の全額が利益として課税されます。特別分配金は、分配後の基準価額が個別元本を下回る部分の分配金をいいます。例えば、分配後の基準価額が9,000円で、個別元本が10,000円、分配金が100円の場合は、分配金の全額が実質的な元本の一部払い戻しとみなされ、課税対象にはなりません。この場合、個別元本は特別分配金の金額だけ減少し、9,900円(10,000円-100円)となります。※単位型投資信託の課税方法は異なります。ステップアップ個別元本とは、投資信託の取得価額です。当初は購入時の価額ですが、特別分配金(元本払戻金)を受け取ると、個別元本はその金額分減少します。○トータルリターントータルリターンとは、投資期間全体に渡る投資信託の総合的な損益を表したものです。「(評価金額+分配金累計額+売却累計額)-購入累計額」、で算出されます。例えば、100万円で購入した投資信託が、基準価額の上昇によって1年後に102万円となり、6万円の分配金(税引前)を受け取ったとします。この場合のトータルリターンは、金額ベースで8万円(=(102万円+6万円)-100万円)となります。2014年12月から、保有期間の投資信託の損益を確認できるようにするため、トータルリターン通知制度が導入されます。販売会社が、書面の交付や電子メールなどを用いて、投資家へトータルの損益金額を通知することで、投資家は最終的な損益を知ることができます。投資信託の損益は、追加購入や途中解約などがあった場合や、継続して分配金を受け取った場合などで、分かりづらいと指摘されてきました。今後は、トータルリターン通知制度を活用することで、実際の運用の成果を把握しやすくなることが期待されています。分配金と基準価額の両面から損益を把握することで、投資信託を選ぶ際の参考になると考えられます。ステップアップトータルリターンは、投資信託に限らず、債券や株式などの金融商品の収益を測る指標としても活用されており、通常は投資資金に対する比率で表され、投資収益率とも言われています。(2014年11月21日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、投資信託・投資・経済の専門用語をテーマで学べる「語句よみ」からの転載です。→「語句よみ」※1 当資料は、日興アセットマネジメントが経済一般・関連用語についてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年11月21日

日本マイクロソフトは11月19日、みずほ信託銀行によるMicrosoft Dynamicsの新規導入事例をWebページで公開した。みずほフィナンシャルグループでは、銀行、信託、証券が一体となった「銀・信・証連携」を掲げており、この実現に向けた体制作りという点でも、膨大な顧客情報を相互に連携できるシステムインフラの整備は急務であった。みずほ信託銀行は、これまで自社開発の不動産仲介システムを利用していたが、操作性などのユーザービリティに問題が多く、現場から敬遠されていたという。そうなると、現場の従業者がグループウェアやファイルサーバー上にデータを保存することになり、結果として効率的なデータ共有/活用ができない状態が続いた。Microsoft Dynamics CRMを採用した理由は、主な開発要件がパッケージの基本機能でカバーできることに加え、導入実績の豊富さ、Microsoft Officeとの連携が容易であったことだという。今後は、Microsoft Dynamics CRM をさらに広い範囲のシステムに応用、展開する。行内には、不動産業務にかかわるさまざまなシステムがサイロ型に構築されており、これらを Microsoft Dynamics CRM に集約、再構築することで管理の一元化とさらなるコストの低減を図るとしている。

2014年11月20日

富士通は11月4日、企業の知的財産活動を支援する知的財産ソリューション「ATMS」シリーズにおいて、パナソニック ソリューションテクノロジー(以下、PSTC)と協業し、サービスを強化すると発表した。その第1弾として、PSTCが提供する特許調査支援サービス「PatentSQUARE」に、特許検索サービス「ATMS IR.net」および「ATMS PATENTAN」の引用特許検索・ユーザー同義語辞書・特許管理システム連携機能などの独自機能やノウハウを融合させた特許検索クラウドサービス「ATMS PatentSQUARE」を、富士通より11月28日から提供する。「ATMS PatentSQUARE」は、約90ヵ国の特許情報をクラウド上に蓄積しており、日本・米国・欧州・中国・PCT加盟国それぞれが公開する特許情報に関する明細書の全文検索が行える。また、約90ヵ国の特許情報において、英語での一括検索(書誌・要約)や、発明の名称・要約について一部日本語による検索や表示が行える。英語および中国語の特許情報は、全文において機械翻訳による日本語表示が可能となっている。また、「ATMS PatentSQUARE」では、研究開発部門や知的財産部門などの関連部門の担当者をクラウド上で1つのプロジェクトにまとめ、プロジェクトの中でのナレッジ共有が可能になっている。例えば、研究開発部門は、各特許に対して新規性などの評価や技術に関するコメントを付与することで、知的財産部門に専門知識を提供する一方、知的財産部門はこれまでのノウハウを生かし、検索のヒット率が高くなるキーワードや特許分類を活用した検索式、社内の担当分野ごとに分類された特許情報などを提供することで、研究開発部門の特許調査を支援できる。2015年1月から提供予定の管理連携サービスでは、特許出願番号などの必要最低限の情報を入力するだけで、特許庁からの情報を「ATMS PatentSQUARE」から自動的に抽出し、特許管理システム「ATMS PM2000」に反映させることが可能。価格(いずれも税別)は、基本サービス(同時アクセス型)が月額60万円から、基本サービス(ID利用型)が月額1万5000円から/1ID、管理連携サービスが月額2万円からとなっている。

2014年11月04日

横浜銀行は三井住友信託銀行との間で29日、新しい資産運用会社(以下新会社)の共同設立を含む、資産運用および個人向け投資商品販売業務における業務提携契約を締結したと発表した。横浜銀行グループは、神奈川県・東京西南部を中心に店舗ネットワークを展開していて、顧客の問題解決に資するソリューションを提供し、役に立つことで、地域の顧客に選ばれる銀行をめざしているという。三井住友信託銀行をはじめとする三井住友トラスト・グループは、高度な専門性と総合力を駆使して、銀行事業、資産運用・管理事業、不動産事業を融合したビジネスモデルで独自の価値を創出し、国内最大規模の資産運用残高・資産管理残高を誇る金融グループとして、高付加価値サービスを提供しているという。横浜銀行と三井住友信託銀行(以下両社)は、この業務提携により、中長期的かつ安定的な資産運用に資する投資商品を提案し、顧客の資産形成を支援する活動をより一層強化することをめざしており、両社は、今後提携先の拡大も検討していくとしている。○業務提携の内容等業務提携の内容三井住友信託銀行は、これまで培った「コア&サテライト運用戦略」に基づく投資商品販売に関するノウハウを横浜銀行に提供し、横浜銀行は、顧客の資産運用ニーズをきめ細かく把握し、中長期的かつ安定的な資産形成を支援するポートフォリオ提案力をより一層強化していく。新会社は、三井住友信託銀行の資産運用に関するノウハウやインフラを活用し、顧客に安心して長期間保有してもらえる、投資タイミングにかかわらず安定的な成長をめざす投資信託を運用する予定。新会社の概要資産運用事業を営む新会社を今年度中に設立し、関係当局への登録・届出等をおこなったうえで、2015年度中の営業開始を予定している。本店:神奈川県横浜市西区みなとみらい三丁目1番1号資本金:3億円出資比率:横浜銀行66%三井住友信託銀行34%代表取締役:代表取締役社長は横浜銀行が、代表取締役副社長は三井住友信託銀行がそれぞれ指名する者を選任する予定同提携に伴う同行グループの当期業績に与える影響は、現在のところ軽微と考えるが、業績に与える影響が生じた場合には速やかに告知するとしている。

2014年10月31日