貯金、できていますか?どれくらいの額が貯められていますか?周囲に聞ける話でもないため、「うちの貯金額って少ない?それとも妥当?」と気になってしまいますよね。今回は、30代夫婦の平均貯金額をご紹介します。結婚後、子どもが生まれ、家や車など大きな出費を抱える人も増えるこの世代。一体、どの程度の貯金額が平均なのでしょうか。30代の平均年収は?転職サイトDODAが行った調査によると、30代の全体の平均年収は455万円。男性は487万円、女性は386万円と100万円ほどの差があります。同じ調査での20代の平均年収の男女差は50万円程度、40代では160万円程度となっており、年代が上がるほど、男女差が大きくなっているようです。年齢別に見た結果は、以下のとおりです。30歳:416万円(男性440万円:女性372万円)33歳:452万円(男性482万円:女性389万円)36歳:475万円(男性513万円:女性393万円)39歳:501万円(男性545万円:女性396万円)30代夫婦の世帯年収次に、30代夫婦の世帯年収を見ていきましょう。共働き先ほどの平均年収から、共に30代の夫婦が共働きをしている場合、平均年収は873万円です。パートタイム一方、妻がパートタイムで勤務している場合、妻の年収は配偶者特別控除枠の上限の103万円までという場合が大半でしょう。その場合の夫婦の平均年収は586万円です。専業主婦妻が専業主婦の場合、男性の平均年収487万円が、そのまま世帯平均年収となります。 手取りから貯金に回すお金の割合は?「家計の金融行動に関する世論調査」によると、30代が手取りから貯金に回す金額の割合のうち、もっとも多いのは10~15%未満。全体の21.8%となりました。次いで35%以上(16.2%)、25~25%(14%)となっています。一方、「貯蓄しなかった」と答えた人も14.8%。堅実に貯金をしている人たちがいる一方で、なかなか貯金ができていない人も一定以上いることがわかります。このなかには、子どもの幼稚園代など、出費がかさむ時期がかさなり、貯金が難しかったという人もいるでしょう。30代世帯の平均貯金額同調査によると、30代世帯の平均預貯金額は617万円。全世帯の平均額は776万円です。30代世帯の投資・金融資産保有額30代世帯の金融資産保有額は957万円です。そのうち、株式や投資信託は、20代世帯の平均額からそれぞれ約4倍、約7倍に増えています。20代に比べて収入が上がっていることと、貯蓄以外の方法でお金を増やすことに視野が広がる人が増えていることが、その背景なのではないでしょうか。 30代夫婦で貯金なしで大丈夫?平均貯蓄額はあくまで「平均」。高収入家庭の貯蓄額が数字を引き上げているのも事実です。なかには「貯蓄が0円」という家庭もいます。30代世帯…33.7%40代世帯…33.7%なんと、30代よりも収入が上がっているであろう40代でも、収入が0円の世帯割合は変わっていません。昨今では晩婚化が進み、出産・育児にお金がかかる時期も後ろにずれています。また、20代後半~30代前半で出産していたとしても、もっともお金のかかる高校・大学に進学する時期が40代にかかることから、30代、40代ともに貯金が難しいという背景もあるでしょう。しかし、「0円」はやはり心許ないもの。まずは月に数万円ずつでも、先取り貯金をする習慣を始めたいものです。 30代夫婦の貯金テクニックライフステージが大きく変わりやすい30代夫婦。どのように貯金を進めていけばよいでしょうか。30代前半結婚や出産を迎える人も多い年代です。共働き夫婦であっても、産休や育休で一時的に片方(主に妻)が満額収入を得られない状況になる期間が発生することも。世帯収入が減る期間も、月に○万と決めて、無理なく貯金を続けたいものです。また、マイホーム購入を考えている場合、購入希望時期と頭金予定額を考えて、そのための貯金をコツコツ始めてみても。30代後半子どもが小学校に入学し、低学年のうちは習いごとへの出費も少ない期間であることから、「貯めどき」といわれます。今までよりも月の貯金に回す割合をプラスしておくと、後々出費がかさむ時期を安心して迎えられるでしょう。ただ、家族でのお出かけが楽しめる時期でもあります。貯金とは別枠で「レジャー費・旅行費」を貯めておき、家族での時間も大切にしたいものですね。 平均貯金額は617万円30代世帯の平均貯金額は617万円でした。想像よりも多かったですか?それとも少なかったでしょうか。「こんなに貯金なんてできていない…」と過度に心配しなくても大丈夫。どんどん収入の高低差が広がる30代、この貯金額のなかには、平均年収が700万、800万といった人たちの貯金額も含まれているのです。ただし、いつまでも「0円」も不安の元。一定割合を貯金に回す生活は、そろそろ始めておきたいところですね。 参考:平均年収ランキング2017(DODA)各種分類別データ(平成28年)(知るぽると)貯蓄0円世帯が約31%も!世代別の貯金なし率(AllAbout)

2018年08月20日

離婚する際、婚姻後に形成した夫婦の共有財産は均等に分けられます。これが財産分与という制度です。貯金はもちろん、住宅から家具家電、車、保険、それからへそくりまで、婚姻時に貯めた・購入したものはすべてそれに該当します。実は、パートナーに不貞行為があった場合には慰謝量的財産分与という考え方に基づき、多く支払わされたり、支払ったりすることもあります。収入に大きな格差があれば、扶養的財産分与という考え方もあります。 家具家電や家は確実に確認できるかもしれませんが、貯金はどうでしょう?相手が貯金している場合、差し出された通帳の貯金額が本当に全額かどうか疑問に思いますよね。今回はそんなときの対処法や対策を紹介します。 ■相手が隠し口座を作成し、貯金を隠していた場合相手が隠し口座に貯金をしていた場合、財産分与の対象になります。この場合、口座の履歴がものをいいます。不当に預金を持ち出していた場合、預金額が大幅に変動するでしょう。その履歴を写真を収めたり、コピーしたりしてその時点の残高を証拠に残しましょう。また、弁護士に相談すれば貯金の取引履歴を取得してもらうことができます。それを裁判所での手続きに併せることも視野に入れるべきでしょう。 ■相手が、親などの口座に財産を隠していた場合親の口座に隠していた場合も財産分与に該当します。隠し口座の場合と同様、取引履歴をしっかり照会し、残してください。この場合には、民法424条に基づく詐害行為取消権という権利を行使することも可能です。しかし、実はこれは裁判などを起こさないと実現できないものですから、現実的ではありません。この場合は、弁護士に相談するべきでしょう。民事保全といって、口座の差押えをすることができますので、こちらも検討してみてください。 ■別居していて貯金に何も把握していない場合別居時の貯金も共有財産として認められ、財産分与の対象となります。弁護士に相談の上、照会請求をかけてもらう、また、民事調停、これにも応じてこない場合には、裁判所を通じて調べてもらう手続き(調査嘱託)を取るべきでしょう。財産は散逸してしまうと、どんどん取り返しが困難になります。すぐに弁護士などに相談してみてください。 *弁護士監修/ 虎ノ門法律経済事務所池袋支店齋藤健博弁護士(弁護士となってから、数々の不倫・離婚問題を解決。弁護士として働くかたわら、慶應義塾大学にて法務研究科助教も務める)*編集/アシロ編集部*画像pixtaより使用画像はイメージです離婚時の財産分与…貯金額が明確でない場合どうする?はシェアしたくなる法律相談所で公開された投稿です。離婚時の財産分与…貯金額が明確でない場合どうする?はシェアしたくなる法律相談所で公開された投稿です。

2018年03月30日

住宅の購入予算を算出するためには、毎月返済額と住宅ローンの借り方(条件)がそれぞれ必要になります。この記事では、実際の住宅ローンのシミュレーションを行い、購入予算を設定・確認していきます。1. 住宅ローンシミュレーションを使ってみよう今回はフラット35のホームページにある、「毎月の返済額から借入可能金額を計算」するシミュレーション機能を使います。まずは次のページを開いてください。フラット35「毎月の返済額から借入可能金額を計算」(図1)フラット35の住宅ローンシミュレーション①毎月返済額小数点第1位まで入力できます。今の住宅費などから考えて、返済に無理のない金額を入力しましょう。②融資金利適用金利のことです。ここでは①の毎月返済額が完済時まで変わらない場合の借入可能額を算定したいので、「全期間固定型」の金利を入力しましょう。③返済期間返済期間は、それぞれの状況に応じて変わってきます。定年時の年齢から今の年齢を引いた年数を入れてみるのもひとつの方法です。まだ決まっていない段階であればとりあえず「35」を選択しましょう。④返済方法特に理由がなければ、「元利均等」のままにしておきましょう。上記項目をすべて入力・選択したら、「計算する」をクリックすると、図のように計算結果が表示されます。(図2)試算結果※各種数値は次の条件をもとに設定しています。毎月返済額:9.7万円/金利:1.800%/返済期間:35年/返済方法:元利均等返済※シミュレーション結果の詳細は、こちらのフラット35のページをご確認ください。借入額のシミュレーションはできたでしょうか。大切なのは「毎月返済額」と「金利」を自分で判断し、入力できているかどうかです。2. 購入予算=「頭金」+「住宅ローン借入額」借入額が分かれば、後は頭金分をプラスすれば購入予算が算出できます。(図3)購入予算の設定方法(住宅ローン利用時)頭金についてはこれまで説明をしてきませんでしたが、購入予算を決定するうえで、非常に重要になります。また、これまで「購入予算=物件価格」という前提で話をしてきましたが、家を買う場合は、物件価格とは別に住宅取得にかかる諸費用・税金が存在します。頭金は、これらの費用を除いて算出するようにしてください。3. 住宅ローンは「借りられる額」ではなく「返せる額」まず、知っておいてほしいこととして、住宅ローンは「借金」であり、利息がつく分、総返済額は借入額よりもかなり高くなるということを忘れないでください。実際に家探しを始めると、どんどん条件のいい家に目がいって、これまでに経験したことがない数千万円という単位の買い物ゆえに冷静な判断ができなくなり、高額なローンを組んでしまいがちです。現在の仕組みでは高額なローンを借りることも意外とできてしまいます。しかし、住宅ローンは「借りられる最大額」ではなく、「返せる額」を借り入れるということを、基本的な考え方としてください。ここまで、家探しを始める前に最低限必要と思われる住宅ローンの知識・情報を、購入予算の設定と関連付ける形で説明してきました。実際の物件を探し始める前に住宅ローンを学んでおくことの大切さが、多少なりとお分かりいただけましたでしょうか。まだまだ、住宅ローンのすべてを説明できているわけではありません。物件探しをしながらも、さらに住宅ローンへの理解を深めて、納得のいく商品プランを見つけていただければと思います。また、今から金融機関のホームページを見ることやシミュレーションの使い方に慣れておくこともお勧めします。

2018年01月30日

住宅ローンを利用して家を買う場合に必要な住宅ローンの条件のひとつである「金利」が総返済額や毎月返済額にどのような影響を与えるのか、実際の数値を使って見ていきたいと思います。1. 総返済額に占める利息の割合まずは、住宅ローンを利用する場合の総返済額に占める元金と利息の割合を見てみましょう。(図1)「住宅ローンの借り入れと返済の内訳」※各種数値は、次の条件をもとに設定しています。金利:1.800%/返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。図を見ると分かるように、3,000万円を金利1.800%、35年返済で借りた場合の総返済額は4,046万円です。利息額は1,046万円なので、総返済額の25.9%。つまり、返済額のうち4分の1は利息分ということになります。このように長期間借り入れをする住宅ローンの場合、総返済額に占める利息額の割合はかなり大きくなります。金利が高くなればさらにその割合はさらに増すので、わずかな金利差も無視できません。2. 金利でここまで変わる!借入額別の総返済額一覧下の図は、借入額別・金利別の総返済額を計算したものです。総返済額から借入額を引いたものが、利息額になります。同じ借入額でも、金利によって総返済額がずいぶん違うことが分かります。(図2)「借入額別・金利別の総返済額(単位:万円)」※各種数値は、次の条件をもとに設定しています。返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。3. 総返済額を毎月返済額に置き換えて確認金利による総返済額への影響を体感できたでしょうか。次は、実際に自分が住宅ローンを利用することを前提に、この表を活用してみましょう。総返済額(借入額+利息額)だけを見ても、無理なく返済できるかどうか判断は難しいので、上の表の総返済額に毎月返済額を追記しました。今度は、現時点で想定している毎月返済額を中心に表を見てください。(図3)「借入額別・金利別の毎月返済額(上段)と総返済額(下段)(単位:万円)」※各種数値は、次の条件をもとに設定しています。返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。毎月返済額がほぼ同じでも、金利との組み合わせ次第で借入額・総返済額に様々な可能性があることが分かったでしょうか。この表を見て、「とにかく金利が低いにこしたことはない」と考える人も多いと思います。「住宅ローン=金利の低い商品」を求めることは、あながち間違いではありません。ただし、金利の低さだけを追い求めて住宅ローンを選ぶと大きなリスクが生じます。このリスクは購入予算の設定にも影響するため、家探しの最初の段階で把握しておかないと、後戻りができなくなるほど危険をはらんだものなのです。【訂正】サブタイトルの一部に誤りがありましたので修正いたしました。

2018年01月19日

信託とは、財産の管理を第三者に信じて託すこと出典 : 信託とは、自身の財産を、自分または他人のために管理・処分してもらうよう、人や機関に託す制度です。信託と一口にいっても、目的やニーズによってさまざまな商品があります。運用の専門家にお金を託して、株式や債券などに投資・運用する投資信託のほか、財産の継承をスムーズに行うための相続信託などは、耳にしたことがある人も多いのではないでしょうか。自分以外の誰かに財産の運用を任せることを信託と言いますが、この制度を活用することで、親なきあとの子どものために資産を適切に管理し、必要な生活費などを定期的に交付することができます。ここでは、障害のある子の資産管理に信託を活用する方法について紹介します。信託制度では、財産を託す人を委託者、託され管理する人を受託者、その財産から利益を受ける人を受益者と呼びます。信託契約の形は、委託者と受託者が話し合って契約を結び、その契約に基づいて受託者がお金を管理しながら受益者に定期的に金銭を交付します。信託制度は、受託者の性質によって大きく2つに分けられます。1. 商事信託信託業の資格を持っている人や機関が受託者となる信託制度のことを言います。商事信託は報酬が発生します。2. 民事信託受託者に信託業の免許が不要で、受託者は主に家族や知人になります。報酬は必ずしも払わなくてもよいことになっています。また、民事信託の中でも受託者が家族である信託契約を家族信託、受益者が障害者や老人である契約を福祉型信託と呼ぶこともあります。信託制度の特徴出典 : 財産の管理方法の中でも、信託にはいくつかの特徴があります。管理をするのが第三者であること、契約が柔軟であること、です。たとえば、障害がある子どもに財産を遺した場合、第三者が適切に管理・運用してくれるのかが心配だという方もおられるかもしれません。信託契約を結ぶと、託された財産の所有権は委託者から受託者に移ります。ですが、この財産は受益者(この場合は障害のある子ども)のものなので、受託者が勝手に使うことはできません。信託した財産は契約に基づいた使い方しかできないのです。また、仮に受託者が破産してしまったとしても、この財産は債権者から守られます。また委託者が死亡しても、契約が終了することはありません。信託契約は委託者と受託者の間で財産の管理方法などが決められます。財産委任契約などと違い、比較的一人ひとりのニーズに沿った管理方法を選択できるのです。例えば、「子どもが亡くなった後は、残った財産はお世話になった施設に寄付したい」など、受益者の死後のお金の行方までも、事前に決めることができます。「遺産は子どもに遺したいけど、その子が亡くなったら面倒を見てくれた知人に贈りたい」など、生前お世話になった人や施設に感謝の気持ちを伝えたい人にとっては嬉しい特徴だと言えるでしょう。障害のある子どもの家族が、信託制度を活用するメリット出典 : 障害がある子どもの保護者にとって、親なきあとの子どもの生活についての大きな心配事のひとつに「お金の管理の問題」があげられます。障害がある人の場合、収入が障害のない人よりも少なくなる場合が多く、できるだけ多くのお金を遺しておきたいと考える保護者の方も多いでしょう。親なきあとのお金の問題においては、どれだけ多くの財産を遺せるかだけでなく、子どものために遺したお金をどのように管理するのかも重要な要素となります。まとまったお金が手元にあったとしても、だまし取られたり、浪費してしまったりと、トラブルが生じる可能性があります。特に、ある程度認知能力があり、施設などで暮らさず一人で生活できる場合は、より財産管理におけるリスクが高くなるでしょう。そのため、本人を財産管理の面からサポートする仕組みを作っておく必要があるのです。契約の下に第三者が責任を持って管理する信託制度を利用することで、財産管理における心配事を解消することができます。信託にもさまざまな種類があります。次の章から、障害のある子どもを育てる家族に活用してほしい信託を紹介していきます。特定贈与信託出典 : 特定贈与信託は、特別障害者(重度の心身障害者)や、それ以外の特定障害者(中軽度の知的障害者および障害等級2級または3級の精神障害者など)の親なきあとの生活を支援するための信託制度です。信託銀行などの受託者が、親族などから信託された財産を管理・運用し、受益者へ定期的にお金を交付します。この信託制度の最大の特徴は、節税と財産の定期交付が同時に叶うことです。一定額まで贈与税が非課税になり、受託者である信託銀行などが、障害のある子へ生活費や医療費などを定期的に交付してくれます。特別障害者(重度の心身障害者)は6,000万円、特別障害者以外の特定障害者(中軽度の知的障がい者および障害等級2級または3級の精神障がい者等)は3,000万円を限度として贈与税が非課税になります。以前は、特別障害者だけがこの制度の対象でしたが、2013年の法改正によって特定障害者も利用できるようになり、利用できる人の幅が広がりました。通常、贈与税は年間110万円以上の贈与から課税されるため、節税という意味でもメリットがあります。出典:障害者と税|国税庁・金銭・有価証券・金銭債権・立木および立木の生立する土地(立木とともに信託されるものに限る)・継続的に相当の対価を得て他人に使用させる不動産・受益者の居住の用に供する不動産(上記の財産のいずれかとともに信託されるものに限ります。)信託できる財産は、受託者の管理できる能力によって異なりますので、いくつかの機関や専門家に相談してみましょう。・ 委託者信託する財産、印鑑・受益者障害者非課税信託申告書、特定障害者の区分に応じた証明書、住民票、 印鑑等以上のほか、後見人等が選任されている場合には、後見人等の届出書、印鑑証明書等が必要となります。これらは一例であり、利用する信託銀行によって多少の違いがあります。利用を考えている信託銀行の相談窓口で聞いてみましょう。特定贈与信託│一般社団法人 信託協会特定贈与信託│三井住友信託銀行特定贈与信託│三菱UFJ信託銀行生命保険信託出典 : 生命保険信託とは、保険の受取人を信託銀行や信託会社にして、受託者である信託銀行などが受益者である障害のある子のために、学費や生活費を一括、または分割で交付する、という制度です。生命保険信託の一番の特徴は手続きが比較的簡単なことです。先の特別贈与信託や次の後見制度支援信託は、利用するための条件や手続きがいくつかある一方、生命保険信託は保険契約に信託契約を付加するだけなので、比較的取り入れやすいと言えます。保険金いくつかの費用が保険金から支払われます。主に契約金、委託者死亡時の保険金受領時報酬、信託中の管理手数料がかかります。これらの費用は商品によって数万円~十数万円と大きく変わり、また死亡保険金額の最低ラインを設けている場合もあるので、どの商品がご家庭の状況に合うのか、いくつかの商品を比較検討することをおすすめします。生命保険信託とは│プルデンシャル信託株式会社生命保険信託「想いの定期便」│第一生命生命保険信託型│三井住友信託銀行『生命保険信託(未来あんしんサポート型)』の取扱開始について│みずほ信託銀行株式会社、FWD富士生命保険株式会社、株式会社ジェイアイシー後見制度支援信託出典 : 後見制度支援信託は、後見人制度を財産面から支援する信託制度です。後見人とは、障害や加齢のため判断能力が十分でない人を支援する役割を持つ人のことです。生活費など日常使う分のお金は後見人が管理をし、その他の日常では使わない分のお金を信託銀行が管理をする仕組みを言います。後見制度支援信託を利用することで、財産の管理が後見人と家庭裁判所という2段階制になるため、より安全に財産を守れるようになります。そのため、被後見人に500万円を超える財産がある場合に、家庭裁判所がこの制度を利用すべきという判断をすることがあります。金銭のみ家庭裁判所からの指示書のほか、成年後見人や被後見人についての確認書類などが必要です。必要なものは取り扱う信託銀行などによって異なるので、各社の相談窓口にて詳細を確認する必要があります。後見制度において利用する信託の概要│家庭裁判所後見制度支援信託│信託協会後見制度支援信託│三井住友信託銀行後見制度支援信託のしくみ│三菱UFJ信託銀行まとめ出典 : 信託制度は、自分自身や大切な人のために、第三者に財産の管理を託す制度です。これは、障害がある子どもの親なきあとの生活をサポートする際にも有効な制度と言えるでしょう。委託者と受託者間の話し合いによって契約内容を決めることができるので、一人ひとりに合った財産管理方法を結ぶことができることも利点です。現在、こうした福祉型信託をめぐる法的な環境は、法制度が変わるなど過渡期にあり、今後より活用しやすい制度になっていくことが期待されています。今はまだ契約を結ぶ段階ではなくても、まずは信託制度について理解を深め、将来に向けて相談できる専門家や機関を探すことから始めてみてはいかがでしょうか。

2017年12月20日

*画像はイメージです:財産分与は、簡単にいえば、夫婦が協力して築き上げてきた財産を精算して夫婦でわける制度のことです。離婚の際に養育費や親権の話などと一緒に話すことになると思いますが、今回は財産分与の基本と財産分与を有利に進めるポイントについて解説していきたいと思います。 ■財産分与ってどのタイミングで話し合う?財産分与は離婚とセットで話されがちですが、離婚が決まって初めて財産分与が問題になるものですので、離婚が決まらないうちに財産分与だけを取り上げて問題にすることはできません。離婚について合意ができない場合には、離婚したい側が、離婚訴訟で“離婚+財産分与”を求めることになります。また、財産分与は離婚する際に同時に行うことが多いですが、離婚した後から請求することも可能です。離婚後に財産分与についての話し合いがまとまらない場合には、調停や審判を申し立てることになります。離婚時から2年を経過すると、財産分与を請求することはできなくなってしまうという期間制限がありますので、その点をよく注意しておく必要があります。 ■財産分与の対象になるのは?財産分与の対象となるのは、“夫婦が協力して築いた財産”です。一般的には、別居した後は夫婦の協力関係が失われてしまいますので、婚姻期間中かつ別居するまでの期間に形成された財産が、財産分与の対象になります。別居しないまま、あるいは単身赴任状態のまま婚姻が破綻したような場合には、“協力して財産を築き上げてきたといえるのはいつまでか?”ということが夫婦間で争われることも多いです。夫婦のどちらかの名義になっている財産や、あるいは子どものような第三者の名義になっている財産であっても、その財産が夫婦の協力で築いたものだといえるならば、財産分与の対象になります。名義の関係では、たとえば“夫が経営する会社の名義になっている財産が財産分与の対象になるか?”といった点が実務上争いになります。以上述べたことの裏返しとして、そもそも夫婦の協力で築いたものではない財産は、財産分与の対象にはなりません。このような財産を特有財産といいます。 ■特有財産ってどんなものがある?特有財産の典型例は、婚姻する前に形成した財産や、婚姻中に自分の親から相続した財産などが挙げられます。特有財産を元手に獲得した財産も特有財産になります。たとえば、親から相続した不動産から得られる賃貸収入は特有財産になりますので、財産分与の対象外ということになります。ちなみに、法律上は「夫婦のいずれに属するか明らかでない財産は、その共有に属するものと推定する」とされています(民法762条2項)。そのため、“この財産は特有財産だから財産分与の対象にならない”と主張したいのであれば、その人の側で、問題の財産が特有財産であることを証明していかなければならないことになります。 ■財産分与を有利に進めるためのポイント財産分与を有利に進めるためのポイントは次のとおりです。(1)相手方がどのような財産をどこに持っているのかを把握するたとえば、妻が夫に財産分与を求めたいと思っているという場合を考えてみます。実際に財産分与を求めた場合に、どのような財産があるかを夫が正直に全て話してくれれば、それぞれの財産をどのように分けようかという話に進みます。しかし、夫が財産を隠してしまい、妻がそれに気づかなければ、その財産は財産分与の対象から漏れてしまうことになります。なお、調停や審判を申し立てれば、裁判所が色々調査してくれるのではないかと誤解している方もいらっしゃいますが、たとえば夫が銀行預金を隠しているのではないかという場合なら、どこの銀行の何支店の口座なのかという程度は最低限判明していないと、裁判所を通じた調査依頼(=調査嘱託)をすることもできません。したがって、常日頃から相手方に届く郵便物をチェックしておくなどして、どのような財産をどこに持っているのかを把握しておきましょう。 (2)財産形成にどれだけ寄与したか、生活史をまとめる財産分与の話し合いがまとまらずに審判となる場合、財産分与のときの分与割合は2分の1ずつというのが原則です。しかし、たとえば夫の特殊な才能で財産を大きく増やせたというような場合には、夫に有利に分与割合が修正されることもあります。もっとも、そのような場合であっても分与割合が修正されないケースもあります。分与割合を修正してもらいたいのであれば、自分がどれだけ努力をして、それがどのように財産形成に寄与してきたのかについて裁判官を説得できるだけの主張立証を行う必要があります。したがって、あらかじめ資産を形成した過程をまとめておくと役に立ちます。 *著者:弁護士 近藤美香(秋葉原よすが法律事務所。家事事件を専門的に取り扱い、500件以上の家事事件を取り扱った経験を持つ。JADP認定の夫婦カウンセラーの資格を保持している。)【画像】イメージですsasaki106 / PIXTA(ピクスタ)

2017年09月13日

こんにちは、金融ライターの齋藤惠です。資産があっても、そこから引かれる税金って結構高いものです。自分の財産を少しでも多く家族に残すには、どうすれば良いのでしょうか?今回は、相続しても課税対象にならない“非課税財産”のご紹介です。国税庁のホームページに記載されている非課税財産の一覧を、わかりやすい言葉でお伝えしようと思います。●非課税財産1……墓地・墓石、仏壇・仏具など日本人であれば大半の人が所有しているであろう神仏に関する財産は、相続しても税金が課せられません。ただし、骨董品や投機的価値があるものについては、家族ではなく第三者に渡る可能性もある ということで課税対象です。一般的な墓石や仏具であれば問題ないでしょう。●非課税財産2……心身障害者制度の給付金地方公共団体が実施する心身障害者制度に基づく給付金は、脱退一時金を除いて非課税財産といえます。また障害のある本人が受け取った場合だけではなく、扶養者や相続人にも非課税が適用されます。●非課税財産3……公益目的に使われる財産宗教、慈善、学術など、相続人が個人の利益のためではなく公共の利益のために使うことが確実な財産 は非課税財産といえます。●非課税財産4……生命保険金の一部具体的には、相続によって受け取った生命保険金のうち“500万円×法定相続人の数”で計算して出た部分が非課税になります。資産を持つ人が税金対策にと保険に加入する のは、このためです。●非課税財産5……死亡退職手当金の一部遺族が受け取った退職手当金や功労金のうち、生命保険の場合と同じく“500万円×法定相続人の数”で計算して出た部分が非課税になります。●非課税財産6……個人経営の幼稚園のための財産個人経営の幼稚園が相続人に引き継がれたとき、事業に使われていた財産のうち一定の要件を満たすものは非課税になります。該当する人は少ないでしょうが、覚えておいて損はない知識です。●非課税財産7……国や地方公共団体、法人に寄付をした財産相続税の申告期限までに特定の団体に寄付をした分が非課税財産として見なされます。3番目の財産と混同されがちですが、3番は公益のために相続人が財産を使用するのに対し、こちらは寄附という形でのみ非課税が認められます 。----------いかがでしたか?7つ全てを実践するのは難しいですが、自分や家族の税金対策として取り入れられそうな項目がひとつでもあれば検討してみてください。特に、保険の加入や生前にお墓を購入しておくという税金対策は、まだまだ先を見据えるには早い人でも、いつかは役に立つ知識かもしれません。忘れずに覚えておいてくださいね!【参考リンク】・相続税がかからない財産 | 国税庁()●ライター/齋藤惠(金融コンシェルジュ)●モデル/香南

2017年07月24日

「よそはよそ、うちはうち」と思っていても、自分と同じくらいの年代や年収の人にどれくらいの貯蓄があるのか、気になるものですよね。貯蓄額は、生活の状況や、これからどのような生活をしていきたいかによってそれぞれに違っていてよいものですが、世の中の相場も参考として知っていて損はありません。そこで今回は、気になるみんなの平均貯蓄額をさまざまな視点から詳しくご紹介します。毎月の貯金額の目安やお金が貯まる貯金の考え方などもまとめているので、ぜひ最後までご覧ください。※記事内のデータはすべて、総務省統計局の2015年「家計調査報告」によるものです。貯蓄額の「平均値」と「中央値」について総務省統計局が毎年5月に発表している「家計調査報告」によると、2人以上の世帯における2015年の平均貯蓄額は18,050,000円でした。これは、通貨預貯金や定期預貯金のみではなく、生命保険や有価証券などの金融資産も加えた金額です。また、前年と比較すると0.4%、金額にして70,000万円の増加であり、2012年から考えると、3年連続の増加という結果になります。平均の貯蓄額が18,050,000円と聞くと、「我が家の貯蓄額は遠く及ばないけれど、大丈夫?」と心配になる人も少なくないでしょう。それもそのはず、貯蓄額ごとの世帯分布図を見てみると、全体の約7割は平均貯蓄額を下回っています。つまり、貯蓄額が多い一部の富裕層が、全体の平均値を押し上げているかたちとなっているのです。「平均値」という言葉を聞くと、たとえばテストの平均点といったように、全体のおおよそ真ん中に位置する値を想像します。けれども金融資産を考える場合は、このように必ずしも真ん中の値に近くならないことが多くあります。そこで参考にしたいのが、「中央値」です。中央値とは、小さい値、あるいは、大きい値から順に並べたときに、ぴったり真ん中にくる値のことを指します。2015年の家計調査報告でいえば、平均貯蓄額は18,050,000円ですが、貯蓄額の中央値は10,540,000円となっており、大きな差があることが分かります。また、総務省統計局が発表している分布図には貯蓄額が0の世帯は含まれておらず、貯蓄していないと答えた世帯を含めると、中央値の金額は9,970,000円とさらに低くなります。さらに、貯蓄がない世帯を除く全体の11.1%は1,000,000円未満の貯蓄額であり、ほとんど貯蓄をしていない世帯やまったく貯蓄をしていない世帯が一定数あることも、考慮に入れる必要があるでしょう。分布図から考えると、貯蓄がない世帯を除く全体の約半数は貯蓄額が10,000,000万円以下ですから、10,540,000円の中央値のほうが現実的で実感が湧くという人は多いでしょう。金融資産を評価するうえでは、平均値よりも中央値のほうが、より実際に即していると考えられています。しかしながら、アメリカでは金融資産に関わる統計において中央値が最重要視されている一方で、日本では金融資産に関する統計資料において、中央値が言及されることはほとんどありません。最近ではメディアが実感値として中央値を取り上げることも増えてきましたが、まだまだその重要性が認識されているとはいえないでしょう。以下、2015年の家計調査報告をもう少し深く掘り下げていきますが、平均値と中央値の違いを理解したうえで読んでいただくと、より参考にしやすいのではないでしょうか。また、ネットなどで中央値を取り上げたデータを見つけた際には、ぜひ注目して見てみてください。気になるみんなの貯蓄額はいくら?~年代別編~さてここからは、2015年の家計調査報告をより具体的に見ていきましょう。まずは、2人以上世帯における年代別の貯蓄額です。<年代別平均貯蓄現在高>40歳未満6,080,000円40歳以上50歳未満10,240,000円50歳以上60歳未満17,510,000円60歳以上70歳未満24,020,000円70歳以上23,890,000円60代までは、年代が上がるにつれて貯蓄額も増えていることが分かります。50代では多くの人で子どもが独立しはじめ、60代では退職手当などのまとまったお金が入ってくるため、60歳以上になると平均貯蓄額は20,000,000円を超えるという結果になりました。また、貯蓄額の一定の目安となるのが、10,000,000円。上記の結果から考えると、40代のうちに10,000,000円には到達しておくように貯蓄計画を立てることが、ポイントになるといえそうです。さらにここで、「純貯蓄」についても見ていきます。純貯蓄とは、貯蓄から負債を差し引いた、実質的な貯蓄のことを指します。たとえば、10,000,000円の貯蓄があったとしても、未返済の住宅ローンなどが10,000,000円残っていれば、純貯蓄は0円となります。<年代別平均負債現在高>40歳未満9,420,000円40歳以上50歳未満10,680,000円50歳以上60歳未満6,450,000円60歳以上70歳未満1,960,000円70歳以上830,000円<年代別平均純貯蓄額>40歳未満-3,340,000円40歳以上50歳未満-440,000円50歳以上60歳未満11,060,000円60歳以上70歳未満22,060,000円70歳以上23,060,000円負債の中で多くの割合を占めているのは、住宅や土地の購入に関わる費用です。そのため、住宅ローンなどの支払いが多く残っている30代・40代では負債額が大きくなっています。加えて、教育費など子どもにかかる費用もまだまだ高額なため貯蓄額も伸びず、純貯蓄額はマイナスという結果になりました。ただし、このような傾向は毎年大きく変わることはなく、年代が上がれば貯蓄額が増えて負債額が減るため、純貯蓄も増えていきます。注意したいのは、上記は負債がないと答えた世帯も含むデータであるということです。全体の割合でいえば負債なしの世帯のほうが多く、負債があると答えた世帯は4割に満たない数です。そこで、負債がある世帯のみの結果も以下に記しておきます。<年代別平均貯蓄現在高(負債がある世帯のみ)>40歳未満5,280,000円40歳以上50歳未満8,600,000円50歳以上60歳未満13,240,000円60歳以上16,540,000円<年代別平均負債現在高(負債がある世帯のみ)>40歳未満17,960,000円40歳以上50歳未満16,530,000円50歳以上60歳未満11,810,000円60歳以上7,080,000円<年代別平均純貯蓄(負債がある世帯のみ)>40歳未満-12,680,000円40歳以上50歳未満-7,930,000円50歳以上60歳未満1,430,000円60歳以上9,460,000円70歳以上のデータはありませんが、負債ありの世帯だけで見ると、平均貯蓄額はどの年代でも低くなっていることが分かります。また、30代・40代の負債額を他の年代と比較すると、負債なしの世帯を含めた平均値と同様特に高額になっており、純貯蓄額も大幅なマイナスです。さらに着目してほしいのは、50代・60代でもかなりの額の負債が残っているということ。会社勤めの場合は退職金の一部を返済に充てることもできますが、自営業や自由業の場合は、年代が上がっていっても、毎月の定期的な収入以外は期待できないでしょう。また、近年は晩婚化の影響により、子どもの養育費や教育費、住宅ローンの返済、老後の資金準備といった負担が、40代・50代で一気に重くのしかかってくる傾向にあります。20代・30代のうちから、将来を見据えて貯金をしていくことの重要性がうかがえる結果だといえるのではないでしょうか。気になるみんなの貯蓄額はいくら?~年収別編~続いて、2人以上世帯における平均貯蓄額などを、年収別に見ていきましょう。<年収別平均貯蓄現在高>第1階級(3,390,000円)7,710,000円第2階級(5,070,000円)9,160,000円第3階級(6,540,000円)11,840,000円第4階級(8,250,000円)13,960,000円第5階級(12,200,000円)22,780,000円<年収別平均負債現在高>第1階級(3,390,000円)3,450,000円第2階級(5,070,000円)6,360,000円第3階級(6,540,000円)8,270,000円第4階級(8,250,000円)9,810,000円第5階級(12,200,000円)9,850,000円<年収別平均純貯蓄>第1階級(3,390,000円)4,260,000円第2階級(5,070,000円)2,800,000円第3階級(6,540,000円)3,570,000円第4階級(8,250,000円)4,150,000円第5階級(12,200,000円)12,930,000円総務省統計局の家計調査報告では、かっこ内の平均年収別に5つの階級に分けて結果を記載しています。内容を分析してみると、年収が高くなるにつれて貯蓄額も増えていますが、同時に、負債額も増えていることが分かります。そのため、貯蓄額から負債額を差し引いた実質的な貯蓄となる純貯蓄額では、第5階級を除けば、最も年収が少ない第1階級で最多という結果です。さらに、それぞれの平均年収から貯蓄額の倍率を算出すると、第1階級で2.27倍、第2階級で1.80倍、第3階級で1.81倍、第4階級で1.69倍、第5階級で1.86倍です。年収を考慮すれば、第5階級を抜いて第1階級が最も多く貯蓄ができていることになります。また、最も倍率が低かった第4階級が、平均年収8,000,000円程度と比較的裕福であるにもかかわらず、生活に余裕があることでかえって無駄な支出が増えていることを示しているともいえるでしょう。収入がないから貯金ができないわけではなく、支出をコントロールできないからお金が貯まっていかないのです。1ヶ月当たりの貯金額の目安は?定年退職後も再就職をせず、年金と貯金だけで安定した老後の生活を送りたいと考えるならば、老後の資金として30,000,000円貯めておくことがひとつの目安になります。もちろん、土地などの保有資産の有無、持病の有無、家族構成、年金受給額などは人それぞれですから、誰にでもあてはまる金額とはいえません。あくまでも目安として参考にしてください。【退職金がある場合】退職金10,000,000円を老後の資金に充てるとすると、必要な貯金額は20,000,000円です。60代でこの金額を貯めておくためには、年収の金額によっても異なりますが、保険料や税金を差し引いた給料の手取り分のうち、毎月10~15%程度を貯金しておくとよいでしょう。【退職金がない場合】自営業や自由業、勤務先に退職金制度がない人の場合、退職金がもらえないため、30,000,000円全額を貯金でまかなう必要があります。単純に20歳から60歳までの40年間働くとすると、1年間に必要な貯金額は750,000円です。しかし、20代のうちは収入が少ないことも多く、手取りを20万と考えれば、毎月給料の約30%を貯金しなければならない計算になります。しかし、生活費をどうにかやりくりしながら給料の30%を貯金することは、なかなか容易ではありません。そこで、30代、40代と年代が上がるにつれてキャリアやスキルを積み、毎月の給料もアップすると考え、20代で年間500,000円、30代・40代で年間750,000円、50代で年間1,000,000円の貯金を目指せば、毎月手取りの約20%を貯金に回せばよいことになります。20%程度であれば、コツコツと節約を積み重ねるなどの工夫で可能な範囲だといえるのではないでしょうか。働く世代が将来にお金を残すための貯金の考え方家計調査報告や、老後に安定した生活を送るための毎月の貯金額の目安から考えると、20代・30代の若い年代からしっかりと将来を見据えて貯金をしていくことの重要性が認識できます。では、将来にまとまったお金を残すには、具体的にどのような計画を立てていけばよいのでしょうか?最後に、年代別のお金に関する考え方や貯金への取り組み方をまとめます。【20代】給料1ヶ月分からはじめよう家族を養う必要がない独身時代はお金の貯めどき。一人暮らしなら毎月手取りの10~15%、実家暮らしなら30%が貯金の目標額です。ただし、これまで貯金経験のない人がいきなりこの金額を貯めようと思っても、後々生活をやりくりするのが苦しくなって、貯金に失敗する可能性もあります。まずは、臨時の出費に対応できるようにするくらいの感覚で、1~2年で給料の1ヶ月分を貯めることを目標にしてみましょう。最初の目標が達成でき、貯金のクセがついてきたと思ったら、少しずつ毎月の貯金額を伸ばしていきます。【30代】「使うお金」と「貯めるお金」を明確にしよう20代後半から30代にかけては、自分の魅力に磨きをかけ、仕事人としてもスキルアップを目指すべき重要な時期。一定の金額を貯めつつ、必要なところにはお金をかけるメリハリが必要です。将来の資金として貯めていくべきお金は別口座に入れ、どんなにお金が貯まっても、その口座は切り崩さないようにします。貯金用の口座に入れないお金は、必要であれば自己投資のために使っていきましょう。30代後半になってきたら、お金の勉強もかねて、少額を投資信託などに充てるのもおすすめ。ただお金を貯めるのではなく、資産運用で効率よくお金を増やしていく術を学びましょう。【40代】マイホームの買い時はココ!40代でこれまで積み上げてきた貯金がしっかりとあるならば、貯金の一部をマイホームの購入に充ててもよいでしょう。貯金が習慣になっていれば、貯蓄残高が多少少なくなっても、今後の収入から老後の資金まで捻出することは難しくないはずです。40代後半から50代にかけては、30代で得たお金のノウハウを生かし、少し高額の資産運用にチャレンジしてみてもよいかもしれません。まとめいかがでしたか?平均貯蓄額といってもそれぞれに生活の状況は違うので、「必ずいくらの貯金をしておかなければならない」ということではありません。しかし、ある程度の目安として、老後も含め、今後どのような生活を送りたいか、将来設計をどうするか、といったことを考える際には役立ちます。ぜひ参考にしてみてください。

2017年03月30日

こんにちは、金融コンシェルジュの齋藤惠です。今回は皆さんに、“家族信託”という財産管理の仕方をご紹介します。財産管理、というと富裕層や資産家が行っているイメージが色濃いですが、ごく一般的な年収と貯金で生活する人にとっても大切な問題なのです。ぜひともご自分の10年後、20年後を想像し、家族とお金との関わり方を考えながらご覧ください。●もしも認知症になってしまったら想像してみてください。万が一、あなたが知らず知らずのうちに認知症に侵されていたら?さらにあなたにはパートナーや子どもたちがいて、将来は自分が望む形で財産を残したいと考えていたら?パピマミ世代にとってはずいぶんと先の話になるかも知れませんが、若年性の病気も増えている今の時代、のんびり構えていると後が心配です。さらに、認知症になる可能性は低くても、重い脳の病気などを患えば意識の回復に時間がかかることもあります。そんな状態になってしまったら、自分で財産管理を行うことが難しくなってしまいますよね 。そこで、よりスムーズな相続や財産管理を行うための方法として、家族信託に注目する人が増えているようなのです。●家族信託とは、資産を信頼できる家族に託すこと一般社団法人家族信託普及協会によると、家族信託とは**********『資産を持つ方が、特定の目的(例えば“自分の老後の生活・介護等に必要な資金の管理及び給付”等)に従って、その保有する不動産・預貯金等の資産を信頼できる家族に託し、その管理・処分を任せる仕組みです』**********だそうです。これに補足すると、本人が健康で判断能力に問題がなければもちろん財産は本人が管理できます。しかし、あらかじめ財産の管理・処分について家族と取り決めをしておけば、後に判断能力に問題が生じても本人の意思が反映される というわけです。●家族信託のメリット(1)成年後見制度よりも制約や負担が少ない(2)法定相続のルールにとらわれない(3)不動産などの相続が難しい財産の管理・処分がスムーズにできる家族信託は他の相続に関わる制度に比べて、非常に本人の意思が反映されやすく柔軟な対応ができる仕組みとなっています。また、場合によっては面倒な手続きや費用負担が軽減できる こともあります。●注意すべき点家族信託にもデメリットになり得る点があります。それは“税制の優遇措置がない”ことです。家族内で資産を管理・処分するわけですから、相続税や贈与税は相当分に払わなければいけません 。----------いかがでしたか?相続などの問題は、気になり出した年頃になると既にスムーズにいかないこともあります。常日頃から家族と相談するなどして、早めに意思を固めておくことが重要ですよ。また、家族信託を活用するには専門的な手続きを要する場合がありますから、具体的なやり方については専門家にアドバイスを求めると確実でしょう。【参考リンク】・制度の概要 | 一般社団法人家族信託普及協会()●ライター/齋藤惠(金融コンシェルジュ)●モデル/貴子(優くん、綾ちゃん)

2017年02月13日

先週、アンジェリーナ・ジョリーがブラッド・ピットとの離婚を申請、6人の子どもをめぐる親権争いが深刻化しそうな気配だが、財産分与に関しては婚前契約によって問題なく解決することになりそうだ。夫妻の総資産額は約4億ドルだが、2014年8月23日(現地時間)に結婚する前に交わした婚前契約で、それぞれの資産はきっちりと分けられている。夫妻は合わせて12の不動産を所有しているが、いずれも婚前に購入したもので、家7軒はブラッド、2軒はアンジェリーナが所有し、ニューヨークのアパートとニューオリンズの邸宅、フランスのワイン畑は結婚前に共同で購入している。この3軒をどのように分けるのかは明らかにされていないが、セレブ同士の結婚には欠かせない婚前契約にしたがって解決するものと思われる。問題はアンジェリーナが単独親権を望んでいる件。15歳のマドックス、12歳のパックス、11歳のザハラ、10歳のシャイロ、8歳になる双子のノックスとヴィヴィアンは現在、アンジェリーナと一緒にいる。マドックスとの口論から、虐待疑惑が持ち上がっているブラッドだが、本人は口論は認めたものの暴力はふるっていないと主張している。アンジェリーナは現在子どもたちとロサンゼルスに新しく借りたベッドルーム5室の邸宅で生活中。ブラッドの電話番号からの着信を拒否、一切連絡を絶っている。(text:Yuki Tominaga)

2016年09月27日

同世代の貯蓄額って気になりませんか。貯金をしている人、そうでない人の個人差は意外と大きいもの。みんなの平均額と比較してみて、自分の額が少ないと感じた方は、貯蓄を考え直すチャンスかもしれません。年齢別の平均貯蓄金額を見てみましょう。■意外とみんな貯蓄をしている!転職サイトDODA(デューダ)を運営している株式会社インテリジェンスの2014年の調査によると、22~27歳の平均貯蓄額は、171万円。貯蓄額の分布をみると、「50万円未満」が最も多く31%、次いで、「100~200万円未満」(20%)、「50~100万円未満」(18%)。約半数の人は貯蓄額が100万円未満ということがわかりました。一方、「500~1000万未満」(4%)、「1000万以上」(1%)という高額な貯蓄をしている人も5%近くおり、貯蓄額は人によって大きく異なるようです。年齢別の貯蓄額と最高額は、以下の通り。年齢:平均貯蓄額/最高額22歳:101万円/800万円23歳:113万円/860万円24歳:146万円/1500万円25歳:182万円/1000万円26歳:217万円/2300万円27歳:268万円/5000万円年齢の上昇に比例して平均貯蓄額も右肩上がりに増加する傾向があります。22歳では「50万円未満」と答えた人が4割弱いるのに対して、27歳で「貯蓄額50万円未満」は25%。それなりに貯金をしているという人は、4人に3人。20代後半といえば、結婚を意識する年齢ですよね。将来のことも考えて、そろそろ貯蓄しなければ……という人が増えるのでしょうか。また、まったく貯金をしていない人もちらほらいるようで、26歳になっても「給料日前になると、いつも残高が0に近くなってしまう」なんて意見もあるのだとか。確かに、「20代の借金は貯金」なんていう名言もあるように、お金だけでない経験ができるのも20代の特権。「貯金ばかりしていて、いろんな経験をしないまま30歳になってしまった」「独身である20代のうちにもっと遊んでおけばよかった」などと後悔している30代もいるので、”お金”と”経験”のバランスを大切にして20代を過ごしていきたいものです。■貯蓄が苦手な人は、「手取り給料×6か月」は貯めよう同世代の平均貯蓄額は、171万円。この数字、あなたの現実と比較してみていかがでしょうか。社会人になれば、自分の生活費は自分でやりくりするのが当たり前ですよね。このご時世、突然会社が倒産してリストラされることだって、あり得る話。いざ転職したいというときも、すぐに次が見つかるわけではないので、貯金が命綱となってきます。万が一のときに備えて、毎月の手取り額の約6倍を目安に貯蓄をしておきたいところ。6カ月分の生活費があれば、預金を崩しながら再就職もできます。自己都合で会社を辞めた場合でも、約4ヶ月後から失業保険を受給できるので、なんとか生活を立て直すことができるでしょう。■貯金好きな人は「貯める目的」を明確に毎月、給料日前に財布の中が空っぽになるのは論外ですが、せっかく働いているのにケチケチするのも考え物。お金は貯めるためではなく、使うためにあるものです。貯金が趣味で毎月せっせと節約に励んでいる人は、「貯める目的」をはっきりさせておきましょう。結婚や出産のライフプランがはっきりと決まっている人は、それにあわせて計画的に貯蓄を。まだ未定の方は、この先10年ぐらいのライフプランをおおまかに考えて、「いつまとまったお金が必要になるか」を洗い出してみてください。これまで何となく貯金をしていた人も「使う目的」を決めれば、お金を稼ぐ楽しみも湧いてくるはずですよ。貯金に関してはさまざまな意見があると思いますが、備えあれば憂いなし。いざという時に泣きを見ることのないよう、少しでも多く貯金をしておいたほうがいいかもしれませんね。

2016年07月04日

【ママからのご相談】30代女性です。夫と現在、離婚協議中です。3歳の息子の親権や養育費などはスムーズに決まったのですが、財産分与で現在もめています。というのも、夫が1年前に義父の遺産を受け継いだからです。義母は早くに亡くなっていて夫は一人っ子なので全て夫が相続します。義父は、晩年は足腰を痛めており、同居というのもあって子育てとともに介護も頑張っていました。よく義父は「本当の娘だと思っている」と言ってくれていたし、半分とはいかなくても、一部ぐらいもらえる権利はないのでしょうか?●A. 義父の遺言がない限り、遺産を分けてもらうのは難しいです。ご相談ありがとうございます。アディーレ法律事務所弁護士の篠田恵里香です。離婚し、小さなお子さんをひとりで育てていく場合、少しでも経済的な安定を確保したいですね。しかしながら、遺言等が存在しない以上、義父の遺産を取得することは難しいのが現状です。●財産分与とは?財産分与とは、離婚の際に、「夫婦間で築いた財産を原則半分に分けよう」 という制度です。“夫婦で協力して築いた財産”である以上、名義のいかんに関わらず、預金や不動産も全て2分の1に分けるというのが原則です。専業主婦であっても、家事という仕事をし、夫婦生活を支えたわけですから、2分の1の割合を主張できるのが基本です。夫が10年間会社勤めをしてたまった貯金も、たとえ夫名義であっても、これを妻が半分もらえるわけです。例外として、芸能人や芸術家など、夫婦の一方の特殊な才能により財産が増えたという場合は、割合が修正されることがあります。過去には、「宝くじの当選金」について、夫婦の一方の運によるところが大きいとして、割合を修正した裁判例があります。●夫の父の遺産は、対象にならない?このように、財産分与は、「夫婦の協力があっての財産だからこそ、離婚の際には半分に分けよう」という考え方によるものです。逆にいえば、結婚前からためていた貯金や、夫婦の一方が純粋に単独で得た財産などは、“夫婦の協力”が観念(認識)できない以上、財産分与の対象とならない とされています。このように財産分与の対象とならない財産を『特有財産』 と呼んでいます。今回問題となる「義父の遺産」は、夫が相続によって取得する財産ですから、夫が単独で得る財産と考えられています。したがって、財産分与の対象とならない以上、夫が取得する相続財産を分けてほしいという主張は通らないことになります。同様に、夫が両親から単独でもらった土地・建物等の不動産なども財産分与の対象となりません。●仕事も辞めて、義父の介護に尽くしたのに!夫に代わって義父の介護に尽くした……という場合、妻としては、「1円ももらえないのはおかしい」と思われるかもしれません。特に、「有料施設ではなく自宅で介護したため義父の遺産が維持された」という場合、妻としては、「それは私のおかげなのに」と言いたくなる気持ちはよく分かります。しかし、「妻」は「義父」の法定相続人とはならない以上、原則として相続権がないというのが結論です。法的には、「共同相続人のうちひとりが故人の財産形成・維持に努めた」場合は『寄与分』 といって、相続の割合を調整する制度が用意されています。ただし、あくまで相続人間の調整の話なので、相続人とならない妻にはやはり何の分配もされないわけです。しっくりこないこの事態を解決するには、義父から生前に、「養子縁組で養子にしてもらう」または「遺言で財産の一部をもらえるよう遺してもらう」方法しかありません。このような方法をとれば妻には遺産の一部が渡されますが、そうでない以上、妻は義父の財産に対し、法的には何の権利もありません 。財産分与として夫に分与を請求することもできません。「嫁が義両親の介護をする」という一般的な介護実態を考慮すれば、法改正がなされるべき分野かもしれませんね。●まとめ生前に相続の話をすることは、なかなかやりづらいことかもしれません。しかし、故人の介護に尽くした妻が、泣き寝入りせざるを得ない事態を防ぐべく、生前に相続の話をしておくことも大切なことです。介護に尽くした嫁に財産を残してあげたいと思うのは、義父にとっても本望なのではないかと思いますので、お互い心を開いて、話し合いを試みてはいかがでしょうか。●ライター/篠田恵里香(アディーレ法律事務所:東京弁護士会所属)

2016年06月28日

今、老後破産や老後貧乏、下流老人などが話題になっていて、老後どうなるのか、不安ですよね。それで、年金の受給額が気になっている女性は多いはず。私たちは、老後に年金をいくらぐらいもらえると考えておけばいいのでしょうか?これについて、平成16年に行われた年金の大改正で、国が試算した将来のシミュレーションがあります。難しそうだと思われるかもしれませんが、今回はこのシミュレーションを参考にもらえる年金の受給額を確認していきましょう。■払った金額より多く年金をもらえる?厚生労働省の「世代ごとの保険料負担額と年金給付額について」というシミュレーションの数字は、将来的な物価上昇を考慮して計算された物。よって、物価上昇を考慮していない()で囲まれた数字を見たほうがわかりやすいかもしれません。現在40歳の人は、このシミュレーション当時には29歳ですから、おおよそ30歳の時点での数字だと思えばいいでしょう。30歳(1975年生)の列を見てみると、厚生年金は6,700万円、国民年金は1,800万円が年金給付額となっています。また、厚生年金では2.7倍から2.4倍。国民年金では1.9倍から1.8倍、払った金額より多くもらえることになります。もちろんこれは、あくまでも、平均余命(その年齢からの平均寿命)生きた場合ですが……。■運用利回りが大きな問題になっている「じゃあ安心なのね?」という解釈は大きな間違い。なぜならこの国のシミュレーションには、大きな問題点がいつか指摘されているからです。すべて挙げるとキリがないのですが、もっとも大きな点を1つ挙げるなら、それは運用利回り(年何%で資産を運用できたかを表す数値)です。平成16年のシミュレーションの前提である年金積立金の平均運用利回りは、3.2%でした。この数字だけでも「本当に大丈夫?」と疑いたくなるのに、直近平成21年に開かれた年金制度を見直す国の会議(※財政検証・・・5年に一度年金財政を検証する会議)では、その運用利回りの前提が4.1%に引き上がっているのです。「さすがにこれは無理があるんじゃ……?」などと疑問が出ても不思議ではありません。年金制度をいまの給付水準のまま維持しようとするなら、この運用利回りがないと成り立たないということなのでしょう。逆にいえば、この運用利回りが出せないようであれば、いまの水準の年金を受取ることはできないということになってしまいます。ちなみにこの12年間の平均運用率を見てみると、平成13年度は-4.01%だった実質的な運用利回りが平成24年度には10.21%になっており、大きく変動していることがわかります。ただし、平成24年度はアベノミクス効果で株高になったため、10.21%という高い利回りになっていますが、平均すると1.54%。到底4.1%の数字には届きません。もちろん、「他の国にくらべて、日本の年金運用の実績は悪すぎる。運用方法を改善するべきだ」という意見もあるようですから、今後の数字がどうなってくるかはわかりません。未来は予測したとおりにはならないのですから。■利回りが変わらなかったら80%の額しかし、もしも現在の利回りがこの先も変わらないとするとどうでしょうか?あるシミュレーションでは、現在40歳で平均年収350万円の人が、65歳時点で受け取れる年金は毎月約105,000円になるともいわれています。逆にいえば、このぐらい年金額を下げないと、年金制度が維持できないということです。また、現時点と同じ金額を受け取るには、現在65歳からもらえる支給開始年齢を70歳まで引き上げないといけないという研究者もいます。現在130,000円もらえている年金が105,000円になるということは、おおよそ現在の80%の額しかもらえない計算になるのです。とはいえ、考え方を変えれば、「そうか、いまの80%程度は年金がもらえるんだ」ということにもなるはず。「年金がもらえない」ということと、「年金はいまの80%ぐらいはもらえる」という考え方は全然違います。悲観論で示されるこの金額をひとつの目印として、老後の生活の準備に入っていくのはいかがでしょうか?(文/ファイナンシャルプランナー・岡崎充輝) 【参考】※(世代ごとの保険料負担額と年金給付額について)年金制度における世代間の給付と負担の関係について-厚生労働省※岡崎充輝(2014)『知らないとヤバイシングルのためのお金の話』彩図社

2016年06月15日

家計を上手にやり繰りするうえで気になる、毎月の貯金額。給料のうち、いくらを貯金にまわせばいいのか知りたい人も多いのではないでしょうか。貯金の目安は目的に応じて異なりますが、今回は「目的に関係なく、毎月決まった額を貯蓄するための目安」についてご紹介したいと思います。■「余ったら貯金」はNGよくありがちな「余ったら貯金する」という考えですが、これはあまり好ましくありません。貯蓄上手は、貯金する分は口座から引き出さず、もしくは貯蓄専用の口座に移し、預金したままの状態にします。こうしておくことで毎月一定額が貯金され、貯金分のお金には手をつけないでおくことができます。貯金分を「もともと無かったもの」として考え、差し引いた金額でやり繰りできるというわけですね。■貯金は給料の○%が目安では、その目安はいくらでしょうか。毎月貯金する額は、家族構成に応じて変わってきますし、共働きなのか専業主婦なのかによっても異なります。 ●ケース1 共働き夫婦で子どもがいない場合・・・給料の20%~30%が目安●ケース2 共働き夫婦で子どもがいる場合・・・給料の15%~20%が目安●ケース3 専業主婦で子どもがいない場合・・・給料の15%が目安●ケース4 専業主婦で子どもがいる場合・・・給料の10%が目安 「え、こんなに?」と高い比率に感じる方もいるでしょう。でも、やり繰りに慣れてくれば自然と一定額を貯める感覚が身についてきます。そのためには、「余ったら貯金」という考えを捨て、先に決まった額を給料から差し引いて手をつけず口座に残しておくことが重要なのです。家賃や水道光熱費、携帯代金といった固定費の見直し、食費や雑費などのやり繰りは、妻としての腕の見せどころでもあるでしょう。あまり節約しすぎて家族に苦痛を強いるのは好ましくありませんが、家計簿を見直せば「無駄な出費」が見えてくるはずです。「塵(ちり)も積もれば山となる」の精神で、やり繰り上手&貯蓄上手を目指しましょう。まずは、毎月の給料から一定額を貯金する習慣を心がけてみてはいかがでしょうか。「備えあれば憂いなし」です。いつ、どのタイミングで急な出費が必要になるかなんて誰にもわからないこと。今のうちから貯金に対する意識を高めておきたいですね。

2016年04月21日

ゆうちょ銀行は4月1日から、通常貯金や定額貯金などの合計の預入限度額を現行の1,000万円から1,300万円に引き上げる。○限度額の引き上げは25年ぶりこのたび、4月1日から限度額が引き上げることになったのは、3月25日に限度額引き上げのための政令が公布されたことに基づく措置。通常貯金や定額貯金、定期貯金などの合計の預入限度額はこれまで1,000万円としていたが、4月1日から1,300万円に引き上げる。ゆうちょ銀行は「限度額の引き上げは、1991年11月に700万円から1,000万円に引き上げられたとき以来25年ぶり。1,300万円までに引き上げられることで利用者の利便性は高まる」としている。マイナス金利の影響については「市場金利の状況を鑑みると、限度額の引き上げによって貯金残高がそれほど大きく増えることはないと見ており、預入限度額の変更が業績に与える影響は軽微である」と予測している。なお、預金保険制度による貯金の保護の範囲には変更なく、保護されるのは預金者1人当たり元本1,000万円までとその利子。ただし、1,000万円を超えていても、金融機関の財産状況に応じて、超過分についても支払われる場合がある。

2016年03月28日

宮城県仙台市に本店を置く七十七銀行は3月9日、投資信託を購入した個人顧客向けに「<七十七>投資信託キャンペーン~お申込手数料、半分お返ししますよ~」を開始した。期間は3月31日まで。○投資信託を100万円以上購入した個人が対象キャンペーンの内容は、七十七銀行で投資信託を累計100万円以上購入した個人顧客を対象に、投資信託申込手数料(消費税込)の50%をキャッシュバックするというもの。通常の申込手数料は買い付け金額に対し最大3.24%(税込)。投資信託は、東北地区の同行全営業店(一部の出張所を除く)及び札幌支店で取り扱っている。キャンペーンは自動エントリーのため申し込みは不要、キャッシュバック分は4月下旬に口座に振り込み予定。ただし、既に実施されている「<七十七>運用スタート!! Wキャンペーン」でキャッシュバックの対象となる手数料は対象外となる。

2016年03月11日

新生銀行は4月1日より、「新生総合口座パワーフレックス」の顧客を対象にしたTポイントプログラムを拡充する。○投資信託や外貨預金の取引でTポイントがもらえる新生銀行は、2013年9月からTポイント・ジャパンと業務提携をスタート。新生総合口座パワーフレックスの口座開設時や、商品・サービスを利用する際にTポイントを付与するプログラムやキャンペーンを実施してきた。このたびのリニューアルでは、現在のTポイントプログラムに、新しくポイントサービスを追加。投資信託や外貨預金の取引の際にもTポイントを進呈するなど、ポイント付与の機会を拡充する。あわせて、これまで郵送やスマートフォンアプリでの口座開設に付与していたポイントを店頭で口座開設した顧客も対象となるように拡大する。具体的には、(1)Tポイントプログラムへのエントリーで毎月1P付与、(2)投資信託口座の開設月を含む3カ月後の月末までの対象となる投資信託の合計取引金額に応じて最大2万ポイント付与、(3)毎月の外貨預金の取引に応じて毎月最大200P付与、(4)投信積み立てによる引き落としが1件以上で毎月5P付与、(5)外貨積み立てによる引き落としが1件以上で毎月5P付与の5つのサービスを4月1日より追加する。「Tポイント」とは、Tポイント・ジャパンが展開する日本最大の共通共通ポイントサービス。会員数は5,707万人、提携企業はTSUTAYA、ファミリーマート、ENEOS、ガスト、Yahoo!ショッピング、ソフトバンク携帯電話など全国132社約49万店舗に達する(いずれも2016年1月末現在)。

2016年03月10日

三井住友信託銀行は3月1日、円普通預金金利と住宅ローン金利を引き下げ、外貨定期預金の金利を引き上げる。円普通預金金利は年0.001%とする。○住宅ローンの固定プランは年0.05%~年0.25%引き下げこのたびの円普通預金金利と住宅ローン金利の引き下げは、2月16日に開始された、日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、現行の年0.02%を年0.001%に引き下げる。取引残高に応じて優遇サービスを提供するトラストプレミアムサービス普通預金金利は年0.025%から年0.002%とする。住宅ローンの固定プランにおける店頭表示金利は、現行水準から年0.05%~年0.25%引き下げる。変動プランについて変更はない。外貨定期預金では、米ドル・豪ドルの金利を引き上げる。例えば、「米ドル1カ月定期(ネットバンキング)」は年0.10%の金利を年12.00%に、「米ドル1カ月定期(窓口またはテレフォンバンキング)」は年0.10%を年0.50%に引き上げる。「米ドル1年定期(ネットバンキング)」は年0.65%を年1.50%に、「米ドル1年定期(窓口またはテレフォンバンキング)」は年0.35%を年1.20%にする。同様に「豪ドル1カ月定期(ネットバンキング)」の金利は年0.70%から年13.00%に、「豪ドル1カ月定期(窓口とテレフォンバンキング)」は年0.70%を年1.00%に引き上げる。また、「豪ドル1年定期(ネットバンキング)」は年1.55%から年2.10%に、「豪ドル1年定期(窓口とテレフォンバンキング)」は年1.05%を年1.60%とする。三井住友信託銀行は、外貨定期預金の金利を引き上げたことについて「マーケット環境をふまえた結果」としている。

2016年02月29日

投資信託協会は27日、投資信託に関するアンケート調査結果を発表した。調査期間は2015年9月10日~29日、対象は20歳以上の男女で有効回答数は1,523件。○投資信託保有率は35.2%「投資信託の保有状況」を尋ねたところ、「現在持っている」は35.2%、「以前持っていたが今は持っていない」は13.0%、「今まで持ったことがない」は51.1%だった。年代別にみると、保有率が最も高いのは70代以上で54.4%、最も低いのは30代以下で19.3%だった。年収別では「年収100万円~300万円未満」が最多の38.9%、「年収100万円未満」が28.7%となった。「保有している投資信託の種類」を尋ねたところ、最も保有率が高いのは「株式投資信託」(63.1%)、ついで「外国で作られた投資信託」(29.3%)、「公社債投資信託」(28.0%)、「不動産投信」(17.7%)、「ETF」(7.3%)となった。「投資信託購入の際の運用会社の重視点」については「運用力」が43.4%で最多。以下「資本力」(25.5%)、「知名度」(25.3%)、「運用体制」(16.7%)だった。○投資信託のメリット・デメリットは?「他の金融商品と比較して投資信託に特に魅力を感じる点」では「定期的に分配金が受け取れる」が17.8%で1位。以下「専門知識がなくても投資できる」(16.9%)、「比較的高い利回りが期待できる」(12.1%)が続いた。一方、「不満を感じる点」の1位は「元本保証がない」(33.1%)。2位は「手数料が高い」(17.6%)、3位は「仕組みや運用実績がわかりにくい」(10.4%)だった。「投資信託の償還・売却で得た資金の流出先」の1位は「預貯金に回した」(32.6%)。2位は「生活資金に回した」(24.0%)、3位は「他の投資信託を購入した」(20.7%)、4位は「株式・債券を購入した」(17.7%)、5位は「売却・償還したことはない」(13.9%)となった。

2016年01月28日

日本で購入できる投資信託は約5,800本(2015年10月末時点)もあるそうです。莫大な数のファンドの中から、どうやって選べばいいのか、困ってしまいますね。でも大丈夫。選ぶ際のポイントをお話ししましょう。運用手法で分けると2つに分類できるファンドマネジャーという投資信託の運用担当者がどのように運用しているのか、その運用スタイルから眺めると、この莫大な数のファンドも大きく2つに分類することができます。(もちろん、ファンドをどのように運用していくのか、その運用方針を決めるのは、ファンドマネジャーだけの権限ではなく、経済環境の分析や企業のリサーチなどで情報を得て、運用会議を経て決められます。)投資信託の運用スタイルは、アクティブ運用とインデックス運用(パッシブ運用ともいいます)に分けることができます。アクティブ運用とはざっくり言うと、アクティブ運用というのは、市場よりも高いリスクをとって、市場以上のリターンをあげることを目的にするものです。投資信託の運用には、指標(ベンチマーク)が設けられます。たとえば、日本株式を組み入れたファンドなら、「日経平均株価」や「TOPIX(東証株価指数)」などの指標(インデックス)がベンチマークとなります。アクティブファンドというのは、一般的にはこのベンチマークを上回るリターンを目指して運用するものです。ベンチマークを平均点と考えるなら、平均点以上の成績を目指すものなのですね。そういう意味では、運用者の手腕に託されているというわけです。インデックス運用とは一方、インデックス運用というのは、市場の動きと同じような動きでよいと考える運用です。市場が良い時は同じように上昇し、悪ければベンチマークと同じくらいのリターンで良いとするものです。インデックス運用は、市場並みのリスクをとって市場並みのリターンをなるべく安いコストで実現しようという考え方です。インデックスかアクティブかインデックスがよいか、アクティブがよいのかについては、よく議論されるポイントです。それぞれの運用スタイルを知って、市場平均を上回る運用を目指すアクティブファンドのほうがいい!と思った人も多いかもしれません。しかし、ちゃんと目標を上回った実績を出せているかと言うと、なかなかそううまくはいかないようです。過去の実績を見ると、アクティブファンドの平均パフォーマンスは、インデックスファンドのそれを下回っているという現実もなるのです。なぜでしょう。それは、アクティブファンドには大きなコストがかかるためです。コスト以上の運用成績を上げればいいじゃないと思うかもしれませんが、毎年毎年長く勝ち続けるのは至難の業なのでしょう。中には、よい成績を上げているアクティブファンドもありますので、結果的に、お金を十分増やせたということももちろんあります。また、インデックスファンドの中にもベンチマークと乖離(かいり)してしまうものもありますので、どちらが良い、悪いということではないのです。大切なのは、それぞれの特性を知り、きちんと使い分けることです。長期で保有し、老後資金などのためにゆっくりお金を増やしていきたい場合は、やはり、コストの安いインデックスファンドを選ぶのがいいでしょう。その上で、余裕があれば、運用方針やコストなど、自分で納得した上で、アクティブファンドを買ってみるとよいでしょう。次回は、どんなインデックスファンドを選べばいいのかをお話します。(岩城みずほ)

2016年01月25日

広島銀行は18日、個人インターネットバンキングスマートフォン版での投資信託メニューの取扱いを開始した。○手軽に資産運用を始めてもらう機会を提供するこのたびの取組みは、NISA(少額投資非課税制度)や職場積立NISAをきっかけに、幅広い世代で「投資信託を活用した資産運用」への関心が高まっていることをふまえ、手軽に資産運用を始めてもらう機会を提供する目的として実施するものだという。個人インターネットバンキング投資信託の全メニュー(購入、売却、積立投信契約、預り資産の状況等)がスマートフォンで使用可能になる。広島銀行によると「スマートフォンでも使いやすいよう、文字やボタンサイズを大きくし、操作性と視認性を高めています」としている。

2016年01月20日

投資に回せるお金が少額の場合、投資信託を利用するのがいいでしょう。投資信託とは、簡単に言うと、たくさんの個人投資家(受益者)から集めたお金をまとまった資金にして、ファンドマネジャーと言う専門の人が運用するものです。今回は投資信託のしくみを、もう少し詳しく解説していきましょう。 前回 、「投資信託というのは、大きな袋の中に、たくさんの会社の株式が入っているイメージです」とお話ししました。ファンドマネジャーは、たくさんの銘柄に分散投資をして、利益が出たら、リターンを皆で分けます。投資信託のメリット専門家が運用してくれるので、「今、株価がどうなっているか」とか、「どこの会社が儲かりそうか」などを調べたりする必要がありません。少額から投資ができることも大きなメリットでしょう。個別銘柄に投資をする場合、数十万円の資金が必要ですし、相当大きなお金がないと買えない銘柄もたくさんあります。でも、投資信託なら、1万円でさまざまな銘柄に分散投資をすることができるのです。そう、投資信託なら、分散投資が簡単にできるのですね。ネット証券なら、500円から積立投資ができます。積立投資というのは、給料から毎月決まった日に決まった金額で、決まった投資信託をコツコツ買い増していくことです。積立預金(貯金)や財形などをしたことがある人も多いと思いますが、同じようなイメージです。資金の安全性も確保されているもう1つ、投資信託には、個人投資家の資産が守られるという安全性が確保されているという特徴があります。投資信託は、・証券会社や銀行など投資信託を販売する金融機関・ファンドを運用する投資信託会社(委託者)・資金を保管、管理する信託銀行(受託者)に分かれています(中には、投資信託会社自身が販売する「直販」と呼ばれる会社もあります)。役割が3つに分かれているので(分別管理といいます)、万一、銀行や証券会社が倒産したとしても、個人投資家の資産は安全に守られるのです。投資信託の値段と手数料投資信託の価格は、「基準価額(きじゅんかがく)」といいます。運用の状況は公開されていますし、今、いくらになっているのかもわかります。非上場の投資信託の場合、ファンドに組み入れられている株式などの時価総額を受益権口数で割って、一口当たりの価格=「基準価額」が算出されます。購入、解約(換金)はいつでもできますが、当然ながら、元本や利回りは保証されていませんし、保有には手数料がかかります。手数料は、商品によって違うので、注意が必要です。手数料は、販売手数料、信託報酬、信託報酬留保額の3つがあります。販売手数料というのは、スポーツクラブの入会金のように、購入時に一度だけかかります。販売会社に支払うものです。商品や販売会社によって違っていて、とても高いものもあれば、無料(販売手数料のかからないもの。ノー・ロードといいます)のものもあります。たとえば、3%の販売手数料のかかる投資信託を、購入手数料込みで100万円分の買った場合、販売手数料が差し引かれ、97万円からの運用スタートとなるわけですから、販売手数料のかからない、ノー・ロードの商品を選ぶほうがよいわけです。信託報酬(運用管理費用)というのは、スポーツクラブの毎月の会費のようなもので、投資信託を保有している間、ずっとかかる手数料です。毎日、ファンドの信託財産から差し引かれます。たとえば、信託報酬が年1%だとすると、その365分の1ずつ差し引かれていきます。こちらも商品よって高いもの安いものまで、さまざまです。ファンドによってかかる「信託財産留保額」は(かからないものもあります)、解約する人が支払うコストです。解約金を受け取るためには、ファンドに組み入れている株式などを一部売却しなければなりません。そのとき発生する手数料が、ファンドにとどまる人の負担にならないように支払うものです。コストを下げることは最終的なリターンをあげる上で大切です。たとえば、3%のリターンを上げても、手数料が2%もかかっていたら、実質リターンは1%にしかなりません。コストは小さいほうがいいのです。手数料の安い商品を選ぶことがリターンを上げるコツなのです。次回は、コストに大きな差を生む、投資信託の運用方法についてお話しします。(岩城みずほ)

2016年01月11日

前回 、「長期的なパフォーマンスは、株式と債券にどのくらいずつ投資をするかによって決まるので、資産配分(アセットアロケーション)がとても重要です」とお話ししました。投資において大切なのは資産配分と聞くと、「え? 何を買うかのほうが大切ではないの?」と思われるかもしれません。でも、実はそうなんです。つまり、銀行や証券会社で、「この商品がおススメですよ」と言われても、即座に買ってはいけないということです。もしかしたら、あなたの対応をしてくれた人は、あなたにとってよい商品を勧めてくれたかもしれませんが、おそらくは、その人(銀行や証券会社)がもっとも売りたいものを勧めていると考えるのが妥当ではないでしょうか?商品を選ぶ前に、まず、株式にどのくらい、債券にどのくらい投資をするか決めます。商品を選ぶのはそれからです。「トータルで上がればOK」と考えるのが投資の鉄則さて、リスクとリターンについてもう少し考えてみましょう。株式の比率が高いとリターンも高くなりますが、リスクも高くなります。損失を被った時のことを想定しておくことが大切なのです。少し難しくなりますが、投資ではリスク、つまりリターンの変動幅を「標準偏差(ひょうじゅんへんさ)」というもので表します。標準偏差というのは、「平均値から上下にどのくらいバラつきがあるか」を示すものです。リターン5%の商品は、毎年必ずリターン5%が得られるわけではなく、−15%まで下がるかもしれないし、+25%くらい上がるかもしれないということです。上がったり下がったりしながら、平均で5%のリターンになるということです。単に銘柄をバラして買うだけでは、真の分散投資にならない投資初心者の皆さんは、株式市場や債券市場に近い動きをする金融商品を選ぶのがよいでしょう。株式や債券は市場価格に応じて上がったり下がったりします。それはつまり、すでに十分にリスクが分散されているものだということです。分散投資には、リターンを高めてリスクを下げる効果があります。そして、分散投資において大切なのは「値動きの違うものを組み合わせて持つこと」です。これによりリスクを軽減できるというお話も 前回 しました。では今回は「値動きの違う組み合わせ」について、株式を例にして具体的に考えてみましょう。たとえば、平成27年4月から「 子ども・子育て支援新制度 」がスタートしました。これは、「量」と「質」の両面から子育てを社会全体で支えるというものです。それならば、民間の保育やベビー・子ども用品など、いわゆる子育てに関連する会社が儲かりそう…と、あなたは思うかもしれません。こども服を作る会社、幼児教育の会社、民間保育の会社など、子どもに関係する会社の株をいくつか買いました。そう、あなたは「分散」して株式を買ったわけです。さて、でもこれって、本当に「分散」になっているのでしょうか?結論から言うと、これは十分に分散しているとは言えません。よく分散の好例としてたとえられるのは、「傘を作る会社とサングラスを作る会社」の関係です。晴れの多い年はサングラスがよく売れ、雨の多い日は傘がよく売れます。このように、一方がプラスに動く時、もう一方がマイナスになるというように、値動きが反対の物を選ぶとよい、というわけです。つまり、特定の分野に偏らず、関連性の低い業種や銘柄を選ぶ。これが正しい「分散」であり、運用の基本なのです。少額からでも効率よく分散投資ができる投資信託でも、そんなにきれいに値動きが反対になるものってあるでしょうか?見つけるのは、なかなか難しいですよね。じゃあ、いろんな会社の株をたくさんもてばいいじゃない!と、思いますが、現実問題、多くの株式を持つのも大変です。そこで、おススメしたいのは、少額からでも効率よく分散投資ができる「投資信託」です。「ファンド」とも言います。投資信託というのは、大きな袋の中にたくさんの会社の株式が入っているイメージです。もちろん、中身に何が入っているのかはわかります。そして、中身の種類もさまざまです。たとえば、世界中の株式に投資をするもの、日本の上場企業すべてに投資するもの、世界のさまざまな国の債券が入っているもの、あるいは、株式と債券の両方が入っているものなど、たくさんあります。今、日本で購入できる投資信託は5,000本以上(2015年5月末時点)あるそうです。え? そんなにたくさんの中から、投資信託をどう選べばいいの?またもや難問ですね。でもご安心ください。このコラムを読んでいただければ、選び方もご理解いただけると思います。次回は、投資信託のしくみについてお話します。(岩城みずほ)

2015年12月22日

Finatextは12月18日、三菱東京UFJ銀行とパートナーシップを組み、投資信託選びをサポートするスマートフォンアプリ「Fundect(ファンデクト)」を公開した。三菱東京UFJ銀行がベンチャー企業と組み、新サービスを提供するのは今回の取り組みが初めてだという。同アプリでは、投資信託の「適性チェック」や「口コミ」「スクール」の3つの機能が提供される。「適性チェック」では、アプリから出される15個の質問に答えることで、自分の適性に合った投資信託がリスト形式で表示される。投資に関わる質問から、投資とは関係ない質問まで幅広い質問が用意されており、ユーザーは楽しみながら投資を学べる。「口コミ」機能は、アプリ内に登録されている数多くの投資信託について、ユーザーが口コミを書き込み、閲覧できる。適性チェックで出てきた投資信託以外にも、値上がり率の大きなものや、閲覧数の多いものなど、さまざまな投資信託の口コミを見ることで、投資信託選びの参考にできる。最後の「スクール」機能は、投資信託について学べる教科書コンテンツとなる。ストーリー仕立てで展開されるため、少しずつ読み進めていくことで、「投資信託に触れてこなかった初心者でも気軽に学習できる」としている。

2015年12月21日

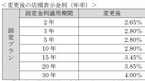

広島銀行はこのたび、2016年1月4日に高齢化社会の進展や、相続税制変更により高まる生前贈与ニーズに応えるため、全国の地方銀行で初めてという、信託機能を活用した個人の顧客向け新商品「〈ひろぎん〉想いつづく信託」(暦年贈与信託)の取扱いを開始すると発表した。○「〈ひろぎん〉想いつづく信託」(暦年贈与信託)の特徴贈与手続きの負担軽減:贈与の意思確認や振込等の贈与手続きを広島銀行がサポートする相続人以外にも贈与可能:相続人だけでなく3親等以内の親族へ、最大5名まで贈与が可能毎年の贈与記録が残る:長期にわたり複数の受贈者に贈与する場合でも、贈与取引の記録が残る○商品概要対象となる人:個人の顧客信託金額:500万円以上(1万円単位)追加信託:追加信託可(100万円以上、1万円単位)信託期間:5年以上30年以内(1年刻み)、中途解約は原則不可受贈者:3親等以内の親族残余財産の受取:指定可(推定相続のうち1名のみ)元本補填:あり預金保険:適用信託報酬:管理報酬/信託設定時、追加信託設定時に申込金額の1.62%(消費税込み)、運用報酬/信託期間中に運用報酬(信託金の0.01%程度)

2015年12月08日

イオン銀行はこのたび、インターネットを活用した投資信託に関するサービスとして、投資信託と定期預金を組み合わせた商品「しっかり運用セットNEO(WEB版)」および、インターネットサイト内で顧客の投資スタイルに沿った投資信託の商品構成(ポートフォリオ)を提案するサービス「らくらく分散投資ナビ」の取扱いを開始した。○最大年7%という定期預金金利のメリットを享受できるイオン銀行は、インストアブランチ(イオンショッピングセンター内に設置する有人店舗)において、イオンのショッピングセンターへ来店する顧客の幅広い資産運用ニーズに応え、資産の形成を手伝うため、原則、365日年中無休、毎日10時から19時まで、専門スタッフが資産運用に関するさまざまな相談を受けている。資産運用の相談においては、投資信託と定期預金を組み合わせることで資産の分散化を図りながら、組み合わせの割合により最も高い金利で年7%という定期預金金利のメリットを享受できる「しっかり運用セットNEO」が好評だという。イオン銀行によると「『しっかり運用セットNEO』については、これまでインストアブランチに限定して取扱いをしていたが、家の近くにインストアブランチがない顧客や、忙しく時間に余裕のない顧客はインストアブランチに行くことができないため、インターネットで取扱いを開始してほしいという要望があり、この声に応えるため、『しっかり運用セットNEO』のインターネットでの取扱いを開始することにした。投資信託は、インストアブランチでは初心者の方でもわかりやすいような厳選した25銘柄が対象で、WEBでは160超の銘柄が対象」としている。また、どのような投資信託の銘柄に投資してよいのかわからないがインストアブランチに相談に行くことが難しい顧客から、自分に合った銘柄を教えてほしいといの声があり、これに応えるため、顧客に合った投資信託の商品構成(ポートフォリオ)を提案する「らくらく分散投資ナビ」導入することにしたとしている。○しっかり運用セットNEO(WEB版)の特徴投資信託と定期預金をセットで申し込むと、組み合わせの割合により、定期預金(3か月もの)の金利を最大年7%に定期預金とセットする投資信託商品は160銘柄超の投資信託より選択可能(インストアブランチでは25銘柄より選定)金利の適用期間は2016年3月31日まで(継続する場合がある)。○らくらく分散投資ナビの特徴イオン銀行インターネットサイト内で、顧客の投資スタイルや考えを入力すると、同行が取り扱う投資信託240銘柄から、顧客に合った投資信託ポートフォリオを自動的に提案所要時間は5分程度

2015年12月04日

ジャパンネット銀行は12月1日、「外貨預金・投資信託 冬のボーナスキャンペーン」を開始した。ボーナス時期にあわせ、資産運用を考えている人への応援企画として、外貨定期預金で特別金利を適用、投資信託で購入時手数料を半額キャッシュバックする。○業界最低水準の為替手数料でコストを抑えた運用が可能ジャパンネット銀行の外貨預金は、業界最低水準という為替手数料(米ドルなら1通貨あたり片道5銭)でコストを抑えた運用が可能だという。また、外貨定期預金は最低取引金額が10通貨と、少額から預け入れることができる。投資信託では、多くの取扱いファンドの中から顧客のニーズにあったファンドを簡単に選ぶことができるよう、検索機能や各種ランキング機能の充実を図っていくとしている。ジャパンネット銀行によると「通常の為替手数料は米ドルの場合、1通貨あたり5銭。ネット銀行さんやメガバンクさんのネットバンキングで取り扱う外貨の為替手数料の中では最も低いコストとなっている。金利も米ドル1年の場合で年2%と特別金利を適用。ボーナスが支給される時期でもあるので、運用先の一つとして検討してほしい」としている。○キャンペーン内容外貨預金期間:12月1日(火)預入完了分~2016年1月29日(金)預入完了分内容:期間中に対象の外貨定期預金への預け入れで、特別金利を適用する(税引前・年利率)投資信託期間:12月2日(水)購入注文分~2016年1月29日(金)購入注文分内容:JNB投資信託で販売中のロードファンド(購入時手数料が必要となるファンド)を購入した顧客全員に、購入時手数料(税込)の半額をキャッシュバックする。

2015年12月03日

かつて有利な投資商品のひとつとして人気を博した変額保険。バブル崩壊で損をした人が多かったこともあり、危ない商品と思っている人も多いのでは? でも、投資ではなく保険商品としてみれば決して危ない商品ではありません。インフレに備えられる点など長期的にメリットもある保険なので注目してみてください。○変額保険とはどんな保険?変額保険は、文字通り保険金額が変動する保険。一般の保険は、保険期間中の運用状況にかかわらず当初決められた保険金額が支払われることが約束されていますが、この保険は運用がうまくいけば保険金額が増えるという特徴を持っています。その代わり、運用が当初の予定通りにいかなかった場合は、目減りしてしまう可能性があります。ただし、死亡保険金に関しては最低保障が決まっているため、どんなに運用状況が悪くても最低保障額(一般に基本保険金と呼ばれている)は受け取れるようになっています。かつてバブル経済のときに人気があったことからもわかるように、保障の機能も持った投資商品として活用されることが多い保険です。変額保険は満期のない終身型と満期が決まっている有期型の2種類あり、保険の特徴から比較する場合、終身型は終身保険、有期型は養老保険と似たタイプになります。払い込んだ保険料は特別勘定として、通常の保険の保険料とは別に運用と管理がされています。死亡時の保険金は一定額が保障されているものの、解約返戻金や満期保険金は運用しだいで増減することになっているため、それらの金額があらかじめ約束されている一般的な保険とは違い、より積極的な運用を可能にするためです。運用先はいくつかの選択肢から自分で選んで運用するタイプが主流。途中で運用先の変更もできるようになっているところがほとんどです。○普通の終身保険や養老保険と比べておトクなの?通常の終身保険は保険金額が決まっていることはもちろん、加入時の予定利率に基づいて解約返戻金の額も何年目でいくらもらえるという額があらかじめ決まっています。それに対して変額保険では、死亡保険金は最低限受け取れる基本保険金の額が決まっているものの、解約返戻金は運用しだい。養老保険では死亡保険金と満期保険金が決まっていますが、有期型の変額保険は満期保険金が運用しだい大きく増減します。つまり、運用状況によって損をしてしまう可能性もあるわけです。元来保険会社が負う運用リスクを契約者が負う代わりに、一般の保険よりも保険料は安く設定されています。また、今後インフレが進んだ場合、通常の保険は保険金額が変わらないため、実質的に保険金が目減りすることになりますが、その点変額保険はインフレ下では保険金額が増えていく可能性が高いので、インフレリスクに対応できる点がメリットといえるでしょう。○変額終身保険の上手な活用法は?投資商品として活用するには、解約がしづらい、基本的に長期の契約になる、運用先の自由度がほかの投資商品よりも制限されるなどの点から、お勧めできません。とくに有期タイプの場合、期間限定での投資となってしまうため、運用状況が良くないときに満期を迎えると大きな損になってしまう可能性もあります。ですから、変額保険を利用するなら終身タイプが基本となります。一生涯の保障の確保をメインの目的として、プラスアルファとして将来の運用次第で解約することも視野に入れた契約なら加入も検討できます。その場合に注意したいのは、必要以上の高額な契約をしないこと。途中で保険料負担が苦しくなって解約するなど自己都合での解約は不利になる可能性が高くなるからです。あくまでも解約は運用の状況をみて判断できることが大切です。また、一生涯確保したい保障額の全額を変額保険で準備せず、通常の終身保険などと組み合わせること。そうすることで、死亡保障を減らしてよいと判断したときにどちらの保険を解約するべきか選択でき、また、一部を変額保険にすることによって、将来のインフレリスクにも備えることができます。投資的側面の強い変額保険ですが、あくまでも"保障"機能をメインに検討することが大切です。<著者プロフィール>ファイナンシャルプランナー 堀内玲子証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別ライフスタイル別生命保険のマル得見直し教室」(大和出版)など。

2015年11月24日

あおぞら銀行は17日、国内の銀行としては初めてという、公募信託社債スキームを用いた仕組債(以下公募信託社債)の取扱いを開始した。○国内で初めて銀行の定期預金を主たる信託財産とする国内債券これまでもあおぞら銀行は、あおぞら証券が組成した仕組債を金融商品仲介の取扱商品として、主として個人の顧客向けに販売してきたが、多様化する顧客のニーズに応えるため、商品ラインアップを強化することとしたという。この取組みにより、同行はスーパーフォーカスするシニアマスアフルエント層の顧客に向けて、先進性、独自性の高い資産運用商品を提供することが可能となるとしている。あおぞら銀行によると「従来、当行では外国金融機関などを発行体とする外国債券として仕組債を提供してきたが、このたび取り扱う公募信託社債は国内で初めて、日本の信託銀行が発行し、定期預金を主たる信託財産とする国内債券」だという。そのため、契約内容や信用リスクの所在などが、顧客にとってよりわかりやすい内容となるほか、スキームをあおぞら銀行グループで内製化することにより機動性を高め、かつコストを削減し、顧客に従来より有利な条件で仕組債を提供していくとしている。公募信託社債は、これまでの仕組債と同様、あおぞら銀行の金融商品仲介における取扱商品として、同行の本支店にて案内する。また今後は、同行ならびにあおぞら証券は、公募信託社債スキームを用いた仕組債を幅広く顧客へ提供すべく、様々な金融機関と連携していくことも検討しているという。あおぞら銀行は、今後とも顧客に最適な、ユニークかつ専門性の高い金融サービスを提供することにより、"進化する「頼れる、もうひとつのパートナーバンク」"を目指し、顧客の資産運用を積極的にサポートしていくとしている。

2015年11月19日

個人年金保険の加入を検討する際に、「定額年金がいいのか?それとも変額年金がいいのか?」と悩まれる方もいらっしゃるかもしれませんね。それでは、「定額年金」、「変額年金」、それぞれの特徴を整理してみましょう。定額年金とは?一定期間、契約時の予定利率により積立運用を行い、契約時に定めた一定の年齢から年金を受け取る個人年金保険のことを、「定額年金」といいます。運用は、保険会社が一般勘定により行います。定額年金は、一般的に将来の年金原資が確定もしくは最低保証されているため安定的で、保険会社が破綻しない限り、元本割れの可能性は極めて少ないといえます。しかし、インフレリスクに弱いというデメリットがあります。図1 定額年金のイメージ 10年保証期間付終身年金と10年確定年金の例資料:(公財)生命保険文化センターホームページをもとに作成変額年金とは?一方、価格変動幅の大きい金融商品等で年金原資を運用して、運用効果を高めることを目的とする個人年金保険のことを「変額年金」といいます。複数種類の投資信託より契約者が選択し、保険会社が特別勘定にて管理し、運用を行います。変額年金は、将来受け取る年金金額が運用実績によって変動します。投資信託を通じて国内外の株式・債券等に投資され、運用実績に応じて、将来受け取る年金金額が大きくなる可能性もありますが、その逆の可能性、つまり、将来の年金受取総額が保険料の払込総額を下回る可能性もありますので、注意が必要です。なお、変額年金では、年金原資や年金受取総額に最低保証が定められている商品もあります。図2 変額のイメージ 10年保証期間付終身年金(保険料一時払い、年金額一定タイプの例)資料:(公財)生命保険文化センターホームページをもとに作成どちらがいいの?定額年金と、変額年金、いずれにもメリット、デメリットがあり、どちらが優れているということはできません。まずは、自分が思い描く老後のライフプランに対して必要な金額を具体的に考えてみましょう。そして、定額年金と変額年金の特徴や商品内容を理解し、自分にとって適しているのはどちらなのかを決めることが大切です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月18日