セルフケアで肌悩みが解決しなければ、美容医療に行かれる方も多いと思います。ただ、その前にどの美容医療が自身のケアに必要なのか、よく見極める必要があります。最新美容医療にはどんなものがあるのでしょうか?今回は、7つの美容医療をご紹介いたします。■1.レーザー特殊な装置で発生させた光を患部に照射する治療です。皮膚の正常な部分には傷をつけず、目的の部分だけを焼いて除去。シミ、アザ、ほくろ、などに有効な治療です。■2.フォトフェイシャル気になるところだけスポット的に治すレーザー治療比べ、顔全体にソフトな光線をあてるのがフォトフェイシャルの特徴です。広い波長の光で、複数の肌トラブルを解決。シミ、シワ、赤ら顔などの肌トラブルに作用します。ただし、シミへの効果は、レーザー治療に比べると劣るようです。■3.ケミカルピーリング一種の酸を塗ることによって、皮膚の角質をはがし、新しい皮膚の再生を促す治療です。コラーゲンが増えるので、シワやたるみ、たるみ毛穴などに有効です。余分な角質を取るため、毛穴の詰まりやニキビ予防にも効果的です。■4.ヒアロルン酸/コラーゲン注入シワの部分に沿って、ヒアロルン酸やコラーゲンを注入し、肌をふっくらさせて目立たなくする方法。特に皮膚の深い層に原因がある法令線などに向いています。注入したものは、いずれ吸収されてなくなります。コラーゲンはタンパク質の一種ですから、ごくまれにアレルギーが出ることもあります。ヒアルロン酸にはアレルギーの心配はありません。■5.ボトックスボツリヌス菌という細菌が産生する物質を注入し、シワのもとになる表情筋の働きを弱める方法。筋肉の動きによってできる額、眉間、目尻のシワなどに効果的です。腫れや痛みも少なくて、とても効果的な治療法ですが、注入量が多すぎると表情筋の動きを抑制しすぎて無表情になることがあります。■6.レチノイン酸ビタミンAの一種であるレチノイン酸は、市販の化粧品に配合されているレチノールと同じ系統の成分ですが、医薬品なのでより強力な作用を持ちます。注射が適さない目の下の小皺、黒グマ、くすみ等に使用します。ターンオーバーを高める働きがあるので、使用を続けるとコラーゲンの生成やメラニンの排泄が活発になり、シミとシワが緩和されます。■7.イオン導入ビタミンC誘導体を塗り、電極を当ててイオン導入し、真皮に浸透させる方法です。肌につけるだけより、何十倍も浸透がよくなります。針を使わない注射と言われ、注射器を使わずに体内に有効成分を入れられるのがメリットです。シミ、毛穴、シワ、たるみ等、あらゆる肌悩みに効果的です。ピーリングなどで古い角質を取り除いた後に行うと、さらに吸収率が高まります。■おわりにそれぞれの美容医療は効果、費用、治療期間もさまざまです。事前によく調査し、相談をしてから行いましょう。先ずはセルフケアでできることを行い、それでも改善しないようでしたら検討してみましょう。(下山一/ハウコレ)

2014年11月16日

フォード・ジャパン・リミテッドは、同社のコンパクトカー「フォーカス」に先進のドライビングサポートシステムを搭載したモデル「フォーカス スポーツ ドライバー アシスト パッケージ」を追加し、販売開始した。同時に既存モデルの「スポーツ」も価格を値下げする。今回追加される「フォーカス スポーツ ドライバー アシスト パッケージ」は、縦列駐車時に超音波センサーで駐車可能スペースを検知し、ステアリング操作を自動で行う「アクティブ・パークアシスト」や、前後の障害物を知らせる「フロント&リバースセンシングシステム」を装備したモデル。前方の車両と一定の車間距離を保ちながら設定速度に従って加減速を自動で行う「アダプティブ・クルーズコントロール」も装備する。「フォーカス」は、フォードの「One Ford戦略」の下、グローバルに展開するモデルで、単一車名として2012・2013年の2年連続で、世界で最も売れた乗用車(米Polk社の調査)となった。日本でもキネティックデザインによるエクステリアデザインと優れたドライビングパフォーマンスが高く評価されている。価格は、「フォーカス スポーツ ドライバー アシスト パッケージ」が307万円(税込)。既存モデルの「フォーカス スポーツ」は、301万3,714円だった価格を286万円(税込)に改定する。フォード・ジャパンでは、今回の機種追加および価格改定によって、さらなるフォーカスの販売強化とブランド認知向上を図る考えだ。

2014年11月13日

スズキは4日、福祉車両ウィズシリーズの「スペーシア 車いす移動車」に、レーダーブレーキサポートをはじめとする先進の安全技術を全機種に標準装備したほか、購入しやすい価格の「E」グレードを新設定して発売した。「スペーシア 車いす移動車」は、車両後部のテールゲート一体型スロープにより、車いすでのスムーズな乗り降りを可能とし、介助する人の負担を軽減した軽乗用車がベースの福祉車両。今回の一部仕様変更では、全機種にレーダーブレーキサポート「衝突被害軽減ブレーキ」をはじめ、誤発進抑制機能、エマージェンシーストップシグナル、ESP(車両走行安定補助システム)といった先進の安全技術を標準装備している。また、ベーシックな仕様で購入しやすい価格の「E」グレードを新設定したほか、「G」と「X」グレードは、メッキフロントグリルを新たに採用した外観とし、購入しやすい価格に見直されている。「スペーシア 車いす移動車」の価格は145万5,000円~166万円(いずれも税込)。

2014年11月04日

ソフトバンクテレコム、電算、テクマトリックスは10月22日、医療の効率化や個人の健康管理、災害時の緊急医療などを目的とした「地域健康・医療情報プラットフォームサービス(HeLIP:Healthcare Local Information Platform」)」の提供を開始すると発表した。HeLIPは、地域の医療機関、検査・検診センター、保険者、自治体などが所有する健康・医療に関するデータをクラウド上で安全に集積・管理するとともに、共通のインタフェースや認証基盤を通じて、各医療機関・施設で異なる医療情報システムの連携を実現する。システム構成は、SS-MIX2標準化ストレージに対応している電算の健康・医療情報プラットフォーム「HARMONYsuite」と、テクマトリックスの医療情報暗号化・分散保管システム「NOBORI」の画像保存技術を連携させ、ソフトバンクテレコムのクラウド基盤上で運営する形となる。SS-MIX2とは、厚生労働省および医療情報学会により定められている医療機関データの蓄積・管理の標準的な交換フォーマット。「認証基盤サブシステム」「ID管理」「SS-MIX2標準化ストレージ」「患者ビューア」という4つのサブシステムから構成される。 ヘルスケアPKI(HPKI:Health Public Key Infrastructure)による認証基盤を備えており、日本医師会医療認証基盤サービスと連携して、医師資格証(HPKIカード)による個人認証を行う。料金は、初期費用が250万円から、月額費用が20万円からとなる(いずれも税別)。

2014年10月23日

ガートナーはこのほど、2014年版「先進テクノロジのハイプ・サイクル」を発表し、その中で、デジタル・ビジネスに向けた動きが今後の中心的なテーマになるとの見解を示した。同社のハイプ・サイクルは2,000を超える技術を119の分野にグループ化し、その成熟度、ビジネスへの貢献度、今後の方向性に関する分析情報を、企業の戦略/プランニング担当者に提供するもの。今回で20周年を向かえた。今年は、デジタル・ワークプレース、コネクテッド・ホーム、エンタプライズ・モバイル・セキュリティ、3Dプリンティング、スマート・マシンなどのハイプ・サイクルが加わった。デジタル・ビジネスに向けたガートナーのロードマップでは、以下のように、発展するビジネス時代のモデルが6つのステージに分けて定義されている。企業はこれらによって自社の現在の位置を把握して、未来に眼を向けることができる。ステージ1: アナログステージ2: Webステージ3: E-Businessステージ4: デジタル・マーケティングステージ5: デジタル・ビジネスステージ6: オートノマス (自律型)先進テクノロジのハイプ・サイクルでは、最新技術に焦点を当てているため、含まれる技術の多くは、後半の3つのステージに属するものとなる。デジタル・マーケティングのステージでは、「力の結節」(モバイル、ソーシャル、クラウド、インフォメーションの強固な結び付き) が重要になるという。このステージに属す技術としては、以下がある。ソフトウェア定義、立体ホログラフィック・ディスプレイ、ニューロ・ビジネス、データ・サイエンス、プリスクリプティブ分析、複合イベント処理、ゲーミフィケーション、拡張現実、クラウド・コンピューティング、NFC、仮想世界、ジェスチャ・コントロール、インメモリ分析、アクティビティ・ストリーム、音声認識デジタル・ビジネスは、力の結節後に到来する最初のステージで、人、企業、モノの統合に焦点が当てられる。このステージでは、モノのインターネットならびに、物理的世界と仮想世界の境界があいまいになるという考え方が強力なコンセプトとなる。デジタル・ビジネスに属する技術としては、以下がある。生体音センサ、デジタル・セキュリティ、スマート・ワークスペース、コネクテッド・ホーム、3Dバイオプリンティング・システム、アフェクティブ・コンピューティング、音声翻訳、モノのインターネット、暗号通貨、ウェアラブル・ユーザー・インタフェース、コンシューマー3Dプリンティング、マシン対マシン・コミュニケーション・サービス、モバイル・ヘルス・モニタリング、企業向け3Dプリンティング、3Dスキャナ、コンシューマー・テレマティクスオートノマスは力の結節後の最後のステージで、ここでは、企業は人間と同様 (ヒューマンライク) な能力または完全に人間に代わる能力を提供するテクノロジを利用することが可能になる。このステージに属す技術としては、以下がある。仮想パーソナル・アシスタント、ヒューマン・オーグメンテーション、ブレイン・コンピュータ・インタフェース、量子コンピューティング、スマート・ロボット、バイオチップ、スマート・アドバイザ、自律走行車、自然言語による質疑応答システム

2014年09月04日

皆さんは医療費をどれくらい払っていますか? もし、医療費の自己負担額が7割、10割となってきたら、虫歯1本治療するのに5千円~20万円ほどの支払いをしなければなりません。そうなら困るし、まさかそうなりはしないだろう、と思いたいところですが、今の日本の国家予算の赤字を考えると、はっきりそれを否定することができないのです。将来医療費が7割負担になっても困らないために、病気になってから対策をとるのではなく、病気を未然に防ぐ方法、つまり「病気になりにくい体づくり」が大切になのです。では、病気になりにくい体にするにはどうしたらいいでしょうか。答えは栄養学にあります。◆病気にならない体を作るために私たちの体は、心臓などの臓器、骨、筋肉、脂肪、皮膚、爪、髪の毛、と様々な部位からできていますが、もとは60兆個の細胞から成り立っています。その細胞が傷つくことで病気のもとになるため、細胞を元気にするために栄養をきちんと取り入れることが大切です。家族の健康は、家庭を守るお母さんの栄養学の知識に大きく影響します。◆体に必要な栄養素とは体に必要な栄養素は、1.炭水化物、2.たん白質、3.脂質、4.ビタミン、5.ミネラル、6.食物繊維です。いわゆる「6大栄養素」のことです。いずれもバランスよく必要量が摂取されていることが重要で、その量は「日本人の食事摂取基準」にて示されています。現代人が過剰に摂りすぎているのが炭水化物、たん白質、脂質で、足りないのがビタミン、ミネラル、食物繊維ですね。この中で特に注目したいのがビタミン、ミネラルです。ビタミン、ミネラルは人間が自ら作り出すことができない栄養素なのです。そして、たくさんとって何日も体内に蓄えておくこともできない。だから、毎日、野菜や果物などから体内に取り入れることが必要です。ビタミン、ミネラルはそれぞれたくさんの種類がありますが、中には生命維持に関わるものもあります。ですから、ビタミン、ミネラルが不足すると人は病気になり、全くなくなると死に至ります。病気にならないための体づくりの基礎は、ビタミン、ミネラルを毎日必要な分だけ摂り続けることで、子どもが小さいうち、成長期は食生活を預かる親がちゃんとそれを認識しておくことが大切です。お母さんの「野菜ちゃんと食べなさい!」のセリフは奥が深いんですね。◆ビタミン、ミネラルを摂るための工夫一方で、体に必要な全てのビタミン、ミネラルをバランスよく食事から摂ることは結構難しく、そのためマルチビタミン等のサプリメントなども重要視されています。栄養補助食品に頼ることももちろんよいと思います。ただ、食生活を預かる母としては、基本となる毎日の食事もきちんと見直していきたいですよね。悲しいことに、野菜そのものの栄養価が落ちている昨今、必要量を摂ろうとするとかなりの量の野菜を食べないとなりません。また、生の野菜より火を通した野菜の方が栄養価は格段に落ちます。栄養価の落ちを少しでも防ぐため、おススメなのが無水調理。モロッコに古くから伝わるタジン鍋や、各メーカーから出ている無水鍋を活用すると、通常の調理法より水に逃げる栄養素が少ないため、ビタミンミネラルもなるべく損なわずに食事から摂取できます。ささやかなことかもしれませんが、毎日、毎回の食事で考えると1年で大きな差が出ますよ! 千里の道も一歩から、病気になりにくい体づくりのための家庭でできる第一歩です。

2014年09月02日

今は健康でもいつ何があるか分かりません。つい「医療保険に入らなければ」と思いがちですが、医療費には公的保障である程度カバーできるものも。もしもに備え、医療費について知っておきましょう。■意外と役立つ! 公的医療保障会社員なら健康保険、公務員なら共済保険、自営業なら国民健康保険など、日本ではすべての国民に公的な健康保険への加入が義務付けられています。この公的医療保険により、病気やけがをしたときには、医療機関に保険証を提示すれば医療費の一部を負担するだけで医療が受けられるようになっており、現在私たちの自己負担割合は3割です。でも、入院などで医療費が高額になってしまう可能性も考えられます。そんなときのために、医療費をカバーするさまざまな制度があるのです。■一定額以上の医療費が戻ってくる、高額医療費制度1ヵ月間の医療費自己負担分が一定額を超えた場合、それ以上は支払わなくて済むのが、高額医療費制度。所得区分が一般の人の場合、一定額を超えた分の自己負担が1%に。仮に1ヵ月に100万円の費用がかかっても、自己負担額は9万円程度におさえられます。ただし、入院中の食事や差額ベッド代、先進医療費には適用はされません。■医療費が年10万円以上かかったら、医療費控除が受けられるその年の1月1日から12月31日の1年間に支払った医療費の総額が10万円(所得金額が200万円以下の人は、その5%)を超えた場合は、確定申告をすれば医療費控除が受けられ、所得税の一部が戻ってきます。この医療費には、実際に治療のために支払った金額のほか、通院にかかった交通費、妊婦健診の費用や分娩費も計上できます。医療機関にかかった際は、明細や領収書などをしっかり残しておきましょう。なお、医療費控除の対象となる金額は、出産一時金や高額医療費など、保険によって補填されるお金を引いた額になります。■病気やけがで会社を休んだときは傷病手当金が受けられる会社員であれば、病気やけがで会社を休んだときには、健康保険から傷病手当金が支給されます。給付対象となるのは、業務外事由による(労災保険の給付対象ではない)病気やけがで、休業期間が連続して3日を超えるときに支払われます。給付期間は最長1年6ヶ月で、働けない間の生活費をカバーしてくれます。ただし、自営業やフリーランスの人が加入する国民健康保険にはこの制度はないので、貯蓄や保険で備えておくことが必要です。■さらに万全に備える 民間の医療保険の選び方傷病手当金制度のない国民健康保険に加入している人や、いざというときの貯蓄に不安がある人、公的保障のほかにもしっかり備えておきたい人は、民間の医療保険に加入を検討するのもよいでしょう。民間の医療保険なら、貯蓄の妨げにならない割安な掛け捨て型がおすすめ。女性特有の病気に手厚い保険もありますが、それらの病気は一般の医療保険でもカバーされます。高い保険料を払って病気に備えるより、年1度、婦人科検診を受診するのをおすすめします。「自分は大丈夫」と思っていても、病気やけがはいつ降りかかってくるか分かりません。また、公的保障でカバーされても、多くの場合は一旦医療費を自ら支払い、後で払い戻しが受けられるというシステム。万が一病気やけがになった場合、治療費はまず貯蓄から捻出することになります。もしもに備えて、日頃から“何にでも使えるお金”をプールしておくと安心です。

2014年03月12日

(画像はイメージです)レーザー脱毛は医療行為。医師免許を持たない従業員がレーザー脱毛などの医療行為を行い、精神的苦痛を受けたとして元顧客8人が損害賠償を求め、山形のエステサロン「ブラッサム」の役員、従業員などを提訴しました。この事件に絡む提訴は2例目で、原告は合わせて28人となり、代金の返還と、医師でない従業員に医療行為を受けた精神的苦痛に伴う慰謝料として合わせて約700万円の支払いを求めています。知っておきたい「脱毛の種類」サロン・クリニックで行う脱毛で、現在主流の方法は「光脱毛」と「レーザー脱毛」の2種類があります。「光脱毛」は毛の黒色に反応するマシンを利用し、毛の発達抑制する方法で、医療免許が不要で安全に脱毛が出来るため、サロンで主流の脱毛法です。また、今回の事件で問題になった「レーザー脱毛」はレーザー光で毛根を焼き切る脱毛法であり、こちらは完全脱毛が望めますが、やけどの危険性もあるため医療行為となります。脱毛サロンを選ぶ時、予算、回数、期間はチェックをしても、脱毛方法の違いまでは調べない場合も多いのではないでしょうか?自分にあった方法を選び、しっかりとした下調べをして脱毛サロン・クリニックを選びたいものですね。【参考リンク】▼脱毛Wikipedia脱毛(美容)

2013年11月13日

保険料月1万円以下のAさんの保険のお役立ち度を検証する第2弾。今回は医療保障についてシミュレーションしました。使用したデータは厚生労働省の「医療給付実態調査 平成23年度」と「患者調査 平成23年」。新生物(がん含む)で入院したケースと脳血管疾患で入院したケースの2パターンによる試算です。終身医療保険と終身がん保険の毎月の保険料は合計3,838円。はたして、十分な医療保障が受けられるのでしょうか。1.Aさんが加入している保険内容についてAさんが加入している保険は表1の通りです。医療保障は「終身医療保険」と「終身がん保険」です。終身医療保険は入院・手術給付金のほか、先進医療や放射線治療を受けたときに給付金が支払われるようになっています。例示している終身がん保険は、がん診断一時金だけのシンプルなタイプのがん保険です。初めてがんと診断されたときには200万円が、がんが再発したときは2年に1度を限度に100万円が複数回支払われるようになっています。例示の定期保険は特約を一切付けていないので、医療保障のないタイプです。<表1:Aさん(30歳男性)が加入した保険> ※医療保険とがん保険の保険期間:終身、保険料払込期間:終身資料:著者作成(保険料は2013年6月20日現在)2.がんで入院した際の総医療費は約106万円厚生労働省のデータによると、がんの治療にかかる費用は1日当たり5万4,362円。平均入院日数は19.5日となっております。例えば、Aさん(高額医療費制度における年齢区分:70歳未満、所得区分:一般)が胃の全摘出手術を受けて、2013年4月1日~4月20日までの20日間入院したとすると、医療費は表2の通りになります。<表2:Aさんの医療自己負担分>差額ベッド代のかからない大部屋入院をした場合にかかる医療費が表2です。見舞い時の家族の交通費や食費、パジャマ等の衣類、テレビカード、快気祝い等の費用は別途かかるものの、がん治療は大半が保険診療なので、高額療養費制度により自己負担額があまり高額にならないようになっています。では、終身医療保険と終身がん保険から支給される給付金はいくらになるでしょうか。表3と4にまとめてみました。<表3:Aさんの終身医療保険から支払われる給付金><表4:Aさんの終身がん保険から支払われる給付金>終身医療保険だけでもカバーできる内容であることがわかりました。がん保険に入っていたことで余裕ができ、差額ベッド代のかかる個室に入院したり、退院後に定期検査の費用がかかったとしても慌てずにすみそうです。がんは退院後に抗がん剤治療を受けることがあります。例えば、胃がんの再発を防ぐ薬に「S-1(一般名称:テガフール等)」があります。これは1コース6週間(4週間投薬後2週間休み)の治療になっていて、再発予防のためには9コース(約1年間)受けることになるそうです。がんの治療費の詳細が紹介されている「がん治療費.com」によると、1コースにかかる治療費合計額は11万3,400円。3割負担で3万4,020円です。高額療養費を使うほどではありませんが、1年間通うと、約31万円の出費になります。がん診断一時金をもらえる保険に入っておけば、退院後の出費にも備えられますね。3.脳血管疾患で入院した場合の総医療費は約364万円厚生労働省のデータによると、脳血管疾患の治療にかかる費用は1日当たり3万9,186円。平均入院日数は93日となっております。4月1日に脳梗塞で倒れて、リハビリ期間も含めて93日間入院した場合(入院期間4月1日~7月2日)にかかる医療費は表5の通りです。<表5:Aさんの医療自己負担分> では、終身医療保険から支給される給付金はいくらになるでしょうか。表6にまとめてみました。<表6:Aさんの終身医療保険から支払われる給付金>Aさんが加入した医療保険は、1入院の支払限度日数が60日タイプのものなので、93日入院したとしても、60日分で給付が打ち切りになります。今回は手術をしていない前提で試算をしていますが、手術を受けたとしても10万円前後貯蓄の取り崩しをすることになりました。このシミュレーションは病気治療中の収入補てんを考慮しておりません。会社員や公務員の場合、健康保険から傷病手当金として1日当たり日割給与の3分の2相当額が最長1年半支給されます。収入の減少が気になるようなら医療保険の入院給付金日額を高めに設定しておきましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年07月18日

保険診療費以外は全額自腹第3回、第4回で高額療養費制度の威力を紹介しました。でも、ひとつ、気を付けなければいけないことがあります。それは、この制度はオールマイティではないということです。そのため対象にならない医療費をどう備えるかが問題なのです。風邪やインフルエンザで病院の治療を受けると「保険診療」として、医療費の請求があります。この場合はかかった費用の1~3割を払えばいいですよね。でも、虫歯治療の際にセラミックやインプラントを使ったり、歯列矯正をしたりする場合に「全額自己負担になりますがいいですか?」と、聞かれたことはないですか?これを「保険外診療」または「自由診療」などと言います。これらに該当すると健康保険が使えないので、治療費は全額患者負担になります。しかも、病院側が自由に料金設定できるので同じ治療を受けても金額はバラバラで、高額療養費制度の対象にもなりません。入院費や手術に関しても同様に保険診療と保険外診療があります。保険外診療の代表格は「入院時食事療養費」、「差額ベッド代」、「先進医療費」です。入院中の食事代は1食260円が基本です。1日3食で780円、10日入院すれば7,800円かかります。全額自腹と言っても高額なものではありません。差額ベッド代とは一般的に、面積が1人あたり6.4平米以上で4人部屋以下の病室に自分の意思で入院したときに請求される費用です。中央社会保険医療協議会「主な選定療養に係る報告状況(平成23年10月5日発表)」によると、1日当たりの差額ベッド代は平均5,829円(図表1)。しかし、実状は日額80円から36万円までと幅広く、あらかじめ費用を予測しにくい難点があります。個室であれば5,250円超8,400円以下が最も多い(全国で34,068床)ですが、1日10万5,000円超の病室も69床あります。入院中の食事代と差額ベッド代の備え方入院中の食事代に関しては入院日数に連動してかかる費用なので、医療保険で備えるのが基本です。高額療養費制度を利用する場合にかかる医療費を入院日数で割り、それに1日780円を足したものが目安となります。第4回でもお話ししたとおり、健康保険の所得区分が一般所得者の場合、7,000円程度の医療保障を別途備えておけば、大部屋に入院したときの医療費を概ねカバーできる計算になります。差額ベッド代に関しては、どの病院に入院するか、どんなグレードの病室に入りたいかなどによってかかる費用が大きく異なります。全額を民間の保険でカバーしようとすると保険料負担が重くなります。そのため、差額ベッド代は現預金で支払うことを検討することも必要かもしれません。病院もサービス業ですから、松竹梅があって当たり前。心配だからと言って、なんでもかんでも保険で備えようとすると、その分その他に使えるお金が減ってしまいますので注意してください。病院によっては「差額ベッド代がかかる部屋しか空いていない」と言われることもあり、仕方なく利用するケースも少なくないと言われています。しかし、個室に入っても差額ベッド代を払わなくていいケースもあります。救急患者や手術直後など治療上個室にする必要がある場合や病棟管理の必要で個室に入院させる必要がある場合は病院側は差額ベッド代をもらってはいけないことになっています。また、患者側の同意なしにあとから差額ベッド代を請求することも禁止されているので覚えておきましょう。先進医療は保険でカバーするのがいちばん!先進医療は保険診療の対象にするかを評価する段階にある技術(治療・手術など)のことです。特定の大学病院などで研究・開発された難病などの新しい治療や手術などはある程度実績を積んで確立されると、厚生労働省に「先進医療」として認められます。平成24年11月1日現在で65種類(第3項先進医療技術として規定されている40種類を除く)の先進医療があります。先進医療の技術料部分に関しては全額患者負担となります。10万円程度の比較的安いものもありますが、図表2のように、がん治療関連の先進医療は比較的高く、重粒子線治療や陽子線治療にいたっては300万円近いお金を払わなければなりません。このように利用する確率は高くないけれど、そうなったときに高額な請求を受けるリスクは民間の保険(この場合は医療保険、がん保険)で備えるのが基本です。最近の医療保険、がん保険は大半が「先進医療特約(がん保険の場合は『がん先進医療特約』)」を付けられるようになっています。この特約を付けると先進医療の技術料を実費でカバーできるのですが、保険料は月100円前後とリーズナブルになっています。先進医療を受けられた患者数は全国で約1万4,500人とそれほど多くありませんが、これを付けておくことで安心して先進医療を選択することができますよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2012年12月13日

最近の医療保険やがん保険についている「先進医療特約」。いまやこの特約がついていないと保険が売れないとまで言われています。一般的には、先進的な技術が開発されると生産性がアップしてコストが下がるイメージがありますが、医療の世界ではその反対に、私たち患者の医療費負担が重くなる印象を抱きます。今回は、医療保険やがん保険についている「先進医療特約」について考えてみます。最近の医療保険やがん保険につけることができる「先進医療特約」は、先進医療を受けたときの技術料を実費で保障するものが主流です。「先進医療」とは、厚生労働大臣が承認した高度な医療技術を使った治療方法のことで、実施する医療機関も限られています。平成24年9月1日現在で医療技術の種類は103種類、実施している医療機関は969件(第2項医療技術65種類・605件、第3項医療技術38種類・364件)です。つまり、技術も医療機関も限られているため、私たち患者が先進医療を受けるには、実施しているところに足を運ばないといけないことになります。がん保険のパンフレットなどによく記載されている「陽子線治療」を行っている医療機関は千葉県、兵庫県、静岡県、茨城県、福島県、鹿児島県、福井県にそれぞれ1つずつ。全国で7件です。同じく「重粒子線治療」は千葉県、兵庫県、群馬県の3件(平成24年9月1日現在)です。ただ、全体として実施医療機関の数は増えており、平成23年度は平成19年度の4割増となっています。先進医療に関する費用は健康保険の対象外です。通常の治療と共通する診察、検査、投薬、入院等の費用は健康保険の対象なので、医療費の一部を自己負担すればすみますが、先進医療部分はすべてが患者の負担になります。また、「高額療養費制度」という自己負担を抑える健康保険の仕組みも、先進医療では使えません。「では、先進医療の費用は非常に高額になり、自己負担が重くなるのか?」というと、実際にはすべてが高額になるわけではありません。医療技術によっては数万円程度ですむ場合もあります。しかし、先に触れたがん治療で使われる「陽子線治療」は1件平均約270万円、「重粒子線治療」では1件平均約300万円もの高額になります。先進医療の保障は、医療保険やがん保険に「特約」として付加するものですが、保険料は月100円程度アップするだけ。わずかな負担で、高額になるかもしれない先進医療の費用をカバーできることが、人気の理由なのでしょう。このことは、実際に先進医療を受ける確率はとても低いことを示しています。しかし、少ない負担で大きな保障を得ることこそが「保険」の本来の役割。その意味で、先進医療特約は「保険らしい」ということができます。先進医療を受けたときに保障される金額には上限が設けられています。保険会社によって異なりますが、通算して「1,000万円まで」や「2,000万円まで」などのようになっています。技術料の累計が上限額に達すると、この特約は消滅し保障はなくなります。保険期間も保険会社によってマチマチ。限られた期間だけ保障する「定期」と一生涯保障する「終身」の両方を取り扱っている保険会社もあれば、定期だけの会社、終身だけの会社もあります。医療保険やがん保険の保険期間が終身の場合は、それに付加する先進医療特約も終身のほうが、途中で保険料がアップすることもなく、安心でしょう。また、先進医療を受けたときに受け取る給付金の払われ方も、保険会社から医療機関に直接払われるタイプ、あるいは、患者がいったん医療機関に支払ったあとで保険会社から患者本人に支払われるタイプがあります。医療保険に付加できる先進医療特約と、がん保険に付加できる先進医療特約には、保障の対象となる先進医療技術の範囲に違いがあります。医療保険のほうは先進医療技術すべてを対象としていますが、がん保険のほうはがんに特化した先進医療技術が対象です。ひとつの保険会社で医療保険とがん保険の両方に加入する場合、先進医療特約はどちらか一方にしか付加できません。そのため、保障範囲が広い医療保険に付加したほうがいいですね。複数の保険会社から医療保険やがん保険に入る場合には、それぞれに先進医療特約をつけることができます。そして実際に先進医療を受けると、双方の会社から給付金を受け取ることができます。先進医療制度が開始された平成18年以降、多くの保険会社が「先進医療特約」の販売をはじめました。それ以前に医療保険やがん保険に加入した人たちの中には、先進医療特約がついていないからと、最近の保険に入り直そうとする方がいらっしゃいます。その場合、年齢が上がっているために医療保険やがん保険の保険料が高くなります。先進医療特約をつけるためだけに、これまでの保険を解約して新しい保険に加入し直すのはいかがなものでしょうか。【拡大画像を含む完全版はこちら】

2012年10月03日

マツダは21日、ドライバーの認知支援および衝突回避や被害軽減を図る同社の先進安全技術「i-ACTIVSENSE」(アイ アクティブセンス)を、2012年に発売する新型「アテンザ」(海外名 : Mazda6)に搭載すると発表した。「i-ACTIVSENSE」は、ミリ波レーダーやカメラなどの検知デバイスを用いた同社の先進安全技術の総称。事故が避けづらい状況での衝突回避・被害軽減を図るプリクラッシュセーフティ技術に加え、認知支援を行いドライバーの安全運転をサポートするアクティブセーフティ技術で構成されている。日本市場向けの新型「アテンザ」は同技術のすべてを採用することで、さまざまな走行シーンにおいてドライバーに優れた安全性能を提供するとのこと。【拡大画像を含む完全版はこちら】

2012年09月21日

SBI損害保険(以下SBI損保)は1日より、「SBI損保のがん保険(自由診療タイプ)」(正式名称がん治療費用保険)の販売を開始している。厚生労働省「平成21年 人口動態調査」によると、1981年以来、がんは日本人の死因第1位になっており、年間約74万人の人が、がんと新たに診断されているという。その一方で、早期発見、早期治療をすることで、がんは治せる時代になってきたとも言われ、最善な治療を選択することで生存率も高まっている。近年は、医療技術の進歩によって、がんの予防法、診断法をはじめ治療法の選択肢が広がってきているが、選択する治療によっては公的保険が適用されず高額な治療費を患者自身が負担しなければならないケースも生じている。「SBI損保のがん保険(自由診療タイプ)」は、公的医療保険制度の給付対象とならない新たな治療法が随時確立する”今のがん治療”にあわせて、誰もが費用を心配することなく希望する最善の治療を選択し、安心して治療に専念してもらうことをコンセプトに開発した商品になっているという。補償される費用は、先進医療だけでなく自由診療なども含めた実際にかかった治療費だが、公的医療保険制度にて保障されるべき金額(公的保険診療で可能な診療を自由診療にて行った場合の公的保険診療相当分、高額療養費相当額)は支払いの対象外。治療費等の実額を支払う他の保険契約がある場合は、他の保険契約を含めた治療費の実額が限度となる。実際にかかった治療費を実額補償がんの治療費を心配することなく、最適な治療を受けてもらうために実際にがん治療にかかった費用を実額で支払う先進医療だけでなく、自由診療も補償公的保険診療の自己負担分や先進医療だけではなく、自由診療でもがん治療にかかった費用を支払う。希望する最善の治療を選択して、がん治療に専念できる通院治療費は最大1000万円まで補償抗がん剤治療による通院や退院後の補助療法まで補償。しかも、通院日数に制限がなく、退院後も安心してがんの通院治療を続けることができるインターネットを活用した割安な保険料30歳男性の場合で月額970円(保険期間5年)。インターネットを活用し、業務を徹底的に効率化して削減できたコストを保険料に還元【拡大画像を含む完全版はこちら】

2012年08月10日

三井住友フィナンシャルグループのセディナは23日、名古屋銀行と提携し「先進医療費ローン」の保証業務の取り扱いを8月6日より開始すると発表した。「先進医療費ローン」は、悪性腫瘍に対する陽子線治療、重粒子線治療などの高額な治療費が必要とされる先進医療を受ける人の親族を対象に、無担保かつ専用金利で治療費の上限までの融資を可能とし、資金面での不安を解消して治療に専念してもらうことを目的としている。資金使途は「先進医療」にかかる治療費用(保険診療の対象外となる自己負担部分)。融資額は10万円以上300万円以内。融資期間は6カ月以上7年以内。融資対象者は「先進医療」を受ける人の親族(配偶者並びに三親等内の血族及び姻族)で、申し込み時の年齢が満20歳以上65歳未満、完済時年齢が満70歳未満の人となっている。【拡大画像を含む完全版はこちら】

2012年07月27日

アクサ生命は、国の医療費適正化計画や医療技術の進歩などによる入院日数の短期化や治療の多様化など、医療を取り巻く環境の変化に着目し開発した『アクサの「一生保障」の医療保険 セルフガード アルファ』の販売を、7月2日から開始すると発表した。入院の平均日数は「30日以内」が全体の8割を超え、特に20歳代から40歳代では、「30日以内」の入院が9割以上となっている。こうした現状を踏まえ、アクサ生命はより多くの人が必要な医療保障を備えることができるよう、1回の入院で支払うことができる日数の上限を「30日」に設定することで、合理的な保険料水準を実現した。加えて、「アクサのメディカルアシスタンスサービス」を無料で自動付帯することによって、加入者の健康と安心をサポートし、総合的な医療保障サービスを提供する。1回の入院限度日数を「30日」に設定生活習慣病による入院の長期化が心配な人は、特則を付加することで7大生活習慣病の入院保障を1入院「365日」まで拡大可能入院の有無を問わず、公的医療保険制度の対象である約1000種類の手術と放射線治療を保障特約を付加することで先進医療や3大疾病に備えるための保障の充実が可能「アクサのメディカルアシスタンスサービス」を無料で自動付帯【拡大画像を含む完全版はこちら】

2012年06月29日

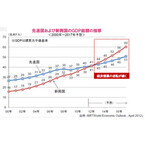

IMF(国際通貨基金)の最新の経済見通しによると、購買力平価基準を用いた新興国のGDP(国内総生産)総額が、2013年にも先進国のGDPを初めて上抜く見通しとなりました。購買力平価基準では、各国の物価の違いを修正して比較できるため、より実質的な評価・比較ができるとされています。2000年には新興国の1.7倍近くあった先進国のGDPは、2008年の世界的な金融危機をきっかけにその差を縮める動きとなり、2013年の逆転を経て、2017年には新興国の0.9倍程度になるとみられています。こうした潮流は、新興国が先進国に代わって世界経済の中心的な役割を担っていくことと同時に、消費市場としての存在感を急速に高めている象徴であると考えられます。新興国の中でも、世界経済を牽引していくと見込まれているのが、ブラジル、ロシア、インド、中国のBRICs諸国と、メキシコ、韓国、インドネシア、トルコなどの国々だとみられます。これらの国々は、先進国と新興国のGDPが逆転するとみられる2013年には世界のGDP上位国になるとみられます。米大手金融グループでは、BRICsにこれら4ヵ国を加えた8ヵ国について、「もはや新興市場ではない」とし、2011年に「グロース・マーケッツ(成長市場)」と新たに定義し直しています。足元で、欧州債務問題を巡る混乱が、世界経済および世界の金融市場を揺るがしています。これらの問題は早期に解決するものではありませんが、こうした状況下にあっても世界経済は成長を続ける見通しであることなどを考えると、「混乱の行方」もさることながら、「世界経済の潮流」を見失わないようにする必要がありそうです。(※上記は過去のものおよび予想であり、将来を約束するものではありません。)(2012年5月18日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年05月21日

医師コミュニティサイト「MedPeer」を運営するメドピアは、会員医師に対して「医療に対する消費税」についてアンケートを実施した。その結果、4割以上は「患者・医療機関どちらも課税」に賛成しているという結果が出た。調査は、3月26日から4月1日にかけて、MedPeer会員医師を対象に「ポスティング調査」と呼ばれるオープン回答型のインターネットリサーチで実施。2,755件の有効回答が得られた。「医療に対する消費税」という質問に対して、患者・医療機関どちらも課税が良いと回答した医師は43.8%。非課税が良いと回答した医師は40.7%で、やや「課税が良い」と回答した医師の方が多かった。課税がいいと回答した医師からは「税率が上がったら、戻し税のような仕組みでないと低所得者は困るのでは」「全て課税するのが一番分かりやすい。非課税にすると、どの範囲まで非課税という議論が必ず起こる」などの意見が寄せられた。一方、非課税がいいと回答した医師からの意見としては「両方非課税が望ましい。患者からとると受診を控える可能性がある」「医療は命を守るという原点を考えるなら、非課税が原則と思う」というものがあった。また、患者のみ・医療機関のみ課税した方が良いという意見も少数ながらあった。【拡大画像を含む完全版はこちら】

2012年05月14日

メットライフアリコは、14日より北洋銀行の保険コールセンターを通じて、新終身医療保険「やさしくそなえる医療保険[保障選択タイプ終身型]」などの、通信販売を開始する。通信販売の対象となる保険は、新終身医療保険「やさしくそなえる医療保険[保障選択タイプ終身型]」、終身医療保険(引受基準緩和型)「ずっとあなたと」、終身ガン保険(08)「メットライフ アリコのガン保険」、終身保険(引受基準緩和型)「ずっとスマイル」の4つ。保険コールセンターの業務については、メットライフダイレクトがコンサルティングを行う。【拡大画像を含む完全版はこちら】

2012年05月09日

東武鉄道は20日、とうきょうスカイツリー駅にてリニューアルオープン式典を行った。東京スカイツリータウンの玄関駅として、先進性と下町の伝統を生かしたデザインの駅に生まれ変わった。今回のリニューアルで改札口が増設され、浅草駅寄りの正面改札はこの日から供用開始。コンコースには、澄川喜一氏のデザインによる駅パブリックアート「TO THE SKY」が設置されている。ホームの膜屋根は、1897年カーネギー社製のレールなど、改修前のホーム屋根の骨組を生かしたデザインで、自然光を取り入れた明るい空間に。東京スカイツリータウンにも導入される地域冷暖房システムを駅コンコースの空調に活用するなど、快適に利用できる駅となった。鉄道利用や東京スカイツリータウン観光の案内を担う「ステーションコンシェルジュ」も配置されるという。リニューアルオープン式典には、東武鉄道代表取締役社長の根津嘉澄氏、東京タワースカイツリー取締役社長の鈴木道明氏、駅パブリックアート「TO THE SKY」をデザインした澄川喜一氏らが出席。東京スカイツリー公式キャラクター「ソラカラちゃん」や押上・業平橋地区活性化協議会キャラクター「おしなりくん」も駆けつけ、とうきょうスカイツリー駅のリニューアルを祝った。【拡大画像を含む完全版はこちら】

2012年04月21日

アクサ生命保険は、治療によって高額な自己負担となる先進医療費を保障するため、4月2日から「先進医療まるごとサポート」の販売を開始。これにともなって14日より、TV広告キャンペーンをスタートさせた。今回のTV広告では、先進医療費を全額保障する「先進医療まるごとサポート」の商品性と、契約者が最適な治療を選択できるようにサポートする「アクサのメディカルサービス」を組み合わせることにより、総合的な医療保障サービスを提供し、保険を「再定義」する医療コンセプトを訴求している。キャンペーンのイメージキャラクターには、これまでのCMに引き続き、人気モデルであり女優・シンガーとしても活躍の場を広げている杏さんを起用。広告のストーリーは、頭上から落ちてくる病気を表現した青い光を放つガラスのような玉を両手で受け止めた杏さんが、レッドラインを超えると、先進医療の技術名が書かれた無数の箱が現れる。その中から一つの箱を選ぶというもの、これは多くの先進医療の技術の中から「最適な治療を選ぶ」ことを表しているという。【拡大画像を含む完全版はこちら】

2012年04月17日

東京駅の「丸の内駅舎復原工事」が10月に完成し、日本の表玄関にふさわしい、歴史と先進性が融合した駅に生まれ変わる。5月8日より東京ステーションホテルの宿泊予約を開始するほか、6月より駅施設が順次本格稼動していくとのこと。赤レンガの駅舎として知られる東京駅丸の内駅舎は、2007年より復原工事を着工。駅舎の外壁などの主要部分は保存・活用しつつ、戦災で消失した屋根や駅舎3階の外壁が創建当時の姿に復原される。工事は今年10月に完成予定で、駅施設のほかに東京ステーションホテルや東京ステーションギャラリーが入る。東京ステーションホテルでは、丸の内駅舎の2階から4階に「クラシック」「パレスサイド」「ドームサイド」「メゾネット」「スイート」「ロイヤルスイート」の6種類の客室と、宿泊者のみ利用可能なラウンジ「アトリウム」(駅舎中央最上部)などを用意。上質で洗練された内装に加え、高い天井や縦長窓による開放的な空間になるという。10月3日の開業を前に、5月8日10時より宿泊予約を開始する。また、海外からの利用者向けに、「JR EAST Travel Service Center」も丸の内駅舎に開設。改札内1階中央通路も、10月の同駅舎グランドオープンに合わせ、明るく開放感のあるデザインを採用した「CentralStreet(セントラルストリート)」に生まれ変わる予定だ。雑貨、弁当、スイーツ、おみやげ、贈答品とバラエティ豊かな店舗をそろえ、全国の有名駅弁やできたての温かい駅弁を提供する駅弁専門店もオープンするという。なお、東京駅改札内北通路についても、生まれ変わった駅舎にふさわしい空間に改良すべく、2016年度中の使用開始をめざして工事に着手するとのこと。【拡大画像を含む完全版はこちら】

2012年04月11日

アクサ生命は4月2日より、限定告知型終身医療保険の新商品『アクサの「一生保障」の医療保険 OKメディカル』の販売を開始すると発表した。『アクサの「一生保障」の医療保険 OKメディカル』の特徴は、持病(既往症)があったり、過去に入院・手術した人でも状況によっては加入できる医療保険で、契約前からの持病(既往症)の悪化・再発による入院や手術も保障される。ただし、保障が始まる日(責任開始期)より前に入院・手術による療養を医師からすすめられていた場合は、入院・手術に対する給付金は支払われない。病気やケガによる入院・手術は一生涯保障。また「アクサのメディカルアシスタンスサービス」が無料で自動的に付帯される。【拡大画像を含む完全版はこちら】

2012年03月29日

アクサ生命は4月2日より、先進医療特約「先進医療まるごとサポート」の販売を開始すると発表した。今回の先進医療特約は、『アクサの「一生保障」の医療保険』シリーズまたは『アクサの「治療保障」のがん保険』に付加できる。特徴は、先進医療給付金として、技術料と同額が受け取れること。たとえば技術料として500万円の費用がかかった場合、給付金として500万円受け取れる。1療養につき最大1000万円、通算で2000万円まで支払われる。また、治療を受ける際の交通費や宿泊費をサポートする先進医療一時金が、1療養につき15万円支払われる。この先進医療保障の保険料は変わらず一生涯継続される(「ガン先進医療給付特約(12)」を除く)。【拡大画像を含む完全版はこちら】

2012年03月29日

先進医療の検索サービス損保ジャパンひまわり生命保険株式会社は10日、同社サイト上に先進医療を対象とした医療技術や医療機関を検索できるサービス、「先進医療ネット」を開設したことを発表した。同社は2008年8月より、先進医療の技術料をカバーする「先進医療特約」を付加できる医療保険を発売し、本年9月までに累計47万件を販売。顧客からの高い関心と信頼を得てきた。新商品にも特約がまた同社が11月2日に新発売したがん保険「勇気のお守り」にも、「がん先進医療特約」が設けられている。同社はこの発表に際し、今後とも顧客サービスを充実させる決意を述べるとともに、下記のようなコメントを発表した。今回開設した「先進医療ネット」をご活用いただくことで、先進医療特約にご加入のお客様が、先進医療特約の支払対象となる医療技術や先進医療を受けられる医療機関を容易に検索いただけるようになりました。

2010年11月14日

日本医師会は11日、公的医療保険を段階的に全国一本化する「全国一つの医療保険制度」の方針を示すとともに、「国民の安心を約束する医療保険制度」(全文は下記にリンク)を発表した。<公的医療保険の全国一本化に向けての道筋:日医案>そして、厚労省が13年度の廃止とともに新たに検討している高齢者医療制度改革案については、「拙速」との批判もあるため、当面は現行の後期高齢者医療制度を存続させて対応すべきだとしている。日医は「地域保険」と「職域保険」に移行・統合を提案厚労省は新たな制度として、75歳以上を原則として市町村国民健康保険(国保)に加入させ、将来的に国保を全年齢で都道府県単位に広域化する方針を示しており、これを13年度にスタートさせるべく、関連法案を来年の通常国会に提出する考えでいる。これに対し日医案は、現行の後期高齢者医療制度と国保を「地域保険」に統合し、大企業のサラリーマンらが加入する健康保険組合と公務員の共済組合を、中小企業向けの「全国健康保険協会」(協会けんぽ)に統合し「職域保険」に再編する。そのうえで、25年以降に地域保険と職域保険を一体化するとしている。これまで75歳以上は独立保険方式にする必要性を主張してきた日医だが、これまでの主張を撤回し大きく方向転換したことになる。

2010年11月14日

オリックス生命保険(株)は、「医療保険CURE[キュア]」と「医療保険CURESupport[キュア・サポート]」の新しいテレビCMを、関東地区と関西地区で11月4日より放映を開始した。プロが入りたい保険で3年連続1位の「医療保険CURE」「医療保険CURE」は、『週刊ダイヤモンド』2010年3月20日特大号「保険をリストラ!」の[プロが入りたい保険 医療保険部門]で、3年連続で第1位を獲得したもの。新テレビCMでは、プロの方が高く評価した「医療保険CURE」の特性を、わかりやすく伝えるという。また2010年10月に発売した新商品「医療保険CURESupport」は、健康に不安がある方、持病のある方が加入し易いように引受け基準を緩和した医療保険で、商品の特性をわかりやすく伝えるため、インフォマーシャル風に制作している。<放映概要>放映エリア 放映期間関東地区 11月8日~11月26日関西地区 11月4日~11月30日(この内容は、下記にリンク)

2010年11月13日

このほど、團野浩氏の著による医療保険・健康保険等に関する各種法律の解説書「医療保険・介護保険法コンプリートガイド 」が、(株)ドーモより発刊された。初心者向けに各法律のポイントをわかりやすく解説当書籍は、健康保険法、国民健康保険法、高齢者医療確保法、介護保険法、医薬品医療機器総合機構法、医療法のポイントについて、初心者向けにわかりやすく解説したもの。法律の内容を理解した上で難解な法律の条文を読み解いていく新しいタイプの書籍といい、関連の仕事をされる方にとっては、有用情報がまとめられた重宝な一冊となりそうだ。なお、この体裁はB5版、定価は 2,520円(本体価格 2,400円)で、目次は以下となっている。リンク先から購入できる。【目次】第1章医療保険・介護保険制度のしくみ第2章健康保険法第3章国民健康保険法第4章高齢者医療確保法第5章介護保険法第6章医薬品医療機器総合機構法第7章医療法

2010年10月17日

新商品販売開始オリックス生命は、10月2日より医療保険「CURESupport[キュア・サポート]」の販売を開始する。健康に不安がある方も加入できる保険この保険は、これまで健康上の理由で医療保険に加入できなかった人にも、広く医療保障を提供することを目的に開発した引受基準緩和型の医療保険。コンセプトは「シンプルでわかりやすいこと」、「保険料が低廉であること」で、健康に不安がある方を支える医療保険として開発された。加入できるのは、20歳~80歳までで「引受基準緩和型 先進医療特約」を付加することで、先進医療への備えもカバーできる。なお、取扱いは、対面チャネルおよび通販チャネルにて行う。

2010年09月10日