大人気マンガシリーズ、今回はサレ妻ありさ(@sareduma_arisa)さんの投稿をご紹介! 「家庭教師を妊娠させた夫」第17話です。夫に連絡をした妻。でも、夫は妻からの連絡を絶っていて…!?夫に連絡がつかず…出典:lamireピンときていない娘に…出典:lamire弁護士…?出典:lamire後押しをしてくれる両親出典:lamire心強い両親ですね…!ついに弁護士に頼るようですが…?次回の配信もお楽しみに!(lamire編集部)(原作/サレ妻ありさ、イラスト/美吉香胡)"

2022年06月20日

大人気マンガシリーズ、今回はサレ妻ありさ(@sareduma_arisa)さんの投稿をご紹介!「家庭教師を妊娠させた夫」第17話です。離婚の話をするため夫にLINEを送ったありささんでしたが、ブロックされており、電話も着信拒否にされていました。すると父からある提案が…!?どういうこと…?出典:instagram????出典:instagramなんとなく出典:instagram息子のための権利出典:instagram話してみる!

2022年03月14日

医療保険や介護保険は、いずれも公的保険と民間保険の2種類に分けられる特徴があり、それぞれの保険を実際に利用するためには、年齢やその他の条件が細かく関係してくる場合があります。そこで本記事では、医療保険と介護保険の違いについて、公的のものと民間のものに分けてそれぞれの違いとポイントについて紹介していきます。公的医療保険とは公的医療保険とは、健康保険、国民健康保険、後期高齢者医療保険などのことを言い、国民皆保険制度と呼ばれる制度の下、すべての国民が何らかの公的医療保険に加入しています。また、1人に対して1枚の公的医療保険証が交付される仕組みになっており、実際に加入することになる公的医療保険の種類によって、それぞれ手続きや申請する先が異なることになります。公的医療保険の自己負担金額公的医療保険は、病院や診療所などで診察を受けた場合や薬局から薬を処方された場合などに窓口で負担するお金のことを言い、年齢や収入(所得)によって、自己負担しなければならない割合は異なります。なお、令和元年6月現在における自己負担割合は、以下の通りです。注意書きについて公的医療保険の自己負担金額は、お住いの市区町村によって自己負担金額が異なる場合があり、たとえば、中学校を卒業するまでの子供の医療費が無料の市区町村があるほか、世帯収入(所得)によって、1ヶ月あたりにかかる子供(1人あたり)の医療費の上限が1,000円までなど、様々です。また、70歳以上の場合であったとしても、現役並みの所得者と判定された方は、医療費の自己負担金額が3割となる点にも注意が必要です。公的介護保険とは公的介護保険とは、年齢が40歳になるとすべての方が強制加入となり、公的介護保険料も、これまで負担してきた公的医療保険料に上乗せされる仕組みになっています。また、公的介護保険は、年齢が40歳以上64歳未満の第2号被保険者と年齢が65歳以上の第1号被保険者に分けられ、公的介護保険のサービスを利用するための条件が大きく異なる特徴もあります。公的介護保険を利用するには、要介護認定を受けることが必要公的介護保険は、公的医療保険とは異なり、介護保険のサービスを利用するためには、年齢が40歳以上であることに加え、お住いの市区町村から要介護認定を受けることが必要になります。そのため、誰でも公的介護保険を利用できるわけではなく、利用するための条件を満たしていなければならない点に注意が必要です。公的介護保険の自己負担金額公的介護保険の自己負担金額は、原則として1割負担となりますが、平成30年8月から介護保険法が法改正されたことによって、65歳以上の公的介護保険の第1号被保険者は、収入によって負担割合が2割から3割に変わることになっています。公的医療保険と公的介護保険の違いここまで公的医療保険と公的介護保険についてのポイントを紹介してきましたが、主な違いは、以下の表の通りです。公的医療保険は、すべての方が医療サービスを受けられる一方で、公的介護保険は、40歳以上で、公的介護保険を利用するために要介護認定をお住いの市区町村から受けなければ、公的介護保険は利用できないところが大きなポイントです。[adsense_middle]民間医療保険とは民間医療保険とは、保険会社が販売している医療保険のことを言い、加入義務のある公的医療保険とは異なり、別途、任意で加入契約するものとなります。なお、民間医療保険は、加入契約する時点での年齢や性別による保険料の違いがあるほか、加入契約する保険会社によって保障内容も異なります。加えて、病歴や現在の身体状況、契約年齢によっては、必ず加入できるものではない特徴も併せ持っています。民間医療保険は、公的医療保険の自己負担金額を補填する役割がある先に紹介した公的医療保険は、置かれている立場によって、医療費の自己負担金額が1割から3割となりますが、生活保護などの特殊な事情を除き、どの立場であったとしても、ご自身のお金を支出して医療費を負担していることに変わりありません。一方、民間医療保険は保険料を定期的に支払う必要があるものの、入院や手術などによって伴う高額な医療費負担を、保険金が支払われることによって補填する役割があります。民間介護保険とは民間介護保険とは、保険会社が販売している介護保険のことを言い、40歳になると強制加入となる公的介護保険とは異なり、別途任意で加入契約するものとなります。なお、民間介護保険も民間医療保険と同様に、加入契約する時点での年齢や性別による保険料の違いがあるほか、加入契約する保険会社によって保障内容も異なります。加えて、病歴や現在の身体状況、契約年齢によっては、必ず加入できるものではない特徴もあります。民間介護保険の保障は、基本的に公的介護保険と連動している民間介護保険は、保険契約に応じて保険金が支払われることになりますが、民間介護保険の保障は、公的介護保険と基本的に連動する仕組みになっています。つまり、民間介護保険に加入していたとしても、公的介護保険を利用しなければ保険金が支払われることはありません。加えて、民間介護保険で保険金が支払われる場合の要介護度も大きく関係するため、必ず保険金が支払われるとは限らない点は要注意です。民間介護保険も自己負担金額を補填する目的がある民間介護保険は、すでに解説した民間医療保険と同じように、公的介護保険を利用したことによって生じた自己負担金額を補填する目的がある生命保険になります。実際のところ、公的介護保険の自己負担金額は、市区町村から認定を受けた要介護度や年齢、収入状況をはじめ、実際に受けた介護サービスの内容によって異なりますが、負担割合が仮に1割であったとしても、長期間に渡る自己負担金額は大きな負担になることは確かです。医療保険と介護保険の違いに関するまとめ医療保険と介護保険は、いずれも公的なものと民間のものに分けられますが、年齢やその他の条件によって、利用できる場合と利用できない場合があることが分かりました。私たちが毎日の生活をしていく上で、公的医療保険と公的介護保険の加入義務を避けて通ることはできないため、これらの保障を受けた場合における自己負担金額をどのようにして確保するのか、できる限り若い内から考え、対策を取っておくことが大切だと言えます。

2019年06月18日

年金と聞くと老後に貰えるお金程度と思っている人も少なくないと思いますが、障害状態になった場合や亡くなった場合にも年金支給されることはご存知でしょうか。出産前後に生命保険の加入を検討した人も多いと思いますが、生命保険だけでなく公的年金からも支給される額が少なくありません。 今回は、遺族年金と障害年金についてお伝えします。 遺族年金は年金加入者が亡くなったときに遺族に支給遺族年金は年金加入者が死亡したときに、亡くなった方と生計維持関係にある遺族に支給されます。加入しているが国民年金か厚生年金によって遺族の要件や支給額が異なります。亡くなった方が自営業・フリーランスの場合は遺族基礎年金が、会社員・公務員・団体職員等の場合は遺族基礎年金と遺族厚生年金が遺族に支給されます。 主な概要は次のとおりです。あくまでも簡単に説明するための概要ですので、詳細は厚生労働省のホームページや最寄りの年金事務所でご確認ください。なお、下記の年齢や金額等は2019年4月時点の制度を基準としております。 【遺族基礎年金】国民年金の加入者等が亡くなった時に、生計維持されていた子どものいる配偶者または子どもに遺族基礎年金が支給されます。遺族年金の支給される対象の子どもは、18歳になって最初の3月31日まで(一般的な高校卒業まで)となり、大学・専門学校の通学時期には支給されない点は覚えておきましょう。 遺族基礎年金の支給額は年間781,000円に対象となる子どもの人数の加算(第1子・第2子は各224,500円、第3子以降は各74,800円)がされます。例えば、お子さんが2人の場合の遺族基礎年金の支給年額は、781,000円+224,500円+224,500円=1,230,000円となります。 【遺族厚生年金】厚生年金保険の加入者等が亡くなった時に、生計維持されていた配偶者・子どもに遺族厚生年金が支給されます。配偶者・子どものいない場合は父母や孫、祖父母が受け取る場合もあります。会社員・公務員・団体職員等の場合は遺族基礎年金も合わせて支給されます。 遺族厚生年金の支給額は、老齢厚生年金の報酬比例部分(目安の金額はねんきん定期便にある厚生年金保険の加入実績に応じた年金額)の4分の3相当額となります。しかし、多くの場合は300月(25年)未満であるため、最低でも25年分としてプラスの修正がされます。 例えば、35歳(勤続年数12年)・報酬比例部分が30万円のご主人が亡くなった場合は、30万円×4分の3=22.5万円でなく、勤続25年と修正された62.5万円×4分の3=46.8万円が遺族厚生年金の支給額となります。 上記以外にも寡婦年金や、中高齢寡婦加算、経過的寡婦加算などの対象となる子どものいない場合や年齢が高齢になった場合の制度もあります。 障害年金は年金加入者が所定の障害状態になった時に支給障害年金は病気やケガを原因として障害となった際に支給される年金です。障害となった病気やケガの初診日に加入していた年金制度から支給され、自営業者等は障害基礎年金、会社員等は障害厚生年金となります。 障害の程度に応じて支給額は変わります。障害基礎年金の支給額は、1級で975,125円+子の加算、2級で780,100円+子の加算となります。子の加算は遺族基礎年金と同じく18歳の3月までが対象で、第1子・第2子は各224,500円、第3子以降は各74,800円です。 遺族厚生年金の支給額はは1級で(報酬比例部分×1.25)+配偶者加給年金額、2級で報酬比例部分+配偶者加給年金額、3級で報酬比例部分(最低保証額は585,100円)となります。報酬比例部分は、遺族基礎年金と同様に期間が短い場合も25年分としてプラスの修正がなされます。 ねんきん定期便は確認をしよう遺族年金にしても障害年金にしても、公的年金に加入している限り対象となった場合は利用できる制度ですが、保険料未納の場合には需給対象とならない可能性もあります。そのためにも現在加入している年金制度を確認して、万一の場合にどの程度の遺族年金や障害年金が支給されるか確認をすると良いでしょう。 特に生命保険の加入や見直しを考えている人は、まず公的年金から支給される額を確認したうえで、不足している金額を生命保険で補うと、無駄な保険料を払うことを防げます。生命保険の見直しを考えていない人もねんきん定期便が届いたときには確認することをおすすめします。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年06月01日

保険会社はとにかく不安をあおって、不要な保険に勧誘しがち。為替リスクがあったり、そもそも手数料が高く設定されていたり、公的な制度で十分なことも。大事な虎の子、奪われないで!「『2人に1人はがんになる時代です』と言われると不安のあまり、医療保険やがん保険に入りたくなります。さらに、『預金ではお金が増えません』と言われ、老後資金を準備するため、終身保険などに入る人もいます。長生きリスク、認知症などあらゆる“不安”をかきたてられて、営業マンに勧められるまま、たくさんの保険に加入し、1カ月で何万円も費やしている人を見かけます。老後が長くなるこれからの時代、なるべく早いうちに『本当に必要な保険』を見極める必要があります」そうアドバイスするのは、『「保険のプロ」が生命保険に入らないもっともな理由』(青春新書プレイブックス)の著者で「保険相談室」代表の後田亨さん。すべての保険が「ムダ」というわけではない。たとえば、自転車の賠償責任保険や、火災に備える保険など、巨額のお金が必要になるケースには保険が役立つという。「子どもが大学を卒業するまでといった一定期間の死亡に備える『定期保険』、病気で長期間仕事ができなかったときに備える『就業不能保険』、または相続対策のために加入する『終身保険』などは、検討に値する保険といえますが、ほかの保険はどうしても必要とは思えません」(後田さん・以下同)必要性が疑われる保険に保険料を支払い続けるよりも、貯蓄も含めて、有効なお金の使い道を選んだほうがいいという。「子どもが独立する前であれば、生活費や学費がかかりますので、公的な遺族年金の不足分を死亡保険金でまかなう、という方法もありますが、すでに独立していれば、妻の生活費だけ考えればいいので、保険は必要ないでしょう。まずは受け取れる遺族年金がいくらになるか計算すること」遺族は受け取る死亡保険金は、一定額、非課税になるので、終身保険は相続対策には有効だが、葬式を挙げる程度の死亡保険金であれば、中途解約時にお金が減るリスクなどもあるので、現金で持っていてもいいという。■“2人に1人はがんになる”と病気への不安をあおる言葉に注意入院一時金、入院・手術給付金などが受け取れる「医療保険」も不要だという。加入が義務づけられている健康保険によって、治療費に何十万円、何百万円とかかっても、治療費の自己負担額3割の上限を超えたら、超過分が払い戻される「高額療養費制度」が使える。平均的な所得の世帯で1カ月100万円の医療費がかかったとしても、自己負担分は約9万円で済む。「最近は入院期間が短くなってきているので、入院給付金が受け取れるタイプの医療保険に加入しても、保険を請求する機会が減ってきています。また、『2人に1人はがんになる時代』と、がんへの不安をあおって、『がん保険』への加入も勧められますが、そもそも2人に1人ががんにかかるのは、男女ともに80歳以降からなのです。しかも、高額療養費制度はがん治療にも適用されます。複数の保険会社の調査や医療関係者の情報では、一般的な費用負担は50万円程度のことが多いです」最近は、「65歳以上の5人に1人は認知症になる」などと認知症へのリスクに備える「介護・認知症保険」が登場している。認知症と診断されたら一時金がもらえる、年額60万円など年金で受け取れるタイプがあるが、50代以降で加入すると保険料が高くつく。また、現在50歳の人が加入したとすると、認知症になって一時金が受け取れるのは30年ぐらい先の話なので、お金の価値も変わり、医療も進歩している可能性がある。加入後の健康状態で保険料が再計算されたり、還付金が受け取れたりする「健康増進型」の医療保険もあるが、健康増進のための努力は保険契約に縛られなくてもいいはずだ。それでも医療保険に入りたいという人には、保険料が掛け捨ての「都道府県民共済」がある。「『入院保障2型』では、月々2,000円の掛金で、1日1万円の入院給付金があります。剰余金は『割戻金』として、例年30%くらい、加入者に還付されていますから、実質的な掛金は月1,400円程度で済みます。老後までの期間、共済で負担を抑え、その後は健康保険を利用するのが一番と考えても大丈夫です」公的保険や公的年金など、将来受け取れるお金を計算してみると、それを補う預貯金があれば十分だということがわかる。さまざまな“不安”をあおる言葉に気をつけて!

2019年02月20日

NTTデータは12月8日、個人番号カード(マイナンバーカード)の公的個人認証サービスを活用した本人確認ソリューション事業を開始した。本ソリューションは、個人番号カードのICチップを端末で読み取り、中に格納されている公的個人認証アプリケーションを利活用して、オンラインでの確実な本人確認を可能とするソリューション。民間企業における本人確認業務に必要とされる「確実な本人確認」や「証跡データの保管」などの機能を備えたシステム開発を、顧客企業などの既存システム向けに提供される。当該システム開発に加え、2016年度上期をめどに本人確認サービス「BizPICOR」としてクラウドサービスでの提供も予定されている。オンラインでの確実な本人確認により、本人確認業務に費やす工程や期間が短縮できるため、オペレーションとコストの改善が期待できることが本ソリューション導入のメリットとなっている。また、従来の本人確認業務に伴っていた書類紛失リスクなどを、公的機関が保証する電子証明書の活用によって低減することで、コンプライアンスの強化にもつながる。さらに、署名検証者としての総務大臣認定およびシステム審査に対応可能なソリューションとして提供されるため、署名検証者に求められる申請手続きにかかる対応が減り、コストや開発期間の削減も期待できる。本ソリューションが提供する、企業の本人確認に必要な機能は「署名用電子証明書を利用した確実な本人確認機能」「利用者証明用電子証明書を利用したセキュアな利用者認証機能」「証跡データ保管機能」「証明書失効通知管理機能(オプション)」の4つ。今後同社は、本人確認だけでなく、公的サービス利用時の資格確認やインターネット上でのログインにおけるセキュア認証といった利用者の認証を必要とするさまざまなサービスへの展開を図り、また、政府で検討されている「ワンカード化」を見据えて、多岐にわたる利用シーンでの本人確認に利用できるよう、追加機能の開発や、技術検証を通じた幅広い分野への展開を推進していく構えだ。さらには、将来的な個人番号カードの読み取り端末の普及に合わせて、スマートフォン・タブレットといった生活者に身近な携帯端末への対応も順次実施することにより、さまざまな利用シーンにおける本人確認に利用できるよう本ソリューションの展開を進めていくとしている。

2015年12月09日

「介護医療保険(以下、「介護保険」)」とは、民間の保険会社が取り扱う介護に備える保険です。公的介護保険は、要介護状態により介護サービスを受ける「現物給付」です。介護サービスを受けた場合には、一定の費用が自己負担になります。民間の介護保険は、要介護状態になった場合に「一時金」や「年金」等のかたちで現金が支払われる「現金給付」です。この点が、公的な介護保険と民間の介護保険の違いです。保険金が支払われる状態とは介護保険では、被保険者が要介護状態になった時に保険金が給付されますが、保険金給付の対象となる要介護状態の基準は保険会社により異なり、以下の2つに分類されます。(1)公的介護保険制度に連動するタイプ公的介護保険の要介護度は、要支援は1と2、要介護度は1~5まであります。いずれも数字が大きいほど重度の支援・介護が必要になります。保険金給付の基準が公的介護保険の要介護度に連動している場合、商品によって「要介護度2以上」、「要介護度3以上」などと決められています。(2)保険会社独自の基準があるタイプ保険会社独自の基準を設けているタイプもあります。この場合、保険会社が決めた所定の要介護状態になったとき保険金が支払われます。保険金の受け取り方法介護保険の保険金は、前述のように「一時金」や「年金」で受け取れます。年金の受け取り方も、一生涯受け取れるものや、10年間など一定期間のものがあります。どちらの受け取り方がよいか考えるには、どこで介護を受けるか?ということで判断するのも一つの方法です。それは、在宅で介護を受けたい場合は一時金で保険金を受け取り、リフォーム等に活用し、施設で介護を受けたい場合は年金で受け取り、毎月の施設利用料に充てる、というような活用法ができるからです。介護にかかる費用というのは、人それぞれです。介護してくれる身内の方がいる人もいればいない人もいます。まず、どこで誰に介護をしてもらうかを、自分なりに想定することから始めましょう。その想定により、かかる費用と預貯金を考慮して民間の介護保険を検討しましょう。そうすることで、保険金額に設定がより適切なものになります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月08日

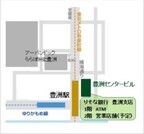

りそなグループのりそな銀行はこのたび、11月をめどに、近年著しい発展が続いている豊洲エリアに公的資金完済後初となる「豊洲支店」を新規開設すると発表した。○顧客の住宅ローンや資産運用、資産承継などに関する要望にワンストップで応えるこの豊洲支店は、個人向け店舗として、顧客の住宅ローンや資産運用(投信・保険)、資産承継(相続・遺言等)などに関する要望にワンストップで応えることができる拠点として、幅広いソリューションを提供していくという。○いつでもどこでも利用できる「オムニチャネル構想」の具現化に向けた戦略店舗としてスタートペーパーレス、印鑑レス取引の拡大認証を利用した取引を拡大する。貸金庫についてもキャッシュカード1枚で入室できるようになり、手続きが便利になるリモート対応による高度なコンサルティング機能の提供タブレット端末などのリモートツールを活用し、本部のコンサルタントと豊洲支店を結ぶことで、いつでも高度なコンサルティング機能を提供する原則年中無休型店舗である「セブンデイズプラザ」として営業平日の夕方や休日も営業することで、平日の日中に銀行窓口を利用することが難しい個人の顧客も、会社帰りや休日の買い物ついでに気軽に相談できる。また、キッズコーナーを設け、子ども連れの家族にも安心・落ち着いて相談できる空間を用意する○豊洲支店の概要名称:りそな銀行豊洲支店所在地:東京都江東区豊洲三丁目3番3号(豊洲センタービル2F)営業開始日:2015年11月をめどに開設営業時間、開設日などの詳細については改めて告知するとしている。

2015年07月15日

りそなホールディングスは25日、国から資本注入を受けた公的資金の全額を返済したと発表した。2003年6月の預金保険法による公的資金の注入を受け、実質国有化されて以来、ピーク時で3兆1,280億円に上った公的資金は12年かけて完済された。同社は、国民、取引先、株主に対して感謝を表明するともに、今後は「お客さまの喜びがりそなの喜び」という基本姿勢を崩すことなく、地域の利用者に最も支持される金融サービスグループを目指していくとしている。

2015年06月26日

・ 「老後が不安」なママ世代の、不安の本当の正体とは? ・ 年金、私は結局いくらもらえるの? の続きです。私たちが、年金で知りたいことは、「自分は、どこから、いくらもらえるの?」ということ。だったら老後のための資金を、もらえる先ごとに「公的年金」「企業年金」「個人の蓄え」に分けて考えてみると、全体像が把握しやすい。今回は、もっとも多くの人に関係がある、公的年金で知っておくべきポイント4つについて、年金のプロ、大江英樹さんにお話を伺った。■サラリーマン家庭が特に覚えておきたい、公的年金のポイント4つ「サラリーマン家庭の方は、公的年金について以下のポイントだけはしっかり覚えておいて下さい」と、大江さん。<ポイント1>公的年金は終身給付国から支給される「基礎年金」と「厚生年金」は、一生涯受給できる終身年金だ。基礎年金は、平成26年4月時点では年額で77万2,800円(保険料を満額払い込んだ場合)。基礎年金は物価の変動によって受け取れる金額が変動するので、経済の変化に強い年金ともいえる。厚生年金は、支払った保険料によってもらえる金額が違ってくる。<ポイント2>サラリーマンなら保険料未納はまずない「うちは国民年金の保険料なんて支払っていないけど大丈夫?」と心配する家庭もあるかもしれない。けれども、それも大丈夫。厚生年金保険料という名目で給与天引きされている中に、国民年金(基礎年金)の保険料も含まれているからだ。転職したり自営業だったりしたことがある人以外は、サラリーマンなら年金保険料が未納になっているケースは、まずない。<ポイント3>破綻はまずない「国の年金制度が破綻するという話はよく出ていますが、本来、年金制度は非常に長い時間をかけて制度を変えていくもの。すぐにもらえなくなるといった心配をするのはナンセンスです」と大江さん。将来、公的年金の受け取り開始年齢が上がることはあるが(現在65歳 → 将来的には68歳~70歳)すぐに破綻したり、もらえなくなったりする心配はない。<ポイント4>ねんきん定期便の見方のコツ自分が将来もらえる公的年金額を知るには、年に1回、お誕生日月に送られてくる「ねんきん定期便」を見ればよい。ただし、50歳未満の人については、これまでに払い続けてきた保険料の金額のみで計算された年金の額が計算されている。年金自体は今後も払い続けるため、将来もらえるであろう金額とは異なるため、実際目にすると戸惑ってしまうかもしれない。そんな場合は、 ねんきんネット がおすすめだ。これは、将来の受取り見込額のシミュレーションを試算できるサービス。しかも、「ねんきん定期便」であれば、自分の最新の年金額が1年に1度しか送られてこないが、「ねんきんネット」であれば、いつでも最新の情報をチェックすることができる。公的年金のポイントはこれで整理できた。次回は、「企業年金のポイント3つ」で、もらえる年金の2つ目、企業年金のポイントを整理する。年金についてもっと詳しく知りたい人は?◇ 自分で年金をつくる最高の方法確定拠出年金の運用【完全マニュアル】 (著者:大江英樹/日本地域社会研究所) 定価:本体1,680円(税別)

2015年06月09日

りそなホールディングスは2月27日、公的資金完済に向けた取組みを公表するとともに、今後の資本政策を含む新たな中期経営計画として、「経営の健全化のための計画」(以下健全化計画)を策定したと発表した。○公的資金の完済についてりそなグループは、公的資金による資本増強を真摯に受け止め、早期の経営の健全化を実現するとともに、国民経済にとって真に価値ある金融グループに生まれ変わるべく、ガバナンス改革や顧客本位のサービス改革、抜本的な財務改革を中心としたりそな改革等に、グループをあげて取組んできたという。グループの再生と成長を支えてきた公的資金についても、2013年5月に公表した『公的資金完済プラン』において、2018年度での完済を既に公表しているが、足元の業績が堅調に推移していることなどから、このたび、2015年6月開催予定の第14期定時株主総会における承認などを前提に、同総会後速やかに、公的資金の全額を返済する。同総会議案の詳細については、5月に予定している2014年度決算発表時に公表するとしている。これまでの約10年間の取組みを再確認するとともに、様々な事業環境変化への対応を強化すべく、このたび"2018年3月末までを新たな計画期間とする健全化計画"(以下同計画)を公表する。同計画においては、公的資金完済後を見据え、次なる10年に向けた「攻めの経営へのマインドチェンジ」を図るとともに、改めて中長期的な成長への決意とその方向性を示している。「お客さまの喜びがりそなの喜び」という基本姿勢を崩すことなく、地域の顧客にもっとも支持される金融サービスグループを目指していくとしている。

2015年03月03日

財務省は26日、国民所得に占める税金や社会保険料など公的負担の割合を示す国民負担率について、2015年度の見通しを推計した。それによると、2015年度の国民負担率は前年度比0.8ポイント上昇し、過去最高の43.4%と見込んでいる。過去最高を更新するのは4年連続。同省は要因として、消費税率の引き上げや、給与、企業収益の増加に伴う税収の増加、厚生年金の保険料率の引き上げ、および医療・介護給付費の増加に伴う保険料収入の増収を挙げている。国民負担に財政赤字を加えた潜在的国民負担率については、財政収支の改善などにより、前年度から1.2%ポイント減少の50.8%と見込んでいる。また、国民負担率を主な国と比較したところ、フランスが61.9%(2011年、以下同)、スウェーデンが58.2%、ドイツが51.2%、イギリスが47.7%など日本より高く、米国は30.8%で日本より低かった。

2015年02月27日

第一生命保険は18日、「老後に向けた経済的不安と就労意識」に関する調査結果を発表した。それによると、正社員・正職員として働く40・50代の6割強が老後、「公的年金だけでは生活できない」と答えた。調査期間は2013年11月、調査方法はインターネット、調査対象は、40・50代の正社員・正職員1,353人。老後、公的年金(厚生年金、国民年金等)しか生活資金がなかったとして生活できると思うかと尋ねたところ、61.6%が「生活できない」と回答。性別、年齢別に見ると、男性より女性、50代より40代の方が「生活できない」と答えた割合は高かった。老後の生活のための準備は、「預貯金」が57.9%、「私的年金(民間の個人年金など)への加入」が36.7%、「生命保険への加入」が27.8%。一方、老後の生活のための準備をしていない人にその理由を聞くと、「現在の生活だけで精一杯で、老後資金の準備のための余裕資金がないから」が64.2%で最も多かった。経済的な分野で不安に思っていることについては、「老後、生計維持のために必要な就労ができなくなること」(79.9%)、 「老後、生活費用が支払えなくなること」(79.8%)、「自分や配偶者の病気の治療費の負担が重くなること」(79.3%)の3つが8割近くに上った。働き続けたい年齢は、「60歳未満」が9.1%、「60~64歳」が30.2%、「65歳以上(計)」が60.6%。60歳以降も働く理由の1位は「生計を維持するため」で75.3%。また、60歳以降の希望する働き方としては、「今の勤務先でフルタイムで働く」が42.4%、勤務先は問わず「短時間勤務で働く」も約4割を占めた。

2014年12月19日

老後の生活は公的年金だけでは足りない、という不安をよく聞きます。親世代を見ると、人によっては生活費に充分な額をもらっている方もいるため、ピンと来ませんが、おそらく私たち世代(現在20~40代の世代)が将来受け取る年金額は、生活費を下回ることが多いでしょう。厚労省が2014年6月27日にまとめた試算によれば、現在40歳以下の世代が受け取る厚生年金の金額は、経済が成長しても、現在年金をもらっている世代の収入の半分強、マイナス成長だと半分以下にとどまるという見通しだそうです。これが国民年金の場合、20歳から60歳までずっと加入していたとしても、年間受給額は80万円弱(夫婦の場合×2=160万円弱)。少なくとも都市部で生活するには厳しい額です。そこで、足りない老後の生活費を補うための、「自分年金」の作り方について紹介しましょう。■自分年金には、どんなものがあるの?自分年金とは、民間の金融商品を活用し、自分で老後の資金を作ることを指します。普通預金で積み立てても自分年金と呼べますが、より効率よく老後の準備ができるとして活用されているものを、いくつかご紹介します。・個人年金保険(定額・変額)個人年金保険の契約時に、将来の年金額が決まっているものを「定額年金」、保険料の運用次第で将来の年金額が変動するものを「変額年金」といいます。「定額年金」は大きな利回りは期待できないものの、一定の要件を満たすと保険料の一部が所得控除の対象となり、所得税・住民税の控除枠が使えるため実質利回りが上がるのがポイント。「変額年金」は、より高いリターンを目指して、リスクのある金融商品(投資信託や外貨預金など)で保険料を運用します。商品によっては元本割れ(運用の結果、元の金額を下回る額になってしまうこと)の可能性もあるので、事前にしっかり確認しましょう。民間の保険会社の商品です。・ (個人型)確定拠出年金 2001年に導入され、右肩上がりで導入が増えている制度。自己責任で運用商品の組み合わせを選びます。企業が導入している「企業型」と、個人事業主または勤め先で企業型確定拠出年金や企業型年金、基金に加入していない方が個人で加入できる「個人型」の2つがあります。この「個人型」は、早ければ2016年度にも主婦や公務員が加入できるよう、厚生労働省が見直しを進めています。加入は、途中解約をしない60歳までの長期保有が基本。掛金は全額所得控除の対象となり、所得税・住民税が軽減されます。国民年金基金連合会が実施し、銀行などが窓口となっています。・ 小規模企業共済 個人事業主、一定以下の規模の企業の役員が加入できます。退職金制度の代わりのような意味合いがある、自分年金です。掛金は全額所得控除の対象となり、所得税・住民税が軽減されるほか、廃業や役員を退任した時の受け取りに対する課税も軽減されます。独立行政法人中小企業基盤整備機構が運営しています。このように、実はいろいろな種類がある自分年金。加入資格の要件もありますが、自分の状況に合ったものを選べば、老後の資金作りにかなり有利になるでしょう。上手に活用して、明るい老後を迎えましょう。

2014年11月16日

Infineon Technologiesは、電子身分証明書などの公的文書に対応した次世代パッケージ技術として、ワイヤーカードアンテナを使用した、「デュアルインタフェースCoil on Module(CoM)」の提供を開始すると発表した。同技術は、長期間使用される高セキュリティの公的文書の生産に欠かせない要件として、頑丈なポリカーボネート製のカード材料に完全統合されており、接触型と非接触型の両方のインタフェースに対応。従来世代のCoM技術と同様、チップモジュールとカードアンテナ間で、一般的な機械的・電気的接続ではなく、RFリンクを使用することで、カードの生産時、チップモジュールとカードアンテナの入り組んだ相互接続プロセスを不要としている。また、機械的応力によって損傷を受ける可能性のチップモジュールとカードアンテナ間の接続が不要となるため、堅牢性の向上を果たしたほか、一般的なモジュールと比べてチップモジュールが約5分の1と小型で、追加のセキュリティ機能(セキュリティ層)をカードに挿入することが可能。さらに、デュアルインタフェースカードの生産には、接触型ICカードの既存の生産ラインを使用することができるため、追加投資を抑えることが可能なほか、シンプルな生産プロセスなため、歩留まりの向上も期待でき、かつ従来型のデュアルインタフェースの生産方法に比べ、最大5倍の速度でチップモジュールをカードに埋め込むことができ、生産スループットの向上も期待できるとしている。なお、すでに公的文書向けCoMチップモジュールはサンプルおよびスターターキットの出荷を開始しているという。

2014年11月11日

厚生労働省は14日、公的年金制度の仕組みや見通しなどをわかりやすく解説するホームページ「いっしょに検証!公的年金」をオープンした。同ホームページは、多くの人が感じている公的年金に対する疑問や不安を解消し、理解を深めることを目指したもの。Webマンガを採用し、公的年金制度の意義や仕組み、財政検証の結果などをわかりやすく説明している。また、本文にもイラストを多く取り入れ、読みやすくなるように工夫したほか、幅広い世代の人が閲覧できるよう、世代別に関心が高いと思われる項目を取り上げたページも用意したという。主なコンテンツは、「公的年金の意義」「公的年金制度の仕組み」「公的年金の財政」「人口と経済」「2009年財政検証結果」など。なお、現時点では2009年の財政検証結果を基に作成しているが、2014年財政検証が公表され次第、内容を差し替えていく予定とのこと。

2014年05月15日

リストラや倒産などの会社都合で会社を辞める場合、自己都合に比べてさまざまな優遇措置が利用できます。公的支援を最大限に活かすための5つの法則を紹介します。会社をやめるとき、勤務先から「雇用保険被保険者離職者票-2(以下、離職票)」という書類をもらいます。この書類には離職理由が書かれているのですが、この内容によって雇用保険の基本手当(以下、失業手当)が支給されるタイミングや給付日数に違いが生じます。実態通りの内容になっているか必ずチェックしましょう。離職票に書かれている離職理由は大きく分けると、次の4つです。事業所の倒産等によるもの定年、労働契約期間満了等によるもの事業主の働きかけによるもの労働者の判断によるものその他チェックポイントは、離職理由が特定受給資格者の対象(いわゆる会社都合)になっているかです。3の「事業主の働きかけによるもの」の「(1)解雇(重責解雇を除く)」または「(3)希望退職の募集又は退職勧奨」にチェックが付いていれば、会社都合に該当するので問題なし。特定受給資格者となり、自己都合離職の際に設けてある給付制限期間(最長3カ月)がなくなります。7日間の待機期間ののちに給付が開始され、さらに給付日数も長くなる可能性が高いというオマケ付きです。たとえば、雇用保険の被保険者期間10年未満の給付日数はすべての年齢で90日ですが、特定受給者の場合、被保険者期間5年以上なら30歳未満で120日、30歳以上45歳未満なら180日、45歳以上60歳未満なら240日になります。早期退職優遇制度で辞める場合は要注意です。2の「定年、労働契約期間満了等によるもの」の「(4)早期退職優遇制度、選択定年制度等により離職」にチェックが入っていると、特定受給資格者にならないことがあります。そんなときのために、会社が配った資料類はすべて保存しておくこと。離職票で上記2-(4)にチェックが入っていたとしても、リストラされたことがわかる資料(退職勧奨時に配布された資料など)をハローワークに提出することによって、ひっくり返ることがあります(※上司とのやりとりを無断で録音するなどの行為はやりすぎです。個人情報保護法に抵触して、逆に訴えられることにもなりかねません)退職金を少しでも多くもらいたいなら、離職時期にもこだわること。タイミングが数日違うだけで、退職金の手取り額や失業手当の給付日数に差が生じる場合があるからです。会社の中には「在職期間3年未満の退職金は支払わない」などの退職金規定を設けていることがあります。就業規則、退職勧奨時に配布される資料、自身の入社日などをチェックして、慎重に離職日を決めましょう。また、在職期間が20年か20年1日かで退職金にかかる税金も変わります。退職金1000万円の場合、20年だと14万円の税金(所得税+住民税)がかかりますが、20年を1日過ぎて退職するだけで税金は9万1000円に下がり、約5万円手取りが増えることになります。離職時期を決める前にぜひ確認しておきましょう。失業手当は雇用保険の被保険者期間が6カ月、1年、3年、5年、10年、20年の節目に近い場合は要注意です。給付日数を設定する節目となっているので、1日でも足りないと失業手当を受けられる期間が少なくなるおそれがあります。被保険者期間は人事部に確認すればわかることです。もしや…と、思ったら、ちゃんと確認してくださいね。なお、退職勧奨から30日経過する前に解雇された場合は給与の30日分以上を「解雇予告手当」として請求できます。労働基準法第20条(解雇の予告)で「解雇は30日前までに予告するか、もしくは、給与の30日分以上の解雇予告手当を支払わなくてはならない」と定められているからです。ただし、日雇いや2カ月以内の短期契約、季節労働者などの場合は対象外となっています。所轄の労働基準監督署に確認した上で主張しましょう。失業手当の給付日額は退職前の日割り給与に50~80%(60歳~64歳については45~80%)を乗じて算出します(年齢による上限あり)。このときの賃金は「離職日前1年間のうち最後の6カ月間に支払われた賃金総額(賞与を除く)×1/180」になります。退職勧奨の面談の際に、離職前の給与について確認しておくと安心です。失業手当にはタイムリミットがあります。原則として、離職した日の翌日から1年間です。手続きが遅れると給付日数が短くなることがあります。「少し羽をのばしてからハローワークに行こう!」なんて思わずに、早め早めの手続きを心掛けましょう。雇用保険には早期の再就職を支援するために「再就職手当」などの就業促進給付があります。しかし、給付に所定の要件があるため、入社日の設定次第では手当がもらえないことも。再就職先での入社日は手当を意識して決定しましょう。再就職手当とは、いわゆる再就職の祝い金で、失業手当の給付日数を所定の日数以上残した状態で安定した職業に再就職した場合に、雇用保険から支給される一時金です。支給額は「所定給付日数の支給残日数×給付率×失業手当日額(上限あり。60歳未満は5,870円、60歳以上65歳未満は4,756円)」で計算します。給付率は失業手当の支給残日数が2/3以上であれば60%。一方、1/3以上2/3未満は50%で、1/3未満だと0%でまったくもらえません。7日間の待機期間中に就職先が決まった場合も支給されません。失業手当の給付は再就職先に入社する前日までが対象になります。入社日が再就職手当の給付率を左右する節目に近い場合は、再就職先に相談してみるといいですね。(※すべての数値は2012年10月13日現在のものです)【拡大画像を含む完全版はこちら】

2012年10月17日

アドバンスクリエイトは1日、同社が運営する保険比較サイト「保険市場」において、新サービス「公的年金受給シミュレーション」の提供を開始した。「公的年金受給シミュレーション」は、将来の公的年金金額を現在の加入歴などからシミュレーションすることができるサービス。生年月日や性別、職業、退職予定、厚生年金・国民年金の加入歴、配偶者の有無などから、将来の受給額を計算する。また、現行制度での公的年金受給額概算を考慮した上で、個人年金保険との組み合わせなどで、利用者のライフプラン設計をより細かく検討することが可能となっている。同社は、今年2月29日~3月8日にかけて、「『老後』の資金についてのアンケート」調査(Webアンケート、有効回答数935名)を実施。同調査で、「老後」の生活資金について不安を感じているかと尋ねたところ、「不安を感じる」と「とても不安を感じる」と答えた人は、男性で61%、女性で71%、さらに「少し不安を感じる」も含めたネガティブな回答の割合は、男性で89%、女性で95%、全体では91%に上った。「老後」の生活資金は公的年金だけで充分だと思うかとの問いに対しては、男性の97%、女性の99%が「充分ではないと思う」と回答している。毎月いくらあれば、「老後」も安心して生活できそうかと聞くと、男性では「30万円以上」が44%で最も多く、次に「20万円以上」が39%、「40万円以上」が9%と続いた。一方、女性のトップは「20万円以上」で49%、次いで「30万円以上」が34%、「40万円以上」が8%との順となった。現在「老後」の生活資金の準備をしているかと質問したところ、全体の50%が「準備している」と回答。また、「老後」の生活資金の準備をしている人に準備を開始した時期を尋ねてみると、男性の33%、女性の44%が「30代」と答え、最も多かったことが分かった。同社によると、今回追加した「公的年金受給シミュレーション」は、利用者のライフプラン設計をより充実させることを目的としているという。同社は、このほかにも「かんたん保険メーカー」「ライフプラン診断」(貯蓄編・死亡保障編・医療編)など、利用者自身でライフプランを設計する様々なコンテンツを提供しており、今後も「保険市場」において、利用者が簡単に保険を選ぶことができるよう、コンテンツの充実を図っていくとしている。【拡大画像を含む完全版はこちら】

2012年10月02日

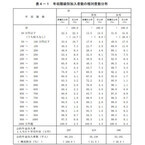

厚生労働省は9日、「公的年金加入者の所得に関する実態調査」の結果を発表した。同調査は、2010年11月~2011年2月にかけて、無作為抽出した全国の世帯の中から、公的年金に加入している15歳以上の男女7万2,244人を対象に実施。年金の加入、受給状況と就業形態は10年11月末、年収は09年のものを調査した。それによると、公的年金加入者の1人当たりの平均年収は297万円。加入種別に見た場合、第1号被保険者(以下、国民年金加入者)は159万円、第2号被保険者など(厚生年金・共済年金に加入する公務員など)は426万円、第3号被保険者(第2号被保険者の配偶者など)は55万円となった。男女別では、男性が419万円、女性は166万円だった。全体の年収別割合を見てみると、最も多かったのは「50万円以下」で22.3%。以下、「50万円以上100万円以下」が10.7%、「100万円以上150万円以下」が7.3%、「200万円以上250万円以下」が6.8%、「150万円以上200万円以下」が6.3%との順となった。また、「50万円以下」と回答した人のうち14.7%が「収入なし」であることが分かった。男女別に見た場合、男性は「50万円以下」が最多で13.5%(「うち収入なし」9.0%)、次いで、「300万円以上350万円以下」と「350万円以上400万円以下」が同率で7.4%との結果に。女性もトップは「50万円以下」だったが、割合は男性より18.1ポイント多い31.6%(「うち収入なし」20.8%)となり、以下、「50万円以上100万円以下」が17.5%、「100万円以上150万円以下」が11.0%と続いた。公的年金加入者の加入状況ごとに年収別割合を調べたところ、国民年金加入者の場合は「50万円以下」が最多で38.0%(「収入なし」24.6%)、次が「50万円以上100万円以下」の16.7%で、100万円以下が半数以上の54.7%を占めることが判明した。男女別に見た場合も「50万円以下」が最も多く、その割合は男性で35.7%、女性で40.4%に上った。第2号被保険者については、トップが「250万円以上300万円以下」で8.6%。次いで、「200万円以上250万円以下」と「300万円以上350万円以下」が同率で8.4%、「350万円以上400万円以下」が7.9%となった。男女別では、男性が「350万円以上400万円以下」の8.5%、女性は「150万円以上200万円以下」の13.5%が最も多かった。第3号被保険者では「50万円以下」が54.5%で最多となり、うち「収入なし」が37.5%を占めた。以下、「50万円以上100万円以下」が27.5%、「100万円以上150万円以下」が13.3%、「150万円以上」が4.7%と続いた。男女別でも「50万円以下」が最も多く、男性48.4%、女性54.6%だった。【拡大画像を含む完全版はこちら】

2012年07月10日

公的支援解除に向けた計画が明らかに!?米財務省は、米保険大手アメリカン・インターナショナル・グループ(AIG)の公的支援解除に向けた計画を29日までに明らかにする可能性があるという。普通株への転換を開始ブルームバーグが26日に報じたところによると、AIGと財務省は公的資金の返済をめぐり協議を行っており、「来年1-6月(上期)までに売却に向けて優先株490億ドル(約4兆1300億円)の普通株への転換を開始する」とのことだ。政府がAIGの持ち分売却を目指すなか、ロバート・ベンモシュ最高経営責任者(CEO)は米国外2部門の売却を準備している。メットライフは今月、アリコ買収の手続きが11月1日に完了する方向で順調に進んでいると明らかにした。AIGはまた、主要アジア部門であるAIAグループのIPOを10月に実施する可能性がある。29日までに協議、その後発表の見込みブルームバーグによると「AIGと監督当局は9月29日までに出口戦略の条件を協議することになっており、その会合後に声明を発表するとみられる。」なお、AIGからのコメントは今のところ出ていない。

2010年09月29日