債券投資をする上で理解しておきたいのが「利回り」です。似たような言葉に「利息」や「利率」もあります。この記事では、それぞれの違いを解説します。債券の利回りとは?利息や利率との違い利息、利率とは債券はお金を貸し借りする手段の一つで、国が発行する「国債」や企業が発行する「社債」などがあります。お金を貸した人は、その見返りとしてあらかじめ決められたお金を借り手から受け取ります。これを「利息」または「利率」と呼ぶのです。利回りとは一方の「利回り」は、利息や利率とは違う性質を持っています。債券は株式のように自由に売買できるので、債券価格は常に変動しています。ですから券面に書かれた利率は同じでも、買ったときの値段が安かったか高かったかによって価値は変わってくるのです。投資家が債券を買ったときの「投資金額」と、最終的に受け取る「元金と利子」を踏まえて計算した価値のことを「利回り」というのです。債券の利率・利回りの仕組みと計算方法債券の利率と利息、利回りの違いを具体的に見ていきましょう。利率と利息の計算方法利率は、額面に対する年間の利息割合のことで、発行時に決められています。額面とは「額面価格」の略で、債券の表面に記された金額です。たとえば、100万円を1年間預けて6万円の利息を受け取れる場合の利率は、以下のとおりです。6万円÷100万円×100(%)=6%利回りの計算方法利回りとは、投資金額に対して「償還差損益」と「利息による収益」との合計が、どの程度の割合になるかを示すものです。償還差損益とは、額面金額と投資金額の差額です。利回りの計算式は、以下のとおりです。額面金額100万円、利率10%の債券、残りの運用期間が1年の債券を購入した場合の利回りを計算してみましょう。(102万円で購入した場合)この計算を求めると0.0784になるので、約7.84%の利回りになります。債券相場(市場価格)の変動要因債券価格は日々変動し、変動にともない利回りも変わります。債券価格が上昇すると利回りは低下し、債券価格が低下すると利回りは上昇します。それでは、債券価格の変動要因にはどのようなものがあるのでしょうか。金利上昇:債券価格下落(利回り上昇)低下:債券価格上昇(利回り低下)金利とは、預金や貸付に対する利子のことで、変動金利は日銀の政策金利、固定金利は10年国債の金利を基準にしています。市場金利が上昇すると債券価格は下落し、市場金利が低下すると債券価格は上昇する傾向があります。ですから、今後金利が上昇すると見込まれるときは、債券の購入について慎重に判断する必要があります。景気好景気:債券価格下落(利回り上昇)不景気:債券価格上昇(利回り低下)不景気のときは企業の設備投資意欲が下がり、個人消費も慎重になるので、銀行など金融機関の企業への貸出は減少し、預貯金は増えます。そこで、金融機関は貸出金利を下げて貸出の拡大を図り、預貯金の金利を下げようとします。ですから、不景気では資金需要が減少して金利が下がり、債券価格は上昇(利回りは低下)するのです。一方、好景気のときは資金需要の増加から金利が上昇し、債券価格は下落(利回りは上昇)する傾向があります。債券価格と株価株価上昇:債券価格下落(利回り上昇)株価下落:債券価格上昇(利回り低下)通常、株価が上昇すると債券価格は下落し、株価が下落すると債券価格は上昇する傾向があります。その理由として、「景気循環」と「金利変動」があります。景気がよいとき、株価は上昇します。しかし、景気が過熱すると金融引き締めが行われるため金利は上昇し、相対的に魅力がなくなった既発債(すでに発行された債券)の価格は下落するのです。一方、景気が悪化したときの株価は下落しますが、金融緩和政策が行われ金利が下がるので、既発債の価格は上昇するのです。投資家のリスクに対する姿勢の変化もう一つの理由は、投資家のリスクに対する姿勢が変化するからです。株が下がった場合、株式の相対的な運用リターンは低下します。そこで、固定利回りで運用できる債券の魅力が上がり、「株式が売られ、債券が買われる」というリスク回避の流れになります。一方、株が上がるとリスクを積極的に取りにいく投資家が多くなり、「株が買われ、債券が売られる」リスクオンの傾向になるのです。物価インフレ:債券価格下落(利回り上昇)デフレ:債券価格上昇(利回り低下)インフレとは物価が上昇することで、デフレとは物価が下落することです。物価は債券価格に大きな影響を与えます。たとえば物価が上昇したときは、インフレを抑えるために金融引き締め政策が実施され、金利は上昇。債券価格は下落して利回りは上昇します。一方、物価が下がって景気が悪化すると、金融緩和政策が実施され金利が低下。債券価格は上昇し利回りが低下する傾向にあるのです。イールドカーブとはイールドカーブは「利回り曲線」ともいい、債券の利回りと償還期間との関係性を表しています。償還までの期間が長い債券ほど利回りが高い状態を「順イールド」、償還までの期間が短い債券ほど利回りが高い状態を「逆イールド」というのです。平常時や金融緩和をしているときは「順イールド」になり、金融引き締めをしているときは「逆イールド」になります。また、イールドカーブの傾きが大きくなることを「スティープ化」、傾きが小さくなることを「フラット化」といいます。[adsense_middle]順イールドと逆イールドの意味と比較正常な経済状況では「順イールド」正常な経済状態であれば、債券の償還までの期間が長ければ長いほど、利回りは高くなります。たとえば、銀行などの金融機関からお金を借りたとして、同じ額を1年で返す場合と10年かけて返す場合を比べたら、10年のほうが金利は高くなります。債券も同じように、期間が長くなれば利回りも高くなるのが通常なのです。また、「順イールド」は、短期金利が低く長期金利は高い状態で、好景気のときにも見られるイールドカーブです。順イールドのとき、銀行は融資を活発化し、企業も新規事業を打ち出しやすくなります。短期金利が低い状態なので住宅ローンの変動金利も低くなり、住宅を購入しやすくなるのです。景気後退時に見られる「逆イールド」フラット化イールドカーブは、必ずしも右肩上がりで推移するわけではありません。順イールドは、好景気のときに見られるイールドカーブです。景気拡大はいいことですが、加熱するとインフレになり、株や土地の価格が本来の価値よりも大きく上昇してしまう可能性があります(バブルの発生)。そこで日本銀行などの中央銀行は、金融政策で短期金利を引き上げ、長期金利と同等の水準になるように利回りをコントロールします。これを「フラット化」といいます。しかし、短期金利が長期金利を上回る状態(逆イールド)になると、今度は景気後退が懸念されます。米国では2年国債と10年国債の利回りを比較するのが一般的です。米国では、2000年や2007年の景気拡大終盤で逆イールドが発生。その後に景気後退が訪れたことから、マーケット関係者は景気後退の予兆として重視しているのです。逆イールドが発生する状態とはイールドカーブ(利回り曲線)は、通常緩やかな右肩上がりを描きます。満期までの期間が長くなるほど価格変動リスクが高くなるので、投資家がリスクに見合った利回りを求めるからです。逆イールドが発生するのは、足元の景気がよくても将来の景気が低迷する可能性がある局面です。投資家は将来の利下げを見込んで積極的に長期債を購入するので、長期債の利回りのほうが低くなるのです。昨年(2019年)8月にも逆イールドが発生しました。今回の新型コロナウイルスの感染拡大を予想していたかはわかりませんが、実際2020年に入ってから米国では景気後退局面が訪れています。株式投資しかしていない人も、米国のイールドカーブ(利回り曲線)をチェックしておくことは必須といえるでしょう。債券投資の利回りに関するまとめ債券の「利率」とは額面に対する年間の利息の割合のことで、発行時に決められています。一方、債券の「利回り」とは、投資金額に対し、償還差損益と利息による収益との差額がどの程度の割合になるかを示すものです。既発債は、利回りを見て購入するかどうか判断するようにしましょう。また、景気を判断する際に、イールドカーブ(特に米国債) を見ることは大切です。債券投資だけでなく、株式投資にも役立つ概念なので、覚えておくようにしてください。

2020年08月16日

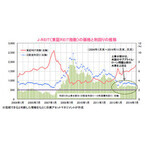

は複数の不動産に分散投資し、そこから生じる賃料を原資とした安定的な分配金を出すのが魅力です。J-REITの利回りは、株や債券など他の金融商品に比べて高いと言われています。良好な不動産市況に加え、利益の90%以上を分配金として出すと法人税が免除されるなどの制度面のメリットがあるからです。しかし、J-REITは株式同様、元本や分配金が保証されているわけではありません。この記事では、J-REITの分配金利回りが高くなる理由と、注意点などについて解説します。J-REITとは不動産証券化協会J-REITがなぜこのような高い水準の分配金を出せるのかの理由を見ていきましょう。J-REITの平均利回りが株式の配当よりも高い理由制度面からの理由J-REITは投資法人という形をとっており、利益の90%を投資家に分配することで法人税が免除される仕組みになっています。そのため、利益のほとんど100%を配当しているJ-REITが多いのです。通常の株式は法人税が課税され、配当性向(配当÷当期純利益)が100%未満であることが多いので、J-REITよりも配当利回りが低くなるのです。ただし、J-REITは法人税が実質非課税になるように運用されていますが、分配金が100%保証されているわけではないので注意しましょう。環境面からの理由J-REITが高い分配金利回りを出すためには、制度面だけでなく、不動産の運用環境が良好であることが大切です。現物不動産の運用利回りが高くないといけないからです。現在の市況状況を確認していきましょう。公示地価の動向公示価格とは、国が調べた都市の土地価格の目安です。毎年1月1に時点の評価を調べ、3月下旬に発表します。J-REIT保有不動産の所在地別比率は以下の通りです。不動産証券化協会J-REITの主要投資地域である東京・大阪・名古屋の3大都市圏の公示地価は、住宅地・商業地ともに6年連続で上昇しています。3大都市圏の公示地価対前年平均変動率の推移(直近3年間)は以下の通りです。2017年3.3%2018年3.9%2019年5.1%リーマンショックを受けて、2010年には-7.1%まで下落しましたが、2014年からプラスになり、ここ3年間も高い伸びが続いています。足元の動向を考えると、今後も緩やかな上昇を続けていく可能性が高いと考えられます。賃貸オフィス動向J-REITの保有不動産の用途別比率は、以下の通りです。不動産証券化協会主要な投資先である都心主要5区(千代田、中央、港、新宿、渋谷)のオフィス空室率は、貸し手優位といわれる5%を下回る水準で推移しており、賃料の上昇が続いています。オフィスビル仲介大手の三鬼商事が2019年10月10日に発表した、都心5区の9月の空室率は1.64%となり、過去最低水準となりました。今後も低水準の空室率が続くと予想されます。空室率の低下や賃料の上昇などで、足者のJ-REITの分配金は上昇傾向にあるのです。低金利が続いているJ-REITは投資家からの出資以外にも、銀行ローンや投資法人債発行(デッド)によって資金を調達し、不動産に投資しています。デッドの資金調達コストが低ければ、利回りを高くすることが可能です。2013年4月に、日銀は物価安定目標(消費者物価指数上昇率2%)のため、量的・質的金融緩和を導入しました。そして、2016年9月には、長短金利操作付き、質的金融緩和を導入。2018年7月にその枠組を強化して金融緩和の継続を図っています。J-REITにとっては、日銀の金融緩和により次のメリットがあります。借り入れ金利低下による業績へのプラス要因低金利による不動産購入意欲増大による不動産価格上昇国債利回りとの差が拡大することによるJ-REITの魅力向上さらに、日銀は年間900億円のJ-REITを買い入れています。これはJ-REIT価格の下支え効果になります。新しい分配金の仕組み(利益超過分配)J-REITは利益のほぼ100%を配当していますが、さらに一部の銘柄では「利益超過分配」を出しています。利益超過分配とは、当該利益以上の金銭を投資家に分配することです。具体的には、「減価償却」の一部を原資として支払います。減価償却とは、金額の高いモノの購入代金をいっぺんに経費として計上するのではなく、分割して1年ずつ計上することです。不動産では、建物部分に減価償却が適用できます(土地に減価償却は発生しません)。たとえば、耐用年数が50年の建物であれば、建物価格の2%を毎年費用として計上し、建物価格を貸借対照表(BS)から減少させます。ただ、減価償却費は現金支出を伴わない費用項目なので、現金の内部留保効果があります。つまり、J-REITのキャッシュフローとして「当期純利益+減価償却費」が残るのです。減価償却費は修繕費などに使われますが、余った分を配当するのが「利益超過分配」です。利益超過分配すれば、通常よりも多く分配金が出せます。たとえば、GLP投資法人(3281)は、当該期の減価償却相当額の100分の30に相当する金額をメドとして、利益超過分配しています。利益超過分配は、物流施設に投資するJ-REITが多くなっています。物流施設は郊外にあることが多いので土地代が安く、不動産価格に対する建物価格の比率が他の用途に比べて高い傾向にあり、減価償却が多く計上されるからです。REITの分配金利回り計算方法不動産証券化協会国内で低金利が続く中、利回りを求めて機関投資家などがJ-REITを買っているからです。ただ、2019年10月時点の分配金利回りは3.42%まで低下しています。リーマンショック後の最低利回りは3.02%。東証REIT指数と利回りを見ると、高値警戒感があります。個別銘柄は別ですが、J-REIT全体では高値圏にあるということに注意しましょう。REIT(J-REIT)の利回りに関するまとめ今回はJ-REITの利回りについて解説しました。J-REITの分配金は債券や株式よりも高いので魅力があります。低金利政策が続いているので、運用難の機関投資家も積極的に購入しています。J-REITの利回りが高い理由は、不動産市況が好調なことに加え、利益の90%以上を分配金として支払うと法人税がかからないという優遇制度があるからです。ただ、現在のJ-REIT全体の平均利回りは3.42%となり、東証REIT指数も高値圏にあるので、ここから買い上がるのは注意が必要でしょう。

2019年11月26日

不動産投資を始めるにあたって知っておくべき知識の中でも特に重要なのが利回りです。利回りについてなんとなく理解できているという人は多いかもしれませんが、不動産投資で成功するためには「なんとなく」ではいけません。利回りの考え方や見極め方は、不動産投資の成否を分けるとても重要な知識であるにもかかわらず、十分に理解できていない人が多いように感じます。そこで本記事では、不動産投資の利回りに関する重要な知識や利回りの相場などについて詳しく解説します。間違えるとヤバイ、「表面利回り」と「実質利回り」の違いとは不動産投資の利回りについて解説するにあたり、初心者投資家にまずお伝えしたいのが、表面利回りと実質利回りに関する誤解です。実は不動産投資に失敗する不動産投資家の多くは、話を細かく聞いていくと元々の原因は表面利回りと実質利回りの誤解によることがよくあります。では、表面利回りと実質利回りは具体的に何が違うのでしょうか。表面利回りは収益物件の大まかな指標表面利回りとは、物件価格に対してどの程度の家賃収益があるのかを示す指標のことです。例えば、物件価格2,000万円、年間家賃収入80万円の場合、表面利回りは次のようになります。80万円÷2,000万円×100=4%よって表面利回りは4%です。表面利回りは主に他の物件と比較する際活用できます。例えば、次のような2つの賃貸マンションがあった場合について考えてみましょう。このように見比べると、パッと見ただけではどちらの方が投資物件として収益性が高いのか見分けがつきません。そんな時に表面利回りを活用します。すると、それぞれの利回りは以下の通りです。マンションX:4%マンションY:4.64%よって、マンションYの方が収益性の高いマンションであるという判断がつきます。今回は2つの物件を比較しただけですが、実際に投資物件を選定する時はもっと多くの選択肢の中から購入する物件を選ばなければなりません。そんな時に表面利回りを計算すれば、素早く多くの物件の収益性を比較することができるのです。実質利回りは実際の収益シミュレーション指標としての意味合いが強い表面利回りに対して、実質利回りとは実際にその物件を購入した場合に得られる収益のシミュレーションという位置づけとなります。表面利回りは素早く計算することを優先しているため、不動産投資にかかる経費などのランニングコストは一切考慮していません。対して実質利回りは実際の利回りを求めるため、毎月のランニングコストである管理費や修繕積立金などを年間家賃収入から控除して利回りを計算するのです。例えば、先ほどのマンションXの管理費及び修繕積立金の年額が10万円だとした場合、実質利回りは次のようになります。(80万円-10万円)÷2,000万円×100=実質利回り3.5%実質利回りは経費を利回り計算に盛り込む分、表面利回りよりもパーセンテージが低くなりますが、実際に購入した場合の収益性は実質利回りだということを忘れてはいけません。表面利回りを実質利回りと勘違いする初心者投資家が多い表面利回りと実質利回りの違いについてまとめると、次のようになります。表面利回り(グロス利回り):複数物件の収益性を比較する際の指標実質利回り(ネット利回り):当該物件の実際の収益性のシミュレーションこのように、どちらも同じ利回りという言葉ではありますが、パーセンテージが意味するところは全く違うのです。にもかかわらず、初心者投資家の中には表面利回りの意味を実質利回りと誤解して認識している方が多く、それが不動産投資に失敗する深刻な原因となっています。利回り表記に惑わされるな収益物件のネット広告やマイソクを見ると、利回り○%などといった記載をよく目にすると思いますが、これらは九分九厘表面利回りのことを意味しています。不動産業者はできる限り利回りがよく見えるように、広告媒体に記載する時には実質利回りではなく表面利回りの数値で記載するのが一種の慣習となっているのです。と、ここまではよいのですが、問題なのは初心者投資家の方が利回りと書いてあるものを、実質利回りの意味で受け取ってしまうことです。先ほどのマンションXで言えば、利回り4%が実際に手元に残るキャッシュフローと勘違いしたまま購入してしまう初心者投資家が多く、しばらくしてから間違いだったことに気がつくというパターンが本当によくあります。実質利回りの正確なシミュレーションが成功へのカギ不動産投資で成功している人の多くは、実質利回りのシミュレーション能力が高いと言われています。不動産投資は株式のようにすぐに売り買いできる流動性がないため、投資の成否は購入した時点でほぼ決まると言っても過言ではありません。裏を返せば、限りなく正確な実質利回りのシミュレーションができれば、不動産投資に失敗しないということです。盛り込むべき空室リスク正確な実質利回りを算出するためには、管理費や修繕積立金といったランニングコストを盛り込むことはもちろん、空室リスクについても考慮に入れておくと、キャッシュフローに余裕が生まれてより投資に失敗しにくくなります。例えばアパート一棟を購入してアパート経営を始めるのであれば、空室リスクとして年間家賃収入の10%程度をマイナスに見込んで実質利回りを計算するのです。厳しく感じるかもしれませんが、購入後のキャッシュフローに余裕が持てるかどうかは、実質利回りを正確に把握できるかどうかにかかっています。不動産投資における利回りの平均相場はどのくらい?利回りには大きく分けて2種類あることがお分かりいただけたところで、次は利回りの平均相場について考えていきたいと思います。ここからは、利回りを一つの指標として考えるため、表面利回りの平均相場とお考えください。[adsense_middle]アパート経営の利回り一棟アパートの利回りについては、新築と中古で次のような相場となります。新築アパート:5.5〜6.5%程度中古アパート:7〜9%一棟アパート投資の場合は、投資額が高額になるハイリスクリターンでもあるため利回りについてはある程度高く見積もれることが投資の条件となります。ただし、中古アパートの中には利回りが15%を超える高利回りを謳っているものがあり、初心者投資家の方が飛びついて失敗してしまうケースがあるため注意が必要です。高すぎる利回りの落とし穴地方の中古アパートの利回りを見ると、15%以上の非常に高いものが時々ありますが、これらは想定利回りであることに注意が必要です。想定利回りとは、アパートがすべて満室で入居している場合に得られる予定の利回りのことです。都心部とは違い、空室リスクが高い地方については一度中古アパートが空室になると次の入居者が決まるまでに数ヶ月かかることも少なくありません。また、家賃の値下げも検討する可能性が高いため、想定利回りが長く続かない可能性があるのです。想定利回りをあてにして買ってしまうと、後で現実に直面して大変なことになりますので、地方の高利回りアパートについては初心者があまり手を出さないことをおすすめします。区分マンションの利回り区分マンションの利回りの平均相場としては次の通りです。新築区分マンション:3.5〜4%程度中古区分マンション:6〜8%程度区分マンションは一部屋単位で購入する小口の投資なので、一棟アパートに比べると利回りは若干低めです。最近は2020年東京五輪や低金利政策などの影響で、東京都心部の区分マンションが値上がりしており、平均利回りはさらにこれよりも低くなってきています。特に新築については物件価格が非常に割高になっているため、利回りが3%程度しか確保できず、インカムゲインではあまり収益性が得られないケースも出てきているようです。区分マンション投資は中古が狙い目都心の新築価格が高騰する中、今狙い目と言われているのが中古区分マンションです。新築となると2,500万円以上するワンルームが増えてきているため、利回りが低く収益性が悪いため、価格が2,000万円以下の手ごろな中古区分マンションに投資する人が増えています。新築物件は、もともと物件価格に新築分譲時の広告宣伝費なども上乗せされているため、本来の物件としての価値以上の定価で売られていることがほとんどです。そのため、利回りにするとどうしても低くなってしまうので、売却益によるキャピタルゲインを狙える状況でなければあまりおすすめできません。東京五輪開催を来年に控えている状況で、不動産価格はすでにピークと見るべきであり、今以上の価格上昇でキャピタルゲインを狙うことは困難と考えられるため、堅実にインカムゲインで収益を上げられる中古物件の方が魅力的なのです。区分マンションの利回りの目安区分マンション投資で安定して収益を生み出すためには、概ね6パーセント以上の利回りを目安とするとよいでしょう。なぜなら、6パーセントを下回るとローン金利の関係で収益性が非常に低くなってしまうからです。ローン金利の推移について区分マンションを不動産投資ローンで購入する場合、ローン金利は概ね2〜3%前後で推移しています。ローンを使った不動産投資で手元に残るのは、ローン金利を差し引いた残りなので、利回りが6%以上ないと手元に残るキャッシュフローがほとんどなくなってしまうのです。そのため、区分マンションへの投資を検討している方は、6パーセントを一つの目安にするとよいでしょう。[adsense_middle]中古物件に投資する際の注意点新築物件の価格が高騰する中、中古物件に注目が集まりつつありますが、あまりにも古い物件に投資する際にはリスクヘッジを徹底させる必要があります。例えば、中古木造アパートに投資する場合、物によっては格安で購入できるため不動産投資の一つの選択肢として検討する方がいますが、出口戦略を間違えると赤字で終わる可能性があるため注意が必要です。最低でも土地値で売れる、は間違いである法定耐用年数を過ぎたような木造アパートに投資する人の中には、「上物であるアパートにはほとんど価値がないから、土地値程度で購入できれば損をしないだろう」と考えている人がいますが、それは大きな間違いです。確かに、土地値については建物のように減価償却されないため、常に一定の価値があると考えて購入する際の目安になりますが、土地値はあくまで更地の場合の値段であることを忘れてはいけません。例えば、土地値が2,000万円だから2,000万円でアパートごと購入できれば安い買い物、と思っている人がいますが、実際に土地値で売ろうとした場合は、アパートの取り壊し費用がかかるのです。つまり、土地値から取り壊し費用を差し引いた金額が、そのアパートを購入する際の最低基準になるということです。法定耐用年数を過ぎた中古アパートに投資する際には、常に取り壊し費用を頭に入れて価格交渉することを心がけましょう。買ってはいけない高利回り物件の見分け方利回りというと、できるだけ高い方が良いという印象があるかもしれませんが、たとえ高利回りだったとしても買ってはいけない物件というものが存在します。家賃と相場の乖離に注意投資物件の多くは賃貸中に売りに出されるため、募集図面や広告には現在の利回りが記載されています。実際の利回りなら安心と思うかもしれませんが、中には相場よりも大幅に高い家賃で住んでいる物件があるのです。例えば、新築から10年住んでいる入居者がいた場合、新築時の高い家賃のまま現在も契約しています。そのため利回り計算すると非常に高利回りになるのですが、万が一その入居者が退去してしまうと、相場に合わせるために家賃を1万円以上下げなければならなくなる可能性があるのです。今現在の家賃相場と入居者の現在の家賃に大きな乖離がある物件については、現在の利回りを鵜呑みにして購入してしまうと、万が一退去した際に大幅に利回りが下がってしまいます。そのため、中古物件に投資する際には現在の家賃と相場の家賃を比較してもしも高いようであれば、相場の家賃で利回りを計算してそれでも収益性に問題がないかを確認するようにしましょう。不動産投資の利回りに関するまとめ今回は利回りについて徹底的に掘り下げて解説してきました。表面利回りと実質利回りを誤解したまま投資してしまうと、後で実際のキャッシュフローを見て驚くことになってしまいます。不動産投資で成功するためには、どれだけ正確な実質利回りを事前にシミュレーションできるかにかかっているので、募集図面や広告に記載されている利回りはあくまで比較する際の指標として捉え、実質利回りを別途自分自身で計算することがとても大切です。

2019年10月26日

本記事では、投資信託の利回りについて、初心者の方にも直感的にわかりやすい図解を交えながらやさしく解説します。しばしば個人投資家は「分配金の利回りが高い投資信託が欲しい」と考えたり「投資信託の利回りランキングからファンドを選択する」という行為をしがちです。しかし、それらは合理的な投資から遠ざかることになる行為です。なぜでしょうか。詳しく見てみましょう。投資信託の利回りとは?投資信託の利回りとはなんのことでしょうか。それは、「分配金の利回り」を指すことがあります。分配金:平たく言うと、投資信託から受け取れるお金のこと。ただ、自分のお金が返ってくるだけの元本払戻金(特別分配金)も分配金なので注意が必要。そのため、多くの投資家は分配金の利回りが高い(多い)ものが良い投資信託だと誤解をしがちです。ただ、結論から言いますと、分配金の存在は、資産運用において効率が悪い存在だと考えられます。また、値上がりによる売却差益を含めたトータルでの見返りを「リターン」と呼ぶこともあります。この売却差益を含めた利回りが、本質的な利回りであるとも考えられます。ただ、投資信託の場合、利回りと言えば、前述のように分配金利回りを指すことの方が一般的かもしれません。見返り:運用の世界においてはしばしばリターンと呼ばれる。リターンは過去二十年間などの平均リターンを指す場合や、これから期待できる期待リターン(期待収益率)を指す場合などがある。ただ、未来は不透明なのでリターンは「あまりあてにならない」存在だと考えられる。※図解は筆者作成投資信託の分配金利回りとはどんな意味なの?計算方法は?一般的に投資信託の分配金利回りとは、一年間で得られた分配金を現在のお値段(基準価額)で割ったものを指します。一例を挙げましょう。Xファンドから、分配金が年間で600円出た。いまのXファンドの価格が1万円だ。600÷10000=0.060.06×100=6%この場合、Xファンドの過去一年間の分配金利回りは6%だった、ということです(税・手数料無視)。ここだけを見ると「分配金利回りが高いファンドが儲かる・良いファンド」と思い込みがちです。分配金利回りとは、一年間で得られた分配金を現在のお値段で割ったもの。投資信託の利回りとなる利益にはどんな種類があるの?先ほど少し触れましたが、投資信託の利回りを構成しているモノには、インカムゲイン→保有していて得られる分配金などキャピタルゲイン→売却差益があります。ここではひとまず「2種類の利益の得方があるのだな」という認識で構いません。ちなみに、利率と利回りはどう違うの?利率と利回りの違いは以下のような内容です。※図表は筆者作成利回りは、投資信託のように、お値段(基準価額)が変わるものに用いられます。気を付けたいのは、価格変動リスクのある投資信託の利回りとは、あらかじめ確定しているものではなく、未来においては不透明だということです。投資信託の分配金利回りはどのくらいが良いの?見方の目安を教えて!それでは、投資信託での分配金利回りはどのくらいが良いのでしょうか。分配金ランキングなどを見ますと、高いもので利回り40%や30%というものがあります。または、10%台のものもあります。どれが適切でしょうか?見方の目安をズバリ言いますと、「分配金利回りがあるものはすべて無視してかまわない」です。分配金利回りはゼロが効率が良いと考えられる。分配金利回りランキングはすべて無視してかまわない。なぜ分配金の利回りがゼロの方がいいのか?投資信託の利回りの誤解。分配金の仕組みはどうなっているの?分配金の仕組みはどのようになっているのでしょうか?初心者の方イメージしていただきたいのは、「良くも悪くも、分配金は投資信託の中から出る」ということです。図で言うと、袋(基準価額)の中から分配金が出てきています。上段の絵のように、分配金が出ると、投資信託自体のお金が小さくなります、(当然ですが)。ただ、分配金を10万円受け取っているので、総額は100のままです。下段の絵のように、分配金がない場合は、総額が100のままです。つまり、分配金をもらっても、もらわなくても、その時点のお金の総額は、同じです(より正確に言うと、利益である分配金をもらうと税金がかかるので、分配金をもらう方が、より損です)。ここだけを見ても、分配金には意味がないことがわかります。また、分配金の利回りが高い方が良い、というのも誤解であることがわかります。投資信託の利回りが高いということは、それだけたくさん投資信託がしぼみやすい、ということ。また、分配金をもらっても、もらわなくても、お金の総和は変わっていない(税引き後は分配金をもらった方が損になる)。つまり、合理的な複利効果(雪だるま式)が発揮されにくく、不利になりやすい。投資信託の利回り 毎月多くの分配金がもらえる方が良い?また、投資信託利回りランキングなどを見た場合、上位を占めるのは、毎月分配型と呼ばれる投資信託です。こちらは文字通り「毎月」分配金がもらえます。しかし、毎月利益が出る投資信託など存在しません。運用成果は基本的に景気次第だからです。そのため、利益が出ないときは、自分の身を切って分配金を出さないといけません(特別分配金などと呼ばれます)。ザックリ言うと、自分の出したお金を「特別分配金(元本払戻金)」と称して受け取ることになります。もちろんコストがかかりますから、高い手数料を支払いながら、銀行のATMでお金を引き出しているようなものです。非常に効率の悪い行為です。このように、毎月分配型は、タコがおなかを減らして、自分の足を食べてしまうようなタイプの投資信託です。次第に、タコ(お金)は小さくなりやすくなります。利回りの高い毎月分配型は、次第に元本が小さくなっていきやすいので、長期での資産形成において不利になりやすい。※投資信託の分配金について、より詳しくお知りになりたい方はこちらの関連記事をご覧いただければ幸いです。利回りの高い投資信託の注意点利益である分配金には税金がかかるこちらも先ほど少し触れましたが、利益である分配金(普通分配金)には、税金がかかります。そのため、分配金のある投資信託と、分配金のない投資信託(内部で再投資される)ものを比べると、同じ中身であれば、分配金がないほうが有利になります。つまり、分配金の利回りの高い投資信託よりも、分配金がないほうが良い、ということです。再投資による複利効果を最大限に発揮するのにも、分配金を受け取る方が不利になる。そうはいっても、投資信託の分配金は、利回りが高い方がうれしいんですけど・・・?このように説明しても、多くの人は「分配金があるものが欲しい」という「感情」が捨てきれません。それが「普通(ノーマル)」かもしれません。人には双曲割引というクセがあります。双曲割引とは:行動経済学などの用語。遠い未来にもらえる大きなお金より、先にもらえる少ないお金の方がより重いように感じてしまうなどの、人間のクセのようなもの。身近な例で言うと、ダイエットをした方がトータルでは良いのだが、目先のケーキの誘惑には勝てない、というもの。ザックリ言うと、目先の利益が大きく見えて、将来の大きなお金が魅力的に見えない、という人類共通のクセのようなものです。そのため、理論上は無分配型がお金を大きくするのには向いているのですが、しばしば人は自らが不利になるような分配金の高いものを選びがちです。投資信託の利回りに対する合理的な考え方結論を先に言いますと、分配金利回りと売却差益を分けて考えないことが重要です。前述の双曲割引が私たち人間にはありますので、ついつい分配金利回りに目が行きがちです。しかし、大切なのは、いかに合理的にお金を増やせるように考えるか、ではないでしょうか。目先の分配金を受け取らずに、複利効果を活かして、お金を大きくしてから売却し、トータルでお金を大きくすることが重要だと考えられます。投資信託の利回りってどう考えたらいいの?まずそもそも、投資信託の利回りはあてになりません。未来の分配金の利回りもあてになりません。平たく言うと、いくらカタログなどに利回りや期待リターンがX%と書いてあっても「あてにならない」ということです。以下、よくある誤解や質問について、見てみましょう。投資信託利回りが高いおすすめファンドはなんですか?トータルでのリターンが高い投資信託とは、基本的にハイリスクの株式主体の投資信託になると、理論上は考えられます。それは、投資の世界では、リスクとリターンはおおむね比例する、と考えられるからです。つまり、ハイリスク・ハイリターンという関係です。毎月分配型などの利回りの高い投資信託では、債券主体であることが多いです。しかし、債券主体では、一般的に株式よりもローリスクです。そのため、長期間投資を行っても、思うようなリターンがついてこない可能性があります。株式主体の投資信託を保有しても、将来的なリターン(または利回り)がいくらになるかはわかりません。ただ、お金の増やし方においては、できるだけ大きく増える場所に「お金を置く」のが合理的だと考えられます。投資信託って利回りランキング以外の、運用成績ランキング上位を買えばいいですよね?残念ながら、去年運用成績の良かったファンドが、「将来も運用成績が良い」という相関性はありません。大げさなことを言うと、去年運用成績が一位だったファンドが良い、ということがお金の世界ではありません。また反対に、去年運用成績が悪かったファンドが、今年も悪い、ということも言えません。そして、誠に残念ですが、今年運用成績が良いファンドを事前に見つける方法は誰にもわかりません。つまり、過去のランキングや成績は将来を判断するうえで材料にならないのです。私たちができるのは、手数料の安いファンドを選んで保有することくらいです。※手数料について、詳しくお知りになりたい方は、下記の関連記事をご覧いただければ幸いです。投資信託の利回りについてまとめ一般的に投資信託の利回りは分配金利回りを指すことが多い資産形成においては、利回りよりも「期待リターン」が重要投資信託の利回りランキングは無視して良い今回は、投資信託の利回りについて、考察しました。まとめます。分配金の利回りに固執すると、本来の合理的な投資から離れやすくなります。投資信託の分配金は、「ない」方がより効率の良い資産形成になります。また、投資信託の利回りランキングもあてになりません。投資信託での資産形成において重要なのは、(非常に退屈ですが)長期×積み立て×分散投資です。分配金利回りの高い(多い)投資信託は一見すると魅力的です。しかし、資産運用の専門家は誰も自分では買わないのではないか、ということを考えるきっかけになれば幸いです。

2019年04月12日

株式投資をする際、年間でどの程度の利益がでるのかというのは、最大の関心事です。その時に用いられるのが「利回り」です。自分が投資した金額に対して、年間どの程度の利益がでたのかを測る指標です。今回は、利回りの計算方法から、年間利回りの目標を何%にしたらいいのかを具体的に解説していきます。株式投資の参考にしていただければ幸いです。株式投資の利益は2種類バークシャー・ハサウエイ利回りが100%を超える年もありますが、長期での平均利回りは20.9%となっています。年率で20%を超える利回りを目指すということは単年では可能ですが、長期では世界一の投資家に挑むぐらいの高い目標となります。株式益回りでは7%程度株式益回りは「株式益利回り」とも呼ばれ、1株当たり税引利益(1株当たり純利益)を株価で割ったものです。会社の利益と比較して株価の利回りがどの程度かを測る指標です。計算式は以下のようになります。株式益回り=(1株当たり純利益) ÷ 株価 × 100東証1部の予想株式益回りは7.51%となっています。会社の利益から考えた場合、株式のリターン(利回り)は7.5%程度と考えることができます。債券と株式どちらがいいのかを判断する指標として「イールドスプレッド」があります。イールドスプレッドとは、債券と株式を比較して、どちらが割安かを示した指標です。長期金利(10年国債利回り)と株式益回りを比較します。計算式は以下のようになります。イールドスプレッド = 長期金利 - 株式益回り数値が大きい:債券投資が有利数値が小さい:株式投資が有利現在の長期金利はほぼゼロなので、株式益回りとの差(イールドスプレッド)はー7.5%前後になります。イールドスプレッドがー3%まで縮小すると、株式から債券へ資金シフトするといわれています。現在のイールドスプレッドでは株式投資の方が有利となります。株式配当利回りでは2%前後配当は税引後利益から還元されます。株式の利回りを考えた場合、最低でも配当利回りを上回ることを目標にしましょう。配当利回りの計算式は以下のようになります。配当利回り= 配当金 ÷ 株価東証1部の全銘柄の予想配当利回りは2.02%となっています。株式投資の目標利回りは4~5%程度が妥当以上をまとめると株式益回り7.51%配当利回り2.02%が東証1部銘柄の平均値となります。ただ、株式益回りは利益水準から考えた利回りです。株価は外部環境の影響も受けるので目標利回りを7.51%にするのは現実的ではありません。また、配当利回りを下回るということは、買値よりも株価が下落している(キャピタル・ロス)ことを意味します。以上のことから、現実的な目標としては、株式益回りと配当利回りの中間である4~5%程度が妥当な水準であると考えます。運用は複利で考えるヤフーファイナンスこのように配当利回りが5%を超える銘柄もあるのです。ただし、銘柄選択の際は配当利回りだけでなく、業績にも注意する必要があります。業績が悪化しているのに高配当を無理してだしている銘柄は、いずれ減配(配当を減らすこと)の恐れがあるからです。例えば、3%の高配当銘柄を購入した場合、年間のキャピタルゲインは2%程度が目標となります。5%ならキャピタル・ロスをださなければ目標達成です。この程度の利回りなら銘柄選びのハードルもかなり下がるのではないでしょうか。株式投資の利回り:まとめ今回は、株式の利回りについて解説してきました。利回りの目標は5%程度が現実的です。ただし、短期的には値動きの振れがあるので、長期での運用を考えましょう。そして、株式を長期で保有し続け、配当金を再投資することで「複利効果」を得ることができます。ただし、株式投資は元本や利回りが保証されているわけではありません。利回りはあくまでも目標と考え、余裕資金で無理のない運用を心掛けましょう。

2019年01月31日

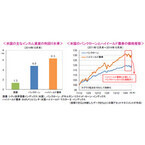

健美家は3月23日、「区分マンション東京23区投資利回りが高い区ランキング」の調査結果を発表した。対象は東京都23区、2015年9月~2016年2月に同社に登録した収益(投資用)不動産(区分マンション)。○投資利回りが高い区、1位は「足立区」「区分マンション東京23区投資利回りが高い区ランキング」の結果、1位は「足立区」(利回り8.94%、平均価格1,033万円)だった。次いで、2位は「葛飾区」(利回り8.64%、平均価格923万円)、3位は「江戸川区」(利回り8.30%、平均価格1,162万円)。以降、4位は「北区」(利回り7.21%、平均価格1,455万円)、5位は「練馬区」(利回り6.99%、平均価格1,288万円)となった。一方、利回りが低くなった区をみると、ワースト1位は「千代田区」(利回り5.67%、平均価格2,274万円)。以降、2位が「中央区」(利回り5.70%、平均価格2,130万円)、3位が「港区」(利回り5.75%、2,586万円)となった。

2016年03月24日

相対的に高い分配金利回りが魅力であるJ-REITは、2011年以降堅調な値動きが続き、かつて見られた大幅な割安感は薄らいでいます。J-REITの分配金利回りは3.0%(2014年11月末現在)と、国内では依然として高い利回り水準となっているものの低下傾向にあり、一部では、J-REITの価格は割高との見方があります。ただし、利回りにおける上乗せ部分(リスクプレミアム)を見た場合、足元のJ-REITは割高とは言い切れないと考えられます。一般に、投資における利回りは、安全資産の利回り(ベース部分)と、その資産のリスクに応じて上乗せされる部分(リスクプレミアム)から成り立つとされています。これをJ-REITに当てはめると、ベース部分(一般的に10年国債利回りに相当)が0.4%程度、上乗せ部分が2.6%ということになります(2014年11月末現在)。J-REITの場合、この上乗せ部分は、賃料収入の増減や地震などリスクなどを負担する見返りとして獲得できるリタ―ンであるということが出来ます。J-REITの分配金利回りの上乗せ部分は、米国のサブプライム・ローン問題や世界的な金融危機が落ち着く過程で徐々に低下し、アベノミクスへの期待が高まった2013年以降は2.5%程度まで低下しています。しかし、米国のサブプライム・ローン問題が表面化する以前の水準に比べると依然として高く、J-REITが買われすぎているとは言い切れません。また、今後は、景況感の改善などによるJ-REITの賃料収入の増加が予想され、連れて分配金が増えることで利回り水準が改善することも期待されます。これまでのような速度の価格上昇は考えにくいものの、この先も、収益状況を織り込む形でJ-REITの価格は堅調な推移となると考えられます。(※上記は過去のものであり、将来を約束するものではありません。)(2014年12月17日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年12月17日

三井住友アセットマネジメントは25日、同社が運用する「アジア好利回りリート・ファンド」の純資産総額が、2014年11月4日にアジアリートで初めて1,000億円を突破したと発表した。これは、国内で設定されているアジア・オセアニアリートで構成されるファンド(Fund Monitorのデータを基に三井住友アセットマネジメントが集計)の純資産総額のシェアの約7割を占めるという。「アジア好利回りリート・ファンド」は、日本を除くアジア各国・地域の取引所に上場している不動産投資信託(リート)を主要投資対象としている。経済の高成長が期待される香港リート、ASEAN諸国や中国、オセアニアなど幅広いエリアの物件に投資しているシンガポールリートのほか、流動性が高く、配当利回りが高水準な豪州リートを中心に収益を狙うという。同ファンドは、アジア不動産市場の成長を見込み、2011年9月末に基準価額1万円で設定 。投資に対する利益率も順調に推移しており、2011年9月末の設定以来、2014年11月5日時点で税引前分配金再投資基準価額が2万1,544円と、設定時の2倍以上に上昇している。また分配実績は設定来で累計7,350円に達し、期毎の分配金額(1万口当たり、税引前)も2014年10月より180円から200円へと引き上げられている。純資産総額は1,002億9,600万円(2014年11月13日時点)。基準価額過去最高値は1万7,632円(2013年05月10日)、基準価額過去最安値は9,897円(2011年10月06日)。

2014年11月26日

日米欧において超低金利政策が継続され、主要国の国債利回りは過去と比較しても非常に低い水準となっています。このような市場環境の中、少しでも高く、安定的なインカム収益への需要は高く、国債に比べてより高い利回りの獲得が期待されるハイイールド債券やバンクローンへの投資資金の流入が見られます。なかでも、バンクローンは、相対的に安定した値動きと高い利回りを兼ね備えた資産であると言え、注目が高まっています。バンクローンは、一般に、相対的に信用格付が低い企業などに対する貸付債権であり、信用リスクが高い分、その見返りとして利回りが高くなる傾向にあります。また、バンクローンは、一般に短期金利に連動する変動金利が採用されており、金利上昇時にクーポンが上昇して価格変動が小さくなる特性があるほか、担保付であり、ハイイールド債券などの無担保の社債と比べて、デフォルト(債務不履行)時の元本回収率が高くなっています。このため、バンクローンの価格は、景気動向、企業の信用力の変化、投資家のリスク回避姿勢などに左右されるものの、比較的安定した値動きとなる傾向があります。近年、相対的に高い利回りと、米国の景気回復基調や企業の財務内容の改善などを背景に、バンクローン市場に投資資金が流入し、価格は堅調に推移しました。しかしながら、2014年7月以降は、FRB(米連邦準備制度理事会)のイエレン議長が、ハイイールド債券やバンクローンなど一部の市場にバブルの兆候が見られると警告したことや、ウクライナなどの地政学リスクの高まりなどから、バンクローンの価格は下落傾向となりました。ただし、この間のバンクローンの価格は、その資産特性から、ハイイールド債券と比較して安定した推移となりました。足元のバンクローン市場では、若干の調整局面が見られましたが、米国の景気回復に伴ない、引き続き、企業の信用力改善やデフォルト率の低位安定が見込まれることに変わりありません。加えて、今後、米国で利上げが予想される中、一般の債券と比較して金利上昇の影響を受けにくい特性を有するインカム資産として、バンクローンへの注目がさらに高まると考えられます。(※上記は過去のものであり、将来を約束するものではありません。)(2014年11月21日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年11月21日

外貨建て個人年金保険に注目保険料の払い込みや保険金、満期金、解約返戻金の受け取りを、外貨で行う「外貨建て個人年金保険」に注目が集まっているようだ。そのなかで、積立型の外貨建て個人年金保険が、日経ウーマンオンラインの「老後も安心のマネー講座」で紹介されている。外貨建て個人年金保険のメリットは?この保険は、毎月積立日の為替レートによって、外貨をどれだけ買い付けることができるか決まる。日経ウーマンによると、この保険のメリットは外貨建て個人年金保険の最大のメリットは、予定利率が高いこと! 現在、国内で販売されている円建ての保険の予定利率は、1.5~1.7%前後。これに対し、外貨建ての保険なら3%を超える設計のものも少なくありません。ということだ。現在は4%を超えるような商品もあり、人気が高いようだ。老後資金に最適かリスク面はどうだろうか。同保険の積立利率は金利が上昇すると適用される利率も上昇する一方で、金利が下降した場合でも最低保証積立利率を下回ることがないので安心だという。1万円程度から始めることもできるので、老後資金を準備するのには最適だと言えるそうだ。

2010年09月30日