これまで、住宅ローンに関する「金利」や「返済プラン」等を数回に渡ってご紹介してまいりました。今回からは実際に借りる段階のお話に触れていきます。タイトルにもあるように、何を審査されるのか?気になりますよね。これから借りようかな?と計画されている方は是非ご覧ください。住宅ローン審査とは?住宅ローンを借りる際、いきなり「貸して下さい!」「はい!分かりました!」という訳にはいきません。なぜなら「高額」であるから他なりません。また個人間でのやり取りでもありませんので、少し時間がかかる訳です。時間がかかる訳は「この方に貸して返済してくれるかな?」という点において細かくチェックします。これが「審査」なんですね。では住宅ローン審査に追ってみます。本審査の前に事前審査まず最初に「事前審査」というものがあります。住宅ローンを借りる場合はこの「事前審査」に臨まなければなりません。何を調べるのかと言いますと、「年収から判断し、物件購入できるのか?」「融資した金額に対して返済余力は十分あるのか?」「融資実行しても問題ないのか?」等調べていきます。何だか尋問みたいですが、当然銀行も大きな金額を融資するので、「貸したお金が返ってこない!」なんてリスクを負うわけにはいかないのです。この段階で、申込した方の返済能力や信用力、借入に対する返済プラン等が確認される事になります。必要な書類って何?事前審査に必要な書類をまとめてみました。こちらになります。源泉徴収票(1年~2年分)※サラリーマンの場合確定申告書(3期分)※自営業者の場合決算書(3期分)※会社経営者の場合本人確認書類(免許証等)健康保険証物件に関する書類他ローン明細等(他に借入がある場合)大体こんな感じですが、就業形態によって提出書類も異なります。ここからは就業形態別に触れていきます。サラリーマンの場合サラリーマンの方であれば源泉徴収票が必要になります。この書類には年収が記載されていますので、口頭での申告でなく裏付けが取れますよね。銀行によっては2年分提出を求める所もあるようです。2年分請求されても大丈夫にしておくために、しっかり保管しておきましょう。自営業者の場合次に自営業を営んでいらっしゃったり、歩合給や保険外交員報酬での就業形態の方は確定申告書が必要になります。しかも3年分必要になります。理由は、サラリーマンと違って、毎月、毎年の売り上げが異なるケースが多いからです。返済が出来るかどうかを判断する為には少なくとも3年分は必須の様です。ここで、筆者の所にご相談に来られた実際のケースをご紹介します。自営業者の気を付けておきたいポイント相談者(以下Aさん)は確定申告するに当たって経費をどれだけ申告して、納税を安くするのか?等、先々を考えずに申告していました。(それが決して悪いという事ではありません)ところが、最近になってお子様が大きくなってきた事、個室が欲しい等の環境が変化した為、家を購入しようとなった訳です。そこで、物件を見ていざ銀行に!確定申告書の3年分提出を求められました。ここで、事前審査に通らなかったんですね。理由は、先程も書きましたが、経費をかなり申告していた為、所得を著しく低くし過ぎていたからなんです。家を買う事が分かっていれば・・・3年前からきちんと考えて申告したのに・・・・。残念ではありますが、家を買うのはもう少し先延ばしになりました。実はこの様なケースは実は少なくありません。確定申告は、自分で出来るので、意外とざっくりやってしまう方も少なくないんです。(過去筆者も自分でやっていた事はありました)しかし、ざっくりすぎて審査に影響が・・・とまで考えないですよね。住宅購入においては、これまで何度も言いましたが、「ライフプラン」を立てて、お子様の成長や、将来の計画や予測を立てて考えた方がいいと思います。会社経営者の場合次に決算書3期分ですが、会社経営者の方に求められます。上記と同じ内容ではありますが、会社経営の売り上げや役員報酬などを見て判断されます。やはり自営業や、会社経営となると、シビアに見られます。これは貸し手側からすると、回収できるかどうかを判断する材料になりますので従わざるを得ませんね。その他書類は共通他の書類は共通です。本人確認書類や健康保険証等は必須となりますので、しっかり提出できるようにしておきましょう。また引っ越しなどで、免許証の裏書(住所書き換え)等もやっていなければ突っ込まれますので、審査前にはしっかり済ませておきましょう。筆者の経験上のお話をさせて頂きます今回は「審査」をテーマに話を進めていますが、私自身、過去に金融機関に勤務しておりまして、主に融資業務を担当していました。その時の経験や、貸し手側の考え等をお話させて頂きたいと思います。雑な書類や性格は審査に響く!?私が勤務していた時代も同じくローン申し込みはありました。しかし、今ほどネットが普及していませんでしたので、店頭に来て、申込書等を記入して頂く必要があった訳です。そこで、見ていたポイントですが、書類の数字だけでなく、人物評価も行っていました。例えば、横柄な態度だったりすると、もし貸した後に返済に関してトラブルがあったとしたら、スムーズに回収できるだろうか?といった懸念に代わる訳です。また、申込書の字が乱雑な場合等も(ここでは走り書きをイメージして下さい)若干マイナスポイントではありましたね。金融機関はクリーンで健全なイメージですので、ちょっとした書類の不備や、フリガナ漏れ等、何度も取り直しを行った記憶もあります。この繰り返しによって、審査が完全にダメだといった事はありませんでしたが、審査部に出す仲介役でもあるので、「このお客さんは大丈夫なの?」と何度か言われた事もありました。また、先程も書きましたが、免許証の裏書。これも行っていなければ、印象は悪くなります。裏書自体必須ではないのかもしれませんが、無いというだけで、「詐欺」というとんでもなく飛躍した考え方に行き着いてしまうんです。もちろん、ちゃんと現住所と一致さえしていれば何の問題もありませんので、引っ越し等した際には、きちんと裏書を行っておいて損は無いかと思います。他ローンの申告は嘘をつかない事!先程、必要な書類に他ローン明細等と書きました。これは他にローンがあるのか、無いのかを判断する為ですが、自動車ローンや教育ローン、またはカードローン等も審査対象に含まれます。これも経験談ですが、自動車ローンや教育ローンの申告は正しいのですが、カードローン(キャッシング)等の申告は結構アバウトだったりもするお客様は多かったです。借入を人に知られたくないからなのかもしれませんが、実は、申告した数字と他社借入を調べた結果が一致しなければ、ほぼアウトだと考えても良いと思います。借入の件数や残高等、たとえ1件でも違っていれば厳しいです。事前審査でローン明細を求める事はほぼ少なかったですが、今どれくらいの残高があって、いくら毎月返済して、何年残っているという事も織り込んで住宅ローンと合わせて審査します。いくら口頭で言ったとしても、調べた結果と一致しなければ、金融機関を欺く行為と見なされてしましますので、一気に心証は悪くなります。ローン審査に臨む場合は、決して嘘偽りない様にしておかなければ、審査を通る事は難しいとお考え下さい。まとめ今回は審査に関してお話をさせて頂きました。今回のお話はほんの一部に過ぎません。大事なことは、高額なお金を借りるのだから、きちんと正確にお話お伝えする事が最も大事だという事です。次回も審査に纏わるお話をさせて頂きたいと思います。今回はここまでといたします。

2018年12月06日

お笑いコンビ・ナイツの塙宣之が、2日に自身のブログを更新し、同日に行われた『M-1グランプリ』で審査員を務めたことについて言及した。塙は「またあのスタジオに戻れて幸せでした。審査員に選んで頂き、スタッフには感謝しかありません」と感謝をつづった。さらに「最後はえげつないぐらい悩みました」と明かしつつも、「腹を決めて押しました」と振り返った。今年は、結成15年以内のプロ・アマ4,640組がエントリー。決勝戦で塙は、85点(見取り図)、89点(スーパーマラドーナ)、92点(かまいたち)、93点(ジャルジャル)、89点(ギャロップ)、82点(ゆにばーす)、90点(ミキ)、93点(トム・ブラウン)、98点(霜降り明星)、94点(和牛)をつけた。そして最終決戦では霜降り明星に投票。塙が投票した霜降り明星が14代目チャンピオンに輝いた。

2018年12月03日

気に入った物件が見つかり、いざ「契約に進もう」とする前に不動産業者(仲介業者等)から住宅ローンの事前審査を促されることがあります。実はこの事前審査がとても重要で、この事前審査が通ればかなりの確率で本審査も通ります。まずは、「事前審査」の具体的な内容と審査を通過するポイントを解説。また、事前審査が通過しない人の共有ポイントもあわせてお伝えします。■ 事前審査でのポイント1. 「審査金利」euro/Pixabay住宅ローンの事前審査で金融機関がチェックするポイントはまず、年収に占める返済額の割合である「返済比率」です。この返済比率の算出方法は金融機関によりさまざまで、多くの金融機関は実際に適用される金利で返済比率を算出するのではなく審査のために設定した金利(審査金利)で算出した返済額によって審査します。例えばA銀行の住宅ローン金利適用が1.5%だとしても、その審査金利は3~4%等と「高く設定している」場合が多いのです。freeangle / PIXTA(ピクスタ)そのため住宅ローンのパンフレット等に「返済比率20%以内であれば融資可」と記載されている場合に、実際の適用金利で算出した返済比率はその範囲内であったとしても、審査金利で算出した返済比率はそれをオーバーしている場合があります。事前に返済比率を確かめたい場合は、利用したい金融機関の審査金利を不動産業者を通じて確認してください。ネット上には無料で利用できる「返済シュミレーション」のサイトがたくさんあり、そこで各項目を入力すると返済率を自動的に計算してくれるものもありますので一度利用されてみてはいかがでしょうか?■ 事前審査のポイント2. 「個人信用情報」money/pixabay事前審査のもうひとつのポイントは個信(個人信用情報)です。これはローン借り入れ時などに利用される情報(クレジットカード等の借入状況、借入金額、最終返済日等)ですが、ここでの審査基準も金融機関によってまちまちです。一般的には既存の借り入れが多額であったり、返済金の延滞が続いているような場合はここで落とされてしまう場合が多くみられます。最近は携帯電話を分割払いで購入するケースが増えており、この支払いが延滞するとその履歴が登録されることもあるようです。この個信が心配な方は、次の3つの個人信用情報機関でそれぞれ個人情報の開示請求ができますので各ホームページでその方法等を確認してみてください。(株)シー・アイ・シー全国銀行個人信用情報センター (株)日本信用情報機関■ ローンが通らない人に共通している3つのことこれまで住宅ローン申し込みのお手伝いをさせていただいたなかで、事前審査・本審査ともに通らなかった(通りにくかった)のは下記のような人です。1.クレジットカードをたくさん持っているSatoshi KOHNO / PIXTA(ピクスタ)意外と知られていませんが、キャッシング機能がついているカードの場合、そのカードを持っていれば「いつでも」キャッシングが可能です。なので、実際に借り入れしていなくても借入金があると判断され、既に借り入れをしていることと同様の評価となってしまう場合があります。2.高額なカーローンが残っているmuku / PIXTA(ピクスタ)カーローンの返済金額は住宅ローン審査時の「返済比率に組み込まれてしまう」ため、高額なカーローンの残債がある場合、住宅ローンの審査にはかなりのマイナスになります。3.現在借り入れ金等がある場合、その内容をあまり把握していない、もしくは正直に申告しない住宅ローン審査の申込書には、現在の借り入れ金等を記入する欄があり、ここに正確な記入がされなかったり、その内容を正直に申告しないと審査が通りづらくなる場合がありますのでご注意ください!money/pixabay住宅ローンは金融機関ごとに審査の基準があり、その内容は不動産業者がおおまかに把握しているはずなので、物件の情報だけでなく、住宅ローンについても分からないこと・不安なことがあれば不動産業者に相談されてみると良いと思います。

2018年06月19日

購入予算の設定を考える際、同じ毎月返済額でも金利によって借入額が大きく変わります。これは金利が低ければ低いほど借入金が増えるということでもあります。一般に金利が低いのは変動金利です。「じゃあ金利の低い変動金利のローンを利用すれば予算が増やせるのでは?」と考える人もいるでしょう。はたしてそれは正しい考え方なのでしょうか。1.変動金利の分かり過ぎるほど明確なリスク将来の毎月返済額を見通せない変動金利や固定金利期間選択の金利を使って購入予算の設定はしづらいものです。しかしながら予算設定の際の使用を推奨したい全期間固定金利と変動金利では、金利にして0.7~0.8%程度の差があります(※1)。仮に毎月返済額を10.0万円とした場合、金利の低い変動金利で設定すれば、借入額は440万円近く増える計算です(※2)。机上で金利をちょこっと変えるだけで労せずして購入予算が増やせるこの方法は、一見すると非常に魅力的に映ります。しかし、いったん金利が上昇し始めると、この方法が悪魔のささやきであったことに気がつきます。変動金利が上昇した場合の毎月返済額シミュレーションしてみましょう。※1フラット35(借入期間:21年以上35年以下・融資率:9割以下)で取扱金融機関が提供する金利の最も多い金利と、主な都市銀行等の変動金利を比較。2017年12月現在。※2各種数値は次の条件をもとに設定しています。全期間固定金利:1.37%、変動金利:0.625%/返済期間:35年/返済方法:元利均等返済。分かりやすさを優先し、一部端数処理等を行っています。(図1)変動金利が上昇した場合の毎月返済額シミュレーション図は借入額3,500万円で、当初金利0.625%が6年目、11年目にそれぞれ金利1%上昇したと想定した場合に、毎月返済額がどれだけ変わるのかを計算したものです。返済6年目に金利が1%上昇すれば、毎月返済額は約1.4万円増え、返済11年目にまた1%上昇すれば毎月返済額はさらに1.3万円(当初からは約2.7万円)増えることになります。軽い気持ちで購入予算のアップを目的に変動金利を利用してしまうと、あまりに簡単に予算が増えてしまうので、その後に本来必要なリスク検証をせずに、変動金利へと流れてしまう人がいます。変動金利は低金利というメリット相応のリスクがあることを忘れないでください。2.変動金利のリスク・仕組み購入予算の設定や、購入予算アップを目的に変動金利を使うのはNGという話をしてきましたが、変動金利の住宅ローンを選んではいけないということではありません。大切なのはリスクや仕組みを正しく理解していることです。ここでは多くの変動金利で採用されている独自の返済ルールを説明します。①金利の見直し……半年ごと②毎月返済額の見直し……5年ごと③毎月返済額の変動幅……従前の1.25倍まで返済額のイメージを図にすると以下のようになります。(図2)変動金利独自の返済ルール金利の見直しは半年ごとに行われる(図中の期間①)けれども、毎月返済額は5年間据え置かれる(図中の期間②)ということと、毎月返済額が変わる(アップする)場合は、その前の金額の1.25倍までにとどめる、ということがその特徴です。少なくとも5年間は毎月返済額が変わらないことによる家計への安心感と、変わる場合でも極端な上昇にならないための配慮がなされていると見ることができるでしょう。一方でこのルールは、金利の動きと毎月返済額が正確に連動しないことから、金利上昇時などには、同じ毎月返済額でも、利息への支払い分が増えていて、元金が減っていかないという「見えない」リスクを生じさせるマイナス面も指摘されています。特に未払利息については、変動金利の最たるリスクとして、十分な注意が必要です。3.固定金利期間選択の金利引き下げタイプに注意固定金利期間選択も変動金利と同様、購入予算の設定や、購入予算アップを目的とした計算用に使用するのはNGです。一方で、実際に固定金利期間選択を利用する人も一定数はいますので、固定金利期間選択の住宅ローンを選ぶ可能性も踏まえて、押さえておきたい点を紹介します。リスクは、選択期間が短いタイプであれば特に、変動金利と同様のリスクがあります。固定金利期間選択の場合は、変動金利のように毎月返済額の上限がない商品のほうが多いので、急な金利上昇があった場合は、毎月返済額もそれに応じる形で際限なく増えますので、場合によっては変動金利以上にリスキーな点があります。また、固定金利期間選択の商品のなかには、引き下げ金利幅が途中で変わるものがあります。当初期間引き下げタイプと呼ばれるもので、この商品は固定金利期間終了後の引き下げ幅が当初より小さくなり、店頭金利が変わらない場合でも適用金利は上昇し、毎月返済額がアップします。こうした商品も、ホームページなどでは引き下げ幅の大きい当初金利のみが、大きく謳われていますので、くれぐれもその金利で返済期間中すべての毎月返済額を計算したり、それに基づく形での借入額の安易な増加をしないよう、注意してください。

2018年03月22日

もしかして、定期預金を放置していませんか?超低金利時代にそれは「もったいない」の極致。高リスクの投資でなくても“価値を上げる”方法はあるのです。仮に100万円があったとしたらーー。 「現在、空前の低金利です。一昔前の金融商品のように、複利計算で年利3%あれば、お金を預けただけで、24年後には倍に増えていました。ところが今の普通預金の金利は、わずか0.001%です。預けたお金が倍に増えるまでに、なんと7万2000年もかかってしまいます。たとえ100万円というまとまったお金を預けても、1年の利息はわずか10円。“これでは預けても意味がない”と、タンス預金にする人も多いでしょう。しかし、お金は手元に置くだけでは“成長”しません。工夫が必要なのです」 そう力説するのは、『図解でわかる!投資信託』(秀和システム)など多数の著書がある、ファイナンシャルプランナーの風呂内亜矢さんだ。生活経済ジャーナリストの柏木理佳さんは、このようにアドバイスする。 「お金は、預け場所を変更するだけ、まとめて払うだけで、得するケースが多い。今は元本割れをしない金融商品や投資といっても、安全に運用できる投資信託商品もありますので、まずはそういった情報を得ることが大事です」 そこで今回、手元に“100万円のへそくり”があると仮定して、風呂内さんに実利重視で考えたその「お金の生かし方」を解説してもらった。 「定期預金にして、銀行にできるだけ長く預ければそれだけで得をするーー。そんな考え方は“もう古い”と言われるかもしれません。実はすでに、利率が高い“普通預金”もあるのです」(風呂内さん・以下同) なかでもこのところ専門家たちの間で評価が高いと言われているのが、’06年設立のイオン銀行だ。 「普通預金口座を開いて『イオンカードセレクト』という、クレジット機能付きのキャッシュカードを発行すれば、預金金利が年利0.1%になるというものです。これは、いわゆるメガバンクの100倍近くの金利。仮にこの口座に100万円を預けていれば、年に1,000円も利息がつくのです。しかも、定期預金ではないので、いつでも好きなときに出し入れができるという安心感があります」 加えて、自行ATMであれば365日24時間、手数料が無料になる。この低金利時代、たとえ108円であっても手数料を払うのはムダ。 「さらに毎月20、30日にイオンで買い物をした場合、5%引きになるという特典が付いています。日ごろから、イオンを利用している人にとっては、大きなメリットです。また、イオン銀行以外にも、楽天銀行は、楽天証券の口座アカウントと連携させれば、実際に取引してなくても、普通預金の利率が0.1%になります」 “定期預金が有利”という先入観をなくして、こういった高金利の普通預金を探してみよう。

2018年02月26日

8月29日から9月8日(現地時間)まで開催する第75回ヴェネツィア国際映画祭で、ギレルモ・デル・トロ監督が審査員長を務めることが決定した。昨年の審査員長はアネット・ベニング。11年ぶりの女性審査員長であることが話題になった。今年、審査員長に選ばれたデル・トロ監督は「ヴェネツィアで審査員長を務めることは、大変光栄であり責任も重大です。尊敬と感謝の気持ちを持って引き受けました。ヴェネツィアは世界の映画に門戸を開き、才能や文化の大切さを世の中に知らせるチャンスを与えてくれます」とコメントしている。昨年、デル・トロ監督の『シェイプ・オブ・ウォーター』が同映画祭でデビューを果たし、金獅子賞を獲得。以降、ゴールデングローブ賞の監督賞、放送映画批評家協会賞の作品賞と監督賞などを受賞しており、18日に授賞式が行われる英国アカデミー賞では14ノミネート、3月4日に行われるアカデミー賞では最多13ノミネートを受けている。デル・トロ監督が初めてヴェネツィア国際映画祭に参加したのは、1997年。監督にとって初めて英語で撮った長編作『ミミック』が上映された。2006年には新人監督賞に相当する「ルイジ・デ・ラウレンティス賞」の審査員を務めていた。(Hiromi Kaku)

2018年02月13日

住宅ローンを借りる際に重要な条件である「金利」ですが、金利の利率をあいまいにしたままでは、いつまでたっても実際の購入予算を算出できません。購入予算はこの後、住宅ローンシミュレーション機能を使って算出します。ここでは、住宅ローンの条件として設定する金利の利率をどのように決めるのかを見ていきます。1. 銀行のホームページでよく見る住宅ローン金利下の図は、架空の住宅ローン会社「A社」が提示している住宅ローンに関するプラン例です。1つの会社で提供している住宅ローンは、複数あることが大半です(※10以上のプランがあることも珍しくはない)。下の図は、そのなかから代表的なプランをピックアップしました。まずは、図の見方を説明します。(図1)「住宅ローンプラン例」①金利タイプ変動金利型、固定金利期間選択型、全期間固定金利型の3種類がメジャーなもの。返済期間中の金利が変わるのが変動金利型、変わらないのが全期間固定金利型、一定期間は変わらないのが固定金利選択型。②適用金利店頭金利から引き下げ金利を引いたもので、実際の貸し出しにおいて使用される金利(利率)。③店頭(表示)金利各金融機関が本来設定している基準となる金利(利率)。引き下げられる前の金利で、定価のようなもの。④引き下げ金利店頭金利からの引き下げ率のこと。引き下げ率は条件によって変わるため、幅表記か、図のように最大での引き下げ率が記されている。引き下げ金利によって②の適用金利が決定する。2. 毎月返済額が分からなくなる金利タイプとは住宅ローンを選ぶとき、最初に確認しなければならないのは①の金利タイプです。金利タイプは以下の3つに分けることができます。金利タイプの選び方には様々な考え方がありますが、今回は購入予算を設定するために金利を選ぶという視点で、金利タイプを考えてみたいと思います。変動金利型借入期間中、半年ごとに金利が変わるため、現時点では金利が変動した場合の毎月の返済額は分からなくなる(※1)。固定金利期間選択型借入期間中、あらかじめ決まっている期間は金利が変わらないため、その期間は毎月の返済額は変わらない。該当の期間が終了したら、その時点の金利で改めて変動金利型か固定金利期間選択型を選ぶ(※2)ことになるため、現時点では途中から毎月の返済額が分からなくなる。全期間固定金利型借入期間中、金利が変わらないため、現時点で借入期間中の毎月の返済額がはっきりと分かっている(※3)※1:変動金利型の返済額は、借り入れから5年間は金利の変動にかかわらず一定のままというルールがある。※2:ごく一部の金融機関で、一度変動金利型を選ぶと再び固定金利期間選択型を選べない商品がある。※3:実際の金利が決定するのは、多くの金融機関では融資実行日になる。金利タイプごとの返済イメージを図で表してみましょう。(図2)金利タイプごとの返済イメージオレンジ色は毎月返済額が分かっていて、変わらないところです。「?」の部分はそのときにならないと金利が分からず、毎月返済額もいくらになるか算出できない期間になります。変動金利は金利だけを見るといいように思いますが、先の見通しが立てられないというデメリットがあります。3. 将来の金利が分からないと予算は設定できないお手元に不動産広告のチラシがあれば、それを手に取ってみてください。売買用のチラシでは「毎月返済額●●円。家賃並みの支払いで家が買える!」といった文句が踊っています。その際、毎月返済額を算出するために必要な住宅ローンの金利は、ほとんどの場合で利率が最も低い金利タイプの「変動金利」を使っています。変動金利が悪いわけではありませんが、将来の金利動向が分からない変動金利を使って算出した“現時点での”毎月返済額が、あたかも返済期間中ずっと続くようなイメージで表現されることは、誤解を与える可能性があります。また、こうしたチラシで目にした情報をもとに、安易に購入予算を設定してしまったらどうなるでしょう。金利の違いが返済額に与える影響は、これまでの記事で確認したとおりです。金利の上昇、返済額の増加を想定していない購入予算の設定をしてしまっていたら、リスクは現実のものとして襲いかかってきます。購入予算の算出には、リスク管理の面から全期間固定型の金利を設定するようにしましょう。(図3)予算設定に使える金利、使えない金利

2018年01月20日

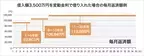

住宅ローンを利用して家を買う場合に必要な住宅ローンの条件のひとつである「金利」が総返済額や毎月返済額にどのような影響を与えるのか、実際の数値を使って見ていきたいと思います。1. 総返済額に占める利息の割合まずは、住宅ローンを利用する場合の総返済額に占める元金と利息の割合を見てみましょう。(図1)「住宅ローンの借り入れと返済の内訳」※各種数値は、次の条件をもとに設定しています。金利:1.800%/返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。図を見ると分かるように、3,000万円を金利1.800%、35年返済で借りた場合の総返済額は4,046万円です。利息額は1,046万円なので、総返済額の25.9%。つまり、返済額のうち4分の1は利息分ということになります。このように長期間借り入れをする住宅ローンの場合、総返済額に占める利息額の割合はかなり大きくなります。金利が高くなればさらにその割合はさらに増すので、わずかな金利差も無視できません。2. 金利でここまで変わる!借入額別の総返済額一覧下の図は、借入額別・金利別の総返済額を計算したものです。総返済額から借入額を引いたものが、利息額になります。同じ借入額でも、金利によって総返済額がずいぶん違うことが分かります。(図2)「借入額別・金利別の総返済額(単位:万円)」※各種数値は、次の条件をもとに設定しています。返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。3. 総返済額を毎月返済額に置き換えて確認金利による総返済額への影響を体感できたでしょうか。次は、実際に自分が住宅ローンを利用することを前提に、この表を活用してみましょう。総返済額(借入額+利息額)だけを見ても、無理なく返済できるかどうか判断は難しいので、上の表の総返済額に毎月返済額を追記しました。今度は、現時点で想定している毎月返済額を中心に表を見てください。(図3)「借入額別・金利別の毎月返済額(上段)と総返済額(下段)(単位:万円)」※各種数値は、次の条件をもとに設定しています。返済期間:35年/返済方法:元利均等返済※分かりやすさを優先し、一部端数処理等を行っています。毎月返済額がほぼ同じでも、金利との組み合わせ次第で借入額・総返済額に様々な可能性があることが分かったでしょうか。この表を見て、「とにかく金利が低いにこしたことはない」と考える人も多いと思います。「住宅ローン=金利の低い商品」を求めることは、あながち間違いではありません。ただし、金利の低さだけを追い求めて住宅ローンを選ぶと大きなリスクが生じます。このリスクは購入予算の設定にも影響するため、家探しの最初の段階で把握しておかないと、後戻りができなくなるほど危険をはらんだものなのです。【訂正】サブタイトルの一部に誤りがありましたので修正いたしました。

2018年01月19日

2018年5月8日~19日(現地時間)に開催される第71回カンヌ国際映画祭でケイト・ブランシェットが審査員長を務めることになった。昨年の審査員長はペドロ・アルモドバル監督だった。同映画祭公式HPでは審査員長に決定したケイトのコメントを掲載。「カンヌ映画祭には長年に渡って女優、プロデューサーとしてマーケットやガラ、コンペティション部門に参加してきました。しかし、この偉大な映画祭が包括する素晴らしい映画の宝庫を純粋に見て、至福の喜びを感じることができるのは初めてです」とケイトは感動しきり。「今年の審査員長を務める栄誉と責任に身が引き締まる思いです」と自身に喝も入れた。同映画祭の会長ピエール・ルスキュールらは、「類まれな才能と強い信念で映画も舞台も美しく彩るユニークなアーティストを(審査員長に)迎えることができて、大変うれしく思っています。秋にみんなで話し合った結果、情熱的な女性であり温かい心で見守ってくれるケイトなら、審査員長として熱心に取り組んでくれるだろうということになったんです」とケイトを称賛している。(Hiromi Kaku)

2018年01月05日

住宅ローンは多くの人にとって初めてのローンです。審査に通るかが不安ですよね。なかなか通らずに苦戦している人もいるかもしれません。今回は住宅ローン審査について、基準や項目を中心に、審査に通りやすくするためのポイントも含めてご紹介します。■住宅ローン審査の基準・項目住宅ローン審査ではどのような基準や項目が見られているのでしょうか。国土交通省が行った「平成26年度民間住宅ローンの実態に関する調査」では、日本全国の金融機関を対象に、「融資を行う際に考慮する項目」について質問しています。以下は、同調査に対して回答のあった1,407の金融機関のうち、50%以上が「融資を行う際に考慮する」としている項目です。それぞれ解説していきましょう。【完済時年齢・借入時年齢】年齢に関する審査基準については、借入時の年齢が20歳以上65歳未満かつ完済時の年齢が80歳未満、というケースが一般的です。ただし、上記の基準を満たしていれば必ずしも容易に借入できるというわけではありません。たとえば50歳で、返済期間30年のローンを申し込もうとした場合、ほとんどの返済期間が定年後に当たることになり、審査に通りにくくなることが考えられます。返済期間を短くするなどして対処しなければならないこともあるため注意しましょう。【返済負担率・年収】収入に関する基準については、年収そのものよりも返済負担率を見られます。返済負担率とは、1年間の住宅ローン返済額を年収で割った数値のことです。返済負担率の数値が低いほうが返済の負担が軽いことを意味しますので、金融機関は「安心して貸し出せる」ということになります。具体的な返済負担率の基準としては、多くの場合、年収によって25~35%以内に定められています。たとえばある銀行では、年収2,500,000円未満の場合は返済負担率25%以下、年収2,500,000円以上4,000,000円未満の場合は返済負担率30%以下、年収4,000,000円以上の場合は返済負担率35%以下で貸出する、という基準が設けられています。収入が高いから安心、ということではなく、返済期間や借入額との関係もよく考慮してローンの組み立てを考えましょう。【勤続年数と雇用形態】就業状況については、安定して継続的に収入があることが証明できるかがポイントです。雇用形態については一般的に、会社員より公務員、自営業より会社員のほうが「安定している」とみなされる傾向にあります。派遣社員や契約社員は融資対象外とすることが多いようです。また会社のなかでも、中小企業より大企業に勤めているほうが、金融機関の安心度は高めです。勤続年数は長いほど審査に有利になります。基準としては、勤続年数1年以上としている金融機関が多くみられます。3年以上であればより安心でしょう。たとえば大企業に勤めていてもさまざまな会社を転々としている場合は、中小企業で長期間務めている場合よりも審査で不利になる可能性があります。なお自営業の場合も、事業継続年数3年以上が目安です。【健康状態】健康状態は、住宅ローン借入の際に条件となる団体信用生命保険(団信)の加入とかかわっています。団信とは、住宅ローンの返済中に、ローンの契約者が死亡したり高度障害になったりした場合に、生命保険会社が住宅ローン残高に相当する保険金を支払う制度です。団信は生命保険であるため、健康状態が悪いと加入できないことがあります。たとえばがんや糖尿病、高血圧、肝炎である場合や、精神系の病気で通院している場合などは団信への加入が困難です。もし健康状態に不安のある場合は、引受条件緩和型の団信(ワイド団信)を取り扱っている金融機関を当たってみましょう。通常より金利は高くなりますが、病気を持っていても一定範囲内で加入できることがあります。さらに一部ですが、住宅ローンの借入に団信の加入が不要な金融機関もあります。このような金融機関の住宅ローンの場合は、連帯保証人が必要だったり、既存の生命保険でカバーする必要があったりします。なお夫婦で住宅ローンを組む場合は、健康状態の良好なほうの名義でローン審査を出す方法も有効です。【融資率】融資率とは、購入を予定している住宅の価格に対する借入金の割合です。融資率が少ないほうが頭金が多いということですから、審査では有利になります。融資率80%未満がひとつの目安になるでしょう。【カードローンなどの他の債務の状況や返済履歴】カードローンや自動車ローンなど他の借金がある場合は、審査で不利になる可能性があります。これは、先述した基準のひとつである返済負担率が、住宅ローンだけでなくほかの借入に対する返済額も合わせて計算されるためです。借入額が減らされてしまうこともあるため、他のローンはすべて返済してから住宅ローンを組むようにしましょう。またカードローンや自動車ローンなどで返済が滞った履歴があった場合も審査で不利になります。さらに各種ローンだけでなく、クレジットカードや公共料金、家賃、奨学金の支払い遅延・未払いの履歴もチェックされます。なおDVDやCDをレンタルした際の返却の遅延などについても履歴に残るため、小さなことでも注意が必要です。【国籍】多くの金融機関では、「日本国籍を持っていること」もしくは「日本の永住権を持っていること」が住宅ローン借入者の条件となっています。もし永住権を持っていなくても、日本人である配偶者が連帯保証人になれば、住宅ローンを借入れられることがあります。その場合、在留期間や日本での勤続年数などの条件が付加されることが一般的です。【金融機関の営業エリア】地方銀行の場合、その銀行の営業エリア内に居住していること、あるいは勤務地があることが住宅ローン審査の条件になることがあります。地方銀行でローンを組む場合は、居住地や勤務地が営業エリアに含まれている銀行を選びましょう。なお、全国展開の銀行に住宅ローンを申し込めばこの心配はありません。【連帯保証】住宅ローンの場合、基本的には連帯保証人は不要で、信用保証会社を利用することが一般的です。ただし、以下の場合は連帯保証人を求められることがありますので、万が一のときのために準備をしておきましょう。・夫婦などで収入合算をする場合・土地や建物が共有名義の場合(共有者が連帯債務者)・ペアローン、親子リレーローンなど複数の債務者形式となる場合・親名義の土地に住宅を建てる場合・自営業者の場合・審査の内容がよくない場合【担保評価】以上の借入者に関する条件のほか、購入する住宅の評価も住宅ローン借入の条件になります。これは、購入予定である不動産が住宅ローンの担保になるためです。住宅ローンを借入れた際、金融機関はその土地と建物に抵当権を設定します。それによって、万が一ローン借入者が支払いをできなくなっても、金融機関は貸出分を回収できる仕組みです。このため、その土地や建物を売ったときの価値、つまり担保評価が住宅ローン借入の条件として重要になります。担保評価額以上の借入を申し込んでしまうと、審査に通るのが困難になるでしょう。担保額は、築年数や土地・建物の面積、立地などによって決まります。たとえば中古物件の場合、築年数が20年以上になると、担保としてほとんど評価されなくなってしまうこともあります。また施工会社も担保評価にかかわることがあるため注意が必要です。大手住宅メーカーに施行を頼んだ場合と、無名の工務店などに施行を頼んだ場合では、前者のほうが審査で有利になる可能性があります。さらに権利状況や法規上の問題についても注意しておきましょう。住宅ローンの借入者が必ずしも物件の保有者と一致するとは限らないため、物件を購入した場合の名義が誰になるのかははっきりさせておく必要があります。また中古物件の場合は、現行の建築基準法や都市計画法の規制に抵触しないかどうかチェックしておきましょう。■住宅ローン審査にかかる日数は?住宅ローン審査にかかる日数は、事前審査に1日~1週間程度、本審査に3~10日程度であることが一般的です。ただし、先述した審査項目に照らし合わせて、金融機関側に疑問が出てきた場合は審査が長引くことがあります。その際には追加の書類を求められることもあるため心づもりをしておきましょう。追加提出を求められる書類には、国民健康保険の支払証明書や、預金通帳残高などがあります。もし審査項目に対して不安な要素がある場合は、引っかかりそうな項目に関する書類を事前に添付したり、説明書きをつけたりするとよいでしょう。なお審査が遅れているからといって審査に落ちるとは限りません。審査が長引いているのはむしろ審査が進んでいる証拠です。落ち着いて審査が終わるのを待ちましょう。■仮審査(事前審査)と本審査の違い仮審査(事前審査)は、購入予定の物件価格や工事請負金額が決まってきたタイミングで、銀行などの金融機関が行う審査のことをいいます。これに対して本審査とは、事前審査終了後に、信用保証会社がさらに詳細に行う審査のことです。事前審査を受けずに本審査、ということはできません。なお「仮」審査という名前はついていますが、仮審査もちゃんとした住宅ローン審査プロセスのひとつです。したがって、「どこの審査に受かるかわからないから、とにかくたくさんの銀行に申し込んでみよう」というのはよくありません。たとえばA銀行とB銀行に仮審査を申し込んだ場合、A銀行の住宅ローン審査に出したという履歴はB銀行で参照されます。すると、「この申請者はA銀行の審査に落ちたからうちのB銀行に審査を申し込んだのだろう。A銀行で落ちたということは何か問題があるに違いない」という印象を持たれてしまって、審査で不利になる可能性があります。仮審査を出すのは多くても3行程度にとどめておきましょう。■個人信用情報を取り寄せてみると安心自分の金融履歴に不安がある場合は、個人信用情報を取り寄せてみましょう。個人信用情報とは、クレジットやローンなどの申し込みや契約に関する情報のことです。個人信用情報をチェックすることで、住宅ローンの審査に出す前に、審査で不利になる可能性のある点をあぶり出しておけます。日本にはCIC、KSC、JICCの3つの個人信用情報センターがあります。機関によって収集情報に若干の差があることもあるため、すべての機関から信用情報を取り寄せることをおすすめします。もし信用情報履歴に問題があった場合、対処方法は2つあります。1つは、履歴が更新されるのを待つことです。信用情報は5年~10年に1度更新されます。たとえ信用に関する問題が履歴として残っていても、5年経てばその履歴は更新され、なかったことになります。住宅ローンを申し込む際には、履歴がクリアーな状態になるまで待つのもひとつの手です。2つ目の方法は、審査書類を提出する際に、「支払遅延、未払いなどになってしまった理由と、今後の予防方法」を説明する文書を添付することです。支払遅延や未払いなどが故意でない場合は、きちんと説明すれば事情をわかってもらえることもあります。説明文書があれば金融機関の心証も変わりますので、実践してみてはいかがでしょうか。なお個人信用情報はインターネット、郵送、窓口などで開示の申し込みができます。手数料は500円~1000円程度です。■まとめ今回は、住宅ローンの審査について審査項目や項目ごとのポイントを中心にご紹介しました。いかがでしたか。住宅ローンの借入を検討している場合は、今回ご紹介した内容を参考に、可能な限り通るよう対策を整えておいてください。また事前に個人信用情報を取り寄せ、審査に響く可能性のあるポイントを自覚しておくことも重要です。念願のマイホームを無事手に入れられるよう、住宅ローン審査に万全に備えてくださいね。

2017年03月16日

女優の新垣結衣が6日、都内で行われた「2017年十六茶ブランド戦略発表会」に出席し、最近ワクワクしたこととして、昨年の大みそかにゲスト審査員として出演した「NHK紅白歌合戦」を挙げた。発表会では、7日より放送される十六茶の新CM「草原でブレンド編」をお披露目。十六茶のCMキャラクターを務めて9年目となる新垣は、これまでのCMを思い返しながら、「海外で撮影することも多く、海の見えるところとか、日本にはない広い草原で走ったりするのはすごく気持ちいいなと。楽しんでやっています。ご当地キャラとの共演も楽しかったです」と話した。また、最近ワクワクしたことを聞かれると、「紅白の審査員に選んでいただいて、あれだけたくさんの豪華なアーティストのみなさんの生歌、パフォーマンスを目の前で見ることができて、楽しかったですし、興奮しましたね」と返答。「あのアーティストのラインナップを一気に見られるのはなかなかないので、とても貴重でした」と振り返った。さらに、今後挑戦してみたいことについて、「モノづくりをしてみたい」と告白。「細かい作業が好きなので、アクセサリー作りとか。粘土みたいな素材を形作って焼いて磨くとシルバーになるっていう"アートクレイシルバー"をやってみたい」と打ち明けた。

2017年02月06日

女優の鈴木京香(48)が、TSUTAYAが主催する映画コンテスト「TSUTAYA CREATORS’ PROGRAM FILM 2016」(以下TCP)の最終審査員に抜てきされたことが23日、発表された。審査員は鈴木のほか、昨年に引き続き映画プロデューサーの阿部秀司氏、久保田修氏らも務める。TCPは今年で2回目を迎えるプロ・アマ向けのコンテスト。TSUTAYAがクリエイターの発掘から製作、レンタル、販売、配信までを総合的に支援する。今年6月公開の『嫌な女』で監督デビューを飾ったばかりの女優・黒木瞳(55)が、昨年の最終審査員を務めた。鈴木は「心躍る機会をいただきました」と意気込み十分。「女優として出演したいと思うもの、そして映画ファンとして観てみたい作品との出会いを楽しみにしております」と応募作品に早くも期待を寄せている。最終審査に残った応募者は、鈴木らの前でプレゼンテーションを行う予定だ。今年集まった企画は374。TSUTAYAのスタッフによる1次審査を経て、2次審査に進む作品がすでに決まっているという。今後は映画化に向けたシナリオ作成、映像業界で活躍するプロデューサー陣との面談などが10月上旬の2次審査で行われ、11月10日に東京・恵比寿ガーデンホールで最終審査会が開催される。

2016年08月23日

9月に開催される第38回PFFぴあフィルムフェスティバルのメインプログラム“PFFアワード2016”の最終審査員が発表になった。本プログラムは、世界最大級の自主映画コンペで、本年度は映画プロデューサーの遠藤日登思、映画監督の沖田修一、荻上直子、編集者の佐渡島庸平、アーティスト/ミュージシャンの野田洋次郎が最終審査員を務める。その他の画像“PFF(ぴあフィルムフェスティバル)”は、世界最大級の自主映画コンペ“PFFアワード”をメインプログラムに据えている映画祭。期間中に、全国から集まった483本作品の中から選ばれた入選作20作品が上映され、最終審査員によって各賞が決定。9月23日(金)の16時30分から表彰式とグランプリ作品上映が行われる。毎年、PFFアワードの最終審査員は映画の作り手だけでなく、編集者、作家、音楽家など幅広いジャンルから参加し、入選作品を決定するプロセス同様、1本ずつ丁寧に作品を観賞し、議論の上で各賞が決定する。これまでの表彰式では最終審査員が作品について、じっくりとコメントする場面もあり、入選監督だけでなく、映画ファンにとっても充実したプログラムになっている。本映画祭では他にも、カンヌ映画祭のある視点部門で審査員賞を受賞した深田晃司監督の『淵に立つ』がクロージング作品として上映。さらに園子温、塚本晋也らの過去の8ミリ作品を丁寧に修復しデジタル上映する“8ミリ・マッドネス!!~自主映画パンク時代~”など、様々なプログラムが行われる。本年度から“PFFアワード”は当日券のみになり、それ以外のプログラムは全席指定で前売り券と当日券を発売。チケットはチケットぴあにて発売中。第38回PFFぴあフィルムフェスティバル9月10日(土)から23日(金)まで東京国立近代美術館フィルムセンター(月曜休館)10月29日(土)から11月4日(金) まで京都シネマ11月3日(木・祝)から6日(日) まで神戸アートビレッジセンター11月11日(金)から13日(日) まで愛知芸術文化センター2017年4月福岡市総合図書館

2016年08月22日

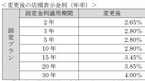

●連載の目次は こちら から●住宅ローンを上手に借りようと思ったら、金利についての知識は不可欠! でも、「金利一覧表」を見ただけで、頭がフリーズしてしまう人も多いのでは? 住宅ローンに詳しいファイナンシャルプランナーの浅井秀一さんに、金利の「勘どころ」を教えていただいた。■金利を理解するための「3つのステップ」「金利」の理解は、住宅ローンの最難関とも言える。けれども、有利な住宅ローンを借りるためには最低限の知識を持っておいてほしいので、次の3つのステップで説明していこう。1.「固定金利」と「変動金利」2.「基準金利」と「優遇金利」3.将来の金利優遇 ■ファーストステップ:「固定金利」と「変動金利」住宅ローンの金利は、「固定金利」と「変動金利」の2つのタイプに大別される。どちらを選ぶかで将来的な損得が違うので、最初のポイントだ。■セカンドステップ:「基準金利と「優遇金利」セカンドステップは、「基準金利」と「優遇金利」だ。例を見ながら、それぞれに説明していこう。<基準金利>その金融機関が貸し出しをする際のベースとなる金利。店頭金利とも言い、かつては、どの金融機関もこの金利で貸し出しをしていた。<優遇金利>現在、住宅ローンのメインとなっている金利。住宅ローンの貸出競争が激化している今、多くの金融機関が優遇金利での貸し出しとなっている。ただし、ひとくちに優遇金利と言っても、「誰にでも適用されるハードルの低い優遇金利」から、「ハードルが高いかわりに金利が最も低い最優遇金利」まで、優遇幅に段階が設けられているのが一般的。優遇金利のポイントは、「優遇金利の適用条件」と、どれくらい金利を優遇してくれるのか? という「優遇の度合い」をきちんと調べてみることだ。 ■サードステップ:「将来の金利優遇」(11年目以降)さて最後のひと踏ん張り、3つめのステップは、「将来の金利優遇」の確認だ。これは、下記の図の「固定金利選択型(★印)」を選択している人に関係がある話。この金利タイプでは、返済当初の一定期間だけ金利が固定される。たとえば、「10年固定」の場合は、「金利を当初10年間だけ固定しますよ」という意味だ。そして、「10年固定」を例に取ると、11年目以降は変動金利型を選ぶか、あるいは再び10年や5年などの金利を固定にする「特約」をつけるかを、選ぶことができる。<将来の金利優遇>(11年目以降)ここで大切なのが、将来の金利優遇だ。(1)返済が終わるまでずっと同じ金利優遇を適用してくれるタイプ(2)当初の金利優遇は大きいが、将来(「10年固定」では11年目以降)は少なくなるタイプの2つに分けられるからだ。たとえば、例に出した三菱東京UFJ銀行の場合、仮に11年目以降は再び「10年固定」を選び、そのときの「基準金利」が今と同じ3.0%であった場合、そこから<11年目以降>の金利優遇である「▲1.6%」を差し引いた、1.4%(=3.0% −1.6%)が、11年目以降に適用される住宅ローン金利となる。なかには、将来の金利優遇が1%くらいしかなかったり、変動金利に移行した場合はまったくなかったり…という金融機関もあるので注意したい。固定金利選択型ローンは当初の金利だけで比べずに、「将来の金利優遇」も確認しておくことがポイントだ。 ■10年前に家を買った私のリアルな実感これから住宅ローンを組もうという人は、「10年後のことなんて、イメージすらできない」と思うだろう。実際、私がそうだった。けれども10年前(私が家を買った当時)、5歳だった長男は、今や私立高校生。私学の学費と予備校代、部活の費用などがかかる。ともに2歳だった双子は中学受験生で、塾代が大変だ。このように、ただいま、わが家は教育費負担が山場を迎えている(涙)。マイホーム適齢期の10年後は、教育費負担が最も重い時期。そんな時期、住宅ローンの金利がガクンと高くなったら、本当に悲劇だ。だからこそ、「固定金利選択型」を選ぶ人は、優遇期間終了後の金利条件もしっかりチェックしておいてほしい。次回は、住宅ローンの返済期間について取り上げる。

2016年08月15日

2016年の1月29日、日銀が「マイナス金利付き量的・質的金融緩和」の導入を発表し、日本全土に衝撃が走りました。低金利の時代はこれまでもずっと続いていたわけですが、それどころか金利がマイナスになってしまったということです。「といわれても、理解しづらい……」という方もいらっしゃるでしょうが、それも仕方のないことです。いったい、これはなにを意味するのでしょうか?しかも、さらに実態をわかりにくくしているのは、実は世界の4分の1の国がすでにマイナス金利を導入しているという事実。そうなると、なにがどうなっているのかがますますわかりにくくなります。そこでぜひ読んでおきたいのが、『金利が上がらない時代の「金利」の教科書』(小口幸伸著、フォレスト出版)。過去40年間にわたり、投資マーケットの長期トレンドを見つめてきた元シティバンクの為替ディーラーが、マイナス金利時代の「金利」をやさしく解説した書籍です。ところで、そもそも金利の機能とはどのようなものなのでしょうか? きょうは本書から、そんな基本の部分を引き出してみたいと思います。■そもそも金利とは何なのか?金利は株価や為替レートと同様に、基本的には市場での需要と供給によって動くもの。資金需要が高まれば金利は上昇し、資金供給が高まれば金利は低下するわけです。ちなみに資金需要が高まるとは、資金を借りる(調達する)額が多くなることで、資金供給が高まるとは、資金を貸す(運用する)額が多くなること。一般的に、景気がよくなれば資金需要が高まり、金利の上昇圧力になるといいます。逆に景気が悪化すれば、資金需要は後退し、金利低下圧力になるわけです。ただ、金利が需給によって決まるといっても、為替レートや株価などとくらべると変動の程度は限られているもの。なぜなら、中央銀行の影響が強く及ぶからです。特に短期の金利にはそれがいえるそうです。それだけ金利の変動は経済の基本的な部分に大きく作用するため、中央銀行の役割と影響も大きくなっているということ。そして金利には、大別して次のような2つの機能があるといいます。■金利の2つの大きな機能とは(1) 景気調整機能景気がよくなれば資金需要が高まり、金利は上昇することになります。金利が上昇していけば資金コストは高まるので、資金需要は押さえられて好況にブレーキがかかります。つまり金利にはこうして、景気の行き過ぎを調整する働きがあるということ。ですから逆に不況では資金需要が低下し、金利は下落します。そうなると資金の借り入れをしやすくなり、資金需要の減少にも歯止めがかかり、不況にブレーキがかかるのです。もちろん、これだけで語り尽くせるほど単純な問題ではないでしょう。しかし、これがあくまでも金利の「基本」だと著者は説明しています。(2)資金分配機能資金は一般的に、低い金利よりも高い金利のほうに向かうもの。そのため、高い金利のほうに資金が集まるわけです。こうした2つの機能が働くためには、金利が資金の需給関係によって自由に動くことが前提になるといいます。自由に動く市場がないと、こうした金利の機能は働かないわけです。経済の規模が拡大して構造が複雑化するにつれ、行政による指導や帰省では経済を効率的に運営するのが困難になってくるもの。そこで、金利にその機能を発揮してもらう。そのために規制緩和や自由化が進行するというのです。実際に欧米に続き、日本でも1980年代に預金金利などの自由化が進みました。近年まで行政指導が資金配分などに強い影響力を持っていた中国でも、規制緩和や金利自由化の進行とともに金利の機能が働きはじめるようになったといいます。経済に与える金利の変動の影響が、以前よりも強くなったということです。■マイナス金利政策は正しいかところが、もっとも金利の自由化が進んだ欧米や日本など先進諸国の多くでは、金利低下が進行。ゼロ金利になっても資金需要は増えず、景気の低迷が続きました。金利の機能が働かない事態になってしまったわけです。米国はようやく利上げ可能な状態になりましたが、その他の国は政策金利の一部をさらに下げ、マイナス金利にすることに。こうしたなか、中央銀行は金利の機能を信じ、なんとか働かせようとしているというのです。つまり金利を下げて資金需要を高め、景気を浮揚させることと、市場の資金を日銀の当座預金から、より金利の高い金融商品(市場)へ向かわせるということ。短期から長期へと資金を向かわせ、イールドカーブ(利回り曲線)の水準を下げることです。この点においてはマイナス金利政策は、金利の機能の基本に沿った政策だということです。*基礎的な部分から個人投資家の心構えまで、金利についてさまざまな角度から解説した内容。読んでみれば、いろいろな疑問を解消できるかもしれません。(文/作家、書評家・印南敦史) 【参考】※小口幸伸(2016)『金利が上がらない時代の「金利」の教科書』フォレスト出版

2016年08月08日

『金利を見れば投資はうまくいく』(堀井正孝著、クロスメディア・パブリッシング)の冒頭には、「炭鉱のカナリア」の話題が登場します。ご存知の方も多いとは思いますが、改めてご紹介しておきましょう。カナリアは周囲の異変に敏感で、それまでさえずっていたとしても、危険を感じると鳴き止んでしまう習性を持っています。そこで炭鉱労働者は昔、坑道に入る際に3羽のカナリアを鳥かごに入れて持っていったというのです。いうまでもなく、そのうち1羽でも鳴き止んだら、「炭鉱内にガスが発生しているなど、なんらかの変調が起きている」という合図だと認識したわけです。つまりカナリアは、一種の警報(アラーム)として使われていたということ。でも著者はなぜ、こんな話を持ち出したのでしょうか?理由はいたってシンプル。つまり投資の世界にも「炭鉱のカナリア」が存在していて、それは「金利」だというのです。なぜなら金利は、まだ表面化していない景気の変調をいち早く教えてくれるものだから。それが、投資の世界におけるカナリアだという根拠なのです。だとすれば、金利について知っておけば投資の確実性は向上するでしょう。投資家にとっては、とても頼もしい味方だということです。そして著者は、「3つの金利」を「炭鉱のカナリア=警鐘」として機能させれば、景気の変調に気づいていけるとも主張しています。そこで今回は、この「3つの金利」に焦点を当ててみましょう。■1:政策金利(短期金利)まず金利には、「短期金利」と「長期金利」があります。短期金利は一般的に、期間が1年未満の金融資産の金利のことで、政策金利は短期金利のひとつ。政策公純は簡単にいうと、中央銀行が一般の銀行に融資を行う際に受け取る金利のこと。日本では2006年まで「公定歩合」といわれていたものです。金融政策とは、景気を安定的に拡大させるため、中央銀行が政策金利を変更し、市中に出回るお金の量(通貨供給量)を調節すること。中央銀行は、景気がよいときは政策金利を上げて通貨供給量を減らし、景気が悪いときには政策金利を下げて通貨供給量を増やします。こうして政策金利を引き上げることが「利上げ(金融引き締め)」で、引き下げることが「利下げ(金融緩和)」。政策金利は、金融政策の影響を大きく受けるといいます。預金やローンの利率など、私たちがふだん接している金利で、期間の短いものについては、政策金利が基準のひとつになるそうです。また、時期によってその利率が上下するのも、政策金利が上下することが理由のひとつ。私たちは日常生活のなかで、知らず知らずのうちに金融政策の影響を受けているわけです。■2:10年国債利回り(長期金利)長期金利とは、一般的には期間が1年以上の金融資産の金利。10年国債利回りは、長期金利の指標のひとつだそうです。債券とは、国や企業が期間や利率を決め、一般投資家から資金調達をするために発行するもの。そして10年国債とは、国が10年間利率を決めて発行する債券のこと。10年国債利回りとは、債券市場における10年国債の流通利回りのこと。そして流通利回りとは、債券市場で債券を購入し、満期まで保有し続けた場合の1年あたりの利回り(%)。つまり流通利回りは債券の収益率のようなもので、お金を借りるときに支払う金利だと考えればいいそうです。■3:社債利回り社債は、企業が発行する債券のこと。社債利回りとは、債券市場におけるその社債の流通利回りのことで、企業が資金調達をする場合のコスト。流通利回りには債券の構成要素がすべて盛り込まれているため、同年減で発行体が異なる社債をくらべた場合、社債利回りの差は発行体となる企業の信用力の差と考えられるそうです。信用力とは、満期が来たら借りたお金をきちんと返済できるか、定期的に利息を支払えるかという返済(支払い)能力。いわば、企業の信用力が社債利回りに大きく影響するわけです。私たちもなにげなく、この信用力を使って生活しているのだとか。いい例が、「お金を誰に貸すか」ということ。誰かにお金を貸して欲しいといわれたら、返してもらえるかと不安になるもの。でも、銀行になら安心してお金を預けます。銀行なら利息を払ってくれるし、必要なときにはお金を返してくれると、無意識のうちに銀行の信用力を評価しているからです。たしかにこうして考えていくと、金利を身近に捉えることができそうです。*著者は25年以上にわたって運用の世界に身を置き、金融市場と奮闘してきたという人物。そのような経験に基づいて書かれているからこそ、本書の内容にも説得力があるのです。著者のいうとおり金融市場の「炭鉱のカナリア」を意識してみれば、投資を成功させることができるかもしれません。(文/作家、書評家・印南敦史) 【参考】※堀井正孝(2016)『金利を見れば投資はうまくいく』クロスメディア・パブリッシング

2016年04月19日

2016年の2月16日から、日本では史上初めてマイナス金利を導入しています。このマイナス金利が導入されるのは、基本的に日本銀行(日銀)と民間銀行の間のお金のやりとりに関してですから、私たちの生活ですぐ何かが変わるわけではありません。でも、長い目で見たとき、どんな影響があるのでしょうか。■「マイナス金利」とは?そのものずばり金利が0%以下になるということです。普通は、お金を預けると利息がつきます。でも、「マイナス」金利ですから、お金を預けると逆にマイナスの利息分だけお金が減ってしまうことになります。「銀行に預けていると、お金が減っちゃうの!?」現状はその心配はありません。マイナス金利が適用されるのは、日銀が金融機関から当座預金で預かっている一部の資金です。銀行などの金融機関は、預金をきちんと預金者に支払えるよう、原則として「銀行の銀行」と呼ばれる日銀の当座預金に預金することが義務付けられています。2月16日以前は、日銀は0.1%という金利をこの預金に付けていましたが、これがマイナス0.1%に引きさげられたのです。■「マイナス金利」の狙いって?ひとことで言うと「経済の活性化」です。銀行は、私たち預金者のお金を預かり、それを運用したり貸しだしに回したりすることで、必要なところに資金を提供してゆく経済の潤滑油としての役割を担っています。銀行が預かったお金をそのまま日銀に預けたのでは、本来のこの役割の点ではやや不十分です。でも、いままではわずかでも0.1%の金利がついたので、銀行も「まあ日銀に預けておいて損はない」という感じだったわけです。今回日銀は、「当座預金に余分にお金を預けると、むしろお金は減りますよ」という、いってみればペナルティを銀行に課したわけです。安易に日銀に預けるのではなくて、もっと貸しだしや投資をしてくださいよ、と銀行のお尻をたたいているわけです。「デフレ脱却」のための異次元の措置と言われるわけはここにあります。■私たちの生活への影響は?直接私たちの預金の金利の問題ではないとはいえ、マイナス金利は、私たちの生活にいい面・悪い面のどちらにおいても影響があります。いい面としては、当たり前ですがローンの金利も下がります。たとえば、「三菱東京UFJ銀行」は、10年固定の住宅ローンについて、最も優遇する場合の金利を、2月の年1.05%から3月1日に0.8%に引きさげました。同様に3月1日から「三井住友銀行」「みずほ銀行」「りそな銀行」は、10年固定の住宅ローンの金利を0.8%に、「三井住友信託銀行」も、10年固定の住宅ローンの金利を2月の年0.7%から0.5%に引きさげています。ローン金利が下がることで住宅を買う動きが増えて、経済の活性化につながることが期待されます。悪い面は、私たちの銀行預金の金利が一層下がることです。普通預金の金利は、いまでもとても低いですよね。一般の銀行で0.02%です。これが、マイナス金利導入後、ほぼすべての銀行で0.001%に引きさがりました。10万円を普通預金に1年間預けて、利息が1円ということになります。こうなると心配なのは、私たち個人の預金もいつの日かマイナスになるときがくるのでは? ということですね。銀行各行は、現時点で、預金金利や住宅ローン金利をマイナスにすることはないとしています。しかし、日本に先んじてマイナス金利を導入したヨーロッパでは、預金者に負担を求めるとして、スイスの一部銀行は先月から預金金利をマイナスにしています。また変動金利型住宅ローンの金利をマイナスにしたデンマークの銀行も出始めています。将来的に、日本の銀行が同じ動きをとらない、という保証はないかもしれません。■どうやってお金を守る?いまのところ、個人の預金金利はマイナスではありません。ですから、「まったく増えなくてもいい」という人は、そのまま銀行預金というのもひとつの手です。ただその場合は、ATM利用料がかかるとあっというまに実質マイナスになってしまいますから気をつけてくださいね。「タンス預金」も増えているようですが、盗難予防で銀行で貸金庫が大人気とか。でも、じつは貸金庫代分マイナスですよね。これまで「低金利時代の資産運用」といってもなかなか一歩を踏みだせなかったかもしれませんが、自分のお金を守るためにはそろそろ待ったなしの環境になりつつあります。資産運用を考えるとき、普通はいくら増やしたいかを考えるかもしれません。でも、肝心なことは、むしろ自分がとれる範囲のリスク、つまりどこまでなら仮に運用で損がでても我慢できるかを決めることです。みなさんのお金の1%まで? 5%まで? あるいは10%まで大丈夫? これをまず考えてください。それによって、皆さんにふさわしい運用の仕方の輪郭が、ある程度はっきりしてきます。銀行預金もみなさんが選ぶ運用商品です。銀行に預けるのか、運用会社に任せるのか、自分で株の運用をするのかなどなど。世のなかにはたくさんの金融商品がありますが、みなさんおひとりおひとりの輪郭にあった商品を選ぶことが、まず最初の一歩です。

2016年04月07日

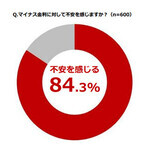

インヴァランスは3月11日、「マイナス金利に関する意識調査」の結果を発表した。対象は資産運用に関心のある20~49歳の社会人600名。調査期間は2016年2月22日~23日。○マイナス金利後の資産運用、約7割が「投資型が良い」「マイナス金利に対して不安を感じるか」を聞いたところ、84.3%が「不安を感じる」、15.7%が「不安を感じない」と回答した。さらに「マイナス金利導入によって景気回復できると思うか」を質問すると82.8%が「期待できない」、17.2%が「期待できる」となった。マイナス金利に対して「不安を感じる」と回答した人に「特に不安を感じる要素は何か」を聞くと、「手数料や保険料の値上がり」(36.8%)が最も多くなった。以降「個人資産への影響」、「金融経済の混乱」(ともに31.2%)と続いた。「マイナス金利導入後、『投資型』と『貯蓄型』の運用ではどちらが良いと思うか」を聞いたところ、68.3%が「投資型が良い」、31.7%が「貯蓄型が良い」と回答した。「マイナス金利導入に伴い資産運用先を変更したか」を聞くと49.5%が「変更した、変更を検討中」、50.5%が「変更するつもりはない」となった。「マイナス金利導入後、リスクが低いと思う資産運用先」を聞いたところ、全体の1位は「個人向け国債」(23.7%)。次いで2位は「不動産投資」「株式投資」(ともに23.5%)。以降、4位は「外貨預金」(21.7%)、5位は「投資信託」(19.8%)だった。20代では27.0%で「不動産投資」で最多となった。以降、「個人向け国債」(25.5%)、「株式投資」(23.5%)となった。20代が「不動産投資」を選んだ理由については33.3%で「安定した利益が見込めるから」が最多に。次いで「景気や為替の変動に影響されにくいから」(32.8%)となった。

2016年03月14日

住信SBIネット銀行は2月29日、円普通預金金利と住宅ローン金利を引き下げ、円定期預金は引き上げた。円普通預金金利は年0.001%に引き下げ、円定期預金は年0.005~0.010%引き上げた。○SBIハイブリッド預金金利は年0.02%このたびの円普通預金金利などの引き下げは、2月16日に開始された日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、個人、法人ともに年0.001%に引き下げた。また、SBIハイブリッド預金の個人向けの金利を年0.03%から年0.02%に引きさげ、法人向けの金利は年0.020%で据え置きとした。SBIハイブリッド預金とは、SBI証券での現物取引の買い付け代金や、信用取引における必要保証金・現引可能額に適用できる銀行預金(円普通預金)のこと。一方、円定期預金の一部は金利引き上げを実施した。引き上げ幅は年0.005~0.010%。表では、6カ月、1年の金利が引き下げられているが、これはキャンペーン金利から引き下げられた数値で、キャンペーン終了後の通常の金利と比較すると0.010%引き上げられている。他の金融機関では定期預金の金利も引き下げている中、金利を引き上げたことについて、住信SBIネット銀行は「市場金利に基づいた結果」としている。また、3月1日の融資実行分から、住宅ローンの変動金利と固定金利の一部を引き下げた。例えば、変動金利(借換以外)は、年0.011%引き下げ年0.568%とした。固定金利は、固定の2年、3年、5年は2月適用分と変わらず年0.40%、年0.51%、年0.50%としている。7年以降35年までは、年0.17%~0.22%引き下げた。このたび金利を引き下げた住宅ローンは、 ネット専用住宅ローンとミスター住宅ローン。これらの住宅ローンは、団体信用生命保険・8疾病保障の保険料や借り入れ後の一部繰り上げ返済の手数料が無料となっている。

2016年03月02日

三井住友信託銀行は3月1日、円普通預金金利と住宅ローン金利を引き下げ、外貨定期預金の金利を引き上げる。円普通預金金利は年0.001%とする。○住宅ローンの固定プランは年0.05%~年0.25%引き下げこのたびの円普通預金金利と住宅ローン金利の引き下げは、2月16日に開始された、日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、現行の年0.02%を年0.001%に引き下げる。取引残高に応じて優遇サービスを提供するトラストプレミアムサービス普通預金金利は年0.025%から年0.002%とする。住宅ローンの固定プランにおける店頭表示金利は、現行水準から年0.05%~年0.25%引き下げる。変動プランについて変更はない。外貨定期預金では、米ドル・豪ドルの金利を引き上げる。例えば、「米ドル1カ月定期(ネットバンキング)」は年0.10%の金利を年12.00%に、「米ドル1カ月定期(窓口またはテレフォンバンキング)」は年0.10%を年0.50%に引き上げる。「米ドル1年定期(ネットバンキング)」は年0.65%を年1.50%に、「米ドル1年定期(窓口またはテレフォンバンキング)」は年0.35%を年1.20%にする。同様に「豪ドル1カ月定期(ネットバンキング)」の金利は年0.70%から年13.00%に、「豪ドル1カ月定期(窓口とテレフォンバンキング)」は年0.70%を年1.00%に引き上げる。また、「豪ドル1年定期(ネットバンキング)」は年1.55%から年2.10%に、「豪ドル1年定期(窓口とテレフォンバンキング)」は年1.05%を年1.60%とする。三井住友信託銀行は、外貨定期預金の金利を引き上げたことについて「マーケット環境をふまえた結果」としている。

2016年02月29日

マネックス証券は2月16日、「マイナス金利政策」に関する調査の結果を発表した。対象は同社に口座を所有する個人投資家983名。期間は2月5日~8日。○マイナス金利への評価、「前向きに評価」が最多に「マイナス金利政策」についての評価を聞いたところ、最多は「前向きに評価している」(302)がだった。次いで「中立である」(233)、「否定的に評価している」(228)となった。「日本経済のデフレ脱却に『マイナス金利政策』が寄与するか」を聞いたところ、46.0%で「デフレ脱却に寄与しないと思う」が最も多くなった。次いで「わからない」(29.3%)、「デフレ脱却に寄与すると思う」(24.7%)となった。「日本銀行のマイナス金利導入を受けて、投資意欲に影響したかどうか」を質問したところ、60.4%で「投資意欲は変わらない」が最多となった。以降「投資意欲が減退した」(20.5%)、「投資意欲が高まった」(19.1%)と続いた。さらに、「日本銀行による追加金融緩和の予想実施時期」を聞いたところ、「2016年4月~6月」(35.1%)で最も多くなった。以降「当分の間ないと考えている」(26.9%)、「2016年3月」(16.3%)と続いた。

2016年02月19日

楽天銀行は、「円定期預金 年明け特別金利キャンペーン!」を実施している。○円定期預金(6ヶ月・2年)に特別金利を適用1月31日までのキャンペーン期間中、対象の円定期預金を預け入れた人に、以下の特別金利を適用する。キャンペーンの対象商品は、円定期預金(6ヶ月・2年)で、定期預金積立購入または「元利自動継続」、「元金自動継続」による継続分も対象となる。楽天銀行は、今後も顧客に魅力的な商品の提供を行っていくとしている。

2016年01月12日

住信SBIネット銀行は14日、「冬の"資産運用"応援特別企画」として円定期預金に特別金利を適用したキャンペーンを開始した。○キャンペーン概要期間:12月14日(月)~2016年2月28日(日)預入れ手続き完了分まで対象となる顧客:住信SBIネット銀行に口座を持っている顧客対象商品:預入期間「6ヵ月もの」、「1年もの」の円定期預金特別金利:12月14日(月)~2016年2月28日(日)までの適用金利

2015年12月15日

ソニー銀行は12月1日、冬の特別企画として円定期特別金利など4つのキャンペーンを開始した。○円定期特別金利内容:円定期預金(期間6ヶ月・1年)および積み立て定期預金(1年もの)を特別金利に提供する(12月1日時点の金利、年0.25%(税引き前、税引き後0.199%))。対象は新規に申し込む円定期預金および対象期間内に預け入れる積み立て定期預金と対象期間中に満期を迎え、自動継続となる円定期預金および積み立て定期預金対象期間:12月1日(火)~2016年2月29日(月)○振込&円定期で現金プレゼント内容:総額100万円以上の振込&円定期預金(6ヶ月または1年)の残高増加で一定の条件を満たした顧客に500円~5万円の現金をプレゼントする対象期間:12月1日(火)~2016年2月29日(月)、増加額判定日時は2016年3月31日(木)午後11:59○円定期plus+でプレゼント内容:円定期plus+(フラット型、ステップアップ型問わず)の申し込み総額100万円ごとに抽選権を1口とし、応募した人の中から抽選で40名に四季の美味、または銘酒を毎月(合計12回)プレゼントする対象期間:プレゼント応募期間:12月1日(火)~2016年3月3日(木)○ブラジルレアル預金フェア購入時の為替コストが半額内容:ブラジルレアル預金の対円・対米ドルでの購入にかかる為替コストを以下の通り引き下げる定期預金(期間3ヶ月)は特別金利!内容:ブラジルレアル定期預金(期間3ヶ月)を特別金利にて提供する。12月1日現在の金利/ブラジルレアル定期預金(期間3ヶ月)年10.0%(税引き後年7.968%)対象期間:12月1日(火)午前0:00~2016年2月1日(月)午後9:00

2015年12月02日

楽天銀行は16日、「円定期預金 冬のボーナス金利キャンペーン」を開始した。期間は12月30日まで。○円定期預金(1年)に特別金利を適用12月30日の預入れ完了分までのキャンペーン期間中、対象の円定期預金(定期預金積立購入または「元利自動継続」、「元金自動継続」による継続分も対象)を預け入れた人に、特別金利を適用する。楽天銀行によると「当行の通常の金利の約2倍の特別金利を適用しているので、この機会にぜひ多くの人に利用してもらいたい」としている。楽天銀行は、今後も顧客に魅力的な商品の提供を行っていくとしている。

2015年11月18日

横浜銀行は26日、「相続定期預金プラン」の取扱いを開始した。○当初3か月間は特別金利年1.50%を適用相続定期預金プランは、相続により受け継がれた資産をもとに作成した定期預金に対して、当初3か月間、特別金利年1.50%を適用するもの。また、初回満期日までにNISA口座を新規に開設した場合は当初3か月間、特別金利年2.13%を適用するという。特別金利は、12月30日までに契約した場合のものを税引前金利で表示している。2016年1月以降の金利は、決まり次第都度、横浜銀行ホームページにて掲載する。横浜銀行によると「29日現在のスーパー定期と大口定期のそれぞれ3カ月物の店頭表示金利は年0.025%(税引後年0.01992125%)なので、相続定期預金プランの特別金利は破格の数字。これまで取引がなかった人でも、当行に口座を開設することで利用できる」としている。○相続定期預金の概要利用できる人/相続により資産を受け継ぎ、相続手続き完了日・相続財産受取日のいずれかの日から1年以内の個人の顧客(他の金融機関で相続手続きをされた人も対象)預入金額/50万円以上、相続により受け取った金額まで。1回あたり50万円以上であれば、分割して作成することもできる預入期間/3か月。満期後はスーパー定期または大口定期として自動継続される金利/基本プラン:年1.50%(税引後年1.1952750%)。NISA口座開設プラン:年2.13%(税引後年1.6972905%)。満期後の書き替えの際は、その時点での店頭表示金利を適用。必要書類/相続財産を証する書類(相続税の確定申告書等)横浜銀行は、今後も顧客に対する最高の金融サービスの提供を通じて、信頼される金融グループとして、活力ある未来の創造に貢献していくしとている。

2015年10月29日

横浜銀行は9日、全国健康保険協会(以下、協会けんぽ)神奈川支部と連携し、2016年3月31日まで「協会けんぽ加入者さま限定 横浜銀行スーパー定期特別金利キャンペーン」を開始した。○定期預金に特別金利年0.40%を適用このたびのキャンペーンは、「協会けんぽ」に加入し10月以降に健康診断を受診した個人の顧客を対象として、新たな資金で作成した定期預金に特別金利年0.40%を適用するもの。横浜銀行によると「中小企業に勤めている人の健康診断の受診率は、健康保険組合を持っている企業に比べると低い状況。キャンペーンを通じて、中小企業などに勤めている人やその家族の人が加入している『協会けんぽ』とともに、神奈川県内にお住まいの方の健康診断受診を応援していく」としている。横浜銀行は、今後も神奈川県が掲げる「未病を治す」取り組みを通じて、地方創生に取り組んでいくとしている。○協会けんぽ加入者限定横浜銀行スーパー定期特別金利キャンペーンの概要対象者:協会けんぽに加入し10月以降に健康診断を受診し、新たな資金で定期預金を作成した個人の顧客内容: 期間3か月のスーパー定期(自動継続のみ)を窓口(店頭)で預け入れた場合、初回3か月間特別金利年0.4%(税引後0.3187%)を適用。 満期後の書き替えの際は、その時点での店頭表示金利を適用。9月28日現在のスーパー定期(3か月・300万円未満)の店頭表示金利は年0.025%(税引後年0.01992125%)。特別金利適用中のスーパー定期を中途解約すると、特別金利は適用されず、預け入れ日から解約日までの所定の中途解約利率が適用となる預入金額:一人10万円以上、1,000万円まで。分割して作成する場合も1口10万円以上とする契約に必要なもの:来店の際は、健康保険証ならびに健康診断を受診した証明(健診結果、領収書など)を必ず持参する

2015年10月14日

中京銀行はこのたび、インターネット専用支店「なごやめし支店」において、「大盛なごやめし定期 金利優遇キャンペーン」を10月1日から12月30日までの期間限定で開始した。○「大盛なごやめし定期」1年ものの適用金利を優遇「大盛なごやめし定期 金利優遇キャンペーン」は、多くの顧客に「なごやめし支店」を利用してもらえるよう「大盛なごやめし定期」1年ものの適用金利を、年0.30%から年0.39%(税引後 年0.3107715%)へと0.09%の優遇をする。

2015年10月01日

12日(土)に東京国立近代美術館フィルムセンターで開幕する第37回PFF(ぴあフィルムフェスティバル)のメインプログラム“PFFアワード”の最終審査員が決定した。その他の画像“PFF(ぴあフィルムフェスティバル)”は、世界最大級の自主映画コンペ“PFFアワード”をメインプログラムに据えている映画祭。今年も全国から集まった577作品の中から20作品が入選作に決定。全作品が映画祭で上映され、各賞が決定する。また、“サミュエル・フラー~誰もが憧れた奇跡の作家~”や、“映画内映画~映画は映画をつくることをどのように描いてきたか~”などの特集も開催される。最終審査員は、俳優で映画監督の奥田瑛二、映画監督の大友啓史、小説家の阿部和重、映画監督の熊切和嘉、プロデューサーの西村義明の5人。審査員は毎年、違う顔ぶれで、討議の上で各賞を決定。24日(木)に東京会場で表彰式が行われる。第37回PFFぴあフィルムフェスティバル9月12日(土)から24日(木)まで 東京国立近代美術館フィルムセンター10月3日(土)から9日(金)まで 京都シネマ10月31日(土)から11月3日(火・祝)まで 神戸アートビレッジセンター11月12日(木)から15日(日)まで 愛知芸術文化センター2016年4月(予定)福岡市総合図書館で開催

2015年09月01日

大和ネクスト銀行および大和証券はこのたび、8月3日から9月30日までの期間、円定期預金(6ヶ月、1年)を対象とした特別金利キャンペーンを開始した。○「夏の特別金利キャンペーン」の概要期間:8月3日(月)~9月30日(水)概要:キャンペーン対象と適用金利キャンペーン受付窓口:「ダイワ・コンサルティング」コースの顧客は取扱店(本・支店)にて、「ダイワ・ダイレクト」コースの顧客はコンタクトセンターにて申し込みをする。このたびのキャンペーンの金利の適用に際しては、定期預金の申込時に顧客からの申し出が必要。インターネットでは、キャンペーンの預入れはできない。「ダイワ・ダイレクト」コースの顧客は、口座開設店(取扱店)に来店すると店頭でも申し込みできる

2015年08月05日