日本能率協会グループは3月15日、貯蓄と仕事などについての意識調査の結果を発表した。調査は2015年12月28日~1月26日、全国のビジネスパーソン1,000人を対象にインターネットで行われた。○何歳まで働いていたい?何歳まで働きたいか聞いたところ、全体では「51~60歳」と「61~65歳」がともに29.8%と最も多く、次いで「66~70歳」(16.3%)、「70歳以上」(10.1%)となり、過半数の人が60歳以降も働きたいと考えていた。性別でみると、60歳以降も働きたいと考えている人は男性が58.1%、女性が53.9%と、60歳以降も働きたいという意識に男女差はほとんどみられない。年代別でみると、60代の24.1%が「70歳以上」と回答する一方、20代、30代では、「40歳まで」と回答した人がそれぞれ28.3%、15.1%となり、年代別でギャップがみられる。○定年までに貯められそうな世帯貯蓄は?定年までに貯めたい世帯貯蓄額は、回答の多い順に「2,000万~3,000万円未満」(15.5%)、「1,000万~2,000万円未満」(15.3%)、「1億円以上」(12.5%)。貯められそうな貯蓄額は、回答の多い順に「1,000万~2,000万円未満」(17.3%)、「500万~1,000万円未満」(15.4%)、「100万~500万円未満」(14.3%)だった。希望では1,000万円~3,000万円が合わせて約3割とボリュームゾーンになっているのに対し、実際の予想では1,000万円未満が合わせて4割を超えるなど、希望と現実では大きなギャップが見られる。

2016年03月16日

みなさんは毎月、ちゃんと貯金をしていますか?『とらばーゆ』の調査によると、20歳から39歳までの女性の毎月の平均貯金額は4.5万円。なんと、10.9%は毎月10万円以上も貯金しているのだとか。しかも、金額は年齢には比例していません。年齢や収入よりも、個人の努力によるところが大きいようなのです。では、どうすれば貯金は増えるのでしょうか?アメリカの女性向け情報サイト『BUSTLE』を参考に、20代の女性が貯金するための6つの習慣をご紹介します。■1:毎月の予算を立てる毎月の自分の収入がどれくらいで、そのお金がなんに使われているか、きちんと把握していますか?毎月使うお金を、食費、交際費、趣味のための費用などに分け、それぞれ予算を立てましょう。毎月その予算をオーバーするようなら見なおしが必要です。最近は、簡単に使える家計簿アプリがたくさんあります。まずはそれらを利用して、自分がなににどれだけのお金を使っているかを知りましょう。■2:カードは毎月きれいに清算するカードの支払いは、必ず毎月きれいに清算しましょう。支払いを先延ばしにしたり、分割払いを多用したりしてはいけません。余分な手数料を取られるだけでなく、支払いが滞ると、大きな買い物をしてローンを組むとき、アパートを借りるとき、また、仕事を探すときにも影響することがあります。カードの支払いは借金と同じ。毎月きっちり清算しましょう。■3:ちょっとした節約をする節約は、あまりストイックにやりすぎると長続きしません。大切なのは、続けられそうな倹約をすること。たとえば、週4回の外食を2回に減らして自炊する、友だちと飲むときはバーだけではなく、たまには自宅でパーティーをしてみるなど。ドラッグストアなどのポイントカードを活用するのも手です。ちりも積もれば山となる。ちょっとした節約を続けてみましょう。■4:借金を早く払い終える金額はさまざまですが、借金をしている人は意外と多いもの。奨学金の返済なども含めれば、かなりの人数にのぼります。どのような支払いでも、基本はできるだけ早く返済を終えることです。一度に返すのは大変ですが、毎月決まった額を返すようにすれば必ず払い終える日は来ます。ただし、クレジットカードの返済だけは利子が高いので、なにをおいても支払いを最優先にしましょう。■5:とにかく貯金をはじめるお金は貯めはじめないことには増えません。まずは貯金専用の口座をつくりましょう。そして、「緊急用」の貯金をはじめます。貯金のモチベーションはなかなか上がりにくいものですが、困ったときに自分を助けてくれるお金だと思えば貯められるはず。当面の目標は6か月分の生活費です。万一職を失うようなことがあっても、とりあえずなんとかなります。これを達成できれば自信になります。そのあとは自分の好きなことのために貯金しましょう。■6:老後のことを考えるいまは若くても、人はいつか必ず年を取ります。そのときに暮らせるお金がありますか?年金だけでは生活が苦しいかもしれませんから、そのときは貯金を使うしかありません。年をとって働けなくなる日はいつか必ず来ます。そのときを具体的にイメージすれば、自然に無駄遣いは減るでしょう。*当たり前ですが、貯金をすれば必ずお金は増えます。目に見える成果を楽しみながら、コツコツ貯金をはじめましょう!(文/スケルトンワークス) 【参考】※6 Habits Every Woman Should Have In Her 20s To Be More Financially Stable-BUSTLE※働く女子のリアルマネー事情:1ヶ月の貯蓄-とらばーゆ

2016年03月07日

俳優のブラッド・ピットが、500万ポンド(約9億2,325万円)の腕時計を購入したそうだ。スイスのジュネーヴで開催されたオンリー・ウォッチ・オークションに参加したブラッドは、パテック・フィリップのレアもの腕時計を落札し、腕時計における史上最高額をたたき出したとみられている。46万ポンド(約8,496万円)からスタートしたその時計のオークションは、激しい争いを繰り広げ、最終的に500万ポンドでブラッドの手に渡った。同オークションハウスは声明文の中で「オークションにおいて落札された腕時計の中で最も高額です」とコメントしている。腕時計に対してブラッドが大金をはたいたのは今回が初めてではなく、昨年は結婚のお祝いとして妻アンジェリーナ・ジョリーに25万ポンド(約4,618万円)の腕時計を贈った。アンジェリーナへのプレゼントを購入した当時、ある関係者は「ブラッドはスイスのバーゼルで(現在パテック・フィリップの生産を行っている)スターン家と面会した後、この素晴らしい時計の一つを購入することにしたんです」「彼はアンジェリーナのために小さな芸術作品でありごくわずかな人だけが所有しているようなユニークな贈り物を購入したいと思っていたので、極上に洗練されたこの時計がぴったりだったのです」「ビッグ・ベンを基にした鐘の音を奏でるその時計はすべて手作りで作られています」「ブラッドはジュネーヴまでその時計を受け取りに行っていて、アンジェリーナへの結婚祝いにプレゼントすると言われていますよ」と語っていた。(C)BANG Media International

2015年12月09日

『年収500万円で20年働く人 年収1000万円で10年働く人 損しないのはどっち?』(平林亮子著、幻冬舎)の著者は、経営コンサルタントとして活動しながら、大学やセミナー、企業研修等での講師も務めているという公認会計士。「お金について考えなければいけないと思っていても、なんとなく抵抗があってついつい後回しにしてしまう」「興味はあるけれど、なにを勉強すればいいのかわからない」「いろいろ勉強してみたけれど、結局よくわからなかった」このような声を耳にするたび、「お金に関する基本的な知識を楽しく届けたい」という思いが強くなっていったのだそうです。そこで本書が生まれたというわけ。とかく難しくなりがちなお金の知識を、ゲーム感覚で身につけられるような構成になっています。きょうはそのなかから、身近な経済についての2つのトピックスを引き出してみたいと思います。■1:お得なクオカードはどっち?コンビニエンスストアをはじめ、店舗によってはドラッグストアや書店などでも利用できるクオカード。300円、500円、700円、1,000円、2,000円、3,000円、5,000円、1万円と種類も豊富なプリペイドカードです。コンビニエンスストアで販売されているクオカードは、5,000円のカードに70円分、1万円のカードに180円分のプレミアムがつきます。逆に1,000円以下のカードの場合、カードの額面よりも少し高い金額で売られています。1,000円のカードは、特殊な絵柄のものでなければ1,040円。そのため1,000円のクオカードを10枚購入すると、1万400円になります。もちろん、買いものできる額は1万円。それに対して1万円のカードは、1万円で売られていて、買いものできる額は1万180円になります。1万円のクオカードを購入すると、1.8%の上乗せがあるということ。つまり、上乗せ分を考えると、プリペイドカードはなかなかお得なのです。そして上乗せといえば、同じく無視できないのがデパートの積立てサービス。たとえば毎月1万円を積み立てると、12ヶ月後に13万円分の商品券を受け取れるのだそうです。デパートによって積立金額や上乗せ分は変わるものの、よくデパートを利用するのであれば、積み立てておくとお得。またデパートの他に、旅行会社でも積立制度を用意しているのだというので、旅行の機会が多い方はチェックしてみるべき。ところで、すっかり使用頻度が少なくなったテレホンカードにも、意外な利用価値が。NTT東日本の通信料を、テレホンカードで支払うこともできるというのです。未使用のカードに限るなどの条件があるとはいえ、ただテレホンカードを眠らせているだけなのであれば使ってしまってもいいかも。必要のない積立やプリペイドカードの購入をするとしたら本末転倒ですが、普段からコンビニでたくさん買いものをしているのなら、上乗せ分のあるクオカードを活用すればおトクでしょう。■2:預金残高がゼロでも使えるカードはどっち?キャッシュカード、クレジットカード、デビットカードとさまざまなカードがありますが、それらの違いはおわかりでしょうか?キャッシュカードは、ATMを使って預金口座からお金を引き出すためのカード。クレジットカードは、ショッピング代金の支払いに利用できるカードで、一定期間の利用額をあとから決済する仕組み。指定した銀行口座から引き落とされるかたちで決済されます。また、ATMでお金を引き出すことも可能。一般的にキャッシングと呼ばれるものですが、これは預金口座からお金を引き出すわけではありません。いわば借金であり、あとから引き落としによって決済されるということ。つまりクレジットカードは、決済のときまでに必要な額が用意さえていれば問題なし。預金口座の残高が一時的にゼロであっても、利用することができます。そして、キャッシュカードとクレジットカードの中間に位置するのがデビットカード。クレジットカードのように、ショッピングの際の支払いに利用できますが、使ったときに使った分だけ預金口座から引き落とされることに。そのため、預金残高以上の利用はできないわけです。一時的な残高不足に対応してくれるものや、利用した店舗によって後日決済を行うケースもありますが、基本的には即時に引き落とされますし、分割払いもできないので、クレジットカードのようなローン地獄に陥ることがないわけです。おもなデビットカードは、銀行とクレジットカード会社が提携して発行しています。たとえば三菱東京UFJ銀行が発行するVISAデビットなら、VISAカードの使えるお店で利用可能。そして使った分は、その場で三菱東京UFJ銀行の口座から引き落とされます。なお「J-Debit」とは、日本の銀行のキャッシュカードをそのままデビットカードとして利用できる仕組み。この場合、J-Debit加盟店では、J-Debit機能を持つキャッシュカードをデビットカードとして支払いに利用することが可能。使った分はその場で、預金口座から引き落とされるのです。またデビットカードによっては、ポイントやマイルが貯まるものもあるのでお得。なにより、「クレジットカードを持っていると、つい使いすぎてしまう」という方にはいいのではないでしょうか?*このような「身近な経済」に関する話から、住宅ローンや社会保険などの疑問までを幅広く解消できる内容。「いつか知っておかなければならない」ことをクリアにするためには格好です。(文/書評家・印南敦史)【参考】※平林亮子(2015)『年収500万円で20年働く人 年収1000万円で10年働く人 損しないのはどっち?』幻冬舎

2015年12月06日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。そして、1000万円貯蓄を達成した人たちに共通して言えることがあるとしたら、彼らは絶対的に"おうちごはん"派です。なぜなら、外食は手間と時間がかからずに便利な分、割高だということを知っているからです。外食三昧ではお金は貯まりません。"おうちごはん"は、1000万円貯蓄達成への黄金道なのです。○まだまだある"おうちごはん"を楽&ラクにする調味料・たれ・ソース前々回の連載で「注目の調味料・たれ・ソース(1)」を掲載しました。今回はその第2弾。"おうちごはん"を楽&ラクにするには、使える調味料、たれ、ソースはマストです。ふつうのスーパーでも、ナショナルブランドはもちろん、プライベートブランドも合わせて種類が豊富ですが、ひと味も、ふた味を違うユニークな商品と出会いたければ、コストコとカルディがオススメです。○肉の下味つけにも使える「和風たまねぎドレッシング」まずご紹介したいのが、コストコで売っている「和風たまねぎドレッシング」。コストコ用に開発されたレシピで作られたドレッシングで、玉ねぎの産地にこだわり、北海道産玉ねぎ100%使用。醤油ベースの和風ドレッシングなのですが、これが使えるヤツなんです。普通にサラダのドレッシングとして使っても、おいしさは間違いなし。オススメの使い方がお肉の下味つけ。これで鶏肉に下味をつけてソテーすれば、簡単にチキンの照り焼きが作れます。醤油ベースで、玉ねぎがたっぷり入っていて甘みがあるので、これだけで味が決まるんです。醤油、酒、みりんを加える必要なしです。豚肉の生姜焼きや鶏のから揚げの下味にも応用できます。○かけるだけで冷や奴がバージョンアップする「もへじ 梅しそのたれ(紀州南高梅使用)」紀州南高梅の果肉が入った、かつおと昆布のだしが利いたたれ。和風だしのうま味がしっかりして、かけるだけで料亭の味になります。定番の冷や奴にかけると、お醤油をかけたときとは全然違う新鮮な味に。サラダドレッシングとしても使えますし、春雨サラダ、おひたし、豚しゃぶのつけだれにも。たこのお刺身とあえると、梅だれ味の和風カルパッチョになります。白身魚のホイル焼きのソースにしてもよし。「もへじ」では、このほかにも、こだわりの商品を多数揃えているので、同社のホームページをぜひ1度チェックしてみてください。○ジェノベーゼパスタが即完成する「ア プティア バジルペースト」原材料は、バジル、ひまわり油、チーズ、カシューナッツ、食塩、じゃがいも、松の実、エクストラ・ヴァージン・オリーブ油、砂糖、乾燥パセリ、にんにくなど。これだけの食材がこの1ビンに入っているという優れモノです。しかも、バジルが全体の4割を占めるというバジルたっぷり感。フレッシュなバジルの風味にチーズのコクが利いたバジルペーストで、そのままパスタにからめるだけで、おうちで簡単に「パスタジェノベーゼ」が完成。パンに挟んだり、野菜スティックのディップにしてもオシャレな味です。「もへじ 梅しそのたれ(紀州南高梅使用)」と「ア プティア バジルペースト」は「カルディコーヒーファーム」で販売しているほか、ネット通販でも購入できます。<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年11月23日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。そして、1000万円貯蓄を達成した人たちに共通して言えることがあるとしたら、彼らは絶対的に"おうちごはん"派です。なぜなら、外食は手間と時間がかからずに便利な分、割高だということを知っているからです。外食三昧ではお金は貯まりません。"おうちごはん"は、1000万円貯蓄達成への黄金道なのです。○"ちょっといいレトルト"がおうちごはんをゴージャスにする"外食エンゲル係数"の高い家計は、お金は貯まりません。家で自炊する"おうちごはん"こそが、1000万円達成への近道なのです。でも、前回の「食費やりくりのトレンド」で書いたように、最近の"おうちごはん"は、以前のようにひたすら食費を切り詰めるというのではなく、多少割高でも、プチリッチ食材を取り入れたり、レトルト食品を使って手間をかけないのがトレンドです。それでも、外食するよりはずっと安上がりですし、家で手軽にご馳走気分が味わえます。そこで、オススメなのが、にしき食品のレトルトブランドの、「にしきや」シリーズです。○「にしきや」のこだわりは、ハンパない!何がきっかけだったかは忘れてしまいましたが、「にしきや」シリーズに出会ったときの感動は忘れられません。それまでは、レトルト食品を使うのは、たいてい、料理を作るのが面倒なときや、忙しくてパパッと食事を済ませたいときなので、"手抜き"の後ろめたさや、「カラダにあまりよくないんじゃないかな~」という思いがありました。しかし、「にしきや」のレトルト食品は、こんな後ろめたさや引け目を一気に吹き飛ばします。温めるだけなので、手抜きは、手抜きなのですが、「ここまで本格的な味なら、手抜きだろうが、なんだろうがいいじゃない!」と堂々と胸を張れます。「カラダによくないかも……」なんて、とんでもない。厳選した素材やスパイスの味を引き出すために、「にしきや」のすべての商品が化学調味料、香料、着色料が無添加。使用する食材にもとことんこだわっています。地元、宮城県の農家で栽培している「カレーリーフ」や、蔵王の麓にあるチーズ工場と一緒に作った「インドチーズ」、沖縄産の塩、雪の中で栽培することで糖分が増してフルーツのような甘さを持った"ふかうら雪人参"など、食材を徹底的に厳選して、納得したものだけを全国から取り寄せています。これだけ、こだわればおいしくないわけがありません。「にしきや」は、「おいしくて体にいいレトルト」を実現したと言っていいでしょう。○にしき食品はレトルト食品ひと筋。カレーだけでも57種類の品揃え「にしきや」の商品を開発しているのは、宮城県岩沼市にある「にしき食品」という会社。ほかの加工食品には目もくれず、レトルト食品ひと筋の会社で、カレーのほかにも、インド料理、韓国料理、シチュー、パスタソースなどがありますが、まずオススメなのがカレー。にしき食品の社員が本場インドに行き、一流レストランから家庭料理、あげくはファーストフードまで毎食がカレーという日々を送った結果、ついに修得した技術が結集しています。種類が豊富なのも特徴です。個人的にオススメなのは、生姜と炒め玉ねぎの甘みのバランスがいい「ジンジャーポークカレー」、トマトのほどよい酸味と牛肉のうま味を活かしたスパイシーな「トマトビーフカレー」、ゆずの香りがさわやかな「ゆずキーマカレー」、レモンのさわやかな風味と生クリームのまろやかさが特徴の「レモンクリームチキンカレー」。どれも、これまでのレトルト食品のイメージを一新する"レトルト食品の革命"といってもいい出来栄えです。さて、話を「おうちごはんで1000万円達成!」の本題に戻しましょう。1000万円を貯めるために、外食せずに、おうちでごはんを作っていても、ときには作るのが面倒になったり、レストランの味が食べたくなったりするものです。そんなときの助っ人が「にしきや」のレトルトカレー。ごはんさえ炊けば、おうちでご馳走カレーが味わえます。通販でも購入できますので、1度試してみてはいかがでしょうか?<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年10月24日

結婚や出産、さらにはマイホーム購入を検討……と、将来に向けてお金が大きく動き出す30代。だからこそ、同年代の他の家庭の貯蓄額が気になる人も少なくないのではないでしょうか。ここでは、30代ファミリー層の平均的な貯蓄やその割合について、データをもとに確認をしてみましょう。○30歳代ファミリーの預貯金平均額は370万円30代は前述の通り大きな出費が続く世代です。なかなかお金を貯蓄に回せないという家庭も多いようです。金融広報中央委員会が発表した「家計の金融行動に関する世論調査(2014年)」によると、ファミリー世帯が保有している預貯金の平均金額は948万円。保険や株式、投資信託などの預貯金以外の金融資産を含めると平均保有額は1,753万円とより多くなります。30歳代ファミリーでは預貯金の平均額は370万円、その他金融資産を含めると656万円と全体の4割にも届きません。その他金融資産のうち、最も大きいのが生命保険で135万円。次いで株式が51万円、財形貯蓄が33万円、個人年金保険が22万円と続きます。43.5%の家庭が「1年前と比べて金融資産の保有残高が増えた」と答えていますが、その理由として「定期的な収入が増えた」が最も多く、給料などの収入アップを貯蓄に回せた模様です。しかしながら増えた割合は1.6割で、大幅アップとはいかないよう。逆に「1年前と比べて金融資産の保有残高が減った」という家庭は23.1%という結果になっており、増えた家庭より少ないものの、減った割合は3.6割と、増加割合より減少割合の方が大きいのがわかります。減少理由はやはり「土地・住宅購入費用として支出」「耐久消費財(自動車・家具・家電等)の購入」「定期的な収入減少のため預貯金の取り崩し」、そして「子供の教育費用」が上位を占めています。この年代は借入金も多く、平均では1,609万円。平均年間返済額は40万円なので、1カ月当たり約3万4,000円がローン返済のための支出です。一方、この年代が貯蓄に回しているのは年間手取り収入の13%。30歳代の平均年間手取り収入(税引き後)が449万円なので、年間58万3,700円、1カ月当たりでは約4万8,000円を貯蓄に回していることになります。30歳代が考える金融資産目標金額は平均して1,812万円。貯蓄目的はトップは「子どもの教育資金」。「病気や不時の災害への備え」および「老後の生活資金」を抜いての1位です。ローン返済があるうちは目標達成も厳しく感じられますが、貯蓄方法を工夫することも必要でしょう。例えば、給与天引き、自動引き落とし可能な財形貯蓄や投資信託などの「先取り貯蓄」を増やす、ボーナスをまるごと貯蓄に回す、児童手当には手をつけず全額貯蓄することなどがおススメです。小学校入学から中学卒業までの期間、児童手当を全額貯蓄するだけで、子供1人当たり108万円(2015年現在)貯金できることになりますよ。※画像は本文と関係ありません。○著者プロフィール武田明日香エフピーウーマン所属ファイナンシャル・プランナー南山大学経済学部卒業後、大手印刷会社に入社。2010年に、法人営業の仕事をしながら自己啓発のためにファイナンシャルプランナーの資格を取得。「女性がライフステージで選択を迫られたときに、諦めではなく自ら選択できるための支援がしたい」という想いから、2013年にファイナンシャルプランナーに転身。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく!トラベル!」、「Saita」「andGIRL」等の雑誌、「webR25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人生を送るための知識を伝えている。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)

2015年08月18日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。要するに、お金のやりくりが上手なのです。ということは、そのやりくりの仕方を真似すれば、誰でも1000万円貯めることが可能というわけです。ぜひ今日から真似してみてください。○貯まる人には共通点があるお金を上手に貯めている人を、20年以上取材してきてわかったのは、彼らには共通点があるということです。なかには子どものころからお小遣い帳をつけ、お小遣いやお年玉を自分名義の通帳に貯金して、預金残高が殖えていくのを眺めては「ニンマリ! していた」という、天性の貯め上手さんもいますが、大半の人は「あればあるだけ使っていた」のが、挫折を繰り返しながらも貯まる人に成長していった人たちです。その紆余曲折のストーリーは人それぞれですが、たどり着いた「貯めるためにすること」には多くの共通点があります。今回は、その中から、貯め上手さんが実践している、1000万円貯めるためにやっていることをいくつかご紹介します。(1)お財布に入れる金額を決める週末のお楽しみのために毎週金曜日とか、仕事が始まる週のはじめの月曜日など曜日を決めて、決まった金額をお財布に入れます。特別な買い物や予定がない限り、その金額で1週間やりくりするので、自然と週予算が守れる仕組みに。手持ちのお金が足りなくなって、ATMで慌ててお金を下ろし、時間外手数料を払うことはありません。(2)早起きして"朝活"する貯まる人は朝型です。早起きして朝食やお弁当を作り、ついでに夕食の下ごしらえをパパッと済ませます。下ごしらえがしてあると思うと、ムダな外食も防止できます。遅刻しそうになって、タクシーを使うこともありません。朝早く起きるので、夜更かしすることもなく、光熱費節約にも。(3)貯める目標を"ビジュアル化"するお金を貯める目標があっても、世の中、ムダ遣いへの誘惑は多いもの。そこで、今年の夏休みにハワイ旅行に行く、あこがれのブランドバックを買う……などの貯める目標をイメージできる写真をスケジュール帳などに貼り、常に目にして貯めるモチベーションをアップします。(4)カードを限定してポイントを集中的に貯める貯め下手さんも、ポイント集めにはかなり熱心なのですが、貯めっぱなしの人が多いようです。クレジットカードやショップのポイントカードをたくさん持っているので、管理しきれずにショップカードがポイントの有効期限が切れたり。その点、貯め上手さんは、クレジットカードはメイン1枚とサブの2枚が基準。カードを限定しているので、ポイントが効率的に貯まっていきます。また、お財布を定期的にチェックして、過去1年間、利用しなかったショップのカードは処分します。手持ちのカードを限定しているので管理が行き届き、ポイントが期限切れになることもありません。(5)ポイントを使って"錬金"する「どうせお金を使うなら、お得に使いたい」と、電気代やガス代などをカード払いにしている人も多く、特に大きな買い物をカード払いにしなくても、ポイントが貯まっていきます。貯め上手さんは、貯めたポイントは、たとえば商品券などに交換して、必ず使います。「お金を使う→ポイントGET→金券に換える」ことを、最近では"ポイント錬金術"と呼ぶことも。(6)固定費を見直すこれまでにも繰り返し書いてきましたが、保険料やスマホプランの基本料金などの固定費は1回見直すだけで節約効果大。ただ見直しはちょっと面倒なので、ズルズルと放置している人は少なくありません。その1回の面倒をクリアできるか、できないかが、貯まる人と貯まらない人の分かれ目なのです。(※写真画像は本文とは関係ありません)<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年07月10日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。要するに、お金のやりくりが上手なのです。ということは、そのやりくりの仕方を真似すれば、誰でも1000万円貯めることが可能というわけです。ぜひ今日から真似してみてください。○ひとり暮らしなら、貯蓄は月収の1割が目安この連載の第2回で「まずは1カ月の出費を書き出してみる」というテーマを取り上げました。月収-貯蓄-毎月の決まった出費=今月使えるお金というのが、家計の流れを把握する基本の「き」。要は、「貯蓄」、「毎月の決まった出費」、「今月使えるお金」の3つの合計額が、「月収」内に収まっていればいいのですが、これをうまく収めるにはバランスが肝心。家計管理の初心者さんが、行き当たりばったりで予算配分すると、足りなくなるものが出てきて、やりくりに行き詰ります。まずは、一般的な予算配分の例を見てみしましょう。ひとり暮らしの場合の予算配分の例(金額は手取り月収25万円の場合)貯蓄 : 10% 2万5000円住居費 : 30% 7万5000円水道・光熱費 : 5% 1万2500円通信費 : 5% 1万2500円保険料 : 3% 7500円食費・昼食代など必要な外食費・日用品費 : 18% 4万5000円おしゃれ費 : 12% 3万円交際費など : 10% 2万5000円習い事代 : 5% 1万2500円予備費 : 2% 5000円パーセンテージは月収に占める割合で、金額は月収が25万円の場合ですが、自分の月収に合わせて金額を算出してみてください。ひとり暮らしの場合は、どうしても住居費が占める割合が大きくなってしまいます。水道光熱費や食費も、全額、自分の給与から払うことになるので、その分、他の費目にまわせるお金が少なくなります。住居費が家計に与える影響が大きいということは、住居費を抑えれば、家計がラクになるということ。住居費は3割までに抑えるというのが一般的で、分相応な家賃のところに住むのがオススメです。○実家暮らし時代に油断は禁物。ここが1000万円貯蓄の勝負どころ実家暮らしの場合貯蓄 : 30% 7万5000円実家に入れるお金 : 12% 3万円通信費 : 5% 1万2500円保険料 : 3% 7500円食費・昼食代など必要な外食費・日用品費 : 10% 2万5000円おしゃれ費 : 20% 5万円交際費など : 12% 3万円習い事代 : 5% 1万2500円予備費 : 3% 7500円実家暮らしの場合、住居費や水道光熱費がかからないので、その分、貯蓄を増やします。食費など日常的に必要になるものも、家族と共有するものが多くなるので、自分で負担する金額が少なくて済みます。貯蓄を3割確保したとしても、おしゃれ費や交際費などのお楽しみに使えるお金は、一人暮らしよりも多くなります。それをいいことに、ムダ使いしていては、お金は貯まりません。実は、1000万円貯蓄を早く達成するには、この独身・実家暮らしの期間にどれだけ貯められたかが、大きく影響するのです。(※写真画像は本文とは関係ありません)<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年07月02日

6月も終わりに近づき、夏のボーナスの使い道を考えているという人も中にはいるのではないだろうか。今回はマイナビニュース会員400名に、「在住者・出身者の貯蓄が多そうなイメージがある都道府県」を聞いてみた。Q.在住者・出身者の貯蓄が多そうなイメージがある都道府県を選んでください1位 東京都 39.2%2位 富山県 9.5%3位 愛知県 8.5%4位 大阪府 7.5%5位 北海道 6.8%Q.その理由を教えてください■東京都・「都会だから、稼いでる人が多そう。セレブも多そう」(22歳女性 / 埼玉県出身 / 医療・福祉 / 事務系専門職)・「都会でいい暮らしをしていそうなため」(28歳男性 / 埼玉県出身 / 運輸・倉庫 / 事務系専門職)・「大きな会社が多いし、投資にも積極的な人が多そう」(34歳女性 / 神奈川県出身 / 医療・福祉 / 秘書・アシスタント職)・「アルバイトの時給にしても、ダントツで高いので」(36歳男性 / 大阪府出身 / 機械・精密機器 / 営業職)・「物価や税金は高めかもしれないが、その分収入も多いので貯蓄も多そう」(32歳女性 / 東京都出身 / 学校・教育関連 / 専門職)・「ビジネスと政治の中心地であり、また金持ちも多く居るから。外れ値としては地方にも資産家は居るものだが、全国的に見て外れ値ばかりの場所を考えると至極当然」(21歳男性 / 大阪府出身 / ホテル・旅行・アミューズメント / 営業職)・「特に世田谷区ではベンツのGクラスなど1,000万円以上する地元ではほとんど見かけない超高額外車を見ることも珍しくない」(26歳男性 / 千葉県出身 / その他)■富山県・「一軒家が多いので」(33歳女性 / 愛知県出身 / 食品・飲料 / 事務系専門職)・「日本で一番一戸建てを作っている県と言われているから」(33歳女性 / 愛知県出身 / 学校・教育関連 / 事務系専門職)・「堅実で働き者が多いと思う。家も大きいし」(33歳女性 / 富山県出身 / 団体・公益法人・官公庁 / 事務系専門職)・「倹約しながら家計をうまくやっていそう」(21歳女性 / 神奈川県出身 / 自動車関連 / 秘書・アシスタント職)・「共働きが多いし田舎だから物価が安そう」(31歳女性 / 埼玉県出身 / 機械・精密機器 / 事務系専門職)・「3世帯が一緒に暮らす率が高かった気がするので、貯金ができそう」(24歳男性 / 愛媛県出身 / 学校・教育関連 / その他)・「何かのテレビで、北陸の人は貯め上手、その中でも一番は富山と聞いたことがあるから」(27歳女性 / 京都出身府出身 / 団体・公益法人・官公庁 / その他)・「大家族で三階建ての自宅に住み、地元に勤務。食材は自宅の畑、田んぼで調達。ガソリン代くらいしか、あまりお金を使うことがない」(50歳以上男性 / 広島県出身 / 情報・IT / 技術職)■愛知県・「貯金好きな県民だから」(36歳女性 / 愛知県出身 / 小売店 / 販売職・サービス系)・「東京ほど賃貸であちこちをうろうろする人がいなさそうだし、大阪ほどお金を使ってしまう人もいなさそうだから」(30歳女性 / 神奈川県出身 / 通信 / 事務系専門職)・「名古屋に本社を持つ会社に勤める知人の話から、日頃から何に対しても節約などを行なっていると聞いているため」(30歳女性 / 埼玉県出身 / 情報・IT / 事務系専門職)・「豪華な結婚式を行う文化がある為、普段より貯めていそうだから」(43歳男性 / 東京都出身 / 機械・精密機器 / 技術職)・「結婚費用がかさむから」(30歳女性 / 大阪府出身 / 商社・卸 / 事務系専門職)■大阪府・「節約家が多いと聞くし、物価が安そう」(30歳女性 / 東京都出身 / 小売店 / 事務系専門職)・「商売人が多そうなので」(49歳男性 / 山口県出身 / 医療・福祉 / 専門職)・「値切るイメージがあるから、たくさん節約できてそう」(23歳女性 / 愛知県出身 / 農林・水産 / 営業職)・「お金にケチそうなイメージがあるから貯めこんでそう」(35歳男性 / 北海道出身 / 情報・IT / 技術職)・「大阪の人は一般的にケチといわれるが、それはお金に関してシビアということの裏返しだと思うので、ため込んでいるというイメージがある」(30歳男性 / 兵庫県出身 / その他)■北海道・「あまりお金を使う場面が少なそうだから」(32歳女性 / 大阪府出身 / 学校・教育関連 / 事務系専門職)・「冬の光熱費に備えて貯めてそう」(42歳女性 / 大阪府出身 / 不動産 / 事務系専門職)・「見栄っ張りが少なそうで穏やかなイメージがあるから」(31歳男性 / 熊本県出身 / 食品・飲料 / 技術職)・「ところによっては家賃が低そうだし、遊ぶところの少なさそうなので、貯蓄額が多いと思います」(31歳男性 / 福岡県出身 / マスコミ・広告 / クリエイティブ職)・「北海道の友達がすごい貯金を貯めていたので」(30歳女性 / 東京都出身 / 金融・証券 / 営業職)・「広大な大地で大量に作物を育てて得たお金を、使う場所が無さそうだから」(32歳男性 / 岐阜県出身 / ソフトウェア / 技術職))■総評在住者や出身者の貯蓄が多そうな都道府県、群を抜いた得票率で1位となったのは「東京都」(39.2%)だった。「都会だから、稼いでる人が多そう」「都会でいい暮らしをしていそう」「大きな会社が多いし、投資にも積極的な人が多そう」など、日本経済の中心地としてのイメージがやはり大きいようだ。2位は「富山県」(9.5%)となった。「一軒家が多いので」「日本で一番一戸建てを作っている県と言われているから」など、持ち家の多いイメージがあるようだ。「堅実で働き者が多いと思う」「北陸の人は貯め上手、その中でも一番は富山と聞いたことがある」など、節約・貯金上手という意見も多く見られた。3位には「愛知県」(8.5%)がランクイン。「貯金好きな県民だから」といった意見が多く見られたほか、「豪華な結婚式を行う文化がある為、普段より貯めていそう」「結婚費用がかさむから」など、イベントに多くの費用をかけるために普段は貯金をしていそう、というコメントも。4位の「大阪府」(7.5%)はやはり商人のイメージが強いようで、「商売人が多そうなので」「値切るイメージがあるから」などのコメントが多く寄せられた。「大阪の人は一般的にケチといわれるが、それはお金に関してシビアということの裏返しだと思う」という意見も。5位は「北海道」(6.8%)。「あまりお金を使う場面が少なそうだから」「遊ぶところも少なそう」「広大な大地で大量に作物を育てて得たお金を、使う場所が無さそうだから」など、散財の機会が少ないのでは、という意見が多数挙げられた。また、「見栄っ張りが少なそうで穏やかなイメージがあるから」という声も見られた。もちろん、貯蓄が各世帯や個人の問題であることは言うまでもないが、住む場所によって左右される部分も多少はあるのかもしれない。調査時期: 2015年6月9日~2015年6月11日調査対象: マイナビニュース会員調査数: 400名調査方法: インターネットログイン式アンケート※画像と本文は関係ありません。当記事で掲載している意見はあくまで個人的なものであり、県民性や地域性には個人差があります

2015年06月27日

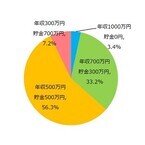

マネーフォワードはこのほど、20代~30代の一般女性208名を対象に実施した、結婚相手に求めるお金事情についてアンケート調査の結果を発表した。調査期間は3月20日~22日。○そこそこの収入でも貯金できる男性が人気「結婚するなら、相手はどんな年収と貯金のバランスの男性がいいですか?」という質問に対し、過半数の女性が「年収500万円、貯金500万円(56.3%)」と回答。「年収はそこそこで、貯金をしっかりしているのが素晴らしい」「金銭感覚が自分とかけ離れておらず、しっかりしているほうがいい」「年収よりもどんな生活をしているかが重要」「安定してそう」など、貯蓄がきっちりできていることの安心感を理由として挙げる人が多かった。次に多かったのは、「年収700万円、貯金300万円(33.2%)」で3割強。理由としては「浪費家は嫌だけど、年収があれば貯金は結婚してからでもできる」「年収が高いから子育て中にお金に困ることはなさそう」「節約しなくても貯金できそう」「専業主婦になれそう」と、貯金の面倒は自分がするから、お金に苦労しなさそうという声が多く寄せられた。○お金の管理ができない男性は、結婚対象外!続いて「お金の管理ができている男性とできていない男性、結婚するならどちらがいいですか?」と聞いたところ、「きっちりできている男性(35.6%)」「ゆるーくできている男性(64.4%)」と、全員が「できている男性」と回答。「あまりできていない男性」と回答した女性は、なんと0%だった。また、6割以上の人が「きっちり」よりも「ゆるーく」できている方がいいと答えており、お金の管理に細かすぎず、適度にできている男性がモテるということが明らかとなった。○結婚後は自分が家計管理、旦那はお小遣い制次に、「結婚するなら、家計はどちらが担当するのがいいと思いますか?」と尋ねたところ、「自分が家計を管理し、旦那はお小遣い制(67.3%)」を理想とする女性が7割近くという結果となった。

2015年06月04日

マネーフォワードは3日、20・30代の女性を対象に実施した結婚相手に求めるお金事情に関する調査結果を発表した。それによると、高年収の男性より、年収は低くても貯金ができる安定感のある男性のほうが人気が高いことがわかった。同調査は、2015年3月20~22日にインターネット上で行われ、20・30代の女性208人から有効回答を得た。結婚相手はどんな年収と貯金のバランスの男性がいいかと尋ねたところ、過半数の56.3%が「年収500万円、貯金500万円」と回答。理由としては、「金銭感覚が自分とかけ離れておらず、しっかりしているほうがいい」「年収よりもどんな生活をしているかが重要」など、貯蓄ができていることに対する安心感を挙げる人が多かった。一方、「年収700万円、貯金300万円」と答えた女性は33.2%。また、「年収300万円、貯金700万円」(7.2%)と「年収1,000万円、貯金0円」(3.4%)では、前者のほうが人気が高かった。お金の管理ができている男性とできていない男性、結婚するならどちらがいいかと聞くと、全員が「できている男性」と回答し、うち64.4%が「きっちり」より「ゆるーく」できているほうがいいと答えた。反対に「あまりできていない男性」への支持率は0%だった。結婚後の家計の管理については、67.3%が「自分が家計を管理し、夫はお小遣い制」がいいと回答した。

2015年06月03日

総務省は19日、2014年の「家計調査報告(貯蓄・負債編)」(2人以上の世帯、平均結果速報)を発表した。それによると、1世帯当たりの貯蓄残高は前年比59万円(3.4%)増の1,798万円となり、比較可能な2002年以降で最高となった。増加は2年連続。貯蓄保有世帯の中央値は同29万円増の1,052万円だった。勤労者世帯(2人以上の世帯に占める割合51.5%)の貯蓄残高は同46万円(3.7%)増の1,290万円。貯蓄保有世帯の中央値は同6万円増の741万円だった。貯蓄残高別の世帯分布を見ると、平均値(1,798万円)を下回る世帯が約3分の2に当たる67.6%(前年68.0%)に上った。また、貯蓄残高が100万円未満の世帯は、全体では同0.3ポイント増の10.3%、勤労者世帯では同0.4ポイント増の12.4%となった。貯蓄の種類については、定期性預貯金が758万円(構成比42.2%)、通貨性預貯金が380万円(同21.1%)、「生命保険など」が371万円(同20.6%)、有価証券が251万円(同14.0%)、金融機関外が37万円(同2.1%)。うち有価証券は2年連続で増加した一方、「生命保険など」は減少した。負債の状況を見ると、1世帯当たりの負債残高は同10万円(2.0%)増の509万円と、3年連続の増加。負債保有世帯の割合は37.8%で、前年より0.9ポイント低下した。

2015年05月20日

お金を貯めるための最初の第一歩は積立貯蓄です。無駄遣いしているわけではないのにお金が貯まらない、毎月生活がギリギリで貯める余裕がないという人は、あれこれ考えずにまずは自動積立を始めましょう。○これなら確実! 貯蓄の第一歩は自動積立からスタート銀行などの自動積立は、毎月指定した日に指定金額が自動的に普通預金口座から引き落とされるので、意志が弱くても強制的にお金が貯まる強力な仕組みを持った貯蓄商品。上手に利用するコツは、お給料が振り込まれる口座に積立をセットすること。そして積立実行日はお給料日の翌日にすること。この2点を守れば、お金を使う前に貯蓄を先取りでき、引き落とし日に残高が足りなかったということを避けられます。毎月の最低積立金額は、5000円以上や1万円以上としている銀行が多いですが、ゆうちょ銀行のように1000円以上と少額から始められる銀行もあります。○ちょっと無理して捻出できる額を積立額の目安に余裕がほとんどなかったり、定期的な収入が確保できていないという人には、数千円からはじめるというのもアリですが、あまり少ない金額ではじめても貯まるのに時間がかかりすぎてしまい、継続の意欲がそがれるので注意が必要です。もちろん、お給料が手取りで20万円なのに早く貯めたいからと毎月10万円ずつ積み立てようと思ってもそれは現実的ではありません。今の収支状況を見直してみて、ちょっと無理をするぐらいのさじ加減がちょうどいい積立額です。毎月赤字ぎりぎりの生活をしているなら、無駄な支出はないかチェックしてみて、まずは1万円の積立額を捻出することからはじめてみるといいでしょう。1万円積み立てられれば1年間で12万円貯まります。これに弾みをつけてさらに積立額を増やしていくことで貯蓄のスピードも上がっていくはずです。○お給料が振り込まれる口座にセット! 手間を省くのが継続のカギ自動積立は銀行などの窓口や郵送で申し込むのが基本。自宅のパソコンで何でも済ませてしまうという人にとっては、ソニー銀行など一部のネット銀行をのぞいて手続きにちょっと手間がかかるのが難点です。ただ、一度手続きをしてしまえば、あとは忘れていても自動的にお金が貯まっていくので、面倒くさがらずに手続きをしましょう。はじめるからには少しでも有利な商品を選びたいと思う人もいるかもしれませんが、積立の場合は基本的に金利を気にしなくてOK。それよりも利便性が優先です。お金が入ってくる口座にセットしないと積立のためのお金を自分で移すという手間がひとつ増えることに。それによって長期的に継続が難しくなることもあるので、お給料や定期収入が振り込まれる口座にセットするのが鉄則です。積み立てたお金は定期預金などで運用されますが、現在のようにどこへ預け換えてもわずかな金利しか付かない状況では、あれこれ預けかえることを考えなくて大丈夫。50万円ぐらいのお金が貯まったら、積み立ては継続しながら、たまったお金をもっと有利な商品に預けかえることを考えていい時期です。ネット銀行など同じ定期預金でも金利が高めの商品もあるので、新たな明け先を検討するといいでしょう。それまでは資産を効率よく増やしていくための元手をつくることに徹して、積立額を少しでも多く捻出することに努めてください。<著者プロフィール>ファイナンシャルプランナー 堀内玲子証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別ライフスタイル別生命保険のマル得見直し教室」(大和出版)など。

2015年05月15日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。要するに、お金のやりくりが上手なのです。ということは、そのやりくりの仕方を真似すれば、誰でも1000万円貯めることが可能というわけです。ぜひ今日から真似してみてください。○1カ月に使えるお金の額を知る知り合いの女性に、銀行口座の残高不足でクレジットカードの支払いができず、カード会社からちょくちょく通知がくる人がいます。彼女としては、毎月、給料が振り込まれる口座からカード払い分が引き落とされるようにしているので、残高不足になることはないと思っているのです。しかし、残高不足の連絡が入ります。そのたびに、定期預金を解約して支払いに回し、せっかくボーナスを定期預金にしたのに、水の泡です。こうした"自転車操業"で、なんとかカードが使用停止になったり、ブラックリストに載ったりすることもなく、乗り切っているというわけです。さて、彼女が自転車操業に陥る原因はどこにあるのでしょうか? それは、1カ月に自分が使えるお金の金額を把握していないことにあります。だから、「支出>月収」になってしまうのです。そこでまず、1カ月に使えるお金の金額を知ることにしました。月収―貯蓄―毎月の決まった出費=今月使えるお金です。「月収=自由に使えるお金」ではありません。彼女が見落としているのが、「毎月の決まった出費」。これは家賃、水道光熱費、通信費、保険料、習い事代など、毎月必ず出ていくお金です。月収から、まず先取り貯蓄を差し引き、さらに「毎月の決まった出費」を引いた残りが「今月使えるお金」です。彼女の場合、その金額は8万円。思っていたより自由に使えるお金が少ないことに、ちょっとショックを受けていました。でもそれが肝心。彼女は、初めて自分が"身の丈に合わないお金の使い方"をしている現実を知ったのです。○削れる出費を見つけ出す「今月使えるお金」がわかったら、その金額内に出費を抑えて"身の丈に合った暮らし"をする必要があります。それには、まず1カ月の出費の内容を知ることから始めましょう。1カ月間、レシートを集めるレシートを食費や日用品費などの生活費、外食・交際費、ヘアサロン・ネイルサロン・エステなどの美容費、洋服・バッグ・靴などのおしゃれ費、雑誌・CDなど趣味費などに分類するそれぞれの合計額を算出する……という手順です。そして、この合計額を「今月使えるお金」の金額内に収めます。オーバーする場合は、洋服はセールを狙って、ボーナスでまとめ買いする、毎月、買っている雑誌を減らす、飲み会の回数を減らすなど削れる出費を見つけます。出費合計=「今月使えるお金」にすれば、赤字になることもなく、カード会社から残高不足の連絡が入ることもなく、さらに貯蓄もできるというわけです。<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年05月13日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。要するに、お金のやりくりが上手なのです。ということは、そのやりくりの仕方を真似すれば、誰でも1000万円貯めることが可能というわけです。ぜひ今日から真似してみてください。○「余ったら預金しよう」では一生貯まらない1000万円貯蓄を達成できた人で「先取り貯蓄」をしていない人は、まずいないと断言できます。少なくとも、私がお会いした人たちは、皆さん、先取り貯蓄をしていました。「毎月、預金できたらいいな~」とか「余ったら預金しよう!」と思うものですが、「今月こそ少しは預金できそう」というときに飲み会に誘われたり、たまたま入ったショップで欲しい物を見つけて衝動買いしたり、あるいは風邪をひいた病院代がかかったり……とお金はなかなか余らないものです。その結果、「今月も預金できなかった」ということに。この"負のスパイラル"から抜け出すのが「先取り貯蓄」なのです。「余ったら」ではなく、先に貯蓄を確保するというわけです。先取り貯蓄は、あれこれ考える必要がなく、手間のかからない方法で貯めるのがいちばん。「毎月決まった金額」を給料天引きや自動引き落としで"自動的&強制的"に貯めるのがオススメです。勤務先に「財形貯蓄」や「社内預金」の制度がある場合は、ぜひ利用しましょう。そのような制度がない人は、銀行やゆうちょ銀行などの金融機関の「自動積立定期預金」などを利用します。これは、給料が振り込まれる口座から、毎月、お金が自動的に積立口座に移るというもので、積立金額と積立日を自由に決められます。積立日を給料日やその翌日に設定すれば、給料天引きと同じように"自動的&強制的"に貯めることができます。○「あればあるだけ使ってしまう」人ほど先取りで貯められるこれまで「毎月、給料日前は口座残高がほぼ0円。スッカラカン!」という人は、先取りで預金すると、月の途中で足りなくなるでは……と不安に思うものですが、実は、こういう人ほど先取り貯蓄が向いているのです。というのは、たとえ給料日前に残高が0円になっても、赤字にもならず、クレジットカードでキャッシングすることもなく乗り切っているからです。つまり、「あればあるだけ使ってしまう人」=「なければないで、なんとかなる人」というわけ。先取り貯蓄分は最初からなかったものと考えれば、残りのお金できっとやりくりできるはずです。1カ月の貯蓄は月収の1割が目安。手取りが20万円なら2万円、25万円なら2万5000円が目安です。足りなくなるのが心配なら、最初は無理をせずに、5000円からでも、1万円からでも始めましょう。5000円を先取りしても、1カ月をラクにクリアできたら、翌月から1万円、さらに2万円と少しずつ増やしていけばいいのです。大事なことは、"貯蓄習慣"を身につけることにあります。1000万円も、もとをただせば小さなお金の積み重ね。貯め続けてさえいれば、必ず到達できるゴールなのです。(※写真画像は本文とは関係ありません)<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年05月11日

アドビは、同社の提供するクリエイター向けSNSに登録している約500万人のクリエイターの作品を対象として、全世界の業界トレンド調査"Adobe Digital Index「New Creatives Mashup」"を実施。その調査結果を発表した。このたび公開された調査結果は、アドビが提供するクリエイター向けソーシャルネットワークサービス「Behance」に登録している約500万人のクリエイターの作品を対象にデータ収集を行い、分析結果をまとめたもの。この調査結果によると、「新世代のクリエイター」である18~22歳のクリエイターの間では、クリエイティブワークのモバイル化が進む一方で、アナログ的な着想によるデザインワークも注目されているという結果となった。○クリエイティブワークのモバイル化新技術や最先端のプラットフォームの導入によりクリエイターたちは作業スペースを拡大し、「セカンドスクリーン」としてのモバイル端末が、若手クリエイターたちのワークフローにこれまで以上に密接に取り込まれるようになった。特に、Behanceで作品を投稿している100万人近い18~22歳のクリエイターの間では、モバイル利用が顕著に進んでいる。過去1年間でモバイルでのログインが36%増加しており、若年層のクリエイターは全体と比較してモバイルでのデザインワークに従事している割合も2倍以上高くなっている。また、この年代がモバイルで行っている新規プロジェクトは、ブランディングのほかタイポグラフィー、漫画などが挙げられる。今後、モバイルプラットフォームからのデザインワークへの従事・制作が増え続けることが予想されるということだ。○場所を問わないクリエイティブな着想世界的にクリエイティブワークはかつてないほど増加傾向にあるが、アイデア創出やプロジェクトが行われている中心地域は、ブルックリン、ハンブルク、ロンドン、サンフランシスコといった主要都市ではなくなったことが明らかとなった。現在、クリエイターが集中しているのは、ブラジル、中国、英国、インド、メキシコ、ロシア、カナダとなっている。さらに、特定の年齢層でクリエイターが増えつつある国は、ドイツ、フランス、インドネシア、エジプトが挙げられる。○触覚ベースのクリエーションへのシフトAdobe Digital Indexによると、デザインワークにアナログ要素や非加工要素が復活してくる傾向を示している。Behance上の新世代クリエイターたち(18~22歳)は、前世代のクリエイターたちによく見られたデザインテーマやデザイン要素(「デジタル」、「アプリ」、「ブランディング」、「ウェブ」、「ロゴ」など)と、デザインの物理的な要素や触感のある要素から得られるインスピレーションの両方をうまく活用している。また、新世代のクリエイターは線描とタイポグラフィーで他の世代を圧倒しており、「ポートレート」や「スケッチ」をより多く制作している。注目すべきは、上の年代に比べて「インク」や「鉛筆」をより多く使用している点である。しかし、デザイン制作におけるベーシックな要素への探究心は、若年層に限定されているわけではなく、年代ごとに最も重視しているプロジェクトのトップ3を調査したところ、すべての年代でハンドレタリングがランクインしたということだ。このように、アナログ的な着想によるデザインワークが突如として注目され、若年層クリエイターたちの間でフリーハンドデザインなどの分野への関心が急速に高まっていることから、ネットワーク化時代において、このような意識が広まり、触覚ベースのクリエーションへのシフトが今後続くことが予想できると分析している。

2015年05月01日

全研は27日、Webマガジン『瓦版』にて実施した貯金に関する調査結果を発表した。同調査は、「正社員」「契約社員」「派遣社員」「パートタイマー」の4つの契約形態別に実施。まず、正社員について見ると、「100万円未満」が34%で最も多く、以下、「500万円以上」が21%、「100万円~200万円」が16%と続いた。また、「宵越しの金は持たぬ」、つまり貯金はせずに全部使うという人も6%いた。契約社員は、「100万円未満」が32%、「100万円~200万円」が16%、「500万円以上」と「宵越しの金は持たぬ」が同率の13%。正社員と比べて待遇面でやや劣る部分が反映されたと考えられる。派遣社員は、「100万円未満」が58%で最多。以下、「500万円以上」が21%、「宵越しの金は持たぬ」が16%と続いた。同調査は「より多様な人材が揃う派遣だけに、これまでに蓄財した人も含まれているから、ということも考えられる」と分析している。パートタイマーは、「100万円未満」が53%、「100万円~200万円」が17%、「宵越しの金は持たぬ」が9%、「200万~300万円」が6%、「300万円~500万円」と「500万円以上」が同率の5%と、幅広い分布となった。調査期間は2015年3月17~4月6日、有効回答は879人。

2015年04月27日

ディズニー最新作『ベイマックス』の国内動員が500万人を突破した。1月18日までの成績として、配給のウォルト・ディズニー・ジャパンが発表したもので、興収は64億円を突破。昨年末の全国封切りから粘り強いヒットを続けており、前回の『アナと雪の女王』に続くアカデミー賞長編アニメーション賞の受賞にも期待が寄せられる。その他の写真1月19日には東京・新宿の花園神社で、ヒット御礼&オスカー受賞を祈願するイベントが行われ、ベイマックスをはじめ、日本語吹替え版声優の本城雄太郎(ヒロ役)、浅野真澄(ゴーゴー役)、山根舞(ハニー・レモン役)が出席。実はベイマックスの顔は、リサーチのために来日したドン・ホール監督が花園神社で見つけた“鈴”からインスパイアされており、この日は御礼として神社に鈴が奉納された。今回の大ヒットに際して、ホール監督は共同監督のクリス・ウィリアムズと連名で「これまで映画の作り手として、宮崎駿さんの作品を含む日本のアニメーションに色々インスピレーションをもらってきました。そして『ベイマックス』をご覧いただくと、そのスピリットが反映されていることが分かると思います。その『ベイマックス』が日本のファンの皆様に愛され、大ヒットしてくれて、我々にとってこれ以上うれしいことはありません」と喜びのコメントを寄せている。映画は、唯一の肉親である兄を事故で亡くした14歳の少年・ヒロと、その兄が開発したケア・ロボット“ベイマックス”の交流を描いた冒険ファンタジー。日本語吹替え版で叔母のキャスを演じる菅野美穂、兄・タダシ役の小泉孝太郎からは、「ノミネートの知らせを受けて、大変うれしく思いました。ベイマックスの製作に関わった皆さまに、おめでとうございます!とお伝えしたいです」(菅野)、「アカデミー賞にノミネートされる作品にタダシの声優として参加できたことに、改めて大きな喜びを感じています。ベイマックスが人種や国境を越えて多くの人の心をやさしい気持ちにさせてくれると信じてます」(小泉)とアカデミー賞候補に挙がった本作に、祝福のコメントが届いた。『ベイマックス』公開中取材・文・写真:内田 涼

2015年01月19日

「予定通りに貯蓄できない原因はコレ!」 では、貯蓄額が増えて行かない原因を知り、対策も学んだ。今回は、月々の積立額を確実に捻出できるよう、支出を効果的に見直す方法を学び、本気の貯蓄に迫ろう。引き続き、『覚えておきたい! お金と節約の基本88(別冊エッセ)』をもとに、ファイナンシャルプランナーの畠中雅子先生にお話を伺います。■支出を種類別に考える月々の貯蓄額を捻出するためは、支出を効果的に見直すことが不可欠。その際に支出を、「固定支出」、「変動支出」、「その他の支出」の3本柱に分けて考えてみると、見直しやすくなる。固定支出とは、家賃や住宅ローン、こづかいのように毎月支払う金額が決まっている支出。変動支出は、電気代や通信費のように毎月支払う金額が異なる支出を指す。そのほか、レジャー費など楽しみに使う支出があり、それぞれを分けて見直すことが大切なのだ。■毎月の支出の種類■固定の見直しで節約効果アップ! 「上記3つの支出の中でも、割合が大きい固定支出を見直すと、節約効果が高くなります」と、畠中さん。では、固定をどんなふうに見直していくとよいのか、具体的に見ていこう。■家賃は手取り月収の25~27%に支出の中でいちばん大きい割合を占める住居費。家賃は掛け捨てになるため、手取り月収の25~27%が基本だ。もし超えている場合は、更新時期などに、引っ越しを含めた固定支出削減の方法を検討しよう。住宅ローンに関しては、月の負担だけに注目して負担割合を減らすと返済期間が長くなり、総返済額も多くなる可能性があるので注意が必要だ。■保険は手取り月収の6~8%に! 保険は選び方次第で、大きな節約になる! 毎月の保険料は、死亡保障を掛け捨て型の保険、医療保障を保険料固定の終身タイプの医療保険を選択し、手取り月収の6~8%に収まるようにしたいもの。死亡保障はネット生保を選んで、医療保障と合わせて5%前後にすることも可能だ。■夫婦のこづかいは手取りの10%こづかい額は夫婦の話し合いで決められる費目。まずは、今の金額が手取り月収の何%に当たるか計算し、10%を超えていたら、見直そう。なぜ、こづかいの見直しが必要かといえば、しわ寄せがどうしても貯蓄額や生活費にいってしまうからだ。減らした場合、ボーナスからのこづかい額を増やすなどの調整をするのは〇。■習い事代は手取り月収の5%早期教育や習い事にお金をかける家庭が増えているが、そのために教育資金用の貯蓄が不足してしまうことも。習い事は手取り月収の5%以下を目安にしよう。子どもが小さい時期はお金の貯め時。自治体などが主催している教室に参加するなど、習い事にお金をかけない工夫をし、その分、将来の教育資金を増やしていくことも大切だ。月収に対しての目安数字を教えてもらうことで、なかなかメスをいれづらかった固定費の見直しにも着手できるはず。今年こそ、さまざまな技を駆使して「本気の貯蓄」を頑張ろう! 本気で貯蓄をしようと思ったら…●お金オンチさんでも安心。いちばんやさしいお金の入門書 『覚えておきたい! お金と節約の基本88(別冊エッセ)』 (扶桑社)定価:1,000円(税別) 【連載:貯まる家計の作り方特集】・ 第1回 あなたの家の「貯蓄力」をズバリ診断 ・ 第2回 確実にお金が貯まる貯蓄術 ・ 第3回 予定通りに貯蓄できない原因はコレ!

2015年01月17日

「確実にお金が貯まる貯蓄術」 では、貯まる鉄則は先取り貯蓄にあることを学んだ。今回は、毎月貯蓄をしているはずなのに貯蓄額が増えて行かない原因と対策について、「覚えておきたい! お金と節約の基本88(別冊エッセ)」をもとに、ファイナンシャルプランナーの畠中雅子先生にお話を伺います。■貯蓄が増えない原因は、特別支出にアリ「毎月、貯蓄をしているのに、貯蓄額が増えて行かないどころか減っているという場合、多くの原因は『特別支出』にあります」と、畠中さん。特別支出とは、毎月はかからないけれど、年に何度か必要になる大きな支出のこと。貯蓄やボーナスから無意識のうちに使っている家庭が多く、きちんと把握して準備しておかないと、せっかく貯めた貯蓄を一気に減らしてしまうことに。まずは、どんなものが特別支出になるのかを知っておこう。■こんなものが特別支出畠中さんに特別支出の例をあげてもらった。項目ごとに、ひとつひとつ目で追っていくと、「ああ、コレね」「思い当たる!」「ある、ある」という支出が多いことに驚くはず。こういう支出の積み重ねが、貯まらない原因となっているのだ。■年間の特別支出計画表を作成する年に何度かまとまって出ていく特別支出。このお金をきちんと管理しておかないと、貯蓄が増えない原因となってしまう。特別支出を、かかるたびに用意するのではなく、あらかじめ予算立てしておけば、貯蓄を予想外に使うこともなくなるはず。まずは上記の表を参考に、下の年間の特別支出計画表を書き出してみよう。予定や金額がハッキリわからないという人は、大まかにでも良いので見積もり金額を入れてみて。編集部注:特別支出計画表のPDFファイルも用意しました。ダウンロードは こちら から。■特別支出の準備方法特別支出に備える方法は、大きく分けると「月収から積み立てる」か「ボーナスから取りおく」かの2つ。毎月積み立てる場合は、手取り月収から先取り貯蓄と特別支出の積立額を引いた残りが生活費となる。◆毎月の家計から積み立てる1年間の特別支出予定額 ÷ 12 = 毎月の積立額◆ボーナスから取り置く1年間の特別支出予定額 ÷ 2 = 1回のボーナスで取りおく額特別支出についてもっと知りたい人は…●お金オンチさんでも安心。いちばんやさしいお金の入門書 『覚えておきたい! お金と節約の基本88(別冊エッセ)』 (扶桑社)定価:1,000円(税別) 【連載:貯まる家計の作り方特集】・ 第1回 あなたの家の「貯蓄力」をズバリ診断 ・ 第2回 確実にお金が貯まる貯蓄術

2015年01月13日

「あなたの家の「貯蓄力」をズバリ診断 」 では、我が家の目標とすべき貯蓄額を把握した。今回は、確実にお金が貯まる貯蓄術について、『覚えておきたい! お金と節約の基本88(別冊エッセ)』(扶桑社)をもとに、ファイナンシャルプランナーの畠中雅子先生にお話を伺います。■「先取り貯蓄」でしっかり貯める「確実にお金を貯めるには、給与が入ってから生活費として使う前に取り分ける『先取り貯蓄』が鉄則です。お金は、残ったら貯めようと思っても貯まりません」と、畠中先生。勤務先に制度があれば財形などの天引き貯蓄で、なければ積立型の預貯金を利用しよう。先取りする貯蓄額は、手取り月収の1割が目安だ。■「1割上乗せ貯蓄」で貯蓄力を鍛えるお金をもっとハイスピードで貯めたい! そんな人は、お金を増やすために投資商品の運用を考える前に、少しでも月々の貯蓄額を増やすことが大切だ。「そこでおすすめなのが、『1割上乗せ貯蓄』です。これは、ひと月1万円を積み立てている人なら、1万1,000円に、2万円を積み立てている人は2 万2,000円にと、1割ずつ積立額を増やす方法。1万円単位で貯蓄額を増やすのは難しくても、1,000円単位なら毎月のやりくりにも大きな影響は出ません。少しずつ利息もつき、リスクのない状態でお金はしっかり貯まっていきます」(畠中さん談)。【1割上乗せ貯蓄は、こんなに差がでる!】◆毎月2万円を貯蓄1年後 24万円+利息10年後 240万円+利息◆毎月2万2,000円を貯蓄1年後 26万4,000円+利息10年後 264万円+利息毎月2,000円違うだけで、24万円の差!■「プール貯蓄」「ストック貯蓄の違いを理解する貯蓄がカタチになってきたら、ひとつ覚えておきたいことがある。それは、貯蓄には「プール貯蓄」と「ストック貯蓄」の2種類の貯蓄があるということ。プール貯蓄とは、年払い用の保険料や税金など、近いうちに使うために取り置くお金のこと。ストック貯蓄とは、教育資金や住宅資金など、将来のために貯めるお金だ。ある程度、貯蓄が貯まってきたら、貯蓄を2つに分けて管理し、「プール」で余ったお金を回して、「ストック」を増やしていこう。 「ストック貯蓄」を利率の高い預け先に預け替えするのも〇。確実にお金が貯まる貯蓄パターンはわかった次回は、「予定通りに貯蓄できない原因はコレ!」です。確実にお金が貯まる貯蓄術をもっと知りたい! と思ったら…お金オンチさんでも安心。いちばんやさしいお金の入門書 『覚えておきたい! お金と節約の基本88(別冊エッセ)』 (扶桑社)定価:1,000円(税別) 【連載:貯まる家計の作り方特集】・ 第1回 あなたの家の「貯蓄力」をズバリ診断 ・ 第3回 予定通りに貯蓄できない原因はコレ!

2015年01月10日

ソフトブレーン・フィールドは14日、主婦を対象に実施した「貯蓄」に関する意識調査の結果を発表した。それによると、貯蓄の目的は「老後の資金」が6割強を占めることがわかった。同調査は、2014年10月22日~28日にインターネット上で行われ、20代以上の既婚女性1,039人から有効回答を得た。まず、貯蓄の使い道について尋ねたところ、「老後の資金」が62.9%でトップ。次いで「子供の教育費」が55.0%、「緊急・災害時のため」が30.8%となった。「老後の資金」について準備しておきたい(準備した)金額を聞くと、「1000万円~2000万円未満」が30.1%で最多。以下、「2000万円~5000万円未満」が26.7%、「500万~1000万円未満」が23.4%、「500万円未満」が11.7%、「5000万円以上」が8.1%と続いた。準備状況については、「準備していないが、今後する予定」が60.5%、「準備している(準備した)」が37.2%、「準備しておらず、今後もする予定はない」が2.2%。準備を始める時期については、これから準備を始める人では「40代から」と「50代から」の合計が84.1%。一方、既に準備をしている(した)人では「30代から」が40.6%で最も多く、「20代から」も17.6%いた。現在の貯蓄額を夫が知っているかどうかについて尋ねると、「知っている」が41.6%、「貯めていることは知っているが金額は知らない」が36.2%、「知らない」が22.2%となり、6割弱の夫が貯蓄額を把握していないことがわかった。

2014年11月14日

ライフネット生命保険は5日、「フリーランスの働き方とお金に関する調査」の結果を発表した。それによると、フリーランスの方が正社員より平均貯蓄額が高いことがわかった。同調査は、2014年10月20日~21日の期間にインターネット上で行われ、20~49歳のフリーランス・正社員1,000人から有効回答を得た。フリーランスに、現在の仕事環境について、会社員と比べて得だと思うことを聞くと、「好きなことを仕事にできる」が47.4%でトップ。以下、「好きな時間に仕事ができる」が44.4%、「好きな服装で仕事ができる」が38.2%と続いた。反対に会社員と比べて不安だと思うこととしては、「収入が安定しづらい」が70.8%で最も多かった。貯蓄額を尋ねたところ、フリーランスの平均額は431万円、正社員の平均額は359万円と、フリーランスの方が高いことが判明。フリーランスの貯蓄額の詳細を見ると、「3,000万円以上」の割合が3.6%と、正社員(1.6%)の2倍以上となったほか、「1,000万円以上」の割合は約10人に1人に当たる12.2%と、こちらも正社員(9.4%)を上回った。一方、フリーランスの5人に1人となる22.2%は「貯蓄額が0円」で、正社員(18.4%)と比べて貯蓄額の多い人と少ない人の差が大きいことがわかった。保険加入率を見ると、死亡保険や医療保険ではフリーランスの方が正社員に比べて低い結果に。保険に加入しない理由については、フリーランス、正社員ともに「お金に余裕がない(保険料が支払えない)から」が最も多かった。

2014年11月07日

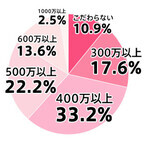

マッチアラームは28日、独身男女を対象に実施した恋活・婚活に関する調査の結果を発表した。それによると、女性の6割が、結婚相手に求める最低年収は「500万円未満」と回答したことがわかった。同調査は、2014年10月16日~19日の期間にインターネット上で行われ、独身男女3,593人から有効回答を得た。結婚相手に求める最低年収を尋ねたところ、男性は「こだわらない」が57.8%で最多。次いで、「300万円以上」が27.7%、「400万円以上」が9.6%、「500万円以上」が2.7%、「1,000万円以上」が1.4%、「600万円以上」が0.7%となった。一方、女性は「400万円以上」が33.2%でトップ。以下、「300万円以上」が17.6%、「500万円以上」が22.2%、「600万円以上」が13.6%、「こだわらない」が10.9%、「1,000万円以上」が2.5%と続き、約6割が「500万円未満」と回答した。また、年齢が若い程、結婚相手に求める年収が低くなる傾向となった。女性で「500万未満」と答えた人からは、「お金は関係ない」「普通に生活できるぐらいの収入があれば」「2人でどうにかすればいいから」などの意見が多く寄せられた。他方、「500万以上」と回答した人からは、「専業主婦になりたいから」「お金に困りたくないから」「豊かな暮らしができるから」などの意見が見られた。また、男性の場合は「こだわらない」が過半数を占め、「自分が稼ぐから」「お金より性格重視のため」「女性に求めない」などの意見が寄せられた。

2014年10月29日

タムロンは10月23日、高倍率ズームレンズの生産本数が9月末時点で累計500万本に達したことを発表した。同社では7倍以上のズーム倍率を持つレンズを「高倍率ズームレンズ」として定義している。1992年に発売したフィルム一眼レフカメラ用の「AF28-200mm F/3.8-5.6 Aspherical (Model 71D)」を起点に22年にわたって開発を続け、累計生産500本を達成した。同社は初の高倍率ズームレンズ「Model 71D」以降、マイルストーン的なレンズとして、2004年にはデジタル一眼レフに最適化した「Diシリーズ」の第1号「Model A061」を発売。2005年にはAPS-Cセンサー向けでデジタル専用設計とした「Model A014」、2007年には手ブレ補正機能「VC」を初搭載した「Model A20」、2010年には超音波モーター「PZD」を初搭載した「Model B008」を送り出してきた。そして2014年現在、世界最大ズーム倍率(※)となる18.8倍を実現したAPS-C一眼レフ向けの「16-300mm F/3.5-6.3 Di II VC PZD MACRO (Model B016)」をはじめ、フルサイズ一眼レフ向けの「28-300mm F/3.5-6.3 Di VC PZD (Model A010)」。ミラーレス向けの「18-200mm F/3.5-6.3 Di III VC (Model B011)」、「14-150mm F/3.5-5.8 Di III (Model C001)」など、7種類の高倍率ズームレンズをラインナップしている。※デジタル一眼レフ用交換レンズとして、2014年8月、同社調べ。

2014年10月23日

スマートニュースは10月1日、スマートフォン・タブレット向けニュースアプリ「SmartNews(スマートニュース)」が累計500万ダウンロードを突破したと発表した。SmartNewsは2012年12月よりサービスを開始。今話題のニュースを手軽に読めることから口コミなどで評判となり、2013年10月に200万ダウンロード、2014年2月に300万、同7月に400万、同9月に500万を突破した。7月からはテレビCMを放送し、利用者数の増加を後押しした。チャンネルプラスは、特定のメディアのコンテンツを読みたいユーザーに向け、パートナーとスマートニュースが共同で開設する専用チャンネル。2013年5月より開始し、10月現在52チャンネルを提供している。

2014年10月02日

スマートニュースは1日、スマートフォン・タブレット向けニュースアプリ「SmartNews(スマートニュース)」が500万ダウンロードを突破したと発表した。あわせてSmartNews内に設置の「チャンネルプラス」の購読者総数が1,000万人(複数購読者は重複してカウント)を超えた。同アプリは2012年12月にリリース。2014年2月に300万、同年7月に400万ダウンロードと順調にユーザー数を伸ばし、今回の500万ダウンロード(iOS、Android端末へのダウンロードしたユーザー総数で重複ダウンロードは含まず)の達成となった。購読者数1000万人を超えたチャンネルプラスは、2013年5月より提供を開始したメディアパートナー専用のコンテンツチャンネル。任意のメディアの報道をタブに追加して、無料購読することができる。(記事提供: AndroWire編集部)

2014年10月01日

2014年1月にNISA(ニーサ)制度が導入されましたね。それをきっかけに投資をスタートしたという方もいるのではないでしょうか。さかのぼると2000年くらいから、国は「貯蓄から投資へ」という言葉をスローガン的に掲げてきたわけですが、ここへきてやっと具体的な動きが出てきました。今回はこの「貯蓄から投資へ」を国が推奨する理由について整理してみたいと思います。考えられる理由は、おもに以下の3つです。■1.預貯金では「殖やせない」時代になったかつて、高度経済成長期からバブル期にかけての日本の預貯金の金利は、今では考えられないほど高い水準でした。平成2年前後の定期預金の金利には5%を越えているものもあったほどです。そんな環境ではわざわざリスクをとって運用する必要もありません。その後バブルがはじけ、預貯金では「殖やす」効果がなくなりました。中には、「ちゃんと貯めているから、別に大きく殖えなくてもいい」という方もいるかもしれません。たしかに、近い将来使うお金は預貯金で堅実に貯めるのがおすすめです。けれども、もっと先の「老後」に備えるお金は、 前回の記事 にも書きましたが、預貯金だとインフレに対応できない可能性があります。■2.将来の生活を国や企業に頼れない時代になった少子高齢化の影響で年金の受給額が下がったり、受給開始年齢が遅れたりする中、将来の生活費を年金だけに頼ることが難しくなりました。さらに、企業の退職金も団塊世代の定年退職によって積立金が大幅に減少してしまったため、今後は退職金もあてにならない時代になりそうです。■3.経済成長のために家計の金融資産の有効活用を期待している日本の家計が保有する金融資産のうち、預貯金が占める割合は半数以上と、他国と比べ、突出して高くなっています(下グラフ参照)。家計に占める現金・預金の国際比較(グラフ: 政府広報オンラインより )この預貯金に代表される家計の資産を、私たちが直接企業に投資することで経済が成長する、国はそれを期待しているのです。つまり「貯蓄から投資へ」という言葉には「不況や少子高齢化で今までみたいに手厚く国民の面倒を見られなくなったから、後は自己責任・自助努力で頑張ってくださいね。取り組んでくれた人にはNISAなどの税制優遇をしてあげますよ」という国からのメッセージが隠されているわけです。とはいえ、投資をするのが初めてというのが、いきなりNISAをスタートさせるのは考えもの。元本保証がない分、しっかりした方針を持たずに始めると不安になったり、かえって損をしたりする可能性も高まります。まずは今後のライフイベントを整理した上で、すぐに取り崩す可能性がない将来のための備え部分から、無理のない額でスタートしましょう。

2014年09月22日

新しい年に心機一転、「今年こそ貯金するぞ!」と思ったら、それを実行するための計画を立てましょう。貯蓄計画はただ漠然と立ててはダメ。実現可能な計画で、しっかりコツコツ貯めていきましょう。■まずは目標を設定毎月のお給料の中から余った分を貯金しよう、と思っていても、なかなかうまくはいかないものです。きちんと貯めよう! と思うなら、まずは目標額を設定しましょう。目標額を決めるときには、無理のない範囲で始めることが大切です。いきなり「1年で100万円」と目標を決めても、1年で100円貯めるには月に8万円以上を貯金に回さなければいけません。それまで貯金習慣のなかった人には少しハードルが高いですよね。貯金目標は、一人暮らしの人なら収入の1~3割、実家住まいの人なら収入の3~4割を目安にしましょう。実際に始めてみて余裕があるようなら、徐々に貯金額を増やしていけばいいのです。■無理なく毎月貯めるコツ目標額が決まったら、毎月いくら貯金に回せばいいのかが分かります。確実に貯めるためには、お給料を引き出す前に貯金に回す、先取り貯金がおすすめ。職場に財形貯蓄制度がある場合はぜひ利用してみてください。また、銀行の自動積立定期預金でも、同様の先取り貯金ができます。毎月一定額を自動で積み立てていくことができるため、手間やストレスなく、確実にお金を貯めることができます。先取り貯金をして残ったお金が、その月の生活費ということになります。でも、貯金分が減っているため、それまでと同じ使い方をしていては次の給料日が来る前に生活費がなくなってしまいます。目標額達成のためには、月々のやりくりにも一工夫が必要です。まず、生活費の中から、家賃や光熱費、携帯代などの固定費を別に分けておきましょう。冠婚葬祭など出費の予定があるときは、その分も別に。そして残りのお金を週の数で割り、その金額で1週間過ごすようにするのです。週ごとの生活費を決めることによって、月の初めに使いすぎて給料日前にお金が足りなくなる、という事態を防ぐことができます。■貯蓄達成のために日常生活で気をつけることついうっかりの使いすぎを防ぐためには、財布の中に必要以上のお金を入れないことです。週の予算を7日で割るか、その日の予定に合わせて金額を調整して1日の予算を決め、それ以上の金額は持ち歩かないようにしましょう。突然の出費にはクレジットカードで対応。または、もしものための予備として、1万円ほど財布の別ポケットに入れておくのもよいでしょう。はじめのうちは「ちょっとキツイ」と思っていても、慣れるにつれてやりくりにも余裕が出てくるはず。これまでなかなか貯金ができなかった人も、目標額を達成したときには、きっと貯め体質に変わっていますよ。

2014年01月12日