葵わかなが主演を務める、「貯蓄」や「節約」を切り口に人生や家族のあり方を考えるホーム“マネー”ドラマ「三千円の使いかた」が1月7日(土)よりスタート。その主題歌が、HYBEが手掛けるガールズグループ「LE SSERAFIM」の初の日本オリジナル曲「Choices」に決定した。原田ひ香による原作小説は、そこに描かれている親子三代の女性それぞれの悩みに共感が集まり、累計76万3,000部突破(2022年12月2 日現在)、2022年の年間1位のベストセラーに。ドラマのキャッチコピーは、「幸せになるお金の使いかた、教えます!」。脈々と受け継がれるホームドラマの世界観を「お金・節約」というテーマで切り取った、ちょっと不思議なホーム“マネー”ドラマ。主人公・御厨美帆(みくりやみほ)役を葵さんが務め、その家族・御厨家を中尾ミエ、山崎紘菜、森尾由美らが演じているほか、ドラマを盛り上げ事件を起こす登場人物たちも要注目のドラマとなっている。また、「LE SSERAFIM」はKIM CHAEWON、SAKURA、HUH YUNJIN、KAZUHA、HONG EUNCHAEの5人組で、「BTS」などのグローバルアーティストを多数輩出しているレーベルを傘下に置くHYBEとSOURCE MUSICがリリースする初のガールズグループ。2022年末には第73回NHK紅白歌合戦に初出場し、タイトル曲「FEARLESS -Japanese ver.-」を披露、幅広い層へパフォーマンス力の高さを示した。1月25日(水)に発売する日本1stシングル「FEARLESS」で日本デビュー、収録される「LE SSERAFIM」初の日本オリジナル曲「Choices」が主題歌として彩る。土ドラ「三千円の使いかた」は1月7日~2月25日、毎週土曜23時40分~東海テレビ・フジテレビ系にて放送(全8話予定)。(text:cinemacafe.net)

2023年01月06日

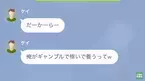

たとえ夫婦とはいえ、知らない間に夫に裏切られたことはありませんか?今回はそんな「自分勝手な人」をテーマにした漫画<500万もの借金を抱えた最低夫の末路>を紹介します!『500万もの借金を抱えた最低夫の末路』主人公のリンは、夫と二人暮らし。ある日、ポストでとんでもないものを発見してしまいます…。それは、500万円の支払い要請の手紙…。なんと夫が何の相談もなく借金をしていたのです!そして、その大金の使用用途はまさかのギャンブル…。やめてほしいと伝え、最近の様子を見ていてさらなる不安がよぎり、仕事はどうしたのか聞くと…。なんと「めんどくさいからやめた」との返答が…。ありえない…出典:Youtubeなんと、借金を抱えているうえに仕事を辞めたという夫…。ギャンブルに完全に依存している様子…。反省の様子も、行動を改める様子も全くない夫に衝撃を受けたリンは離婚を決意。その後、夫の「さまざまな悪事」を暴き、夫の身内にすべてを暴露し反撃するのでした。悪びれもなく借金をする夫に唖然…知らない間に借金を作られ、仕事もやめているなんて…。呆れて物も言えないですね…。リンさんが今後幸せに暮らせますように…。(lamire編集部)(イラスト/Lineドラマ)本文中の画像は投稿主様より掲載許諾をいただいています。※こちらのお話はフィクションです。"

2023年01月04日

たとえ夫婦とはいえ、知らない間に夫に裏切られたことはありませんか?今回はそんな「自分勝手な人」をテーマにした漫画<500万もの借金を抱えた最低夫の末路>を紹介します!『500万もの借金を抱えた最低夫の末路』主人公のリンは、夫と二人暮らし。ある日、ポストでとんでもないものを発見してしまいます…。それは、500万円の支払い要請の手紙…。なんと夫が何の相談もなく借金をしていたのです!そして、その大金の使用用途はまさかのギャンブル…。その事実を知ったリンは、やめてくれとすぐさま夫を注意しますが…?リンが注意すると…出典:Youtube反省の様子も、行動を改める様子も全くない夫に衝撃を受けたリンは離婚を決意。その後、夫の「さまざまな悪事」を暴き、夫の身内にすべてを暴露し反撃するのでした。悪びれもなく借金をする夫に唖然…知らない間に借金を作られるなんて…。家族としては不信感しかないですよね…。リンさんが今後幸せに暮らせますように…。(lamire編集部)(イラスト/Lineドラマ)本文中の画像は投稿主様より掲載許諾をいただいています。※こちらのお話はフィクションです。"

2023年01月01日

たとえ夫婦とはいえ、知らない間に夫に裏切られたことはありませんか?今回はそんな「自分勝手な人」をテーマにした漫画<500万もの借金を抱えた最低夫の末路>を紹介します!『500万もの借金を抱えた最低夫の末路』主人公のリンは、夫と2人暮らし。ある日、ポストでとんでもないものを発見してしまいます…。それは、500万円の支払い要請の手紙…。なんと夫が何の相談もなく借金をしていたのです!使用用途は…?出典:Youtube夫を問い詰めると、ギャンブルの資金にするために借りたと悪びれもなく話してくる始末…。反省の様子も、行動を改める様子も全くない夫に衝撃を受けたリンは離婚を決意。その後、夫の「さまざまな悪事」を暴き、夫の身内にすべてを暴露し反撃するのでした。悪びれもなく借金をする夫に唖然…知らない間に借金を作られるなんて…。家族としては不信感しかないですよね…。リンさんが今後幸せに暮らせますように…。(lamire編集部)(イラスト/Lineドラマ)本文中の画像は投稿主様より掲載許諾をいただいています。※こちらのお話はフィクションです。"

2022年12月31日

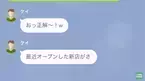

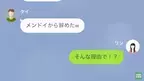

たとえ夫婦とはいえ、知らない間に夫に裏切られたことはありませんか?今回はそんな「自分勝手な人」をテーマにした漫画<500万もの借金を抱えた最低夫の末路>を紹介します!『500万もの借金を抱えた最低夫の末路』主人公のリンは、夫と二人暮らし。ある日、ポストでとんでもないものを発見してしまいます…。それは、500万円の支払い要請の手紙…。なんと夫が何の相談もなく借金をしていたのです!そして、その大金の使用用途はまさかのギャンブル…。やめてほしいと伝え、最近の様子を見ていてさらなる不安がよぎり、確認することに…。仕事は…?出典:Youtubeなんと、借金を抱えているうえに仕事を辞めたという夫…。反省の様子も、行動を改める様子も全くない夫に衝撃を受けたリンは離婚を決意。その後、夫の「さまざまな悪事」を暴き、夫の身内にすべてを暴露し反撃するのでした。悪びれもなく借金をする夫に唖然…知らない間に借金を作られ、仕事もやめているなんて…。呆れて物も言えないですね…。リンさんが今後幸せに暮らせますように…。(lamire編集部)(イラスト/Lineドラマ)本文中の画像は投稿主様より掲載許諾をいただいています。※こちらのお話はフィクションです。"

2022年12月31日

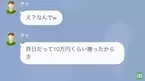

たとえ夫婦とはいえ、知らない間に夫に裏切られたことはありませんか?今回はそんな「自分勝手な人」をテーマにした漫画<500万もの借金を抱えた最低夫の末路>を紹介します!『500万もの借金を抱えた最低夫の末路』主人公のリンは、夫と二人暮らし。ある日、ポストでとんでもないものを発見してしまいます…。それは、500万円の支払い要請の手紙…。なんと夫が何の相談もなく借金をしていたのです!そして、その大金の使用用途はまさかのギャンブル…。せめてもの思いで、500万円もつぎ込んで、儲けているのか聞くと…。何も考えていない様子…出典:Youtubeなんと、500万円のうち、ほとんどを使い倒し、残り10万円しか残っていないうえに何も考えていない様子の夫…。反省の様子も、行動を改める様子も全くない夫に衝撃を受けたリンは離婚を決意。その後、夫の「さまざまな悪事」を暴き、夫の身内にすべてを暴露し反撃するのでした。悪びれもなく借金をする夫に唖然…知らない間に借金を作られるなんて…。家族としては不信感しかないですよね…。リンさんが今後幸せに暮らせますように…。(lamire編集部)(イラスト/Lineドラマ)本文中の画像は投稿主様より掲載許諾をいただいています。※こちらのお話はフィクションです。"

2022年12月31日

たとえ夫婦とはいえ、知らない間に夫に裏切られたことはありませんか?今回はそんな「自分勝手な人」をテーマにした漫画<500万もの借金を抱えた最低夫の末路>を紹介します!『500万もの借金を抱えた最低夫の末路』主人公のリンは、夫と二人暮らし。ある日、ポストでとんでもないものを発見してしまいます…。ポストには…出典:Youtubeまさかの、夫に500万もの借金があることが判明…!夫を問い詰めると、ギャンブルの資金にするために借りたと悪びれもなく話してくる始末…。反省の様子も、行動を改める様子も全くない夫に衝撃を受けたリンは離婚を決意。その後、夫の「さまざまな悪事」を暴き、夫の身内にすべてを暴露し反撃するのでした。悪びれもなく借金をする夫に唖然…知らない間に借金を作られるなんて…。家族としては不信感しかないですよね…。リンさんが今後幸せに暮らせますように…。(lamire編集部)(イラスト/Lineドラマ)本文中の画像は投稿主様より掲載許諾をいただいています。※こちらのお話はフィクションです。"

2022年12月30日

matsu商店は、合同会社ココロザシとコラボした大人気商品の“着るリュックLS。が”新作をMakuakeにて11月19日(土)に販売開始し、総支援額500万円を突破(達成率2500%)を達成したことをお知らせします。*12月17日調べメイン着るリュックLS。◆Makuke商品ページ: ■「着るリュック。」についてMakuake限定商品の「着るリュックLS。」は、“手ぶら”をコンセプトとして、パソコン、パスポートと旅行に関わる全ての物が収まるように旅する社長YouTuberもーりー様と共同開発いたしました。《開発のきっかけ》開発者がJICA国際協力機構で、南米にて野球復興ボランティア活動中に先輩のパスポートが入ったリュックを“盗まれた”体験がきっかけとなっています。絶対に置き引きやスリにあわない!!そのため、内側ポケットは全てチャック開閉式になります。着るリュック(開発者)Instagram: ■「着るリュック。のココがスゴイ!」1:ジャケットの中にベルト?!まるでリュックを背負ったジャケット。2:パソコン・飲み物まで収納可能。3:全ての貴重品が収納可能で搭乗時は脱ぐだけで完結。4:ペン専用ホルダー付きで座ったまま入国カードが記入可能。■お使いいただきたいお客様・手ぶらでパソコンやタブレットを持ち運びたい方。・満員電車でリュックが煩わしいと感じる方。(Macbook Pro13インチまで収納可)・介護士/ゴルファー/釣人にも適した商品となります。(200人以上の方に直接アンケートを取った結果より報告)・ガジェット好きな方。■このプロジェクトで伝えたい想い“今よりちょっと自由になる。”現在、新型コロナウイルスによって旅行や外出する機会が減ってしまい色々な体験をすることができなくなっています。コロナ前のようなに旅に行ける時は訪れるのだろうか。と心配する部分もありました。そんな中に開発した「着るリュック。」当初は全く売れないのでは、と思っておりました。しかし、予想を超える大反響をいただき、このプロジェクトを実行してよかったと心底感じることができました。これから新型コロナウイルスが収束に向かい、「着るリュック。」を身に纏い手ぶらで自由な旅を満喫してほしい。そのためにも多くの方にこの「着るリュック。」を手にとって今よりちょっと自由になる。そんな体験をプレゼントできたら、と思っております。ぜひ、多くの方に見てもらえるようSNSでのシェア等よろしくお願いします。■商品概要実施期間 :2022年12月24日(土)まで商品名 :着るリュックLS。サイズ :S、M、L、XLカラー :ブラック希望小売価格:22,800円(税込)Makuakeページ 二次元バーコード 詳細はこちら プレスリリース提供元:@Press

2022年12月20日

株式会社YB-LAB.(本社:東京都渋谷区)が展開するスタイルアップインナーブランド『グラマラスシリーズ』は、このたび累計販売枚数「500万枚」を突破いたしました。日頃からご愛顧いただいているお客様へ感謝の気持ちを込めて、ポップアップストアを有楽町マルイ 1Fイベントスペースにて2022年11月21日(月)~12月9日(金)まで期間限定で出店いたします。販売枚数「500万枚」を突破した『グラマラスシリーズ』2018年発売以降、オンライン販売での人気を受け、取り扱い店舗が拡大し続けている『グラマラスシリーズ』。SNSを中心に幅広い世代から支持され、シリーズ累計販売枚数は「500万枚」を突破。(2022年6月末時点)屋内・屋外を問わず様々なシーンでの使用や普段の生活に気軽に取り入れることができる、ボディラインの補整サポートアイテムとして右肩上がりにニーズが高まっています。『グラマラスシリーズ』のコンセプトは、「ひとりひとりの女性が輝き主役である」こと。服を選ぶように、スタイルアップインナーを着ることで、どんな日々もあなたが美しく在り続けられるようにと願いが込められています。また、きれいになりたい方をトータルサポートするProductを開発し、あなたらしさを引き出すスタイルへ導くことを目指しています。美脚も自信もアシストするアイテム■『グラマラスシリーズ』の魅力が“ギュギュッと”詰まったポップアップストア今回のポップアップストアでは、累計販売枚数「500万枚」突破記念と、製品を直に見て触れていただき、初めて訪れる方やお久しぶりの方にも着圧インナーの魅力を感じてもらいたい。という想いから開催を決定。当社が展開する全シリーズのアイテムをご覧いただける他、ポップアップストアでしか手にいれることのできない限定アイテムもご用意しております。ぜひ、お越しください。「有楽町マルイ」にてポップアップストア開催■ポップアップストア限定「3つの目玉企画」1. ポップアップストア限定の【500万枚突破記念セット】を販売日頃からご愛顧いただいているお客様へ感謝の気持ちを込めてグラマラスシリーズ【500万枚突破記念セット】を3コースご用意。お好きなコースのセットを各サイズ数量限定「9,999円」(税込)にて店舗限定価格でご提供いたします。▼セット内容Aコース:リピート率No.1セット・グラマラスパッツ・グラマラスリムレッグ・グラマラスパッツ デイリースリム(ソフトタイプ)・グラマラスパッツ ヒートスリム(スパッツタイプ|ブラック)リピート率No.1セットBコース:オールシーズン使えるセット・グラマラスパッツ・グラマラスリムレッグ・グラマラスパッツ コールドシェイプ(スパッツorガードル)※どちらか1つお選びください・グラマラスパッツ ヒートスリム(スパッツタイプ|ブラック)※Bコースの「コールドシェイプ」は、(スパッツorガードル)の2タイプから1つお選びください。オールシーズン使えるセットCコース:ファミリーでシェアセット・グラマラスパッツ・グラマラスパッツ デイリースリム(レギュラータイプ)・グラオム G/h501・グラマラスパッツ ヒートスリム(スパッツタイプ|ブラック)ファミリーでシェアセット■開催概要▼場所有楽町マルイ 1Fイベントスペース▼日時2022年11月21日(月)~12月9日(金) 計19日間▼営業時間11:00~20:00※イベント最終日のショップ閉店時間19:00まで▼有楽町マルイ ▼丸井 ※記念セットは、クーポン券や割引サービス利用の対象外となります。※各コース数量限定販売。販売予定数に達し次第終了いたします。※お1人様各コースおひとつまで。2. はずれなし!抽選で最大「1,500円相当」のクーポンがその場で当たる!5,000円以上お買い上げいただいた、お客様1組につき1回、店頭にて“はずれなし”のくじ引きにご参加いただけます。獲得されたクーポンは当日のお買い物にご利用いただけるなど、最大「1,500円相当」のクーポンがその場で当たります。▼クーポン一覧・1等|お会計時に使える「1,500円」OFFクーポン・2等|お会計時に使える「1,000円」OFFクーポン・3等|お会計時に使える「500円」OFFクーポン・4等|お会計時に使える「300円」OFFクーポン※当ポップアップストア内のお買い上げ、1会計に限らせていただきます。※お客様1組につき1回までご参加いただけます。3. 総額「300,000円相当」の豪華景品が当たるガラポン抽選会!ポップアップストアにて期間中「15,000円」以上お買い上げいただいた、お客様1組につき1回、ガラポン抽選会にご参加いただけます。豪華景品や美容グッズが抽選で当たる大チャンス!▼景品・1等 |「100,000円相当」都内高級ホテル 宿泊券(1泊朝食付き)×1組(2名様)・2等 |「15,000円相当」都内高級ホテル アフタヌーンティー×3組(6名様)・3等 |人気美容アイテム×5名様・特別賞|人気入浴剤×50名様※先着順・数量限定で景品がなくなり次第終了となります。※当ポップアップストア内のお買い上げ、1会計に限らせていただきます。※お客様1組につき1回までご参加いただけます。※キャンペーン内容、景品は予告なく変更する場合がございます。“はずれなし”クーポンや豪華景品が抽選で当たる■WEB限定スペシャル企画【500万枚突破記念キャンペーン】も開催さらに、下記の期間にてオンラインストアでもキャンペーンを開催いたします。▼開催・抽選期間2022年11月15日 0:01~2022年12月31日 23:59※開催日、キャンペーン内容については予告なく変更する場合がございます。※当選者の発表は賞品の発送をもってかえさせていただきます。当社ブランドサイト及びキャンペーン開催中のWEBサイトにて、1回のご注文金額の合計が10,000円(税込)以上のお客様の中から抽選で、毎日10名様に「2,000円分」のギフトカードをプレゼントいたします。▼キャンペーン対象商品<グラマラスシリーズ>・グラマラスパッツ・グラマラスパッツ デイリースリム・グラマラスパッツ ヒートスリム2WAY・グラマラスパッツ ヒートスリムタイツ・グラマラスパッツ ヒートスリムスパッツ(各色)・グラマラスパッツ コールドシェイプ・グラマラスリムガードル コールドシェイプ・グラマラスリムレッグ・グラマラスタイル<グラマラスパッツ メディカルケアシリーズ>・グラマラスパッツ メディカルケアシリーズ(スパッツタイプ)<グラオムシリーズ>・G/h501(ジーエイチゴマルイチ)※掲載商品は一例です。※新商品のアイテム含む、シリーズの商品全てが対象となります。※楽天市場・AmazonなどのECモールでの購入はキャンペーンの対象外となります。今後のキャンペーン企画・内容につきましては、ブランドサイト及び公式SNS上で発表していきますので、フォロー・メルマガ登録などをしていただき、お得なキャンペーンにご参加ください!最大の「とびきりプライス」でお買い求めいただける特別な機会を是非、お見逃しなく!■『GLAMOROUS SERIES』ブランドサイト ■グラマラスシリーズとは株式会社YB-LAB.は自社ブランドである「GLAMOROUS SERIES」(グラマラスシリーズ)において、主に女性のボディラインを整える着圧ケアアイテムの開発・販売を行っています。ハイウエストタイプの『オールインワン加圧インナー「グラマラスパッツ」』(4,389円/税込)は、SNSを中心に10~50代の幅広い年代の女性の間で広まり、シリーズ累計販売枚数は500万枚を超えます。さらに、全国小売店にて取り扱い店舗の拡大を続けており、現在では約900店舗にてシリーズアイテムを販売中です。■SNSInstagram : LINEアカウント : 公式YouTubeチャンネル: ■会社概要会社名 : 株式会社YB-LAB.代表取締役: 吉岡 友昭所在地 : 〒150-0001 東京都渋谷区神宮前3丁目34-6 H.I.P. BLDG 4F事業内容 : ホームケア商品の企画、開発、輸出入、通信販売、卸及び小売り業務 詳細はこちら プレスリリース提供元:@Press

2022年11月21日

株式会社YB-LAB. (本社:東京都渋谷区)が展開するスタイルアップインナーブランド『グラマラスシリーズ』は、このたび累計販売枚数「500万枚」を突破いたしました。これを記念して、抽選で500名様にPayPayポイント「1,000円分」が当たる『グラマラスシリーズ「500万枚」突破記念キャンペーン!』を、2022年11月15日(火)より開催いたします。PayPayポイントプレゼント!グラマラスシリーズ500万枚突破記念キャンペーン!2018年発売以降、オンライン販売での人気を受け、取扱い店舗が拡大し続けている『グラマラスシリーズ』。SNSを中心に幅広い世代から支持され、シリーズ累計販売枚数は「500万枚」を突破。(2022年6月末時点)普段の生活に気軽に取り入れることができる、ボディラインの補整サポートアイテムとして右肩上がりにニーズが高まっています。また、コロナ禍における宅トレやキャンプ需要の広がりを受け、男性をターゲットとしたメンズブランド『GLA/homme』(グラオム)を2022年7月に立ち上げ、ボディラインの補整とアウトドアウェアの機能性を兼ね備えた着圧スパッツ『G/h501』(ジーエイチゴマルイチ)を発売開始。2022年10月には、むくみの改善、血行促進をサポートする一般医療機器製品『GLAMOROUSPATS MEDICALCARE SERIES』(グラマラスパッツ メディカルケアシリーズ)をリリースいたしました。※2022年11月15日現在、店舗販売のみ自社ブランド製品■「PayPayポイントプレゼント!グラマラスシリーズ500万枚突破記念キャンペーン!」概要応募受付期間内に本キャンペーン実施のバラエティショップ、ドラッグストア、量販店にて以下の対象商品を1点以上お買い上げいただいたお客様の中から抽選で500名様に、PayPayポイント「1,000円分」をプレゼント。≪応募受付期間≫応募期間 :2022年11月15日 0:00~2022年12月31日 23:59レシート有効期限:2022年11月15日 0:00~2022年12月31日 23:59※上記期間中にご購入いただいたレシートが対象です。≪当選者特典≫抽選で500名様にPayPayポイント(※)1,000円分をプレゼント。※PayPayポイントが付与されます。出金と譲渡はできません。※PayPay公式ストア、PayPayカード公式ストアでも利用可能です。※付与上限はおひとりさまにつき「最大1,000円分」まで。≪対象商品≫▼グラマラスシリーズ・グラマラスパッツ・グラマラスパッツ ヒートスリムスパッツ(全3色)・グラマラスパッツ ヒートスリムタイツ・グラマラスパッツ コールドシェイプ・グラマラスリムガードル コールドシェイプ・グラマラスパッツ ベーシック(ロング)・グラマラスパッツ ベーシック(ショート)・グラマラスリムレッグ・グラマラスタイル▼グラマラスパッツ メディカルケアシリーズ・グラマラスパッツ メディカルケアシリーズ(スパッツタイプ)▼グラオムシリーズ・G/h501(ジーエイチゴマルイチ)※掲載商品は一例です。※新商品のアイテム含む、シリーズの商品全てが対象となります。≪応募方法≫◆STEP1:対象商品の購入店舗にてキャンペーン対象商品をご購入いただき、レシートをお受取ください。◆STEP2:LINE公式アカウントを「友だち追加」グラマラスシリーズLINE公式アカウント(GLAMOROUS SERIES)を友達追加してください。◆STEP3:「レシート撮影」と「合言葉」2つのメッセージを送信LINEのトーク画面から撮影したレシートを送信してください。次に合言葉の【レシートで応募】を送信してください。◆STEP4:応募完了LINE公式アカウントから返信が来たら応募完了です。※ご応募はスマートフォンのみに限らせていただきます。※2点購入いただいた場合もレシートが1枚の場合は、1口の応募となりますのでご注意ください。≪対象店舗≫全国のバラエティショップ・ドラッグストア・量販店など※対象店舗発行のレシートのみ有効です。※オンラインショップの領収書は対象外となりますのでご注意ください。※店舗によっては、一部お取り扱いのない商品もございます。予めご了承ください。対象店舗はサイトをご確認ください。 ■『グラマラスシリーズ』商品紹介▼グラマラスパッツ価格 :4,381円(税込)サイズ:M-L/L-LL特徴 :ウエストから足首までをボディメイクするハイウエストタイプ。【オールインワン加圧インナー】(※)グラマラスパッツ▼グラマラスパッツ ヒートスリムスパッツ(全3色)価格 :4,381円(税込)サイズ:M-L/L-LL特徴 :グラマラスパッツ・デイリースリムに“あたたかさ”をプラス。ウエストから足首まで“ボア素材”を贅沢に使用した【スパッツタイプ】グラマラスパッツ ヒートスリムスパッツ▼グラマラスパッツ ヒートスリムタイツ価格 :4,711円(税込)サイズ:M-L/L-LL特徴 :“つま先”から“くびれ”までボディラインを補整しながら、ハイウエストでお腹周りもポカポカ。【タイツタイプ】(※)グラマラスパッツ ヒートスリムタイツ▼グラマラスリムレッグ価格 :3,278円(税込)サイズ:M/L特徴 :足首から太ももまでをギュギュッと引き締め。【着圧ソックス】(※)グラマラスリムレッグ▼グラマラスタイル価格 :4,381円(税込)サイズ:S-M/M-L特徴 :バストとくびれを同時にボディメイクするブラトップ。【ナイトブラトップ】(※)グラマラスタイル▼グラマラスパッツ コールドシェイプ価格 :4,381円(税込)サイズ:M-L/L-LL特徴 :接触冷感素材を採用。いつでも快適にムレ&紫外線をブロックしながら、いつでも爽やかさをキープする。【スパッツタイプ】コールドシェイプ■『グラマラスパッツ メディカルケアシリーズ』商品紹介▼グラマラスパッツ メディカルケアシリーズ スパッツタイプ ハイウエスト価格 :5,481円(税込)サイズ:M-L/L-LL特徴 :グラマラスパッツを“メディカル”仕様にアップデート。医学に基づく段階圧力設計でむくみを改善。【一般医療機器/スパッツタイプ】メディカルケアシリーズ メディカルケア スパッツ(ハイウエスト)■『グラオムシリーズ』商品紹介▼グラオムシリーズ G/h501(ジーエイチゴマルイチ)価格 :4,381円(税込)サイズ:M-L/L-LL特徴 :グラマラスパッツから待望の“メンズライン誕生”。男性に嬉しい前開き機能を備え、24時間シーンを問わず、理想のボディへとサポート。【スパッツタイプ】グラオムシリーズ G/h501■キャンペーンに関するお問い合わせ先本キャンペーンに関するお問い合わせは、下記フォームからご連絡をお願いいたします。 ■グラマラスシリーズとは株式会社YB-LAB.は自社ブランドである「GLAMOROUS SERIES」(グラマラスシリーズ)において、主に女性のボディラインを整える着圧ケアアイテムの開発・販売を行っています。ハイウエストタイプの『オールインワン加圧インナー「グラマラスパッツ」』(4,389円/税込)は、SNSを中心に10~50代の幅広い年代の女性の間で広まり、シリーズ累計販売枚数は500万枚を超えます。■SNSブランドサイト : Instagram : Twitter : 公式YouTubeチャンネル: ■会社概要会社名 : 株式会社YB-LAB.代表取締役: 吉岡 友昭所在地 : 〒150-0001 東京都渋谷区神宮前3丁目34-6 H.I.P. BLDG 4F事業内容 : ホームケア商品の企画、開発、輸出入、通信販売、卸及び小売り業務 詳細はこちら プレスリリース提供元:@Press

2022年11月15日

この春、娘が小学校に入学し、忙しいながらも充実した日々を送る働くママA子さん。仕事も暮らしもうまく回せているつもりだったけれど、以前は家計管理に “とあるお悩み” を抱えていたのだそう。いまはネットでなんでも買えるし、クレジットカードや電子マネー、現金…と支払い方法も多様化してなにかと便利な時代。忙しいからこそ、隙間時間をうまく使ってかしこく買い物をしているけれど、一方で「いくらでもお金を使えるような気になって使いすぎたり、支払い方法が増えて家計管理が複雑になったりしていた」とA子さん。何に使ったのかわからない使途不明な現金もあって。ちゃんと家計管理をして、無理なく貯蓄するにはどうしたらいいんだろう…といつも悩んでいました。でも、いまは変われたんです! きっかけは約2年前。どうにか家計管理のストレスを減らしたいと夜な夜なネットを検索していたある日。「デビットカードが貯蓄率アップにつながる」という記事を発見!「もしかして私にぴったり!?」と早速「Visaデビット」を申し込んで使い始めると、みるみるうちに家計管理やお金の使い方に変化が現れたそうです。ここまで変わった!Visaデビットでスマートな暮らし現金払いをデビットカード払いにすることで、「意外な無駄に気がついた」と話すA子さん。とくに大きな変化は2つあったそうです。 1. 無駄遣いが減り、貯蓄習慣が身についた!娘の学校や習いごとの支払いは現金だったので、常にある程度の金額の現金が手元にあり、以前は現金払いも多かったというA子さん。 現金は本当に必要な分だけを引き出すようにして、支払い方法はできる限りVisaデビットに変更したら、“何に使ったんだっけ?”という使途不明のお金がなくなったと言います。デビットカードは口座直結なので、使ったら即引き落とされて残高に反映。口座残高や利用履歴はスマホからいつでもチェックできるので、かんたんに“家計の見える化”ができるんです。Visaデビットなら、スマホで利用履歴や口座残高をすぐに確認できるし、お金を使っている実感もあるから、使い過ぎに気づけるんです。自然と無駄遣いが減り、貯蓄習慣が身につきました! 2. ATMでの引き出しの手間と手数料の無駄が減った!デビットカードは、店頭でもネットショッピングでも現金感覚で便利に使えます。現金を引き出すためにATMに行く回数自体が減るので、ATMに並ぶ「時間」と「手数料」を節約できて、買い物も時短に。以前はお財布が小銭でパンパンだったので、支払い時にもたついてしまうこともあったのですが、デビットカードを使い始めてからは小銭もたまらず、支払いもサッと済ませられるようになりました。 慌てて時間外のATMに並んだり、無駄な手数料がかかることもなくなり、すっきりスマートな支払いができています。毎日のことなので、小さなストレスでもなくなると本当にうれしいですね 「家計の見える化」で「思わぬ無駄」が見えてくる!デビットカード、必要最低限の現金、クレジットカード、電子マネーをうまく使い分けて、いまはスマートな家計管理ができているというA子さん。 「デビットカードを使わなかったら、使途不明の現金もなくならなかったと思うし、お金の使い方を見直すことはなかったかも…。お金を何に使ったかがわかると、無駄も見えて自然に節約しようと思えます。貯まる習慣が身についてきたと感じますね。 いま思うと頻繁にATMへ行く手間や手数料も無駄でしたね。必要以上の現金をもたないと財布もすっきりして気持ちがいいし、買い物も時短になるし、何よりちゃんと家計管理ができているという安心感は思った以上に大きいです。時間のないママがデビットカードを使わない手はないと思いますよ!」(A子さん) Visaデビットなら、家計簿をつけなくてもシンプルに家計管理ができ、無駄を省いてスマートな暮らしを実現できます。利用のたびに利用通知のメールが届くので、不正利用にもすぐに気づけて、毎日の暮らしのなかで安心・安全に使えます。【まとめ】 \ 子育てママにうれしい! Visaデビットの魅力 /1. 家計が見える化、現金の無駄遣いが減る=貯蓄習慣が身につく!現金払いをデビットカード払いに切り替えるだけで、“家計の見える化”が実現。口座直結で使ったらすぐ引き落とされ、預金残高や利用履歴はスマホのアプリから一目瞭然。自然と無駄遣いが減り、貯蓄習慣が身につきます。利用限度額を設定すれば、より計画的にお金を使えて安心!2. ATMでの現金引き出し頻度減=無駄な手間と手数料を削減!Visaのマークがあるお店なら使えるので、ATMで現金を引き出す際の手数料や時間も削減できます。現金を使わないから小銭も増えず、お財布もすっきり&支払いもスピーディ!Visaデビットは、スーパーやドラッグストア、レストラン、ファーストフード店、カフェ、コンビニ、本屋さん、さらにネットショッピングまで、日々の買い物で便利に使えます。 店頭やレジにVisaのタッチ決済対応マークがあれば、タッチ決済(非接触決済)もOK。支払いがスピーディです。 Visaデビットでシンプル&スマートな暮らし無理なく、無駄のない貯蓄習慣を新しい暮らし方や働き方が定着しつつあるいま、本当に必要なものにお金を使って、シンプルかつ豊かに日々を過ごしていきたいもの。家の中がギスギスするのは避けたいけれど、無理なく無駄使いを減らして、できるだけ貯金もしていきたいですよね。時間に追われる子育て中のママやパパには、A子さんのようなデビットカードによるシンプルな家計管理がおすすめ。現金引き出し時のATMの利用手数料をはじめ、いままで見逃してきた家計の無駄が見えるので、自然に使いすぎが減り、貯蓄習慣が身につきます。 お金が貯まっていることを実感できれば、本当に必要なものにお金を使うことへの罪悪感もなくなるはず。デビットカードを活用した新しいお金の習慣で、お金を無駄に使いすぎていないという「安心感」やスマートに家計管理できている「心地よさ」を体感してみませんか。 \口座からそのままお買い物/Visaデビットカードをチェック! Visaデビットでシンプル家計管理!貯蓄習慣を身につけようVisaデビットは、銀行口座から即時で支払われるカードです。口座残高以上の金額は使えず、限度額も設定可能。スマホアプリで預金残高と支払い履歴がいつでも見られるので、お金の動きをシンプルに管理できます。▼ポイントも付くので現金よりお得スマートな家計管理をして貯蓄習慣を身につけたい子育てママにぴったりです。※利用特典は発行会社によって異なります。詳しい条件等については、発行会社にご確認ください ▼Visaのマークがあるお店なら現金感覚で使える!タッチ決済対応マークがあれば、ワンタッチで支払い完了。使うたびに利用通知が届くので安心・安全に使えます。不正利用や紛失、盗難のモニタリングは24時間365日対応です。発行銀行の口座をお持ちの15歳以上の方なら、審査なしで申し込めます。※発行会社によって異なります。詳しい条件等については、発行会社にご確認ください \口座からそのままお買い物/Visaデビットカードをチェック! [PR] ビザ・ワールドワイド イラスト:ちょっ子 文:古屋江美子※本記事に登場する人物とストーリーは、商品特長をお伝えする目的で作られたフィクションとなります

2022年06月30日

子育て中のママは、朝から晩まで時間に追われる日々。ギリギリの状態で回していると、毎日の買い物や家計管理も負担に感じますよね。たとえば、日々の“支払い”も、こんな風に慌ただしく過ぎてしまうことも……。▼「スーパーでの買い物もひと苦労…」小さな子どもが一緒だと、スーパーの買い物すら大仕事。レジで子どもに話しかけられたり、財布の中に貯まった小銭を出そうとして、支払いもモタモタ…。▼「急いで現金を引き出さなくちゃ…」習い事の集金日に財布をのぞいて「現金がない!」と大慌て。ATMの列に並びながら、習い事に間に合うかヤキモキ。さらにATMの時間外手数料の高さを見て自己嫌悪…。余裕がない日々では、お金の管理は後回しになりがち。月末、貯まったレシートを見返してみると、品目がなく何に使ったか思い出せない支出もチラホラ…。「贅沢はしていないのになぜかお金が残っていない」と感じるママも少なくないようです。これから物価も上がっていくし、子どもの成長につれて必要な教育費も増えます。もっとスマートに家計を回して、貯蓄もしたいけれど、家計簿をしっかりつける時間や心の余裕はゼロ…。何か簡単な方法があれば知りたい!...と思っているママは多いのではないでしょうか。まずは毎日の「現金払い」から見直そう!子育てママの悩みの解決には、身近なママ友の行動が参考になることも。ママ友と一緒に外出したカネヨさんの例をご紹介しましょう。▼カネヨがママ友・ビザ子とファミレスに行った時のこと…ねえ、「デビットカード」ってそんなに便利なの?!実はムダ使いを防ぎたくて、思い切ってVisaのデビットカードを導入したの。デビットカードの利用者って貯蓄率も高いんだって! 家計管理もラクになったし、超おすすめだよ~。ママ友・ビザ子さんが利用する「デビットカード」とは、支払いと同時に銀行口座から引き落としされるカードのこと。口座の残高以上は使えないので使いすぎを防げます。実際に「キャッシュレス決済と現金利用に関する調査」(※)によると、デビットカードを一番多く使うと答えたユーザーと、現金ユーザーでは、貯蓄習慣の有無に11%もの差があることがわかっています。※ビザ・ワールドワイドが2021年12月17~20日に全国20~60代男女800人を対象に実施したインターネット調査Visaデビットは、使うとすぐに銀行口座から引き落としされて、口座残高が減るから、“お金を使った”という実感もわいて自然と無駄使いが減るんだよね~。何に使ったのかもわかるし。なるほど~~~!! ムリなく貯蓄習慣が身につくのはいいね!家計管理が難しいのは、お金の出入りの把握が煩雑だから。クレジットカードや電子マネーの支払額、手持ちの現金、預金残高…などをすべて正確に把握するのはなかなか大変です。でもVisaデビットなら、お金の流れがシンプルだから家計管理が簡単!口座残高と利用履歴はいつでもスマホで確認できるし、自分で月づきの利用限度額も設定できるから、使いすぎる心配もないよ。わたし、日々の買い物はシンプルな現金派だけど、小銭でお財布がパンパン…。デビットカードなら現金と同じ感覚で使えて、小銭も増えないから便利だよ。しかもVisaマークがあるお店で使えるの。Visaデビットは、スーパーやドラッグストア、レストラン、ファーストフード店やカフェ、コンビニ、本屋さんなど、ネットショッピングを含め日々の買い物に使えます。 店頭やレジにVisaのタッチ決済対応マークがあれば、タッチ決済(非接触決済)もでき、支払いがスピーディ。子連れの買い物時、レジでもたついて後ろの人の視線が気になる…なんてこともなくなります。Visaデビットは現金のように使うだけ。月に何度もATMで現金をおろす必要がなくなり、時短と手数料の節約にもなります。でもうち、習い事の月謝や学校の集金は現金なんだよね。私は毎月必要な分だけあらかじめ計算して引き出しておいて、あとはVisaデビットで支払ってる。余計な現金を持っていないとムダ使いも減るんだよね。たしかにお財布の中の現金っていつの間にか消えて、いつどこで使ったのか思い出せないかも…。Visaデビットならお金の管理が本当に簡単&完璧よ!【まとめ】 \ 子育てママにうれしい! Visaデビット3つの魅力 /1. 現金感覚で使えてATMでの現金引き出しが不要にVisaマークがあるお店で現金感覚で使えるので、手持ちの現金が足りなくなるたびに行っていた、ATMでの現金引き出しが不要に。ATMの手数料や列に並ぶ時間を削減。小銭が増えず、お財布もすっきり!2. 家計を見える化し、スマートに管理預金残高や支出履歴がスマホのアプリで一目瞭然。利用限度額を設定すれば、使いすぎを防ぎながら、計画的にお金を使えます。3. タッチ決済で支払いがスピーディタッチ決済なら、カードをタッチするだけでOK。サインや暗証番号の入力もいらず* 、支払いがワンタッチで終わります。*一定金額を超えるお支払いは、カードを挿し暗証番号を入力するか、サインが必要となりますいまこそ見直してみよう無理なく「お金が貯まる」暮らし方新しい暮らし方や働き方へと社会が変化しつつある今は、暮らしや家計を見直す絶好のタイミング。忙しいからこそ、家計管理はシンプルかつスマートに、そして子どもたちの未来のために貯蓄習慣も身につけていきたいですよね。Visaデビットなら毎日の支払いを、わざわざ現金を引き出すことなく、口座から支払いまでをそのままデジタルで完結できるので、スマートな家計管理が実現。自動的に家計の見える化にも繋がります。お金の支払い方法がシンプルになるので、支出の無駄も見えて、本当に必要なものだけにお金を使えるように。忙しくてもちゃんと貯蓄していきたいママにこそ、Visaデビットのシンプルな家計管理がおすすめなんです。 \口座からそのままお買い物/Visaデビットカードをチェック! Visaデビットでシンプル家計管理!貯蓄習慣を身につけようVisaデビットは、銀行口座から即時で支払われるカードです。口座残高以上の金額は使えず、限度額も設定可能。スマホアプリで預金残高と支払履歴がいつでも見られるので、お金の動きをシンプルに管理できます。▼ポイントも付くので現金よりお得スマートな家計管理をして貯蓄習慣を身につけたい子育てママにぴったりです。※利用特典は発行会社によって異なります。詳しい条件等については、発行会社にご確認ください ▼Visaのマークがあるお店ならどこでも現金感覚で使える!Visaのタッチ決済対応マークがあれば、ワンタッチで支払い完了。紛失や盗難、不正利用のモニタリングは24時間365日対応なので安心。15歳以上なら審査なしで申し込めます。※発行会社によって異なります。詳しい条件等については、発行会社にご確認ください \口座からそのままお買い物/Visaデビットカードをチェック! [PR] ビザ・ワールドワイド イラスト:ちょっ子 文:古屋江美子※本記事に登場する人物とストーリーは、商品特長をお伝えする目的で作られたフィクションとなります

2022年05月31日

貯蓄や投資などを活用しているマネー上級者も、決して生まれた時からやりくり上手だったわけではありません。ここでは、自分らしいお金との付き合い方を見つけ、SNSやYouTubeで発信しているIT企業勤務・miiさんに、そのきっかけを伺いました。社会人4年目で貯蓄700万円。月1.5万円の節約レシピも人気。miiさん(IT企業勤務)@mimii_room(Instagram)26歳。Instagram「ひとりぐらしで楽しく節約貯金」で自炊レシピや節約メソッドを投稿中。著書『20代からはじめる お金が貯まる暮らしかた』『20代から身につけたい お金が貯まる自炊ぐせ』(共にKADOKAWA)。一人暮らしの不安から家計簿をつけ始めました。インスタのフォロワー34万人超、節約術と自炊にまつわる2冊の本を出版しているmiiさん。社会人4年目の彼女が節約するようになったきっかけは、就職を機に始めた一人暮らし。「就職して配属先が発表され、東京で一人暮らしをすることが決まった時に、すごく不安を感じたんです。家賃や光熱費、食費も全部自分で払わなきゃいけないけど、実家で暮らしている間は家族に頼っていたことも多かったので。でも、何から始めていいかわからないから、とりあえず家計簿かなって」いまやmiiさんを参考に家計簿を始める人も多いけれど、実は挫折したことも。「始めてから半年くらいで、続かなくなってしまったんです。今でこそカラフルなペンを使ったり、道具を揃え楽しんでいますが、最初は黒一色で書き込んでいたりして。でも、しばらくつけないでいると、お金の流れが不透明なことにまた不安を感じるようになり、再開。続けるための工夫として、この頃にインスタでの発信も始めました」一人暮らしの不安からスタートした家計簿。やりくりはうまくいき、1年が経つ頃には180万円の貯金に成功。ただ、具体的な額を目標に貯金したのではなく、家計簿を参考にやりくりしていった結果だったそう。身の丈に合った暮らしに幸せを感じるんです。「身の丈に合った暮らしが幸せだと感じる私の性格もあるかもしれないです(笑)。いくら貯めれば安心、っていう額はわからないし、人によっても違う。私は、一人暮らしを始めて家計簿をつけるようになって、お給料だけで十分に暮らしていけることがわかって安心できたし、それ以上必要ないのかもと思えたんです。欲しいものと必要なものは違うんだなとも気づいて。必要最低限なものに満たされた空間で暮らせていると、気持ちも満たされたように感じます」自分に合った暮らしを続けているmiiさんが大切にしている言葉がある。「お金は目的じゃなくて手段なんだ、という考え方を大事にしています。貯めるっていうことだけにこだわりすぎると、せっかく貯められてもうまく使えなかったり。自分が幸せに暮らすための手段として、節約や貯金があるのかなって。私自身、家計簿をつけ始めたことで、生活にどれくらいお金が必要で、これぐらいのお給料があれば貯金もできて…っていうことがわかったので、今もし全財産を失っても、同じように貯められるという自信がついたんです。具体的な目標額はないですが、これからも身の丈に合った範囲で生活しながら、自分の好きな人や、大切な人と穏やかに暮らしたい。今まで通り現金貯金しながら、ちょっとずつ投資の割合を増やして、何かあった時のためのお金を着実に増やしたいな、と思っているところです」著書の印税の使い方にも、miiさんらしさが感じられる。「私自身はお給料で十分に暮らしていけているし、本で入ってくるお金に関しては私だけの力で得られたものではないなと感じているんです。自分のお金とは別に貯めていて、家族と相談しながら、寄付や社会貢献に活かしたいなと考えています」miiさんのお金遍歴小学生時代…父親のすすめで手作りのお小遣い帳をつけていた。いま考えると、家計簿をつける習慣の基礎になっていたかもしれないそう。大学生時代…学費を自分で支払っていたため、アルバイトはしていたものの、思うように貯金できない学生生活を送る。社会人1年目…勤務地が東京になり、上京して一人暮らしをスタート。家計管理の不安から家計簿をつけ始めたことで、節約も貯金もスムーズに。現在…貯蓄額は700万円に。現金が占める比率が高いので、投資の割合を徐々に増やしながらも、堅実な生活を継続中。今後の目標・大切な人と穏やかに暮らしたい・資産における投資の割合を増やすmiiさんと一緒に貯金を頑張るファンも多い。出版のきっかけにもなったInstagramの投稿。簡単に作れて節約効果もバッチリのオリジナルレシピが人気のほか、こまめに貯金額も公表している。コメント欄には、miiさんと同じように貯金を頑張るファンからの質問や報告がずらり。孤独な戦いになりがちな貯金も、miiさんのインスタを見ながらなら頑張れる!※『anan』2022年4月27日号より。(by anan編集部)

2022年04月20日

「老後2,000万円不足問題」といわれて久しいのに、貯蓄ゼロ世帯は珍しくない!人生100年時代、長く働き、節約を心得、特に“減らない財布” =年金を上手に使おう。長生きリスクも怖くないーー!「晩婚化の影響で結婚・出産が30代だと、住宅購入は40代になるでしょう。50代は役職定年などで収入が減るのに、子どもは大学生で住宅ローンはまだ半分。そんな状態で、老後資金まで手が回らない人が増えています」そう話すのはファイナンシャルプランナーの長尾義弘さんだ。60歳の人に今の貯蓄額を聞くと、3人に1人が300万円未満というデータも(PGF生命「2021年の還暦人に関する調査」)。「貯蓄ゼロというのも珍しい話ではありません。でも『もう手遅れだ』と悲観しなくても大丈夫。老後資金づくりは60歳からでも間に合います」(長尾さん・以下同)心強い言葉だが、もしや運用を勧めるのでは?「初心者が運用に手を出し、大切な老後資金を減らしては元も子もありません。運用はいっさいせずに、老後資金を増やしましょう」どんな方法だろう。「実はとてもシンプルで、〈1〉長く働く、〈2〉公的年金の活用、〈3〉節約の3つを組み合わせるものです。『なんだ、年金か』と思うかもしれませんが、年金制度は複雑でうまく使いこなせない人が大半です。公的年金制度をフル活用して、年金額を最大化させましょう」年金額が多少増えても、老後の厳しさに変わりないのでは?「たとえば夫婦2人分の公的年金が月20万円で、2人の生活費が月25万円なら、毎月赤字で貯蓄を食いつぶすことになります」年金生活が65〜95歳の30年間続くとすると、月5万円の赤字×12カ月×30年分=1,800万円が老後資金として必要になる。「ですが、公的年金を月25万円に増やせれば生活費月25万円とトントン。貯蓄ゼロでも生活できます。また、生活費を1万円節約できれば、貯金もできますよ」公的年金の受給は65歳からが原則だが、今は60〜70歳までもらい始める時期を選べる。ただ、65歳より早くもらい始める「繰上げ」は受給額が減らされるが、遅くする「繰下げ」を選べば受給額が最大42%増えるのだ。「公的年金の受給は一生涯です。しかも使っても使ってもまた振り込まれる“減らない財布”です。これを生活費がまかなえるくらい大きくできれば、お金の心配がないバラ色の老後になりますよ」■90歳での貯蓄残高は1,000万円以上。100歳まで安心自営業のBさん(60)を例に年金の活用法を見ていこう。Bさんは同い年夫婦で、日々の暮らしに追われ貯蓄はゼロ。会社員には厚生年金があるが、自営業だと国民年金しかない。「国民年金は40年間保険料をかけ続けた満額受給でも年約78万円。老後資金としてはかなり厳しいです。とはいえ、自営業には定年がありませんから、60歳以降もこれまでと同じように70歳まで働く計画を立てました」その結果がグラフ3(画像参照)だ。教育費も終わったので年支出を372万円に抑え、しっかり働き貯蓄を重ねる。65歳からは年金も入るので、貯蓄は一時3,000万円を超えるが、70歳で廃業するとみるみる減少して83歳でゼロに。「60歳以降の貯蓄だけでは難しいので、年金を活用しましょう。実は国民年金の人によくあることですが、Bさんも年金保険料を払っていない時期があり、このままだと満額受給ではありません。60歳以降も国民年金の任意加入をして、満額受給できるまで年金保険料を支払いましょう。あわせて国民年金基金にも加入します」国民年金基金は、老後にもらう年金を上乗せするために、自ら加入する年金制度だ。20〜65歳まで加入でき、保険料は所得控除されるので節税にもなる。長尾さんは、年金が一生受け取れる終身タイプを基本に考えるのがおすすめだという。さまざまな手を尽くした結果が、グラフ4(画像参照)になる。「65歳までは国民年金の任意加入や国民年金基金の保険料を払うため支出が増え、貯蓄がペースダウン。でも、65歳から国民年金基金が受け取れ、貯蓄が進みます。さらに国民年金は任意加入のおかげで満額受給を達成。そのうえ、最長5年間の繰下げで、夫婦とも74万円→111万円に増えました」65歳から夫21万円、妻18万円、国民年金基金の受給が始まる。国民年金は70歳から夫婦それぞれ111万円。70歳以降は月1万円の節約をし、73歳まで少しのんびりと働いて貯蓄を増やす。73歳で廃業後は貯蓄を取り崩す生活だが、年99万円の赤字に抑えると、90歳での貯蓄残高は1,000万円超。100歳まで安心だ。「自営業やフリーランスの人は国民年金だけでは無理があります。国民年金基金などの対策を早めに考えることと、長く働ける健康な体を維持してください」公的年金のフル活用で、バラ色の老後生活を実現しよう。

2022年01月11日

「『貯蓄できないのは、収入が少ないからだ』という人がいますが、それはただの言い訳です。貯蓄をするのに、収入の多い、少ないは関係ありません」そう語るのはマネーコンサルタントの頼藤太希さん。人は時間やお金を、あればあるだけ使ってしまう−−これを「パーキンソンの法則」という。収入が多くてもあるだけ使ってしまえば貯蓄できないが、いっぽうで、収入が少なくてもうまくやりくりし、貯蓄を増やす人もいる。貯蓄とは、自分の収入を少し取り分けて、それを積み上げていくこと。そのための適切な方法をとれば、どんな額の収入の人でもお金を貯められるという。「貯蓄のために、まず大切なのは自分の収入に応じた予算決めです。たとえば遊興費。際限なく使っていたらお金は貯まりませんが、ゼロにするのは苦しいでしょう。だから、予算を決めるのです。予算とはその範囲内なら自由に使ってよいもの。ですから予算を守っていれば、買い物のたびに『買ってもいいのか』と悩んだり、買ってから『使いすぎてしまった』と後悔したりすることもありません。節約というプレッシャーからも解放されますよ」(頼藤さん・以下同)支出はともかく、貯蓄も予算化するのだろうか。「もちろんです。貯蓄は収入の2割を目標にしてください」貯蓄は世帯単位で考える家庭が多いが、妻自身の収入からも2割貯蓄を目指すとよいという。「たとえばおもな稼ぎ手が夫で、その収入に余裕があれば、妻の収入は全額貯蓄することもできるでしょう。いっぽう、妻の収入から食費や子どもの教育費など家計を補てんしている場合には、それはちょっと難しい。ですが、それでも貯蓄なんて無理だとあきらめるのではなく、できる範囲で貯蓄の予算を決めることが、お金を貯めるためのはじめの一歩なのです」■「節約」と「運用」で100万円の貯蓄を目指そう貯蓄のために節約は欠かせないが、お金を貯めるには、ほかにどんな手段があるのだろうか。「お金を貯めるというのは、言い換えれば、お金を増やすということ。その手段は、『節約する』『収入を増やす』『運用でお金に働いてもらう』の3つです。収入を増やすのは簡単ではないので、現実的には節約と運用でしょうか。ただ節約も運用も手あたり次第に取り組めばよいというものではなく、収入の多寡によって取り入れるべき“正解”があります。そのことを理解したうえで、まずは100万円を目標にお金を貯めていきましょう」収入によって1年で貯まる人もいれば5年がかりになる人もいるが、100万円というのはけっして手の届かない金額ではない。まずは貯蓄の目標として、100万円という明確な金額を設定し、予算決めをすることが、お金を貯めるためのモチベーションの維持にもつながるのだ。■無駄な出費を抑えるには“主婦の目線”が有効それではここから、お金を貯めるための“正解”を頼藤さんに細かく教えてもらおう。「まずは収入の多寡にかかわらず言えることですが、入ってきたお金を使い『残ったら貯蓄する』では、貯蓄は進みません。冒頭にあったパーキンソンの法則のとおり、人間というのは、お金があったらあっただけ使ってしまうもの。ですから、貯蓄は給料日の直後に別口座に移すなど『先取り貯蓄』が鉄則です。先取りした貯蓄は“なかったもの”として、貯蓄後に残ったお金が使える限度額。逆に言えば、この範囲なら使い切っても大丈夫です」先に貯蓄を済ませているから、もう残さなくてよい。そう考えると、意外と気楽かも。ただ、節約を心掛けているつもりでも、「いつの間にかお金が減っている」ということがある。「その原因は『ラテマネー』かもしれません。これは、カフェ代やコンビニコーヒーのような小さな支出のことで、積み重なると大きな出費になります。金額が小さいので意識から抜け落ちがちですが、使途不明金として家計を圧迫する原因になることも。こうした出費を抑えるのは、日ごろの買い物を担当していることが多い、女性の腕の見せどころかもしれません」また、スーパーなどでは10円、20円の価格差に敏感なのに、デパートや行楽地などでは金銭感覚が狂ってしまうことも。「デパートや旅先などでは、せっかく来たのだから、と余計な買い物をしがちです。いつもの家計とは別の財布から払う感覚になるのでしょうが、実際は同じ財布からの出費です。こうした『せっかく買い』をコントロールするにも、やはり日ごろの家計をあずかる主婦の目線が有効だと思います」年収1,000万円以上でも貯蓄ゼロの世帯が約10%あるという(’20年・金融広報中央委員会)。「貯蓄に収入は関係ない」。頼藤さんのこの言葉をもう一度心に刻み、来年こそ「100万円貯める」ための第一歩を踏み出そう!

2022年01月01日

お笑いコンビ・かまいたちの山内健司が、27日配信のABEMA『ぜにいたち』(毎週月曜23:00〜)に出演。ロケに現金500万円を持参し、相方の濱家隆一を驚かせた。番組では、山内の「マンションを一棟買いしたい」という夢を叶えるべく、マンション投資の極意を不動産業者から学びながら物件を巡るロケを敢行。不動産経営の先輩として、アパート経営歴12年のお笑い芸人・コウメ太夫も登場する。今回のロケに際し、山内は「嫁に相談なしですぐに動かせるお金の500万円」を持参する本気ぶり。濱家も「アホちゃう……」と驚きを隠せない様子だった。そして東京・浅草駅から近い人気のエリアに建ち、入居率9割を常に維持するマンションを訪れた一向。築1年の綺麗な外観を目にすると、山内の口からは「収入的にはペイできる。買う買う」と早々に購入宣言が飛び出す。さらに、「合計家賃収入が年間で5,000万円となる」と明かされると、山内は「投資型不動産の代表じゃないですか」と冷静な口調でボソリ。あまりに熱心な取り組みように、濱家から「リアルに買いに来てる。お笑いを忘れてしまっている!」とツッコミが入れられる場面もあった。なお、今回の配信は「ABEMAビデオ」にて1週間無料で視聴できる。(C)AbemaTV,Inc.

2021年12月28日

仮想通貨・ビットコインのバブルが止まらない。2月9日には、1ビット=500万円のラインを突破。さらに20日には600万円のラインに到達した。ネットでは《ビットコインの強さに驚いてる》《ビットコイン強すぎですね》との声が上がっている。いっぽう、その好調ぶりの陰で泣く人もいるようだ。「売らずに持っておけばよかったなって、今なら思いますよ。早く下がればいいのに。みんな僕と同じ思いをすればいいのに……。『人生うまいこといかへんな』とため息をついています」こう語るのは、システムエンジニアとして働く会社員のMさん(32)。“恨む節”を漏らすのも無理はない。18年の年初にあった暴落で窮地に立ち、夢も潰えたためである。Mさんは、そもそもビットコインを始めたキッカケについてこう語った。「ビットコインが流行っているとニュースで知って、試してみることにしたんです。当時は1ビット30万円くらい。ひとまず3ビット、100万円程度を購入しました。すると、あっという間に1ビットが100万円に!正直『すごい儲かるんだな』と思いました」そうして、ビットコインにのめり込んでいくことに。高騰も続き、次第に歯止めがきかなくなっていったという。「買えば儲かるので、1,000万円単位でどんどん買っていきました。いちばんヒートアップしたのが、17年の末から18年の年初。ビットコイン以外にも手を出して、当時は5,000万円分の仮想通貨を持っていました。家族は『もう売った方がいいんじゃない?』と心配していましたが、『まだまだ上がるぞ』と。『買いたくてしょうがない!』という気持ちでもありました」■2,700万円分が消失。冷や汗と震えが止まらなかった「中毒みたいになって、ほんまにヤバかったです」と当時を回想するMさん。そして「18年の、1月16日でした」と、日付をゆっくり口にした。「今でも、その日が忘れられません。突如、暴落し始めたんです。1日ごとに数百万円ずつ、僕の5,000万円が減っていくんです。1ビット200万円だったのが、半分以下の80万円くらいになって。『もうダメだ』と。そこで売ることにしました。最終的に5,000万円が2,300万。つまり、あっという間に2,700万円分が消失してしまったんです」そんなMさんに、さらなる追い討ちが。同じころに仮想通貨の取引所であるコインチェックがハッキングされ、仮想通貨NEMが流出。その影響で、コインチェックのサービスが一時停止する事態となった。「コインチェックには、2,000万円ほど置いていたんです。でも、いっさい出金できなくなって。『もし潰れたら2,000万円がパーになる……』と祈るような日々でした」ビットコインとNEMによる、ダブルの“仮想通貨ショック”。その影響でMさんは体を壊すことに。「ビットコインを早めに売っておけばよかったっていう後悔と、コインチェックはこれからどうなるんだろうという不安がすごくて。1ヵ月間、ずっと体調が悪かったです。仕事をしてても、冷や汗や手の震えが止まらないし。胃もずっと痛くて。大好きなアニメも、人生で初めて観る気をなくしました」Mさんは後悔や不安を抱えながらも、その苦しみを誰にも打ち明けることができなかった。それが何よりも辛かったという。「みんなに『ほら見たことか』って言われるだろうと。それに1,000万円単位の額をどんどん振り込んでいたとか、それほどの資産を持っていたとか大きい声では言えない話ですよね。コインチェックの取引が再開したら、すぐに出金してひと段落しましたが……。仮想通貨ショックのことは、3年越しでやっと話せるようになったんです」■ただ、“億り人”になりたかった現在もビットコインが高騰中だが、一連の騒動で懲りたMさんは「そんなニュース見たくないです……。あれ以来、投資にはいっさい手を出してません」と語る。なぜ、それほどお金が欲しかったのか。そう率直に訊ねると、Mさんは「ただ、“億り人”になりたかったんです……」と語り始めた。「億り人とは、投資によって1億円以上の資産を築いた人のことです。17年ごろ、与沢翼さんに憧れていて。その生活ぶりを見て『贅沢っていいな!』って思っていました。海外に住んだり、高級マンションに住んだり……。まぁ、ステータスが欲しかったんですね。1ビット580万円になったのですから、売らずに3年持っていたら億り人になっていたでしょう。でも、当時は精神的に耐えれなかった。夢は打ち砕かれて、もうボコボコ(笑)。見事な“リタイア負け”です」それでもMさんは「学びがあった」という。「『資産運用は余剰資金でするに限る』ということです。僕は借金をせずに運用していたし、長いスパンでみると損はしてないんです。コインチェックでは、チャット欄が用意されています。当時、そこには熱狂する人たちの声であふれていて。中には『もっと上がるぞ!』と、消費者金融に手を出してまで買ってる人も見かけました。その人たちが今どうしてるのか、思い出しては心配になるんですよね……」ビットコインバブルの光と影を見たMさん。そんな彼に、幸あれだ。

2021年02月24日

「毎月きちんと収入があるのに、なぜか気づいたら毎月お金を使い切ってしまう…」そんな貯蓄が苦手な方でも、知らず知らずに貯めることができる方法があります。今回は貯蓄を始めたい人におすすめの「積立預金」について解説します。貯蓄ができるようになるための一歩として、まずは貯蓄体質への改善を目指してみることから始めてみませんか?貯蓄できるようになる、体質改善の始め方お金が貯まらない人の特徴お金が貯まらない人の特徴として、「まず使いたいだけ使って、残ったら貯めようかな」というスタンスが挙げられます。元々無駄遣いをしない金銭感覚を持っている人であれば、このスタンスでも貯蓄は可能です。一方、元々計画的にお金を使うことが苦手な人ほど、こういった考え方では手元にお金が残りにくく、貯蓄が増えていかない傾向にあります。計画的にお金を使えるタイプかを検証上記いずれかのタイプの見分け方としては、子どものころのお年玉を思い出してください。お年玉を「いつか必要な時のために」と貯蓄する人は、計画的に使えるタイプです。反対に、もらったお年玉をお正月の間にすぐ使ってしまう人は、計画的にお金を使えない貯蓄下手な可能性があると考えられます。貯められない人は先取り貯蓄がおすすめ計画的に使えないタイプの人が貯蓄するなら、「先に貯めておいて残った分を使う」方法がよいでしょう。つまり、先取り貯蓄で貯める、というスタンスに切り替え、強制的に貯めていく仕組みを作ることが必要です。先取り貯蓄の方法給与天引きであれば、お金を「初めから無いもの」と思うことができるでしょう。同じように、給与が入ったらすぐ自動的にお金を別口座へ移動させましょう。このように先取りして貯蓄をすると、お金を「無いもの」として毎月過ごすしかなくなります。これまで自由に使えてきた金額から一定額が少なくなってしまいますが、だからこそ残りのお金を計画的に使うことができます。結果的に「余ったお金」が生まれて、新たな貯蓄ができるサイクルを作ることができるでしょう。このように、貯蓄体質に変わるためには、先取り貯蓄を始めるのがおすすめです。貯蓄体質の味方、「積立預金」とは?貯蓄ができない体質を改善できる先取り貯蓄の代表的な商品と言えば、積立預金です。この積立預金には、大きく分けると3つの種類があります。積立預金の3つの種類財形貯蓄社内預金銀行等の積立預金1. 財形貯蓄財形貯蓄は、給与天引きで指定した銀行に毎月貯めていく方法です。勤め先が制度に加入していれば利用することができます。金融機関に預金を預けるのですが、積立期間が3年以上(1年経過したら払い出すことは可能)と長く、これまでお金を貯められなかった人にはハードルがやや高いかもしれません。2. 社内預金社内預金も、勤め先に制度があれば給与天引きで利用できます。利息は金融機関より高めに設定されていますが、金融機関で運用するのではなく会社が預金を管理するため、倒産してしまうと元本が戻ってこないこともあり得ます。3. 銀行等の積立預金どなたでも利用できるのが、この銀行等の積立預金です。始める際もネットを通じて開設できるところが多く、銀行ごとに積立額や期間、金利などが異なります。次項から銀行の積立預金について詳しくお伝えします。銀行の積立預金の仕組み銀行の積立預金は、金融機関を決めて金額と期間などを設定すれば、毎月一定額が積立口座へ自動引き落としされるシステムです。もちろん、ボーナス時に追加額を設定することも可能で、まとまった資金があったときも貯めていくことができます。今はネットなどで申し込みが完結する金融機関が多く、わざわざ銀行に足を運ぶ必要がないので便利です。[adsense_middle]積立預金の賢い活用方法貯める目的から目標額と期間を決めるお金を貯めると決めれば、たくさん貯めたくなるものです。だからといって、初めから目標が高すぎると、そもそも貯めるのが苦手な人の場合は途中でイヤになってしまい、リタイアしてしまう可能性もあります。貯蓄を続けられるようにするためには、達成できそうな目的を具体的に決めて、目標額や期間を設定するのがおすすめです。具体的な目標設定の方法目標の設定の具体的な方法について、例を挙げてみましょう。例えば、1年後の結婚式のために100万円を貯めたいとします。この場合、83,334円×12月で目標を達成できます。「月々の負担が多めだな」と感じる場合には、ボーナス時に20万×2回を追加すれば、月々は5万になります。このように、無理のない金額と回数を設定するのが目標達成のポイントです。マイカーの購入なども具体的に見積もりを取ってみると、予算立てしやすくなります。目標額に達するように積立額を決めていく中で、購入時期をずらす・車種やオプションを変えるなど、目標の調整も考慮しながら積立額と期間を決めていくといいでしょう。目標が決められない場合は少額から始めてみる当面お金を使用するための目標がない場合、まずは1年などの短いスパンで少額から積立預金を始めてもいいでしょう。私も社会人になりたての頃に、毎月2万円を給与振り込み口座の銀行で積立預金していました。他に目標を設定して貯めていたものもあったので、積立預金は特に目標は設定しないまま続けました。その約3年後、積立額の70万円を使って新婚旅行で贅沢にスイートルームに泊まることができました。目標を決めていたわけではないものの、積立を続けて良かったと感じたものです。もし途中で貯められなくなったら?積立預金を続けるのが難しい場合、積立を途中で一時中止することも可能です。残高が不足している際も振替は中断されます。保険料のように翌月に併徴になることはなく、このような場合は手数料もかかりません。また、普通預金に残高が不足していると、クレジットカードなどの他の引き落としが滞ることがあります。積立預金をしている場合、積立預金の金額の90%を上限に、上限額(金融機関により異なる)まで自動融資が実行される金融機関があります。この場合の利息は定期預金の約定金利の+0.5%(変動金利)となり、緊急時に役立つこともあります。解約などで手数料はかかる?解約の際の手数料はかかりませんが、設定した期間外に中途解約になってしまうなどの場合、その時期によっては普通預金の金利が適用されることもあります。ペナルティなしに一部解約できるところもあるなど、それぞれ規約が異なりますので確認しておきましょう。いずれにしても、元本が割れることはありません。積立預金のメリット・デメリット積立預金のメリット普通預金より金利が高い手間いらずで、一度設定してしまえば放っておいても貯まる少額からスタート可能期日や積立額が自由に選べるオーダーメイドであること長期利用で複利(一年)効果が期待できる(ゆうちょ銀行は半年複利)積立預金のデメリット投資と比べると金利が低いつみたてNISAのように非課税制度がない積立預金と定期預金の違いとは?「同じ預金をするなら、定期預金の方が金利が高いのでは?」と思う方もいるでしょう。定期預金は、スーパー定期(300万まで)、スーパー定期300(300~1000万まで)、大口定期(1000万超)と、金額に応じて主に3つの種類があります。定期預金の考え方としては、まとまった金額が大きいほど、預け入れる期間が長いほど、金利は優遇されます。つまり、まとまった額を長期に預ける場合は金利が高くなり、より貯まりやすくなるのです。ですが、現在の低金利の状況では、メガバンクやネット銀行でも積立預金との差がない金融機関が多くなっています。以下で金融機関ごとの金利を確認してみましょう。[adsense_middle]定期預金との金利を比較適用金利は変動金利で、積立日の金利が適用されます。(上記金利は、2020年11月28日現在のものです)積立定期預金などとしている金融機関もあり、今は積立も定期と同様の金利であると考えてよいでしょう。ネット銀行の方が金利は高めですが、給与口座でない場合や目標期間が短い場合などは別途費用が生じることもありますので、手数料規約なども確認が必要です。積立預金に便利な口座の選び方積立預金をする場合は、給与振込口座の金融機関で積立を実施するのがおすすめです。給与が振り込まれたらすぐに引き落とされるため、うっかり使ってしまうことを防げます。もし複数の口座に収入がある場合は、金利や利便性を考慮して金融機関を選んでください。積立預金は銀行だけではなく、信用金庫や信用組合などでも扱っており、名称が定期積金となっている場合もあります。メインバンク以外の銀行でも手数料がかからずに送金できるなら、金利が高めなネット銀行もおすすめです。積立期間は何年まで可能?積立期間は下記のように、金融機関により異なります。あらかじめ目標期日を設定している場合、自動的に普通預金の口座へ送金されるため、手続き不要で引き出しが可能な銀行もあります。銀行別の積立額と回数の比較ボーナス時などは、積極的に増額してもいいでしょう。積立預金には特典がある場合も積立預金を行うことで、特典を受けられる場合があります。たとえば、三井住友銀行(適用には条件があります)では以下のような特典があります。一部ローンの繰り上げ返済手数料が無料リフォームローンの金利を年1%引き下げその他の地銀や信用金庫なども特典やキャンペーンを用意しているところがあるため、チェックしてみましょう。積立預金に関するまとめ貯蓄が苦手な方も、積立預金なら少額からコツコツ貯めることができるので、スタートしやすいのではないでしょうか。投資などのリターンの高い資産運用や非課税のものもありますが、余剰資金のない状態で投資を始めるのは少々危険な考え方です。まずは、貯めることができる体質改善から始め、少しずつ投資による資産運用も活用して貯蓄をしていきましょう。

2020年12月24日

「今月の収入は○万円、支出は×万円。貯蓄額は△万円」究極の個人情報である家計簿。それをネット上で公開する女性が増えている。ブログやSNSには「#家計簿公開」「#家計簿」などのハッシュタグ付きの投稿がたくさん。表にまとめたり、アプリを使ったり、方法こそ違えど、赤裸々に家計の秘密を公開している。実際に家計簿を公開している人にコンタクトを取ると、「公開するようになって貯蓄額が増えた」「ムダ遣いが目に見えて減った」と口をそろえる。なぜ家計簿を公開するとお金が貯まるのか、どういうメリットがあるのか。実例をもとに、その謎をといていこう。■他者からのコメントで“気づき”が生まれる【akiさん(24)】専業主婦・インスタグラムアカウント名「aki 手取り26万円生活」・家族構成:夫、2歳の子ども・’19年に貯めた額:142万円インスタグラムで家計簿を公開している専業主婦のakiさん(24)。家計簿をつけ始めるのと同時に、それまで使っていたアカウントとは別に専用アカウントをつくって、家計簿公開をはじめた。「長続きしない私ですが、公開すれば続くかもと思ったんです。これまで家計簿をつけたことがなくて、貯金もほぼない状態。包み隠さず投稿することで、1年で142万円貯めることができました」Akiさんは、「#家計簿仲間募集中」「#家計簿つけてる人と繋がりたい」などのハッシュタグで仲間を探して情報交換している。他人の家計簿やコメントから、改善点に気づくことも多いそう。「これまで携帯代を2万円弱払っていましたが、他人の公開家計簿からわが家が高すぎることに気づきました。『ガス代が高すぎる、風呂の湯量を減らして見直しを』と指摘を受けたこともあります。辛辣なコメントを受け止めて固定費から削っていったことで、大幅な削減ができました」■“公開主婦”に学んだ家計簿公開5つのメリット【1】三日坊主の人でも続く見られている以上はしっかりと支出を記録しようという気持ちが生まれる。【2】掲げた目標を守りやすい「今月は食費3万円以内」「水道代は5,000円以内」などと目標を多くの人の目に触れる形で掲げるので、守ろうという気持ちになりやすい。【3】達成感を共有できる「すごいですね」「頑張りましたね」などのコメントや“いいね!”をもらえると、目標達成が自己満足に終わらず、次も頑張ろうという気持ちになれる。【4】明るい気持ちで節約生活を送れる節約生活が続くと気分が沈みがち。だが、ブログやSNSで公開するネタが増えたと思うと、明るい気持ちで節約生活を送れる。【5】助言や節約情報が集まる今年はコロナ禍の影響で夫の給料が減り、すでに冬のボーナスカットも決まってしまったそう。「それでも、コロナ前よりも月の貯金額は1万円増えました。食費を2万円以内に減らしたことが大きいですね。節約のために実践していることや目標を投稿して、“達成しました!”と報告したいので、ムダな支出は自然と減ります。人の家計簿を見るだけでも参考にはなるんですが、やはり公開すると節約に対する本気度が変わってきます。今年も、このまま引き締めていけば、目標貯金額を達成できそうです」三日坊主にならない。設定した目標を守れる。助言がもらえる……など、さまざまなメリットがある「#家計簿公開」。お金が貯まらないとお困りのあなたも、「#家計簿公開」にチャレンジしてみては。「女性自身」2020年9月29日・10月6日合併号 掲載

2020年09月30日

「1000万円貯蓄すると、人生観が変わる」と多くの投資家が口にするのを聞いたことがあります。そこで今回は、「資産運用のプロが教える!1000万円貯める方法」についてご紹介します。文・山田良政まずは専用口座をつくるあなたが1,000万円を貯めようと決めたなら、まずは貯蓄専用の口座を作りましょう。そして、その口座からは一切出金してはいけません。次に、1,000万円を貯めるというゴールから逆算し、目標の10年で達成できるようにプランニングしましょう。年間100万円、つまり月額で83,000円です。今回は、固定費と衝動買いを抑えて毎月の支出を33,000円減らし、ボーナス・臨時収入・副業収入で毎月5万円を確保するという想定で進めます。空き時間をマネタイズ化する習慣をつける月々の収入を増やす方法を考えたとき、まず考えるべきは副業です。副業禁止規定が緩やかになっただけでなく、リモートワークが推奨される社会的風潮も後押しし、副業の種類は拡大しつつあります。毎月の収入5万円アップを目指して、毎週12,500円を稼げる副業を選びましょう。そして、本職以外の空き時間や休日を活用して、収入に結びつけてみて下さい。最初こそ大変かもしれませんが、慣れれば自然と習慣になるはずです。固定費を削って支出カット支出を抑えるためのセオリーは、何といっても固定費の削減です。家賃、光熱費、水道代を切り詰め、ネット回線やスマホのプラン、契約したけど利用していないサブスクのサービスを変更すれば、毎月2万円程度を浮かせられるでしょう。また、情報の精査も大切です。何かモノやサービスを買う際はインターネットの比較サイトを活用したり、外食ではクーポンサイトを活用したりと、日々の積み重ねにより月に1万数千円程度の支出がカットできるはずです。ボーナスや臨時収入はすぐに貯蓄口座へボーナスや臨時収入が懐に入ってくると、誰でも嬉しくなるもの。少し気が大きくなり、衝動買いやムダ使いをしてしまうことも多いでしょう。それをストップさせる確実な方法は、貯金予定額をすぐに貯蓄用口座へ入金すること。ボーナスを手に入れた実感が湧かなければ、お金を使いこむ心配も減るでしょう。この方法で年間10~20万円貯蓄できれば、1000万円貯蓄計画はさらに加速します。以上、10年で1000万円貯める方法をご紹介しました。1000万円の預金を持つことで、将来のリスクを軽減するだけでなく、精神的な余裕や自信をゲットすることもできるでしょう。ぜひチャレンジしてみてくださいね!-山田良政-株式会社オフィサム代表取締役。FXによる資産運用を自動化させた第一人者。自身が開発したFX自動売買システムが、2013年度に「世界一の評価」を獲得。誰でも気軽に資産が増やせる「自動取引システムによる資産運用」を提案し、その分かりやすい切り口はマネーに関するプロ達だけでなく女性からの支持も多い。©RUNSTUDIO/gettyimages©PLASTICBOYSTUDIO/gettyimages

2020年08月26日

エイジングケアブランド「ブライトエイジ」売上本数500万本を達成提供:第一三共ヘルスケア株式会社ブライトエイジは、第一三共ヘルスケアの研究成果を集結したエイジングケアブランド。肌悩みそのものではなく、症状の根本原因と真正面から向き合う、医薬品ならではの視点により、簡単2ステップ(導入化粧水・乳液状美容液)の基本ケアのみで、乾燥・毛穴・シミ・シワ・たるみなどの年齢肌悩みに複合的にアプローチすることを可能にした画期的な商品を発売し、忙しい大人女性から絶大なる支持を得ています。そして、その人気を証明するように、なんと発売3年でシリーズ売上本数500万本という快挙を達成。これを祝したPRイベントが開催されました。「500万本突破記念 ブライトエイジPR発表会」開催ブライトエイジアンバサダー2年目・本上まなみさん登場提供:第一三共ヘルスケア株式会社本イベントには、ブライトエイジアンバサダー2年目を迎える本上まなみさんが鮮やかな赤のワンピース姿で登場。「改めて500万本と聞くと圧倒されてしまいます。私のように、自分の肌が気持ち良いと思い信頼し、リピートしていらっしゃる方がたくさんいるんだなと思います」と、その快挙についてコメント。アンバサダー2年目を迎えることについては、「本当に嬉しかったです。昨年このお話を伺い、(ブライトエイジの)化粧品ができるまでやこだわりを学び、商品にかける思いを伺って、さらに使って『自分に合うな』と思っていた商品だから、2年目を迎えることを嬉しいと思うと同時に『まだ2年目なんだな』という驚きもあります。それくらいこの1年ですでに生活の一部になりました」と喜びを露わに。500万本突破の理由「信頼度の高さ」とは提供:第一三共ヘルスケア株式会社では、ブライトエイジがこんなにも多くの方から信頼される理由はどこにあるのでしょうか。それは、「製薬会社ならではの安心感と効果への期待なのではないか」と、第一三共ヘルスケア株式会社 マーケティング部 BM第二グループ グループ長の遠藤貴子さんは分析します。製薬会社として様々な試験を行い厳しい基準を設けることにより、品質の管理を徹底していることが安心感へ。そして、必ず作った製品の効果を試験して確認しながら作り、根本的な対処まで考えてものを作る努力が効果へと繋がり、このような評価を得ているのではないでしょうか。また、導入美容液と化粧水の効果を持った「リフトホワイト ローション」、化粧水と乳液の効果を持った「リフトホワイト パーフェクション」のわずか2品で4品分のケアが叶う手軽さも、忙しい現代女性が無理なく継続できる理由だと考えられます。上記の理由から、本上さんのように、ブライトエイジが生活の一部となり、迷うことなく毎日使い続けている人の存在が、「500万本」という数字へ現れたのでしょう。ブライトエイジの効果を体現!本上まなみさんの驚きの肌年齢提供:第一三共ヘルスケア株式会社イベント後半には、ブライトエイジの商品を日頃から愛用している本上さんの肌年齢を会場で発表するという演出も。「毎日の肌の波を感じるように手で『リフトホワイト ローション』を顔全体へ塗布し、それがなじんだら同じく手で『リフトホワイト パーフェクション』を塗布。その後乾燥が気になる目元などの部分のみに『リフトホワイト パーフェクション』を再び重ねています。1日3分~5分×2で終わる簡単なケアです」と話す今年45歳を迎える本上さんですが、そんな彼女の肌年齢はなんと…、提供:第一三共ヘルスケア株式会社34歳!!!!実年齢よりも11歳若い数字には、自身も「嬉しい」と大喜びの様子。「普段は川で魚を取ったり木に登ったりと、他の人よりも紫外線を浴びるアクティブな生活を送っているため、不安だったのですが、ブライトエイジのおかげです」と、アンバサダーとして最高の数字を示せたことに安堵を見せる姿も。遠藤さんも、「ブライトエイジ担当として嬉しい。一朝一夕ではでなく、本当に素晴らしい肌」と、この結果はもちろんのこと本上さんのお肌を見て、大絶賛をしていらっしゃいました。意識することなく普通に使うだけで、年齢を重ねることが楽しくなるスキンケアを目指して提供:第一三共ヘルスケア株式会社ブライトエイジの目標は、「意識することなく普通に使うだけで年齢を重ねる不安が消える」そんな日々を過ごせること。本上さんも、自分の肌年齢の結果を見て、「改めて、信頼がおけるものが身近にあることの安心感を覚えました。年齢を重ねると様々な肌悩みが出てくるけれど、これを使い始めたことで、悩みが1つクリアになって、慌ただしい日常を毎日笑顔で過ごせるようになりました。まさに、お守りのようなスキンケアです」と、改めてブライトエイジの存在の頼もしさに言及。2ステップでハリ・美白・高保湿を叶える全方位エイジングケアブランドならば、時間をかけることなく年齢悩みを忘れさせてくれ、本上さんのようなお肌を目指せるかもしれません。発売わすが3年で500万本を売り上げる、その数字こそがリピーターの多さと確かな効果を証明しています。『ブライトエイジ』商品一覧クリア ミルククレンジング(医薬部外品)120mL/通常価格3,000円クリア クリーミーウォッシュ(医薬部外品)100g/通常価格3,000円リフトホワイト ローション(医薬部外品)120mL/通常価格5,000円リフトホワイト ローション ライト(医薬部外品)120mL/通常価格5,000円リフトホワイト パーフェクション(医薬部外品)40g/通常価格8,000円オーバーナイト ヴェールクリーム30g/通常価格6,000円リフトホワイト UVベース CC(医薬部外品)25g/通常価格4,500円クリーミープレミアム マスク(医薬部外品)27mL×4枚入り/通常価格4,000円肌磨きコットン45枚入り/通常価格450円オールビューティイン(清涼飲料水)10本入り・1本50mL/4,000円※すべて税抜き表記です。

2020年07月14日

歌手・米津玄師のYouTube公式チャンネル登録者数が6日、500万人を突破した。登録者数500万人は、日本人アーティストとして1位の記録。動画の総再生数は、28億回と圧倒的な数字を誇っている。また、現在同チャンネルにアップされているMVでは、「Lemon」が日本人アーティスト最多となる5.8億回、次いで「アイネクライネ」2.5億回、「LOSER」2.4億回をはじめ、「ピースサイン」「灰色と青(+菅田将暉)」「Flamingo」「orion」「馬と鹿」「パプリカ」などが1億再生を超え、全ての動画が日々再生数を伸ばし続けている。8月5日にリリースされる5thアルバム『STRAY SHEEP』には、「Lemon」「Flamingo」「パプリカ」「馬と鹿」を収録。「アートブック盤」には、MV6作品のほかに「米津玄師 2019 TOUR / 脊椎がオパールになる頃」フル尺ライブ映像の収録を予定しており、音源だけでなく貴重な映像作品も堪能できる内容となっている。

2020年07月06日

年を通して働く給与所得者のうち年収500万円以上を稼いでいる人は3割いますが、女性に限るとその割合は約1割にまで減ります。女性の中でも高収入の年収500万円のシングルはどんな暮らしをしているのでしょうか。気になる生活レベルの実態について解説します。年収500万円の独身女性の仕事・職業は?美容費に関しては、美容院やエステなどに通う頻度や使う化粧品の見直しにより改善の余地があります。外からのメンテナンスに偏らず、食生活や運動、睡眠など内面から身体を整えることも大切です。趣味娯楽費Aさんは海外旅行が趣味で年2回海外旅行に行っており、1回あたりに約20万円。趣味娯楽費としては、旅行のための積立月約3万円とそのほかのレジャー費をあわせ月4万円を使っています。理想としては現在の半分、月2万円程度までは抑えたいところ。旅行の時期をずらしたり、パッケージツアーではなく自分でホテルや航空券を手配すれば旅費を抑えることができます。手間はかかりますが、自分で旅行プランを考えるのも旅行の楽しみでもあります。貯蓄・投資Aさんは手取り収入をほぼ使い切ってしまっており、月に1万円しか貯蓄や投資に回せていない状況。収入が高いため黒字ではありますが、転職などで収入がダウンしたり、急な出費があればすぐに赤字になってしまいます。一人暮らし・独身の場合、手取り年収の30%(年収500万円・手取り年収390万円であれば年間約120万円)以上を貯蓄や投資に回すのが理想です。Aさんの場合、被服費や美容費、趣味娯楽費への出費が平均に比べかなり多く、これらを抑えれば理想的な割合にだいぶ近づきます。貯蓄や投資を行う際の基本は「先取り」。残ったお金を貯蓄や投資に回すのではなく、最初に貯蓄や投資に回すお金を確保し、残ったお金で支出をやりくりするのがポイントです。年収500万円・独身女性の理想的な支出割合年収500万円・独身女性の理想的な支出割合は次の通り。大きく乖離している支出項目があれば、その項目にお金を使い過ぎている可能性があります。生活スタイルや価値観、住んでいる場所などによって何にどのくらいお金がかかるか、お金を使うかは当然違ってきますが、家計を見直す際の目安にはなります。実家暮らしであれば家賃や水道光熱費がなく、食費などの負担も減ります。浮いたお金は家にも入れつつ、残った部分を貯蓄や投資に回せば、手取り収入の50%以上を貯蓄や投資に充てることも十分可能です。年収500万円の独身女性の暮らしに関するまとめ年収500万円の一人暮らし独身女性の場合、平均的な生活をしていれば月10万円程度の黒字となり、家計には比較的余裕があります。とはいえ少しの贅沢ですぐに使い切れてしまう金額でもあり、家計管理を意識しているかによって資産額には大きな差がついてしまいます。現在の生活を楽しみながら思い描く将来を実現するためにも、貯めるお金をしっかり確保した上で、メリハリのあるお金の使い方をしていくことが大切です。

2020年02月25日

「仮に1,000万円貯金があったとしても、それを生活費の不足分として取り崩していくと、5年ぐらいでなくなってしまいますよね。ところが同じ1,000万円を分散して投資すれば、お金の寿命を延ばすことができます。たとえば1,000万円を3%で運用できたら24年でほぼ倍になる計算。投資は怖いと思う人もいますが、少ない金額でかつ楽しみながら投資する方法もあります」そう語るのはファイナンシャルプランナーの山口京子さん。「せっかく節約して貯めたお金を、そのまま銀行の普通預金に預けておくのはもったいない」と、山口さんは攻めの貯蓄を提案する。楽しみながらお金を捻出するのに手っ取り早いのが「ふるさと納税」。夫の年収が500万円、扶養の範囲内で働くパートの妻と高校生の子どもの3人家族を例にとれば、4万円を寄付すると、2,000円引いた額がその年の所得税の控除の対象になり、翌年の住民税から差し引かれる(控除の上限額は、年収や家族構成などで異なる)。さらに返礼品は寄付金額の30%相当程度が上限となっているので、最大で約1万2,000円ほどが「貯蓄」できる計算に。そして、貯めたお金を楽しみながら増やすなら、株主優待がある会社への投資。「10万円台で株主優待の権利が得られる会社の株があります。飲食チェーン店やカラオケ店での食事券や利用券がもらえるので、外食費や遊興費をカットできます。ほかにも、クオカードや化粧品がもらえる優待を選べば、日用品などが節約できます」たとえば、回転寿司のかっぱ寿司を運営するかっぱ・クリエイトの株主優待の権利を得るには、100株が必要になる。昨年12月30日株価の終値は1512円なので100株を購入するには15万1,200円が必要だが、年に2回、3,000円分のポイントがもらえて食事に使える。利回りに換算すると3.96%。「株を購入するには証券会社の口座を開く必要があります。初心者は手数料が安いネット証券がオススメです。映画の配給を行う東京テアトルは約14万円で、年2回ご招待券が4枚もらえます。家電量販店のヤマダ電機は約5万6,000円で500円相当の優待券が6枚もらえて、株主の期間が長くなるほど優待券が増えます」これらの銘柄を上手に組み合わせれば、年間で1万8,000円程度の「貯蓄」は十分可能だ。また、“プチ投資”ということでいえば、最近ではスマホを使った手軽な投資がトレンド。LINEスマート投資は500円という少額から積立投資が始められて、ロボアドバイザーが全自動で世界中に分散投資してくれるという。LINE Payから毎週自動的に引き落とされるので、必ず積み立てる習慣が身につき、知らないうちにお金が増えていくことになる。貯金から投資のお金を捻出するのが難しいという人には、買い物で貯まったポイントを投資に回すという手もある。「せっかくのポイントを失効させてしまうのはもったいない。楽天スーパーポイントは100ポイントから2つのコースで運用できますし、Tポイントなら、1株からポイントで買うことができます」「女性自身」2020年1月28日号 掲載

2020年01月22日

節約術や日々の貯金の仕方に関する情報をInstagramに投稿するママ、あかり貯金生活さん(@chokin.jp)。パパ・ママ・6歳と3歳のお子さん・犬という家族構成で節約と貯金に励んでいるそう。 今回は、節約生活の基本ルールや、高いスマホ代を安くする方法のほか、旅行のためにおこなっている節約アイデアなどを教えてもらいました。 節約の基本!給料は週ごとに袋分け! まず、1カ月やりくりする生活費は、1日2,000円分に固定して週ごとに袋へ振り分けます(5週分の袋を用意し、それぞれ日数分のお金を入れます)。 そのほか、医療費・ガソリン代・飼い犬にかかる費用は生活費とは別のケースへ。ガソリン代と飼い犬にかかる費用は、それぞれ毎月1万円になるように調整しているそう。たとえば、前月に2,000円使っていたら、2,000円を追加するといった具合です。 そして医療費だけは、前月の使用額に関係なく、毎月一定額の1万円を足しているのだとか。もし使わずに余ったら、家族みんなが健康で過ごせた証! 「健康に過ごせたらお金が貯まっていく」という感覚が楽しいそうです。 余った医療費は、何かあったときのために貯めるのもいいですし、やりくりのご褒美としてママの美容品を買ってもいいですね♪ また、キャッシュレスで決済(PayPayやクレジットカードなど)したときは、その分の現金をよけておき、給料日に入金しているそう。 スマホを格安SIMにしたら夫婦で4,000円代! 「スマホ代がもう少し安くなれば生活費が抑えられるのに…」と思ったことはありませんか? 過去には、夫婦合わせて毎月25,000円ほどのスマホ代を支払っていたというあかり貯金生活さんは、マイネオ(関西電力系列の通信会社「株式会社オプテージ」が運営)の格安SIMへ契約変更し、スマホ代が大幅に節約できたそう。データ通信量3GBのプランで、夫婦の合計額はなんと4,000円代! なるべくデータ通信量を消費しないように、家ではWi-Fiを使用し、外では子どもにYouTubeを見せることをやめたそう。以前は外でもYouTubeを見せていたそうですが、一度やめてみたら、案外見せなくても平気になったとのこと。 このことで、今の世の中には、あったら便利だけど、なくても平気なものが溢れているなぁと実感したそうです。 小銭の貯金箱はゆうちょ!?あかり貯金生活さんは、少しでも小銭が出たら、まるで貯金箱へ入れるように、ゆうちょのATMへ預け入れをしているそう。 わざわざ小銭を入れるためにATMへ行くなんて面倒…‥と思ってしまいそうですが、不思議と面倒に思ったことがないそうで、今のところずっと続きそうな趣味になっているのだとか! ゆうちょのATMは台数が多く、いろいろなところに設置されているので、思い立ったときに立ち寄れて意外と面倒ではないのかもしれません。 150円しか財布にない日も、小銭2枚を入れるためにゆうちょのATMへ。そんなふうにコツコツ貯めていき、2017年に始めた当初は0円だったのが、今では12万円を超える金額に!銀行の利子がつくのを待つより、自分で小銭を入れて貯めるほうがよっぽど貯まると実感しているそうです。 貯金箱だといくら貯まっているのかわかりづらいですが、この方法なら貯まった金額が常に明確なので、楽しんで続けられそうですね。 ※ATMに小銭を預け入れする際に、一度に大量の小銭を入れてしまうとATMが壊れてしまう可能性があるため、数回に分けて入れるよう注意しましょう 遊ぶときのために〇〇デーを増やす! 旅行や遊ぶときのためにおこなっているのが、“ノーマネーデー”。ノーマネーデーとはその名の通り、お金を使わない日。ふるさと納税の返礼品としてもらった食べ物を駆使するなどして、ノーマネーデーを増やし、週ごとに使える生活費をそのまま保管して、旅行費用に充てるのだとか。 遊ぶときは遊ぶけれど、収入には限りがあるので、“遊ぶ日のために締める日常も必要”とのこと。節約ばかりだと息が詰まりそうになりますが、“楽しみのために締める”と考えていれば頑張れそうです! 週ごとに使えるお金を振り分ける基本の節約術や、ゆうちょATMを使った小銭貯金のアイデアなど、節約初心者でも日常に取り込みやすいアイデアがたくさんありました。あかり貯金生活さんのブログやInstagramでは、ほかにもさまざまな節約術・貯金アイデアが紹介されているので、ぜひチェックしてみてください♪ この投稿をInstagramで見る あかり貯金生活さん(@chokin.jp)がシェアした投稿 - 2019年10月月10日午後6時46分PDT ベビーカレンダーでは家事や収納、ファッションなど、ママたちの暮らしに寄り添った【ライフスタイル記事】を強化配信中! 毎日がもっと楽しく、ラクになりますように。 協力/あかり貯金生活さん(@chokin.jp)取材・文/寺田 梓

2019年10月26日

こんにちは、婚活FP山本です。最近では男性でも年収300~400万円の方が多いと言われ、しかも中々上がらない時代ともされています。このため、思った以上に年収500万円も手が届きにくい水準と感じる方も多いでしょう。また500万円の当人からすれば、自分の年収の客観的な立ち位置が気になるところかもしれません。そこで今回は、年収500万円の割合や手取り、生活レベル、ポイントや注意点をお伝えします。あなたの人生に、お役立て下さいませ。年収500万円の割合は約10%まずは、年収500万円の方の割合についてお伝えします。国税庁の平成29年「民間給与実態統計調査」によると、年収500万円台の方の割合は「10.1%」という割合です。これより上の層は19.9%、下の層は70%となっています。上位3割に入る水準と言えるでしょう。ちなみに年収500万円台の方の割合は、男性に限ると13.3%、女性なら5.4%となっています。男性でも十分な上位層ですが、女性ならさらに少数の勝ち組層と言えるでしょう。だからこそ、多くの人にとって「簡単には手が届かない水準」でもあるのかもしれません。ひとまず、現在の年収が500万円を超えている方は、自信を持って良いのではないでしょうか。あなたの立ち位置はともかく、こんな大局観は覚えておきましょう。独身者にとっての「普通水準」?統計では70%の方が届いていないにも関わらず、なぜか年収500万円は「(特に男性なら)普通の水準」と考えられがちです。とりわけ婚活では問題になりがちなポイントとも言えます。願望が強すぎる、または「5」という数字が持つイメージの悪影響かもしれません。お気持ちは分からなくもないですが、実際に平均年収は500万円に届いていません。ヘンなイメージに惑わされることなく、冷静に年収を捉えていきましょう。平均年収500万円以上の業界は少数派?次は、年収500万円を業界の角度からお伝えします。先ほどの国税庁の統計によると、平均年収500万円を超える業界は、以下の通りです。ライフライン系(747万円)金融・保険業(615万円)情報通信業(599万円)研究・教育・専門業(510万円)製造業(507万円)ちなみに全体の平均年収は432万円で、これを基準にすると「建設業(494万円)」「複合サービス事業(437万円)」が加わります。また一番下は「宿泊・飲食サービス業(253万円)」となっており、一番上のライフライン系と比べれば3倍程度も違っているのが実情です。ひとまず、業界の角度で考えても年収500万円を超えるのは少数派と言えます。もちろん上記の5業界でも、内部では普通に格差もありますから、500万円に満たなくても自然です。どうしても年収500万円を超えたい方は、転職も一つの手段なのかもしれませんね。地方なら本当に限られてくる水準かも同調査によると、年収には地域間格差もあります。一位は東京で、大阪、名古屋と続き、地方とは圧倒的格差がある結果です。普通の感覚で考えても年収は大手ほど高いものですが、そもそも地方なら大手企業がありません。地場密着の有名企業でも、規模は知れているでしょう。地方なら、年収500万円は本当に限られてくる水準でしょうね。だからこそ、年収500万円に満たない方は、むしろ地方に移住したほうが快適な生活ができるのかもしれません。年収500万円の手取りは月給27万円今度は、年収500万円の手取り額についてお伝えします。結論から言えば年収500万円の手取り額は、おおよそ「約400万円」です。賞与が年2回、一回あたり1.5ヶ月分と考えると、月給としては「約27万円」といったところでしょうか。あとは会社や個人差です。少し余談ですが、日本は「累進課税」といって、年収が高いほど所得税の税率も高くなる制度になっています。だからこそ、少しくらい年収が上下しても、そこまで手取り額は大きく変わらないのが実情です。その少しの違いが大きいと感じるのもまた実情かもしれませんけどね。今のあなたが年収500万円未満なら、比べてみていかがですか?年収500万円になれば、嬉しいと感じる水準でしょうか。もしそうであれば、がんばって目指していきましょう。一人暮らしなら相応に余裕もアリ?一概には言えませんが、年収500万円は一人暮らしなら相応に余裕があることが多い水準です。少しくらい苦しいと感じる方でも、賞与で補てんできることも多いので、やはり余裕があると言えます。それでも苦しいと感じる場合は、お金の使い方に問題があると考えましょう。一方、あくまで一人暮らしなら……なので、子供や無職の配偶者がいるなら不足することも多い水準です。そこまで高い年収とは言えませんから、強めに節度を意識しましょう。年収500万円の生活費レベルは低め?さらに、年収500万円の生活費レベルについてお伝えします。知るぽると(金融広報中央委員会)の平成30年「家計の金融行動に関する世論調査」によると、年収300~500万円の方の貯金額は以下の通りです。[adsense_middle]年収300~500万円の【単身者】中央値…124万円1000万円以上…20.4%500万円以上…10.8%500万円未満…24%100万円未満…43%年収300~500万円の【既婚者】中央値…650万円1000万円以上…39.7%500万円以上…17%500万円未満…17.6%100万円未満…23.1%単身者なら合計67%、つまり約3人に2人が年収程度の貯金もないのが実情です。基本的に手取り額の多くを使い果たしている生活レベルと言えます。一方、既婚者のほうが貯金している傾向にあるものの、およそ40%の方は年収程度の貯金もないのが実情ですね。ひとまず独身者なら、素直に毎月27万円程度を使う生活レベルと言えるでしょう。それが結婚を機に、それなりに貯金を意識するようになる……。これが年収500万円の方の一般的・総合的な生活費レベルと言えます。あなたの生活レベルはいかがでしょうか?家賃や子供への考え方が変わる年収かもこれは筆者の見解ですが、良くも悪くも年収500万円は「多少の余裕が持てる年収」です。そしてその余裕が、家賃や子供などへの考え方が変わる理由になりやすいと言えます。500万円以下の年収の方なら、基本的に余裕がないと感じるからこそ「節約最優先」ですからね。言い換えれば、年収500万円は「自発的な格差への入り口」とも言えます。その多少の余裕をどう使うのかで未来が変わると考え、少し冷静にライフプランを立てていきましょう。年収500万円の理想的な生活レベルは?今度は、年収500万円の理想的な生活レベルについてお伝えします。結論から言えば、毎月の生活レベルは20万円程度に抑え、子供は一人だけがおすすめです。子供にかかる教育費は平均すると月6万円程度ですから、こうすれば毎月の赤字を防いだうえで賞与を全額貯金できます。一回40万円程度として、一年で80万円の貯金です。30年続ければ2400万円貯まります。ひとまず、国が言っていた2000万円は超える数字です。結婚して共働きするなら、配偶者の収入を貯金に回すことで、さらに貯金額は高まります。あとは努力次第でしょうか。努力して年収500万円を超えた場合、今まで節約に励んできたからこそ、つい少しは贅沢をしたくなるものです。そのお気持ちは分かりますが……少なくとも「毎月の贅沢」は危険と言えます。無意識に生活レベルが上がることも多いので、強めに注意しましょう。将来的に必要な貯金額を意識すべき!仮に毎月の生活レベルを20万円程度に抑えたとしても、子供を二人以上作ってしまったら、その時点で毎月の赤字が確定します。共働きをしても、その収入分だけ使う生活をしてしまえば、結果は同じです。子供は一人でも、老後の仕事や介護を考えればいかがでしょうか。500万円とは上位3割に入る年収ですが、決して十分な余裕があるわけではありません。将来的に必要な貯金額を考えれば、ようやく必要額を貯められそうな気配が出てきた水準とも言えます。ぜひ未来を強めに意識して、今の生活レベルを考えていきましょう。年収500万円なら所得税・住民税を意識しようここからは、年収500万円の場合のポイントについてお伝えします。まずは「節税」です。一概には言えませんが、年収500万円なら20%の所得税率となります。気づかないうちに10%から20%に上がっている方もいるかもしれません。節税できれば、大きいでしょう。ちなみに所得税率の違いは、以下の通りです。また住民税は年収に関わらず一律10%ですが、年収が高くなるほど税金額も高くなる点は変わりません。手取り額から考えて分かる通り、単純に合計で30%もの税金がかかるわけではないものの、相応の額が取られているのは事実です。少しずつ、節税すべきでしょうね。ちなみに節税方法は、会社員でも色々とあります。代表例は「生命保険料控除」「ふるさと納税」あたりでしょうか。ぜひ色々と試し、少しずつでも手取り額を増やしていきましょう。夫婦・世帯として純粋な年収アップも狙いたい!冒頭通り、今は中々年収が上がらない時代ですが、皆の年収が上がらないわけでもありません。今でも上がる人は上がります。年収500万円という上位3割に入る方なら、十分にまだまだアップも見込めるはずです。単身でもそうですが、夫婦・世帯としての純粋な年収アップも狙いたいところと言えます。先ほどの節税で手取り額を増やすことはできますが、年収以上には増えませんからね。勤め先で限界を感じるなら転職さえも視野に入れて、もっともっと年収を上げていきましょう。年収500万円は「投資を始める年収」かも?年収500万円なら、「投資」も意識すべきポイントと言えます。投資をするには貯金が必要で、貯金をするには一定の余裕が必要です。その一定の余裕が生まれ始めるのが年収500万円ですからね。貯金だけで十分な額は貯まりにくい年収でもあるので、尚更と言えます。当初は少額でしか投資はできないでしょうが、初心者の練習と考えれば、むしろ都合が良いかもしれません。また投資は、ものにもよりますが一万円程度からでもできます。そうして経験を積む一方、年収や手取り額が増えたら、少しずつ投資額も増やしていくと良いでしょう。どうしても投資にはリスクが付き物ですが、リスクを取った分だけリターンも狙え、しかもリスクはコントロールが可能です。まずは偏見や食わず嫌いを控え、基本やどんな投資手段があるのかを少しずつ勉強していきましょう。「未来を考えるべき年収」でもある!「未来を考える、ライフプランを考える」ことが重要なのは、誰もが同じです。ただ、考えるには一定の余裕が必要と言えます。その余裕が生まれ始めるのが年収500万円です。あなたはどんな人生を歩むつもりで、そのためには「いくらくらいのお金」が必要でしょうか?ただ働けば一生安泰が当然な時代はすでに終わっています。今は「昔は裕福だった家計破綻者」が続出中で、すでに高齢世帯の4割が老後破産状態です。あなたのライフプランに合わせ、必要なお金を投資も含めた何らかの方法で準備していきましょう。[adsense_middle]年収500万円は年金200万円相当!?最後に、年収500万円の方へ肝心なポイントをお伝えします。冷静に考えれば分かるでしょうが、現在の年収は「現役として会社に勤めているからこそ」です。定年を迎えれば再就職できても半減が基本ですし、65歳以上は働けても年収200万円程度になる可能性も高いと言えます。頼みの綱の一つは年金ですが、年収500万円で貰える年金額は、現在の水準でも「月16万円程度」です。年収に換算すると192万円、約200万円程度になります。しかも減額傾向ですし、将来的にはさらに低い水準でしょう。老後は医療費などが増加しがちで、介護費用も必要になります。とても年金だけでは死ぬまで生活できません。だからこそ、定年するまでに十分な貯金をしておくことが必須と言えます。このような未来を常に意識した生活を心掛けていきましょう。人生100年時代を強く意識しよう!ご存じの通り、今は人生100年時代です。60歳定年から数えれば40年、働ける限界といわれる80歳から数えても20年程度は年金生活になります。医療費や介護費用も考えれば、いくら貯金があれば大丈夫でしょうか?生活費だけで考えても、年100万円不足でも最低2000万円が必要ですね。今の年収500万円で、十分な貯金ができるのか……ほとんどの人はできないはずです。上位3割に入る年収ですが、まだまだ足りない水準とさえ言えます。改めて老後を意識して、準備に励んでいきましょう。年収500万円の割合・手取り・生活レベルに関するまとめ一定の余裕が持てる点では喜ばしいものの、大局観で考えた場合の年収500万円は「中流階級の最下層」と言えます。下には7割の人がいますが、ようやく「幸せな人生を歩む出発点に立った」という程度です。気を抜いたり、準備を怠ったりすればアッサリ転落する水準とも言えます。相応の緊張感を持ちながら、これからも未来へ向けて励んでいきましょう。

2019年09月20日

今年の夏に、金融庁ワーキンググループ報告書から「老後資金2000万円不足」という衝撃的な内容が発表されました。しかし、あの資料を全て読んでみると、実は2000万円足りないとされるモデルケースはごく一部であり、実際のご家庭の状況により更に老後資金不足が発生する場合もあります。とはいえ、既に退職後で年金収入のみの世帯の方や間もなく定年を迎える年齢の方は、これから貯金を準備するにも限界があるのではないでしょうか。本記事では、少しでも老後を安心して生活するための理想的な資産や貯める方法についていくつか案内していきます。世帯別平均貯金額老後資金対策としてご自身で貯金を始める前に、一つの目安として「世の中の人はどれくらい貯金をしているのか」を知りたい方は多くいらっしゃいます。ここからは、独身(単身者)と夫婦世帯に分けて参考となるデータを紹介します。単身世帯と夫婦世帯のデータ引用先はそれぞれ別ではありますが、いずれもWeb上で簡単に閲覧することができます。ここでは要点のみをまとめて紹介しますが、詳細について興味を持たれた方は是非それぞれのホームページで詳細をご確認ください。独身(単身世帯)単身世帯の方の貯金に関するデータは、金融広報中央委員会ホームページ内「家計の金融行動に関する世論調査・単身世帯調査」を参考に、以下にポイントをまとめます。年齢が若いほど預貯金や資産を持っていない割合が高い(約半数近くの単身者が貯金ゼロ)。特に20代の半数以上は貯金がない状態である。貯金をしている人の金融商品構成をみると、45%程度が銀行預金(定期預金も含む)である。次点で、有価証券(債券・株式・投資新信託)で30%程度である。夫婦(二人以上の世帯)2人以上の世帯(夫婦・家族)の貯金額に関するデータは、総務省統計局のホームページ内・家計調査年報「世帯属性別に見た貯蓄・負債の状況」より、重要部分を抽出して以下にポイントをまとめます。年間収入の1.5~2倍の額を資産として保有している世帯が多い。貯金の内、預貯金(定期性・通貨性含む)が約6割である。次点で生命保険による貯金で約2割である。住宅ローンを保有しながらも貯金をしている世帯が多い。現役世代は負債も多いが貯蓄も多い現役世代(30~40代)は、いわゆる「働き盛り」と言われる世代で、職場で昇進することで大きく収入が伸びたり、同時にマイホーム購入もこの時期にされる方が多いです。家族世帯の場合で考えるとお子様の教育費もかかる時期ですが、この働き盛りの時期は住宅ローン返済と教育費を支払うだけの十分な収入があるということです。更に、この現役世代の方は貯金や資産運用にも興味が高い方が多く、少しでも増やしたいと考える方が多いようです。やりくり上手の方は、やはり家計簿をキッチリつけていらっしゃいます。何も工夫せずに、なんとなくお金が貯まっている方の方が少ないのではないでしょうか。従来のノートタイプの家計簿で管理する方法もありますが、最近ではご自身のパソコンでエクセル家計簿で管理する方も増えてきました。もっと手軽な方法として、スマートフォンの家計簿アプリを利用し、買い物した直後にレシートを撮影して記録に残す等、続けやすい工夫がされているものもあります。貯金への第一歩として、是非家計簿にチャレンジしてみませんか?年間貯蓄額の目標を決めるコツここまでで、世の中の平均値を知ることができました。ここからはご自身に置き換えて、より具体的に貯蓄するイメージを高めていきましょう。既に預貯金をお持ちの方は、ここから更に上乗せして効率よく資産を増やすためにはどうしたらよいかを考えていきましょう。[adsense_middle]500円玉貯金は有効?貯金を始める際に、例えば貯金箱に500円玉貯金をするのも一つの方法です。ここで一つポイントがあります。簡単に開かない貯金箱を使い「貯金箱が満タンになるまで絶対に開けない!」と決めて、500円玉貯金をするならとても効果があると思います。しかし、いつでも取り出せる状態の容器に500円玉を集めておくと、ついつい財布の中身が心もとない時に、貯めてある500円から拝借する方もいらっしゃいます。そのような状態で続けても、いつまでに、いくら貯まるか先が見えません。他にも貯金や資産運用を取り入れている方がゲーム感覚で行う分には結構ですが、預貯金が少ない方の500円玉貯金はあまり効果がないと言えます。貯金は目的とゴールを決めてはじめようこの「500円玉貯金」の例で何が問題かというと、「何のために貯めているか(目的)」や「いつまでに貯めたいか(期間)」がハッキリしないことでなかなか貯まらないと考えられます。また、一番大きな問題として「いつでも自由に使える状態で貯金をしていること」があります。これを基にして、失敗しない貯金をするためにはどうしたらよいか以下のことがポイントになります。目標をはっきり持つ貯金をしよう。(何のために)いつまでに貯めるかゴールを決めよう。(いつまでに)安全・確実な方法で貯めよう。(自由に取り出せない方が良い)この3つのポイントを軸にしておくと、現金の預貯金だけでなく、他の資産運用商品を選ぶ際の目安にもなります。効率的な資産運用の手法各世帯における平均の貯金額や内容、貯金する際に心がげるべき3つのポイントについて紹介してきました。ここからは具体的に老後対策としてどのような方法・対策をとればベストなのかをまとめていきます。「資産」と「資金」という言葉は、なんとなく同じようなイメージをお持ちの方が多いのではないでしょうか。実はこの二つは大きな違いがあります。「資産」とは、預貯金、不動産、債券など全ての資産を指します。一方「資金」とは資産の内の「お金」のみを指します。つまり「資産運用」というと、現金だけでの運用ではなく、不動産や債券などのあらゆる金融商品を用いて運用して増やすことです。資産運用を始める年齢がポイント貯金は、もちろんスタートが早ければ早いほど多く貯まります。ただし20代~40代にかけては、人生の中でのイベントが集中している時期でもあり、お金を貯めたくても必要かつやむを得ない出費に追われることもあります。結婚し家族が増えると、ご自身の意思だけで自由に貯金をすることも適わない場合もあります。老後のためにコツコツ貯金は優れもの現在独身の方は、なるべく少額でもよいので「先取貯金」、しかも積立タイプのものを始めてみませんか?数千円でも構いません、結婚した後も継続できるくらいの額でコツコツ貯めてみましょう。以下は、その一例です。これは、金利などは一切加味していません。月2000円でもコツコツ継続すればこのような大きなお金になります。老後資金として、約91万円のまとまった資金があれば大変心強いものとなります。年代別・理想的な資産作りはコレ今現在お勤め中の方(現役世代)と、既に退職後で年金が主な収入源である方が、同じ手法で資産運用をしてはいけません。資産運用を行う上での大きな違いは「元本の保証性と安定性」です。現役世代は、万が一資産運用で損益がでてしまったとしても、それを取り戻すだけの収入と期間があります。一方年金世代の方が損益を出してしまった場合、収入は一定の額の年金のみであり、それでも足りない場合は、これまでの預貯金から補わなければいけません。しかし、年金世代の方の年金や預貯金は生活費としての重要な意味のあるお金ですから、資産運用での損益を埋めるために使っては本末転倒です。ここからは、年代別にどのようなことに留意しながら老後資産について検討したらよいのか具体的に解説していきます。[adsense_middle]現役世代の方へオススメ現役世代の方は定年まで十分に時間がありますので、少々リスクがあってもリターンの見込める商品であれば積極的に取り入れると良いでしょう。ただし、資産運用の基本である「分散投資」は忘れないでください。つまり、ひとつの金融商品だけで運用を図るのではなく、複数の金融商品に分けて運用することで万が一のリスクを分散することができます。また、FXなどの専門知識が必要かつリスクが高い金融商品に関しては、よほど余裕資金がある場合や普段から専門性の高い金融商品のやりとりに慣れている方以外は取り入れない方が賢明です。老後資金対策として以下の資産運用商品は優先的に取り入れましょう。NISA(不動産投資信託や海外債券も取り入れると良い)つみたてNISAiDeCo給与天引きで確実に貯めよう貯金が苦手な方、ついつい引き出してしまう方は「財形貯蓄制度・社内預金制度」を利用してみましょう。また、個人年金保険は貯蓄性の高い保険商品ですが、保険料として毎月(または毎年)自動的に引き落としされますので、ご自身でお金を分けなくても勝手に貯蓄ができます。是非積極的に利用してみてください。財形貯蓄は、会社員の現役世代の方のみが利用できる特権です。勤務先の規約に従って、ご自身で決めた一定の額を給与天引きという確実な方法で先取貯金する制度です。また、この制度の利点として「引き出す際に時間と手間がかかること」が挙げられます。銀行預金の様にATMでいつでもピッと現金を引き出せるものではなく、所定の用紙に引き出したい額などを記載し、担当部署へ届けを出してから承認を経て数日後に振り込まれますから非常に手間がかかります。自由に引き出せない特性を逆手にとって上手に貯金しましょう。退職間近の方・退職後の方へオススメ退職間近の方、及び、既に退職され年金が主な収入源となっている方は、今お持ちの預貯金や、新たに資産運用を始めるにあたって元本を守ることを第一に考え、その中で少しでも増やす工夫をしていきましょう。また、ご自身やご家族の万が一の際に、すぐに引き出して活用できる流動資金としても使える自在性の高い運用方法なら、より安心です。以下の資産運用商品は元本の保証性が高い商品で、退職前後の方にオススメです。国債円定期預金NISA(元本の保証性の高い商品やバランス型商品を選ぶと安心)バランス型商品の特性NISAにおけるバランス型商品とは、なにか一つの資産に対して投資をするのではなく、国内や海外の株式・債券・REIT(不動産投資)などを複数合わせて一つの商品にしているものです。バランス型商品のメリットとしては、金融の知識が全くなくても大丈夫ということです。なぜならバランス型商品では、すでに資産運用の基本である「分散投資」の原理が働いているからです。国内と海外という「地域の分散」もできており、債券や株式も全く同じように価格が推移するものではありませんから、バランス型商品の中でお互いのメリット・デメリットを補い合うことにより、極力損を出さない作りになっています。貯金500万円から考える、老後資産と貯金方法についてのまとめいかがでしたか。老後資金対策は、少ない額ずつでも良いので一日でも早くスタートするに越したことはありません。その際、スタートする年代で対策や手法を変えることでより効果が上がります。世の中にはいろいろな貯蓄性金融商品がありますが、ご自身の年齢やライフスタイルではどの商品を選ぶと効果的であるか等も検討しながら選んでみてください。もちろん無理は禁物です。収入と支出のバランスを見ながら、無駄を省き節約を心がけ、無理なくコツコツ実践していきましょう。

2019年09月17日

“貯まる体質になる”ためには、「貯まる人に共通する家計管理の方法をマネすればいい」こんなシンプルな考え方で、「貯蓄が2倍になる方法」を紹介してくれたのは、マネーライターでファイナンシャルプランナーの大上ミカさん。前回は、「お金が貯まる家計管理のコツ」を教えていただきました。》 「お金が貯まる人」と「貯まらない人」の家計の違い 今回は、「ストレスなしで日々の出費を減らすコツ」をご紹介します。■お金が貯まるコツ5:日用品は、必要以上にストックしないシャンプーや洗剤、ペーパー類などの日用品は、「特売の日に買いだめする」という方、多いのではないでしょうか。でも、貯まる人はストックをほとんど持たず、必要な分だけを買うのだとか。<お金が貯まらない人>▼ティッシュなどは、底値を見ると「腐らないし」とつい買ってしまう▼単価の安い大容量や業務用パックは「買い」だと思う<貯蓄を2倍にするコツ>●毎月必ず使っている日用品を書き出し、1ヶ月の必要数を記入●月に一度、不足しているものだけ購入するポイントは、必要な日用品のリストを作ること。貯まる人は、シャンプーや洗剤が、1ヶ月にだいたい何個必要かリストにしているのが共通点だそうです。月に一度、在庫をチェックして、必要な分だけ買うことで出費は最小限に。お店に行く回数が減れば、特売や底値の誘惑に引っかかるリスクも減らせますね!セールで大量購入する“得した気分”は、結局は今月分の貯蓄を減らしてしまうのです。■お金が貯まるコツ6:食材は「使い切り」を意識する在庫があるのにうっかり同じものを買ってしまったり、使い切れずに食材をムダにしてしまったり。せっかく安く買っても、これでは節約になりません。貯まる人は、自分や家族が食べ切れる量を買い、とことん使い切りを意識することで、ムダな出費を生まないようにしているのが共通点。<お金が貯まらない人>▼冷蔵庫が食材でぎゅうぎゅうになっている▼使い切れずに食材をダメにしてしまう▼買い物に行く曜日が決まっていない<貯蓄を2倍にするコツ>●買い物前に在庫を確認●冷蔵庫は定期的にカラにする●買い物に行く日を決める「冷蔵庫に食材が常にあふれているということは、食べる量より買う量が多い証拠。貯まる人は、定期的に冷蔵庫をカラにすることで、ムダな買いすぎを防いでいます」と大上さん。冷蔵庫がカラになったら、3日分、1週間分など、自分が使い切りやすい量を買う。こうすれば、食べる量と買う量のバランスが自然と整って、ムダも減らせますね!といっても仕事などで遅くなると、ついつい惣菜や外食に頼りがちに。それが食費を増やしたり、冷蔵庫に使い切れない食材がたまっていく原因になったりします。そこで大上さんは「疲れて自炊がおっくうになる前に、貯まる人がしている先手」を教えてくれました。<貯蓄を2倍にするコツ>●疲れて作りたくない場合→レシピを見ないで調理できる献立にする●夕方に献立を考えるのがおっくう→週末に1週間分のメインだけでも決めてしまう●野菜の皮むきから調理するのが大変→朝食のついでに下ごしらえだけしておくとくに、レシピを見なくても作ることができる献立をローテするのはオススメだそう。「貯まる人は作り慣れたメニューをローテ。自炊もつらくならないし、買う食材に迷わないですむ。食費も安定する秘訣だと口をそろえます」(大上さん)。■お金が貯まるコツ7:服は、買い足すルールを決める冷蔵庫とクローゼットはとても似ているそう。大上さんは、「どちらも、貯まらない人はぎゅうぎゅう、貯まる人はスカスカです。洋服は、食材以上に“必要な量”が見極めにくく、単価も高い。しかも物欲に負けやすいので、注意が必要です」といいます。<お金が貯まらない人>▼クローゼットに、買ったけど着ていない服がいっぱいある▼セールにはとりあえず行く▼買って帰ったら、似たような服があることが多い<貯蓄を2倍にするコツ>●ワードローブの写真をスマホに撮って持ち歩く●着ていない服は処分し、「自分の失敗」を自覚する●持っている服を把握して、買い足す必要があるアイテムを明確にするクローゼットを写メしておくだけでも、試着室で似たような服を持っていないかサッと確認でき、失敗を防げそうですね!貯蓄を2倍にするためには、つらい節約や投資は必要ない。でもなんとなくお金を使ってしまったら、やっぱりお金は貯まりません。お金を貯める人がやっていることは、シンプルだけれど、とてもお金を大切に使う生活をしていることだと実感しました。こうした家計の習慣がひとつずつ身についていけば、衣食住を大事にする基本の生活も整う。夫婦も仲良く協力態勢ができ、さらに貯蓄も貯まっていく。そんな良いことが連鎖していくと感じます。■参考図書 『収入が増えなくても貯蓄が2倍になる方法』 (大上ミカ/著 リベラル社)これまで1000人を超える主婦に、お金のやりくりについて取材した著者が、“めちゃ貯まる”人たち共通の「家計管理のコツ」や「生活習慣」を紹介。誰でもマネができて、効果が高い共通点だけをセレクトしているので、初心者でもすぐ実践できるマネー本。■大上ミカさんマネーライター、ファイナンシャルプランナー。雑誌「サンキュ!」「日経WOMAN」など多くの雑誌で、やりくりやお金に関する情報について取材・執筆中。これまでにやりくりを取材した主婦は延べ1000人以上。著書は『お金が勝手に貯まりだす暮らし』、『収入が増えなくても貯蓄が2倍になる方法』(リベラル社)。

2019年06月30日

<(老後資金の)不足額の総額は単純計算で1,300万円~2,000万円になる >そんな記述を含んだ金融庁の「金融審議会市場ワーキング・グループ報告書」が波紋を呼んでいる。この51ページにも及ぶ報告書が発表されたのは6月3日のこと。報告書によれば、年金収入で暮らしている高齢夫婦無職世帯(夫65歳以上、妻60歳以上)の月間収支は約5万5,000円の赤字である。仮にこの生活が20年続けば約1,300万円が、30年続けば2,000万円が年金とは別に必要になる、というわけだ。ファイナンシャルプランナーの風呂内亜矢さんは、報告書を読んだ率直な感想をこう語る。「老後のために、2,000万円ほどの貯蓄が必要という試算は、民間では言われてきたことではあります。でも、省庁が“年金だけでは足りない”と表現したことはなかったかもしれません」――年金は100年安心政府はずっとそう喧伝してきただけに、“年金だけで生きていけない”という内容への反発は激しい。「これからの世代は、ますます年金だけでは生活できなくなっていく。さらに、長寿にもなっていくので、たとえ金融資産があっても、途中で尽きてしまうかもしれない。そのため、『資産寿命』を延ばすことが必要だと、報告書では強調されています」(風呂内さん)「資産寿命」とは、報告書によると、<老後の生活を営んでいくにあたって、これまで形成してきた資産が尽きるまでの期間>。これが尽きてしまえば、後は年金だけで生活するほかなくなる。報告書では人生を3つの期に分けて、「資産寿命」の延ばし方を指南している。【現役期】資産形成期このころから、投資によって資産を増やすことが必要だという。税制面で優遇が行われている「つみたてNISA」と「iDeCo」が報告書で推奨されているほか、<日経平均だけに積立投資するよりも、米国NYダウと組み合わせた方がトータルリターンはさらに大きくなり>2など、具体的なアドバイスまで。「<保有期間が5年ではマイナスリターンも発生するが、保有期間が20年になるとプラスリターンに収斂>とあるように、長期間投資するほど、有利な結果になりやすいということです」(風呂内さん)もちろん、長期投資でもマイナスになるリスクもある。手数料がかかることも忘れてはならない。経済評論家の平野和之さんは、こう語る。「運用に失敗しても、金融機関は責任を取らず手数料を取る。“貯蓄から投資へ”というのであれば、金融機関にも“手数料は成功報酬のみ”など、リスクを負わせることは必要ではないでしょうか」手数料を取ることだけを目的として、リスクの高い商品を勧めてくる業者もいるという。その見極めは自分でやらねばならないのだ。【リタイア期前後】運用・取り崩し期退職金がある人はそれを踏まえた老後計画を立てる必要があるが、年々退職金の額は減っているという。’02年には平均2,600万円ほどあった退職金は、’17年には2,000万円まで減っている(常用労働者が30人以上の民営企業、大卒者)。ここで、報告書が提案するのが、老後も働き続けることだ。第一生命経済研究所の首席エコノミストの永濱利廣さんは、「健康寿命が延びているのだから、昔と比べて現役世代が長くなるのは仕方ありません」と語る。だが、現役時のような給与水準は、再雇用前と比べて、平均65.4%まで下がるという。’16年度の調査では、65歳から69歳の男性の55%、女性の34%もの人が働いていて、これは世界でも高い水準にあるという。「現状でも、年金や貯蓄の関係から“働かざるをえない”という人もいるでしょう。今後、働く高齢者はより増えていくと考えられます」(風呂内さん)【高齢期】資産管理期働くことによる所得は期待しづらく、年金と資産の取り崩しで生きていく必要がある。ここで大切なのが、“支出の削減”となるが、すでにリタイア期から習慣づけていることが望ましい。「携帯料金やガス料金の見直しなど、生活水準を下げずに取り組む節約という方法も。まずは家計=経済に対してアンテナを張っておくことです」(永濱さん)さらに、こんな準備も必要だ。「認知症などで判断能力が低下すると、資産を思うように利用できなくなったり、失うこともあります。そうなる前に、資産の扱いを決めておきましょう」(永濱さん)うまくやれば、「人生100年時代」にも対応できると、報告書にはあるが……。年金生活に入る前に2,000万円を貯めておく――そんな“絵に描いた餅”が食べられなかった場合、飢えてしまうのは自分自身である。

2019年06月11日

歌手のレディー・ガガが6日、ゴールデン・グローブ賞の式典に、胸元セクシーなヴァレンティノのエッグシェルブルードレスで登場。推定500万ドル(約5億4000万円)とされるティファニー特注のダイヤモンドのネックレスを身に着け、300個の眩いダイヤと中央の梨の形をした宝石が人々の目を引いていた。ガガのスタイリスト、トム・エアーバウトとサンドラ・アマダー曰く、この特別なアクセサリーはガガにとってこれから始まる賞式典シーズンの幕開けに相応しいと考えたそうだ。「あのティファニーのアウロラネックレスはレディー・ガガと今日のグローブ賞のためだけに特別に制作されたもので、あのドレスの壮大な雰囲気に完璧に調和していました。ジュエリーとドレスがお互いを引き立てるようにしたかったのです」とトムは話し、サンドラは「曙の女神、そして星団から名づけられたこの見事な特注品を『アリー/ スター誕生』のレディー・ガガ以上に似合う人がいるでしょうか」と付け加えた。ちなみに、今回ネックレスの他にもガガは、11万5000ドル(約1200万円)するダイアモンドとプラチナのクラスターイヤリングとブレスレットで注目を浴びていた。一方、式典でのガガの姿に1954年の映画『スタア誕生』の主役ジュディ・ガーランドを重ねた人も多いようで、同作中のジュディの衣装の色やフルスカート、ベル型のスリーブなど類似点が数多く指摘されたが、ガガ自身は意図したものではないと否定した。『エンターテイメント・トゥナイト』のリポーターのナンシー・オデルが同作中のジュディの衣装を見せインタビューしたところ、ガガはこう返していた。「そんなこと話し合わなかった。本当に。でもびっくりするほど似ているわね」「彼女(ジュディ)はとてもきれい。これは私のためのヴァレンティノが制作したオートクチュールなの。特別なものよ、手袋があったらとも思うけどね。見せてくれてありがとう。思い出になったわ」(C)BANG Media International

2019年01月08日