総務省は、2015年2月末をもって年金記録の「確認申立て」の受付を終了する。年金記録の確認申立てに当たっては、年金記録確認第三者委員会へ申立てを行う必要がある。申立ての手順を説明すると、まず、年金事務所または年金相談センター(以下、年金事務所等)で年金記録を確認し、その上で、確認結果(年金事務所からの回答)に異議のある場合に、第三者委員会への申立てを行う。この申立ては、年金事務所等で受け付けている。第三者委員会では、基本方針に基づき申立内容を汲み取り、様々な関連資料を検討して判断する。その後、第三者委員会において年金記録の訂正が必要と判断された場合、その判断結果を踏まえ、総務大臣が厚生労働大臣に対してあっせんする。厚生労働大臣は、あっせんを尊重して年金記録の訂正を行う。審議結果は本人宛に通知される。なお、2015年3月からは、厚生労働省に年金記録の訂正を求める手続きが開始する。

2015年02月02日

厚生労働省は30日、2015年度の年金額を原則0.9%引き上げると発表した。2015年度より、年金支給額の伸びを物価や賃金などの上昇より低く抑える「マクロ経済スライド」を初めて適用するため、支給額は実質的には引き下げられることになる。1カ月当たりの年金支給額は、国民年金(老齢基礎年金、1人分)を満額で受け取る場合は従来の6万4,400円から608円増えて6万5,008円に、厚生年金(夫婦2人分の老齢基礎年金を含む)の場合は従来の21万9,066円から2,441円増えて22万1,507円になる。同省は今回、2004年の年金制度改正において導入された、年金支給額の伸びを物価や賃金などの上昇よりも低く抑えるマクロ経済スライドを初めて適用。年金支給額は、賃金や物価の変動率に応じて毎年度改定されるが、2015年度はマクロ経済スライドによる調整と特例水準の段階的な解消と合わせて、支給額の伸びを本来の2.3%から0.9%に抑制した。増額分は物価上昇分に及ばないため、支給額は実質的に引き下げられることになる。支給額が変わるのは、通常4月分の年金が支払われる6月からとなる。

2015年01月30日

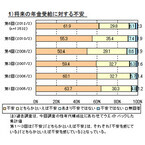

マクロミルは8日、「2015年 新成人に関する調査」の結果を発表した。それによると、国民年金制度について、「将来、自分がもらえるか不安」と答えた割合は91%に上ることがわかった。同調査は、2014年12月9~10日にインターネット上で行われ、2015年に成人式を迎える新成人500人から有効回答を得た。「自分の未来」についてどう考えているかと聞くと、「明るいと思う(明るいと思う+どちらかといえば、明るいと思う)」は前年比5ポイント増の68%。"自分の未来は明るい"と思う理由としては、「目標に向かってがんばっているから」「資格を取得するから」などが多かった。反対に"自分の未来は暗い"と思う理由では、「就職できるか心配だから」「景気が良くないから」「先が見えないから」などが目立った。国民年金制度について、「あてはまる(あてはまる+ややあてはまる)」と答えた人が特に多かった項目は、「将来、自分がもらえるか不安」の91%、「国民年金は、必要な制度だと思う」の82%。他方、「国民年金は、持続可能な制度だと思う」は37%にとどまった。自身で所有して利用しているデジタル機器について、昨年の新成人の所有率と比べたところ、「ノートパソコン」は前年比5ポイント減の72%、「デスクトップパソコンは同6ポイント減の18%、「携帯電話・PHS」は同9ポイント減の13.6%と大幅に減少。一方、「スマートフォン」は、Androidが同3ポイント増の48%、iPhoneが同9ポイント増の43%となった。

2015年01月11日

私たちの年金の一部を運用するGPIFにおいて、運用資産配分比率の見直しを決定したニュースが話題となりました。なぜ世界から注目されているのか? 年金を運用する資産配分について調べてみました。○GPIF(Government Pension Investment Fund)GPIFとは、日本の厚生年金保険事業および国民年金事業を安定的に運営することを目的として、年金積立の管理・運用業務を担う機関です。正式名称は、年金積立金管理運用独立行政法人といいます。GPIFは、厚生年金と国民年金を運用しており、運用資産規模は、2014年9月末時点で約130兆円と、世界最大級の規模を誇ります。そのため、金融市場への資金流入が、投資した資産の価格に影響を与える可能性があるなどの理由から、世界がGPIFの運用に注目しています。運用において、2014年9月末時点では、国内債券に約50%を投資する国内債券中心の運用資産配分です。2014年7月-9月では、2.87%の運用成果を出しています。GPIFは、アベノミクスの流れを受けて、今後インフレ率が上昇する場合は、債券を中心とした運用資産の価値が低下する可能性が高いことなどから、2014年10月に、国内債券中心の運用資産配分を見直しました。新しい運用資産配分(基本ポートフォリオ)は、国内債券を35%へと縮小し、国内外の株式の比率を合わせて50%へ拡大しました。このように、インフレ環境下において相対的にリターンが見込まれる株式などの資産へシフトする動きがみられるなど、運用資産配分の見直しをしています。ステップアップ一般的に会社員の年金は、「国民年金」、「厚生年金」、「企業年金」等の3階建てとなっています。職業により、年金の仕組みが違う場合があります。○カルパースカルパースは、1932年に設立された、米国カリフォルニア州の公職員のための公的年金基金です。運用資産は約30兆円(2014年9月末)と、全米では最大の運用規模です。GPIF同様、運用額が大きいため、運用資金の投資先が注目されています。2014年6月末までの1年間の運用成果は、目標値(7.5%)を上回る18.4%となりました。カルパースでは、株式、債券、不動産などに分散投資をしており、なかでも株式が約60%(未公開株式を含む2014年9月末時点)と運用資産の半分以上を占めています。カルパースは、投資している企業に対する議決権の行使にも積極的であり、「もの言う株主」としても知られています。カルパースは、2007年に行なった運用資産配分の見直しで、商品やインフラなどの、インフレ率が上昇した場合に収益が期待できる資産の組入れを行なっています。また、今年の2月にはインフラ投資の目標を引き上げるなど、今後予想されるインフレ率の上昇に備える動きが見られます。一方で、最近では、運用リスクや運用コストを低減することを目的とした運用資産の見直しも行なっています。今後、どのような運用資産配分へ転換するのか、注目されます。ステップアップカルパースでは、運用資産の約9%を、カリフォルニアの企業などに投資しており、企業の活動を応援し、雇用の創出につなげるなど、カリフォルニアの経済への貢献を図っていることも特徴です。(2014年12月17日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、投資信託・投資・経済の専門用語をテーマで学べる「語句よみ」からの転載です。→「語句よみ」※1 当資料は、日興アセットマネジメントが経済一般・関連用語についてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2014年12月18日

厚生労働省はこのほど、2013年11月に実施した「国民健康・栄養調査」の結果を公表した。同調査は、国民の健康の増進の総合的な推進を図るための基礎資料として、国民の身体の状況、栄養摂取量及び生活習慣の状況を明らかにするため毎年実施している。2013年は重点項目として、さまざまな基準の策定に関わる実態を把握したという。2013年の「国民生活基礎調査」において設定された単位区から無作為抽出した300単位区内の5,204世帯を対象として実施し、有効回答が得られた3,493世帯について集計した。BMIの範囲(「やせ」はBMI18.5未満、「ふつう」はBMI18.5以上25.0未満、「肥満」はBMI25.0以上 ※BMIは体重を身長の2乗で割った値)により、体格の状況を抽出。BMIが「ふつう」の範囲に当てはまる者の割合は、男女とも6割を超える結果となった(男性66.7%/女性67.4%)。「肥満」の範囲に当てはまる者の割合は、女性に比べて男性が高い結果となった(男性28.6%/女性20.3%)。男性において年齢階級別にみると、40歳代が最も高い傾向に。一方で「やせ」の範囲に当てはまる者の割合は、男性に比べて女性が高かった(男性4.7%/12.3%)性・年齢階級別にみると、男女ともに20歳代が最も高いことがわかった。過去10年間の体格の状況の推移をみると、男性の肥満者の割合は、平成15年から平成22年まで増加傾向であり、平成23年からは変化が見られなかった。女性の肥満者の割合は、10年間で減少傾向に。また、男性のやせの者の割合は、10年間で変化が見られなかった。一方で女性のやせの者の割合は平成25年が過去最高となり、10年間で増加傾向となった。また、低栄養傾向(BMI20以下)の高齢者の割合は16.8%だった。年齢階級別にみると、85歳以上が最も高いことがわかった。「糖尿病が強く疑われる者」の割合は、男性16.2%、女性9.2%であり、平成18年からみても男女ともに変化が見られなかった。「糖尿病が強く疑われる者」とは、ヘモグロビンA1cの測定値があり、「薬の使用の有無」及び「糖尿病治療の有無」に回答した者のうち、ヘモグロビンA1c(NGSP)値が6.5%以上、または「糖尿病治療の有無」に「有」と回答した者を指す。男性の収縮期(最高)血圧の平均値は135.3mmHgであり、平成19年から減少傾向に。同じく女性の収縮期(最高)血圧の平均値は129.5mmHgであり、10年間で減少傾向となった。収縮期(最高)血圧が140mmHg以上の者の割合は、男性が38.3%、女性が29.6%となった。データは、血圧を下げる薬の使用者を含む。なお2回の測定値の平均値となり、1回しか測定できなかった者はその値を利用した。血清総コレステロールの平均値は、男性が196.6mg/dL、女性が207.3mg/dLであり、男女ともに10年間で変化が見られなかった。血清総コレステロールが240mg/dL以上の者の割合は、男性10.3%、女性16.8%となった。データは、コレステロールを下げる薬または中性脂肪(トリグリセライド)を下げる薬の使用者を含む。

2014年12月12日

老後の生活は公的年金だけでは足りない、という不安をよく聞きます。親世代を見ると、人によっては生活費に充分な額をもらっている方もいるため、ピンと来ませんが、おそらく私たち世代(現在20~40代の世代)が将来受け取る年金額は、生活費を下回ることが多いでしょう。厚労省が2014年6月27日にまとめた試算によれば、現在40歳以下の世代が受け取る厚生年金の金額は、経済が成長しても、現在年金をもらっている世代の収入の半分強、マイナス成長だと半分以下にとどまるという見通しだそうです。これが国民年金の場合、20歳から60歳までずっと加入していたとしても、年間受給額は80万円弱(夫婦の場合×2=160万円弱)。少なくとも都市部で生活するには厳しい額です。そこで、足りない老後の生活費を補うための、「自分年金」の作り方について紹介しましょう。■自分年金には、どんなものがあるの?自分年金とは、民間の金融商品を活用し、自分で老後の資金を作ることを指します。普通預金で積み立てても自分年金と呼べますが、より効率よく老後の準備ができるとして活用されているものを、いくつかご紹介します。・個人年金保険(定額・変額)個人年金保険の契約時に、将来の年金額が決まっているものを「定額年金」、保険料の運用次第で将来の年金額が変動するものを「変額年金」といいます。「定額年金」は大きな利回りは期待できないものの、一定の要件を満たすと保険料の一部が所得控除の対象となり、所得税・住民税の控除枠が使えるため実質利回りが上がるのがポイント。「変額年金」は、より高いリターンを目指して、リスクのある金融商品(投資信託や外貨預金など)で保険料を運用します。商品によっては元本割れ(運用の結果、元の金額を下回る額になってしまうこと)の可能性もあるので、事前にしっかり確認しましょう。民間の保険会社の商品です。・ (個人型)確定拠出年金 2001年に導入され、右肩上がりで導入が増えている制度。自己責任で運用商品の組み合わせを選びます。企業が導入している「企業型」と、個人事業主または勤め先で企業型確定拠出年金や企業型年金、基金に加入していない方が個人で加入できる「個人型」の2つがあります。この「個人型」は、早ければ2016年度にも主婦や公務員が加入できるよう、厚生労働省が見直しを進めています。加入は、途中解約をしない60歳までの長期保有が基本。掛金は全額所得控除の対象となり、所得税・住民税が軽減されます。国民年金基金連合会が実施し、銀行などが窓口となっています。・ 小規模企業共済 個人事業主、一定以下の規模の企業の役員が加入できます。退職金制度の代わりのような意味合いがある、自分年金です。掛金は全額所得控除の対象となり、所得税・住民税が軽減されるほか、廃業や役員を退任した時の受け取りに対する課税も軽減されます。独立行政法人中小企業基盤整備機構が運営しています。このように、実はいろいろな種類がある自分年金。加入資格の要件もありますが、自分の状況に合ったものを選べば、老後の資金作りにかなり有利になるでしょう。上手に活用して、明るい老後を迎えましょう。

2014年11月16日

少子高齢化が進み、公的年金ってホントにちゃんともらえるの? と不安な方も多いはず。そうした不安の解消と年金制度の維持のため、平成24年8月に成立・公布された「公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律」(年金機能強化法)の主要項目が平成26年4月以降、順次施行されています。その中で、今回はママに関係のありそうな部分について解説を加えていきます。 ■産前産後休業期間中の保険料免除産前産後休業(産休)中や育児休業中は、会社からのお給料が出ない場合でも(休業中もお給料が支給される会社もあります)厚生年金保険や健康保険など社会保険への加入は継続されるため、社会保険料を納めなければなりません。収入が減っているのに保険料の納付が続くのは厳しいものです。そこで、そうした負担を軽くするため、育児休業期間中については、「育児休業保険料免除制度」が設けられていました。今回の制度により平成26年4月からは、産前産後休業期間中も事業主の申出により保険料の免除が受けられるようになりました。もちろん、将来の年金の計算の際は、その期間も保険料を納めた期間としてカウントされます。また、産前産後休業終了後に育児などを理由に報酬が低下した場合、保険料負担が改定前のものとならないよう、産前産後休業終了後の3ヵ月間の報酬月額を基に、標準報酬月額が改定されています。産休中・産休明けは何かと物入りな時期でもあるので、これらの措置によって負担が軽くなるのは嬉しいですね。ただし、上記に関しての手続きは従業員ではなく事業主(会社側)が行うものなので、小規模な職場などは人事の方の申請漏れなどがないか、確認をしておくのが安心です。■遺族基礎年金の支給対象を父子家庭に拡大いままでは、遺族基礎年金の支給対象は「子のある妻」または「子」でしたが、改正後は父子家庭への支給も行うことになりました。※「子」とは18歳に到達した年度末までの子(障害者は20歳未満)のことを指します。■短時間労働者に対する厚生年金・健康保険の適用拡大短時間労働の非正規雇用(パートなど)の方がご主人の社会保険の扶養控除枠を超える働き方をすると、国民年金・国民健康保険に加入しなければならなくなり保険料負担はグッと増えます。にもかかわらず将来もらえる年金額や健康保険でのメリットは専業主婦と変わらないのです。週30時間以上(日数・時間において正社員のおおむね3/4以上)働く場合には正社員と同様に厚生年金に加入できることになっていますがそれならば、と扶養の範囲内にこだわる方も多いはず。改正後は、以下の条件が満たされる場合は厚生年金保険が適用されるようになります。○労働時間が週20時間以上○月額賃金が88,000円以上(年収106万円以上)○勤務期間が1年以上見込まれる○従業員が501人以上の企業これによりパートと正社員間の格差をなくし、女性の就業意欲を促進し、今後の人口減少社会に備える、というのが今回の改正の主旨となっています。ただし、事業者側にとっては保険料負担が増えるわけですから、自分の望む働き方のためのコミュニケーション力も必要となるかもしれませんね。※この項目に関しての施行時期は平成28年10月からとなります。◆ 平成26年4月から年金機能強化法が施行

2014年10月07日

りそなグループのりそな銀行は24日、中堅・中小企業向け確定拠出年金制度「福岡商工会議所確定拠出年金プラン(仮称)」の提供において、福岡商工会議所と業務提携したと発表した。りそな銀行は「福岡商工会議所確定拠出年金プラン(仮称)」の受託を通じ、福岡県下の幅広い中堅・中小企業の人たちに対し、利用しやすい企業年金を提供していくという。○「福岡商工会議所確定拠出年金プラン(仮称)」の概要福岡商工会議所が、福岡県下の中堅・中小企業向けに導入を予定している確定拠出年金制度(企業型)で、複数の企業が集まって一つの確定拠出年金制度を形成するもの。福岡商工会議所が確定拠出年金制度の導入を希望する企業の加入受付、各種事務代行を行い、りそな銀行が運営管理機関・資産管理機関として制度の運営・資産管理を行う。なお、募集はりそな銀行と西日本シティ銀行(信託代理店)が共同で行う○導入企業のメリット福岡商工会議所が各種事務等を代行することにより、事務負担が大幅に軽減できるりそな銀行が一括して制度の運営・資産管理を行うことにより、1社あたりの費用負担が軽減できる掛金をパターン化するなど、シンプルな制度内容にすることにより、短期間でスムーズな制度導入が可能となる福岡商工会議所が事務取りまとめを担うことにより、安心して加入できる

2014年07月28日

日本生命保険は、企業年金のさらなる普及・充実のため、新たな確定給付企業年金(DB)制度向け定型プラン「DBパッケージプラン125プラス」(以下同プラン)を開発し、このたび6月2日より提案を開始し、2015年1月1日より引受けを開始すると発表した。同プランは、安定・簡単・低コストの3つの特長を兼ね備えた業界初というDBプランで、特に厚生年金基金の後継制度の準備を検討中の中小企業等に適した商品になっているという。○同プランのポイントPoint1安定年金資産は予定利率(1.25%)の保証がある一般勘定のみで運用追加掛金が発生しづらい制度設計Point2簡単制度設計を簡素化した“掛金建方式”を採用行政手続き等の一部を同社が代行Point3低コスト各種手続きが簡素化されることで、手数料負担軽減を実現加えて、導入初年度の手数料負担も軽減

2014年05月30日

厚生労働省は14日、公的年金制度の仕組みや見通しなどをわかりやすく解説するホームページ「いっしょに検証!公的年金」をオープンした。同ホームページは、多くの人が感じている公的年金に対する疑問や不安を解消し、理解を深めることを目指したもの。Webマンガを採用し、公的年金制度の意義や仕組み、財政検証の結果などをわかりやすく説明している。また、本文にもイラストを多く取り入れ、読みやすくなるように工夫したほか、幅広い世代の人が閲覧できるよう、世代別に関心が高いと思われる項目を取り上げたページも用意したという。主なコンテンツは、「公的年金の意義」「公的年金制度の仕組み」「公的年金の財政」「人口と経済」「2009年財政検証結果」など。なお、現時点では2009年の財政検証結果を基に作成しているが、2014年財政検証が公表され次第、内容を差し替えていく予定とのこと。

2014年05月15日

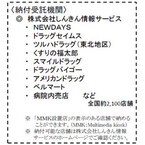

厚生労働省はこのほど、11月から国民年金保険料の納付場所を拡大し、一部のドラッグストア、スーパーマーケットおよび病院内にある売店など、全国2,100店舗で納付が可能になったと発表した。今回の措置は、国民年金保険料の納付受託者として、新たに「しんきん情報サービス」を指定したことによるもの。これにより、対象店舗のレジに設置されたマルチメディア対応POS端末(Multimedia kiosk:通称MMK)を通じて、国民年金保険料が納付できるようになった。MMKは、これまで保険料の納付場所が限られていた離島などにも設置されており、納付者の利便性が向上したという。対象店舗は、JR東日本リテールネット運営のコンビニエンスストア「NEWDAYS」、東海キヨスク運営のコンビニエンスストア「ベルマート」、ドラッグストア「ドラッグバイゴー」「ドラッグセイムス」「アメリカンドラッグ」「スマイルドラッグ」「ツルハドラッグ(東北地区)」「くすりの福太郎」、病院内売店などで、「MMK設置店」の表示がある店舗で納付できる。

2013年11月05日

仕事は決して甘いものではないから、少しでも気持ちよく働きたいもの。そのために、世の中にはいろいろユニークな福利厚生を実施している会社もあるとか。Amebaで有名なサイバーエージェントもそのひとつです。サイバーエージェントのインターネット広告事業本部は、女性が多く在籍し、活躍している部署。同部署で人事の仕事にたずさわる山辺祥子さんに独自の福利厚生について尋ねてみると、「ガールズシャッフルランチ」なる答えが返ってきました。これは、年齢や職種などが異なる社員を人事でシャッフルし、お店まで予約してセッティングしてくれるランチ。こうしてさまざまな社員同士のコミュニケーションを図ることで、いろいろな働き方を選ぶ女性がロールモデルを探したり、悩みを解消したりすることにつながるのだそう。他にも、美容ドリンクやレッドブルを用意したり、最近では朝食を食べ、朝から脳と体を活性化するために朝ヨーグルトも導入したとか。そこで次に、だんだん健康志向が高まっているという社員の皆さんから、要望として出てきたのが野菜ジュース。現場の声を大切にしている人事としては、すぐに福利厚生の一貫として実施に向けて話を進めることになったそうです。もともと山辺さんは、朝ごはんについて料理家の方から学ぶ機会を持ち、朝ごはんをはじめとする食事の時間を持つことや、美味しいものをいただくことの大切さを実感していたそう。そこで、野菜ジュースの導入にあたっても、栄養補給という意味と、美味しく飲んでもらうことを目的にセレクトを開始。そこで見つけたのが、カゴメの「毎日飲む野菜」と「毎日飲む野菜と果実」だったのだとか。「毎日飲む野菜」を実際飲んだところ、「実は野菜ジュースは苦手だけれど、想像とは別で濃厚なんだけれど飲みやすく、癖がなかった」とのこと。「毎日飲む野菜と果実」は果汁が入っているためさらに飲みやすく、両方とも社員の方からの評判もすこぶるよいとか。外食やコンビニ食がどうしても多くなる中、パンひとつではなく、そこに野菜ジュースを加えるだけでも、栄養面で全然違ってくるほか、ちょっと小腹がすいたときにお腹にたまるというメリットも。「毎日飲む野菜」に関しては、 iTQi3つ星を2年連続で受賞していて、客観的に評価されているということも決定材料のひとつとなったそう。また、通販限定の商品で、コンビニなどでは買えないというプレミアム感も、社員の方も好評なのだとか。導入した当初は、「冷蔵庫に入れたそばから次々となくなって、冷えるヒマもないぐらいでした(笑)」と、山辺さんからは笑顔でそんな逸話も聞けました。この福利厚生を活用している、インターネット広告事業本部の田川さんに話を聞いてみたところ、「美味しいうえに、野菜不足を補えている実感があるのがいい」と喜びの声が。「160gという缶のサイズがちょうどよく、ぐいっと一気に飲んで、また仕事モードに入れるんです」とのこと。「毎日飲む野菜」と「毎日飲む野菜と果実」が仕事のモチベーションにつながるうえに、会社として大切に考えている、永く働き続けられる環境のためにも、重要な要因のひとつである健康の助けにもなっていることがわかりました。こんなユニークな福利厚生があれば、働きやすく、ずっと働きたいと思うかも。ちょっぴりうらやましくなるような話ですね。

2013年07月31日

自分に万一のことがあったときに家族が困らないようにと、保険にたくさん加入する方がいます。一見、家族想いの行動に見えますが、保障をかけ過ぎているとしたらどうでしょう。高い保険料を払っている分だけ、今の家族の暮らしを窮屈にしているかもしれません。死亡保障の保険に入るときに重要なのが、公的年金制度から支給される遺族年金です。どんな方がもらえ、どんな方がもらえないのか。また、もらえる場合はいくら位になるのか。遺族年金額をざっくりと把握するための早見表も含めてご紹介します。1. 遺族年金がもらえるのは誰?万一のことが起こったとき、遺族に支払われる公的年金制度として、遺族年金があります。でも、無条件で年金が支給されるわけではありません。支給されるためには、亡くなった本人自身はもちろん、受け取る側の遺族にも一定の要件が存在します。まずは、亡くなった本人の要件をみていきましょう。遺族年金は、20歳~60歳までの方(公的年金制度の加入対象の方)はもちろん、すでに老後の年金(老齢年金)や障害年金を受け取っている方が亡くなった場合にも支給されます。現役世代の方については、「保険料をきちんと払っていたのか?」が問われます。具体的には、加入している期間(保険料を払うべき期間)のうち、3分の2以上の期間を納めている、または免除等の手続きをしていることが必要となります。国民年金の第1号被保険者である学生や自営業者、無職の人で保険料を払えない場合は免除等の申請を忘れずに行いましょう。なお、今は救済措置として、死亡日が平成28年4月1日前で65歳未満であれば、3分の1を超える滞納期間があっても、前々月までの1年間に未納がなければ良いことになっています。すでに老齢年金や障害年金を受け取っている(または60歳以上で受給資格を持っている)方については、滞納期間等の要件はありません。次は、遺族年金を受け取る側の要件です。遺族年金には、遺族基礎年金、遺族厚生年金、遺族共済年金の3つがあります。どれを受け取れるかについては、亡くなった本人の職業によって異なり、遺族年金をもらえる遺族の範囲もそれにより異なります(表1参照)。<表1:遺族年金がもらえる対象者>(資料:著者作成)3つの年金すべてに共通している要件は、亡くなった本人と「生計維持関係」にあったかどうか。この場合の生計維持関係とは、(1)死亡した本人の収入で生活をしていること、(2)年金を受け取る遺族の収入が将来にわたって年850万円以上ないこと、を意味します。でも、亡くなった本人の収入全てに依存していなければならないわけではありません。一部分でもOKです。残された配偶者の収入が将来にわたってずっと年850万円以上である見込みがなく、共働きで夫婦両方の収入で生活していたのであれば、生計維持関係は認められます。2.妻に万一のことがあった場合はどうなるのか表1の自営業世帯(国民年金)をよく見ていただくとわかるように、夫を亡くした妻には手厚い制度になっていますが、逆の立場(妻を亡くした夫)では遺族基礎年金を受け取れませんでした。これでは不公平ということで、2014年4月から遺族基礎年金に関しては「子のある夫」も支給対象になることが決まっていますが、2013年度中に妻が死亡した場合、夫には遺族基礎年金は支払われませんので注意してください。会社員世帯(厚生年金)の遺族厚生年金に関しては、夫が55歳以上であれば60歳から夫の老齢年金が始まるまで受け取ることができます。3.会社員の夫が死亡した場合、妻子がもらえる遺族年金額はいくら?実際の遺族年金額がいくらになるのかをみてみましょう。会社員の男性が妻子を残して死亡した場合の遺族年金を図解してみました(図1参照)。<図1:会社員の遺族年金はこうなる!(平成25年4~9月)>(資料:著者作成)遺族年金の支給額は、加入している公的年金や家族構成によって受け取れる金額が異なります。会社員の場合は、遺族厚生年金をベースに遺族基礎年金(18歳到達年度の年度末の子がいる場合)、中高齢寡婦加算が妻の老齢年金が開始されるまで支給されます。遺族基礎年金は、妻と子の人数によって年金額が設定されています。妻が受け取る場合は「年786,500円+子の加算(第1子・第2子=各226,300円、第3子以降=75,400円)」(平成25年4~9月)です。子が18歳になる年度末(3月)まで受け取ることができます。自営業者等の国民年金第1号被保険者の遺族に関しては、遺族年金はここで終了です。しかし、会社員の場合、原則として遺族厚生年金は妻が死亡または再婚するまで支給されますし、遺族基礎年金に代わって、妻の老齢年金が開始するまで中高齢寡婦加算(年589,900円※平成25年4~9月)が受け取れるようになっています。中高齢寡婦加算や遺族厚生年金に関しては、夫死亡時の妻の年齢、子の有無等によって受け取れる期間が異なる場合があるので注意してください(詳しくは日本年金機構HPをご覧ください )。遺族厚生年金は「老齢厚生年金の年金額×4分の3」の金額になります(加入期間が300月未満でも300月加入したとみなして計算します)。平均標準報酬月額(死亡した本人の厚生年金加入期間中の標準報酬月額の平均値)ごとの遺族年金額は表2の遺族厚生年金額早見表をご覧ください。平均標準報酬月額は、誕生月に届く「ねんきん定期便」に掲載されています。4.遺族年金の支給が打ち切られるケースとは遺族年金をもらっていた妻が再婚した場合や、子や孫が18歳の年度末を越えた場合は、遺族年金の給付は打ち切りになります。また、夫が死亡当時30歳未満で遺族基礎年金を受け取る権利のない妻については、遺族厚生年金の給付は5年間だけです。こうしてみてくると、あなたに万一のことがあったとき、公的年金制度から家族に支給される遺族年金は結構重要です。いくら位になるのか保険に加入する前にチェックしておくことで、保険の入り過ぎを防げるかもしれませんよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年05月09日

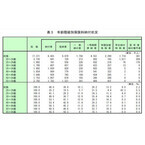

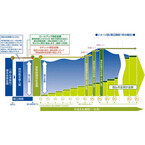

社会保険は国民の暮らしを守るためにできたものなのに、どんな保障が受けられるのかを知っている人は意外に少ないと感じます。社会保険の中身を知らないために、必要以上に保険に入りすぎているケースは少なくありません。今回は死亡保障タイプの生命保険料に大きく影響する“遺族年金”を中心に、社会保険を知ることでどれだけ保険料を節約できるかについてお話します(健康保険については 第3回コラム で詳しく説明していますので、そちらをどうぞ!)。【1】あなたは遺族年金をいくらもらえる?いくら遺せる?遺族年金は死亡したときに、残された妻や子に支払われる年金です。チェックポイントは次の5つですA.亡くなった人が加入していた「公的年金の種類」B.亡くなった人の「年収」(厚生年金、共済年金加入者のみ)C.受け取る人の「性別」D.受け取る人の「年齢」E.受け取る人の「年収」亡くなった人が死亡時に加入していた公的年金の種類が「国民年金」なのか「厚生年金」「共済年金」なのかによって、対象となる遺族年金の種類が異なります(A)(図表1)。亡くなった人が会社員や公務員の場合、個人事業主(国民年金第1号被保険者)に比べて、遺族年金を多くもらえる可能性があります。遺族基礎年金は公的年金の種類にかかわらず、「18歳到達年度の末日までにある子(障害者は20歳未満)のいる妻」と「子」に支給されるものです。年金額は子の人数に応じて設定されています(図表2)。一方、遺族厚生年金は死亡した人のそれまでの年収(平成15年4月以前の平均標準報酬月額と、平成15年4月以後の平均標準報酬額)と加入期間によって年金額が決まります(B)(図表3)。遺族共済年金※は遺族厚生年金相当部分に加えて、職域加算と妻加算(589,000円)があります。※ 共済年金制度について 図表3:遺族厚生年金早見表(平成24年度)※厚生年金の加入期間は300月(25年)以下として計算しています。※実際の遺族厚生年金計算においては、平成15年3月までの加入期間の計算の基礎となる各月の標準報酬月額の総額を平成15年3月までの加入期間の月数で除して得た「平均標準報酬月額」と、平成15年4月以後の加入期間の計算の基礎となる各月の標準報酬月額と、標準賞与額の総額を平成15年4月以後の加入期間の月数で除して得た「平均標準報酬額」(賞与を含めた平均月収)を用いて計算します。本表は「平均標準報酬額」だけを用いて計算しています。※本計算では、平成15年3月までの加入期間に対する計算式を用いず、すべての期間において平成15年4月以降の加入期間に対する計算式(上記の計算式)で計算しています。※実際の計算では、過去の標準報酬月額と標準賞与額に最近の賃金水準や物価水準で再評価するために「再評価率」を乗じますが、本計算では考慮していません。遺族年金は「男性が外で働き、女性が家庭を守る」ことが主流だった時代に作られた制度です。つまり「大黒柱である男性が亡くなったときに、妻と子が最低限の生活ができるように」というのが創設の主な目的であるため、残された家族が母子で子が「18歳到達年度の末日までにある子(障害者は20歳未満)」なら遺族年金は支給されますが、父子である場合は一部の例外を除いて支給されません(C)。しかし近い将来、制度内容が変更される予定です。平成26年4月1日からは社会保障と税の一体改革により、父子家庭にも遺族基礎年金(亡くなったとき、その人によって生計を維持されていた「18歳到達年度の末日までにある子(障害者は20歳未満)のいる妻」又は「子」に給付される年金)を支給することが決まっています。「イクメンパパ」には朗報ですね。遺族年金については、注意点がさらに以下の3点。一点目は、遺族厚生年金は子のない妻でも年金を受け取ることができますが、妻が30歳未満の場合は5年経過した時点で年金給付は打ち切りになる点です。若いし、子どももいないから仕事が見つかりやすいだろう、再婚もしやすいだろう、というのが理由のようです(D)。二点目は、子どもの成長により、「18歳到達年度の末日までにある子」に該当する子がいなくなった場合は、遺族基礎年金の給付が打ち切られる点です。亡くなった人が厚生年金及び共済年金被保険者であれば、遺族基礎年金に代わって「中高齢寡婦加算(平成24年度年金額589,900円)」が妻自身の老齢年金が支給されるまで支払われますが(期間は40歳から65歳になるまでが対象)、亡くなった人が国民年金第1号被保険者であれば打ち切られて終了です。そして最後に気を付けてほしいのが、妻の年収です(E)。遺族年金を受ける条件をすべて満たしていたとしても、年金を受け取る妻の年収が将来(5年程度)にわたって850万円以上となると見込まれる場合、遺族年金は支給されません。それだけ稼げるのであれば、国が支援しなくてもいいでしょう、という理由のようです。【2】遺族年金などの制度を理解し、バランスの良い保障を考えよう!ここで少しでもイメージが沸くように、ケーススタディをご紹介します。AさんとBさんはどちらも「28歳男性、会社員、平均標準報酬額30万円(年収360万円)、妻=25歳・専業主婦、子=0歳と2歳」という設定です。Aさん:遺族年金については知らない。生命保険で死亡保障を備えようと検討中。Bさん:遺族年金について理解しているので、今のところ生命保険の検討はしていない。ちなみに、Aさんが検討中の生命保険は、保険比較サイト「保険市場」に掲載されている、「10年更新型定期保険」でシミュレーションしています。Aさん、Bさんに万が一のことがあった場合、遺族年金の推移は下図のようになります。図表4:Aさん、Bさんの遺族年金の推移<図表4>において、遺族に支給される遺族年金の総額は概算で3,480万9,200円になることがわかりますね。例えば、Aさんがこの約3,500万円を死亡保障として生命保険で備えようとした場合、月々の保険料は約5,500円程度になります。もちろん、その分家族に遺すことのできる保障は手厚くなるので単純比較はできませんが、それでも今回のケースでは、遺族年金を見込んでいたBさんの方が保険料の負担を抑えられているといえなくもありません。必要となる死亡保障の計算式は別の機会にご紹介しますが、遺族年金などの制度の保障を加味することで生命保険の保障額をスリムにできます。保険を検討するときは、必ず遺族年金などの制度についてもしっかり押さえておきましょう。もしものときの遺族年金、いくらくらいになりそうですか?コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年01月24日

転職を考えるとき、給与や仕事内容も重要だが、給与以外の手当やサポートである福利厚生の内容も気になるところ。ひと昔前では企業の福利厚生といえば、社宅や慰安旅行などが一般的だったが、最近では、ユニークな福利厚生制度を導入している企業も増えている。福利厚生制度で有名な会社が、インターネットメディア事業などを手掛ける、GMOインターネット。世界一を目指す社員食堂として、2011年6月にオープンした24時間飲食無料の社員食堂や託児所、プロのマッサージ師によるボディケアサービスや仮眠用の昼寝スペースなど、ユニークな制度を持つことで知られる。また来年1月からは、新たな福利厚生制度として、社員の眼を守ることを目的に、今年話題となったPC作業用メガネ「JINS PC」導入支援を開始する。数々のユニークな福利厚生制度について、同社に話を聞いた。「お客様にNo.1のサービスを提供するには、スタッフが満足して働ける環境が重要だと考えています」と、取締役 グループ人事・グループ総務担当 菅谷俊彦氏。例えば、コミュニケーションスペース「シナジーカフェ GMO Yours」。カフェやブッフェで提供される食事はもちろん、毎週金曜日に設けられたバータイムのお酒もすべて無料。海外とのやり取りのあるスタッフや、深夜のカスタマーサポートに携わるスタッフのために、24時間、365日オープンしている。同スペースは食事だけでなく、グループの垣根をこえたコミュニケーションを楽しめることもポイント。人が集まることにより、新たなサービスが生まれる可能性があるという。また、最新のスマートフォンやタブレットの実機も展示されており、エンジニアが常に新しいものに触れることができる環境を整えている。さらに、生後57日目以降から受け入れ可能な託児所「キッズルーム GMO Bears」や、リラクゼーションスペース「マッサージ&おひるね GMO Bali Relax」、「おひるねスペース GMO Siesta」も併設。これらの施設は就業時間中にも利用可能だ。こういった福利厚生制度はどのように導入されるのか。そのあたりの内部事情を菅谷氏に聞いてみた。「私どもはこれまで、椅子を自由に選べる”椅子ろうぜ!”、自社サーバーを無料で利用できる”サバろうぜ!”、セミナー参加を支援する”セミろうぜ!”、書籍や最新ガジェットの購入費用を補助する”学ぼうぜ!”といったエンジニア支援制度を導入して参りました。これらの制度は、スタッフからの要望をもとに導入しております。当社では、社内のイントラネットから変更してほしいルールや実現してほしい福利厚生などを投書することが可能です。これらすべてを会長が見て、進捗状況をイントラネットで公開しております。また、イントラネット以外からも、コミュニケーションスペースに、各施設への要望や意見を投書できる”くまのみみ”というボックスを設置しました。最高のサービスを提供するためには、スタッフの満足度も重要です。そのため、スタッフの声には常に耳を傾けています」(菅谷氏)「おかげさまで、求人倍率は3倍にもなりました。スタッフが満足できる環境を整えれば、優秀な人材が集まると考えております。こうすることにより、No.1のサービスを提供することが可能になるはずです」(菅谷氏)さらに、同社では、2013年1月から「JINS PC」の購入支援制度も導入される。購入金額の半分を会社が負担。目を酷使するエンジニアやクリエイターが多い同社ならではの取り組みだ。「私自身、JINS PCを使用しており、その効果は実感しております。しかし、導入に先立ち、現場で導入テストを行いました。テストの結果、おもしろいことに、朝よりも仕事で目を酷使した晩のほうが目の疲労度が緩和されていたんです。腰痛や肩こり、ストレスの軽減にも有意性が認められました。もちろん、実験に協力してくれたスタッフの評価も高かったこともあり、導入を正式に決定したのです。この制度はエンジニアだけではなく、全社員に適用されます。職種にかかわらず、パソコンを使う時間は長いですからね」(菅谷氏)続いて、導入テストに参加したシステム本部 技術部 UNIX ZEROチームの山田勇二氏に、JINS PCを使用した感想をうかがった。「JINS PCに興味はありました。しかし、普段メガネを使わないため、伊達メガネにしては少し高いかなと思い、個人的に購入はしませんでした。なので、今回の支援制度はうれしいです。また、メガネをかけなれていないせいか、最初は違和感を覚えましたが、すぐに慣れました。JINS PCを使ってみると、モニターの明るさが軽減されたように感じます」(山田氏)すでに同社には、JINS PC利用者がいたものの、山田氏は実験に参加するまでそれがJINS PCとは気づかなかったという。「ファッションの一部として、色つきのメガネを着けていると思っていたんです。それほど違和感がありませんでした。なので、自分がJINS PCをかけていても、普段の生活で気になることはないし、そのまま外出もします」(山田氏)もし、JINS PCが壊れたらどうするか山田氏に尋ねたところ、「すぐに買いに行きます」とのお気に入りの様子だった。「ただ、1月からJINS PCの制度が導入されたら、みんな同じメガネをかけて、外部の方から見たら、『え、同じメガネしてる』と思われるかもしれません(笑)。でも、それはそれで、メガネきっかけで会話が生まれて、会話のきっかけになるかもしれません」(山田氏)近年、どの企業で働くかを選ぶときの決断を左右すると言われる福利厚生制度。企業選定の際は、自分の目的や趣味、暮らしにあった制度があるかを調べてみるのもいいかもしれない。【拡大画像を含む完全版はこちら】

2012年12月27日

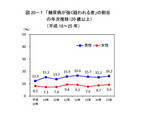

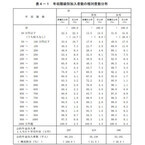

厚生労働省は17日、「2011年国民年金被保険者実態調査」の結果を発表した。同調査は、第1号被保険者の所得の状況などを市区町村職員が転記する所得等調査(岩手県、宮城県、福島県除く)と、郵送調査(所得等調査対象者から抽出)の2種類にて実施。調査期間は所得等調査が2011年10月~2012年3月、郵送調査が2011年11月~2012年2月、有効回答数は所得等調査が12万3,128人分のうち98.2%、郵送調査が2万3,614人。まず、第1号被保険者1,737万1,000人の保険料納付状況を調べたところ、1号期間滞納者(過去2年間まったく納めていない未納者)は455万1,000人(26.2%)で、過去最多となったことがわかった。納付者は843万5,000人(48.6%)で、うち完納者は667万9,000人(38.4%)、一部納付者は175万6,000人(10.1%)。申請全額免除者は229万人(13.2%)、学生納付特例者は171万4,000人(9.9%)若年層納付者は38万1,000人(2.2%)となった。2008年の前回調査と比べると、納付者は5.3ポイント減少した一方、1号期間滞納者は2.6ポイント、申請全額免除者は2.0ポイントそれぞれ増加した。年齢階級別に見た場合、納付者の割合は年齢階級が上がるにつれ高くなっており、55~59歳が66.0%でトップ。それに対して、1号期間滞納者の割合は30~34歳では35.4%と最も高く、それ以上の年代では年齢階級が上がるにつれ低くなっていた。また、1号期間滞納者の割合を前回調査と比べたところ、すべての年齢階級において増加していることが明らかになった。保険料納付状況別に第1号被保険者の属する世帯の総所得金額の分布を見ると、納付者の平均は493万円、中位数が320万円。一方、1号期間滞納者の平均は295万円、中位数が213万円となり、低所得者の割合が納付者に比べて高くなっているものの、世帯総所得金額1,000万円以上が3.0%いることが判明した。1号期間滞納者について、国民年金保険料を納付しない理由を尋ねたところ、圧倒的に多かったのが「保険料が高く、経済的に支払うのが困難」で74.1%。次が「年金制度の将来が不安・信用できない」で10.1%だった。また、世帯総所得金額が500万円~1,000万未満でも69.7%が、1,000万円以上でも55.8%が「保険料が高く、経済的に支払うのが困難」と答えていた。保険料を納めていないことについての意識を聞くと、「もう少し生活にゆとりができれば保険料を納めたい」が最も多く63.5%。世帯総所得金額別に見ると、1,000万円未満では「もう少し生活にゆとりができれば保険料を納めたい」が大半となったが、1,000万円以上でも44.7%に上った。【拡大画像を含む完全版はこちら】

2012年12月18日

雑誌などに「公的年金制度は崩壊する」なんて書かれているの見ると、たしかに心配になりますよね。サラリーマンは厚生年金の保険料が給与から天引きされているので、保険料の支払いを拒むことはできませんが、国民年金に加入している自営業やフリーランスの人は「将来年金が受け取れないかもしれないのに、保険料を払うのはバカらしい」と思ってしまうかもしれません。実際のところ、高齢化によって公的年金の財政は厳しく、20代、30代の人は、いま高齢者が受け取っているほど多くの年金はもらえない、というのはほぼ確実です。でも、公的年金は国にとって最も重要な制度の1つですから、制度が破たんして年金がゼロになる可能性はまずないと考えられます。ですから、金額は下がるかもしれないけれど、年金を受け取る権利を確保するために、国民年金の保険料はきちんと払っておいたほうがいいといえます。年金というと、年をとったときにもらうものというイメージがありますが、公的年金には遺族年金と障害年金もあります。遺族年金は、亡くなった人の扶養家族に年金が支払われる仕組み。障害年金は、ケガや病気で大きな障害を負ったときに受け取れます。若い人でも、バイクの事故などで重い障害を負うことがありますよね。そんなとき国民年金の保険料を払っていなかったら、障害年金は受け取れません。現在の年金額は障害が重い場合で年間約98万円、それより軽い場合で約79万円。もし障害が一生続くとしたら、障害年金があるとないとでは経済的にまったく違ってきてしまいます。それを考えても、国民年金にはやはり入っておくべきです。公的年金が当てにならないので、国民年金の保険料を払うのをやめて、自分で保険会社の個人年金保険に入ったほうがよいのではないかと考える人もいるようですが、それも賢明とはいえません。現在のような低金利のときに個人年金保険に加入すると、将来受け取れる年金額の総額は、払った保険料の総額のせいぜい1.2倍でしょう。一方、国民年金の平成24年度の保険料は年間約18万円で、これを20~60歳までの40年間払うとすると720万円。これに対して、現在の年金額は約79万円ですから、65~90歳までの25年間受け取るとすると1975万円となり、払った保険料の2.7倍以上の年金が受け取れる計算です。もちろん、保険料は上がるかもしれないし、年金額は下がるかもしれませんが、それでも個人年金よりはずっとおトクです。なぜそうなるかというと、個人年金の原資は加入した人が払った保険料であるのに対し、国民年金の原資は、半分が保険料、半分が税金だから。というわけで、あくまでもメインは国民年金で、個人年金はそれを補うものと考えましょう。もし経済的に厳しくて保険料の支払いが難しいときは、”免除”という制度も利用できます。未払いが続くと年金を受け取る権利がなくなってしまいますが、免除は申請して認められれば権利は確保できますので、面倒くさがらずに手続きをしてください。国民年金保険料の免除について(日本年金機構のサイト)【拡大画像を含む完全版はこちら】

2012年12月11日

ジェイアイエヌは機能性アイウエア「JINS PC(ジンズピーシ―)」を、GMOインターネットグループ、ヤフー、クルーズ各社において、福利厚生の一環として11月より導入開始したことを発表した。JINS PCは、ブルーライトカット機能を備えた機能性アイウェア。2011年9月にパッケージタイプ(ハイコントラストレンズ・度なし)を発売以来、普段メガネを必要としないユーザーを中心に人気を集めて話題となった。さらに、好みのフレームにブルーライトカット機能を備えた度付レンズを装着できる、「カスタマイズタイプ」サービスを追加。また、レンズは要望の高かったクリアレンズ(度付対応可)を、「カスタマイズタイプ」のラインアップに追加した。こうした取り組みもあり、2012年10月末時点において、累計販売本数は80万本を突破した(度付含む)。現在、オフィスで働く人々のアイケアニーズの高まりを背景に、日本マイクロソフトなど、JINS PCを福利厚生に取り入れる企業が増加している。このほど導入を発表したのは、GMOインターネットグループ、ヤフー、クルーズ。日本を代表する大手IT企業が連続して導入したことにより、オフィスの新習慣としてJINS PCの活用が広がることが期待される。GMOインターネットグループは、目を酷使するスタッフの負担を軽減できるならと導入を検討。実験を行い、効果を確かめた上で、グループスタッフ約2,600人を対象とした導入に踏み切った。導入を本決定する役員会議でも反対意見は全く出ず、スムーズに制度化ができたという。社員全員にスマートフォンとタブレット端末を配布し、業務での活用を推進しているヤフーでは、目への負担も増加することを懸念していたという。このほど社員約4,000人にJINS PCを配布。使用した社員からは、「思った以上におしゃれでかけ心地もよく、目の負担が軽減された」と喜びの声が上がっているとのこと。クルーズでは、社長を含む役員に対して社員が新規プロジェクトを提案できる制度がある。そこで2012年7月に1人の社員が、JINS PCの導入をプレゼン。熱意あるプレゼンによって見事に採用となり、即、導入が決定した。度数の有無やフレームなどを、社員が好きなように選べる仕組みにこだわったという。【拡大画像を含む完全版はこちら】

2012年11月14日

アドバンスクリエイトは1日、同社が運営する保険比較サイト「保険市場」において、新サービス「公的年金受給シミュレーション」の提供を開始した。「公的年金受給シミュレーション」は、将来の公的年金金額を現在の加入歴などからシミュレーションすることができるサービス。生年月日や性別、職業、退職予定、厚生年金・国民年金の加入歴、配偶者の有無などから、将来の受給額を計算する。また、現行制度での公的年金受給額概算を考慮した上で、個人年金保険との組み合わせなどで、利用者のライフプラン設計をより細かく検討することが可能となっている。同社は、今年2月29日~3月8日にかけて、「『老後』の資金についてのアンケート」調査(Webアンケート、有効回答数935名)を実施。同調査で、「老後」の生活資金について不安を感じているかと尋ねたところ、「不安を感じる」と「とても不安を感じる」と答えた人は、男性で61%、女性で71%、さらに「少し不安を感じる」も含めたネガティブな回答の割合は、男性で89%、女性で95%、全体では91%に上った。「老後」の生活資金は公的年金だけで充分だと思うかとの問いに対しては、男性の97%、女性の99%が「充分ではないと思う」と回答している。毎月いくらあれば、「老後」も安心して生活できそうかと聞くと、男性では「30万円以上」が44%で最も多く、次に「20万円以上」が39%、「40万円以上」が9%と続いた。一方、女性のトップは「20万円以上」で49%、次いで「30万円以上」が34%、「40万円以上」が8%との順となった。現在「老後」の生活資金の準備をしているかと質問したところ、全体の50%が「準備している」と回答。また、「老後」の生活資金の準備をしている人に準備を開始した時期を尋ねてみると、男性の33%、女性の44%が「30代」と答え、最も多かったことが分かった。同社によると、今回追加した「公的年金受給シミュレーション」は、利用者のライフプラン設計をより充実させることを目的としているという。同社は、このほかにも「かんたん保険メーカー」「ライフプラン診断」(貯蓄編・死亡保障編・医療編)など、利用者自身でライフプランを設計する様々なコンテンツを提供しており、今後も「保険市場」において、利用者が簡単に保険を選ぶことができるよう、コンテンツの充実を図っていくとしている。【拡大画像を含む完全版はこちら】

2012年10月02日

国民年金は日本に住んでいる20歳以上60歳未満のすべての人に加入が義務付けられている公的な年金制度です。20歳以上の学生は収入のある、なしにかかわらず、第1号被保険者として月1万4980円(平成24年度)をせっせと払わなければいけなくなっています。「学費の支払いで大変なときにやってられない!」と、20歳の誕生日の前月に送られてくる「国民年金資格取得届」を無視する家庭も少なくないようですが、ちょっと待って! 学生本人の前年所得(1~3月に申請するときは前々年の所得)が基準以下であれば、「学生納付特例制度」が利用できます。(1)保険料を納める、(2)何の手続きもせず保険料を納めない(未納)、(3)「学生納付特例制度」を利用して保険料を納めない、の3パターンで、”一番お得な選択”はどれかを検証してみましょう。「学生納付特例制度」とは、20歳以上の学生(大学、大学院、短期大学、高等学校、高等専門学校、専修学校、各種学校、一部の海外大学の日本分校に在学する学生で 、夜間・定時制課程や通信課程含む)で、学生本人の前年の所得が「118万円+扶養親族の数×38万円」以下であれば、在学期間中の保険料を社会に出てから後払い(猶予)できる制度です。たとえば、大学生で扶養親族のいないあなたが居酒屋でアルバイトをしている場合、前年の年収が248万円以下であれば、「前年の所得=248万円-給与所得控除(248万円×30%+18万円)-基礎控除38万円≦118万円」となるので使えます。一般の保険料免除(全額免除・一部免除)は家族の所得も含めて判定しますが、この制度は本人の所得のみで判定します。親の所得が高いからといって使えないものではありません。また、基準以下の所得の学生すべてに自動的に適用されるわけではなく、本人が住民票のある市区町村役所(国民年金保険課)か在学中の大学等の窓口(大学等が学生納付特例事務法人の指定を受けている場合)に届け出なければ使えないことになっています。「学生納付特例制度」の手続きをしないで保険料を納めない、いわゆる未納(前述の(2))の場合、2つの問題が生じます。1つは、障害年金(スポーツや不慮の事故などのケガや病気で障害状態になったときにもらえる)と遺族年金(自分が死亡したときに、子のある妻または子に支給される年金)を受けられない可能性が高まる点です。これらの年金は原則として、初診日のある月の前々月までに年金加入が義務付けられている期間の3分の2以上にわたって保険料を納めなければ支払われません。スポーツやドライブ中に不慮の事故に遭い、障害を負うことはあります。学生結婚して子供がいる人もいるでしょう。平成24年度の障害基礎年金は1級で年98万3100円、2級で年78万6500円です(子のいる場合は加算あり)。遺族基礎年金は年101万2800円(子1人+妻の場合)になります。未納のままで放置するというのは、これらの権利を手放す危険性があるということ。想像以上の大きなリスクです。2つめは、老後の年金額が減るのはもちろん、老後の年金を受け取る権利が得られない可能性がある点です。老齢基礎年金を受け取るには原則として保険料の納付済期間等が25年以上必要です。学生納付特例制度の手続きをすると保険料を納めなくても納付済期間としてカウントしてくれますが、未納の場合、納付済にはなりません。保険料を払うのが困難であれば、一刻も早く「学生納付特例制度」の手続きをすることです。この制度により猶予された期間の保険料は10年以内であれば、古い期間から順に納付が可能です。承認を受けた年度の翌年度から起算して3年度目以降は当時の保険料に一定の金額が加算されるので、社会人になったらできるだけ早く追納するように心がけましょう。猶予された期間の保険料を納めない場合、それに相当する年金額が減額されます。たとえば、20歳から2年間、同制度により保険料を納めなかった場合の老齢基礎年金額は年78万6500円の満額に対して、年74万7175円になります(平成24年度価額※その他に未納期間がないものと仮定)。1年分の年金でみると約4万円の差ですが、10年で約39万円、85歳まで長生きした(年金受給期間20年)とすると、もらえる金額は約79万円違います。卒業後すぐに2年分の保険料を払った場合の納付総額は約36万円(=1万4980円×12カ月×2年※平成24年度の保険料で計算)なので、74歳まで長生きすれば元がとれたね、ということになります。追納の効果をどうとらえるかは人によって判断がわかれるところでしょうが、1つ言えるのは、猶予期間が長くなればなるほど、老後の年金は確実に減っていくし、追納負担は確実に重くなります。親に経済的な余力があるのなら、学生時代の国民年金保険料は親が払ったほうが賢明です。国民年金保険料をどうしても納められないときの緊急措置として覚えておくとよいですね。【拡大画像を含む完全版はこちら】

2012年09月19日

アクサ生命はこのほど、静岡銀行を通じて「新黄金世代-Ⅱ」(正式名称:変額個人年金保険(09) 終身D3型)の販売を開始した。今回販売を開始する変額個人年金保険「新黄金世代-Ⅱ」は、年金受取総額を保証する終身年金タイプの商品で、顧客のライフプランに合わせて、特別勘定で運用しながら契約後最短で1年後から一生涯にわたって年金を受け取ることができる。同社は、現在47の金融機関を通じて変額個人年金保険を販売している。【拡大画像を含む完全版はこちら】

2012年08月01日

厚生労働省は9日、「公的年金加入者の所得に関する実態調査」の結果を発表した。同調査は、2010年11月~2011年2月にかけて、無作為抽出した全国の世帯の中から、公的年金に加入している15歳以上の男女7万2,244人を対象に実施。年金の加入、受給状況と就業形態は10年11月末、年収は09年のものを調査した。それによると、公的年金加入者の1人当たりの平均年収は297万円。加入種別に見た場合、第1号被保険者(以下、国民年金加入者)は159万円、第2号被保険者など(厚生年金・共済年金に加入する公務員など)は426万円、第3号被保険者(第2号被保険者の配偶者など)は55万円となった。男女別では、男性が419万円、女性は166万円だった。全体の年収別割合を見てみると、最も多かったのは「50万円以下」で22.3%。以下、「50万円以上100万円以下」が10.7%、「100万円以上150万円以下」が7.3%、「200万円以上250万円以下」が6.8%、「150万円以上200万円以下」が6.3%との順となった。また、「50万円以下」と回答した人のうち14.7%が「収入なし」であることが分かった。男女別に見た場合、男性は「50万円以下」が最多で13.5%(「うち収入なし」9.0%)、次いで、「300万円以上350万円以下」と「350万円以上400万円以下」が同率で7.4%との結果に。女性もトップは「50万円以下」だったが、割合は男性より18.1ポイント多い31.6%(「うち収入なし」20.8%)となり、以下、「50万円以上100万円以下」が17.5%、「100万円以上150万円以下」が11.0%と続いた。公的年金加入者の加入状況ごとに年収別割合を調べたところ、国民年金加入者の場合は「50万円以下」が最多で38.0%(「収入なし」24.6%)、次が「50万円以上100万円以下」の16.7%で、100万円以下が半数以上の54.7%を占めることが判明した。男女別に見た場合も「50万円以下」が最も多く、その割合は男性で35.7%、女性で40.4%に上った。第2号被保険者については、トップが「250万円以上300万円以下」で8.6%。次いで、「200万円以上250万円以下」と「300万円以上350万円以下」が同率で8.4%、「350万円以上400万円以下」が7.9%となった。男女別では、男性が「350万円以上400万円以下」の8.5%、女性は「150万円以上200万円以下」の13.5%が最も多かった。第3号被保険者では「50万円以下」が54.5%で最多となり、うち「収入なし」が37.5%を占めた。以下、「50万円以上100万円以下」が27.5%、「100万円以上150万円以下」が13.3%、「150万円以上」が4.7%と続いた。男女別でも「50万円以下」が最も多く、男性48.4%、女性54.6%だった。【拡大画像を含む完全版はこちら】

2012年07月10日

マスミューチュアル生命保険は27日、山形銀行を通じ、2012年7月2日より、定額年金保険『悠々時間アドバンス』(正式名称:積立利率金利連動型年金(AⅡ型))の販売を開始すると発表した。「悠々時間アドバンス」は、円建・定額の個人年金保険。即時払年金など、年金受取方法に自在性があり、セカンドライフのための蓄えを生涯にわたって安心して使ってもらうための機能を重視して設計している。同商品の特徴は以下の通り。(1)積立金の増加が着実 ~固定利率による運用~契約時の「積立利率」が、据置期間、年金受取期間の全期間にわたって適用される。したがって、契約時に年金原資および年金額が確定するので、安定した将来設計が可能という。(2)据置期間が自由 ~据置期間”0年”が可能~据置期間は1年から10年まで、1年刻みで自由に設定できる。また、「即時払年金特則」を付加すれば、据置期間が”0年”になり、年金受取が最短2カ月後(※)から可能となっている。(※年金の受取回数を年6回払または年12回払とした場合)(3)受取方法が自由 ~年12回の受取回数で、毎月の受取が可能~年金種類は3種類。「確定年金」、「保証期間付終身年金」、「年金総額保証付終身年金」から選択できる。1年間の年金受取回数は、年1回、2回、4回、6回(※)、12回の5種類。(※年6回払の場合、1カ月間据え置いて奇数月ごとに受取ることも可能)【拡大画像を含む完全版はこちら】

2012年06月27日

マイボイスコムは2月29日、『個人年金に関するアンケート調査』の結果について発表した。これによると、将来の年金の受け取りに不安を感じている人は92%にのぼり、女性、20代~40代で多い傾向にあることが分かった。調査は、2012年2月1日~5日にインターネット上で実施し、13,532件の回答が集まった。個人年金に関する調査は、2010年2月に続いて6回目となる。これによると、将来の年金の受け取りに不安を感じている人は92%。女性、20代~40代で多い傾向にあることが分かったという。個人年金の加入者は3割で、第1回調査以来減少傾向にある。加入先は「日本生命」(15%)が最も多く、「明治安田生命」「住友生命」(各11%)が続いた。どのような経路で加入したかを聞いたところ(複数回答)、「自宅や勤務先に訪問してくる営業職員、販売員を通じて」「知り合いや紹介を受けた営業職員、販売員を通じて」が各3割弱で上位となっている。個人年金の情報を収集している人は6割弱。情報源は(複数回答)、「テレビ番組、CM」(26%)が最も多く、「新聞記事、広告」(13%)、「保険商品のパンフレット、説明資料」(11%)、「営業職員、保険外交員から」(10%)が続いた。個人年金の加入意向は、「現プランを継続する」「変更・加入のため、具体的に検討中」「変更・加入したいが、具体的に検討していない」を合わせて32%。個人年金を選ぶ際の重視点を聞いたところ(複数回答)、「年金の受け取り額が高い」(47%)、「会社の財務基盤が安定している」(46%)、「支払う保険料が安い」(45%)が上位3位となった。個人年金の非加入者では「支払う保険料が安い」がトップ、「サービスが充実している」も多くみられた。【拡大画像を含む完全版はこちら】

2012年03月02日

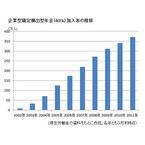

「ウチの会社、『401k』になったみたいだけど、よくわからない」という人、いませんか? 「401k」は、公的年金に上乗せして加入する企業年金の一種。日本語では、「確定拠出型年金」といいます。401kを導入する企業は年々増えていて、それにともなって加入者も増加していますが、401kの”メリット”を理解して使いこなしている加入者は少ないようです。401kの仕組みをおさらいし、上手な利用法を考えてみましょう。401kは2001年に登場しました。それから10年が経過し、2011年11月末の加入者数は420万人あまりにまで増えています。401kは、企業が出した掛け金が積み立てられ、積立金は加入者(従業員)ごとに管理されます。企業は、元本保証の預金や保険商品、リスク・リターン度の異なる投資信託など複数の金融商品を提供。加入者は自分の掛金をどの金融商品で運用するかを自分で選択し、毎月の掛金で購入(投資)していきます。金融商品をいくつか組み合わせることもでき、その場合は、各商品への投資比率も決めておきます。また、経済状況が変化したときなどは、金融商品や投資比率を変更することができます。こうして、毎月の掛金を運用していき、それがうまくいけば多くの年金を受け取ることができますが、運用が思わしくないと年金額は予想より少なくなってしまいます。ですから、掛金をどう運用するかはとても重要なのですが、実際には、運用の知識がないために金融商品が選べず、元本保証の預金あるいは保険商品だけしか利用していない人も多いようです。でも、現在のように低金利が続いている状態だと、預金や保険商品でお金を殖やすのはムリ。将来受け取る年金が少なくなってしまうリスクがあります。年金額をアップさせようと思ったら、投資信託などを使って、多少なりともリスクをとった運用をしなければなりません。401kで投資信託を利用することには、大きなメリットがあります。1つはコスト。投資信託を証券会社や銀行の窓口で買うと、1.05~3.15%の購入手数料がかかるのが一般的ですが、401kではかかりません。また、同じタイプの投資信託でも401k用のものは、窓口で販売されているものより信託報酬が低いことが多く、最近は、運用中の投資信託の信託報酬を引き下げる動きもあります。例えば、日興アセットマネジメントが運用する、401k用の2つのファンドについては、2月17日から信託報酬が引き下げられました。もう1つは税金です。通常、投資信託は、受け取った分配金や売却して得た利益から所得税と住民税が差し引かれますが、401kで投資信託を利用した場合、運用中に得られた利益には税金がかかりません。つまり、同じタイプの投資信託なら、証券会社や銀行で買うより、401kで買ったほうが、税金やコストの面で有利なのです。401kには「積み立て」で得られる効果もあります。値動きの大きな金融商品は、まとめて買うとその日が一番価格が高くてあとは値下がりするばかりということもありえますが、401kは、毎月一定額で同じ金融商品を買っていくので、値動きを気にする必要がないうえ、価格が安いときには多く、価格が高いときには少なく買うことになるため、購入価格が平均化されます。したがって、値動きの大きい金融商品も、積立で買うことで値動きの影響を少なく抑える効果が期待できます。「わからないから元本保証の商品にしておく」のでは、将来の年金を殖やすことはできないし、401kのメリットも活かせません。少し頑張って本や雑誌、ネットで運用の知識を身につければ、金融商品を選べるようになり、”自分の年金を自分で殖やす”ことにつながります。加入している401kでどんな金融商品が利用できるのか、まずは会社の人事部に問い合わせてみてはどうでしょう。【拡大画像を含む完全版はこちら】

2012年02月17日

通貨選択型個人年金保険「MONTAGNE」三井住友海上メットライフ生命保険は、通貨選択型個人年金保険「MONTAGNE(モンターニュ)」の販売を、足利銀行を通じて、2011年2月1日より開始します。「モンターニュ」は、契約通貨の予定利率で一時払保険料を複利運用する通貨選択型個人年金保険で、契約時に4つの契約通貨、4つの積立期間から選択できます。ただし、円建て契約は積立期間10年のみです。積立期間経過後は、年金原資を年金形式または一括受取で受取れる他、「延長セレクトプラン」や「据置プラン」により運用を継続し、年金支払開始日を先に延ばすことも可能です。「モンターニュ」の主な特徴(1)えらぶ■ 米ドル、豪ドル、ユーロと円。4つの通貨より、契約通貨を選べます。契約通貨が外国通貨の場合、日本円で入金することができます。(円入金特約)■ 3年、5年、7年、10年の4つの積立期間から選べます。※円建て契約は積立期間10 年のみです。(2)ふやす■ 固定金利で「ふやせます」積立期間中の利率は固定されていますので、 積立期間満了時には契約通貨での年金原資が確定します。■ 複利効果で「ふやせます」積立期間中はご契約された時の予定利率で、複利運用されます。(3)うけとる・つづける■ 2つの方法でうけとれます4種類の年金受取方法、または一括受取■ 2つの方法でつづけられます延長セレクトプラン、または据置プラン

2011年01月30日

「三大陸」を千葉銀行から販売開始アリコジャパンは千葉銀行と代理店委託契約の締結を行い、2011年1月24日より、定額個人年金保険「三大陸」【正式名称:個人年金保険(米ドル建 09)】の販売を開始します。「三大陸」は、2009年7月1日に販売を開始し、2010年12月末現在の販売累計額は933億円(収入保険料)を超える商品で、提携金融機関数は97に及ぶこととなりました。「三大陸」の主な特長(1)お客さまのニーズに合わせて、3つのプランから選択できます。A.基本プラン(a)ご契約時の積立利率により年金原資額(運用通貨建)が確定します。(b)年金原資は一括または年金形式で受取れます。B.ターゲット設定プラン(a)円貨で受取りたい目標額を設定できます。(b)目標額に到達した場合は据置期間付円建年金に移行し、目標額が円建で確保されます。C.定期引出プラン(a)運用通貨建で一定額の定期引出金※を、毎年円でお受取いただけます。(b)ご契約時の積立利率により定期引出金※の金額(運用通貨建)が確定します。※定期引出金は毎年の定期引出日におけるアリコジャパン所定の為替レートで円に交換するため、円貨でのお受取額は変動します。(2)運用通貨を選択できます。運用通貨をUSドル・ユーロ・豪ドルの3通貨※からお選びいただけます。※基本プランの場合はさらに円を含めた4通貨から選択可能です。(3)死亡給付金は基本給付金額、積立金額、解約返戻金額相当額のうち最も大きい額(運用通貨建)が支払われます。この保険は為替レートの変動などにより、リスクを伴います。

2011年01月26日

(株)みずほ銀行は、年金保険2商品の新規取扱を、全国の本支店で1月17日より開始する。新規に取り扱いを開始する保険商品は、外貨建変額年金保険「フリューゲル」(アリアンツ生命保険(株)引受)と平準払定額個人年金保険「虹色きっぷ」(明治安田生命保険相互会社引受)となる。外貨建で運用のフリューゲル、年金原資額は最低保証フリューゲルの主な特徴は、据置期間満了時の年金原資額は、基本保険金額(一時払保険料)の100%以上を最低保証し、据置期間と契約時の基準金利に応じて、基本保険金額(一時払保険料)の100~187%(条件による)が年金原資として最低保証されるというもの。契約通貨は米ドルか豪ドルから選択することができ、据置期間は3年・5年・10年の中から資金計画に応じて選択することが可能となっている。そして、運用はファンドにて行われ、特約を付加すると目標額に到達した場合に自動的に円建ての年金に移行する仕組みとのこと。少額から払込・据置期間を柔軟設定可能な虹色きっぷ一方、「虹色きっぷ」の主な特徴は、少額(月払1円、年払12万円)からの加入が可能で、手軽に始められるもの。契約日に基本年金年額や解約返戻金が確定するので、将来の生活設計を考えるには有益という。保険料払込期間は、5年、10年~40年の中から、また払込期間満了後、年金が開始するまでの据置期間も0~10年で柔軟に設定できるという。関連資料は下記にリンクしているが、商品の詳細については、全国の同行本支店窓口での確認を。

2011年01月18日

変額個人年金保険「新黄金世代- Ⅱ」アクサ生命保険は、変額個人年金保険「新黄金世代- Ⅱ」(正式名称:変額個人年金保険(09)終身D3型)を、みずほインベスターズ証券を通じて販売開始することになり、同社の変額個人年金保険を取り扱う金融機関は合計で36となります。今回販売となる商品「新黄金世代- Ⅱ」は年金受取総額を保証する変額個人年金保険で、顧客のライフプランに合わせて、特別勘定で運用しながらご契約後最短で1年後から一生涯にわたって年金を受け取ることができる終身年金タイプです。この保険は「契約初期費」「保険関係費」「運用関係費」などが掛かり、一般的な保険とは異なり、契約を解約した場合の解約払戻金額等が一時払保険料を下回る場合があるなど、様々なリスクを伴う可能性があります。

2011年01月16日

東京海上日動フィナンシャル生命保険(株)は、変額個人年金保険の「東京海上日動フィナンシャル運用成果追求型年金 運用プラス」(変額個人年金保険GF(VII型))を開発し、2月1日より野村證券(株)の取扱部店で販売を開始する。正式販売に先立って、1月24日から事前案内を始めるという。運用対象を自由に選択設定。運用成果の自動確保も同商品は、日本、世界、新興国株式や債権などの投資信託ベースの5本の特別勘定から運用対象を選択・組合せ設定するもので、割合や乗換え変更も可能となっている。契約日から1年経過以降で、運用の結果が予め設定した目標値に到達した場合には、自動的に運用成果を確保し、積立期間満了日を繰り上げて一括または年金で受け取れるという。また、積立金が基本保険金額に対して所定の水準を下回った場合、積立金の全額を円マネーの特別勘定に自動的に移転し、市場環境の急激な悪化に対応するとのこと。期間満了で目標到達せずとも、最大10%の上乗せが!そして積立期間満了(5年後)までに目標値に到達しなかった場合は、積立期間満了時点の積立金に年金原資調整金額(最大で基本保険金額の10%)が上乗せされた金額を、年金原資として一括または年金で受け取れるとしている。なお万一、不慮の事故による傷害などで亡くなった場合は、死亡保険金に基本保険金額と同額を加算して支払われるという。詳細は、別紙(下記にリンク)に記載されている。

2011年01月11日