貯蓄スピードをアップする! 挫折しない3つのポイント【貯金感覚で始める3000円投資生活 Vol.2】

■ポイント2 利益が出ない最初に選ぶ口座はコレ!

©hanack - Fotolia.com

実際にネット証券で口座開設の画面を進めていくと、次なる「関門」は、こちら。

●特定口座にするか、一般口座にするか

●特定口座を開設する場合、源泉徴収をありにするか、なしにするか

●特定口座を開設する場合、源泉徴収をありにするか、なしにするか

聞きなれない言葉が並び、「難しそう」と、心がなえてしまう人もいるかもしれません。これに対しての横山さんの答えもじつに明快です。

「基本的には、源泉徴収なしの特定口座を選んでいただければ良いと私は思います」(横山さん)

少し補足説明をしてもらいましょう。

【特定口座・一般口座】

投資によって年間20万円を超える利益を出すと、確定申告をし、税金を納めることになります。その際、年間の売買の履歴や損益を計算し、まとめた「年間取引報告書」という書類が必要です。

証券会社がその書類を作成してくれるシステムがあるのが「特定口座」、書類を作成してくれないのが「一般口座」です。

【源泉徴収あり・源泉徴収なし】

源泉徴収あり:必要な手続きを証券会社が代行してくれるので、確定申告の必要なし

源泉徴収なし:必要な手続き(確定申告)を自分で行う

証券会社が確定申告をしてくれるのだから、「源泉徴収あり」の方がおトクな感じがします。しかし、こちらを選ぶと、利益が20万円以下で確定申告が必要ない場合でも、利益が発生した時点で、約20%の税金が自動的に徴収されてしまいます。

3000円投資の場合、最初のうちの利益は微々たるもので、とても20万円に達しないでしょう。ですから、「源泉徴収なし、特定口座」スタートで大丈夫なのです。

ただし、次の方は「源泉徴収ありの特定口座」を考えても良いでしょう。

●20万円以上の利益を想定している方で、確定申告をするのが面倒な方

●「配偶者控除」や「扶養控除」の適用を受けている主婦や学生で、その年の投資による利益が38万円を超えそうな方

■ポイント3 3000円投資で選ぶべき投資商品はコレ!

証券口座の設定が終わったら、いよいよ「投資」です。ここで多くの人は、「何を買ったらいいかわからない」という疑問を持つことでしょう。

投資信託だけで6000本あると言われているいま、おびただしい数の銘柄を見て、めまいすら感じるはずです。この関門で「やっぱり、面倒くさいからやめよう」と思ってしまう人も、じつは多いのです。

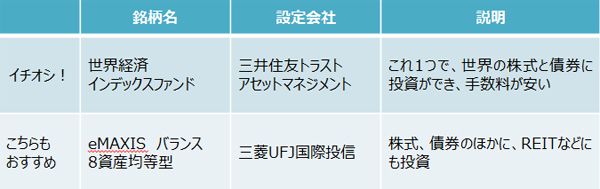

「3000円投資生活なら、まず、選ぶべきものは決まっています。それは、ズバリ『バランス型の投資信託』です」(横山さん)

「バランス型の投資信託」とは、日本の株式や債券、外国(先進国から新興国まで)の株式や債券などが、その名のとおり、バランスよくパッケージされた商品。これを1つ買うだけで、複数の銘柄に投資したことになります。そのなかでも、横山さんがおすすめしているのは、次の2本の投資信託です。

●横山さんのおすすめの投資信託

出典:『はじめての人のための3000円投資生活』(横山光昭著/アスコム刊)より抜粋

■ポイント4 3000円投資生活のスタート

実際に商品を購入する際には、次のように入力していきます。

1、「積立」で買うことを選択

2、「目論見書」(もくろみしょ)(※)を閲覧

3、「積立金額」「決済方法」「分配金コース」などを設定する画面で、次のように入力します。

●積立金額 : 3,000円/月

●決済方法 :月々の購入金額の引落日(何日でも大丈夫)

●分配金コース : 再投資型

2、「目論見書」(もくろみしょ)(※)を閲覧

3、「積立金額」「決済方法」「分配金コース」などを設定する画面で、次のように入力します。

●積立金額 : 3,000円/月

●決済方法 :月々の購入金額の引落日(何日でも大丈夫)

●分配金コース : 再投資型

これで「月々3000円ずつ積み立て、バランス型の投資信託を買う」という仕組みができあがりました。つまりは、3000円投資生活がスタートした訳です。

※目論見書とは、その商品の特色やリスク、運用実績、手数料などが説明されている書類のこと

「あとは基本的に、ほったらかしておいて大丈夫です」(横山さん)

次回は、「「欠点」を知らないから怖くなる! 投資のリスクは回避できる」です。

貯金だけでは、もうお金の悩みは解決できない!?【貯金感覚で始める3000円投資生活 Vol.1】

3000円投資のデメリットも知って投資のリスクを回避する【貯金感覚で始める3000円投資生活 Vol.3】

生活カツカツから貯金のできる家計に見直す方法【貯金感覚で始める3000円投資生活 Vol.4】

- 1

- 2