中学受験と住宅購入、両立できる? 老後資金問題を解決するには【子育て世帯にピッタリな住宅の選び方 第2回】

■賃貸と購入でこれだけ変わる将来の貯蓄残高

© hanack- stock.adobe.com

脅すような話ばかりが続いて、家を買う気持ちがなえてしまったかもしれません。最後に、平均的な家庭の貯蓄残高をグラフにしたものをご紹介しましょう。

竹下さんは、「一生涯の家賃を支払い続けるのが大変と、退職前の完済を目指して住宅購入に踏み切った人も多く見かけます」とおっしゃっていました。

実際のところは、どうなのでしょうか? 竹下さんに試算していただきました。

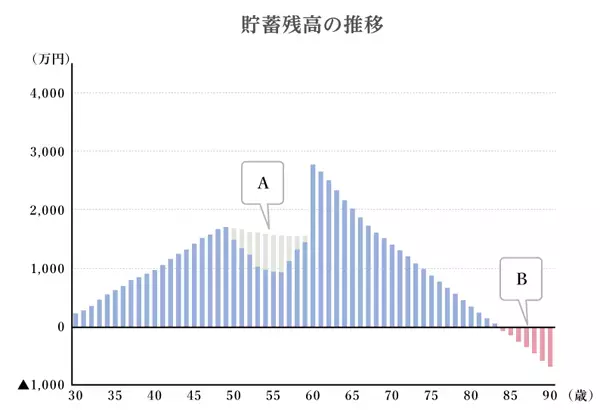

●一生賃貸の場合

子ども二人を大学生まで通わせる」という条件の場合、お金の「谷」が2回できます。Aは、教育費がピークの時期です。

Bは、85歳以降です。

結論:85歳をすぎると切り崩す貯蓄がなくなり赤字に転落します。

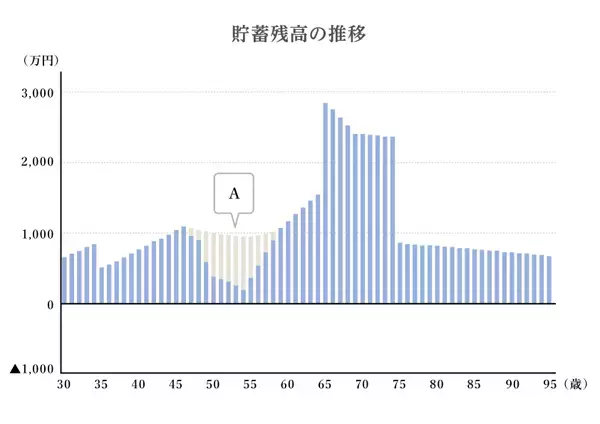

●35歳で家を買った場合

Aの教育費がピークの時期は「谷」になりますが、住宅ローン完済後の貯蓄残高減はゆるやかで85歳以降も赤字にはなりません。

結論:70歳で住宅ローンを完済した後は貯蓄を切り崩すペースがゆるやかに

【前提条件】

家族:男性30歳・妻30歳子0歳&2歳。/収入:夫(会社員。年収500万円)、妻(パート。年収100万円)/子どもの進路:幼稚園は私立。小・中・高は公立。

家族:男性30歳・妻30歳子0歳&2歳。/収入:夫(会社員。年収500万円)、妻(パート。年収100万円)/子どもの進路:幼稚園は私立。小・中・高は公立。

大学は第1子は私立文系、第2子は私立理系(6年)。/退職金:65歳1500万円。住まい:35歳で3000万円の住宅ローンを組んで3200万円の物件を購入。完済時期は70歳。金利1%。住宅の維持費は年間30万円。/75歳で1500万円のリフォーム(じゅうたくメンテナンス費用)を拠出。

「人生100年」という言葉が頻繁に使われ出したのは、ここ3年くらいの話です(ちなみに以前はライフプランニングは人生85年で試算していました)。

30代にとって、「老後」なんて、はるか遠くの話すぎますね…。けれども、遠い遠い将来、「あの時、住宅購入を検討してみて良かったな」と、思うことがあるかもしれません。

■今回のお話を伺った竹下さくら先生のご著書

『書けばわかる! わが家にピッタリな住宅の選び方・買い方』

(竹下さくら著/翔泳社 本体1,500円(税抜き))

竹下さくらさん

CFP®(国際ライセンス)。1級ファイナンシャル・プランニング技能士(国家資格)。

自らの生活者としての経験を踏まえた、家計の見直しや、教育資金設計のご相談のほか、講演、執筆活動等を行っている。2児の母。

『書けばわかる! わが家にピッタリな住宅の選び方・買い方』

(竹下さくら著/翔泳社 本体1,500円(税抜き))

竹下さくらさん

CFP®(国際ライセンス)。1級ファイナンシャル・プランニング技能士(国家資格)。

自らの生活者としての経験を踏まえた、家計の見直しや、教育資金設計のご相談のほか、講演、執筆活動等を行っている。2児の母。

住宅購入を考えるだけでメリット!? 学区問題は本当に大切か【子育て世帯にピッタリな住宅の選び方 第1回】

30代と40代、家を購入するならどっちが得? 住宅購入ギモン一挙解決!【子育て世帯にピッタリな住宅の選び方 第3回】