2019年1月3日 14:00

生命保険の「終身」って何?保障と払い方に関する生命保険の終身をご紹介

終身医療保険では超高齢社会において入院のリスクをカバーでき、必要な保険料も確定できるので将来のことを計画しやすくなります。

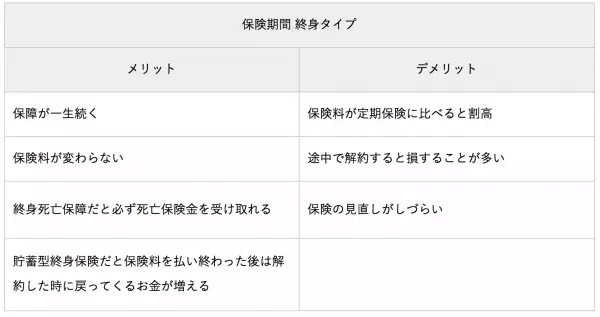

保険期間が終身タイプのデメリット3つ

- 保険料が定期保険に比べると割高

- 途中で解約すると損をすることが多い

- 保険の見直しがしづらい

保険期間終身タイプは定期保険に比べて保険料が割高で保険の見直しがしづらい傾向があります。基本的に保険期間が終身タイプの生命保険は、解約せず一生加入することが前提です。ですから、終身タイプの生命保険に加入する際は明確なライフプランと慎重さが必要です。保険のことがよくわからない場合は、最低限必要な終身保険に加入しておくのも方法の1つです。

保険期間が終身タイプのメリット・デメリット比較表

払込期間が「終身」タイプのメリット・デメリット

払込期間が終身のメリット2つ

- 保険料が有期払いに比べると安い

- 有期払いよりも保険の見直しがしやすい

払込期間が終身の生命保険は、保障が一生続き、有期払いに比べて保険料が安く解約しても損が少ないです。一方、有期払いは最初に一括して保険料を支払うと終身払いよりもメリットがありますが、それ以外の場合は将来的に保険の見直しをすることを考えて終身払いを選択されるといいのではないでしょうか。