2020年5月11日 14:00

個人年金保険とiDeCoをFPが徹底比較!違い&メリットデメリットを理解しよう

いつでも好きなときに受け取れるわけではありません。

個人年金保険の場合には、保険会社との契約により受取期間も柔軟に選べます。終身タイプの商品もあるので、一生涯年金をもらうことも可能です。

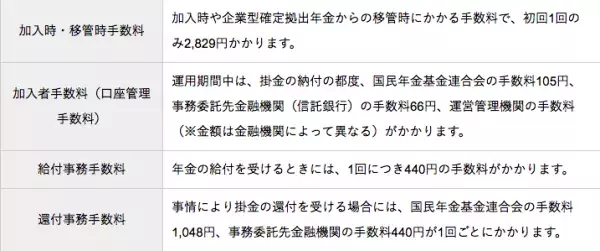

iDeCoのデメリット④手数料が発生する

iDeCoに加入すると、次の表のようなさまざまな手数料が発生します。元本確保型の商品だけで運用していると損してしまうことがありますので気を付けましょう。

個人年金保険とiDeCoのどちらを選んだらいい?

個人年金保険とiDeCoにはそれぞれメリット、デメリットがあります。どちらを選んだらよいかは、資産運用に対する考え方や年齢などによって変わってきます。

[adsense_middle]

年金を積極的に増やしたいなら

保険会社が着実に運用してくれる個人年金保険と違い、iDeCoは自己責任で運用するものです。運用に失敗すれば元本割れしてしまうリスクもありますが、逆にお金が増える可能性もあります。

通常、預貯金の利息や投資信託などの運用益には20.315%の税金がかかります。しかし、iDeCoでは利益に対する税金も非課税となっており、効率よく資産運用ができます。