5分でわかる!家計簿相談室 『小学校1年生の子どもがいます、中学受験など将来の教育費が心配です』

次に、中学・高校ですが、私立もお考えとのことですから、中学からは私立の金額で考えることにしましょう。

私立中学では、平均して1年間に130万円近い金額が必要となります。高校では「高等学校等就学支援金」制度(国公私立を問わず、年収910万円程度未満の世帯に、高校等の授業料の支援として「就学支援金」が支給される)があるため、中学よりは負担が軽くなります。それでも、私立高校では、平均して1年間に100万円近い金額が必要です。4月は他の月よりも引き落とし金額が多かったり、修学旅行の費用が引き落とされたりする月もあることでしょう。時には10万円以上の出費となることもあり、毎月の家計の中でやりくりするのは難しくなることも。私立に進学する前に、貯蓄にゆとりを持たせることがとても大事なことなのです。

中学受験に備えて通う学習塾代も、塾によって差はありますが、大手塾では3年間で200万円を超えるところも少なくありません。

また、大学受験に備えるための塾代や受験費用も100万円ほど考えておいた方がいいですね。

ここで、教育費のご相談を受けた時にいつもお話ししている方法を、鈴木さまにも伝授します。

それは、「教育費専用の口座を作ること」です。教育資金を光熱費・通信費の引き落としやカード決済口座と同じ口座に預けていると、教育資金が実際にどれくらい準備できているのかが分かりにくくなります。教育資金だけの専用口座で管理することにより、教育資金の準備状況を正しく把握することができます。

次は、作った教育費専用口座には、いくらずつ積み立てていけばよいかです。

鈴木さまの家計状況を見ますと、収入は手取り年収600万円、支出は年間約478万円+一時支出50万円で528万円。単純に考えると、年間で70万円ほど貯蓄できる計算になります。

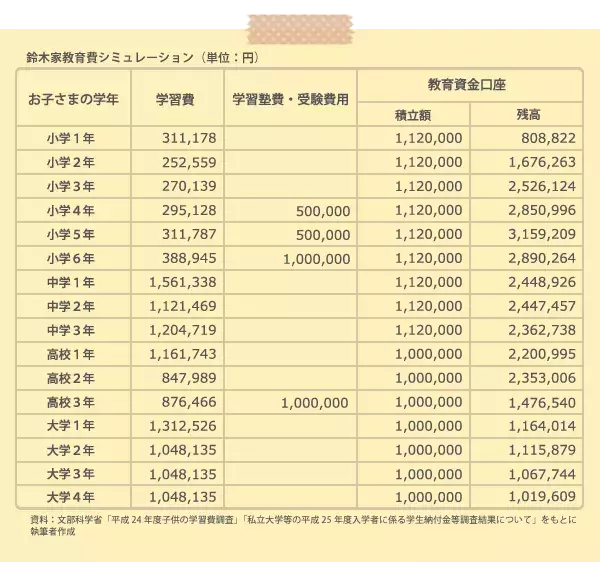

一時支出がなければ、1年間で120万円ほど貯蓄できる計算になりますが、実際には家電の買い換えや予定外の出費などがあるでしょうから、100万円ずつ貯蓄したとしましょう。さらに、中学3年まで支給される児童手当(月額1万円)も教育資金専用口座に入金すると、112万円になります。この積立スタイルで、鈴木さまが大学卒業までの教育費を賄うことができるのか、シミュレーションしてみました。

上へ戻る

上へ戻る