2016年7月19日 00:00

5分でわかる!家計簿相談室 『パート収入が「106万円の壁」に!収入は106万円未満に抑えるべき?』

【ご相談】パート収入が「106万円の壁」に!収入は106万円未満に抑えるべき?

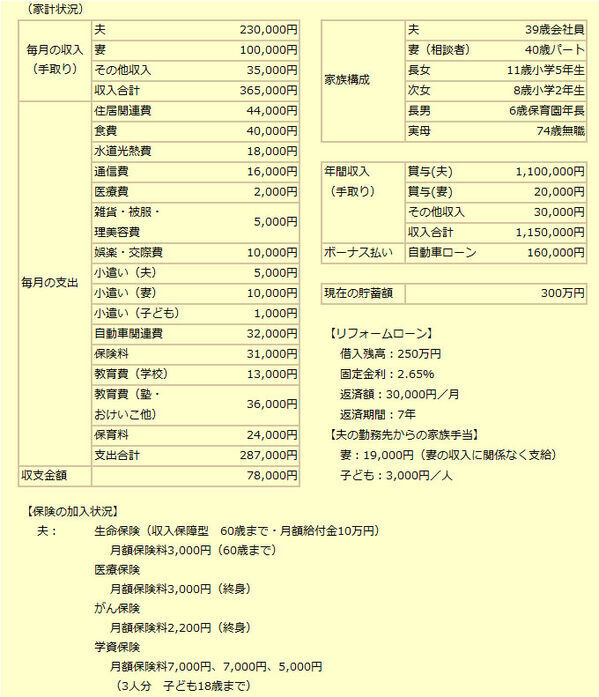

パートで働く主婦です。これまで夫の社会保険の扶養から外れないよう130万円未満で働いてきました。しかし、勤務先は501人以上の会社で、秋からは「106万円の壁」に該当しそうです。パート収入を現状より増やすべきか、106万円未満に抑えるべきか悩んでいます。仕事がハードな面もあり、収入制限を外してしまうと、残業の候補などになりやすく体力的、精神的についていけるか心配です。

現在と同等の収入、勤務時間を希望しているのですが、やはり106万円未満に抑えるべきでしょうか?

東京都在住 佐藤 由恵さん (仮名)

【回答】社会保険加入による手取り収入の変化を確認。「現在」の視点と「未来」の視点で、働き方を柔軟に考えましょう。

(ファイナンシャルプランナー 小林 美智子からのアドバイス)

パートで働く奥さまの収入が、「106万円の壁」に該当しそうとのこと。佐藤さまと同じように、働き方と得られる収入との間で悩む方は少なくないと思います。社会保険加入によって収入はどれくらい減るのか、今の収入を維持するにはどんな働き方をすればよいのか、ご自身が選択できる働き方について考えてみましょう。

■「106万円の壁」とは、どんな壁?

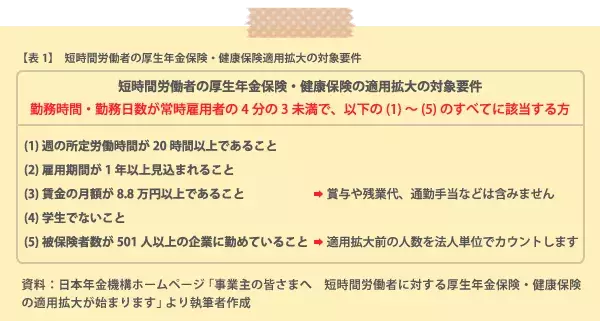

まず、いわゆる「106万円の壁」について確認しておきましょう。平成28年10月から「短時間労働者の厚生年金保険・健康保険の適用拡大」が始まります。佐藤さまのように、これまで社会保険料の自己負担がなかった方も、勤め先や働き方によっては、年間の収入が130万円未満でも夫の社会保険の扶養から外れ、自ら厚生年金や健康保険の保険料を負担するようになります。

適用対象となる要件は、【表1】のとおりです。

要件(3)に「賃金の月額が8.8万円以上」とありますが、これを12倍すると1,056,000円以上になります。ここから「106万円の壁」といわれるようになったようです。実際に適用拡大の対象となるかどうかは、年収ではなく月額賃金で判定します。