俳優の阿部寛(53)は、2月6日に台湾東部で発生した大型地震のため、地震の被災地に向けて個人的に1,000万円の寄付を行ったと台湾メディアApple Dailyが報じた。これを受けて、台湾のネットでは「ローマ人ありがとう」との声が広がり、日本でも8日夜Yahoo!トレンド・ランキング上位に「ローマ人」がランクインし話題になっている。 阿部は台湾での空調製品のイメージキャラクターを務めており、8日台北市内のホテルで記者会見に出席。地震の被災地に向けて個人的に1,000万円の寄付を行うと表明した。現地でインタビューに応じた阿部によると2日前に台湾入りしており、阿部自身も実際に大きな揺れを体感したという。東日本大震災時に台湾から寄せられた寄付金や愛をお返しするためにも、今回の寄付を決めたという。 阿部は、台湾でも人気の映画『テルマエ・ロマエ』によって知名度が高く、劇中は古代ローマ人を演じている。阿部の寄付が台湾のメディアで報じられると阿部に対する感謝へのコメントが寄せられ、中には「謝謝羅馬人(ローマ人)!」などユーモア溢れるコメントもあった。 日本でもネットを中心に拡散これに対し「阿部寛が台湾地震があった台湾に1,000万円の寄付金を渡し、台湾人からありがとうローマ人って言われてて愛を感じた。」「阿部寛、ありがとうローマ人!笑うわ。しかし、ポンと1,000万円の寄付ってなかなか出来ないよ。えらい!」「凄く良い人だなぁって思ったけどローマ人で吹いた」などの反応を見せている。

2018年02月09日

GLOBAL BEAUTY COLLEGEのスペシャル講座2018年2月17日(土)、表参道において、「#腹筋女子で話題!“ぽっこりお腹”に効く、今すぐ “くびれ” ができる知識を習得!講座」が開催される。講師を務めるのは、「#腹筋女子」で話題の山崎麻央。山崎麻央が日常生活の中に取り入れやすい「ぽっこりお腹解消術」を伝授。お腹や腰回りの脂肪に悩む人や、痩せたのに下腹部だけはポッチャリしている人などにオススメだ。開催時間は、13:00から14:30まで(90分間)。定員は20名(先着順)。参加費は、5,000円(税込み)。特典として、山崎麻央最新著書「#腹筋女子」、植物性プロテイン「ソイリーン」1回分、スパ ダマイ「サーマル スリム」1包、シンプリス「ボディシャンプー」、1ドリンクが用意されている。GLOBAL BEAUTY COLLEGEの応募フォームにて、参加を受け付けている。「#腹筋女子」で注目される山崎麻央「#腹筋女子」で話題の山崎麻央は、慶応義塾環境情報学部卒。ソラーチェ代官山を主宰し、自らも加圧インストラクター、FTPピラティスインストラクターとして活躍。健康体をつくることで、自然に美しくなることを目指す。ファスティングマイスター初級を保有。セミナー講師、雑誌や書籍のトレーニング監修なども行う。(画像はGLOBAL BEAUTY COLLEGEより)【参考】※GLOBAL BEAUTY COLLEGE※山本未奈子オフィシャルブログ「BEAUTY TIPS」※ソラーチェ代官山

2018年02月09日

48歳で独身、にも関わらず、その透明感と美しさで、男性人気抜群!最近は女子ファンも多い石田ゆり子さん。「奇跡のアラフィフ」と言われる彼女のテイストを少しでも真似したい、取り入れたいという女性は多いのではないでしょうか?そこで彼女の、あの独特の雰囲気の秘密を分析してみました。[1]天然を通り越して“ポンコツ”!?天海祐希さんと共演し、不定期でオンエアされている『天海祐希・石田ゆり子のスナックあけぼの橋』(フジテレビ系)では、共演した俳優さんから“ポンコツ”ぶりを暴露されることも多い石田さん。本人は「私はポンコツじゃない」と全否定していますが、それがまたかわいい、と評判です。ちなみに番組では、火をつけないまま調理して、指摘されるまで気づかないというポンコツぶりを発揮していました……。[2]超マイペースで空気を読まない現在、放送されている木村拓哉さん主演のドラマ『BG~身辺警護人』(テレビ朝日系)では、ちょっと腹黒い女子アナ出身の厚生労働大臣を演じている石田さん。その完成披露試写会では、主要キャストが全員登壇し、主演のキムタクを立てつつ楽しいトークを繰り広げていました。そんな中、超マイペースで、やや引き気味に対応していたため、見かねたキムタクが自ら石田さんに積極的に話を振るという、異例の展開に。この“放っておけない女性”という感じも、人気の秘密となっていそうです。[3]他人の都合で予定を変えない大ヒットドラマ『逃げるは恥だが役に立つ』(TBS系)の番宣でバラエティ番組に出演した石田さん。彼女を食事に誘いたくても誘えずにいた共演者の古田新太さんと藤井隆さんが、こっそりお店をセッティングしておき「この後、行きましょう!」と番組内で誘ったところ……。困った表情で「今日は、預けている犬を迎えにいかないとダメだから」と思いっきり断っていました。人の予定に合わせすぎる女性が多い中で、自分の予定は変えない、というハッキリとしたスタンスが魅力的でした。[4]いつも「ふふふ」と、優しい微笑基本的に大きな笑顔というよりは「ふふふ」って感じの微笑を絶やさない石田さん。柔らかくふんわりしていて、でもどこか寂し気な微笑は男性ファンにとってたまらないものみたいです![5]犬や猫への愛情を隠さないよく「ペットを飼うと結婚できない」と言われますが、石田さんはそんなことは少しも気にしていないようで、インスタはかわいい犬や猫の画像であふれています。「私は私、人は人」と言っているような、そのブレないスタンスも、彼女の魅力のひとつと言えるでしょう。■終わりにこうして見ていくと、石田ゆり子さんは基本的に、自分の素の状態を大切にしているみたいですね。「微笑を浮かべる」「予定があったら無理せず断る」などは取り入れやすいので、トライしてみてはいかがでしょうか。ライタープロフィール天野りり子ライター/編集者大学在学中からライター&編集稼業をスタート。女性誌ではビューティ&ヘルス企画、男性誌では恋愛記事を多数執筆、書籍編集も手がける。趣味は読書とタロット占い、そして恋バナを収集すること。

2018年01月26日

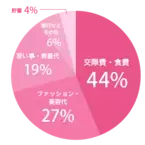

金銭感覚もだんだんシビアになる、アラサー世代。キャリアアップしながら所得を上げていたり、節約術を身につけて貯蓄が趣味だったりと、着実にお金を増やしている方も多いのではないでしょうか? 今回は、みなさんのお金事情についてリサーチしました!文・harako【アンアン総研リサーチ】「貯蓄」はまさかの……!?20~30代の女性が集まる総研メンバーにアンケートを行ったところ、94%がお金について考えるという結果が出ました。アラサー世代がお金にいかに注目しているかがわかりましたが、加えて、おもにどんな項目に使っているのかを聞いたところ、意外にも「貯蓄」ではなく「消費」に集中したのです。anan総研調べ第1位 交際費・食費(44%)第2位 ファッション・美容代(27%)第3位 習い事・教養代(19%)第4位 旅行などその他(6%)第5位 貯蓄(4%)「貯蓄」はまさかの第5位!! これだけの選択項目の中から、最下位になるとは少し衝撃ですが、みなさんアクティブな活動をしながら視野を広げているような印象。交際費はもちろんですが、アラサーから本格化するエイジングケアや教養を身につけるために映画や本を読むことも大切にしていることがわかりました。ただ「消費」するだけではなかったまだまだいろいろなことにお金を使いたいアラサー世代ですが、具体的な使い道を聞いてみたところ、大きくわけて4つのタイプに。そのなかでも割合が多かった順番に、ご紹介したいと思います。美意識高めタイプ「まずいものを食べるのがストレスになるので、おいしければ高くても食費を惜しまなくなった」(28歳・自営業)「安い服をたくさん買うより、良いものを少し買うようになった」(34歳・その他)「服やバッグで欲しいものは単価が上がり、良いものだけを買うようになった。そのかわり流行り物などは買わなくなった」(30歳・事務職)圧倒的に多い意見が、「量」より「質」にシフトしたと言うことです。たくさんより、少なくても満足できるものを選んでいるとか。内面磨きタイプ「本や美術館など、自分の投資のためのお金が増えました」(27歳・マーケティング,広告)「無形の経験値の上がるものにお金をかけるようになった」(31歳・自営業)お次は、今までそこまで重視していなかった、教養や知性にお金を使うと言う意見。自己成長を忘れない姿勢が、素晴らしいですね。人間関係重視タイプ「なんでもかんでもではなく、本当に参加したいものだけ参加するようになった」(30歳・その他)「人間関係が狭く浅くスタイルにシフトしてから、交際費が大幅に減りました」(27歳・マーケティング,広告)“お付き合い” で飲みに行くお金は、けっこうな出費! と言うわけで、厳選した人間関係にお金を使っているのも経験値の証でしょう。家庭中心タイプ「ムダな出費はしなくなり、夫と二人で楽しむための貯金にあてがうようになった」(31歳・自営業)「子育て中なので汚れてもいいようなユニクロなど、プチプラの服が増えた」(32歳・主婦)最後は、旦那や子供と一緒に幸せを作るお金の使い方。プチプラでも、家事の効率を良くするための目的だったり、せっかく楽しむなら旦那と共有したりするのも素敵ですね!今すぐSTOP! 無駄なお金の使い方いっぽう、これは「無駄遣い」と思うことを聞いてみたところ……?「よくわからないけど、カードの明細で毎月300円とか引かれているもの(笑)」(27歳・IT関連)「ATMで1日に数回お金をおろすとき、手数料がもったいなかったかなーと思います」(26歳・マーケティング,広告)「コンビニでお茶。マイドリンクを持ち歩くようになりました!」(32歳・教師,教育関連)「カフェ! コンビニコーヒーだったら150円とかで済むのに……」(34歳・その他)「アプリゲームへの課金」(24歳・マーケティング,広告)「期間限定のコスメ」(32歳・事務職)「過度な合コン!笑」(32歳・事務職)小さな課金だからいっか! と安易にクレジット決済をしたアプリやサービスや、なんとなく帰りに寄ってしまうコーヒーショップも無駄遣いの対象に。または、期間限定で飛びついたものの使わないコスメ、誘われたからつい行ってしまった飲み会に後悔を感じているようです。事柄はさまざまですが、共通して言えることは「長期的」ではなく、「短期的」でお金を使った時に失敗が多いと推測できますね。アラサー世代は、お金知識に積極的!おもしろい節約方法や未来に生きるお金の使い方をしていて、大変参考になる意見ばかりでしたね。加えて、88%の女性がさらにお金に対して学ぶ場所が欲しい! とのこと。お金は賢く使う、貯めるだけが堅実ではないと考える女性が多い世代なのかもしれません……!(C)Martin Dimitrov/Gettyimage(C)AGCreativeLab/Gettyimage(C)maselkoo99/Gettyimage

2018年01月21日

子どもが生まれてから大人になるまで、成長にあわせて使い続けられ、世界で1,000万台以上売れているベビーチェア《TRIPPTRAPP(トリップトラップ)》、ご存知ですか?同商品を扱う、ノルウェー発のベビー用品ブランド〔STOKKE(ストッケ)〕が2017年11月23日(木)、青山にオープンしました。子どもがいつも親の顔を見ながら暮らせる椅子を《トリップトラップ》は、生まれてから大人になるまで使えるハイチェア。生まれたときはバウンサー(揺れるベビーチェア)などをセットして使え、椅子に座れるようになったら、成長とともに高さを調整して使えるという優れものです。見た目がシンプルなデザインで丈夫、そして幅広いインテリアにあわせやすい点も魅力ですが、いちばんの人気の理由は、「子どもが親と同じ目線で暮らせる設計」になっているところです。たとえば《トリップトラップ》で小さい子どもをダイニングテーブルに座らせたとき、親と同じ目線で食卓を囲めるようになっています。しかも、成長しても椅子の高さを変えられるので、何歳になっても、そのときにあった座りやすい姿勢にすることができます。《トリップトラップ》に限らず、〔ストッケ〕の製品はどれも、子どもの顔を少しでも親に近づけられるようになっていて、親子のコミュニケーションを取りやすくしています。外出時の赤ちゃんはホラー映画並みの恐怖にさらされているコマーシャル ディレクターのラース・ミーロップさん親子の顔をできるだけ近づけることにこだわった理由を、オープニング前日に行われたレセプションで、コマーシャルディレクターのラース・ミーロップさんが語っていました。「以前、“ベビーバギーに乗った赤ちゃんの目線位置にカメラをつけて街を歩く”という実験をしたんです。撮影した映像を見たところ、交差点で、赤ちゃんの目の高さを車が轟音とともにビュンビュン行き交っていて、それはもう、ホラー映画を観ているようでした。ああ、いつもこんな恐怖にさらされているんだな、と。子どもはやっぱり、親の顔をみているほうが安心。あらためてそう思いました。また、社会との関わりを学ぶようになる6歳くらいからは、相手を見て理解するスキルや、感情移入するスキルをつけ始める時期。その意味でも、子どもが親の顔を間近に見ていられる時間が大事だと思います」成長にあわせた椅子は子どもの体を正しく育てる《トリップトラップ》は1脚27,500円(税抜)と、けっしてお手軽価格とはいえないです。ただ、子どもの成長ごとに椅子を買いかえて行くことや、大きくなっても無理して小さい椅子に座らせてしまうことを思うと、成長に合わせて高さを調整でき、大人になっても使えるのであれば、高くはないかもしれません。さらにもうひとつ、《トリップトラップ》を愛用する家庭が多い理由に、子どもの姿勢や咀嚼力を考えた設計になっている点があります。《トリップトラップ》には、足を乗せる板がついています。正しい高さに調整した板へ足を置くことで、ひざの裏に隙間ができ血流が妨げられないとともに、脚に力を入れられるため、咀嚼の力が高まるそうです。カラーバリエションも豊富で、ナチュラルから北欧風カラーまで13種類から選べます。ストッケファンのご家庭では、子どもひとりひとりに違う色を使わせて、自分の物を大切にすることを教えているそうです。▼2017年に新たに加わったカラーはこちら▼ノルウェーのベビー用品ブランド「ストッケ」のロングセラー商品、“トリップ トラップ”の2017年新コレクションが登場!ベビーベッドも一生使える!?チェアだけでなく、なんとベビーベッドも一生使える仕様になっているから驚きです!ラウンド型でやさしい印象のベビーベッド《STOKKESLEEPI(ストッケスリーピー)》は、高さ調整ができるのはもちろん、別売りの柵をプラスすることで、なんと長さも伸ばすことができます。ベビーベッドを卒業したら、今度は柵を組み替えてソファーに変身。これは便利!まさか誰も元ベビーベッドだとは思わないでしょうし、子どもは自分だけのソファーができて大喜びするに違いありません。ブランド側では10歳くらいまで使えるとありますが、ショールームに置かれたソファスタイルの《ストッケスリーピー》を見る限り、大人でも十分に使えそう。青山店では、ルームセッティングスペースにて、ベビーベッドがソファーに変わるまでのデザインやサイズの変化を見ることができます。ルームセッティングの展示は、ストッケでははじめての試みだそうです。〔ストッケ青山店〕は、日本橋タカシマヤ店、横浜タカシマヤ店に続く国内3店舗目で、国内では最大規模になるのだとか。青山店はじめ一部店舗では、《トリップトラップ》の背板に名前を入れてくれるサービスもあるので、お買い求めの際はぜひご利用を。【店舗概要】●店舗名:ストッケ青山店●営業時間:11:00~20:00●電話番号:03-6433-5722●住所:東京都港区北青山3-11-7Ao(アオ)1階〔STOKKE〕公式サイト●ライター力武亜矢

2017年12月10日

「20代の僕たちは、数千万円もする高級車を所有することに、ちっとも憧れていない。もっと言えばオンボロの車で、気心の知れた友人とドライブしながら、二度とないこの一瞬を笑って過ごしたい。だってそっちの方が、豊かな人生だって思うから」現代において、知ることや所有することの価値は、相対的に低下している。24時間インターネットに接続され、生まれた頃から欲しいものがいくらでも手に入るからだ。大げさな話ではなく、私たちが暮らす社会はそんなものだろう。進化し続けるテクノロジーが、生産と消費を繰り返す経済成長のループに輪をかけた結果、埋まる隙間のない満たされた若者たちの価値観が変わりつつある。嵐のように過ぎ去る日々に置き去りにされてきた、小さな幸せを拾い集めることが、若者たちのトレンドになっているようだ。移りゆく価値観の変化を、モビリティを例に挙げて考えてみよう。かつては高級車を所有することが若い世代の憧れを象徴していたが、そんな価値観はもう過去のもの。ライドシェアリングサービス「Uber」が世界を席巻し、モビリティをシェアする時代になった。そして今、新たに“乗車体験”をもシェアするサービスが注目を集めている。マイカーを運転するドライブ好きと、クルマに乗って移動したい人をマッチングするプラットフォーム「CREW」だ。「CREW」を展開する株式会社Azitの吉兼周優と須藤信一朗は「未来を予測したら、モビリティ体験をリデザインする必要があることは明白だった」と語る。

2017年11月26日

10月17日は「貯蓄の日」。そろそろ結婚を意識したいカップルも、幸せな未来のために様々な準備をしておきたい人も、避けて通れないのがお金の問題ではないでしょうか。相手のほうが貯金していそうと思っていたのに、蓋を開けてみたら実はゼロ!なんてこともよくある話です。カレの運命数から、おすすめの貯蓄法を見ていきましょう。■カレの「運命数」の出し方カレの誕生年+誕生月+誕生日=「運命数」になります。<例>1980年10月20日生まれ1+9+8+0+1+0+2+0=21→2+1=3カレの運命数:3(※1~9の数になるまで足し続ける)■運命数1のカレには行動力あふれるカレはお金の使い方もダイナミック。思いついたらパッと使ってしまう場合も。そんなカレにおすすめなのは、必要以上の現金やカードを持ち歩かないこと。デートの前には、あなたがお財布の中身をチェックしてもいいかもしれません。金額のチェックというよりも、カレに必要な、お金への意識づけをサポートするようなスタンスでいるといいでしょう。不要なお金はもちろん貯蓄へ。地味な作業ですが、気がつけば、思っていた以上に貯まっていることも。■運命数2のカレにはなかなか自分の手の内を見せないカレ。貯金も、あるのかどうかわからないことも多いかもしれません。そんな時は家計簿アプリを一緒にチェックすることから、お金に関する会話をしてみましょう。無理やり使わせるのではなく、予算を立てたり、食費などの項目別にグラフ化されるアプリの機能を一緒に見たりすることをきっかけに、お金の話をしてみるのです。二人で同じアプリを使って共通の目標を立てるのもいいですね。■運命数3のカレには人付き合いの良いカレ。友達思いなのはいいのですが、交際費が多く、なかなか貯金に意識が向かないかもしれません。そんなカレにオススメなのは「飲み会に行ったつもり貯金」。何も予定が入っていない週末に、飲み会で支払うおおよその平均額を貯金するのです。デート代に回してほしいところですが、そこはあなたもぐっと我慢。二人の未来のためにも出かけないでお家デートをするなど、協力してあげましょう。■運命数4のカレには様々なことに着実に対応するカレは貯蓄もバッチリ!でも何かのための貯金ではなく、貯金すること自体が目標になってしまい、普段の生活は潤いに欠けるかもしれません。そんな時は彼に、仮でいいから、金額以外の目標を持ってみてはと提案しましょう。海外旅行や結婚など、人生を楽しむための貯金の話をしてみるのです。具体的な金額には触れず、ただ目的について語るだけ。お金という生活基盤を語れるあなたに、生涯を通じてそばにいてほしいと思うことでしょう。■運命数5のカレには直感的に生きるカレは貯蓄も勘に頼りがち。「この金融商品がいい」と思ったら、そこにぐっとつぎ込みます。貯蓄に興味を持ってくれるのはいいのですが、時には貯金したことも忘れてしまうくらい飽きっぽいところが玉に傷。たまに「運用は順調?」とさりげなく思い出させてあげましょう。貯金をしていないカレには銀行のCMなど、身近な話題で意識づけを。貯金がないことを攻めずに、銀行キャラの好き嫌いのようなハードルの低い話題からスタートを。■運命数6のカレには人生の一発逆転が大好きなカレ。気がつくと、貯金代わりに宝くじにつぎ込んでいることも!? もちろん当たればハッピーですが、現実はそううまくはいきません。そんなカレにはフリマサイトやネットオークションに不用品を出品し、思わぬ金額で売れる楽しさを味わってもらいましょう。もちろん売れない時もありますが、あまり熱くならないよう、あなたも横でサポートを。二人で売れ筋商品をチェックするなど、楽しむことを忘れずに。■運命数7のカレには努力家のカレは自分に投資するのに一生懸命で、貯蓄に対する意識は希薄なことが多いかもしれません。自己研鑽につぎ込むのなら、いっそお金の勉強にパワーをかけてもらいましょう。金融機関などの無料セミナーもあるので、さほど気負わずに参加できることも。勉強した内容をシェアしてもらうと、あなたも世の中のお金の流れに詳しくなり、二人して未来のための貯蓄への意欲が湧くかもしれませんよ。■運命数8のカレには人に慕われることの多いカレ。親分気質もあり、後輩などについおごってしまうことも。そんなカレは、まず財布にあまり現金を入れておかないようにすることからスタートを。クレジットカードも、できればよく使う1枚だけと決めておきましょう。財布にお金がなければ、自然に出費は抑えられるはず。後輩たちにはお金以外のフォローをし、関係性のキープを。間接的に財布の紐を握ってくれるあなたとなら、カレも安心してお付き合いを続けられるでしょう。■運命数9のカレには優しいけれど決め事が苦手なカレ。気がつくと、まったく貯金がないということも。お金の使い方はその人の自由ですが、貯める習慣がないと、それはそれで将来が不安ですよね。そんなカレにおすすめなのは貯蓄の基本・自動積立。給料から天引きされるものや、金融機関の口座から自動引き落としされるものもあり、いずれもいつの間にか貯金できるすぐれもの。貯金に回さない分はもちろんカレの好きなように使ってOK。でも「デート代は少し残してね」と、かわいいおねだりも忘れずに。■終わりにお金の話はなかなかしにくいけれど、金銭感覚が同じなら安心して一緒にいられるもの。逆に言えば、貯蓄に関する話ができるなら、二人の関係も本物と言えるかもしれません。もちろんカレのことばかりではなく、これを機にあなたも自分の家計を見直してみるのもおすすめです。二人の未来の幸せのためにも貯蓄について改めて考えてみてはいかがでしょうか。ライタープロフィール湖香ほのかコーチングと占いで輝く明日を応援する「ゆめみらいコンシェルジュ」。GCS認定コーチ&講師。電話占い「ロバミミ」、チャット占い「Chapli」、LINE占い「悩み相談所」にて鑑定中。

2017年10月17日

「あの人きれいだな」と感じる美人オーラが出ている人は、立ち居振る舞いが感じさせるもの。顔が美しいだけではない、“本物の美人”がやっていることを真似して、あなたも美しさに磨きをかけてみませんか?1.口角がいつもあがっている笑顔が素敵な人を見ると、嫌な気がする人はいないもの。憮然とした不機嫌そうな人よりも、やわらかい印象を与える口角があがった人のほうが話しかけやすいですよね。真剣に仕事をしていたり、忙しくて心に余裕がなくなると口角は下がりがち。気付いた時に口角をあげる習慣をつけておくと、周りに与える印象は変わるはずです。口角が下がった顔が定着すると、頬の筋肉が衰えて、ほうれい線もできやすくなってしまいますよ。2.自分に似合うものを知っているメイクもファッションもめまぐるしく流行が変わるもの。お洒落に敏感な人ほど、常に情報をアップデートし、どんどん取り入れていると思います。流行りのものを取り入れる意識は大切ですが、中には自分に似合わないものもあるかもしれません。体型や骨格、肌のベース色、なりたいイメージをしっかり把握することで、取り入れるもの、取り入れないものを選択していきたいですね。3.上半身に適度な緊張感がある美人の条件といわれる“姿勢”ですが、本物の美人は上半身に適度な緊張を保っている人が多いように思います。立っていても座っていても、背筋をちゃんと伸ばし、左右の肩甲骨を近づけるようにしてみて。それだけでも自信に溢れた美しい雰囲気が醸し出せます。上半身を意識するだけで、自然と下半身もつられて美しく見せられるようになりますよ。4.美しい日本語を知っている言葉遣いが美しい人と話すと、はっとさせられることはありませんか?難しい日本語を話す必要はないですが、丁寧に言葉を選べるようになると知的で教養がある、本物の美人に近づけそうですよね。早口な人は、少しゆっくり話すようにするだけでも、穏やかな印象を与えることができるはずです。相手が“この人と話すと心地よい”と感じる話し方を身に付けられるように、素敵な人の話し方を観察したり、さっきはこういう言葉を使ったほうが良かったかななど、少し意識してみてはいかがでしょう?5.生活リズムが整っている夜遅くまでスナック菓子をポリポリ、寝起きが悪くて朝はいつもぼーっとしている。これでは本物の美人とは言い難いですよね。生活リズムが整っている人は、美容の土台である健康の管理ができていて、時間に余裕ができ、自分に投資をする時間が作れます。肌のお手入れやボディの管理を滞りなく行っているだけでなく、勉強や読書などにも時間を充てているかもしれません。生活リズムは人によって違って当たり前。自分が心地よく過ごせるリズムを作っていきましょう。6.ネガティブなワードを発しない人の悪口やゴシップ話は盛り上がるけど、いつか自分も話しのネタになってしまう不安を感じませんか?ネガティブな言葉や嫌味、妬みなどに囲まれていると、骨気では顔が歪むといわれています。政治家に多いといわれていますが、口元が片側だけつり上がっているような、口元が歪んでいる人が時々います。また、”悪い気”に囲まれていると、更に”悪い気”を呼び込んでしまうことにも。ネガティブなワードは禁止事項にしてみては?7.イイ香りがする“この香りを嗅ぐとあの人を思い出す”そんな香りってありませんか?美しい人って、なんだかいい香りがしそうですよね。香りが強すぎるのは逆効果ですが、すれ違いざまにシャンプーの香りがしたり、柔軟剤の香り、動いた時にふわっと香水の香りがするなど、女性らしくていいですよね。香りの記憶は思っている以上に残るもの。控えめに、でもちょっとした時に香らせられるようなイイ香りがする女を目指したいですね。20代がもつ可愛さから卒業し、30代で身に着けたいのは大人の美しさ。容姿の美しさ以外のものも求められます。美人オーラがにじみ出る本物の美人を目指して参考にしてくださいね。

2017年10月13日

誰だって、たったひとりの運命の相手に会いたいと思うもの。今、彼氏がいない女性はなおさらそう思いますよね。とはいえ、なかなかいい人に出会える兆しがないとモヤモヤが蓄積されていくばかり・・・。「本当に私の運命の相手っているの・・・?」なんて頭を抱えてしまう夜もあるでしょう。?運命の人と出会うためには、事前準備が必要です。ここでは、運命の人と思える相手と出会った女性たちに、彼と出会う前にどんなことをしていたのかを聞いてみました!■■部屋の掃除をする「今の彼と付き合う前に、とにかく部屋の掃除をした!いらないものを捨てまくって部屋もスッキリ。おかげで彼氏といい感じになったときにすぐに部屋に呼ぶことができた。掃除の効果ってあると思う!」(20代/IT)いらない物がたくさんある部屋は、過去や失恋を引きずりがち。この際、元彼にもらったものや思い出のものを売り、新しい恋愛の風を呼び込みましょう。また、部屋を綺麗にしておくことで自身のもつ「綺麗」の基準も高まり、服についてシミや毛玉などの汚れにも気がつきやすくなります。いつもよりもヘアメイクが綺麗になるというメリットも・・・!ポイントは、いつでも愛する人を呼べる部屋にすること。あなたの部屋は、今すぐに大切な人を呼んでも問題ありませんか?■■貯金をする「今まではお給料が入ったら入ったぶんだけ使いこんでいたので、きちんと家計簿をつけて貯金をするようにしました。彼氏ができても貯金があったので服を買ったり美容院に行ったりするときにも困らなかった。家計簿をつけていたのも彼には好評でした」(20代/広告代理店)恋をすると服やメイク、デート代など意外とお金がかかります。ここぞというときに、思い切り自分にお金を投資するためにも、貯金はしておくのがベター。男性からも「しっかりした子だな」「将来を見据えたお付き合いがしたいな」と思ってもらいやすくなります。また、正しい金銭感覚は自炊をする際にも役立ちます。結果的に規則正しい生活を送れる・・・なんてことにもなるのです。■■過去の失恋の清算「3年前に浮気をされてトラウマになっていた元彼。久しぶりにあって当時の気持ちを伝えたらスッキリ!数年越しに誤解も解けて気持ち良く次の恋愛にスタートできた。あのままほかの人と付き合っていたら"どうせ男ってみんな浮気する"って思ってたんだろうな・・・」(20代/学生)過去に浮気をされたり裏切られたりと恋愛に何かしらのトラウマを抱えたままでいる人は、次の恋愛になかなか進めません。根本的な部分で男性を信用できなくなってしまっているため、どんなに愛してくれる人が現れても「本当に私なんかでいいの?」「この人は私のことが本当に好きなの?」と相手を疑ったり、それゆえに試してしまいがちに。過去にどんなことがあったとしても、新しい彼にその穴を埋めてもらおうとしてはいけません。過去の失恋を清算したからこそ、素敵な愛を呼び込むのでしょう。■■趣味や目標をつくる「もともと恋愛体質で彼氏ができると依存していた私。資格をとって転職をする!っていう目標をつくったら、プライベートが充実して新しい職場で尊敬する彼と付き合えた!彼からは”仕事を一生懸命している姿が好き”って言われています♡」(20代/IT)恋愛体質の女性は、彼氏ができると四六時中彼のことばかりを考えてしまい、結果的に彼に「重い」「面倒くさい」と思われフラれてしまいがち。恋愛以外の趣味に没頭していたり、プライベートが充実している女性はどんな人からみても魅力的で、好奇心を刺激される存在です。趣味や目標をつくることで新たな自分の一面も発見でき、彼にとっても「目の離せない女性」「ずっと見続けていたい女性」になります。■まとめ運命の人に出会う女性は、彼と出会う前から少しずつ努力を積み重ねています。「こんな自分が好き!」と肯定できる自分になったときに、そんな素敵なあなたを見つけてくれる人がきっと現れるはず。今日からぜひ始めてみましょう。(小林リズム/ライター)(ハウコレ編集部)(ササキミウ@M_Y_3733/モデル)(Yoshifumi Shimizu/カメラマン)

2017年09月02日

「貯金だけでは、お金の悩みが解決できない」と語る、ファイナンシャルプランナーの横山光昭(よこやまみつあき)さん。借金のある家庭、ローンで苦しんでいる家計を抜本的に解決し、再生させることを得意とするファイナンシャルプランナーです。「なんとかお金を貯めたい!」と考える人たちの家計を「再生」させる中で、「無理のない範囲で投資を学び、貯蓄スピードを上げてきた人たち」をたくさん見てきました。■はじめての投資はシンプルに横山さんの投資法は、とてもシンプル。それでも、投資が「はじめての人」にとっては、わからないことだらけ。言葉ひとつとっても聞きなれない、耳慣れない言葉に、つい挫折しそうになります。そんな「読者のみなさんが必ず迷うであろう部分」を、具体的に教えてもらいましょう。●横山さんのおすすめ投資方法1)証券口座を開く2)月々3000円でスタートする3)バランス型の投資信託を買う出典: 『はじめての人のための3000円投資生活』 (横山光昭著/アスコム刊)より抜粋■ポイント1 証券会社はネット証券がおすすめこの記事を書いている私自身、投資を始めるにあたり、「ネット証券」を検索してみて、たくさんの証券会社がヒットしたことに、まず驚きました。さらに街中には、いわゆる「一般的な証券会社」もあります。「どこに証券口座を開けばいいのか?」、そんなあたり前の疑問が、投資の第一歩を踏み出そうとすると、必ず立ちはだかるのです。「証券口座を開設するなら、ネット証券がおすすめです」(横山さん)どうしてネット証券がおすすめなのでしょうか。それは、ネット証券であれば、自宅で手軽に口座開設の申し込みができるから。さらに、手数料が安く、商品が豊富なのも魅力。一部の証券会社では100円から買え、少ない元手で投資を始めることができます。まさに3000円投資生活向きなのです。横山さんにとくにおすすめするのは、次の4社。「この4社であれば、どこで口座を開いてもかまいません。いずれも信頼度が高く、安心です」(横山さん)●横山さんおすすめの証券会社●SBI証券商品数が豊富。売買手数料が全体的に安く、ネット証券の中では口座数が最も多い。●楽天証券楽天銀行の口座と連携させれば、さまざまなメリットがあり、楽天市場などで使えるポイントももらえる●マネックス証券30万円以下の取引なら、SBI証券や楽天証券よりも売買手数料が安いが、30万円を超えると高くなる●カブドットコム証券一般口座であれば、即日口座開設が可能。経営母体が三菱UFJファイナンシャルグループなので、安心感がある出典: 『はじめての人のための3000円投資生活』 (横山光昭著/アスコム刊)より抜粋■ポイント2 利益が出ない最初に選ぶ口座はコレ!実際にネット証券で口座開設の画面を進めていくと、次なる「関門」は、こちら。●特定口座にするか、一般口座にするか●特定口座を開設する場合、源泉徴収をありにするか、なしにするか聞きなれない言葉が並び、「難しそう」と、心がなえてしまう人もいるかもしれません。これに対しての横山さんの答えもじつに明快です。「基本的には、源泉徴収なしの特定口座を選んでいただければ良いと私は思います」(横山さん)少し補足説明をしてもらいましょう。【特定口座・一般口座】投資によって年間20万円を超える利益を出すと、確定申告をし、税金を納めることになります。その際、年間の売買の履歴や損益を計算し、まとめた「年間取引報告書」という書類が必要です。証券会社がその書類を作成してくれるシステムがあるのが「特定口座」、書類を作成してくれないのが「一般口座」です。【源泉徴収あり・源泉徴収なし】源泉徴収あり:必要な手続きを証券会社が代行してくれるので、確定申告の必要なし源泉徴収なし:必要な手続き(確定申告)を自分で行う 証券会社が確定申告をしてくれるのだから、「源泉徴収あり」の方がおトクな感じがします。しかし、こちらを選ぶと、利益が20万円以下で確定申告が必要ない場合でも、利益が発生した時点で、約20%の税金が自動的に徴収されてしまいます。3000円投資の場合、最初のうちの利益は微々たるもので、とても20万円に達しないでしょう。ですから、「源泉徴収なし、特定口座」スタートで大丈夫なのです。ただし、次の方は「源泉徴収ありの特定口座」を考えても良いでしょう。●20万円以上の利益を想定している方で、確定申告をするのが面倒な方●「配偶者控除」や「扶養控除」の適用を受けている主婦や学生で、その年の投資による利益が38万円を超えそうな方■ポイント3 3000円投資で選ぶべき投資商品はコレ!証券口座の設定が終わったら、いよいよ「投資」です。ここで多くの人は、「何を買ったらいいかわからない」という疑問を持つことでしょう。投資信託だけで6000本あると言われているいま、おびただしい数の銘柄を見て、めまいすら感じるはずです。この関門で「やっぱり、面倒くさいからやめよう」と思ってしまう人も、じつは多いのです。「3000円投資生活なら、まず、選ぶべきものは決まっています。それは、ズバリ『バランス型の投資信託』です」(横山さん)「バランス型の投資信託」とは、日本の株式や債券、外国(先進国から新興国まで)の株式や債券などが、その名のとおり、バランスよくパッケージされた商品。これを1つ買うだけで、複数の銘柄に投資したことになります。そのなかでも、横山さんがおすすめしているのは、次の2本の投資信託です。●横山さんのおすすめの投資信託出典: 『はじめての人のための3000円投資生活』 (横山光昭著/アスコム刊)より抜粋■ポイント4 3000円投資生活のスタート実際に商品を購入する際には、次のように入力していきます。1、「積立」で買うことを選択2、「目論見書」(もくろみしょ)(※)を閲覧3、「積立金額」「決済方法」「分配金コース」などを設定する画面で、次のように入力します。 ●積立金額 : 3,000円/月 ●決済方法 :月々の購入金額の引落日(何日でも大丈夫) ●分配金コース : 再投資型これで「月々3000円ずつ積み立て、バランス型の投資信託を買う」という仕組みができあがりました。つまりは、3000円投資生活がスタートした訳です。※目論見書とは、その商品の特色やリスク、運用実績、手数料などが説明されている書類のこと「あとは基本的に、ほったらかしておいて大丈夫です」(横山さん) 次回は、「「欠点」を知らないから怖くなる! 投資のリスクは回避できる」です。■今回取材にご協力いただいた横山光昭さんの著書 『はじめての人のための3000円投資生活』 (横山光昭著/アスコム刊 ¥1,100(税別)

2017年08月29日

もし、人生のパートナーに出えないであるのであれば、今こそ、今までのお決まりパターンを壊すときです!満足のいく人生を築くのはあなた自身で誰かの真似をして作り上げることではありません。本当にあなたに合った永遠の人を見つけるために今すぐできる見直し事項を見ていきましょう!「人生のパートナー」ってどんな存在?「パートナー探し」はとっても慎重で難しいことです。時には、傷つけられることがあったり、今考えると、きつく当たっていたと反省し後悔していることなどもあると思います。二人で一緒に過ごすということは、影響力を与えながら、アドベンチャーゲームをしている感覚で一緒に戦ったり、会話をしたりして、生きながら進めていくものかもしれません。満足のいく人生を築くのはあなた自身で、誰かの真似をして作り上げることではありません。「人生のパートナー」に相応しい人人生の旅を共にするパートナー一緒に笑うことができる一番の友達愛し合える仲ケンカを素直にできて、意見を交換し合える仲信頼しあえる一番近くの人いろいろなことを一緒に発見していける仲一緒に成長していき高め合う仲人生を良くしていこうと土台を築き一緒に作り上げていくことあなたにも大切なものがあり、あなたの人生があります。素直に大切なものや好きなことをパートナーに伝えることに不安を感じることなく伝えることが必要です。伝えるときは、優しく、素直に、見返りを求めないことが約束です。一緒に歩んでいくという硬い意志と愛があれば、どんな遠くまでも飛んでいけるようになります。どんな女性が愛されるの?いったい、どんな女性が男性を惚れさせて、ずっと一緒にいたいと思ってもらえるのでしょうか?答えがあれば知りたいですよね。でも、残念ながら答えは一つではなく、人によってその答えは変わってきます。それでも、いくつかの受けのいい女性になれる方法があります。まず、今までの恋愛経験がある人は、今までの恋愛傾向を考え直すことがヒントとなります。今までの恋愛でうまくいかなかったことを考え直し、排除していくように努力しましょう。今からは、将来をイメージして過ごすことも大切です。どんなパートナーが一生一緒に過ごすのに相応しいのか。自分はそのパートナーに相応しいのか。しっかりと細かく考えることで、理想のパートナー像が見えてきます。ここでは一般的な理想像は忘れて考えましょう。具体的に考えて、本当にあなたがそばにいてほしい人を明確にしておきましょう。お料理をしてくれる人動物が好きか嫌いか一日の過ごし方の理想像は、インドアかアウトドアか。こんなことまで考えておくと、こんなはずじゃなかったということもなくなります。こうすることで理想のパートナー像が明確にわかり、自分がどうであるべきかということも少しずつわかってきます。前の恋愛は理想通りだった?前の恋愛が失敗したことは、人生の上で経験となったり、教訓となるものです。だって、今回こそいい恋愛をするためにと、よく前の彼氏とは違うタイプの人を選ぶことがありますよね。このようにはっきりとしたアイデアを持っていることは、相手選びの判断基準を持っていて、探しやすくなるのも事実です。でも、少し頭の中をOFFにしてみませんか?もう一度、前に合った傷ついたことや、前の人よりもいい人を見つけたいという思いなどを捨て、新しい自分になってパートナーを探してみましょう。いい人がいないと悩んでいるなら頭の中を自由にして、もう一度周りを見直してみましょう。自分のための時間が恋愛を決める?!自分自身のための時間や空間を作っていますか?恋愛観を話して時間をだらだらと過ごすくらいなら、自分自身に集中してみましょう。「どんな形であなたの好きなことを表現するのか」考えてみましょう。新しい趣味を見つける家の近くに好きな空間を見つける自分らしさを見つける子供だったときとは違う時間の過ごし方をしながら、「さなぎ」から脱皮をして「蝶々」になるように、一人で過ごす時間は準備をしましょう。一人でいる時間に不安を感じて、あまり納得できない男性と出かける必要なんてありません。一人で過ごす時間を勇気をもって作り、あなたの心が求める道に向かって自由に進むようにしていきましょう。好きなことを集めて、今日を喜んで過ごしましょう!見返りは求めない!いつも見返りを求めてしまっているなら、改善しないといけません。まずはいつも「笑顔」でいるようにしましょう。いつも笑顔でいると、多少のネガティブなことも乗り越えて行けるようになります。そして、「ヒマワリ」のようにできるだけ、光の当たっている方向に自分を向けていくことも必要です。お友達から異性を紹介してもらえるシチュエーションであっても一緒です。見返りを求めてしまうから、どんどん気持ちが重たくなってしまうのです。新しい出会いは、フレッシュな気分で行きましょう。もしかしたら、一緒に人生を過ごしていく大切な人に出会うかもしれないし、そうでないかもしれません。でも新しいお友達になるかもしれませんし、そのとき単に楽しい時間を過ごすだけかもしれません。見返りを求めすぎてしまうと、その場の空気を重たくしてしまったり、構えすぎてしまって会話がうまくいかなかったりするものです。

2017年08月06日

こんにちは。フリーママライターの横山かおりです。雨の日や暑すぎる日は家の中で過ごすことが多いですよね。家族や友人が来たときにみんなで過ごすリビング。いまよりもっとお気に入りの空間になったら、みんなで過ごす時間ももっと楽しくなりそうな気がしませんか?今回はステキなインテリアを多数投稿しているインスタグラマー3名のご自宅のリビングを参考に、「おしゃれなリビングをつくるコツ」をご紹介します。●(1)飾りすぎない、余白を活かしたリビング出典:スッキリとしていて光が差し込む明るいリビング。ソファのブルーが差し色になっていてとてもステキですね。リビングに続くダイニングにはハンモックもちらりと見えていて、どこか遊び心さえもうかがえます。こちらを投稿されたoharu__ieさんから、リビングのインテリアについて『壁に余白を残す ことを意識しています。小物が好きでもっとたくさん壁に飾ったりしたいのですが、グッと我慢です』とコメントをいただきました。たしかに余白があることでスッキリ、シンプルな心地よさを実現しているのでしょう。余白を上手につかった、センスあふれるリビングです。●(2)ラウンドテーブルが中心のあたたかいリビング出典:こちらはラウンド型のテーブルが中心のリビング。ラウンド型ってありそうで意外と使っている人が少ないのでは?必ず両隣に誰かいる、みんなの顔が見やすいラウンド型のテーブルは、あたたかみがあふれています。木のぬくもりとグリーンの存在 で、ナチュラルで落ち着く空間をつくりだしてくれます。こちらを投稿されたjy_favorite_daysさんからは、『必要最小限に、物を増やさないようにしています。また生活感が出るものは面倒ですがなるべく隠し、空間作りに必要な植物も置く ようにしています。来客時には「カフェみたい」と言われることがあるので、カフェっぽい空間作りがテーマになっているのかもしれません』とコメントをいただきました。まさにおしゃれなカフェのようなリビング。憧れますね。●(3)DIYでとことんこだわるリビング出典:でこんなにおしゃれなリビングが実現。壁紙、収納、テーブル、きちんと統一感が出てこだわりの空間が仕上がっています。こちらを投稿されたyuriyana_risaさんからは、『カラフルなものはすべて隠し 、子どもたち一人ひとりが片付けをしやすいように収納場所を考えています。また出しっぱなしのほうが便利なもの(掃除道具など)は、出しっぱなしでも気にならないように黒や茶色に塗ってリメイク しています』とコメントをいただきました。色の統一感をとてもしっかり考えられているんですね。そのために掃除道具も塗ってしまうとは……さすがです。収納もしやすい利便性とおしゃれな空間を兼ね備えたリビング。DIYが得意な人や挑戦したい人は、ぜひ参考にしてみてくださいね。----------自分でリビングをどんな雰囲気にしたいのか、イメージをまず明確にし、そこから憧れの家や空間をマネしてみるときっとおしゃれなリビングができてきますよ。はじめは誰かのものを参考にし、そのうち自分の好みを出せるようにしておしゃれなリビングづくりを楽しんでみましょう!●ライター/横山かおり(ママライター、元モデル)

2017年07月07日

皮脂・汗が目立ってしまう季節は、ベタつきは仕方がないものだと諦めていた方も多いのでは?でも、いつでも「今すぐ触れたい!」と思ってもらえる肌をキープしたいですよね?今回は、”サラサラ肌”になるためのポイントをご紹介します。「サラサラ肌」な顔をかなえるポイント①:皮脂吸着パウダーを使用これからの季節、過剰に出てくる皮脂にしっかり対策を行うために、皮脂を吸着してくれるパウダーを使用しましょう。皮脂によるベタつきをおさえてくれます。LANOA/ミネラルフェイスパウダー3,564円(税込)出典:@cosmeより皮脂を肌に広げない皮脂吸着パウダーを配合し、皮脂のテカリや崩れを防ぎます。そして、毛穴をぼかす光拡散パウダーにより、毛穴やシミを目立ちにくくします。微粒子の2つのジュエリー、ダイヤモンドパウダーと真珠パウダーで光を反射し拡散。透明感のある肌へ。人間の肌と同じタンパク質で形成されたシルク、18種類のアミノ酸を含み、高い保湿力でキメの細かい潤いのある肌へと導いていきます。光にあたるとシルク独特の透明感が肌を美肌へと導きます。パフ付き。マキアレイベル/薬用プレストパウダー3,921円(税込)出典:@cosmeより色ムラをカバーし、汗や皮脂を吸着する仕上げ用おしろいです。シミそばかすケアやUVカットしながら、透明感のあるメイクをキープします。「サラサラ肌」な顔をかなえるポイント②:乳液で保湿これからの季節は保湿もしっかり行いつつも、しっとりとした肌に仕上げることが大事です。しっとりした肌に仕上げることで、次に使用するメイクのノリもよくなります。そのためには、乳液で保湿しましょう。アンフィネス/モイスチュア ミルク IA7,560円(税込)出典:@cosmeよりパンッと張ったハリ肌へ整えてキープする手応え鮮やかな乳液です。エイジング対策に優れたオリジナル美容成分リノベートcPA(R)を配合。角質構造を立て直しながら肌深部を充実させ、素早く弾力を呼び戻してくれるでしょう。濃厚なコクのあるテクスチャーで、肌をたっぷりのうるおいで満たし、キメを均一に整えます。指で触ると押し返すような肌感触に。ナチュラルサイエンス/レドナ モイストリッチミルク3,888円(税込)出典:@cosmeより肌の奥でハリを支える繊維、エラスチンに着目しつくられた高機能乳液です。2種のエラスチンと3種のコラーゲンが輝くハリ肌へ。年齢とともに弱くなっていくエラスチンを補給、修復、強化し、さらに3種のコラーゲンがうるおいとハリを高めて、肌の奥からうるおった弾むようなハリ肌へと仕上げてくれることでしょう。「サラサラ肌」な顔をかなえるポイント③:ベタつきが気になるところ洗顔料を使用顔の中でもベタつきが気になるところ、乾燥が気になるところは、その日の状態によって異なるものです。だからこそ、その日の肌をしっかり触って、把握してから、ベタつきが気になるところだけに洗顔料を使用しましょう。ビオレ/スキンケア洗顔料 リッチモイスチャーオープン価格出典:@cosmeよりもちもち感がアップし、肌への刺激の一因となる汚れを落として、肌本来のうるおいを守る洗顔料。美容液成分(保湿)配合のうるおいヴェール処方。キメが細かくやわらかな肌あたりの泡が、しっとりもちもちの素肌に整えます。乾燥肌に。上品でほのかに甘いフローラルの香り。ファンケル/洗顔パウダー1,296円(税込)出典:@cosmeより濃密もっちり泡が、うるおいをキープしながら極上のつるつる肌に洗い上げるパウダー状の洗顔料です。ファンケル独自の「うるおいキープ洗浄成分α」が、肌本来のうるおい成分を守って洗い上げます。「つるんとクリア成分」が角栓や毛穴の黒ずみの原因となる皮脂や不要な角質をしっかり除去します。パウダーがさっと溶ける「はや泡処方」で、簡単にコシのある濃厚もっちり泡を作り、肌に摩擦を与えずに洗い上げます。皮脂・汗が目立ってしまう季節は、ベタつきは仕方がないものだと諦めていた方も多いことでしょう。でも、普段の洗顔に気をつけてみたり、使用するメイクアイテム、スキンケアアイテムを意識することで、サラサラ肌を実現することができるのです。せひ、普段から意識して、自分の理想のサラサラ肌に近づけましょう!

2017年06月10日

女性から見ても“美意識が高い人”って尊敬しちゃいますよね。あんな風になりたい、とは思っても、ストイックなものは自分には無理……なんて、諦めムードの人もいるのでは。でも、意外と簡単にできることもたくさんあるんです。そこで今回は、“美意識が高い人がやっている、今すぐ真似できるコト”をご紹介。まずは真似することから始めて習慣になるようにしてみましょう。1.冷たい物を飲まない美意識の高い人が口をそろえて言うのが“冷たい物は飲まない”こと。なるべく温かい飲み物を選び、内臓を冷やさないように心掛けています。年齢とともに年々低下していく代謝。体を冷やすと内臓の働きも低下し、代謝をますます低下させてしまいます。暑くなるとのど越しがいい冷たい物が欲しくなりますが、クーラーで夏冷えもしやすく、1年中冷え対策は欠かせません。いつでも飲み物は温かい物、せめて常温を選ぶようにしてみましょう。2.原材料をチェック毎食、自炊ができればベストですが、忙しいとテイクアウトやコンビニ食に頼ることもありますよね。こんな時、カロリーばかりを気にしがちですが、美意識が高い人が注目するのは原材料。なるべく保存料が使われていない物を選んだり、スイーツも最初に“砂糖”が書かれているものを避けたりしています。口に入れる物は、なるべく添加物が入っていない、自然に近いものを選ぶ癖が美意識が高い人にはついています。まずは今から、食べる物に何が含まれているのか、チェックする癖をつけてみて。3.とにかくお風呂に浸かる忙しいとシャワーで済ませたい日もありますが、美意識が高い人は10分でも湯船に浸かろうとする人が多いです。たった10分、と思いがちですが、42℃のお湯に10分浸かるだけでも約100kcal消費されます。また、肌が柔らかくなり保湿剤の浸透も良くなりますし、寝る2時間前に浸かると質の良い睡眠がとれるともいわれています。体が冷えた、体が硬い、むくみが気になる日などだけでも、なるべく入浴するようにしたいですね。4.ポーチの中が清潔美意識が高い人は、メイクも細部まで抜かりがないですが、道具のお手入れだって欠かしません。肌に直接触れるスポンジやブラシ、ちゃんと洗っていますか?ポーチの中に1ヶ月も使っていないようなコスメは入っていませんか?メイクポーチの中を清潔に保っている人は、暮らしそのものが整理整頓されていると証明されているようなもの。部屋が散らかり放題の人は、メイクポーチの中だけ整頓できるはずがありません。美をつくるポーチだからこそ、いつも綺麗に清潔にしておきましょう。5.裸を鏡でチェック美意識が高い人は体重の管理だけでなく、体型そのものにチェックをいれています。毎日鏡で裸をチェックすることで、ダイエットの細かい計画やメンテナンス計画を立て、理想のラインをキープする努力につなげています。単純に5kg痩せて喜ぶよりも、ウエストを引き締めてメリハリ体型を作ったり、脚をもう少し細くするためにマッサージを取り入れようなど、どうしたら理想のラインに近づけるのかに役立ちます。全身のチェックを怠ると、いつのまにかウエストがぼやけていたり、ヒップが垂れたり、体型のラインが崩れてしまうことも。毎日体重計に乗ることもおススメですが、自分の裸を鏡でチェックすることも、意識が変わってモチベーションになりますよ。6.先端にこだわるメイクが完璧だったとしても、枝毛が気になったり、ネイルが剥げていたら、この人顔しか気にしていないのかな、と思いますよね。“美は細部に宿るもの”といわれるように、体の先端は人の目に触れやすい分、ケアをしたいところ。まつ毛や髪の先端、ネイルは、常に気を配ることで、ぐっと清潔感が増しますよ。いかがでしたか?意外と真似できそうなコトだけど、ちゃんとやれたら周囲から見れば“美意識が高い人”の一人です。まずは真似できることから始めて、今よりキレイになれる習慣を身に着けてくださいね。

2017年04月06日

「よそはよそ、うちはうち」と思っていても、自分と同じくらいの年代や年収の人にどれくらいの貯蓄があるのか、気になるものですよね。貯蓄額は、生活の状況や、これからどのような生活をしていきたいかによってそれぞれに違っていてよいものですが、世の中の相場も参考として知っていて損はありません。そこで今回は、気になるみんなの平均貯蓄額をさまざまな視点から詳しくご紹介します。毎月の貯金額の目安やお金が貯まる貯金の考え方などもまとめているので、ぜひ最後までご覧ください。※記事内のデータはすべて、総務省統計局の2015年「家計調査報告」によるものです。貯蓄額の「平均値」と「中央値」について総務省統計局が毎年5月に発表している「家計調査報告」によると、2人以上の世帯における2015年の平均貯蓄額は18,050,000円でした。これは、通貨預貯金や定期預貯金のみではなく、生命保険や有価証券などの金融資産も加えた金額です。また、前年と比較すると0.4%、金額にして70,000万円の増加であり、2012年から考えると、3年連続の増加という結果になります。平均の貯蓄額が18,050,000円と聞くと、「我が家の貯蓄額は遠く及ばないけれど、大丈夫?」と心配になる人も少なくないでしょう。それもそのはず、貯蓄額ごとの世帯分布図を見てみると、全体の約7割は平均貯蓄額を下回っています。つまり、貯蓄額が多い一部の富裕層が、全体の平均値を押し上げているかたちとなっているのです。「平均値」という言葉を聞くと、たとえばテストの平均点といったように、全体のおおよそ真ん中に位置する値を想像します。けれども金融資産を考える場合は、このように必ずしも真ん中の値に近くならないことが多くあります。そこで参考にしたいのが、「中央値」です。中央値とは、小さい値、あるいは、大きい値から順に並べたときに、ぴったり真ん中にくる値のことを指します。2015年の家計調査報告でいえば、平均貯蓄額は18,050,000円ですが、貯蓄額の中央値は10,540,000円となっており、大きな差があることが分かります。また、総務省統計局が発表している分布図には貯蓄額が0の世帯は含まれておらず、貯蓄していないと答えた世帯を含めると、中央値の金額は9,970,000円とさらに低くなります。さらに、貯蓄がない世帯を除く全体の11.1%は1,000,000円未満の貯蓄額であり、ほとんど貯蓄をしていない世帯やまったく貯蓄をしていない世帯が一定数あることも、考慮に入れる必要があるでしょう。分布図から考えると、貯蓄がない世帯を除く全体の約半数は貯蓄額が10,000,000万円以下ですから、10,540,000円の中央値のほうが現実的で実感が湧くという人は多いでしょう。金融資産を評価するうえでは、平均値よりも中央値のほうが、より実際に即していると考えられています。しかしながら、アメリカでは金融資産に関わる統計において中央値が最重要視されている一方で、日本では金融資産に関する統計資料において、中央値が言及されることはほとんどありません。最近ではメディアが実感値として中央値を取り上げることも増えてきましたが、まだまだその重要性が認識されているとはいえないでしょう。以下、2015年の家計調査報告をもう少し深く掘り下げていきますが、平均値と中央値の違いを理解したうえで読んでいただくと、より参考にしやすいのではないでしょうか。また、ネットなどで中央値を取り上げたデータを見つけた際には、ぜひ注目して見てみてください。気になるみんなの貯蓄額はいくら?~年代別編~さてここからは、2015年の家計調査報告をより具体的に見ていきましょう。まずは、2人以上世帯における年代別の貯蓄額です。<年代別平均貯蓄現在高>40歳未満6,080,000円40歳以上50歳未満10,240,000円50歳以上60歳未満17,510,000円60歳以上70歳未満24,020,000円70歳以上23,890,000円60代までは、年代が上がるにつれて貯蓄額も増えていることが分かります。50代では多くの人で子どもが独立しはじめ、60代では退職手当などのまとまったお金が入ってくるため、60歳以上になると平均貯蓄額は20,000,000円を超えるという結果になりました。また、貯蓄額の一定の目安となるのが、10,000,000円。上記の結果から考えると、40代のうちに10,000,000円には到達しておくように貯蓄計画を立てることが、ポイントになるといえそうです。さらにここで、「純貯蓄」についても見ていきます。純貯蓄とは、貯蓄から負債を差し引いた、実質的な貯蓄のことを指します。たとえば、10,000,000円の貯蓄があったとしても、未返済の住宅ローンなどが10,000,000円残っていれば、純貯蓄は0円となります。<年代別平均負債現在高>40歳未満9,420,000円40歳以上50歳未満10,680,000円50歳以上60歳未満6,450,000円60歳以上70歳未満1,960,000円70歳以上830,000円<年代別平均純貯蓄額>40歳未満-3,340,000円40歳以上50歳未満-440,000円50歳以上60歳未満11,060,000円60歳以上70歳未満22,060,000円70歳以上23,060,000円負債の中で多くの割合を占めているのは、住宅や土地の購入に関わる費用です。そのため、住宅ローンなどの支払いが多く残っている30代・40代では負債額が大きくなっています。加えて、教育費など子どもにかかる費用もまだまだ高額なため貯蓄額も伸びず、純貯蓄額はマイナスという結果になりました。ただし、このような傾向は毎年大きく変わることはなく、年代が上がれば貯蓄額が増えて負債額が減るため、純貯蓄も増えていきます。注意したいのは、上記は負債がないと答えた世帯も含むデータであるということです。全体の割合でいえば負債なしの世帯のほうが多く、負債があると答えた世帯は4割に満たない数です。そこで、負債がある世帯のみの結果も以下に記しておきます。<年代別平均貯蓄現在高(負債がある世帯のみ)>40歳未満5,280,000円40歳以上50歳未満8,600,000円50歳以上60歳未満13,240,000円60歳以上16,540,000円<年代別平均負債現在高(負債がある世帯のみ)>40歳未満17,960,000円40歳以上50歳未満16,530,000円50歳以上60歳未満11,810,000円60歳以上7,080,000円<年代別平均純貯蓄(負債がある世帯のみ)>40歳未満-12,680,000円40歳以上50歳未満-7,930,000円50歳以上60歳未満1,430,000円60歳以上9,460,000円70歳以上のデータはありませんが、負債ありの世帯だけで見ると、平均貯蓄額はどの年代でも低くなっていることが分かります。また、30代・40代の負債額を他の年代と比較すると、負債なしの世帯を含めた平均値と同様特に高額になっており、純貯蓄額も大幅なマイナスです。さらに着目してほしいのは、50代・60代でもかなりの額の負債が残っているということ。会社勤めの場合は退職金の一部を返済に充てることもできますが、自営業や自由業の場合は、年代が上がっていっても、毎月の定期的な収入以外は期待できないでしょう。また、近年は晩婚化の影響により、子どもの養育費や教育費、住宅ローンの返済、老後の資金準備といった負担が、40代・50代で一気に重くのしかかってくる傾向にあります。20代・30代のうちから、将来を見据えて貯金をしていくことの重要性がうかがえる結果だといえるのではないでしょうか。気になるみんなの貯蓄額はいくら?~年収別編~続いて、2人以上世帯における平均貯蓄額などを、年収別に見ていきましょう。<年収別平均貯蓄現在高>第1階級(3,390,000円)7,710,000円第2階級(5,070,000円)9,160,000円第3階級(6,540,000円)11,840,000円第4階級(8,250,000円)13,960,000円第5階級(12,200,000円)22,780,000円<年収別平均負債現在高>第1階級(3,390,000円)3,450,000円第2階級(5,070,000円)6,360,000円第3階級(6,540,000円)8,270,000円第4階級(8,250,000円)9,810,000円第5階級(12,200,000円)9,850,000円<年収別平均純貯蓄>第1階級(3,390,000円)4,260,000円第2階級(5,070,000円)2,800,000円第3階級(6,540,000円)3,570,000円第4階級(8,250,000円)4,150,000円第5階級(12,200,000円)12,930,000円総務省統計局の家計調査報告では、かっこ内の平均年収別に5つの階級に分けて結果を記載しています。内容を分析してみると、年収が高くなるにつれて貯蓄額も増えていますが、同時に、負債額も増えていることが分かります。そのため、貯蓄額から負債額を差し引いた実質的な貯蓄となる純貯蓄額では、第5階級を除けば、最も年収が少ない第1階級で最多という結果です。さらに、それぞれの平均年収から貯蓄額の倍率を算出すると、第1階級で2.27倍、第2階級で1.80倍、第3階級で1.81倍、第4階級で1.69倍、第5階級で1.86倍です。年収を考慮すれば、第5階級を抜いて第1階級が最も多く貯蓄ができていることになります。また、最も倍率が低かった第4階級が、平均年収8,000,000円程度と比較的裕福であるにもかかわらず、生活に余裕があることでかえって無駄な支出が増えていることを示しているともいえるでしょう。収入がないから貯金ができないわけではなく、支出をコントロールできないからお金が貯まっていかないのです。1ヶ月当たりの貯金額の目安は?定年退職後も再就職をせず、年金と貯金だけで安定した老後の生活を送りたいと考えるならば、老後の資金として30,000,000円貯めておくことがひとつの目安になります。もちろん、土地などの保有資産の有無、持病の有無、家族構成、年金受給額などは人それぞれですから、誰にでもあてはまる金額とはいえません。あくまでも目安として参考にしてください。【退職金がある場合】退職金10,000,000円を老後の資金に充てるとすると、必要な貯金額は20,000,000円です。60代でこの金額を貯めておくためには、年収の金額によっても異なりますが、保険料や税金を差し引いた給料の手取り分のうち、毎月10~15%程度を貯金しておくとよいでしょう。【退職金がない場合】自営業や自由業、勤務先に退職金制度がない人の場合、退職金がもらえないため、30,000,000円全額を貯金でまかなう必要があります。単純に20歳から60歳までの40年間働くとすると、1年間に必要な貯金額は750,000円です。しかし、20代のうちは収入が少ないことも多く、手取りを20万と考えれば、毎月給料の約30%を貯金しなければならない計算になります。しかし、生活費をどうにかやりくりしながら給料の30%を貯金することは、なかなか容易ではありません。そこで、30代、40代と年代が上がるにつれてキャリアやスキルを積み、毎月の給料もアップすると考え、20代で年間500,000円、30代・40代で年間750,000円、50代で年間1,000,000円の貯金を目指せば、毎月手取りの約20%を貯金に回せばよいことになります。20%程度であれば、コツコツと節約を積み重ねるなどの工夫で可能な範囲だといえるのではないでしょうか。働く世代が将来にお金を残すための貯金の考え方家計調査報告や、老後に安定した生活を送るための毎月の貯金額の目安から考えると、20代・30代の若い年代からしっかりと将来を見据えて貯金をしていくことの重要性が認識できます。では、将来にまとまったお金を残すには、具体的にどのような計画を立てていけばよいのでしょうか?最後に、年代別のお金に関する考え方や貯金への取り組み方をまとめます。【20代】給料1ヶ月分からはじめよう家族を養う必要がない独身時代はお金の貯めどき。一人暮らしなら毎月手取りの10~15%、実家暮らしなら30%が貯金の目標額です。ただし、これまで貯金経験のない人がいきなりこの金額を貯めようと思っても、後々生活をやりくりするのが苦しくなって、貯金に失敗する可能性もあります。まずは、臨時の出費に対応できるようにするくらいの感覚で、1~2年で給料の1ヶ月分を貯めることを目標にしてみましょう。最初の目標が達成でき、貯金のクセがついてきたと思ったら、少しずつ毎月の貯金額を伸ばしていきます。【30代】「使うお金」と「貯めるお金」を明確にしよう20代後半から30代にかけては、自分の魅力に磨きをかけ、仕事人としてもスキルアップを目指すべき重要な時期。一定の金額を貯めつつ、必要なところにはお金をかけるメリハリが必要です。将来の資金として貯めていくべきお金は別口座に入れ、どんなにお金が貯まっても、その口座は切り崩さないようにします。貯金用の口座に入れないお金は、必要であれば自己投資のために使っていきましょう。30代後半になってきたら、お金の勉強もかねて、少額を投資信託などに充てるのもおすすめ。ただお金を貯めるのではなく、資産運用で効率よくお金を増やしていく術を学びましょう。【40代】マイホームの買い時はココ!40代でこれまで積み上げてきた貯金がしっかりとあるならば、貯金の一部をマイホームの購入に充ててもよいでしょう。貯金が習慣になっていれば、貯蓄残高が多少少なくなっても、今後の収入から老後の資金まで捻出することは難しくないはずです。40代後半から50代にかけては、30代で得たお金のノウハウを生かし、少し高額の資産運用にチャレンジしてみてもよいかもしれません。まとめいかがでしたか?平均貯蓄額といってもそれぞれに生活の状況は違うので、「必ずいくらの貯金をしておかなければならない」ということではありません。しかし、ある程度の目安として、老後も含め、今後どのような生活を送りたいか、将来設計をどうするか、といったことを考える際には役立ちます。ぜひ参考にしてみてください。

2017年03月30日

お金が貯まる夫婦、貯まらない夫婦 貯蓄モードになる正しいステップと間違った貯蓄モード 貯蓄できる鉄板ルール! 最大の"貯め期"を逃すな わが家の家計の問題点を簡単に暴く 使いすぎなもの、削りすぎなもの の続きです。本連載も今回が最終回。最後は、貯蓄の「守り方」について考えてみよう。日々、地道に努力して、貯めた貯蓄。けれども、それを取り崩す瞬間というのは、意外と「アッ」という間にやってくる。そして一度、「決壊」するとナシ崩し的に貯金を使ってしまうこともある。そうならないための工夫を、ファイナンシャルプランナーの畠中雅子に聞いてみよう。■貯蓄を切り崩す理由結論から先に言えば、貯蓄を切り崩す「原因」となるのは、多くの場合、特別出費だ。「特別出費とは、毎月支払うわけではないけれど、1年のどこかで発生するお金のことです」(畠中さん)代表的なのは、家を持っている場合にかかる固定資産税。家の修繕費、車を持っている人は毎年自動車税もかかるし、2年(初回は3年)ごとに車検代もかかる。自動車保険や学資保険などを年払いにしている人は、それらの保険料も特別出費にあたる。このほか、夏や冬の帰省費用。スーツやコートなど、少し値のはる洋服代、パソコンや携帯電話などの購入費用。友達の結婚式のお祝い。1万円を超えるようなプレゼント代も、特別出費のカテゴリに入る。こういった特別出費をボーナスで支払っている人も多いだろう。これらのお金について考えてみると、「確かに、わが家もそれで貯蓄を切り崩した!」と、思い当たる人も多いのではないだろうか?■日々の出費よりも大事な家計管理畠中さんは言う。「日々の出費の管理よりも、特別出費の管理のほうが、家計管理の面では重要と言っても過言ではありません」(畠中さん)なぜなら、日々の出費は大きく変動がない家庭が多いのに対し、特別出費の変動は、どの家庭でも、ものすごく波が大きい。この記事を書いている私自身、畠中さんに教えていただいて、「日々の出費」と「特別出費」を別に記録するようにしてみた。しばらく記録をとると良くわかるが、「日々の出費」は、意外と変動がないものだ(水光熱費は季節変動があるが、年平均にすると大差ない)。ところが、特別出費については、畠中さんの言う通り、アップダウンの波の高さが年度によって異なる。■未来の費用が予測できる!「家計管理の肝は、できるだけ早い段階で特別出費を管理する習慣を身につけておくことです」と畠中さんが言うのも、深くうなずける結果となった。そこでまずは、 Microsoft® Excel®などで「特別出費の一覧表」を作ることくらいから始めてみてはどうだろう? 一覧表にして眺めてみるだけで、特別出費の「わが家の傾向」が見えてくる。たとえば帰省にどれくらいの費用がかかるかは、昨年のものを参考にすれば、今年度分の費用が予測可能だ。ご祝儀など冠婚葬祭も過去の記録があると参考にしやすい。パソコンやスーツ、コートなども、「自分が気にいるラインは、このくらいの費用だ」ということが、あらかたつかめることだろう。特別出費の記録をつけると、「未来を予測して、お金の準備をする」ということができるようになってくる。この未来の予測をすることで、将来の収入の変化、妻が仕事を辞めたとき、子どもの教育費といった家計の予算修正に着手しやすくなる。このメンタリティは、「『お金が足りない』と、慌てて貯蓄を切り崩す」という自転車操業的な気分とは、天と地ほどの差! こんな心持ちで暮らしていれば、「貯蓄に手をつけちゃったし、もう、いいや」という貯蓄の防波堤「決壊」も防げる。■特別出費はわが家の歴史また、特別出費の記録は、わが家の歴史となりうる。大きなお金が動いたということは、大きなイベントがあったということ。それは、そのまま家族の歴史の記録でもあるのだ。こうして歴史を重ねていくことは、地道だけれど、けっして悪い気分ではない。私自身、結婚して10年間、家計管理の方法がわからず、右往左往していた。その頃は、羅針盤がないまま航海をしているような気分だった。けれども、ひとたび家計管理の方法が身についてくると、航海は安定してくる。足元が固まってくると、気分も落ち着いてくるから不思議だ。今回の連載が、家庭の「安定航海」のキッカケになるとうれしい。■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月14日

お金が貯まる夫婦、貯まらない夫婦 貯蓄モードになる正しいステップと間違った貯蓄モード 貯蓄できる鉄板ルール! 最大の"貯め期"を逃すな わが家の家計の問題点を簡単に暴く の続きです。貯蓄ができない家計のどこに問題があるかをチェックするための目安である、「家計バランス表」。この家計バランス表を使うには、いくつか注意するポイントがある。引き続きファイナンシャルプランナーの畠中さんにお話を伺った。■こづかいは夫婦あわせて10%まで「家計バランス表の適正割合には、できるだけ守って欲しいポイントがあります。最初にあげられるのは、夫婦のおこづかいです」(畠中さん)畠中さんが、「家計バランス表」を考案したのは25年前。家計バランス表の数字は、時代の変化によって若干変化してきている。しかし畠中さんは、「夫婦のこづかい」に関しては、『手取り月収の10%』が適正割合だと、一貫してアドバイスしている。たとえば手取り月収が30万円の家庭なら、夫婦ふたりのおこづかいは合計で3万円。いかがだろうか? 「少なすぎる!?」と、驚いた人も多いのではないだろうか?「ふたり分のおこづかいが、手取り月収の10%なんて…。そんな金額じゃ、欲しいものが何も買えません!」と、クレームをつけられることもあるそう。けれども、畠中さんは譲らない。こづかいは毎月出て行ってしまう固定費。だからこの固定費をいかに削減できるかが重要になってくる。畠中さんは、「おこづかいは、できるだけ適正割合に収めて欲しい」と話す。■通信費用は、7%以内ポイントのふたつめは、通信費。今回、掲載した家計バランス表では、通信費を7%に設定しているが、畠中さんが家計バランス表を使ったアドバイスを始めた頃は、3%だったそう。時代は流れて、通信費には、固定電話代や携帯電話代などのほかに、プロバイダ料も含むようになり、7%で収まりきらないという家庭も少なくないかもしれない。「通信費もおこづかいと同じ固定費。固定費の支出が多いと、貯蓄がしづらい原因となります。もし7%に収めることが無理な場合には、ほかの費目にしわ寄せが行くのだと認識しましょう」(畠中さん)この記事を書いている私自身は、通信費を抑えるために、先日、格安スマホへの乗り換えを実施したばかりだ。格安スマホのすみ分けといった概要をネットなどで理解したら、電気量販店で相談してみると良いだろう。機種によっても違いがあるので、店員さんに自分に適したプランを教えてもらうのが近道だ。■食費の削りすぎに注意!使いすぎに注意したい費目がある一方で、「支出割合が少なすぎる家庭が目立つ」と畠中さんが心配するのが、食費だ。たとえば、「家計バランス表」(「 わが家の家計の問題点を簡単に暴く【貯金できる夫婦の家計管理術 Vol.4】 」)をもとに考えてみると、小学生以下の子どもがふたりいる家庭で、手取り月収が30万円ならば、食費はその15%だから、ひと月4万5千円くらいはOKということになる。しかし畠中さんが家計診断でお会いする家庭では、大人ふたり、子どもふたりの4人家族の食費がひと月3万円前後としている家庭が一般的で、適正割合に比べて、実際に支出割合が低いのが現状だという。●食費は健康に直結している支出「食費の節約に精を出されている家庭に対して『もっと使ってもいいよ』というのも気がひけますが、節約しすぎると、鮮度や産地にこだわれなかったり、安い食材ばかりが食卓に並ぶ可能性があります」(畠中さん)食費は健康に直結する支出だ。畠中さんは、「高齢期まで健康な体を作るためには栄養バランスも大切ですから、食費の削りすぎは避けた方が良いと思います」とアドバイスする。ちなみに。この記事を書いている私は育ち盛りの男の子(高校生の長男、小学校6年生の次男、三男の双子)を育てているせいか、食費は月額10万円前後かかっている。次回は、貯蓄を取り崩しがちな「原因」と、その対策です。■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月13日

お金が貯まる夫婦、貯まらない夫婦 貯蓄モードになる正しいステップと間違った貯蓄モード 貯蓄できる鉄板ルール! 最大の"貯め期"を逃すな の続きです。「貯蓄の鉄板である先取り貯蓄をしてみて生活ができないのであれば、それは支出内容に問題がある」とファイナンシャルプランナーの畠中雅子さんは話す。ではその問題点を見つけるにはどうしたらいいのだろうか? ■支出内容の問題点を見つける方法「生活費が足りないのであれば、支出内容を見直す」。それはあたり前のことのように思える。しかし「食費は一日いくらにしよう」とか「エアコンを使わずにがまんしよう」といった、むやみな節約をしてもお金はいっこうにたまらず、消耗感だけが募る。また1円、2円といった少額のことで、夫婦間がギスギスしてしまって、『やっぱり、わが家は貯蓄なんて無理』と、早々に諦めてしまう、なんていうことが起こりがちだ。そこで貯蓄ができない家庭のどこに問題があるかをチェックするために、畠中さんが考案したのが「家計バランス表」だ。これがあることで、バランスの悪い部分だけにポイントを絞ってお金の流れを見直すことができるので、消耗感が少ない。■子どもがいる家庭の「家計バランス表」それでは、いよいよ、「家計バランス表」に登場いただこう。「 夫婦のお金の透明度を高くするキホンのキ 」で整理をした、「わが家の収入」を100%として、それぞれの費目の割合を割り出してみる。今回は、小学生以下の子どもがふたりいる家庭の場合を参考にしたい。●小学生以下の子どもふたりがいる家庭の「家計バランス表」畠中雅子さん考案「家計バランス表」を参考にWoman excite編集部が作成■貯蓄ができていれば問題なし先取り貯蓄をした残りの金額で、赤字が出ていない家庭の場合は、家計バランス表のように支出割合を変える必要はない。あくまで、家計バランス表は、貯蓄ができない家計がどこに問題があるかをチェックするための目安であって、家計バランス表にしばられすぎてしまうのは、本末転倒かもしれない。今回は、小学生以下の子どもがふたりいる家庭を紹介したが、ニンテンドーDSソフトとしても販売されている「ESSEしっかり家計簿DS」では、現在360パターンが提案されている。次回は、「家計バランス表」で問題点をチェックする方法を紹介する。■今回取材を受けてくださった畠中雅子さんの著作『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)■ESSEしっかり家計簿DS ●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月12日

お金が貯まる夫婦、貯まらない夫婦 貯蓄モードになる正しいステップと間違った貯蓄モード の続きです。「必ず貯蓄できる鉄板のルールがある」と話すのは、ファイナンシャルプランナーの畠中雅子さん。家庭のお財布をひとつにできたら、次にすべきことは? 具体的なステップを、教えてもらおう。■ステップ1 「お金の流れ」を把握する「お金の流れを把握する」。言葉にすると、簡単にできそうな気もするが、実際にやってみると、かなり面倒な作業だと気がつくはず。けれども、面倒な作業だからこそ! 家庭が「若い」うちにこそ、コツをつかんでおくことをおすすめする。ところで、お金の流れを把握する「コツ」をひとことで言うと? 「お金の流れを把握するコツは、『月収の支出』と、『ボーナスの支出』をきちんとわけて記載することです」(畠中さん)月収から支払う支出は、日々の生活費。ボーナスから支払う支出は、日常を回してくとは別枠のお金、特別出費となる人が多いはずだ。もしボーナスがない人は、日常の支払いと、特別出費を別に記録してみよう。●「月収の支出」と「ボーナス支出」の分け方出典:※結婚したら知っておきたいお金のこと(畠中雅子/海竜社)より抜粋いちばん避けなければいけないことは、「日々の生活費の赤字分をボーナスで補填すること」だと畠中さんは話す。■ステップ2 貯蓄の基本は「先取り貯蓄」!「家計のやりくりの基本は、何といっても『先取り貯蓄』です」(畠中さん)先取り貯蓄とは、給料から天引きで貯めたり、給与振込口座から自動振替で定期預金に預けたりして、生活費に充当する前に、貯蓄に振り分けてしまうシステムのことをいう。家計費としてやりくりした結果、残ったお金を貯めることは、貯蓄の基本ではない。「先取り貯蓄は、貯蓄の鉄板ルールです。これを守れば、必ず貯蓄できますよ」(畠中さん)それでは、先取貯蓄を決意したとして、目標額は、どれくらいに設定したら良いのだろうか?<毎月の収入からの先取り貯蓄(月収の場合)>・共働き家庭 15%程度・専業主婦家庭 10%程度<ボーナスからの先取り貯蓄>・住宅ローン返済がある家庭 20%程度・住宅ローン返済がない家庭 40%程度ボーナスがふたり分支給されている家庭では、夫婦それぞれが20%、もしくは夫婦トータルで40%の貯蓄を目指そう。●貯蓄のワンポイントアドバイス子どもが小さいうちが、貯蓄をする最大のチャンスだ。「小学生までの子どもを持つご家庭というのは、家計に占める子ども費の割合が比較的少なく、家計のやりくりに裁量がきく時期といえます」(畠中さん)子どもが幼稚園に通っている家庭からは、「月謝が高くて、貯蓄なんて難しい」といった声が聞こえてきそうだ。しかし高校生や大学生の子どもがいる家庭からすれば、まだまだ家計のやりくりに裁量がきく時代といえる。この記事を書いている私自身、教育負担が重い時期(長男が私立高校1年生、双子の弟は私立中学受験を目指す小学校6年生)に差し掛かっている。そこで強く実感することは、「子どもが小学生に入るまでの『大変』は、かわいいものだった」ということだ。■ステップ3 支出の見直しを行う先取り貯蓄をした残りの金額で生活をしてみて、生活費が足りていれば、今のやりくりでOK。「先取り貯蓄の残りの金額では生活できないのであれば、支出内容に問題があります。そこを見直していきましょう」(畠中さん) 支出内容の問題点を見つけるために、畠中さんが考えたのが「家計バランス表」だ。「家計バランス表」については、次回詳しく説明しよう。■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月11日

お金が貯まる夫婦、貯まらない夫婦 の続きです。「貯蓄ができる家庭とは、お金について透明度が高い家庭です」と話す、ファイナンシャルプランナーの畠中雅子さん。では透明度の高い家庭を作るため、その具体的な「キホンのキ」を、教えてもらう。■キホンステップ 1:夫婦の手取り収入の把握する家計管理で最初に行うことは、「家計にとっての『収入』とは何か?」を、きちんと整理してみることだ。しかしここが意外と、落とし穴! なぜなら、給料明細からは税金や社会保険料、天引き貯蓄の財形や保険料など引かれているものが多く、何が収入かわかりづらくなっている。「家計にとっての『収入』とは、税金や社会保険料、組合費など、強制的に引かれているもの(自分ではどうしようもない支出)を除いたお金です」(畠中さん)●収入として「考えないもの」「考えるもの」出典:※結婚したら知っておきたいお金のこと(畠中雅子/海竜社)より抜粋■キホンステップ 2:夫婦のお金はひとつにまとめる!最近は共働き家庭が増えているので、共働きの家庭の場合で考えてみよう。共働きの場合は、「キホンステップ1」で整理した手取り年収を合算する。合算した金額が、その家庭の「月の収入」となる。「残業代や特別手当などによって、月の収入に変動がある場合は、少なめの金額をベースに収入を考え、収入が多い月の分は、とりあえず予備費としてプールするのが理想です」(畠中さん)<夫婦の手取り収入を正確に把握する>出典:※結婚したら知っておきたいお金のこと(畠中雅子/海竜社)より抜粋家庭の「月の収入」がわかったら、「家計のお財布はひとつ」にしてみよう。家計のお財布をひとつにすると、家計全体のお金の流れが見えやすくなるからだ。「お金の流れ」については、次回詳しく説明しよう。■キホンステップ 3:夫婦の価値観の違いを確認する「収入を1本化するのとあわせて、お金の使い方についても、お互いの価値観を確認しておくことをおすすめします」(畠中さん) ひとたび「貯蓄しよう!」モードに切り替わると、「夫婦でお互いの趣味や行動にダメ出し」をしたくなってくる。この行動は貯蓄に結びつくのだろうか。「大好きなことを我慢するのは逆効果です。価値観が違うカップルは、価値観をすりあわせる必要はなく、価値観の違いを確認しあっておくことをおすすめします」(畠中さん)たとえば、「私は洋服が大好きなので、被服費は削れないけれど、外食の節約ならがんばれる」「僕は、サッカー観戦には定期的に行きたい。その代わり、飲み会は月1回にする」といった感じ。「譲れないものは何か? そのかわりに譲れるものは何か?」を、夫婦でキッチリ向き会って話しあうことが大切なのだ。次回は、家庭の財布をひとつにできたら、次にすべき具体的なステップを教えてもらおう。必ず貯蓄できる! 「貯蓄の鉄板ルール」もご紹介!■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月10日

突然ですが、あなたの家は、今、貯蓄をしていますか? 「備えあれば憂いなし」ではないが、幸せな家庭を築くためには、やはり貯蓄は大切。「『結婚してよかったなぁ』と末永く感じるためには、お金でもめない家庭を作るのがポイントです」と語るのは、ファイナンシャルプランナーの畠中雅子さん。畠中さんは、3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦でもある。そんな畠中さんに、「アットホームな家庭を作るために確実な方法は、お金でもめないルール作り」と言われると、とても説得力がある。「家庭の足固めは、家計から」。これが今回の連載のキーワードとなる。■お金について話しあえるカップル「たくさんのカップルの家計診断をしてきて感じるのは、お金について話しあえるカップルは、貯蓄をしやすい特徴があること」(畠中さん)。そして、ふだんからお金の話をしているカップルは、夫婦仲もいいケースが目立つという。「夫婦ゲンカの多くは、お金の問題です(本当ですよ!)。お金のことを夫婦で共有することは、穏やかな家庭づくりに不可欠なことです」(畠中さん)。畠中さんが家計診断した数千組の中で、生活費を一本化している家庭は貯蓄額が増えているのに対し、それぞれに生活費を出し合うタイプの家庭は、貯蓄の増え方に波があるケースが目立っていたそう。お金でもめない夫婦、ようするに貯蓄ができる家庭の共通の特徴は、『お金について透明度が高いこと』と、畠中さんは話す。 「これは、数多くの家計診断をしてきた中で、強く感じる現実です」(畠中さん)■「教育費」負担が重くなる前にすることたとえどのようなお金の管理方法であったとしても、子どもが小さい頃は、貯蓄ができる家庭は多いものだ。しかし子どもの教育費の負担が重い時期にさしかかる頃(第一子が小学校高学年頃)から、貯蓄ができにくくなってくる。教育費は、減らしにくい支出。だからこそ、夫婦の力を合わせてほかの支出を抑える必要性がある。「教育費負担が重くなってから家計管理の方法を変えようとしても、長年の習慣を変えるのは大変です。ですから、子どもが小さいうちに、夫婦のお金のルールを決めてしまうのがおすすめです」(畠中さん)。 早いうちにルールを決めて、習慣にしてしまえば、あとは家計の状況が変わるごとに夫婦で相談して家計のバランスを整えていけばいいからだ。「協力体制のない家計は、対策も考えにくくなります。早めに家計を透明化すると同時に、夫婦でお金のことを相談できる体制を作って欲しいと切に願っています」(畠中さん)次回は、お金について透明度が高い家庭を作るための具体的な「キホンのキ」を教えてもらう。■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月09日

簡単ゆるふわポニテヘアを今すぐマスターしよっ♪いろんなヘアアレンジをご紹介させていただくことがありますが、その中でも人気なのがポニテ系。その中でも特に人気なのが「くる巻き系のポニテ」♪普遍的なデザインと、誰でも気軽に楽しめるイメージ。何より、難しいテクニックなしでオシャレに仕上がるのが人気のポイント。こなれ感が抜群のアレンジと言えますね♪今回はそんな「ねじって作るくる巻きポニテ」をご紹介してきたいと思います。ぜひ参考にしてみてください♪アレンジの前には、ベースになる髪をコテで少し巻いておきましょう♪毛先から緩めに巻いてほぐすだけで大丈夫です。アレンジには、ゴムを1本ご用意ください♪ くる巻き「ねじりローポニー」のシンプルアレンジの作り方① 襟足あたりから、長さのある髪を2束ほど分け取ります。② 2つの束をクロスするように巻きつけていきます。③ 長さが続く限り繰り返し、毛先をまとめてゴムでくくります♪④ 後はラフにほぐして…できあがり~♪指本1分くらいの間をあけながら、つまむようにラフにゆる~く崩すのがポイントです♪いかがでしょう??簡単なので、慣れるとこなれ感たっぷりなアレンジが楽しめちゃうので、このアレンジはほんとオススメ♪これであなたの女の武器がひとつ増えます♪ではでは~~~♪美容師/松井愛士(release SEMBA)

2017年02月09日

疲れてしまった体をそのまま放置してはいけません。大切なのは、疲れた体をゆっくり休息させることなのです。今回は今すぐできるストレスケア方法をご紹介します。「ストレスケア」を始めよう!日々「仕事のため」「生活のため」と言って、自分の体に無理をして生活していませんか?疲れた体はゆっくりと休ませてあげる時間を取ることが大切なのです。とは言っても、「忙しいから無理!」と思う方も多いはず。そこでおすすめなのが、ストレスケアを始めること。日頃から「ストレス」と思っていないことも、実はストレスとなっており、体に負担をかけているのです。これがひどくなれば、目まい・頭痛。そして鬱の原因ともなるのです。だからこそ、日頃から「ストレスケア」を取り入れましょう。今回は、いますぐできるストレスケアの方法をご紹介します。ストレスケア方法①1日“7時間”、質のいい睡眠を確保する心と体を健康に保つためにも、「質のいい睡眠」は欠かせないのです。理想は7時間睡眠。そして、寝る前の30分前は何も考えない時間を作りましょう。約30分、自分のリラックスする時間を与えるのです。ゆっくりとヨガをしてもいいですし、瞑想などをして、その日1日を振り返ってみてもいいでしょう。グリナ/グリナ18g 500円(税込)//出典:@cosmeよりすみやかに深い睡眠をもたらしてくれるので、ぐっすりとした眠りとさわやかな目覚めをサポートしてくれます。グレープフルーツ味のする、機能性表示食品です。ファンケル/快眠サポート10包2,454円(税込)//出典:@cosmeよりL-セリンを配合しているので、睡眠でしっかりと疲れを取りたい方におすすめ。質の良い睡眠を届けるサプリメントです。機能性関与成分としてL-セリンを1包に3g配合しているので、日常生活の睡眠の不満も持つ方などにおすすめです。スムーズに吸収できる粉末タイプなので、忙しい時でも気軽に飲めますよ。ストレスケア方法②プロのマッサージを受けてリラックスストレスによって、肩・首・背中・腰などが固まってしまう原因に。これが、イライラやリラックスできないことにも繋がるのです。せめて月に2回はプロの手によるマッサージを受けましょう。でも、スケジュール的に通うのが難しい方はセルフマッサージを取り入れましょう。アユーラ/ビカッサプレート プレミアム3,024円(税込)//出典:@cosmeより顔に溜まりがちな、老廃物。そして肌のコリ感を深くしっかりとつかむことができ、揉んで、解きほぐす、立体的な形の陶磁器製プレートです。顔の造形に合わせた曲線とプレート全体の立体的なカーブにより、肌をしっかりととらえます。心地よいなめらかな肌あたりなので、リラックスした気持ちでマッサージが行えますよ。Panasonic/頭皮エステ サロンタッチタイプ EH-HE98オープン価格//出典:@cosmeよりまるで手の動きのようなフォーフィンガースパイラルで、柔らかい健やかな地肌へと導く頭皮用のアイテムです。少し硬めのかっさブラシとノーマルブラシの2種類から使用感を選べるので、その日の状態に合わせて使用可能。また、頭皮の部位とシーンに合わせた4つのモードを搭載しているので、自宅でもまるでサロンのようなスペシャルケア楽しむことができるでしょう。ストレスケア方法③汗をかくまで、入浴する就寝する1時間前に、湯銭につかるのがおすすめ。また、心身のリラクゼーション効果が期待できるとともに、睡眠の質を向上してくれる効果が期待できます。テルメ ディ/サルソマッジョーレ エモリエントバスソルト500g 4,968円(税込)//出典:@cosmeより地中海の約5倍もの塩分濃度を持つサルソマッジョーレ温泉水からろ過した天然塩に、保湿成分を加えた微発泡バスソルト。肌を引き締め、乾燥を防ぎ、しっとりと保ちます。無香のため、好みに合わせてバスオイルを併用すると効果的です。ハウス オブ ローゼ/コリキュアーズ バスソルト330g 1,620円(税込)//出典:@cosmeより豊富なミネラルを含んだソルトが、お肌にうるおいを与えてくれます。これによって、温浴効果で発汗を促してくれるのです。すっきりとしたリーフィ-ジンジャーの香りがバスルームに広がるので、リラックスさせ、気分を落ち着かせてくれますよ。また、ビタミンP誘導体、ジンジャーエキス、ジンジャーオイル、ジンジャーパウダー、アサイーエキスといった「保湿成分」も配合しているので、この季節にはちょうどいいバスアイテム。疲れてしまった体をずっと放置して、仕事に取り組んでいるとどんどんストレスがかかってしまいます。ストレスを溜めてしまうと、体にも大きな負担に。ずっとイライラした状態や精神的に不安定になってしまう恐れもあるのです。だからこそ、日頃から自分でできるストレスケアを取り入れてみましょう。今回ご紹介したことは、それほどコストもかからないものばかり。ぜひ、今回ご紹介したストレスケアを試してみてくださいね。※筆者の個人的見解です。効果・効能を保証するものではありません。

2017年02月04日

「彼氏ほしいな~」と思いつつも、なかなかできない現状。「もっと素敵な人がいれば・・・」「どこかにいい出会いが転がってないかな・・・」なんて夢みたいなことを思っていませんか?素敵な男性と付き合うためには、自分自身が素敵な女性になるしか方法はありません。今回は、ダメンズでない「いい男」を引きよせるために、彼氏を作る前にやるべき4つのことをご紹介します。■1.部屋の掃除をする彼氏がいるとして、今のあなたの部屋はすぐに呼ぶことができますか?部屋の汚さは、その人のだらしなさとしてあらわれてしまいます。どんなに身綺麗にしていても、部屋が汚ければ未来の彼氏もゲンナリ・・・。そして何よりも、部屋が汚いことで気持ちに余裕もなくなって自己肯定感も低くなり、「どうせ私なんて・・・」と自信をなくしてしまうのです。自分に自信をもつためにも、自分を大事にすることが必要。そのためには、「どうせ誰も来ないし・・・」と部屋を汚い状態にしておくのはやめて、きちんと片づけて過ごしやすい部屋を心がけましょう。特に、着ていない服(似合っていない服)や、ジャマな雑貨、使っていない試供品、しまいきれていない本などを捨てると、気持ちがスッキリするはずです。■2.毎月決まった額の貯金をする「誰か養ってくれないかなぁ」なんて姿勢では、素敵な人は寄ってきません。実は、昔と違って仕事のデキる男性は、女性にも自分と同じく仕事を頑張っていてほしいと望む人が多いのです。つまり、経済的自立をしている女性のほうが素敵な男性との出会いが多く、進展も早いということ!毎月決まった額の貯金をして、きちんとした金銭感覚を保つことが重要です。特に社会人でありながら実家暮らしの女性は要注意。家賃や光熱費、食費などがいくらかかるのか把握しにくいですよね。毎月決まった額を実家にいれるなど、経済的に自立するようにしましょう。■3.仕事を一生懸命にこなすつい恋愛にのめりこみ、夢中になってしまう人は、仕事や勉強などがあまり充実していない傾向があります。目の前にある仕事や勉強をきちんとこなせる女性であれば、恋愛をしても彼にばかり執着しません。恋愛依存にならなくてすむので、彼ともいい関係を築くことができるでしょう。素敵な男性は、恋愛ばかりにかまけてはいられません。また、恋愛しかない女性は、素敵な男性にもすぐに飽きられてしまいます。イイ男を夢中にさせる女性になるためにも、自分の仕事に誇りを持ちましょう。■4.自分に似合う服を見つける周りに流されやすい人は、ついトレンドばかりを追ってしまいがち。自分に似合うかどうかもわからないまま「流行っているから」という理由だけでファッションを選んでいませんか?服を選ぶときは自分の服のサイズや、自分に似合う色を把握したうえで吟味するようにしましょう。自分に似合うものをきちんとわかっている女性は、男女問わず魅力的にみえるのです。パーソナルカラー診断などで自分に似合う色を知り、お店ではきちんと採寸してもらって自分のサイズを知っておくのがいいですね。■■魅力的な女性になれば「イイ男」を惹きつける!どこかにいい人いないかな~、が口癖になっている女性は、まずは自身がイイ男と釣り合う女性なのかを、客観的に振り返ってみることが大切です。自分が変われば周りも変わり、出会う人も変わってきます。素敵な恋愛をするためにも、彼氏をつくる前にやるべきことをやってしまいましょう!(小林リズム/ライター)(ハウコレ編集部)

2016年12月01日

将来、結婚する相手には、男としてだけでなく夫としても最高の人であってほしいですよね。そのためにも、付き合っている時点でいい夫になる人かどうかは、ちゃんと見極めておくことが大事でしょう。そこで今回は、結婚したら「最高の夫」になる男子の共通点を紹介します。■1.すぐに「イライラ」したりしない「思い通りにいかないことがあっても、落ち着いて対処できる人は頼もしさを感じます」(27歳/女性/歯科助手)「すぐにイラッとするような人と結婚したら、女性がつらい思いをするだけでしょうね」(28歳/女性/販売)うまくいかないことがあったときに、男性がどんな行動を取るのかは、重要な判断基準になります。すぐにイラッとしてしまうのか、冷静に対処しようとするのか、見極めてみてください。イライラしてばかりの男性だったら、結婚相手としてはあまりオススメできないかも。一緒にいるあなたも八つ当たりをされたりして、大変な目に遭ってしまいますよ。■2.「ひとり暮らし」の経験がある「ひとり暮らしをしたことがある男性なら、ある程度は家事もできるので安心ですね」(27歳/女性/インストラクター)「ひとり暮らし経験のない男とだけは結婚するなって、経験者から教えられました」(28歳/女性/受付)「ひとり暮らし」を経験したことがある男性であれば、家事や炊事もそれなりにこなせるもの。何かあったときには手伝ってもらったりすることだってできるかも。また、家事や炊事の大変さもわかっているので、奥さんのありがたみにも気づいてくれやすいです。感謝の気持ちを持ってくれる人かどうかは、結婚相手を見極めるうえで大きなポイントになりますよ。■3.「ありがとう」と「ごめんね」をちゃんと言える「当たり前のことがちゃんとできるかどうかは、結婚するうえではとても重要なことですね」(26歳/女性/エステティシャン)「ちゃんと謝ることができない人と一緒にいると、不愉快な気持ちになるだけですね」(28歳/女性/IT)いつまでも一緒にいられる長続きの関性を保っていくためには、感謝や謝罪の言葉をちゃんと口に出して言えることは最重要条件。当たり前のことが当たり前にできない男性とは、一緒にいても嫌な気持ちになるだけ。感謝や謝罪ができない男性は、自分のことしか考えていない人が多いので、「いい夫」とは程遠い男性でしょうね。■4.ちゃんと「責任感」を持っている「責任感のない男性と結婚してしまったら、苦労するのが目に見えていますよね」(27歳/女性/メーカー)「なんでも人任せにするような男性とだけは、絶対に結婚はしたくないですね」(26歳/女性/飲食)結婚をしたら、ふたりの生活をふたりで背負っていかなくてはなりません。なので、何事にもちゃんと責任を持って取り組める人なのかどうかは、大きなチェックポイントです。すぐに責任から逃れようとするような男性は、結婚しても家庭や家族に対する責任感を持てない可能性が高いですよ。■おわりに付き合っている彼氏と、いずれは結婚したいと思っているのであれば、「いい夫」になりそうかどうかは気になるところですよね。まずは今回紹介したポイントに当てはまるか、一度チェックしてみるといいかもしれませんね。(山田周平/ライター)(ハウコレ編集部)

2016年11月26日

8月26日より公開中の新海誠監督最新作『君の名は。』。この度、10月3日までの公開39日間で、観客動員1,000万人・興行収入130億円を突破したことが分かった。千年ぶりとなる彗星の来訪を1か月後に控えた日本。山深い田舎町に暮らす女子高校生・三葉(上白石萌音)は憂鬱な毎日を過ごしていた。町長である父の選挙運動に、家系の神社の古き風習。小さく狭い町で、周囲の目が余計に気になる年頃だけに、都会への憧れを強くするばかり。「来世は東京のイケメン男子にしてくださーい!!」そんなある日、自分が男の子になる夢を見る。見慣れない部屋、見知らぬ友人、目の前に広がるのは東京の街並み。戸惑いながらも、念願だった都会での生活を思いっきり満喫する三葉。「不思議な夢…」。一方、東京で暮らす男子高校生、瀧(神木隆之介)も、奇妙な夢を見た。行ったこともない山奥の町で、自分が女子高校生になっているのだ。彼らが体験した夢の秘密とは。出会うことのない2人の出逢い。少女と少年の奇跡の物語がいま動き出す――。『秒速5センチメートル』や『言の葉の庭』など、意欲的な作品を数多く作り出してきた新海監督の最新作『君の名は。』。声優陣には、神木隆之介や上白石萌音を始め、長澤まさみ、市原悦子らがキャスティング。そして、音楽には熱狂的な支持を集めるロックバンド「RADWIMPS」が担当しており、公開前より話題となっていた。公開されるやいなや、その圧倒的な映像美と心を震わす感動のストーリーがまたさらに話題となり、10~20代の若い世代にとどまらず、幅広い世代が劇場に殺到、全国でチケット完売も相次ぎ、公開3日間では観客動員95万人、興行収入12億円を記録したほど。さらに、“新海ワールド”に魅了された人々が何度も劇場に詰めかけるリピーターが続出しており、ついに公開から39日間で動員数10,025,897人、興行収入は13,020,003,500円を記録。週末映画ランキングでV6を達成する驚異的な大ヒットとなっている。(※10月4日(火)現在 ※興行通信社調べ)なお、この驚異的な大ヒットをうけて、待望の第4弾となる新ビジュアルを使用した記念広告の掲載が決定。朝日新聞を始めとする各社で10月14日(金)の新聞広告朝刊にて掲載されるようだ。“新海ワールド”全開の新ビジュアルに期待だ。『君の名は。』は全国東宝系にて公開中。(cinemacafe.net)

2016年10月04日

こんにちは、ライターの渦マキです。今、増税や年金制度が重くのしかかり、老後を心配する中高年が増えています。「老後の資金として○千万円が必要」などさまざまな意見があり、焦りや不安を抱えて暮らしている人も少なくないでしょう。筆者は、現在自動車での移動が必須であるような田舎に暮らしていますが、ご近所の方たちはほとんどがこの近隣出身ではなく、お仕事を引退し、新築したり中古住宅を購入したりして“田舎暮らし”を選んだ年配の方たちです。ところで、持ち家と賃貸とでは、どちらが老後の生活に余裕が持てるのでしょうか?目次持ち家と賃貸、どっちが得?“都会に住み続けるか、引退後田舎暮らしを始めるか”という選択もさいごに●持ち家と賃貸、どっちが得?●持ち家の場合持ち家は、ローンを支払っていれば月々の負担は大きいもの。子どもの成長とともに家計の出費も増えていきます。働き盛りで夫婦共働きであれば負担は軽減されますが、支払いをしているあいだは大変です。しかしながら、終わってしまえば一気に楽 になります。●賃貸の場合一方賃貸は、家賃の支払いが一生ついてまわります。年収に対して家賃に占める割合が大きくなれば、それだけ生活に余裕がなくなっていきます。老後、年金で暮らしていくには当然負担が大きくなってしまいます。安い家賃の物件に引っ越すなどして、生活費の圧迫をくいとめるなど考えなくてはなりませんね。その代わり、住む場所を変える自由 はあります。筆者の近隣の方たちのように、引退後に田舎で暮らし始めるのもひとつの選択肢でしょう。都会にマンションを購入後、田舎暮らしを勧められてマンションを売却し、移動してこられた方もいるようです。高齢になってくると賃貸物件が借りにくくなるという話もあるそうなので、そこは気になるところです。おそらく、孤独死や認知症などの高齢者独特の問題を考慮してのことでしょう。若いころに比べて、すぐ引っ越して次を見つけるということがしづらくなってきますね。●“都会に住み続けるか、引退後田舎暮らしを始めるか”という選択もずっと都市部に住み続けるのであれば、若いうちにローンを組むなどして住居を持つことが理想です。年金暮らしの家計には、ローンの支払いは大きな負担となってのしかかってきます。年金をもらう年齢になる前に完済できるペースでの支払い計画を立てましょう。せっかく頑張って購入した家を手放してしまうことになれば、そのころは建物の価値は驚くほど下がっています。“家を購入する=財産が残る”という過度の期待は禁物 です。引退後に田舎暮らしを選択するのであれば、土地代や物価が驚くほど安いという利点があります。しかし、田舎では公共機関や医療機関も少なく、交通手段はほとんど車に頼ることになるという一面もあり、一長一短といえますね。●さいごに賃貸か持ち家か?どちらが得か?金銭面を考えれば、どちらも大差はないといえるでしょう。利便性が大事なのか、少し不便でもゆったりと暮らしたいのか。結論は、住む人の考え方にあるのではないでしょうか。忘れてはならないことは、“賃貸に住む”という選択をした場合、老後も家賃の支払いがあるということ。余裕をもって暮らすためには、働ける時期に蓄えをしっかりしておくことが大切になってきますね。【参考文献】・『荻原博子の金持ち老後 貧乏老後』荻原博子・著●ライター/渦マキ(フリーライター)

2016年09月28日

TASAKI(タサキ)が展開する「TASAKI タイムピーシーズ(TASAKI TIMEPIECES)」から新作が登場。2016年8月25日(木)より、TASAKI銀座本店にて販売される。「TASAKI タイムピーシーズ」は、高い品質、独創性あふれるクリエイティビティ、クラフツマンシップにより生み出された、100%ジャパンメイドの高級時計コレクション。2015年のデビューコレクションに続く2シーズン目となる今回は、機能性と美しさをより一層追求した新作が3つのシリーズで展開される。独創的なステップベゼルが特徴のアイコンシリーズ「 オデッサ(Odessa)」からは、宇宙の壮大なスケール感をスケルトン仕様でデザインした「オデッサ スケルトン(Odessa Skeleton)」をはじめ、エレガントで洗練された佇まいのクロノグラフ6型からなる「オデッサ クロノグラフ(Odessa Chronograph)」が登場。またジュエリーウォッチからは、ブランドを代表するジュエリーシリーズのデザインを高級腕時計のデザインに昇華した「リファインド リベリオン(refined rebellion)」に、サファイヤやピンクサファイヤを使用した色鮮やかで華やかなモデルが新たにラインナップ。さらに、パールやモルガナイト、SAKURAGOLDなどの素材を贅沢にあしらった「クラスター(cluster)」も新たに登場する。【商品情報】TASAKI タイムピーシーズ 新作モデル発売日:2016年8月25日(木)取扱店舗:TASAKI銀座本店 B1階「TASAKI TIMEPIECESエグゼクティブサロン」※8/18〜8/23まで東武百貨店池袋店8階で発売。【問い合わせ先】TEL:0120-111-446

2016年08月21日

【ご相談】自営業夫婦です。貯蓄がまったくできずに悩んでいます。夫と私は別々の個人事業を営んでいます。もうすぐ3人目の子どもが生まれますが、貯蓄がまったくできていません。最低でも毎月5万円貯蓄するには、どうしたらいいでしょう。神奈川県在住 高野 真美さん (仮名)【回答】毎月決まった金額を貯蓄したいお気持ちはわかりますが、まずは収入の範囲内で生活できるように収支のバランスを整えましょう。借入金やローンの返済が終わったら、それまでの返済分を貯蓄に回し、将来に備えましょう。(ファイナンシャルプランナー 中垣 香代子からのアドバイス)一生懸命子育てと仕事を両立させているのに、思い描くような豊かな暮らしにならないのですね。借入金やローンの返済がある間は、貯蓄よりも、少し暮らしのサイズダウンをして、今以上に借入金を増やさないよう借入金やローンの返済も含めて、収入の範囲内で生活することを目指しましょう。それができれば、借入金やローン返済後は、返済にあてていた金額を将来のための貯蓄にまわすことができるようになります。現在の家計状況を拝見すると、毎月の収入475,000円に対し、毎月の支出が561,000円と、86,000円の赤字になっています。まずはこの状況を脱しましょう。家計の見直しをする際、最初にメスを入れるのは、一度の見直しで効果の大きい「固定費」です。固定費で節約できる費目を一つずつ見ていきましょう。○水道光熱費1カ月の水道光熱費が30,000円。これは筆者宅のピーク時とほぼ同じ金額です。電気代は電力自由化により、電気事業者を選べるようになりました。比較サイトなどもありますので、価格が下がる事業者がないか調べてみてください。また、事業者を変えなくても、契約プランを生活に合ったものに変えることで節約できる場合もあります。筆者宅は日中はあまり電気を使わないため夜間の料金が安いプランに変え、洗濯機、食洗機、炊飯器などはタイマーを利用して安い時間帯に動かすようにしました。また、お風呂も家族が続けて入るようにし追い焚きを減らしたところ、水道光熱費が2割ほど減りました。ぜひお試しください。○保険料万一に備えることは、とても大切ですが、現在の生活を立て直すことを第一に見直しをしてみました。ご年齢が不明でしたので、ご夫妻ともに38歳として試算いたしました。まず、現在加入されている生命保険は、払い済みにして今後の保険料の支払いをなくした上で、今まで支払った保険料に見合う保障を生涯にわたり確保します。万一のときに、お給料のように毎月保険金が給付される収入保障保険を、遺族基礎年金の金額を考慮し、月額給付金額をご主人さま15万円、奥さま20万円にして加入すると、保険料は2人で約8,000円。次に医療保険は、入院給付日額5,000円にがん診断一時金75万円、先進医療特約を付加したプランの場合、4人で月額保険料が約9,000円になります。また、自営業は働けない期間は収入が途絶えてしまいます。そこを補うため、所得補償保険を月額給付金額15万円で加入すると、保険料は2人で約4,000円。保険料の合計は約21,000円になり、約24,000円の節約が可能になります。○保育料教育費の85,000円はおそらく保育料だと推測されますが、認可保育所の場合、保育料は市民税の所得割額で決まります。保育料は市町村によって異なりますが、ここでは横浜市を例として試算しますと、高野さまの現在の住民税は1カ月3万円ですから年間では36万円ですね。この金額から算出した利用料算定の基になる市民税額は約20万円になります。横浜市の「平成28年度保育料表」によると、満3歳以上のお子さまお二人の保育料は39,900円になります。市民税額による保育料の切り替えは9月から(お子さまが2歳から3歳になることによる保育料の見直しは4月から)ですので、今後は45,100円程度下がることが見込めそうです。保育料や認可保育所の状況については自治体によって異なりますので、一度お住まいの自治体に問い合わせしてみてはいかがでしょうか。次に「やりくり費」の代表、食費を見直しましょう。○食費男子中高校生が2人(うち1人は運動部)いた頃の筆者宅の食費より多くかかっています。筆者宅の食費削減策を紹介させていただきます。(1)献立を1週間分考える(昼食やお弁当も含めて)(2)(1)の献立に基づき、1週間分まとめ買いをする(3)買ってきた食材の下ごしらえをしておく食事作りがあまり得意ではない筆者ですが、(1)~(3)のことをすることにより、毎日の献立を考える時間が節約できたことにより仕事の時間が増やせた。献立を考えた上での買い物なので、「安いから買っておこう」「とりあえず買っておこう」がなくなり、本当に必要な物だけ買うようになったため食費が節約できた。下ごしらえをまとめてしているので、毎日の食事の準備に費やす時間と光熱費が節約できた。献立を1週間分考えておくことにより、お弁当を欠かさず作るようになったため、昼食代が激減した。ほんの少しやり方を変えただけで、食費を3割削減することができました。光熱費に続き、ぜひ試していただきたい方法です。以上の見直しをすることで、家計の状況はどのように変わるでしょう。収入の範囲で生活できるようになりますね。さらに、借入金やローンの返済が終了したら、返済にあてていた金額がまるまる残ります。まずは将来のために先取り貯蓄しましょう。今の苦しい時期を乗り越えた後には、毎月5万円以上貯蓄できる日々が待っていますよ。コラム執筆者プロフィール 中垣 香代子(なかがき かよこ)CFP(R)/2級ファイナンシャルプランニング技能士損害保険会社に約10年勤務後、子育てに専念。約20年間の専業主婦の後、ファイナンシャルプランナーとなる。「老後のお金サポーター」として、相談業務の他、40~50歳代女性にお金の知識をわかりやすく伝える活動をしている。また、自身の経験から、経済的理由で進学をあきらめるお子さんが一人でも減ることを願い、就学支援の情報発信にも力を入れている。老後のお金を一緒に考える事務所 所長。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年08月09日

ちょっと動いただけで汗をたくさんかく夏は、出来るだけスッキリしたヘアでお洒落を楽しみたいもの。今回は、夏にオススメ!レイヤーカットで楽しめる、中村アンさんのようなヘアスタイルをご紹介!レイヤーカットとはレイヤーカットとは、頭の上部の髪を短めにカットし、下にいくにしたがって長くなるようにしたスタイルです。ハイレイヤーとはそのレイヤーをより強調し、頭の高い部分から大きくレイヤーをつけたカットで、髪全体に動きが出て、小顔効果も期待できるスタイルのことを言います。サロンに行った際にリクエストすると良い3つのポイントレイヤーカットに初挑戦したいけど、サロンでどのようにオーダーしたら良いかわからない…という方のために、必ず押さえてほしいポイントを3つご紹介します!①バング(前髪)はリップの長さ②レングス(長さ)はバストトップ③レイヤーの高さ、動きの位置はチークラインまずはこの3つのポイントを押さえることが大切です。さらにカラーは透明感のあるブルージュを、そしてパーマはクセをつけるくらいの低温デジキュアにすれば完璧♪ぜひオーダーの参考にしてみてくださいね。サロンでできても家でできないと意味がない!サロンで理想の仕上がりにしてくれるのは当たり前。せっかくなら、自分でもレイヤースタイルを楽しみたいですよね。お家でのスタイリングでは、分け目だけをかえることでイメチェンもできます!大人っぽく見せるにはセンターで分けたかきあげ前髪がより”イイ女風”。ふわっとした質感も素敵ですよね。おしゃ見えするには前髪下ろしのストレートスタイルが、より“イイ女風”に。濡れ髪質感にしてワンランクアップを目指しましょう。さらに!その日のプランによって自分でできる簡単まとめ髪アレンジ 大人のポニーテールシンプルに一つにまとめたポニーテール。フェイスラインに短めの髪を残し動きを出しています。ラフな休日アレンジくしゃくしゃっと手ぐしでまとめたようなラフさがかっこいい。ゴムは見えないように毛束でクルッと隠しましょう。無造作シニヨン無造作にまとめたニュアンスシニヨン。フェイスラインに短いおくれ毛を残して、チカラを抜いた”男子好み”なアレンジになります。いかがですか?レイヤーカットをすることで、大人っぽさもセクシーさも兼ね備えている中村アンさんのように、様々なヘアスタイルが楽しめます。この夏、イメチェンしたい方はぜひ参考にしてくださいね。

2016年07月09日