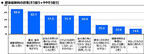

生活をしていくなかでは、食費や光熱費など欠かせない支出がいくつかありますが、生命保険料も欠かせない支出のうちの一つです。できるだけ、保険料の支出は抑えたいと思う方も多いでしょうが、実際に、みなさんはどのぐらいの保険料を支払っているのでしょうか?1年間に支払う保険料の平均額は男性:24.1万円、女性:18.2万円!(公財)生命保険文化センターが実施した「生活保障に関する調査(平成25年度)」によると、1年間に支払った保険料(個人年金保険の保険料を含む)の平均額は、男性では24.1万円、女性では18.2万円となっています。これを1カ月あたりの金額にすると、男性は約2万円、女性は約1.5万円になります。図1で金額の分布を見てみると、男性は「12万~24万円未満」が最も多くなっており、女性は「12万円未満」が最も多くなっています。死亡保険の加入金額(死亡保障額)では、女性よりも男性の方が多くなっているため、その差が保険料にも表れています。ちなみに同調査による死亡保険の加入金額の平均額は男性で1,882万円、女性で876万円となっています。図1 性別による年間払込保険料【単位:%】注:年間払込保険料は、民間の生命保険、郵便局、JA(農協)、生協・全労済が対象。一時払い・頭金の保険料は除く。資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成この金額を、20年前と比較すると男性では約10万円、女性では約5万円少なくなっています。これは、長引く不況により家計が厳しくなっていることも要因の一つと考えられます。図2 年間払込保険料の平均金額の推移(性別)【単位:万円】注:年間払込保険料は、民間の生命保険、郵便局、JA(農協)、生協・全労済が対象。一時払い・頭金の保険料は除く。資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成1世帯あたりの1年間に支払う保険料の平均額は41.6万円!次に、1世帯あたりの1年間に支払った保険料の平均額は41.6万円となっています((公財)生命保険文化センター「生命保険に関する全国実態調査(平成24年度)」より)。これを1カ月あたりの金額にすると、約3.5万円になります。図3で金額の分布を見てみると、「12万~24万円未満」が17.7%と最も多くなっており、次に、「24万~36万円未満」の16.4%、そして「12万円未満」の13.9%の順になっています。なお、年間60万円以上支払っている世帯も全体の17%以上あることから、平均額が押し上げられています。図3 1世帯あたりの年間払込保険料(個人年金保険も含む)【平成24年、単位:%】注:年間払込保険料は、民間の生命保険(かんぽ生命を含む)、簡保、JA、生協、全労済の計。一時払い・頭金の保険料は除く。資料:(公財)生命保険文化センター「生命保険に関する全国実態調査(平成24年度)」をもとに作成なお、1世帯あたりの世帯年収に占める払込保険料の割合も、年々減少傾向にあります。図4 年間払込保険料の世帯年収に占める割合注:民間の生命保険会社(かんぽ生命を含む)、簡易保険、JAの合計。資料:(公財)生命保険文化センター「生命保険に関する全国実態調査(平成24年度)」をもとに作成最後に、死亡保険を含む生命保険は家計が苦しい場合でも一定の保障は必要です。保険料の支払いは食費や光熱費と同じように、支出のなかで全くなくしてしまうことはできない項目であることを認識しておきましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月20日

死亡保険に加入する場合に考えておく必要があるものがいくつかあります。そのなかで、簡単なようで難しいのが、「いくらの死亡保障額が必要なのか?」ではないでしょうか。死亡保険に加入するにあたっては、おおよその死亡保障額の計算方法があるので、死亡保障を設定する時の参考にしてください。今回は、会社員の方を想定してみていきましょう。遺されたご家族の今後の支出を計算しましょう!図1では、死亡保障額の算出の考え方のイメージ図ですが、このイメージ図に沿って計算をしていきます。図1 死亡保障額の算出の考え方(会社員の場合)計算の順番ですが、まずは、図1左側の「遺されたご家族の今後の支出」から計算をしていきます。一家の大黒柱に万一のことがあった場合でも、遺されたご家族は今後も生活をしていかなければなりません。したがって、今後の食費や光熱費といった毎月の生活費を確保しておく必要があります。この毎月の生活費ですが、配偶者は平均寿命まで(女性は87歳、男性は81歳)、お子さまがおられる場合は、お子さまが独立されるまで(19歳または23歳)必要になります。生活費以外にも、お子さまの教育費や、お住まいが賃貸の場合であれば家賃も必要になってきます。お住まいが持ち家の場合で住宅ローンを返済中の方は、団体信用生命保険に加入されているかどうかをご確認ください。団体信用生命保険とは、住宅ローンの返済途中で契約者が死亡や高度障害になった場合に、住宅ローンの残債を本人にかわって支払ってくれる制度(保険)なので、加入されているのであれば、家賃の部分は不要です。そして、葬儀代も一般的に約200万円程度かかるため、計算に入れておきましょう。その他の部分ですが、自動車の購入や旅行などの費用になります。いずれの項目も、おおよその金額でOKです。支出を補う手段を計算しましょう!遺されたご家族の今後のおおよその支出合計額を計算した後は、その「支出を補う手段」について考えていきます。支出合計額の全額を生命保険で補うという訳ではありません。まずは、ご家族の貯蓄と勤労収入が補う手段として挙げられます。次に、厚生年金や国民年金といった公的年金から、遺族年金がご家族の方に対して給付されます。会社員の方の場合でお子さまがおられる場合であれば、国民年金と厚生年金の両方から遺族年金が給付されます。さらには、お勤め先によっては、死亡退職金などの弔慰金制度がある会社もあります。具体的な金額については、総務部や人事部に確認をしてみてください。これらを全て合計し、それでも遺されたご家族の今後の支出の合計額に対して、不足が発生する場合は、その不足額を生命保険で補う形になります。一般的な目安はどのぐらい?必要な死亡保障額は、それぞれのライフスタイルによって異なりますが、一般的に必要とされる死亡保障額は下表を参考にしてください。必要な死亡保障額は、毎年変化していく!必要な死亡保障額は、ライフスタイルの変化によっても異なります。そして、特にお子さまがおられる場合は、お子さまの成長に伴って必要な死亡保障額は徐々に減少していきます。その理由ですが、お子さまが生まれた時点では、お子さまが独立されるまでの23年間または19年間の生活費や教育費の確保が必要になります。しかし、お子さまが10歳になられると、お子さまの分の保障は、13年間または9年間に減少していきます。図2 必要死亡保障額の変化のイメージ(例)今年お子さまが誕生し、住宅を購入済みの場合このように、死亡保障額は一度計算したその時点の死亡保障額が一生涯必要となるわけではありません。徐々に減少していきますので、定期的に必要な死亡保障額を計算していく必要があります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月20日

死亡保険の加入金額(死亡時に支払われる保険金の額)と聞くと、何千万円といった高額な金額を想像される方も多いのではないでしょうか?日常会話のなかでも、他人の死亡保険の加入金額についてはなかなか質問することはできません。加入する時は個々のライフステージに応じた金額を計算する必要があるため、加入金額はさまざまですが、実際のところ、みなさんはどのぐらいの死亡保険に加入されているのでしょうか?死亡保険の平均加入額は男性が約1,900万円、女性は約900万円(公財)生命保険文化センターの「生活保障に関する調査(平成25年度)」によると、死亡保険の加入金額の平均は男性で1,882万円、女性で876万円と、男性の方がかなり高めになっています。図1で、男女別の死亡保険の加入金額の分布を見てみましょう。図1 男女別の死亡保険加入金額の分布【単位:%】(注)民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている何らかの生命保険に加入している人の普通死亡保険金額(個人年金保険の死亡保障部分、およびグループ保険、財形は除く)の平均。資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成男性の方が女性に比べると加入金額の平均額が高くなっていることは、加入金額の分布において、男性の方が高めの金額への分布が多くなっていることからもよみとれます。次に、死亡保障として必要な金額は年代によって大きく異なりますので、図2に、年代別に見た加入金額の平均額を掲載します。図2 年代別の死亡保険加入金額の平均額【単位:万円】(注)民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている何らかの生命保険に加入している人の普通死亡保険金額(個人年金保険の死亡保障部分、およびグループ保険、財形は除く)の平均。資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成図2を見ますと、死亡保障が特に必要だとされている40歳代の男性の加入金額が最も高くなっています。また、30歳代・50歳代の男性の加入金額も平均よりも高くなっています。女性の加入金額も40歳代が最も高くなっており、30歳代・50歳代も女性の平均加入額よりも高くなっています。ただし、男性と比べると年代による大きな差はありません。これは女性の場合、ライフステージの変化によって加入金額を大きく変更するのではなく、最低限必要な死亡保障だけ加入し続ける傾向があるためのように思われます。実際の加入金額は希望している金額よりも少なめなかには、先ほどの平均加入額を見て、万一のことが起きた時に、この金額で大丈夫なのか?と思われた方もいるのではないでしょうか?図3は、自分に万一のことがあった場合に用意しておきたい保険金の希望額を調査したものです。図3 死亡保険金の希望額【単位:%】資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成この調査での平均希望額は男性では3,172万円、女性では1,463万円となっています。特に、男性では5,000万円以上が20.1%と最も多くなっており、3,000万~5,000万円未満も2番目に多い18.1%となっています。また、女性では1,000万~1,500万円未満が20.6%と最も多くなっています。男女ともに、希望額よりも実際に加入している死亡保障の保険金額の方が少なく、男性は1,290万円、女性は587万円少なくなっています。そして、「(希望する金額は)わからない」と回答した割合が男性では24.9%、女性では34.2%となっています。具体的に死亡保障の保険金額をイメージするのが難しいところから、分布のなかで最も高い割合となったものと思われます。最後に、実際に5,000万円以上の死亡保障保険金額が必要かどうかは状況によって異なりますが、死亡保険は、万一の時のための“安心”です。適切な死亡保障保険金額または希望する死亡保障保険金額に、少しでも近づけておきたいものです。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月20日

健康保険組合連合会はこのほど、健康保険制度についての理解や認識の度合いをはかるべく、「健康保険に関する調査」を実施し、その結果を発表した。それによると、少子高齢化の進行による高齢者医療費を支える健康保険料の負担や、日本の健康保険制度への不安を強く感じている人が多いという現状が浮かび上がったという。まず、健康保険料についての印象を尋ねたところ、最も多かったのが「健康保険料は高いと思う」の69.6%(「そう思う」「ややそう思う」の合算。以下同様)で、次いで「最近、毎年健康保険料が増え続けている気がする」が63.1%。一方、「勝手に天引きされる(控除)から気にしても仕方ない」という人も4人に1人程度(25.3%)存在していた。続いて、日本の健康保険制度についての印象を尋ねたところ、「高齢化による医療費の増大を考えると、将来的に制度が維持できるか不安」が80.8%、「将来、自分も制度の恩恵を受けられるか不安」が74.9%と、不安に感じる人が多いようだ。少子高齢化については、「少ない人数で高齢者を支えられるか心配」が88.7%、「漠然と将来に不安を感じる」が87.4%と、9割近い人が不安に感じていることがわかった。一方で、高齢化により影響を受ける健康保険制度について、全体では70%以上(「関心がある」「やや関心がある」の合算。以下、同様)が関心を示しているものの、20代・30代では60%前後となり、若い世代ほど関心が低いことが判明した。同調査は、9月に全国の20~70代の男女を対象とし、性別ごと年齢階層別にスクリーニング調査で抽出して実施。各カテゴリの設定数を100人とし(年齢階層ごとに男性100人、女性100人)、合計1,200人を回収した。集計の際は、日本の性別・年代の人口推計比率に応じたウェイトバック集計を行っている。

2015年10月19日

解約返戻金とは保険契約を解約した際に支払われるお金です。金額は、一部の終身保険を除いて、契約時に確定しています(「 終身保険の種類 」を参照)。終身保険の解約返戻金は、契約後の経過年数とともに増加していきますが、保険料の払込期間中の解約は、それまでの払込保険料の累計よりも解約返戻金の金額の方が少ないことが多く、払込期間以降は解約返戻金の金額が上回ることが多くなります。解約返戻金の推移は、保険証券や契約時の見積り書類、保険会社より毎年1回送付される「ご契約内容のお知らせ」などで確認することができます。一般的な終身保険の契約経過年数による保険料払込累計と解約返戻金の推移(例)30歳男性、保険金額:1,000万円、保険料払込期間:30年、保険期間:終身※解約返戻金の金額は、契約年齢、保険料払込期間、経過年数などにより異なります。また、保険会社によっても異なってきます。貯蓄性が高いのでさまざまな用途に用いられる一般的に終身保険の解約返戻金の金額は、契約後の経過年数とともに増加するため、貯蓄性が高く、死亡保障だけでなくさまざまな目的で保険が活用できます。「終身保険の特徴」でも触れましたが、老後の生活資金、葬儀費用、子どもの学費準備、相続対策などが挙げられます。保険料の払込期間解約返戻金を活用する場合に気を付けなくてはならないのは、「終身保険のメリット・デメリット」でも触れたように、払込保険料の累計額よりも解約返戻金の金額が少なくなるような早期解約(保険料払込完了前の解約)にならないようにすることです。保険契約の目的が「子どもの学費準備」のように、解約を前提とした保険契約の場合、払込期間を解約予定より数年前に設定します。大学の入学のタイミングである18年後の解約を想定して、払込期間を15年に設定するといった具合です。もっと短く設定しても構いませんが、その分毎回の支払額が多くなるので無理のない期間にすべきであることはいうまでもありません。なお、学費の準備によく用いられる「学資保険」との違いは、終身保険には満期がありませんので、学費が他で準備できた場合には、解約せずにそのまま継続することもできることです。一般的に解約返戻金の金額は払込期間以降も増えますので、改めて他で運用するよりも有利な場合があります。解約返戻金と税金保険料を支払っていた本人が、一時金で受け取る解約返戻金は、「一時所得」として、所得税と住民税の課税対象となります。また、年金形式で受け取った場合は「雑所得」として課税対象となり、本人以外が受け取る場合は「贈与税」の対象となります。一時所得には、特別控除額50万円が認められていますので、その年に受け取った解約返戻金と払込保険料の累計額の差が、50万円以内であれば課税されないことになります。例えば、払込保険料累計額が300万円で、解約返戻金380万円の場合の一時所得は、(380万円-300万円)-50万円(特別控除額)=30万円となり、他の所得に合算される金額(総所得金額として加算される金額)は、1/2に相当する30万円×1/2=15万円となります。課税対象となる15万円に何%の所得税の税率がかかるかは、その年の本人の他の所得(給与所得、不動産所得、事業所得など総合課税に分類される所得)や所得控除(扶養控除、社会保険料控除等)の多寡によって変わってきます(5~45%)。住民税に関しては、一律10%となります(所得税、住民税ともに復興特別税は考慮していません)。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月16日

終身保険の特徴として、以下の(1)~(5)が挙げられます。(1)死亡もしくは高度障害状態になった時に支払われる終身保険は被保険者(=保険の対象となる人)が死亡もしくは高度障害状態になった時、保険金受取人に死亡保険金が支払われる保険です。生きている時に保険金が支払われる個人年金保険や学資保険が「生存保険」に分類されるのに対して、終身保険は定期保険などとともに「死亡保険」に分類されます。(2)亡くなるまで生涯保障される保障される期間は、終身という名前の通り、被保険者が死亡するまで一生涯です。途中で解約しなければ一生涯保障されます。そのため、満期保険金というものはありません。(3)貯蓄性がある終身保険は解約した場合、契約からの経過年数に応じて解約返戻金が支払われます。「掛け捨て」と呼ばれることもある「定期保険」に比べて、終身保険は貯蓄性があるといえます。一生涯保障されるということは、いつかは保険金が支払われることを意味します。そのため払い込まれた保険料の多くが積み立てられており、解約時に戻ってくることになります。ただし、保険を解約し解約返戻金を受け取ると、その後の保障はなくなります。(4)解約返戻金の金額が確定している(定額終身保険の場合)定額終身保険は契約時に将来受け取れる解約返戻金の金額が確定しています。金額は契約年数と契約時の予定利率によって決定しますので変動がありません。(注:「 終身保険の種類 」で紹介している積立利率変動型終身保険、変額終身保険、外貨建て商品を除く)(5)死亡保障以外のいろいろな目的に利用できる終身保険は前述したように貯蓄性があることから、死亡保障以外にも、以下のようないろいろな目的に利用できます。■老後の資金を貯める若くて保障が必要な間は、死亡保障として考え、子どもが独立して保障が必要なくなったら、解約して解約返戻金を老後の生活資金に充てることができます。 ■葬儀関連の費用を準備する一生涯保障されることから、人生最後の支出となる葬儀関連の費用を準備することにも活用できます。■子どもの学費を貯める子どもの学費は、「学資保険」に加入して積み立てていくというイメージが強いですが、終身保険の貯蓄性を利用して、解約返戻金を学資保険の代わりに利用することもできます。■相続税対策不動産など換金に時間のかかる資産に相続財産が偏っている場合、終身保険を利用して納税資金や、相続関連でかかるさまざまな費用を準備することができます。また、相続人の間で遺産分割の意見が合わず、相続した預貯金が共有状態のままで使えない場合であっても、死亡保険金は保険金受取人が自由に使うことができますので、相続直後の現金が必要となる場面にも活用できます。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月16日

死亡保険は、多くの年代に必要な保険のうちの一つです。実際に何らかの死亡保険に加入している方は多いのではないでしょうか?では、具体的にどのぐらいの人が死亡保険に加入しているのでしょうか?死亡保険は、他人が加入しているから私も加入するというものではありませんが、一つの参考としてください。死亡保険の加入率は全体で約80%(公財)生命保険文化センター「平成25年度生活保障に関する調査」によると、死亡保障として生命保険に加入している人は、全年代の平均で男性では80.9%、女性では81.9%となっています。図1は、年代別にみた生命保険の加入率です。男性・女性ともに40歳代~50歳代が最も高い加入率になっています。これは、言い換えると、40歳代~50歳代は、死亡保障に対するニーズが最も高い年代であり、死亡保険は必須であるといえます。そして、60歳代の加入率も平均より高くなっています。60歳代になっても子どもが独立していないケースの場合は、死亡保険が必要になります。また、子どもが独立している場合でも、万一の場合、残された家族に対して一定のお金を残しておく必要もありますので、高額な保障は不要でも、死亡保険の加入は必要かもしれません。さらにみてみると、30歳代以降のほとんどの方は、何らかの生命保険に加入していることがわかります。ライフスタイルの変化や晩婚化に伴い、死亡保険は、あらゆる年代にわたって必要なものであると言い換えることもできます。図1 死亡保障としての生命保険加入率(年代別)資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成なお、この統計データは、民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている生命保険や生命共済の加入率になっています。したがって、大企業の社員の方々が加入している「グループ生命共済」の数値は入っておりませんので、実際はもう少し高い加入率になっていると推測できます。女性の死亡保険の加入率が上昇傾向に特に、ここ数年の傾向として挙げられるのが、女性の死亡保険加入率の上昇です。図2 死亡保障としての生命保険加入率(性別)の推移(注)民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率を示す。資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成図3をみてみると、平成9年に共働き世帯数が専業主婦世帯数を上回った後、減ったり増えたりしながら、共働き世帯数と専業主婦世帯数の差は広がっています。女性の社会進出が増加していくなかで、女性の死亡保障としての生命保険の加入率も増加していることがわかります。図3 共働き等世帯数の推移※1.昭和55年から平成13年までは総務庁「労働力調査特別調査」(各年2月。ただし、昭和55年から57年は各年3月)、14年以降は総務省「労働力調査(詳細集計)」(年平均)より作成。「労働力調査特別調査」と「労働力調査(詳細集計)」とでは、調査方法、調査月等が相違することから、時系列比較には注意を要する。※2.「男性雇用者と無業の妻から成る世帯」とは、夫が非農林業雇用者で、妻が非就業者(非労働力人口及び完全失業者)の世帯。※3.「雇用者の共働き世帯」とは、夫婦ともに非農林業雇用者の世帯。※4.平成22年および23年の[ ]内の実数は、岩手県、宮城県および福島県を除く全国の結果。出典:内閣府男女共同参画局「男女共同参画白書 平成26年版」夫は会社員、妻は専業主婦といった形態が中心の時代であれば、死亡保険の加入は夫が中心でした。ところが、共働き夫婦の増加により、女性の死亡保険についても加入を検討する時代になっています。万一、死亡や高度障害によってどちらかの収入が途絶えた場合に備えて、死亡保険でしっかりとカバーしておきたいところです。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月08日

「介護医療保険(以下、「介護保険」)」とは、民間の保険会社が取り扱う介護に備える保険です。公的介護保険は、要介護状態により介護サービスを受ける「現物給付」です。介護サービスを受けた場合には、一定の費用が自己負担になります。民間の介護保険は、要介護状態になった場合に「一時金」や「年金」等のかたちで現金が支払われる「現金給付」です。この点が、公的な介護保険と民間の介護保険の違いです。保険金が支払われる状態とは介護保険では、被保険者が要介護状態になった時に保険金が給付されますが、保険金給付の対象となる要介護状態の基準は保険会社により異なり、以下の2つに分類されます。(1)公的介護保険制度に連動するタイプ公的介護保険の要介護度は、要支援は1と2、要介護度は1~5まであります。いずれも数字が大きいほど重度の支援・介護が必要になります。保険金給付の基準が公的介護保険の要介護度に連動している場合、商品によって「要介護度2以上」、「要介護度3以上」などと決められています。(2)保険会社独自の基準があるタイプ保険会社独自の基準を設けているタイプもあります。この場合、保険会社が決めた所定の要介護状態になったとき保険金が支払われます。保険金の受け取り方法介護保険の保険金は、前述のように「一時金」や「年金」で受け取れます。年金の受け取り方も、一生涯受け取れるものや、10年間など一定期間のものがあります。どちらの受け取り方がよいか考えるには、どこで介護を受けるか?ということで判断するのも一つの方法です。それは、在宅で介護を受けたい場合は一時金で保険金を受け取り、リフォーム等に活用し、施設で介護を受けたい場合は年金で受け取り、毎月の施設利用料に充てる、というような活用法ができるからです。介護にかかる費用というのは、人それぞれです。介護してくれる身内の方がいる人もいればいない人もいます。まず、どこで誰に介護をしてもらうかを、自分なりに想定することから始めましょう。その想定により、かかる費用と預貯金を考慮して民間の介護保険を検討しましょう。そうすることで、保険金額に設定がより適切なものになります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月08日

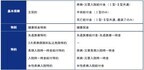

はじめに保険加入前にチェックしておきたい3つのポイントがあります。保険に加入する目的公的な保障でどのくらいカバーできるか必要な保障額以下、それぞれのポイントについてみていきます。保険に加入する目的は保険に加入する目的は、年齢や未婚・既婚(子どものあり・なし)等、家族構成や資産状況等により変わります。未婚の方でしたら、遺族の方への保障よりも、ご自身が生きていくための保障が中心になりますし、既婚で小さい子どもがいる方でしたら、残された遺族への保障が重要になるでしょう。また、既に保険に加入している方が、新たな保険への加入を検討する場合は、加入中の保険と目的(保障範囲)が重複していないか確認することも必要になります。公的な保障でどのくらいカバーできるか医療保険を検討するにあたっては、公的医療保険の制度の一つである「高額療養費制度」を確認し、公的な保障でどのくらいカバーできるかチェックすることからスタートします。この制度は、月初から月末までにかかった医療費の上限を、年齢や所得に応じて定めており、上限(自己負担限度額)を超えた金額が支給される制度です(下表参照)。ただし、差額ベッド代や入院に伴うパジャマ等の身近な生活雑貨および先進医療は制度の適用対象外になります。これらの費用については、どのような方法でカバーするか、考えておきましょう。死亡保障の場合、既婚者で子ども(18歳未満)がいれば「遺族年金」の支給があります。夫が厚生年金の加入者でしたら子どもの有り無しに関わらず、「遺族厚生年金」の支給もあります(30歳未満の子どものない妻は5年間の有期給付となります)。勤めている会社によっては、死亡退職金や弔慰金があるところもありますので、どのような制度を利用できるか、保険加入前にチェックしてみましょう。必要保障額はここでは、万一(死亡や高度障害)の場合の必要保障額の計算の流れをみていきます。小さい子どもがいる家庭で夫が亡くなった場合の「合計必要保障額」(夫が家計を支えていたとします)は、「基本生活費」と「その他の支出(教育資金・結婚資金・住宅資金等)」を合計して求めます。一般的な基本生活費の計算の仕方は以下の通りです。「現在の年間の生活費」×0.7×子どもが独立するまでの年数+「現在の年間の生活費」×0.5×子どもが独立した時の妻の平均余命これに、教育資金や結婚資金、住宅資金等その他の支出を加えたものが「合計必要保障額」になります。次に生命保険によってカバーする金額は、「必要な生命保険金」 =「合計必要保障額」-「遺族年金」-「企業保障(死亡退職金等)」-「資産(預貯金等)」-「妻の収入」という式で計算します。まとめ保険は住宅購入の次に高い買い物になります。保険加入前に3つのポイントを確認し、無理や無駄のない保険選択を行いましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月07日

はじめに主な生命保険の種類を用途別に分けると、■死亡保障定期保険、終身保険等■医療保障医療保険、がん保険等■老後保障個人年金保険、変額個人年金保険等■介護保障介護保険等この4つになるかと考えます。なお、この4つの分類のほかに、子どものために備える保険として「学資保険」があります。以下、それぞれの保障に該当する保険商品についておおまかな内容をみていきます。死亡保障万一の死亡に備える保険としては、定期保険、終身保険、収入保障保険等があります。定期保険は保障期間が定められた保険です。保障期間は10年に設定されているのが一般的で、その間に死亡または高度障害になった場合、保険金が支払われます。終身保険は保障期間の定めが無く、いつ亡くなっても保険金が支払われます。途中で解約した場合、終身保険では解約返戻金が支払われますが、定期保険では掛け捨てタイプの商品が多いため、解約返戻金の支払いはほとんどありません。医療保障病気やケガに備える保険として医療保険と、特定の病気への備えに特化したがん保険等があります。また、三大疾病(がん、急性心筋梗塞、脳卒中)に備える保険等、保障する特定の病気の種類をがん以外に増やした保険も発売されています。がん保険では、入院の有無に関係なく、がんと診断されたら診断金が一括で支払われるタイプや、抗がん剤等の治療を受けると給付金が支払われるタイプ等があります。医療保険のなかには、がん等の特定の病気になった場合、入院給付金日額が増額されるタイプや、入院給付金が支払われる日数が無制限になるようなタイプの保険もあります。老後保障老後に備える保険として、個人年金保険や変額個人年金保険等があります。あらかじめ設定した年齢(60歳や65歳等)になったら年金を受け取れる保険です。年金の受け取り方としては、■確定年金決まった期間、生死に関係なく年金を受け取れる。■保証期間付終身年金保証期間中は生死に関係なく年金が受け取れ、保証期間後は亡くなるまで年金が受け取れる。■証期間付有期年金保証期間中は生死に関係なく年金が受け取れ、保証期間後は契約時に定めた期間、生存している限り受け取れる。等のタイプがあります。変額個人年金保険は、保険を契約した方自身が運用商品を選択し、その運用実績により年金原資が変動します。そのため運用終了後に受け取る年金額も変わります。介護保障要介護になった場合に給付金が受け取れるのが民間の介護保険です。多くの商品は、国が定めた要介護度に連動した形で一時金または年金(両方受け取れる商品もあります)が受け取れます。また、一時金や年金を受け取れる要介護度については、多くの保険会社が要介護2以上に設定していますが、保険会社独自の要介護度を設定しているところもあります。以上、4つの用途別にそれぞれに該当する生命保険のおおまかな内容についてみてきました。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月07日

はじめに(公財)生命保険文化センターが実施した「生活保障に関する調査(平成25年度)」によりますと、1年間に支払っている保険料の平均額は、男性が24.1万円、女性が18.2万円でした(個人年金保険料含む)。また、同センターが実施した「生命保険に関する全国実態調査(平成24年度)」では、1世帯あたりの1年間に支払う保険料の平均額は41.6万円でした(個人年金保険料含む)。月平均に直しますと、男性が約2万円、女性が約1.5万円、世帯で約3.5万円になります。保険にかける予算上記の男女別の年間払込保険料の調査では、6つの金額帯「12万円未満」、「12万~24万円未満」、「24万~36万円未満」、「36万~48万円未満」、「48万~60万円未満」、「60万円以上」および「不良」に分けて集計をしています。金額帯別にみていきますと、男性は、12万~24万円(31.7%)が最も多く、2位が12万円未満(24.4%)、3位が24万~36万円未満(18.9%)で、3位までで全体の75%を占めます。女性は、12万円未満(37.9%)が最も多く、2位が12万~24万円未満(32.7%)、3位が24万~36万円未満(14.2%)で、3位までで全体の84.8%になります。図1 年間払込保険料(性別・個人年金保険も含む)【単位:%】注:年間払込保険料は、民間の生命保険、郵便局、JA(農協)、生協・全労済が対象。一時払い・頭金の保険料は除く。資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成一方、世帯では男女別でみられるような金額帯の偏りが少なく、12万~24万円未満(17.7%)が最も多く、2位が24万~36万円未満(16.4%)、3位が12万円未満(13.9%)という順位になります(「不明」の14.6%を除く)。図2 世帯年間払込保険料(個人年金保険も含む)【平成24年、単位:%】注:年間払込保険料は、民間の生命保険(かんぽ生命を含む)、簡保、JA、生協、全労済の計。一時払い・頭金の保険料は除く。資料:(公財)生命保険文化センター「平成24年度生命保険に関する全国実態調査」をもとに作成保険にかける予算を考えるにあたっては、男女別の年間払込保険料調査の金額帯を参考にする方がよいかと考えます。世帯調査の場合、世帯人数や子どもの年齢等が世帯ごとに異なり、払込保険料の額が大きく違いますので、世帯で考える時も男女別の払込保険料をベースに積み上げていくアプローチがいいでしょう。保険にかける予算は、保険にかける予算 =手取り収入-基本生活費(食費・水道光熱費・住宅費等)-貯蓄で計算し、毎月の払込保険料が家計の負担にならない程度の金額に抑えるようにしましょう。保険料の考え方保険にかける予算が決まりましたら、死亡、病気・ケガ、老後資金、介護等のどの分野の保障に重点をおくかを検討します。独身の方でしたら、医療保険(病気やケガ)の保障に重点をおいた上で、他の保障を検討するのも1つの考え方です。既婚の方でしたら、共稼ぎかどうか、子どもがいる・いないにより、重点をおく保障分野が異なります。DINKS(ダブルインカム・ノーキッズの略:夫婦共働きで子どもがいない世帯)の場合でしたら医療保険を中心に検討してもいいでしょうし、子どもが小さい場合は、死亡保障を中心に考えるというアプローチもあります。保険料を考えるにあたっては、保険の加入目的をしっかりと決め、必要な保障金額と、日常の生活に支障が出ないような保険料とのバランスが重要です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月07日

世界最大級のオンラインストリーミングブランドNetflixで独占プレミア配信中の人気リアリティショー「テラスハウス」の新シーズン「TERRACE HOUSE BOYS & GIRLS IN THE CITY」が、この度、TV版として再編集され、10月12日(月)より地上波・フジテレビにて放送されることが決定。おなじみ毎週月曜日の深夜放送に戻ってくるという。「テラスハウス」は、シェアハウスに同居する男女6人の生活を四六時中カメラで追いかけ、彼らの生活にあふれる、誰もが憧れるようなキラキラした青春・友情・恋愛・夢、そして、嫉妬・挫折といった、リアリティー・ショーならではのさまざまな“ドラマ”を記録した人気番組。2012年9月12日から約2年間フジテレビ系列で放送され、地上波終了後も映画『テラスハウス クロージング・ドア』の公開や、新作「TERRACE HOUSE BOYS & GIRLS IN THE CITY」がNetflixにて独占配信されるなど、人気は留まるところを知らない。今回、新たに「テラスハウス」に引っ越して、縁もゆかりもない6人での共同生活を開始しているのは、明治学院大学4年生・長谷川慎、タップダンサー・安達雄基、美容師・内原達也、モデル・中田みのり、会社員・信太美月、帝京大学医学部4年生・早田悠里子の6人。そして、視聴者目線での本音トークが大好評だったスタジオキャストには、TVシリーズや映画版ではおなじみのYOUをはじめ、トリンドル玲奈、徳井義実(チュートリアル)、馬場園梓(アジアン)、山里亮太(南海キャンディーズ)に、最年少14歳の俳優・望月歩を新たに迎えた6人が集結。9月30日(水)現在、第4回まで配信されている新作では、日本最大の、世界でも有数の大都市・TOKYOを舞台に新メンバー6人たちが新しい人間模様を繰り広げており、早くも「見出したら先が気になる!」「男はイケメン!女は美女揃い!」「やっぱテラスハウス最高!」とファンからの熱い声援が上がっている。今後は「テラスハウス」史上初のW三角関係が生まれるなど、いままでにない展開など見所満載だ。過去のTVシリーズが放送されていたおなじみ毎週月曜日の深夜に、Netflixでも大人気となっている「テラスハウス」新作が、TV版として再編集され帰ってくる本作。ファンはもちろん、見たことが無かった人もこの機会に話題作をぜひチェックしてみてほしい。「TERRACE HOUSE BOYS & GIRLS IN THE CITY」は10月12日(月)24時55分より放送。(text:cinemacafe.net)

2015年09月30日

病気やケガをして手術や入院等の治療費がかかったとしても、公的医療保険(健康保険、国民健康保険等)により3割負担(年齢や所得によって自己負担割合が変わってきます)になりますし、さらに負担が一定額を超えた場合は「高額療養費制度」を利用すれば、超えた額が還付されます。しかし、差額ベッド代は健康保険や高額療養費制度の適用外になり、全額自己負担する必要がありますので、差額ベッドを選択した場合は治療費に対して負担を感じることが多くなります。差額ベッド代とは差額ベッド代とは、通常の大部屋と違い条件の良い個室等を使用した場合に、患者に請求される大部屋との差額費用になります。差額費用が必要な病室を正式には「特別療養環境室」といいます。また、条件の良い個室というと1人で利用することを想定しがちですが、4人部屋の場合にも差額ベッド代が必要になることがあります。差額ベッド代の金額は1日あたり1,000円程度~10万円以上とかなりのバラつきがあります。平均的な差額ベッド代は1人部屋が一番高く、4人部屋が一番安くなります。個室を選択し長期入院になれば差額ベッド代の負担が増え、思った以上に治療費が膨れ上がってしまうことがあります。特別療養環境室(差額ベッド)の条件特別の療養環境に係る病室の病床数は4床以下であること。病室の面積は1人当たり6.4平方メートル以上であること。病床ごとのプライバシーの確保を図るための設備を備えていること。少なくとも下記の設備を有すること。個人用の私物の収納設備個人用の照明小机等及び椅子出典:厚生労働省保険局 『「療担規則及び薬担規則並びに療担基準に基づき厚生労働大臣が定める掲示事項等」及び「保険外併用療養費に係る厚生労働大臣が定める医薬品等」の実施上の留意事項について』の一部改正について差額ベッド代を支払わなくてもよいケース条件の良い個室に入院した場合でも、差額ベッド代を支払う必要がないケースがあります。それは以下のような場合です。患者の意思に関わらず病院側管理の都合等により個室へ入院した場合患者本人の「治療上の必要」により個室へ入院させる場合差額ベッド代が必要な個室へ入院することに、患者の同意が得られていない場合以上3つのケースでは差額ベッド代を支払う必要がありません。治療後トラブルにならないように、疑問な点は事前に確認するようにしましょう。差額ベッド代を含めたリスク対策重病になるとより良い環境で治療に専念したいと考える方は多いでしょうし、経営者や自営業の方などは、入院している間も病室で仕事の話をすることも十分考えられますので、差額ベッド代が必要な個室に入院するケースが想定されます。差額ベッド代が必要になると治療費の負担が大きくなりますが、この治療費を預貯金ではなく大部分を保険で賄いたいと考えるのであれば、医療保険の保障を手厚くする方がいいでしょう。また、入院すると、食事代やタオル、歯ブラシ等の消耗品や、家族の交通費等も必要になりますので、これらの負担も考慮した上で入院給付日額を多めにする等、医療保険への加入によるリスク対策をしっかり検討するようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月29日

子どもが小さいころは、思いがけないことでケガをするものです。入院するようなことがあると、親としては心配になります。教育資金の準備のための学資保険に加入する際に、子どもの医療保障についてもあわせて検討することがありますが、子どもの医療保険は必要なのでしょうか。自治体の医療費助成が充実健康保険などの公的医療保険の自己負担は、子どもが小学校入学前までは2割負担で、小学校入学以後は3割負担となっています。それに加えて各自治体では、子どもの医療費に対する助成を独自に行っています。助成内容は、各自治体により異なりますが、例えば東京都23区では、中学卒業までの医療費・薬剤費の自己負担分を自治体が助成してくれます。従って中学卒業までは、医療費の自己負担はないということになります。教育機関でのケガにも保険が掛けられている幼稚園や学校などの教育機関においてのケガなどについても、保険が掛けられています。保険料は学校と保護者と両方で負担します。子どもの医療保険の種類と保障内容学資保険の特約の医療保障は、通常の医療保険と同じく入院給付金と手術給付金が基本保障となっています。学資保険は教育資金を準備することを目的に加入されることが多いと思われますが、医療特約を付けることで保険料負担が増えると、貯蓄性が低くなってしまい、学資保険の目的である教育資金準備の目的を十分に果たせないこともありますので、医療特約を付けるかは慎重に考える必要があります。学資保険以外の医療保障としては、各保険会社や共済などで取り扱っているので、上記で説明しました自治体の医療費助成をみながら検討されるといいでしょう。例えば多くの共済では、1,000円程度の掛け金で保障を得ることができます。保障内容は、入院・通院給付金、手術給付金、高度障害や死亡保障、親の死亡保障などです。また、損害保険には、「家族傷害保険」があり、家族のケガでの入院や通院、手術などの補償を得られます。子どものケガの補償だけでも得たいという場合に活用できます。会社などで加入する団体保険で取り扱っている場合は、一般的に個人で加入するより割安に加入することができます。家族傷害保険は家族全員に補償を付けることができ、個人賠償責任補償も付いています(特約で付ける商品もあります)ので、自転車の事故などで他人にケガを負わせた場合などの補償も得られます。医療保険の目的は、公的医療保険で賄いきれない分を補うものです。子どもの医療費負担は公的助成が充実していて、地域によってはほぼ自己負担がないというところもあります。保険料を負担してまで医療保険で備える必要があるのかを考えましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月29日

セブン-イレブン・ジャパンと三井住友海上火災保険は24日、24時間単位で契約できる自動車保険「1DAY(ワンデイ)保険」をセブン-イレブン全店で販売を開始した。○24時間単位で500円から加入可能同商品は、「車は持っていないが、ときどき親や友人から車を借りて運転する」という利用者を対象に、「24時間単位で500円から」加入できる自動車保険。2回以上契約した場合に2回目以降の保険料を割引く「2回目から割引」や、借りた自動車を交替で運転するようなケースで、複数の運転者を1回の契約でまとめて補償する場合に2人目からの運転者に対する保険料を割引く「2人目から割引」も用意する。保険期間は1日から最大7日間まで。車両補償の有無や特約により、保険料が500円、1,500円、1,800円の3プランを販売する。利用者は、セブン-イレブン店頭のマルチコピー機に必要情報を入力し、レジで保険料を支払って契約手続きする。詳細は「セブン-イレブンで入る保険」まで。両社は、2005年にセブン-イレブンのマルチコピー機による保険販売を開始し、現在、バイク自賠責保険・自転車向け保険の2商品を提供している。今回、自動車の保有率が減少している若年者層を主なターゲットとした「1DAY保険」の販売を決定。今後は、同商品の販売を通じて若年層のカーライフをサポートしていくという。

2015年09月25日

医療保険にはさまざまな種類があります。ここでは保障期間の違いについてみていきましょう。医療保険には、保障期間が一生涯続く終身型医療保険と、一定の期間だけ保障される定期型医療保険があります。終身型医療保険終身型医療保険は、保障期間が一生涯続く医療保険です。加入時の保険料は払込満了まで変わりません。図1 終身型医療保険のイメージ保障期間が一生涯ですので、特に高齢期の医療費が心配な場合の備えとして向いています。保険料の払い込みを、一般的に収入が少なくなる65歳までなどに終わらせれば、保険料の負担なく老後の病気やケガの備えができ、家計的にも精神的にも安心でしょう。なお、払込期間が終身の商品もあります。保険料は、払込満了まで変わりませんので、定期型のように更新ごとに上がるようなことはありません。商品によっては、解約時に解約返戻金が戻ってくるものもあります。終身型医療保険は一生涯の医療保障がほしい方におすすめの医療保険です。定期型医療保険定期型医療保険は、ある一定期間の保障を得られる医療保険です。更新時に保障内容を見直すことができるため、家族環境や経済環境の変化に対応できます。同額の保障の場合、保険料は終身型医療保険より割安ですが、更新のたびに保険料は上がっていきます。図2 定期型医療保険のイメージ定期型医療保険の場合、保障期間満了後も引き続き保障を得たい場合は、更新することになります。保険料は更新時の年齢によって算出されますので、それまでの保険料より高くなりますが、一定の年齢までは健康状態にかかわらず更新することができます。また、更新時には保障内容を見直すことができます。家族環境や経済環境の変化に応じて、保障を減らしたり、増やしたりすることができます。保険商品も医療技術の進歩などに合わせた、より使いやすい新しいものが出てきますので、更新時期にはより良い医療保険を選択できます。結婚したばかりの頃は、貯蓄も収入も少ないという方が多いのではないでしょうか。そのような時に病気やケガによるまとまった支出が必要になると、生活に支障が出ることになりますので、収入や貯蓄が安定するまでの期間を定期型医療保険で備える、という使い方もあります。定期型医療保険は、手頃な保険料である一定期間の医療保障がほしい方におすすめの医療保険です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月25日

生命保険文化センターはこのほど、「2015年度 生命保険に関する全国実態調査(速報版)」を発表した。それによると、生命保険の世帯加入率は89.2%と、2012年度の前回調査より1.3ポイント減少し、比較可能な2003年度以降で最も低くなった。なお、民間生保ベースでは78.6%と、前回より0.2ポイント増加した。○年平均保険料、初めて40万円を割り込む加入世帯が1年間に支払う生命保険料の平均は前回比3万1,000円減の38万5,000円と、初めて40万円を割り込んだ。2003年度(53万3,000円)と比較すると、14万8,000円減少した。一方、民間生保ベースでは同5,000円増の37万円となったものの、2003年度(38万7,000円)と比べて1万7,000円減少した。1世帯当たりの普通死亡保険金額の平均は同340万円減の2,423万円と、引き続き低下傾向がみられた。他方、世帯主に万一のことがあった場合に、残された家族のために必要と考える生活資金の平均は同3万円減の328万円と、前回とほぼ同水準となった。生活保障における公的保障と私的保障の考え方を聞くと、「公的保障と私的保障の両方が必要」が85.0%と、「公的保障だけで十分」の13.2%を大きく上回った。調査期間は2015年4月2日~5月17日、有効回答は2人以上の世帯4,020世帯。

2015年09月24日

現在、各保険会社から多種多様な医療保険が販売されていますので、いざ加入を検討し始めても、どう選べばいいのかと悩まれる方が少なくありません。今回は医療保険の選び方のポイントをみていきましょう。入院給付金日額入院した時、1日あたりいくらの給付金を受け取るのかを決める必要があります。日額1万円や日額5千円のタイプに加入される方が多いですが、7,000円や8,000円等の日額を選択することも可能です。最近は昔に比べ入院日数は短期化の傾向ですが、経営者や自営業の方は入院して仕事を休むと収入が減少しますし、消耗品等や、個室を希望して入院した場合の差額ベッド代は自己負担になります。これらのことやライフスタイルも含めて入院給付金日額を検討しましょう。保険期間10年や20年等期間を限定して保障を得る定期タイプにするか、一生涯の保障を得る終身タイプにするかを決める必要があります。保障期間が限定される場合は一生涯の保障に比べ当面の保険料は安くなりますが、老後への不安が残ることになります。現役時代は安い保険料で保障を得たいと希望するのであれば、一定期間の保障を選択し、保険料が少し高くなっても老後の保障を早くから確保しておきたいというのであれば一生涯を選択するのもよいでしょう。払込期間一生涯保障の終身タイプの医療保険に加入する場合、保険料の払込期間を決める必要があります。90歳や100歳になっても保険料を支払い続ける終身払と、60歳や65歳等で支払いを終える短期払とがあります。保険で損得を判断するのは難しいので、当面の保険料を抑えたい方は終身払、老後の保険料の支払いが不安という方は短期払がよいでしょう。入院限度日数入院給付金は、1入院で受け取れる日数が決まっていて、60日や120日等さまざまなタイプがありますので、何日にするかを決める必要があります。最近は昔に比べ入院日数は短期化の方向ですが、入院が長期化する病気もありますので、長期入院が不安という場合は長めの限度日数を選択したほうが安心できるでしょう。先進医療特約先進医療特約をつけると、一般的な入院や手術での保障にプラスして、先進医療を受けた場合の保障を得ることができます。先進医療とは、最新の医療技術のうち厚生労働大臣が定める医療行為のことで、治療費は「高額療養費制度」の対象外で全額自己負担になります。先進医療による治療を受けた場合の治療費の負担を抑えるために、医療保険に先進医療特約をつけることを検討してもよいのではないでしょうか?まとめ上記のポイントを検討した上で、医療保険の商品選択を行うとスムーズに加入することができます。ただ、年代、家計の状況、預貯金、働き方、医療保険以外の保険の加入状況等によっても選び方は変わりますので、これらの項目も考慮に入れて検討するとさらによいでしょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月17日

公的年金に対する不安から、関心の高い方が多い個人年金保険。しかし、個人年金保険と一口にいっても、さまざまな種類があることをご存じですか?年金の受取期間による分類まず、年金の受取期間により、「確定年金」「終身年金」「夫婦年金」の大きく3つに分類されます。それぞれの内容を整理してみましょう。「確定年金」は、文字通り、契約時に定めた一定期間、年金が受け取れる個人年金です。一定期間は被保険者の生死に関係なく受け取れますので、年金受取期間中に被保険者が死亡した場合は、残存期間分は年金か一時金で遺族などに支払われます。なお、年金受取期間前に被保険者が死亡した場合は、それまでに払い込んだ保険料相当額が死亡保険金として支払われるのが一般的です。「終身年金」は、契約時に定めた年齢から被保険者が死亡するまでの間、年金を受け取ることができる個人年金です。「終身」ですから、死亡したら年金支払いがストップしてしまいます。もしも年金を受け取り始めてすぐに死亡してしまった場合、受取年金総額が払込保険料総額を下回ってしまう可能性があります。そのため、一般的には生死に関係なく年金が受け取れる期間、保証期間をつけた「保証期間付終身年金」として販売されることが多く、保証期間中に被保険者が死亡した場合は、保証期間の残存期間に対応する年金、または一時金が遺族などに支払われます。「夫婦年金」は、「夫婦連生終身年金」ともいいますが、夫婦いずれかが生存している限り年金を受け取ることができる個人年金です。やはり、保証期間がついた商品もあります。年金の運用方法による分類次に、年金の運用方法による分類をみていきましょう。まず、契約時の予定利率により積立運用を行うのが、「定額年金」です。定額年金は、運用の成果に関わらず、契約時に将来の受取年金額が確定します。定額年金は安定的ではありますが、運用環境によっては予定利率が低いこともあります。一方、リスクはありますが、価格変動幅の大きい金融商品などで年金原資を運用し、運用効果を高めることを目的とする年金商品もあります。それが、「変額年金」です。変額年金は、年金額が運用実績によって変動します。株や投資信託など金融商品での運用実績に応じて将来の年金額が大きくなる可能性もありますが、その逆の可能性、つまり、将来の受取年金総額が払込保険料総額を下回る場合もあるので注意が必要です。なお、変額年金では、元本(払込保険料総額)は保障されませんが、最低保証金額が定められている場合もあります。さまざまな種類がある個人年金保険。その内容や特徴をよく理解して、加入を検討したいものです。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月17日

アクサダイレクト生命保険(以下アクサダイレクト生命)は16日、一生涯の医療保障ニーズに応え、終身型の医療保険「アクサダイレクトの終身医療」の販売を開始した。○特約の組み合わせによってきめ細かく保障内容を設定できる「アクサダイレクトの終身医療」は、特約の組み合わせによってきめ細かく保障内容を設定でき、また解約返戻金を無くすことによって割安な保険料とし、多くの条件において業界最安レベル(※1)の保険料を実現したという。また、このたびの発売を記念して、9月16日から11月30日までキャンペーンを実施する。資料請求または見積もり保存で、Dyson V6 Motorheadなどの賞品を抽選で合計100名にプレゼントするとしている。○アクサダイレクトの終身医療の主な特長一生涯の医療保障を業界最安レベルの保険料(※1)で受けられる3大疾病、生活習慣病を含む病気・ケガに対して、一生涯総合的に保障を受けられる短期の入院から長期の入院まで備えられる先進医療への保障は、技術料の実費だけでなく、一時金として10万円を受け取れる女性特有の病気に手厚く対応した女性プランも選択できる3年ごとに基本保障の給付金の支払事由などが生じなかったとき5万円の健康祝金を受け取れる(※1)「アクサダイレクトの終身医療」の保険料と、他の生命保険会社の医療保険で「入院および手術に対する保障が設定されている、保険期間が終身、1入院の支払限度日数が60日」である医療保険の保険料とを比較し、年齢・性別・保険金額の設定において複数のケースで保険料が最安と認められ、且つ、その他の設定においても最安の保険料から大きく乖離していないことから、「業界最安レベル」と表記しているという(8月、アクサダイレクト生命調べ)。なお医療保険は、商品によって保障内容に差異があるため、正確な比較はできない、また保険料のみをもって商品の優劣を判断することはできないとしている。○商品付帯サービスこのたびの新商品をはじめ、契約した全ての保険商品について、無料で付帯サービスを提供する。契約した顧客には、24時間365日電話で医師や看護師などが健康相談に応える。また日本の名医(総合相談医)や優秀専門臨床医を紹介する。アクサダイレクト生命は、今後も顧客のニーズに応じて、手頃な保険料と合理的な保険商品の開発を行うと同時に利便性が高いサービスとわかりやすい情報の提供を継続し、契約後のアフターケアサービスの進化にも努めていくとしている。

2015年09月16日

東京海上日動火災保険は14日、従来からインターネットを通じ、手軽に加入できる「1日自動車保険(ちょいのり保険)」「海外旅行保険」を販売してきたが、10月20日から新たに商品ラインアップを拡充し、自転車利用者向け保険(「eサイクル保険」)およびゴルファー保険(「eゴルファー保険」)を発売すると発表した。○eサイクル保険とeゴルファー保険の特長補償内容の異なる3つの契約プランを用意。また、「eサイクル保険」については、顧客の家族構成によって、家族型・夫婦型・本人型の3タイプを選ぶ申込み手続きは、パソコン・タブレット・スマートフォンを通じ、「eサイクル保険」または「eゴルファー保険」を取り扱う東京海上日動の代理店ホームページ経由もしくは募集チラシのQRコードなどを経由し、インターネット上で完結できる保険料の払込方法は、クレジットカード払またはコンビニ払から選択できる

2015年09月15日

学資保険のはじまり学資保険(子供保険)とは、お子さまの入園・入学時や大学進学時に必要な教育資金を準備するための保険です。学資保険の歴史は意外と浅く、1971年に郵便局(現 株式会社かんぽ生命保険)が創設した「学資保険」がはじまりです。高度成長期や第二次ベビーブームの影響もあり一気に世に広まり、現在では、15社以上の保険会社がさまざまな商品を取り扱っています。その結果、下のグラフからわかるように、今や「教育資金づくり=学資保険」という考えが定着したといえます。子どもを大学等へ進学させるための教育資金を準備している、あるいは準備する予定の方法(複数回答)(調査対象:高校生以下の子どもの親/調査期間 :2013年12月6日~12月10日)資料:ソニー生命調べ「子どもの教育資金と学資保険に関する調査」をもとに執筆者作成しかし、なぜ学資保険はこんなにも需要があるのでしょうか?みんなが入っているから?知人の保険販売員さんに紹介されたから?また、貯蓄状況・お子さまの進路設定・家計を握る方の性格など、どれも各家庭で異なるはずなのに、一律に学資保険でいいのでしょうか?あなたの貯蓄スタイルはどのタイプ?学資保険の他にどんな貯蓄方法があるのか?も、気になるところですが、まずは、教育資金についての現状やご自身の貯蓄状況を把握することが大事です。近年における教育資金の相場は、お子さまが4年制の大学に進学する場合、入学料と4年間分の授業料等を合わせて、国立大学なら約243万円、私立文系なら約386万円かかります。この金額のうち、半分以上を入学時に準備できていることが理想だといわれています。それでは、現在、教育資金として準備できている貯蓄はいくらありますか?また、現在のお子さまの年齢は何歳ですか?貯蓄に対するご自身の特性と合わせて、下表のどのタイプになるかを選んでみてください。A~I、あなたはどのタイプでしたか?このタイプをもとに、大きく6つに分類した表2から最適な貯蓄方法を導き出してみましょう。学資保険以外にもこんなにも方法が!?さて、冒頭で学資保険の人気について述べましたが、他にも教育資金を貯める方法は、小さな額からコツコツ貯金~資産運用まで、いろいろな選択肢があります。では、表1であてはまったタイプの欄におすすみください。Aタイプに該当される方は、すでにきちんとした貯蓄の術をお持ちです。継続は力なり!ですので、引き続き「預貯金・定期預金」でコツコツ貯めていきましょう。Bタイプに該当される方は、お金の知識とまとまった資金を生かし、「ネット定期・個人向け国債・投資信託」で堅実に運用していくことで、今まで以上に貯蓄を殖やしていけそうです。ただし、リスクの高い商品もありますのでご注意ください。Cタイプに該当される方は、勤務先に「財形貯蓄」の制度があるなら、ぜひご活用ください。給与から天引きされるので、毎月確実に貯蓄ができます。また、解約に制限が設けられている場合が多いので、途中で引き出すことなく目標を達成しやすいでしょう。勤務先に財形貯蓄の制度がない方や自営業の方は、「自動積立定期」も口座から自動的に積立口座に振り替えられるので、毎月確実に貯蓄ができます。D・Fタイプに該当される方は、貯蓄に対する熱意は十分お持ちなので、確実性を重視する意味で「学資保険」が有効です。保険料として毎月決まった額が貯蓄できる上に、返戻率100%を超える商品もあり、支払った金額以上の満期金が受け取れます。加えて、ご契約者が万一のときには保険料の支払いが免除される保険料払込免除特則が付帯し、満期時にお祝い金も受け取れます。E・Gタイプに該当される方は、D・Fタイプに該当される方と同様ですが、「低解約返戻金型終身保険」という選択もあります。学資保険との違いは下記のとおりです。親が保障の対象である親が亡くなったときに死亡保険金が支払われる解約するタイミングを自由に決められるので、教育目的に使用しない場合は老後資金に活用も可能ただし、保険料払込期間が10年以上の商品がほとんどのため、すでにお子さまがいらっしゃる方が学費として使用する場合は、満期と入学の時期を合わせる必要があります。Hタイプに該当される方も、あきらめないで!お子さまが中学生以上の場合や貯蓄が難しい方は、「教育ローン」や「奨学金」を利用されるご家庭も少なくありません。さまざまな種類がありますので、進路に合った制度の情報収集をはじめましょう。Iタイプに該当される方は、かわいいお孫さんに目がないおじいちゃん・おばあちゃんに頼るのもいいと思います。親族一丸となって、お子さまの将来を応援しましょう。無償の愛だけでは進学できません!お子さまにたっぷりの愛情を注ぐことは言うまでもありませんが、経済的にもたっぷりと援助したいものです。「お金がないから、その学校はちょっと……」と言ってお子さまを悲しませないためにも、今すぐ、各ご家庭の貯蓄状況や傾向にあった貯蓄方法をみつけましょう。もちろん方法は1つに限りません。貯蓄+学資保険など、合わせ技を駆使すれば、より多くの貯蓄が期待できます。お子さまに、たくさんの選択肢から将来の夢をつかんでもらいたいと思うのが親心。その夢に少しでも近づくよう、お父さま・お母さまにもたくさんの情報の中から、最適な教育資金の準備方法をお選びいただきたいと思います。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月14日

民間の医療保険に加入すると、公的医療保険ではカバーできない支出を補うことができます。多くの医療保険は、入院給付金と手術給付金が基本保障となっています。医療保険のメリット、デメリットについてみていきます。医療保険のメリット1. 経済的精神的な安心が得られる医療保険に加入していると、病気やケガで入院や手術をした際には、給付金が受け取れます。入院や手術を伴う治療には、まとまったお金が必要なこともあります。思いがけない病気やケガが急な出費を招き、戸惑うものです。保険で備えておけば、経済面だけでなく、精神的にも安心を得ることができます。終身タイプの医療保険に加入し、保険料の払い込みを60歳や65歳で終わらせれば、病気やケガをしやすい上に、収入の減る60歳や65歳以降の高齢期を安心して過ごすことができます。また、結婚したばかりで貯蓄が少ない場合でも、生活が安定するまでの一定期間を、保険料が手頃な定期型医療保険に加入するという方法で備えることができます。ただし、定期型の場合は更新時の年齢に応じて更新のたびに基本的に保険料が上がります。日本の公的医療保険は、充実しているといわれていますが、高齢化に伴い医療費が増え続けていることから、現在の公的医療保険の水準を維持していけるかどうかわからない状態です。将来自己負担が増えることも考えられ、医療保険に加入していると安心といえるでしょう。 2. 生命保険料控除による税金の優遇 生命保険の保険料は、支払った金額に応じて一定額を課税所得から差し引くことができます。生命保険料控除と呼ばれているものです。所得控除が多ければ、課税対象となる収入が少なくなるので、所得税や住民税が減ることになるのです。医療保険に加入していると、介護医療保険料控除を受けることができ、他の死亡保障等の生命保険料控除とは別に控除を受けることができます(平成24年1月1日以後に加入した場合)。医療保険のデメリット1. 告知の影響を受けやすい医療保険も生命保険と同様に健康告知があります。告知に際しては、現在および過去における病歴の確認があります。医療保険では、現在または過去において病歴のある部位に関して、数年間は保険給付の対象外(部位不担保)という条件がつけられるケースがあります。生命保険の場合は、保険金の額が減額されたり、保険料を割り増ししたりして対応しますが、医療保険は、細かい部分に給付制限があり、加入していても病気によっては給付を受けられないこともあります。2. 入院日数すべてをカバーできるとは限らない 医療保険は、入院給付金が基本保障ですが、病気によっては、入院日数のすべてをカバーできないことがあります。給付される入院日数に上限が定められていますので、例えば長期間にわたる入院や、入院期間が短くても、同じ病気でたびたび入院すれば上限を超えることもあります。入院給付金は、入院限度日数を超えた部分には給付されません。 3. 貯蓄で賄えることもある公的医療保険には、1カ月の医療費が一定額を超えると超えた部分が戻ってくる「高額療養費制度」があります。この制度により、医療費が極めて高額になることはあまりない(注)ので、収入や資産状況によっては、貯蓄等で賄えます。貯蓄等であれば、すぐにお金を用意できますが、医療保険では給付金を受けるために保険会社に請求をする必要があり、給付金を受け取るまで時間がかかる場合もあります。(注)ただし、先進医療を受けた場合は技術料が全額自己負担になり、医療費が高額になることもあります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月10日

「引受基準緩和型医療保険」とは、加入時の条件を通常の医療保険よりも緩くした保険です。健康告知の内容もシンプルで3つ~5つの項目をクリアすると加入できます。持病があったり、入院履歴があったりした場合でも医療保険に加入しやすくなります。保障内容引受基準緩和型医療保険の保障内容は、通常の医療保険と同じく入院給付金と手術給付金が基本保障となります。加入前の持病や既往症により、入院や手術を受けた場合でも保障されます。保険商品によっては、契約後の一定期間は入院給付金が半額となり、一定期間後は満額の給付金が受けられるという仕組みになっています。その一定期間を支払削減期間といいます。引受基準緩和型医療保険 支払削減期間の仕組み図(例)支払削減期間が1年の場合加入の条件引受基準緩和型医療保険の加入の条件は、保険会社により異なりますが、いくつかの健康告知項目の全てにあてはまらないことです。主な項目は、以下のようになります。最近3カ月以内に受けた医師による検査または診察で、入院または手術をすすめられたことがある。過去1年以内に、病気やケガで入院したこと、または手術を受けたことがある。過去5年以内に、がん(悪性新生物および上皮内新生物)や肝硬変で、入院したこと、または手術を受けたことがある。注意点として、「過去○カ月」や「過去○年」という年数等や病気の種類は、保険会社によって異なります。また、引受基準緩和型医療保険の他に、加入条件のない「無選択型医療保険」という保険商品もあり、この保険はだれでも加入できますが保険料は高くなります。保険料通常の医療保険に比べて「引受基準緩和型」の医療保険は、保険料が高く設定されています。そのため、保障額と保険料のバランスを考えて加入を検討しましょう。高い保険料を支払っていて保障が少ないのであれば、同じ額の預貯金をするという選択肢もあります。また、持病や入院歴があっても、保険会社により通常の医療保険でも条件付きで加入できるケースもありますので、あきらめずに、まず通常の医療保険からトライしてみましょう。医療保険に加入する際は、保険料をなるべく抑えて、安心を得るようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月10日

医療保険への加入を検討し始めても、各保険会社からさまざまな医療保険が発売されており、どの商品を選んだらよいのかわからないという方も多いのではないでしょうか?このような場合、まずは保険商品から離れ、医療保険の種類について確認してみましょう。定期型と終身型医療保険は、一定期間だけの保障が得られる「定期型」と、一生涯の保障が得られる「終身型」があります。定期型は、保障期間が定められているため、定期的に見直しを行うことができ、終身型に比べれば保険料を安く抑えることができますが、更新時には年齢を重ねていることもあり、保険料が高くなっていきます。終身型は、一度加入すると一生涯の保障が確保でき、保険料は一定ですが、加入後すぐの保険料は定期型に比べると高くなります。定期型はお手頃な保険料で一定期間の保障を得たい方、終身型は老後資金等に不安をお持ちの方に向いているといえるでしょう。引受基準緩和型と無選択型医療保険へ加入する際は、持病や健康状態等を保険会社へ告知する必要がありますので、健康状態によっては、医療保険へ加入したくても加入できないことがあります。このようなケースで考えられる保険として、「引受基準緩和型」と「無選択型」があります。引受基準緩和型は、一般的な医療保険に比べ告知事項が少ないため加入しやすく、無選択型は健康状態にかかわらず、基本的には誰でも加入することができます。しかし、一般的な医療保険よりも保険料が割高ですし、給付金支払い時に条件が設けられている場合もありますので、まずは一般的な医療保険への加入を検討し、加入が難しいようであれば引受基準緩和型・無選択型の医療保険を選択しましょう。女性保険女性専用の保険で、女性特有の病気に対して手厚く保障されているのが特長です。女性特有の病気とは、乳房や子宮および卵巣にかかわるもので、乳がんや子宮筋腫・卵巣機能障害等が該当します。このような病気の場合、給付金が上乗せされますので、女性特有の病気が心配という方には向いているといえるでしょう。ただ、一般的な医療保険でも女性特有の病気は保障されますので、女性特有の病気に対する上乗せの保障が必要かどうかを考えてみるようにしましょう。まとめ上記以外にも、保険料の掛け捨て型と貯蓄型の種類分けができます。掛け捨て型は、解約時や満期時に戻ってくるお金がありませんので、貯蓄型に比べ保険料が安く、貯蓄型は、戻ってくるお金が保険料に加味されていますので、保険料が高めになります。また、保険料の支払方法として、終身医療保険の場合、何歳になっても保険料を支払う「終身払い」と、例えば65歳迄で支払いを終わらせる等の「短期払い」の2つがあります。短期間での保険料の払い込みとなるため、短期払いのほうが終身払いより保険料は高くなります。損得を判断することは難しいですから、家族構成やライフスタイル、および家計の状況等から選択するのがよいでしょう。医療保険といってもさまざまな種類がありますので、商品選択の前に、どの型の医療保険に加入するのかを慎重に検討するようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月10日

損害保険ジャパン日本興亜(以下損保ジャパン日本興亜)は4日、サイバー攻撃に関するリスクを包括的に補償する新商品「サイバー保険」を10月1日以降保険始期契約から販売すると発表した。○情報漏えいによる損害賠償金や原因調査費用、利益損害など、補償範囲の広い新商品を開発マイナンバー制度の開始や個人情報保護法改正、サイバー攻撃の高度化など社会環境が変化するなか、サイバー攻撃によるリスクへの備えとして、保険に対するニーズが高まっているという。損保ジャパン日本興亜は、経済活動を行う企業のサイバーセキュリティ対策を支援するため、情報漏えいによる損害賠償金や原因調査費用、利益損害など、補償範囲の広い新商品を開発した。また、情報漏えいなどが発生した場合には、被害を最小限に食い止める必要があり、迅速な原因調査や被害拡大防止などの緊急対応の重要性が増すことから、これらの支援を行う専門業者と連携し、円滑な復旧を支援するサービスを、「サイバー保険」に加入したすべての契約者に提供するとしている。販売対象は日本国内の企業。○「サイバー保険」の補償概要サイバーセキュリティ事故に起因して発生した次の各種損害を包括的に補償する。また、マイナンバーの漏えいまたはそのおそれも補償対象とするほか、海外で提起された訴訟も保険の対象となる。○付帯サービス「サイバー保険」の契約者は、サイバー攻撃などによる情報漏えいやそのおそれの発生により必要となる原因究明・被害拡大防止措置、緊急時の広報対応、コールセンターの設置・運営などについて、これらの支援を行う専門業者を紹介する「緊急時サポート総合サービス」を利用できる。損保ジャパン日本興亜は、「サイバー保険」の提供を通じて、日本企業のサイバーセキュリティ対策を支援し、経済活動を後押ししていくとしている。

2015年09月08日

MS&ADインシュアランスグループの三井住友海上火災保険ならびにあいおいニッセイ同和損害保険はこのたび、サイバー攻撃によるリスクを総合的に補償する保険を共同開発し、9月から販売を開始すると発表した。○企業や団体に対する標的型メールなどのサイバー攻撃が増加昨今、企業や団体に対する標的型メールなどのサイバー攻撃が増加しており、その手法も巧妙化していることから、被害が深刻化する傾向にあるという。こうしたリスクへの対策は企業経営における重大な課題となっており、リスクに対応した保険ニーズの高まりを受けて、このたびサイバーリスクに関する損害を幅広く補償する保険を新たに開発したとしている。MS&ADインシュアランスグループは、今後もグループ各社のノウハウを結集し、多様化する顧客ニーズに応える商品・サービスの開発を積極的に進めていくとしている。○商品名三井住友海上海上火災保険:「サイバーセキュリティ総合補償プラン」あいおいニッセイ同和損保損害保険:「サイバーセキュリティ保険(IT業務賠償責任保険[拡張補償プラン])」○新商品の特長幅広い損害をカバーサイバー攻撃等によって発生した情報漏えいや他人の業務の阻害等に対する損害賠償のほか、事故対応に必要となる各種対策費用まで補償する。また、ネットワークの停止・休止が発生した場合の利益損害を補償するオプションも用意しているサイバー攻撃等によって発生するさまざまな対策費用を補償被害者に対する通知・見舞金費用、広告宣伝活動の方法を策定するためのコンサルティング費用のほか、事故発生時の事故原因や被害範囲の調査に要する費用、被害拡大防止のために要した費用などを補償する事故時の充実したサポートサイバー攻撃などによる被害が発生した際に、専門知識・技術を要する原因調査、証拠保全等の事故対応について、顧客の要請に基づき、経験豊富な専門事業者を紹介する

2015年09月07日

死亡保険に加入する時は、具体的にどの種類の死亡保険に加入するのかを選ばなければなりません。なかには、「死亡保険の種類」と聞くと、難しいと思う方もいるのではないでしょうか?しかし、死亡保険の種類は昔から変わっておらず、基本的に3種類しかありません。この3種類の違いをしっかりと押さえておくことで、自分に合った死亡保険を選ぶことができます。死亡保険は基本的に3種類死亡保険は、「定期保険」「終身保険」「養老保険」の3種類が基本型になっています。この3種類のそれぞれの違いを押さえておきましょう。押さえておきたいポイントは、保障期間と、貯蓄性の有無の2つです。定期保険…掛け捨てタイプの、保険料がお手頃な生命保険死亡保険での定期の意味は、「一定期間」のことをいいます。したがって、定期保険とは、例えば10年間といった一定期間(保障期間)中に保険の対象となる方(被保険者)が亡くなった場合に、遺族は死亡保険金を受け取ることができます。定期保険は、保障期間中に解約することで受け取ることができる解約返戻金はわずかで、保障期間終了時に戻ってくるお金(満期返戻金)はありません。したがって、定期保険は貯蓄性がありません。一般的に「掛け捨ての保険」といわれています。そのかわり、毎月支払う保険料は同じ保障の場合、他の種類の死亡保険よりも安くなっています。図1 定期保険の仕組み終身保険…一生涯保障してくれる保険・貯蓄性のある保険死亡保険も含め、保険用語で「終身」は一生涯のことをいいます。したがって、終身保険の保障期間は一生涯となりますので、途中で解約しない限り、遺族などは必ず死亡保険金を受け取ることができます。終身保険は、解約した時に受け取ることができる解約返戻金があり、加入している期間が長くなればなるほど、多くの解約返戻金が受け取れます。なぜ解約返戻金があるのかというと、終身保険の場合、必ず保険金の支払いがあるので、保険会社は保険料から経費などを差し引いた分を積み立て、運用しているためです。保険証書にある利率は運用成果を約束するものです。したがって、終身保険は貯蓄性のある保険に分類されます。毎月支払う保険料は、同じ保障の場合、定期保険と比べると高くなります。図2 終身保険の仕組み養老保険…一定期間のみ保障・貯蓄性のある保険養老保険は、死亡保障と貯蓄を組み合わせた保険です。例えば、死亡保険金を500万円に設定した場合、10年間など一定期間(保障期間)中に保険の対象となる方(被保険者)が亡くなった場合、遺族は500万円の死亡保険金を受け取ることができます。そして、10年間など一定期間(保障期間)中に、保険の対象となる方(被保険者)が亡くならずに保障期間が終了した場合、満期保険金として死亡保険金と同額の500万円を受け取ることができます。このように、保障期間中に亡くなられた場合でも、亡くならずに保障期間が終了した場合でも、同額のお金を受け取ることができる保険なので、「生死混合保険」とも呼ばれています。図3 養老保険の仕組み以上が死亡保険の3つの種類になりますが、死亡保険を選択する場合には、それぞれの特徴を理解した上で、自分に合ったものを選ぶようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年08月28日

生命保険とひとことで言っても、その種類は数多くあります。そのため、生命保険を選択される時に複雑に思う方もおられるかもしれませんが、まずは、生命保険の基本型を理解し、それぞれの特徴を知ることが大切です。そして、生命保険の主な基本型は「死亡保険」と「生存保険」、そして「生死混合保険」の3つです。これら3つの保険の基本型についてみていきましょう。死亡保険保障期間中に保険契約の対象者(被保険者)が死亡または高度障害になった時に、死亡保険金受取人に対して死亡保険金が支払われます。死亡保険は、被保険者に万一のことがあった時のために、遺された家族のために加入する保険です。<死亡保険の例>定期保険、終身保険、定期保険特約付終身保険(終身保険をベースに定期保険をセットした保険契約)等。生存保険保険契約の対象者(被保険者)が満期日(保険契約の時に定めた所定の期日)まで生存していた時に保険金が支払われます。なお、満期日までに被保険者が死亡した場合は、一定の死亡保険金が支払われます。生存保険は、老後の生活資金の確保のための貯蓄を目的として、加入するケースが多いです。<生存保険の例>個人年金保険(確定年金、終身年金等)生死混合保険死亡保険と生存保険をセットにしたものが生死混合保険です。保障期間中に被保険者が死亡または高度障害になった時には、死亡保険金が死亡保険金受取人に対して支払われます。また、満期日(保険契約の時に定めた所定の期日)まで生存していた時にも、同額の保険金(満期保険金)が支払われます。<生死混合保険の例>養老保険基本型以外にも医療保険やがん保険などがある生命保険には、基本型以外に医療保険やがん保険があります。医療保険とは、ご存じの方も多いかもしれませんが、病気やケガで入院や手術・通院等をした時に給付金が支払われる保険です。次に、がん保険とは、がんにかかった場合にのみ給付金が支払われる保険です。がん保険は、がん専用の保険ですので、がん以外の病気にかかった時には給付金は支払われません。生命保険は、これらの保険が単独か、またはいくつかを組み合わせることでできています。まずは、自分にとって、どのような保障が必要かを考えてみることが大切です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年08月28日

病気やケガの際にかかる医療費等に備えるのが、医療保険です。日本には、公的医療保障がありますので安心といえますが、入院が長期にわたることもないわけではありません。病気治療が長期にわたれば、生活そのものにも支障が出てきます。医療保険は、治療が長期になった場合のリスクにも備えることができます。それでは、医療保険の加入率はどのくらいなのでしょうか。医療保険の加入率(公財)生命保険文化センター「平成25年度生活保障に関する調査」の「疾病入院給付金の支払われる生命保険加入率」をみると、74.0%の人が医療保険に加入しているという結果になっています。これにより、多くの人が病気やケガに対する準備として、医療保険を選択していることがわかります。資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成なぜこのように、医療保険に加入する人が多いのでしょう。それは、医療にかかる費用に対する不安の表れといえるのではないでしょうか。では、同調査による「医療保障に対する充足感」をみてみましょう。資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成「充足感なし」と答えている人が半数以上に上っているという結果になっています。充足感がないということは、「足りない」ということの表れと考えると、加入率からみて、公的医療保険で賄いきれない部分を医療保険等で補っているが、それでもまだ医療保障への不安を抱えている人が多いことがわかります。日本の公的医療保険は、公的医療保険がないアメリカなどと比べると恵まれているといえます。ただ、高齢化に伴い、国民一人あたりの医療費が増え続けており、介護や年金も含めた社会保障費は膨れ上がっています。今後、公的社会保障がこのまま維持されていくのかはわからない状況ですが、自己負担増となることも覚悟しておく必要があります。そのような不安が医療保険の加入率に表れているのかもしれません。ここに挙げる加入率はあくまでもデータです。医療保険の必要度は、個々の家庭の収入や資産等によって異なりますので、参考データのひとつとして活用してください。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年08月26日