はじめに人の一生のなかで、就職や結婚、子どもの誕生・独立、老後等、ライフステージの変化により、必要となる保障額は変わります。そのような状況の変化に応じて生命保険の見直しが必要になる場合があります。生命保険には、死亡や高度障害に備える死亡保険、病気やケガに備える医療保険等万一に備える保険と、学資保険や個人年金保険等のように主として貯蓄を目的とした保険があります。そのなかで、前者の万一に備える保険の方が見直しの必要性が高くなると考えられます。以下、死亡保険と医療保険における見直しポイントをみていきます。死亡保険の見直しポイント死亡保険は残された遺族の生活を守ることを目的とした保険です。一般的に子どもが生まれた時に必要保障額は増加し、子どもの成長とともに減少していきます。終身保険をベースに考えた場合に、見直し方法は二つ考えられます。まず、子どもが生まれた時は、終身保険の保障額を増額するか、新たに掛け捨ての定期保険や収入保障保険に加入する方法があります。ここで、保険料を抑えることを見直しポイントとした場合、終身保険を増額するよりも、定期保険や収入保障保険への加入が目的に合います。定期保険は、一定期間(10年間が多い)の保障をお手頃な保険料で確保できる保険です。収入保障保険は、契約期間中(60歳満期等)の必要保障額を年々減らしながら保障を確保できる保険で、定期保険のように更新時期に改めて保障額を考え直さなくてもいいというメリットがあります。医療保険の見直しポイント医療保険はご自身の病気やケガの入院・手術・通院等に備える保険です。見直しポイントは、ご自身のライフステージの変化よりも、医療技術の進歩や平均入院日数の変化等に、加入中の保険が対応できているかどうかになります。例えば、がんの治療では、手術以外に放射線治療、抗がん剤治療等、医療技術の進歩により、入院日数は年々短くなる傾向にあります。また、通院による治療ができるようにもなってきています。その場合、入院日数無制限という保険よりも、上記の治療に対する給付金や、がんと診断された時の一時金を重視した保険の方が、現在の医療事情にあっているといえます。まとめ以上、死亡保険と医療保険(がん保険)を例にとり、保険の見直しポイントについてみてきました。誰のため(家族なのか、自分自身なのか)の保障を得る保険かにより、見直しのタイミングやポイントが異なります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月10日

死亡保険(生命保険)は、一度、加入時に必要保障額を計算した後そのままにしておくのではなく、ライフプランの変化やライフプランが変化しない場合でも時間の経過とともに、保障内容の見直しをした方がよいでしょう。もし、見直しをしないでそのままにしておくと、結果として死亡保険(保障)金額が、本来の必要保障額よりも多いという状況になってしまうからです。なぜ、死亡保険の見直しが必要なのか?死亡保険は、主に世帯主などに万一のことがあった場合、残されたご家族を守るために加入するものです。死亡保険に加入する前に、いくらぐらいの死亡保障額が必要なのか?といったおおまかな必要保障額を計算します。そして、この必要保障額はライフプランの変化や、ライフプランが変化しない場合でも時間の経過とともに必要保障額が変化します。図1 必要保障額(死亡保障額)の変化の例(Aさん一家)例えば、Aさん一家(図1)の場合、加入時点ではお子さまが2歳でしたが、10年経過したことにより、12歳に成長しています。したがって、加入時点では、お子さまの分の必要保障額は、お子さまが独立するまでの21年分の生活費と教育費が必要でしたが、お子さまが12歳になると、お子さまが独立するまでの11年分の生活費と教育費のみが必要になり、加入時点よりもお子さまの分の必要保障額は減少します。また、奥さまも同じで、奥さまの平均寿命までの生活費を必要保障額として計算した場合、10年経過後は、10年分だけ必要保障額は減少します。そして、10年の間に住宅を購入されています。多くの場合、住宅を購入する際には住宅ローンを組みますが、その時に、団体信用生命保険(※)に加入するケースも多いです。この場合、住宅ローンの残債分だけ生命保険に加入しているのと同じになるため、必要保障額、言い換えると死亡保険に加入しておかなければならない金額は下がります。もし、Aさん一家が加入時のまま、死亡保障額(死亡保険)の見直しを行わなかった場合、10年後は死亡保険に入り過ぎの状況になってしまいます。(※)団体信用生命保険…住宅ローンを借りている人が、住宅ローンを返済中に死亡または高度障害になってしまった場合、住宅ローンの残債額をこの団体信用生命保険が代わりに住宅ローンの残債額を支払い、住宅ローンの返済が終了する制度。ライフプラン上での死亡保険の見直し時期図1の例だけでなく、さまざまなライフプラン上の変化により、死亡保障額を見直せる時期があります。下表では、ライフプラン上での死亡保険の見直し時期を一覧にしています。一般的な見直し時期の目安の金額を記載しておりますが、個々の状況により死亡保険の金額が前後しますので、ご注意ください。会社員から独立自営へ転職する場合を除き、死亡保障額が最大になるのは、末子さんが誕生した時になります。その後は、時間の経過とともに必要な死亡保障額は減少しますので、定期的に死亡保険の見直しも行いましょう。図2 必要保障額の変化のイメージポイント必要保障額は末子の誕生時が最大になり、その後、お子さまの成長により、徐々に減少していく無駄な保険料を支払わないためにも、自動車の車検やメンテナンスと同じように、死亡保険の見直し(メンテナンス)も行うようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月30日

【ご相談】50代夫婦、このまま住宅ローンを払い続けていけるのか心配です54歳男性です。妻は53歳で夫婦ともに会社員です。教育費の負担は終わったのですが、住宅ローンの返済がまだ20年近く残っています。老後にお金で苦労はしたくないと思っているのですが、今の家計で住宅ローンを払い続けていけるでしょうか?埼玉県在住 高田正男さん (仮名)【回答】住宅ローンの早期返済に向けて家計の見直しを!リタイア後の家計の収支について、具体的なイメージをつかんでおくことも大切です(ファイナンシャルプランナー 小林 美智子からのアドバイス)夫婦ともに50代になり、老後の生活も視野に入りはじめる頃ですね。住宅ローンを払い続けていけるのかご心配とのこと。残りの返済年数はまだ20年近くあり、不安を感じられるのも無理はありません。現在の家計の状況ですが、二人の娘さんはすでに25歳と23歳ということで、教育費の負担は終わっています。基本的な生活費についても、特に無駄遣いをされているような項目はないようです。今のところ、夫婦二人の手取りの収入を合わせると約43万円となり、住宅ローンも含めた毎月の支出、約38万円をまかなうことができています。このまま今の収入が維持できれば、当面は住宅ローンの返済を続けていけるでしょう。しかし、住宅ローンの返済が70歳を過ぎるまで続くことを考えると、ずっと安心というわけにはいかないかもしれません。漠然とした不安を解消していくには、リタイア後の暮らしを具体的にイメージしていくことが必要になります。リタイア後の暮らしをイメージするために、50代になったらチェックすべきポイントをみていきましょう。■勤務先の退職金制度や再雇用制度、老齢年金等について確認しよういつまでどのくらいの収入が得られるのか、退職金はいくらもらえるのかによって、リタイア後の生活設計は大きく変わります。「高年齢者等の雇用の安定等に関する法律」(高年齢者雇用安定法)により、定年が60歳の場合でも、本人が希望すれば、最長65歳まで雇用(再雇用を含む)することが企業に義務付けられています。ご自身の勤務先がどのような制度を導入しているのか調べておきましょう。また、再雇用制度を利用する場合、働き続けることができても収入が大きくダウンすることがあります。どの程度の収入が想定されるのか、事前に確認しておきましょう。リタイア後の主な収入は公的年金です。高田さまは、ご夫婦ともに50歳以上ですので、「ねんきん定期便」で老齢年金の見込み額を知ることができます。その他にも、厚生年金基金などの企業年金や個人年金保険などの私的年金があれば、何歳からいくら受け取ることができるのか把握しておきましょう。■生命保険を見直して、老後資金の原資にしましょう高田さまの場合、現在の毎月の収支は約5万円のプラスとなっています。毎月5万円の貯蓄をされているということで、年間で約60万円、これに奥さまのボーナス25万円を全額加えることができると、1年間で約85万円の貯蓄が可能です。仮にこの収支が、ご主人さまが60歳になられるまで続くとすると、6年間で約510万円となり、現在の貯蓄150万円と合わせると660万円になります。基本生活費については、堅実なやりくりをされているようですね。しかし、今回、見直しを提案させていただきたいのは、保険料についてです。加入されている保険の状況を拝見すると、ご夫婦ともに死亡保障額が適正な水準よりも多い可能性があります。お子さまの教育費負担も終わっていますし、貯蓄目的の終身保険はそのまま継続するとして、それ以外の死亡保障については削減の余地がありそうです。住宅ローンの名義がご主人さまで、団体信用生命保険に加入されている場合、ご主人さまに万一があったときは、住宅ローンの返済はなくなります。ファイナンシャルプランナーなどの専門家に相談して、適正な必要保障額を計算してもらうとよいでしょう。医療保険についても、現役時代は収入補てんとしての意味合いもあるかもしれませんが、今後はシンプルに医療費への備えと考え、高額療養費制度など公的な保障も踏まえて費用対効果を考えた保障へ見直していきましょう。保険料を節約できれば、先ほどの蓄えにさらに上乗せすることができます。ここに退職金を加えたものが老後資金の原資となります。また、貯蓄目的で加入している奥さまの終身保険を解約することで、さらなる上積みも可能です。解約返戻金がどのくらいになるか確認しておくとよいでしょう。60歳以降に収入が減少すると、家計の収支が赤字になることも予想されます。できれば住宅ローンは早めに返済してしまいたいところです。ご主人さまが60歳で定年を迎える頃の住宅ローン残高は、約1,600万円。退職金の額にもよりますが、完済も視野に入ってくるかもしれません。退職金も含めた貯蓄で住宅ローンを繰上返済(または完済)する場合は、手元に残るお金と60歳以降の就労による収入、65歳以降の年金収入と、老後の生活費とのバランスをとりながら返済に回せる金額を考えましょう。きちんとした計画もないままに住宅ローンの返済に回してしまうと、老後の早いうちに貯蓄が底をついてしまったり、介護や病気など不測の事態に備えることができなくなったりしてしまいます。厚生労働省が2015年7月30日に発表した「平成26年簡易生命表の概況」によれば、日本人の平均寿命は、男性が80.50歳、女性が86.83歳で、男女ともに過去最高を更新しています。リタイア後のセカンドライフは想像以上に長いものです。健康で自分らしく豊かなセカンドライフを送るためにも、50代の今から計画的に準備していきましょう。コラム執筆者プロフィール 小林 美智子(こばやし みちこ)CFP(R)/1級ファイナンシャルプランニング技能士/住宅ローンアドバイザー住宅購入や子どもの教育費の準備など、計画的な家計管理の必要性を感じ、家計の見直しを進めていくうちにファイナンシャルプランナーとなる。自身のライフプランにおけるお金の問題を解決してきた経験と、主婦として家計を守ってきた経験から、「難しいことをわかりやすく」をモットーに、お金にまつわる様々な問題や不安を解決する方法を発信している。こころFP事務所 代表コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月06日

保険見直し本舗は6日、ユニークな場所の貸出を行っているスペースマーケットとコラボレーションし、"本能寺の変"跡地にある信長茶寮にて、一般の人を招き、座禅の中で自らの人生について考え、保険について見直すというイベント「保険見直し寺」を計2回開催した。保険見直し本舗では、全国各地でユニークな場所のレンタルサービスを提供している「スペースマーケット」とコラボレーションし、保険離れが進んでいると言われている若者に向けて、保険について見直す場を提供するプロジェクトを発足。今回、プロジェクト第一弾として、"人生何が起こるかわからない"をテーマに、全国的に有名な京都"本能寺の変"の跡地、織田信長公の慰霊碑がある「信長茶寮」にて、座禅をしながら保険を見直す「保険見直し寺」を開催し、一般の人に参加してもらった。「保険見直し寺」は、座禅と座学が1セットで約70分程度。各回5人が参加した。「まずは、人生を見なおそう」と題して行われた座禅では、講師として陽雲院の副住職である吉瀬公隆氏を招き、座禅を実施。初めて座禅をした人もいて、10分間の座禅だったが、何度も警策を打つ様子が見られたという。また、「人生を、保険を、見直そう」と題して行われた座学では、これまで900件を超える保険相談に対応した保険見直し本舗コンサルティングアドバイザーの河本敦志氏が講師を担当。参加者には、まだ保険に加入していない人や友人に勧められて保険に加入した人が多く、質疑応答では保険を見直す際のポイントを積極的に質問している様子が見られた。今回のプロジェクトでは、今まで保険についてあまり考えたことのない20代を中心に参加。「保険を見直す機会ができた」「人生と保険が無料で楽しく見直せるなんておトク」等、保険に対してポジティブなコメントがあったという。今回の結果を受け、保険見直し本舗では今度とも保険を見直すきっかけを作るべく、さまざまな場所でイベントを開催していく予定としている。

2015年08月07日

三菱東京UFJ銀行は20日、保険証券を持参した顧客を対象とした「保険見直しキャンペーン」を開始した。○キャンペーンの概要期間:10月20日(月)~12月30日(火)内容・対象の顧客:(1)キャンペーン期間中に保険証券を持参のうえ、保険の相談をした顧客先着5000名に「アニマルハンカチタオル」をプレゼント。(2)さらに、前記顧客の中から抽選で100名に1万円相当の「カタログギフト」をプレゼントプレゼント(1)は各支店先着順となる(支店により、プレゼントの個数が異なる)。プレゼント(1)はひとり1回限り。プレゼント(2)は、キャンペーン終了後、厳正な抽選のうえ当選者を決定。当選者の発表は、景品の発送(平成27年1月下旬を予定)をもって代える。景品の発送は同行届出の住所に限る。

2014年10月24日

ぽっちゃり好きの人はいても、無意味に保障が多く、保険料の高い生命保険に入りたいと思う人はいないはず。でも、気づかぬうちに保険がメタボになっている人は少なくありません。就職・結婚時期に知り合いに勧められるがまま契約したり、親から引き継いだりしてよくわからないまま加入している保険がある人は要注意です。今はそんなに高くなくても、更新時にあまりの保険料の高さにひっくり返る…なんてことも。不必要な保険料を払っていないか、チェックしてみましょう。[STEP1]目的ごとに分ける医療保障も死亡保障もゴチャ混ぜの保険に入っていませんか?あなたがそんな保険に入っているなら、目的ごとに違う保険に入り直すことをオススメします。理由は2つ。1つは、そのほうが断然わかりやすいからです。入院や手術の保障は医療保険、万一のための保障は定期保険(掛け捨ての死亡保険)、がんが心配ならがん保険…というように備えておきたい保障ごとに保険に入っておくと、どの保険でどんな保障を得られるかが一目瞭然になります。一方、1つの保険にいろんな保障が付いていると、お得感はありますが、自身に不必要な保障を見つけにくくなります。2つめは、効率よく保障を見直せるからです。たとえば、資産形成が想定以上にうまくいったり、パートナーが高収入を得るようになったり、子どもが社会人になったこと等により、医療保障はそのままキープしたいけれど、死亡保障の必要性が低くなることがあります。医療と死亡保障を分けて加入していれば、死亡保障だけを減額したり、解約したりすることができます。しかし1つの保険にしていると、死亡保障を減らしたことで医療保障も削られてしまったり、死亡保障を解約しようとしたら、医療保障もなくなりますよ、と言われて泣く泣く継続しなければいけないことも起こりうるのです。分けて入っておくことで、必要な保障を必要なだけ備えておくことができるようになります。生命保険は長く入っておくものです。わかりやすく、見直ししやすい形にすることが、保険のメタボ化を解消する第一のステップとなります。[STEP2]成長とともに死亡保障を減らす死亡保障タイプの生命保険は、万一のことがあった場合に遺族の生活が困らないように入るものです。必要な死亡保障額はパートナーの平均余命や子どもが社会人になるまでの期間等によって変わります。基本的には、いちばん下のお子さまが生まれたときが死亡保障のピークです。その後、成長とともに備えておくべき死亡保障額は減っていきます。しばらく死亡保障の見直しを行っていないという場合は、必要保障額(適切な死亡保障額)の試算を行ってみましょう。ファイナンシャルプランナーに依頼するのが確実ですが、必要保障額を試算できるシミュレーターをホームページに設置している保険会社も増えています。3年ごと、5年ごと等、定期的に必要保障額をチェックする習慣を身に付けておくといいですね。[STEP3]比較する保険のダイエットに成功していて「削れる保障はもうないわ」という人でも、同タイプの他社保険の保険料の試算をしてみると、さらにリーズナブルな保険が見つかるときがあります。掛け捨てタイプの定期保険、収入保障保険、終身医療保険等の場合はその傾向が高いので、ときどき見積りをとって見比べてみるとよいでしょう。たとえば、32歳男性Aさんが2年前(30歳)に入った終身医療保険(入院日額1万円、終身払い)を見直そうと、保険市場の比較サイトで保険料を試算した結果が表です。オプションの保障が各社で違うので単純な保険料比較はできませんが、2歳年齢が上がっているにもかかわらず、2年前より保険料が安くなる終身医療保険がこれだけあるのです。表で、保険料がもっとも低い丙社の保険料と既存の保険料の差は月額182円。1年間で2,184円、80歳まで継続したとすると10万9,200円の差になります。1ヶ月で考えるとコーヒー1杯分程度の違いですが、ちりも積もれば山となる。長生きするほど、その差が大きくなりますね。余談ですが、表の甲社はAさんが現在加入している保険会社です。2013年に新商品を発売したことにより、このような逆転現象が起きています。終身医療保険の場合は入院期間の短期化等の影響で、定期保険や収入保障保険は長寿化等の影響で、以前よりも保険料水準を低めに設定した新商品を出している保険会社は増えています。保険料の節約において“比較する”ことはとても重要であることをわかっていただけたでしょうか。ちょっと面倒ではありますが、興味のある方はやってみてくださいね。表:32歳 男性Aさんの終身医療保険比較(単位:円)※甲~丙社保険料は2013年10月31日に保険市場比較サイトを使って試算した結果をもとに執筆者が作成コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年11月21日

入院、介護、相続 … 60歳を過ぎるとさまざまな「もしも」が身近な問題として感じられやすくなる半面、年金生活を考えると保険料負担は最小限に抑えたいもの。いざというときのリスクと長生きに伴うリスクのバランスをとるための、とっておきの保険の見直しポイントをご紹介します。【1】60歳以降は「活かす→ 一時払→ 掛け捨て」の順にチェックする真っ先にはじめたいのは、加入中の保険の内容確認です。すでに契約されている保障に過不足がないかを確認します。生命保険は加入年齢が上がるほどに保険料も高くなります。加入している保険があるのなら、それを活かす方法を探るのが第一。何歳まで保障が続くか、保障額はいくらになっているか、保険証券で確認しましょう。内容がわからない場合は営業担当者か保険会社の契約者向け窓口に問い合わせれば教えてくれます。相談にお見えになるお客さまの中には、保険会社に問い合わせをするのに抵抗を感じる方がいらっしゃいます。「新しい保険を売りつけられそうで怖い」というのです。そんなときには、お問い合わせをされるときに同席させていただくのですが、成人されているお子さまや保険の見直し経験のあるお友達に一緒に聞いてもらうのも一案です。このままの保障で掛け続けておくほうがいいのか、保障を小さくして継続したほうがいいのか、新しく入り直したほうがいいのかを判断してください。現在保険に入っていない、または、このまま掛け続けるのは得策ではなさそうだと思ったら、保険の加入や切り替えを検討します。60歳を過ぎると、保険料の払込方法は、保障の必要な期間中保険料を払い続ける「全期払(終身払)」か、「一時払」が大半になります。一時払以外は保険料を払い続ける覚悟を決めて利用しなければなりません。新規に保険に加入する場合は下記の1~3のいずれかを選択し、情報を集めましょう。退職金などのまとまったお金の一部を一時払保険料にあてて加入する(介護保険、終身保険、個人年金保険)。ミニ保険(少額短期保険)や終身医療保険、がん保険など、少額の保障で、掛け捨てではあるが日々の生活に支障の生じない範囲の保険料になっている保険に加入する。保険ではなく貯蓄の一部を取り置きして対応する。【2】保険をリフォームする際の注意点つい最近あったことです。お客さまから「更新を機に保障を減額したいと担当者に言ったところ、(A)と(B)2つのプランを提案されました。どちらがいいでしょうか?」との相談を受けました。お持ちになった設計書を見ると、(A)のプランは「転換」、(B)のプランは「減額」と、お客さまのメモが書いてありました。どれどれと確認させていただくと、なんと2つとも転換契約だったのです!転換とは、既存の保険を下取りして、その責任準備金(保険会社が保険金を支払うために積み立てているお金で、解約返戻金のもとになっているもの)を頭金にして新しい保険に切り替える、保険の見直し方法のひとつです。まったく違う種類の保険に切り替えたいときには効果的な方法ですが、終身保険などの貯蓄性のある保険から同種の保険に切り替えた場合、貯蓄部分が削られて、掛け捨ての保障にあてられることが多く、注意が必要なのです。このお客さまの場合も、まさにそういった状態でした。「終身保険600万円、定期保険特約900万円、介護定期保険特約500万円=死亡保障額合計2,000万円」の保険が、・提案プラン(A)終身保険100万円、介護定期保険特約500万円、収入保障保険特約年120万円(15年確定年金)・提案プラン(B)終身保険500万円、介護定期保険特約500万円になっていたのです。しかも、現在入っているのは70歳で保険料が払い終わるタイプなのに、提案プランはいずれも「終身払」になっています。お客さまは(A)のプランは転換の提案だとの認識がありましたが、(B)のプランは終身保険を100万円減額して、定期保険特約を取り外したものだと思っていました。しかし、終身保険の保険料払込期間が変わっているのを見て、(B)のプランも転換プランであることに気付いたのです。このように、減額を依頼したのに転換プランを提案してくる営業担当者は少なくありません。自分で保険をリフォームする場合は、「保険期間」「保険料の払込期間」が変わっていないか、十分にチェックするようにしてください。【3】月払保険料が数千円で入れる保険もあります保険料は「年齢が上がるほど高く、掛け捨て保険に比べて貯蓄性のある保険のほうが高くなる」のが基本です。また、加入年齢制限があるので、70歳前後で契約できない保険も増えてきます。年金収入をもとに保険料を払っていく場合は、保険期間1年のミニ保険(少額短期保険)などに着目するのも一案です。1年ごとに無告知無診査で更新していくタイプで、保障は少額になりますが、毎月数千円程度の負担で入れるものもあります。たとえば、比較サイト「保険市場」の「死亡保険(生命保険)」比較ページで「70歳・男性」と入力すると、9つの商品が紹介されます(2013年3月3日現在)。このうち7つの商品がミニ保険です。死亡保障だけのものから入院保障もセットされているものまでさまざまあります。たとえば「月払保険料1,000円で死亡保障25万6,400円」というものもあり、面白いですよ。一度ご覧になってくださいね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年03月14日

子どもたちの学費の目処がたち、定年退職後の生活が気になり始める50代。次のステップに進む準備を始める時期でもあります。生活に余裕がもてる年代だけにのんびり構えがちですが、マネープランも保険の見直しも先手必勝です。早めの取り組みが老後の余力を作ると言っても過言ではありません。【1】死亡保障の必要性を「相続」の視点で再検討する死亡保障は残された家族の生活を支えるために入るものなので、子どもたちが自立すると用意するべき保障額は少なくなります。ある程度の資産形成ができている場合、計算上は死亡保障を備える必要のない人も少なくありません。しかし、「配偶者に残すお金」という視点のみで死亡保障を見直すのは早計です。マイホームなどの財産があり、複数の相続人がいる場合は「もめない相続」ができる状態かをチェックしましょう。特に注意したいのは、マイホームがあり金融資産などの他の財産が少ない場合です。子と同居しておらず、子どもたちだけが残された場合に自宅を売って相続財産を分けることができるのであればよいのですが、同居をしている子と別居の子がいる場合などは財産分与でトラブルになるケースも少なくありません。相続トラブルは相続税の心配のある富裕層だけの問題と思われがちですが、家庭裁判所で行われた遺産分割調停の約77%が相続財産5,000万円以下のケースなのです。1,000万円以下の遺産相続でもめているケースも約31%となっています(平成23年度司法統計・家事編)。相続が「争族」に発展するケースは、遺産の大小ではありません。遺産を公平に分けられない可能性があるときに利用したいのが「終身保険」です。何歳で亡くなっても死亡保険金が支払われるものなので、相続対策に適しています。死亡保険金の受け取りを本人(被相続人)と同居している家族に指定して、遺産分割の際に保険金を使って代償分割(相続人の1人または数人が他の相続人より多くの遺産を相続する代わりに、他の相続人に対してその差額分を金銭やモノで支払うこと)することができます。死亡保険金は保険金受取人の固有の財産となるので、遺産分割時に活用できる有効な手段となるのです。【2】高額な死亡保障を適正な額の終身保険に切り替えるには加入している生命保険が3,000万円、5,000万円などの高額な死亡保障になっているなら入りすぎかもしれません。高額な保障を残し続ける必要性がないのであれば、保険をリフォームして必要な保障額の終身保険だけに切り替える等の見直しを検討してみましょう。高額保障の生命保険(定期付終身保険や利率変動型積立終身保険など)を少額の終身保険に切り替えるには、大きく分けて3つの方法があります。1つめは「中途減額」です。定期保険特約などの死亡保障の一部を解約する方法です。減額した分だけ保険料を下げることができます。ただし、中途解約後に「減らしすぎたから、少し増やしたい」などの変更はできません。保険の一部を解約することになるためやり直しできないのです。中途減額をする場合は本当にその保障額で問題ないか、十分に吟味をした上で行ってください。なお、特約の保険期間途中の減額には一定の制限があります。たとえば、「特約と主契約の死亡保障合わせて1,000万円未満になる減額は不可」などの制限です。このようなときはぎりぎりまで中途減額しておき、次の更新のときに「不更新(更新しない)」手続きをとりましょう。2つめは「払済保険」にする方法です。保険料の払い込みを中止して、その時点の解約払戻金を一時払の保険料に充当して、今までの契約の保険期間を変えずに保障額の少ない保険に変更する制度です。特約は一切付けられなくなりますが、主契約が終身保険なら、以後の保険料の払い込みなしで少額の終身保険に切り替えることができます。3つめは新たに終身保険に加入して、既存の保険を解約する方法です。生命保険に加入するには告知書などの審査があるため、健康状態などによっては保険に入れないケースがあります。また、既存の保険を先に解約してしまうと、元に戻すことができません。新しい保険に加入できたのを確認した上で既存の保険を解約しましょう。また、解約返戻金を新しい保険の保険料に充当したい場合は、契約者貸付制度の検討を。解約返戻金の一定範囲内で貸付を受けられます。貸付金には保険会社所定の利息がかかるので、確認した上で利用してください。【3】見直しのポイント現在加入している保険の終身保険がだいたい300万円以上あり、大きな保障を残し続ける必要がない場合は、上記の方法を使って既存の保険をリフォームすることを検討してみましょう。ただし、払済保険にする場合は特約が一切付けられなくなりますので、医療保障を特約で付けているのであれば別に準備する必要があります。「終身保険が100万円しかなかった」とか「保険料の払込期間が終身になっているのが嫌だ」、「死亡保障だけでなく介護の保障も一緒に備えたい」など、既存の保険に不満がある場合は、元気なうちに新しい保険に入り直すのが賢明です。その場合は、なるべく早い段階で見直すのがポイントです。年齢を重ねるごとに、保険料の払込期間などの選択肢が少なくなりますし、保険料負担も大きくなるからです。終身保険に終身払で加入すると長生きするほどたくさんの保険料を払い続けなければいけません。また、年金収入だけになっても同額の保険料を払わなければいけません。50代は保険の費用対効果を考えること。無理は禁物です。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年03月07日

保険は、もしものときの安心のために加入するものです。でも、心配しすぎてあれもこれも保障を付けていると、保険貧乏になってしまいます。ですから、自分にとってそれほど必要でない保障は思い切って手放すことも重要です。加入中の保険の保障をできる限り適正に見直すコツをご紹介します。【1】よく分からない特約は手放す生命保険はメインの保障である「主契約」と、オプションとして付加される「特約」の組み合わせで構成されています。1つの保険に主契約は原則1つですが、特約は数に制限がありません。だからなのか、自分でも内容がよく分からない特約をたくさん付けている人が意外に多いのです。お付き合いで保険に入った人は、特にこの傾向が多くみられます。保険証券を再確認して、よく分からない特約は内容を確認しましょう。そして、説明を聞いてもピンとこない特約については紙に書き出し、その保険料も控えておくこと。そうすれば、保険料を下げる見直しを行う際のコンパス(羅針盤)になります。特約の保障内容や保険料が分からない場合は、営業担当か保険会社の相談窓口に電話すれば教えてくれますよ。特約には、しくみが複雑になっているものや支払い基準が細かすぎて分かりにくいものがたくさんあります。なんとなく役に立ちそうというだけでは、保険金の請求漏れの可能性が否めません。普段の買い物はしっかり吟味するのに、保険になると営業担当者におまかせ、という人は少なくありません。現在の保障内容を十分確認したうえで、イザというときに使いこなせる保障(=シンプルな保険)にカスタマイズすることを検討してみましょう。【2】家計に与えるインパクトの小さい保障は手放す「発生する頻度は低いが、発生したときの影響が大きいものは保険でカバーする」のがリスクマネジメントの基本です。起きる頻度は高いけれども、家計の影響を大きく受けないものは貯蓄で賄うと割り切ると、保険料は抑えられます。家計に与える影響は、その人の貯蓄額と生活のバックグラウンドによって異なります。手持ちの現金に余裕があり、すぐに使うことができるお金が200万~300万円位あれば、医療保障の必要性は低くなります。そういう方は、入院給付金日額を少額に抑えたり、死亡保障に加えて退院後の通院・検診費用がかかる「がん」の保障だけにするという選択もあります。ただし、将来において大きな出費(例:家を買う、独立する、リフォームする、子どもの進学など)を予定している場合は要注意です。預貯金が少なくなっている状態で病気やケガをすると、家計は一転して火の車になりかねません。以前、公的機関で無料相談員をやっていたときに、こんな相談がありました。共働きでコツコツ貯めたお金を頭金に家を買った奥さまのお話しです。新居に引っ越しして、1年足らずで夫が長期入院。看病のためにご自身の仕事をセーブすることになり、収入が激減したため住宅ローンが払えなくなったそうです。保証協会から通達がきたのですがどうしたらいいでしょうか?というご相談でした。このご夫婦は、医療保険にまったく入っていなかったために、保険給付金からの「臨時収入」が得られなかったのです。元気なうちはラクに払えるローンでも、病気やケガにより家を手放すことになったり、自己破産や生活保護を申請するまでの窮地に陥ることはないとは言い切れません。シンプルな保障を選択する場合は、今だけでなく将来的にも問題がないか検討することが大切です。【3】時代にあわないものは手放す保険は日々進化しています。入院給付金の払われ方ひとつをとっても、契約した時代によって大きく異なります。たとえば、30年ほど前に契約した生命保険(入院特約)については、「病気で継続して20日以上、ケガで5日以上入院した場合に、1日目から支払う」などといった具合で、今日主流の「日帰り入院から保障」というものはほとんどありませんでした。でも、現在は入院期間の短縮化が進んでいます。平成23年度の厚生労働省の調査では、病院に入院する患者の66%が14日以内で退院しています(出典:厚生労働省「平成23年度患者調査の概況」)。昔の入院特約に入っていても、6割以上の人が給付金をもらえないことになります。このように保険が誕生した当時は役に立っていた保障でも、月日の経過によって見直しが必要になるものは少なくありません。「予定利率の高い時代に入ったお宝保険だから、見直さなくても大丈夫!」という人も、保険の内容を再確認してみましょう。もしものときに使える可能性が低い保障を持ち続けているのは考えものです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年02月07日

中古車検索サイト「車選び.com」を運営する、(株)ファブリカコミュニケーションズは、生命保険や医療保険の購入や見直しなどをファイナンシャルプランナー(FP)に無料で相談できるインターネットサービス「保険相談室.com」を、1月17日に開設した。現在、国内・外資系の保険会社から多種多様な商品が発売されており、専門知識を持たない個人では、自身のライフプランに合った保険を選ぶのは困難な状況となっている。提携FPの無料相談サービス、取扱商品から最適提案そこでファブリカでは、提携FPに無料で保険相談をすることができるサービスを開始し、ユーザーに対し「ライフプランに合った保険を見つける」ことや「加入中の保険料の無駄を省く」ことが可能となる機会を提供するという。なお「保険相談室.com」では、自社の商品しか勧めることができない保険会社所属のFPではなく、様々な保険会社の商品を取り扱うことができる独立系のFPのみと提携しているため、多くの取扱商品の中から最適なものを提案することができるとしている。更にサイト上でも「無理な保険勧誘を行わない」ことなどを明記しており、ユーザーが安心して保険相談できる。

2011年01月21日

(株)東京スター銀行が行った「保険の見直しに関する意識調査」で、保険を「将来見直したい人」が 64.7%いる一方、一度見直した経験者(57.8%)でも、3 分の 2 が「(再び)見直したい」と回答した。これは、保険加入者(生命保険・医療保険・介護保険を保有)で子供のいる30~40代の男女 1,032人を対象に、11月4・5の両日実施したインターネット調査の結果という。また、見直したことがある人の過半数は保険会社で見直ししているが、複数会社の多彩な商品の中から吟味して選んだ人が少ないためか、見直し後も保険についての不安や不満は解消されていないとしている。保険料の毎月支払い総額は?4万円以上も24%だが月々の保険料支払い総額については、「4万円以上」の家庭が全体の24%と比較的多いものの、83.9%と、かなりの人が保険の内容についての詳細(特約の内容など)までは把握していない結果だったという。現在加入している保険の「不安や不満」を尋ねたところでは、1位:「保険料を安くしたい」(58.5%)2位:「必要な保障がきちんとカバーされているかどうか不安」(36.4%)3位:「自分ではカバーされていると思っている保障範囲が、本当は範囲外かもしれない」(26.7%)などと続き、漠然とした“保険の不安”が挙げられた。こうしたことから同社は、「保険料を安く抑えたいという意向がありながら、保険内容を完全には把握しておらず、保険に対する漠然とした不安を抱えていることが伺えた」としている。保険の見直しで浮いた分の使い道は、将来への貯蓄ちなみに、保険の見直しによる浮いたお金の使い道については、「子どもの教育資金など、将来のために貯蓄する」が72.0%で最も多く、「日々の生活の足しにする」(49.0%)などと続いた。具体的にどのような金融商品で貯蓄したいかの質問には、77.3%が普通預金・定期預金・積立預金などの「円預金」と回答、そして貯蓄についての相談先では、65.5%が「銀行」を挙げたという。なお今回の調査では、「保険の見直し」の際に、17.8%が「ファイナンシャルプランナー」、16.4%が「複数の保険会社の商品を比べられる保険代理店」を相談窓口にしていて、保険加入者が中立的なアドバイスを求めていることが伺えたとのことだ。また、全体の20.7%が「生命保険」を銀行で取り扱っていることを知っており、銀行で保険に加入できることの認知が広まりつつあるとみている。

2010年11月26日

人生の達人ことデヴィ夫人が2日、都内で行われた「生命保険見直し月間」制定記者発表会に出席し、保険に関する話題を提供した。これは、来店型保険ショップ「ライフプラザホールディングス」社が、保険のあり方を見直すべく11月を「生命保険見直し月間」と制定、同夫人をゲストとして招いたもの。これを同日、テレビ朝日が報じている。デヴィ夫人、保険の意義をあらためて見直したと語るかつて千代田生命(現AIGスター生命保険)に勤めたことのあるデヴィ夫人だが、「私は保険の敵のようなもの」で、これまで保険には縁がなかったという一方、過去2回保険に入ったと話す。うち1回は自宅を購入した時で、保険料が高く(年に160万円)2回払って止めたとのこと。2回目は最近で、知人3人ががんにかかったことから、保険の意義をあらためて見直し、生命保険に加入したという。なお夫人は今の悩みとして、12匹の犬(チワワ)を飼っているが、「家に来るテレビ関係の人は、みんな家の犬に噛まれてます(笑)。飼っている犬が誰かを噛んでしまった時などの保険があるといいと思います」と、同社にリクエストしていた。

2010年11月04日

家計のやりくりを頑張るママへプレゼントインターネット販売専門の生命保険会社、ネクスティア生命では11月1日~12月20日まで「がんばるママを応援!家計見直しキャンペーン」を行っている。長引く不況の中で家計のやりくりを頑張っているママたちを応援しようというキャンペーンだ。ネクスティア生命のホームページ上で保険料シミュレーションを行った方の中から、抽選で85名の方へ豪華商品がプレゼントされる。保険料シミュレーションの結果を保存することで自動的にキャンペーンに参加できる仕組みだ。インターネットに絞って保険料を最大限抑えるネクスティア生命はインターネットを最大限に活用してコスト削減を行い、保険料を最大限まで抑える努力をしている。ネクスティア生命に加入して保険料を削減できたと答えた加入者は69%、平均月7650円削減できたそうだ。この保険料シミュレーション、一度やってみるのも良いかもしれない。

2010年11月04日

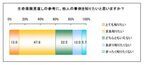

生命保険見直し支援とマーケティング支援サービス「保賢人」を運営する(株)カレンは、このほど「生命保険の見直しに関する実態調査-他者事例の参照について-」を行い、結果を発表した。保険見直しの定義は、現在加入中の生命保険を解約して新しい生命保険に加入するものとし、調査の対象は、見直しに関心を持つ20代~40代ファミリーの世帯主600名とのこと。この結果、上図のごとく「見直しの参考に他人の事例を知りたい」意向を示したのが約6割(59.8%)に達し、その主なニーズは、家族構成(64.8%)や年齢(62.8%)、年収(55.8%)などが似た事例を2~3件(53.9%)との内容という。尋ねにくいが、実際に尋ねた結果は参考になったとまた実際に尋ねた経験があるのは半数以下(43.5%)だが、そのうち6割(59%)は参考になったと感じているという。なお、尋ねたくても切り出しにくい理由には、「プライバシー」58.2%、「ポイントが分からない」27.8%、「自分の保険について話すのは嫌」(26.6%)などが挙げられている。見直したいものの、類似商品の多さや営業に嫌気も!そして生命保険を見直したい人の多くは、情報不足で困っていて、「類似商品の多さに戸惑う」人や「しつこい営業への警戒感から専門家に相談できずにいる」人にとっては、他人の事例は非常に有用な検討資料であるが、こうした情報をつかみにくいのが実態としている。同社は、こうした実態を明らかにし、「合理的で納得感ある生命保険見直し」の実現に向けた方策を探るため、「生命保険の見直しに関する実態調査」を継続するという。なお今回の詳細は、「保賢人」広報ブログ、調査報告書(いずれも下記にリンク)に記載されている。

2010年10月09日

「保賢人」をリニューアルカレンは22日、生活者の生命保険選び/生命保険見直しを支援する無料サービス「保賢人」をリニューアルすることを発表した。機能をさらに使いやすく「保賢人」は、5月14日にオープンして以来、、「生活者目線に立った、合理的で納得感ある生命保険選び/生命保険見直し」を実現できる完全無料のサービスを提供してきた。今回のリニューアルでは、二人の保険アドバイザーがネット上でライフプラン概略をネット上で提示する「ダブルアドバイス」や事例を個人情報を除去した形で公開しているデータベース「ライフプラン事例データベース」などの機能がさらに使いやすくなったほか、電話窓口を開設して利用に関する問い合わせを受けることができるようになったという。ロゴもリニューアルまた、お客様と保険アドバイザーが手を取り合って大切なものを守るというイメージで、ロゴマークとデザインを一新した。【保賢人】はこれからも、“人”と“プラン”と“保険アドバイザー”のベスト・マッチングを通じて、生命保険を嬉しく賢い買い物にしたいとしている。株式会社カレンリリース

2010年09月25日

(株)カレンが、生活者の生命保険選び/生命保険見直しを支援する無料サービス「保賢人(ほけんじん)」を、今回リニューアルした。同サイトは、「生活者目線に立った、合理的で納得感ある生命保険選び/生命保険見直し」を実現できる完全無料のサービスとして、今年5月14日にオープンしたもの。「保賢人」サイト機能が更に使い易く今回、ニつのライフプラン概略※を比較して対面相談したい保険アドバイザー※を選べる「ダブルアドバイス」や、約1,000のアドバイスから自分と似たケースを見つけて学べる「ライフプラン事例データベース」などの機能が、更に使い易くなったとのこと。※ライフプラン概略:保障の全てを1つの保険商品で賄うのではなく、死亡、医療、収入の各項目ごとに最適な保険商品を組み合わせたプランのこと。この概略で示されるのはプランニングの考え方と、それに基づく保障額・月額保険料の概算で、具体的な保険商品名は提示されない。※保険アドバイザー:【保賢人】に登録した保険代理店に所属するスタッフで、5社以上の保険会社と代理店契約を締結し、中立の立場で保険アドバイスを行うこと、決して押し売りしないこと等の条件を満たすところのみ登録代理店として採用。「ダブルアドバイス」では、入力フォームのナビゲーションを改良、また「ライフプラン事例データベース」では画面レイアウトの整理や印刷機能の強化をしている。なお、【保賢人】は、保険加入を検討される方と保険アドバイザーのマッチングサービスであり、【保賢人】ならびに【保賢人】に参加する保険アドバイザーが【保賢人】上で保険商品の募集行為を行うことないとしている。

2010年09月24日