結婚を考えるとき、男性に“どれくらい貯金があるのか”は気になるところ。でも、男性のなかにも、女性の貯金額を気にする人は意外と多くいます。男女平等を謳うこのご時世、貯金額も同等のものを求められるのか……?そこで、結婚を考えるにあたって、女子の貯金額が“気になる派”と“気にならない派”の男性それぞれの意見を聞いてみました。文・塚田牧夫気にならない派:「自分のも教えたくない」「もし結婚したとしても、生活費やその他諸々の費用は折半にしたい。お金に関しては別々でいいと思う。夫婦間であってもプライバシーは必要でしょう? 貯金額は相手のも知りたくないし、自分のも教えたくないですね」キミアキ(仮名)/29歳結婚後の生活費折半というのも、一般的になってきています。そのかわり、家事も分担するというのが当然の条件となっているようですね。気になる派:「金銭感覚を知っておきたい」「前に付き合ってた彼女がかなりの浪費家。服に化粧品にアクセサリーに……とにかくお金があれば使ってしまうタイプでした。当然のごとく、貯金額はゼロ。もし結婚したら、確実に俺の貯金まで使われるでしょう。だから金銭感覚を知っておくためにも、貯金額は把握しておきたい。額は、そうですね……100万円ぐらいあれば……」イッペイ(仮名)/33歳円満な夫婦生活を続けるうえで、金銭感覚は重要な要素。あまりにかけ離れているようなら、破綻してしまう恐れが……。ある程度の貯金があれば、なんとなく安心できますよね。気ならない派:「生活費は男が出すものだから」「基本、結婚してからの生活費は男が出すものだと思っているので、知る必要はないかと。自分の貯金は、自分のために使えばいいでしょう。結婚して子どもが生まれたら家庭に入ってもらいたいし。男が外で仕事を頑張って、女性は家庭を守る……というのが理想ですね」ダイト(仮名)/29歳なかなか古風な考えの持ち主ですね。「専業主婦になりたい」と考えている女性も多くいますから、そういう方にとっては理想の相手と言えるでしょう。気になる派:「結婚式を挙げたいので」「結婚するからには式は挙げたいです。調べたところ、式を挙げるのに三百万円ぐらいはかかると書いてありました。さすがに僕ひとりでは厳しい額です。折半するとしたら、百五十万円ずつ。となると、彼女の貯金額もそれぐらいあったらいいですよね」ノゾム(仮名)/28歳男性のなかにも、結婚式を挙げたいと思っている方は多くいます。理由としては、「彼女を喜ばせたい」というのが多い。そんな彼にすべて負担させるというのは、ちょっと酷かもしれませんね。女子の貯金額が“気になる派”と“気にならない派”の意見をご紹介しました。気にならないという男性もいますが、相手にばかり貯金額を求めるのはフェアじゃないかもしれません。自分にもある程度ないと、求める資格はないかも……?(C) quadshock / Shutterstock(C) Minerva Studio / Shutterstock(C) Oleksandr Lipko / Shutterstock(C) g-stockstudio / Shutterstock

2018年04月14日

貯金もダイエットも「やっぱり続かなかった」と失敗を繰り返す人は多い。それは自分の本当の“体質”をまだ認識していないからではないだろうか……。 「人生経験を積み重ね、さらに老後のライフプランも考え始める40代後半は、実はお金が貯められる体質になれる絶好の機会。その成功のコツは、ダイエットと共通しています。“貯金しやすい体質”と“太りにくい体質”を同時に手に入れるチャンスです」 そう語るのは、ファイナンシャルプランナーの花輪陽子さん。がんばって節約しているつもりなのに、まったくお金が貯まらない――。そんな悩みに応えてくれるのが、人気コミック『うさぎは正義』の著者・井口病院さんがイラストと解説マンガを担当した『毒舌うさぎ先生のがんばらない貯金レッスン』(日本文芸社)。監修をつとめている花輪さんがこう続ける。 「私が3年前から住んでいるシンガポールは、資産110億円以上の“超富裕層世帯”の割合が世界第2位の国。そんな超リッチな人たちのふだんの生活は、外出するときに飲み物を持参したり、水やコーヒーが無料で飲める銀行のラウンジを利用したり、徹底してムダなお金を使いません。一方で、資産価値のあるものや教育費には糸目を付けない。このお金の使い方のメリハリが、実はダイエットにも応用できるのです」 収入よりも支出が多くなるとお金は貯まらない。摂取したカロリーよりも消費するカロリーが少なければ体重が減らない――。その仕組みはわかっていても、どちらも目標を達成するのは簡単ではない。そこで、ムリなく、ムダなく貯金&ダイエットできる体質になる秘訣を花輪さんに解説してもらった。 【現状把握】自分のお金と体を“見える化”する方法 「『貯金したい!』と思ったら、まず目標金額と貯める時期を決めることです。『夏までに30万円貯金』『マンション購入のために年間100万円貯金する』など、目標額や期間は人それぞれでよいのですが、最初からムリな設定にしないほうが長続きします」(花輪さん・以下同) 次に行うべきことは、支出の“見える化”だ。 「支出を『貯金』、住居費や通信費、水道光熱費などの『固定費』、食費や生活用品、娯楽費、教育費など月によって金額が変わる『変動費』の3つの項目に分けると、おおまかに支出を確認することができます。確実に目標を達成させるためには、収入から一定額を最初にキープして、貯蓄に回すのがポイント。“余ったお金”を貯金に回すという発想では一生貯金は増えません」 ダイエットも、期間と目標数値の設定が重要。 「体重だけでなく、ウエストなど各部位を測って、現状を把握することが第一歩です」 【原因究明】お金と食の“生活習慣”の中からムダを見つける 固定費や変動費のバランスが悪い場合は、ムダな支出が習慣化しているサイン。 「自分のムダ遣いの癖を知る手段としてオススメなのがレシートチェック。『またコンビニで余計なものを』とか『なぜこんなにカフェに?』など、無自覚や惰性で使ってしまったお金を浮き彫りにしてくれます。買い物前に“必要なものリスト”を作る習慣を身につけるのもよいでしょう」 レシートは必ずもらうこと。店やカテゴリーに分類し、1週間分を見直すだけでも、かなりの効果があるとか。 「ついでにレジ前のお菓子や値引きされたジュースに手が伸びるなど“太りやすい習慣”まで見つかるかも(笑)」 そして花輪さんは、クレジットカードの多用は“貯金を妨げる”可能性があるので控えるべきだと訴える。 「支払いが繰り延べられることで余裕ができたと思い込んで、目の前のお金を浪費してしまうことが多いのです。カード使用で支出が約20%も増えるという研究データもある。クレジットカードは将来からの借金。貯蓄する苦労を一時、和らげてくれるかもしれませんが、あとでツケが回ってくるのです」 同様にダイエットにも“落とし穴”がある。 「補整下着など、見た目だけ痩せて見えるものは単なるごまかし。楽して痩せる方法もすぐリバウンドするのです」 貯金も健康な体もすべて「未来の幸せ」のため。ぜひ明日から体質改善を!

2018年04月12日

何か買いたいものがあったり、漠然と目標金額を貯めるために貯金をはじめても、イマイチモチベーションが維持できず、あまり貯まらなかった経験のある人も多いと思います。しかし、世の中には楽しんで貯金ができるよう、いろいろな工夫をして貯金をしている人も多いようです。そんな面白貯金法をいくつか紹介します。●○○したつもり貯金バリエーションが多く、実践している人が多いのが○○したつもりになって、その金額を貯金するというもの。スイーツが食べたいと思ったときに、その金額をスイーツを食べたつもりになって…というものから、好きなキャラクターやアイドルに仕送りや弁当代を渡していると言う設定で、対象の写真やイラストを印刷した貯金箱にお金を入れておくという人もいるようです。●差額を貯金毎日コンビニ弁当や外食で食事をすることが多い人なら、それを自作の弁当や自炊に変えて、差額を貯金すると言う方法です。弁当を買ったときでも、スーパーなどの値引き品を買った場合には、差額を入れたりと、こつこつと積みあげていく形になりますが、食事は回数が多いため、意外と貯まっていることも。雑誌や書籍を買うことが多い人は、それらを図書館で読むことで、買わずに済んだ書籍分の金額を貯金するというのも有効そうですね。●5週間貯金1カ月は4~5週間ですが、家計を35日周期で回すというもの。それまで1カ月(約30日)で使い切っていたお金を、35日間で使うようにやりくりし、5週間たってから、次の収入に手をつけるというテクニック。これを4回続ければ、1カ月分の収入が丸ごと貯金にたまっていることに!?●引き落とし多めに貯金公共料金や携帯電話、クレジットカードなどの引き落としは1円単位の細かい金額になりがち。そこで、ぴったりのお金を引き落とし口座に入れるのではなく、1000円単位でしか入れないようにすれば、引き落としのたびに数百円の貯金がされることになります。どれもユニークな貯金方法ですが、貯金のモチベーションを維持するために、いろいろなアイディアをみんなが捻り出しているようです。これらの貯金方法だけでなく、オリジナルの貯金方法を編み出してみても良いかも?(文・姉崎マリオ)

2018年03月27日

夫に内緒でこっそりお金を貯めておく、いわゆる「へそくり」。実際に夫が知らない貯蓄や資産を持っている妻は、いったいどれくらいいるのでしょうか? 夫に内緒の資産を持っているママの割合と、どんな資産を貯めているのかについて、調べてみることにしました。●過半数が妻が夫に内緒の貯金や資産がある!ママテナが独自に行ったアンケート「夫に内緒の貯金について」の回答結果によると、夫に内緒で貯金や資産を所有しているママは47.3%という結果に。実に半分近くのママが、夫に内緒の貯金や貯蓄をしているという結果に。秘密の資産があることで、後ろめたい気持ちを持っていたママも、この数字を見れば、かなり多くのママが同じようなことをしていると安心(?)できるかも。●夫に内緒の貯蓄や資産内容は堅実●夫に内緒の貯蓄や資産内容は堅実一方で、どのような資産を持っているかというアンケートの回答は以下の通り。1位:銀行などの隠し口座…84.3%2位:タンス貯金などの現金…22.0%3位:宝石などの貴金属…14.1%4位:株などの投資系…8.9%5位:土地などの不動産1.6%ネット銀行などの普及で、口座開設が身近になった銀行口座は、夫にこっそりお金を貯めるのにはぴったり。投資など、資産の増減のリスクもなく、堅実にお金を貯めていきたいママが多いようです。昔ながらのタンス預金など、現金を家に隠しているままが次いで22.0%という結果に。1位と大きく差がついているのは、やはり家だとうっかり夫に発見されてしまうなどのリスクがあるからでしょうか?3位の貴金属は、夫に内緒で自分へのご褒美を買ってしまったというパターンが多いのではないでしょうか。そして4位は株などの投資系で、資産運用で利益を出しているママも意外と多いのかもしれません。「へそくり」と言うと、夫に隠れて後ろめたい気持ちで、タンスや本の間に現金を隠したり…といった昔ながらのイメージがありますが、今は半数近くのママがこっそり口座を開設して貯金するというスタイルが定番のようです。へそくりのライフスタイルにも変化が起きているのかも?(文・姉崎マリオ)

2018年03月13日

積み立てている夫婦の貯金。どのようにすれば我が家にもっとも合っているのでしょうか。日本では夫婦連名の口座を作ることができないので、夫婦の貯金をひとつの口座にまとめるには「夫」か「妻」どちらかの名義で口座を作るか、夫婦がそれぞれ貯金口座を作って管理をする必要があります。それぞれのやりかたのメリット・デメリットを考えてみましょう。1. 夫の口座で貯金(妻が専業主婦)妻が専業主婦で、夫名義の口座で貯金するパターンのメリット・デメリットをご紹介します。夫の口座で貯金するメリット贈与税や相続税などで面倒な疑いをかけられない夫婦間でも、年間110万円を超える贈与があれば「贈与税」がかかります。ただ、貯金目的などの場合は、妻名義の貯金用口座に夫が年間110万円を超える入金をしても、贈与税がかかることはほとんどないそうです。しかし専業主婦の場合、妻名義の口座が夫からの入金ばかりになるため、税務署から贈与を疑われる恐れがあります。また、夫からの生活費をこっそり「へそくり」として妻名義の口座に貯金すると、夫が死亡したとき相続税がかかる恐れも。そのため、専業主婦なら夫名義の口座で貯金をしておくと、そういった面倒なことを避けることができます。夫の口座で貯金するデメリット妻が口座を管理する際、手続きが面倒専業主婦なら日中銀行へ行って口座の管理を行うことができますが、夫名義の口座の場合、いくつかの取引に制限があります。銀行によって異なりますが、数十万~数百万の現金などを動かしたい場合は、本人でないと手続きが面倒です。夫が急死したときに口座凍結される銀行では口座名義人の死亡がわかった瞬間、貯金用・生活費用・引き落とし用など故人の名義の口座すべてが凍結され、一切の取引ができなくなります。葬儀代や当面の生活費が必要な場合、さまざまな手続きを行わないと貯金が引き出せなくなるのはかなりの痛手に。2. 妻の口座で貯金(共働き)共働き夫婦の場合、夫の給与口座は生活費用、妻の給与口座は貯金用として管理しているかたも多いのではないでしょうか。妻の口座で貯金した場合のメリット・デメリットをご紹介します。妻の口座で貯金するメリット家計管理が便利女性は出産・育児等で仕事から離れる機会があるため、家計管理を行うかたも多いと思います。妻名義の口座で貯金をしていたら管理も簡単ですし、数十万~数百万など多額の貯金を引き下ろすときに便利ですよ。妻の口座で貯金するデメリット相続時に揉める原因になる妻が死亡した場合に口座凍結されるのは、夫の口座で貯金するデメリットと同じ。さらに夫が妻の口座へ貯金として入金していたお金も、妻のお金として相続の対象になる可能性があるのだとか。他にも考えなければいけないのは、夫が死亡した場合の「へそくり」のこと。夫からの生活費の一部からこっそり抜き取っていた「へそくり」を妻名義の口座で貯金していると、相続税がかかる恐れがあります。離婚時に揉める原因になる財産分与しないといけないのに、「これは私のお金」と主張される可能性があります。さらに管理を完全に任せていると、現在の貯金金額がわからないので、いつの間にか引き落とされていたということも。住宅購入時に口座から頭金を支払うと贈与税のかかる恐れ住宅購入時に、頭金としてまとまったお金を貯金から支払い、残りは夫名義のローンで、というパターンが多いと思います。その際に家の名義も夫にしていると、妻が夫へ贈与を行ったということになり、贈与税がかかります。それを避けるためには、頭金相当分は妻の名義にするなどの必要があります。3. 夫婦それぞれの名義で貯金給与口座とは別に貯金口座を夫婦それぞれが作って、毎月決めた額を貯金する方法。夫と妻の収入額が異なる場合は、「月収の1割を貯金する」など決めておくと、不公平感がなくなりますよ。夫婦それぞれの名義で貯金するメリット離婚時、相続時に揉めにくい個人がそれぞれ管理しているのでわかりやすく、離婚や相続時の手続きに揉めることは少なそうです。片方が亡くなってしまって口座を凍結された場合も、自分の貯金があるのでなんとかやりくりをすることができます。管理が簡単本人の名義なので、お互いに必要になったときすぐに手続きでき便利です。ペイオフ対策銀行が破綻してしまった場合、預金者1人当たり1金融機関ごとに合算され、元本1,000万円までと破たん日までの利息等が保護されるようになっています。貯金を夫婦どちらかの名義で共通口座に入れていた場合、貯金額が1,000万を超えていると全額保護されません。夫婦それぞれの名義で貯金をしていると、貯金の額も分散されるため1,000万未満となる可能性が高くなり、全額保護されることも可能に。夫婦それぞれの名義で貯金するデメリット相手の口座が不透明「自分はコツコツ貯金しているけど、相手はどうだろう?」など、お互いの口座の動きが見えないので不安に。またお互いに「相手が貯金してくれているだろう」と思って貯金をしていなかったら、お互いに全く貯まっていなかったり相手がせっかく貯めていた貯金を使っていた……ということもあるので、毎月通帳を見せ合うなどして、貯金額の透明化をめざしましょう。どちらかが働けなくなった場合に見直す必要がある別々の口座で貯金するのは、共働きが前提となってしまいます。特に女性の場合は、出産や子育てなどの節目で仕事を辞める可能性があります。その際に妻の口座の支払いができなくなるので、夫の口座へ変更するなど各手続きが必要。また、これからの貯金管理についてどうするか再度話し合わなければなりません。貯金の方法は、夫婦によって合う・合わないがあると思います。ただ覚えていてほしいのが「離婚したら」「相手が亡くなってしまったら」ということ。考えたくないことですが、人生は何が起こるかわかりません。お金を貯める目的も、そういった面があるからこそですよね。そのことも視野に入れて貯金方法を考えておくと、いざというときに揉める・困る心配も少なくなりますよ。そのためには夫婦で話し合うことが必要不可欠なので、時間をかけてでもお互いが納得できるようにしてくださいね。参考:No.4402 贈与税がかかる場合私のへそくりが夫の財産?相続で泣かない備え「妻名義の預金は本当に妻のものか」を疑う税務署婦間の贈与で贈与税がかかる場合/かからない場合の具体例「共有口座」はキケン!? 弁護士がすすめる夫婦の家計管理法預金保険制度

2018年02月25日

貯金は大事だと思いつつ、毎日節約してやりくりしているのに、貯金に回す余裕はない…。それが本音かもしれません。しかし将来のことを考えれば、一人あたり最低3000万円、30代のうちに1000万円は貯めておく必要があるなのだとか。「そんな大金貯められない…」と弱気になってしまう人もいるかと思いますが、今から始めればまだ間に合う!30代から始める貯金のコツを学んでみませんか?その1●30代で「最低1000万円」貯蓄が必要なワケ貯蓄のことは後回しにしがちですが、子どもの進学やマイホーム、老後の生活費など、長い目で見るといずれ大きなお金が必要になるもの…。しかし40代に突入する前に最低1000万円の貯蓄が必要とのこと。これを見れば、きっと貯金の意識が変わるはず!▼続きはこちら▼その2●6人に1人は「30代で1000万円」を達成! その貯蓄方法は…1000万円の貯金を達成した30代の方にアンケートを行うと、貯金成功の裏にはある共通点がありました。成功者の調査結果から、そのノウハウをまとめました。▼続きはこちら▼その3●30代で1000万円達成のためにすべき3つのこと仮に30歳からの10年間で1000万円を貯めるとしたら、1カ月あたり約8万3000円を積み立てれば、40歳までに達成できる計算になります。そのためにまず始めるべきこととは?▼続きはこちら▼その4●貯蓄体質に変わる!“貯め癖”をつけるにはどうしたらいい?お金を貯める第一歩として、“必須”となるのが、先取り貯蓄をすること。そして要注意なのは、クレジットカードの利用。その理由は?▼続きはこちら▼その5● 30代で1000万円を貯めるために見直すべき消費項目は?30代で1000万円の貯金ができる家庭・できない家庭、その違いを見てみると、家計のある消費項目に違いがあるようです。アンケートの結果をまとめました。▼続きはこちら▼その6●貯金を考えはじめたら改めて注目!「ゆうちょ銀行」の魅力全国どこでも利用が可能なゆうちょ銀行。そのアクセスの良さ以外にも、注目すべきポイントがあるそうです。ファイナンシャルプランナーの丸山晴美さんに聞きました。▼続きはこちら▼

2018年02月21日

子どもの進学や老後の生活のため、貯蓄は多いに越したことはありません。30代の目標金額は「最低1000万円」と言われていますが、日々の生活に追われて、なかなかお金が貯まらないという人も少なくないはず。実際、30代で1000万円を貯蓄できた人は、どのくらいいるのでしょうか。子どものいる女性129人に独自調査しました。●6人に1人が、30代までに1000万円貯蓄を達成!今回の調査では、30代までに1000万円貯蓄を達成できたのは129人中「21人(16.2%)」。おおよそ6人に1人は、貯蓄を着々と積み立てているという結果になりました。貯蓄を始めたきっかけについて聞いてみると…。Q.貯蓄を始めたきっかけは?(複数回答。上位5つ)1)住宅を購入したかったから52.4%2)老後が不安だったから38.1%3)病気や事故などもしもの時に備えたかったから33.3%4)養育費が不足しそうだったから28.6%5)特に貯蓄するつもりではなかった19.0%約半数は、「住宅購入をしたかったから」と回答。頭金としてまとまったお金を用意するなど、具体的な目的があると貯蓄のモチベーションも高まるのかもしれません。さらに、貯蓄が成功した理由(複数回答)を聞いてみると、過半数の女性が「定期貯金など、強制的に貯蓄する仕組みにした(60.0%)」と答えました。貯蓄の基本は、毎月のお給料から貯蓄額を差し引く「先取り貯蓄」だといいますが、1000万円貯蓄に成功した人たちも、あらかじめ貯蓄のための仕組みづくりをしているようです。次点は「家計簿をつけた(32.0%)」。一方で、「食費を削った」「水道・光熱・通信費などを削った」という理由はいずれも4.0%でした。“節約”も大切ですが、まずは使ったお金を“把握”することが重要といえそうです。●1000万円を貯蓄しても「まだまだ足りない」と感じるママは6割ところで、1000万円貯金を達成すると、心の余裕も出てきそうですが、実際のところはどうなのでしょうか?Q.1000万円貯金を達成した心境は?(複数回答。上位4つ)1)貯蓄額はまだまだ足りないので不満足66.7%2)気持ちにゆとりが出てきた23.8%3)貯蓄を試算運用に回したい19.0%4)貯蓄額は充分足りているので満足4.8%なんと「貯蓄額はまだまだ足りないので不満足」と回答した人がダントツの結果となりました。老後の生活費として1人あたり最低3000万円が必要ともいわれているだけに、1000万円程度ではまだまだ不安に感じられるのかもしれません。ただ、裏を返せばそれだけお金にシビアだからこそ、貯められるともいえそうです。最後に、1000万円ためるにはどうすればいいのか?貯蓄が苦手な人へアドバイスを求めたところ……Q.「貯蓄ができない」と嘆いている人に向けてのアドバイス(複数回答。上位4つ)1)いくらの貯蓄が必要かきちんと計算するべき60.0%2)収入を上げるべき44.0%3)目標に向けて綿密な家族計画を立てるべき40.0%4)家計の項目を厳密に設定するべき20.0%上記のような結果に。お金を貯めるためには、「先取り投資」しかり、いくらの貯蓄が必要となるか、あらかじめライフプランを立てて目標を定めることが大切なよう。「貯蓄ができない」と悩んだ時は、無理な節約をする前に、まずは自分と家族の今後について考える時間を持ってみてはいかがでしょうか。(文=周東淑子/やじろべえ)

2018年02月15日

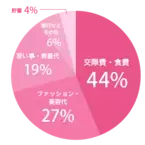

金銭感覚もだんだんシビアになる、アラサー世代。キャリアアップしながら所得を上げていたり、節約術を身につけて貯蓄が趣味だったりと、着実にお金を増やしている方も多いのではないでしょうか? 今回は、みなさんのお金事情についてリサーチしました!文・harako【アンアン総研リサーチ】「貯蓄」はまさかの……!?20~30代の女性が集まる総研メンバーにアンケートを行ったところ、94%がお金について考えるという結果が出ました。アラサー世代がお金にいかに注目しているかがわかりましたが、加えて、おもにどんな項目に使っているのかを聞いたところ、意外にも「貯蓄」ではなく「消費」に集中したのです。anan総研調べ第1位 交際費・食費(44%)第2位 ファッション・美容代(27%)第3位 習い事・教養代(19%)第4位 旅行などその他(6%)第5位 貯蓄(4%)「貯蓄」はまさかの第5位!! これだけの選択項目の中から、最下位になるとは少し衝撃ですが、みなさんアクティブな活動をしながら視野を広げているような印象。交際費はもちろんですが、アラサーから本格化するエイジングケアや教養を身につけるために映画や本を読むことも大切にしていることがわかりました。ただ「消費」するだけではなかったまだまだいろいろなことにお金を使いたいアラサー世代ですが、具体的な使い道を聞いてみたところ、大きくわけて4つのタイプに。そのなかでも割合が多かった順番に、ご紹介したいと思います。美意識高めタイプ「まずいものを食べるのがストレスになるので、おいしければ高くても食費を惜しまなくなった」(28歳・自営業)「安い服をたくさん買うより、良いものを少し買うようになった」(34歳・その他)「服やバッグで欲しいものは単価が上がり、良いものだけを買うようになった。そのかわり流行り物などは買わなくなった」(30歳・事務職)圧倒的に多い意見が、「量」より「質」にシフトしたと言うことです。たくさんより、少なくても満足できるものを選んでいるとか。内面磨きタイプ「本や美術館など、自分の投資のためのお金が増えました」(27歳・マーケティング,広告)「無形の経験値の上がるものにお金をかけるようになった」(31歳・自営業)お次は、今までそこまで重視していなかった、教養や知性にお金を使うと言う意見。自己成長を忘れない姿勢が、素晴らしいですね。人間関係重視タイプ「なんでもかんでもではなく、本当に参加したいものだけ参加するようになった」(30歳・その他)「人間関係が狭く浅くスタイルにシフトしてから、交際費が大幅に減りました」(27歳・マーケティング,広告)“お付き合い” で飲みに行くお金は、けっこうな出費! と言うわけで、厳選した人間関係にお金を使っているのも経験値の証でしょう。家庭中心タイプ「ムダな出費はしなくなり、夫と二人で楽しむための貯金にあてがうようになった」(31歳・自営業)「子育て中なので汚れてもいいようなユニクロなど、プチプラの服が増えた」(32歳・主婦)最後は、旦那や子供と一緒に幸せを作るお金の使い方。プチプラでも、家事の効率を良くするための目的だったり、せっかく楽しむなら旦那と共有したりするのも素敵ですね!今すぐSTOP! 無駄なお金の使い方いっぽう、これは「無駄遣い」と思うことを聞いてみたところ……?「よくわからないけど、カードの明細で毎月300円とか引かれているもの(笑)」(27歳・IT関連)「ATMで1日に数回お金をおろすとき、手数料がもったいなかったかなーと思います」(26歳・マーケティング,広告)「コンビニでお茶。マイドリンクを持ち歩くようになりました!」(32歳・教師,教育関連)「カフェ! コンビニコーヒーだったら150円とかで済むのに……」(34歳・その他)「アプリゲームへの課金」(24歳・マーケティング,広告)「期間限定のコスメ」(32歳・事務職)「過度な合コン!笑」(32歳・事務職)小さな課金だからいっか! と安易にクレジット決済をしたアプリやサービスや、なんとなく帰りに寄ってしまうコーヒーショップも無駄遣いの対象に。または、期間限定で飛びついたものの使わないコスメ、誘われたからつい行ってしまった飲み会に後悔を感じているようです。事柄はさまざまですが、共通して言えることは「長期的」ではなく、「短期的」でお金を使った時に失敗が多いと推測できますね。アラサー世代は、お金知識に積極的!おもしろい節約方法や未来に生きるお金の使い方をしていて、大変参考になる意見ばかりでしたね。加えて、88%の女性がさらにお金に対して学ぶ場所が欲しい! とのこと。お金は賢く使う、貯めるだけが堅実ではないと考える女性が多い世代なのかもしれません……!(C)Martin Dimitrov/Gettyimage(C)AGCreativeLab/Gettyimage(C)maselkoo99/Gettyimage

2018年01月21日

お金を貯めたい! と思っても、家計簿や節約が苦手な主婦は多くいます。筆者がまさにそうで、家計簿には何度も挫折し、「自分にはできないんだ」と貯金すらあきらめかけていました。そんな折、雑誌「サンキュ!」などでお金の記事を執筆している、マネーライターでありファイナンシャルプランナーの大上ミカさんの著書 『お金が勝手に貯まりだす暮らし』 に出会いました。家計簿が苦手で、赤字続きの人でもみるみる貯蓄が増えていくシンプルな法則にビックリしました!■お金が貯まる人の習慣とは大上さんが着目したのは、「貯まる人共通の習慣」。全国の主婦のやりくりを取材するうち、貯まる人と貯まらない人では、生活習慣やモノの持ち方が違うことに驚いたと言います。ならば、貯まる人の習慣をマネすれば貯金の効果が出るかも! と思いつき、まとめたのがこの本。そして実際に暮らしを変えることで、貯まる人に変化した例をたくさん見てきたそうです。マネする習慣は一度にひとつ本著で紹介される「暮らしの習慣」は26個。それも「こんな簡単なことがお金にいいの?」と思ってしまうぐらい実践しやすく、効果が出やすいものがセレクトされています。ただし、マネする習慣はひとつずつ実践するのがルール。暮らしとお金は密着しているので、2~3週間試してみて、その習慣によって、お金の流れがどう変わるか、じっくり観察することがポイントなのだそうです。今回は、そんな「暮らしの習慣」からマネしたい6コの習慣を厳選してご紹介します。■朝の習慣:早起きするだけでお金が貯まる!?まずは早起き。大上さんが「早起きさえすればお金は貯まるのではないか」と言うほど、貯蓄につながる習慣なのです。●家族より30分早く起きる貯まる人の朝は早く、貯まらない人は遅いのだとか。書籍でアンケート(※)を実施したところ、「平日は家族よりどのくらい早く起きるか?」の問いに、貯まる人は「30分以上早く起きる」が6割を超えているのに対し、貯まらない人では4割程度と差がハッキリ出るといいます。時間がないと、菓子パンを買ったり、慌てて忘れ物して外で購入したりしがち。こんなしなくていい「ムダ=余計な出費」が、早起きして時間にゆとりがうまれると、防ぐことができます。また、ゆとりがないと「面倒くさいから今日はいいや」なんて、やりくりが挫折する原因に。大上さんは長年の取材から、貯まる差はこの「ゆとりの差」だと言います。●予定を確認し、今日の段取りを決める貯まる人は段取り上手なところも共通点。貯まらない人は何事も行き当たりばったりになりがちで、この差が出費にも貯蓄にも大きく影響するそう。朝起きたら、その日の家族の予定、直近のイベントをざっと確認。すると、「今日は夫が出張だから夕飯の買い物は少なめにしよう」など、使うお金も自然と見えてきて、買わなくてすむものやよりお得に手に入れる方法に気づけます。大上さんによれば、貯まらない人は「長いスパンを見通す力」が弱く、車検、帰省費用など、年に数回ある大きな出費のたびに、貯蓄を崩してしまいがちなんだとか。数ヶ月先の出費が予測できるようになれば、前もって備えられ、貯蓄が安定して続きますよね。これこそ「貯まる生活が身につく」習慣。しかも「予定を確認して、段取りを決める」というのは仕事していると毎日あたりまえにやっていること。それを家庭でも実行するだけだからすぐ始められて、気負わずトライできます。■食事の習慣:食事作りが楽に続く「献立ローテ」主婦が節約を考えたときに、まず取り組んでしまうのが食費ではないでしょうか。でも大上さんは、安く買うより、「食材を使い切る」方が貯まるといいます。そして外食や惣菜になるべく頼らずに、できるだけ楽に家庭で食事作りを続けられる環境を整えられれば、それだけで食費は大きく減らせるそうです。●「ラクに回せる献立」をローテする献立に悩み、料理をする前から疲れてしまう。そんな人は、あまり凝ったメニューではなく、定番で家族が好きなものをローテする「献立ローテ」を試してはいかがでしょう? 次の3ステップで行ってみましょう。①レシピを見なくても作れるメニューを書き出すこのときメインと副菜、ごはんものなどジャンルに分けてリストアップすると思い出しやすいのでオススメ。ただし、家族が嫌いなものは除いておきます。②献立を組む書きだしたメニューからバランスを見ながら、似たようなものが続かないように組みます。③献立案をローテーションさせる煮物、揚げ物など、似たようなメニューが続かないようにすればヨシ。これで献立決めというストレスから解消され、さっと台所に立てるように。でも、こんなにラクしていいの? なんて思ってしまうのもママの心理。そんなときは、同じメニューでも旬の食材で変化をつたり、ハンバーグなら違うソースやタネにするなど、新鮮さをプラスすればマンネリになりません。このローテのいいところは、好きなメニュー中心だから、家族の不満がでない点。また作り慣れたメニューなら、野菜が高い時期なども、臨機応変に安い食材で対応できるうれしいメリットも!●冷蔵庫をカラにしてから買い物に行く冷蔵庫の在庫が一目で見渡せれば、必要な買い物も明確になります。どんなに安く買っても、使いきれなければムダ。大上さんによれば、貯まる人は「使い切り」を徹底し、ムダを減らし、必要な量だけを買える仕組みを自然に作っているそうです。先ほどの「献立ローテ」で3日分の献立を組み、必要な食材を買い出したら、3日後には冷蔵庫がだいたいカラになるはず。期間は自分がやりやすいように、1週間でも、2日でもOKです。 ■夫のお小遣い:毎月のイライラどうすればいい?夫の小遣いで悩んでいませんか? 飲み会続きで毎月のように追加の催促をされたり、そもそも小遣いが少ないと文句を言われたり。でも貯まる人は、夫を上手にやりくりに協力させ、貯蓄の力にしているのです。そのコツを早速チェック! ●夫の小遣いは高めに設定する貯まる人は、夫の小遣いが総じて高め。ただし、その中でやりくりしてもらい、 “追加はなし”をルールにしていることが多いそう。夫の小遣いをアップすると、生活は少しツラくなるかもしれません。でも月の途中で家計を崩す要因が避けられると、夫へのイライラも減少。さらに小遣いが上がった夫は、妻に感謝! 家計に協力的になり、仕事にもさらに励むなど、いい流れを生み出すのです。●夫とお金の話をちょいちょいする貯まる人は“ちょいちょい”夫に報告や相談をしているのだとか。大上さんいわく「夫の家計への協力度は貯蓄と比例する」とのこと。おおまかな家計は夫と共有しておくと、困ったときは相談でき、挫折しそうなときは励ましあえるなど、やりくりの安心感も違ってきます。「夫とお金の話をするとケンカになる」という場合は、旅行や車の買い替えなど、夫が関心を持ちやすいところから入っていくのがコツ。夫が乗ってきたところで、いくら貯めればいいか、そのためにはどこを削ればいいか、と家計の話に持ち込んでみるといいかも!習慣が変われば暮らしが変わり、暮らしが変わればお金の流れが変わる。そして、一度貯まる暮らしが整うと簡単には崩れず、ずっと貯まり続ける暮らしを手に入れられるのだと、大上さんは語ります。家計簿や節約することで貯金に挫折してきた人も、これから貯蓄をさらに増やしたい人も、まずは暮らしを整えることから、試してみてはいかがでしょうか。【まずマネしたい6コの「お金が貯まりだす暮らしの習慣」】1、家族より30分早く起きる2、予定を確認し、今日の段取りを決める3、「ラクに回せる献立」をローテする4、冷蔵庫をカラにしてから買い物に行く5、夫の小遣いは高めに設定する6、夫とお金の話をちょいちょいする参考図書、グラフ・イラスト出典: 『お金が勝手に貯まりだす暮らし』 (大上ミカ/著 リベラル社)これまで1000人を超える主婦に、お金のやりくりについて取材した著者。そのリサーチの結果、貯められる人には貯蓄方法よりも「暮らしの習慣」に多くの共通点があった。早起きや、モノの習慣、キッチンの習慣などの暮らしの習慣26個を紹介する。■大上ミカさんプロフィール1972年生まれ。マネーライター、ファイナンシャルプランナー。雑誌「サンキュ!」「女性セブン」「ダイヤモンドZAi」など多くの雑誌で、やりくりやお金に関する情報について取材・執筆中。これまでにやりくりを取材した主婦は延べ1000人以上。※アンケート調査概要:2017年6月、株式会社カクワーズ実施。対象者は全国の家計に関与している25〜44才の既婚女性556人。インターネット調査。貯まる人(115人)=最近1年で100万円以上貯蓄、かつ毎月貯蓄を実行。貯まらない人(106人)=最近1年で貯蓄が40万円以下、かつ毎月貯蓄の実行なしで比較。

2017年11月28日

10月17日は「貯蓄の日」。そろそろ結婚を意識したいカップルも、幸せな未来のために様々な準備をしておきたい人も、避けて通れないのがお金の問題ではないでしょうか。相手のほうが貯金していそうと思っていたのに、蓋を開けてみたら実はゼロ!なんてこともよくある話です。カレの運命数から、おすすめの貯蓄法を見ていきましょう。■カレの「運命数」の出し方カレの誕生年+誕生月+誕生日=「運命数」になります。<例>1980年10月20日生まれ1+9+8+0+1+0+2+0=21→2+1=3カレの運命数:3(※1~9の数になるまで足し続ける)■運命数1のカレには行動力あふれるカレはお金の使い方もダイナミック。思いついたらパッと使ってしまう場合も。そんなカレにおすすめなのは、必要以上の現金やカードを持ち歩かないこと。デートの前には、あなたがお財布の中身をチェックしてもいいかもしれません。金額のチェックというよりも、カレに必要な、お金への意識づけをサポートするようなスタンスでいるといいでしょう。不要なお金はもちろん貯蓄へ。地味な作業ですが、気がつけば、思っていた以上に貯まっていることも。■運命数2のカレにはなかなか自分の手の内を見せないカレ。貯金も、あるのかどうかわからないことも多いかもしれません。そんな時は家計簿アプリを一緒にチェックすることから、お金に関する会話をしてみましょう。無理やり使わせるのではなく、予算を立てたり、食費などの項目別にグラフ化されるアプリの機能を一緒に見たりすることをきっかけに、お金の話をしてみるのです。二人で同じアプリを使って共通の目標を立てるのもいいですね。■運命数3のカレには人付き合いの良いカレ。友達思いなのはいいのですが、交際費が多く、なかなか貯金に意識が向かないかもしれません。そんなカレにオススメなのは「飲み会に行ったつもり貯金」。何も予定が入っていない週末に、飲み会で支払うおおよその平均額を貯金するのです。デート代に回してほしいところですが、そこはあなたもぐっと我慢。二人の未来のためにも出かけないでお家デートをするなど、協力してあげましょう。■運命数4のカレには様々なことに着実に対応するカレは貯蓄もバッチリ!でも何かのための貯金ではなく、貯金すること自体が目標になってしまい、普段の生活は潤いに欠けるかもしれません。そんな時は彼に、仮でいいから、金額以外の目標を持ってみてはと提案しましょう。海外旅行や結婚など、人生を楽しむための貯金の話をしてみるのです。具体的な金額には触れず、ただ目的について語るだけ。お金という生活基盤を語れるあなたに、生涯を通じてそばにいてほしいと思うことでしょう。■運命数5のカレには直感的に生きるカレは貯蓄も勘に頼りがち。「この金融商品がいい」と思ったら、そこにぐっとつぎ込みます。貯蓄に興味を持ってくれるのはいいのですが、時には貯金したことも忘れてしまうくらい飽きっぽいところが玉に傷。たまに「運用は順調?」とさりげなく思い出させてあげましょう。貯金をしていないカレには銀行のCMなど、身近な話題で意識づけを。貯金がないことを攻めずに、銀行キャラの好き嫌いのようなハードルの低い話題からスタートを。■運命数6のカレには人生の一発逆転が大好きなカレ。気がつくと、貯金代わりに宝くじにつぎ込んでいることも!? もちろん当たればハッピーですが、現実はそううまくはいきません。そんなカレにはフリマサイトやネットオークションに不用品を出品し、思わぬ金額で売れる楽しさを味わってもらいましょう。もちろん売れない時もありますが、あまり熱くならないよう、あなたも横でサポートを。二人で売れ筋商品をチェックするなど、楽しむことを忘れずに。■運命数7のカレには努力家のカレは自分に投資するのに一生懸命で、貯蓄に対する意識は希薄なことが多いかもしれません。自己研鑽につぎ込むのなら、いっそお金の勉強にパワーをかけてもらいましょう。金融機関などの無料セミナーもあるので、さほど気負わずに参加できることも。勉強した内容をシェアしてもらうと、あなたも世の中のお金の流れに詳しくなり、二人して未来のための貯蓄への意欲が湧くかもしれませんよ。■運命数8のカレには人に慕われることの多いカレ。親分気質もあり、後輩などについおごってしまうことも。そんなカレは、まず財布にあまり現金を入れておかないようにすることからスタートを。クレジットカードも、できればよく使う1枚だけと決めておきましょう。財布にお金がなければ、自然に出費は抑えられるはず。後輩たちにはお金以外のフォローをし、関係性のキープを。間接的に財布の紐を握ってくれるあなたとなら、カレも安心してお付き合いを続けられるでしょう。■運命数9のカレには優しいけれど決め事が苦手なカレ。気がつくと、まったく貯金がないということも。お金の使い方はその人の自由ですが、貯める習慣がないと、それはそれで将来が不安ですよね。そんなカレにおすすめなのは貯蓄の基本・自動積立。給料から天引きされるものや、金融機関の口座から自動引き落としされるものもあり、いずれもいつの間にか貯金できるすぐれもの。貯金に回さない分はもちろんカレの好きなように使ってOK。でも「デート代は少し残してね」と、かわいいおねだりも忘れずに。■終わりにお金の話はなかなかしにくいけれど、金銭感覚が同じなら安心して一緒にいられるもの。逆に言えば、貯蓄に関する話ができるなら、二人の関係も本物と言えるかもしれません。もちろんカレのことばかりではなく、これを機にあなたも自分の家計を見直してみるのもおすすめです。二人の未来の幸せのためにも貯蓄について改めて考えてみてはいかがでしょうか。ライタープロフィール湖香ほのかコーチングと占いで輝く明日を応援する「ゆめみらいコンシェルジュ」。GCS認定コーチ&講師。電話占い「ロバミミ」、チャット占い「Chapli」、LINE占い「悩み相談所」にて鑑定中。

2017年10月17日

「貯金だけでは、お金の悩みが解決できない」と語る、ファイナンシャルプランナーの横山光昭(よこやまみつあき)さん。借金のある家庭、ローンで苦しんでいる家計を抜本的に解決し、再生させることを得意とするファイナンシャルプランナーです。「なんとかお金を貯めたい!」と考える人たちの家計を「再生」させる中で、「無理のない範囲で投資を学び、貯蓄スピードを上げてきた人たち」をたくさん見てきました。■はじめての投資はシンプルに横山さんの投資法は、とてもシンプル。それでも、投資が「はじめての人」にとっては、わからないことだらけ。言葉ひとつとっても聞きなれない、耳慣れない言葉に、つい挫折しそうになります。そんな「読者のみなさんが必ず迷うであろう部分」を、具体的に教えてもらいましょう。●横山さんのおすすめ投資方法1)証券口座を開く2)月々3000円でスタートする3)バランス型の投資信託を買う出典: 『はじめての人のための3000円投資生活』 (横山光昭著/アスコム刊)より抜粋■ポイント1 証券会社はネット証券がおすすめこの記事を書いている私自身、投資を始めるにあたり、「ネット証券」を検索してみて、たくさんの証券会社がヒットしたことに、まず驚きました。さらに街中には、いわゆる「一般的な証券会社」もあります。「どこに証券口座を開けばいいのか?」、そんなあたり前の疑問が、投資の第一歩を踏み出そうとすると、必ず立ちはだかるのです。「証券口座を開設するなら、ネット証券がおすすめです」(横山さん)どうしてネット証券がおすすめなのでしょうか。それは、ネット証券であれば、自宅で手軽に口座開設の申し込みができるから。さらに、手数料が安く、商品が豊富なのも魅力。一部の証券会社では100円から買え、少ない元手で投資を始めることができます。まさに3000円投資生活向きなのです。横山さんにとくにおすすめするのは、次の4社。「この4社であれば、どこで口座を開いてもかまいません。いずれも信頼度が高く、安心です」(横山さん)●横山さんおすすめの証券会社●SBI証券商品数が豊富。売買手数料が全体的に安く、ネット証券の中では口座数が最も多い。●楽天証券楽天銀行の口座と連携させれば、さまざまなメリットがあり、楽天市場などで使えるポイントももらえる●マネックス証券30万円以下の取引なら、SBI証券や楽天証券よりも売買手数料が安いが、30万円を超えると高くなる●カブドットコム証券一般口座であれば、即日口座開設が可能。経営母体が三菱UFJファイナンシャルグループなので、安心感がある出典: 『はじめての人のための3000円投資生活』 (横山光昭著/アスコム刊)より抜粋■ポイント2 利益が出ない最初に選ぶ口座はコレ!実際にネット証券で口座開設の画面を進めていくと、次なる「関門」は、こちら。●特定口座にするか、一般口座にするか●特定口座を開設する場合、源泉徴収をありにするか、なしにするか聞きなれない言葉が並び、「難しそう」と、心がなえてしまう人もいるかもしれません。これに対しての横山さんの答えもじつに明快です。「基本的には、源泉徴収なしの特定口座を選んでいただければ良いと私は思います」(横山さん)少し補足説明をしてもらいましょう。【特定口座・一般口座】投資によって年間20万円を超える利益を出すと、確定申告をし、税金を納めることになります。その際、年間の売買の履歴や損益を計算し、まとめた「年間取引報告書」という書類が必要です。証券会社がその書類を作成してくれるシステムがあるのが「特定口座」、書類を作成してくれないのが「一般口座」です。【源泉徴収あり・源泉徴収なし】源泉徴収あり:必要な手続きを証券会社が代行してくれるので、確定申告の必要なし源泉徴収なし:必要な手続き(確定申告)を自分で行う 証券会社が確定申告をしてくれるのだから、「源泉徴収あり」の方がおトクな感じがします。しかし、こちらを選ぶと、利益が20万円以下で確定申告が必要ない場合でも、利益が発生した時点で、約20%の税金が自動的に徴収されてしまいます。3000円投資の場合、最初のうちの利益は微々たるもので、とても20万円に達しないでしょう。ですから、「源泉徴収なし、特定口座」スタートで大丈夫なのです。ただし、次の方は「源泉徴収ありの特定口座」を考えても良いでしょう。●20万円以上の利益を想定している方で、確定申告をするのが面倒な方●「配偶者控除」や「扶養控除」の適用を受けている主婦や学生で、その年の投資による利益が38万円を超えそうな方■ポイント3 3000円投資で選ぶべき投資商品はコレ!証券口座の設定が終わったら、いよいよ「投資」です。ここで多くの人は、「何を買ったらいいかわからない」という疑問を持つことでしょう。投資信託だけで6000本あると言われているいま、おびただしい数の銘柄を見て、めまいすら感じるはずです。この関門で「やっぱり、面倒くさいからやめよう」と思ってしまう人も、じつは多いのです。「3000円投資生活なら、まず、選ぶべきものは決まっています。それは、ズバリ『バランス型の投資信託』です」(横山さん)「バランス型の投資信託」とは、日本の株式や債券、外国(先進国から新興国まで)の株式や債券などが、その名のとおり、バランスよくパッケージされた商品。これを1つ買うだけで、複数の銘柄に投資したことになります。そのなかでも、横山さんがおすすめしているのは、次の2本の投資信託です。●横山さんのおすすめの投資信託出典: 『はじめての人のための3000円投資生活』 (横山光昭著/アスコム刊)より抜粋■ポイント4 3000円投資生活のスタート実際に商品を購入する際には、次のように入力していきます。1、「積立」で買うことを選択2、「目論見書」(もくろみしょ)(※)を閲覧3、「積立金額」「決済方法」「分配金コース」などを設定する画面で、次のように入力します。 ●積立金額 : 3,000円/月 ●決済方法 :月々の購入金額の引落日(何日でも大丈夫) ●分配金コース : 再投資型これで「月々3000円ずつ積み立て、バランス型の投資信託を買う」という仕組みができあがりました。つまりは、3000円投資生活がスタートした訳です。※目論見書とは、その商品の特色やリスク、運用実績、手数料などが説明されている書類のこと「あとは基本的に、ほったらかしておいて大丈夫です」(横山さん) 次回は、「「欠点」を知らないから怖くなる! 投資のリスクは回避できる」です。■今回取材にご協力いただいた横山光昭さんの著書 『はじめての人のための3000円投資生活』 (横山光昭著/アスコム刊 ¥1,100(税別)

2017年08月29日

「35歳にして貯金がほぼないことを、結婚予定の彼に言えない」という投稿が、掲示板サイト「発言小町」に寄せられました。トピ主さんは結婚相談所で知り合った2歳上の男性と交際中。順調交際で結婚も視野に入ってきたそうですが、自身の貯金額が70万ほどしかないことに悩んでいます。「この体たらくを知ったら嫌われてしまうんじゃないか」と思い、言い出せないでいるとか。どうするべきかアドバイスを求めています。話し合ってみないと、彼の考えは分からないけれど……結婚において「お金」を重んじる程度は、人によってかなり違います。極端な話、相手の貯金が0円でも結婚を決める人もいれば、数百万ほどあっても、「年齢にしては少なすぎる」「無駄遣いしそうな相手は嫌だ」と判断し、結婚を取りやめる人もいるでしょう。交際中の彼は、大手企業に勤続20年でずっと寮住まい、車を持っていて趣味はなく、しっかりした性格とのこと。「おそらく彼はそれなりの貯金をしているだろう」と考えられるために、トピ主さんは自身の貯金額が少ないことに負い目を感じているようです。でもそれは、一方的な推測ですよね。奨学金を返している、親や親戚に経済的な援助をしている、内緒の趣味があるなどの理由で、「彼も実は貯金が少ない」なんて可能性もゼロではありません。推測の域であれこれ考えたところで、相手の金銭事情や価値観は知りようがない――。つまり「気になるならば、話し合ってみるしかない」ということです。こちらの事情を正直に言えば、「僕がそれなりにあるから大丈夫だよ」とあっけらかんと解決するかもしれないし、「じゃあ、結婚生活は質素に始めよう」「僕が家計を管理するよ」となるかもしれない。あるいはトピ主さんが危惧しているように「お金を貯められない女性は嫌だ」と言われ、破断になるかもしれません。仮にそうなったとしても、貯金額は変えようのない事実ですし、今すぐ増やすこともできないですよね。伝え方や話し合いでの工夫はできますが、貯金額が理由で結婚を拒まれるなら、「今のこの自分」を彼が受け入れなかったのだから仕方ない、と開き直る気持ちも持っておくほかないように思います。「一緒に人生を歩みたい理由」が、お金以外にもあるはず「新卒で就職に失敗して、派遣やバイトを転々として現在3社目」「ボーナス・保険・残業代なし(年収350万)」「一人暮らしで2度引っ越しもしているためカツカツの生活」というトピ主さん。ひとり暮らしで援助も受けず、自分で自分の生活を支えてこられたようですね。その時々で自分なりに頑張ってきた自負があるならば、そう恐縮せず、自分の過去や人生に胸を張っていきませんか。結婚相手に求めるものは、本当に千差万別です。お金の価値観を気にする方は少なくないですが、「きちんと普通の生活ができる」「自炊や家事をする」「極端な浪費をしない」といった部分を相手に望む人もいますし、「上手にお金を使って人生を楽しんでいること」や「前向きな気持ちで働いていること」のほうを評価する人もいます。貯金はあればあったで助かるでしょうが、彼がトピ主さんを選んだ理由は他にもあるはず。謙虚さはトピ主さんの美点だと思いますが、必要以上に卑屈にならず、しっかり自尊心は持っておきましょう。これまでより、「これからどうするか」のほうが大事かも?お金の事情は、信頼できる相手にしか開示しづらいもの。付き合いの浅いカップルの場合、慎重になったほうがいい場面もあるとは思いますが、トピ主さんたちの場合は相談所で知り合い、具体的な結婚話も進行中のようですし、話してみても問題はないように思います。その際には、「貯められなかった理由」や「これからの意思」も併せて伝えてみるといいかもしれませんね。「私はこういうことにはお金を使うけど、こういうのには使わない」「貯金はないけど、今後も働き続けるつもり」「一人暮らしではなくなる分、今後はこういうやりくりの工夫をしたい」などなど。美容や外食、趣味分野など、何かに無駄遣いをしている自覚があるならば、これを機に止めるのもひとつです。結婚にかかる費用の大きさを考えると途方もなくて涙が出る…とのことですが、折半するならば、旅行や指輪、新居のランクを下げるなどの工夫をするのみです。なんにせよ、ない袖は振れないのですから、「悩んでも仕方ない。これから精一杯やりくりしていこう!」と前向きな心持ちに変えていきましょう。それに、今時点の貯金額よりも、「働き続ける意思があるかどうか」のほうが、トータルで見れば家庭の経済力に影響します。仮に彼がお金をうるさいタイプだとしても、貯金額より、働く意思があることのほうを歓迎するかもしれません。過去は仕方なくとも、「これからのこと」ならば変えようがある、という点は覚えておきましょう。いずれにしても、「結婚後の生活とお金」は夫婦にとって非常に重要なトピック。「この話題を避けていたら、結婚生活はうまくいかない!」と腹を据え、トピ主さんが気になっているならば、落ち着いて、まずは彼と話し合ってみてはいかがでしょうか。(外山ゆひら)

2017年08月14日

「わ、会社が倒産!」「転職失敗、まさかの退職!」など、働いていれば失業の憂き目に会う可能性もあるでしょう。「1人暮らしだし、貯金もあまりない!」と悲観する前に、どんな方法があるか確認し、少しでも事態を緩和させましょう。文・拝野洋子まずは住所地のハローワークで給付金を退職したら、離職票を持って住所地のハローワークへ行きましょう。雇用保険に1年以上加入していれば、自己都合退職でも、失業等給付が給与の6割ほどの額が3か月支給されます。会社都合の場合は、雇用保険6か月の加入でも失業等給付が支給されます。失業等給付の支給期間は退職後1年間だけなので、早めにハローワークへ行き手続きを!「保険証がない!」そんなことがないように退職前に職場と、退職後もそのまま健康保険を続けるか(保険料は今までの2倍)、国民健康保険に変更するか、決めておきましょう。国保は、“保険料が高い”イメージですが、最近は個人事情による「国保保険料の減免(保険料を負けてくれる)」を行っている自治体も多いので、現在の給料額で失業したらいくら保険料を払うのか、市区町村役場で確認しておきましょう。住民税が家計に重くのしかかる……!収入がなくなっても、避けられない支出が税金や社会保険料。特に住民税は、退職した前年の所得を基準に計算されるので、失業中でも支払わなくてはなりません。病気やケガ、失業、災害にあった……など、やむを得ない理由の時は、減免されることがありますので、市区町村役場で相談してみましょう。年金保険料はどうにかならないの?平成29年度の国民年金保険料の月額は1万6,460円。20歳以上60歳未満の自営業者や学生、失業者などが支払う額です。払うのが大変という方に、所得に応じて国民年金保険料をまけてくれる、または納付猶予してくれる「国民年金保険料免除・納付猶予制度」を利用しましょう。失業の場合で言うと、「失業等による特例免除」に当たります。手続きはお住いの市区町村役場へハローワークへ行った後は、国民健康保険の保険料確認や減免手続き、住民税の減免申請、国民年金保険料免除申請(年金事務所でも可能)をお住いの市区町村役場でまとめて済ませましょう。審査がありますが、1回で受理されなくても、何回か申請するうちに、免除や猶予が受けられることもありますので、諦めないで!(C) pathdoc / Shutterstock(C) Have a nice day Photo / Shutterstock(C) micro10x / Shutterstock(C) Yulia Grigoryeva / Shutterstock(C) Pressmaster / Shutterstock

2017年08月13日

貯金があったほうがいいことはわかっているけど、なかなか貯金ができない……。そんな方へ送る「実践する貯金のイロハ」。他の家庭の主婦たちが見つけた、貯金にまわせるはずのお金がなくなる理由や、無理せず始められる貯金方法を一挙ご紹介。貯金に関するリアルを探るため、前編では貯金の有無や目的についてのアンケート結果を見てきました。たくさんの人が、自分や子どもの将来のために貯金をしていることが明らかになりました。【貯金のリアル・前編】はこちらから後編も同じく、20〜50代の女性50人を対象とするアンケートの結果を見ていきます。貯金をしている方の実践例とともに、実際にどのくらいの金額が貯められたのかという成功談も聞いてみました。手軽に始められる貯金方法もご紹介しますので、自分に合った貯金方法をぜひ見つけてくださいね。■目次1.思うように貯められない……。その原因は?2.専用口座は必須。みんなが実践している貯金方法3.今日から始められる!話題の「365日貯金」まとめ1. 思うように貯められない……。その原因は?貯金しなきゃ!と思っていても、なかなかお金を貯めるのは難しいもの。その原因はどのようなところにあるのでしょうか。原因からお金を貯めるための注意点を探っていきましょう。アンケートの結果、貯金が捗らない原因は人それぞれであることがわかります。自分はどのタイプか考えながら、対策をねる必要がありそうです。【浪費に注意!】■「お菓子や雑誌など、特に必要でないものをつい買いすぎてしまう。買ったのに着ていない洋服も多い」(40代・主婦)■「週末は外食または弁当を買って来て食べる事が多くなってしまっています。食費にお金を使いすぎているので、そのぶんを貯金にまわすべきだと感じます」(40代・主婦)お菓子やお酒・たばこなどの嗜好品は、なくて困るものではないとわかっていても、ついつい手が伸びてしまいます。大きな買い物ではないと油断してしまいがちですが、細かな出費が重なるとなかなかお金は貯まりません。“塵も積もれば山となる”と言うように、浪費も節約も日々の小さな積み重ねが物を言うのです。【現状の把握が肝心】■「1年間のお金の流れをしっかり把握していないと、急にお金が必要になったりして、結局貯金できないままになってしまう」(30代・主婦)■「支出の現状を把握することは、貯金の前段階だと思う。把握していないと、どの項目を削ってどの項目を保持するべきかの判断もつかないからです」(30代・主婦)普段どんなものにどのくらいのお金を使っているのか。自分のお金の使い道を把握することができていないと、貯金にまわせる金額も決められません。家計簿をつけるなど、まずは家計の収支をしっかりと把握することが不可欠でしょう。あまり意識していないところに、お金を使いすぎているかもしれませんよ。【心当たりのある原因は?】■「クレジットカードで払えばポイントも貯まるから良いなぁと思っていると、毎月莫大なお金になっていたりするので、便利なものほど気をつけないといけませんね」(20代・主婦)■「いつかやろうと思っているために、そのいつかがなかなかやって来ない状態が続いています。その場その場で必要な出費に対応しているうちに、貯金にまわす余裕がなくなっています」(40代・個人事業主)■「収入が少なすぎて、貯金できる余裕がない。銀行の積立は、もっと額を柔軟に設定させてほしい」(40代・主婦)お金の使用状況が見えにくいクレジットカードの利用には注意が必要ですね。また、生活に必要な出費がかさむことにより、貯金をする余裕がなかったり、つい先延ばしにしてしまったり。よほどの高給取りでもない限り、意識しなければ貯金はできません。まずは貯金ができない原因を探ることが重要です。2. 専用口座は必須。みんなが実践している貯金方法お金が貯められない原因が分かったところで、いったいどのような貯金方法が効果的なのか、みなさんが実践している貯金方法を見ていきましょう。【貯金専用口座を作るべし!】■「口座が1つだと使ってしまうので、お給料が入ったら先に別の口座に移動するようにしています」(30代・主婦)■「とにかく給料日は、決まった金額以外は銀行から引き落とさない。5年で100万円くらいたまっていたことがある」(40代・パート)■「結婚前のことですが、お給料を10万と端数というように口座を2つに分けてもらい、端数の方のみ使うという方法をとっていました。あっという間に貯まり、結婚時には1000万ありました」(40代・パート)いろいろな人のコメントを見ると、生活費の口座と貯金用の口座を分けることは必須。給与が入ったら貯金額を先取りして別の口座に移しておくのが効果的です。お金があると思うとつい使い過ぎてしまい、貯金にまわすお金がなくなるというリスクがあります。また社内預金や給与天引きの財形など、職場での積立制度を利用することで、自然と貯まっていくという声も多くありました。そういったシステムのある職場の方は、ぜひご検討ください。【自分に合った貯金方法はどれ?】■「値引きなどで安く買えた場合、その差額をこまめに貯金しています」(30代・主婦)■「銀行口座に貯金をしているが、普通預金よりも定期預金の方が、若干利率が良い」(30代・正社員)■「ボーナスが入るたびに50万円を定期預金に入れ、そのお金には手をつけないようにして貯金をして最高1000万まで貯めた」(30代・主婦)■「高額な鞄など、具体的な目標を決めてから貯金を始める。貯まるころには、気が変わっていて現金の貯金が増えている」(40代・主婦)日々の生活の中でコツコツと貯めていく方法や、臨時収入の貯金や定期預金の利用などで計画的に貯めていく方法など、さまざまな方法をとっていることがわかりました。3. 今日から始められる!話題の「365日貯金」定期預金はハードルが高いし、貯金用に新しく口座を作るのも面倒……。そんな方でも手軽に始められる貯金方法を、最後にご紹介します。■「今流行りの『365日貯金』をしています。毎日、1〜365円のどれか財布の中にあるお金でいいので、やりやすくて貯金できました」(20代・主婦)今まで簡単な貯金方法のスタンダードとして知られていたのは「500円貯金」ですが、最近話題になっているのが「365日貯金」。1~365の数字のうち、毎日好きな数字の金額分を貯金箱へ入れる。たったそれだけです。その日、財布にある小銭の中から好きなように貯金ができるため、お金のない日は1円でもでもOK。最大でも365円で済むため、気軽に取り組めて続けやすいのが魅力です。また、1~365までの数字が書かれた「365日貯金シート」を使用して、貯金した額を記録していけばモチベーションアップにもつながります。自分でも簡単に作成できますし、インターネットからダウンロードできるものもありますよ。当然のことですが、貯金はスタートすることと続けることが不可欠。小さなことからでも構いません。この機会に始めてみてはいかがでしょう。まとめ「貯金したい」と思ってはいても、日々の生活に精一杯で余裕がなかったり、目標の金額に届くまで続けられなかったり。なかなか思うようにお金を貯められないのが実情です。給与天引きの財形など、目に見えないところで貯金を続ける方法。いつでも手軽に始められる500円貯金や365日貯金でコツコツ貯めていく方法。余ったお金や臨時収入を貯金する方法。さまざまな貯金方法がありますが、自分の性格や、普段のお金の使い方に合った貯金方法を選択することが、貯金を成功させる秘訣です。今回ご紹介した実践例を参考にして、自分に合った貯金方法を見つけ出してください!アンケート実施期間:2017年7月12日対象:20〜50代の専業主婦、パート・アルバイト、正社員、派遣社員、個人事業主の女性の方アンケート総数:50

2017年08月07日

子どもを持たない共働き夫婦“DINKS”は、子どものためにお金を使う必要がないため、通常であれば子持ち世帯よりも多くの貯蓄をすることができるはずです。実際に、私の友人にも1年で300万円以上は貯金しているという夫婦もいます。しかし、中には高収入にも関わらず貯金が全くできていないという夫婦も……。同じDINKSなのに、お金の使い方や家計の管理の仕方によって大きな差が出てしまうようです。そこで今回は3世帯のDINKSに、家計について生活費の分担や貯金方法などを教えていただきました。貯められる夫婦と貯められない夫婦の違いも見えてきますよ。●夫の収入だけで生活しているKさん夫婦の場合『うちは夫婦ともに公務員で同期なので収入に大差はありませんが、固定費も変動費もすべて生活費は夫の収入でまかなっています。私の収入はすべて夫婦の共通口座へ入れて貯金 しています。生活費が余った場合はたまに旅行費用として使いますが、それ以外は共通口座へ貯金 です。気付いたらかなりの額が貯まっていて、住宅ローンも6年で完済しちゃいました』(30代女性/夫・妻ともに公務員)二人とも公務員で収入が安定しているKさん夫婦は、お互いの収入も独身時代の貯金額もすべてオープンにした上で、夫婦共通の貯金口座を開設。そのため、お金の収支が夫婦間でしっかり把握できているのだそうです。夫婦どちらか一方の収入で生活し、もう一方の収入は全額貯金という家計管理はラクですし、自然にお金が貯まっていくのでいいですね。●固定費は夫、変動費は妻の負担というTさん夫婦の場合『夫のほうが収入が多いので、家賃や光熱費、通信費、保険料などの固定費は夫負担。食費や被服費、レジャー費、その他雑費など変動費は私の負担です。貯金は月いくらくらいすると大体は決めていますが、あまりその通りになっていないですね。それぞれの生活費分担額を給与から引いて残った額を貯金 する、という感じです。貯金は共通口座ではなく、それぞれの口座にしているので、正直、お互いに毎月いくら貯金に回せているのかは把握していません。聞かれたら自己申告する程度です。年末に1年の貯金額を報告し合っているくらい。だから年末にならないと世帯としての正確な貯金額はわかりません 。実は夫が全然貯金できてなかったという年もありました』(40代女性/夫・会社員、妻・フルタイムのパート勤務)固定費と変動費を分けている例ですね。夫婦で収入に差がある場合、このように生活費の分担を分けている場合が多いのではないでしょうか。一見、健全な家計管理のように見えますが、夫婦で毎月の貯金額を正確に把握できていないという点は落とし穴。年末になって「貯金できていなかった」と気付いても遅いので、毎月の貯金額を把握し、貯金できなかった月の次の月は何が何でも多く貯金する、というように月単位で調整していったほうがお金は貯まります。また、給与から生活費を引いて残った額を貯金に回すという方法はやってしまいがちですが、あまり貯まらないものです。確実に貯金していくためには、やはり毎月給与から決まった額を貯金専用の口座へ移してしまうというのがおすすめ。「給与−生活費=貯金」ではなく、「給与−貯金=生活費」と考える のがベストです。●生活費は折半でお互いの収支には干渉しないというMさん夫婦の場合『お互いの収入や貯金は結婚する前にざっくりと報告しあいましたが、それきり ですね。二人ともそこそこ収入が高いので生活費に困ることはないし、趣味にも旅行にもけっこうお金を使えています。たまに「貯金してる?」「してるよ」くらいの会話で終了です(笑)。家も持ち家より賃貸派なので購入予定はないし、都心で自由気ままな生活をしているのが気に入っています。でも私個人で言うと、ほぼ毎日外食だったりコンビニ弁当だったりで食費がかさみ、洋服代もけっこうかかっているので、収入に対して貯金は少ししかできていません。もし相手も同じような感じだったら、ちょっとマズいなとは思っています。なので、定期的に収支報告をし合おうかなと考え中です』(30代女性/夫・妻ともに会社員)保険会社に勤めるMさん夫婦は、一般的な同世代よりもともに高収入。そのため、さぞたくさん貯金しているんだろうなと思いきや、奥さん個人は「そうでもない」とのこと。生活費は完全に折半しているものの、お小遣いの額や使い道、貯金額にはお互いノータッチ。これは「自分が貯金できていなくても相手がしているだろう 」という思い込みからお互いに貯金ができていない可能性もあるので危険です。収入が高いから大丈夫という余裕もあり、収支に無頓着になってしまっているのも危険。収入の高いDINKSは支出も多くなりがちです。一度上がってしまった生活水準を下げるのは一苦労なので、万が一のこと(どちらかが病気やケガで働けなくなるなど)があった場合、たちまち生活が破綻してしまう可能性も。そうならないためには世帯としての収支をしっかり把握し合い、ムダがないか、貯金はしっかりできているかを確認し合う必要があるでしょう。----------いかがでしたか?3組の家計管理方法について見てきて思ったことは、やはり世帯としての収支を把握していない家庭はなかなかお金が貯まらないものなのだなということです。生活に余裕がある分どうしても出費が多くなりがちなDINKSだからこそ、収支を二人で把握し合い、貯金も目標金額を定めて着実にしていく必要があります。子どもがいないことで自由に使えるお金は多いですが、老後に面倒を見てくれる人がいない分、老後資金をしっかり貯めておく必要もあるでしょう。夫(妻)の収入と貯金額がわからないというご家庭は、一度二人で話し合いをすることをおすすめします。●文/パピマミ編集部●モデル/貴子(優くん、綾ちゃん)

2017年07月30日

「貯金地獄」という言葉を耳にしたことがありますか?よく言う「借金地獄」ではありません。貯金の地獄です。「お金はあればあるほどいいじゃない。どうして貯金が地獄につながるの?」一般的な感覚を持っている人なら疑問に思って当然です。けれど今、いくら貯金しても不安でたまらず、貯め込むことをやめられない独身女性が増えているのです。 彼女らがハマっているのは、抜け出せない「貯金地獄」。とても苦しいもののようです。今回は、貯金地獄でもがいている当事者の女性たちにお話をうかがってきました。そこで語られたエピソードをもとに、「貯金地獄女子」の特徴なども分析していきましょう。●貯金地獄女子たちを襲う、老後の不安まずはこちらの女性。20代であるにもかかわらず、約1,000万円もの貯金を持っている会社員です。この年齢としては十分すぎるほどの額であるはずですが、強い不安感から貯金をやめることができないと漏らします。『雑誌やネットニュースなどで、「老後には最低○○円必要」とか、「下流老人が増加中」とか見ると、苦しくてたまらなくなってしまう。このまま自分はどうなってしまうのか、食い詰めて野垂れ死んでしまうんじゃないか って、老後がとにかく不安なんです。これはもう、物心ついたころからずっとそう。最近では、手持ちの貯金を運用した方がいいのか、そんなリスクは犯すべきではないのか、ってことで頭がいっぱいです』(28歳女性/会社員/貯金額950万円)将来のあらゆる可能性を考え、不安に陥っているという独身女性はこんな話をしてくれました。『もし結婚して子どもができても、その子が病気を抱えて生まれてきたら?夫が病気やケガで働けなくなったら?子どもが音大や美大、大学院に行きたいと言い出したら?そしてもし、私のようにいつまでも独身で、援助を求め続けてきたら?考え出すと頭がグルグルしてしまって、結局は貯金し続けることくらいしか解決方法がみつからない』(35歳女性/技術職/貯金額1,500万円)貯金地獄にハマっているのは、“おひとりさま”の女性たちだけではありません。婚約中の彼氏がいるという女性からは、悲鳴にも似たこんな発言が。『彼は会社の上司で、かなり稼いでいます。結婚後は仕事をやめて、専業主婦になってもいいよと言ってくれもします。何の心配もいらないって、頭では分かってるんです。でも、どうしても不安で、心の底から信用することができない 。結局残業して、ボロボロになるまで働いちゃうんです。お金は貯まっていきますが、この不安に終わりはないのかと思うとすごくシンドイです』(33歳女性/会社員/貯金額1,200万円)なるほど、ここまでくると確かに“地獄”の様相です。やめたいのにやめられない、いつまでも追い詰められている感じは本当につらそうですね。●貯金地獄にハマりがちな女子の共通点インタビューをしていくと、「貯金地獄女子」たちの共通点に気づくことができました。●将来への漠然とした強い不安がある彼女らは揃って、将来への強い不安を口にしていました。しかし、しっかりした将来設計や明確な貯金の目的があるか、目標額や必要額を正しく理解しているかといわれたら、決してそうではなさそうです。冒頭の28歳女性はまさにその典型。目にするニュースや情報をすべて真に受けているだけで、現実問題としていくら必要なのか個人的な試算は一度もしたことがない と述べていました。貯金女子たちの不安は、無根拠で漠然としたもの。だからこそ、得体の知れない敵と永遠に戦っているかのように貯金をし続けてしまうのでしょう。●他人を信用できないかたくなさがある仮に稼ぎのいい男性と結婚できても、彼女らの苦悩は続きます。もし夫が働けなくなったら、もし先立たれたら……そんなことを考えると、みすみす夫の収入だけに頼ることができないのです。最後に信じられるものは自分とお金だけ。そんな思いも、どこかにあるのかもしれません。そのような日々は、とてもつらいものです。●地獄を脱するためには、客観的な分析が必要もともとは不自由の少ない、楽しい老後を過ごすためにしているはずの貯金です。貯め込むことに注力しすぎて、不安な気持ちに陥ってしまうのは本末転倒ともいえます。彼女らが貯金地獄から脱するためには、一体どうしたらいいのでしょうか。何よりも必要なのは、客観的な分析 です。自分の思い描く老後を迎えるためには、実際にいくら必要になるのか。専門知識のあるファイナンシャルプランナーなどに試算を依頼するといいでしょう。身近にファイナンシャルプランナーがいなくても大丈夫。日本FP協会のホームページから、自分の条件にあった人を探すことができます。無料相談会も実施されているので、一度足を運んでもいいですね。正確に試算をし、目標額が設定されれば、漠然とした不安はなくなります。あとはその額を目指して、相応の努力をしていけばいいのです。----------いかがでしたか?貯金地獄はジワジワと心身を蝕み、弱らせる厄介なものです。陥りそうな心当たりのある人は、まず一旦冷静さを取り戻して。正確なデータを基に、現状を分析してみるといいですね。●文/パピマミ編集部●モデル/前田彩(桃花ちゃん)

2017年04月18日

「よそはよそ、うちはうち」と思っていても、自分と同じくらいの年代や年収の人にどれくらいの貯蓄があるのか、気になるものですよね。貯蓄額は、生活の状況や、これからどのような生活をしていきたいかによってそれぞれに違っていてよいものですが、世の中の相場も参考として知っていて損はありません。そこで今回は、気になるみんなの平均貯蓄額をさまざまな視点から詳しくご紹介します。毎月の貯金額の目安やお金が貯まる貯金の考え方などもまとめているので、ぜひ最後までご覧ください。※記事内のデータはすべて、総務省統計局の2015年「家計調査報告」によるものです。貯蓄額の「平均値」と「中央値」について総務省統計局が毎年5月に発表している「家計調査報告」によると、2人以上の世帯における2015年の平均貯蓄額は18,050,000円でした。これは、通貨預貯金や定期預貯金のみではなく、生命保険や有価証券などの金融資産も加えた金額です。また、前年と比較すると0.4%、金額にして70,000万円の増加であり、2012年から考えると、3年連続の増加という結果になります。平均の貯蓄額が18,050,000円と聞くと、「我が家の貯蓄額は遠く及ばないけれど、大丈夫?」と心配になる人も少なくないでしょう。それもそのはず、貯蓄額ごとの世帯分布図を見てみると、全体の約7割は平均貯蓄額を下回っています。つまり、貯蓄額が多い一部の富裕層が、全体の平均値を押し上げているかたちとなっているのです。「平均値」という言葉を聞くと、たとえばテストの平均点といったように、全体のおおよそ真ん中に位置する値を想像します。けれども金融資産を考える場合は、このように必ずしも真ん中の値に近くならないことが多くあります。そこで参考にしたいのが、「中央値」です。中央値とは、小さい値、あるいは、大きい値から順に並べたときに、ぴったり真ん中にくる値のことを指します。2015年の家計調査報告でいえば、平均貯蓄額は18,050,000円ですが、貯蓄額の中央値は10,540,000円となっており、大きな差があることが分かります。また、総務省統計局が発表している分布図には貯蓄額が0の世帯は含まれておらず、貯蓄していないと答えた世帯を含めると、中央値の金額は9,970,000円とさらに低くなります。さらに、貯蓄がない世帯を除く全体の11.1%は1,000,000円未満の貯蓄額であり、ほとんど貯蓄をしていない世帯やまったく貯蓄をしていない世帯が一定数あることも、考慮に入れる必要があるでしょう。分布図から考えると、貯蓄がない世帯を除く全体の約半数は貯蓄額が10,000,000万円以下ですから、10,540,000円の中央値のほうが現実的で実感が湧くという人は多いでしょう。金融資産を評価するうえでは、平均値よりも中央値のほうが、より実際に即していると考えられています。しかしながら、アメリカでは金融資産に関わる統計において中央値が最重要視されている一方で、日本では金融資産に関する統計資料において、中央値が言及されることはほとんどありません。最近ではメディアが実感値として中央値を取り上げることも増えてきましたが、まだまだその重要性が認識されているとはいえないでしょう。以下、2015年の家計調査報告をもう少し深く掘り下げていきますが、平均値と中央値の違いを理解したうえで読んでいただくと、より参考にしやすいのではないでしょうか。また、ネットなどで中央値を取り上げたデータを見つけた際には、ぜひ注目して見てみてください。気になるみんなの貯蓄額はいくら?~年代別編~さてここからは、2015年の家計調査報告をより具体的に見ていきましょう。まずは、2人以上世帯における年代別の貯蓄額です。<年代別平均貯蓄現在高>40歳未満6,080,000円40歳以上50歳未満10,240,000円50歳以上60歳未満17,510,000円60歳以上70歳未満24,020,000円70歳以上23,890,000円60代までは、年代が上がるにつれて貯蓄額も増えていることが分かります。50代では多くの人で子どもが独立しはじめ、60代では退職手当などのまとまったお金が入ってくるため、60歳以上になると平均貯蓄額は20,000,000円を超えるという結果になりました。また、貯蓄額の一定の目安となるのが、10,000,000円。上記の結果から考えると、40代のうちに10,000,000円には到達しておくように貯蓄計画を立てることが、ポイントになるといえそうです。さらにここで、「純貯蓄」についても見ていきます。純貯蓄とは、貯蓄から負債を差し引いた、実質的な貯蓄のことを指します。たとえば、10,000,000円の貯蓄があったとしても、未返済の住宅ローンなどが10,000,000円残っていれば、純貯蓄は0円となります。<年代別平均負債現在高>40歳未満9,420,000円40歳以上50歳未満10,680,000円50歳以上60歳未満6,450,000円60歳以上70歳未満1,960,000円70歳以上830,000円<年代別平均純貯蓄額>40歳未満-3,340,000円40歳以上50歳未満-440,000円50歳以上60歳未満11,060,000円60歳以上70歳未満22,060,000円70歳以上23,060,000円負債の中で多くの割合を占めているのは、住宅や土地の購入に関わる費用です。そのため、住宅ローンなどの支払いが多く残っている30代・40代では負債額が大きくなっています。加えて、教育費など子どもにかかる費用もまだまだ高額なため貯蓄額も伸びず、純貯蓄額はマイナスという結果になりました。ただし、このような傾向は毎年大きく変わることはなく、年代が上がれば貯蓄額が増えて負債額が減るため、純貯蓄も増えていきます。注意したいのは、上記は負債がないと答えた世帯も含むデータであるということです。全体の割合でいえば負債なしの世帯のほうが多く、負債があると答えた世帯は4割に満たない数です。そこで、負債がある世帯のみの結果も以下に記しておきます。<年代別平均貯蓄現在高(負債がある世帯のみ)>40歳未満5,280,000円40歳以上50歳未満8,600,000円50歳以上60歳未満13,240,000円60歳以上16,540,000円<年代別平均負債現在高(負債がある世帯のみ)>40歳未満17,960,000円40歳以上50歳未満16,530,000円50歳以上60歳未満11,810,000円60歳以上7,080,000円<年代別平均純貯蓄(負債がある世帯のみ)>40歳未満-12,680,000円40歳以上50歳未満-7,930,000円50歳以上60歳未満1,430,000円60歳以上9,460,000円70歳以上のデータはありませんが、負債ありの世帯だけで見ると、平均貯蓄額はどの年代でも低くなっていることが分かります。また、30代・40代の負債額を他の年代と比較すると、負債なしの世帯を含めた平均値と同様特に高額になっており、純貯蓄額も大幅なマイナスです。さらに着目してほしいのは、50代・60代でもかなりの額の負債が残っているということ。会社勤めの場合は退職金の一部を返済に充てることもできますが、自営業や自由業の場合は、年代が上がっていっても、毎月の定期的な収入以外は期待できないでしょう。また、近年は晩婚化の影響により、子どもの養育費や教育費、住宅ローンの返済、老後の資金準備といった負担が、40代・50代で一気に重くのしかかってくる傾向にあります。20代・30代のうちから、将来を見据えて貯金をしていくことの重要性がうかがえる結果だといえるのではないでしょうか。気になるみんなの貯蓄額はいくら?~年収別編~続いて、2人以上世帯における平均貯蓄額などを、年収別に見ていきましょう。<年収別平均貯蓄現在高>第1階級(3,390,000円)7,710,000円第2階級(5,070,000円)9,160,000円第3階級(6,540,000円)11,840,000円第4階級(8,250,000円)13,960,000円第5階級(12,200,000円)22,780,000円<年収別平均負債現在高>第1階級(3,390,000円)3,450,000円第2階級(5,070,000円)6,360,000円第3階級(6,540,000円)8,270,000円第4階級(8,250,000円)9,810,000円第5階級(12,200,000円)9,850,000円<年収別平均純貯蓄>第1階級(3,390,000円)4,260,000円第2階級(5,070,000円)2,800,000円第3階級(6,540,000円)3,570,000円第4階級(8,250,000円)4,150,000円第5階級(12,200,000円)12,930,000円総務省統計局の家計調査報告では、かっこ内の平均年収別に5つの階級に分けて結果を記載しています。内容を分析してみると、年収が高くなるにつれて貯蓄額も増えていますが、同時に、負債額も増えていることが分かります。そのため、貯蓄額から負債額を差し引いた実質的な貯蓄となる純貯蓄額では、第5階級を除けば、最も年収が少ない第1階級で最多という結果です。さらに、それぞれの平均年収から貯蓄額の倍率を算出すると、第1階級で2.27倍、第2階級で1.80倍、第3階級で1.81倍、第4階級で1.69倍、第5階級で1.86倍です。年収を考慮すれば、第5階級を抜いて第1階級が最も多く貯蓄ができていることになります。また、最も倍率が低かった第4階級が、平均年収8,000,000円程度と比較的裕福であるにもかかわらず、生活に余裕があることでかえって無駄な支出が増えていることを示しているともいえるでしょう。収入がないから貯金ができないわけではなく、支出をコントロールできないからお金が貯まっていかないのです。1ヶ月当たりの貯金額の目安は?定年退職後も再就職をせず、年金と貯金だけで安定した老後の生活を送りたいと考えるならば、老後の資金として30,000,000円貯めておくことがひとつの目安になります。もちろん、土地などの保有資産の有無、持病の有無、家族構成、年金受給額などは人それぞれですから、誰にでもあてはまる金額とはいえません。あくまでも目安として参考にしてください。【退職金がある場合】退職金10,000,000円を老後の資金に充てるとすると、必要な貯金額は20,000,000円です。60代でこの金額を貯めておくためには、年収の金額によっても異なりますが、保険料や税金を差し引いた給料の手取り分のうち、毎月10~15%程度を貯金しておくとよいでしょう。【退職金がない場合】自営業や自由業、勤務先に退職金制度がない人の場合、退職金がもらえないため、30,000,000円全額を貯金でまかなう必要があります。単純に20歳から60歳までの40年間働くとすると、1年間に必要な貯金額は750,000円です。しかし、20代のうちは収入が少ないことも多く、手取りを20万と考えれば、毎月給料の約30%を貯金しなければならない計算になります。しかし、生活費をどうにかやりくりしながら給料の30%を貯金することは、なかなか容易ではありません。そこで、30代、40代と年代が上がるにつれてキャリアやスキルを積み、毎月の給料もアップすると考え、20代で年間500,000円、30代・40代で年間750,000円、50代で年間1,000,000円の貯金を目指せば、毎月手取りの約20%を貯金に回せばよいことになります。20%程度であれば、コツコツと節約を積み重ねるなどの工夫で可能な範囲だといえるのではないでしょうか。働く世代が将来にお金を残すための貯金の考え方家計調査報告や、老後に安定した生活を送るための毎月の貯金額の目安から考えると、20代・30代の若い年代からしっかりと将来を見据えて貯金をしていくことの重要性が認識できます。では、将来にまとまったお金を残すには、具体的にどのような計画を立てていけばよいのでしょうか?最後に、年代別のお金に関する考え方や貯金への取り組み方をまとめます。【20代】給料1ヶ月分からはじめよう家族を養う必要がない独身時代はお金の貯めどき。一人暮らしなら毎月手取りの10~15%、実家暮らしなら30%が貯金の目標額です。ただし、これまで貯金経験のない人がいきなりこの金額を貯めようと思っても、後々生活をやりくりするのが苦しくなって、貯金に失敗する可能性もあります。まずは、臨時の出費に対応できるようにするくらいの感覚で、1~2年で給料の1ヶ月分を貯めることを目標にしてみましょう。最初の目標が達成でき、貯金のクセがついてきたと思ったら、少しずつ毎月の貯金額を伸ばしていきます。【30代】「使うお金」と「貯めるお金」を明確にしよう20代後半から30代にかけては、自分の魅力に磨きをかけ、仕事人としてもスキルアップを目指すべき重要な時期。一定の金額を貯めつつ、必要なところにはお金をかけるメリハリが必要です。将来の資金として貯めていくべきお金は別口座に入れ、どんなにお金が貯まっても、その口座は切り崩さないようにします。貯金用の口座に入れないお金は、必要であれば自己投資のために使っていきましょう。30代後半になってきたら、お金の勉強もかねて、少額を投資信託などに充てるのもおすすめ。ただお金を貯めるのではなく、資産運用で効率よくお金を増やしていく術を学びましょう。【40代】マイホームの買い時はココ!40代でこれまで積み上げてきた貯金がしっかりとあるならば、貯金の一部をマイホームの購入に充ててもよいでしょう。貯金が習慣になっていれば、貯蓄残高が多少少なくなっても、今後の収入から老後の資金まで捻出することは難しくないはずです。40代後半から50代にかけては、30代で得たお金のノウハウを生かし、少し高額の資産運用にチャレンジしてみてもよいかもしれません。まとめいかがでしたか?平均貯蓄額といってもそれぞれに生活の状況は違うので、「必ずいくらの貯金をしておかなければならない」ということではありません。しかし、ある程度の目安として、老後も含め、今後どのような生活を送りたいか、将来設計をどうするか、といったことを考える際には役立ちます。ぜひ参考にしてみてください。

2017年03月30日

お金はいくらあっても困らないものですし、将来の備えのためにも誰もが少しは貯金しておきたいと考えるでしょう。けれども、これまで貯金をしてこなかった人がいざトライしてみると、なかなか思うようには貯金が増えていきません。一方で、上手にやりくりしながら毎月一定の金額をコツコツと貯めている人もいます。そこで今回は、貯金ができる人に学ぶ10の貯金術をお教えします。■お金が貯まる貯金のコツとは?収入がそんなにないから…」と貯金をあきらめていませんか?実のところ、収入が少ない=お金が貯まらないわけではありません。毎月の収入が少ないながらその中で生活費をやりくりし、さらに毎月一定の貯金額を捻出している人も多くいます。では、お金が貯まる人とそうでない人の差はどこにあるのでしょうか?お金をコツコツと貯めていける人が実践している3つのコツをお教えします。【貯金額を先取りしよう】貯金ができない人がついついやってしまいがちなのが、毎月の余ったお金を貯金にあてようとすることです。しかし、「毎月○円貯金したいから絶対に使わないようにしよう!」と決めていても、お金が手元にあるとどうしても使ってしまうもの。結局は月の収入を使い切り、「あらかじめ決めていた貯金額が残らなかった」という経験がある人も多いのではないでしょうか?毎月コツコツとお金を貯められる人は、給料が入った時点でそこから貯金額を差し引き、残ったお金で生活をやりくりしようとします。まずは、給料が振り込まれたら生活費が引き落とされる前に貯金額を引き出し、別に貯金用の口座を開設してそこに移すようにしましょう。加えて、貯金用の口座からお金を引き出しにくくすることもポイントです。あえて遠方の銀行に口座を開設するなどの工夫しましょう。また、「毎月貯金額を引き落としたり、別口座に移したりするのが面倒で続かない…」という人には財形貯蓄の利用がおすすめ。財形貯蓄とは、給料から天引きしたお金を企業が代わりに貯蓄してくれる制度です。貯金額が差し引かれた状態で入金されるので、強制力があるという点で「なかなか貯金できない」という人には大きなメリットがあります。加えて財形貯蓄を利用すると、税金が優遇されたり融資を受けられたりすることもあります。勤務先が財形貯蓄を取り入れていない場合は、銀行やネットバンクの自動積み立てを活用しましょう。手続きの手間はかかりますが、一度給料日の翌日に積立金が差し引かれるように設定しておけば、その後は自ら貯金しようとしなくても毎月一定額を貯めていくことができます。【少ない金額からはじめよう】お金を貯めるために大切なことのひとつが、継続していくこと。「今日から貯金をはじめるぞ!」と意気込んで、いきなり50,000円や100,000円といった大きな金額を貯めようとする人がいますが、毎日の生活に無理がある金額を貯蓄しようとしても長くは続きません。たとえ貯金額を先取りしたとしても、生活費が足りなくなれば結局は貯金を切り崩して生活することになるからです。はじめは少ない金額から、生活に支障のない範囲で貯金額を設定するようにしましょう。目安は収入の1~1.5割程度だと言われていますが、今まで貯金が続かなかった人は3,000円や5,000円といった継続しやすい金額からスタートするのがベター。毎月3,000円を貯金していったとすると、1年では36,000円貯まります。5年経てば180,000円ですから、家族旅行を計画しても十分な金額です。たった数千円の貯金ですが、このように考えればバカにならない金額だと思いませんか?慣れてきて毎月の貯金が習慣化してきたら、少しずつ金額を上げてみましょう。【貯金の目的を明確にしよう】貯金も受験勉強やダイエットと同じで、長くコツコツ続けていくためにはモチベーションを保つ必要があります。ただなんとなく貯金するのではなく、お子さんの入学費に充てるため、家族旅行に行くため、車を購入するためといったように、貯金の目的を明確にしましょう。モチベーションが高まり、ちょっとした節約も苦に感じず続けていくことができますよ。もちろん、特に目的などなく「お金があったほうが、将来が安心」という理由で貯金をする人も多いことでしょう。そのような場合は、貯金の目標金額を設定しましょう。このとき、大きな目標から逆算して目の前の小さな目標も設定することが成功のポイントになります。たとえば、1年で100,000円貯めたいなら1ヶ月では約8,500円、1日では約300円を貯金できれば目標を達成できます。1日300円程度なら、仕事の日はお弁当を作って持っていく、水筒を持参して飲み物は購入しないなどのちょっとした工夫で貯金額を捻出することができますね。■家計の支出を把握し、無駄を見直そうここまでお金が貯まる貯金のコツを3つご紹介してきましたが、貯金を成功させるためにはもう1つ大切なことがあります。それは家計の支出を把握することです。毎月一定のお金を貯めるためには、給料から貯金額を差し引いたお金でいかに生活費をやりくりしていくがポイントになります。そのために、何にいくらのお金を使っているのか確認し、無駄な出費をできるだけ減らしていくようにしましょう。家計の支出には、家賃や水道光熱費、食費、通信費、保険料、医療費などさまざまなものがありますが、このうち削減しやすいのは食費と通信費です。それぞれについて、効果的な節約の方法を見ていきましょう。【食費を節約する2つのポイント】1つ目のポイントは自炊を増やすことです。仕事の日はコンビニで昼食を買っているという人は、月20日の出勤時に毎回500円使っているとしたら、1ヶ月では昼食代だけで10,000円も消費していることになります。夕食の場合はさらに高くなりがちで、外食するとなればたった1回の食事で数千円を使ってしまうことも少なくありません。食材にかかる費用や水道光熱費を考えても、自炊したほうがずっと低く食費を抑えられることが分かります。もちろん、「仕事や家事で疲れているし、今日は外食で済ませたい…」という日は誰にでもありますし、そもそも自炊する習慣がない人もいるでしょう。毎日無理して自炊をする必要はないので、まずは週に1回お弁当の日や家で夕食を食べる日を決めて、少しずつ自炊の回数を増やすようにしましょう。2つ目のポイントは、買い物はコンビニではなくスーパーを利用することです。最近ではコンビニに野菜や果物が売られている場合もあり、調味料なども充実しているので、特に1人暮らしの場合であればコンビニだけで必要なものを一通りそろえることができます。しかし、「季節限定」や「期間限定」商品の誘惑も多いコンビニでは、醤油1本だけを買うつもりでも、ついでに飲み物やお菓子、スイーツも…とついついいらないものまで買ってしまいがちです。また、コンビニで手に入るものはスーパーではもっと安く売られている場合も少なくありません。食費の無駄をなくしたいならば、コンビニの利用回数を減らしていきましょう。【通信費を節約する2つのポイント】1つ目のポイントは、無料通話アプリをフル活用することです。頻繁に通話をする人は、通信費が全体的に高くなりがち。最近ではスマホの利用率も高くなり、LINEやSkypeといった無料通話アプリも増えているので有効に活用しましょう。ただし、無料通話アプリを利用した通話はデータ通信を利用するため、仕事での通話が多い人にとっては、通信が不安定になると通話が途切れたりする可能性があることは不安点になるかもしれません。月に50分以上の通話時間がある場合は、通話し放題のプランに変更することで、月額料金を抑えられる可能性があります。ネット上で変更することも可能なので検討してみてください。2つ目のポイントは、不必要なオプションを解約することです。携帯電話やスマホの契約時には、通信費を割り引く代わりに様々なオプションへの加入が条件となっていることがほとんどです。1つのオプション料金は数百円程度ですが、これが3つ、4つと増えていくと、オプションだけで月1,000~2,000円ほどもかかっている場合があります。オプションは、各キャリアのサポートへ電話で問い合わせれば15~30分ほどで解約できます。契約内容をよく確認し、不必要なオプションを契約したままになっていないか確認してみましょう。【水道光熱費の節約はどうする?】毎月一定の支出がある固定費の中で削減しやすいのは、前述の通信費と保険料です。保険を契約した当時と現在ではライフスタイルが変わっていることもあり、契約プランを変更する、あるいは契約する保険会社自体を変える方法で、月の費用が大幅に安くなる可能性があります。一方、固定費の中でなかなか削減しにくいのが水道光熱費。水道光熱費を抑えるには、電気代の場合は契約アンペアを落とす方法もありますが、基本的にはコツコツと小さな節約を積み重ねていくしかありません。けれども、シャワーヘッドを節水仕様のものに交換する、給湯器のスイッチをこまめにオンオフする、使わない家電製品はプラグから抜くといったような節約を、一度に続けていくのはよほどマメな人でない限り難しいでしょう。そこで、水道・ガス・電気の中でも特に料金が高いもの1つに絞り、無理のない範囲で節約するようにしましょう。まずは毎月の明細を確認し、それぞれにいくらかかっているかを把握するところからはじめてみてください。■貯金成功のために身につけたい習慣とは?貯金ができる人には、自然と無駄遣いをしない習慣が身についているものです。もちろん、以下にご紹介することを一度に習慣化するのは難しいでしょうから、まずは取り組めそうなものを1つ選んで実践してみましょう。お金に対する考え方も、少しずつ変わっていくはずです。【明細を見る習慣をつけよう】毎月の水道光熱費、通信費、保険料などの明細に目を通す習慣をつけましょう。また、お金が貯まる人は支出だけでなく、収入についてもきちんと把握しています。口座の入金額だけでなく、会社からもらう給与明細も確認していますか?毎月の給料から税金などがいくら引かれているかも気にしてみるとよいです。また、貯金ができる人の多くはレシートをもらう習慣を身につけています。もらったレシートをもとに家計簿をつけられればベストですが、まずは買い物をしたら必ずレシートをもらうようにするだけでOK。時間があるときにレシートを確認し、無駄な出費はなかったか、あったとしたらいくら使っていたのかを目で見て意識するようにしましょう。【衝動買いをなくそう】貯金ができる人は、何かを欲しいと思ってもその場ですぐに購入することはしません。これは欲しい気持ちを我慢しているのではなく、一度その場から離れることで、本当に今必要なものなのか、どうしても欲しいものなのか考える時間を作っているのです。自宅に戻ってから考えてみると、「やっぱりそんなに欲しいものではなかった」となることは珍しくありません。衝動的に欲しいと思ったら、まずはその場から離れてみることを徹底しましょう。「そうはいってもついつい買ってしまうから”衝動買い”なんだ!」と思う人もいるかもしれません。どうしても購買意欲が抑えられないときは、コンビニなど誘惑が多い場所へは出向かない、ネットで買い物をする機会が多いならばパソコンを開く回数を減らすなど、無駄な消費が発生しそうな場所との接触を物理的に断ってしまうのが効果的です。【クレジットカードを整理しよう】貯金ができる人の多くは、クレジットカードを持っていても極力使わないようにしています。クレジットカードは、「たまたま手持ちがなかった」などの非常事態には持っていると助かるものですが、大金を持ったような気になってしまい、収入を超える大きな支出になってしまうことも珍しくありません。「リボ払いできるから大丈夫」と思っている人もいるかもしれませんが、それは今月分の支払いを来月以降に繰り越しているに過ぎません。いわば、マイナスの貯金をしているのと同じなのです。クレジットカードをたくさん持っている人は、1枚か多くても2枚のカードに支払いをまとめ、極力現金で支払うことを心がけましょう。【臨時収入からも貯金額を差し引こう】「ボーナスが入ったから自分へのご褒美を買おう」「家族でおいしいものを食べに行こう」そのように考えること自体はよいことです。しかし、だからといってもらった臨時収入を全部使い切ってしまうと、せっかくの貯金のチャンスを逃してしまうことになります。ボーナスなどの臨時収入も毎月の給料と同様、先に貯金額を差し引いて残ったお金を楽しみに使うようにしましょう。今後臨時の支出がないとも限らないのですから、そのときに貯金できないかもしれない分を今貯金していると考えてみてください。■まとめいかがでしたか?貯金を習慣化すれば、そのうち意識しなくてもお金が貯まっていくようになります。そして、お金が少しずつ貯まってくるのを見ると自然とモチベーションも上がり、無駄な出費を抑えようという意識が働くようになります。できることからコツコツはじめていきましょう。

2017年03月27日

お金が貯まる夫婦、貯まらない夫婦 貯蓄モードになる正しいステップと間違った貯蓄モード 貯蓄できる鉄板ルール! 最大の"貯め期"を逃すな わが家の家計の問題点を簡単に暴く 使いすぎなもの、削りすぎなもの の続きです。本連載も今回が最終回。最後は、貯蓄の「守り方」について考えてみよう。日々、地道に努力して、貯めた貯蓄。けれども、それを取り崩す瞬間というのは、意外と「アッ」という間にやってくる。そして一度、「決壊」するとナシ崩し的に貯金を使ってしまうこともある。そうならないための工夫を、ファイナンシャルプランナーの畠中雅子に聞いてみよう。■貯蓄を切り崩す理由結論から先に言えば、貯蓄を切り崩す「原因」となるのは、多くの場合、特別出費だ。「特別出費とは、毎月支払うわけではないけれど、1年のどこかで発生するお金のことです」(畠中さん)代表的なのは、家を持っている場合にかかる固定資産税。家の修繕費、車を持っている人は毎年自動車税もかかるし、2年(初回は3年)ごとに車検代もかかる。自動車保険や学資保険などを年払いにしている人は、それらの保険料も特別出費にあたる。このほか、夏や冬の帰省費用。スーツやコートなど、少し値のはる洋服代、パソコンや携帯電話などの購入費用。友達の結婚式のお祝い。1万円を超えるようなプレゼント代も、特別出費のカテゴリに入る。こういった特別出費をボーナスで支払っている人も多いだろう。これらのお金について考えてみると、「確かに、わが家もそれで貯蓄を切り崩した!」と、思い当たる人も多いのではないだろうか?■日々の出費よりも大事な家計管理畠中さんは言う。「日々の出費の管理よりも、特別出費の管理のほうが、家計管理の面では重要と言っても過言ではありません」(畠中さん)なぜなら、日々の出費は大きく変動がない家庭が多いのに対し、特別出費の変動は、どの家庭でも、ものすごく波が大きい。この記事を書いている私自身、畠中さんに教えていただいて、「日々の出費」と「特別出費」を別に記録するようにしてみた。しばらく記録をとると良くわかるが、「日々の出費」は、意外と変動がないものだ(水光熱費は季節変動があるが、年平均にすると大差ない)。ところが、特別出費については、畠中さんの言う通り、アップダウンの波の高さが年度によって異なる。■未来の費用が予測できる!「家計管理の肝は、できるだけ早い段階で特別出費を管理する習慣を身につけておくことです」と畠中さんが言うのも、深くうなずける結果となった。そこでまずは、 Microsoft® Excel®などで「特別出費の一覧表」を作ることくらいから始めてみてはどうだろう? 一覧表にして眺めてみるだけで、特別出費の「わが家の傾向」が見えてくる。たとえば帰省にどれくらいの費用がかかるかは、昨年のものを参考にすれば、今年度分の費用が予測可能だ。ご祝儀など冠婚葬祭も過去の記録があると参考にしやすい。パソコンやスーツ、コートなども、「自分が気にいるラインは、このくらいの費用だ」ということが、あらかたつかめることだろう。特別出費の記録をつけると、「未来を予測して、お金の準備をする」ということができるようになってくる。この未来の予測をすることで、将来の収入の変化、妻が仕事を辞めたとき、子どもの教育費といった家計の予算修正に着手しやすくなる。このメンタリティは、「『お金が足りない』と、慌てて貯蓄を切り崩す」という自転車操業的な気分とは、天と地ほどの差! こんな心持ちで暮らしていれば、「貯蓄に手をつけちゃったし、もう、いいや」という貯蓄の防波堤「決壊」も防げる。■特別出費はわが家の歴史また、特別出費の記録は、わが家の歴史となりうる。大きなお金が動いたということは、大きなイベントがあったということ。それは、そのまま家族の歴史の記録でもあるのだ。こうして歴史を重ねていくことは、地道だけれど、けっして悪い気分ではない。私自身、結婚して10年間、家計管理の方法がわからず、右往左往していた。その頃は、羅針盤がないまま航海をしているような気分だった。けれども、ひとたび家計管理の方法が身についてくると、航海は安定してくる。足元が固まってくると、気分も落ち着いてくるから不思議だ。今回の連載が、家庭の「安定航海」のキッカケになるとうれしい。■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月14日

お金が貯まる夫婦、貯まらない夫婦 貯蓄モードになる正しいステップと間違った貯蓄モード 貯蓄できる鉄板ルール! 最大の"貯め期"を逃すな わが家の家計の問題点を簡単に暴く の続きです。貯蓄ができない家計のどこに問題があるかをチェックするための目安である、「家計バランス表」。この家計バランス表を使うには、いくつか注意するポイントがある。引き続きファイナンシャルプランナーの畠中さんにお話を伺った。■こづかいは夫婦あわせて10%まで「家計バランス表の適正割合には、できるだけ守って欲しいポイントがあります。最初にあげられるのは、夫婦のおこづかいです」(畠中さん)畠中さんが、「家計バランス表」を考案したのは25年前。家計バランス表の数字は、時代の変化によって若干変化してきている。しかし畠中さんは、「夫婦のこづかい」に関しては、『手取り月収の10%』が適正割合だと、一貫してアドバイスしている。たとえば手取り月収が30万円の家庭なら、夫婦ふたりのおこづかいは合計で3万円。いかがだろうか? 「少なすぎる!?」と、驚いた人も多いのではないだろうか?「ふたり分のおこづかいが、手取り月収の10%なんて…。そんな金額じゃ、欲しいものが何も買えません!」と、クレームをつけられることもあるそう。けれども、畠中さんは譲らない。こづかいは毎月出て行ってしまう固定費。だからこの固定費をいかに削減できるかが重要になってくる。畠中さんは、「おこづかいは、できるだけ適正割合に収めて欲しい」と話す。■通信費用は、7%以内ポイントのふたつめは、通信費。今回、掲載した家計バランス表では、通信費を7%に設定しているが、畠中さんが家計バランス表を使ったアドバイスを始めた頃は、3%だったそう。時代は流れて、通信費には、固定電話代や携帯電話代などのほかに、プロバイダ料も含むようになり、7%で収まりきらないという家庭も少なくないかもしれない。「通信費もおこづかいと同じ固定費。固定費の支出が多いと、貯蓄がしづらい原因となります。もし7%に収めることが無理な場合には、ほかの費目にしわ寄せが行くのだと認識しましょう」(畠中さん)この記事を書いている私自身は、通信費を抑えるために、先日、格安スマホへの乗り換えを実施したばかりだ。格安スマホのすみ分けといった概要をネットなどで理解したら、電気量販店で相談してみると良いだろう。機種によっても違いがあるので、店員さんに自分に適したプランを教えてもらうのが近道だ。■食費の削りすぎに注意!使いすぎに注意したい費目がある一方で、「支出割合が少なすぎる家庭が目立つ」と畠中さんが心配するのが、食費だ。たとえば、「家計バランス表」(「 わが家の家計の問題点を簡単に暴く【貯金できる夫婦の家計管理術 Vol.4】 」)をもとに考えてみると、小学生以下の子どもがふたりいる家庭で、手取り月収が30万円ならば、食費はその15%だから、ひと月4万5千円くらいはOKということになる。しかし畠中さんが家計診断でお会いする家庭では、大人ふたり、子どもふたりの4人家族の食費がひと月3万円前後としている家庭が一般的で、適正割合に比べて、実際に支出割合が低いのが現状だという。●食費は健康に直結している支出「食費の節約に精を出されている家庭に対して『もっと使ってもいいよ』というのも気がひけますが、節約しすぎると、鮮度や産地にこだわれなかったり、安い食材ばかりが食卓に並ぶ可能性があります」(畠中さん)食費は健康に直結する支出だ。畠中さんは、「高齢期まで健康な体を作るためには栄養バランスも大切ですから、食費の削りすぎは避けた方が良いと思います」とアドバイスする。ちなみに。この記事を書いている私は育ち盛りの男の子(高校生の長男、小学校6年生の次男、三男の双子)を育てているせいか、食費は月額10万円前後かかっている。次回は、貯蓄を取り崩しがちな「原因」と、その対策です。■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月13日

お金が貯まる夫婦、貯まらない夫婦 貯蓄モードになる正しいステップと間違った貯蓄モード 貯蓄できる鉄板ルール! 最大の"貯め期"を逃すな の続きです。「貯蓄の鉄板である先取り貯蓄をしてみて生活ができないのであれば、それは支出内容に問題がある」とファイナンシャルプランナーの畠中雅子さんは話す。ではその問題点を見つけるにはどうしたらいいのだろうか? ■支出内容の問題点を見つける方法「生活費が足りないのであれば、支出内容を見直す」。それはあたり前のことのように思える。しかし「食費は一日いくらにしよう」とか「エアコンを使わずにがまんしよう」といった、むやみな節約をしてもお金はいっこうにたまらず、消耗感だけが募る。また1円、2円といった少額のことで、夫婦間がギスギスしてしまって、『やっぱり、わが家は貯蓄なんて無理』と、早々に諦めてしまう、なんていうことが起こりがちだ。そこで貯蓄ができない家庭のどこに問題があるかをチェックするために、畠中さんが考案したのが「家計バランス表」だ。これがあることで、バランスの悪い部分だけにポイントを絞ってお金の流れを見直すことができるので、消耗感が少ない。■子どもがいる家庭の「家計バランス表」それでは、いよいよ、「家計バランス表」に登場いただこう。「 夫婦のお金の透明度を高くするキホンのキ 」で整理をした、「わが家の収入」を100%として、それぞれの費目の割合を割り出してみる。今回は、小学生以下の子どもがふたりいる家庭の場合を参考にしたい。●小学生以下の子どもふたりがいる家庭の「家計バランス表」畠中雅子さん考案「家計バランス表」を参考にWoman excite編集部が作成■貯蓄ができていれば問題なし先取り貯蓄をした残りの金額で、赤字が出ていない家庭の場合は、家計バランス表のように支出割合を変える必要はない。あくまで、家計バランス表は、貯蓄ができない家計がどこに問題があるかをチェックするための目安であって、家計バランス表にしばられすぎてしまうのは、本末転倒かもしれない。今回は、小学生以下の子どもがふたりいる家庭を紹介したが、ニンテンドーDSソフトとしても販売されている「ESSEしっかり家計簿DS」では、現在360パターンが提案されている。次回は、「家計バランス表」で問題点をチェックする方法を紹介する。■今回取材を受けてくださった畠中雅子さんの著作『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)■ESSEしっかり家計簿DS ●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月12日

お金が貯まる夫婦、貯まらない夫婦 貯蓄モードになる正しいステップと間違った貯蓄モード の続きです。「必ず貯蓄できる鉄板のルールがある」と話すのは、ファイナンシャルプランナーの畠中雅子さん。家庭のお財布をひとつにできたら、次にすべきことは? 具体的なステップを、教えてもらおう。■ステップ1 「お金の流れ」を把握する「お金の流れを把握する」。言葉にすると、簡単にできそうな気もするが、実際にやってみると、かなり面倒な作業だと気がつくはず。けれども、面倒な作業だからこそ! 家庭が「若い」うちにこそ、コツをつかんでおくことをおすすめする。ところで、お金の流れを把握する「コツ」をひとことで言うと? 「お金の流れを把握するコツは、『月収の支出』と、『ボーナスの支出』をきちんとわけて記載することです」(畠中さん)月収から支払う支出は、日々の生活費。ボーナスから支払う支出は、日常を回してくとは別枠のお金、特別出費となる人が多いはずだ。もしボーナスがない人は、日常の支払いと、特別出費を別に記録してみよう。●「月収の支出」と「ボーナス支出」の分け方出典:※結婚したら知っておきたいお金のこと(畠中雅子/海竜社)より抜粋いちばん避けなければいけないことは、「日々の生活費の赤字分をボーナスで補填すること」だと畠中さんは話す。■ステップ2 貯蓄の基本は「先取り貯蓄」!「家計のやりくりの基本は、何といっても『先取り貯蓄』です」(畠中さん)先取り貯蓄とは、給料から天引きで貯めたり、給与振込口座から自動振替で定期預金に預けたりして、生活費に充当する前に、貯蓄に振り分けてしまうシステムのことをいう。家計費としてやりくりした結果、残ったお金を貯めることは、貯蓄の基本ではない。「先取り貯蓄は、貯蓄の鉄板ルールです。これを守れば、必ず貯蓄できますよ」(畠中さん)それでは、先取貯蓄を決意したとして、目標額は、どれくらいに設定したら良いのだろうか?<毎月の収入からの先取り貯蓄(月収の場合)>・共働き家庭 15%程度・専業主婦家庭 10%程度<ボーナスからの先取り貯蓄>・住宅ローン返済がある家庭 20%程度・住宅ローン返済がない家庭 40%程度ボーナスがふたり分支給されている家庭では、夫婦それぞれが20%、もしくは夫婦トータルで40%の貯蓄を目指そう。●貯蓄のワンポイントアドバイス子どもが小さいうちが、貯蓄をする最大のチャンスだ。「小学生までの子どもを持つご家庭というのは、家計に占める子ども費の割合が比較的少なく、家計のやりくりに裁量がきく時期といえます」(畠中さん)子どもが幼稚園に通っている家庭からは、「月謝が高くて、貯蓄なんて難しい」といった声が聞こえてきそうだ。しかし高校生や大学生の子どもがいる家庭からすれば、まだまだ家計のやりくりに裁量がきく時代といえる。この記事を書いている私自身、教育負担が重い時期(長男が私立高校1年生、双子の弟は私立中学受験を目指す小学校6年生)に差し掛かっている。そこで強く実感することは、「子どもが小学生に入るまでの『大変』は、かわいいものだった」ということだ。■ステップ3 支出の見直しを行う先取り貯蓄をした残りの金額で生活をしてみて、生活費が足りていれば、今のやりくりでOK。「先取り貯蓄の残りの金額では生活できないのであれば、支出内容に問題があります。そこを見直していきましょう」(畠中さん) 支出内容の問題点を見つけるために、畠中さんが考えたのが「家計バランス表」だ。「家計バランス表」については、次回詳しく説明しよう。■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月11日

お金が貯まる夫婦、貯まらない夫婦 の続きです。「貯蓄ができる家庭とは、お金について透明度が高い家庭です」と話す、ファイナンシャルプランナーの畠中雅子さん。では透明度の高い家庭を作るため、その具体的な「キホンのキ」を、教えてもらう。■キホンステップ 1:夫婦の手取り収入の把握する家計管理で最初に行うことは、「家計にとっての『収入』とは何か?」を、きちんと整理してみることだ。しかしここが意外と、落とし穴! なぜなら、給料明細からは税金や社会保険料、天引き貯蓄の財形や保険料など引かれているものが多く、何が収入かわかりづらくなっている。「家計にとっての『収入』とは、税金や社会保険料、組合費など、強制的に引かれているもの(自分ではどうしようもない支出)を除いたお金です」(畠中さん)●収入として「考えないもの」「考えるもの」出典:※結婚したら知っておきたいお金のこと(畠中雅子/海竜社)より抜粋■キホンステップ 2:夫婦のお金はひとつにまとめる!最近は共働き家庭が増えているので、共働きの家庭の場合で考えてみよう。共働きの場合は、「キホンステップ1」で整理した手取り年収を合算する。合算した金額が、その家庭の「月の収入」となる。「残業代や特別手当などによって、月の収入に変動がある場合は、少なめの金額をベースに収入を考え、収入が多い月の分は、とりあえず予備費としてプールするのが理想です」(畠中さん)<夫婦の手取り収入を正確に把握する>出典:※結婚したら知っておきたいお金のこと(畠中雅子/海竜社)より抜粋家庭の「月の収入」がわかったら、「家計のお財布はひとつ」にしてみよう。家計のお財布をひとつにすると、家計全体のお金の流れが見えやすくなるからだ。「お金の流れ」については、次回詳しく説明しよう。■キホンステップ 3:夫婦の価値観の違いを確認する「収入を1本化するのとあわせて、お金の使い方についても、お互いの価値観を確認しておくことをおすすめします」(畠中さん) ひとたび「貯蓄しよう!」モードに切り替わると、「夫婦でお互いの趣味や行動にダメ出し」をしたくなってくる。この行動は貯蓄に結びつくのだろうか。「大好きなことを我慢するのは逆効果です。価値観が違うカップルは、価値観をすりあわせる必要はなく、価値観の違いを確認しあっておくことをおすすめします」(畠中さん)たとえば、「私は洋服が大好きなので、被服費は削れないけれど、外食の節約ならがんばれる」「僕は、サッカー観戦には定期的に行きたい。その代わり、飲み会は月1回にする」といった感じ。「譲れないものは何か? そのかわりに譲れるものは何か?」を、夫婦でキッチリ向き会って話しあうことが大切なのだ。次回は、家庭の財布をひとつにできたら、次にすべき具体的なステップを教えてもらおう。必ず貯蓄できる! 「貯蓄の鉄板ルール」もご紹介!■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月10日

突然ですが、あなたの家は、今、貯蓄をしていますか? 「備えあれば憂いなし」ではないが、幸せな家庭を築くためには、やはり貯蓄は大切。「『結婚してよかったなぁ』と末永く感じるためには、お金でもめない家庭を作るのがポイントです」と語るのは、ファイナンシャルプランナーの畠中雅子さん。畠中さんは、3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦でもある。そんな畠中さんに、「アットホームな家庭を作るために確実な方法は、お金でもめないルール作り」と言われると、とても説得力がある。「家庭の足固めは、家計から」。これが今回の連載のキーワードとなる。■お金について話しあえるカップル「たくさんのカップルの家計診断をしてきて感じるのは、お金について話しあえるカップルは、貯蓄をしやすい特徴があること」(畠中さん)。そして、ふだんからお金の話をしているカップルは、夫婦仲もいいケースが目立つという。「夫婦ゲンカの多くは、お金の問題です(本当ですよ!)。お金のことを夫婦で共有することは、穏やかな家庭づくりに不可欠なことです」(畠中さん)。畠中さんが家計診断した数千組の中で、生活費を一本化している家庭は貯蓄額が増えているのに対し、それぞれに生活費を出し合うタイプの家庭は、貯蓄の増え方に波があるケースが目立っていたそう。お金でもめない夫婦、ようするに貯蓄ができる家庭の共通の特徴は、『お金について透明度が高いこと』と、畠中さんは話す。 「これは、数多くの家計診断をしてきた中で、強く感じる現実です」(畠中さん)■「教育費」負担が重くなる前にすることたとえどのようなお金の管理方法であったとしても、子どもが小さい頃は、貯蓄ができる家庭は多いものだ。しかし子どもの教育費の負担が重い時期にさしかかる頃(第一子が小学校高学年頃)から、貯蓄ができにくくなってくる。教育費は、減らしにくい支出。だからこそ、夫婦の力を合わせてほかの支出を抑える必要性がある。「教育費負担が重くなってから家計管理の方法を変えようとしても、長年の習慣を変えるのは大変です。ですから、子どもが小さいうちに、夫婦のお金のルールを決めてしまうのがおすすめです」(畠中さん)。 早いうちにルールを決めて、習慣にしてしまえば、あとは家計の状況が変わるごとに夫婦で相談して家計のバランスを整えていけばいいからだ。「協力体制のない家計は、対策も考えにくくなります。早めに家計を透明化すると同時に、夫婦でお金のことを相談できる体制を作って欲しいと切に願っています」(畠中さん)次回は、お金について透明度が高い家庭を作るための具体的な「キホンのキ」を教えてもらう。■今回取材を受けてくださった畠中雅子さんの著書『 結婚したら知っておきたいお金のこと (畠中雅子/海竜社)』(本体1,200円+税)●畠中雅子3人の子ども(成人した長女、大学生の長男、高校生の次男)を育ててきたベテラン主婦であり、ファイナンシャルプランナー。数多くの著作を持ち、新聞、雑誌、ウェブに多数の連載を持つ。

2017年02月09日

みなさんは、きちんと貯金をしていますか?「飲み会に毎月お金が消えていく」「貯めたいけど誘惑に負けてしまう」なんて人も多いのではないでしょうか。「家計の金融行動に関する世論調査」によると、20代の平均貯蓄額は単身世帯で200万円、ファミリー世帯だと220万円になります。この額を聞いてどう思いますか?「社会人になってから貯めよう」なんて先延ばしにしていると、収入はあっても貯蓄額ゼロの“隠れ貧困女子”になってしまうかもしれません。■稼いでいるのに貯金ゼロ!「隠れ貧困女子」が増えている「隠れ貧困女子」とは、一定の収入はあるのに貯蓄がゼロの人のこと。多額の借金をしていたり、切羽詰まった生活をしているわけではないものの、貯金がゼロで徐々に貧困になっていく可能性が高い女性のことを言います。実はこの「隠れ貧困女子」、結構増えているようです。早速セルフチェックをしていきましょう!□毎月お給料日前になると家計が苦しい□何にお金を使っているのかわからない□クレジットカードで買い物をすることが多い□装飾品や旅行、外食など自分へのご褒美や投資が多い□今、お財布のなかにいくら入っているのかわからない□部屋が片付いていない□貯金はできていないが、ボーナスを貯金しようと考えている□節約する月とお金を使う月との差が激しい暮らしぶりや外見からは、特に困っていたり貧しく見えたりしないのもポイントです。稼いでもお金を使ってしまうので、彼女たちはいつもヒィヒィ言っています。■「隠れ貧困女子」にならないための心得隠れ貧困女子は、お金を何に使っているのかよくわかっていない状態。家計簿をつけるようにすると支出が可視化され、貯金を意識するようになるでしょう。……とはいえ、「家計簿なんて面倒くさいことできない!」「そんなことができるなら、とっくに貯金できてる!」なんて思いますよね。そんな人は、今日から次の3つを実践してみましょう。コンビニ・ドラッグストア等へ寄らない毎日コンビニやドラッグストアへ寄り、こまごましたものを購入するのが日課になっていませんか?ちょっとしたお菓子や化粧品、サプリメント……。「安物買いの銭失い」といいますが、ささいな浪費がクセになると、お金を貯めにくい体質になっていきます。まずは、コンビニ通いやドラッグストア通いをやめましょう。……といっても突然は難しいので、「2週間に1回」「1か月に1回」など回数を減らしていくようにしていくのが◎!カードを持ち歩かない自分がいくら使ったのかを把握できていないのは、いつでもお金を降ろしたり、支払いを済ませることができたりする状況だから。まずは、クレジットカードやキャッシュカードをお財布に入れず、家にしまっておくようにしましょう。「この服ほしい!」と衝動買いしてしまう人でも、今すぐに買えないとなると「本当に必要?」と考える時間も増えます。1週間に5000円しかお財布に入れないカードを使わなくても、常にお財布にお金がたくさん入っている状態ではつい浪費してしまいます。まずは「1週間に1万円しか使わない」「今週は5000円」などと決意し、それで生活するようにします。このときは「外食は別だし」「服だからしょうがない」などと言い訳せずに、「すべて含めて1万円!」と決意することも大事です。社会人になる前にお金の使い方を身につけておくと、稼ぐようになってからきちんと貯金ができていきます。せっかく働いた大事なお金。自分に合った生活水準を保つようにして、それなりに貯金していけるといいですね。

2016年10月27日

【ご相談】自営業夫婦です。貯蓄がまったくできずに悩んでいます。夫と私は別々の個人事業を営んでいます。もうすぐ3人目の子どもが生まれますが、貯蓄がまったくできていません。最低でも毎月5万円貯蓄するには、どうしたらいいでしょう。神奈川県在住 高野 真美さん (仮名)【回答】毎月決まった金額を貯蓄したいお気持ちはわかりますが、まずは収入の範囲内で生活できるように収支のバランスを整えましょう。借入金やローンの返済が終わったら、それまでの返済分を貯蓄に回し、将来に備えましょう。(ファイナンシャルプランナー 中垣 香代子からのアドバイス)一生懸命子育てと仕事を両立させているのに、思い描くような豊かな暮らしにならないのですね。借入金やローンの返済がある間は、貯蓄よりも、少し暮らしのサイズダウンをして、今以上に借入金を増やさないよう借入金やローンの返済も含めて、収入の範囲内で生活することを目指しましょう。それができれば、借入金やローン返済後は、返済にあてていた金額を将来のための貯蓄にまわすことができるようになります。現在の家計状況を拝見すると、毎月の収入475,000円に対し、毎月の支出が561,000円と、86,000円の赤字になっています。まずはこの状況を脱しましょう。家計の見直しをする際、最初にメスを入れるのは、一度の見直しで効果の大きい「固定費」です。固定費で節約できる費目を一つずつ見ていきましょう。○水道光熱費1カ月の水道光熱費が30,000円。これは筆者宅のピーク時とほぼ同じ金額です。電気代は電力自由化により、電気事業者を選べるようになりました。比較サイトなどもありますので、価格が下がる事業者がないか調べてみてください。また、事業者を変えなくても、契約プランを生活に合ったものに変えることで節約できる場合もあります。筆者宅は日中はあまり電気を使わないため夜間の料金が安いプランに変え、洗濯機、食洗機、炊飯器などはタイマーを利用して安い時間帯に動かすようにしました。また、お風呂も家族が続けて入るようにし追い焚きを減らしたところ、水道光熱費が2割ほど減りました。ぜひお試しください。○保険料万一に備えることは、とても大切ですが、現在の生活を立て直すことを第一に見直しをしてみました。ご年齢が不明でしたので、ご夫妻ともに38歳として試算いたしました。まず、現在加入されている生命保険は、払い済みにして今後の保険料の支払いをなくした上で、今まで支払った保険料に見合う保障を生涯にわたり確保します。万一のときに、お給料のように毎月保険金が給付される収入保障保険を、遺族基礎年金の金額を考慮し、月額給付金額をご主人さま15万円、奥さま20万円にして加入すると、保険料は2人で約8,000円。次に医療保険は、入院給付日額5,000円にがん診断一時金75万円、先進医療特約を付加したプランの場合、4人で月額保険料が約9,000円になります。また、自営業は働けない期間は収入が途絶えてしまいます。そこを補うため、所得補償保険を月額給付金額15万円で加入すると、保険料は2人で約4,000円。保険料の合計は約21,000円になり、約24,000円の節約が可能になります。○保育料教育費の85,000円はおそらく保育料だと推測されますが、認可保育所の場合、保育料は市民税の所得割額で決まります。保育料は市町村によって異なりますが、ここでは横浜市を例として試算しますと、高野さまの現在の住民税は1カ月3万円ですから年間では36万円ですね。この金額から算出した利用料算定の基になる市民税額は約20万円になります。横浜市の「平成28年度保育料表」によると、満3歳以上のお子さまお二人の保育料は39,900円になります。市民税額による保育料の切り替えは9月から(お子さまが2歳から3歳になることによる保育料の見直しは4月から)ですので、今後は45,100円程度下がることが見込めそうです。保育料や認可保育所の状況については自治体によって異なりますので、一度お住まいの自治体に問い合わせしてみてはいかがでしょうか。次に「やりくり費」の代表、食費を見直しましょう。○食費男子中高校生が2人(うち1人は運動部)いた頃の筆者宅の食費より多くかかっています。筆者宅の食費削減策を紹介させていただきます。(1)献立を1週間分考える(昼食やお弁当も含めて)(2)(1)の献立に基づき、1週間分まとめ買いをする(3)買ってきた食材の下ごしらえをしておく食事作りがあまり得意ではない筆者ですが、(1)~(3)のことをすることにより、毎日の献立を考える時間が節約できたことにより仕事の時間が増やせた。献立を考えた上での買い物なので、「安いから買っておこう」「とりあえず買っておこう」がなくなり、本当に必要な物だけ買うようになったため食費が節約できた。下ごしらえをまとめてしているので、毎日の食事の準備に費やす時間と光熱費が節約できた。献立を1週間分考えておくことにより、お弁当を欠かさず作るようになったため、昼食代が激減した。ほんの少しやり方を変えただけで、食費を3割削減することができました。光熱費に続き、ぜひ試していただきたい方法です。以上の見直しをすることで、家計の状況はどのように変わるでしょう。収入の範囲で生活できるようになりますね。さらに、借入金やローンの返済が終了したら、返済にあてていた金額がまるまる残ります。まずは将来のために先取り貯蓄しましょう。今の苦しい時期を乗り越えた後には、毎月5万円以上貯蓄できる日々が待っていますよ。コラム執筆者プロフィール 中垣 香代子(なかがき かよこ)CFP(R)/2級ファイナンシャルプランニング技能士損害保険会社に約10年勤務後、子育てに専念。約20年間の専業主婦の後、ファイナンシャルプランナーとなる。「老後のお金サポーター」として、相談業務の他、40~50歳代女性にお金の知識をわかりやすく伝える活動をしている。また、自身の経験から、経済的理由で進学をあきらめるお子さんが一人でも減ることを願い、就学支援の情報発信にも力を入れている。老後のお金を一緒に考える事務所 所長。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年08月09日

同世代の貯蓄額って気になりませんか。貯金をしている人、そうでない人の個人差は意外と大きいもの。みんなの平均額と比較してみて、自分の額が少ないと感じた方は、貯蓄を考え直すチャンスかもしれません。年齢別の平均貯蓄金額を見てみましょう。■意外とみんな貯蓄をしている!転職サイトDODA(デューダ)を運営している株式会社インテリジェンスの2014年の調査によると、22~27歳の平均貯蓄額は、171万円。貯蓄額の分布をみると、「50万円未満」が最も多く31%、次いで、「100~200万円未満」(20%)、「50~100万円未満」(18%)。約半数の人は貯蓄額が100万円未満ということがわかりました。一方、「500~1000万未満」(4%)、「1000万以上」(1%)という高額な貯蓄をしている人も5%近くおり、貯蓄額は人によって大きく異なるようです。年齢別の貯蓄額と最高額は、以下の通り。年齢:平均貯蓄額/最高額22歳:101万円/800万円23歳:113万円/860万円24歳:146万円/1500万円25歳:182万円/1000万円26歳:217万円/2300万円27歳:268万円/5000万円年齢の上昇に比例して平均貯蓄額も右肩上がりに増加する傾向があります。22歳では「50万円未満」と答えた人が4割弱いるのに対して、27歳で「貯蓄額50万円未満」は25%。それなりに貯金をしているという人は、4人に3人。20代後半といえば、結婚を意識する年齢ですよね。将来のことも考えて、そろそろ貯蓄しなければ……という人が増えるのでしょうか。また、まったく貯金をしていない人もちらほらいるようで、26歳になっても「給料日前になると、いつも残高が0に近くなってしまう」なんて意見もあるのだとか。確かに、「20代の借金は貯金」なんていう名言もあるように、お金だけでない経験ができるのも20代の特権。「貯金ばかりしていて、いろんな経験をしないまま30歳になってしまった」「独身である20代のうちにもっと遊んでおけばよかった」などと後悔している30代もいるので、”お金”と”経験”のバランスを大切にして20代を過ごしていきたいものです。■貯蓄が苦手な人は、「手取り給料×6か月」は貯めよう同世代の平均貯蓄額は、171万円。この数字、あなたの現実と比較してみていかがでしょうか。社会人になれば、自分の生活費は自分でやりくりするのが当たり前ですよね。このご時世、突然会社が倒産してリストラされることだって、あり得る話。いざ転職したいというときも、すぐに次が見つかるわけではないので、貯金が命綱となってきます。万が一のときに備えて、毎月の手取り額の約6倍を目安に貯蓄をしておきたいところ。6カ月分の生活費があれば、預金を崩しながら再就職もできます。自己都合で会社を辞めた場合でも、約4ヶ月後から失業保険を受給できるので、なんとか生活を立て直すことができるでしょう。■貯金好きな人は「貯める目的」を明確に毎月、給料日前に財布の中が空っぽになるのは論外ですが、せっかく働いているのにケチケチするのも考え物。お金は貯めるためではなく、使うためにあるものです。貯金が趣味で毎月せっせと節約に励んでいる人は、「貯める目的」をはっきりさせておきましょう。結婚や出産のライフプランがはっきりと決まっている人は、それにあわせて計画的に貯蓄を。まだ未定の方は、この先10年ぐらいのライフプランをおおまかに考えて、「いつまとまったお金が必要になるか」を洗い出してみてください。これまで何となく貯金をしていた人も「使う目的」を決めれば、お金を稼ぐ楽しみも湧いてくるはずですよ。貯金に関してはさまざまな意見があると思いますが、備えあれば憂いなし。いざという時に泣きを見ることのないよう、少しでも多く貯金をしておいたほうがいいかもしれませんね。

2016年07月04日

【ご相談】毎月赤字で貯蓄できません。頑張っているのに、何がいけないのでしょうか?なかなか貯蓄まで手が回りません。切り詰めてやっているつもりですが、どこか改善するところがあれば、教えていただけると助かります。三重県在住 小川 裕子さん (仮名)【回答】貯蓄の王道は先取り貯蓄です。やりくりの前に固定費を見直して削減し、お金との付き合い方を変えましょう。ストレスなく貯まる家計をつくることができます。(ファイナンシャルプランナー 橋本 絵美からのアドバイス)育ち盛りのお子さま2人を育てながらパートもやりくりも頑張っている小川さま、毎日があっという間に過ぎていることでしょう。なかなか貯蓄まで手が回らないというお気持ち、わかります。お金と上手に付き合って、貯まる家計をつくりましょう。ポイント1「使う」と「貯める」の順序を変える貯蓄まで手が回らない!とのことですが、お金が貯まらない理由が実はここにあります。小川さまはお金を「使う」のと「貯める」のとでは、「使う」方が先になっているようです。先にお金を「使う」と、「貯める」分が残るかどうかわかりません。ですが、先に「貯める」と必ず貯まります。当たり前のようですが、その当たり前が貯蓄の王道なのです。給料が入ったらまず「貯める」、そして残りを「使う」ように順序を変えましょう。今は自動車もローンで購入されていますし、他にもローンがおありのようですが、今後ローンで何かを購入するのはやめましょう。住宅以外でローンを組まなければいけないような支出はするべきではありません。必要だと思っても、一括で購入できる資金がない時点で「購入すべきではない」と判断し、お金が貯まってから購入するようにしましょう。ポイント2「貯める」目的、金額、保管場所を決めるまず「貯める」目的をはっきりさせましょう。小川さまはお子さまが2人いらっしゃるので、教育資金を準備する必要があるのではないでしょうか。小中高は月々の収入から賄うのがベストですが、大学進学のための費用を月々の収入から賄うのは大変なことです。国公立大学へ進学し、自宅から通学する場合でも、平均で入学費用(※)として81.9万円、さらに在学費用として毎年93.9万円かかります(日本政策金融公庫「教育費負担の実態調査結果」平成27年度より)。自宅外通学をしたり私立大学に通うと、さらに費用がかかることになります。大学進学にかかる費用を全て貯蓄しておくのは難しいかもしれませんが、最低でも入学費用の82万円程度は準備しておいた方がよいでしょう。大学入学までの期間は、ご長男の場合あと13年ですので、毎年7万円(月々約6,000円弱)貯蓄していくことで91万円貯まります。ご次男の場合はあと17年ですので、毎年5万円(月々約4,000円強)貯蓄していくことで85万円貯まります。まずはお2人の大学進学の資金として、毎月1万円を貯めるところから始めましょう。※「受験費用」、「学校納付金(入学金、寄付金、学校債など、入学時に学校に支払った費用)」、「入学しなかった学校への納付金」をあわせた費用。目的と金額がはっきりしたら、貯蓄の保管場所を決めます。給料と同じ口座に入れておくと使ってしまう可能性が高いですので、学資保険等の貯蓄型の保険を利用して貯蓄することをおススメします。貯蓄型保険に加入して払込方法を口座振替にしておくと、自動的に引き落としされるので強制的に貯蓄をしていくことができます。解約するには手続きが必要なため、手間がかかることが流用への抑止力にもなります。ボーナスについても手取りの4分の1は予備費として先に貯蓄しておくようにしましょう。こちらも貯蓄専用口座を設け、現在の貯蓄300万円と合わせて、今後大きな家具、家電の買い替え、引越し等環境の変化や経済状況の変化等、何かあったときの備えとして蓄えておきましょう。ポイント3変動費のやりくりではなく固定費を削減する現在の使い方で改善すべき点を考えてみましょう。月々の支出は固定費とやりくりが可能な変動費とに分けることができます。節約というと変動費にあたる食費や日用品費を減らしたくなるかもしれませんが、貯蓄まで手がまわらない状態で、ここばかり目をむけて節約すべきではありません。まず改善すべきは固定費です。切り詰めているのに貯蓄ができないのは固定費が大き過ぎるせいです。固定費の削減は手続きが少々手間かもしれません。ですが、一度手続きをしてしまえばずっと削減でき、その分貯蓄に回せますから、まずは固定費を見直しましょう。見直しの対象としてまず挙げられるのは通信費です。月22,000円ということは、内訳は自宅のネット回線、固定電話とスマートフォン2台といったところでしょうか。今お使いのスマートフォンによっては、端末をそのまま利用して格安スマホに乗り換えることができます。格安スマホなら、2台で「基本料金3,000円程度+通話料」などに抑えることが可能な場合があります。解約違約金が1台につき1万円程度かかったとしても、2~3カ月で元がとれます。なお、そのままの端末では格安スマホを利用することができないこともあります。その場合は新しく端末を準備する必要があります。また、パソコンやタブレットを利用する際にはスマートフォンのテザリング機能を利用することにして、自宅のネット回線、固定電話の解約も検討しましょう。ただし、テザリングができない端末もありますので、事前にご確認ください。仮に現在の端末のまま格安スマホに変更し、自宅のパソコンやタブレットはスマートフォンのテザリング機能で使用することにしてネット回線は解約、固定電話も解約したとすると、通信費は現在の2万2,000円から6,000円程度とすることも可能ですので、約16,000円も節約できます。次に自動車関連費です。自動車の利用頻度はどれくらいでしょうか?お住まいの地域によって自動車は足代わりで必須ということもあるでしょう。ですが、週末に利用するのみという利用状況であれば、自動車を持たない暮らしをしてみるのはいかがでしょうか?筆者の実家は田舎にあり、自動車は一人一台必須ですので、自動車が必要な暮らしもわかります。ですが、筆者自身は子どもが4人いますが、自動車を持たず、電動自転車を愛用しています。お子さまを乗せられる電動自転車の場合、機種にもよりますが、初期費用は15万円ほどです。その後の駐輪場代、電気代を考えても自動車とは比べ物にならないくらい安いです。また、最近はカーシェアリングも充実していますし、どうしても必要なときだけタクシーを利用するという方法もあります。現在自動車にかかっている費用(月53,000円)ほど、果たしてタクシーを利用するかどうか、考えてみてください。自動車関連費の節約はかなり効果が大きいです。また、支出全体のなかの大きな費用としては住居費が挙げられます。現在、自動車関連費と自動車ローン、住居費を合算すると、9万円+2万2,000円+3万1,000円で14万3,000円かかっています。自動車と住居をトータルで考えてコストが削減できる暮らしを考えてみてください。例えば、自動車を持ち続ける代わりに家賃の安い郊外へ住み替える。または、少し家賃が上がっても便利な場所に住み替えて自動車を手放す。このように両方を併せて考えた上で削減しましょう。住み替えには引越し代や敷金・礼金がかかりますので、大幅に家賃を下げられる可能性のあるUR賃貸住宅(旧公団住宅)等の利用も検討されてはいかがでしょうか。現在の大家さんに家賃交渉をしてみるのも一案です。コスト削減のために住み替えを検討中と伝えれば、値下げに応じてくれることもあります。まとめまずは毎月の先取り貯蓄を始めましょう。そして固定費(通信費、自動車関連費、住居費)については費用を抑えられる方法に至急変更しましょう。極論を申し上げますと、先取り貯蓄をしていれば残りは使ってしまっても構わないのです。ただしローンは絶対に×。欲しいもの、または必要だと思うものであっても、ローンで購入するのではなく、「貯まってから買う」を徹底してくださいね。これで家族4人が豊かに楽しく暮らせる家計が実現できるはずです。コラム執筆者プロフィール 橋本 絵美(はしもと えみ)2級ファイナンシャルプランニング技能士/お片付けプランナー子ども10人の幸せ大家族を目指す、現在4人の子どもを持つママ ファイナンシャルプランナー。「子ども=お金がかかる」という考え方ではなく、子どもは宝であり、ママたちが安心してもう一人子どもを生めるようにサポートしたいという思いから、ファイナンシャルプランナーとなる。お金とモノとの付き合い方を考え、お片付けプランナーとしても活動中。家族が笑顔になれる家計のやりくりとお片付けのアドバイスを行っている。明日から使える節約コラムやママ向けセミナーも好評。慶應義塾大学商学部卒業。ハピママlabo代表コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年06月07日

【ママからのご相談】4歳と1歳の兄弟がいます。小さいうちに貯金をした方がいいと言われていますが、なかなかできずに焦っています。長男は私立の幼稚園に通っており、毎月月謝が3万円なのですが、習い事などの出費も多くなかなか貯金ができません。皆さんどのようにして貯金しているのでしょうか?●A. 実は小学校低学年はお金のため時です。ご相談ありがとうございます、ファイナンシャルプランナーの常磐麗奈です。子どもは大きくなるにつれ教育費がかかるものと思われますが、実は、幼稚園時代は授業料そのものが高い ので貯金ができないのは仕方がないとも言えます。公立小学校に進学するなら教育費は少し楽になるので、このときにためるようにしましょう。●習い事を除いた教育費は、幼稚園より小学校の方が安い幼稚園と小学校の教育費はいくら違いがあるのか、文部科学省の学習費調査をもとに見てみましょう。年間の学校教育費、学校給食費、学校外活動費(塾、習い事など)を合計すると、公立小学校は約32万円、公立幼稚園は22万円、私立幼稚園は約50万円です。一方、学校だけにかかる費用(学校教育費)を比較すると、公立小学校は約6万円、公立幼稚園は約12万円、私立幼稚園は32万円です。小学校の学校教育費負担がかなり軽くなる ことがおわかりいただけると思います。●習い事を始める前に小学校に上がると学校に支払うお金が減るので、つい習い事を増やしてしまいがちです。しかし、習い事は一度始めるとなかなかやめづらいので、慎重に選ぶようにしましょう。中学受験をするかもしれないというのであれば、3年生の3学期から通い始める進学塾に備えて貯蓄を増やさなければいけません。公立に進学するというご家庭も、中学に上がる際には制服や通学用品、その他もろもろ、10万円程度はあったほうがよいでしょう。また、その後の大学までの学費を考えて貯蓄を進めておくに越したことはありません。●給食費の引落口座を教育費貯蓄用の口座に給食費は学校の指定銀行で引き落としになります。これを家計とは分けて教育費積み立て用口座としておくと便利です。子ども手当など給付のあったものは全てこちらの口座に振り込んでおくと、給付金が家計に混ざって食費に消えることがありません 。またこの口座に毎月貯蓄するようにしておくと、この口座にあるお金が教育費や子ども関連費に使える額と認識できるので便利です。小学校低学年のうちがため時なので、習い事は吟味して最小限に抑え、貯金するようにしましょう。【参考リンク】・平成26年度子供の学習費調査 | 文部科学省()●ライター/常磐麗奈(ファイナンシャルプランナー)

2016年04月30日

家計を上手にやり繰りするうえで気になる、毎月の貯金額。給料のうち、いくらを貯金にまわせばいいのか知りたい人も多いのではないでしょうか。貯金の目安は目的に応じて異なりますが、今回は「目的に関係なく、毎月決まった額を貯蓄するための目安」についてご紹介したいと思います。■「余ったら貯金」はNGよくありがちな「余ったら貯金する」という考えですが、これはあまり好ましくありません。貯蓄上手は、貯金する分は口座から引き出さず、もしくは貯蓄専用の口座に移し、預金したままの状態にします。こうしておくことで毎月一定額が貯金され、貯金分のお金には手をつけないでおくことができます。貯金分を「もともと無かったもの」として考え、差し引いた金額でやり繰りできるというわけですね。■貯金は給料の○%が目安では、その目安はいくらでしょうか。毎月貯金する額は、家族構成に応じて変わってきますし、共働きなのか専業主婦なのかによっても異なります。 ●ケース1 共働き夫婦で子どもがいない場合・・・給料の20%~30%が目安●ケース2 共働き夫婦で子どもがいる場合・・・給料の15%~20%が目安●ケース3 専業主婦で子どもがいない場合・・・給料の15%が目安●ケース4 専業主婦で子どもがいる場合・・・給料の10%が目安 「え、こんなに?」と高い比率に感じる方もいるでしょう。でも、やり繰りに慣れてくれば自然と一定額を貯める感覚が身についてきます。そのためには、「余ったら貯金」という考えを捨て、先に決まった額を給料から差し引いて手をつけず口座に残しておくことが重要なのです。家賃や水道光熱費、携帯代金といった固定費の見直し、食費や雑費などのやり繰りは、妻としての腕の見せどころでもあるでしょう。あまり節約しすぎて家族に苦痛を強いるのは好ましくありませんが、家計簿を見直せば「無駄な出費」が見えてくるはずです。「塵(ちり)も積もれば山となる」の精神で、やり繰り上手&貯蓄上手を目指しましょう。まずは、毎月の給料から一定額を貯金する習慣を心がけてみてはいかがでしょうか。「備えあれば憂いなし」です。いつ、どのタイミングで急な出費が必要になるかなんて誰にもわからないこと。今のうちから貯金に対する意識を高めておきたいですね。

2016年04月21日