「節約がダイエットになるんです」。そう語るのは、節約アドバイザーでファイナンシャルプランナーの丸山晴美さん。丸山さんは、『お金が貯まるダイエット』(マガジンハウス)の著者の一人で、年収300万円だったときに年間200万円を貯蓄したという経験をお持ちです。丸山さんは、3月24日に原宿で開催された女性限定イベント「節約とダイエットに意外な関係がある!?今日から始めたい節約ダイエット術」に登壇。誰でもすぐに始められる“節約術”を参加者たちに伝授しました。さて、なぜ「節約がダイエットになる」のでしょうか。仕事帰りに、何気なくコンビニなどでお菓子やアイスを買ってしまった、という経験は誰しもあるもの。それが習慣化している人も多いことでしょう。実はこれが、気づかないうちに大きな出費になっているケースがあります。これをやめることができれば、無駄づかいをなくすとともに、摂取カロリーのカットにもつながります。だから「節約がダイエットになる」というわけ!そして、大切なのは「節約もダイエットも無理をしない」ことだそう。なぜなら“我慢は続かないから”。丸山さんは「メリハリのないお金の使い方が、メリハリのない体型を生む」と指摘します。たとえば、アイスを食べたいとき。もし、節約のためになるべく安いアイスで済まそうとすれば、それは“我慢”になります。使うと決めたのなら、あえて高級感のあるアイスを買ってみる。これだけで、満足感はまるで違うものに。重要なのは、常に自分が納得できるお金の使い方をするということ。その意識をちゃんと持てるようになれば、「無駄な出費」も「無駄なカロリー」も、自然に減らすことができるそうです。そんな丸山さんが、最近注目しているのが「通信費」を節約すること。携帯電話の料金が、毎月1万円前後という人は少なくないと思いますが、丸山さんは「通信費はいま、いちばん簡単に抑えることができる」と言います。その方法とは、月額料金の安い「格安SIMカード」を使うこと。携帯電話には、SIMカードと呼ばれるICカードが入っています。契約している通信キャリアによって、各社のSIMカードが入っているという仕組みです。実はこのSIMカード、現在は簡単に他社の“格安SIMカード”に入れ替えることができるとのこと。しかも、MNP(モバイル・ナンバー・ポータビリティ)を利用すれば、番号もそのままです。また、通信回線は既存のキャリアのものを使うため、通話品質、通信速度に変わりなし。もちろんLINEなどのアプリも利用できます。論より証拠というわけで、丸山さんは、人気の音声対応SIMカード「OCN モバイル ONE」で、自分の携帯電話料金がいくらになるのか具体的にシミュレーションしました。丸山さんが契約しているのは、毎月データ通信料5GBが使えるプラン。これを「OCN モバイル ONE」の音声対応SIMカードに変更すると、月々8,500円(税別)かかっていた料金が、なんと2,150円(税別)に。SIMカードを変えるだけで、毎月6,350円も節約することができるという結果に、「年間で76,200円の節約。これは大きいですよね。私はいま、格安SIMの使えるiPhone SE(SIMフリー版)を予約しているので、あわせてこのSIMカードも申し込みます」と丸山さん。会場に集まった参加者も納得の表情でした。◇まるやま・はるみ節約アドバイザー/ファイナンシャルプランナー。「節約生活を明るく楽しく賢くバランス良く」をモットーに、身の回りの節約術やライフプランを見据えたお金の管理・運用などのアドバイスなどを行なっている。『お金が貯まるダイエット』(マガジンハウス)の著者の一人。

2016年03月31日

景気が停滞する中、依然として節約への関心は高い。テレビや雑誌でも多くの芸能人が様々な節約術を披露している。今回は、マイナビニュースの読者300人に「節約が上手そうな女性芸能人」について聞いた。○1位は元プロレスラーの北斗晶さん「『節約が上手そう』だと思う女性芸能人を教えてください」と尋ねたところ、1位は元プロレスラーの「北斗晶さん」(25票)だった。2位は女優の「松居一代さん」(24票)、3位は大食いタレントの「ギャル曽根さん」(20票)、4位はタレントの「松本明子さん」(13票)、5位は女優の「藤田朋子さん」(8票)、6位はお笑いトリオ・森三中の「村上知子さん」(7票)、7位はオアシズの「光浦靖子さん」(6票)、8位は女優の「堀北真希さん」、お笑いタレントの「柴田理恵さん」、女優の「泉ピン子さん」(いずれも4票)の3人となった。では、それぞれに寄せられたコメントを紹介する。○トップ10の理由は?■1位 北斗晶さん・「夫婦とも元の職業の関係で、食費がすごそう。その中で相当なやり繰りをしていると思うから」(男性/奈良県/35歳/金属・鉄鋼・化学/その他)・「しっかりしているイメージがあるから家計管理が完璧にできそう」(男性/宮城県/28歳/情報・IT/技術職)・「暮らしが厳しい状態のときもうまく節約して乗り越えてきた経験があり、お料理も時短や節約レシピといろいろと賢く生活していると思う」(女性/山口県/34歳/小売店/販売職)■2位 松居一代さん・「本まで出しているし、やることが細かそう」(男性/神奈川県/50歳以上/電機/技術職)・「テレビの番組等で節約術をよく語っているので」(女性/東京都/24歳/その他/事務系専門職)・「経済観念がしっかりしていそうだから」(男性/埼玉県/33歳/機械・精密機器/技術職)■3位 ギャル曽根さん・「余り物食材の応用がすごいとテレビを見て思う」(女性/愛知県/31歳/医薬品・化粧品/営業職)・「節約レシピを考案していたから」(女性/奈良県/35歳/商社・卸/秘書・アシスタント職)・「食費を出すためにいろいろ節約していそう」(女性/茨城県/24歳/医療・福祉/事務系専門職)・「安い食材でボリュームのある料理をしていて、やりくり上手だと思うから」(女性/奈良県/32歳/商社・卸/秘書・アシスタント職)■4位 松本明子さん・「ケチなイメージがある」(女性/富山県/28歳/ホテル・旅行/販売職・サービス職)・「テレビで節約術を披露しているから」(女性/東京都/38歳/情報・IT/クリエイティブ職)・「実際にかなり貯金をしていると言っていたから」(女性/東京都/27歳/その他/その他)■5位 藤田朋子さん・「ドケチキャラだから」(女性/神奈川県/25歳/情報・IT/クリエイティブ職)・「テレビで面白い節約術やアプリの話をよくしてるから」(女性/千葉県/32歳/不動産/専門職)・「テレビでよく節約技を披露しているので」(女性/栃木県/27歳/団体・公益法人・官公庁/事務系専門職)■6位 森三中 村上知子さん・「節約上手と聞いたことがあるから」(女性/三重県/30歳/ソフトウェア/秘書・アシスタント職)・「(いきなり!)黄金伝説でもかなりの好成績だったから」(男性/広島県/23歳/情報・IT/技術職)・「料理が得意だから」(女性/東京都/31歳/金融・証券/専門職)■7位 オアシズ 光浦靖子さん・「マメそうだから」(女性/岐阜県/23歳/金融・証券/専門職)・「狭くて家賃が安い家に引っ越したと言っていたから」(女性/福岡県/29歳/金融・証券/営業職)・「家庭的なイメージがあり、知能も高いため」(男性/大阪府/25歳/情報・IT/技術職)■8位 堀北真希さん・「派手なお金の使い方をしていなそうだから」(男性/静岡県/33歳/小売店/事務系専門職)・「上手に切り盛りできるだろうから」(男性/東京都/33歳/情報・IT/事務系専門職)・「かわいいから、皆がプレゼントをくれるのでは」(男性/東京都/49歳/通信/事務系専門職)■8位 柴田理恵さん・「堅実なイメージだから」(男性/大阪府/25歳/商社・卸/営業職)・「もったいない精神で節約がうまそう」(女性/群馬県/30歳/機械・精密機器/事務系専門職)・「主婦の知恵がありそうだから」(男性/埼玉県/31歳/情報・IT/技術職)■8位 泉ピン子さん・「極限までお金を使わない方法を実行できそう」(男性/東京都/28歳/その他/その他)・「けちそうだから」(女性/京都府/33歳/金属・鉄鋼・化学/技術職)○その他■その他 - 女芸人編・たんぽぽの2人(川村エミコさん、白鳥久美子さん)「堅実で真面目なイメージがあるから」(女性/東京都/32歳/食品・飲料/事務系専門職)・クワバタオハラ くわばたりえさん「旦那さんが一般人で、子供が確か3人いるので、自己流の節約術を持っていそう」(女性/東京都/34歳/商社・卸/秘書・アシスタント職)・いとうあさこさん「そもそも使う事がなさそう。質素なイメージ」(女性/愛知県/47歳/その他)・オアシズ 大久保佳代子さん「下積みが長かったし元OL。金銭感覚は一般人に近いと思う」(男性/岐阜県/47歳/電力・ガス・石油/技術職)・おかずクラブ オカリナさん「自転車通勤しているから/男性/熊本県/32歳/食品・飲料/技術職)・イモトアヤコさん「サバイバル術は実践できそうだから、いざとなったら貯められそう」(男性/山梨県/50歳以上/建設・土木/技術職)・ハリセンボン 箕輪はるかさん「あまり嗜好品にお金を使わなそうなため」(女性/東京都/30歳/情報・IT/事務系専門職)■その他 - 女優・タレント編・吹石一恵さん「収録にも弁当を持参しているという話だから」(男性/東京都/50歳以上/その他)・松居直美さん「お金が好きと公言しているらしいから」(男性/大阪府/31歳/機械・精密機器/事務系専門職)・樹木希林さん「祝儀が常に8,000円だと聞いたことがあるため」(男性/兵庫県/27歳/電力・ガス・石油/技術職)・森泉さん「テレビ番組で百均のグッズを活用していたから」(男性/大阪府/22歳/食品・飲料/販売職・サービス系)○総評1位の「北斗晶さん」と回答した人のコメントには、しっかり者の料理上手という内容が多かった。元プロレスラーの夫と2人の子供を支えてきた頼もしい姿や、テレビで料理を披露する姿から、家庭を守る節約上手な女性という印象を受けるのだろう。2位の「松居一代さん」は、テレビで節約術を紹介したり、自著を出版したりしていることから、節約上手な主婦というイメージが浸透しているようだ。3位の「ギャル曽根さん」は、食費に関するコメントが目立った。大食いタレントとして活躍するだけでなく、節約レシピを紹介する姿が印象に強いとみられる。また、票が割れたためランクインは少なかったものの、全体の傾向として「女芸人」を節約上手にあげる人が多く見られた。コメントにもあるように節約上手というイメージは好感度につながる側面もある。次に活躍する節約術タレントはいったい誰になるのだろうか。調査時期: 2015年11月20日~25日調査対象: マイナビニュース会員調査数: 男性122名 女性178名 合計300名調査方法: インターネットログイン式アンケート※画像は本文とは関係ありません。

2016年03月31日

みなさん、毎日献立を考えるのって大変ですよね? 主食とメインと・・・何かあともう一品、時間をかけずにほしいなぁ、と考えている方も多いはず。そんな困った時に、10分で出来る「ちくわのおかか揚げ」はいかがですか? ちくわに、かつお節をからめて揚げるのでカリッと触感も新鮮で、簡単に一品作ることができますよ!かつお節でカリッとおいしい! ちくわのおかか揚げ調理時間 10分 1人分183 Kcalレシピ制作:E・レシピ<材料 2合分>ちくわ 4本 小麦粉 大さじ3 片栗粉 大さじ2 水 適量かつお節 12~15g揚げ油 適量しょうゆ 少々<下準備>・ちくわは長さを半分に切る。・<衣>の材料はよく混ぜ合わせ、トロンとした状態に水加減を調整する。・揚げ油を170℃に予熱し始める。<作り方>ちくわを<衣>に通してかつお節をまぶし、170℃の揚げ油に入れ、おいしそうな揚げ色がつくまで揚げ、油をきる。器に盛り、お好みでしょうゆをかける。かつお節をまぶして揚げることで、カリッと香ばしく出来上がります。材料も手軽に手に入れられるので、お財布にも優しいです。次の日のお弁当のおかずに使うのもいいですね!

2016年03月25日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○貯蓄目標額はとりあえずでもいいから決める!正社員のサラリーマンなら、20代のうちに200~300万円の資産は作っておきたいものです。もちろん、人それぞれ、会社による収入の多寡や、住宅手当や学生時代の奨学金の返済の有無など、家計の事情は異なります。しかし将来結婚するときに標準的にかかる費用や新生活を準備するための費用は大きく違いません。また、マイホームを購入する場合も、住みたい地域と間取りが同じであれば、準備すべき資金はあまり変わりません。20代の社会人は、まず貯蓄習慣を身につけましょう。貯蓄習慣があれば、よりまとまった資金が必要になる30代、40代が楽になります。独身の方は、将来の選択肢がたくさんあって不確定要素も多いため、貯蓄の目的があいまいになりがちです。ですから、とりあえずでもよいので「貯蓄の目標額」を決めましょう。目的があいまいでも、目標が明確であれば、やる気は出てくるものです。家計の収支から考えて非現実的な目標額を設定しても意味がありませんが、ここでは「30歳までに300万円」を貯めるやり方を考えてみましょう。300万円あれば、結婚費用や新婚旅行費用、新生活準備費用などは十分にまかなえ、ある程度貯蓄があるゆとりのある状態で新しい生活をスタートするができるでしょう。○毎月積立額、ボーナス積立額を決める!まずは、毎年の積立額を決めましょう。単純に考えると、毎年積立額は以下の計算式で決まります。毎年積立額=300万円÷(30歳-現在の年齢)たとえば、現在24歳の方の毎年積立額は、300万円÷(30歳-24歳)=50万円となります。次に、毎年積立額を達成するために、毎月の給料や年2回のボーナスからいくら積み立てるかを決めましょう。1年間で50万円を蓄える場合は、毎月1万円とボーナス1回19万円、毎月2万円と1回ボーナス13万円、毎月3万円と1回ボーナス7万円、毎月4.2万円と1回ボーナス0円などの組み合わせがあります。○給与天引きの仕組みを活用する!給与天引きの税金や社会保険料が、高い金額の割に痛みを感じないのと同じように、貯蓄も給与天引きを活用すれば、楽に財産形成をすることができます。■社内預金制度勤務先に社内預金制度があればぜひ活用したいものです。定期預金の標準的な金利が0.01%という超低金利の現在、預金の利息で増やすことはできません。しかし社内預金は優遇金利が設定されているはず。仮に金利が1.0%であったとしても、一般の金利の100倍です。多くの場合、限度額が設けられていますが、断然有利な制度です。できるだけ活用するようにしましょう。■財形貯蓄制度多くの会社には財形貯蓄制度があるはずです。財形貯蓄制度には「一般財形」「住宅財形」「年金財形」の3種類があり、「住宅財形」と「年金財形」には一定額までは利息が非課税になる優遇がありますが、使い道が「住宅取得」や「老後資金」に限定されています。超低金利のため非課税メリットがほとんどない現在は、用途制限がない「一般財形」を選んではいかがでしょうか。■NISA(少額投資非課税制度)給与天引きでNISA(少額制度非課税制度)が活用できるようにした会社が近年増えています。そんな会社に勤務しているのであれば、NISAを活用してはいかがでしょう。NISAは、1年で120万円までの株や投資信託への投資資金から得られる譲渡所得や配当金、分配金などの収益に5年間税金がかからない優遇制度です。値動きのあるリスク商品への投資になるため元本割れの可能性があります。そのため積立額の全部ではなく、一部をNISAに振り向けるようにしましょう。たとえば、毎月3万円の積み立てをする場合、2万円で社内預金や財形貯蓄を活用し、残りの1万円でNISAに活用するといった具合です。NISAでは、販売手数料や信託報酬の安い投資信託を使うとコストがかからないため効率的な運用をすることができます。投資信託などのリスク商品は、元本割れの可能性がある代わりに、預金を上回る高い利回りを期待することができます。20代のうちにある程度の財産形成をしておくと、その後の選択肢が増えます。財産を作ることは経済的な自由を手に入れることにもつながります。まずは目標を設定し、やりくりを工夫して積み立てをスタートしましょう。※写真と本文は関係ありません○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)FPオフィスワーク・ワークスのHP

2016年03月23日

お財布の中身も、冷蔵庫の中身も寂しくなるお給料日前。そんな、お給料日前でも家族を満足させてあげられるおかずは何だろう・・・と家族のために考える主婦の方も多いのではないでしょうか?そこで紹介したいのが、主婦の味方でもある「モヤシ」を使った簡単節約レシピです。もやしは安いだけでなく、ビタミンやミネラルも沢山含まれているので栄養にも良いのが魅力ですよね!今回は健康に良いとされる「納豆」と一緒に炒めてボリューム満点のおかずレシピをご紹介します。給料日前のお助けメニュー!モヤシの納豆炒め調理時間 15分 1人分228 Kcalレシピ制作:E・レシピ<材料 2人分>モヤシ 1袋ツナ(缶) 1缶(1缶80g入り)納豆(小粒) 1パックしょうゆ 大さじ1ネギ(刻み) 大さじ2白ゴマ 小さじ1ゴマ油 小さじ1<下準備>モヤシはたっぷりの水に放ち、パリッとしたらザルに上げ、水気をきる。<作り方>1、フライパンにゴマ油とツナを油ごと入れて炒め、さらにモヤシと納豆を加え、強火で1分程炒め合わせる。2、しょうゆを加えてサッと炒め、器に盛って刻みネギと白ゴマを散らす。簡単に短時間で出来るので、主婦の方にとっては嬉しいメニューですよね。モヤシは永遠に主婦の味方です! お給料日前のおかずに困った時は、「モヤシ」にお助けしてもらいましょう!

2016年03月22日

今までの節約本とはまったく別の角度から、節約について論じた本が登場した。『節約する人に貧しい人はいない。』(幻冬舎)の著者・中川淳一郎氏によると、お金が貯まらない原因は、所得の低さではなく、「見栄」だという。本書では、スーパーで売っている食材の相場などは掲載されているものの、買い物の仕方や貯金の仕方といった技術についてはほとんど触れられていない。終始語られるのは、なぜ節約ができないのか、なぜお金が貯まらないのか、について。中川氏に、その極意を教えていただいた。○見栄が節約の邪魔をしている中川淳一郎氏(以下、中川): 今日、私は白いボタンダウンのシャツとジャケットと、黒のGパンを着ていますが、基本的に私の格好は3種類しかないんです。――では、今日のコーディネートはその3種類のうちのひとつ……?中川: そうです。ほかには、Tシャツ+短パンの組み合わせか、白いボタンダウンのシャツ+黒のGパン、これしかありません。タイ・バンコクのスーパーで300円くらいで、同じGパンやシャツを何枚か買っておいて、どの格好にするかを気温で決めるだけ。これは知り合いからもらったサンリオのキャラクターのペンケース、小銭入れは3歳くらいから同じものを、財布は破れたところをガムテープで補強して使っています。革製の素敵な財布をスッと出したからって、別にモテるわけでもないんですよ。皆さんそういうところに無駄ガネを使いすぎているんです。――高級品=ちゃんとした人に見える、といったイメージがあるからか、ある程度の年齢になったら高い財布やバッグを買わなければならない気がしてしまいます。中川: それは騙されています。カネを使っていくら着飾っても、他人はさほど興味を持ってチェックなんてしていないですよ。「財布と靴をチェックすればイイ男かどうかがわかる」なんていまだに時代錯誤の言説を唱える人がいますが、こうやってお金を使え使えと煽ってくるのは、メディア側の都合なんです。――高い商品を誌面に載せて買わせて、広告を入れるために、でしょうか?中川: そう、私たち一般の消費者にとっては、余計な価値観を押し付けられているだけです。女性誌でしょっちゅう1カ月コーデ特集をやっていますが、あれ、1日2、3万円くらいの商品を紹介していますよね。全部買ったら800万くらいかかるんじゃないの!? と思うわけです。なんで女性誌読んでいるOLが800万円分も着まわせるんだ、と。――全部買うことは不可能とはいえ、同世代の子に遅れをとらないように、お金を貯めて一着だけ無理して買う、とかはよくありそうです。中川: その見栄や、よく見られたいと思う欲求が、節約の邪魔をしているのです。同世代の男を見ていても、SNSでタワーマンションの高層階から見える花火の写真を撮って「家からこんなに花火が見えて、このマンション買ってよかった」とか言いながら投稿していますが、これも見栄のためにカネを使っているいい例です。コメント欄に「キャー! 今度お邪魔させてください!」とか書かれて、「248いいね!」とかつくわけでしょう。――「248いいね!」のために高級マンションを買う。中川: そう。いい場所から花火を見たいなら、もっと別の方法があるわけですよ。花火大会の主催者のツテをたどったり、高層階に住んでいる知り合いのところに遊びに行ったり。でも、そういうことじゃなくて、単純に虚栄心を満たしたいだけなんですよね。花火そのものが見たいわけではなく。――「248いいね!」がもらえれば花火じゃなくてもいいんですね。中川: お金を稼ぐのはいいことですが、それをわざわざ人に見せる必要はありません。カッコつけたいためだけにあえて左ハンドルの車に乗るとかね。駐車券が取りづらいのに。○見栄のためにお金を使うのは自分に自信がないから――見栄のためにお金を使わないようにするには、どうすればいいのでしょうか?中川: ありのままの自分に自信がないから、お金で着飾っているということなので、実績を作るのが一番です。それは、年収を上げる、とかじゃなくても、何かひとつだけでも成し遂げればいい。私の場合は、一冊本が売れたのが自信になりました。サラリーマンだと、社内のMVPを取るとかでしょうか。――中川さんは、そういった無駄ガネ遣いをしない価値観をどうやって養ったのでしょう?中川: 昔は無駄遣いもしていたんです。新卒で広告代理店に入ったとき、それなりに給料をもらえるからって、毎週眼鏡を買っていましたし。毎日違う眼鏡をかけることで、オシャレな代理店社員っぽさを演出していたんです。ですがその後、貧乏でもモテると知ってしまった。代理店を辞めて無職だったとき、一番モテたんですよ。男がカネを使うのはモテるためなのに、カネを使わなくても、無職で時間があるという理由でしょっちゅう呼び出しがかかった。それ以来、モテるためにカネを使う価値観がバカバカしくなったんですね。フォアグラを食べるのが趣味ならいんです。ミシュランの三ツ星を食べ歩くのが趣味なら、どうぞお食べなさい。そうではなく、本当は大して好きでもないのに、イケてるやつはこういうところで食べるものだから、と思ってお金を使っているとしたら今すぐやめたほうがいいですよ。――こうして考えると、自分が本当に好きで使っているお金がどれだけあるのか、怪しいものな気がしてきました。中川: そうなんですよ。人ってそもそもそんなにカネを使う必要のない生き物なんです。好きでもないゴルフにカネをかけるのは幸せなのか? 見栄のためだけに本当は欲しくもないブランドバッグを買い続けるのか? お金はたくさん使うほうが偉い、という考えが世の中に横行してしまっているだけ。『節約する人に貧しい人はいない。』では一貫して、それに対して、「いや違うだろう!」とストップをかけていっています。「いかに自分がそのままで幸せかを知れ」と中川氏は言う。自分の趣味趣向を知り、ありのままの自分を認めることが、節約につながるのだ。『節約する人に貧しい人はいない。』(中川淳一郎 著/幻冬舎/1,100円+税)見栄を捨て、自分だけの幸せを手に入れる。他人と比べない。競争しない。妬まない。「自分のため」の金銭感覚の身につけ方。本来、誰かと競争なぞせず、超個人的に尺度を持っておけばよいものが「金銭感覚」であり、「経済状態」なのだ。本書は、「衣・食・住」から「人間関係」「お金の管理」「恋愛・結婚」まで、見栄のために消費することの無意味さ、無駄のないお金との付き合い方を自らの体験と具体例をふんだんに出しながら伝授。自分だけの金銭感覚が身に付き、劣等感にまみれた感情からも自由になれる一冊(紹介文より)

2016年03月16日

ディズニー・アニメーション・スタジオの最新作『ズートピア』が全米で公開され、公開3日間で興収7,370万ドルを記録。同スタジオの『アナと雪の女王』『ベイマックス』のオープニング記録を軽々と塗り替えた。批評面も絶賛の嵐で、いま旋風を巻き起こしている。動物たちが人間のように暮らすハイテク都市「ズートピア」を舞台に、ウサギの新米刑事・ジュディと、キツネの詐欺師・ニックがタッグを組んで、続発する動物失踪事件のナゾを追いかける。タイムリミットは2日間。行方不明者の共通点は?事件の真相が明らかになったその瞬間、真のピンチが動物たちの楽園に襲いかかる…。傑作『シュガー・ラッシュ』のリッチ・ムーアが共同監督を務めており、期待して鑑賞したが、これが素晴らしい!テーマはずばり“多様性”。主人公のジュディは「絶対ムリ」という周囲の声をはねのけ、警察学校を首席で卒業し、ウサギ初の警察官になるが、上司からは正当な評価を得られない。一方、ニックは幼少期のトラウマが原因で「周囲が期待するステレオタイプ」に徹しようと、ズル賢い詐欺師として生きている。動物たちの理想郷であるはずのズートピアでは、「ありのままに」が通用せず、男女格差、種族間の差別や偏見がはびこっているのだ。折しも、第88回アカデミー賞では人種差別が大きなトピックになったし、暴言を繰り返す不動産王が大統領選で大躍進してしまったりと、思わず「いまって本当に21世紀?」と首をかしげたくなる今日この頃。それだけに『ズートピア』は、現代人なら誰もが直面する多様性を考えるきっかけになるはず。ジュディ&ニックの見事なバディぶりはもちろん、個性豊かな登場人物(!?)、さまざまな気候、地形を持つズートピアの多様な姿も見どころだ。そんな深いテーマを問いかける本作だが、もちろん身構える必要はなし!主軸である動物失踪事件のサスペンスが、本当によく練り上げられており、純粋なエンタメ作品として満点な仕上がり。驚きのドンデン返しは『シュガー・ラッシュ』に通じる。「自分が輝ける場所が、どこかに必ずあるはず」と奮闘するジュディの姿には、誰もが共感するだろう。輝きを取り戻し“第3の黄金期”を迎えたディズニー長編アニメーションの過去10年で最高傑作だ。『ズートピア』は4月23日(土)より全国にて2D/3D公開。(text:Ryo Uchida)

2016年03月10日

東京急行電鉄と東急ストアは1月12日、東横線綱島駅改札前に冷蔵ロッカーを設置し、「東急ストアネットスーパー」の商品を任意の時間に受け取ることができるサービスを試験的に開始すると発表した。東急ストアネットスーパーは、東急ストア店頭の商品を、東急電鉄のホーム・コンビニエンスサービス「東急ベル」の「ベルキャスト」(配送スタッフ)が商品をご自宅に届けるサービス。ネットスーパーを利用する人の間で「職場や電車の車中で買い物をして、駅前で受け取りたい」「レジ待ちはしたくない」といったニーズがあったという。今回、綱島駅が選ばれた理由は、1月8日に東急ストア綱島駅前店が閉店し、「買い物が不便になる」という声が寄せられたからだという。通常、駅ロッカーの利用料が1回当たり324円必要だが、ロッカーで受け取る商品を2500円以上購入するとロッカー利用料が無料になる。3月31日まではロッカーで受け取る商品1500円以上購入するとロッカー利用料が無料になる(いずれも税込)。

2016年01月13日

何年か前のアサイーなどからはじまり、最近ではたくさんの「スーパーフード」が市場に出回っています。次々に注目されるので、みなさんもなにかしらの「スーパーフード」を食べたことがあるのではないでしょうか?しかし、流行っているからといっても、そもそも「スーパーフード」ってなに?どんな効果があるの?など正しく理解している方は意外と少ないのではないでしょうか?今回は「スーパーフード」とは何なのか?また2016に流行るかもしれない、まだまだあまり知らないスーパーフードをご紹介したいと思います。■スーパーフードとは?「スーパーフード」の始まりは、1980年代頃のアメリカやカナダで、食事療法を研究する医師や専門家の間で、有効成分が突出して多く含まれている食品に対して「スーパーフード」と呼ばれるようになりました。また、一般社団法人 日本スーパーフード協会では、「スーパーフードの定義」というものもあるようです。・栄養バランスに優れ、一般的な食品より栄養価が高い食品であること。あるいは、ある一部の栄養・健康成分が突出して多く含まれる食品であること。・一般的な食品とサプリメントの中間にくるような存在で、料理の食材としての用途と健康食品としての用途をあわせもつ。ただし、こちらもあくまでも一般社団法人 日本スーパーフード協会の定義にはなりますので、明確な定義ではないので、提唱者によって提示される食品などには、結構ばらつきも多くみられます。では、どのようなスーパーフードがあるのでしょうか?■2015年に注目されたスーパーフード今年はなんといっても、ココナッツオイル、チアシード、キヌア、マキベリーなどが、話題となったのではないでしょうか?・ココナッツオイル飽和脂肪酸の中鎖脂肪酸を多く含み、オイルでも酸化しにくく、コレステロールもトランス脂肪酸も含まれていない、健康オイルで、抗酸化効果、便秘改善、代謝UP効果、アルツハイマー改善効果、オイルプリングなどに効果的です。・チアシードシソ科アルビア属ミントの1種。食物繊維、αリノレン酸、タンパク質を豊富に含み、満腹感が得られ、血糖値の上昇抑制効果などの効果があります。・キヌアヒユ科アカザ亜科アカザ属の植物。サポニンや女性ホルモン様作用のフィトエストロゲン、食物繊維、天然のビタミンB群を多く含み、ダイエット効果や女性ホルモン様作用、便秘の改善など女性に嬉しい効果がたくさんみられます。・マキベリーホルトノキ科の植物。インカ帝国の時代から、力の源とされ、ビタミン、ミネラル、ポリフェノールが豊富で、高い抗酸化力やエイジングケアなどの美肌効果も期待できます。などが2015年に多くみられましたが、これらをみると南米産の植物がとても多いですね。「スーパーフード」は他にもたくさんあります。注目されている南米産のスーパーフードをご紹介します。■まだまだある南米産の「スーパーフード」・マカアブラナ科の植物。タンパク質、鉄や銅、亜鉛などのミネラル、ポリフェノールなどを多く含んでいます。男性には、男性機能の向上、女性では、更年期障害の改善などが期待されています。・カムカムフトモモ科の植物。天然ビタミンCが豊富に含まれ、高い抗酸化効果が期待されています。・ゴールデンベリーナス科ホオズキ属の果実。インカ帝国時代から愛用され、「インカベリー」とも呼ばれている。食物繊維やビタミンA、ビタミンC、鉄分などをバランス良く含む高機能な果実です。・紫トウモロコシその名も通り、紫色をしたトウモロコシのことで、ポリフェノールの1種のアントシアニンがとても豊富で、脂肪細胞が増大するのは抑制したり、肥満を抑える効果などダイエットにとても期待できるトウモロコシです。・パフィアヒユ科のハーブで、エイジング効果や滋養強壮、抗炎症などがあり、美容商材としても注目されています。・サチャインチトウダイグサ科の植物。種子の中に、白いナッツがはいっており、「インカのピーナッツ」ともいわれています。ビタミンE、必須アミノ酸、αリノレン酸、オレイン酸などを豊富に含み、エイジング効果、抗酸化効果などが期待できます。・ピタヤピタヤとは、ドラゴンフルーツのことです。食物繊維、ビタミンB群(ビタミンB1、ビタミンB2、ビタミンB6、葉酸、ナイアシン、パントテン酸、ビオチン)、ビタミンC、ビタミンEをとても豊富に含んでいます。整腸効果や美肌に効果も期待でき、さらには、カリウム、マグネシウム、鉄分などのミネラル分も豊富に含んでいるために、むくみにも効果的です。ここでご紹介したのは、まだまだ一部で、「スーパーフード」と呼ばれる植物や果実はまだまだたくさんあると思います。が、しかし、日本で古来より食されている納豆や緑茶などもスーパ―フードにあたります。目新しいものではありませんが、流行りに流されるのではなく、自分にあったスーパーフードをみつけて、うまく食事に摂りいれていきましょう。

2016年01月09日

スーパーストリームは1月7日、シーアイエスの電子記録債権・債務管理「SuperStream-NX 電債オプション」の販売を開始した。同システムは、電子記録債権・債務の発生から決済までの管理を行うシステム。顛末処理としては「譲渡」「分割譲渡」「割引」「分割割引」「取消」といった各処理に対応している。発生した仕訳データは「SuperStream-NX統合会計」にシームレスに連携することが可能。電子記録債務の支払データについては、「SuperStream-NX統合会計」の支払管理から抽出することができる。また、電子債権記録機関「でんさいネット」、「JEMCO」にアップロードする発生記録請求データなどを作成することも可能としている。「SuperStream-NX 電債オプション」の価格は、5ユーザーで100万円~(税別)となっている。

2016年01月07日

ジャパンネット銀行は4日、数字選択式宝くじ「ロト7」「ロト6」「ミニロト」のインターネット販売を開始した。また、これを記念して、同日より「ロト」ネット販売開始記念キャンペーンを開始した。○ジャパンネット銀行の「ロト」の特徴買い逃し、当せん金の受け取り忘れの心配がない忙しい人でも、インターネットでいつでも宝くじを購入できる。定期購入予約もできるので、買い逃す心配がない。また、当せん金はジャパンネット銀行の口座へ自動入金されるので受け取り忘れがない。店頭購入時の申込カードをデザインした購入画面購入画面には、従来くじ売り場で使用している申込カードのマークシートデザインを採用し、店頭と同じ感覚で購入できるようにした。ジャパンネット銀行によると「マークシートのデザインは『ナンバーズ』のときもお客様から好評を得ており、このたびの『ロト』でも店頭で購入されるように違和感なく申込みができる」としている。当せん番号分析ページを用意直近3ヵ月と直近1年の当せん数字の出現回数を紹介している。○「ロト」ネット販売開始記念キャンペーンの概要期間:1月4日(月)~1月29日(金)内容:対象くじはロト7、ロト6、ミニロトA賞は、期間中に対象くじをいずれか合計500円以上購入した顧客の中から抽選で100名に、三井住友カードVJAギフトカード10,000円分をプレゼントする。B賞は、期間中に、対象くじをいずれか1口以上購入した顧客の中から抽選で4,000名に、Tポイント500ポイントがプレゼントされる。エントリー不要で、条件を満たすと自動的に抽選の対象となる。合計500円以上購入した顧客は、A賞・B賞とも抽選対象となるが、A賞・B賞の重複当選はない。今後もジャパンネット銀行は、顧客の幅広いニーズに応えることができるよう努めていくとしている。

2016年01月06日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○1年間にかかった医療費を確定申告すると税金が節約できる!昨年2015年中の所得に関する確定申告の期間は今年2月16日から3月15日までですが、ほとんどの会社員の方は、税金の手続きすべてを会社に"お任せ"していて、確定申告をする方は少ないでしょう。毎年秋に年末調整の書類を会社に提出すればほぼ終了します。確定申告をすれば税金が還付される「医療費控除」という制度があることは知っていても、医療費の支払い履歴をとっていない場合や、確定申告をしたことがない方の中には、面倒臭くて何もしない方が多いのではないでしょうか。「医療費控除」とは、1年間に支払った自分や家族の医療費の合計額から10万円を差し引いた金額を所得から控除できる仕組み。たとえば、家族全員(生計一であること)の医療費が1年間で15万円かかった場合、10万円を差し引いた5万円を所得から差し引くことができるのです。その人の所得税・住民税の税率が合わせて20%だったとすると、5万円×20%=1万円の税金が還付されることになります(実際には所得税は還付されますが、住民税分は翌年支払う金額が少なくなります)。1年分の医療費を計算して確定申告をするには、病院やクリニック等で発行された領収書をちゃんと保管しておく必要があります。確定申告時にはその領収書を税務署に提出する必要もあります。これまで確定申告をしていない方は、ぜひ、1月から自分や家族の医療費の領収書をきちんと保管して、年間の医療費の合計額が10万円を超えるようであれば、来年2月~3月に確定申告をしてほしいと思います。節税効果は少額かもしれませんが、同じ額を働いて得ようとするとたいへんです。確定申告はとても簡単に行えます。国税庁のHPの「確定申告作成コーナー」を使えば、すぐに申告書を作成することができます。○再来年からは所定の市販薬を買った場合も所得控除される仕組みができる!2017年からは、ドラッグストアなどで買った市販薬の額が1年間で12,000円を超える場合、超えた金額を所得から控除できる新しい仕組みができる予定です。たとえば、家族全員が1年間で3万円の市販薬を買った場合、12,000円を差し引いた18,000円が所得から控除できるので、所得税・住民税の税率が合計20%の方の場合、3,600円の節税になります。このことは新聞報道などで知っている方もいるでしょうが、この制度には以下の注意点があります。まだ正式決定ではない。年始から始まった今年の通常国会で決まれば決定制度のスタートは今年からではなく2017年1月から。しかも2021年12月までの期間限定市販薬すべてが対象ではなく、医療用医薬品(処方薬)を市販薬に転用した「スイッチOTC」というものに限定される所得から控除できる額に上限があり、最高88,000円まで定期健康診断や予防接種、がん検診などを受けていることが前提この新しい制度の適用を受けると、「医療費控除」の適用は受けられない従来からある「医療費控除」制度も、2017年から新たにできる制度も、活用するには確定申告が必要です。家族全員の1年間の支出額を計算するには、支払いの履歴をとっておく必要があります。領収書はきちんと保管する習慣を身につけてほしいと思います。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2016年01月06日

NTTコミュニケーションズ(NTT Com)とSOINNは12月17日、AIが家計の状況を分析し、節約できそうなポイントをアドバイスする「節約アシスト」機能の開発を開始すると発表した。本機能は、NTT Comが同日より提供を開始したオンライン家計簿サービス「Kakeibon(カケイボエヌ)」のアプリ版で、2016年6月から利用可能予定となっている。「Kakeibon」は、無料のオンライン家計簿サービスで、インターネットバンキングやクレジットカード・電子マネーのWeb明細サービスと連携が可能となっている。ログインするだけで各種明細データを自動取り込みできるため、手間をかけずに家計簿をつけることができるだけでなく、銀行や証券会社にある資産の推移や内容も一目で確認できる。「節約アシスト」機能は、AIがユーザーのお金の使い方を分析し、自分と似た属性を持つユーザーの使い方と比較することで、節約できそうなポイントを提案する仕組み。具体的な節約のヒントも提示し、AIの提案に対するユーザーの反応に基づき、ユーザーごとの価値観も反映するよう発展させる予定としている。同機能は、自律的に学習することを特長とする汎用型AI「SOINN」の特長を活かすことで、ユーザーにマッチした的確な提案が可能だとしている。「SOINN」の特長の1つは、比較対象とする「自分と似たユーザー」の支出モデルを、AIが抽出した似たような特徴を持つユーザーの集まりのデータに基づいて自動で生成する自動クラスタリングによるモデル生成があげられている。また、季節や景気によって変化するユーザーの支出傾向に対して、環境変化にも自動対応し、モデルのパターンも自動更新するという。将来的には、同機能で開発した仕組みを発展させ、より家計管理を簡単・便利にするための汎用的なAIプラットフォームとして、NTT Comクラウド上でAPI提供することを検討している。

2015年12月18日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○ジュニアNISAの投資資金は、親や祖父母からの贈与がメイン!前回ご紹介したように、2016年4月からは「ジュニアNISA」制度が始まります。ジュニアNISAの口座名義人は0歳から19歳までの未成年者ですので、多くの場合、親や祖父母が子供や孫に贈与したお金が投資資金になるでしょう。ジュニアNISAの年間の投資額の上限は80万円と決まっているため、毎年80万円までを子供や孫に贈与し、口座の管理は親などの親権者が行うことになります。この贈与は、「暦年贈与」という仕組みの中で行うことになります。○暦年贈与制度では、1年間で110万円を超える贈与を受けたら贈与税がかかる!暦年贈与制度では、1月1日から12月31日までの1年間で110万円を超える財産の贈与を受けた場合、贈与を受けた人に贈与税がかかる仕組みです。ジュニアNISAの投資資金として親から80万円のお金を贈与された未成年の子供は、その年中の贈与がそれだけであれば、非課税枠110万円の範囲なので申告・納税の義務はありません。しかし、同じ年に同じ仕組みで祖父母から教育資金などとして100万円をもらったら、その年に贈与を受けた額が合計180万円になるため、非課税枠110万円を超えてしまい、贈与税の申告・納税をする必要が出てきます。この場合の贈与税額は、下の【贈与税額の計算式】・【<一般>上記以外の贈与税額の速算表】を活用して求めることができます。贈与税額=(180万円-110万円)×10%=7万円その他、同じ年の年始と年末に、ジュニアNISAの投資資金として親から子供にそれぞれ80万円を贈与する場合も、その年の贈与額が合計160万円になるため贈与税がかかります。例えば、2016年4月に当年分の投資資金80万円、2016年12月に翌年分の投資資金80万円を贈与するようなケースが考えられますので注意をするようにしましょう。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年12月15日

日立製作所と日立コンサルティングは11月30日、日立グループの構造改革「Hitachi Smart Transformation Project」で培ったノウハウを活用し、グローバルにビジネス展開する日本企業の抜本的な構造改革を支援する「Transformation支援サービス」を12月1日より販売開始すると発表した。同サービスは、構造改革を実行する製造企業に対し、プロジェクト体制や改革の進め方に関する上流コンサルティングから、SCM(Supply Chain Management)ソリューション、グローバル調達ロジスティクスサービスなどのバリューチェーンに関わる各種ソリューション・サービスを提供する。発表会では初めに、日立製作所 Smart Transformation Project強化本部 プロジェクト・マネジメント推進室 室長の村山昌史氏が、「Hitachi Smart Transformation Project」について説明した。同社はリーマンショック後、過去最大の赤字を計上したことから、事業構造の改革を着手。改善活動を進めてきたが、もっと革新的な変革が必要だとして、同プロジェクトに着手したという。同プロジェクトの基本コンセプトは「グループ全体での最適化を実現する」「しごとのやり方を見直し、コスト構造などを変革することで、『最適な品質を低コストで実現する』を体現できる体質に作り変える」だ。村山氏は、同プロジェクトの位置づけについて、「社会イノベーションの事業強化に向けた成長投資の資金を創出するため、コスト構造を抜本的に見直し、キャッシュの創出力を強化するもの」と説明した。実際、同プロジェクトはコスト削減の目標額である4200億円を達成する見込みだという。また、Cash Conversation Cycleに新たなKPIを設定し、キャッシュフローの改善を推進している。同サービスについては、日立製作所 社会イノベーション事業推進本部 ソリューション・ビジネス推進本部 インダストリープロジェクト本部 本部長の権守直彦氏が説明を行った。権守氏は、「Transformation支援サービスでは、当社がHitachi Smart Transformation Projectにおいて試行錯誤を続ける中で培ったノウハウや効果を創出したソリューションを提供する。すでに実績を出している試作は80種類以上に及ぶ」と、同サービスの特徴を語った。同サービスを利用すれば、Hitachi Smart Transformation Projectで活用した各種テンプレートやアプローチを活用できるので、プロジェクトを短期間で推進できるという。同サービスは、「全体改革計画策定フェーズ」「改革構想具体化フェーズ」「改革実行フェーズ」の3つのフェーズに基づいて具体的なサービスが提供される。「全体改革計画策定フェーズ」は日立コンサルが中心になって進め、「改革構想具体化フェーズ」はテーマによって2社で分担し、「改革実行フェーズ」は日立のカンパニーまで広げて連携して進めていく。全体改革計画策定フェーズで提供される「全体改革計画策定支援コンサルティングサービス」については、日立コンサルティング 取締役の久保年弘氏が説明を行った。久保氏は、「全体改革計画策定支援コンサルティングサービス」のポイントについて、「製造業のお客さまは他社のことを尋ねることが多く、日立を例に紹介することも多い。そうしたことから、効果が実証された80以上の施策群を提供できる点は有意義」とした。これまでのコンサルティングサービスとの違いについては、「ノウハウの活用により、インプットとリファレンスが増えるため、プロジェクトのスピードが上がること」と述べた。改革実行フェーズでは、ソリューション・サービスとして、「Hitachi Total Supply Chain Management Solution/IoT」「グローバル調達ロジスティクスサービス」「グローバル会計ソリューション」などが提供される。Hitachi Smart Transformation Projectでは、グループ全体で物流を最適化する輸送サービスが構築されたが、このサービスにより、製品の量がまとまることで輸送の頻度が上がり、在庫を減らすことができたという。Transformation支援サービスでは、このサービスもノウハウとして、も提供することができる。計画策定に関するサービスは大規模企業が想定されているが、テーマを絞った形で日立が提供するソリューションやプラットフォームを活用することで、中規模企業でも効果を得ることが可能だという。同社としては、売上1000億円を目安としているとのことだ。

2015年12月01日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○「NISA(少額投資非課税制度)」と「ジュニアNISA」の違いは?2016年4月から新たに「ジュニアNISA」が始まります。これまでのNISA(少額投資非課税制度)が20歳以上の成年向けの仕組みなのに対して、ジュニアNISAは0歳から19歳までの未成年者が口座名義人になります。まず、NISAの仕組みをおさらいしましょう。NISAは、20歳以上の人が自分名義のNISA口座を証券会社や銀行などの金融機関に開設し、毎年100万円(2016年からは毎年120万円)までの資金で、投資信託や上場株式などに投資をします。投資した年を含め最長5年間はこの投資から得られる収益に税金がかかりません。この税制優遇がNISAの最大のメリットです。ちなみに、NISA口座以外で投資をした場合、収益に約20%の税金がかかります。ジュニアNISAは、NISAの未成年版ですが、仕組みにはいくつかの相違点があります。ジュニアNISAは年間の投資額の上限が80万円となっています。また、18歳になるまで(3月末で18歳になる年の前年末まで)口座からお金を引き出すことができません。その他に、金融機関を変更することができない、口座の管理は親権者が代行するなどの相違点もあります。【NISAとジュニアNISAの違い】○ジュニアNISAを活用した教育資金準備の注意点現在、さまざまな金融機関が、子供の教育資金の準備に活用してもらおうと、ジュニアNISAの口座開設キャンペーンを積極的に行っています。金融機関にすれば、一度口座が開設されると約18年間は他の金融機関に変更できないだけに、口座の獲得に力が入るでしょう。私たちが口座を開設するときは、その前に目的をしっかり検討したいものです。教育資金の準備用としてジュニアNISAを活用するには、いくつかの注意点があります。大学資金の準備としてしか活用できないジュニアNISA口座からのお金の引き出しは、原則として18歳まで(厳密には3月末で18歳になる年の前年末まで)できません。そのため準備できる教育資金は、大学受験費用、新生活準備費用、学費、生活費などの準備に限定されてしまいます。中学、高校時に必要な資金の準備は、別の方法でする必要があります。なお、18歳までにジュニアNISA口座からお金を引き出す場合、それまでの収益に課税されるため税制優遇メリットを享受できません。対象商品は元本保証のない金融商品であるため損するかもしれない教育費は、必要な時期と金額が決まっています。そのため、子供にちゃんとした教育を与えるためには、安全確実に安心して準備をしたいお金です。しかし、ジュニアNISAでの運用商品は投資信託や上場株式など、値動きのあるリスク商品に限定されます。したがって、必要な時期に元本割れになっているかもしれないと覚悟しておく必要があります。お金が不足した場合の補填方法も考えておいたほうがよさそうです。このように、ジュニアNISAの仕組みで子供の教育費を準備する場合は、金融機関のキャンペーンに安易に飛びつくのではなく、デメリットや注意点も踏まえておいて欲しいと思います。教育資金準備には、貯蓄や保険などを活用する方法もあるため、包括的に検討し、複数の方法を組み合わせるなどの工夫をしてはいかがでしょうか。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年12月01日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○一生涯の収支計画を作るタイミングは、ライフイベントの前が最適!これまでファイナンシャル・プランナー(FP)としてたくさんのお客様からのご相談を受けた経験から考えると、私どものような職種の者に相談依頼をするのは、以下のようなことを思ったタイミングが多いようです。つまり、今後生活環境が大きく変わるタイミングで、「変わってもこのままで大丈夫か?」、あるいは、「変わっても大丈夫な状態にするには何をすればよいか?」が知りたくて、FPという生活のお金の専門家に相談するのです。もちろん、もっと具体的な次のような相談テーマもあります。しかし、このような具体的な相談テーマの背後には目的があります。家計を節約して支出を抑えたいとか、もっと儲けたいとか、などです。それをもっと深く掘り下げていくと、「今も、将来も、老後も、一生涯お金に困らないバランスのとれた暮らしをするにはどうしたらいいか?」という点に行き着きます。○一生涯の収支計画書(キャッシュフロー表)を作ると家計の課題や問題点がわかる!お客様が一生お金に困らない暮らしができるように、私たちFPは、お客様の家族構成や年齢、現在の家計の状況、将来の希望や夢などを、さまざまな視点からトコトンうかがって、お客様の一生涯の収支計画書を作成します。これを「キャッシュフロー表」といいます。キャッシュフロー表の例(単位:万円)キャッシュフロー表は、家計の収支を1年単位で試算して、夫婦の毎年の資産がどんな推移をするかをシミュレーションするものです。期間は一生涯ですので、95歳くらいまでの長期間でみていきます。現在の家計の支出、収入、貯蓄額を元にして、将来予定するライフイベントの時期に希望する予算金額を入力していきます。具体的には、子供の教育費、マイホームを購入する場合は、自己資金とローン返済、自動車の購入資金などです。最大のポイントは、キャッシュフロー表のいちばん下の行にある「資産残」です。「資産残」のマイナスは、家計の破綻を示しています。キャッシュフロー表を作成すると、家計の長期的な課題や問題点がわかります。「当面の家計は問題ないが、今後のライフイベントに希望通りのお金をかけると、やがて家計が破綻する」とか、「現役時代はいいが、70歳代の後半になると貯蓄がなくなる可能性がある」などです。その理由を考えていくと、ある時期に、収入の割に支出額が大きくなっていることなどがわかってきます。一生涯の資産残を常にプラスにするためには、支出のバランスをとったり、節約して支出金額を抑えたり、収入を増やす必要があります。また、少しリスクをとって資産運用をする必要があるかもしれません。○新しい年を迎えるにあたって、収支計画書(キャッシュフロー表)を作ってみよう!2015年もあと1カ月余り。新しい年を迎えるにあたって、自分でキャッシュフロー表を作ってみてはいかがでしょう。一度作成すれば、その後は毎年見直すだけですみます。毎年の支出額は、家計簿や通帳をみて項目別に集計すれば比較的簡単に把握することができます。教育費は、文部科学省などが統計数値を公表しています。住宅資金は希望する物件価格の1~2割を自己資金とし、残りを住宅ローン返済と考えます。住宅ローンの平均的な金利や返済額計算は、ネットを活用すれば簡単に把握することができます。その他も項目も、概算でよいので見込んでおきます。収入は給与明細や源泉徴収票があれば、手取り額をすぐに計算することができます。老後の公的年金額も日本年金機構の「ねんきんネット」で試算することができます。ぜひ自分で作成して、キャッシュフロー表を眺めてみてください。数字ばかりが並んだ表ですが、自分の家計の課題や問題が浮き上がって見えてくるはずです。課題や問題さえわかれば、解決策はすぐに見つかります。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年11月18日

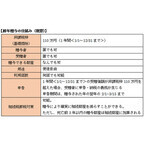

【ご相談】小学校1年生の子どもがいます、中学受験など将来の教育費が心配です35歳女性です。32歳の夫と小学校1年生の息子がいます。以前は仕事をしておりましたが、現在は専業主婦です。転勤の可能性があるため賃貸住宅に住み、自動車は所有せずにカーシェアと公共交通機関で済ませるなど、日々の生活は節約して、年に一度家族旅行をしています。今のところやりくりには困っていませんが、将来を考えると子どもの教育費などが心配です。現在は公立に通っていますが、中学校は国立か私立を考え、4年生ぐらいから受験塾に通わせる予定です。このままの生活でよいのでしょうか。また、どのように備えればよいのでしょうか。大阪府在住 鈴木和子さん (仮名)【回答】今の家計状況なら、中学から私立でも大丈夫!しかし油断は禁物です。すぐにでも、教育費専用口座での管理を始めましょう(ファイナンシャルプランナー 中垣 香代子からのアドバイス)この春にお子さまが小学校に入学されたとのこと、おめでとうございます。お子さまが小学校に入学され、将来の教育費が気になり始めたのですね。今は困っていらっしゃらないけれど、家計のやりくりはこのままでいいのか、どのように教育費に備えたらいいのかとのご質問ですが、結論から申し上げます。今の家計状況を続けることができれば、中学から私立の進学コースでも大丈夫!しかし油断は禁物です。すぐにでも、教育費専用口座での管理を始めましょう。鈴木さまがご心配されている教育費ですが、準備を始める前に、今後の教育費がいくらくらいかかるのかを知る必要があります。文部科学省の調査によると、小学校から高校までの学校教育費と学校外活動費の合計は表1の通りです。通学期間合計欄のうち、鈴木さまにあてはまるところを赤文字で示しています。また、大学にかかる費用は表2のようになっています。鈴木さまのお子さまは、現在公立小学校に通われていらっしゃいますが、学校生活にかかる費用と習い事などにかかる費用は、月々の家計費の中で賄うことができています。次に、中学・高校ですが、私立もお考えとのことですから、中学からは私立の金額で考えることにしましょう。私立中学では、平均して1年間に130万円近い金額が必要となります。高校では「高等学校等就学支援金」制度(国公私立を問わず、年収910万円程度未満の世帯に、高校等の授業料の支援として「就学支援金」が支給される)があるため、中学よりは負担が軽くなります。それでも、私立高校では、平均して1年間に100万円近い金額が必要です。4月は他の月よりも引き落とし金額が多かったり、修学旅行の費用が引き落とされたりする月もあることでしょう。時には10万円以上の出費となることもあり、毎月の家計の中でやりくりするのは難しくなることも。私立に進学する前に、貯蓄にゆとりを持たせることがとても大事なことなのです。中学受験に備えて通う学習塾代も、塾によって差はありますが、大手塾では3年間で200万円を超えるところも少なくありません。また、大学受験に備えるための塾代や受験費用も100万円ほど考えておいた方がいいですね。ここで、教育費のご相談を受けた時にいつもお話ししている方法を、鈴木さまにも伝授します。それは、「教育費専用の口座を作ること」です。教育資金を光熱費・通信費の引き落としやカード決済口座と同じ口座に預けていると、教育資金が実際にどれくらい準備できているのかが分かりにくくなります。教育資金だけの専用口座で管理することにより、教育資金の準備状況を正しく把握することができます。次は、作った教育費専用口座には、いくらずつ積み立てていけばよいかです。鈴木さまの家計状況を見ますと、収入は手取り年収600万円、支出は年間約478万円+一時支出50万円で528万円。単純に考えると、年間で70万円ほど貯蓄できる計算になります。一時支出がなければ、1年間で120万円ほど貯蓄できる計算になりますが、実際には家電の買い換えや予定外の出費などがあるでしょうから、100万円ずつ貯蓄したとしましょう。さらに、中学3年まで支給される児童手当(月額1万円)も教育資金専用口座に入金すると、112万円になります。この積立スタイルで、鈴木さまが大学卒業までの教育費を賄うことができるのか、シミュレーションしてみました。1年間で100万円(中学3年までは112万円)を教育資金に積み立てて、そこから教育費を払っていけば、大学卒業までの教育費を賄うことができることがわかりました。ただし、上記の大学の費用は、私立大学の学校への納付金のみで算出しています。学校への納付金以外にも、大学生活に必要な費用は小さくありません。まだまだ先の話ではありますが、すべてを親御さんがご負担されるのか、お子さまがアルバイトや奨学金でいくらかご負担されるのか、大学進学前に話し合っておくことをおすすめします。鈴木さまは以前お仕事をされていたそうですが、今後のご予定はいかがですか?1カ月に5万円でも収入を得ることは、今後の生活の大きなゆとりとなります。「5万円くらい増えてもね……」と思われるかもしれませんが、1カ月に5万円ですと1年間で60万円、10年間で600万円になります。今からお子さまが高校を卒業されるまでの10年間で、600万円を増やすことができるのです。そうなれば将来、お子さまが留学などをしたいと思われた時の費用にもできますね。お子さまに使われない時は、退職後のお楽しみや生活費に充ててもいいですね。状況が許すならば、お仕事をされることを考えてもいいかもしれません。今後、お子さまの成長にともない、食費・通信費・お小遣い・旅行費用(子ども料金⇒大人料金)などが増えていくことと思いますが、現在のようにメリハリのある家計管理を続けて、ぜひ『年間100万円作戦』を成功させましょう。コラム執筆者プロフィール 中垣 香代子(なかがき かよこ)CFP(R)/2級ファイナンシャルプランニング技能士損害保険会社に約10年勤務後、子育てに専念。約20年間の専業主婦の後、ファイナンシャルプランナーとなる。「老後のお金サポーター」として、相談業務の他、40~50歳代女性にお金の知識をわかりやすく伝える活動をしている。また、自身の経験から、経済的理由で進学をあきらめるお子さんが一人でも減ることを願い、就学支援の情報発信にも力を入れている。老後のお金を一緒に考える事務所 所長。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年11月17日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○女性特有の病気で入院したら、給付金が上乗せされる!独身でも既婚でも、子供がいてもいなくても入っておいたほうがいいと言われるのが医療保険。なぜなら、病気やけがが原因で入院・手術をし、思わぬ出費に見舞われるリスクは、家族構成や人数に関係ないからです。そして最近女性の間で人気を集めていると言われているのが「女性専用の医療保険」です。女性特有の病気で入院した場合などに、普通の医療保険よりも給付金が上乗せされて支払われるのが特徴です。たとえば、オリックス生命の「新CURE Lady(キュア・レディ)」は、女性特有の病気とすべてのがんによる入院保障を厚くし、通常の入院給付金に加え女性入院給付金が5,000円上乗せされます。女性入院給付金の支払い対象となる女性特有の病気やがんの代表例は以下の通りです。損保ジャパン日本興亜ひまわり生命の「フェミニーヌ」も、女性特有の病気やすべてのがんで入院したときに入院給付金が3,000円~5,000円上乗せされます。また、3年ごとに「入院給付金×15倍」の生存給付金が支払われます。たとえば入院給付金5,000円の場合、生存給付金の額は75,000円になります。さらに、病死をすると500万円の死亡保険金が払われます。アメリカンファミリーの「ちゃんと応える医療保険 Lady’s EVER」も、女性特有の病気で入院した場合に入院給付金が5,000円上乗せされます。ただ、がんで対象になるのは女性特有のがん(乳がん、子宮がん、卵巣がん)です。その他にも、さまざまな生命保険会社が「女性専用の医療保険」を提供しています。○女性専用の医療保険は、普通の医療保険よりも保険料が高い!女性専用の医療保険は、普通の医療保険に「女性疾病特約」を付加してパッケージ化したものですので、保障が厚くなっている分、毎月の保険料は割高になります(条件によって差額は異なります)。上記の場合、女性専用保険「新CURE Lady」のほうが、月額保険料は148円高くなっています。「女性専用の医療保険」への加入を検討する際には、「女性疾病特約」をはずした普通の医療保険と保険料を比較し、高くなった保険料が、増えた保障に見合っているかを確認してみるといいでしょう。割高な保険料がさほど負担にならず、増える保障に安心感が得られるかがポイントになるでしょう。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年10月20日

カゴヤジャパンは10月15日、東京・渋谷で「初心者大歓迎!webノウハウ一挙公開セミナー」と題したセミナーを開催する。このセミナーでは、「webを自社でもっと活用したい!」という人向けに、webの概要、サイクル、Googleに好まれるSEO対策、リスティング広告・ディスプレイ広告、webサイトから売上をあげる黄金式、クラウドサービスを活用したコンバージョンアップ施策などを紹介する。参加料は無料。○セミナー概要■日時 :2015年10月15日(木)13時00分~15時00分 ※受付開始時間:12時50分■会場 :渋谷クロスタワー32Fカンファレンスルーム(渋谷区渋谷2-15-1)■参加料:無料■定員 :50名■詳細・申込 : こちら

2015年10月08日

Nginxは10月5日(米国時間)、「10 Tips for 10x Performance - NGINX」において、Webサーバを高速化するためのノウハウを紹介した。高速化は対象となるシステムがどのような特性であるかを加味するとともに、状況に応じて実施する必要がある。予算の関係もあり実施できる高速化にも限界があるが、さまざまな側面から高速化する方法が紹介されており、チューニングのための導入資料として役に立つはずだ。紹介されている主なノウハウは次のとおり。ロードバランシングとリバース・プロキシサーバの導入ダイナミック・キャッシュの導入とスタティック・コンテンツの活用適切なメディアファイルの使用(写真にはJPEG、グラフィックにはPNG、動画にはMPEG-4、音楽にはMP3といったもの)HTMLやテキストデータの圧縮機能の有効化TLS/SSLの最適化HTTP/2やSPDYの活用バッファ、キープアライブ、ワーカープロセス、ソケットシャーディング、スレッドプールなど性能に関連する機能の活用やチューニングNginxの性能に関与するLinuxカーネルのパラメータの変更(net.core.somaxconn、sys.fs.file_max、net.ipv4.ip_local_port_range、net.ipv4.tcp_fin_timeout)関連するソフトウェアを最新版へアップグレードロードバランシングを導入すれば高いスケーラビリティが期待できるが、それだけ予算も必要になる。Nginxの設定やカーネルのパラメータ設定の変更などで実現できる高速化もあることから、Nginxの高速化に興味ある場合には試してみる価値はありそうだ。

2015年10月07日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○既婚者で「これから子供を…」と考えている人は、末っ子が生まれる年齢が大事結婚をした後、将来は子供が欲しいと漠然と考えている夫婦は、プランをもっと具体化することが大切です。ポイントは、「人数」と「末っ子が生まれるときの世帯主の年齢」です。前回、子供1人を自立させるまでの教育費の合計は約1千万円かかるといいました。実際の教育費の平均は、当連載の第31回「子供の教育費はこうして準備する!(1)」に記載しています。これらの教育費の負担が、世帯主が定年になる年齢の数年前に終わるのが理想です。教育費負担が終わったあと、定年までの期間に貯蓄をしっかりして、夫婦の老後資金や住宅ローンの繰上返済に活用できるようにするのです。そのためには、大学を23歳で卒業するとすれば、世帯主が32歳~35歳くらいまでに末っ子が生まれていることが望ましいでしょう。ただ、既にその年齢を過ぎている方もたくさんいるでしょう。これから子供が生まれると、その子が自立するころに世帯主は定年を過ぎてしまうかもしれません。そんな場合は、世帯全体の収入をできるだけ早くから増やすこと心がけたほうがいいでしょう。たとえば、妻は子供が生まれても会社を退職せず、正社員のまま働き続ける道を検討します。あるいは、たとえ会社を辞めたとしても、できるだけ早くパートなどの仕事をして収入を増やす工夫をしたいものです。パートの年収が100万円だとしても、10年働けば1,000万円です。子供1人分の教育費全額をまかなうことができます。また、マイホームの購入予算を抑えたり、マイホームを購入せず賃貸暮らしをして家族構成の変化に合わせて移り住んで住宅費用を「変動費」にて家計の柔軟性を高める方法もあります。○現在シングルで将来のプランが具体化できない人は、とにかくお金を貯める未婚者で自分の将来を具体的に思い描けない方は、一生懸命お金を貯めることを考えましょう。晩婚になるなら、それまでにそれなりの蓄えがあってしかるべきです。晩婚で貯蓄もないのに、「子供も欲しい、家も欲しい」ではやりくりがたいへんになります。子供や家のお金を優先せざるを得ず、老後に破産しないとも限りません。親が経済的に逼迫して子供のお世話になるようでは困ります。貯蓄をする場合、野心的な目標を設定しましょう。給与額や住居費用などにもよりますが、年間100万円や150万円、200万円などの目標を掲げてもよいでしょう。そして、給与からの積立額、賞与からの積立額を決め、コツコツ確実に貯めていきます。会社にもよりますが、社内預金制度があれば、一般の預貯金よりは金利が優遇されているはずです。値動きのあるリスク資産への投資でお金を増やすことも考えたいものです。会社に持株会制度があればそれを活用してもいいですし、分散投資をしてリスクを抑えるために投資信託を毎月積み立てながら購入する方法も有効です。NISA(少額投資非課税制度)を活用すれば、税制優遇を受けながら投資信託や株式で増やすことができます。来年からは非課税になる投資資金の枠がこれまでの年100万円から年120万円に増額され、優遇の幅が広がります。充分な金融資産があれば、気持ちにゆとりが生まれます。いろんなライフイベントを迎えても大丈夫な家計の体力をつけることができます。「人生はお金」というわけではありませんが、暮らしの基盤として、「お金」はとても重要です。自分の20年後、30年後のことを想像して、長期的にしっかりと準備をしたいものです。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年10月04日

■めぐりあわせによる特別な月「スーパームーン」がやってくる!近年、天文ファンに限らず、多くの人の心をわしづかみにしている「スーパームーン」。ネットでも話題になることが多いので、まだ見たことはないけれど言葉は聞いたことがあるかもしれませんね。今年は、9月28日(月)がスーパームーンです!スーパームーンとは、地球にもっとも近づいたときに生じる満月のこと。実は地球に一番近づいたときに生じる新月のこともスーパームーンというのですが、新月は目に見えないので、実感できる満月のときのほうが、注目が集まるようです。実際、スーパームーンと他の満月を比べると、スーパームーンのほうが約30%も明るく、約14%大きく見えるといわれ、かなりの迫力。まさに「super」という言葉がぴったりですね。お月様ファンとしては、そんな見ごたえのある月を満月がめぐってくるたびに見られたら嬉しいのですが、そうはいきません。というのも、月が地球を周回する軌道は楕円のカタチ。月は公転しながら、地球に近づいたり遠ざかったりしています。地球から月までの平均距離は約38万km。月が一番地球に近づくときは約36万km、一番遠ざかるときは約41万kmと差があります。そのため、月が地球に接近すれば大きく、遠く離れれば小さく見えるわけですが、月が地球に最接近したとしても、太陽・地球・月の順に天体が一直線に並ばないと満月にはなりません。つまりスーパームーンは、星たちのめぐりあわせによって起きる特別な宇宙イベントであり、私たちが地球に暮らしているからこそ見られる特別な月なのです。■「よみがえった月」のパワーで心身を浄化してさて、ここで月相図(月の満ち欠けのマーク)が載っている手帳やカレンダーを見てください。確かに、9月28日(月)に満月のマークがありますよね。しかーし!この日が1日中スーパームーンかというと、厳密には違います。天体はつねに動いているので、太陽・地球・月の関係は刻々と変化しています。月が地球に最接近するタイミングも、満月(スーパームーン)になるのも瞬間の出来事。もちろん時刻で示せます。9月28日、月が地球にもっとも接近するのは午前10時46分頃。そして、太陽・地球・月が一列に並んで満月を迎え、スーパームーンになるのが午前11時51分頃。残念ながら日本では昼間にあたり、スーパームーンを見ることはできないのです。でも、がっかりしないでください!今年のスーパームーンは、ヨーロッパやアメリカなど大西洋方面では皆既月食になります。月食とは、月が地球の影に入りこみ、満月なのに欠けているように見えたり、暗く見えたりする現象。皆既の場合は、本影と呼ばれる濃い影の部分に月がすっぽりと入ります。地球の影の中を通り抜けて、再び明るさを取り戻した満月は、まさによみがえった月。その再生した月が28日の夕方、東の地平線から昇ってくるのです!スーパームーンの瞬間こそ見られませんが、皆既月食という、ある意味「禊ぎ」を経験した月を見られるなんて、とてもラッキー。よみがえった月はパワフルで美しく、私たちに宇宙の神秘を感じさせてくれることでしょう。月光をたっぷりと浴びれば、身も心も浄化され清々しい気持ちになれるはず。この秋、新しい一歩を踏み出すために。よみがえった月の光が、あなたの行くべき道をやさしく照らし出してくれるかもしれません。景山えりか(かげやまえりか)暦文化研究家、星のティーセラピー(R)レッスン倶楽部主宰旧暦や月の文化に造詣が深く、星や月と親しむ生活を自ら実践。その経験から、自然のリズムに合わせてお茶を楽しむことで、養生やストレスマネジメントにつなげる「星のティーセラピー(R)」を考案。執筆活動やワークショップを通じて、星空とお茶を楽しむ暮らしを提案している。ウェブサイト::自然とつながる暮らしかた

2015年09月25日

Twitterは9月17日、サービスをより安全に使うための「セーフティセンター」の提供を開始した。セーフティセンターは、Twitterを安全に使うためのノウハウをまとめたWebページ。Twitterをどのように使ったら良いか、ポリシー違反があった時にどのような行動を起こしたら良いかなどを知るために活用できる。Webページでは、若年層、保護者、教職員向けのセクションが用意されているが、若年層がTwitterを安全に使うためのアドバイスなどを掲載している。また、アカウントの安全性を高めるためのパスワードの作り方、ユーザー本人だけがTwitterにアクセスできるようにするするログイン認証の方法なども紹介している。万一のトラブルがあった際などを想定し、運営元にポリシー/ルール違反の報告方法を解説。報告後にTwitterがルール違反と判断したアカウントに対しては、ツイートとプロフィールが削除の対象になる。なお、トラブルが脅迫行為につながった場合などは地域の執行機関/捜査機関に相談してほしいとしている。

2015年09月18日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○公的年金は30年後に2割減る!!厚生労働省の試算によると、65歳から支給される国の年金は今後減少していき、サラリーマンの場合、30年後には今より約2割減る見込みです。現在、モデル夫婦(40年間夫がサラリーマンとして働き、妻はずっと専業主婦だった世帯)の年金受給額は月約22万円。賃金や物価が今のままだと仮定すると、30年後の夫婦の年金額は合計で約18万円になります。毎月18万円の収入だけで衣食住の費用やお小遣い、生命保険料、火災保険料、医療費など、一切の支出をカバーすることを考えてみてください。公的年金だけではとても暮らしていけないことがわかります。○公的年金で足りない部分は退職金と自助努力でカバーする必要が!!公的年金だけで足りない老後の生活費は、会社から支給される退職金と自助努力でカバーする必要があります。自助努力とは、現役時代からコツコツと貯蓄や資産運用で自分の財産形成をしていくこと。親からの相続もこれに加えてもいいでしょう。リタイアするまでに準備する必要がある資金は、退職金を加えて3,000万円とも4,000万円とも言われますが、実際には、個々の世帯の生活費の水準、マイホームやマイカーの有無、公的年金の受給額、勤務先の退職金の額など、各世帯によってマチマチです。ただ、いずれにせよ、現役時代の過ごし方によって老後の生活はある程度決まります。勤労収入が得にくくなる老後に「お金に困らない生活」をするためには、現役時代の間にしっかりとした考えやビジョンを持ってライフプランを立て、実践する必要があります。これからは、私たちの親の世代とは違って、年齢を重ねて勤務年数が長くなるほど収入が増える時代ではありません。退職金にも、確定拠出年金のように、自助努力の要素が入ってきています。また、国の制度は、公的年金が減るだけではなく、医療費や介護の負担も増えることが予想されます。このような環境の中でも、私たちは働き、結婚をし、子供をうまく育て、家を持ち、親の介護もして、さらにその後の老後の生活も、できるだけ豊かな気持ちで送りたいと思っているはずです。○老後を見据え、収入・支出・資産の長期的な「バランス」を図る!さまざまなライフイベントを経ながらも、家族が一定の満足感を得ながら暮らしていくために必要なキーワードは「バランス」です。自分と家族の生活を長期的な視野でプランニングし、収入と支出、資産のバランスを保ちながら家計のマネジメントをしていく発想が欠かせません。現在20代、30代の方は、結婚、子供、マイホーム取得など、これからさまざまライフイベントを経験するはずです。大きな支出を伴うこれらのライフイベントを迎える前に、長期的にどんな視点で「バランス」を図る必要があるのでしょうか。まずは、次のチェックリストのあてはまる項目にチェックをしてみてください。□結婚する目標年齢を決めている□結婚にはいくら程度かかるか考え、資金の準備をしている□子供を持つときの夫婦の年齢を考えている□子供の人数を決めている□共働きをするか、片働きにするか決めている□子供にどんな教育を受けさせるか決めている□子供の教育資金の目標を立て、準備をしている□マイホームを取得する年齢を決めている□マイホームの予算を考え自己資金の準備をしている□自動車を保有するかどうか決めている□現在の会社で定年まで働くつもり□定年まで務めると、退職金がどれくらいあるか知っている□定年(60歳)から65歳までは働くつもり□会社で財形貯蓄をしている□投資信託などで資産運用をしている□最低年に1度は、預貯金など資産額の確認をしている□最低年に1度は、今後のライフプランと収入・支出・資産の関係を整理して考えている次回以降では、数回に渡って、個々のライフイベントを長期的な「バランス」を図りながら行うポイントを考えてみたいと思います。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年09月08日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○夏休み突入!総旅行人数は過去2番目の7,816万人JTBによると、2015年の夏休み(7月15日~8月31日の11日間)に1泊以上の旅行に出かける人は、1969年の調査開始以来、過去2番目の約7,816万人の見込みだとのことです。【2015年の夏休みの旅行人数、平均旅行費用】旅行を前にすると、楽しい経験や新しい出会いに期待が膨らむものですが、一方では、慣れない場所で気持ちが大きくなり、羽目をはずすなどして、事故やケガ、盗難などのリスクが高まります。せっかくの旅行でそんな事態に遭うと気分が沈むだけでなく、思わぬ出費、損害を伴います。旅行にいく前には、「旅行保険」に加入してこれらの出費や損害をカバーできるようにしておけば、わずかながらでも安心を得ることができるのではないでしょうか。○スマホで手軽に加入できる「旅行保険」がある!旅行保険は損害保険各社が販売していますが、ドコモ、au、ソフトバンクの携帯3社も、スマホから手軽に加入でき、保険料も通信料金と合算して支払うことができる旅行保険を取り扱っています。3社の「国内旅行保険」を比較してみましょう。国内旅行保険は、以下のような場合などに補償されます。不慮の事故によって死亡したり、後遺障害が生じた場合不慮の事故によってケガをして入院や手術をした場合他人にケガをさせたり、他人やお店の物を壊した場合携帯品が壊れたり、盗難されたりした場合【各社の補償内容と保険料(2泊3日・3泊4日の例)】(※各社ともに、補償内容の異なる3つの「コース」の中で最も補償内容の充実したコースで比較しました)○旅行保険の注意点旅行保険は、旅行先だけの事故や盗難等に対応しているわけではありません。「旅行の目的をもって住居を出発してから住居に帰着するまで」が対象になっています。つまり、自宅を出てすぐに事故や盗難等に遭った場合も補償の対象になります。死亡や後遺障害、入院、手術、通院の補償には、「旅行中の事故によるケガのため、事故の日からその日も含めて180日以内」という制限があります。180日を経過した後の「死亡、後遺障害、入院、手術、通院」は対象にならないので注意が必要です。その他にも、補償内容には細かい条件等が定められていますので、申し込み時には事前にしっかり確認することが必要です。

2015年07月21日

『賢い人のシンプル節約術』(リチャード・テンプラー著、花塚恵訳、ディスカヴァー・トゥエンティワン)のテーマは「節約」。しかし、根底に根ざしているのは以下のような考え方です。節約をはじめるということは、みじめな人生がはじまるということではない。むしろ、やっていくうちにどんどん楽しくなってくる。(「はじめに」より)節約にはネガティブなイメージもなくはないだけに、このメッセージは気持ちを目向きにしてくれるのではないでしょうか?1章「賢い節約の基本25のルール」から、お金に関して大切ないくつかのことを引き出してみましょう。■1:大きなお札を持ち歩く最後に千円札を崩したのがいつだったか、思い出せる人は少ないはず。けれど、一万円札を崩した日のことなら、おぼえている人もいるでしょう。正確な日時や場所こそ思い出せないにしても、大きなお札を使うときの方が印象に残るはずだから。そこで著者は、銀行からお金を引き出すときは、両替えせずにすべて一万円札でもらうようにしようと提案しています。理由は簡単。額面の大きな紙幣の方が、使うとき慎重になるためです。崩したくないという心理が働くうえに、なににお金を使うかも意識するようになる。「本当に買う必要があるかどうか」が頭をよぎれば、それは出費を抑えることにつながるというわけです。■2:お金を借りないお金を借りなければ、借金地獄に陥ることもありません。そもそも親や祖父母が生きた昔は、「お金が足りないなら買わない」が基本であったはず。ところがいまは、銀行がクレジットカードをばらまき、借金を誘う広告が蔓延。ただし、世のなかが変わったからといって、商売に乗せられる必要はないわけです。「けっこうです」と断ればよく、借金をしてまで買う必要はないということ。借金をしないと心に決めれば、出費を抑えるようになり、借金にかかる利息や手数料で損をすることもなくなります。■3:現金は必要な分だけ持ち歩く正しくは「必要な現金以外は持ち歩かない」。持っていなければ使えないからです。(1)普段から、必要最低限の現金だけ、銀行から引き出すことにする(2)大きな買いものをするときは、予算を決め、その金額だけ銀行から引き出す(3)買いものに出かけるのは、お金を引き出した翌日以降にする(4)買いもの当日は、キャッシュカードを持って出かけないこのように、方法は簡単。■4:クレジットカードは偽物のお金だと意識する成長すると、銀行口座を開設するもの。そして自活できるほど稼げるようになると、クレジットカードを取得し、「ようやく一人前になった」と実感したりします。しかし、そもそもクレジットカードは「本物のお金」ではなく、つまりクレジットカードでの買いものは“大人の買いもの”とはいえないと著者は指摘しています。いわば、本物のふりをした偽物のお金。クレジットカードで支払うお金は、実際には存在しないお金だということ。だからこそ著者は、大人のお金、本物のお金だけを使うべきだと主張しています。(文/印南敦史)【参考】※リチャード・テンプラー(2015)『賢い人のシンプル節約術』ディスカヴァー・トゥエンティワン

2015年07月08日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○高校までは、教育費を負担しても貯蓄ができる家計を作る!子供が生まれると気になりはじめることのひとつが「将来の教育資金を、いつまでにいくら準備すればよいか?」ということ。下の表は、幼稚園から高校まで年齢別、学年別に1年間で学習費がいくらかかるかを示したものです(平成24年度)。学校に支払うものだけでなく、給食費や塾、教材費、お稽古事などの費用も含んだ金額です。【年齢・学年別の学習費総額(円)】これをみると、公立学校の場合、子供1人あたりの教育費支出は月額2~4万円程度。私立学校の場合は、小学校から高校までは子供1人あたり10~15万円程度かかることがわかります。毎年かかるこれらの費用を、何年もかけて準備することはできません。したがって、高校卒業までの教育費は、毎年・毎月の収入の中から捻出できるようにする必要があります。ただ、大学にかかる費用は、短期間のあいだに多額のお金がかかるため、長期間に渡って準備する必要があります。つまり、子供が高校を卒業までは、収入から教育費を支払ってもなお、大学進学準備のための貯蓄ができる家計運営が必要だということになります。○大学にかかるお金の準備額の目安は、200~300万円【大学の初年度納付金の目安(国立大・私立大昼間部の平均額(円)】大学入学の年に大学に納付する金額は、100~120万円程度です。ただ、受験の年はこの他にも受験料、受験のための交通費や宿泊費、入学しなかった学校に支払う納付金などもあります。これらを40~50万円程度見込むと、受験から大学入学初年度にかかるお金は、150~200万円になります。自宅通学ができない場合には、新生活の準備費用と1年目の仕送り(月額10万円目安)も余分にかかります。なお、2年目以降の学校納付額の目安は以下の通りです。【在学中にかかる授業料・施設設備費納付額の目安(円)】大学入学のための資金は、子供が17歳、あるいは18歳までに準備ができている必要があります。子供が生まれてすぐにスタートして月1万ずつ積み立てると17年間で204万円、18年間では216万円になります。1.5万円ずつだと17年間で306万円、18年間だと324万円です。もちろん、多ければ多いほどよいのですが、家計の状況にも配慮する必要があります。準備額は、大学入学初年度にかかる200~300万円程度を目安に考えればいいでしょう。(※写真画像は本文とは関係ありません)○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年07月01日

イノベーティブな発想に基づくプロジェクトを、企業内でビジネスとして成立させるために必要なノウハウとは?イノベーションを起こそうとする企業が、真に大切にすべきこととは?こうしたテーマに特化したセミナーやワークショップ、人材交流会を開催するコミュニティ「Innovation Cafe」が注目を集めている。昨年7月には「業務改革」(vol.0)、今年2月には「事業開発」(vol.1)をテーマにシンポジウムを開催し、数多くの参加者を集めたことからも、このコミュニティに対する期待の大きさ、ニーズの高さが伺える。そして2015年7月15日に秋葉原コンベンションホールにて、「技術開発」をテーマとしたシンポジウム(vol.2)が開催される(お申し込みはこちら)。今回は、これに先立ち、同Cafeの実行委員たちに、コミュニティ起ち上げの経緯や活動の目的などを聞いた。○なぜ今、イノベーションが必要なのか取材当日集まっていただいたのは、大成建設、大成ロテックを経て、現在はビジネスプロセス・コンサルィングなどを行う株式会社オランの代表、木内里美氏、CAC-社会起業家研究ネットワークの代表で、ソーシャルイノベーションに関する著書もある服部篤子氏、そしてITソリューションで企業の情報活用を支援するウイングアーク1st株式会社の奥田哲史氏と平田寛美氏の4人。ウイングアーク1stは、同Cafeのスポンサーであり、事務局の役割も担っている。同Cafe発案の原点は日本の将来に対する危機感だと、発起人の一人、木内氏は語る。「今後日本の高齢化はいっそう進み、20年後には急激に国力が劣化します。その時にも日本が今と同じような力を持ちつづけるには、イノベーションを起こして海外へ発信し、ビジネスにしていかなければなりません」そして、かつての仕事仲間である田辺 要平氏(大成建設)や、データサイエンティストとしても有名な河本 薫氏(大阪ガス)らと、イノベーター支援のための具体的な活動を模索し始めた。これが同Cafe誕生へとつながっていく。○異端・異才ならではの発想と、企業内の壁「イノベーションを起こせるのは、“異端児”です。だから“異端児ネットワーク”をつくり、その多様性の中から得た気づきを、イノベーションにつなげてもらえるような環境を用意したいと考えました。ただ異端児的な人材は、自分がやろうとしていることに対する熱意も知識もある反面、企業という組織の中にある政治を利用することが苦手で、想いを達成することができないことが多いものです」(木内氏)型破りな人材が、既存の事業とかけ離れた分野で何かを始めようとしても、予算取りや上層部の説得という壁にぶつかったり、社内で敬遠されたりするようになるのは、想像に難くない。ウイングアーク1stがスポンサーとなることを決めた理由の一つも、そこにあった。新しいビジネスを起こそうとしている同社のユーザーが、社内の壁を前に行き詰まっているケースをしばしば目にしていたのだ。「個人やチームが持つイノベーションへの熱い想いを、なんとか支援したい、当社製品のユーザー様に限らず、日本企業のイノベーションをしっかり支えていきたいと考え、事務局も引き受けることにしました」(奥田氏)「同Cafeでは企業内の個人やチームが、企業のリソースを上手く使いながらイノベーションを実現していく方法にフォーカスをあてることにしました。その方が効果も大きなものになりえるからです」(平田氏)○それぞれの想いが結実して生まれたInnovation Cafe企業内イノベーションの成功事例をコミュ二ティで役立てていきたいとの考えから、平田氏は、服部氏に参加をオファーする。服部氏は阪神淡路大震災をきっかけに市民の力、特にNPOの活動に着目し、社会起業家、ソーシャルイノベーションへとその研究の幅を拡げていった人物で、企業内イノベーターへの取材をまとめた『未来をつくる企業内イノベーターたち』(近代セールス社)の著者でもある。「今の社会には、政策と市民のニーズの間にギャップがあり、歪みが生じています。それを埋めるために多くのNPOが活動していますが、草の根運動では成果を上げるのに時間がかかってしまいます。だから企業がそうしたギャップ、つまり今目の前にある課題を、自らのビジネスにどう取り込んでいけるかを考えることが必要です。それこそがイノベーションとなり、社会的な成果につながるものとなるはずです」(服部氏)木内氏の抱く将来への危機感とは別の角度から、イノベーションの必要性を捉える服部氏だが、イノベーションを支援したいという想いは同じ。服部氏は実行委員となることを快諾する。こうして同Cafeの骨格ができあがった。○企業の内外からイノベーションを支援同Cafeでは、企業内イノベーションを実現させた(実現させつつある)人材を「バリスタ」としてシンポジウムに招き、その体験談からノウハウを学び取ってもらう他、バリスタたちが実践した人の巻き込み方、政治力の利用の仕方、新規ビジネスを定着させるためのノウハウなどを凝縮し、「イノベーターセオリー」として確立しようともしている。「最初の発想だけでなく、ビジネスとして定着するまで、全体をどうデザインしていくかがわかっていないと、実を取ることができません。そこを我々が『セオリー』にまとめ、ノベーションを起こすための手法として参加者と共有したいと考えています」(ウイング1st奥田氏)こうしたセオリーが必要となるのは、裏を返せば、企業内に新しい発想を評価できる人材がいないということの証でもある。「今の日本企業には、異端な人材の活かし方を知っている人が少ない。経営者も含めて、まず異端・異才を認知する力が必要です」(木内氏)そこで同Cafeでは、きちんとした評価のできる人材、個人を認められるリーダーの育成をも視野に入れつつ、同時に同Cafe自体がイノベーティブなプロジェクトを評価する役割をも担おうとしている。「成功した企業内イノベーターの場合、自社内よりも先に外部から評価されていることが多いですね。まず外部で認められ、何かの賞をとって、ようやく社に認められたという話は良く聞きます」(服部氏)「Innovation Cafeでは今まで表に出てきたことのないイノベーターを採り上げ、社外からその人の仕事の価値を認めることで、企業内イノベーションの支援につなげられればと考えています」(平田氏)○1500いいねを超えCafe Member同士の異業種交流もすすむ参加者や登録者はCafeMemberとされ、Member同士の業種をこえた交流も、同Cafeの大きな活動目的だ。立ち上げ当初から企業内の様々な部門から関心を集めており、Memberは今後ますます増えていくことが予測される。「企業の人は一人ひとりと喋っていると有能さを感じるのに、成果が出せていない人も多い。成果を出すためには、様々な人たちとコラボレーションし、知恵を出し合う場が必要です」(服部氏)「考え方が違う異業種の人から得られる影響は非常に大きいし、自分のヒントや力になります。そういう体験を広く味わってもらえるコミュニティにしたいですね」(木内氏)次回のシンポジウムは7月15日に開催される。イノベーションにつながる発想を持っている方、社命でイノベーションを起こすことを求められている方のみならず、イノベーティブな人材を育てる立場の方にも必見の内容となるだろう。「今は企業にも余裕がなくなってきて、本業に関係ないセミナーには参加できないという話も聞きますが、個としてその雰囲気を打ち破って、ぜひ参加していただきたい。それくらいでないと、社内の壁など打ち破れないでしょう」(木内氏)

2015年06月19日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。勤務先で財形貯蓄をしている子育て世帯で、そろそろマイホームを取得しようと思っている方には朗報かもしれません。厚生労働省は先日、2015年7月1日以降の新規申し込み分から、「財形住宅融資」の金利引き下げ措置を実施すると発表しました。当初5年の金利が▲0.2%優遇されます。なお、恒久制度としてではなく、2016年3月31日申し込み分までの時限措置として実施することとしています。○財形貯蓄をしていれば、種類を問わず「財形住宅融資」が借りられる財形融資は、5年ごとに金利が見直される"5年固定金利制"の公的な住宅ローン。勤務先を通じて財形貯蓄をしていれば借りることができます。財形貯蓄には、「一般財形」、「住宅財形」、「年金財形」の3種類がありますが、「住宅財形」に限らず、「一般財形」や「年金財形」を活用している方も対象となります。【財形住宅融資の概要】事例を使って、借入可能金額を考えてみましょう。財形貯蓄の残高合計400万円の10倍の4,000万円まで借りることができますが、物件価格の90%までという条件があるため、実際の借入可能額は、物件価格4,000万円の90%の3,600万円です。差額の400万円は頭金として、住宅財形・一般財形の残高などをあてることになります。○子育て世代の優遇は▲0.2%! 当初5年間は「変動金利」の水準!2015年7月1日から始まる子育て世代の優遇策は、「子育て勤労者支援貸付金利引下げ特例措置」と言われます。財形住宅融資の条件を満たす方の中で、18歳以下の子などを扶養する勤労者が対象となります。【子育て勤労者支援貸付金利引下げ特例措置の概要】この制度を活用すると、当初5年の金利が年0.6%台~0.7%台になり、民間銀行の住宅ローンの変動金利タイプとほぼ同水準になります。変動金利タイプは、6か月に一度、市場金利の動きに応じて見直されますが、住宅財形融資は、5年間固定金利なので、当初5年は優遇された金利のまま変わりません。また、住宅財形融資以外の住宅ローンは融資実行時の金利が適用されますが、住宅財形融資の金利は、申し込み時の金利が適用されます。そのため、申し込みから融資実行までの間に金利が変動し、返済中の家計のヤリクリで調整しなければならないようなことが起こらず安心できます。「財形住宅融資」の注意点財形住宅融資の注意点は、5年後の金利がわからない点です。市場金利が上昇していると、6年目以降の金利が上昇し、返済額がアップします。「子育て勤労者支援貸付金利引下げ特例措置」を活用して優遇されていた場合には、+0.2%上がることは確実です。借り入れしたあと、6年目、11年目、16年目などが金利変更のタイミングになるため、今後は金利の上昇も想定して、繰上返済の原資をある程度蓄えておいたほうがいいでしょう。また、子供の入学や進学の時期と重なるかどうかの確認もして、早め早めに準備をスタートしたほうがいいでしょう。(※写真画像は本文とは関係ありません)○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年06月18日