■前回のあらすじGWに義実家と旅行をする恵美だが、ここでも夫は節約魂を発揮。新幹線は自由席で座れないし、旅館の部屋は義両親と同じなんて…!気の休まらない旅行に、改めて夫と話すことを決意する恵美だった。 >>1話目を見る 義両親との旅行で限界を感じた私。やりすぎ感のある夫の節約をなんとかすべく、話し合いを決意しました。周りが当たり前にできているマイホーム。それなのにどうして私だけ美容代まで節約し、旅行は我慢ばかり。孝弘は働いているのだから、私や娘を守ってくれるのは当然。それなのに、孝弘は反省するどころか、なんと私に「離婚しよう」と言ってきたのです…! 私の何が間違っているというの…?次回に続く(全7話)毎日18時更新!※この漫画は実話を元に編集していますイラスト・ まりお

2021年12月16日

リフォームのローンを選ぶ際に気になるのが、「住宅ローンが残っていても申込可能?」「定年退職していても審査は通る?」といった審査基準や、「無担保型/担保型」「固定金利型/変動金利型」などの種類の違いですよね。今回は、このような疑問についてわかりやすくお答えしつつ、おすすめのリフォームローンもご紹介します!リフォームローンの審査は厳しい?リフォームローンの審査は、内容自体は住宅ローンと似ていますが、やや審査がゆるい傾向があります。年齢・年収などがチェックされますが、さほどハードルは高くありません。チェック項目や、大手金融機関の平均的な基準は以下の通りです。年収が高額である必要はなく、転職して年数が経っていない方でも、審査が通りやすいことがわかりますね。ちなみに、リフォームのために使えるローンには、大きく分けると「リフォームローン」と「住宅ローン」の2タイプがあります。「リフォームローン」と「住宅ローン」の主な違いところで「リフォームローンと、住宅ローンはどう違うの?」という疑問がある方も少なくないでしょう。厳密に言うと「リフォームローン」は、「住宅ローン」の1種ですが、借入できる金額の上限や年数などが異なります。(※いずれのローンも、最近は金利が安くなってきているため、低金利のうちに計画を進めると良いでしょう。)それぞれの主な特徴・違いは、以下の通りです。【リフォームローン】の特徴「リフォームローン」では、借入できる金額は最大500~1,000万円(金融機関によっては、最大1,500万円)程度で、借入可能な期間(=返済にかけて良い期間)も最長で10~15年程度と短いのが特徴です。担保を必要としない分、金利が1.3~4%(たいていは3%未満)と高い商品が多く、借入金額が高いほど月々に返済しなくてはいけない額も大きくなります。【住宅ローン】の特徴一方「住宅ローン」は、一般的に新築購入の際に利用されることから、借入上限額は5,000万~1億円程度と高く、また借入期間は最長35年です。金利は0.38~1%と低いですが、リフォームローンよりも審査基準が厳しいため、審査期間が長くなりやすいという特徴があります。また、住宅ローンの場合は「団体信用生命保険(団信)」に加入しなくてはいけないことが多いですが、リフォームローンでは同保険に加入するタイプの商品/しないで良い(もしくは加入できない)タイプの商品があります。リフォームローンと住宅ローンの併用は可能?リフォームローンと住宅ローンの併用は、基本的に可能です。ただし、現時点での収入だけでなく、返済中の住宅ローンやマイカーローンの状況も加味されるため、審査内容が厳しくなったり融資限度額が低くなったりします。ちなみに、住宅ローンと別にリフォームローンを組むのではなく、以下のような選択肢もあります。リフォームローンで連帯保証人は必要?リフォームローンの申込をしたい時に最も気になることの一つが、連帯保証人を探す必要があるかどうか、という点ですよね。借入金額にもよりますが、連帯保証人が必須ではないリフォームローンは多いので、ご安心ください。特に借入額が1,000万円以内の場合には「無担保型」のローン商品を選択できるケースが多いです。【完全無料】リフォーム会社紹介を試してみる「無担保型」と「有担保型」の違いって?リフォームローンの商品を決める際には「無担保型」か「担保型(有担保型)」かを選べます。いずれのタイプも、金利がかなり低くなってきている傾向があります。担保不要の「無担保型」は、金利が1.3〜4%(たいていは3%未満)とやや高く設定されているものが多く、借りられる金額は少額で、返済期間も短く設定されています。一方「担保型(有担保型)」は、リフォームする物件などを担保にすることで、一般的な住宅ローンのように、0.38〜1%の低金利で長期間・高額を借入可能というメリットがあります。なお、住宅ローンをリフォーム資金に適用する場合は、基本的に有担保型を選択することになります。小規模なリフォームなら「無担保型」がおすすめ少額のリフォームローンでは「持ち家があり、さらに小スケールのリフォーム工事にお金をかける余裕がある」と見なされることから、無担保で審査も通りやすい、という傾向があります。「有担保型」のローンの場合、手続きが複雑で必要な書類も多い上、抵当権の設定費用なども10~20万円と高額になりやすいです。「小規模なリフォームをするから、借りる金額は少なくて良い」という場合には、手続きが簡単な「無担保型」のローンをおすすめします。万一リフォーム費用が足りない場合には、無担保ローンから有担保ローンへ移行することは可能です。ただし、手数料がかかることが多く、また担保となる現在の住宅・土地の資産価値が借入希望金額に相応しない場合には、審査が通らないこともあるのでご注意ください。審査が通過するか不安な場合などには、事前にリフォーム会社に相談しておくと良いでしょう。【完全無料】リフォーム会社紹介を試してみるリフォームローンの金利の相場は?リフォームローンの金利相場は、上述の通り「有担保型」なら約0.38〜1%、「無担保型」なら約1.3〜4%(だいたいは3%未満)のことが多いですが、金利タイプには大きく分けると「変動金利型」と「固定金利型」があります。「変動金利型」と「固定金利型」の違い【変動金利型】「変動金利型」のローンは、市場金利に連動して、定期的に金利が変わるシステムです。(ローン会社にもよりますが、たいていの場合「短期プライムレート(短プラ)」という指標を基準に変わります。)「変動金利型」の金利は年に2回、主に4月と10月に更新されます。例えば、という具合に、金利が半年ごとに変更される可能性があるわけです。この金利は必ず変わるとは限らず、市場金利の状況によっては「たまたま1年間、まったく同じ金利になる」こともあり得ます。なお、返済額が見直されるのは5年ごとです。金利が低くなった場合には、元金(実際に借入した金額)を早く返済できるというメリットがあります。しかし、逆に金利が上昇した場合には、リスクが高くなってしまうのがデメリットです。半年毎に金利の変動をきちんと確認しながら対策できる自信がある場合や、短期間で返済できるという場合には、問題ないかもしれません。【固定金利型】一方「固定金利型」の金利は、契約時から返済終了まで変わりません。市場金利がどんなに変わっても、同じ割合で利息を払い続けることになります。なお固定金利型には、さらに以下の2種類があります。数年後の金利を正確に予測することは誰にもできないため、どの金利タイプが良いかは一概には言えませんが、以下を参考に考えてみると良いでしょう。現在の市場経済の状況、そして家計状況を見て、検討してみましょう。ローンの知識があるリフォーム会社に出会えたなら、資金計画についてもアドバイスしてもらうと良いですね。【完全無料】リフォーム会社紹介を試してみるリフォームローンを比較する時のポイント以上のことを踏まえて、ご自身に最も合うリフォームローンを探す際には、金利だけを見るのではなく、以下の点も比較してみましょう。以下からは、比較しやすいよう「無担保型」と「有担保型」に分けて、おすすめのリフォームローン(住宅ローン)をご紹介します。おすすめ【無担保型】リフォームローンの比較まずは、無担保型の4つのローンをご紹介します。①三菱東京UFJ銀行 「ネットDEリフォームローン」「ネットDEリフォームローン」は、インターネットから手軽に手続きできます。大手銀行という安心感もあり、また「すでに同銀行の住宅ローンを利用されている場合」や「バリアフリー工事を実施される場合」には、優遇制度を受けられます。イオン銀行「イオン銀行リフォームローン」「イオン銀行リフォームローン」は、低金利で500万円以下の金額を借りたいという方に適しています。LIXILトータルサービス「リフォームローン無金利キャンペーン」2021年11月30日までの期間限定ではありますが、何と金利0%の無担保型ローンのキャンペーンが実施されています。金利を全額LIXILトータルサービス社が負担してくれるので、施主の方の金銭的負担を減らせます。(※LIXILリフォームショップ/カスタマーリフォーム課/住彩館で工事契約をすることが条件です。)④クレディセゾン「セゾンのリフォームローン」「セゾンのリフォームローン」は、当サービス『リショップナビ』の加盟業者も対応できることが多く、また満70歳未満の方や、賃貸物件の所有者の方も利用しやすい商品です。クレディセゾン社のカードや住宅ローンを利用されている場合は、借入可能期間や金利面で優遇されますよ。【完全無料】リフォーム会社紹介を試してみるおすすめ【有担保型】リフォームローン(住宅ローン)の比較「高齢になったため、リフォームローンの審査が通りにくい」「住宅ローンを借り換えたい」という方には、以下の商品をおすすめします。①日本モーゲージサービス株式会社 「MSJリ・バース60(ノンリコース型)」「MSJリ・バース60(ノンリコース型)」は、年齢制限の上限がないため、定年退職後のシニア世代でも気軽に申込可能な住宅ローンです。住宅ローンの借り換えをしたい時や、リフォームのためにローン組みをしたい方に適しています。②日本モーゲージサービス株式会社「MSJ住宅ローン十色(トイロ)」「MSJ住宅ローン十色(トイロ)」は「住宅ローンがまだ残っているけど、リフォームを機に借り換えて、返済額の浮いた分を工事資金にあてたい」という方に適した住宅ローンです。③住宅金融支援機構「リフォーム融資(耐震改修工事)」「耐震リフォームをしたいけど、銀行ローンからの借入が厳しい」という方にも柔軟に融資可能なのが「リフォーム融資(耐震改修工事)」です。申込者ご本人の、配偶者の方やご親族の家の耐震工事にも活用できます。取扱金融機関によっては、一定の要件を満たした場合に、融資額の加算・金利引き下げなどのサービスを受けられることもあるので、色々と比べてみたいですね。様々なリフォームローンの特徴を比較し、ご自身のリフォーム計画に最適なローンを選択しましょう。【完全無料】リフォーム会社紹介を試してみる困ったら、ローン対応のリフォーム会社に相談を以上でお話ししたように、リフォームローンは種類が多く、内容も非常に複雑です。資金面で不安な方の悩みを解決するため、最近は提携ローンの紹介をしてくれるリフォーム会社も数多くあります。ファイナンシャルプランナーが在籍していたり、リフォームローンの手続きを代行したりといったサービスを提供する施工会社もたくさん存在します。ご不安な方は、ローンに対応できるリフォーム会社に、工事の内容とあわせて相談してみることをおすすめします。ローンの事前審査通過=本決定ではないため注意最後に注意点ですが、融資金の交付は、当然のことながらローンの全ての手続きが終了してから開始します。リフォームローンの事前審査は、あくまでも仮決定です。高額なリフォームを実施する場合「事前審査がOKだったから」と言って、すぐにリフォーム会社と契約しないほうが無難です。予想していたよりも審査に時間がかかる可能性も考えられるため、リフォームローンには、できるだけ早めに申込しておきましょう。なおローン対応のリフォーム会社であれば、審査通過後まで工事契約を待ってくれたり、審査が通りやすい内容・予算で工事内容を提案してくれたりするはずです。お打ち合わせ・現地調査・見積作成はすべて無料ですので、ぜひ一度、ローンに詳しいリフォーム会社に相談してみてはいかがでしょうか。【完全無料】リフォーム会社紹介を試してみる【この記事のポイント・要点整理◎】【完全無料】リフォーム会社紹介を試してみる

2021年12月16日

東急百貨店(以下、当社)は、シニア住宅にお住まいの方々に新たなお買い物体験を提供する「東急百貨店 本店 コンシェルジュによるシニア住宅向けリモート接客サービス」(以下、当サービス)を、2021年12月より株式会社東急イーライフデザインが運営するシニア住宅「グランクレール」を皮切りに開始します。当サービスは、「百貨店ならではの上質な商品を住宅内でも購入したい」「気軽に買い物の楽しさを味わいたい」という入居者の声に応え、住宅内の多目的ホールと東急百貨店 本店のコンシェルジュサロンをオンラインでつなぎ、コンシェルジュの目利き力を生かした上質な商品を提案するものです。事前のヒアリングを踏まえ、入居者のライフスタイルやトレンド、季節感を加味し、コンシェルジュが本店内から商品をセレクトし、使い方や着こなし方などを丁寧に説明します。個別の接客ではなく複数の方の参加が可能なため、入居者はイベントとして気軽に参加することが可能です。当社は、当サービスを通じて更なる楽しく豊かな暮らしを提供し、シニア住宅の価値向上に貢献することを目指します。■「東急百貨店 本店 コンシェルジュによるシニア住宅向けリモート接客サービス」の特徴住宅内の多目的ホールと東急百貨店本店のコンシェルジュサロンをオンラインでつなぐリモート接客 事前のヒアリングを踏まえ、入居者のライフスタイルやトレンド、季節感を加味しコンシェルジュが本店内からセレクトした商品を提案 コンシェルジュが使い方や着こなし方などを丁寧に説明 複数の入居者が参加可能 要望に合わせて個別のリモート接客にも対応 臨場感のある大型ディスプレイ(55インチ)※を使用 “あたかも同じ空間にいるような”自然なコミュニケーションを可能とするソニーのテレプレゼンス システム「窓」を試験導入今後もデジタル技術を活用しさまざまなライフスタイルに合わせてお買い物方法の多様化を図り、お客さまの利便性向上を図ります。【グランクレールにおける実施内容】■タイトル:「東急百貨店 本店 コンシェルジュによるオンラインお買い物体験会」■日時:12月9日(木) 14 時~ 16 時15 分■会場:グランクレール 世田谷中町 シニアレジデンス■紹介商品(予定):屋内での装いを華やかにする羽織もの、お部屋で楽しめるワインや惣菜【グランクレールについて】グランクレールは、心地よい上質な暮らしと日々の健康をサポートし、これからの人生を安心して暮らしていただくシニアのための住まいです。東急沿線を中心に、自立での生活を提供する「シニア住宅」と介護や見守りが必要な方の「介護住宅」全16住宅を展開、「私らしさをいつまでも」をステートメントに、株式会社東急イーライフデザインが運営しております。グランクレール: ホームクレール: 【「グランクレール 世田谷中町」について】【ソニーのテレプレゼンス システム「窓」について】ソニーのテレプレゼンス システム「窓」は映像・音声・インタラクション技術を凝縮した高品質で等身大(55インチ)の大型縦型ディスプレイのデバイスで、つなぎたい場所にそれぞれ設置することで2か所にいる方がまるで窓越しに会っているような臨場感のある遠隔コミュニケーションを実現します。 詳細はこちら プレスリリース提供元:@Press

2021年12月07日

結婚後の出来事を描く、ユズ(@yuzu_airi)さんの連載漫画「本人も知らないうちに旦那に借金があった話」第8話です。前回、せっかくの新居への引越しなのに、またしても元嫁の影響を受けてしまったユズさんでしたが…!?#8 本人も知らないうちに旦那に借金があった話出典:instagram議題はもちろん、元嫁の返済について出典:instagram返済は待てない!それなら…出典:instagram緊急家族会議の結論は…?返済を30年も待てない…それならいっそのこと接触をしない約束で肩代わりすることを提案したユズさん。旦那も同意の様子ですが、急にそんなまとまったお金が用意できるのでしょうか…?家族会議は次回に続きます!はたして、結論はいかに…?毎日1日1話更新中♪次回の配信もお楽しみに!(lamire編集部)(イラスト/@yuzu_airi)本文中の画像は投稿主様より掲載許諾をいただいています。"

2021年12月01日

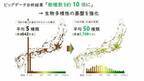

積水ハウス株式会社は、2001年から「5本の樹」計画として、都市の住宅地に緑のネットワークを作り、生物多様性保全を推進してきました。この度、20年間で、100万世帯(*1)のお客様と共に取り組んできた「5本の樹」計画の成果を、琉球大学(*2)と共同検証し、世界初の都市の生物多様性の定量評価の仕組みを構築しました。この定量評価の仕組みは、生物多様性保全の推進に役立つネイチャー・ポジティブ方法論として、2021年11月26日に公開しました。■「5本の樹」計画1970年代以降、都市化に伴い、都市における生き物の生息地が激減してきました。積水ハウスは、生物多様性の保全の取り組みとして、お客様のお庭で、生態系に配慮した造園緑化事業である「5本の樹」計画を2001年から開始しました。「5本の樹」計画は、“3本は鳥のために、2本は蝶のために、地域の在来樹種を”という思いを込め、その地域の気候風土・鳥や蝶などと相性の良い在来樹種を中心とした植栽にこだわった庭づくり・まちづくりの提案です。その考えは日本古来の里山を手本とした庭づくり計画に基づいています。2001年から2020年までの20年間で累計1,700万本以上植樹してきました。その他にも、集合住宅やまちづくりの取り組みでも緑地計画の中で「5本の樹」の考え方を取り入れ日本全域の都市緑化を促進しています。■生物多様性の定量評価積水ハウスは、2019年から琉球大学理学部久保田研究室・株式会社シンクネイチャーとの共同検証によって、このネットワーク型の緑化が、都市の生物多様性にどの程度貢献できているかの定量評価を進めてきました。久保田教授が立ち上げた株式会社シンクネイチャーが管理運営する「日本の生物多様性地図化プロジェクト:J-BMP(*3)」を基に、積水ハウス「5本の樹」計画の20年間で植栽した樹木本数・樹種・位置情報の蓄積データを分析し、生物多様性保全や再生に関する定量的な実効性評価を実現しました。定量評価分析結果(1)定量評価分析結果(2)この定量評価により、生物多様性の劣化が著しい都市部(三大都市圏)において、園芸品種や外来樹種などの従来の庭木と比べて「5本の樹」計画に沿った在来樹種を中心に庭木を選定して植樹してきたことで、以下の生物多様性の効果が確認出来ました。(*4)●生物多様性の基盤となる地域の在来種の樹種数が10倍に●住宅地に呼び込める可能性のある鳥の種類は約2倍に●住宅地に呼び込める可能性のある蝶の種類は約5倍に●3大都市圏で生物多様性に関する根拠データが存在する1977年の30%まで回復これは、世界初の都市の生物多様性の定量評価の仕組み構築、及び実例への適用となり、数値データが開示できることで、生物多様性が財務価値化に繋がり、民間の貢献を可視化して示すことができるものです。■ネイチャー・ポジティブ方法論近年、世界中で生物多様性保全への動きが加速しています。今年6月には、自然関連財務情報開示タスクフォース(TNFD)が発足し、10月には生物多様性条約第15回締約国会議(COP15)が開催されました。日本でも民間取組等と連携した自然環境保全(OECM)などの都市緑化における民間の力の活用についての議論が本格化しています。この社会背景の中で、積水ハウスの20年間の生物多様性の取り組みを、ネイチャー・ポジティブ方法論として公開します。「5本の樹」計画のネイチャー・ポジティブ方法論は、都市部における生物多様性を財務価値化するための方法論です。積水ハウスは、この方法論を一般に向けて公開し、認知を広げ、ノウハウを活用してもらい緑化の促進と生物多様性保全への貢献へつなげていくことを目指します。「ネイチャー・ポジティブ方法論」公開サイト ■将来予測される効果共同検証の結果、1977年の樹木・鳥・蝶の種数、多様度指数、個体数を100%とし、「5本の樹」計画を開始前の2000年を基準として、緑地の劣化が著しい三大都市圏(関東・近畿・中京)の2070年までの変動をシミュレーションしました。このシミュレーションによれば、地域の生き物にとって活用可能性の高い在来樹種を植栽することで(「5本の樹」計画)、「5本の樹」計画開始前の2000年と比較して、国際的にも生物多様性保全の目標年とされる2030年には37.4%、2050年には40.9%、さらに2070年には41.9%まで回復できることが確認されました。この在来樹種による取り組みが当社だけでなく、今後日本で新築される物件の30%について「5 本の樹」計画が採用された場合、その回復効果は84.6%まで上昇するという予測ができています。これは、COP15のテーマである「POST2020」において目指す、企業と市民が一体となった活動によって生物多様性回復に向けた改善を表すリバースカーブの実現が可能であること、「5本の樹」計画がこれに貢献できることを示すものと考えています。将来予測される効果■積水ハウスの取り組み/ネイチャー・ポジティブ方法論公開へのエンドースメントコメントのご紹介●MS&ADインターリスク総研 フェロー、MS&ADインシュアランスグループホールディングス サステナビリティ推進室 TNFD専任SVP 原口 真 様MS&ADグループに参画。ビジネスと生物多様性の接点である企業緑地の研究とコンサルティングに従事、現在では、日本人で唯一、自然関連財務情報開示タスクフォース(TNFD)メンバーとしても活躍され世界の生物多様性保全をリードしている原口様より、以下のエンドースメントをいただいております。「20年間に渡る「5本の樹」プロジェクトの一次データを、このような形で生物多様性緑化の効果の評価と予測のツールとして公表されることを歓迎いたします。世界は今、2050年に向けてネイチャー・ポジティブを目指す大きな転換点にあります。この移行を成功させるためには、今後も人口が集中する都市の計画とマネジメントが鍵を握ります。これは、行政による公園整備等だけでは不十分で、都市の多くを占める民有地での取組が不可欠です。とくに、市民一人一人がネイチャー・ポジティブに生活実感を持って関わるためには、住宅での取組は戦略的に推進する必要があります。住宅の省エネルギー基準の適合義務化、市民が生活実感を持って消費も含む生活様式を変えていければ、日本の都市はレジリエントでサステナブルな社会への移行に大きく貢献することになります。また、ESG投資家に対して情報開示義務を負う、都市開発、建設の事業セクターにとっても希望をもたらすツールとなることでしょう。」●国際自然保護連合日本委員会 事務局長 道家 哲平 様これまで、IUCNや生物多様性条約に関係する国際会議への出席、海外NGOとの多彩な連携、国際的な情報収集・分析を行い、日本の生物多様性保全の底上げに長年取り組んでこられ、OECMにもお詳しい道家様より、以下のエンドースメントをいただいております。「196か国が加盟する生物多様性条約中心に国際社会では、現在、生物多様性版パリ協定とも呼べる、意欲的な生物多様性の目標や指標の設定を交渉し、来年5月までにまとめようとしています。生物多様性に配慮した緑地空間の都市における確保、保護地域や自然共生エリア(OECM)の拡大、企業経営の中核に生物多様性の視点を組入れることなどが俎上にのっており、今回のようなツールと定量的な評価が可能だという実証が、意欲的な数値目標の国際合意への大きな後押しとなるでしょう。同時に、「5本の樹」というアプローチは、都市開発から、個人住宅という多くの人々に生物多様性のための行動の選択肢を提供する手段であるということも、注目すべき点と考えています。」●立教大学 特任教授/不二製油グループ本社 CEO補佐 河口 眞理子 様サステナビリティ関連全般に精通し、SDGsの諸課題について経済主体(企業、金融、消費者)での提言活動に力を入れてこられたサステナビリティ経営の第一人者である河口様より、以下のエンドースメントをいただいております。「気候変動枠組み条約のCOP26が幕を閉じました。気温上昇幅を1.5℃に抑えるという目標に対して全く進捗は遅れているものの、気候変動を食い止めるために金融システムから転換させる動きが始まっています。一方で、気候変動と同様、人類の持続可能性に脅威となる生物多様性の取り組みに関しては「わかりづらい」「定量化できない」「何をすればいいのかわからない」とされて、取り組みは大幅に遅れています。生物多様性の定量化・数値化は、生物多様性の保全にむけて社会を動かすためのカギを握っています。「5本の樹の実効性評価」は、個人レベルの庭木植栽を国レベルの生物多様性の定量評価は待ち望まれてきた生物多様性の定量化に成功した画期的な取り組みです。また、サイエンスと企業そして個人の協力というパートナーシップがあって成功した点も、これからのサステナブルな取り組みをリードする好事例です。また一方で、都市部に暮らす個人の立場からは、多様な生態系ネットワークは遠い野山や海のことのように思いがちですが、自分の庭において生物多様性をはぐくむことができる、生物多様性は実は青い鳥のように身近な世界であることへの気づきを与えてくれます。気候変動対策としても、自然資本を活用した取り組みが求められる今、この「5本の樹」プロジェクトがきっかけとなって世界各地で多様な生物多様性の取り組みが、科学とビジネス、市民とのパートナーシップで加速されることを願っています。」●琉球大学理学部 教授/株式会社シンクネイチャー 代表取締役 久保田 康裕 様生物多様性の適切な保全と利用を、科学的に具現化するためのマクロ生態学の研究を国際的に展開。現在は生物多様性ビッグデータを基に研究チームを企業化し、保全科学の社会実装を推進しておられ、今回の定量評価の公開では積水ハウスとの共同検証で実効性評価に成功された久保田教授より、以下のエンドースメントをいただいております。「人新世は地球史上6度目の大量絶滅の時代になる可能性があり、生物多様性の消失を原因とした社会の混迷を、私たちは目の当たりにしつつあります。自然資本としての生物多様性は、人間社会のサステナビリティの根源です。もはや、待ったなしの状況において、ネイチャー・ポジティブへ向けた実効性のあるアクションが、ビジネスセクターにも例外なく求められています。グローバルに展開する企業は、各々のビジネスを通じて、この危機的状況を好転させるチャンスを有しています。ビジネスの国際的成長戦略という観点に基づいた、生物多様性の保全再生事業へのコミットメントです。我々研究者は、サイエンスを基に、現実的かつ効果的なソリューションを提供します。ビッグデータや機械学習(AIなど)を駆使したマクロ生態学の分析は、企業の実績をKPI化し、様々なアクションの実効性を比較可能にします。生き物の分布、生き物の遺伝子、生き物の機能、生き物の食う食われる関係を網羅した生物多様性ビッグデータは、積水ハウスの事例のように、ビジネス活動がダイレクトに自然資本の保全再生に貢献することを科学的に証明します。相反するように見える経済収益活動と生物多様性の保全再生活動は、お互い科学的に調和され、ビジネスを通じたネイチャー・ポジティブ、すなわち社会変革を推進します。」*1 2001年2月から2021年1月までの累積建築戸数1,001,977戸。*2 琉球大学理学部久保田研究室との共同研究です。*3 「日本の生物多様性地図化プロジェクト(J-BMP)」URL: *4 2001年から2020年までの20年間に、従来の庭木の選定での植栽を続けた場合と「5本の樹」計画に沿って選定した植栽を続けた場合を比較しています。積水ハウス「5本の樹」計画における戸建て住宅の取り組み積水ハウス「5本の樹」計画における集合住宅の取り組み積水ハウスの「5本の樹」計画におけるまちづくりの取り組み 詳細はこちら プレスリリース提供元:@Press

2021年11月29日

11月26日、総務省は’20年分の「政治資金収支報告書」を公開。新型コロナの影響で政治資金パーティーは相次いで見送られ、政治団体全体のパーティー収入は前年よりも約25億円減少した。一方、政党別では自民党の収入は240億8,100万円に上り、前年より約4億円増えた結果となった。全政党のなかで最も潤っている自民党だが、コロナ禍でも積極的に政治資金パーティーを開いていたと報じられ波紋が広がっている。朝日新聞によれば、菅義偉前首相(72)や西村康稔前経済再生相(59)ら前政権閣僚を含む国会議員70名が、国民に不要不急の外出など感染防止策を呼びかけていた「勝負の3週間」に計85回も政治資金パーティーを開いていたというのだ。さらにその総収入は、計8億1,959万円にも上ったと伝えられている。この「勝負の3週間」とは、新型コロナの第3波が猛威を振るっていた’20年11月25日~12月16日。「GoToトラベル」の全国一斉停止を発表した12月14日に、菅前首相が自民党の二階俊博元幹事長(82)ら計8名で“ステーキ会食”をし批判を浴びていた時期でもある。「『勝負の3週間』を受けて都内の飲食店は営業時間の短縮や、『Go Toイート』の食事券の新規発行を一時停止するなど余儀なくされました。一方、政府は国民に我慢を強いてきたにもかかわらず、菅前首相がこの期間に行なった外食は40回以上にものぼったといいます。菅前首相はステーキ会食について、『国民の誤解を招いたなら、真摯に反省しています』と陳謝しました。ですが同期間に政治資金パーティーも開いていたと、約1年後に知らされて唖然とした人も多いのではないでしょうか」(全国紙記者)菅政権が退いてから明かされた出来事に、SNS上では呆れ声が相次いでいる。《呆れた。国民には不要不急の外出をするなと言いながら自分たちは政治資金パーティーですか》《政治資金集めの勝負の3週間だったんですね》《国民には自粛しろだのリモートで仕事しろだの言っておきながら自分達はせっせと好き勝手に金集めしてたってことか。これじゃいつまでも政府を信用することはできないですね。いつの時代も日本の政治家は自分の利益しか考えてない情けない人間ばかりだ》現政権の岸田文雄首相(64)の元では、たとえ第6波が訪れたとしても同じことが繰り返されなければよいがーー。

2021年11月28日

老後資金問題に、まさに青天のへきれきともいえたコロナ禍。いつの間にやら家計は火の車!そんな状況の人でも、焦って投資や保険に手を出すのは悪手かも。甘い言葉につられないよう、経済ジャーナリストの荻原博子さんが解説してくれました――。■金利3%以上ならインチキを疑う目を持つ’19年に「老後2,000万円不足問題」が注目されました。これは総務省の家計調査(’17年)から、高齢世帯の平均収入と平均支出を抜き出し、その差額、月約5万5,000円×12カ月×30年を単純に計算し、「公的年金だけでは2,000万円不足する」と指摘するものでした。これらはあくまでも平均値で、しかも高齢になるほど支出が減ることなども考慮されていない、ひとつの目安にすぎません。当てはまらない方も多いのですが、数字だけが独り歩きし、投資の必要性をアピールするために利用されてきました。いまも「投資は必須」と語る専門家もいますが、だれがコロナショックを予測できたでしょう。それほど現代は、先行き不透明で予測不可能です。そんななか、リスクのある投資で虎の子の老後資金を失わないように『「コツコツ投資」が貯金を食いつぶす』(大和書房)を書きましたが、本誌では、特にだまされやすいセールストークの裏側を考えていきましょう。【分散投資で、リスクは回避できます】分散投資はよく卵にたとえられます。「ひとつのカゴに入れておくと落ちたら全部割れてしまうが、いくつかに分けておけば落ちるカゴも残るカゴもある」から安心だというのです。しかし、リーマンショック級のリスクが来たら、分けたカゴすべてが落ちてしまうことも。卵を守りたければ、落ちても割れないゆで卵にしておくことです。つまり、現金化して貯金すること。キャッシュがいちばん強いのです。【特別な高金利商品です】いまの時代、高金利には注意が必要です。1%以上の金利がつく商品には“カラクリ”があり、3%以上なら“インチキ”だと疑う目を持ちましょう。たとえば「定期預金金利が1%」という商品はほとんど、同時に投資信託を契約することが条件。つまり、投資信託と定期預金のセット商品です。しかも、1%の定期預金金利は1カ月だけということも。100万円預けて利率1%なら利息は1万円ですが、それは1年ものの場合。1カ月ものなら利息はわずか800円余りで、2カ月目からは通常の金利に戻る、これがカラクリです。■保険の契約にも罠が。堅実な貯金が安心【保険のご相談は無料です】ショッピングモールなどにある保険ショップは「相談無料」がウリですが、その実態は“相談”ではなく“セールス”です。そう考えると、無料は当然でしょう。保険ショップはボランティアではありません。無料相談の人件費や保険ショップの店舗費用、相談に行けばもらえるノベルティグッズなど、多くのコストを無料相談でまかなえるはずがありません。それらは保険ショップの売り上げ、つまり、契約した方の保険料から捻出されているのです。“無料”につられると、本当に必要な保険料にそうしたコストが上乗せされた“高い買い物”をさせられるかもしれませんよ。【貯金するより賢いですよ】大手銀行の普通預金は0.001%の超低金利。それに対して、貯蓄性保険なら運用利回りは0.3%。300倍ですから「お金を増やしたいなら、銀行預金より貯蓄性保険のほうが賢い選択」というのです。しかし保険の場合、契約者が支払う保険料から事務手数料など保険会社の経費を差し引いた残金が運用に回ります。保険料を資産づくりの元金と考えると、手数料が引かれたマイナスからのスタートになりますが“賢い”でしょうか。表面的な言葉だけで信用すると、痛い目にあうかもしれません。セールストークの裏側にあるカラクリを見逃さないでください。

2021年11月26日

■前回のあらすじ未払い金97万円という衝撃の事実が発覚!そこには、トラブルに陥りやすい“リボ払い”の仕組みが関係していました。「全部俺の責任だから」と言ってたけど、当然ですよね。しかも、「何とかする」と言っておいて、手元で動かせるお金は「30万円」と…。旦那の職場には金融機関のサポートがあるらしく、相談できそうな人に聞いて、今後のプランを決めるとのことでした。次回に続く「リボ払いで大失態した話」(全17話)は17時更新!

2021年10月27日

天海祐希主演のコメディ映画『老後の資金がありません!』より、豪華キャストが演じる曲者ぞろいのキャラターたちが大集合した特別映像がいち早くシネマカフェに到着した。映像では、公開記念ナビとして、個性豊かなキャラクターたちを紹介しながら、キャストたちのインタビューも映し出されている。本作の主人公を演じるのは、これまで刑事や医者、弁護士、一級建築士など様々なキャラクターに扮してきた天海さん。今作では、普通の主婦・篤子を親近感たっぷりに演じている。子育ての責任から開放され、夫婦で気ままな老後生活を楽しもうとしていた矢先、次々とお金の問題が襲いかかるという、どこにでもある家庭の切実な課題に頭を抱える役どころ。そんな篤子の周囲には、個性派キャラクターたちばかりが揃う。まず映像では、松重豊演じる夫・章が、会社の倒産を伝えながらも、アイスを頬張り、当たりくじに満面の笑みをみせるオトボケっぷりを披露。撮影をふり返り、天海さんは「一見、篤子さんが家の主導権を握っている。でも、中の部分ではすごく章さんを頼りにしているんだ、というのを忘れないように、自分の一番中心に置いて演じていました」と明かす様子も。また娘・まゆみ(新川優愛)も、真面目な優等生タイプでありながら、ド派手な一発をかます隠れ個性派キャラクター。ヘビメタバンドマン・琢磨(加藤諒)を自宅に招待し、結婚を電撃発表して篤子たちの度肝を抜く。さらに、姑の問題を騒ぎ立て、厳しい家計に頭を抱える篤子に、義理の妹・志津子(若村麻由美)が追い打ちをかける。映像ラストに登場するのは、草笛光子演じる浪費家な姑・芳乃。「天真爛漫にやらせていただいて…男までやらされました」と語るように、かつて見たことのない華麗な変身っぷりを見ることができる。そんな家族たちのほかにも、柴田理恵、石井正則、友近、クリス松村、高橋メアリージュン、佐々木健介、北斗晶、荻原博子(経済ジャーナリスト)、竜雷太、藤田弓子、哀川翔、毒蝮三太夫、三谷幸喜などバラエティに富んだキャストたちが集結している。『老後の資金がありません!』特別映像『老後の資金がありません!』は10月30日(土)より全国にて公開。(cinemacafe.net)■関連作品:老後の資金がありません! 2021年10月30日より全国にて公開©2020映画『老後の資金がありません!』製作委員会

2021年10月21日

巨額の資金など特有の背景から生まれる勢いがすごい!“中国映画”に注目します。中国映画が本格的に世界で注目され始めたのは、’80年代のこと。「中国映画史の中でも“第五世代”と呼ばれる監督、チャン・イーモウ、チェン・カイコー、ティエン・チュアンチュアンの登場により、ベルリンなど国際映画祭での受賞も相次ぎ、世界に大きなインパクトを与えました」(日本映画大学学部長・石坂健治さん)この頃は、近過去を舞台に、抑圧された社会の中で生きる切実さのようなものに主題をとる映画が多かったが、時代とともに変化。「近年は、ハリウッドから人材が集結するなどグローバルな視点を意識した映画が増加。とはいえ、それが一大娯楽作品だったとしても、背後に国家の陰が感じられるのが中国映画。そこが面白いところともいえます」(石坂さん)なかでも軒並みヒットとなっているのが、アクション大作。「たとえば『エイト・ハンドレッド‐戦場の英雄たち‐』は、総製作費80億円。巨額の予算をかけたからといって誰もが楽しめる映画になるとは限りませんが、これは’20年の世界興行成績1位を記録。このように結果にもつながる大作が、続々と作られています」(映画評論家・くれい響さん)その勢いは、アニメにも波及。「中国には、さまざまな分野で世界1位になろうという気概があり、映画はもとよりアニメにも国策的に資金を投じているようです。結果、技術力が上がり、近年、良作が生まれています」(台湾映画コーディネーター・江口洋子さん)また、中国で映画を作るには、脚本の段階から検閲が入るなど規制がある中で、作家性のある新しい才能も台頭しているという。「『少年の君』のデレク・ツァン監督は、キャリアは浅いものの、規制ギリギリのところで自分の撮りたい映画を撮っているところが素晴らしい。27歳の時に実験的な映画を撮り高い評価を得たビー・ガン監督も注目です」(江口さん)中国映画の新潮流1:世界が称賛する新しい才能に注目『少年の君』(2019年)苛烈ないじめを受けている高校生の少女と、街の不良少年。居場所のない二人が出会い、心を通わせていくが…。「監督のデレク・ツァンは、これが単独監督2作目。今作で第93回アカデミー賞国際長編映画賞にノミネート。さらに、中国はもとより世界でベストセラーとなっている小説『三体』がNetflixで映画化されますが、その監督にも決定しています」(くれいさん)絶賛公開中配給:クロックワークス『ロングデイズ・ジャーニー この夜の涯てへ』(2018年)ある男が12年ぶりに故郷に戻り、かつて愛した女の面影を追うが…。夢とも現実ともつかない物語が展開し、後半60分からはなんと映像が3Dに。しかもワンシークエンスショットという斬新さ。ビー・ガン監督は1989年生まれで、この映画を撮った時は27歳だったという。「ストーリーテリングよりも映像と感覚で衝撃を受けるタイプの作品です」(江口さん)©2018 Dangmai Films Co., LTD, Zhejiang Huace Film & TV Co., LTD‐Wild Bunch / ReallyLikeFilmsBlu‐ray&DVD発売中発売元:バジル/リアリーライクフィルムズ販売元:オデッサ・エンタテインメントデジタル配信中中国映画の新潮流2:アニメの劇的進化が止まらない!『羅小黒戦記(ロシャオヘイセンキ) ぼくが選ぶ未来』(2019年)森で暮らしていた猫の妖精・羅小黒(ロシャオヘイ)は、人間の開拓によって森を追われ、安住の地を探すために放浪の旅へ。その途中で仲間と出会い、冒険が繰り広げられる。「日本で公開されたばかりの時は単館上映でしたが、口コミで人気となり、日本のアニプレックスが共同配給について花澤香菜さん、宮野真守さんといった人気声優の吹き替え版が全国公開されました」(くれいさん)©Beijing HMCH Anime Co.,LtdBlu‐ray&DVD発売中発売元:アニプレックス販売元:ソニー・ミュージックソリューションズデジタル配信中『ナタ転生』(2021年)中国の古代小説『封神演義』を現代風にアレンジ。小説に登場するナタが、現代を生きる青年に生まれ変わり、過去の怨念から命を狙われるというストーリー。「『羅小黒戦記』もそうですが、中国では子どもから大人まで知っているようなキャラクターをアニメ化することが多く、そこに日本のアニメにも通じるようなバトルシーンがプラス。日本人が観ても楽しめます」(くれいさん)©Light Chaser Animation Studiosデジタル配信中中国映画の新潮流3:メガヒットを飛ばすアクション大作『エイト・ハンドレッド‐戦場の英雄たち‐』(2020年)舞台は日中戦争下の上海。中国軍の守備隊が繰り広げた5日間の激闘「四行倉庫の戦い」の実話がモチーフ。20万平方メートルの土地に、上海の街を再現したというスケール感がすごい。「倉庫のセットはもとより、アクションも含めて本当に中国の資金力を感じます。さまざまな制約の中で検閲をかわし、あまり語られてこなかった実話をベースに撮るグアン・フー監督の力量はさすが」(江口さん)©2019 HUAYI BROTHERS PICTURES LIMITED THE SEVENTH ART PICTURES(FOSHAN) CO LTD ALL RIGHTS RESERVED公開未定石坂健治さん日本映画大学学部長。東京国際映画祭「アジアの未来」部門シニア・プログラマー。専門はアジア映画史、日本ドキュメンタリー映画史。くれい響さん映画評論家、ライター。映画誌、情報誌などさまざまな媒体での執筆や、『少年の君』『唐人街探偵 東京MISSION』といったアジア映画のパンフへの寄稿も多数。江口洋子さん台湾映画コーディネーター。俳優、監督情報など、アジアのエンターテインメントを紹介するサイト「アジアンパラダイス」主宰。※『anan』2021年10月20日号より。取材、文・保手濱奈美(by anan編集部)

2021年10月17日

「老後資金は2,000万円必要」との趣旨の報告書が金融庁から提出されるなど、お金の不安が増すばかりの人生100年時代。楽しい老後を過ごすために必要なお金はいくらなのか。そこで、プレ定年専門ファイナンシャルプランナーの三原由紀さんが提案するのが自分の老後のお金回りを知るための4つのステップだ。【ステップ1】「老後に受け取れるお金」を計算する「老後の収入の柱は公的年金です。まずは自分たち夫婦が65歳以降、どれくらいの年金を受け取れるかを把握しましょう」(三原さん・以下同)これに退職金や個人年金保険などの私的年金を加えた金額が、老後を支える収入になる。【ステップ2】「老後の生活費」を見積もる「老後のお金の“入り”がわかったら、つぎは“出”のほうです。これは大きく、毎月の生活費とそれ以外に分けられます」老後の生活費の目安は現在、毎月どのくらいの出費をしているかを計算して判断する。「家族構成、マイホームの有無、子どもへの教育費のかけ方などによって生活費のかかり方はさまざまですが、老後は子どもの独立などから、現役世代のいまの生活費の7〜8割が目安になります」【ステップ3】「老後の特別費」を見積もる「老後、必要になるお金は生活費だけではありません。忘れてはならないのが、医療費や介護費用。また家の修繕費など、思いがけない出費を合計すると、数百万円単位のお金が必要。その予想額も見積もってみてください」【ステップ4】「あなたの老後資金」を計算する「最後に【ステップ1】の金額から【ステップ2】【ステップ3】のお金を引いてみると、あなたの老後資金の過不足金額がわかります」■あなたがすべき“老後資金対策”、教えます「正直なところ、多くの人が90歳になったときの老後資金の金額は残念ながらマイナスになったと思います。でも心配することはありません。どのくらい足りないかがわかれば、あとは対策を立てて、お金の“入り”を増やしたり“出”を減らしていけばいいんです」三原さんが老後資金の過不足金額に合わせ、あなたがすべき“老後資金対策”を教えてくれた。【ケース1】老後資金が「プラス」になった場合「すでに老後資金を十分に用意。素晴らしいです。この調子でさらにプラス額を増やしていきましょう。資産運用をする場合、必要以上のリスクをとってまで増やさなくてもOK。当面使う予定がなくて、絶対に減らしたくないお金は「個人向け国債 変動10年」で安全に運用しましょう。またリスクのある運用に回して増やしたいときは、毎月減っても大丈夫な額に平均余命年数を月数に直した数を掛けた金額までを運用に回すことをおすすめします」【ケース2】「0〜マイナス100万円」の場合「家計の見直しに取り組み、収支のプラスを大きくするように改善していきましょう。具体的には、生活費の中で毎月あるいは毎年決まって出ていくお金(固定費)の見直し。継続して支出を減らせるので効率的で、精神的にも楽です。まずは通信費。夫婦で毎月1万5,000円ほどのスマホ代を月5,000円に減額できれば、年間12万円、10年で120万円の削減に。また、つみたてNISAを活用し、いまある資産を長持ちさせる運用の検討もしてみてください」【ケース3】「マイナス100万〜1,000万円」の場合「家計、とくに固定費の見直しに取り組み、収支のプラスを大きくするように改善していくことが必要。生命保険は、子どもの独立後に大きな死亡保障は必要ありません。更新型の生命保険で毎月4万円以上の保険料を払っている人は10年間で500万円程度削減することも可能。固定費の削減だけで足りないときは、特別費の内容を削減することや、夫のリタイア年齢を延ばしたり、妻のパート収入を増やしてカバーしていくことを考えましょう」【ケース4】「マイナス1,000万〜2,000万円」の場合「家計の見直しにプラスして勤労収入を得ることを考えましょう。夫が会社員であれば、継続雇用の65歳まで勤め上げ、それ以降も働き方のペースを落としながらなるべく長く働いて収入を得ましょう。夫だけでなく妻もパート収入を得て協力態勢で臨めば1,000万円以上の不足額も埋められます。なお戸建てに住んでいる人は家の修繕費が100万円単位でかかることもあるので、現在の家が終のすみかになりえるかを含めての検討が必要です」【ケース5】「マイナス2,000万円以上」の場合「夫婦でなるべく長く働いて勤労収入を得るのがいちばんの得策です。また働いて収入を得ている間は公的年金を受け取らずに繰り下げしましょう。たとえば70歳まで5年間繰り下げをすると65歳時の受給額の1.42倍に増額。国民年金の満額受給が約78万円ですから約110万円に増えます。90歳まで生きれば総受給額は約265万円多くなります。夫婦の年金を繰り下げ、70歳まで働くことで2,000万円以上のマイナスをプラスにすることも可能に」老後資金の過不足金額に合わせた“老後資金対策”を参考に、豊かな老後のための万全の準備をしておこう!

2021年10月01日

「いまから2年前“老後資金には2,000万円の貯蓄が必要”と金融庁が出した数字がメディアで大きく報じられました。それをきっかけに、自分の老後資金は本当はいくら必要なのかと、不安を抱いた人が多いのではないでしょうか」そう話すのは、プレ定年専門ファイナンシャルプランナーの三原由紀さん。「もともと金融庁が出した『老後資金が2,000万円不足する』という試算のモデルは、高齢夫婦無職世帯(夫65歳以上、妻60歳以上)が、毎月の赤字額平均約5万5,000円で30年生きた場合の赤字総額。参考にはなりますが、果たして、自分に当てはまるかは別問題です」では、実際、自分の場合の老後のお金回りはどうなっているのか?そのガイドブックとして、三原さんが著したのが『書けば貯まる!今から始める自分にピッタリな老後のお金の作り方』(翔泳社刊)だ。「私のところに相談にくる方も、いちばん肝心な自分たち夫婦が将来もらう年金額や夫の退職金の額を知らないケースも。まず自分たち夫婦の家計の一生の出入りを計算して、対処法を考えることが大切だと思います」そこで、三原さんが提案するのが自分の老後のお金回りを知るための4つのステップだ。【ステップ1】「老後に受け取れるお金」を計算する「老後の収入の柱は公的年金です。まずは自分たち夫婦が65歳以降、どれくらいの年金を受け取れるかを把握しましょう」これに退職金や個人年金保険などの私的年金を加えた金額が、老後を支える収入になる。「毎年、誕生月前後に郵送されるねんきん定期便のハガキを見れば、将来受け取る年金額の見通しを知ることができます。ただしハガキの内容は、今年50歳以上になる人と50歳未満の人で異なります」まず50歳未満の人の場合は少し面倒。ハガキには、加入実績に応じた現時点の金額が記されている(1)。65歳での受取額は、現在から退職までの見込み受取額を自分で計算して、これに足す必要がある。一般企業の会社員の場合、「老齢基礎年金」(個人事業主はこちらのみ)と「老齢厚生年金」の両方が受け取れるので、まず老齢基礎年金については、今から60歳までの年数×2万円として計算(2)。老齢厚生年金については、今後の平均年収を想定し、その金額×0.55%×現在から退職までの年数が今後の見込み受取額になる(3)。この(1)と(2)と(3)を合わせた(A)が65歳以降に受け取れる年間見込み年金額だ。50歳以上の人は、ねんきん定期便の年間見込額の右下に記されている金額がそのまま65歳以降で受け取れる年間見込み額(B)になる。【ステップ2】「老後の生活費」を見積もる「老後のお金の“入り”がわかったら、つぎは“出”のほうです。これは大きく、毎月の生活費とそれ以外に分けられます」老後の生活費の目安は現在、毎月どのくらいの出費をしているかを計算して判断する。「老後の生活費といっても、なかなかイメージしづらいでしょう。そこで、ひとつの目安として示したのが、『高齢者無職世帯の平均生活費』です(総務省家計調査年報の’19年家計の概要をもとに三原さんが作成)」■高齢者無職世帯の平均生活費〈夫婦〉夫65歳以上、妻60歳以上食費:6万6,000円住居費:1万4,000円光熱・水道費:2万円家具・家事用品:1万円被服・履き物:6,000円保険医療費:1万6,000円交通・通信費:2万8,000円教養娯楽費:2万5,000円交際費:2万6,000円その他支出:2万9,000円合計(月額):24万円合計(年額):288万円〈単身〉60歳以上食費:3万6,000円住居費:1万3,000円光熱・水道費:1万3,000円家具・家事用品:6,000円被服・履き物:4,000円保険医療費:8,000円交通・通信費:1万3,000円教養娯楽費:1万7,000円交際費:1万5,000円その他支出:1万5,000円合計(月額):14万円合計(年額):168万円夫婦の場合、総額月24万円程度の支出となっている。「ただこれはあくまで総務省の統計の平均値。たとえば住居費が夫婦で1万4,000円となっていますが、賃貸に住んでいる人はまったく足りません」では自分にとって老後の生活費にはいくら必要なのか?高齢者無職世帯の平均生活費の項目を参考に、「あなたの『老後の生活費』の見積もり」で知ろう。「まず、おおまかでかまいませんから、現在使っている月の生活費を項目別に表に書き込んでください」老後の生活費は現役世代のおおよそ7〜8割と言われているので、「食費は7割でやれそう」「交際費は8割くらいかかりそう」など、自分で判断し、現在の生活費にそれぞれ0.7〜0.8を掛けて算出。「家族構成、マイホームの有無、子どもへの教育費のかけ方などによって生活費のかかり方はさまざまですが、老後は子どもの独立などから、現役世代のいまの生活費の7〜8割が目安になります」項目の数字をすべて足して月額を出したら、それに12をかけて年額を算出したものが、老後の生活費の年額(C)になる。【ステップ3】「老後の特別費」を見積もる「老後、必要になるお金は生活費だけではありません。忘れてはならないのが、医療費や介護費用。また家の修繕費など、思いがけない出費を合計すると、数百万円単位のお金が必要。その予想額(D)も見積もってみてください」【ステップ4】「あなたの老後資金」を計算する「最後になりましたが、老後の収入として、退職金の金額も確認しましょう。これは勤務先の人事・総務部など担当部署や労働組合に問い合わせたり、就業規則や福利厚生制度の冊子などで調べることができると思います」退職金の金額(E)、また生命保険の個人年金保険や終身保険の受取金の金額も確認し、「iDeCo」などの積立金も合わせる(F)。これで、あなたの老後のお金の出入りの見積もりは完了。あとは、次の「あなたの老後に必要な金額は?」の計算式に、これまで算出した(A)〜(F)までの数字を書き入れ、計算するだけだ。〈「あなたの老後に必要な金額は?」の計算式 〉公的年金の受け取り見込み額(A)もしくは(B)−老後の年間想定生活費(C)×65歳以降、何年生きるかの想定年数=老後期間の生活費過不足額老後期間の生活費過不足額−特別費合計(D)+退職金(E)、私的年金など(F)の合計額=90歳になったときの老後資金4つのステップを参考に、老後に入ってくるお金と出ていくお金の目安を書き出し、自分の老後資金の現実を把握しよう。

2021年10月01日

「老後資金は2,000万円必要」との趣旨の報告書が金融庁から提出されるなど、お金の不安が増すばかりの人生100年時代。楽しい老後を過ごすために必要なお金はいくらなのかーー。「老後に必要なお金は生活費だけではありません。毎月の生活費以外に、数年ごとや不定期に出ていくお金があります。これを老後の特別費と、私は呼んでいます」そう話すのは、プレ定年専門ファイナンシャルプランナーの三原由紀さん。三原さんが特別費としてあげるのは次の9項目だ。ひとつずつ、くわしく解説してもらおう。【1】医療費「厚労省が公表している年齢別の国民一人当たりの医療費をもとに試算すると、70歳以上が窓口で支払う金額の合計は概算で140万〜400万円になります。おおよそ夫婦で500万円程度と見積もってはいかがでしょうか」(三原さん・以下同)【2】介護費「生命保険文化センターの調査によると、介護を受ける期間は平均約4年7カ月。介護費の合計は494万円。介護代は夫婦で1,000万円用意したいところです」【3】居住費「老後30年以上暮らすことを考えると、戸建て、マンションいずれもリフォームの必要が出てきます。その平均額は戸建てで約620万円、マンションで約540万円と試算されます」【4】車買い換え費「車の買い換えも大きな出費になる可能性があります。中古車を選択したり、軽自動車にしたりすることなども考え、その費用を書いてみてください」【5】家電買い換え費「エアコン、冷蔵庫、洗濯機、テレビなど、5万円を超える家電の買い換えは特別費。買い換えの目安はエアコン13.6年、冷蔵庫12.2年、洗濯機10.8年、テレビ9.5年とされます」【6】趣味費「趣味は内容によって費用もさまざまですが、趣味仲間との食事や旅行なども含め、これくらいに抑えるという上限額を決め、それを書き出しましょう」【7】ペット費「いまやペットも大切な家族の一員ですが、ペットにかける年間の支出は、犬で約34万円、猫で約16万円(アニコム損保調査)。とくにペットが高齢になると医療費も多くなることを念頭に算出してください」【8】終活費「これは葬儀やお墓のお金です。葬儀代の全国平均金額は経産省の調べでは’20年度は約117万円。お墓については、継承するお墓の有無などを含め、いまから費用を確認しておきましょう」【9】子ども援助費「親や祖父母などの親族の約8割が子どもの結婚費用を援助。その金額は平均200万円(ゼクシィ首都圏調査)。ほかにも孫の教育費の援助など、想定される出費の合計を算出しましょう」“老後資金対策”を考える際には、見落としがちな特別費を忘れずに。

2021年10月01日

そろそろ家を買おうと決意し、住宅ローンの仮審査をしました。ところが私のまったく知らなかった夫のカードローンが発覚! そのローンを返済してしまわないと審査が通らないということでした。何よりもそんなクレジットカードを使っていたことが信じられず、家どころではない私。義両親と同居の家を買うはずが、それどころではなくなった私の体験談をお話しします。 家を買うために夫と私は同じ年で、30代半ばにさしかかるころ、そろそろ家を買おうかという話になりました。そのとき長男が5年生と長女が3年生。ちょうどアパートの契約も更新の時期だったので、更新せずに家を買うことにしました。 まだ新しい家に引っ越すのは先になりそうでしたが、アパートの更新の時期が近かったので一旦夫の実家に引っ越し、新しい家に義両親とともに同居することにしていました。新築では予算オーバーだったので、中古で十分広さのある家が見つかり、手続きを進めることに。 発覚した夫のカードローン家も見つかり、いざ手続きに入ると、住宅ローンの仮審査があります。車のローンも終わっていたので大丈夫だろうと思っていると、銀行から「1つ夫名義のカードローンが残っているので、その返済が終わらないと住宅ローンは手続きできません」と。 何のことだかわからず夫に話を聞くと、コンビニ払いにしているローンが40万ほど残っているとのこと。夫は急にタブレット端末やゲーム機などを買ってきたり、釣り道具がいつの間にか増えていたりしていたので、支払いはどうしたのかと思っていたのですが、クレジットカードを使用して通帳には残らないようにおこづいで返済していたというのです。その話を聞いて、私の中で家どころではなくなってしまいました。 私のとった行動はしかし、アパートの更新時期は迫っています。当初の予定を変更して、私は子どもたちと3人で私の実家に帰ることにしました。夫は義実家へひとりで帰ってもらい、ローンのことが片付くまで一緒に住めないことを伝えました。 荷物は義実家へ運んではいたものの、私と子どもたちの荷物は私の実家へ。子どもたちも、私の実家からなら転校せずに通えました。しばらくそんな生活をしていると夫から話がしたいと連絡があり、義両親とともに話をすることになりました。 夫と義両親との話し合い家も決まっていることなので話を進めたい義両親は、「息子のしたことだから、カードローンは立て替えるから完済しなさい」と。夫は「もうカードローンは使わない! ごめん」と謝ってくれました。 子どもたちのことや、家のこともあるのでこれ以上長引かせるのもよくないと、私も決心することに。夫のカードは私が没収し、持っていいのは通帳に記帳される家族カードのみにしました。 いくら夫婦でもお金の問題は信用問題。家を買うことがなかったら発覚しなかったのかと思うと、今でもゾッとします。それからは家族カードなので何か買うとわかるようになり、夫も大きな買い物をするときは私に相談するようになりました。立て替えてもらったお金は、月々義両親に返済し、無事に家を買うことができました。 著者:松田みさと長男と次男が15歳差の2男2女の母。仕事をしながら子育てに奮闘中。現在はライターとして、自身の体験をもとに妊娠・出産・子育てに関する体験談を中心に執筆している。 イラスト制作者:マンガ家・イラストレーター こちょれーと漫画家。6人家族で、双子を含む4姉妹のママです! 今は主にイラストを描いていますが、もとは紙面で漫画を描いていました。

2021年09月27日

天海祐希主演の痛快&最高のお金のコメディ・エンターテインメント映画『老後の資金がありません!』より、ユーモアがたっぷり詰まった予告映像が公開された。本作は、34万部突破のベストセラー小説「老後の資金がありません」が原作。天海さんがどこにでもいる普通の主婦を演じ、現代日本が抱えるお金の問題に立ち向かっていくストーリー。到着した映像では、貯金ほぼナシ、パート先をリストラになり収入0円、夫の失業で収入0円、娘の結婚資金でー300万円、親の葬式でー330万円…と、次々お金の問題が出現。さらに、浪費家の姑が追い打ちをかけ、絶体絶命の大ピンチ!またラストには、天海さん演じる篤子と草笛光子演じる姑・芳乃の2人によるまさかのジョークも飛び出す。そんな天海さんの明るくコミカルな演技も相まって、現代日本が抱える問題を吹き飛ばすかのような仕上がりとなっている。『老後の資金がありません!』は10月30日(土)より全国にて公開。(cinemacafe.net)■関連作品:老後の資金がありません! 2021年10月30日より全国にて公開©2020映画『老後の資金がありません!』製作委員会

2021年08月30日

新橋演舞場、大阪松竹座にて上演される、『喜劇 老後の資金がありません』。垣谷美雨の小説を原作に、平凡な主婦に襲い掛かる仕送り、年金、葬式資金と、誰にも覚えがある「老後の資金」問題を、脚色・演出にマギー、主演に渡辺えり、高畑淳子を迎え、喜劇として描き出す。渡辺が演じるのは主婦の後藤篤子。夫は家計に無頓着、姑へは仕送りがあり、さらに長女の派手婚と、様々な問題が降りかかる自身の役について、普通の人などいないとしながらも「地味な、目立たない、普通の人になりますね」と話す。「派遣の契約社員として働く中で、娘が派手婚を決めて、急に出ていくお金が増え、自分を犠牲にして夫や娘のために尽くしてしまう。家計をやっていくというのは難しいんだな、というのを再認識させられる」と、自身の役を現代社会が抱える延長にいる人物と捉えたコメント。高畑演じるのは、夫と小さなベーカリーを営む神田サツキ。「基本たくましそうな人に見えるけど、そういう自分になりたかったというセリフがあって」と高畑が語る通り、年金を当てにしていたが姑が認知症になり……とサツキもまた問題を抱える役だ。お互いの色々な作品を観ていたというが、意外にも二人は舞台初共演。しかし、老後資金問題について「話題になった当時、周りの演劇人で2000万の貯蓄がある人なんていなかった」と渡辺が話せば、「貯金額を言わなきゃいけないみたい……」と高畑が返し、二人で笑う姿は息ぴったり。劇団3〇〇の女優と仲が良く、渡辺について「天才だ」と長らく聞いていたという高畑は「やっぱり話がすごく面白くって」と渡辺について語る。「私は稽古自体をやるというよりも、余計なことを考えたり喋ったりすることで作品の根っこが深くなると思うタイプ。こういう考え方もあるんだとか、そういう時間がふんだんに持てることが楽しみですよね(高畑)」と話すと、渡辺も「いろんな話をしながらやっていけるだろうということは、楽しみでしょうがないです」と初共演に期待を寄せた。「老後の資金がないことを、暗く演じても仕方がないので、明るくやりたい。こんな時代だからこそ、楽しいお芝居を、力をあわせてがんばって行きたいと思います」と意気込んだ渡辺。誰にも降りかかる問題を解く本作、喜劇だからこそのパワーをぜひ劇場で感じてほしい。公演は8月13日(金)8月26日(木)まで東京・新橋演舞場、 9月1日(水)~ 9月15日(水)まで大阪・大阪松竹座にて。チケットは発売中。

2021年08月18日

渡辺えり、高畑淳子のダブル主演の「喜劇 老後の資金がありません」が8月13日、東京・新橋演舞場にて開幕した。本作は、垣谷美雨による大ベストセラー小説「老後の資金がありません」をマギーの脚色・演出で、初の舞台化となる。初日前会見では渡辺、高畑が登壇。渡辺は「コロナ禍で色々大変な世の中ですが、歌って陽気にがんばっておりますので、ご声援の程どうぞよろしくお願いいたします」と挨拶。続く高畑も「できる限りの力を出して努めさせていただきたいと思います。その力が不安定な状態ではございますが(笑)」と話し、笑いを誘った。今回は「喜劇」だが、劇中に歌やダンスのシーンが盛りこまれ、物語が進んでいく。歌、ダンスについて「えりさん、とても歌が上手いですよ。『天使にラブ・ソングを…』という感じです(高畑)」「ダンスは複雑な振り付けがあるのですが、66歳で私たちよくやっていますよ!(渡辺)」と話すが、さらに高畑にはラップという大きな見どころが。ラップについて、本当に毎晩夢に見る、という高畑に、渡辺は「お上手ですよ。私が感動したのは『もう一回お願いします!』と必ず率先して稽古をするんですよ、18歳の新人みたいに」と話す。高畑は「お客様はお金を払っていらしてくださるわけですから。でもラップは難しい、10回に1回くらい間違えるんですよ、本当に頑張らないと」と意気込んだ。「老後の資金」をテーマに、誰にでも訪れる介護、葬式、子どもの結婚、雇用、年金と、様々な問題に普通の主婦が四苦八苦する姿を描く本作。ゲネプロでは一幕が披露された。結婚が決まった娘の派手婚にかかる費用を計算し、夫・章(羽場裕一)のいう通り援助していったら老後の資金がなくなることに篤子(渡辺えり)が叫ぶと、「老後の資金がありません」と歌い上げる歌唱シーンに突入。篤子の息子・勇人役・原嘉孝、篤子とサツキ(高畑淳子)が火曜生花教室の先生 城ケ崎役・松本幸大もジャニーズならではの華やかなダンスで場を盛り上げ、様々なシーンで活躍。またベーカリーを営むサツキの夫でパン職人の克也役・宇梶剛士のダンスにも注目だ。誰にでも起こりえる問題だからこそ、立ち向かっていく篤子、サツキの姿に勇気をもらえる本作。笑って泣ける喜劇は、ぜひ劇場で。公演は8月26日(木)まで東京・新橋演舞場にて、また9月1日(水)~9月15日(水)まで大阪・大阪松竹座にて上演。チケットは発売中。

2021年08月18日

住宅購入のためにお金を貯めたいと思ったら、家計の見直しを行うことが大切です。「家は大きな買い物です。住宅ローンの支払いで困らないためには、ローンを組む前に家計診断をすることが大切。しかし、間違った方法では満足に結果がでないこともあります」と話すのは、FP2級の資格を持つ海田幹子さん。今回は実例を挙げながら、家計のNGポイントと改善ポイントについて解説してもらいました。■ 手取り年収420万円!夫婦+子ども1人の3人家族の家計をチェック今回は、以下の家族の家計を例に解説します。家庭情報家族構成夫(35歳・会社員)、妻(34歳・専業主婦)、子ども(7歳・小学生)現在の住まい賃貸マンション世帯年収420万円(手取り)現在の貯蓄80万円家計状況毎月の収支が赤字になる。そのため、ボーナスから補てんしながら家計をやりくりしている。赤字家計を改善し、住宅購入のための貯蓄を増やしたい。月間収入(手取り)夫給与30万円児童手当1万円合計31万円月間支出家賃9万円食費7万円光熱費2万円教育費2万3000円通信費2万5000円家族の小遣い3万5000円交際費・娯楽費2万円保険料1万5000円雑費2万5000円合計32万3000円ボーナス・年間手取り(手取り)ボーナス60万円合計60万円貯蓄・運用普通預金30万円定期預金50万円合計80万円この家計をもとに見直すべきポイントをみていきましょう。■ 家計見直しPOINT1.通信費・光熱費を削減するこの家庭の家計を見たとき、「食費がちょっと高くない?」「赤字なんだから、交際・娯楽を減らせばいいのに」そんな風に思った人はいませんか?食費、娯楽費、交際費は、がまんさえすればカットできるので、家計のスリム化という意味では理にかなっています。しかし、家族の不満や生活のうるおい、健康面から考えて、いちばんに取り掛かるのはおすすめしません。家計のスリム化を図るなら、まず固定費から行うのがセオリー。この家庭の場合でいえば、とくに通信費からでしょう。通信費2万5000円となると、ドコモ・ソフトバンク・auといった大手キャリアの利用が考えられます。また、スマホプランを長く変えていなかったり、いくつも動画サブスクに入っていたりという可能性も。大手キャリアから夫婦で格安SIMに乗り換えれば、毎月1万円以上の通信費削減も可能。キャリアメールが利用できなくなるといったデメリットもありますが、大手キャリアと見劣りなく使え、プランもシンプル。ムダを省いた最適なプランの選択を行うことで、より通信費を節約することができます。あわせてあまり利用していない動画サービスなどの不要なサービスも見直しましょう。「手続きがめんどくさそう…」というイメージもあるかもしれませんが、通信費は一度見直すことで節約効果が持続します!固定費削減に直結するので、まずは通信費から見直すことをおすすめします。また、次に見直したいのが光熱費。電気会社やガス会社も選べる時代となったので、会社やプランの切り替えで簡単に光熱費を下げられる可能性が!コンセントをこまめに抜くなどの地道な努力もいいですが、会社やプランの変更を検討してみるといいでしょう。住んでいるエリアで光熱費の節約額を比較できる「エネチェンジ」といったサイトもあるので、上手に活用してみては。■ 家計見直しPOINT2.ボーナスや児童手当は生活費にあてないこの家族の家計では、毎月の赤字の補填をボーナスで行っています。会社員のボーナスがいつなくなるかわからないこの時代、月々の支出にボーナスをあてるのはおすすめしません。また、児童手当も収入に含めていますが、児童手当はすべて貯蓄すると約200万円にもなります。生活費にあてずに、子どもの教育費として貯めておくのが理想でしょう。赤字ということは、家計にムダが潜んでいるか、気づかないうちに身の丈に合わない贅沢をしているということです。月々の収入内でできること・できないことを見極め、やりくりできるよう努力してみましょう。■ 家計見直しPOINT3.手軽にはじめられる家計簿アプリをつけてみる前述したとおり、うまくやりくりするためには月々の収支をきちんと把握することが大切。そのため、家計簿をつけてお金の流れを掴むことは有効です。しかし、今まで家計簿をつけていなかった人がいきなり細かい家計簿をつけようとしても長続きしないことが多いはず。そこで紹介したいのが、初めての家計簿にもぴったりなスマホの家計簿アプリです。中でも筆者がおすすめするのは「Zaimu」という家計簿アプリ。シンプルなうえ、手間をカットできる機能が盛りだくさんなので、初心者さんにも使いやすいです。手入力・レシート撮影の2種類の入力方法が可能、銀行口座やクレジットカードとヒモづけできる、収支をわかりやすくグラフ化して表示、など、魅力的な機能が満載。もちろんほかにもさまざまな家計簿アプリがあるので、それぞれのアプリのポイントを整理して使いやすいものを選びましょう。例えば、クレジットカードの利用が多い人は、クレジットカードの利用履歴がそのまま家計簿に反映されるものを選ぶと、イチから記入する手間が省けてラクに家計簿がつけられます。■ 見直しで赤字家計から脱却!軽減した支出分はマイホームの頭金に今回紹介した見直しポイント3つを取り入れることで、こちらの家庭の家計は以下のように改善。月間収入(手取り)夫給与30万円児童手当1万円合計31万円月間支出家賃9万円食費6万円光熱費1万5000円教育費2万3000円通信費1万3000円家族の小遣い3万5000円交際費・娯楽費2万円保険料1万5000円雑費2万円合計29万1000円ボーナス・年間手取り(手取り)ボーナス60万円合計60万円貯蓄・運用普通預金30万円定期預金50万円合計80万円固定費である通信費と光熱費の削減とともに、家計簿の導入により食費や雑費のムダをカットしながら、以前よりも3万2000円支出を減らした計算です。毎月の余剰とボーナスはマイホームの購入のための貯蓄に。年間22万8000円を貯蓄に回せるので、ボーナスと合わせて80万円程度を貯蓄できる見込みです。5年で400万円ほど貯めれば、マイホーム取得時の頭金として使えます。もちろん、貯蓄のすべてを頭金として使ってしまう訳にはいきませんが、頭金を少しでも多く用意できた方が、住宅ローンの返済もラクになります。また、現在専業主婦の妻も働き、世帯収入自体をアップさせることも効果的。より貯蓄に回せる金額が増え、頭金の貯蓄スピードを上げることができます。また、住宅ローンを組んだあとは、教育費も増加していきます。今後必要になってくる教育費を貯めることにもつながるため、妻の再就職も検討してみるといいでしょう。今回は、事例を挙げて家計の見直しポイントを紹介しました。固定費の見直しや家計簿アプリの導入など、みなさんの家計にも取り入れられる部分はぜひ参考にしてみてください。●教えてくれた人/海田幹子ファイナンシャルプランナー2級の資格を持つwebライター。ライフプランニングや住宅ローン、資産運用などお金にまつわる内容を多数執筆。私生活では2児の母。わかりやすくてためになる記事を執筆画像/PIXTA(2、3、4枚目)

2021年08月17日

2011年に刊行され34万部を突破した垣谷美雨の同名ベストセラー小説を天海祐希主演で映画化した『老後の資金がありません!』より、本ポスターとコメントが到着した。日本最強のコメディエンヌであり、バリバリの仕事人間を演じることの多かった天海さんが本作で演じるのは、身近な主婦。子育ても落ち着き老後は安泰のはずが、親の葬式、子どもの派手婚、夫の失職、セレブ姑との同居と、あらゆるお金の災難に立て続けに襲われてしまう。監督は『こんな夜更けにバナナかよ愛しき実話』で、ユーモアを交えた秀逸な演出で観客を魅了した前田哲。映画主題歌は、アーティストとして音楽ジャンルを超えて進化し続ける氷川きよしが担当している。今回解禁された本ポスターでは、いつもクールでかっこいい姿が記憶に残る天海さんには珍しい困り果てた表情を披露。天海さんの顔の周りには彼女を困らせるバラエティ豊かな面々が大集結しており、いまにも彼女の心の叫びが聞こえてきそうなインパクトのあるビジュアルに仕上がっている。また今回のビジュアルについて天海さんは「10月30日公開の映画『老後の資金がありません』の新ビジュアルが出来ました!私、頭に乗られ、髪やほっぺたを、引っ張られてますね(笑)そして!ご出演の皆様の、なんと魅力的な事か!一悶着では済まされそうもないでしょ?この作品、どなたにも起こり得る、数々の出来事に立ち向かい、それぞれの生き方を見つける、ハートウォーミングな映画です。1年の公開延期をし、お待たせしましたが、やっと皆様にお届けできます。ぜひご一緒に、笑い、泣き、怒り、そして良かったなぁと楽しんで頂けたら嬉しいです」とコメントを寄せている。『老後の資金がありません!』は10月30日(土)より全国にて公開。(text:cinemacafe.net)■関連作品:老後の資金がありません! 2021年10月30日より全国にて公開©2020映画『老後の資金がありません!』製作委員会

2021年08月04日

最近「リバースモーゲージ」の利用が増えている。リバースモーゲージとは、自宅を担保にお金を借りて、返済は契約者の死後、自宅を売却して行うというものだ。老後資金不足を不安に思いながらも、自宅を離れたくない高齢者のニーズが高いのか、現在の推定融資残高、約1,600億円のうち、ここ3年で、約500億円増加している。こうした人気の背景には、2つの新商品があるようだ。経済ジャーナリストの荻原博子さんが解説してくれたーー。■利用したい人はリスクも考えよう1つ目は、住宅金融支援機構の保険のついた「リ・バース60」。契約者の死後に清算する際、借りた総額より自宅の売却益が少なかった場合、これまでは相続人が差額を支払わねばなりませんでした。そのため「子どもに迷惑がかかる」と利用をためらう方が多かったのですが、リ・バース60は借入金が超過しても相続人に請求がいかない「ノンリコース型」が中心。多く借りても請求されないので“借り得”とも思えますが、金融機関が損するはずがありません。ノンリコース型は、利率が通常より高くなっています。リバースモーゲージの契約者は原則、利息だけ毎月返済しますが、利率が高い分、毎月の返済額、ひいては返済総額が膨らむ可能性があります。2つ目は、毎月の利息返済がない商品です。生前は一切返済せず、死後にすべてを清算します。お金を借りる人には好都合ですが、金融機関にはリスクの高い契約です。担保物件の評価額が高いなど、融資の条件は厳しいものになるでしょう。そもそもリバースモーゲージは、利用できる方が限られています。60歳で契約して90歳で亡くなった場合、金融機関は資金回収に30年かかります。となると融資対象は、長期間資産価値の落ちない一等地の物件などに絞られるでしょう。マンションや地方の方は利用できないことが多いのです。ほかにも、大きく3つのデメリットが考えられます。【1】長生きリスク契約者の長生きに備えて、契約期間を定めるケースがあります。契約期間を過ぎたら、返済を迫られ自宅を追い出されてしまうかも。【2】評価額リスク担保物件の評価額が下がったら、借入金が予定より減らされたり、融資が中断される危険性も。【3】融資額リスク通常家を担保にお金を借りると、評価額の7割程度の融資が受けられますが、リバースモーゲージは2〜5割程度です。融資額が十分でないケースもあるでしょう。リバースモーゲージにはさまざまなプランがあり、仕組みはとても複雑です。危険性をしっかりと認識しないまま、契約する方がいるのではと心配です。いっぽう、自宅を売却し、売却益でコンパクトな家に住み替え、残りは老後資金として使うという手もあります。冷静に、さまざまな選択肢を検討してください。

2021年06月04日

住宅ロ-ン選びには、情報収集が欠かせません。まず押さえておきたいのが、住宅ロ-ンの種類。また、「不動産会社」や「銀行」「ネット専業銀行」などの住宅ロ-ンの相談窓口も要チェックです。複数の金融機関の金利や事務手数料、保証料などをしっかり比較検討しましょう。ファイナンシャルプランナー・畠中雅子さんのアドバイスを交えながら、説明していきます。■ 選択肢の多い住宅ロ-ン。金利だけじゃなく、サ-ビスにも注目を住宅ロ-ンには様々な選択肢がありますが、なかでも畠中さんがおすすめするのは住信SBIネット銀行とイオン銀行。住信SBIネット銀行の住宅ロ-ンはがん(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎の8疾病のほか、様々な病気やケガが保障の対象となる「全疾病保障」がついていて、保険料は銀行側が負担。「住信SBIネット銀行はほかのネット銀行に比べると、住宅ロ-ンでは後発組ですが、サ-ビスも充実しているし、金利も比較的低いのでメリットが大きいでしょう」一方、イオン銀行の住宅ロ-ンは、イオンでの買い物が毎日5%割引になるという特典が。「郊外に住んでいてよくイオンで買い物をする人にはメリットが大きいですね」民間融資(銀行など)大手銀行や信託銀行、地方銀行などが借入先となる民間融資。「人」に対する融資で安定した職業や収入、借金の有無などが審査の対象に。金利タイプの種類が豊富で、手数料や保険などの条件は金融機関によって異なります。フラット35民間金融機関と住宅金融支援機構が提携して提供。最長35年間の全期間固定型金利タイプの住宅ロ-ン。原則として「住宅」に対して行う融資であり、比較的収入が少ない人でも返済負担率をクリアできれば利用できるのがメリットです。公的融資財形融資と自治体融資がある。財形融資は、住宅金融支援機構や雇用・能力開発機構などが、一般財形貯蓄・財形住宅貯蓄・財形年金貯蓄のいずれかをしている会社員、公務員を対象に融資をします。一方、自治体による融資は、都道府県や市町村が独自の融資制度を実施(実施していない自治体も)。■ 住宅ロ-ンについて相談する3つの窓口住宅ロ-ンを組む場合、不動産会社が提携している金融機関を紹介されるケ-スが多いが、比較検討のために利用している銀行に相談したり、インタ-ネットで調べてみたりするなど、自分でも動いてみるのがおすすめ。1. 不動産会社金融機関と提携し、住宅ロ-ンを用意しているケ-スが多々あります。メリット…調べる手間がかからないデメリット…比較検討できず、選択肢が狭まる2. 銀行金利タイプも様々で、比較検討しやすいのが特徴。対面で相談できる安心感もあります。メリット…納得がいくまで相談できるデメリット…銀行に出向く必要があるので面倒3. ネット銀行審査から申し込みまでネットで完結。手数料が安いケ-スも多い。メリット…手数料や金利が低いプランが充実デメリット…審査のハ-ドルが高め■ 工事費を自己資金でまかなうのが難しい場合は「つなぎ融資」を利用注文住宅の工事代金の支払い方法は、ハウスメーカーや工務店と結ぶ請負契約書に「着工時・上棟時・引き渡し時の3回に分けて代金を支払う」というように定められています。しかし、住宅ロ-ンは住居が完成するまで融資が実行されません。このとき工事費を自己資金でまかなうのが難しい場合に活用されるのが、「つなぎ融資」です。つなぎ融資は、請負契約を結んだあと、住宅ローンの申し込みをするのと同時に申し込みを行うことになります。そして住宅ローンの承認が下りたら、請負契約書にもとづいて金融機関からつなぎ資金が用意され、支払いを行います。ちなみにこのつなぎ融資は、住宅の引き渡し時、住宅ローンが実行された段階で一括返済されます。●教えてくれた人/畠中雅子さんファイナンシャルプランナ-。連載、講演、セミナ-など幅広く活躍。複数の不動産を所有し、住宅ロ-ンのアドバイスも得意とする画像/PIXTA(1枚目)

2021年05月24日

住宅取得の負担を減らすために、様々な制度が用意されています。例えば「住宅ロ-ン減税」や「すまい給付金」といったものがそれ。さらに各自治体が独自に用意している助成金も見逃せません。ここでは、そうした制度と助成金の基礎知識を学びましょう。ファイナンシャルプランナー・畠中雅子さんのアドバイスを交えながら、説明していきます。■ 着工前に申請するのがルール。事前に関連各所で確認をこうした制度を利用するにあたって注意したいことがあります。「助成金の多くは『着工前に申請手続きを行う』のがル-ルです。つまり、条件に合致していても、手続きをしないまま着工してしまうと、完成後にもらえたはずの助成金をもらいそこねてしまうことも」痛恨のミスを減らすために、おすすめなのは、住んでいる地区の役所に行き、「どんな助成金がありますか」と尋ねてみることだそう。助成金の種類は、同居・近居に対する支援や省エネ住宅に対するものなど様々。期間限定で展開されているものも多く、役所のホ-ムペ-ジだけでは見つけられないこともあるため、「転ばぬ先の問い合わせ」が重要です。■ 「住宅ロ-ン減税」は最大400万円超の税金が戻ってくる制度住宅ロ-ンを借り入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度。これが、「住宅ロ-ン減税」というものです。「毎年末の住宅ロ-ン残高の1%」が10年間と、建物価額の2%を3年で割った金額を上限に3年間延長して住宅ロ-ン控除を受けることができます。床面積の条件が、従来の50㎡から40㎡に緩和されたのも朗報。ポイント毎年の住宅ロ-ン残高の1%など13年間、所得税から控除所得税で控除しきれない分は住民税からも一部控除住宅ロ-ンの借り入れを行う個人単位で申請住宅ロ-ン減税の控除額のイメ-ジ (控除期間が10年間の場合)(出典)国土交通省「住宅ロ-ン減税制度の概要」※2022年末までに入居した場合は、住宅ロ-ン控除の適用年数が13年に拡充されている。■ 「すまい給付金」は収入に応じて最大50万円もらえる制度消費税率引き上げによる住宅取得者の負担を緩和するために創設された制度です。住宅ロ-ン減税の拡充による負担軽減効果が十分に及ばない収入層に対して、住宅ロ-ン減税とあわせて消費税率引き上げによる負担の軽減を図るものとして登場しました(住宅ロ-ン減税は、支払っている所得税等から控除する仕組みであるため、収入が低いほどその効果が小さくなる)。収入によって給付額が変わる仕組みとなっています。ポイント消費税引き上げによる負担を軽減するため現金を給付令和3年12月まで実施すまい給付金を受け取るためには、給付申請書を作成し、確認書類を添付して申請することが必要給付基礎額※収入額の目安は扶養対象となる家族が1人(専業主婦、16歳以上の子どもなど)の場合をモデルに試算した結果です。消費税率10%時収入額の目安450万円以下450万円超525万円以下525万円超600万円以下600万円超675万円以下675万円超775万円以下給付基礎額50万円40万円30万円20万円10万円■ 自治体が行う、住まいにまつわる助成金若い世代の応援や移住者支援などを目的として、様々な自治体が、住まいにまつわる支援制度を用意しています。住宅建築補助、定住促進奨励金、あるいはリフォーム支援などがそれ。ここでは、知らないと損する自治体支援制度のほんの一例をご紹介。自分のお目当てのエリアやその周辺についても、ぜひ調べてみましょう。支援が充実している自治体なら、たとえ第一候補でなかったとしても、いっそう魅力的な生活の場所に見えてくることも。居住先は、自治体の提供するサービスとセットで検討を。千葉県南房総市「住宅取得奨励金交付制度」定住促進及び地域経済の活性化を図ることを目的に、市内において新築住宅を建設または購入した子育て世帯及び若年者に対し、奨励金を交付する住宅取得奨励金交付制度を実施しています。助成金額は最大で200万円。岐阜県岐阜市「まちなか居住支援事業」岐阜市の中心市街地において、自ら居住する住宅を建設又は取得するために金融機関と住宅ローンを契約した人に対し、建設費又は購入費の一部を助成します。助成金額は最大で80万円。新潟県新発田市「住宅取得補助金」市外からの転入者を対象に、一定地域における住宅の建築及び取得費の一部補助を行います。助成金額は最大で80万円。兵庫県南あわじ市「マイホーム取得事業補助金」島外から転入する個人が居住を目的として、新築または新築住宅の購入で200万円、空き家バンク利用で中古住宅を購入で100万円助成。さらに中学生以下の子どもがいる場合は、1人につき30万円の助成。山口県長門市「長門市三世代同居住宅支援事業補助金」市内で新たに三世代同居を始められる世帯(小学生以下の者を含む世帯)で、三世代同居対応のための住宅取得または既存住宅の増改築等を行う人が対象。補助対象工事等に要する費用(消費税及び地方消費税を除く)の2分の1以内を補助する(ただし、限度額あり)。※各自治体の助成金は内容が変更になることがあります。また予算額に達した場合、募集を終了する場合があります●教えてくれた人/畠中雅子さんファイナンシャルプランナ-。連載、講演、セミナ-など幅広く活躍。複数の不動産を所有し、住宅ロ-ンのアドバイスも得意とするイラスト/カツヤマケイコ

2021年05月19日

住宅ローンの金利には「全期間固定型」「変動金利型」「固定金利期間選択型」の3種類があります。同じ金額を借り入れたとしても、どれを選ぶかによって毎月の返済額や総返済額が変わってくることに。ここでは、それぞれの特徴に加え、「元利均等返済」と「元金均等返済」の2種類の返済方法の組み合わせについて学びましょう。ファイナンシャルプランナー・畠中雅子さんのアドバイスを交えながら、説明していきます。■ 金利の種類によって、メリットとデメリットがある景気の変動に関係なく、返済期間中ずっと金利が変わらない「全期間固定金利型」は返済総額が明確なのが何よりのメリットです。ただし、金利そのものは「変動金利型」「固定金利選択型」に比べると高めに設定されている点には留意が必要です。これまでを振り返ってみると、「金利が上がる」と繰り返し言われながらも、20年以上空前の低金利が続き、変動金利が有利な状況が続いています。「金利の変動が心配な人はもちろん、住宅ロ-ンを借りづらい事情がある人は『フラット35』の検討も。物件に対して融資を行うため、審査面で融通がきく場合があります」金利が変動しないことを選ぶか、少しでも金利が安いことを優先するか、冷静に判断しましょう。■ 住宅ローンの金利プラン、3種類について知る1. 全期間固定金利型住宅ロ-ンを組んだときの金利がロ-ンを完済するまでずっと続くタイプ。「フラット35」が代表例。返済額が経済の動きや金利情勢に左右されないのが魅力ですが、金利が高めに設定されているデメリットもあります。2. 変動金利型市場金利の動向に合わせて返済の途中で金利が変わるタイプ。金利は半年に一度、4月と10月に見直されるのが一般的ですが、返済額は5年間変わらない。しかしその後、金利が上がり、支払い額が増える可能性も。3. 固定金利期間選択型一定期間は金利が固定され、その後、金利が変動するタイプ。固定期間は1年、3年、5年、10年、20年など様々。固定金利期間が終了したのち、再び固定金利にするか、変動金利にするかを再度選べます。■ 2つの返済方法について学ぶ元利均等返済元金と利息を合わせた「毎月の支払額」が一定になる返済方法。すべての住宅ロ-ンで取り扱っているため、利用する人が多いです。返済計画が立てやすいのがメリット。しかし、利息分の支払いが多くなかなか元金が減らないのがデメリット。元金均等返済元金部分を返済期間で均等に割り、元金残高に応じた利息を上乗せして返済する方法。最初の頃は返済額が大きくなりますが、元利均等返済に比べて元金の減り方が早く、利息も少なくてすみます。収入制限や、そもそも取り扱っていない住宅ロ-ンも。■ シミュレ-ション「金利の種類で総返済額はどう変わる?」3000万円の住宅ローンを、返済期間35年で組んだ場合をシミュレーションしてみました。全期間固定金利と変動金利では、25年後には返済額に、83万1032円の差が生じることになります。●教えてくれた人/畠中雅子さんファイナンシャルプランナー。連載、講演、セミナ-など幅広く活躍。複数の不動産を所有し、住宅ロ-ンのアドバイスも得意とするイラスト/カツヤマケイコ

2021年05月18日

住宅を建てるには様々な費用がかかります。土地代や建物の本体工事費以外にかかる諸費用は、頭金とは別に自己資金で用意するのが一般的。原則として、現金で支払います。思わぬ予算オ-バ-に泣かないためにも、しっかりシミレーションし、計画的に準備していきましょう!以下に、諸経費の内訳と相場について解説します。住宅の種類によっても「発生するもの」「発生しないもの」があるので確認を。■ 土地にかかわる諸経費地盤調査費▶5万円~建築予定の土地が、建物をしっかり支えられる地盤かどうかを検討するための調査。建物の構造を決めるうえでも重要な調査となる。設計・施工を依頼する住宅会社や建築家に依頼するとスム-ズ。調査の結果、軟弱地盤だと分かると地盤改良工事が必要となる。家屋調査費▶10万円程度古い家の解体工事などを行う際、近隣に影響を与える可能性があるとき、あらかじめ現況調査を行うための費用。例えば、工事が始まったあと、近隣から「コンクリ-トの壁にヒビがはいった」などクレ-ムが来た際、それが解体工事の影響か否かを証明するためのもの。敷地調査費▶5万~10万円正確な敷地測量図がない場合、設計前に敷地調査が必要となる。敷地調査では土地の測量を行い、土地の大きさや隣地や道路との高低差、隣地との境界や道路との接道状況を調べる。さらに、その土地に建てられる建物の規制の有無などの調査も行う。水道負担金▶3万~40万円戸建てを購入する際、新しく上下水道を設置するときにかかる費用。「水道施設負担金」「水道分担金」とも呼ばれる。敷地内に水道を引き込むための工事代とは別もので、この費用が必要かどうかは土地や自治体によって異なる(金額も自治体によって異なる)。地盤改良費▶土地の状態によって異なる地盤調査の結果、改良が必要となった場合にかかる費用。弱い地盤の土にセメントを混ぜる「表層改良」や、セメントを混ぜた土を柱状にして基礎を支える「柱状改良」など、様々な方法がある。基本的には軟弱地盤が深く、建物の底面が大きいほど費用が高くなる。■ 建物にかかわる諸経費建物の外回りに関する費用▶プランによって異なる門扉や塀、フェンス、カーポート、物置など、建物の外回りに関する工事は、本体工事費に含まれないので要注意。また、玄関先の植栽や芝生、飛び石など庭づくりの費用も別途かかる。ガスや給排水の引き込み工事▶30万~60万円ガスや給排水の本管から敷地内に引き込むための工事費用。各自治体の指定業者が行うことが決められていて、別途支払いが必要になる。費用は自治体によって異なる。設計料▶建築費の10~15%ハウスメ-カ-に設計と施工を一括して依頼する場合は、本体工事費に設計料が含まれていることが一般的。設計事務所に依頼する場合は別途設計料が必要になる。■ その他のお金印紙代▶契約金額によって異なる土地の売買契約書、工事を請け負ってもらう施工業者との間でかわす「工事請負契約書」、住宅ロ-ンを申し込むときに作成する「金銭消費貸借契約書」にはそれぞれ印紙税がかかる。火災保険料▶10年間で15万~25万円程度金融機関で住宅ロ-ンを契約する際は、火災保険への加入が求められることがほとんど。補償内容や期間は保険会社による。地震に備える場合は別途、地震保険料が必要となる。建築確認申請費用▶7万~15万円程度着工に必要な「建築確認申請」のための費用。建物が建築基準法やその地域の条例に適合しているかどうか確認するために提出が義務付けられている。金額は自治体や住宅の規模によって異なる。不動産取得税▶3万~10万円土地や建物など不動産を取得した際に支払う税金。有償・無償の別、登記の有無にかかわらず課税される。不動産が所在する都道府県に納め、申告期限は都道府県によって異なる。司法書士報酬▶10万~15万円不動産登記(所有権の保存または移転など)や住宅ロ-ンにかかわる抵当権設定登記にかかる費用。素人には難しい手続きになるため、司法書士に依頼するのが一般的。登録免許税▶10万~15万円土地や建物を登記する際や住宅ロ-ンに関わる抵当権を登記する際にかかる税金のこと。原則として現金で納付し、その領収書を登記申請書に貼付する。団体生命信用保険料▶借入額と返済額によって異なる住宅ロ-ン契約者が返済の途中で死亡した場合、あるいは高度障害になった場合、残債返済のための保険のこと。民間住宅ロ-ンでは強制加入となっている。「フラット35」の場合、任意加入となる。住宅ロ-ン保証料▶20万~35万円住宅ロ-ンを利用するために必要となる費用のひとつ。住宅ロ-ンの返済が滞った場合に備えて、返済を保証する保証会社に支払う。「フラット35」を利用する場合は不要で、ほかにも保証料なしの住宅ロ-ンが増えている。融資手数料▶3万~10万円住宅ロ-ンを契約する際、金融機関に払う事務手数料を指す。金融機関によって金額が異なる。監修/畠中雅子さん(ファイナンシャルプランナ-。連載、講演、セミナ-など幅広く活躍。複数の不動産を所有し、住宅ロ-ンのアドバイスも得意)藤谷幹さん(創造系不動産所属。建築家とタッグを組み、「建築と不動産のあいだ」に焦点を当て、不動産やファイナンスをサポートする)画像/PIXTA

2021年04月27日

日本人の春の楽しみの1つ、お花見。昼間に見る桜も美しいものですが、夜桜もまた趣きがあり美しいものです。フォトグラファーの、三谷ユカリ(@mitsuyuka_lp)さんが香川県の住宅街で撮影した、夜桜をご紹介します。「まるで異世界のよう」「不思議な色気を感じる…」といったコメントが寄せられ、反響を呼んだ幻想的な3枚がこちらです。香川の住宅街にある夜桜が幻想的すぎました。 pic.twitter.com/vGJuyvJkta — 三谷ユカリ (@mitsuyuka_lp) April 3, 2021 水面に映る満開の桜。色とりどりの提灯に照らされた花が、夜空に浮かび見る人の心をつかんで離しません。水路を囲むようにして咲く様子は、桜のトンネルのようですね。住宅街の中にある景色とは思えない、美しい夜桜にこのような声が上がっています。・美しい…。夢の中みたい。・住宅街にこんな美しい景色があるなんて!・きれいすぎて、絵かと思いました。もしもこんな景色を見ながら家路につくことができたら、疲れも吹き飛んでしまうことしょう。[文・構成/grape編集部]

2021年04月05日

「多額の負債を抱えて『夫には言えない』、と悩む人は少なくありません。出費を言いだせず夫婦の不和を呼び、さらにストレスがたまる、というケースもあります」そう話すのは離婚経験を生かし、カウンセリング的手法で夫婦問題に向き合う弁護士・原口未緒先生。「コロナ禍で収入が激減し、やむなく借金をしてしまった人も多いです。借入金が膨らみ、完済のめどが立たない場合、基本的な選択肢は以下のようになります。高い金利を再計算し返済計画を立てる『任意整理』。借金の元金も減らせる『個人再生』。全ての返済義務が免責となる『自己破産』です」これらの手続きを踏み、免責を受けると一定期間、借金ができないなどの制約もある。「救済のための法律ですから、悲観しないで。ただ、一時的に借金を清算しても、根本原因は解決しないといけません。第三者に相談すれば道は開けます。一人で抱え込まないでくださいね」そんな「コロナ禍借金」について、原口先生が実例をもとにアドバイスをしてくれた。■無断で母のお金で住宅ローンの返済。弟の嫁にバレ、「訴える!」と……コロナ禍で、住宅ローンの返済が苦しく、夫は鬱っぽく、とても相談できず。そこで1年間ずっと実母の預金からこっそり引き出し支払いに当てていました(毎月15万円+ボーナス払いで200万円くらいに)。コロナが終息するまで甘えてしまおうと思っていたのですが最近、弟夫婦にこのことを気づかれてしまいました。実弟は「仕方ないなあ」と苦笑いなのですが、弟の嫁は堅実で節約家なため、私に対して激怒し「財産権の侵害だ」「訴える」と言っています。実際に訴えられてしまいますか?(56歳・テレアポ・主婦)【回答】「誠意を持って謝罪を」親のお世話をしている娘や息子が生活費が足らずに、親の預貯金を借りてしまうケースはあります。そして兄弟姉妹の配偶者が納得できない、と言い立てることもよくあります。まず、お母さまが生きている間は本人が訴えない限り「財産権の侵害」に該当しません。円満解決方法としては、あなたがお母さんと弟さん夫婦に誠意を持って土下座でもして謝罪すること。義理の妹さんは堅実で節約家とのこと。そうすると、あなたのことがまるで理解できないのです。そこで解決案として(1)お母さんにもう少し預貯金があるならお母さんに頼んで同額を義理の妹さんに渡す、(2)お互い理解し合うため義理の妹さんに「やりくり方法を教えて」などと友好的な間柄になったほうが温情も生まれ、相続のもめ事を回避できます。住宅ローンですが思い切って家を手放すことも検討の余地があると思いますが、それはつらいでしょうか?または返済が苦しいのであれば、金融機関に交渉して、ローンの返済期間を延ばして返済額を少なくする道も模索してください。さらに余力があるならパートの仕事を増やすなど今後は自力で返済する道を検討しましょう。(原口先生)「女性自身」2021年4月6日号 掲載

2021年03月25日

「ミニマリストというと、倹約家で無欲な人というイメージを持たれがちですが、実際の私は、倹約家でも無欲でもなく『自分の人生を素敵なものにしたい!』という欲求を強く持って生きています」そう語るのは、『ミニマリスト、41歳で4,000万円貯める』(KADOKAWA)の著者で、ブロガーの森秋子さん。夫と子どもの3人暮らしで、41歳の現在、住宅ローンはすでに完済し、貯金額はなんと4,000万円!24歳で結婚した翌年、東京23区内で、新築時5,000万円以上もした50平米ほどの中古マンションを、リフォーム代込み1,400万円弱で購入。繰上げ返済をし続けて30歳前に完済した。「当時は子育て中で、子どものおもちゃや洋服、ストックがたくさんあって、片付かないまま家事に追われる現状に絶望していました。生活を整えたいと思い、自分の人生にとって大切なものは何か考えながら、ものを少なくして暮らすことを始めました。シンプルに暮らすと自分の欲しいものが明確になるので、自然と散財が減ってきます」(森さん・以下同)収入と支出のバランスに余裕が生まれて1カ月の生活費は16万7,000円ぐらいで収まるようになった。その内訳は、住宅費3万円、携帯電話代2万円、水道光熱費1万5,000円、保険料1万2,000円、食費7万円。先取り貯蓄で、夫から給料日に生活費を受け取り、生活費の目安を差し引いたお金と、森さんの収入と合わせて、すべて定期預金に預けている。その額は年間300万〜400万円にもなるのだ!日用品などを含めても月20万円で収まるという、森さんの買い物のコツ、無駄遣いを防ぐ「ゆる節約7カ条」を教えてもらった。【ゆる節約7カ条】(1)自分を大切に扱うようにお金を扱う(2)セールやお得の文字に飛びつかない(3)その物の価値が長続きするか考える(4)買い物のときは焦らず、美術館にいるかのように振る舞う(5)過剰なストックは出合いを邪魔する足かせに(6)買い物はリストを作る(7)自分の買い物を褒める「ふだんの買い物はケチすぎてもいけません。自分を大切に扱うようにお金を扱うようにしています。セールはテンションが上がるのでつい買いたくなるんですが、セールやお得の文字に飛びつかない。あえてゼロをひとつ足してみて、それでも買いたいものなのか、冷静に考えてみることをオススメします。また、買おうとするその物の価値が長続きするか考える。3カ月後はたぶん飽きて使っていないなと思ったら、買わないといった判断ができるようになります」焦ると必要でないものまで買ってしまうので、買い物のときは焦らず、美術館にいるかのように振る舞う。商品パッケージなどの創意工夫を見ると、落ち着いた買い物ができるという。「過剰なストックは新たな商品との出合いを邪魔する足かせになるので、ストックは持ちすぎないで、使い切るようにしましょう。また、買い物はリストを作るのが鉄則で、リストに書いていないものを買わないこと。ただし、買ったものを後悔すると、ストレスがたまりますので、自分の買い物を褒めると満足度がアップします」そして、森さんのキッチンをのぞいてみると超スッキリ。電子レンジや炊飯器を置かないで、詰め込みすぎないように冷蔵庫も単身者向けタイプを使用している。「フライパンなども大切に使っているので15年以上長持ちしています。縁が欠けた小皿を直したり、古くなったものはせっけんトレーにしたり、実家に帰ったときは、家の中から使えるものはないか探して、宝探しの気分になります。“家掘り”と呼んでいます」お金の使い方もクレカではなく現金で支払う、交通系ICカードを使わないといったコツがあるので参考にしよう。お金が貯まらないと嘆く前に、まずは自分の生活の無駄を見直すことからスタートしよう!「女性自身」2021年3月23日・30日合併号 掲載

2021年03月16日

マイホームを検討中の人、自宅をリフォームしようと考えている人に知ってほしいのがゼロエネルギー住宅(ZEH)です。「エネルギーを創りながら、省エネルギー&優れた断熱性能で、光熱費の収支がゼロになる住宅のこと。建てたあとも家計に重くのしかかる光熱費を大幅に軽減するためにおすすめです。補助金もあるんですよ」と話すのは、FP2級の資格を持つ海田幹子さん。ゼロエネルギー住宅と補助金について教えてもらいました。■ ゼロエネルギー住宅で年間の光熱費収支はプラスに!?「ZEH(ゼッチ)」とは、「ネット・ゼロ・エネルギー・ハウス」の頭文字を取ったもので、「ゼロエネルギー住宅」などと呼ばれています。「高断熱」「省エネ」「エネルギー創造」の3つを備え、年間のエネルギー収支をゼロにすることを目標とした住宅です。ゼロエネルギー住宅の魅力は、なんといっても光熱費が安くなること。高断熱を使うことで熱や冷気を逃さず、高性能設備で省エネを実現。また、太陽光発電などの再生可能エネルギー創造により、エネルギー収支をゼロに近づけます。また、余ったエネルギーは売電し収入を得ることが可能です。経済産業省が発表した「ZEHの普及促進に向けた政策動向と平成31年度の関連予算案」によると、年間の平均エネルギー収支は4万2461円のプラスです。冬は太陽光による発電量が減り、暖房などでエネルギーを使う機会が多いためマイナスですが、3月~11月のエネルギー収支はプラスになっています。住んでいる地域や立地によってエネルギー収支は変わりますが、年間でみるとゼロエネルギー住宅はおおむね“ゼロエネルギー”で生活できるといえるのではないでしょうか。■ ゼロエネルギー住宅には補助金制度がある!2021年度の補助金についてはまだ発表されていないので、2020年度の補助金制度を確認してみましょう。補助金を受け取れる人って?ゼロエネルギー住宅には補助金が受け取れる場合があります。補助金をもらえる対象の人は以下になります。ゼロエネルギー住宅を新築する人所有している住宅をゼロエネルギー住宅に改修する人建売されているゼロエネルギー住宅を購入する人補助金の種類は3種類!性能ごとに金額が違うZEHZEH+ZEH+R性能要件ZEHロードマップのZEHの定義を満たすZEHの定義を満たした上で、さらに省エネ基準から25%以上の一次エネルギー消費量削減再生可能エネルギーの自家消費拡大措置の導入ZEH+の条件に追加して、停電時の主たる居室での電源を確保「蓄電システム」「停電自立型燃料電池」などのうち1つ以上を導入補助金60万円105万円115万円公募方法先着方法事前枠付与方式先着方法ZEHの補助金は3種類あり、住宅の性能によって補助金が変わります。また、公募方法はどの補助金を申請するかによって違い、先着方法と事前枠付与方式があります。補助金は、全員無条件で受け取れるわけではないということを覚えておきましょう。また、先進的再エネ熱等導入支援事業の一貫で、ZEHとZEH+の住宅を対象に、地中熱ヒートポンプ・システムやPVTシステムなどを導入すると、最大90万円の補助金がもらえます。補助金申請のスケジュール2020年度の補助金制度は、ZEHは5月、7月、8月、11月開始の4つの公募がありました。ZEH+は6月と9月の二次公募、ZEH+Rは5月の一次公募のみと、補助金の公募時期も公募回数も補助金の種類によって異なります。きちんと申請できるように、2021年度の補助金制度が公表されたらすぐに申請時期をチェックしましょう。自治体の補助金制度もチェックを!国の補助金とは別に、自治体によっては独自の補助金制度を設けているところもあります。今住んでいる都道府県、市町村に問い合わせてみてください。もし、お住まいの自治体が実施していれば、合わせて受け取れる可能性があります。■ コロナ禍で新設!グリーン住宅ポイント制度もチェックゼロエネルギー住宅に対する補助金ではないですが、新型コロナウイルス拡大によって落ち込んだ経済を回復させるべく「グリーン住宅ポイント制度」が新設されました。住宅購入やリフォームで条件を満たせばポイントが付与され、獲得したポイントは、「新たな日常」や「環境」、「子育て支援、働き方改革」などに資する商品や、「新たな日常」および「防災」に対応した追加工事に使うことができます。グリーン住宅ポイント制度は、2020年12月15日~2021年10月31日までに契約を締結した住宅が対象です。ゼロエネルギー住宅(ZEH)は、高性能・高断熱な住宅でエネルギーを創りながら、エネルギー収支ゼロを目指しています。余ったエネルギーを売電することで、年間単位でみると光熱費がかからないどころか、収入になっている例も数多くあります。光熱費を抑えられる家に住みたい人は、ゼロエネルギー住宅を検討してみてはいかがでしょうか。●教えてくれた人/海田幹子ファイナンシャルプランナー2級の資格を持つwebライター。ライフプランニングや住宅ローン、資産運用などお金にまつわる内容を多数執筆。私生活では2児の母。わかりやすくてためになる記事を心がけている画像/PIXTA(1~3枚目)

2021年03月04日

住宅ローンを組んで住宅を購入する場合、住宅ローン減税(控除)によって税制上の優遇措置を受けることができます。これは新築物件に限らず、中古物件を購入した場合でも適用を受けられる制度ですが、適用を受けるためには一定の要件を満たす必要があります。この記事では、中古物件を購入した場合での住宅ローン減税の適用条件や手続き方法について解説します。制度の仕組みを正しく理解して、負担を減らしながら理想の住宅を手に入れましょう。住宅ローン控除の仕組み・適用金額とは?住宅ローン控除によって減税制度を活用するためには、まずは基本的な仕組みを理解しておく必要があります。そもそも住宅ローン控除とはどのような制度なのか、控除が適用される金額などについて解説します。住宅ローン控除の仕組み住宅ローン控除とは、正式名称を「住宅借入金等特別控除」といいます。個人が住宅ローンを利用して住宅を取得した場合に、年末の12月31日時点での住宅ローン残高または住宅の取得対価のいずれか少ないほうから、1%の金額が所得税から控除されて減税が受けられるという仕組みです。所得から一定金額が控除される生命保険料控除などの所得控除とは異なり、個人が負担する所得税額から直接差し引くことができる税額控除となっています。よって、仮に新築物件で年末の住宅ローン残高が3000万円あれば、30万円もの税金負担を減らすことができるため、その恩恵は非常に大きいといえます。戸建て物件に限らず、マンションでも適用を受けられる住宅ローンを組んで取得する住宅は、戸建てに限らず、マンションでも住宅ローン控除の適用を受けられます。最近では中古マンションを安く購入して自分好みにリフォームするという需要も増えており、そうしたケースでも住宅ローン控除は役立ちます。しかしながら、自身の居住や床面積など、以下にて解説する適用条件を満たしていることが前提です。投資用物件や床面積の狭い単身マンションなどは対象とならないため注意が必要です。住宅ローン控除の適用金額住宅ローン控除の適用金額は以下の通りです。消費税を負担しなければならない新築物件の場合は、1年あたり40万円、最大で400万円の減税が受けられます。消費税の負担がない個人間売買などの中古物件の場合は、1年あたり20万円、最大で200万円の減税になります。減税金額が所得税から控除しきれなかった場合、つまり住宅ローンの控除額が所得税額を上回った場合には、住民税から控除を受けることが可能です。所得税から控除しきれない金額(上限13万6500円)が、翌年支払う住民税から控除されます。消費税増税に伴う適用期間の延長令和元年の消費税増税に伴い、令和元年10月1日~令和2年12月31日までに消費税10%で取得した新築住宅については、控除期間が3年間延長され、13年間控除が受けられる時限措置がとられています。また、新型コロナウイルス感染症の影響で期限までに入居できない場合、注文住宅の場合は令和2年9月末まで、既存住宅や増改築等の場合は令和2年11月末までに契約していれば、入居期限が令和3年12月31日へと緩和されることになりました。住宅ローン控除を受けるための条件・手続き方法[adsense_middle]住宅ローン控除の適用条件住宅ローン控除の適用を受けるためには、以下の要件を全て満たす必要があります。自らが居住するための住宅であること。床面積が50平方メートル以上で、床面積の半分以上が自身の居住に使用されていること。取得した日より6か月以内に居住を開始し、控除を受ける年の12月31日まで引き続き居住していること。控除を受ける人の年収が3000万円を超えていないこと。ローン返済期間が10年を超えていること。以下にてそれぞれ解説します。1.自らが居住するための住宅であること住宅ローン控除の適用を受ける本人が居住していることが前提です。例えば、別荘や投資目的で賃貸住宅として購入したものや、親のために建てた住宅などは、住宅ローン減税の対象になりません。居住の実態については住民票で確認します。2.床面積が50平方メートル以上で、床面積の半分以上が自身の居住に使用されていること減税対象の住宅の床面積が50平方メートル以上である必要があります。床面積の測定は、戸建て物件であれば壁芯面積(壁や柱の中心から測定する面積)、マンションの場合は内法面積(室内の内側の面積)となり、不動産登記簿にて確認します。3.取得した日より6か月以内に居住を開始し、控除を受ける年の12月31日まで引き続き居住していること取得後6か月以内に入居し、その年の12月31日まで居住していることが必要になります。居住の実態は住民票で確認します。4.控除を受ける人の年収が3000万円を超えていないこと住宅ローン控除を受ける本人の合計所得金額が3000万円以下でなければ、住宅ローン控除が適用されません。合計所得金額とは、給与だけでなく退職金や株の売買益や配当益、不動産や山林の譲渡で得た金額なども含みます。5.ローン返済期間が10年を超えていること返済期間が10年以上の住宅ローンを利用していなければ、住宅ローン控除は適用されません。また、住宅ローン控除は民間の金融機関や住宅金融支援機構などからの借り入れが対象です。親族からの個人的な借り入れなどは対象外となりますので注意が必要です。住宅ローン控除を受けるための手続き住宅ローン控除の適用を受けるためには、サラリーマンやOL、アルバイトなどの給与所得者であっても確定申告を行う必要があります。これは住宅を取得し、入居を開始した翌年に、住宅ローンを組んでいる本人が行わなければなりません。住宅ローン控除は一度申請すれば完了という制度ではなく、毎年申請を行う必要があります。給与所得者の場合、確定申告が必要なのは初回のみで、2回目以降については勤務先にローン残高証明書を提出し、年末調整で申請を行います。確定申告の手続きに必要な書類確定申告の手続きに必要な書類と、それぞれの入手先は以下の通りです。スムーズに手続きが進められるよう準備しておきましょう。住宅ローン残高証明書(借り入れを行った金融機関から入手)源泉徴収票(勤務先から入手)登記事項証明書(法務局から入手)不動産売買契約書の写し(不動産会社やリフォーム業者から入手)本人確認書類の写し(マイナンバーカードや運転免許証など)中古物件も住宅ローン控除を利用できる?住宅ローン控除は、新築物件だけに限らず、中古物件であっても利用できます。しかし、中古物件は新築物件の適用条件に加えて、中古物件固有の条件を追加で満たすことが必要です。中古物件は減税の適用金額も新築物件とは異なりますので、十分に確認した上で活用しましょう。中古物件で住宅ローン控除を利用するための条件中古物件で住宅ローン控除を利用するには、新築物件の条件(本人の居住や床面積、所得やローン返済期間)を満たしていることに加え、中古物件固有の条件を満たさなければなりません。中古物件固有の条件とは、以下の2点です。1.建築年数が制限期間内であること中古物件の場合、建物が建築された日から取得した日までの期間が制限期間内であることが条件になります。制限期間は、木造住宅など耐火建築物以外なら20年以下、鉄筋コンクリート造住宅など耐火建築物なら25年以下となります。耐火建築物とは、建物の登記簿に記載された住宅家屋の主たる部分が、石造やれんが造、鉄骨造(軽量鉄骨造は除く)、鉄筋コンクリート造などで造られたものをいいます。2.耐震基準に適合した建物であること中古物件の場合、住宅取得日前の2年以内に、地震に対し安全上必要となる基準(耐震基準)をクリアした建物であることが条件となります。耐震基準の適合には、役所の耐震推進課や認定検査機関による耐震基準適合書や建設住宅性能評価書を取得すること、また既存住宅販売瑕疵担保責任保険を締結することが必要です。中古物件の減税金額中古物件の減税の適用金額は、個人間売買で取得した場合は1年あたり20万円、最大で200万円となります。新築物件と異なり、個人間売買の中古物件には消費税の負担がないため、新築と比較し上限額が低く設定されています。よって、仮に中古物件で年末のローン残高が3000万円あった場合でも、年間の控除金額はローン残高の1%の30万円ではなく、最大で20万円となりますので注意しましょう。リフォームも住宅ローン控除を利用できる?住宅購入というと新築をイメージする人も多いですが、近年ではリノベーション人気の高まりから、中古物件を自らの好みにリフォームするという人も増えてきました。また、親の介護などに伴う家族の事情やライフスタイルの変化に伴い、大規模なリフォームを実施するというケースも考えられます。リフォームを目的とした住宅ローンの場合でも、住宅ローン控除を利用できます。金融機関によっては、住宅購入費用とリフォーム費用を合わせて借り入れすることができる、リフォーム一体型のローンもあります。リフォームで住宅ローン控除を利用する場合の条件について解説します。[adsense_middle]リフォームでの住宅ローン控除の適用条件リフォームの目的で住宅ローンを組んだ場合、住宅ローン控除が利用できる条件は以下の通りです。自身が所有、および居住するための増改築等であること。床面積が50平方メートル以上、かつ増改築後の床面積の半分以上が自身の居住に使用されていること。取得した日より6か月以内に居住を開始し、その年の末日まで居住していること。控除を受ける人の年収が3000万円以上ではないこと。ローン返済期間が10年を超えていること。増改築工事の費用が100万円を超え、かつその半分以上が居住用部分の工事費用であること。中古物件の場合、木造住宅の場合は築20年以内(マンションなど耐火建築物の場合は築25年以内)であること。中古物件の場合、一定の耐震基準をクリアした建物であること。住宅ローン控除が受けられるリフォーム住宅ローン控除の適用が受けられるリフォームは、以下に該当する工事です。増築、改築、大規模な修繕、大規模な模様替えの工事区分所有部分の床や階段、壁の半分以上に施す一定の修繕、または模様替え工事家屋のうち、居室や調理室、浴室、トイレ、洗面所、玄関や廊下における、床または壁の全部に施す修繕地震に対し一定の安全基準をクリアするために施す修繕または模様替え一定のバリアフリー工事一定の省エネ工事ここで注意すべきは、リフォームが自身が所有し居住するための建物の増改築でなければなりません。そのため、同居していない親のために行う実家の増改築やバリアフリー工事などは、住宅ローン控除の対象にはなりません。住宅ローン控除の対象外だった場合の減税制度リフォームで住宅ローン控除を適用するには、多くの条件があります。ローン返済期間が10年を超えるような大規模な増改築工事などが対象であるため、条件を満たしていない場合は住宅ローン控除の対象外となります。ただ、住宅ローン控除が対象外でも、省エネやバリアフリー化・耐震改修などを目的とする一定条件を満たしたリフォームであれば、他の減税制度の適用を受けられる可能性があります。リフォームに関する減税制度は、以下の通りです。ローン型とはローン型リフォーム減税とは、5年以上10年未満の住宅ローンを組み、省エネ化やバリアフリー化を目的として行ったリフォーム工事の場合、ローン残高の2%(上限12万5000円)が5年間、最大で62万5000円が控除される制度です。住宅ローン控除と異なる点は、返済期間が5年以上10年未満の場合にも適用できることです。借り入れの負担額を減らし、ローン返済期間を短くしたい場合に役立ちます。リフォームで住宅ローンを組む場合、返済期間が10年未満であればローン型減税、10年を超える場合は住宅ローン控除を活用するのが得策です。ローン型リフォーム減税と住宅ローン控除の併用はできません。投資型とは投資型リフォーム減税とは、住宅ローンを組まずリフォーム資金を自己資金から出した場合、1年間のみ工事費の10%が控除される制度です。省エネ工事の場合は最大25万円、バリアフリー工事の場合は最大20万円となります。住宅ローン控除と異なる点は、住宅ローンを組まない場合でも減税が適用できることです。借り入れの負担なく全額自己資金で工事を行いたい場合でも、減税の恩恵を受けられます。省エネ工事とバリアフリー工事を同時に行った場合は、合算して控除が受けられる点もポイントです。ただし、各工事において国や自治体から助成金を受けた場合は、その金額は除いて計算します。また、投資型リフォーム減税と住宅ローン控除の併用はできません。中古物件における住宅ローン控除に関するまとめ公的な助成制度としての住宅ローン控除は、新築物件や中古物件に関わらず、また取得費用だけでなくリフォーム費用についても利用できます。住宅ローン控除の恩恵を最大限に受けられるよう、制度の概要やそれぞれの適用条件、申請方法などを十分に理解しておきましょう。

2021年02月08日

2021年度の税制改正点を示す税制改正大綱が発表されました。そこには、住宅購入希望者にとってうれしいニュースが!「今回の改正で、2020年12月末で終わる予定だった住宅ローン控除の特例の1年間延長が決定しました。また控除条件であった床面積の下限も緩和するので、住宅購入希望者には朗報です」と話すのは、FP2級の資格を持つ海田幹子さん。さっそく2021年住宅ローン減税の詳細と耳寄りな改正のポイントを教えてもらいました。■ 住宅ローンを組む人にはうれしい住宅ローン減税の特例延長まずは住宅ローン減税がどんな制度なのかをみていきましょう。住宅ローン減税ってどんな制度?住宅ローン減税制度とは、正式には「住宅借入金等特別控除」といい、住宅取得者の金利負担を軽くするため、住宅ローンの残高に応じて税金を控除してくれる制度です。期間は住宅ローンを組んでから10年間で、年間最大40万円(長期優良住宅などは50万円)の控除が可能。年末の住宅ローン残高か住宅取得対価のどちらか低い金額の1%が、所得税から控除されます。もし、控除額が所得税よりも高い場合は、住民税からも一部控除可能です。新築住宅だけではなく中古住宅(一定の条件あり)の購入、増築・リフォームで補助金を差し引いた工事費が100万円以上の場合も適用されます。住宅ローン減税制度の特例って何?2019年10月1日、消費税を8%から10%に引き上げたことにより、控除期間が一時的に10年間から13年間へと3年間延長されました。この特例を受けるためには、2019年10月1日~2020年12月31日の間に住宅ローンを支払っている住宅へ入居することが条件です。11年目~13年目は、「建物取得価格(上限4000万円)の2%÷3」もしくは「年末ローン残高(上限4000万円)の1%」を比較して、低いほうの金額(3年間最大で80万円)が控除されます。■ 住宅ローン減税期間13年の特例の延長が決まり最大80万円戻ってくる2020年12月に発表された21年度税制改正の大綱で、2020年12月末で終わったはずの“住宅ローン減税が10年間から13年間に延長した特例”が延長し、2022年12月31日までの入居でも適用されることになりました!注文住宅の契約期限は2021年9月末まで、分譲住宅・中古住宅の契約期限は2021年11月末までとまだ猶予があります。住宅購入を考えている人にとって朗報ではないでしょうか。住宅ローン減税はどのくらいお得?年収別シミュレーションここで、控除期間10年間と13年間ではどのくらい控除に差があるか、年収別の目安を見てみましょう。【条件】借入額4000万円建物の取得価格4000万円借入金利1%(全期間固定金利)返済期間35年間元利均等返済扶養親族1人一般住宅■住宅ローン控除期間13年間だとどのくらいお得か?年収400万円年収500万円年収800万円年収1000万円控除期間10年間165.0万円237.0万円349.2万円349.2万円控除期間13年間214.5万円308.1万円429.0万円429.0万円差49.5万円71.1万円80万円80万円どの年収を見ても、控除期間13年間のほうがお得になることはいうまでもありませんが、「控除期間10年間」の制度時に住宅を購入するよりも、“控除期間13年間”の制度時に住宅を購入するほうが、最大80万円お得になります。年収によって控除金額に差が出てしまうのは、納めている所得税に差があるから。1~10年目までの住宅ローン減税額は、「最大控除額40万円」「住宅ローン残高の1%」「所得税+住民税の一部」の中の一番小さな値のものが採用されます。そのため年収が低い場合、高い場合よりも控除額が少なくなるのです。■ ローン控除対象住宅の条件が40㎡以上に緩和。より小規模な住宅もOKに!住宅ローン控除の特例適用が1年延長したことに加えて、住宅ローン控除を受けるための床面積条件も緩和されました。従来、「床面積は50㎡以上であること」が条件でしたが、世帯合計所得金額が1000万円以下の人に限り、下限が40㎡になります。40㎡といえば、1LDKや2DKでもよく見る広さ。単身世帯や二人暮らし世帯の方も当てはまりやすくなり、家がお得に買えるチャンスですね。住宅ローン控除の特例適用の延長、控除適応条件の床面積の緩和は、住宅購入希望者にとってうれしいニュース。注文住宅の契約期限は2021年9月末なので、まだ時間があるとはいえ、早めに動くほうがよいでしょう。所得税控除がより受けられる時期に、住宅購入を検討してみてはいかがですか?●教えてくれた人/海田幹子ファイナンシャルプランナー2級の資格を持つwebライター。ライフプランニングや住宅ローン、資産運用などお金にまつわる内容を多数執筆。私生活では2児の母。わかりやすくてためになる記事を心がけている

2021年01月30日