LAETOLI株式会社( ラエトリ / 本社:東京都港区 / 代表取締役:武藤 弥 / 以下、「当社」)が運営する、不動産投資クラウドファンディングサービス「COZUCHI (コヅチ) 」は、新ファンド「渋谷区道玄坂 プロジェクト」をリリースしました。【ファンド概要】道玄坂エリアで、渋谷駅から徒歩1分と好立地の不動産を投資対象とします。旧耐震基準の建物であり、将来的な開発を見据え、開発用地として売却を目指します。本物件含め、周辺には築古ビルが多く、飲食店舗が入居していることを鑑みると一定の防災対策が求められます。本ファンドはかかる開発のアーリーフェーズに携わるプロジェクトになります。■タイプ:短期運用型■総募集金額:1,700,000,000円■想定利回り(年利):4.5%■運用期間:1年2ヶ月■事業者:株式会社TRIAD■募集期間:【先着方式】10/16(月)19:00〜10/19(木)13:00※先着方式を採用しており、応募率が120%まで達した段階で募集を終了します。ファンド詳細ページへ : 多くの人で賑わう「道玄坂エリア」本物件の立地する「道玄坂エリア」は、JR線と京王線の接続部分を取り囲まれた形で形成されており、大通り沿いは渋谷109などのランドマークとなる建物や大型ビルが立地する一方で、裏通りは中小規模の飲食店が集積して雑多な雰囲気を形成しており、昼夜を問わず人通りが多く、極めて繁華性の高いエリアです。渋谷駅徒歩1分の圧倒的な立地本物件は既述の「道玄坂エリア」の中でも道玄坂から南に一本入った、主に中小規模の飲食店ビルが建ち並ぶ通りの角地に位置しており、京王井の頭線 渋谷駅徒歩1分と駅接近性に優れています。また、容積緩和等の制度を利用することで、現況建物の容積を大きく上回る建物の建築が可能でもあり、立地も踏まえデベロッパーの取得ニーズが期待できます。不動産投資クラウドファンディング「COZUCHI(コヅチ)」不動産投資を、みんなのものへ。「COZUCHI」は、不動産特定共同事業法を活用した、不動産投資型のクラウドファンディングサービスです。これまでまとまった予算がないと投資できなかった不動産を、1万円から投資できるように。物件の当たり外れといったリスクも、専門家がきちんと判断する。資金の流動性を確保することで、中長期的な投資もしやすくなる。テクノロジーを使って、海外からも投資しやすくする。これまでの不動産投資にあった課題を、ひとつずつ解決し、もっと開かれたものにしていく。「COZUCHI」はこれからもどんどん進化していきます。公式HP: COZUCHIの実績「COZUCHI」はサービス開始以降、総ファンド数84件/累計応募額約1,349億円/累計調達額約464億円の実績があり、これまで正常償還率100%(※)を維持しているなど、着実に投資家様の資産を運用してきた実績があります。(2023年9月末時点)※正常償還率とは、運用終了したファンドのうち、元本毀損がなく正常に償還が行われたファンドの割合です。2023年3月に募集した「京都“ANAクラウンプラザホテル”バリューアッププロジェクトフェーズ1」ファンドでは、72億円を、募集開始からわずか2時間程度で満額達成し大盛況のうちに募集を終了しました。運営会社「LAETOLI(ラエトリ)」不動産、建築、そして、フェアエコノミー。私たちLAETOLIは、不動産投資型のクラウドファンディング「COZUCHI」を事業の中核としながら、WEB3、ブロックチェーンといったテクノロジーを使った領域まで事業を展開していきます。私たちが社会的ミッションとして掲げているのは、得意領域である「不動産」「建築」を中心として「フェアエコノミー」を構築することです。これまで不動産業界は、圧倒的な資本力と経済論理が優先されるエコノミーが形成されてきました。私たちは、少しでもそこに風穴をあけるべく、クラウドファンディングという世の中の人が参加しやすい資金調達の方法をとりながら、経済合理性だけにとらわれない価値が成立する世の中、つまり「利益の追求」と「文化的価値の尊重」が共存するエコシステムを構築していきます。本当に豊かでサステナブルな街や文化をつくりたい。そう考え、私たちは事業を展開してまいります。社名:LAETOLI株式会社所在地:東京都港区南青山二丁目26番1号 D-LIFEPLACE南青山2F代表者:武藤弥TEL:03-6721-1401FAX:03-6721-1402設立:1999年5月20日資本金:1億円事業内容:不動産投資クラウドファンディング事業URL: 詳細はこちら プレスリリース提供元:NEWSCAST

2023年10月16日

今回は、人気のマンガをクイズ形式で紹介します!マンガのストーリーがどんな結末になるか考えてみてくださいね。株式投資にはまる母インターネットが普及したてのころ、母は株式投資をやっていました。そんなある日、母の機嫌がいいなと思っていると…。機嫌のいい母でしたが…出典:CoordiSnap母から「結構稼げたのよ!」という報告が。投資に成功して大喜びする母でしたが、ある日思わぬハプニングが起こってしまいます。問題さあ、ここで問題です。思わぬハプニングとは何だったでしょうか?ヒント株にどはまりした母は、毎日のようにインターネットに張り付いていました。みなさんは答えがわかりましたか?正解は…出典:CoordiSnap正解は「15万円もの電話代を請求された」でした。請求書を見た母は思わず「なにこれ!」と叫んでしまいます。大きな声を聞きつけた主人公が母のもとへ向かうと、請求書を見ながら顔を真っ青にしている母の姿を見つけて…。その後、母はさらなる失態に気付くことになったのでした。※こちらは実際に募集したエピソードをもとに記事化しています。(CoordiSnap編集部)

2023年10月13日

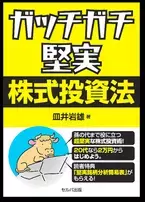

合同会社サライクリエイト(所在地:愛知県常滑市、代表社員:皿井 岩雄)は、20代で読んで欲しいガッチガチ堅実な資産投資の手順を描いた新刊「ガッチガチ堅実株式投資法」をAmazonにて2023年10月9日(月)に発売し、Amazon新着ランキング金融業カテゴリで1位を獲得しました。本書籍は、2023年10月13日(金)より三省堂書店でも発売します。「ガッチガチ堅実株式投資法」詳細: ガッチガチ堅実株式投資法:表紙■「ガッチガチ堅実株式投資法」について家業の浮き沈みを株式投資でカバーするような家系に育った4代目投資家が35年の投資経験の中で、失敗と試行錯誤を繰り返した末に辿り着いた、投資をギャンブルにしないための「ガッチガチに堅実な株式投資」による資産構築の手順が書かれた実用書です。自分の子供達にも教えた・投資目線で見た世の中のお金の動きが分かる話。・株式投資で信じると危ないこと。・安全に資産構築していく方法。・株の銘柄選びで必ず確認すべきこと。・銘柄チェックシートもDLできるようにした、実践用の内容です。投資を種類で分けてみよう<目次>はじめに 20代で今の知識を持っていたなら……第1章 私が大切な人に株をすすめる理由1 産業構造ピラミッドの内と外からお金と自由と健康を手に入れよう2 現金や投資信託ではお金が減る恐怖は消えない・現金や投資信託で老後の不安は消せない・ファンドマネージャーは100億円負けても損しない3 株なら老後資金は現金の倍の価値を持つ・「貯金に2000万円」と「株に2000万円」の違い4 ギャンブルと堅実投資の区別がない日本・株はギャンブルの対象に一番向かない投資・株式投資が本当の資産投資になるとき5 私が堅実投資に株を選んだ理由・株式投資は一番公平性が高い投資・株だけが自力で成長してくれる6 サラリーマンが堅実株式投資で最強!第2章 フツーの人が株で勝てない理由1 私もこれでお金を失ってしまった2 株価が動くタイミング・必ず株価が動く日とは・投資家たちが裏のかき合いに群がる季節とは3 株価チャートを読むリスク・普通の人はトレードでは勝てない第3章 株式投資を誤解している99%の日本人(投資目線の重要基礎知識)1 「そもそも株とは何か」答えられますか?2 【重要】配当を深堀すると見えてくるもの・配当を見ると会社経営方針が見えてくる3 【超重要】世の中の巨大マネーはここに向かう・【超重要】金利と利回りの違いを理解しないと一生投資で損をする・大きなお金は「堅実で安全」を求める4 確実に株価が上がる銘柄とは5 確実に資産がたくさん貯まる投資法とは6 株価暴落で歓喜する投資家におなりなさい・ドルコストいいとこ取り法第4章 知らなきゃ一生博打のまま! ガッチガチ堅実なタイミングと買判断1 儲かるのが当たり前のところで儲けなさい2 すべてのお金があなたに味方してくれるタイミングで投資しなさい3 老練投資家にはフツーです。99%の人が知らないタダで株と安心を手にする方法・あなたの堅実投資が将来の日本と子どもたちを救う4 安全に株で資産構築するための売買方法第5章 では、どんな株を選べばいいの? ガッチガチ堅実な銘柄選択条件1 もっともらしい理由で株を買うリスク・リスクが高すぎる財務指標PER・ROE・PBR1・0伝説を信じるな・もっともらしい理由で株を買うな2 私がおススメするガッチガチに堅実な銘柄探しの手順3 株価チャートに1本の線を引け・都合よく切り取った株価チャートとパターンに踊る投資家たち4 こんな銘柄は除外しよう5 会社の伸びしろとリスク事項を知っておこう・おわりに・読者特典プレゼント<書籍概要>タイトル: ガッチガチ堅実株式投資法著者 : 皿井 岩雄価格 : 1,650円(税込)発売日 : Amazon 10月9日(月)/書店店頭販売 10月13日(金)ページ数: 168ページ仕様 : B6、白黒ISBN : 978-4-86367-848-4 C2033発行元 : セルバ出版 Amazon : ■著者 皿井 岩雄 プロフィール1966年生まれ 愛知県出身 東京農業大学農学部卒 ガッチガチ堅実株式投資塾・講師曽祖父は日露戦争から帰った後、儲け話に乗って信用取引で財産を失い家族共々借金取りに追われた。祖父は借金返済のために勤めに出ながら貯金の代わりにコツコツ株を買った。父親は、証券営業マンにすすめられるままファンドやトレードに手を出し驚くほどの大金を失った。著者は、幼少期からお金に関する様々な話を祖父から聞かされ、傍らで株式投資を見ながら育った。大学を卒業後、バブル崩壊と同時期、自営業の傍ら株を始めたが、すぐに資金は1/3に、それから30年以上、銘柄の分析方法や投資の方法を試し、構築し、実践を続けた。そしてチャイナショック、コロナショックなどの暴落時にも慌てることなく含み益を待つ独自の投資理論と株式銘柄の分析技術を持った。今、メディアや広告に煽られた価値観で、お金に振り回されてしまい、労働で得た大切なお金と幸せの感情を奪われかけている沢山の日本人に、「人生の土台として将来しっかりお金を生んでくれる資産を持つこと」そして「その安心の土台の上で笑いながら心豊かに暮らすこと」を目的に、堅実な株式資産投資の方法を伝える活動をはじめている。■会社概要商号 : 合同会社サライクリエイト代表者 : 代表社員 皿井 岩雄所在地 : 〒479-0808 愛知県常滑市広目字前田面5番地設立 : 2013年9月事業内容: 通信販売及び仲介、株式、不動産、他に関する付帯業務資本金 : 50万円【本書籍に関するお問い合わせ先】ガッチガチ堅実株式投資研究所(合同会社サライクリエイト運営)お問い合せフォーム: 詳細はこちら プレスリリース提供元:@Press

2023年10月11日

生命保険や医療保険など、民間の保険に入っている人は多いのではないでしょうか。資産運用セミナーでお話をしていると、「保険と資産運用のどちらが大事ですか?」という質問をもらうことがあります。■保険で「万が一」に備える、資産運用で「将来」に備える多くの人にとって、保険に入っていても、資産運用をする必要はあります。それは保険と資産運用の役割が違うからです。保険はケガや病気など、万が一に備えるものです。それに対し、資産運用は老後の生活など将来に備えるものです。それぞれの役割を理解し、バランスを取りながら、分けて備えておくのが合理的です。■保険で備える「万が一」とは保険は大勢の人が保険料を出し合い、万が一のことがあった方に保険金が支払われるよう、互いに支えあう仕組みです。何も起こらなければ、保険金の受け取りは基本的に発生せず、保険料を支払うのみ(掛け捨て)になります。ここでいう「万が一」は、起こる確率は低いものの、実際に起こると損失が大きいことを指します。具体的なケースで見ていきましょう。●ケース①家計を支えている人が亡くなった家計を一人が支えている場合、その人が亡くなると収入が途絶えることになります。こうなると、残された家族の生活に大きな影響が出ます。教育費が必要な子どもがいるかどうかなど、家族構成によっても影響の度合いは変わります。こうした万が一に備えるには、生命保険に入って、残された家族が今と同じ生活水準を保てるよう準備しておくのがよいでしょう。●ケース②貯金がほとんどないのに、大病で入院することになった入院などを伴う大病にかかるとお金がかさみがちです。また、働けない期間が生じることもあります。働き始めたばかりなどで貯金がほとんどない場合、お金が工面できないと困窮することになってしまいます。こうした万が一に備えるには、掛け捨ての医療保険に入って病気に備えておくことをおすすめします。このケースでは、お金が貯まってきたら、状況を見て医療保険の加入をやめるのも選択肢だと言えます。ケースを見てわかるように、必要な保険の種類や金額は、家族構成やライフステージによって一人ひとり違います。「勧められたから」と不要な保険に加入してしまうと、家計を圧迫する可能性もあります。反対に、必要な保険に入っていないと、万が一のときに困ることになります。プロのアドバイザーに相談するなどして、自分にあった保険を見極めることが大切です。■資産運用は将来への備え保険は万が一に備えるものであって、将来に備えるものではありません。将来への備えは、資産運用で準備するのがよいでしょう。多くの人にとって重要なのは老後への備えです。すぐに使う予定のない手元のお金や収入の一部を資産運用にまわせば、安心して老後を迎えられます。将来に向けて増やしていくなら「長期・積立・分散」の資産運用がおすすめです。世界中に広く分散し、時間をかけてじっくりと資産を育てていくことができるからです。■ライフステージに応じて見直しをどのような保険が必要か、どのような資産運用をすべきかは、ライフステージによって変わります。保険であれば、保証期間やプランを見直しながら活用していく必要があります。資産運用の場合は、どれくらいのリスクを取れるか(リスク許容度)や資産配分を見直して、自分にあった方法で行うことが大切です。保険と資産運用を使い分けて、不安のない生活を送っていただきたいと思います。

2023年10月04日

フェイスブック(以下、FB)などを中心に、私の顔写真を掲載した投資広告が出回っています。内容は「私が投資を勧める」ものですが、本コーナー読者の皆さんなら「荻原が投資を勧めるなんておかしい」と思うでしょう。そのとおりです。私は『投資なんか、おやめなさい』(新潮新書)という本も書いて、「投資は危ない」と言い続けています。そんな私が、投資を勧めるはずがありません。投資広告は私をかたった“偽広告”ですから、絶対にだまされないでください。偽広告はここ1年くらい、出たり消えたりを繰り返しています。経済雑誌のWEB記事風に作られたものや、8月ごろからはFBで私と愛犬の写真を貼りつけた広告がかなり頻繁に出回ったようです。私はFBもX(旧ツイッター)もインスタグラムも利用していないのに、なぜ偽広告が出回るのやら。偽広告の写真は以前取材を受けた際に撮影したもので、WEBの記事から無断で転用されたようです。当然ながら写真等の無断利用を禁じる「肖像権」の侵害ですが、訴える相手が特定できません。私も偽広告にアクセスしてみましたが、広告主にはたどり着けませんでした。■どんな時代でもうまい話はない弁護士にも相談しましたが、WEBサイトに掲載の差し止めを要求することはできても、次から次へと現れるのでまさに“いたちごっこ”。すべてを止めることは難しいそうです。現時点では、私のHPやYouTube、アベマTVなどで注意喚起を行っています。偽広告では、「利回りが30%の投資商品がある」とにおわせていますが、そんなものがあるわけないでしょう。最近の投資信託は利回り3~5%を目指すのが一般的。それを下回る投資信託もありますから、30%がいかにとんでもない数字かがわかると思います。また、投資に慣れた方なら「30%など怪しい」とすぐに気づく数字です。ですが、偽広告のターゲットは、投資に不慣れな方。しかも、給料が伸びず物価高が続くなかで、家計の切迫感から“うまい話”に飛びつきそうな方をねらっているのです。偽広告にアクセスすると、「投資での稼ぎ方」などといった情報商材を買わされるケースや、「荻原は忙しいので、助手の○○が代わってアドバイスします」などと言われ、怪しい投資商品を次々紹介されるケースもあるといいます。偽広告はほかにも、ZOZO創業者でスタートトゥデイ代表取締役の前澤友作氏や、ホリエモンこと実業家の堀江貴文氏、イェール大学助教授の成田悠輔氏、キングコングの西野亮廣氏、ロンドンブーツ1号2号の田村淳氏などのものも同様に出回っているようです。詐欺被害は結局のところ、「自己責任」「詐欺にあった人が悪い」ということになってしまいます。どんな時代でも“うまい話”はありません。偽広告に引っかからないようくれぐれもご注意ください。

2023年09月29日

皆さんは、ママ友との関係は良好ですか?今回はキャラ弁をねだってくるママ友のエピソードとその感想を紹介します。キャラ弁を作ってほしい主人公は、ママ友に何度も「キャラ弁ズルい!うちの子のも作って!」とお願いされていました。主人公は時間がかかるので断っていますが、ママ友は1人分も2人分も変わらないと言いだし…。ママ友の要求を断ると…出典:Grappsしつこく要求してくるママ友に主人公が怒ると、ママ友は逆上。「あなたのほうが非常識だし冷たい」とママ友は言うのです。その後主人公が幼稚園に子どもを迎えに行ったとき、またママ友に会いました。そこでもまたママ友からキャラ弁を作ってと要求されます。しかし、主人公とママ友の会話を園長が聞き「無理強いするのはよくないです」とママ友に一喝。その後、ママ友からしつこく要求されることはなくなり、安心した主人公なのでした。読者の感想キャラ弁は見栄えもいいので、うらやましくなることもあるでしょう。しかし手間もかかるので、主人公に作ってと要求するママ友の言動には驚きました。(30代/女性)このようなママ友と仲のいい関係を続けるのは難しいと思います。キャラ弁は大変なのに1人も2人も変わらないなんて言うママ友に腹が立ちました。(20代/女性)※この記事はユーザーのエピソードをもとに作成しています。※実際に募集した感想をもとに記事化しています。(Grapps編集部)

2023年09月22日

オンライン診療サービスなどを手掛けるMICIN(マイシン)の子会社・MICIN少額短期保険は9月4日、女性向けのがん保険「乳がん・子宮がん・卵巣がん経験者専用がん保険」を販売開始しました。■局所再発もカバーする、女性向けの新しいがん保険同商品は、女性特有のがんを経験した人を対象とした、手術後6カ月で申込みができる保険「がんを経験した女性を支えるがん保険」の保障範囲を拡大した新商品。がんが再発した場合や新たながんに罹患した場合、給付金を一括で受け取れる、女性特有のがん(乳がん・子宮がん・卵巣がん)を経験した人専用のがん保険です。これまで、経験したがんの局所再発は給付金の支払い対象外でしたが、今回、局所再発も支払い対象とし、より多くの人の不安に寄り添えるよう保障範囲を拡大します。(※1)また、保険料の払込経路はクレジットカードのみでしたが、ユーザーからの要望に応え、口座振替も可能になります。■開発の背景同社では、がんを経験した人の声を聞きながら保険を開発し、2021年8月、日本で初めて、がんの手術後6ヶ月で申込みができる、女性特有のがんを経験した人専用のがん保険「がんを経験した女性を支えるがん保険」の提供を開始しました。その後も、「卵巣がんを経験された方も入れるようにして欲しい」、「死亡保険金・高度障害保険金の保障の無いプランを追加して欲しい」という声に応え、リニューアル(2022年11月)を行ってきました。(※2)一方、同社が実施したアンケートでは、2割の人が同社の保険を見送る理由として「経験したがんの局所再発が保障対象外」であることが挙げられていました。乳がんの場合、乳房温存手術を選択する割合は6割と言われ(※3)、局所再発への備えを重視する人も多く、既に加入しているユーザーからも「局所再発も不安なので保障があれば……」という声が多く寄せられていました。そこで今回、局所再発も保障の対象とする商品の開発に至っています。※1:局所再発とは経験したがんと同じ場所やすぐ近くで、がん細胞が再び出現することをいいます。同社では、例えば、乳がんの場合は治療を受けた側の乳房や、周囲のリンパ節に再発した場合を「局所再発」として取り扱っています。※2:2022年11月11日MICIN少額短期保険プレスリリース※3:日本乳癌学会:全国乳がん患者登録調査報告 2011年次症例■新商品のポイント経験したがんの「局所再発」も保障対象に従来の商品では経験したがんの局所再発は保障対象外でしたが、新商品では局所再発を含むがんの再発や新たながんに罹患した場合、がん診断給付金(80万円・1回限り)を支払います。保険料の払込方法として口座振替が選択可能に従来の商品では保険料払込方法はクレジットカードのみでしたが、新商品では口座振替も選択ができます。※上皮内がんや悪性黒色腫以外の皮膚がんは保障対象外です。※新商品では全てのがん種・ステージで保険料が変更となります。※従来の商品に加入済で新商品を希望する場合は、所定の手続が必要です(自動では切り替わりません)希望の場合は、カスタマーセンター(0120-851-007(平日10~18時、土日祝・年末年始を除く))まで連絡してください。「乳がん・子宮がん・卵巣がん経験者専用がん保険」(エボル)

2023年09月13日

日本が世界に誇れる点は、国民のほとんどが健康保険に加入し、安全な医療に安い費用でアクセスできる「国民皆保険制度」だと思っています。その国民皆保険制度を根底から揺るがしかねないのが「マイナ保険証」です。様々な要素がありますが、ここでは中でも私たちの生活に影響する「資格確認書」について考えてみたいと思います。マイナンバーカードの保有率は71.7%(’23年8月31日・総務省)。つまり、マイナンバーカードを持っていない方が約3割います。’24年秋、従来の健康保険証が廃止された後、こうした持たない方の保険証代わりになるのが「資格確認書」です。当初、資格確認書は申請が必要で、自動的に送られてくる従来の保険証と比べ不便だと不評でした。すると、8月4日の記者会見で岸田首相は「資格確認書を申請の不要なプッシュ型にする」と発表しました。ただ実際は、マイナ保険証を持っていない方全員にプッシュ型で送るのは不可能だといいます。なぜなら、マイナ保険証をいったん取得して自主返納した人は、マイナンバーと保険証の紐づけを解除できないからです。保険組合からすると、紐づけられた人はマイナ保険証を持っている人。当然ながら、資格確認書を送付しませんし「資格確認書を申請してください」などという案内も出しません。自分で気づいて申請しない限り、マイナ保険証がないのに資格確認書もなく、無保険状態になりかねません。しかも会社員などは給料から保険料を天引きされ続けているにもかかわらず、です。政府は今後、マイナンバーと保険証の紐づけを自分で解除できるソフトを開発するといっていますが、いつになることやら。しかも、資格確認書がプッシュ型で送られてくるのは当初1回だけという可能性も。政府の資料には「当分の間」との文言があったからです。今は批判を逃れるためプッシュ型にするといい、ほとぼりが冷めたら「自分で申請しろ」ということでしょうか。政府はマイナンバーカードの信頼回復のため、現在「総点検」を進めています。ですが、いまチェックしているのは3411ある保険組合のうち、1313組合だけ。残りの約2000組合は期限が設定されていません。「チェックしない」も同然ではないでしょうか。それにもかかわらず、中間報告で1069件の紐づけミスが発覚。これは氷山の一角だとしか思えません。立憲民主党は、従来の健康保険証を廃止し、マイナ保険証を持たない人に資格確認書を発行すると、毎年、最低でも5億5000万円のコストがかかると試算しています。血税は、マイナ保険証への一本化より、家計を支える物価高対策に使ってもらいたい。岸田首相に、国民の声を聴く耳はないのかもしれません。

2023年09月08日

一般社団法人 日本損害保険協会では、関東大震災から100年を迎える2023年度の地震保険の新広報キャラクターとして女優の黒木華さんを起用した、新CM「地震保険って、なんで必要?」篇を2023年8月31日(木)より全国で放映を開始しました。新広報キャラクターを務める黒木華さんは、2018年の大阪府北部地震で震度6弱を記録した大阪府高槻市の出身。震災という誰しもに起こり得るリスクを説得力のあるメッセージとして共有できる方であることから、今回、関東大震災から100年という節目の年に、広報キャラクターに就任しました。新CMは「なぜ、地震保険に入るといいんだろう?」という黒木さんの自問自答から始まります。あたたかな木漏れ日が降り注ぐアトリエ空間。黒木さんの傍らには、日本地図が描かれた大きなキャンバス。その地図に重なるようにして、実際、過去に保険金を受給された方々から、それぞれの「暮らし」が地震保険によって守られたエピソードが語られます。そんな受給者の声を聞いた黒木さんが、地震などの大きな災害が発生した後にも一人ひとりの大切な暮らしがあるという当たり前のことや、「もしも」のとき、暮らしを守るために必要なものは何なのかという答えに気がつく、というストーリーとなっています。地震保険に対する漠然とした疑問から、「気づき」を得た瞬間まで、繊細に表現する黒木さんの表情の変化は必見です。また新TVCMの放映にあわせ、3種類のWEBCMも公開。WEBCMでは、アトリエの持ち主である友人とともに、地震保険の必要性についてさらに理解を深めていく黒木さんの様子を描いています。TVCM同様、黒木さんのあたたかな空気感が受給者の声を優しく受け止め、視聴者にも伝わっていく、そんなCMとなっています。(マイナビウーマン編集部)

2023年09月07日

国内旅行傷害保険とは?国内旅行傷害保険とは、日本国内を旅行中、ケガによる入院・通院はもちろん、人にケガをさせたり、他人の物を壊してしまったりといった賠償事故や手荷物の盗難までを幅広く補償する保険です。旅行やレジャー先では普段より開放的な気持ちになり、注意が薄れてしまうことがしばしば。不慣れな土地でトラブルに見舞われることもあるでしょう。子ども連れのおでかけでは、ちょっとしたスキに大きなトラブルが起こることもあります。もしものときに備え保険に加入しておけば、万が一のときでも安心です。国内旅行傷害保険の補償内容は?入院保険金保険に加入している人(被保険者)が国内を旅行中に、突発的な事故によるケガが原因で入院した場合、入院の日数に応じて1日ごとに入院保険金が受け取れます。入院保険金の支払い対象となるのは、事故の発生日を含め180日以内です。通院保険金入院にいたらなくても、通院するようなケガを負った場合に支払われるのが通院保険金です。通院保険金は、被保険者が国内旅行中に事故によるケガが原因で通院した場合、90日を上限に通院の日数に応じた通院保険金が支払われます。往診が含まれる場合もあります。ただし、支払いの対象となるのは、事故の発生日からその日を含めて180日以内の通院に限られます。手術保険金国内旅行傷害保険では、ケガの状況によって手術が必要になったときに備え、手術保険金も用意されています。被保険者が国内旅行中の事故によるケガが原因で、事故の発生日からその日を含めて180日以内に手術を受けた場合、手術の内容に応じて入院保険金日額の5倍または10倍が支払われます。ただし、保険金が受け取れるのは1事故につき事故の日からその日を含めて180日以内の手術1回までです。救援者費用保険に加入している人(被保険者)が国内旅行中に事故に見舞われたとき、旅行先まで家族や親族が移動してサポートするときに必要な費用を補償するのが救援者費用です。国内旅行中の死亡や14日以上続けて入院したことにより親族が現地に駆けつける場合に、交通費・宿泊費などのかかった実費が支払われます。賠償責任国内旅行中に誤って他人のものを壊したり他人にケガをさせたりなど、法律上の賠償責任を負った場合、損害賠償金などが補償されます。携行品(自己負担3,000円)国内旅行中に被保険者が所有・携行している身の回り品が、盗難や破損、火災などにより損害を受けた場合に時価額または修繕費を補償するものです。補償額は携行品ひとつ(1組または1対)につき10万円の限度が設けられています。乗車券・航空券等は合計5万円が上限です。ただし、1回の事故ごとに免責金額3,000円を負担する必要があります。また、紛失や置き忘れは対象となりません。傷害死亡国内旅行中に起こった偶然の事故によるケガが原因で、事故の日から180日以内に死亡した場合、傷害死亡保険金が支払われます。ただし、後遺障害保険金がすでに支払われている場合は、傷害死亡保険金の支払額は後遺障害保険金を差し引いた残額となります 。傷害後遺障害国内旅行中の事故によるケガが原因で、事故の発生日からその日を含めて180日以内に身体の一部を失ったり、重大な機能障害を残すなど身体に後遺障害が生じたりした場合にも、補償が適用されます。 後遺障害の程度に応じて、保険金額の100%~4%が受け取れます。子連れ旅行も安心!こんなトラブルに対応ホテルの階段や遊具から転倒ファミリー向けのホテルに泊まったり、自然の中で思いっきり遊んだりと、旅先では非日常的な体験をさせてあげたいものです。だからこそ、普段生活している自宅や通い慣れている公園とは別の場所で起こりがちなケガやトラブルには注意が必要です。たとえば、ホテルの階段やベッド、公園の遊具などは、転倒事故、落下事故などが起こりやすい場所です。このような事故でケガした場合、国内旅行傷害保険に加入していれば、入院や手術にかかる費用のサポートが受けられます。ハイキング、スキーで骨折夏のハイキングや冬のスキーなど、自然の中で行うシーズンごとのレジャーは子どもたちにとってたくさんの思い出と多くの学びを得られる機会です。その反面、斜面に足を取られたり、雪で滑って転倒したりと、自然の厳しさを知ることもあるでしょう。国内旅行傷害保険なら、通院が必要な骨折などの大きなケガも補償されるので安心です。展示物を壊してしまった博物館やおもちゃのテーマパークなど、子どもが楽しめる施設をめぐるのも旅の楽しみですね。安全対策がとられている場所は多いものの、子どもが転んで展示物を倒したり、ベビーカーやバッグが展示物にひっかかったりと、思わぬアクシデントに見舞われるといった心配はつきものです。国内旅行傷害保険があれば、このような万が一の事故にも備えることができます。ただし、レンタル会社や友人などから借りたもの・預かったものは補償の対象外となります。子連れの国内旅行に傷害保険は必要?旅行やレジャーでは不慣れな土地、たくさんの荷物、人出による混雑など、どんなに注意していても普段の生活よりもトラブルに見舞われるリスクは高くなります。国内旅行傷害保険は、安心して家族旅行を楽しむための有効な選択肢といえます。ハイキング、サイクリング、スキーなど、レジャーを楽しむ旅行の際には特におすすめです。国内旅行傷害保険で旅の安心をサポート傷害保険に限らず、保険商品は本当に必要なのか、加入したほうが良いのかと迷うことがあるでしょう。実際、補償が必要になるようなケガや事故は頻繁に起こるものではないかもしれません。しかし、普段の生活とは違う場所だからこそ思いもよらないトラブルにあう可能性があります。エース損害保険株式会社から社名を変更して誕生したChubb損害保険株式会社は、世界最大級の損害保険会社です。前進が日本国内で事業を開始してから2020年に100周年を迎え、国内外で信頼を積み重ねてきました。Chubb保険の国内旅行傷害保険のプランは、出発時の年齢と保険期間に応じて500円から選べる手軽さも魅力です。充実のプランから家族の安心を守れる国内旅行傷害保険を選んで、大切な思い出をたくさんつくっていきたいですね。※この記事は2023年7月時点の情報をもとに作成しています。掲載した時点以降に情報が変更される場合がありますので、あらかじめご了承ください。取扱代理店:EGS株式会社L23〇〇〇〇〇〇〇〇

2023年08月30日

今回のお悩み「保険を見直す時のチェックポイント」友だちとの付き合いで加入した医療保険。契約した時はプラン選びを友だちに任せてしまったのですが、物価高などで支出が増えたので契約を見直したいと思っています。アラサーの今、最低限必要な保障は何でしょうか?保険を見直すポイントを教えてください。(30代前半/福祉サービス業)■保険を見直すべきタイミングって?若ければ若いほど保険料は安いですが、対象となる医療行為も年々アップデートされているので、60歳になったころには保険の内容がミスマッチになっている……なんてことも。そのあたりもよく考えて、フレキシブルに加入・見直すことがおすすめです。まず、一定期間に更新を繰り返すタイプの保険は、更新時に見直しましょう。また、月々の保険料が負担だと感じたときも見直し時です。あくまでも保険は「転ばぬ先の杖」。お金をかけすぎていないかを確認しましょう。■「友達の付き合いで加入」は危険!保険の正しい選び方相談者さんのように、特定の保険会社の友達に相談してしまうと、どうしてもそこに加入せざるを得なくなってしまいます。大事なのは、一人だけに相談しないようにすることです。自分で判断がつかないときは、家族やパートナー、保険に詳しい友人(特定の保険会社に勤めていない方)に相談しましょう。保険に強いFPさんに話を聞いてみるのもおすすめです。■独身のアラサー女性におすすめの保険ってあるの?独身アラサー女性が最低限入っておくべき保険は、正直なところ、あまりありません。30歳くらいになると女性特有の病気になる可能性もあるので、それが心配なら入ってもいいとは思いますが、一概に独身アラサー女性だからといって、入らなくてはいけない民間保険はありません。たとえば、乳がんを切除し、乳房再建の手術をしたいとき。保険の中でできるものもありますが、それ以上を求めるときは、プラスの保険でカバーするか、自分の貯蓄と相談して、自分がやりたいかどうかで判断しましょう。もちろん、「払い損だったな」」という人もいれば、「入っておいて良かった」となる人もいて、結果論になってきます。30代であれば、女性向けの終身医療保険に月2,000~3,000円程度で入れるものもありますが、年間で24,000~36,000円かかることになり、貯蓄性を求めるとさらに高額になります。それならその分を資産運用に回して、積立投資をするなどして備えるという考え方も一案でしょう。■そもそも保険って絶対に必要?民間保険への加入はあくまでも「任意」。絶対に入らなければいけないものではありません。自分の健康状態や貯金と照らし合わせて、不安に思うものだけ加入を検討しましょう。たとえば、いま自分が事故に遭って、入院したときに入院費が支払えるか。貯蓄がある程度あれば、わざわざ保険に入らなくてもカバーできますよね。でも、その貯蓄が結婚式の費用など特別なお金だとしたらどうでしょう。減らしたくないと思うのであれば、保険に加入するという考え方もあるんです。また、公的な健康保険に入っていれば、3割負担で医療が受けられ、高額になれば高額療養費制度で出費は限定的になります。会社員の方であれば、傷病手当や勤務時のケガや事故であれば労災保険があります。そう考えると、そこまで大きい負担は無いですよね。医療保険は、そこにプラスオンするもの。たとえば、先端医療などの保険がきかない手術を受けるときや、がん家系や女性特有の病気になりやすい家系などで、心配なら加入しておくと安心でしょう。ただ、特に心配事がないのであれば、無理して入る必要はありません。死亡保険も、自分が死んだときに金銭的に困る家族がいない、お葬式の費用も自分の貯蓄でまかなえるのであれば、特に加入する必要はありません。結婚・出産などでライフステージが変わったときに改めて見直せばいいでしょう。令和のマネーハック80民間保険の加入はあくまで「任意」。無駄なプランに入っていないか、お金をかけすぎていないか、気になったときが見直し時です。特定の友達や自分だけで決めず、自分なりに調べたり、勉強したり、保険に詳しい人にも意見を仰ぎましょう。(監修:丸山晴美、取材・文:高橋千里、イラスト:itabamoe)

2023年08月07日

皆さんはキャラ弁を作ったことがありますか?今回は「キャラ弁にチャレンジした」エピソードを紹介します。イラスト:高橋まい定番は茶色いおかず高校生になると可愛すぎ私のお弁当…自分で作る!謎の生き物が…無残な姿に味と健康が第一キャラ弁を作ることは簡単なことではないでしょう。他の人の弁当も真似したくなりますが、一番は自分好みにすることですね。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年08月04日

みなさんは、キャラ弁を作ったことはありますか?子どものためを思って、作っている人もいるようです。今回は、お弁当に関するママ友とのエピソードを紹介します。イラスト:甘井るぴ娘のためにキャラ弁ママ友からも褒められるのに…全否定してくるママ友も…余計なお世話だ!一生懸命作ったキャラ弁を、ママ友に否定されてしまった主人公。それぞれの家庭によって、価値観は異なることでしょう…。一方的に相手を否定するのではなく、お互いのことを尊重できるといいですね。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年08月03日

皆さんはママ友関係で悩んだことはありますか?今回は困ったママ友のエピソードとその対処法を紹介します。イラスト:zoezoe1娘のためにキャラ弁娘の通う保育園は給食がないため、毎日お弁当を作っている主人公。娘が喜ぶので、よく可愛いキャラ弁を作っています。主人公が作るキャラ弁は、娘の友達にも大人気!なかには「私も可愛いお弁当がいい!」と言い出す子もいました。すると…子どもからキャラ弁を催促されたママ友が、主人公に「キャラ弁ズルい!うちの子のも作って!」と言い出したのです。やんわり断っても諦めてくれず、主人公は困惑するのでした。キャラ弁をやめるキャラ弁が作れないママは、子どもからお願いされたら困ると思うので、文句を言ったママ友の気持ちもわかりました。みんなでキャラ弁をやめるのが全員の負担が減っていいのではないかと思いました。(匿名/女性)先生に相談をするママ友同士でもめると大きなトラブルに発展する可能性も…。先生に相談をして、そのママ友に先生からやめてほしい旨を伝えてもらうと良いと思います。(匿名/女性)※この記事はユーザーのエピソードをもとに作成しています。※実際に募集した感想をもとに記事化しています。

2023年07月31日

皆さんは、キャラ弁を作ったことはありますか?今回は、娘のキャラ弁を作ったときのエピソードを漫画で紹介します。イラスト:日之藤週1回のお弁当の日娘からついに…!キャラクター作りに難航…あんなに大変だったのに…子どもに喜んでもらうために、一生懸命作ろうとしましたが…。慣れないことに挑戦するのは、とても大変ですよね。これからは、無理なく美味しいお弁当を作っていきたいですね。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年07月26日

皆さんは、ママ友問題で悩んだことはありますか?今回は「迷惑なママ友を黙らせたスカッとエピソード」とその感想を紹介します。イラスト:zoezoe1キャラ弁を手作り主人公は、娘のために毎日弁当を手作りしています。娘が喜ぶからと、よくキャラ弁を作っていました。保育園では、キャラ弁を羨ましがる子がいましたが…。しつこいママ友出典:Grapps弁当の話は子どもからママ友へ伝わり「うちの子にも作って」とありえない要求をされてしまいます。とりあえずお断りして、あまりかかわらないようにその場を去る主人公。ところがママ友は、次の日もまたその次の日もしつこく要求を繰り返してきたのです。見かねた園長先生が「あなたが作ればいいでしょう!?」と一喝。園長先生とまったく同じことを感じていた主人公は、その言葉にスカッとしたのでした。読者の感想自身のお子さんが羨ましがってるからと、自身では作ろうともせずに主人公に頼るなんて困らせたいとしか思えないですね。ラストの園長先生がびしっと成敗してくれたところで爽快な気分になりました。(匿名)こんな図々しいママさんがいることに驚きです。本当に弁当作りが嫌なのでしょうね。周りが引いていることに気がつかないのかと思いました。(32歳/主婦)※この記事はユーザーのエピソードをもとに作成しています。※実際に募集した感想をもとに記事化しています。

2023年07月18日

■前回までの話家計が厳しくて教育費を削るべきかどうか…で悩むママたちは多くいます。そんな時に考えたい「習い事の始める時と辞め時」について。また子どもとお金の話をするときに「うちはお金がない」と言ってしまってもいいのか? という問題も横山先生が回答します。 >>1話目を見る 「節約は得意だけれど、投資は怖い…。でも、最近、「つみたてNISA(ニーサ)」や「iDeco(イデコ)」という言葉をよく聞くから、やっぱり投資はしておくべき?」そんなママたちを代表して家計再生コンサルタントの横山光昭さんにお話しを伺ってきました。横山 光昭(よこやま・みつあき)さん家計再生コンサルタント、ファイナンシャルプランナー。株式会社マイエフピー代表取締役。お金の使い方を改善する独自の家計再生プログラムで、これまで24,000万件以上の家計相談を受けてきた。書籍・雑誌への執筆、講演も多数。■「投資はすべきか?」プロの驚くべき回答は?楢戸:直球で聞きます。投資ってするべきなんですか?横山:「するべきか?」というよりも、「しなければマズい!」という人たちが多いのが現実です。「怖い」といった感情的な判断軸で、判断している場合ではないというか…。正直なところ、極論を言ってしまえば、「やらなければ、アウト」な人が多いんです。楢戸:え!? それって「貯金」というペースだけでは、必要な老後資金を貯められないという意味ですか?横山:そうですね。「老後資金を、公的年金だけで十分賄えます」という人はレアケースだと思います。そうなると、ある程度は自分で用意しておく必要があります。私たちは、ライフプラン表を使って、具体的に計算をします。そうすると「この貯金ペースだけでは、必要な老後資金を貯められない」という人が、大半なんです。■投資が初めての人におすすめの「パッチテスト」楢戸:厳しい現実ですね…。でもお金のことを、「ライフプラン」という長い時間軸で考えられる人は、まだ少ないと思います。「節約を頑張れば大丈夫なのでは?」という目線の方に、「ライフプラン的に見て、投資をしなければ間に合わない」という話をしても難しい…。この目線の切り替えは、どうしたら良いでしょうか?横山:よくある話ですけど、「投資を少額からやってみる」というのは、王道だと思います。「つみたてNISA」や「iDeco」は、税制の優遇制度なのはご存知ですか?入口としては、「つみたてNISA」の方が入りやすいですね。こういった制度を使って、まずは投資を少しだけ始めてみるんです。楢戸:NISAは「少額投資非課税制度」の愛称です。この制度には「少額投資を、税金の優遇制度を使って推奨します!」という国からのメッセージが込められています。「少額の投資を体験する」という意味で、いわば「投資のパッチテスト」です。自分が投資に対して、どんな反応をするのか? それを知ることから始める…くらいのテンションだったら、「やってみようかな?」と思える人もいるかもしれません。横山:パッチテストいいですね! うちでも使います(笑)。本格的な投資を始める前に、まずはパッチテストで体験予想をしておくと心理的なハードルは下がります。■リアルに投資を始めた人の実感は?楢戸:以前、ウーマンエキサイトの連載で、横山さんの「貯金感覚で始める3000円投資生活」を特集したことがありました。特集を担当した編集者さんが、この特集を機に投資を始めたそうなんです。その編集者さんは「最初は全然増えずに、放ったらかしにしていました。ある時、フッとみたら上がっていて、そこから勉強を始めました」と、おっしゃっていました。投資に対して、頭で「減った時のこと」を考えるのではなく、行動を起こして、「増えた」というプチ体験をすると、投資をスムーズに始められると思います。いい意味での「欲」を持てるようになれば、興味も沸きますしね。横山:好奇心ですよね。楢戸:好奇心という言葉、いいですね!▼「貯金感覚で始める3000円投資生活」 ■投資の「値動き」に一喜一憂しないためには?横山:私が推進している投資は、「インデックスファンドを長い時間をかけて積み立てする」というもので、そんなに怖くはないと思っています。「家訓として言われているので、僕は絶対に投資はできません!」と、おっしゃる方も、一定数いらっしゃいますが…。そういう方は、「投資」と「投機」を混同されているのかもしれませんね。楢戸:インデックスファンドを長期で積み立てするというのは、世の中のお金の流れに乗り遅れない、最も手軽な方法だと私は思っています。横山:ただ、コロナショックもそうでしたが、「半年」「1年」といった短いスパンで見てしまうと、値下がりをすることもあります。投資に慣れていないと、この最初の値動きのアップダウンで、「やっぱり投資は無理」と思ってしまう人がいるのかもしれません。繰り返しになりますが、私が推奨しているのは、10年単位で保有をする「長期投資」です。10年単位のスパンで見れば、値動きしつつも、資産は増えていくとは思います。今、個人投資家の数は日本の人口の6分の1くらいかな? もう少し増えてもいいと思います。■夫に「お金の話」をどう切り出すか?の大問題!楢戸:最後にひとつ聞いていいですか? 投資に対しての価値観の擦り合わせにも繋がると話ですが、結局のところ「お金の話」は、ママひとりでは、解決できないと思うんです。でも「お金のことを、夫にどう切り出すか?」。このハードルは、とてつもなく高いと思うんです。そんなママたちに、アドバイスをお願いします!横山:とても難しい問題ですね。旦那さんにお金の話をする際に、私がお勧めしているのは「実際の数字を見せる」ということです。「今月の収入は〇〇円で、支出の内訳はこうでした」みたいな一覧表を作るのです。具体的な数字があると、男性はイメージが沸きやすいと思います。楢戸:感情に訴えるのではなく、相手が理解しやすい資料を用意するということですね。あとは、「ひとりで不安にならない」ってことですかね?横山:それは、大いにあります。それから、子どもにも一緒に話に参加してもらう。楢戸:子どもに「わが家のお金の話」をすることは、「自分は、この家の大切な構成員なんだ」という子どもの自尊感情を育てることにも繋がると思います。横山:そうですね。私自身も、子どもたちに対して、「みんなが『株式会社 横山』のメンバーなんだ!」という気持ちで接しています。大人は固定概念に囚われがちなので、子どもからお金について新鮮な目線を教えてもらうこと、今でもありますよ。【この記事のまとめ】投資をしないと、アウトな人が多い。横山さんの言葉は、かなり衝撃でした。でも、お金を「ライフプラン表を使って人生の最後まで考えてみる」という視点は、大切ですね。昨年(2022年)12月には、NISAの制度改正も発表になり、これから投資分野はますます熱くなりそう…。ひとりでお金のことを悩むのではなく、家族でお金の話を共有しつつ、具体的な行動ができると良いですね!■今回、取材を受けてくださった横山光昭先生の書籍 90日で「貯める力」をつける本 (横山光昭著/ディスカヴァー・トゥエンティワン 1540円(税込))「赤字家計」「貯金ゼロ」「低収入」の家計を再生してきた伝説のメソッドが超リニューアル!なぜ、今、「貯める力」なのでしょうか?1つ目は 「リスク対策」、2つ目は「お金を増やすため」。「貯める力」は、一生お金に困らない“基本の力”となります。横山 光昭(よこやま・みつあき)さん家計再生コンサルタント、ファイナンシャルプランナー。株式会社マイエフピー代表取締役。お金の使い方を改善する独自の家計再生プログラムで、これまで24,000万件以上の家計相談を受けてきた。書籍・雑誌への執筆、講演も多数。イラスト:ありま

2023年07月12日

「火災保険は、火事だけを対象とした保険だと思っていませんか。実は、幅広いトラブルをカバーしてくれます。たとえば、自宅のトイレが詰まって汚水があふれたときには、あわてて水道修理会社を呼んでしまう人が多いと思います。でもそんなときは加入している火災保険の付帯サービスを利用すれば、24時間対応で、無料で提携業者を派遣してくれることも。さらに、賃貸マンションでも火災保険は自分で選べ、乗り換えることも可能。自分にピッタリの便利な火災保険を見つけましょう」こう話すのは“保険のプロ”として活躍するFPの長尾義弘さん。長尾さんに、火災保険でカバーできる損害の例を教えてもらった。「次に紹介するケースはその一例ですが、大手の火災保険の付帯サービスでは、カギ開けサービスなども24時間無料でついている保険が多い。このほか、『汚損・破損』の補償がついていると、不測かつ突発的な事故ならば、床や壁などの建物だけでなく、家財や家電などが破損したときにも修理費や新品への買換え費用がもらえます」(長尾さん・以下同)■知らないと損するこんなトラブルでも補償される火災保険実例7【1】洗濯機のホースが外れて、洗面所が水浸しに。キャビネットや除湿機がダメになった<補償の内容>キャビネット+除湿機15万円の場合、損害保険金10万円+臨時費用保険金1.5万円=合計11.5万円が受け取れる<適用されるために必要な加入時の補償内容>保険の対象:家財/補償内容:漏水などの水漏れ+臨時費用補償特約【2】ロボット掃除機が階段から落ちて、階段に大きな傷をつけた<補償の内容>階段修理費10万円の場合、損害保険金5万円+臨時費用保険金1万円=合計6万円が受け取れる<適用されるために必要な加入時の補償内容>保険の対象:建物/補償内容:不測かつ突発的な事故汚損・破損など+臨時費用補償特約自宅の2階でロボット掃除機を使用中、不測の事態で階段から落下して、階段に傷がついてしまったケース。階段の修理は大掛かりなのでそのままにしてしまいがちではないだろうか。「この場合、仮に階段の修理代10万円を保険会社に請求すれば、修理代の一部として5万円程度、契約時に臨時費用補償特約に加入していればプラス1万円を受け取れるはずです」【3】子どもがテレビにリモコンを投げつけて、テレビの画面が壊れた<補償の内容>テレビ液晶画面交換15万円の場合、損害保険金10万円+臨時費用保険金1万円=合計11万円が受け取れる<適用されるために必要な加入時の補償内容>保険の対象:家財/補償内容:不測かつ突発的な事故(汚損・破壊など+臨時費用補償特約)「故意でないかぎり、液晶画面の交換費用から免責と定めた一定額を引いた差額と臨時費用保険金(特約加入が条件)を受け取ることができるはずです」【4】自宅マンションからオートロックで閉め出されてしまった<補償の内容>24時間対応、無料<適用されるために必要な加入時の補償内容>付帯サービス:暮らしのトラブルサポートサービス(各社で名称は異なる)【5】トイレが詰まって、水があふれだした<補償の内容>24時間対応、無料<適用されるために必要な加入時の補償内容>付帯サービス:暮らしのトラブルサポートサービス(各社で名称は異なる)【6】買ったばかりの15万円の高級カメラを手が滑って落としてしまい修理が難しいというので買い換えた<補償の内容>カメラ買換え費用15万円のうち、特約保険金14万円が受け取れる<適用されるために必要な加入時の補償内容>補償内容:携帯品損害特約【7】近くに雷が落ちてパソコンが壊れたので、パソコンを買い換えた<補償の内容>パソコン交換費用15万円のうち、損害保険金10万円+臨時費用保険金1万円=合計11万円が受け取れる<適用されるために必要な加入時の補償内容>保険の対象:家財/補償内容:落雷+臨時費用補償特約このほか自転車事故で相手をケガさせた場合など、実際に火災保険で補償される範囲は想像以上に広いのだ。「知らなかったという人は、次の4つの項目をチェックし、自分の火災保険の確認から始めましょう」■来年には値上げが予定されている【フルサポートの保険か?】「火災保険は大きく分けて『建物』と『家財』の2つがあります。保険料を安くしたいからと『建物』だけに加入した場合、家具や家電製品などは補償対象外。賃貸に住んでいる人は入居契約時に『建物』の火災保険にだけ加入している場合が多いので、追加で『家財』にも加入するとよいでしょう」【補償範囲の「汚損・破損」に加入しているか?】「火災保険では補償範囲をどこまでにするかを選ぶことができます。『汚損・破損』の補償も含めたフルサポートの契約にしておくことで、紹介したほとんどの補償を受けることが可能になります。なお家電製品の経年劣化による故障などは補償の対象外になりますので注意してください」【どの特約をつけているか?】「火災保険の特約は『臨時費用補償特約』『個人賠償責任特約』など、保険会社によって異なります。なかでも個人賠償責任特約は日常生活の事故によって、他人にケガをさせたり、他人のモノに損害を与え、法律上の損害賠償責任を負った場合に備えるもの。最近、事故が多く報告されている自転車事故による相手への補償のリスクを考えると加入をおすすめします」【申請しないと受け取れない】「水漏れやカギ開けなど緊急を要する場合はもちろんですが、補償を受けるにはまず保険会社に連絡をすることが必要になります。いざというとき、すぐに連絡ができるように保険会社の連絡先は必ずスマホに入れておくことです」もし「汚損・破損」や必要な「特約」に加入していない、また新たに「家財」に契約したい人などは火災保険の見直しが必要になる。「フルサポートの保険に加入し直す場合、保険会社によって保険料が異なるので、同じ条件の“相見積もり”が大切です。次の数社に見積もりし、いちばん安い保険商品を選んでください」【長尾さんおすすめの主な火災保険】<大手損害保険会社の火災保険>・損保ジャパン「THE すまいの保険」・東京海上日動「トータルアシスト住まいの保険」・三井住友海上「GK すまいの保険」<インターネット系の火災保険>・ソニー損保「新ネット火災保険」・楽天損保「ホームアシスト」・セコム損保「セコム安心マイホーム保険」火災保険料は、家の広さや築年数など、さまざまな条件を加味して算出されるため、見積もりをしてみよう。’24年に平均13%と大幅な保険料の値上がりが予定されている。見直すなら今年中がチャンスだ。

2023年07月10日

毎朝のお弁当づくりは大変ですよね。もし他の人のお弁当まで作れと強要されたらどうしますか?今回は「キャラ弁をおねだりしてくるママ友」を紹介します。おねだりしてくるママ友逆ギレ…夫が心配で聞くと…園長先生が…引き下がってくれたママ友相手には相手の都合があるので、自分の気持ちを押し付けてはいけませんよね。すぐに人に頼らず、まずは自分でやってみることができたらいいですね。

2023年07月03日

美容クリニック「スキミークリニック」は、20代〜30代の女性を対象に「美容投資と予算」に関する調査を実施しました。“美”への自己磨きへの投資は、自己価値を高め、自信をつけるための重要なステップです。しかし、投資する美容に対して、具体的にどれほどの金額と時間を割けば良いのかわからないという人も多いのではないでしょうか?同世代の中で、どのような美容法が人気で、どのくらい力を入れているのか気になりますよね。今回の調査では、どんな結果が得られたでしょうか。■7割以上が前向き!美容投資は積極的に行うべき?はじめに、美容投資に関して聞きました。「美容投資は積極的に行っていくべきだと思いますか?」と質問したところ、「とても思う(27.6%)」「やや思う(45.7%)」「あまり思わない(17.4%)」「まったく思わない(9.3%)」という回答結果になりました。「とても思う」「やや思う」と回答した人を合わせると、7割以上が積極的に美容投資を行っていくべきと思っていることがわかりました。美容への意識が高い人が多いようです。続いて、「とても思う」「やや思う」と回答した方に、積極的に美容投資を行っていくべきと思う理由を聞きました。◇積極的に美容投資を行っていくべき理由を教えて!・日頃からケアすることによって、将来の自分の姿を美しく保つことができると思うから(20代/会社員/東京都)・老化は自然に起こってしまうものなので、その進行を遅らせるためにある程度の投資は必要だと思うから(20代/会社員/愛知県)・年齢を若く見られたいから(30代/会社員/東京都)・綺麗になることによって自分に自信がついて、より人生が楽しくなると思うから(30代/会社員/富山県)などの回答が寄せられました。将来のことを考え人や、自信がついてより人生が楽しくなると考えている人がいることがわかりました。■一番人気は?みんながしてみたい美容投資が判明!7割以上が、積極的に美容投資を行うべきと思っていることが判明しました。では、どのような美容投資を行いたいと思っているのでしょうか?「どんな美容投資をしたいですか?(複数回答可)」と質問しました。その結果、「脱毛をする(67.7%)」と回答した人が最も多く、次いで「化粧品を変える(56.1%)」「髪型を変える(49.8%)」「フェイシャルエステを受ける(49.5%)」「ジムに通う(42.1%)」と続きました。6割以上が「脱毛をする」と回答したことから、ムダ毛を気にしている女性が多いことがわかりました。次に、「脱毛をする」と回答した人にその理由を聞いてみました。◇脱毛をしたい理由を教えて!・無駄毛処理の回数が減り、肌の状態がよくなる(30代/会社員/福島県)・毛を剃るのが面倒だから(30代/会社員/愛知県)・老後の介護に備えて(30代/公務員/徳島県)・腕や足など露出する際に、他人に不快に思われたくないから(30代/会社員/東京都)などの回答が寄せられました。肌の状態がよくなることや老後の介護に備えて脱毛したいと思っている方がいることがわかりました。■脱毛は若いうちに!みんなが勧める美容投資とは?ここまでの調査で、6割以上の人が脱毛したいと思っていることがわかりました。続いて、今までしたことがある美容投資を尋ねました。「今までしたことがある美容投資を教えてください(複数回答可)」と聞いたところ、「脱毛(61.9%)」との回答が最多に。次いで「ジムに通う(29.2%)」「高価な化粧品(27.7%)」「美容家電(26.3%)」「今まで美容投資をしたことはない(20.8%)」と続きました。6割以上が「脱毛」と回答したことから、脱毛経験のある方が多いことがわかりました。では、早いうちからどのような美容投資を始めるべきなのでしょうか。「早いうちから始めておくべきだと思う美容投資は何ですか?(複数回答可)」と尋ねたところ、「脱毛(63.4%)」と回答した人が最も多く、次いで「ジムに通う(22.1%)」「特にない(18.9%)」「美容家電(12.3%)」「高価な化粧品(11.3%)」「整形(10.2%)」と続きました。6割以上が「脱毛」と回答したことから、脱毛の満足度が高いのかもしれません。次に、早いうちから始めておくべきだと思う美容投資について理由を聞いてみました。◇早いうちから始めておくべきだと思う美容投資と理由を教えて!・【脱毛】妊娠などするとできなくなるから(20代/会社員/京都府)・【脱毛・美容家電】肌が衰えてから対策をするのでは遅いから(20代/無職/茨城県)・【ジムに通う】内面から引き締められそう。健康の為にも(30代/臨時職員/東京都)・【脱毛】白髪になると脱毛が出来ない。(30代/会社員/静岡県)などの回答が寄せられました。年齢を重ねると肌が衰えることや白髪になることを懸念して、早いうちに美容投資をした方がいいと思っていることがわかりました。■美容にかける月の予算は?都度払いという選択はアリ?6割以上が早めに脱毛をしておいたほうがよいと思っていることが判明しました。では、美容に月どのくらい予算をかけているのでしょうか。「美容に月にどのくらい予算をかけようと思っていますか?」と質問したところ、「5,000円未満(38.9%)」「5,000円以上10,000円未満(29.7%)」「10,000円以上15,000円未満(17.9%)」「15,000円以上20,000円未満(6.3%)」「20,000円以上(7.3%)」という回答結果になりました。「5,000円未満」と回答した人が最も多く、金額としてはそれほど多く予算をかけていないようです。続いて、美容投資に関して都度払いを選択したことがあるか聞いてみました。「美容にかける月の予算が厳しい場合、都度払いを選択することはありますか?」と質問したところ、4割近くが「はい(36.9%)」と回答。美容への投資の中で、都度払いという選択を取っている人も少なくないようです。最後に、都度払いで行いたい美容投資について聞きました。「都度払いで行いたい美容投資を教えてください(複数回答可)」と質問したところ、「脱毛(46.0%)」と回答した人が最も多く、次いで「フェイシャルエステ(25.7%)」「美容施術(22.9%)」「ジム(15.2%)」「整形(12.5%)」と続きました。4割以上が「脱毛」と回答したことから、都度払いが選択できる脱毛を検討している人も多いようです。■美容投資は都度払いのものと掛け合わせながら始めるのがおすすめ?今回の調査で、7割以上の人が積極的に美容投資を行っていくべきと思っていることがわかりました。そして、6割以上が、早いうちに始めるべきだと思う美容投資は脱毛と回答しています。さらに、都度払いで行いたい美容投資は、4割以上が脱毛と回答したことから、支払方法として都度払いが選択できると脱毛をする人が増えるかもしれません。脱毛クリニックやサロンの中には、都度払いを選択できる店舗もあるので、この機会に探してみてはいかがでしょうか。都度払いのみ対応しているクリニックでは、コース契約1回当たりの料金よりも安価に設定しているクリニックもありますので、カウンセリングを受けてみて比較してみるのがオススメです。通った回数分の支払いで済むため、気軽に脱毛を始められるでしょう。■調査概要「美容投資と予算」に関する調査【調査日】2023年6月8日【調査方法】インターネット調査【調査人数】1,005人【調査対象】20代〜30代の女性【モニター提供元】ゼネラルリサーチ【関連URL】※同アンケートは、スキミークリニックに通っていた人・勤務している医師や看護師に実施したものではありません。スキミークリニックのプランや料金、施術内容や効果とは異なる場合があります。(エボル)

2023年07月01日

『のり弁』とは、敷き詰めたご飯の上に海苔をのせた弁当のこと。海苔に醤油で味を付けたり、海苔の下にかつおぶしやふりかけを敷いたりすることもあり、弁当がのり弁というだけで、少し贅沢な気分になるでしょう。しかし、フタを開けた時に海苔が剥がれてしまったり、食べる時に海苔がうまくちぎれなかったりして、プチストレスを感じることはありませんか。そこで、のり弁を快適に食べるための2つの裏技を紹介します。フタにくっつく海苔、どうにかしたい!弁当箱を開けた瞬間、ご飯の上にあるはずの海苔がベッタリとフタにくっついていると、とても残念な気持ちになりますよね。しんなりとした海苔とご飯を一緒に食べるのがおいしいので、なんとかしたいもの…。フタに海苔がくっつかないようにするためには、ご飯の上にのせる海苔を二重にします。そうすることで、1枚目に敷いた海苔がご飯の蒸気を吸収し、フタに貼り付くのを防げるのだそうです。この方法を試したところ、確かに蒸気を吸った1枚目の海苔はしっとりとしていましたが、2枚目の海苔には湿気が浸透しておらず、適度にさらっとしています。海苔はフタに付くことはなく、しっかりとご飯の上にのったままでした!うまく切れない海苔、どうにかしたい!ご飯と海苔をバランスよく食べ進めたいのに、ひと口ぶんのご飯を持ち上げた時に海苔がうまくちぎれず、すべて剥がれてしまったことはありませんか。箸を持つ手に力を入れても、しんなりとした海苔は思うように切れません。そんな時は、海苔にひと工夫!おろし金に海苔を押し当てて、小さな穴をたくさんあけます。この時、手を傷付けないよう注意しましょう。穴をあけた海苔をご飯の上にのせると、力を入れなくてもひと口大に切ることができました。もちろん紹介した裏技のダブル使いもOK!おろし金で穴をあけた海苔2枚を弁当のご飯の上にのせれば、フタに貼り付くことなく、ひと口大に切って快適に食べられるのり弁になります。どちらも手間や時間がかからず、すぐにできる便利な裏技です。これだけでのり弁がノンストレスで食べられるようになるので、覚えておいて損はないでしょう。弁当のフタを開けた時、そして、ひと口ぶんを箸で持ち上げた時の感動を、ぜひ味わってください![文/AnyMama(エニママ)・構成/grape編集部]

2023年06月21日

皆さんはママ友関係で悩んだことはありますか?今回は困ったママ友のエピソードを紹介します。イラスト:zoezoe1娘のためにキャラ弁娘の通う保育園は給食がないため、毎日お弁当を作っている主人公。娘が喜ぶので、よく可愛いキャラ弁を作っています。主人公が作るキャラ弁は、娘の友達にも人気があり、なかには「私も可愛いお弁当がいい!」と言い出す子も。子どもからキャラ弁を催促されたママ友が、主人公に「キャラ弁ズルい!うちの子のも作って!」と言い出したのです。ママ友が「うちにも作って!」と…出典:Grapps主人公にキャラ弁を作ってほしいママ友は、やんわり断っても諦めてくれません。主人公がうんざりしていたところ、話を聞いていた園長先生が「そんなに可愛いお弁当にしたいなら、あなたが作ればいいでしょう!?」とビシッと言ってくれたのです。まったく同じことを思っていた主人公は、気持ちがスカッとしました。ズバッと一言!自分からはなかなかズバッと言えない一言を、園長先生が言ってくれましたね。キャラ弁を作ってもらおうとする、困ったママ友のエピソードでした。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年06月20日

学生時代、学校に弁当を持参していた人は多いでしょう。育ち盛りの学生は、すぐお腹が減ってしまうので、午前の授業中にひっそりと弁当を食べる、いわゆる『早弁』をしてしまった人も、ひょっとしたらいるかもしれません。そんな『早弁』をテーマにした漫画を、きむらむ(kimu_ramu)さんがInstagramに投稿しました。『授業中に弁当を食べない奴』きむらむさんは、2つの作品を投稿しています。1つ目の作品は、机の上に本を立てている生徒のエピソード。『早弁』をする時は、先生に見つかってはいけないので、本を目隠しにするのが『定番』ですが…。本の後ろでは、男子生徒が筆記用具を持って、ノートにひたすら書き込んでいます。『早弁』をしているように見せかけて、実はキチンとノートを取っていたのでした…!うってかわって、2つ目の作品は、先生が本を立てている男子生徒に注意する場面から始まります。「はい、そこ!早弁してるんじゃないだろうな?」と先生が指摘すると、男子生徒はすぐさま否定。フライパンとガスコンロ、そして卵を用意しており、「今から弁当を作るんだよ!」と、まさかの展開を見せたのでした…!【ネットの声】・笑った!その発想は、初めて見た…。・なんでそうなるの!今から作るんかい!・『早弁』どころか「先生の分もよろしく」って、作るのもアカンやろ!人のことを見かけだけで判断してはいけませんが、先入観の一歩先を行く展開には、驚きのあまりクスッとしてしまいますね…![文・構成/grape編集部]

2023年06月04日

マネックス証券監修の安心と信頼の金融教育講座!株式投資で失敗しないための正しい知恵をご提供株式会社わたしのお教室(本社・東京都港区、代表取締役社長CEO 中屋 昌太)が運営する学びのマッチングアプリ「manatea(マナティー)®」が、マネックス証券 チーフ・ストラテジスト広木 隆氏のサブスク動画レッスン「投資インテリジェンス養成講座」の配信を2023年6月1日より開始いたしました。本動画コンテンツはマナティーのオリジナル制作、独占配信となります。サブスク動画レッスン「投資インテリジェンス講座」はこちら : 1.サブスク動画レッスン「投資インテリジェンス養成講座」とはこれから投資を始めたい方や今までの投資の方法を見直したい方に向けて、投資で失敗しないための正しい知恵を提供するサブスク動画コンテンツです。投資業界をリードするマネックス証券が監修を行い、同社が展開するマネユニ・アカデミーの講義内容をもとに、チーフ・ストラテジストである広木 隆氏が時事ネタを織り交ぜて、わかりやすく解説。VUCA時代でも武器になる、本当の投資インテリジェンスを育てる本格的金融講座です。【価格】通常価格月額2,980円(税込)開講記念価格として、期間限定で今なら月額1,980円(税込)※最初の3日間は無料で視聴可能。サブスク動画レッスン「投資インテリジェンス養成講座」はこちら : 2. 「投資インテリジェンス養成講座」コンテンツ内容・広木 隆のご紹介・株式投資ってなに?・取引の仕組みを知ろう・『会社四季報』と決算チェック・財務三表で業績を確認しよう(基本)・財務三表で業績を確認しよう(損益計算書、貸借対照表、キャッシュフロー計算書の見方)・チャートの基本と使い方・テクニカル分析(テクニカル指標の基本と使い方)・銘柄選び(銘柄分析とスクリーニングほか)・売買タイミングの考え方・リスク管理と投資メンタルを鍛えよう3. 広木 隆氏のプロフィールマネックス証券 専門役員 チーフ・ストラテジスト上智大学外国語学部卒。神戸大学大学院・経済学研究科博士後期課程修了。博士(経済学)。社会構想大学院大学教授。国内銀行系投資顧問、外資系運用会社、ヘッジファンドなど様々な運用機関でファンドマネージャー等を歴任。2010年より現職。テレビ東京「ニュースモーニングサテライト」、BSテレビ東京「日経プラス9」等のレギュラーコメンテーターを務めるなどメディアへの出演も多数。マネックス証券オウンドメディア「マネクリ」( )でレポート等が閲覧可能。著書「ストラテジストにさよならを21世紀の株式投資論」(ゲーテビジネス新書)「9割の負け組から脱出する投資の思考法」(ダイヤモンド社)「勝てるROE投資術」(日本経済新聞出版社)「ROEを超える企業価値創造」(日本経済新聞出版社)(共著)「2021年相場の論点」(日本経済新聞出版社)4. 「manatea(マナティー)®」のサービス紹介「いつでも、どこでも、学べる、教えられる」をコンセプトに、学びの出会いと成長を支援するサービスです。2021年3月、ゴルフのレッスンを受けたいゴルファーとレッスンプロをつなぐサービスを開始。先生は日本プロゴルフ協会資格保有者からインスタグラムで人気のレッスンプロまでと幅広く、学びたい方のニーズに合わせたゴルフレッスンを受けることができます。2022年4月に140以上のジャンルの取り扱いを開始し、現在はスポーツ・アート&クラフト・音楽・伝統文化・ビジネスなど様々なレッスンを受けられるプラットフォームへと成長。レッスンのスタイルは、対面レッスン、リモートレッスン、動画レッスン、チャット相談の4種類から選択できます。5. 株式会社わたしのお教室について当社は「人生が変わる学びの体験を世界に届ける」をミッションに、これからの時代に求められる、新しい学びのカタチを追求し続ける、Edu-tech企業です。会社名:株式会社わたしのお教室代表者:代表取締役社長兼CEO中屋 昌太所在地:東京都港区南青山2-11-17 第一法規本社ビル3F会社URL: マナティー公式サイト: 公式YouTube: 公式インスタグラム: 公式Twitter: アプリのダウンロードiPhoneの方はこちらから : Androidの方はこちらから : 詳細はこちら プレスリリース提供元:NEWSCAST

2023年06月01日

皆さんは、ママ友とのお悩みはありますか?今回はキャラ弁をバカにするママ友のエピソードを紹介します。遠足のお弁当幼稚園のお迎えの際にママ友と遠足のお弁当の話題になりました。「年に数回だし、頑張ってキャラ弁作ってるよ」と主人公が言うと、ママ友の1人に写真を見せてほしいと言われました。素直に見せたら暇人扱いされた出典:CoordiSnap見せてほしいと言われたから見せたのに「1人っ子だから時間あるんだね〜うちはこんなお弁当作ってる暇ない〜」と、小馬鹿にして言ってきたのです。早起きして頑張って作っているのに、なぜそんなことを言われないといけないのかと不愉快な気持ちになった主人公なのでした。愛情のこもったお弁当自分から見せてほしいと言ったのに、なぜ小馬鹿にするようなことを言うのでしょうか。主人公は愛情を込めてキャラ弁を作っているのに、心ない言葉に傷ついたことでしょう…。子どものこともあるためなかなか難しいママ友との関わりですが、いい関係を築いていきたいものですね。※この記事はユーザーのエピソードをもとに作成しています。

2023年05月28日

「老後資金は、受け取り方によって、手取りに大きく差がつくことがあります」そう警鐘を鳴らすのは『親の終活 夫婦の老活』(朝日新聞出版)の著者でファイナンシャルプランナーの井戸美枝さんだ。老後資金は銀行預金などに加え、個人型確定拠出年金(iDeCo)や少額投資非課税制度(NISA)などを利用する人が多い。また退職金は、自分で運用する企業型確定拠出年金(企業型DC)を導入する企業も増えている。「しかし、どのように受け取るかの出口戦略を考えていないと、制度利用にかかる手数料を無駄に払ったり、税金の控除枠を使えなかったりして、本来受け取れる金額よりも手取りが減ってしまう可能性があるんです」(井戸さん)そこで今回は、損をしない資産の取り崩し方を教えてもらった。老後資産を取り崩すうえで、まずポイントとなるのが「年金の受け取り開始時期」だ。「女性は夫に先立たれた後の生活を第一に考えなければなりません。夫が会社員で、妻は専業主婦かパート勤めという夫婦だと、妻自身の年金は基礎年金がほとんど。夫の死後は妻の基礎年金と遺族年金しか受け取れず、生活できなくなるケースがあります。妻の年金はできるだけ長く繰り下げて、受給額を増やしましょう。最長の10年繰り下げれば、受給額は84%もアップします。国民年金だと満額なら月額約12万円になるんです。今回は、その前提に立って、どう資産を取り崩していけばよいかを解説していきます」(井戸さん)■50代のうちに保有資産の見直しを取り崩しの順番のポイントは、手数料がかかるもの、利率の低いものから崩していくことだ。「60歳以降、夫の年金が支給されるまでや妻の年金を繰り下げている間など、生活費の不足分は老後資金を取り崩し補塡しますが、基本的な取り崩しの順番は、(1)超低金利なうえ、利息に税金がかかってしまう預金(2)運用中に口座管理手数料などが必要な企業型DCやiDeCo(3)’24年から運用益非課税の投資を無期限に行えるNISAの順に使うのがいいと思います」(井戸さん)ファイナンシャルプランナーの山口京子さんも、「NISAは最後」と口をそろえる。「必要なタイミングでいつでも売却できるのがNISAのメリット。ただし高齢になったら、債券中心などリスクの低い運用を心がけるといいでしょう」(山口さん)具体的に、各年代で行うべき資産管理を見ていこう。「50代のうちに、NISA枠以外の株式や投資信託などのある方は、少しずつ解約しNISAに移していきましょう」(井戸さん)資産の中身の見直しも必要だ。「退職が近づいたら、企業型DCやiDeCoの中身を債券などの安定資産多めにシフトを。株価が暴落しても安心です」(山口さん)また、生活自体も定年後を見据えて徐々にコストカットしたい。■iDeCoは年金型か一括受け取りか多くの会社員は60歳で定年を迎え退職金を受け取るが、企業型DCやiDeCoは掛金の拠出が終わっても運用を続けることができ、受け取るタイミングは75歳までの好きな時期を選べる。また、受け取り方も一括か年金型による分割かを選ぶことができるが、井戸さんのおすすめは、定年退職時に退職金とともに一括で受け取ることだという。「iDeCoや企業型DCは、一括で受け取ると控除枠が大きい退職所得控除を利用することができるため、納税額を抑えることができるのです」「退職所得控除」の計算式は以下のとおり。▼勤続20年未満の場合退職所得控除=勤続年数×40万円▼勤続20年以上の場合退職所得控除=800万円+(勤続年数―20年)×70万円▼納税額の計算式納税額=(退職金-退職所得控除)×1/2×所得税率企業型DCやiDeCoと退職金を同時に受け取る場合は、勤続年数と加入年数を比べ、長いほうの年数が採用される。「企業型DCやiDeCoは比較的新しい制度なので、今の50代だと多額になる方は少ないと思います。退職金と合算しても退職所得控除の額を大きく上回らないなら、退職金と企業型DC、iDeCoを60歳で一括受け取りにするのがお得になりやすいでしょう。年金型で受け取る場合は公的年金等控除を利用しますが、公的年金とiDeCoなどの合算額が多くなると税率が高くなるだけでなく、社会保険料も高くなってしまう場合があるのです。口座管理手数料もかかります」(井戸さん)ちなみに、退職金の受け取り時期を65歳まで伸ばせる人の場合、60歳でiDeCoを一括で受けとり、65歳で退職金を受け取ると退職所得控除を最大限活用することができる。崩した退職金などはハイリスクな投資には回さず、まずは預金にしよう。老後資産は減らさないことが大切だ。「今後使う予定の資金をシミュレーションしたのちに、すぐに使ない資金は個人向け国債(変動10年)を買うのも一案です。国債は1年たてば換金できますが、売却のハードルを高く感じて満期まで保有する方が多いので、老後資金を長持ちさせる効果もあります」(井戸さん)■不足分の取り崩しは預金を使用する山口さんによると住宅ローンは金利が低いため、退職金で完済する必要はないとのこと。「残ったローンは退職金の一部で繰り上げ返済することで毎月の返済額を減らして、60歳以降の再雇用による給与から払うのがよいでしょう」60歳以降雇用延長で働いても、給与はそれまでの半分程度という人も多い。また、65歳以降も、夫の年金だけでは生活費が不足することもある。その場合も、計画的に預金から補填しよう。「預金が少なくなってきたタイミングでは、債券やNISAなどの残りの資産を取り崩します。いざというときのために生活費1年分、約300万円の預金は残しておくのが◎です」(井戸さん)老後資金は賢く受け取り、最大限活用してバラ色の老後生活を!

2023年05月24日

お金を貯めるために起こすべきアクションは、積極的に貯蓄する、節約して支出を減らす、投資して資産を増やすの3ステップ。ここでは“投資”に注目します。お金に働いてもらい、時間をかけて資産を増やそう。「難しそう」「リスクが心配」というイメージだけで、投資を避けてしまうのは損。目的やリスクを減らせる手法を学び、支出の見直しで減らせたムダを、将来のゆとりに変えていこう。1、お金を増やす方法として、なぜ、投資がおすすめ?投資の第一の目的は、「儲けることではなく、自分のお金を守ること」と、ファイナンシャルプランナーの坂本綾子さん。「物価が上がれば、100万円で買えたものが100万円では買えなくなります。資産の価値を将来も維持するには、せめて物価の上昇程度には増やしていく必要があります」。過去を見ても、物価に勝ってきたのは株価。「超低金利の預金では物価に負けますが、投資を使えば年平均3~5%で増やすことは十分期待できます」定期預金と投資、35年後にはこんなに差が出てしまう可能性が。毎月3万円を定期預金に積み立てると35年後には1260万4221円に。利息は4221円。一方、毎月3万円を仮に利回り5%の資産に積立投資すると35 年後には3371万円になる。※対象が価格変動する実際の投資では成果は異なる。出典/『ほったらかしで3000万円貯める! お金と投資の超入門』坂本綾子監修2、“分散”“長期”“積立”。覚えておきたい3つのキーワード。投資は元本保証がないためリスクはある。しかし、“分散”“長期”“積立”さえ守れば、初心者でもリスクを減らして手堅く取り組める。【分散】異なる値動きの資産を組み合わせ、安定した成長に。分散とは、投資先を複数に分けること。一つの資産だけに投資していると、その資産の価格変動が損益に直結するが、複数の資産に分散していれば、一つが下がっても他でカバーできるのでリスクを減らせる。「具体的に何を分けるのかというと、“地域”と“資産”です。例えば、国内の株式と債券、海外の株式と債券の4つに分けるなど、異なる値動きをする複数の資産に投資することで、リスクの軽減が期待できます」【長期】短期的には下がっても、長期では右肩上がり。「株価は上がったり下がったりを繰り返しながら成長するもの。短期的に下がることはあっても、長期で持つことで資産が増える可能性が高まります」【積立】価格が下がった時は自動的にたくさん買える。安い時に買いたくても、相場は誰にも読めない。そこで活用したいのが、積み立てで買う手法。「積み立てならタイミングを読む必要がなく、価格が下がった時には多く買えます」3、“分散・長期・積立”投資にぴったりなのが、投資信託。「投資信託とは、一つの商品に株式や債券など複数の金融商品が組み合わされた、いわば資産の“福袋”。少額から買え、無理なく分散・長期・積立投資ができます」。商品に迷ったら、国内外の株式と債券が入ったバランス型を。「20~30代なら価格が下落しても再び上昇するまで待てる時間があるので、価格変動が大きくても成長を期待できる株式比率の高いものでOK」4、投資信託、積立投資はNISAとiDeCoで!NISAもiDeCoも国が後押しするお得な制度。どちらも、通常の投資では利益にかかる約20%の税金が非課税となり、分散・長期・積立投資に適した投資信託を購入できる。「iDeCoは自分で作る年金。毎月積み立てる掛け金が全額所得控除になり、節税効果が高いのでよりお得ですが、60歳まで引き出せないのがネックです。ライフイベントが控える20~30代は、いつでも引き出せて自由度の高いNISAを優先的に使うのがおすすめ」【NISA】来年から新NISAが登場。保有も投資も一生涯できるように。※金融庁「NISA 特設ウェブサイト」を参考に作成現行のNISAにはつみたてNISAと一般NISAがあるが、初心者におすすめなのは積み立てでしか投資できない、つみたてNISA。「取扱商品は金融庁の定めた条件を満たす長期分散投資に向く投資信託が中心。安心して選べます」。来年からの新NISAにも対象商品は引き継がれる予定。非課税保有期間と投資可能期間は無期限になり、投資枠も大幅に増える。「つみたてNISAは今年で終わりますが、投資した分は引き続き20年間非課税で運用できます。新NISAとは別枠なので、今年中に始めるのが得策」【iDeCo】自分で年金を作って上乗せする。強制力と税制優遇が魅力。老後資金づくりならiDeCoが選択肢。毎月積み立てたお金を60歳以降に一括、年金、またはその併用で受け取れる。途中で下ろせない不便さはあるが、強制力が欲しい人には逆にメリットに。「毎月の掛け金は全額所得控除に使え、年末調整や確定申告で所得税と住民税を減らせるほか、受取時の税金も優遇されます。特にフリーランスなど退職金や年金が少ない人は検討を」iDeCoの特徴とは?税金がいろいろ優遇される。掛け金が所得控除。運用益は非課税、受取時も控除対象。定期預金、投資信託などから自由に組み合わせられ、途中で変更も可。毎月5000円から1000円単位で始められる。転職、退職、結婚しても資産を持ち運べる。60歳まで引き出せないデメリットも。加入時や毎月の手数料は自己負担。5、口座を開設しよう!つみたてNISAの始め方。今からつみたてNISAを始めておけば、新NISAの口座開設は、同じ証券会社なら自動的にできる見込み。手続きが面倒でなく、取り扱う投資信託も豊富に揃う、ネット証券で始めてみよう。【ファンドを選ぶ】つみたてNISAで買える商品は、金融機関によって異なるため、自分が買いたい商品を決めてから金融機関を絞っていくのがセオリー。「迷ったら国内外の株式と債券が入るバランス型でスタートを。自分で組み合わせたい人は、国内株式と海外株式のインデックスファンドを選んで」【金融機関を選ぶ】つみたてNISAは銀行や証券会社などの金融機関が窓口。「給与口座がある銀行で始めるとラクですが、銀行は株式を販売していないので新NISAでは成長投資枠の投資範囲が狭まる点に注意。柔軟な投資をしたいなら、商品が豊富で売買手数料も安い楽天証券、SBI証券などがおすすめ」【口座を選ぶ】つみたてNISAの口座を開設するにはまず、その金融機関の口座を開く必要がある。証券会社の場合、ここの選択が少々複雑だが、「特定口座」の「源泉徴収あり」を選ぼう。「その他を選ぶと、もしNISA以外で金融商品を買った場合、税金の計算や申告を自分で行う必要があります」【積立額を決める】ネット証券の場合、IDとパスワードが届いたら口座にログインし、購入商品と積立額、積立日などを設定する。「投資信託は一つの商品内で分散が利くので、何種類も購入する必要はなし。バランス型なら1つ、国内・海外株式のインデックスファンドならそれぞれ1つずつで十分です」【メンテナンス】積立が始まったら、日常的にはほぼやることはない。年に1度、資産状況を確認する程度で十分。「頑張るのは、“売らない”ことだけです。資産が減っている時は相場が下がってたくさん購入できる時期。不安でも焦って売らなければ、あとで成長してきます。上級者はリバランスを」坂本綾子さんファイナンシャルプランナーとして20年以上活動。書籍の執筆のほか、家計相談やマネーセミナーを行う。『子どもにかかるお金の超基本』(河出書房新社)など著書、監修本多数。※『anan』2023年5月24日号より。マンガ・サヲリブラウン取材、文・大上ミカ(カクワーズ)(by anan編集部)

2023年05月20日

「(資産が)紙切れになりました」自身がコメンテーターを務める『イット!』(フジテレビ系)でそう憤ったのは青山学院大学駅伝部の原晋監督(56)だ。投資していたスイスの金融大手クレディ・スイスが経営危機に。同社が企業買収されたことで、発行していたAT1債が無価値になった。老後に年1回の旅行を楽しみたい、と貯蓄してきた原監督。損失は“サラリーマンの年収数年分”だという。「原監督は、証券会社の営業マンに勧められるがままローリスク商品だと思い購入したそうですが、AT1債は複雑な仕組みのハイリスクな金融商品で、投資の初心者が手を出す代物ではありません。金融機関が勧めてくる、一見安全そうな投資にも、素人がハマる落とし穴はあるのです」そう話すのは『60歳を過ぎたらやってはいけない資産運用』(アスコム)の著者で、シニア投資コンサルタントの西崎努さんだ。貯蓄が増える50代や、退職金が入る60代は金融機関から“狙われる”タイミング。今回は、この世代が陥った投資の失敗の数々を教えてもらった。【1】分配型投資信託でいつの間にか元本が激減!約5年前、Aさん(60代)は、知人の勧めでアメリカの不動産投資信託(リート)を約3千万円購入。利益から払われていると考えていた分配金は生活費にあてた。3年後のある日、調べてみると元本が約1千万円に激減していた。「分配金が利益から出ていると錯覚するのが落とし穴です。毎月一定額の分配金を配る分配型投資信託は、運用益があれば運用益から、なければ元本を取り崩して分配金を配ります。運用成績が悪いと、元本が目減りしていくのです」(西崎さん、以下同)Aさんはもう70代。「妻に投資で失敗したとは言えない。働き続けるしかない」と嘆いているそう。【2】金融機関に任せきりで2000万円の大損50代から投資を始めたBさん。分配型投資信託の分配金は使わず運用に組み入れ、元手の5000万円が10年間で5200万円になった。しかし、中身を確認すると、金融機関が投資信託の売却→購入を繰り返し、手数料が約2000万円もかかっていた!「Bさんは仕事が忙しく『損をしなければいい』と金融機関に任せきりだったようです。金融機関をもうけさせただけ、とも思える投資の反省点は“任せっぱなし”。投資する商品の仕組みやコストを理解し、定期的なチェックを怠ってはいけません」【3】投資信託だから安全なわけではないCさん(50代)は、テーマ型といわれる特定の分野・業界に特化した投資信託で5~6銘柄に約3000万円を投資。一時値上がりしたが、その後2600万円に値下がり。本人はさまざまな分野に投資し、リスク分散をしたつもりだったが、実は投資先は似通った企業ばかりだった。さらに、投資信託は通常、株式や債券、不動産など複数の資産に分散して投資をすることでリスク分散をするが、Cさんが購入した投資信託の中身は株式ばかり。当然、株価下落の影響は大きく、価格はなかなか戻らない。「投資信託だからリスク分散できていると思い込み、中身を見ずに購入するのは危険です」【4】原監督も! 素人は複雑な品に手を出すな「高利回りの債券」「株価が多少下がっても元本は割れない」などと証券マンに勧められ「EB債」に2000万円を投資したDさん(60代)。満期時には償還金ではなく、800万円の価値しかない株券が戻ってきた。「EB債は債券の一種ですが、特定企業の株価の値動きによって、満期時に受け取るものが変わります」Dさんもそうだが満期時には株式で戻ってきて、投資額の半分以下の価値になることもある。しかし、販売時にリスクが適切に説明されず、投資家が多額の損失を被るトラブルが多発。金融庁が監視を強めるほどだ。「EB債や原監督のAT1債などは複雑な仕組みを持つプロ向けの金融商品。説明を受け理解したつもりでも、原監督は細かい特記事項まで読んでいなかったのでしょう。そこに不利な条件が隠れていたのです」【5】高配当株が大暴落Eさん(60代)は約5年前、5%台と高配当なJT株を約300万円で購入。最初の1年で配当金は約15万円あり、その後も配当は5~7%をキープしていた。だが、株価が大暴落。Eさんは泣く泣く約200万円で売却を決めた。「Eさんは配当金に注目するあまり、株価の分析が足りなかったのかも。EさんがJT株を保有した約3年間で配当総額は約46万円でしたが、株価下落による損失を補えるほどではありません」老後資金のための投資で、老後破綻に追い込まれるなど本末転倒だ。中高年の投資は何に注意すればいいのだろう。西崎さんに5つのポイントを教えてもらった。(1)値動きの小さい安定的な投資を激しい値動きにドキドキハラハラしていては判断を誤りがちに。中高年は大きくもうけるより、資産を減らさないことを第一に。(2)複雑な商品を買わないEB債やAT1債など仕組みが理解できないものに手を出さない。(3)運用コストは1%以下にする運用コストは1%以下に。Bさんのようにコストが高いと、運用成績がよくてもコスト負けする。(4)現金化しやすくする介護や病気で突然まとまった資金が必要になることも。据え置き期間の長いものは避けて。(5)金融機関に任せきりにしない「専門家にお任せ」をうのみにしてはいけない。自分の資金は自分で守る。投資は自己責任だ。安定的な資産運用で、虎の子の老後資金を守ろう。

2023年05月11日

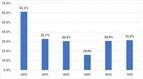

2009年設立のオンライン株式スクール「株の学校ドットコム」(運営会社:株式会社トレジャープロモート、東京都千代田区、代表取締役社長:瀬川 丈)は、株式投資に取り組んでいる全国の20代~70代の男女502名を対象に、株式投資に関する学習の実態についてアンケートを実施しました。【調査結果サマリー】・若い世代ほど株式投資について様々な方法で積極的に学んでいる・20代で株式投資の学習に20万円以上使っている人は61.1%で、全体の32.3%を大きく上回る・20代は株式投資の情報交換にも積極的で、ファイナンシャルプランナーの活用率も最多・70代では2人に1人が証券会社等の営業担当者の意見を参考にしている株式投資の学習費用グラフ株式投資の学習に20万円以上を使っている人の割合(N=288)【調査背景】今回の調査に先立って行った、全国の株式投資に取り組む20代~70代の男女2,923人への事前調査では、現在の投資状況が「含み益」となっている人の割合は20代と30代が74.0%で最も高く、その割合は年代が上がるにつれて下がり、70代が最も低い結果となりました。また、「含み損」の人の割合は70代が最も高く39.4%で、こちらは年代が下がるにつれて割合も下がっていき、20代が最も低いという結果でした。含み損・含み益割合現状の含み益・含み損の割合(N=2,923)※「含み益」「含み損」について保有している株式等の評価額が購入額よりも上回っていれば「含み益」、下回っていれば「含み損」と言いますそこで今回は、株式投資についてどのように学習しているか、誰の意見やアドバイスを参考にしているかなどについて、年代別に分析を行いました。【調査概要】1. 調査内容:株式投資への取り組み調査_2023年春2. 調査方法:インターネット調査3. 調査対象:株式投資に取り組む全国20代~70代の男女502名4. 調査日 :2023年4月4日調査対象年代内訳【調査結果】1. 株式投資について学ぶために購入したものは?まず、株式投資について、どういったもので学んでいるのかを質問しました。その結果、多くの項目で20代・30代の数値が高く、様々な方法で学んでいることがわかります。それと同時に、年代が上がるにつれて数値が低くなる傾向が見られ、若い世代ほど熱心に勉強していると見ることができそうです。その他に顕著な特徴がみられたのは「新聞・雑誌」で、20代と70代では、まったく反対の傾向が見られました。20代はほとんどの項目において全体平均よりも高い数値が出ていますが、全体平均よりも唯一低かったのが「新聞・雑誌」でした。一方、70代はほとんどの項目において全体平均の数値より低い数値になっていますが、全体平均よりも唯一高くなったのが「新聞・雑誌」でした。株式投資の学習調査株式投資の学習調査グラフなお、全体として最も割合が高かったのは「書籍」の42.8%で、手頃であることから学習の入り口になっていることがわかります。その一方で、「DVD」や「通信教育」「セミナー」「スクール」といった、ある程度のお金を投じる必要のあるツールについては20代・30代といった若い世代の割合が高く、ここからも、若い人ほど株式投資の学習に積極的にお金を使っている実態が見えてきます。2. 株式投資について学ぶために使った金額は?次に、株式投資について学ぶために何らかを購入したことがあると回答した288名を対象に、これまでに学習のために使った金額について質問しました。その結果、20万円以上を使った人の割合は20代が最も高く、61.1%となりました。全体の32.3%を28.8ポイントも上回り、突出して高い結果となっています。株式投資の学習費用株式投資の学習費用グラフ株式投資の学習に20万円以上使っている人の割合(N=288)50万円以上を使った人の割合も20代では25.0%と高く、60代の27.8%に次ぐ数値です。前項で見たとおり、「DVD」「通信教育」「セミナー」などを積極的に活用しているためと推測されますが、このように自らお金を投じて真剣に学んでいることが、7割を超える人が「含み益」となっていることの背景にあるのかもしれません。3. 株式投資について話し合う相手は?株式投資について普段、情報交換などの会話をする相手についても質問しました。その結果、若い世代ほど数値が高くなる傾向にあったのは「友人」と、意外にも「ファイナンシャルプランナー」でした。「友人」については20代が35.3%と最も高く、60代は13.4%、70代では12.4%まで下がりました。「ファイナンシャルプランナー」についても20代が23.5%と最も高く、60代は1.2%、70代は2.3%でした。どちらも20ポイント以上の差がついています。特に「ファイナンシャルプランナー」については、40代以上が活用するイメージもある中で、若い世代が積極的に使っている意外な実態がわかりました。株式投資の情報交換相手株式投資について「誰とも話さない」と答えた人も、全体で31.7%に上りました。その中で、20代は23.5%と他の世代と比べて低く、最も積極的に情報交換していることがうかがえます。70代も25.8%と20代に次いで低い結果となりましたが、会話する相手が異なり、「証券会社等の営業担当者」の割合が33.7%と他より飛びぬけて高くなっています。なお、「誰とも話さない」割合が最も高かったのは50代の39.1%でした。4. 株の売買にあたって意見やアドバイスを参考にする相手は?株の売買にあたって誰かの意見やアドバイスを参考にするかどうかを質問したところ、ここでも20代は、「友人」「ファイナンシャルプランナー」が他の年代と比べて高い結果となりました。「投資顧問などの有料サービス」では最も高い数値を示しています。20代はすべての項目で全体を上回っており、様々な人の意見やアドバイスを積極的に取り入れているようです。一方の70代では、やはり「証券会社等の営業担当者」の意見を参考とする割合が突出して高い結果となりました。全体平均の37.5%より16.4ポイント高い53.9%となり、全項目で唯一50%を超えました。株式投資で参考とする人選択肢として挙げたすべてについて「参考にしない」と回答した人も、全体で26.9%いました。最も割合が多いのは60代の32.9%で、50代とともに3割を超えています。50代と60代は、前項の「株式投資について会話をする相手」でも「誰とも話さない」と答えた人の割合が高く、また、「株式投資について学ぶために購入したもの」「~これまでに使った金額」では、他の世代と比べて数値が低い傾向にあります。自分流で取り組んでいる人が多いのかもしれません。■株式投資には十分かつ適切な学びが不可欠株式投資は、自身の大切なお金を投じる行為であるとともに、そのお金を失うリスクを伴う行為です。損失を最小限に留め、望む成果を得られるようになるには、それに見合った学びが欠かせません。しかしながら、今回の調査では、「株式投資について学ぶために購入したことがある」の選択肢すべてについて「購入したことはない」と答えた人が全体で4割以上もいました。多種多様なサービスが提供されている昨今、無料のサービスやツールをうまく活用して学んでいる人も多いのかもしれません。その一方で、収入がさほど多くないと考えられる20代や30代が積極的にお金を投じて学び、情報収集に努めていることは、株式投資に真剣に取り組む彼らの姿勢を表していると同時に、7割以上が含み益になっているという成果にもつながっているのではないでしょうか。株式投資においては、誰かのやり方をただ真似するのではなく、自分自身に最も合ったスタイルを確立することが何よりも大切です。それには、株式投資について体系的に学ぶだけでなく、様々な手法・スタイルに基づく意見を知ることも重要しょう。ただし、他人の意見を鵜呑みにして極端なリスクを取ってしまうことは、最もやってはいけないことのひとつです。自分自身で判断を下せるようになるための学びが大切なのです。2022年度から高校の家庭科で『資産形成』の授業が必修化されましたが、本来は年代にかかわらず、株式投資に取り組もうとするすべての人に十分かつ適切な学習が必要です。そのためには、優良な学習環境の整備が求められます。株の学校ドットコムでは、これまでも幅広い層に向けて株式投資の本質を伝えてきましたが、今後もより一層、株式投資の意義と学びの重要性について啓蒙してまいります。■株の学校ドットコムについて 2002年に発足した投資勉強会を母体に、投資・金融に関する各種セミナーを開催。2009年より、オンライン形式の株式スクール「株の学校ドットコム」として、より幅広い層に向けた投資教育・情報発信を行っています。現役の個人投資家・トレーダーを講師に迎え、あくまで本質にこだわった講義が多くの支持を得ています。講座の受講者数は累計86万人を超え(2023年4月現在)、同種のサービスとして国内最大級の規模を誇っています。【株の学校ドットコム金融教育研究所について】近年、国民のライフプラン多様化に伴う金融リテラシー向上が課題とされ、さまざまな金融教育が広がりつつあります。しかしながら、学習者が必ずしも適切な教育機関と出会えているとは言えない現状があります。そこで、株の学校ドットコムでは金融教育研究所を設立し、金融教育を必要とする学習者がライフステージとライフプランに合わせた適切な教育者に出会えることを目的とした調査研究を行っています。■トレジャープロモートについて株式会社トレジャープロモートは、投資・トレード教育、企業経営・起業家教育に主軸を置いたコンテンツの企画・制作、それらを効率的かつ効果的に学習するためのシステム開発・運営、広く届けるためのメディア運営などを行っています。オンライン株式スクール「株の学校ドットコム」、株式投資・トレードの情報サイト「かぶまど」の運営のほか、脳科学の視点を取り入れた当社独自のオンライン学習システム等の提供を行っています。■トレジャープロモート代表・瀬川 丈より 「最高の知恵を、最高の方法で、最高の人々に。」トレジャープロモートは、株式投資や企業経営など、個人や会社の経済状況に大きな影響を与えるトピックについて、世界最高レベルの研究と実践をなし、その成果を広く日本社会に還元することを使命として、2002年夏、その母体となるグループが発足しました。資金を長期的に増加させていく投資技術について、日本の教育は十分なものとは言えません。ましてや個人向けの投資教育にいたっては、まったくなされていないと言っても過言ではありません。初歩的な知識もないために、安易な投資で失敗するだけでなく、手数料の高いファンドを売りつけられて損をしたり、誰かの無責任なアドバイスの言いなりになって大切なお金を失ってしまう人が後を絶たないのは憂慮すべき事態です。「貯蓄から投資へ」を掲げる政府の推奨もあり、初心者が株に取り組むハードルは年々下がっていますが、まずは無責任な誰かのアドバイスに騙されることのないよう、本質的な知恵を学ぶことが重要と言えます。その上で、株式投資・トレードで単に資産を増やすことを目的とするのではなく、その先にある個々人の幸福と、より良い社会を実現する真の教育が日本には必要です。そのため、トレジャープロモートでは投資・トレード教育、企業経営・起業家教育に主軸を置いたコンテンツの企画・制作、それらを効率的かつ効果的に学習するためのシステム開発・運営、広く届けるためのメディア運営などを行っています。今後もトレジャープロモートは、向上心に溢れる多くの方の学習・実践を全力でサポートし、大きな飛躍を遂げていただくための支援を惜しまず続けてまいります。【会社概要】社名 : 株式会社トレジャープロモート本社所在地 : 東京都千代田区丸の内1-6-2 新丸の内センタービル21階代表 : 代表取締役社長 瀬川 丈設立 : 2005年12月26日電話番号 : 03-3216-7354(代)資本金 : 5,000,000円従業員数 : 23名(業務委託スタッフ含む)事業内容 : 投資教育事業/コンテンツ制作・配信/メディア運営/金融商品仲介業/コンサルティング事業/マーケティングシステム開発/CRSサポート/セミナー・教材開発ホームページ: 詳細はこちら プレスリリース提供元:@Press

2023年05月08日

皆さんはお弁当を作ってトラブルになったことはありますか? 今回は実際に募集したお弁当トラブルエピソードを紹介します!キャラ弁を用意すると…1年に1回の我が子の運動会。子どもの姿を楽しみに、お弁当もはりきって、キャラ弁を用意しました。お弁当の時間になりお弁当を広げたところ、子どもが「キャラ弁だ!おいしそう!早く食べたい」と、とても喜んでくれました。いろいろ考えて作ったので、頑張って作って良かったと嬉しくなりました。しかし、ママ友がまさかの一言…そこまでは良かったのですが、隣にいたママ友の子どもが「いいなぁ○○(私の子ども)のお弁当。とてもおいしそうだし、私もキャラ弁を作ってほしかった」と。するとママ友は「○○ちゃんのママはいつもお家にいて暇だからキャラ弁が作れるのよ」とまさかの発言。せっかく子どもの反応が嬉しかったのに、イラっとさせられた出来事でした。(主婦/女性)台無しにする一言…せっかく頑張ったことを否定されて、ショックな出来事ですね…こんなママ友とは距離を置きたいものです。※こちらは実際に募集したエピソードをもとに記事化しています。

2023年05月04日