りそなホールディングスは2月27日、公的資金完済に向けた取組みを公表するとともに、今後の資本政策を含む新たな中期経営計画として、「経営の健全化のための計画」(以下健全化計画)を策定したと発表した。○公的資金の完済についてりそなグループは、公的資金による資本増強を真摯に受け止め、早期の経営の健全化を実現するとともに、国民経済にとって真に価値ある金融グループに生まれ変わるべく、ガバナンス改革や顧客本位のサービス改革、抜本的な財務改革を中心としたりそな改革等に、グループをあげて取組んできたという。グループの再生と成長を支えてきた公的資金についても、2013年5月に公表した『公的資金完済プラン』において、2018年度での完済を既に公表しているが、足元の業績が堅調に推移していることなどから、このたび、2015年6月開催予定の第14期定時株主総会における承認などを前提に、同総会後速やかに、公的資金の全額を返済する。同総会議案の詳細については、5月に予定している2014年度決算発表時に公表するとしている。これまでの約10年間の取組みを再確認するとともに、様々な事業環境変化への対応を強化すべく、このたび"2018年3月末までを新たな計画期間とする健全化計画"(以下同計画)を公表する。同計画においては、公的資金完済後を見据え、次なる10年に向けた「攻めの経営へのマインドチェンジ」を図るとともに、改めて中長期的な成長への決意とその方向性を示している。「お客さまの喜びがりそなの喜び」という基本姿勢を崩すことなく、地域の顧客にもっとも支持される金融サービスグループを目指していくとしている。

2015年03月03日

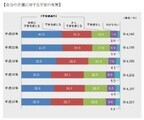

財務省は26日、国民所得に占める税金や社会保険料など公的負担の割合を示す国民負担率について、2015年度の見通しを推計した。それによると、2015年度の国民負担率は前年度比0.8ポイント上昇し、過去最高の43.4%と見込んでいる。過去最高を更新するのは4年連続。同省は要因として、消費税率の引き上げや、給与、企業収益の増加に伴う税収の増加、厚生年金の保険料率の引き上げ、および医療・介護給付費の増加に伴う保険料収入の増収を挙げている。国民負担に財政赤字を加えた潜在的国民負担率については、財政収支の改善などにより、前年度から1.2%ポイント減少の50.8%と見込んでいる。また、国民負担率を主な国と比較したところ、フランスが61.9%(2011年、以下同)、スウェーデンが58.2%、ドイツが51.2%、イギリスが47.7%など日本より高く、米国は30.8%で日本より低かった。

2015年02月27日

近年、アジアを中心に医療ツーリズム(メディカル・ツーリズム)が急成長を遂げています。医療ツーリズムとは、診断・治療などの医療サービスを受けることを目的とした旅行のことをいいます。タイやシンガポールなどは医療を外貨獲得のための産業と位置づけ、ビザの緩和など国をあげて外国人患者を呼び込んだことで、医療ツーリストは富裕層や医療費の高い米国の患者を中心に増加傾向にあります。アジアの医療ツーリズムの主な強みとして、1つ目に、先進国と比較した価格競争力の高さが挙げられます。例えば、タイの心臓バイパス手術費用は米国の10分の1程度、マレーシアの脂肪吸引は米国の4分の1程度となっており、渡航費用を含めても米国より安くなります。2つ目に、先進国に見劣りしない医療水準が挙げられます。アジアの医療機関は、国際的な評価制度であるJCI認証を積極的に取得しています。JCI認証は、1,000を超える審査項目があるなど認証基準が厳しいことから、認証取得により世界レベルでの高い安全基準を有していると評価されます。そして、3つ目に、様々な言語や習慣に対応したサービスが挙げられます。域内の文化の多様性などを背景に、患者の母国語でのコミュニケーションや、宗教上の教義に沿った食事の提供など付加価値の高いサービスをアジアの医療機関は提供しています。外国人向けの病院と一般的な病院との間には格差があり、医療ツーリズムを手掛けるハイレベルな病院の数はあまり多くはないものの、市場規模は2014年から2019年にかけて年平均20%程度成長するとの予想もあるなど、今後もアジアを中心に拡大が続くと見込まれています。また、医療ツーリズムを受け入れている病院が、中東や中国などへ海外展開をめざす動きも見られており、価格や医療水準だけでなく、異なる言語や文化などに対応できるサービスでも強みを持つアジアの医療ツーリズムは、今後も拡大が期待されます。(※上記は過去のものであり、将来の運用成果等を約束するものではありません。)(2015年2月2日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年02月02日

日本緩和医療学会は2月8日、厚生労働省委託事業の一環として、がん医療における緩和ケアについての市民向けの講座「緩和ケアを誤解していませんか?~痛みやつらさが医療者に伝わるために~」を開催する。厚生労働省では、「がん対策基本計画」の重点課題のひとつに「がんと診断された時からの緩和ケアの推進」を掲げている。「緩和ケア」とは、病気に伴う心と体の痛みを和らげることを指す(厚生労働省の一言表現)。がんと診断されたときから、緩和ケアを行うことでQOL(quality of life=生活の質のこと)が有意に向上することがわかっており、がん患者とその家族がより質の高い生活を送るためには、緩和ケアがさまざまな場所で切れ目なく行われることが大切だという。しかし実際は、医療者に自分の痛みやつらさがうまく伝わらなかったというケースも多く見られるなど、課題も多い。医療者だけではなく、社会全体で正しい緩和ケアの知識を持ち、医療者に緩和ケアに対する希望を伝えていくことが必要となる。同講座には、医師、厚生労働省がん対策担当者、看護師、医療ソーシャルワーカー、患者会代表などが登壇。緩和ケアについての基礎知識および、身体的な痛みやつらさをはじめ、精神的、金銭的、生活・家族のことなどさまざまな面での痛みやつらさが医療者に伝わる方法について、多様な側面から講演・議論を行う。会場は、品川 ザ・グランドホール。開催時間は13:00~。参加希望は郵便はがき、FAX、メールで、2月4日まで先着順で受け付ける。聴講可能人数は400名。参加費は無料。写真と本文は関係ありません

2015年01月26日

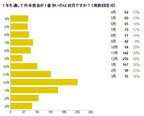

医療人材紹介サービスを展開するMRTはこのほど、医療機関向けの「年末年始及び日頃の医療現場に関する調査」の結果を発表した。同調査は12月12日~15日、同社会員の医療機関約5,000件を対象にメールにてアンケートを送付し、475件の有効回答を得た。「1年を通して外来患者が1番多いのは何月か」という質問に対して、「12月」と回答した医療機関が50%で最も多かった。次いで「1月」(35%)「11月」(30%)「2月」(21%)があがり、秋から冬にかけては、ウイルス系疾患の増加とともに患者数が増加することがうかがえる。「年末年始は、特に医師不足だと思うか」という質問に対して、「非常にそう思う」(12%)と「ややそう思う」(38%)の回答を合わせると、過半数の医療機関が医師不足を感じていることがわかった。「年末年始は、何科の先生が最も必要とされるか」という質問に対して、「一般内科」と回答した医療機関が70%で最も多かった。要因として、この時期にウイルス系疾患が増加することなどがあげられるという。「その他」の回答では、人工透析の管理ができる医師や小児科医など生活に密着した先生のニーズもあがった。「日頃、代診の先生が見つかりにくいと感じているか」という質問に対して、「非常に感じている」(22%)と「やや感じている」(49%)という回答を合わせると、約7割の医療機関が日頃から代診の先生が見つかりにくいと感じていることがわかった。

2014年12月27日

第一生命保険は18日、「老後に向けた経済的不安と就労意識」に関する調査結果を発表した。それによると、正社員・正職員として働く40・50代の6割強が老後、「公的年金だけでは生活できない」と答えた。調査期間は2013年11月、調査方法はインターネット、調査対象は、40・50代の正社員・正職員1,353人。老後、公的年金(厚生年金、国民年金等)しか生活資金がなかったとして生活できると思うかと尋ねたところ、61.6%が「生活できない」と回答。性別、年齢別に見ると、男性より女性、50代より40代の方が「生活できない」と答えた割合は高かった。老後の生活のための準備は、「預貯金」が57.9%、「私的年金(民間の個人年金など)への加入」が36.7%、「生命保険への加入」が27.8%。一方、老後の生活のための準備をしていない人にその理由を聞くと、「現在の生活だけで精一杯で、老後資金の準備のための余裕資金がないから」が64.2%で最も多かった。経済的な分野で不安に思っていることについては、「老後、生計維持のために必要な就労ができなくなること」(79.9%)、 「老後、生活費用が支払えなくなること」(79.8%)、「自分や配偶者の病気の治療費の負担が重くなること」(79.3%)の3つが8割近くに上った。働き続けたい年齢は、「60歳未満」が9.1%、「60~64歳」が30.2%、「65歳以上(計)」が60.6%。60歳以降も働く理由の1位は「生計を維持するため」で75.3%。また、60歳以降の希望する働き方としては、「今の勤務先でフルタイムで働く」が42.4%、勤務先は問わず「短時間勤務で働く」も約4割を占めた。

2014年12月19日

共働きの世帯が増え、万一のときの保障は夫が亡くなったときだけではなく、妻が亡くなったときのことも考えておく必要がある。今回は、ファイナンシャル・プランナーの村松祐子さんに解説していただく。○遺族厚生年金、夫受給の場合は年齢制限が平成26年4月から「父子年金」が創設され、子のいる夫にも遺族基礎年金が支給されるようになりました。しかし、夫がある年齢以下のときに妻が亡くなると、遺族厚生年金は受けられず、生活が困窮するケースもあります。3月までは、働く妻が死亡した場合は丸々生命保険等で補わなければなりませんでしたが、父子年金が支給されることで、その分保障額は少なくて済むようになったといえるでしょう。しかし、夫が遺族厚生年金を受け取る際には、妻が受給する場合にはなかった年齢制限が残っています。年収850万円未満という条件を満たしていても、妻が死亡時に夫が55才以上であることが条件となっており、受給開始も60才(遺族基礎年金の受給が可能な場合のみ55才以上で受給できる)。そのため、妻が亡くなったときに夫が条件を満たしていないと、共働きから片働きとなり、世帯収入が大きく減る中、何の援助もないまま生計を成り立たせていく必要がある、というケースも考えられます。妻の収入が世帯収入に占める割合が多い家庭ほど、妻の保障を考える必要があるといえるでしょう。働く妻の場合、夫の必要保障額の方がむしろ低くてよいというケースもあります。夫が亡くなった場合、遺された家族には、遺族厚生年金や中高齢寡婦加算、遺族基礎年金という遺族年金が支払われ、妻の方が手厚く保護されているからです。夫が受給する場合は年齢制限がありましたが、妻の場合は年齢制限はありません(遺族厚生年金の受給額や受給期間に違いはある)。ただ、共働き世帯といっても、その家庭の状況により保障の考え方は異なります。例えば、マイホームを所有しているケースでも、住宅ローンの組み方によって保障内容は変わってくるでしょう。夫のみが契約者で夫のみに団体信用保険が組まれている場合、もちろんのことながら妻が亡くなっても住宅ローンは完済されません。従って、夫が引き続き残りの住宅ローンを払っていくことになります。なお、夫と妻がそれぞれ契約者になって団体信用保険が組まれている場合、妻が亡くなると妻分の住宅ローンは完済されますが、夫分の住宅ローンは残ることになります。また、子が小さいうちに妻が亡くなると、夫は家計管理と子育てを1人で背負っていくことになります。夫が仕事をしている間、お子さんの世話は誰かに託せますか。実家が近所で必要なときにはいつでも頼める好環境にあれば、その負担も軽減できるでしょう。でも、そうはいかない家庭も多いはず。その場合は保育園の延長保育代に加え、シッター代などが加算されていくことでしょう。さらには、家事代行サービスを依頼することも想定し、お子さんが大きくなるまでは育児と家事のサポート費用を見積もっておくことも必要です。生活費と将来の様々なライフイベントにかかる費用を夫1人で準備するとなると、遺族年金で不足する分だけでなくお子さんの教育資金なども想定して1,500万~2,000万円程度の死亡保障を備えておくと安心ではないでしょうか。ただし、保障額は個々の事情により差異があるため、改めて自分の家庭に過不足ない保障額を試算しておくことをおすすめします。

2014年12月18日

みずほ情報総研およびみずほ銀行はこのたび、「医療産業の海外展開促進に関する検討会」が発足すると発表した。同検討会は、医療機器メーカー7 社や医療法人などが参画し、民間企業の立場からICT(情報通信技術)を活用した医療産業の海外展開に関して、より実効性の高い日本の戦略を検討するもの。日本における産業政策を振り返ると、21世紀以降、世界的に進む高齢化を背景に、医療産業はいずれの政権においても、経済の成長牽引分野として位置づけられてきた。しかし、現状、日本メーカー全体としての海外市場におけるプレゼンスは、欧米メーカーと比較して競争優位にあるとは言いがたい状況だという。このような背景から、官公庁が主導してきた医療産業の海外展開に関する産業振興策だけではなく、民間企業が個々に蓄積してきた海外展開の知見を集約し、ICTを活用した新たな戦略を立案するという目的のもと、同検討会の発足を決定したという。現在、内閣官房健康・医療戦略推進本部においては、「次世代医療ICT基盤協議会(仮称)」の開設が進められている。このたび発足する検討会は、こうした政府の動向とも連動して、政府と民間企業が協力関係を築きながら、次世代医療ICT基盤(医療介護サービスの質の向上や産業の活性化、医療イノベーション促進、医療・介護・健康分野にまたがる情報の連携等を図ることを目的とした情報インフラを指す)を活用した医療分野におけるソフト面の強化や効率化について議論する。さらに、このソフト面を強みとした「新興国の社会システム作り」や「長期的な医療機器輸出振興」の可能性を追究することを目指すとしている。同検討会は、2015年3月までに全4回の開催を計画しており、医療機器メーカー、医療法人、ICT関係団体など、異業種間の有識者が一堂に会し議論を行うという。また、2015年2月末には、医療機器メーカーを中心とした訪問団を組織し、市場として期待される対象国の調査やキーパーソンとの意見交換を行うとしている。なお、これらの検討会の議論や調査結果は、検討報告書としてまとめ、2015年3月に政策提言を行う予定としている。○同検討会で設定した課題成長著しい新興国の多くは、最新の医薬品・医療機器に関する情報、医療施設・機材を運用する専門人材、オペレーションのノウハウ(ソフト面)が圧倒的に不足している。このような状況で、最新の薬や機材を投入しても、対象国の課題解決に資する結果にはならない。このため、製品単位で、日本の医療機器や資材がいかに優れた品質や機能を有していても、それだけで新興国を中心とした国際市場で有利な地位を占めることは難しい新興国にとって、最新の情報取得と、効率的・効果的な人材育成と施設運用支援を念頭に置いた社会システムの導入・定着が優先すべき課題となっているこれらの課題の解決策として、一連の医療情報を集約・運用するICT基盤の導入に大きな効果が期待されているという。そして、このICT基盤を活用したサービスと医療機器・資材の体系化が実現した時、個々の製品の優秀性に加え、パッケージとしての新たな価値の提供により、日本が国際市場で有利な地位を獲得できるとの考えのもと、同検討会にて議論を展開するとしている。

2014年12月11日

老後の生活は公的年金だけでは足りない、という不安をよく聞きます。親世代を見ると、人によっては生活費に充分な額をもらっている方もいるため、ピンと来ませんが、おそらく私たち世代(現在20~40代の世代)が将来受け取る年金額は、生活費を下回ることが多いでしょう。厚労省が2014年6月27日にまとめた試算によれば、現在40歳以下の世代が受け取る厚生年金の金額は、経済が成長しても、現在年金をもらっている世代の収入の半分強、マイナス成長だと半分以下にとどまるという見通しだそうです。これが国民年金の場合、20歳から60歳までずっと加入していたとしても、年間受給額は80万円弱(夫婦の場合×2=160万円弱)。少なくとも都市部で生活するには厳しい額です。そこで、足りない老後の生活費を補うための、「自分年金」の作り方について紹介しましょう。■自分年金には、どんなものがあるの?自分年金とは、民間の金融商品を活用し、自分で老後の資金を作ることを指します。普通預金で積み立てても自分年金と呼べますが、より効率よく老後の準備ができるとして活用されているものを、いくつかご紹介します。・個人年金保険(定額・変額)個人年金保険の契約時に、将来の年金額が決まっているものを「定額年金」、保険料の運用次第で将来の年金額が変動するものを「変額年金」といいます。「定額年金」は大きな利回りは期待できないものの、一定の要件を満たすと保険料の一部が所得控除の対象となり、所得税・住民税の控除枠が使えるため実質利回りが上がるのがポイント。「変額年金」は、より高いリターンを目指して、リスクのある金融商品(投資信託や外貨預金など)で保険料を運用します。商品によっては元本割れ(運用の結果、元の金額を下回る額になってしまうこと)の可能性もあるので、事前にしっかり確認しましょう。民間の保険会社の商品です。・ (個人型)確定拠出年金 2001年に導入され、右肩上がりで導入が増えている制度。自己責任で運用商品の組み合わせを選びます。企業が導入している「企業型」と、個人事業主または勤め先で企業型確定拠出年金や企業型年金、基金に加入していない方が個人で加入できる「個人型」の2つがあります。この「個人型」は、早ければ2016年度にも主婦や公務員が加入できるよう、厚生労働省が見直しを進めています。加入は、途中解約をしない60歳までの長期保有が基本。掛金は全額所得控除の対象となり、所得税・住民税が軽減されます。国民年金基金連合会が実施し、銀行などが窓口となっています。・ 小規模企業共済 個人事業主、一定以下の規模の企業の役員が加入できます。退職金制度の代わりのような意味合いがある、自分年金です。掛金は全額所得控除の対象となり、所得税・住民税が軽減されるほか、廃業や役員を退任した時の受け取りに対する課税も軽減されます。独立行政法人中小企業基盤整備機構が運営しています。このように、実はいろいろな種類がある自分年金。加入資格の要件もありますが、自分の状況に合ったものを選べば、老後の資金作りにかなり有利になるでしょう。上手に活用して、明るい老後を迎えましょう。

2014年11月16日

セルフケアで肌悩みが解決しなければ、美容医療に行かれる方も多いと思います。ただ、その前にどの美容医療が自身のケアに必要なのか、よく見極める必要があります。最新美容医療にはどんなものがあるのでしょうか?今回は、7つの美容医療をご紹介いたします。■1.レーザー特殊な装置で発生させた光を患部に照射する治療です。皮膚の正常な部分には傷をつけず、目的の部分だけを焼いて除去。シミ、アザ、ほくろ、などに有効な治療です。■2.フォトフェイシャル気になるところだけスポット的に治すレーザー治療比べ、顔全体にソフトな光線をあてるのがフォトフェイシャルの特徴です。広い波長の光で、複数の肌トラブルを解決。シミ、シワ、赤ら顔などの肌トラブルに作用します。ただし、シミへの効果は、レーザー治療に比べると劣るようです。■3.ケミカルピーリング一種の酸を塗ることによって、皮膚の角質をはがし、新しい皮膚の再生を促す治療です。コラーゲンが増えるので、シワやたるみ、たるみ毛穴などに有効です。余分な角質を取るため、毛穴の詰まりやニキビ予防にも効果的です。■4.ヒアロルン酸/コラーゲン注入シワの部分に沿って、ヒアロルン酸やコラーゲンを注入し、肌をふっくらさせて目立たなくする方法。特に皮膚の深い層に原因がある法令線などに向いています。注入したものは、いずれ吸収されてなくなります。コラーゲンはタンパク質の一種ですから、ごくまれにアレルギーが出ることもあります。ヒアルロン酸にはアレルギーの心配はありません。■5.ボトックスボツリヌス菌という細菌が産生する物質を注入し、シワのもとになる表情筋の働きを弱める方法。筋肉の動きによってできる額、眉間、目尻のシワなどに効果的です。腫れや痛みも少なくて、とても効果的な治療法ですが、注入量が多すぎると表情筋の動きを抑制しすぎて無表情になることがあります。■6.レチノイン酸ビタミンAの一種であるレチノイン酸は、市販の化粧品に配合されているレチノールと同じ系統の成分ですが、医薬品なのでより強力な作用を持ちます。注射が適さない目の下の小皺、黒グマ、くすみ等に使用します。ターンオーバーを高める働きがあるので、使用を続けるとコラーゲンの生成やメラニンの排泄が活発になり、シミとシワが緩和されます。■7.イオン導入ビタミンC誘導体を塗り、電極を当ててイオン導入し、真皮に浸透させる方法です。肌につけるだけより、何十倍も浸透がよくなります。針を使わない注射と言われ、注射器を使わずに体内に有効成分を入れられるのがメリットです。シミ、毛穴、シワ、たるみ等、あらゆる肌悩みに効果的です。ピーリングなどで古い角質を取り除いた後に行うと、さらに吸収率が高まります。■おわりにそれぞれの美容医療は効果、費用、治療期間もさまざまです。事前によく調査し、相談をしてから行いましょう。先ずはセルフケアでできることを行い、それでも改善しないようでしたら検討してみましょう。(下山一/ハウコレ)

2014年11月16日

Infineon Technologiesは、電子身分証明書などの公的文書に対応した次世代パッケージ技術として、ワイヤーカードアンテナを使用した、「デュアルインタフェースCoil on Module(CoM)」の提供を開始すると発表した。同技術は、長期間使用される高セキュリティの公的文書の生産に欠かせない要件として、頑丈なポリカーボネート製のカード材料に完全統合されており、接触型と非接触型の両方のインタフェースに対応。従来世代のCoM技術と同様、チップモジュールとカードアンテナ間で、一般的な機械的・電気的接続ではなく、RFリンクを使用することで、カードの生産時、チップモジュールとカードアンテナの入り組んだ相互接続プロセスを不要としている。また、機械的応力によって損傷を受ける可能性のチップモジュールとカードアンテナ間の接続が不要となるため、堅牢性の向上を果たしたほか、一般的なモジュールと比べてチップモジュールが約5分の1と小型で、追加のセキュリティ機能(セキュリティ層)をカードに挿入することが可能。さらに、デュアルインタフェースカードの生産には、接触型ICカードの既存の生産ラインを使用することができるため、追加投資を抑えることが可能なほか、シンプルな生産プロセスなため、歩留まりの向上も期待でき、かつ従来型のデュアルインタフェースの生産方法に比べ、最大5倍の速度でチップモジュールをカードに埋め込むことができ、生産スループットの向上も期待できるとしている。なお、すでに公的文書向けCoMチップモジュールはサンプルおよびスターターキットの出荷を開始しているという。

2014年11月11日

AXAグループのアクサダイレクト生命保険(以下アクサダイレクト生命)はこのたび、定期型死亡保険「カチッと収入保障」を改定し、11月19日より無解約返戻金タイプの「カチッと収入保障2」として販売すると発表した。このたびの改定では、新たに年金支払保証期間を設定するなど保障機能に特化させると同時に、解約返戻金を無くすことによって、より割安な保険料とし、多くの設定条件において業界最安レベルという保険料を実現したという。○主な特長万が一のとき、保険期間満了時まで毎月年金を受け取れる毎月受け取れる年金額を、最低5万円から1万円単位で設定できる保険期間・保険料払込期間は、55歳満了・60歳満了・65歳満了・70歳満了より設定できる不慮の事故により障害状態になった場合、以後の保険料の払い込みは不要○保険料について解約返戻金を無くすなどの改定により、多くの設定条件において業界最安レベルの保険料を実現した。特に収入保障保険において多くの契約者が選択している「保険期間・保険料払込期間:60歳満了」においては、すべての契約年齢において業界最安レベルを実現しているというアクサダイレクト生命はこれからもインターネットを軸として、シンプルかつ充実した保障を合理的な保険料で提供し、店頭やコールセンター等と結びつけたオムニチャネルのサービスを推進し、顧客に喜んでもらえるよう努めていくとしている。

2014年10月24日

ソフトバンクテレコム、電算、テクマトリックスは10月22日、医療の効率化や個人の健康管理、災害時の緊急医療などを目的とした「地域健康・医療情報プラットフォームサービス(HeLIP:Healthcare Local Information Platform」)」の提供を開始すると発表した。HeLIPは、地域の医療機関、検査・検診センター、保険者、自治体などが所有する健康・医療に関するデータをクラウド上で安全に集積・管理するとともに、共通のインタフェースや認証基盤を通じて、各医療機関・施設で異なる医療情報システムの連携を実現する。システム構成は、SS-MIX2標準化ストレージに対応している電算の健康・医療情報プラットフォーム「HARMONYsuite」と、テクマトリックスの医療情報暗号化・分散保管システム「NOBORI」の画像保存技術を連携させ、ソフトバンクテレコムのクラウド基盤上で運営する形となる。SS-MIX2とは、厚生労働省および医療情報学会により定められている医療機関データの蓄積・管理の標準的な交換フォーマット。「認証基盤サブシステム」「ID管理」「SS-MIX2標準化ストレージ」「患者ビューア」という4つのサブシステムから構成される。 ヘルスケアPKI(HPKI:Health Public Key Infrastructure)による認証基盤を備えており、日本医師会医療認証基盤サービスと連携して、医師資格証(HPKIカード)による個人認証を行う。料金は、初期費用が250万円から、月額費用が20万円からとなる(いずれも税別)。

2014年10月23日

楽天グループの楽天生命保険(以下楽天生命)はこのたび、インターネット向け医療保険の主力である「楽天生命スマート」をリニューアルし、保障内容が充実しかつ従来よりもさらに求めやすくなった「楽天生命スマート2」として10月6日より発売すると発表した。顧客のニーズにあわせた2種類のコースを用意した。○ガン保障が充実の「安心コース」入院・手術への基本的な保障のほか、初めてガンと診断されたときには、使いみち自由の給付金で療養生活をしっかりサポート。その1年経過後に再発・転移などで入院したときも、同額の給付金を1年に1回・最大で5回まで支払う○シンプルな「基本コース」従来の「楽天生命スマート」で支持されたシンプルでわかりやすい保障内容を引き継ぎ、さらに保険料を平均10%引き下げた。平均10%は、「楽天生命スマート」と「楽天生命スマート2」の契約可能な全年齢・男女の保険料(入院給付金日額10,000の場合)をそれぞれ比較した平均値楽天生命は、納得・信頼を届ける生命保険会社としてさまざまな取組を行っていくとしている。

2014年09月29日

オリックス生命保険(以下オリックス生命)はこのたび、8月2日より終身保険「ライズ」と、「年金月額上乗特約」の新設によりリニューアルした収入保障保険「キープ」を発売すると発表した。終身保険は、死亡・高度障害に対する保障が一生涯続く保険で、死後の整理資金準備や相続対策、資産形成などに適したトータルライフプランニングのベースとなる保険。オリックス生命は、より幅広い安心を提供したいとの思いから、他の保険とも組み合わせしやすいように保険料を抑えた終身保険「ライズ」を開発した。終身保険「ライズ」は、保険料払込期間中の解約払戻金を抑制することによって、手頃な保険料を実現したという。保険料払込期間終了後には多くのケースで解約払戻金が払込保険料累計額を上回るので、老後の生活資金を準備することも可能だという。また、特定疾病(がん、急性心筋梗塞、脳卒中)になった際に、保険料の払込みが困難となり保障を継続できなくなることがないよう、特定疾病保険料払込免除特則適用プランも用意した。○「ライズ」の特長死亡・高度障害に対する保障が一生涯続く保険料払込期間中の解約払戻金を抑制したので、保険料が手頃解約払戻金をさまざまな資金として活用できるがん、急性心筋梗塞、脳卒中により約款所定の状態に該当した場合、以後の保険料の払込みは免除され、そのまま保障が継続(特定疾病保険料払込免除特則を適用した場合)収入保障保険は、被保険者に万一のことがあった場合、契約時に定めた保険期間の満期まで年金を受け取れる保険。収入保障保険「キープ」は、2010年7月の発売以来、シンプルで分かりやすい保障内容と手頃な保険料で好評を得ていたという。2013年2月には、各年満了、特定疾病保険料払込免除特則の取り扱いを開始し、5月からは、告知書扱で加入できる範囲を拡大、そしてこのたび「年金月額上乗特約」を新設することで、さらに保障を充実させることができるようにしたという。この「年金月額上乗特約」は、教育資金がかさみがちな子どもが高校、大学などに通う期間など、一定期間だけ保障を上乗せすることができる新発想の特約。「年金月額上乗特約」の新設により、これまで以上に顧客のライフプランに合った保障を提供できるようになったとしている。○「年金月額上乗特約」の特長かさみがちな子どもの大学等の教育費として保障を上乗せすることができる毎月の受取りにかえて、一括受取を選択することもできる特約の年金支払期間は「5年」「10年」から選ぶことができる最大3つまでこの特約を付加することができるオリックス生命は、今後も顧客のニーズに応える商品開発を行い、顧客に満足できる保険会社として、さらなるサービスの向上に取り組んでいくとしている。

2014年06月30日

厚生労働省は14日、公的年金制度の仕組みや見通しなどをわかりやすく解説するホームページ「いっしょに検証!公的年金」をオープンした。同ホームページは、多くの人が感じている公的年金に対する疑問や不安を解消し、理解を深めることを目指したもの。Webマンガを採用し、公的年金制度の意義や仕組み、財政検証の結果などをわかりやすく説明している。また、本文にもイラストを多く取り入れ、読みやすくなるように工夫したほか、幅広い世代の人が閲覧できるよう、世代別に関心が高いと思われる項目を取り上げたページも用意したという。主なコンテンツは、「公的年金の意義」「公的年金制度の仕組み」「公的年金の財政」「人口と経済」「2009年財政検証結果」など。なお、現時点では2009年の財政検証結果を基に作成しているが、2014年財政検証が公表され次第、内容を差し替えていく予定とのこと。

2014年05月15日

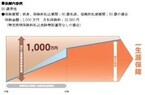

みなさんは「高額療養費制度」をご存知ですか?家計の医療費負担が過度に重くならないように、医療費の自己負担に一定の歯止めをかける公的医療保険の仕組みです。この制度が2015年1月から改正になる予定で、年収約770万円以上と年収約370万円以下の場合に、1ヶ月あたりの自己負担額が変わります。所得が高い人にとって負担が増える改正が行われる前に、知っておきたい改正の主な内容と、医療費節約と備えのポイントについて紹介します。70歳未満の高額療養費制度が改正になります高額療養費制度は医療費(保険診療のみ。自由診療、先進医療の技術料、入院時食事療養費一部負担金、差額ベッド料は対象になりません)が高額になった場合に、一定の自己負担限度額を超えた部分が払い戻される制度です。公的医療保険に加入していれば、すべての年齢の人が使えます。加入者が70歳以上と70歳未満の場合で、1ヶ月の患者負担の計算式が異なっていますが、2015年1月に予定されている改正は70歳未満のみです。特徴は次の2つとなります。年収約770万円以上の人は自己負担額が増えます(月10万円以上増えるケースもあり)年収約370万円以下の人は負担が軽減されます具体的には、表1の内容が表2の内容に改正されることになります。所得区分を3区分から5区分に細分化することで、自己負担限度額がきめ細かく設定されています。表1:現行の70歳未満高額療養費制度※厚生労働省保険局保険課資料「高額療養費制度の見直しについて」(平成26年1月22日)をもとに執筆者作成注意すべきなのは、現在上位所得者に該当する、年収約770万円以上の被保険者とその被扶養者が入院・手術をしたり、抗がん剤治療を受けたりするケースです。1ヶ月の医療費が50万円以下の場合、1ヶ月あたりの自己負担限度額が今よりも1万7,400円、年収約1,160万円以上の場合なら10万2,600円増えることになります。「貯金があるから、医療費負担が増えても乗り切れます!」と言い切れる人なら良いのですが、あるだけ使ってしまうタイプで貯金が少なめなら、医療保険等でいざという時に備えておく方が賢明です。2013年度予算ベースの医療関連の社会保障給付費は、36兆円です。内閣府の試算によると、2015年度に39.5兆円、2020年度には46.9兆円にまで増大すると見込まれています。医療費の自己負担アップは、今回で収束するとは考えにくいかもしれません。いざという時の負担を軽減するリスクヘッジとして、医療費を抑える知恵を学び、家計負担の少ない範囲で保険を活用していきましょう。医療費の節約に欠かせない「2つの質問」健康診断等で病気が見つかり、医師から入院を促された場合に、必ず聞いてほしい2つの質問があります。入院期間はどれくらいになりますか?(個室を促された場合)個室にしなければいけない理由を教えてください。先に紹介した高額療養費制度は、「月初めから月末まで」に自己負担した医療費が一定金額を超えた場合、超過分を公的医療保険で負担する、というものです。つまり、月単位での計算となりますので、入院の時期についても必ず確認しましょう。医師から「○日に入院できますか?」と聞かれた場合には、入院期間を確認し、手術等の結果によって入院期間が延長する可能性についても質問しておくと、さらに安心です。個室に入院すると、通常差額ベッド料を支払うことになります。1日あたり1万円、2万円等の費用が請求され、しかも保険診療の対象とならないので、高額療養費制度が使えません。「相部屋はプライバシーが守られないので嫌!」「自分のイビキが気になるので個室にしたい」等の場合は、相応の費用負担を覚悟しておきましょう。それとは別に、患者本人の意思ではなく、病院側から個室の利用を促されることがあります。その際は必ず理由を聞きましょう。表3に該当する場合、個室料を払わなくてすみます。急病等で緊急入院をしたり、抗がん剤治療で免疫が落ちていたりする等の理由で個室に入った場合は、表3の(2)に該当する可能性があります。表3に該当する理由により差額ベッド料の請求を受けた場合は、「厚生労働省の通達で、差額ベッド料を徴収してはいけないケースに該当するのではないですか?」と必ず聞いてみましょう。表3:差額ベッド料をとってはならないケース(1) 同意書による同意の確認を行っていない場合(当該同意書が、室料の記載がない、患者側の署名がない等内容が不十分である場合を含む。)(2) 患者本人の「治療上の必要」により特別療養環境室へ入院させる場合(例)救急患者、術後患者等であって、病状が重篤なため安静を必要とする者、又は常時監視を要し、適時適切な看護及び介助を必要とする者免疫力が低下し、感染症に罹患するおそれのある患者集中治療の実施、著しい身体的・精神的苦痛を緩和する必要のある終末期の患者後天性免疫不全症候群の病原体に感染している患者(患者が通常の個室よりも特別の設備の整った個室への入室を特に希望した場合を除く。)クロイツフェルト・ヤコブ病の患者(患者が通常の個室よりも特別の設備の整った個室への入室を特に希望した場合を除く。)(3) 病棟管理の必要性等から特別療養環境室に入院させた場合であって、実質的に患者の選択によらない場合※資料:厚生労働省保険局通知(平成24年3月26日)入院・手術、抗がん剤治療前に「限度額適用認定証」をもらっておこう最後に、忘れてはならないのは「限度額適用認定証」の申請です。入院・手術、抗がん剤治療等で高額な医療費がかかると予測される場合は、治療を受ける前にご加入の公的医療保険で「限度額適用認定証」をもらっておきましょう。これを病院に提示しておけば、1ヶ月の病院の窓口での支払いが、高額療養費制度の自己負担限度額までとなります。これをもらわずに入院すると、医療費の3割(69歳以下の場合)を病院の窓口で支払い、その後、高額療養費の申請を行うことになります。手続き後3ヶ月位で払い戻しを受けられますが、立て替え払いをしなければいけません。高額な費用を払うために、金利の高い時代の定期預金を解約したり、金利のかかるカードローン等でお金を借りたりするのはもったいないです。手続きをすれば誰でも入手できるものですので、入院前の準備として覚えておいてくださいね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年04月24日

ジブラルタ生命保険は7日、ライフプラン・コンサルタント(LC、営業社員)チャネルおよび代理店チャネルを通じて、「介護保障付終身保険(低解約返戻金型)〔無配当〕」の販売を開始した。同社では、一生涯の死亡保障ニーズや老後の生活資金準備ニーズに応える商品として終身保険を販売し、万一の場合における死亡保険金・高度障害保険金やキャッシュバリューの活用により、顧客のニーズに応えてきたという。また一方で、日本国内においては、総人口のうち65歳以上を占める割合が25%を超え、要介護(要支援)認定者数も、2000年4月の公的介護保険制度導入時と比べ約2倍に増加するなど、高齢化が急速に進展しており、「介護にかかる費用(老人ホームへの入居費や訪問介護費用など)に備えたい」といった顧客のニーズも一層高まっているという。このたび販売開始する「介護保障付終身保険(低解約返戻金型)」では、終身保険が備える万一の際の保障(ポイント1)に加え、公的介護保険制度の要介護2以上の状態に該当していると認定された場合などには、介護保険金として保険金額の50%を前払する仕組み(ポイント2)を導入し、被保険者本人や、家族により大きな安心を提供することを可能にしたとしている。○介護保障付終身保険(低解約返戻金型)〔無配当〕の特徴ポイント1被保険者が死亡または高度障害状態に該当した場合、死亡保険金または高度障害保険金(保険金額と同額)を受取れるポイント2公的介護保険制度の要介護2以上の状態に該当していると認定されたときなどに介護保険金(保険金額×50%)を受取れる介護保険金が支払われた場合、介護保険金と同額の保険金額が減額され、以後、死亡保険金・高度障害保険金の保障が一生涯継続するポイント3不慮の事故により所定の身体障害状態になったときや、介護保険金を受取った場合、以後の保険料の払込みが免除されるポイント4この保険は低解約返戻金型。保険料払込期間中の解約返戻金を、低解約返戻金型としなかった場合の70%とすることにより、低廉な保険料水準を実現している

2014年04月08日

今は健康でもいつ何があるか分かりません。つい「医療保険に入らなければ」と思いがちですが、医療費には公的保障である程度カバーできるものも。もしもに備え、医療費について知っておきましょう。■意外と役立つ! 公的医療保障会社員なら健康保険、公務員なら共済保険、自営業なら国民健康保険など、日本ではすべての国民に公的な健康保険への加入が義務付けられています。この公的医療保険により、病気やけがをしたときには、医療機関に保険証を提示すれば医療費の一部を負担するだけで医療が受けられるようになっており、現在私たちの自己負担割合は3割です。でも、入院などで医療費が高額になってしまう可能性も考えられます。そんなときのために、医療費をカバーするさまざまな制度があるのです。■一定額以上の医療費が戻ってくる、高額医療費制度1ヵ月間の医療費自己負担分が一定額を超えた場合、それ以上は支払わなくて済むのが、高額医療費制度。所得区分が一般の人の場合、一定額を超えた分の自己負担が1%に。仮に1ヵ月に100万円の費用がかかっても、自己負担額は9万円程度におさえられます。ただし、入院中の食事や差額ベッド代、先進医療費には適用はされません。■医療費が年10万円以上かかったら、医療費控除が受けられるその年の1月1日から12月31日の1年間に支払った医療費の総額が10万円(所得金額が200万円以下の人は、その5%)を超えた場合は、確定申告をすれば医療費控除が受けられ、所得税の一部が戻ってきます。この医療費には、実際に治療のために支払った金額のほか、通院にかかった交通費、妊婦健診の費用や分娩費も計上できます。医療機関にかかった際は、明細や領収書などをしっかり残しておきましょう。なお、医療費控除の対象となる金額は、出産一時金や高額医療費など、保険によって補填されるお金を引いた額になります。■病気やけがで会社を休んだときは傷病手当金が受けられる会社員であれば、病気やけがで会社を休んだときには、健康保険から傷病手当金が支給されます。給付対象となるのは、業務外事由による(労災保険の給付対象ではない)病気やけがで、休業期間が連続して3日を超えるときに支払われます。給付期間は最長1年6ヶ月で、働けない間の生活費をカバーしてくれます。ただし、自営業やフリーランスの人が加入する国民健康保険にはこの制度はないので、貯蓄や保険で備えておくことが必要です。■さらに万全に備える 民間の医療保険の選び方傷病手当金制度のない国民健康保険に加入している人や、いざというときの貯蓄に不安がある人、公的保障のほかにもしっかり備えておきたい人は、民間の医療保険に加入を検討するのもよいでしょう。民間の医療保険なら、貯蓄の妨げにならない割安な掛け捨て型がおすすめ。女性特有の病気に手厚い保険もありますが、それらの病気は一般の医療保険でもカバーされます。高い保険料を払って病気に備えるより、年1度、婦人科検診を受診するのをおすすめします。「自分は大丈夫」と思っていても、病気やけがはいつ降りかかってくるか分かりません。また、公的保障でカバーされても、多くの場合は一旦医療費を自ら支払い、後で払い戻しが受けられるというシステム。万が一病気やけがになった場合、治療費はまず貯蓄から捻出することになります。もしもに備えて、日頃から“何にでも使えるお金”をプールしておくと安心です。

2014年03月12日

(画像はイメージです)レーザー脱毛は医療行為。医師免許を持たない従業員がレーザー脱毛などの医療行為を行い、精神的苦痛を受けたとして元顧客8人が損害賠償を求め、山形のエステサロン「ブラッサム」の役員、従業員などを提訴しました。この事件に絡む提訴は2例目で、原告は合わせて28人となり、代金の返還と、医師でない従業員に医療行為を受けた精神的苦痛に伴う慰謝料として合わせて約700万円の支払いを求めています。知っておきたい「脱毛の種類」サロン・クリニックで行う脱毛で、現在主流の方法は「光脱毛」と「レーザー脱毛」の2種類があります。「光脱毛」は毛の黒色に反応するマシンを利用し、毛の発達抑制する方法で、医療免許が不要で安全に脱毛が出来るため、サロンで主流の脱毛法です。また、今回の事件で問題になった「レーザー脱毛」はレーザー光で毛根を焼き切る脱毛法であり、こちらは完全脱毛が望めますが、やけどの危険性もあるため医療行為となります。脱毛サロンを選ぶ時、予算、回数、期間はチェックをしても、脱毛方法の違いまでは調べない場合も多いのではないでしょうか?自分にあった方法を選び、しっかりとした下調べをして脱毛サロン・クリニックを選びたいものですね。【参考リンク】▼脱毛Wikipedia脱毛(美容)

2013年11月13日

住友生命保険はこのたび、一生涯の介護保障(ケア)機能とキャッシュバリューをあわせ持つ終身保険「バリューケア(低解約返戻金型無配当介護保障終身保険)」を9月25日より販売を開始すると発表した。同社では、高齢化の進展を踏まえ、2011年4月より、老後の介護保障を提供する商品として「Wステージ(5年ごと利差配当付新終身保険)」を販売しているが、このたび「バリューケア」の発売により、幅広い顧客に老後の介護保障を提供していくとしている。さらに「バリューケア」の加入者などを対象に「介護の専門家による電話・訪問」を無料で受けられる専用付帯サービス「スミセイ ケア・アドバイス・サービス」を導入するという。同社は介護・医療・貯蓄等の「強く生きるための商品」で業界をリードするとともに、健康で豊かな人生を支えるため、顧客サポートの一層の強化に挑戦し続けるとしている。一生涯の介護保障一生涯の死亡・高度障害保障に加え、「一生涯の介護保障」を準備できるキャッシュバリュー介護保険金の受け取りがない場合でも、保険料払込期間満了から一定期間(性別・加入年齢等により異なる)経過後は、払い込みした保険料以上の解約返戻金が受け取れる、資産形成機能も備えた保険求めやすい保険料水準保険料払込期間中の解約返戻金額を、低く設定しない場合の7割に設定することで、求めやすい保険料水準とする介護に関する様々な疑問・不安等に経験豊かな専門家が電話・訪問で答える。サービスは無料で利用可能契約者(被保険者)本人だけでなく、配偶者、およびそれぞれの両親についてもサービスを利用できる【拡大画像を含む完全版はこちら】

2013年09月02日

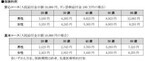

保険料月1万円以下のAさんの保険のお役立ち度を検証する第2弾。今回は医療保障についてシミュレーションしました。使用したデータは厚生労働省の「医療給付実態調査 平成23年度」と「患者調査 平成23年」。新生物(がん含む)で入院したケースと脳血管疾患で入院したケースの2パターンによる試算です。終身医療保険と終身がん保険の毎月の保険料は合計3,838円。はたして、十分な医療保障が受けられるのでしょうか。1.Aさんが加入している保険内容についてAさんが加入している保険は表1の通りです。医療保障は「終身医療保険」と「終身がん保険」です。終身医療保険は入院・手術給付金のほか、先進医療や放射線治療を受けたときに給付金が支払われるようになっています。例示している終身がん保険は、がん診断一時金だけのシンプルなタイプのがん保険です。初めてがんと診断されたときには200万円が、がんが再発したときは2年に1度を限度に100万円が複数回支払われるようになっています。例示の定期保険は特約を一切付けていないので、医療保障のないタイプです。<表1:Aさん(30歳男性)が加入した保険> ※医療保険とがん保険の保険期間:終身、保険料払込期間:終身資料:著者作成(保険料は2013年6月20日現在)2.がんで入院した際の総医療費は約106万円厚生労働省のデータによると、がんの治療にかかる費用は1日当たり5万4,362円。平均入院日数は19.5日となっております。例えば、Aさん(高額医療費制度における年齢区分:70歳未満、所得区分:一般)が胃の全摘出手術を受けて、2013年4月1日~4月20日までの20日間入院したとすると、医療費は表2の通りになります。<表2:Aさんの医療自己負担分>差額ベッド代のかからない大部屋入院をした場合にかかる医療費が表2です。見舞い時の家族の交通費や食費、パジャマ等の衣類、テレビカード、快気祝い等の費用は別途かかるものの、がん治療は大半が保険診療なので、高額療養費制度により自己負担額があまり高額にならないようになっています。では、終身医療保険と終身がん保険から支給される給付金はいくらになるでしょうか。表3と4にまとめてみました。<表3:Aさんの終身医療保険から支払われる給付金><表4:Aさんの終身がん保険から支払われる給付金>終身医療保険だけでもカバーできる内容であることがわかりました。がん保険に入っていたことで余裕ができ、差額ベッド代のかかる個室に入院したり、退院後に定期検査の費用がかかったとしても慌てずにすみそうです。がんは退院後に抗がん剤治療を受けることがあります。例えば、胃がんの再発を防ぐ薬に「S-1(一般名称:テガフール等)」があります。これは1コース6週間(4週間投薬後2週間休み)の治療になっていて、再発予防のためには9コース(約1年間)受けることになるそうです。がんの治療費の詳細が紹介されている「がん治療費.com」によると、1コースにかかる治療費合計額は11万3,400円。3割負担で3万4,020円です。高額療養費を使うほどではありませんが、1年間通うと、約31万円の出費になります。がん診断一時金をもらえる保険に入っておけば、退院後の出費にも備えられますね。3.脳血管疾患で入院した場合の総医療費は約364万円厚生労働省のデータによると、脳血管疾患の治療にかかる費用は1日当たり3万9,186円。平均入院日数は93日となっております。4月1日に脳梗塞で倒れて、リハビリ期間も含めて93日間入院した場合(入院期間4月1日~7月2日)にかかる医療費は表5の通りです。<表5:Aさんの医療自己負担分> では、終身医療保険から支給される給付金はいくらになるでしょうか。表6にまとめてみました。<表6:Aさんの終身医療保険から支払われる給付金>Aさんが加入した医療保険は、1入院の支払限度日数が60日タイプのものなので、93日入院したとしても、60日分で給付が打ち切りになります。今回は手術をしていない前提で試算をしていますが、手術を受けたとしても10万円前後貯蓄の取り崩しをすることになりました。このシミュレーションは病気治療中の収入補てんを考慮しておりません。会社員や公務員の場合、健康保険から傷病手当金として1日当たり日割給与の3分の2相当額が最長1年半支給されます。収入の減少が気になるようなら医療保険の入院給付金日額を高めに設定しておきましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年07月18日

アクサ生命は11月30日、「アクサの糖尿病サポートサービス」のサービス対象商品を12月3日より医療保障分野の7商品に拡大すると発表した。アクサ生命は7月1日、「アクサの糖尿病サポートサービス」を導入し、糖尿病の早期治療・重症化防止をサポートする無料の付帯サービスとして開始した。このサービスは6月現在の同社調べによると、業界に先駆けての導入だったという。特徴は、糖尿病について豊富な専門知識を有する保健師、看護師がさまざまな相談に応え、必要に応じて、日本における糖尿病治療の第一線で活躍する優秀糖尿病臨床医の紹介や、独自の基準に則り厳選した専門医療機関を案内するというもの。12月3日からは「アクサのメディカルアシスタンスサービス」に「アクサの糖尿病サポートサービス」を統合することにより、「アクサの糖尿病サポートサービス」の対象商品を従来の3商品(『アクサの「一生保障」の医療保険OKメディカル』・『アクサの「一生保障」の医療保険プライム1』・『アクサの「一生保障」の医療保険プライム2』)から、「アクサのメディカルアシスタンスサービス」の対象商品である7商品全てに拡大した。これにより、新たにサービスの対象となった4商品(『アクサの「一生保障」の医療保険セルフガードアルファー』・『アクサの「一生保障」の医療保険 がん入院日数無制限型』・『アクサの「治療保障」のがん保険』・『アクサの「収入保障」のがん保険』)を契約している顧客も利用できるようになった。このたびのサービス拡大に伴い、これまで15万件であった対象の顧客は53万件へと拡大し、より多くの顧客に充実したサービスを利用してもらえるようになったという。アクサ生命は今後も、医療をとりまく環境の変化や顧客が求めるニーズの変化に即応するために、「医療保障を再定義」する取組みを進め、最先端のサービスと革新的かつ顧客にとって最適なソリューションを提供していくという。【拡大画像を含む完全版はこちら】

2012年12月04日

セントラル警備保障はこのほど、シニア向け見守りサービス「見守りハピネス」の提供を開始した。同サービスは、離れて暮らすなどで、万が一の時にすぐに駆けつけることができないという家族に代わり、高齢者(単身世帯・夫婦のみの世帯など)を同社が24時間365日、専用の機器を用いて見守るというもの。異常を検知した場合や緊急ボタンを押された場合などは、パトロール員が駆けつけ対処するという。見守りプランはサービスの内容によって3種類。ベーシックな「Aプラン」は、緊急時に緊急ボタンを押すと、自動的に同社に通報。訓練を受けたパトロール員が駆けつけ対応する。また、あらかじめ設定した登録先5カ所のメール宛てに、異常発生の自動送信を行う。月額料金は2,940円から。「Bプラン」は、Aプランの内容に加え、緊急ボタンを押すこともできない急な事態に備えて、人の熱を検知するセンサーをトイレなどに設置。センサーに一定時間反応がない場合、生活反応が確認できないとみなし同社に通報するというもの。外出時や帰宅時には自身での設定操作が必要になる。月額料金は3,465円から。「Cプラン」は、Bプランの手動センサー設定を自動タイプにしたもの。自身での機器設定が難しい高齢者でも利用可能。月額料金は3,675円から。なお、いずれのプランも初期費用は無料で、機器は契約期間5年間のレンタルとなる(買い取りも可能)。全プランに共通のサービスとして、相談ボタンを押すと専門の健康相談窓口につながり、保健師や看護師、ケアマネージャーなど有資格スタッフへの相談が通話料・相談料無料で行える「健康相談サービス」を用意。また有料出動オプションとして、ガスの元栓を閉めたり電気器具のスイッチを切ったりするなどの処置、自宅にパトロール員が出動しての状況確認、長期間留守の際にパトロール員が訪問しての自宅外周点検や施錠確認、郵便物の取り込みなども行う。詳細は「見守りハピネス」へ。【拡大画像を含む完全版はこちら】

2012年11月14日

オリックス生命保険は1日、死亡保障付医療保険「Relief W(以下、リリーフ・ダブル)」について、インターネット申込を含む通信販売を12月3日より開始すると発表した。同商品は、これまで代理店のみで取り扱っていた死亡保障付医療保険「CURE-S(以下、キュア・エス)」(無配当七大生活習慣病入院保険・入院医療特約付)に、通信販売用ペットネーム(保険商品の愛称)を付けたもの。同社は、「広く愛される商品にしたい」との思いから、インターネットにおいて7月よりペットネームを公募。「一生涯の死亡保障と入院医療保障のダブルの安心(Relief)を届ける」を意味するペットネーム「リリーフ・ダブル」を10月に決定していた。同社はあわせて、「リリーフ・ダブル」「キュア・エス」ともに先進医療特約の付加を開始すると発表。同特約を付加すると、先進医療を受けた際の技術料(1,000万円限度)も保障するという。「リリーフ・ダブル」は、「入院給付日額×500倍」の死亡保障が付属する終身医療保険。一生涯の死亡保障と入院医療保障の両方がバランスよく組み合わされており、契約期間中に変動しないリーズナブルな保険料が特徴となっている。病気やケガで入院した場合は、1回の入院につき60日、通算1,000日を限度として入院給付金を支給するほか、日帰り入院からの短期入院も保障する。約款所定の七大生活習慣病(がん[悪性新生物・上皮内新生物]、糖尿病、心疾患、高血圧性疾患、脳血管疾患、肝硬変、慢性腎不全)で入院した場合は、1入院あたりの支払限度日数が120日に拡大し、長期入院にも対応する。また、入院の有無にかかわらず、約款所定の手術を受けた場合は「入院給付金日額×20倍」の手術給付金を支給する。保険料払込期間中の解約払戻金をなくすことにより、安価な保険料を実現。さらに、不慮の事故による約款所定の身体障害の状態、または病気・ケガによる約款所定の高度障害状態になった場合は、以後の保険料の払込みは免除され、そのまま保障が継続するという。契約年齢は15歳~65歳。月額保険料(先進医療特約付加、口座振替扱)は、日額1万円コース・30歳男性の場合、60歳払済が1万788円、終身払が7,710円となる。【拡大画像を含む完全版はこちら】

2012年11月02日

リストラや倒産などの会社都合で会社を辞める場合、自己都合に比べてさまざまな優遇措置が利用できます。公的支援を最大限に活かすための5つの法則を紹介します。会社をやめるとき、勤務先から「雇用保険被保険者離職者票-2(以下、離職票)」という書類をもらいます。この書類には離職理由が書かれているのですが、この内容によって雇用保険の基本手当(以下、失業手当)が支給されるタイミングや給付日数に違いが生じます。実態通りの内容になっているか必ずチェックしましょう。離職票に書かれている離職理由は大きく分けると、次の4つです。事業所の倒産等によるもの定年、労働契約期間満了等によるもの事業主の働きかけによるもの労働者の判断によるものその他チェックポイントは、離職理由が特定受給資格者の対象(いわゆる会社都合)になっているかです。3の「事業主の働きかけによるもの」の「(1)解雇(重責解雇を除く)」または「(3)希望退職の募集又は退職勧奨」にチェックが付いていれば、会社都合に該当するので問題なし。特定受給資格者となり、自己都合離職の際に設けてある給付制限期間(最長3カ月)がなくなります。7日間の待機期間ののちに給付が開始され、さらに給付日数も長くなる可能性が高いというオマケ付きです。たとえば、雇用保険の被保険者期間10年未満の給付日数はすべての年齢で90日ですが、特定受給者の場合、被保険者期間5年以上なら30歳未満で120日、30歳以上45歳未満なら180日、45歳以上60歳未満なら240日になります。早期退職優遇制度で辞める場合は要注意です。2の「定年、労働契約期間満了等によるもの」の「(4)早期退職優遇制度、選択定年制度等により離職」にチェックが入っていると、特定受給資格者にならないことがあります。そんなときのために、会社が配った資料類はすべて保存しておくこと。離職票で上記2-(4)にチェックが入っていたとしても、リストラされたことがわかる資料(退職勧奨時に配布された資料など)をハローワークに提出することによって、ひっくり返ることがあります(※上司とのやりとりを無断で録音するなどの行為はやりすぎです。個人情報保護法に抵触して、逆に訴えられることにもなりかねません)退職金を少しでも多くもらいたいなら、離職時期にもこだわること。タイミングが数日違うだけで、退職金の手取り額や失業手当の給付日数に差が生じる場合があるからです。会社の中には「在職期間3年未満の退職金は支払わない」などの退職金規定を設けていることがあります。就業規則、退職勧奨時に配布される資料、自身の入社日などをチェックして、慎重に離職日を決めましょう。また、在職期間が20年か20年1日かで退職金にかかる税金も変わります。退職金1000万円の場合、20年だと14万円の税金(所得税+住民税)がかかりますが、20年を1日過ぎて退職するだけで税金は9万1000円に下がり、約5万円手取りが増えることになります。離職時期を決める前にぜひ確認しておきましょう。失業手当は雇用保険の被保険者期間が6カ月、1年、3年、5年、10年、20年の節目に近い場合は要注意です。給付日数を設定する節目となっているので、1日でも足りないと失業手当を受けられる期間が少なくなるおそれがあります。被保険者期間は人事部に確認すればわかることです。もしや…と、思ったら、ちゃんと確認してくださいね。なお、退職勧奨から30日経過する前に解雇された場合は給与の30日分以上を「解雇予告手当」として請求できます。労働基準法第20条(解雇の予告)で「解雇は30日前までに予告するか、もしくは、給与の30日分以上の解雇予告手当を支払わなくてはならない」と定められているからです。ただし、日雇いや2カ月以内の短期契約、季節労働者などの場合は対象外となっています。所轄の労働基準監督署に確認した上で主張しましょう。失業手当の給付日額は退職前の日割り給与に50~80%(60歳~64歳については45~80%)を乗じて算出します(年齢による上限あり)。このときの賃金は「離職日前1年間のうち最後の6カ月間に支払われた賃金総額(賞与を除く)×1/180」になります。退職勧奨の面談の際に、離職前の給与について確認しておくと安心です。失業手当にはタイムリミットがあります。原則として、離職した日の翌日から1年間です。手続きが遅れると給付日数が短くなることがあります。「少し羽をのばしてからハローワークに行こう!」なんて思わずに、早め早めの手続きを心掛けましょう。雇用保険には早期の再就職を支援するために「再就職手当」などの就業促進給付があります。しかし、給付に所定の要件があるため、入社日の設定次第では手当がもらえないことも。再就職先での入社日は手当を意識して決定しましょう。再就職手当とは、いわゆる再就職の祝い金で、失業手当の給付日数を所定の日数以上残した状態で安定した職業に再就職した場合に、雇用保険から支給される一時金です。支給額は「所定給付日数の支給残日数×給付率×失業手当日額(上限あり。60歳未満は5,870円、60歳以上65歳未満は4,756円)」で計算します。給付率は失業手当の支給残日数が2/3以上であれば60%。一方、1/3以上2/3未満は50%で、1/3未満だと0%でまったくもらえません。7日間の待機期間中に就職先が決まった場合も支給されません。失業手当の給付は再就職先に入社する前日までが対象になります。入社日が再就職手当の給付率を左右する節目に近い場合は、再就職先に相談してみるといいですね。(※すべての数値は2012年10月13日現在のものです)【拡大画像を含む完全版はこちら】

2012年10月17日

東京海上日動あんしん生命保険は9日、病気による就業不能や要介護となった場合の生活費を支援する「家計保障定期保険 就業不能保障プラン(家計保障定期保険 重度5疾病・重度介護保険料払込免除特則、重度5疾病・重度介護家計保障特約付加)」を15日に発売すると発表した。顧客のニーズが死亡保障から生存保障へシフトしつつあるなか、家計(収入)保障保険分野においても、病気が原因で従来のように働けなくなった場合や交通事故などにより介護が必要となった場合の収入減をカバーする生存保障への期待が高まっている。新商品「就業不能保障プラン」は、こうしたニーズに応えるため、従来の「死亡・高度障害保障」に加えて、5つの疾病(悪性新生物(がん)・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)により就業不能状態となった場合や所定の要介護状態に該当した場合でも、毎月一定の金額を支払う。また、給付金を支払う場合、以降の保険料の払込も不要とすることで、顧客の負担を極力、軽減するようにしたという。死亡時に加えて就業不能になった場合でも、保険期間を通じて家計を保障する保険は業界初とのこと(2012年9月同社調べ)。死亡・高度障害保障に加え以下の場合でも、給付金を毎月支払う重度5疾病・重度介護家計保障特約…被保険者が一旦、5疾病(悪性新生物(がん)・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)により所定の就業不能状態が60日を超えて継続したと医師により診断された場合、またはベッド周辺の歩行・衣服の着脱・入浴が自分ではできないなど約款所定の要介護状態に該当し、要介護状態が180日を超えて継続したと医師により診断された場合に該当した場合、重度5疾病・重度介護給付金を保険期間中、毎月支払う給付金を支払う場合、以降の保険料の払込は不要同プランでは重度5疾病・重度介護保険料払込免除特則(新特則)も同時に付加されるため、給付金の支払事由に該当した場合、以降の保険料(主契約+特約)の払込が不要【拡大画像を含む完全版はこちら】

2012年10月11日

アドバンスクリエイトは1日、同社が運営する保険比較サイト「保険市場」において、新サービス「公的年金受給シミュレーション」の提供を開始した。「公的年金受給シミュレーション」は、将来の公的年金金額を現在の加入歴などからシミュレーションすることができるサービス。生年月日や性別、職業、退職予定、厚生年金・国民年金の加入歴、配偶者の有無などから、将来の受給額を計算する。また、現行制度での公的年金受給額概算を考慮した上で、個人年金保険との組み合わせなどで、利用者のライフプラン設計をより細かく検討することが可能となっている。同社は、今年2月29日~3月8日にかけて、「『老後』の資金についてのアンケート」調査(Webアンケート、有効回答数935名)を実施。同調査で、「老後」の生活資金について不安を感じているかと尋ねたところ、「不安を感じる」と「とても不安を感じる」と答えた人は、男性で61%、女性で71%、さらに「少し不安を感じる」も含めたネガティブな回答の割合は、男性で89%、女性で95%、全体では91%に上った。「老後」の生活資金は公的年金だけで充分だと思うかとの問いに対しては、男性の97%、女性の99%が「充分ではないと思う」と回答している。毎月いくらあれば、「老後」も安心して生活できそうかと聞くと、男性では「30万円以上」が44%で最も多く、次に「20万円以上」が39%、「40万円以上」が9%と続いた。一方、女性のトップは「20万円以上」で49%、次いで「30万円以上」が34%、「40万円以上」が8%との順となった。現在「老後」の生活資金の準備をしているかと質問したところ、全体の50%が「準備している」と回答。また、「老後」の生活資金の準備をしている人に準備を開始した時期を尋ねてみると、男性の33%、女性の44%が「30代」と答え、最も多かったことが分かった。同社によると、今回追加した「公的年金受給シミュレーション」は、利用者のライフプラン設計をより充実させることを目的としているという。同社は、このほかにも「かんたん保険メーカー」「ライフプラン診断」(貯蓄編・死亡保障編・医療編)など、利用者自身でライフプランを設計する様々なコンテンツを提供しており、今後も「保険市場」において、利用者が簡単に保険を選ぶことができるよう、コンテンツの充実を図っていくとしている。【拡大画像を含む完全版はこちら】

2012年10月02日

アクサグループのインターネット専業生命保険会社であるネクスティア生命保険は8月28日、「カチッと終身がん」に女性向け保障を付加した「カチッと終身がんワタシにごほうびプラン」をリリースした。「カチッと終身がんワタシにごほうびプラン」は、女性特有のがんに備えつつも、掛け捨てではなく、がんにならなかったらボーナスがほしいという、「大人女子のワガママに応え、『カチッと終身がん』に女性がん特約やがん無事故給付特約などを付加したパッケージ商品」(ネクスティア生命)。ネクスティア生命ホームページでは、全7問の「ワガママ大人女子の保険診断」で、自分にぴったりな保険プランを気軽に把握することができるという。がんにならなかったら3年ごとにボーナス 5万円または10万円契約後、契約期間中の3年ごとに、がんにならなかったらボーナスを支払う初めて女性特有のがんと診断されたとき一時金として最高400万円、使い道は自由初めてがんと診断され、女性特有のがんだった場合、「がん診断給付金」「女性がん診断給付金」の合計として最高400万円を保障。たとえば、入院時の諸費用や差額ベッド代、医療用ウィッグや乳房再建術の費用など使い道は自由。さらに、がんによる入院費をサポートし、先進医療にも対応また、8月28日から9月30日まで「カチッと終身がんワタシにごほうびプランリリース記念キャンペーン」を実施。キャンペーン期間中に「ネクスティア生命商品総合パンフレット」を請求した人の中から、抽選で合計50人に大人女子にうれしい賞品をプレゼントする。【拡大画像を含む完全版はこちら】

2012年09月04日

ご存じのとおり、日本はすべての国民が何らかの公的健康保険に加入することになっていて、病気やケガで通院・入院したときの医療費や薬代の自己負担額は最大でも3割です。とはいえ、医療費が100万円かかったら、3割負担でも30万円。「そんなお金払えない!」と思ってしまいますよね。でも、ご安心を。公的健康保険には、1カ月の自己負担額が一定額を超えたら、超えた分を払い戻してくれる「高額療養費」という仕組みがあるのです。どんなに医療費がかかっても、自分で負担する金額には上限があるということです。上限金額は、所得に応じて次のようになっています。これに従って、一般の人の1カ月の医療費が100万円だった場合の自己負担額を計算してみると、こうなります。病院の窓口ではいったん30万円払いますが、自己負担の上限は87,430円なので、手続きをすると残りの212,570円が高額療養費として払い戻されます。入院の場合は、あらかじめ書類を出しておけば窓口での支払いも上限額ですみます。健康保険組合によっては、手続きなしで払い戻してくれるところもあります。さらに、1年に3カ月以上、高額療養費の支払いを受けた場合、4カ月目からの自己負担額は一律4万4400円(一般の所得の人の場合)になります。会社員や公務員の場合、健康保険組合が独自の制度を作っていて、医療費の自己負担額がもっと少ない(2万円とか)こともあるので、サラリーマンの人は、自分の加入している健康保険組合ではどうなっているか、調べておくといいでしょう。医療費の負担は重くならないとしても、長期の入院で仕事を休むと給料が減ったり受け取れなくなったりすることも考えられます。これに対しては、減収を補う「傷病手当金」という仕組みがあります(健康保険組合の場合。国民健康保険にはありません)。傷病手当金は、病気やケガなどで働くことができず、仕事を連続して3日休んだ場合、4日目から最長で1年半のあいだ受け取れます。金額は1日あたり、給料を日割りにした額の3分の2(これより多い額を会社から受け取っている場合は支給はありません)。入院だけでなく、自宅療養の場合でも受け取れるので心強いですよね。このように、病気やケガで長期に入院したり会社を休んだりしても困らないための制度があることは、ぜひ覚えておいてください。【拡大画像を含む完全版はこちら】

2012年09月03日