「子どもが生まれたら学資保険に入りなさい」親からそう言われて教育資金づくりを意識するようになった人は多いのではないでしょうか。でも、教育資金を準備できるものは学資保険だけではありません。本コラムでは学資保険以外の保険を活用して教育資金を準備する方法をわかりやすく解説します。また、昨年(2014年)国会で可決された保険業法の一部改正により、保険加入の際に受けるアドバイスに変化の兆しがみえています。保険選びがどのように変わっていくのか。その方向性についてもお話しします。教育資金を効率よく貯めるために必要な4つの要素皆さまはデヴィッド・バックという人をご存じですか?アメリカで活躍している資産コンサルタントです。彼の著書「自動的に大金持ちになる方法[オートマチック・ミリオネア]」には、資産形成を成功させるには次の要素を満たす必要があると書かれています。日常のちょっとした無駄(コーヒーやたばこなどの「ラテマネー(注:著書に出てくる言葉)を節約する毎月の給与から一定割合を積み立てる積み立ての一部を投資にまわす長く続ける教育資金という資産形成をする場合、必要となる時期・金額がほぼ明確です。学費を払うタイミングで資金が足りないのは困るので、そうならないようにゴール設定を明確にして、積み立てを行うことになります。また、貯金が苦手な人は「続ける」ことが苦手なことが多いので、上記の要素を教育資金づくり向けに、次の言葉に置き換えてみました。小さな無駄を節約して、積み立てにまわすお金を捻出する毎月の給与から一定額を積み立てる必要な時期に資金が用意できるものを選ぶ解約しにくい金融商品を選ぶ教育資金づくりのための金融商品を選ぶときは、まず、4.解約しにくい商品を選ぶこと。特に貯金が苦手な人はこの要素が外せません。学資保険や貯蓄性のある生命保険の場合、短期間で解約すると解約控除(解約の手数料のこと)がかかる仕組みになっているので、解約しにくい(=続けやすい)ところがいいですね。なかでも低解約返戻金型終身保険は、保険料の払込期間中の解約返戻率を通常の7割以下に抑えてあります(図1)。しかも、「保険設計書」に解約返戻金の推移表が記載されているので、何年後に解約した場合にいくら戻ってくるかがあらかじめわかります。必要なタイミングで解約することを前提に利用することができます。図1 低解約返戻金型終身保険のしくみ資料:執筆者作成保険料の払込期間と解約返戻金をチェックする低解約返戻金型終身保険を教育資金づくりに活用する場合、真っ先に確認したいのは保険料の払込期間と解約返戻金の推移表です。家計に無理のない設定になっているか、その積み立てで必要な資金を用意することができるのかをみるようにしましょう。お子さまが生まれた年(お子さま0歳)で契約した場合、経過年数とお子さまの年齢が一致します。例えば、0歳のお子さまのいる30歳男性が、払込期間10年の低解約返戻金型終身保険に加入した場合、保険料の払い込みが終わるのはお子さまが10歳のときです。10歳は小学4年生になる年齢ですので、私立中学受験のために進学塾に通うことになったとしても、それまで支払っていた保険料を塾の費用に充てることができます。なんとかなりそうな積立計画といえるのではないでしょうか。保険料の払い込みが早くに終われば、それまで支払っていた保険料相当分を再び教育費に充当することができます。それも含めて、無理のない計画かどうかをチェックしてください。一般的に、契約年数の経過とともに解約返戻率は増加していきます。しかし、低解約返戻金型終身保険では、保険料払込期間中の返戻率を通常の終身保険より抑えてあります(その分保険料も抑えられています)。一方、保険料の払い込みが終わった後は、解約しなければ解約返戻金は年々増加していきます(図1参照)。一般的に支払った保険料の累計を上回りますが、この保険に加入する際は、解約返戻率が低く設定されている保険料払込期間中に解約することのないように、十分注意して計画をたてる必要があります。もちろん、解約返戻率は保険会社によって設定が異なります。複数の保険会社に見積りをとり、比較検討するとよいでしょう。保険募集時に義務付けられた「意向把握」と「情報提供」。保険業法改正で保険提案はこう変わる!保険業法では、これまで虚偽の説明等、「不適切な行為の禁止」に限定された募集規制が明記されているだけでした。しかし、今回の改正で新たに「積極的な顧客対応」が追加されることになりました。顧客ニーズを把握して提案すること(意向把握義務)や、お客さまが判断するのに必要な情報提供を行っていくこと(情報提供義務)が求められることになります。保険を提案する人(保険募集人)は、お客さまのニーズをくみ取ることと、保険加入にかかわる判断材料を適切に提示することを求められるようになります。これらは喜ばしいことですが、契約者である私たちが保険の内容を理解しようとしなければ、せっかくの制度改正も絵に描いた餅にすぎません。自分の意向を整理して担当者に伝えることと、複数の保険から比較して選ぶ努力を惜しまないこと。この2点に注意して保険を選びたいものです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年05月12日

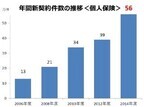

オリックス生命保険(以下オリックス生命)は17日、「医療保険新キュア」「医療保険新キュア・レディ」の新契約件数が2013年9月の発売から2015年3月末までの1年7カ月で、50万件(513,780件)を突破したと発表した。オリックス生命の医療保険の保有契約件数は156万件(1,569,720件、2015年3月末現在)となった。オリックス生命の「医療保険キュア」は、"シンプルで分かりやすいこと""合理的な保障をお手頃な価格でご提供すること"をコンセプトに開発し、2006年9月から発売を開始した。その後、顧客から寄せられた要望に応え、女性特有の病気とがんの保障を手厚くした女性専用商品「医療保険キュア・レディ」や、持病がある人でも加入しやすい「医療保険キュア・サポート」など、次々に商品ラインアップを拡充しているという。さらに、「先進医療特約」「がん診断治療給付金特約」「がん通院特約」の取り扱いを新たに開始するなど、顧客が医療保険に求める幅広いニーズを取り込むことで、常に商品力の向上を図っているとしている。また、オリックス生命は、DMP(データ・マネジメント・プラットフォーム。インターネット上の様々なサーバーに蓄積されるビッグデータなどを一元管理、分析し、広告配信などの最適なアクションプランを実現するツール)などのマーケティング手法を積極的に取り入れ、顧客が必要としている商品情報をインターネット上で的確に訴求したり、対面での商品説明を求めている人には代理店ネットワークを紹介して説明の機会を提供するなど、販売面でも新たな取り組みを行なっているという。その結果、2014年度の新契約件数は、オリックス生命として過去最高となる56万件を突破し、保有契約件数についても、9期連続の2桁成長となったという。オリックス生命は、今後も市場のニーズを先取りした商品を提供し、多くの顧客に選ばれる保険会社であり続けることを目指していくとしている。

2015年04月21日

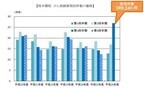

生命保険に加入している世帯が90%を超えている日本の今の保険事情から、皆さまのご家庭でも何かしらの保険に加入されているのではないでしょうか。でも、ご家族が加入している保険の内容、ご存じですか?加入したときには理解していたはずの契約内容も、時間の経過とともにどんな内容だったのか、忘れている方も多いのではないかと思います。保険料が大きく上がったご主人の保険の更新のお知らせを見てびっくり!、なんてことが無いように、3つのステップで、加入している保険をしっかり把握して、保険料アップの防止対策をしておきましょう!ステップ1)加入している保険を確認しましょうそもそも生命保険は、生活のステージ、つまり生活環境が変化したときに見直すことが大切です。見直すタイミングは就職、結婚、子どもが生まれたとき、子どもが独立したとき、退職したとき等です。特に、結婚した場合や子どもが生まれた場合は、守るべき人が増えることによって、必要な保障金額が変わりますよね。見直すときには現在加入している保険の種類、加入期間、保険金額、保険料、特約等を確認します。ご主人が家計を支えている家庭の場合、基本的に保険加入の大きな目的は、ご主人に万一のことがあった場合の遺族の生活保障です。奥さまやお子さまが生活に困らないようにするための備えを第一に考えて、加入することが多いと思います。若いときに加入したままで見直しをしておらず、お子さまが成人する前に保険期間が終わってしまうような保障では、いざというときに役に立たないかもしれません。まずは家族全員の加入状況を確認することが大事です。ステップ2)必要な保障額を算出してみましょう現状の加入状況が把握できたら、次は今後の家族に必要な保障金額を考えてみましょう。必要保障額は下の図のように変わっていきます。必要保障額の推移のイメージ資料:執筆者作成図の例で見ていくと、まず結婚を機に保障が必要となり、子どもが生まれるとそれに応じて保障金額が増えます。住宅を購入すると住宅ローンを抱えることになりますが、団体信用生命保険等に加入することによって、万一のときには住宅ローンが完済されます。その分、必要保障額は減少します。そして、時間の経過とともに生涯にかかる金額が減少していき、子どもたちが独立し、退職する頃には大きな遺族保障は必要無くなります。その時々の必要保障額は、いろいろな保険会社が無料で用意しているシミュレーターで簡単に算出することができますので、それを利用してご試算ください。ステップ3)保険料アップを防ぐ見直しポイントは?必要保障額を算出したら、保険料アップを防ぐために、現在の保険を見直してみましょう。見直しのポイントとして(1)死亡保障額や特約は適正か(2)子どもが独立するまでの必要な保障期間となっているか(3)子どもが独立するまでの保障期間内に更新があるかなどがあります。(1)の死亡保障額については、ステップ2で算出した金額より少なければ増額することを検討します。増額といっても、新たに加入することになりますので、今まで加入していた保険会社にこだわらず、数社から見積りを取って比較検討してください。死亡保障は被保険者が亡くなったら保険金が支払われるという単純な商品なので、保険料が安価なところを選びます。現在加入している保険の保険金額が、算出した必要保障額より多ければ、適正な保障金額まで減額することで余計な出費を抑えましょう。また、使わないと考えられる特約があれば、それをやめることでムダを省けます。(2)の子どもが独立するまでに必要な保障期間がカバーされているかも重要です。若い頃に入った保険のままだと、子どもが独立する前に保障が終わってしまうことがあります。もし、保険期間が短ければ、必要な期間の保険に加入します。このとき、保障期間が終身のタイプを選ぶと、ご主人に万一のことがあったときに確実に支払われますし、保険料もずっと変わらないので、安心です。ただし、終身の場合は保険料が一般的に高くなりますので、子育て期間中の必要保障額を得るためには、定期保険や、後述する「収入保障保険」を併用するのがよいでしょう。もうひとつの選択肢として、収入保障保険があります。上記の図の必要保障額の推移を見てもわかるとおり、必要保障額はだんだん減っていきます。収入保障保険は被保険者が万一の場合、家族に給料のように毎月一定額ずつ保険金が支払われる保険で、子どもの成長とともに変わっていく必要保障額にフィットしながらカバーするように設定することができます。若いうちに死亡した場合は保険金の受取総額が多く、年齢を重ねるごとに受取総額が減っていく仕組みのため、保険料もお手頃で、終身タイプや長期タイプの保険と併用すると、コストカットにかなりの効果が期待できます。(3)保障期間が更新型の保険に加入している場合、一定期間ごとに保険料が上がっていきます。若いときに負担する保険料が安いのがメリットの更新型ですが、更新のたびに保険料がだんだん上がっていき、気づくと保険料が重くのしかかっていることも。もし、見直しによってご加入中の保険が更新型だということがわかったら、早めに長期のタイプに変更しましょう。ただし、新しく入り直すには健康であることが大前提となります。病気などをしないうちに、早めに終身タイプや長期保障のものに切り替えておきたいところです。健康上の理由で切り替えられないときは?見直しの結果、更新型だった場合、長期タイプに入り直したくても既に持病などがあると、新規で契約することが難しくなります。そんなときには、更新ごとに保険金額を減額して、負担する保険料を抑えることが可能な場合があります。いちいち手続きが必要なので、手間はかかりますが、保険金額を減額することによって保険料の大幅アップを抑えることができますし、必要保障額は年々減っていきますので理にかなっているといえます。また、持病があるからといって全ての保険に加入できないわけではありません。保険料は一般的な保険より高くなりますが、「引受基準緩和型保険」もありますし、健康状態が投薬等により良好に保たれている場合や、条件付きで加入が認められることもありますので、複数の保険会社に相談してみてはいかがでしょうか。保険商品は短くても10年以上のものが多く、支払った保険料をトータルしてみるとかなり高額になることがあります。契約したままなんとなく続けるのではなく、生活環境が変わったときや更新時には必ず保険の見直しを実行し、ご家庭の実情にあった保険に加入しているかを確認することが大切です。せっかく、万一のことを考えて備えていたのに、いざというときに保障額が不足していた、大して役に立たなかった、なんてことが無いようにしてくださいね!コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年04月21日

公的健康保険では、保険の対象の診療と対象外の診療を併用することを原則として禁止しています。併用した場合は、公的健康保険の対象分も含めて、初診にさかのぼって医療費の全額を自己負担しなければなりません。しかし、対象外の診療であっても、例外的に併用が認められている診療があり、その1つが先進医療です。先進医療とは何か、そして先進医療にかかる費用、その備え方を考えてみました。先進医療の費用(技術料)は全額が自己負担!特定の大学病院などで研究・開発された難病などの新しい治療法や手術法などは、ある程度、実績を積んで確立されてくると厚生労働省によって「先進医療」と認定されます。先進医療は、公的健康保険の対象にするかどうかを評価する段階にある治療法・手術法などです。評価の結果、公的健康保険の対象に移ったり、評価対象から外れたりします。従って、先進医療と認定される技術は時とともに変わります。平成27年3月1日現在の先進医療は105種類です。先進医療は、公的健康保険と併用が認められていますが、先進医療に係る費用は全額を自己負担しなければなりません。しかし、先進医療以外の診察・検査・投薬・入院料など一般の治療と共通する部分は、公的健康保険の診療と同様に扱われるので、通常の自己負担割合の医療費の負担で済みます。公的健康保険対象の医療費は、自己負担額が高額になると高額療養費制度が適用され、負担は軽減されます。公的健康保険対象の診療と先進医療を受けた場合の費用負担について、一例を紹介します。標準報酬月額30万円の方が先進医療を受けたと仮定し、公的健康保険対象の診療費が100万円、別途かかる先進医療の費用(技術料)が30万円の場合の試算です。公的健康保険対象の診療費 100万円自己負担額(3割) 30万円高額療養費制度適用後の自己負担額 9万円弱……(1)(80,100円+(1,000,000円-267,000円)×1%=87,430円)※先進医療の技術料 30万円……(2)このように、実際の負担額は、(1)+(2)で、39万円弱となります。高額療養費は所得により自己負担限度額が変わります(平成27年1月1日から制度が見直されています)。先進医療の技術料は、種類と実施する病院などで異なります。同じ技術でも、病院ごとに技術料が違うわけです。下表は、中央社会保険医療協議会の「平成26年6月30日時点で実施されていた先進医療の実績報告について」の中から、7技術をピックアップして1件当たりの平均額(各技術の先進医療費用の総額÷件数)を計算したものです。技術料は、数千円、数万円のものもあれば、何百万円のものもあります。先進医療の技術料の例資料:中央社会保険医療協議会「平成26年6月30日時点で実施されていた先進医療の実績報告について」から執筆者が作成。1円未満は切り捨て。先進医療の費用は先進医療特約で備えてもし、皆さまが先進医療による治療を受けることになり、その費用が何百万円もかかるとしたらどうしますか?お金が用意できないことで先進医療を断念するのは、皆さま自身もご家族も辛いでしょうし、悔いを残すことになるかもしれません。そんなときの備えに最適なのが「先進医療特約」です。先進医療特約は、その名の通り、先進医療による治療を受けたときその技術料を保障する特約です。ほとんどの保険会社で扱っています。医療保険やがん保険は、この特約があるのがスタンダードです。ただ、保障内容は各社で微妙に異なります。最近の先進医療特約の傾向と選び方のポイントは下記の4つです。1.通算限度額先進医療特約の保険金額は技術料の実費であることは各社共通ですが、通算限度額は1,000万円、2,000万円等があります。最近の医療保険、がん保険は2,000万円が多いようです。ご加入中の保険の先進医療特約が1,000万円でも、2,000万円の特約の方が安心だからと保険に入り直す必要はありません。1,000万円あればよしとしましょう。2.技術料以外の保障技術料の実費以外に、先進医療を受ける医療機関への交通費や宿泊代などに使える一時金の保障がついている商品もあります。先進医療は、特定の医療機関で行われており、その医療機関が遠方の場合は交通費もかかりますし、宿泊が必要になる場合もあります。ただ、技術料以外の保障がついている商品はまだ数が少なく、また、保障があってもそれほど高額ではないので、かかった費用の全てを賄えるとは考えない方がよいでしょう。3.保障期間終身保障と10年ごとに更新していく商品があります。前者は特約保険料はずっと変わりませんが、後者は更新ごとに変わる可能性があります。4.特約保険金の支払われ方医療機関の先進医療技術料の請求書で支払う保険会社と、領収書で支払う保険会社があります。前者は、技術料の立て替えの必要がなく、何百万円もかかる高額な治療を受けるときには助かります。後者はいったん立て替えが必要になります。※先進医療特約は、あくまで特約なので、契約する際は主契約の保障内容を優先してください。なお、先進医療特約のついた医療保険に加入しているのであれば、ほかのがん保険に加入する際、先進医療特約をつける必要はないでしょう。医療保険の先進医療特約は、先進医療全般をカバーしているので、がん治療で受ける先進医療も保障の対象です。コラム執筆者プロフィール 小川 千尋(おがわ ちひろ)ファイナンシャルプランナー/子育て・教育資金アドバイザー/終活カウンセラー/整理収納アドバイザー1994年AFP資格取得。独立系ファイナンシャルプランナーとして、主にマネー誌、一般誌、新聞などのマネー記事の編集・執筆・監修、セミナー講師などで活動。オールアバウト「生命保険」ガイドも務めている。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年04月14日

AXAグループのアクサダイレクト生命保険(以下アクサダイレクト生命)はこのたび、カカクコムが6日に発表した「価格.com保険アワード2015年版」において、同社の「カチッと終身がん」が"がん保険の部"で総合第1位を獲得したと発表した。「価格.com保険アワード2015年版」とは、総合保険比較サイト「価格.com保険」において、2014年の1年間でユーザーから最も申込み数の多かった保険商品を販売チャネル別に選出するもの。インターネット部門・通販部門・対面部門の契約申込み合計件数を基準に選出されたがん保険の部の総合順位で「カチッと終身がん」が第1位となったという。○「カチッと終身がん」が選ばれた理由 (価格.com 保険ホームページより引用)がん入院給付金とがん診断一時金が主契約のシンプルな終身がん保険で、一時金の受け取りは保険期間を通じて1回のみです。というわけで安い!シンプルでわかりやすいというところがポイントですアクサダイレクト生命は今後も、手ごろな保険料とシンプルで合理的な保険商品を提供することにより、顧客から支持される商品やサービスの提供を追求していくとしている。

2015年04月13日

オリックス生命保険(以下オリックス生命)は4月1日、先進医療の中でも高額な重粒子線治療および陽子線治療を対象に、先進医療給付金を保険会社から医療機関へ直接支払う「先進医療給付金直接支払サービス」を開始した。重粒子線治療および陽子線治療は、いずれも治療費が平均260万円(2015年1月「第290回中央社会保険医療協議会資料」(先進医療の実績報告について)総-3)を超える高額な先進医療。先進医療にかかる技術料は公的医療保険の対象外であることから全額自己負担となり、治療法によっては顧客の経済的負担が大きくなる。そのため、オリックス生命では、2009年6月より「医療保険キュア」などの保険商品の特約として、先進医療にかかる技術料を支払う保障を提供してきたという。しかし、これまでの先進医療給付金の支払い方法では、顧客の治療費の支払期日までに、保険会社から顧客への払い込みが間に合わないことが多く、顧客が高額な治療費を一時的に負担する必要があった。このたびオリックス生命では、先進医療給付金の支払い方法を見直し、顧客の請求に基づき医療機関に先進医療の技術料を直接支払うことができるようにするという。なお、同サービス導入後も、先進医療給付金を顧客に直接支払うことも可能。オリックス生命は、今後も顧客に満足してもらえるよう、サービスの向上に取り組んでいくとしている。○「先進医療給付金直接支払サービス」の概要対象契約:「先進医療特約」「がん先進医療特約」「引受基準緩和型先進医療特約(1年経過後)」いずれかの特約が付加された契約

2015年04月02日

神戸医療事務センターは4月1日、医療事務を学んだ"実在する猫"の派遣事業「ネコの手」を開始した。競合他社には真似できない技術で、急増する医療事務求人に対応する、としている。同社では、医療事務員派遣だけではなく、レセプトコンピュータ導入など、これまでに様々な医療ソリューションを医療機関に提案してきた。プロフェッショナルな医療事務員の育成にも積極的に取り組んでいるが、このほど、競合他社にはない「人間以外の動物に指導する」という技術を開発した。その技術を用いて、まず最初に同社が指導を行った動物は「猫」。教育期間を経て、同社独自の試験に合格した優秀な猫を、医療機関に派遣する。なお、派遣する猫は、性格や毛並み、相性などを考慮の上、同社が決定するという。実際に「ネコの手」を利用した医療機関からは、「当医院に三毛猫が派遣されてから、現場の士気が上がったような気がする」「歯科助手や事務員が大喜び」といった喜びの声も寄せられている。しかし「報酬が高級キャットフードのみしか受け付けないのは納得いかない」や「派遣された茶トラは目を離すとゴロンと横になってしまう。もう少し業務マナーの指導を」などのリクエストもあるという。同社は新規事業立ち上げに伴い、特設サイトも立ち上げた。詳細は、同サイトでも公開している。※同記事は、4月1日に同社が配信した「エイプリルフール企画」のリリースに基づいて作成した。実際の事業では展開していない。

2015年04月01日

NTTドコモはペット保険事業に参入する。愛犬、愛猫が病気や怪我をした際に、動物病院でかかった費用の一部を保証するペット保険サービス「ドコモのペット保険」を4月1日から提供する。「ドコモのペット保険」はアイペット損保を引受保険会社として提供する保険。「ドコモのペット保険トータルケア」と「ドコモのペット保険 手術ケア」の2種類から選択できる。「ドコモのペット保険 トータルケア」では、風邪や皮膚炎、ストレスによる下痢、交通事故によるケガなどを、通院から入院・手術までをカバーする。補償割合が50%のトータルケア50%(年間最高補償額は72.8万円)と70%のトータルケア70%(同122.4万円)の2種類を用意し、いずれも、アイペット損保提携の動物病院であれば、窓口で「ドコモのペット保険」の「保険証」を提示することで、利用者負担額のみの支払いで済ませることも可能。「ドコモのペット保険 手術ケア」は、手術費用に補償を特化した保険。3万円を超える手術にかかる費用を90%(年間最高補償額は100万円)が補償される。また、手術を含む連続した入院も10日まで補償される。利用料金は、犬・猫で異なる。犬の場合は犬種に応じた3通りの区分(トータルケアが小型犬・中型犬・大型犬、手術ケアが犬I・犬II・犬III)と年齢、猫の場合は品種に関わらず年齢により決まる。料金の目安として、トイ・プードル(小型犬・犬I)の場合、トータルケア50%で月額2,040円から、トータルケア70%で月額2530円から。手術ケアで月額760円から。猫の場合、トータルケア50%で月額1960円から、トータルケア70%で月額2420円から。手術ケアは月額600円から。「ドコモのペット保険」は、ドコモの回線契約の有無にかかわらず申込み可能。ドコモユーザーの場合は、月々の携帯電話料金と合算して支払いを行える。

2015年03月23日

公的健康保険の高額療養費制度が、2015年1月から改正されました。具体的には、70歳未満の所得区分が3区分から5区分に細分化されました。これにより、高所得者の医療費の自己負担額が増えることになります。どのように改正されたのか、それを受けて医療保険にどう入ればいいかを考えてみました。高所得者は応分の負担を求められることに!公的健康保険の医療費負担のしくみは、年齢によって異なる自己負担割合分を医療機関の窓口で支払い、残りは公的健康保険が負担します。小学校入学後から70歳未満の自己負担割合は3割です。かかった医療費の一部を負担すればいいとはいっても、入院が長引いたり、高額な治療・投薬を受けたりすると、自己負担額は高額になります。公的健康保険には、そんなときの負担を軽くする制度があります。それが「高額療養費制度」です。高額療養費制度は、同じ人が同じ月に同じ医療機関でかかった医療費が、自己負担限度額を超えたときに対象になります。また、公的健康保険の加入者と同じ公的健康保険に加入している家族内(70歳未満)で医療費を払った人が複数いたり、一人が複数の医療機関にかかったりし、同じ月の負担が21,000円以上となった分を合計して自己負担限度額を超えたときも対象です。対象になる月が多くなると、「多数該当」として4カ月目から自己負担限度額は軽減されます。自己負担限度額は年齢と所得で異なり、2015年1月から70歳未満の所得区分が5区分(それまでは3区分)に細分化されました。新旧の区分は下表の通りです。制度改正の主旨は、負担能力に応じた負担を求める観点からということです。高額療養費制度の自己負担限度額(70歳未満)2014年12月診療分まで(旧)※ここでいう「年間所得」とは、前年の総所得金額および山林所得金額ならびに株式・長期(短期)譲渡所得金額等の合計額から基礎控除(33万円)を控除した額(ただし、雑損失の繰越控除額は控除しない)のことを指します(いわゆる「旧ただし書所得」)。(注)区分Aに該当する場合、市区町村民税が非課税でも区分Aに該当。2015年1月診療分から(新)(注)区分アまたは区分イに該当する場合、市区町村民税が非課税でも区分アまたは区分イに該当。資料:全国健康保険協会のホームページ、厚生労働省「高額療養費制度を利用される皆さまへ」をもとに執筆者作成標準報酬月額53万円以上、年間所得600万円超の人は確実に負担が増える!所得区分の細分化で、大きな影響を受けるのは、標準報酬月額が53万円以上、年間所得600万円超の高所得者です。どれくらい影響があるか、つまり、どれくらい負担増になったかを具体例で見てみましょう。条件)ある月に1日から30日まで30日間の入院をし、総医療費が100万円かかった場合。■標準報酬月額が53万円以上83万円未満の方、年間所得が600万円超901万円以下の方(a)2014年12月までの診療150,000円+(1,000,000円-500,000円)×1%=155,000円(b)2015年1月からの診療167,400円+(1,000,000円-558,000円)×1%=171,820円■標準報酬月額が83万円以上の方、年間所得が901万円超の方(a)2014年12月までの診療150,000円+(1,000,000円-500,000円)×1%=155,000円(b)2015年1月からの診療252,600円+(1,000,000円-842,000円)×1%=254,180円上記の例は、同じ月に入退院をしているケースですが、同じ30日間の入院でも、月をまたぐと自己負担額は増えます。なぜなら、それぞれの月で自己負担限度額を計算するからです。ちなみに、筆者は昨年11月半ばから12月半ばにかけて約1カ月の入院をしましたが、公的健康保険が適用される医療費の自己負担額は約17万円でした。同じ日数の入院でも、11月中か12月中に入退院をしてしまえば、約9万円の自己負担で済んだのですが。これまでの例で、高所得者の自己負担が増えることがおわかりいただけたと思います。高額療養費制度は、公的健康保険が適用される診療が対象で、公的健康保険が適用されても自己負担になる入院時の食事代(1食260円)や、全額が自己負担の差額ベッド代、入院時の雑費を合わせるとかなりの支出になります。高所得者は医療保障を厚くしよう!所得が高い人は会社で大きな仕事を任されていたり、自分で事業をしていたりで、入院中でも病室でパソコンや携帯電話を使ったり、部下に指示をしたり等で仕事をすることもあるでしょう。また、付き合いが広くて見舞客が多いことが想定されます。そのため、同室の患者に気がねしたくない意向を持つ人もいるでしょう。こんな場合は、個室を利用することになり、差額ベッド代も高くなります。個室の差額ベッド代は病院ごとに異なりますが、筆者が入院した病院には、1日1万円と1万8,000円の個室がありました。このように考えると、高所得者は医療保障を上乗せしておいた方が安心のようです。会社員の方は入院日額1万5,000円~2万円、自営・自由業の方は2万円~2万5,000円を目安にしましょう。実際にいくら医療保障を用意しておけばいいかは、入院の仕方や受けた治療によって異なるので、何ともいえません。が、入院1日あたり1万5,000円から2万円受け取れれば、病院への支払い分くらいは賄えると思います。貯蓄を取り崩して支払っても、後から入院給付金が戻ってくる安心感は大きいです。筆者は、職業柄、医療保障の用意があり、去年の入院で受け取った入院給付金は非常に助かりました。医療保障の上乗せの仕方は、今、用意している医療保障で不足する分を、医療保険に新規加入します。今の保険に先進医療の保障がついていれば、上乗せの医療保険は入院と手術の保障だけでOK。ついていなければ、この機会に先進医療の備えもした方がいいので、入院・手術・先進医療の保障がある医療保険を利用しましょう。コラム執筆者プロフィール 小川 千尋(おがわ ちひろ)ファイナンシャルプランナー/子育て・教育資金アドバイザー/終活カウンセラー/整理収納アドバイザー1994年AFP資格取得。独立系ファイナンシャルプランナーとして、主にマネー誌、一般誌、新聞などのマネー記事の編集・執筆・監修、セミナー講師などで活動。オールアバウト「生命保険」ガイドも務めている。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年03月17日

損害保険ジャパン日本興亜(以下損保ジャパン日本興亜)はこのたび、一般財団法人兵庫県交通安全協会(以下兵庫県交通安全協会)が創設する自転車会員向け保険制度「ひょうごのけんみん自転車保険」の幹事引受保険会社に選定されたと発表した。兵庫県では、現在、県議会に「自転車の安全で適正な利用の促進に関する条例」が上程されており、兵庫県交通安全協会は兵庫県から依頼を受け、交通道徳の普及高揚を図り、自転車の安全利用の実現に寄与することを目的として、新たに自転車会員制度を発足させる。兵庫県交通安全協会では、自転車会員向けに自転車事故の被害者救済および万一加害者となった場合の経済的負担軽減を目的とした自転車保険制度を創設することとしており、損保ジャパン日本興亜は、この自転車保険の幹事引受保険会社に選定されたという。○「ひょうごのけんみん自転車保険」の補償概要保険契約者:兵庫県交通安全協会被保険者:兵庫県交通安全協会の自転車会員のうち、保険制度への加入を希望する人補償内容賠償責任補償:自転車の所有、使用または管理に起因した事故により、他人にケガを負わせたり、他人の財物を壊したりしたことなどによって、被保険者が法律上の損害賠償責任を負った場合に保険金を支払う傷害補償:自転車事故(自転車搭乗中の事故または自転車に搭乗していない時の運行中の自転車との衝突等)により、被保険者が死亡した場合、後遺障害が生じた場合または入院した場合に保険金を支払う損保ジャパン日本興亜は、今後も自転車事故の備えとなる保険商品・サービス・情報の提供を通じて、人々が安全で快適に自転車を利用できる環境づくりに貢献していくとしている。

2015年03月16日

日本ペット少額短期保険株式会社はこのほど、ガーデン少額短期保険株式会社へ社名を変更した。また、同時に新商品「生活総合事故臨時費用保険(ペットネーム“ミニカバくん”)」の販売を開始した。同商品は、日常生活における様々な事故の時に、幅広く臨時費用保険金で同居の家族全員をカバーすることを目的に開発された新しいタイプの保険。通称“ミニカバくん”として展開し、公共の乗物の事故、自動車事故、住まいの火災や最近多い自然災害、またはペットの養育費用までの幅広い補償を対象としたものとなる。またこの商品では、自動車事故にて賠償義務を被ったときに定額が支払われる「自動車事故臨時費用保険金」も合わせて受け取れるような特約を自動付帯。臨時費用保険金の使用用途に制限はないため、小損害なら「ミニカバくん」で事故費用をカバーすることができる。補償は契約者本人だけでなく、一契約で同居の家族全員が対象となるほか、運転する自動車は指定の車種であれば自己所有の自動車だけでなく、知人の乗用車やレンタカーなどの運転中の事故にも適用される。また、電車・バス・飛行機などの公共機関に乗車中の交通事故も補償の対象となる。基本コースは「交通事故(死亡・入院)保険金+自動車事故臨時費用保険金」の補償であり、自動車事故臨時費用保険金は7万円、10万円、15万円の3つのコース。いずれのコースにもペット臨時費用担保特約と住まいに関する事故臨時費用担保特約をオプションで付帯することができる。年間保険料は、7万円コースが1万250円、10万円コースが1万4320円、15万円コースが2万1080円。運転者の年齢や事故歴による保険料の割増引きは課されない。なお、同商品は主に保険代理店にて販売を行う。

2015年03月16日

米Appleは現地9日、医療・健康分野の研究用に設計されたオープンソースソフトウェアフレームワーク「ResearchKit」を発表し、医療分野へ進出することを表明した。同フレームワークの活用により、医師や科学者はiPhoneアプリを活用して、様々な疾患のデータを患者から正確に収集し、研究に役立てることができる。ResearchKitでは、ユーザーが許可すれば、サードパーティのデバイスやアプリで測定された体重、血圧、血糖値、ぜんそく用吸入愚の使用といったデータをヘルスケアアプリから収集することが可能になる。また、データ収集という側面にとどまらず、様々な人口構成の患者にアクセスでき、大規模な研究への参加者も募りやすくなること、さらに研究のフローも変えるメリットがあるとしている。研究参加者はアプリからタスクの実行や調査結果の提出ができ、研究者は従来の書類の作業にかける時間を削減し、データの分析に集中できるようになる。同社によると、すでに複数の研究機関でResearchKitを使用したぜんそく、乳がん、心臓血管疾患、糖尿病、パーキンソン病の研究用アプリが開発されているという。具体例として、Appleはいくつかのアプリを挙げている。Mount SinaiのIcahn School of MedicineとLifeMap Solutionsが共同開発した「Asthma Health」アプリは、ぜんそく患者向けの教育と自身のモニタリングを促進する。研究を進めることで、症状悪化につながる潜在的な要因を個別に特定して症状パターンを追跡し、研究者が新しい方法で一人ひとりに合ったぜんそく治療法を発見することを目指す。Sage BionetworksとUniversity of Rochesterが共同開発した「Parkinson mPower」アプリでは、パーキンソン病患者がiPhoneの内蔵センサーを使用して活動を記録することで、症状を記録する。記憶ゲーム、フィンガータッピング、発声、歩行などが記録され、iPhoneで収集した活動の内容や調査のデータを他の患者から収集したデータと組み合わせ、パーキンソン病研究に役立てる。ResearchKitは、4月にリリース予定。ResearchKitアプリは米国で提供され、今後他の国でも利用可能になる予定。ResearchKitアプリはiPhone 5/5s/6/6 Plusと最新のiPod touchが対応する。

2015年03月10日

オリックス生命保険はこのたび、5月2日よりオリックス生命が販売する全ての個人保険を対象に「責任開始に関する特約」の取り扱いを開始すると発表した。保険契約上の保障については、現在は「申込書の受領」「告知」「第1回保険料の払い込み」の3つの要件が全て満たされた時点から開始されるが、「責任開始に関する特約」を付加した場合には、「申込書の受領」および「告知」の双方がなされたときから開始するという。これにより、顧客は第1回保険料の払い込みを行う前から保障を得られるメリットがあるという。なお、この特約は原則自動的に付加され保険料はかからないとしている。オリックス生命は、今後も顧客に満足してもらえるよう、サービスの向上に取り組んでいくとしている。

2015年03月10日

インターナショナルSOSはこのほど、世界の医療リスクの把握が可能な「ヘルスリスクマップ2015年度版」を発行した。同社は世界最大手の医療とトラベルセキュリティーアシスタンスを提供する企業。ヘルスリスクマップの作成は今年で6年目を迎え、これまでに多国籍企業、政府、NGO、教育機関をはじめとする会員企業の事業展開拠点での医療リスク把握に役立てられてきた。今回は、医療リスクを「低度」「中程度」「高度」「極高度」と、新カテゴリー「国土が広く経済発展の目覚しい開発途上国」の5つに分けて表示した。新カテゴリーの国は、主要都市とその他の地域において医療水準の差が大きい中国、ブラジル、インドなどが該当する。同社の医療情報分析部門ディレクターであるダグ・クァリー医師によると、同社が担当した医療案件の40%以上は、「高度」あるいは「極高度」にあたる国々で発生しているという。2010年時にはこのカテゴリーにあたる国々での発生率は25%未満であったため、大幅な増加と言える。同医師は「渡航リスクの査定、知識と情報の収集、健康診断を含めた渡航前の準備が、渡航先での医療や健康上のトラブル防止に結びつきます。医療リスクが『高度』もしくは『極高度』の国へ渡航する場合には、特に準備が重要です。ヘルスリスクマップ2015を、海外への事業展開計画や渡航準備に役立ててほしい」とコメントした。また、同社では2014年度版からの大きな変更点として、アフリカの一部地域において、海外投資による医療インフラの改善がみられることを挙げている。そのため、エチオピアやケニア、マラウイ、モンゴル、ナミビア、ナイジェリア、ルワンダ、南アフリカでは医療リスクが改善しているという。

2015年03月04日

損保ジャパン日本興亜ひまわり生命保険はこのたび、4月2日から限定告知型医療保険の新商品「払込期間中無解約返戻金限定告知医療保険」(ペットネーム「新・健康のお守り ハート」)を発売すると発表した。2014年5月に発売した「新・健康のお守り」が好評だという。健康上の理由などにより加入を断るケースがあるが、そういう顧客にもできるだけ同様の保障内容を提供できるよう、保障内容・保険料・告知項目などの見直しを行ったとしている。○「新・健康のお守り ハート」の特徴告知項目を限定し、引受基準を緩和した商品告知項目数を、従来の限定告知型医療保険の5項目から3項目(特則・特約の付加内容により4項目)に削減過去や現在の病気・ケガが悪化した場合でも保障病気やケガによる所定の入院・手術等の保障を終身にわたり確保できる契約日からその日を含めて1年以内(削減支払期間)に支払事由に該当した場合、給付金の支払額は、通常の50%相当額に削減される(主契約・特則・特約 共通)「新・健康のお守り」の特長を踏襲している入院保障について、日帰り入院から対象となることに加え、三大疾病(がん・急性心筋梗塞・脳卒中)の通算の支払限度が無制限になる(従来1000日)手術保障について、支払の基準を約款記載の手術別表から公的医療保険に連動させる形式に変更した。また、給付倍率により手術I型(手術内容により40・20・10・5倍)・手術II型(手術内容にかかわらず一律5倍)の2つの型を設けた特則・特約を付加することにより保障を充実できる限定告知医療用先進医療特約を新設した(通算の支払限度は2000万円)三大疾病支払日数無制限特則を付加した場合、三大疾病による入院の1回あたりの支払限度(従来60日)も無制限になる業界初(限定告知型の医療保険向けの特定疾病による保険料免除特約は生命保険業界初、2月時点同社調べ)限定告知医療用特定疾病診断保険料免除特約を付加した場合、特定疾病(悪性新生物・急性心筋梗塞・脳卒中)により保険料払込免除事由に該当したとき(所定の再発・転移を含む)、以後の保険料の払込を免除保険料の低廉化を図り、また、契約年齢範囲を拡大死亡保険金・生存給付金をなくすことなどにより、保険料の低廉化を実現契約年齢範囲を20歳~80歳に拡大した(従来40~75歳)保障内容・仕組み図

2015年03月04日

ソニー損害保険(以下ソニー損保)は23日、急発進・急ブレーキの少ない"やさしい運転"をすると保険料が戻る、新しいタイプの自動車保険「やさしい運転キャッシュバック型」の販売を開始した。3月1日以降が保険始期日となる契約が対象。「やさしい運転キャッシュバック型」は、無料で貸与するソニー損保オリジナルの小型計測器「ドライブカウンタ」で計測した、加速・減速の発生状況(運転特性)を保険料に反映させる、日本で初めてのタイプの自動車保険だという。「20歳代の方が運転する」「等級が進行していない」といった保険料が高くなりがちな顧客でも、"やさしい運転"によりキャッシュバックを受けることで、保険料の節約が可能になるとしている。販売開始に先立って2014年11月17日から12月18日の期間に実施した、ドライブカウンタによる計測を無料で試すことができる「30日間無料トライアル」には、5000人を超える顧客の申込みがあったという。また、トライアルに参加した顧客に協力してもらったアンケートでは、多くの人が、ドライブカウンタを付けることが「スムーズな運転を心掛けることにつながった」と回答するなど、安全運転の意識を高めるきっかけのひとつとなったことが、うかがえたとしている。○「30日間無料トライアル」に参加した顧客の感想【抜粋】燃費が良くなったし、安全運転になった常日頃、安全運転に心がけており、その結果が保険料に反映されることに喜びと、これからも安全運転を続けることへのモチベーションの一つになります自分の運転を客観的に見ることができて、とても良い経験になりました。日頃から安全運転は心掛けているつもりですが、より穏やかで落ち着いたアクセルワークができるようになりたいです自分の運転を知る機会になって良かったと感じた。また、安全運転に心がける意識づけになったソニー損保は引続き、顧客ひとりひとりのリスクを反映していくことで、より納得感のある保険料の実現を目指すとともに、保険商品を通じた顧客の安全運転のサポートにも取組んでいくとしている。

2015年02月24日

アフラック(アメリカンファミリー生命保険)はこのたび、2014年9月に発売した<新 生きるためのがん保険Days<及び契約者向けの<新 生きるためのがん保険Daysプラス<合計の販売件数が、2014年10~12月の3ヵ月間で26万件を突破したと発表した。これは2008年度から始まった四半期での決算開示以降、最高の販売件数だという。新しいがん保険は、多くのがん罹患者の人々の声や最新のがん治療環境を背景に開発し、今まで以上に充実した保証と顧客のニーズに即した商品で、発売以来、多くの顧客から支持を得ているという。これらのがん保険は「アソシエイツ」と呼ばれる同社販売代理店をはじめ、提携関係にある第一生命や大同生命、日本郵政グループ(日本郵便、かんぽ生命)、ならびに全国の金融機関などで幅広く販売されているという。同社は、多くの人々の「生きる」を創る保険会社として、社会における課題の解決と持続的な成長をめざし、これからも社会と共有できる価値の創造(CSV(Creating Shared Value)経営)に努めていくとしている。

2015年02月16日

東京海上日動火災保険は9日、企業向け新商品「サイバーリスク保険」を発売した。新商品は、事業活動を取り巻くサイバーリスクを1契約で包括的に補償する総合保険であり、企業が不正アクセスやサイバー攻撃を受けた場合に、その対応のためのフォレンジック調査等に関する費用(危機管理対応費用)や、実際に発生した情報漏えい等に起因して提起された損害賠償請求訴訟に関する賠償金・争訟費用等を補償するもの。近年、日本企業が海外から不正アクセスやサイバー攻撃を受けるケースが急速に増加し、わが国においても、諸外国と同様、サイバーセキュリティ対策が喫緊の課題となっているという。しかしながら、攻撃側の手法が次々と進化する等の事情により、事故防止対策だけでは十分でなく、セキュリティ事故が発生してしまった後のダメージ・コントロールのための態勢作りがすべての企業にとって重要になっている。同社としては、企業を対象に同商品を広く提供し、サイバーセキュリティ対策の一環として利用してもらうことを目指す。○新商品「サイバーリスク保険」の特徴事業活動を取り巻くサイバーリスクを1契約で包括的に補償する不正アクセスやサイバー攻撃によるリスクは、(1)情報漏えい等に関する賠償リスク、(2)システムへの侵入経路を調査するフォレンジック等に関する費用リスク、(3)データが損壊されたことに関する修復リスク、(4)ネットワークが停止・中断したことによる休業リスクといったような幅広いリスクが想定される。新商品では、これらのリスクを1契約で包括的に補償対象とすることが可能実際に情報漏えい等が発生していなくても危機管理対応に必要となった費用を補償する企業が不正アクセスやサイバー攻撃を受けたことによって、その対応のために支出した各種対応費用(原因・被害状況の調査、証拠保全等の危機管理対応費用)も、支払限度額や補償割合等の一定の条件のもとで補償する海外で提起された損害賠償請求訴訟についても補償する個人情報漏えい保険等の従来の商品では補償対象外となっていた海外における損害賠償請求訴訟に関する賠償金・争訟費用も補償する

2015年02月12日

チューリッヒ保険(以下チューリッヒ)は4日、満65歳からのシニア傷害保険「チューリッヒ・ケアプラン」について、新たにインターネットでの資料請求の受付を始めた。「チューリッヒ・ケアプラン」は、日本の人口の約4人に1人が65歳以上という状況(2014年9月15日現在の人口推計)をうけて、満65歳から満79歳までの人が契約でき、90歳まで継続可能なシニア傷害保険だという。補償は、国内・海外を問わず、ケガによる入院・手術を対象にしており、月々990円の保険料から加入できる。(月払保険料990円、1280円、1720円からコースを選ぶ。夫婦で申込みの場合は1980円、2560円、3440円のコースがある)。特に、加齢に伴い発生しやすくなるといわれる骨折・脱臼によって入院した場合は、骨折一時金を上乗せ補償する。また、入院中のホームヘルパーや清掃代行サービスの利用に備えて、家事代行費用の補償も用意しているという。契約は、本人のみだけなく、夫婦での申込みも可能で、夫婦の場合には配偶者の年齢による引受制限はない。このたびチューリッヒは、同商品の資料請求をインターネットで行えるように利便性を高め、本人はもちろん、65歳以上の両親のために、インターネット上の情報と併せてパンフレットも取り寄せたいと考える顧客のニーズにも応えることができるようにしたとしている。チューリッヒは今後も引続き、「ケア」の精神と「イノベーション」の発想に基づき、顧客にとってより価値のある魅力的な商品やサービスの提供に努めていくとしている。

2015年02月05日

日本生命保険は2月2日、企業保険を契約している団体向けサービス「N-コンシェルジュ」を開始した。「N-コンシェルジュ」は、同社企業保険の加入者と、人事・総務担当者のそれぞれに、多彩な商品・サービスを24時間無料で利用できるインターネットサービス。「N-コンシェルジュ」では、15カテゴリー約13,000種類の豊富なメニューに、同社関連会社及び取引先のネットワークを活用した商品・サービスを加え、独自のサービスメニューを実現したという。導入開始時点の対象者数は約300万人となり、当該人数規模に対するサービスメニュー数では業界最大だという。また、人事・総務担当者向けには、労働安全衛生法改正に対応した「ストレスチェックパッケージプラン」を優待価格で利用できるなどのサービスメニューを提供しており、とりわけ中小企業の人事・総務担当者の役に立てるサービスとなっているとしている。「N-コンシェルジュ」の導入費用・利用料は無料。○「N-コンシェルジュ」のポイント/同社独自の多彩な商品・サービスメニュー企業保険加入者向けサービス15カテゴリー約13,000種類の豊富なサービスメニューを、無料または優待価格で利用してもらえる同社の取引先や関連会社と提携して、商品・サービスを特別優待価格で提供する(バリューサービス)自身や家族のメンタルヘルス、健康、介護について、専門家に無料で相談できる人事・総務担当者向けサービス従業員のメンタルヘルスや休職・復職等について専門家に無料で相談できる労働安全衛生法改正に対応したストレスチェックパッケージプラン等、福利厚生関連の商品・サービスを優待価格で利用できる労務課題の解決に役立つ情報を無料で提供する「N-コンシェルジュ」は、24時間利用できる。企業保険加入者向けサービスは、スマートフォンからも利用できる。○「N-コンシェルジュ」の詳細利用できる契約/同社所定の要件を満たす以下の保険契約企業保険加入者向けサービス(新)団体定期保険総合医療保険(団体型)等人事・総務担当者向けサービス(新)団体定期保険総合医療保険(団体型)総合福祉団体定期保険新団体就業不能保障保険等サービス内容/企業保険加入者向けサービス15カテゴリー(健康、介護、育児、生活、レジャー・エンタメ、グルメ、ショッピング、旅、リラクゼーション・ビューティ、スポーツ、学ぶ、車、ハウジング、ブライダル、お祝い)約13,000種類の豊富なメニューを無料または優待価格で提供するほか、期間限定の特別価格の商品・サービスも提供する。

2015年02月04日

日本損害保険協会はこのたび、3月に仙台で開催される第3回「国連防災世界会議パブリック・フォーラム」に参画し、<地震保険フォーラム「大震災の後に…」~見て、聴いて、話して、大震災後も続く生活について考えよう!~>で、地震保険の普及促進と理解促進を呼びかけると発表した。このフォーラムでは、2014年度の同協会の地震保険広報活動の広報キャラクター「知花くらら」さん(モデル、国連WFP日本大使)を特別ゲストに迎え、テレビCMの撮影で東日本大震災の被災地を訪れた際に生活再建を目指す人たちの姿などを見て感じたこと、知花さんの被災地の子どもたちに対する活動などについて話してもらうトークセッションを行う予定だという。また、住宅修繕のボランティア活動を行っている東北大学の学生サークルからの活動報告や、寸劇を交えた地震保険に関するパネルディスカッションなども予定している。○開催概要日時:3月14日(土)14時~16時(予定)場所:TKPガーデンシティ仙台ホールB(仙台市青葉区中央1-3-1 AER21階)プログラム申込方法:同協会ホームページの特設サイトから申し込む

2015年02月03日

近年、アジアを中心に医療ツーリズム(メディカル・ツーリズム)が急成長を遂げています。医療ツーリズムとは、診断・治療などの医療サービスを受けることを目的とした旅行のことをいいます。タイやシンガポールなどは医療を外貨獲得のための産業と位置づけ、ビザの緩和など国をあげて外国人患者を呼び込んだことで、医療ツーリストは富裕層や医療費の高い米国の患者を中心に増加傾向にあります。アジアの医療ツーリズムの主な強みとして、1つ目に、先進国と比較した価格競争力の高さが挙げられます。例えば、タイの心臓バイパス手術費用は米国の10分の1程度、マレーシアの脂肪吸引は米国の4分の1程度となっており、渡航費用を含めても米国より安くなります。2つ目に、先進国に見劣りしない医療水準が挙げられます。アジアの医療機関は、国際的な評価制度であるJCI認証を積極的に取得しています。JCI認証は、1,000を超える審査項目があるなど認証基準が厳しいことから、認証取得により世界レベルでの高い安全基準を有していると評価されます。そして、3つ目に、様々な言語や習慣に対応したサービスが挙げられます。域内の文化の多様性などを背景に、患者の母国語でのコミュニケーションや、宗教上の教義に沿った食事の提供など付加価値の高いサービスをアジアの医療機関は提供しています。外国人向けの病院と一般的な病院との間には格差があり、医療ツーリズムを手掛けるハイレベルな病院の数はあまり多くはないものの、市場規模は2014年から2019年にかけて年平均20%程度成長するとの予想もあるなど、今後もアジアを中心に拡大が続くと見込まれています。また、医療ツーリズムを受け入れている病院が、中東や中国などへ海外展開をめざす動きも見られており、価格や医療水準だけでなく、異なる言語や文化などに対応できるサービスでも強みを持つアジアの医療ツーリズムは、今後も拡大が期待されます。(※上記は過去のものであり、将来の運用成果等を約束するものではありません。)(2015年2月2日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年02月02日

チューリッヒ保険(以下チューリッヒ)は27日、武蔵野銀行と提携し、同行の預金口座を持っている顧客に対し、ダイレクトメールによる傷害保険の案内を開始した。チューリッヒは、銀行やクレジットカード会社など多くの会員顧客を持つ企業と提携し、ダイレクトメールを中心とした通信販売の手法で傷害保険を案内する「フリー・インシュアランス・プログラム」というビジネスモデルを展開しているという。これまでに提携した企業は50社以上にのぼり、近年は特に地方銀行との提携が進み、2014年は5月に福岡銀行、9月に広島銀行と提携し、両銀行の顧客に傷害保険を案内している。このたびの新たな提携では、武蔵野銀行に預金口座を持っている顧客に対し、順次ダイレクトメールにて傷害保険を案内する。対象の顧客は、申込書を返送するだけで、交通事故による死亡補償または入院一時金補償に、一定期間無料(武蔵野銀行が保険料を負担)で加入することができる。さらに、希望の顧客は、月々わずかな保険料の負担で死亡・後遺障害、入院・手術などを手厚く補償する追加補償プランにも併せて加入できる。これにより、武蔵野銀行は、窓口における顧客一人ひとりのニーズに応じたコンサルティングに加え、来店の機会が少ない顧客へも保険商品を案内することが可能となり、より多面的に保険ビジネスを推進することができるという。チューリッヒは、今後も提携企業との通信販売の手法による傷害保険の拡販を進めるとともに、「ケア」の精神と「イノベーション」の発想に基づき、顧客にとってより価値のある魅力的な商品やサービスの提供に努めていくとしている。

2015年01月27日

日本緩和医療学会は2月8日、厚生労働省委託事業の一環として、がん医療における緩和ケアについての市民向けの講座「緩和ケアを誤解していませんか?~痛みやつらさが医療者に伝わるために~」を開催する。厚生労働省では、「がん対策基本計画」の重点課題のひとつに「がんと診断された時からの緩和ケアの推進」を掲げている。「緩和ケア」とは、病気に伴う心と体の痛みを和らげることを指す(厚生労働省の一言表現)。がんと診断されたときから、緩和ケアを行うことでQOL(quality of life=生活の質のこと)が有意に向上することがわかっており、がん患者とその家族がより質の高い生活を送るためには、緩和ケアがさまざまな場所で切れ目なく行われることが大切だという。しかし実際は、医療者に自分の痛みやつらさがうまく伝わらなかったというケースも多く見られるなど、課題も多い。医療者だけではなく、社会全体で正しい緩和ケアの知識を持ち、医療者に緩和ケアに対する希望を伝えていくことが必要となる。同講座には、医師、厚生労働省がん対策担当者、看護師、医療ソーシャルワーカー、患者会代表などが登壇。緩和ケアについての基礎知識および、身体的な痛みやつらさをはじめ、精神的、金銭的、生活・家族のことなどさまざまな面での痛みやつらさが医療者に伝わる方法について、多様な側面から講演・議論を行う。会場は、品川 ザ・グランドホール。開催時間は13:00~。参加希望は郵便はがき、FAX、メールで、2月4日まで先着順で受け付ける。聴講可能人数は400名。参加費は無料。写真と本文は関係ありません

2015年01月26日

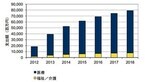

IDC Japanは1月21日、病院、一般診療所、歯科診療所、保健所などの医療と、福祉/介護を合わせた国内医療分野のタブレットソリューション市場についての予測を発表した。IDCでは、タブレットソリューション市場を、タブレット本体、およびその導入に付随する付帯設備、アプリケーション、サービス、保守費用などを含む市場と定義している。国内の医療と福祉/介護を合わせたIT投資は、堅調に推移し、タブレットとそのソリューションも大きく成長。医療分野におけるタブレットソリューションの支出額は、2015年が617億円、前年比成長率17.4%に達し、2013年~2018年の年間平均成長率(CAGR:Compound Annual Growth Rate)は15.0%、2018年には792億円に拡大するとIDCではみている。また、同分野におけるタブレットの出荷台数は、2015年が20万9千台、前年比成長率22.1%、2013年~2018年のCAGRは21.0%で2018年には28万4千台に増加すると予測している。厚生労働省が2014年3月に示した「健康・医療・介護分野におけるICT化の推進について」により、国内医療の方向性が明らかになり、各地域の医療関係者間の情報共有に加え、病院、保健衛生、福祉、介護、さらに高齢者の自宅、診療所、薬局、健康保険組合、健康増進施設、消防機関を結び、医療情報連携ネットワークの実証実験が進んでいくと考えられる。その結果、医療向けの情報端末は、いつでもどこでもアクセスできるタブレットなどモバイル端末が主流になるとIDCではみている。IDC Japanの片山 雅弘氏は「初代iPadから4年が経ち、初期のブームによるタブレットの導入は、ほぼ一巡。これからは、導入の失敗を糧に改良を加え包括的な提案によって需要が喚起される新たなフェーズに入る」とした上で「医療、福祉、介護を包括するシステムの連携が進み、健康に関するデータは、タブレットやスマートフォンのモバイル環境から、いつでもどこからでもアクセスできることになる。そうなれば、需要がさらに膨らむことが期待できる」と述べている。

2015年01月22日

○運用コスト削減はもちろん、最大の成果は“日々の業務”を止めることなく“オンスケジュール”で完遂できたこと「おとなの自動車保険」や「じぶんでえらべる火災保険」がユーザーから好評で注目を集めているセゾン自動車火災保険。これまで運用してきたメインフレームの老朽化による運用負担とコストの増加を解消すべく、新たなプラットフォームへのマイグレーションを実施したという。予定した期間とコストで作業を終えることに成功し、業務基盤の刷新と改善を実現した、その舞台裏についてお話を伺った。セゾン自動車火災保険は、保険契約の情報を管理するシステム(損害保険業務基幹システム)を、国産メインフレーム上に構築・運用していた。長期運用による老朽化、保守サービスを含めたコスト増、一部製品のサポート期間終了など、いくつかの課題が出ていたという。そこで、システム基盤の移行を検討することとなった。折しも同社は、通販型保険商品を主力と位置づけたビジネスモデルへの転換を進めており、その基盤となる新しい通販システムの開発・構築も先行して進めていた。そこへ、今回の対象である損害保険業務基幹システムを統合することも含めて検討したが、まずは従来と同様に独立したシステムとして構築することを決定。IBM Power Systems(IBM i)へのマイグレーションを行うことにした。マイグレーション先の選択肢は、最初からIBM iに絞られていたという。これは、先行していた通販システムのプラットフォームとして、すでにIBM iが採用されていたことに因る。システムの主要言語、ソフトウェア資産の有効活用を考えると自ずとIBM iへの物理統合によるマイグレーションが最適だとの結論に至ったそうだ。○実績とコストを重視してTMIソリューションズを選択。最終的な決め手は、既納顧客へのヒアリングで得られた言葉プロジェクトの方向性が決まり、同社はRFI(Request For Information)、RFP(Request For Proposal)の作成とベンダー選定に着手。初回のアプローチは2011年10月頃に行われ、そこから半年ほどの期間を経て、最終的にTMIソリューションズ(以降、TMI)が選ばれた。同社は検討の際に、実績とコストを重視したという。「最初にRFIで9社、RFPで5社にお声掛けし、提案内容をもとに2社に絞り込みました。そこから、実際に構築されたユーザー企業へのヒアリングやディスカッションなどもさせていただき、TMIにお任せするのが最善と考えたのです。TMIに決めたのは、コスト面はもちろんですが、ユーザー企業とのディスカッションでした。“生の声”としてマイグレーションのノウハウに対するTMIの評価が高く強く勧められたことや、構築・検証作業の現場を拝見し、取り組み姿勢や体制を評価できた部分が大きかったと思います。ユーザー企業へのヒアリングはRFPに含めており、数社訪問しました」(土屋氏)今回のプロジェクトでは、マイグレーション開発部分を担うTMIのほかに、移行するアプリケーション部分を保守している既存ベンダーをはじめ数社が参画しており、全体マネジメントをTMIが主導する形で体制が組まれた。2012年7月にキックオフが行われ、2014年5月に無事サービスインを迎えることとなったが、当初の計画と比較し、テスト期間の延伸など一部に変更は生じたものの、全体スケジュールは予定通りにおさまったとのこと。「国産メインフレームからIBMへの切り替えですので、事前に想定していたように文字コードの変更や半角英小文字の取扱いの相違など、負荷が高まってしまったところはありました。テストの際は、実際にシステムを使うユーザー部門に複数回説明会を行って協力をお願いしましたが、各部門とも日々の業務と並行しての対応でしたので、極力負荷をかけないようサポートすると共にテスト推進を図りました」(佐藤氏)今回のプロジェクトを機にソフトウェア資産の棚卸が行われ、社内で利用している帳票フォーマットも再整備された。改めて確認したところ5,000種を超える帳票があり、そのままでは新システムへインポートできないため、同社がすべて作り直したという。こうした部分を含め、細かな対応の積み重ねやスケジュールの調整が生じることは少なくなかったが、全体のスケジュールがほぼ保たれたのはTMIの対応力の高さによるものだと評価している。○今後は、損保業務基幹システムと通販システムとの統合が目標2014年5月から新たなプラットフォーム上で損害保険業務基幹システムは無事稼働を始め、現在まで大きなトラブルもなく運用を続けている。当初の課題だったコスト削減については、運用コストだけで見た場合、約55%という大幅な削減を達成。これはメインフレームを設置していたデータセンターの賃料、メインフレームやその周辺機器のレンタル料が削減されたことも理由に挙げられる。また、通販システムに相乗りする形でディザスタリカバリ対応を可能にするなど、事業継続性の向上も図られたとのこと。また、システムを利用するユーザーにとっても柔軟性が向上したという。利用できるユーザー数も大幅に増えて、業務効率の向上にも貢献した。そして今後は、今回検討の俎上に載った通販システムとの機能統合が目標となり、TMIへの今後の期待も高まったそうだ。「マイグレーションを行う際、他のシステム開発案件を完全に凍結するのが一般的かと思います。しかし、当社は通販型ダイレクト系損保として事業構造を転換したばかり。競合他社のサービスを凌駕するためにも、新規開発案件を止めることはできませんでした。今回は、開発案件を凍結せず、マイグレーションと他の開発案件を並行開発させ、ほぼ想定した期間と工数でプロジェクトを完遂できた。そのことは、その難易度から考え、非常に高く評価しています。実際に取り組みを始めてみたら、調査・分析段階では想定していなかった課題も多数出てきましたが、TMIは前向きな姿勢で全部吸収して対応いただけたので非常に助かりました。期間中には、新商品対応、制度改定、消費税率の改定などもありましたが、リリースの延期の心配も発生せずに完了でき本当に感謝しています。今回の件で当社のシステムを熟知されたと思うので、IBMソリューションに留まらず、運用負荷の削減や効率化を実現できるような提案を今後も期待しています」(柱本氏)

2015年01月15日

AXAグループのアクサダイレクト生命保険(以下アクサダイレクト生命)は13日、熊本銀行においてインターネット保険窓販を開始した。アクサダイレクト生命は、インターネット専業生命保険会社として、主要地方銀行を通じたネット完結型申込プロセスの生命保険商品の販売を初めて実現しているという。このたび、保険窓販で業界トップクラスの販売実績を有する熊本銀行と、第二地方銀行として初めて提携することになった。熊本銀行は、ふくおかフィナンシャルグループの一員として、金融商品販売の多様化、マルチチャネルの拡大という戦略を進めている。アクサダイレクト生命の保険商品、ネット完結型申込プロセス(インターネット上で申込まで完了する募集形態)が、熊本銀行の取り組みと合致し、第二地方銀行との初めての提携が実現したとしている。アクサダイレクト生命の斎藤英明代表取締役社長は「今般の提携により当社は、熊本県を中心とする熊本銀行のお客様に対して、シンプルで合理的な保険商品をご提供すると同時に、申込チャネル多様化による利便性の向上にも貢献する。今後全国的に提携金融機関の拡大を更に加速していく」と述べている。○熊本銀行におけるインターネット保険窓販の概要開始時期:1月13日取扱商品:アクサダイレクト生命が販売する全6商品(「カチッと終身保険」「カチッと定期2」「カチッと収入保障2」「カチッと終身がん」「カチッとがん保険」「カチッと医療」)取扱形態:営業店店頭での、熊本銀行専用ホームページと顧客専用ホームページからの申込

2015年01月13日

医療人材紹介サービスを展開するMRTはこのほど、医療機関向けの「年末年始及び日頃の医療現場に関する調査」の結果を発表した。同調査は12月12日~15日、同社会員の医療機関約5,000件を対象にメールにてアンケートを送付し、475件の有効回答を得た。「1年を通して外来患者が1番多いのは何月か」という質問に対して、「12月」と回答した医療機関が50%で最も多かった。次いで「1月」(35%)「11月」(30%)「2月」(21%)があがり、秋から冬にかけては、ウイルス系疾患の増加とともに患者数が増加することがうかがえる。「年末年始は、特に医師不足だと思うか」という質問に対して、「非常にそう思う」(12%)と「ややそう思う」(38%)の回答を合わせると、過半数の医療機関が医師不足を感じていることがわかった。「年末年始は、何科の先生が最も必要とされるか」という質問に対して、「一般内科」と回答した医療機関が70%で最も多かった。要因として、この時期にウイルス系疾患が増加することなどがあげられるという。「その他」の回答では、人工透析の管理ができる医師や小児科医など生活に密着した先生のニーズもあがった。「日頃、代診の先生が見つかりにくいと感じているか」という質問に対して、「非常に感じている」(22%)と「やや感じている」(49%)という回答を合わせると、約7割の医療機関が日頃から代診の先生が見つかりにくいと感じていることがわかった。

2014年12月27日

みずほ情報総研およびみずほ銀行はこのたび、「医療産業の海外展開促進に関する検討会」が発足すると発表した。同検討会は、医療機器メーカー7 社や医療法人などが参画し、民間企業の立場からICT(情報通信技術)を活用した医療産業の海外展開に関して、より実効性の高い日本の戦略を検討するもの。日本における産業政策を振り返ると、21世紀以降、世界的に進む高齢化を背景に、医療産業はいずれの政権においても、経済の成長牽引分野として位置づけられてきた。しかし、現状、日本メーカー全体としての海外市場におけるプレゼンスは、欧米メーカーと比較して競争優位にあるとは言いがたい状況だという。このような背景から、官公庁が主導してきた医療産業の海外展開に関する産業振興策だけではなく、民間企業が個々に蓄積してきた海外展開の知見を集約し、ICTを活用した新たな戦略を立案するという目的のもと、同検討会の発足を決定したという。現在、内閣官房健康・医療戦略推進本部においては、「次世代医療ICT基盤協議会(仮称)」の開設が進められている。このたび発足する検討会は、こうした政府の動向とも連動して、政府と民間企業が協力関係を築きながら、次世代医療ICT基盤(医療介護サービスの質の向上や産業の活性化、医療イノベーション促進、医療・介護・健康分野にまたがる情報の連携等を図ることを目的とした情報インフラを指す)を活用した医療分野におけるソフト面の強化や効率化について議論する。さらに、このソフト面を強みとした「新興国の社会システム作り」や「長期的な医療機器輸出振興」の可能性を追究することを目指すとしている。同検討会は、2015年3月までに全4回の開催を計画しており、医療機器メーカー、医療法人、ICT関係団体など、異業種間の有識者が一堂に会し議論を行うという。また、2015年2月末には、医療機器メーカーを中心とした訪問団を組織し、市場として期待される対象国の調査やキーパーソンとの意見交換を行うとしている。なお、これらの検討会の議論や調査結果は、検討報告書としてまとめ、2015年3月に政策提言を行う予定としている。○同検討会で設定した課題成長著しい新興国の多くは、最新の医薬品・医療機器に関する情報、医療施設・機材を運用する専門人材、オペレーションのノウハウ(ソフト面)が圧倒的に不足している。このような状況で、最新の薬や機材を投入しても、対象国の課題解決に資する結果にはならない。このため、製品単位で、日本の医療機器や資材がいかに優れた品質や機能を有していても、それだけで新興国を中心とした国際市場で有利な地位を占めることは難しい新興国にとって、最新の情報取得と、効率的・効果的な人材育成と施設運用支援を念頭に置いた社会システムの導入・定着が優先すべき課題となっているこれらの課題の解決策として、一連の医療情報を集約・運用するICT基盤の導入に大きな効果が期待されているという。そして、このICT基盤を活用したサービスと医療機器・資材の体系化が実現した時、個々の製品の優秀性に加え、パッケージとしての新たな価値の提供により、日本が国際市場で有利な地位を獲得できるとの考えのもと、同検討会にて議論を展開するとしている。

2014年12月11日

最近、駅前や商業施設でよく見かける保険ショップ。今回は保険ショップ未体験者を対象に、「保険ショップの上手な活用法」をお伝えします。○そもそも保険ショップとは?従来の保険代理店は、営業員が企業や個人宅などを訪問するスタイルでしたが、近年、企業や個人宅のセキュリティが強化され、外部の人間が気軽に出入りするのが難しくなりました。そんな中、2000年頃から保険ショップが登場。訪問ではなく、保険加入や見直しを必要とする人が、自らの意思でショップに出向いて相談を受けるという、新しいスタイルが定着してきました。保険ショップの代表例としては、ほけんの窓口グループ(全国520店舗)、保険クリニック(全国161店舗)、保険見直し本舗(全国199店舗)、みつばち保険ファーム(全国171店舗)などが全国展開 をしています。先述の保険ショップでは、30~50社程度の複数保険会社の商品を扱っています。例えば、定期保険はA社、終身保険はB社、医療保険はC社、学資保険はD社…という具合に、加入目的ごとに違う保険会社を、1つの窓口で契約することができます。複数の中から自分の好みの保険をチョイスできるため、契約後の納得感が得やすいことが最大のメリットです。また、先述の保険ショップでは、(1)現在加入している保険が自分にあっているかどうかの証券分析、(2)住宅ローンが滞ることなく教育資金や老後資金が準備できるかなどのキャッシュフロー分析、(3)世帯主に万一が起きたときの必要保障額の算定、などを行っているので、将来のライフプランを考える上での参考にもなります。一方で、「現在加入している保険よりも高額な保険を勧められた」「とても払えない一時払いの商品ばかりを勧めてきた」などの苦情も一部には出ているようですから、「保険ショップ=安心」と決めつけるのは禁物です。保険ショップの良し悪しは、相談に乗ってくれる営業員の質とサービスによって決まります。ですから、1店舗だけで相談するのではなく、少なくとも2店舗で相談を受けてみて判断するほうがよいでしょう。○保険ショップの上手な利用法とは?(1)加入目的と優先順位をきめておく死亡保障を充実させたいのか、入院や三大疾病に備えたいのか、保険でお金を貯めたいのかなど、加入目的と優先順位を明確にしておきます。優先順位の低いものは思い切って切り捨てることも必要です。あれもこれも全て盛り込もうとすると、毎月支払う保険料が高くなるため、契約が続けられないかもしれません。(2)公的保障や企業内保障について理解しておく保障は民間の生命保険会社や損害保険会社だけでなく、国や企業、共済団体などが行っている保障もあります。特に公的保障や企業内保障は「すでに確保されている保障」になりますから、保障内容を把握しておくことで、保険の入り過ぎを防ぐことができます。遺族年金・高額療養費・傷病手当金は知っておきたい公的保障ですから、自分で調べるか、ショップの営業員に説明してもらいましょう。企業内保障は会社によって内容はまちまちですから、自分で内容を確認しておきましょう。会社の総務部などで教えてもらえるはずです。企業年金制度や労働組合でも独自の給付が存在するケースもあります。(3)保険ショップに足を運ぶ前に、お店のHPをしっかり見ておく実際にどの保険ショップで相談するかを決めるときに「知名度で選ぶ」「ネット検索で上位表示されたお店を選ぶ」「自宅や会社に近いお店を選ぶ」などの理由でショップを選ばれる方が多いようです。先述のように、保険ショップの良し悪しは、営業員の質とサービスで決まります。知名度や検索の表示順位、自宅からの近さなどは、質やサービスとはまったく関係ありません。保険相談は一生に一度行くか行かないかであることを考えると、比較サイトの情報だけで判断せず、運営会社や店舗のHPをご自分の目で確認されるとよいでしょう。HPには企業理念や保障に対する考え方など、様々な情報が得られるものです。「客観性なアドバイスがもらえそうか?」「営業員は信頼できそうか?」という視点を意識なさるとよいでしょう。(4)自分の手のうちをあまり見せすぎない毎月支払う保険料の予算は、少なめに伝えるようにします。予算の上限いっぱいを伝えてしまうと、予算いっぱいの「お手盛りプラン」を提案される可能性が大。予算は少なめに伝えておき、必要に応じて保障を増額したり特約を追加します。また、年収や貯蓄残高も少なめに伝えます。勤務先が大手の場合は、会社名も伏せておきましょう。これも「お手盛りプラン」を提案されることへの防止策になります(契約することになったときは、本当のことを言いましょう)。(5)もらった提案書は他店で見せない提案書を他のショップに持っていくと、その提案書をつぶすためだけの提案書が出てくる可能性があります。他人が作った提案書のあら探しをされても意味がありません。フラットな状態で、営業員が普段どんな提案をしているのかを観察することが重要です。あくまで「保険ショップでの相談は初めて」という体で相談をしましょう。以上の点に注意して、保険ショップを活用すれば、利用価値は10倍になります。究極、よい保険選びとは、「よい営業員」に出会うことです。「この人に相談したい」と思える人が見つかるまで、何度もショップに足を運んでみましょう!(※写真画像は本文とは関係ありません)○執筆者プロフィール : 中山 浩明(なかやま ひろあき)株式会社アイリックコーポレーション『保険クリニック』ファイナンシャルプランナー(CFP認定者/DCプランナー) マネー関係 セミナー講師。大学卒業後、ゴルフクラブの職人、パン屋経営と異色の経歴を持つ。2000年にファイナンシャルプランナーとして活動開始、マネー関係のセミナー講師として活躍、これまで500回以上のセミナーを開催。現在『保険クリニック』教育部に所属、保険コンサルタント指導とマネーセミナーの講師担当。専門分野は年金、保険、資産運用、ライフプラン。セミナーでは、お客様の立場で「お金の使い方を知ること」の重要性を唱える。セミナーHP→

2014年12月06日