au損害保険(以下au損保)は27日、Myスマート保険once『おでかけゴルフ保険』(国内旅行傷害保険)の販売を開始した。『おでかけゴルフ保険』は1日単位で契約でき、手軽な保険料の「プチおしコース」(日帰り・1泊2日277円)から、ホールインワン・アルバトロス費用を最大100万円補償する「イチおしプラスコース」まで、ゴルフビギナーからベテランの人まで選べる3つのコースを用意したという。同保険はゴルフプレー中のみでなく、自宅を出発してから帰宅するまでの間の思いがけないトラブルやアクシデントへの補償もする。申込みはPC、タブレットをはじめ、NTTドコモ、ソフトバンクなどのスマートフォンならびにauスマートフォン、auケータイから手続きできる。au損保は、今後も顧客の生活に密着した新しい保険サービスを次々と提供することで、顧客のライフスタイルを支援し、顧客にとってより身近な保険会社となることを目指すとしている。【拡大画像を含む完全版はこちら】

2013年03月27日![【保険料月1万円以下で豊かに暮らす】第18回目[保険選びの極意1]定期保険と収入保障保険はどちらがお得?](https://imgc.eximg.jp/i=https%253A%252F%252Fs.eximg.jp%252Fexpub%252Ffeed%252FWoman_Excite_Money%252F2016%252FWoman_Excite_Money_ef94cce1-634f-46d0-93cc-c308a2486fbd%252F1484546969_1.png,small=145,type=webp,quality=90)

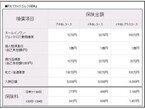

「保険市場」ではたくさんの保険商品を比較検討できます。選択肢が多いのはうれしいことですが、保険は何を基準に選べばいいのか難しい、という声もあります。どんな買い物でもそうですが、自分なりのモノサシ(選択基準)を持っていないと「あれもいい」「これもステキ」と目移りばかりしてなかなか決められません。また、知り合いが勧めたからと深く考えずに買ってしまうと、新商品が出るたびに欲しくなったり、自分の買ったものに不安を感じてしまいがちです。保険はあなたと家族を守る大切なものですから、納得できる保障内容の商品を選びたいものです。これから5回にわたって、保険種類ごとに押さえておきたい保険選びの極意をご紹介します。今回は、掛け捨て死亡保険の代表格である「定期保険」と「収入保障保険」を取り上げます。1.定期保険(更新タイプ)と収入保障保険は何が違うの?定期保険(更新タイプ)も収入保障保険も、万一(死亡・高度障害状態)のことがあったときに保険金が支払われるものです。いずれも掛け捨てで、解約返戻金はまったく出ないか、出てもわずかな金額です。その分、保険料は手頃な金額になっています。「保険市場」で比較できる定期保険と収入保障保険で保険料を試算したところ、25歳の男性が3,100万円の定期保険(10年更新タイプ)に加入した際の月払保険料は2,976円。収入保障保険(死亡・高度障害年金月額11万円。加入して1ヵ月以内に死亡した場合に一時金での受け取りを選択した場合の一時受取金は3,115万円)の月払保険料は2,651円でした。定期保険と収入保障保険の大きな違いは、死亡保険金の支払われ方です。定期保険は、万一のときに3,000万円、5,000万円といった額が一時金として支払われます。保険期間中であれば、加入した直後に亡くなろうが、保険期間満了の前日に亡くなろうが、支払われる保険金額は一緒です。一方、収入保障保険の場合、定期保険と同じようにいつ亡くなっても受取総額は同じになるというタイプ(確定年金タイプといいます)もありますが、現在取り扱われている収入保障保険の大半は「万一のときから保険期間が満了するまで年金を払う」スタイル。つまり、受取金額は加入した月(1ヵ月目)に亡くなったときが最も多くなり、保険期間が経過するごとに少なくなっていきます。収入保障保険は、子どもの頃によく使った直角三角形の定規をイメージするとわかりやすいかもしれません。直角(90度)部分を契約日に合わせてください。保険期間が経過する(直角部分から右に動く)ごとに高さが低くなるでしょう?収入保障保険も、保険期間が満了に近づくほどにじわりじわりと死亡保障額が低くなっていきます。突然ガツンと減ることはなく、決まった早さで徐々に減っていくのです。一方、定期保険は四角いブロックを更新のたびに保障を小さくしながら継続するイメージです。もちろん、更新するかしないか、減額するかしないかは契約者の自由です。死亡保険金が3,000万円の定期保険に加入しているのであれば、3,000万円のままで更新することもできますし、500万円に大幅に減らして更新することもできます。2.自在性では「定期保険」、合理性では「収入保障保険」の勝ち図表1をご覧ください。25歳男性が55歳までの30年間、定期保険(10年更新タイプ)と収入保障保険(保険期間30年)に入ったときの保険料・保障額を比較しました。公平を期すために、定期保険は10年目に2,200万円、20年目に1,200万円と、収入保障保険の死亡保障額の推移に合わせて減額更新することとして保険料を算出しています。<図表1:収入保障保険と定期保険の保険料比較>※保険市場で取り扱われている収入保障保険、定期保険で保険料試算している(2013年3月7日現在)※収入保障保険の条件:保険期間55歳満了、死亡・高度障害年金月額11万円、リビング・ニーズ特約あり※定期保険の条件:保険期間10年、死亡・高度障害保険金3,100万円→2,200万円→1,200万円(更新の都度減額)、リビングニーズ特約あり30年間の保険料総額を比較すると、収入保障保険の95万4,360円に対して、定期保険は133万4,160円。30年間で36万9,800円の差になりました。1ヵ月間でおよそ1,000円の差が生じていることになります。なぜこの差が生まれているかは、図表2をご覧いただけるとよくわかります。定期保険(青い四角)に収入保障保険(赤枠の直角三角形)を重ねてみると、定期部分にははみ出し部分が存在しています。これが定期保険の保険料総額が高くなっている原因なのです。<図表2:定期保険と収入保障保険の違い>今後のライフイベントに大きな変動がない場合で、20年以上は死亡保障が必要なご家庭であれば、「収入保障保険」を選択するのが合理的です。毎月の保険料負担を一定にできますし、総額でみても有利なケースが多いからです。今後お子さまが生まれる予定がない、マイホームはすでに買っている、という場合は、収入保障保険の中から自分に合った商品を検討してみてはいかがでしょうか。一方、定期保険は自在性が高いので、今後のライフプランの変化に対応しやすいメリットがあります。「予定外に子宝に恵まれた」「子どもの進路は高校までと思っていたが、大学に進学したいと言いだした」「就職浪人を避けるために大学院進学を決めた」など、人生には変化がつきものです。収入保障保険の場合、契約を更新して保険期間を延長することは原則できませんが、定期保険の場合、更新すれば長く続けることができます。保険商品にもよりますが、70歳~80歳までは更新できる場合が大半です。また、更新の際に、減額せずに同額のまま継続する、という選択もできます。一般的に収入保障保険よりも保険料は高めになりますが、変化が起きたときに臨機応変に対応するための保障のつもりで保険料を払うのもひとつの方法といえるでしょう。どちらかひとつを選ぶのではなく、組み合わせて入ってみるのもいいですね。子どもの進路変更などに対応するために、500万円~1,000万円程度の定期保険(10年更新タイプ)に入っておき、メインの死亡保障は収入保障保険で備えておく。こうすることで、どちらの強みも享受できます。3.煙草を吸わない人は「リスク細分型」に狙いを絞る定期保険や収入保障保険には、煙草を吸わない人や体重・身長のバランスのよい人、健康診断における各数値が保険会社の定めた範囲内であるなど、健康状態が特に良好な人の保険料を安くする「リスク細分型」があります。煙草を吸わない人、煙草を吸わなくなって一定期間(1年~2年が一般的)以上経過している人であれば、審査の結果、非喫煙者保険料率が適用されて、一般の生命保険に比べて保険料が安くなる可能性があります。年齢や健康状態にもよりますが、保険料が大幅に安くなる定期保険もあります。煙草を吸わない人や健康に自信のある人は「非喫煙割引あり」または「リスク細分型保険料率導入」などと明記されている定期保険、収入保障保険を探すことから始めましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年03月21日

日本損害保険協会では、3月1日~3月31日までの1カ月間を中心として、女優の波瑠(はる)さんを広報キャラクターに起用した「2012年度自賠責保険広報活動」を実施する。同広報活動は、自賠責保険(自動車損害賠償責任保険)制度の認知・理解促進を目的として、1966年から実施している。「加入が義務付けられていること」、および「被害者保護を目的としていること」の2点を重点訴求ポイントとし、補足的に「期限切れに対する注意喚起」などについて、自賠責保険の認知度が特に低い若年層を中心に、「わすれないでね、自賠責保険。」のメッセージを通じて波瑠さんが呼びかける。【拡大画像を含む完全版はこちら】

2013年02月20日

保険は、もしものときの安心のために加入するものです。でも、心配しすぎてあれもこれも保障を付けていると、保険貧乏になってしまいます。ですから、自分にとってそれほど必要でない保障は思い切って手放すことも重要です。加入中の保険の保障をできる限り適正に見直すコツをご紹介します。【1】よく分からない特約は手放す生命保険はメインの保障である「主契約」と、オプションとして付加される「特約」の組み合わせで構成されています。1つの保険に主契約は原則1つですが、特約は数に制限がありません。だからなのか、自分でも内容がよく分からない特約をたくさん付けている人が意外に多いのです。お付き合いで保険に入った人は、特にこの傾向が多くみられます。保険証券を再確認して、よく分からない特約は内容を確認しましょう。そして、説明を聞いてもピンとこない特約については紙に書き出し、その保険料も控えておくこと。そうすれば、保険料を下げる見直しを行う際のコンパス(羅針盤)になります。特約の保障内容や保険料が分からない場合は、営業担当か保険会社の相談窓口に電話すれば教えてくれますよ。特約には、しくみが複雑になっているものや支払い基準が細かすぎて分かりにくいものがたくさんあります。なんとなく役に立ちそうというだけでは、保険金の請求漏れの可能性が否めません。普段の買い物はしっかり吟味するのに、保険になると営業担当者におまかせ、という人は少なくありません。現在の保障内容を十分確認したうえで、イザというときに使いこなせる保障(=シンプルな保険)にカスタマイズすることを検討してみましょう。【2】家計に与えるインパクトの小さい保障は手放す「発生する頻度は低いが、発生したときの影響が大きいものは保険でカバーする」のがリスクマネジメントの基本です。起きる頻度は高いけれども、家計の影響を大きく受けないものは貯蓄で賄うと割り切ると、保険料は抑えられます。家計に与える影響は、その人の貯蓄額と生活のバックグラウンドによって異なります。手持ちの現金に余裕があり、すぐに使うことができるお金が200万~300万円位あれば、医療保障の必要性は低くなります。そういう方は、入院給付金日額を少額に抑えたり、死亡保障に加えて退院後の通院・検診費用がかかる「がん」の保障だけにするという選択もあります。ただし、将来において大きな出費(例:家を買う、独立する、リフォームする、子どもの進学など)を予定している場合は要注意です。預貯金が少なくなっている状態で病気やケガをすると、家計は一転して火の車になりかねません。以前、公的機関で無料相談員をやっていたときに、こんな相談がありました。共働きでコツコツ貯めたお金を頭金に家を買った奥さまのお話しです。新居に引っ越しして、1年足らずで夫が長期入院。看病のためにご自身の仕事をセーブすることになり、収入が激減したため住宅ローンが払えなくなったそうです。保証協会から通達がきたのですがどうしたらいいでしょうか?というご相談でした。このご夫婦は、医療保険にまったく入っていなかったために、保険給付金からの「臨時収入」が得られなかったのです。元気なうちはラクに払えるローンでも、病気やケガにより家を手放すことになったり、自己破産や生活保護を申請するまでの窮地に陥ることはないとは言い切れません。シンプルな保障を選択する場合は、今だけでなく将来的にも問題がないか検討することが大切です。【3】時代にあわないものは手放す保険は日々進化しています。入院給付金の払われ方ひとつをとっても、契約した時代によって大きく異なります。たとえば、30年ほど前に契約した生命保険(入院特約)については、「病気で継続して20日以上、ケガで5日以上入院した場合に、1日目から支払う」などといった具合で、今日主流の「日帰り入院から保障」というものはほとんどありませんでした。でも、現在は入院期間の短縮化が進んでいます。平成23年度の厚生労働省の調査では、病院に入院する患者の66%が14日以内で退院しています(出典:厚生労働省「平成23年度患者調査の概況」)。昔の入院特約に入っていても、6割以上の人が給付金をもらえないことになります。このように保険が誕生した当時は役に立っていた保障でも、月日の経過によって見直しが必要になるものは少なくありません。「予定利率の高い時代に入ったお宝保険だから、見直さなくても大丈夫!」という人も、保険の内容を再確認してみましょう。もしものときに使える可能性が低い保障を持ち続けているのは考えものです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年02月07日

社会保険は国民の暮らしを守るためにできたものなのに、どんな保障が受けられるのかを知っている人は意外に少ないと感じます。社会保険の中身を知らないために、必要以上に保険に入りすぎているケースは少なくありません。今回は死亡保障タイプの生命保険料に大きく影響する“遺族年金”を中心に、社会保険を知ることでどれだけ保険料を節約できるかについてお話します(健康保険については 第3回コラム で詳しく説明していますので、そちらをどうぞ!)。【1】あなたは遺族年金をいくらもらえる?いくら遺せる?遺族年金は死亡したときに、残された妻や子に支払われる年金です。チェックポイントは次の5つですA.亡くなった人が加入していた「公的年金の種類」B.亡くなった人の「年収」(厚生年金、共済年金加入者のみ)C.受け取る人の「性別」D.受け取る人の「年齢」E.受け取る人の「年収」亡くなった人が死亡時に加入していた公的年金の種類が「国民年金」なのか「厚生年金」「共済年金」なのかによって、対象となる遺族年金の種類が異なります(A)(図表1)。亡くなった人が会社員や公務員の場合、個人事業主(国民年金第1号被保険者)に比べて、遺族年金を多くもらえる可能性があります。遺族基礎年金は公的年金の種類にかかわらず、「18歳到達年度の末日までにある子(障害者は20歳未満)のいる妻」と「子」に支給されるものです。年金額は子の人数に応じて設定されています(図表2)。一方、遺族厚生年金は死亡した人のそれまでの年収(平成15年4月以前の平均標準報酬月額と、平成15年4月以後の平均標準報酬額)と加入期間によって年金額が決まります(B)(図表3)。遺族共済年金※は遺族厚生年金相当部分に加えて、職域加算と妻加算(589,000円)があります。※ 共済年金制度について 図表3:遺族厚生年金早見表(平成24年度)※厚生年金の加入期間は300月(25年)以下として計算しています。※実際の遺族厚生年金計算においては、平成15年3月までの加入期間の計算の基礎となる各月の標準報酬月額の総額を平成15年3月までの加入期間の月数で除して得た「平均標準報酬月額」と、平成15年4月以後の加入期間の計算の基礎となる各月の標準報酬月額と、標準賞与額の総額を平成15年4月以後の加入期間の月数で除して得た「平均標準報酬額」(賞与を含めた平均月収)を用いて計算します。本表は「平均標準報酬額」だけを用いて計算しています。※本計算では、平成15年3月までの加入期間に対する計算式を用いず、すべての期間において平成15年4月以降の加入期間に対する計算式(上記の計算式)で計算しています。※実際の計算では、過去の標準報酬月額と標準賞与額に最近の賃金水準や物価水準で再評価するために「再評価率」を乗じますが、本計算では考慮していません。遺族年金は「男性が外で働き、女性が家庭を守る」ことが主流だった時代に作られた制度です。つまり「大黒柱である男性が亡くなったときに、妻と子が最低限の生活ができるように」というのが創設の主な目的であるため、残された家族が母子で子が「18歳到達年度の末日までにある子(障害者は20歳未満)」なら遺族年金は支給されますが、父子である場合は一部の例外を除いて支給されません(C)。しかし近い将来、制度内容が変更される予定です。平成26年4月1日からは社会保障と税の一体改革により、父子家庭にも遺族基礎年金(亡くなったとき、その人によって生計を維持されていた「18歳到達年度の末日までにある子(障害者は20歳未満)のいる妻」又は「子」に給付される年金)を支給することが決まっています。「イクメンパパ」には朗報ですね。遺族年金については、注意点がさらに以下の3点。一点目は、遺族厚生年金は子のない妻でも年金を受け取ることができますが、妻が30歳未満の場合は5年経過した時点で年金給付は打ち切りになる点です。若いし、子どももいないから仕事が見つかりやすいだろう、再婚もしやすいだろう、というのが理由のようです(D)。二点目は、子どもの成長により、「18歳到達年度の末日までにある子」に該当する子がいなくなった場合は、遺族基礎年金の給付が打ち切られる点です。亡くなった人が厚生年金及び共済年金被保険者であれば、遺族基礎年金に代わって「中高齢寡婦加算(平成24年度年金額589,900円)」が妻自身の老齢年金が支給されるまで支払われますが(期間は40歳から65歳になるまでが対象)、亡くなった人が国民年金第1号被保険者であれば打ち切られて終了です。そして最後に気を付けてほしいのが、妻の年収です(E)。遺族年金を受ける条件をすべて満たしていたとしても、年金を受け取る妻の年収が将来(5年程度)にわたって850万円以上となると見込まれる場合、遺族年金は支給されません。それだけ稼げるのであれば、国が支援しなくてもいいでしょう、という理由のようです。【2】遺族年金などの制度を理解し、バランスの良い保障を考えよう!ここで少しでもイメージが沸くように、ケーススタディをご紹介します。AさんとBさんはどちらも「28歳男性、会社員、平均標準報酬額30万円(年収360万円)、妻=25歳・専業主婦、子=0歳と2歳」という設定です。Aさん:遺族年金については知らない。生命保険で死亡保障を備えようと検討中。Bさん:遺族年金について理解しているので、今のところ生命保険の検討はしていない。ちなみに、Aさんが検討中の生命保険は、保険比較サイト「保険市場」に掲載されている、「10年更新型定期保険」でシミュレーションしています。Aさん、Bさんに万が一のことがあった場合、遺族年金の推移は下図のようになります。図表4:Aさん、Bさんの遺族年金の推移<図表4>において、遺族に支給される遺族年金の総額は概算で3,480万9,200円になることがわかりますね。例えば、Aさんがこの約3,500万円を死亡保障として生命保険で備えようとした場合、月々の保険料は約5,500円程度になります。もちろん、その分家族に遺すことのできる保障は手厚くなるので単純比較はできませんが、それでも今回のケースでは、遺族年金を見込んでいたBさんの方が保険料の負担を抑えられているといえなくもありません。必要となる死亡保障の計算式は別の機会にご紹介しますが、遺族年金などの制度の保障を加味することで生命保険の保障額をスリムにできます。保険を検討するときは、必ず遺族年金などの制度についてもしっかり押さえておきましょう。もしものときの遺族年金、いくらくらいになりそうですか?コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年01月24日

雑誌などに「公的年金制度は崩壊する」なんて書かれているの見ると、たしかに心配になりますよね。サラリーマンは厚生年金の保険料が給与から天引きされているので、保険料の支払いを拒むことはできませんが、国民年金に加入している自営業やフリーランスの人は「将来年金が受け取れないかもしれないのに、保険料を払うのはバカらしい」と思ってしまうかもしれません。実際のところ、高齢化によって公的年金の財政は厳しく、20代、30代の人は、いま高齢者が受け取っているほど多くの年金はもらえない、というのはほぼ確実です。でも、公的年金は国にとって最も重要な制度の1つですから、制度が破たんして年金がゼロになる可能性はまずないと考えられます。ですから、金額は下がるかもしれないけれど、年金を受け取る権利を確保するために、国民年金の保険料はきちんと払っておいたほうがいいといえます。年金というと、年をとったときにもらうものというイメージがありますが、公的年金には遺族年金と障害年金もあります。遺族年金は、亡くなった人の扶養家族に年金が支払われる仕組み。障害年金は、ケガや病気で大きな障害を負ったときに受け取れます。若い人でも、バイクの事故などで重い障害を負うことがありますよね。そんなとき国民年金の保険料を払っていなかったら、障害年金は受け取れません。現在の年金額は障害が重い場合で年間約98万円、それより軽い場合で約79万円。もし障害が一生続くとしたら、障害年金があるとないとでは経済的にまったく違ってきてしまいます。それを考えても、国民年金にはやはり入っておくべきです。公的年金が当てにならないので、国民年金の保険料を払うのをやめて、自分で保険会社の個人年金保険に入ったほうがよいのではないかと考える人もいるようですが、それも賢明とはいえません。現在のような低金利のときに個人年金保険に加入すると、将来受け取れる年金額の総額は、払った保険料の総額のせいぜい1.2倍でしょう。一方、国民年金の平成24年度の保険料は年間約18万円で、これを20~60歳までの40年間払うとすると720万円。これに対して、現在の年金額は約79万円ですから、65~90歳までの25年間受け取るとすると1975万円となり、払った保険料の2.7倍以上の年金が受け取れる計算です。もちろん、保険料は上がるかもしれないし、年金額は下がるかもしれませんが、それでも個人年金よりはずっとおトクです。なぜそうなるかというと、個人年金の原資は加入した人が払った保険料であるのに対し、国民年金の原資は、半分が保険料、半分が税金だから。というわけで、あくまでもメインは国民年金で、個人年金はそれを補うものと考えましょう。もし経済的に厳しくて保険料の支払いが難しいときは、”免除”という制度も利用できます。未払いが続くと年金を受け取る権利がなくなってしまいますが、免除は申請して認められれば権利は確保できますので、面倒くさがらずに手続きをしてください。国民年金保険料の免除について(日本年金機構のサイト)【拡大画像を含む完全版はこちら】

2012年12月11日

ペット保険専門の損害保険会社のアニコム損害保険は、同社のペット保険「どうぶつ健保」の契約者2,562名を対象に、「ペットが守るわが家のリスク」についての意識調査を実施した。調査期間は11月15日から11月19日。「一緒に暮らしているペットは、盗難の被害からわが家を守ってくれると思いますか?」とたずねたところ、約半数にあたる49.7%の飼い主が「思わない」と答え、「思う(31.5%)」と答えた飼い主を上回った。「盗難の被害から守ってくれると思う理由」では、「見知らぬ人が来るとほえるから」が最も多く、ミニチュア・ダックスフントやチワワなどの小型犬でも、ほえることで家を守ってくれていると思う飼い主が多いことがわかる。一方、「盗難の被害から守ってくれると思わない理由」では、「体が小さいから」が最多。また「家を守るよりも、ペット自身を守ってほしい」と考える飼い主も見られ、人間の家族と同様に、ペットの安全を気遣う飼い主の姿が伺えた。また、「ペットが災害から守ってくれた経験はありますか?」という質問では、「ある」と答えた飼い主はわずか5.7%。知らせてくれた、守ってくれた経験がある災害、被害としては、「地震」が最も多く、「不審者の侵入」や「火災」などの回答もみられた。なお、詳細は、同社ホームページ調査結果を参照のこと。【拡大画像を含む完全版はこちら】

2012年12月07日

制度をしっかり活用すれば、こんなに保険料は安くなる! 保障はいっぱい付いていたほうが安心!でも、イザという時にもらえるお金を多くすると、それだけ保険料は上がります。健康保険をフル活用することでどれだけ保険料を抑えることができるのか、実験しましょう。健康保険の制度をなんにも知らない場合健康保険(国民健康保険、公務員の共済組合等含む)には高額療養費や傷病手当金(国民健康保険除く)などの給付があります。高額療養費制度を使わないと、患者が払う医療費(保険診療費)は実際の3割です(70歳未満)。病気の種類や進行度、部位、手術の有無、入院期間などにより変わるので、一概にいくら必要といえないところが悩ましいのですが、胃がんの入院費1つをとっても、26万円(入院5日、3割負担なら7万8,000円)で済むものもあれば127万円(入院17日、3割負担なら38万1,000円)かかる手術もあります(がん治療費.comより)。この他に、入院中の食事代(通常1食260円)などもかかります。仮に「入院期間16日、医療費100万円(3割負担30万円)」のケースなら、病院に支払うお金は31万2,480円になり、日額2万円の入院給付金をもらわなければ賄えないことに。さらに、入院中の収入補てんまで考えると・・・どれだけ保険に入ればいいのでしょう。気が滅入ってしまいますね。健康保険をフルに活用した場合高額療養費制度の限度額適用認定証を入院先の病院に提示することで、ひと月にかかる保険診療費を一定の範囲内で抑えることができます。前述の「入院期間16日、医療費100万円(3割負担30万円)」の入院をした場合、月をまたがないように入院すると、患者が払う保険診療費は8万7,430円に(一般所得者の場合※1)。これに1日780円(1食260円×3食)の食事代を16日分加算したとしても月9万9,910円の支出となります。1日あたり7,000円の入院給付金が支給されれば、医療費の支払いは対応できます。さらに、お勤め先の健康保険組合で「付加給付」を実施していれば、もっと患者負担は少なくなります。付加給付とは、健康保険法により制定されている法定給付のほかに健康保険組合が独自に行っている上乗せの給付です。高額療養費やこのあと紹介する傷病手金をさらに拡充した内容になっています。高額療養費の付加給付は、ひと月あたりの患者負担額の一部を補てんするというもので、患者負担を月2~3万円程度に設定しているところが多いです。前述の医療費100万円のケースで入院したとしても、病院に払う医療費は3万2,480円~4万2,480円となり、入院給付金日額は2,000~3,000円あればよくなります。ただ、健康保険組合の財政状況は悪く、全組合の8割は赤字です(平成23年度)。付加給付を廃止するところも増えていて、いつまで利用できるか微妙です。制度としてあるのなら利用しない手はないのですが、過信して保険に入らなかったり、資産づくりを怠ったりすると将来困った事態に陥る可能性があります。付加給付を使える人はその点を十分に考慮して、入院給付金日額を設定してください。※1…上位所得者(標準報酬月額53万円以上または旧ただし書き所得(収入総額から必要経費、給与所得控除、公的年金等控除などを差し引いた総所得金額から、基礎控除33万円をさらに差し引いたもの)が年600万円以上)と低所得者(住民税非課税者)以外の所得者治療中の収入減少を補てんできる制度とは治療中の休業による収入の減少についても、自営業者などの国民健康保険以外の公的医療保険には傷病手当金があります。傷病手当金は病気やケガの治療のために働くことができず、会社を休み、報酬を受けられない(または減額された)場合に休業4日目から支給されるものです。1日当たりの支給額は標準報酬日額(標準報酬月額÷30日)の3分の2です。標準報酬月額は健康保険の保険料を決める際の基準となるもので、4・5・6月の賃金の平均をもとに定めます。たとえば、この3ケ月間の賃金の平均が29万円以上31万円未満の場合は標準報酬月額30万円となり、標準報酬日額は1万円になります。33日間休業し、報酬がなかった場合の傷病手当金は20万円になります。制度をしっかり活用すれば、こんなに保険料は安くなる!医療費の補てん分のみに着目しても、健康保険をフルに活用した場合とそうでない場合では、備えておきたい入院給付金日額はこんなに違います。※いずれも入院16日間で100万円の医療費がかかると仮定した場合★高額療養費制度を使わない場合…病院に払うお金31万2,480円…入院給付金日額2万円★高額療養費制度を使った場合(付加給付なし)…病院に払うお金9万9,910円…入院給付金日額7,000円両者を実際に販売されている終身医療保険(保険料払込期間:終身1入院の支払い限度日数60日)で比較してみると、このような結果になります(平成24年11月30日現在)。★高額療養費制度を使わない場合(入院給付金日額2万円、手術給付金40万円、先進医療通算1,000万円まで)…月額保険料6,760円★高額療養費制度を使った場合(入院給付金日額7,000円、手術給付金14万円、先進医療通算1,000万円まで)…月額保険料2,418円※以上の試算はあくまで概算です。使える制度をしっかり利用することで、30歳男性の毎月の医療保険料を2,500円以下に抑えられます。さらに、勤務先の健康保険組合に付加給付があったり、医療費の一部は貯蓄でまかなうぞ、という人であれば、入院給付金日額を5,000円にしてみては?そうすることで毎月の保険料は1,750円になり、家計の固定支出をさらに減らすことができます。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2012年12月06日

「そもそもは生活に必要ない物」なんて言い方をされますが、何かあった時に頼りになるのが保険です。最近ではさまざまな保険商品が販売されています。どのくらいの人が保険に入っているのでしょうか。聞いてみました。調査期間:2012/8/28~2012/8/30アンケート対象:マイナビニュース会員有効回答数 1,000件(ウェブログイン式)■あなたは何らかの保険に加入していますか?はい705人70.5%いいえ295人29.5%なんと7割の人が何らかに保険に加入しています。では、どんな保険に入っているのでしょうか。■「保険に加入している」と答えた人に質問です。どんな保険に加入しているかを教えてください。生命保険・定期保険108人15.3%生命保険・終身保険291人41.3%生命保険・養老保険161人22.8%生命保険・医療保険379人53.8%生命保険・ガン保険71人10.1%生命保険・三大疾病保障保険14人2.0%生命保険・収入保障保険4人0.6%生命保険・変額保険4人0.6%生命保険・個人年金保険57人8.1%自動車保険187人26.5%火災保険89人12.6%傷害保険44人6.2%そのほか17人2.4%最も多かったのは「生命保険・医療保険」でした。やはり病気になった時の備えが一番多いんですね。クルマを持っている人は任意保険に入らなければなりませんが、「自動車保険」は26.5%とやや少なめの結果でした。家を購入した人はいざという時のために「火災保険」に入った方が良いと思われますが、火災保険加入者は12.6%。賃貸物件でも入居する時に加入を条件にされる場合がありますので、その人たちもこの数字に含まれていると思われます。■その保険に入った理由を教えてください何の保険に入っているか、また入った理由を聞きましたので紹介します。●生命保険・定期保険 そのほか子供のころかけていた保険をそのまま継続。親がかけてます。職能団体のものは、そこに加入すると自動的に入らされます。(愛知県/女性/26歳)いい親御さんですね。娘さんのことを一生懸命考えてくれているんですよ!●生命保険・定期保険/自動車保険生命保険は万が一と貯金をかねて。自動車保険は車を譲り受けたときからすでに加入していたから。(長野県/女性/20歳)この貯蓄を兼ねてという人はほかにも多数でした。普通の貯金と違って特典があるのでという回答も目立ちました。今の金利だと普通に銀行に預けても利子はほとんどつかないですからね(笑)。●生命保険・定期保険/自動車保険/火災保険/傷害保険/そのほか貯蓄目的以外はやらない、副島先生の本通り高額な保険より貯蓄派です。(東京都/女性/28歳)非常に多くの保険に入っている人です(笑)。副島先生というのは副島隆彦さんのことでしょう。ちなみに副島先生は「アボロは月に行ってない説」を支持しています(笑)。●生命保険・終身保険/生命保険・養老保険/生命保険・個人年金保険いざ、という時に困らないように終身保険に入って保障を得たかったし、老後のお金が心配なので個人年金保険にも入った。(広島県/女性/33歳)この人も多くの保険に入っています。「国の年金がアテにならないので保険に加入している」という意見はほかにもありました。●生命保険・終身保険/生命保険・医療保険/生命保険・ガン保険兄が保険会社に勤務していたので、自分が社会人になった時何の選択権もなく加入するハメになった。(神奈川県/女性/33歳)身内の誰かが保険会社に勤務していると、薦められて加入することが多いようです。営業成績に響くんでしょう。●生命保険・終身保険/自動車保険生命保険は母や祖母が入った。自動車保険は車を所有していて、よく運転するので。(埼玉県/女性/25歳)クルマを持っていると自動車保険は必須ですね。最近では随分安価に済む保険も出てきたようですが、よく中身を見ないといけません。安いばかりに釣られて、いざという時に保証されないようであれば保険になりません。●生命保険・医療保険/生命保険・ガン保険社会人としてそれくらいはと思ったし、ガン家系だから。(東京都/女性/27歳)ガン家系なので、という人はほかにもおられました。ガンは世界中で研究されているので、その治療方法も日進月歩です。もしもの時のために高度医療が受けられる保険に加入しておいた方がいいかもしれないですね。●生命保険・三大疾病保障保険高度医療にお金がかかるので。(東京都/男性/42歳)最近は高度医療を心おきなく受けられるような保険も人気だそうです。●自動車保険/火災保険火災保険は今の家に入るために必要でした自動車保険はないと安心して運転できないので。(愛知県/男性/36歳)入居時に火災保険に必ず加入すること、という賃貸物件は多いです。火事を出して莫大(ばくだい)な損害賠償を請求されても困りますし、加入しておいた方が安心ですね。7割の人が何らかの保険に加入していることがわかりました。ところで、あなたは保険に入っていますか?(高橋モータース@dcp)

2012年11月25日

富士生命保険は15日、生命保険のインターネット申込サービス『富士生命ダイレクト』を開始した。同サービスの開始により、顧客が24時間(※一部メンテナンス時間を除く)いつでも都合のいい時間に保険を申し込める環境を提供する。「富士生命ダイレクト」では、がん保険「がんベスト・ゴールド」を中心に、医療保険「ゴールドメディ」と、高額となる場合がある介護費用を一時金で準備できる介護保険「愛する家族のために いざという時 こどもの世話になりたくない保険」を提供する。また、富士生命ダイレクトにおいては、月々の保険料が1,000円台のプラン(年齢や性別によって一部例外もある)など、「バラエティに富む保険を提供する」(同社)。なお、取り扱い商品については、今後、順次拡大するとしている。富士生命ダイレクトでは、以下3商品を提供する(サービス開始時点)。がんベスト・ゴールド無解約返戻金型がん療養保険(10)[無配当]ゴールドメディ無解約返戻金型医療保険(08)[無配当]愛する家族のために いざという時 こどもの世話になりたくない保険無解約返戻金型介護認定一時金給付保険(11)[無配当]【拡大画像を含む完全版はこちら】

2012年11月15日

ペット保険専門の損害保険会社のアニコム損害保険は、同社のペット保険「どうぶつ健保」の契約者2,329名を対象に、ペットのケガや事故の経験に関するアンケート調査を実施した。調査期間は10月10日から10月15日。まず、「ケガや事故の経験」を聞いたところ、47.7%の飼い主が「ある」と回答。最も多かったのは「異物誤飲(351頭・15.1%)」で、7頭に1頭の割合で発生していることがわかった。そのほか、「脱臼(160頭・6.9%)」、「外傷(160頭・6.9%)」、「骨折(125頭・5.4%)」が多く発生している。「ケガや事故の発生場所」は、「リビング(39.1%)」が最も多く、「ケージの中、周辺(7.5%)」、「イス・ソファ、その周辺(6.4%)」の回答も合わせると、日常的に過ごしている場所でペットのケガや事故が多く起きていることが明らかになった。自宅外では「散歩中(22.8%)」、「公園・ドッグラン(12.1%)」が多く見られる。「『異物誤飲』が発生した状況」を見ると「家族と同じ部屋で動物だけで遊んでいた(34.9%)」が最多である一方で、「動物とは違う部屋に家族がいた(22.3%)」、「動物だけで留守番していた(10.3%)」など、単独での事故発生も多くあった。「『骨折』が発生した原因」で多かったのは「高い所からジャンプした(36.1%)」、「転んだ・つまずいた・踏み外した(21.3%)」。発生状況を見ると「家族が立った状態で、動物を抱っこしていたところ、飛び降りてしまった」、「飼い主が落としてしてまった」など、飼い主が関係する事故も多く見られた。【拡大画像を含む完全版はこちら】

2012年11月07日

こんにちは。ファイナンシャルプランナーの中村宏です。『ベテランFPが”こっそり”教える、知ってトクする保険の話』では、今回、Q&A方式で生命保険や損害保険に関するお役立ち情報をお伝えします。今回は、20年以上前に保険に加入した方からの質問です。【Q】就職後すぐ1991年1月に入った個人年金保険(年払保険料65,449円)と、1994年1月に入った養老保険(年払保険料312,000円)があります。保険料が高いので見直しをしたいと思っていますが、どうしたらいいでしょうか?(45歳男性既婚)【A】この期間に加入した個人年金保険や養老保険などの貯蓄性の高い保険は、「お宝保険」とも呼ばれ、予定利率がとても高い保険です。保険料の負担が生活に支障を及ぼさないのであれば、有利な「貯蓄」になるので、できるだけ続けたほうがいいですね。この方の保険の内容をもう少し詳しくみてみましょう。まずは「個人年金保険」。37年間に支払う保険料の総額は、65,449円×37年間=約242万円になります。それに対して、60歳からの10年間で受け取る年金の総額は、65万円×10年間=650万円です。つまり、この個人年金保険は、支払う金額より400万円以上も多い金額を将来受け取ることができるのです。次は「養老保険」。生きていることを前提に考えると、26歳から46歳までの20年間に支払う保険料の総額は、312,000円×20年=624万円。そして46歳までに受け取る保険金の総額は750万円です。この養老保険では、支払う金額より約125万円も多い金額を受け取ることができます。これらの保険は「高い固定金利の積立貯蓄」をしているのと同じです。受取金額と支払金額の差額分は、保険会社が運用してくれているのです。1996年3月までに契約した貯蓄性の高い個人年金保険や養老保険、終身保険などは、その時期の「予定利率」がとても高かったため、「お宝保険」と呼ばれています。私たちが支払う保険料の一部は、保険会社が将来の保険金の支払いに備えて、契約時の固定の利率で運用します。この運用利率を「予定利率」といいます。将来支払われる保険金が同じであれば、「予定利率」が高いほど、支払う保険料は安くなります。したがって、「予定利率」が高いほうが私たちにとっては有利になります。「予定利率」は市場金利の影響を受けて変動していますが、かつてはとても高い時期がありました。個人年金保険や養老保険、終身保険などの貯蓄性の高い保険は、定期保険などとくらべると保険料が割高。そのため、保険料の支払いが家計に重い負担としてのしかかる場合があるかもしれません。「なるべく解約をせずに続けるように」といっても背に腹はかえられません。目先の必要な支出を優先しなければなりません。そんな場合は、以後の保険料の支払いはストップするものの将来受け取る保険金を少なくして保障を続けることができる「払済保険」に変更してはいかがでしょうか?【拡大画像を含む完全版はこちら】

2012年10月31日

アドバンスクリエイトは10月18日より、同社Webサイト「保険市場」にて、セコム損害保険のインターネット申し込みサービスの取り扱いを開始した。このほど取り扱いを開始するのは、セコム損保の「自由診療保険メディコム(新ガン治療費用保険)」。保険比較サイトでの取り扱いは、同サイトが初めてとなる。これにより、「自由診療保険メディコム(新ガン治療費用保険)」は、従来の申込書郵送による方法に加え、24時間インターネットから申し込みが可能となった。今回の取り組みにより、同サイトでインターネットから申し込みのできる「ネット保険」(医療保険含む)の取り扱い社数は15社35商品となった。【拡大画像を含む完全版はこちら】

2012年10月22日

アニコム損害保険は18日、11月1日(ワンワン・ワン!)の「犬の日」に合わせて実施した「愛犬の名前調査」に基づく、「第8回 犬の名前ランキング2012」を発表した。同調査は、2011年10月1日~2012年9月30日に同社のペット保険「どうぶつ健保」に新規契約した0歳の犬8万3,164頭を対象に行われた。総合ランキングは、855票を集めた「ココ」が昨年に引き続き1位を獲得し、2連覇を達成した。「ココ」は、女の子で2位、男の子で7位にランクインしており、犬の名前として高い人気が定着している。総合2位は、昨年の総合4位から上昇した「モモ」が676票、僅差で「チョコ」(666票)、「マロン」(659票)が続いた。男女別の名前では、男の子では、昨年3位の「ソラ」が1位を獲得した。1位から5位の名前は、昨年と順位の入れ替わりはあるもののいずれも僅差で、根強い人気であることがわかる。女の子では「モモ」と「ココ」が首位を争った結果、「モモ」が昨年の2位から1位に返り咲いた。犬種別の調査では、柴犬やフレンチ・ブルドッグでは、昨年に引き続き「コタロウ」「コテツ」「ハナ」「アズキ」などの和風の名前が人気となった。フレンチ・ブルドッグでは他にも「ブンタ」「オハギ」「ミカン」「ニコ」「ハナコ」などユニークな名前が上位につけている。ポメラニアンの「ポンタ」「ポン」「モコ」「コロン」、マルチーズの「ミルク」「シロ」などは、毛並みや体形、しぐさなどにちなんだ人気の名前で、昨年同様上位にランクインした。同調査では他に、「漢字で表記される人気の名前」などのランキングも発表している。詳細は同社ホームページまで。【拡大画像を含む完全版はこちら】

2012年10月19日

入っている生命保険を解約することなく、しかも保障期間はそのままで、以後の保険料負担をゼロにする方法があります。それは「払済保険」にすること。生命保険の見直し方法のひとつです。ただし、「払済保険」に変更すると保険金額が減額されてしまいます。今回は、どんな場合に「払済保険」にすることができるのか? また、その注意点を考えてみましょう。加入している生命保険を整理して保険料負担を下げたい場合、最初に頭に浮かぶのは「解約」だと思います。確かに、解約をすれば以後の保険料を支払わなくてよくなりますが、その代わりに保障もなくなってしまいます。「払済保険」は、既契約の保障を一部残して、保険期間は変えず、以後の保険料の支払いをストップする方法です。保険を全部解約すると万が一のときに備えられなくなるので、必要な保障は残しておきたい場合などに有効な見直し方法のひとつです。ただし、「払済保険」に変更できる保険は限られます。今の契約が終身保険、養老保険、学資保険(こども保険)など、貯蓄性のある保険のみ。つまり解約すれば「解約返戻金」を受け取れるタイプの保険です。定期保険など掛け捨ての保険を「払済保険」にすることはできません。長く続く低金利のため、貯蓄代わりの養老保険に入っている人はあまり見かけなくなりました。子供の教育費を準備する学資保険は、計画的に入っている人が多く、見直しの対象にはなりにくい。いっぽう、終身保険については、過大な死亡保険金の保険に、高い保険料を払って入っている方をときおり見かけます。そんな方には見直しの余地があります。実際にあった事例をご紹介しましょう。44歳・女性・独身・会社員変額終身保険死亡保険金:500万円保険料:月額8,210円(37歳~65歳まで)この方は独身です。万が一亡くなっても経済的に困る遺族はいません。また、1千万円以上の貯蓄がありました。そのため、葬儀代など死後の整理資金は貯蓄からまかなえます。これらのことからすると、この変額終身保険じたいが不要だと考えることもできます。しかし、解約すると、これまで支払った保険料の総額よりも相当少ない解約返戻金しか戻ってこないことが、コールセンターに確認してわかりました。37歳から現在の44歳までに支払った保険料の総額は約69万円ですが、解約して戻ってくるお金は約40万円だと言うのです。それなら、今後の保険料の支払いをストップして「払済保険」にするとどうなるか? を確認したところ、死亡保険金が500万円から約72万円に減額されることがわかりました。結局この方は、「払済保険」にすることを選択し、浮いたお金は貯蓄に回すことにしました。生きているうちに自分で使える貯蓄を増やすほうが、「生きたお金の使い方」だと判断したのです。既契約の保険を「払済保険」に変更すると、その保険についていた「特約」がなくなってしまうことに注意が必要です。保険の契約は、「主契約」という基本部分と、「特約」というオプション部分から成り立っており、「特約」として、入院特約や手術特約、特定疾病保障特約などがついている場合がよくあります。「主契約」を「払済保険」に変更することで、入院や手術時の備えがなくなって困ることがないよう、別途医療保険に加入するなどして、必要な保障は確保しておきたいものです。「払済保険」への変更をするには、まず、保険証券を手元に用意し、コールセンターに電話をして、次のことを問い合わせてください。検討材料を手に入れることができます。いま払済保険に変更すると、保険金額がいくらになるか?払済保険に変更することで、なくなる特約は何か?【拡大画像を含む完全版はこちら】

2012年10月17日

ソニー損害保険(以下ソニー損保)は9日、これまでの事故受付後3時間以内に専任担当者から連絡するという約束を、10月1日からは「1時間以内」での連絡を約束することにしたと発表した。ソニー損保は、自動車保険での事故解決サービス提供にあたり、事故後の先行き不透明感による顧客の不安を解消できるよう、事故受付後に専任担当者から顧客に連絡するまでの時間を約束している。9月までは、事故受付後3時間以内に専任担当者から連絡すると約束していたが、10月1日からは「1時間以内」での連絡を約束することにした。これは、顧客の事故後の不安を一刻でも早く解消できるよう、「事故受付」「専任担当者の決定」「専任担当者からの顧客への連絡」の各オペレーションを見直したことにより実現した。ただし、月曜から金曜の平日9:00から17:00の間に電話での事故受付を完了した場合が対象。なお、契約者が連絡日時を指定した場合や自然災害などでやむを得ない場合などは対象外。ソニー損保では、顧客の万一の事故時に提供するサービスについて、内容だけではなく時間も事前に約束することが、顧客に安心してカーライフを過ごしいただくための一助となると考えている。そのため事故受付以降に提供するサービスとして、「事故受付後1時間以内の専任担当者からの連絡」に加え、「事故受付当日中の初期対応とその結果の連絡(=「即日安心365」サービス)」(0:00から20:00に事故受付が完了した同社が示談交渉できる賠償(対人・対物)事故が対象)も約束している。図は一例で、事故受付時の状況により変更が生じる場合がある。なお、事故連絡は24時間365日受付けている。今後も、より迅速で高品質な事故解決サービスの提供を目指すとともに、内容や時間を約束できるサービスを充実させていくことで、顧客にさらに大きな安心を提供できるよう、引続き取り組みを進めていくとしている。【拡大画像を含む完全版はこちら】

2012年10月11日

オリックス生命保険は3日、インターネット公募を行っていた保険商品「無配当七大生活習慣病入院保険・入院医療特約付」の通信販売用の新しいペットネーム(保険商品の愛称)を、「Relief W(以下、リリーフ・ダブル)」に決定したと発表した。同社は7月27日より、ペットネームのインターネット公募を開始。それに対して、全国から1,125件の応募が集まり、審査の結果、「アムさん(沖縄県・女性)」が提案した「リリーフ・ダブル」が新たなペットネームに決定した。アムさんは、「医療保険と死亡保険のダブルの安心ということが印象的でしたのでこの名前を提案しました」とコメント。アムさんには、商品として「JCB商品券(15万円分)」がプレゼントされるという。同社は、ペットネームに「リリーフ・ダブル」を選んだ理由について、利用者に安心を届けることが使命であるとした上で、「この商品は死亡保障と入院医療保障のダブルの安心(Relief)をお届けできる商品です。この想いを一番シンプルでわかりやすく表現している『リリーフ・ダブル』」を使用させていただくこととしました」としている。「リリーフ・ダブル」は、一生涯の死亡保障と入院医療保障の両方がバランスよく組み合わされた保険商品。契約期間中に変動しないリーズナブルな保険料が特徴となっている。死亡保障は「入院給付金日額×500倍」。病気やケガで入院した場合、1回の入院につき60日、通算1,000日を限度として、入院給付金を支給するほか、日帰り入院からの短期入院も保障する。約款所定の七大生活習慣病(がん[悪性新生物・上皮内新生物]、糖尿病、心疾患、高血圧性疾患、脳血管疾患、肝硬変、慢性腎不全)で入院した場合は、1入院あたりの支払限度日数が120日に拡大し、長期入院にも対応する。また、入院の有無にかかわらず、約款所定の手術を受けた場合は「入院給付金日額×20倍」の手術給付金を支給する。保険料払込期間中の解約払戻金をなくすことにより、安価な保険料を実現。さらに、不慮の事故による約款所定の身体障害の状態、または病気・ケガによる約款所定の高度障害状態になった場合は、以後の保険料の払込みは免除され、そのまま保障が継続するという。同社は、今後も利用者のニーズに的確に応える商品開発を行い、さらなるサービスの強化に取り組んでいくとしている。【拡大画像を含む完全版はこちら】

2012年10月04日

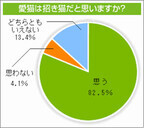

アニコム損害保険は、9月29日の「招き猫の日」にちなみ、猫の飼い主に対して「猫が与える家庭生活への効果」に関するインターネット調査を実施し、結果を発表した。同調査は、同社の「どうぶつ健保」契約者を対象に、9月12日~17日に行われた。有効回答数は635名。「愛猫を招き猫だと思いますか」と聞いたところ、82.5%の飼い主が「そう思う」と回答。多くの飼い主が「家族にとって愛猫は、さまざまなものを招いてくれている“招き猫”の存在である」と感じていることがわかった。「具体的に、愛猫が招いてくれたものは何ですか」との質問に対しては、多い回答から「癒し」(76.9%)、「幸せな時間」(71.5%)、「笑い」(56.7%)と続いた。そのほか、「家族の会話が増えた」「家族の帰宅時間が早くなった」「けんかが減った」など、「猫を家族に迎えたことがきっかけとなって、家族の関係が良くなった」という声が、多くの飼い主から聞かれた。また、「体調がよくなった」「具合が悪いときや、つらいことがあったときにそばにいてくれる」という癒し効果を挙げる人も多く、猫と暮らすことで、その家の暮らしが明るく健康的なものに変わっていることが伺える。招き猫の日は、「くる(9)ふ(2)く(9)」(来る福)の語呂合わせから、日本招き猫倶楽部と愛知県瀬戸観光協会が記念日に制定した。この日を中心に、伊勢の「おかげ横丁」の招き猫まつりなど、全国各地で記念行事が開催されている。【拡大画像を含む完全版はこちら】

2012年10月03日

最近の医療保険やがん保険についている「先進医療特約」。いまやこの特約がついていないと保険が売れないとまで言われています。一般的には、先進的な技術が開発されると生産性がアップしてコストが下がるイメージがありますが、医療の世界ではその反対に、私たち患者の医療費負担が重くなる印象を抱きます。今回は、医療保険やがん保険についている「先進医療特約」について考えてみます。最近の医療保険やがん保険につけることができる「先進医療特約」は、先進医療を受けたときの技術料を実費で保障するものが主流です。「先進医療」とは、厚生労働大臣が承認した高度な医療技術を使った治療方法のことで、実施する医療機関も限られています。平成24年9月1日現在で医療技術の種類は103種類、実施している医療機関は969件(第2項医療技術65種類・605件、第3項医療技術38種類・364件)です。つまり、技術も医療機関も限られているため、私たち患者が先進医療を受けるには、実施しているところに足を運ばないといけないことになります。がん保険のパンフレットなどによく記載されている「陽子線治療」を行っている医療機関は千葉県、兵庫県、静岡県、茨城県、福島県、鹿児島県、福井県にそれぞれ1つずつ。全国で7件です。同じく「重粒子線治療」は千葉県、兵庫県、群馬県の3件(平成24年9月1日現在)です。ただ、全体として実施医療機関の数は増えており、平成23年度は平成19年度の4割増となっています。先進医療に関する費用は健康保険の対象外です。通常の治療と共通する診察、検査、投薬、入院等の費用は健康保険の対象なので、医療費の一部を自己負担すればすみますが、先進医療部分はすべてが患者の負担になります。また、「高額療養費制度」という自己負担を抑える健康保険の仕組みも、先進医療では使えません。「では、先進医療の費用は非常に高額になり、自己負担が重くなるのか?」というと、実際にはすべてが高額になるわけではありません。医療技術によっては数万円程度ですむ場合もあります。しかし、先に触れたがん治療で使われる「陽子線治療」は1件平均約270万円、「重粒子線治療」では1件平均約300万円もの高額になります。先進医療の保障は、医療保険やがん保険に「特約」として付加するものですが、保険料は月100円程度アップするだけ。わずかな負担で、高額になるかもしれない先進医療の費用をカバーできることが、人気の理由なのでしょう。このことは、実際に先進医療を受ける確率はとても低いことを示しています。しかし、少ない負担で大きな保障を得ることこそが「保険」の本来の役割。その意味で、先進医療特約は「保険らしい」ということができます。先進医療を受けたときに保障される金額には上限が設けられています。保険会社によって異なりますが、通算して「1,000万円まで」や「2,000万円まで」などのようになっています。技術料の累計が上限額に達すると、この特約は消滅し保障はなくなります。保険期間も保険会社によってマチマチ。限られた期間だけ保障する「定期」と一生涯保障する「終身」の両方を取り扱っている保険会社もあれば、定期だけの会社、終身だけの会社もあります。医療保険やがん保険の保険期間が終身の場合は、それに付加する先進医療特約も終身のほうが、途中で保険料がアップすることもなく、安心でしょう。また、先進医療を受けたときに受け取る給付金の払われ方も、保険会社から医療機関に直接払われるタイプ、あるいは、患者がいったん医療機関に支払ったあとで保険会社から患者本人に支払われるタイプがあります。医療保険に付加できる先進医療特約と、がん保険に付加できる先進医療特約には、保障の対象となる先進医療技術の範囲に違いがあります。医療保険のほうは先進医療技術すべてを対象としていますが、がん保険のほうはがんに特化した先進医療技術が対象です。ひとつの保険会社で医療保険とがん保険の両方に加入する場合、先進医療特約はどちらか一方にしか付加できません。そのため、保障範囲が広い医療保険に付加したほうがいいですね。複数の保険会社から医療保険やがん保険に入る場合には、それぞれに先進医療特約をつけることができます。そして実際に先進医療を受けると、双方の会社から給付金を受け取ることができます。先進医療制度が開始された平成18年以降、多くの保険会社が「先進医療特約」の販売をはじめました。それ以前に医療保険やがん保険に加入した人たちの中には、先進医療特約がついていないからと、最近の保険に入り直そうとする方がいらっしゃいます。その場合、年齢が上がっているために医療保険やがん保険の保険料が高くなります。先進医療特約をつけるためだけに、これまでの保険を解約して新しい保険に加入し直すのはいかがなものでしょうか。【拡大画像を含む完全版はこちら】

2012年10月03日

アドバンスクリエイトは1日、同社が運営する保険比較サイト「保険市場」において、新サービス「公的年金受給シミュレーション」の提供を開始した。「公的年金受給シミュレーション」は、将来の公的年金金額を現在の加入歴などからシミュレーションすることができるサービス。生年月日や性別、職業、退職予定、厚生年金・国民年金の加入歴、配偶者の有無などから、将来の受給額を計算する。また、現行制度での公的年金受給額概算を考慮した上で、個人年金保険との組み合わせなどで、利用者のライフプラン設計をより細かく検討することが可能となっている。同社は、今年2月29日~3月8日にかけて、「『老後』の資金についてのアンケート」調査(Webアンケート、有効回答数935名)を実施。同調査で、「老後」の生活資金について不安を感じているかと尋ねたところ、「不安を感じる」と「とても不安を感じる」と答えた人は、男性で61%、女性で71%、さらに「少し不安を感じる」も含めたネガティブな回答の割合は、男性で89%、女性で95%、全体では91%に上った。「老後」の生活資金は公的年金だけで充分だと思うかとの問いに対しては、男性の97%、女性の99%が「充分ではないと思う」と回答している。毎月いくらあれば、「老後」も安心して生活できそうかと聞くと、男性では「30万円以上」が44%で最も多く、次に「20万円以上」が39%、「40万円以上」が9%と続いた。一方、女性のトップは「20万円以上」で49%、次いで「30万円以上」が34%、「40万円以上」が8%との順となった。現在「老後」の生活資金の準備をしているかと質問したところ、全体の50%が「準備している」と回答。また、「老後」の生活資金の準備をしている人に準備を開始した時期を尋ねてみると、男性の33%、女性の44%が「30代」と答え、最も多かったことが分かった。同社によると、今回追加した「公的年金受給シミュレーション」は、利用者のライフプラン設計をより充実させることを目的としているという。同社は、このほかにも「かんたん保険メーカー」「ライフプラン診断」(貯蓄編・死亡保障編・医療編)など、利用者自身でライフプランを設計する様々なコンテンツを提供しており、今後も「保険市場」において、利用者が簡単に保険を選ぶことができるよう、コンテンツの充実を図っていくとしている。【拡大画像を含む完全版はこちら】

2012年10月02日

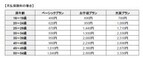

T&D保険グループのT&Dフィナンシャル生命保険は1日、清水銀行、長崎銀行、北海道銀行にて、『無配当終身保険(積立利率選択・Ⅰ型)販売名称「生涯プレミアム・ジャパン」』の販売を開始した。『生涯プレミアム・ジャパン』とは、保険期間中、所定の追加額が累積追加額(確定保険金額)に毎年加算され、契約者はいつでも累積追加額(確定保険金額)の全部払い出しをすることができる終身保険。10月1日時点で、同保険を販売している金融機関は合計で44となった。生涯つづく追加額(一定額)の毎年加算被保険者が生存している限り、毎年の契約応当日に追加額が累積追加額(確定保険金額)に加算される追加額は、基本保険金額(一時払保険料)に保険契約の型に応じた追加率を乗じた金額累積追加額(確定保険金額)はいつでもその全部を払い出すことができる市場金利を活用した積立利率積立利率は保険契約の型に応じて、対象となる指標金利を用いて設定される積立利率固定型は契約日の積立利率が保険期間中変わらず、終身にわたって適用され、積立利率更改型は積立利率が10年ごとの契約応当日に更改される生涯つづく死亡保障被保険者が亡くなった場合、死亡保険金を支払うこれらの特長は、顧客のゆとりあるセカンドライフのための生活資金の準備や遺族保障などに対するニーズに幅広く応えるもの。同社は、今後とも顧客に満足してもらえる商品・サービスの提供に努め、金融機関等窓販に特化した生命保険会社としてトップブランドを目指していくとしている。【拡大画像を含む完全版はこちら】

2012年10月02日

アニコム損害保険はこのほど、ペットの誤飲事故について注意喚起する「STOP誤飲新聞 2012年秋 創刊号」をリリースした。同新聞は、同社の「ちょっとした注意で防げる誤飲事故を、1件でも減らしたい」という強い思いのもとに生まれたという。紙面では、実際の保険金請求データや獣医師のアドバイス、誤飲事故に関する予防情報などを掲載している。同社のホームページから閲覧可能となっている。【拡大画像を含む完全版はこちら】

2012年09月28日

家電の販売価格がヤマダ電機とビックカメラで違うように、生命保険も同じ種類なのに、どこの保険会社のどんな商品を選ぶのかで保険料は異なる時代になっているのをご存知ですか? しかも、保険は長く払い続けるものなので、月500円の違いでも、1年間で6000円、10年間で6万円、30歳から80歳までの50年間掛け続ければ30万円もの差になります。比較して選ぶ。たったそれだけで、同じ保障を効率よく得ることができるのです。では、大手保険比較サイトの保険料シミュレーターを使って検証してみましょう。「30歳男性、定期保険、保険期間10年、保険金額1000万円」の各社月額保険料は次の通りです。A社のa保険…4,050円(保険金額1000万円・期間10年)※災害死亡5000万円B社のb保険…2,380円(保険金額1000万円・期間10年)C社のc保険…1,840円(保険金額1000万円・期間10年)D社のd保険…1,530円(保険金額1000万円・期間10年)E社のe保険…1,328円(保険金額1000万円・期間10年)C社のf保険…1,310円(保険金額1000万円・期間10年)※C社のネット専用保険A社のg保険…1,140円(保険金額1000万円・期間10年)※非喫煙優良体料率(月額保険料は2012年9月26日現在)A社のa保険とg保険の月額保険料の差はなんと2,910円! 同じ保険会社の同じ種類の保険なのに保険料は2倍以上になっています。10年間では34万9200円の違いです。これって、スゴイことだと思いませんか?g保険は非喫煙優良体料率といって「煙草を吸わない、かつ健康状態が良好な水準を保っている人」の保険料で、かつ、a保険は不慮の事故でなくなったときに5000万円の死亡保険金が受け取れる違いはあります。しかし、病気で亡くなった時はどちらも1000万円の保険金です。どんな商品を選択するかで、保険料はこんなにも違うのです。g保険はノンスモーカーでなければ利用できないので、煙草を吸っている人であればa~fから選ぶことになります。それでも月額保険料の差は2,740円です。10年間で32万8800円! 比べて選ぶ。そのひと手間を加えるだけで、3日分のランチ代が浮くことになります。死亡保障が3倍の3000万円なら?その差は歴然ですね。保険はイザというときに頼りになるものでなければいけません。しかも、大半の場合は10年以上の長きにわたり保険料を払い続けます。保険料や保障内容をチェックすることはもちろんですが、保険会社が健全に運営されているかも保険を選択する上で重要なポイントになります。保険比較サイトなどの保険料シミュレーションで2~3商品に絞ったら、各保険会社のホームページにアクセスして「企業情報」の「主要業績のお知らせと推移」または「ディスクロージャー」をチェックしてください。保険料等収入や保有契約が順調に増えているか、格付けやソルベンシーマージンは安定した水準を保っているかを調べれば、その保険会社の体力がみえてきます。インターネットの進歩により、生命保険の保険料が容易に入手できる時代になりました。大半の保険会社ではホームページ上で主力商品の保険料試算ができるようになっていますが、各社サイトにアクセスして1つ1つ試算するのは時間と労力がかかります。そこで活用したいのが「保険比較サイト」です。大半のサイトでは、年齢と性別を入れるだけで簡単に複数社の保険料を一覧で確認することができます。利用料は無料です。全社の比較ができるわけではありませんが、当たりをつけられるという点でたいへん重宝しますよ。主な保険比較サイト(2012年9月26日現在 著者調べ)【拡大画像を含む完全版はこちら】

2012年09月28日

東京海上日動火災保険は25日、1月に販売を開始した「ちょいのり保険(1日自動車保険)」の利用日数が累計20万日を突破したと発表した。同社は1月に「ちょいのり保険(1日自動車保険)(*1)」の販売を開始し、9月17日をもって利用日数累計20万日を突破した。9月24日現在の申込件数は、13万9832件で利用日数が20万8267日。同社は引き続き「ちょいのり保険」の販売を通じて、無保険運転事故の縮減に貢献していくとともに、利用者の約9割を占める10代・20代の顧客との「新たな接点」を活用することで、将来の自動車保険販売拡大に繋げていくとしている。概況「必要なときに、必要な日数分だけ、いつでもケータイで手軽に加入できる」商品コンセプトが、多くの顧客に支持されている。スマートフォンでの販売を開始した3月以降急速に利用が拡大し、特に春休み、GW、夏休みなどの行楽シーズに多くの人が利用した利用者は「若年層」が中心利用者の86%が10代・20代で、大半が22歳以下の大学生を中心とした顧客。「ちょいのり保険」が初めての保険加入となった人が多いと推定される利用日は「週末や行楽シーズン」に集中週末(土日祝日)の利用は平日の2倍強、お盆前後は平日の3.6倍に達し、「週末・休日のちょっとしたレジャーや外出」の際に多く利用している。また、お盆期間中の8月12日の1日あたりの利用件数は、販売開始以来最高の1991件となった申し込みは「運転当日」が大半「ちょいのり保険」の申し込み手続きは、73%が運転当日。「必要なときにケータイからその場で申し込める」という利便性が、顧客の支持を集めている「無保険運転事故の縮減」に貢献無保険運転による事故は、年間10万件以上発生していると同社は推定。同社は「ちょいのり保険」の普及を通じて、無保険運転事故の縮減に貢献していく自動車保険販売拡大に効果同社は「ちょいのり保険」の展開によって、若年の顧客と「ちょいのり保険」の利用や「事前登録(*2)」を通じた「新たな接点」を構築していく。これらの顧客が将来自身で車を購入し、同社の自動車保険に加入する際に、「ちょいのり保険保険保険保険」の利用日数(無事故)に応じた割引(最大20%)を適用するなどにより、自動車保険の販売拡大に繋げていく【拡大画像を含む完全版はこちら】

2012年09月27日

損保ジャパンDIY生命は24日、「1年組み立て保険」の申し込みが24時間いつでも可能になる、インターネット保険申込サービス(以下ネット申込サービス)を開始した。同社はこれまでも、必要保障額シミュレーション・保険料試算・資料請求といったインターネットのサービスを提供してきたが、ネット申込サービスの開始により、保険プランの組み立てから申し込みまでが、インターネットでスムーズに手続できる。従来の、申込書郵送による申し込みも引き続き受け付けるので、顧客の希望に応じて、ネット申込もしくは申込書郵送による申込を選ぶことが可能。なお、ネット申込サービスは、同社Webサイトのほか、アドバンスクリエイトが運営する日本最大級の保険比較サイト「保険市場」においても、26日より利用が可能。また、ネット申込サービスの開始にあたり、『ネット申込サービス スタートキャンペーン』として、インターネットで「1年組み立て保険」の申し込み手続きをした人全員にもれなくマックカード(500円分)をプレゼントするキャンペーンを11月30日まで実施する。同社は、今後も顧客のニーズに的確に応えるため、さらなる商品開発・サービスの強化に取り組んでいくとしている。対象となる契約「1年組み立て保険」の契約のうち、契約者と被保険者が同一人となる契約このような人にお薦め生命保険の契約切り替えなどで保障開始を急いでいる人、申込書や告知書の記入もれが心配な人、クレジットカードでの保険料支払いを希望する人など【拡大画像を含む完全版はこちら】

2012年09月27日

9月24日、エース損害保険による新商品「歯の保険」の記者説明会が行われた。この保険は、10月1日より発売。日常の歯科治療にかかった費用を補償するものとしては、日本国内の損保業界では初の商品化(同社調べ)となるという。商品開発の背景には、年々増大傾向にある、日本人の歯の健康への意識の高まりがあるとのこと。説明会の参加者も多く、画期的な商品として注目が集まった。近年、歯の健康を意識する人が増えていることから、国内の歯科疾患は減少・軽症化の傾向にある。とはいえ、厚生労働省によれば、歯科分野における患者数は1日あたり130万人超(平成20年 患者調査)となっており、満20~54歳でムシ歯のない人は、わずか2.3%程度(平成23 年歯科疾患実態調査)しかいない。さらに、口腔衛生に関する学会誌の調べでは、1年のうちに3割以上もの人が、歯科疾患が原因で仕事や日常生活に支障をきたしたことがあると回答している。今回の説明会の冒頭、同社の代表取締役社長兼CEOのジェフ・ヘイガー氏は「我々のすべての商品開発は、マーケットのニーズに焦点をあてるところからスタートします」と語った。今回発表された、正式名称「歯の保険」も、まさに多くの「顧客となるべく人たちの声」から生まれた商品といえる。歯科治療の診療形態は大きく2つに分けられる。ひとつは一般的なムシ歯などの「健康保険(保険診療)」による治療、もうひとつがインプラント、ブリッジなどを用いる「自由診療」での治療だ。自己負担額は保険診療が3割、自由診療は全額となる。同保険では、こうした治療費を、保険診療と自由診療、それぞれに対して保険金額を限度に補償してくれるという。補償内容は『ベーシックプラン』『お手頃プラン』『充実プラン』の3プランに分かれており、保険診療はいずれも年間15万円まで、自由診療については『お手頃プラン』『充実プラン』のみの補償で年間総額20万円まで。さらに両プランともインプラント、ブリッジともに1体(1装置)10万円までとなる。『お手頃プラン』と『充実プラン』の違いは、インレー(詰め物)、クラウン(被せ物)についての補償金額によるものだ。この点について「自由診療については、地域による料金設定のばらつきを考慮して補償金額を設定しました」と、同社のダイレクトマーケティング本部長・島津正信氏。また、すべての補償金額の設定についても、全国各地におけるマーケティングや歯科関係者との協議によって決定されているという。各プランの保険料は、16歳から54歳まで、段階的に分かれている。25歳から29歳を例に挙げると、月払いで870円~1,710円、年払いでは9,540円~18,730円となっている。今回の保険の大きな特徴のひとつは、歯科医などによる事前の審査が不要な点であり、告知のみで加入が可能となる。また、加入にあたっては、同社が提携するクレジットカード会社の会員であることが条件とのこと。補償の対象となる主な歯科治療は、保険診療では「ムシ歯治療・詰め物」「歯茎などの歯周病治療」「ケガによる歯の損傷」など、自由診療では「金属、メタルボンド、セラミック、ハイブリッドレジンによる詰め物、被せ物」「抜歯手術を伴うインプラント、ブリッジ施術」となる。一方、対象とならないケースは、「保険始期日当日から90日以内に歯科疾病があったと歯科医師が診断した場合の歯科治療」「新規契約の保険開始日以前より欠損していた歯の治療、詰め物・被せ物などの修復」「保険診療の対象ではない、主に美しさに焦点を絞ったホワイトニング等の歯科治療」だ。同社は、スイスのチューリッヒを拠点に、世界53カ国で事業を展開するエースグループの一員である。今回、日本で発売された歯科保険も、海外の国々ではすでに実績ある商品であり、韓国では2008年に発売され、約80万件の契約を獲得しているという。同保険は、こうしたノウハウを生かしつつ、日本独自のスタイルも採り入れて開発された。「タバコを吸うので歯周病が不安」「高齢になるほど歯は大事」など、将来的な歯の健康に不安や関心がある人の、生活をより豊かにする新たなアイテムとして期待される。【拡大画像を含む完全版はこちら】

2012年09月26日

エース損害保険(以下エース保険)は24日、日常生活における歯科治療費用を補償する「歯の保険」の販売を10月1日から開始すると発表した。近年、歯の健康に対する意識の高まりから、わが国の歯科疾患は減少・軽症化傾向にあると言われているが、歯科患者数は1日あたり130万人を超え(2008年患者調査:厚生労働省)、満20歳から54歳ではムシ歯の無い人は約2.3%に過ぎない(2011年歯科疾患実態調査:厚生労働省)。また、約35%の人が歯科疾患が原因で1年間のうちに仕事や日常生活に支障をきたしたことがあると回答している(口腔衛生学会誌)。同社と同じくエース・グループの一員であるエース韓国では、2008年12月に初めて歯科保険の販売を開始したところ、契約数は約80万件、年間収入保険料は約115億円と大きな反響があった(2012年8月末日現在)。同様に、シンガポール、マレーシア、タイ、インドネシアでも歯科保険の販売は好調に進展しているという(契約数、収入保険料および販売地域は、エース保険調べ)。ちなみに、このたびの歯科治療費用を補償する保険は、同社の調べでは国内損保業界では初めてとのこと。補償の対象となる主な歯科治療1.保険診療(健康保険等)補償の対象となる歯科治療例 - ムシ歯治療:詰め物(インレー)・冠(クラウン/かぶせ物)、歯ぐきなどの歯周病治療、抜歯手術を伴う保険診療の範囲内の歯科治療(ブリッジ、義歯など)、ケガによる歯の損傷、親知らずの治療2.自由診療(保険外診療)自由診療のうち次の①から③の治療 - (1)金属、メタルボンド、セラミック、ハイブリッドレジンによる詰め物(インレー)・冠(クラウン/かぶせ物)、(2)抜歯手術を伴うブリッジ、(3)抜歯手術を伴うインプラント治療補償内容ベーシックプラン - 1.保険診療(健康保険等)年間15万円程度お手ごろプラン - 1.保険診療(健康保険等)年間15万円程度。2.自由診療(保険外診療)年間20万円程度、インプラント1体10万円程度、ブリッジ1装置10万円程度、インレー・クラウン1個3万円程度充実プラン - 1.保険診療(健康保険等)年間15万円程度。2.自由診療(保険外診療)年間20万円程度、インプラント1体10万円程度、ブリッジ1装置10万円程度、インレー・クラウン1個5万円程度補償の対象とならない主な歯科治療疾病による歯科治療(ムシ歯、歯周病等)の場合、保険始期日からその日を含めて91日目より前に歯科疾病があったと歯科医師に診断された歯科治療新規契約の保険開始日より前から「欠損していた歯の治療、外れていた歯の詰め物の詰め直し、外れていた歯の被せ物の被せ直し」のための歯科治療保険診療では対象とならない、主に美しさに焦点を絞った歯科治療(ホワイトニング等)加入できる人エース保険が提携しているクレジットカード会社のカード会員とその配偶者および子ども(保険始期日時点に満16歳から満54歳の人)。その他の人へは準備が整い次第、順次案内していく予定【拡大画像を含む完全版はこちら】

2012年09月26日

日本損害保険協会は21日、「損害保険業界に対する消費者の意識調査」の過去3回(2010年3月、2011年5月、2012年3月調査)の調査結果を取りまとめた。同協会は、損害保険会社(損害保険業界全体)に対する消費者の意識などを把握し、会員各社の業務品質やサービス向上などにつなげることを目的として、「損害保険業界に対する消費者の意識調査」を実施している。損害保険会社(損害保険業界全体)に対する信頼感「信頼できる」、「ある程度信頼できる」と4人に3人以上の人が回答しており、継続して一定の評価を得られている状況。一方で、「あまり信頼できない」、「信頼できない」と回答した人の割合は依然として2割ほどあり、引き続き、各種の取組みを充実させ、信頼感の向上に努めることが課題と考えられている信頼感の判断基準については、「感覚・イメージ」が大きな割合を占めている。損害保険商品は実際に手にとって見ることができないものであることから、損害保険会社(損害保険業界全体)に対する信頼感は「感覚・イメージ」に影響されやすい面があると思われる損害保険会社に対する信頼感の判断基準について、「実体験」に基づくと回答した人に、その内容について尋ねたところ、「契約対応」や「日常対応」などに比べ「支払対応」が大きな割合を占めた。この割合は、過去3年の推移をみても増加傾向にあり、業界として保険金支払いの適正化などに取り組んできたことが反映されていると思われる。今後さらなる信頼を得るためには、保険金支払時の対応の強化・拡充が重要であるものと考えている。「契約内容の確認手続き(意向確認手続き)」に対する印象「必要である」、「ある程度必要である」と回答している人が8割以上と高い水準で推移契約している損害保険(損害保険会社)に対する満足感損害保険を自分自身で「契約している」と回答した人のみが対象。「満足している」、「ある程度満足している」と回答した人が約9割と高い水準で推移。特に「満足している」と回答した人の割合は、前回の調査よりも2012年は0.8ポイント増加した損害保険会社の業務品質やサービス向上に向けた各種の取り組みに対する評価「評価できる」、「ある程度評価できる」と回答した人は毎年3人に2人程度で、比較的高い水準を維持しているが、今後もわかりやすい情報提供や丁寧な対応を行うなど、さらなる業務品質やサービスの向上に努めていく必要があると考えている【拡大画像を含む完全版はこちら】

2012年09月25日

エース損害保険(以下エース保険)とダスキンは20日、共同で飲食店向け復旧サポートサービス『ターミニックス安心パック』を開発し、10月1日から全国に導入すると発表した。『ターミニックス安心パック※1』はダスキンが、同社の害虫獣駆除・予防サービスを定期契約している店舗において、火災・破裂・爆発・食中毒の被害が発生した場合に店内清掃・脱臭・除菌などを無償で行うサービス。これらの費用は、エース保険がダスキンのために新たに認可取得した約定履行費用保険※2の特約により補償される。店舗で火災や食中毒の被害が発生した場合、スス汚れやにおいの除去、厨房設備の除菌などは、通常の火災保険では補償されないのが一般的。しかしながら業務再開には脱臭・消毒は不可欠。「ターミニックス安心パック」は、飲食店のオーナーが抱えるこれらの不安軽減を目的としている。サービス内容火災・破裂・爆発、食中毒が発生した場合、年1回、10万円(税込)までのサービスを無償で実施対象条件ゴキブリ駆除サービスの定期契約(4週間ごと年間13回)、または害虫獣の駆除・予防管理サービスの定期契約(年間12回以上)を、1回あたり5250円以上で実施していることサービス例(火災・破裂・爆発が発生した場合)業務用エアコンクリーニング、室内の清掃サービス、オゾン脱臭・除菌サービス、ダクト清掃サービスなどサービスの特長清掃・除菌、脱臭など、火災保険ではカバーされない費用も補償通常の火災保険では、火災・破裂・爆発の時の清掃・除菌・脱臭等の復旧にかかる費用は補償されない除菌・脱臭を補償の対象とする保険は業界初(エース保険調べ)火災・破裂・爆発・食中毒が発生した場合の復旧に対する無償サービスを提供する飲食店向けサポートサービスは業界初(ダスキン調べ)【拡大画像を含む完全版はこちら】

2012年09月21日

T&D保険グループのT&Dフィナンシャル生命保険は18日、これまでの金融機関などの代理店に加え、新たに来店型保険ショップ(「保険クリニック」)を展開するアイリックコーポレーションにて、『無配当収入保障保険(無解約払戻金・Ⅰ型)販売名称「家計にやさしい収入保障」』の販売を開始した。「家計にやさしい収入保障」は、保険期間中に被保険者が亡くなった場合、または所定の高度障害状態に該当した場合、遺族年金または高度障害年金を毎月支払う収入保障保険。さらに、契約締結時に顧客の申し出により、三大疾病保険料払込免除特則・三大疾病収入保障特則を適用させることで、被保険者が三大疾病(がん・急性心筋梗塞・脳卒中)に罹患し所定の状態に該当した場合の収入減に備えることも可能。20歳から53歳の人が契約でき、保険期間は10年以上、保険料払込期間は50・55・60・65・70歳の歳満了となる。年金月額は10万円以上(1万円単位)。低廉な保険料で家計の節約をしっかりサポート子どもの成長などに伴い、年々減少する必要保障額に合わせて受取総額を減少させることで合理的な保障を行うことができるため、一般的な定期保険(保険金額が保険期間を通じて一定の定期保険)に比べて低廉な保険料となる同社所定の条件を満たし健康体割引特約を付加すると、さらに保険料が割安になるのこされた家族の毎月の収入を確保被保険者が亡くなった場合、のこされた家族に遺族年金を、被保険者が所定の高度障害状態に該当した場合、被保険者本人に高度障害年金を年金支払期間満了まで毎月支払う三大疾病罹患時の収入を確保「三大疾病収入保障特則」の適用により、三大疾病に基づく支払事由に該当した場合、三大疾病年金を毎月支払う。また、「三大疾病保険料払込免除特則」の適用により、三大疾病に基づく払込免除事由に該当した場合、以後の保険料の払い込みを免除し、家族の家計の負担を軽減する同商品は「低廉な保険料」「シンプルな保障」「顧客の選択によるより充実した保障」をコンセプトに、顧客のライフプランに合わせた遺族保障などのニーズに幅広く応える。同社は今後とも顧客に満足してもらえる商品・サービスの提供に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年09月21日