発生した地震によって、建物や家財が何らかの損害を受けたときに補償してくれる地震保険。地震保険では地震以外に、津波や噴火によって発生した損害も対象となります。また、自然災害によって火災が発生した際にも、火災保険ではなく地震保険がその被害を補償します。日本に住んでいるならば、ぜひとも加入しておきたい保険の1つと言えるでしょう。ところで、そんな地震保険の査定方法をご存じでしょうか?今回は地震保険の査定方法などをご紹介します。■補償の対象となる家財は?家財とはいわゆる「家具」のことであり、テレビやソファ、冷蔵庫、電子レンジなどが当てはまります。また、机や本棚、衣類、仏壇、骨董品なども家財に含まれます。地震保険では、これら家財に関して補償対象と補償対象外の2つに分けられています。基本的には家にある家具のほとんどが補償対象ですが、自動車や300,000円を超える家財は補償対象外です。自動車については、自家用・社用問わず補償してもらえません。300,000円を超える家財としては宝石や骨董品、美術品、有価証券などが挙げられます。また、店舗や事務所にある家財も地震保険の補償対象外です。例えば店舗の商品や製品、設備などに関しては地震保険が適用されません。これらの補償対象の基準は、保険会社の規定ではなく「国の規定」により定められています。【家財査定による分類】地震保険の家財査定は以下の5つのジャンルに分けられています。・食器陶器類・電気器具類・家具類・その他身の回り品・衣類寝具類そして上記それぞれを細分化して、さらに項目ごとに分けられています。電気器具類であれば以下の項目が挙げられます。・テレビ・パソコン・冷蔵庫・電子レンジ・洗濯機・エアコン・掃除機・ステレオなど上記のように項目ごとに分けて、「いくつ損害が生じているか?」といった加算方式で数えます。加算方式に関しては、後述で詳しくご紹介していきましょう。家財では購入金額や購入時期ではなく、「家財が何種類壊れてしまったのか?」という部分が重要になってくるので覚えておきましょう。■地震保険の仕組みを把握しよう!保険金に関する基礎知識地震保険では、一定の基準に達した場合にのみ保険金が支払われます。2016年12月までは、一定の基準が以下の3区分に分けられていました。・全損・半損・一部損しかし、2017年1月に制度が改定されたことによって、上記の3区分が以下のように変更されています。・全損・大半損・小半損・一部損【保険金支払いの目安】それでは上記の区分のいずれかに認定された場合、保険金は実際にいくら支払われるのでしょうか?・全損地震保険の保険金額×100%(限度額は時価額の100%)・大半損地震保険の保険金額×60%(限度額は時価額の60%)・小半損地震保険の保険金額×30%(限度額は時価額の30%)・一部損地震保険の保険金額×5%(限度額は時価額の5%)上記の時価額については、以下の式によって算出することができます。■時価額=(家財の再購入に必要な金額)-(経過年数などにより劣化した家財の価値)【家財の4区分認定】どのような家財であっても、被害を受ければ上記の区分に認定されるわけではありません。認定されるには、以下のように損害額と時価額の比率が重要なポイントになります。・全損…損害額が家財全体(保険の対象に含まれるもの)の時価額の80%を超えた場合・大半損…損害額が家財全体(保険の対象に含まれるもの)の時価額の60%~80%未満になった場合・小半損…損害額が家財全体(保険の対象に含まれるもの)の時価額の30%~60%未満になった場合・一部損…損害額が家財全体(保険の対象に含まれるもの)の時価額の10%~30%未満になった場合つまり、地震保険では損害額が家財全体の時価額の10%を超えない限りは、補償の対象外になってしまいます。このようなケースでは、仮に地震保険に加入していても保険金が支払われないため注意してください。【保険金が支払われないケース】上記の区分に該当しても、保険金が支払われないケースもあるので要注意です。地震などの災害が発生した翌日から11日が経過している場合は、その後に損害を受けても補償の対象には含まれません。つまり、災害発生から10日以内が補償の対象です。例えば、1月1日に地震が発生したと仮定します。この場合は翌日の1月2日から数えて10日後が1月11日となりますが、それまでは損害補償の期間です。1月12日以降に家財が壊れても、地震保険の損害対象外となってしまいます。また、紛失や盗難によって生じた損害の場合でも、保険金が支払われません。緊急事態であっても、このようにきちんと保険金支払いの条件が定められています。泣き寝入りしないように十分気を付けてください。【保険金が削減されるケース】地震の規模によっては、保険金が全て支払われない場合もあるため覚えておきましょう。2016年9月時点では、損害保険会社全社で算出された1回の地震等による保険金総額が「11,300,000,000,000円」を超えた場合、保険会社は保険金を削減できることが定められています。また、頻繁に起こった地震による損害に関しては、72時間以内の地震をまとめて「1回」と数えられます。複数回の地震による影響で家財が損傷しても、72時間以内ならば1回とカウントしてチェックされるのが地震保険です。■建物の査定ポイントを把握しておこう!地震保険の加入対象は居住用の建物です。したがって建築物にも保険は適用されますが、家財とは査定方法が異なるので注意が必要です。査定の上限については建物が50,000,000円、家財が10,000,000円となります。【建物の査定方法】柱や外壁、屋根、基礎など、主要構造部の損害が「各主要構造部においてどれくらいの割合で損害を受けたのか?」がチェックされます。以下では、一戸建ての建物を例に挙げて見ていきましょう。例えば「地震により外壁に亀裂が入った」と仮定します。このとき、「外壁全体と比較して、亀裂の大きさはどの程度なのか?」を確認するのが建物の査定方法です。損害が主要構造部の3%以上に及ぶと一部損と判断されます。【建物の4区分認定】家財の場合と同様に、地震保険では建物に関しても以下の4区分に分けられています。■全損1.主要構造部の損害額が、建物の時価額の50%を超えた場合2.延床面積の70%以上の床が、災害によって流失や焼失してしまった場合■大半損1.主要構造部の損害額が、建物の時価額の40%~50%未満になった場合2.延床面積の50%~70%未満の床が、災害によって流失や焼失してしまった場合■小半損1.主要構造部の損害額が、建物の時価額の20%~40%未満になった場合2.延床面積の20%~50%未満の床が、災害によって流失や焼失してしまった場合■一部損1.主要構造部の損害額が、建物の時価額の3%~20%未満になった場合2.地盤面より45cmを超える浸水が発生し、建物に損害を受けたとき3.床上浸水によって建物に損害を受けたとき【建物査定の注意点】門や塀、給排水設備など、主要構造部に該当しない部分だけが損害を受けても、残念ながら補償されません。地震保険の補償対象となるのは、建物を支える主要構造部です。主要構造部に問題がなければ、それ以外の構造部が損害を受けても保険が適用されないため注意してください。【家財の査定方法】では、次からは査定の際に行われる「加算方式」について以下で詳しく見ていきましょう。例えば「地震によりテレビ1台、パソコン1台が壊れてしまった」と仮定します。電気器具類には以下の項目がありました。・テレビ・パソコン・冷蔵庫・電子レンジ・洗濯機・エアコン・掃除機・ステレオなどこれらの項目のうち、何か1つでも使用不能になっていれば損害割合を2.5%と計算します。今回のケースではテレビ1台とパソコン1台が壊れてしまったため、「2.5%×2=5.0%」が損害割合です。次に、テレビとパソコン以外にも「お皿が2枚割れてしまった」「食器戸棚1つが壊れてしまった」と仮定します。電気器具類は損害割合を1つ2.5%で計算していましたが、食器陶器類なら1つ1.0%、家具類なら1つ4.0%で計算します。お皿は食器陶器類のため「1.0%×2=2.0%」食器戸棚は家具類のため「4.0%×1=4.0%」と計算できます。以上より、上記の例の損害割合は「5.0%+2.0%+4.0%=11.0%」となります。損害割合の合計が10%以上30%未満であれば、「一部損」として地震保険金額の5%が適用されます。今回のケースでは11.0%のため、一部損として認定されるはずです。【家財査定の注意点】家財の査定はその場で行われます。説明や保険金の支払い額に問題がなければ、必要書類に署名して地震保険金支払いの手続きへと移ります。損害認定については、鑑定人によって基準が変わることもあるでしょう。大したことのない被害であっても、鑑定人によっては一部損の認定基準を満たす可能性があります。そのため地震保険に加入している方は、とりあえず家財査定を申請してみることが望ましいでしょう。また、損害状況を撮影しておくことも大切です。家財では紛失や盗難の補償が適用されません。保険金の請求にも役立つため、映像としてしっかり残しておきましょう。■マンションの地震保険での査定基準・査定方法は?マンションは一戸建てとは異なり、同じ建物内に複数の居住者がいます。では、マンションはどのような方法で査定されるのでしょうか?まずは、マンションの「専有部分」と「共用部分」について理解を深めましょう。【専有部分】専有部分とはいわゆる居住空間のことです。厳密に言えば、コンクリート表面から部屋側の空間を指します。【共用部分】共用部分は専有部分以外の場所であり、エントランスやエレベーター、屋上などが該当します。ベランダやバルコニー、窓、サッシ、玄関ドアも共用部分です。マンションの地震保険が適用されるのは専有部分であり、査定箇所が限定されるため注意しましょう。【一戸建てと異なる査定ポイント】共用部分の損害に関しては、原則話し合いが求められます。また、注意しなければいけないのが「共用部分の損害区分が決まると、専有部分も同じ損害区分になる」という点です。マンションの地震保険ではマンション全体の損害状況、すなわち「共用部分の損害の程度」によって判定されます。もし建物の自分の専有部分が「大半損認定」であったとしても、共用部分が小半損の認定をされた場合、専有部分も「小半損」と判断されてしまいます。一戸建てと大きく異なる特徴なので気を付けてください。【マンションの保険適用部分】マンション居住者が各自で保険契約をするのは、「建物の専有部分」と「家財」です。共用部分に関しては、マンションの管理者が火災保険に加入しているケースが一般的です。地震保険に加入しているかどうかは、各自で確認しなければなりません。各自で保険契約をしており、建物の専有部分と家財に保険金が発生した場合は、契約者本人が保険金を受け取ります。共用部分で発生した保険金に関しては、マンション管理者を通じて居住者に分配されます。専有部分と共用部分で契約者が異なるため、きちんと覚えておきましょう。【マンションの査定方法】建物の査定方法は一戸建ての場合と同様です。主要構造部ではない門や塀、ガラスだけの破損などは補償対象外です。家財の査定方法も、一戸建てと同様に計算します。建物のほうは共用部分の査定結果に左右されますが、家財ならば損害区分の変更も少ないでしょう。【マンション内での取り決め】マンションの保険金は、1棟単位で分けられます。割り振られた保険金に関して単純に戸数で割るのか、面積などによる持分で分けるのか、きちんと決めておきたいところです。マンション内での取り決めがなければトラブルに発展してしまいます。【すぐに支払い手続きをしない】地震保険では一部損の基準に満たなければ、被害があっても保険金が発生しません。マンションでは特に専有部分と共用部分の問題があるため、鑑定結果によって大きく左右されます。鑑定結果に関してはその日のうちに判明します。よく説明を聞いて、納得がいかなければ再鑑定を依頼しましょう。すぐにその場で支払い手続きをすると、「実は損をしていた…」なんてこともあり得ます。泣き寝入りしないように十分注意してください。■まとめ一戸建てとマンションでは、地震保険の査定方法が若干異なります。地震により被害を受けた後に、まずは映像に残しておいたほうが良いでしょう。また2017年から、地震保険料が支払われる区分が細かくなりました。大した被害ではなくても、申請すれば建物や家財を補償してもらえるかもしれません。鑑定結果に納得できなければ再鑑定も依頼できるため、時間をかけて見てもらいましょう。

2017年04月13日

評論家の池田信夫氏がインターネット上で発信した表現に対し、弁護士の伊藤和子氏が名誉毀損等を理由とする損害賠償を求めた裁判につき、平成28年11月24日、東京地方裁判所で判決が言い渡されました。裁判を担当した手嶋あさみ裁判長は、伊藤弁護士に対する名誉毀損等が成立することを認めて、約57万円を支払うよう池田氏に命じました。*画像はイメージです:■「スラップ訴訟」とは何か?池田氏は、伊藤氏が提起したこの裁判に関し、自身のブログ記事「伊藤和子のスラップ訴訟について」で、「このように他人を脅迫して言論を封殺するための訴訟をスラップ訴訟(Strategic Lawsuit Against Public Participation)と呼ぶ。こういう訴訟を許すと、ネット上の言論に対する萎縮効果が大きい。まして「人権派」を自称する弁護士がこのような人権侵害を行なうことは弁護士の職業倫理に反するので、彼女が訴訟を撤回しなければ、弁護士懲戒請求も検討する。」などと批判していました。「スラップ訴訟」とは、ウィキペディアでは「大企業や政府などの優越者が、公の場での発言や政府・自治体などの対応を求めて行動を起こした権力を持たない比較弱者や個人・市民・被害者に対して、恫喝・発言封じなどの威圧的、恫喝的あるいは報復的な目的で起こす訴訟である。」と説明されているように、本来、「大企業等の経済的・社会的に個人を圧倒する力を持つ存在」が、「個人」に対しておこなうものを指します。伊藤氏が池田氏に対して提起したような、「個人」が「個人」に対しておこなう訴訟は、(訴えを提起した個人が高い社会的地位にあるといった例外を除けば)スラップ訴訟にはあたらないと考えるべきでしょう。訴えられた方が、(本来はそうでないのに)「スラップ訴訟だ」という言葉で非難することは、「正当な被害の救済」を妨げるという(負の)効果を生じさせるものだと思います。なお、伊藤弁護士は、池田氏が「スラップ訴訟だ」と非難したことに対して、自身のブログ記事「【ご報告池田信夫氏を名誉棄損で提訴しました】」で、「この訴訟はスラップ訴訟に該当しないことは明らかです。不当な名誉棄損を受けた個人が裁判手続きを通してこれを是正することは、個人の基本的人権であり、憲法でも“裁判を受ける権利”として保障されています。訴訟による法的解決自体を糾弾する姿勢にははなはだ疑問です。」と述べています。私も同感です。 ■名誉毀損が成立するために必要な要素とは?ところで、池田氏は「スラップ訴訟だ」などと伊藤氏を非難しながら、裁判においては、自分が投稿した記事が「真実であること」について、何ら主張立証をしなかったそうです。名誉毀損とは、不特定多数に向けて、人の社会的評価を低下させるに足る事実を摘示(または、意見ないし論評を表明)することです。しかしながら、摘示された事柄(意見ないし論評の表明の場合は、前提とされた事柄)が、(1)公共の利害に関わる事実であること(2)専ら公益を図る目的であったこと(3)真実であること(または真実であると信じたことに相当の理由があること)という要件を満たす(と表現者が主張立証した)場合には、違法性が阻却され、名誉毀損は成立しません。これは、一定の要件を満たす場合には、名誉毀損にあたる表現であっても法的な責任を負わないとすることで、「表現の自由」の保障と、表現によって人格権(名誉権)を侵害された者の救済とのバランスを図ったもの、と理解されています。しかるに、名誉毀損にあたる表現について池田氏が「真実であること」を主張も立証もしなかったということであれば、違法性が阻却されることはなく、名誉毀損が成立するということになりますね。 *著者:弁護士 櫻町直樹(パロス法律事務所。弁護士として仕事をしていく上でのモットーとしているのは、英国の経済学者アルフレッド・マーシャルが語った、「冷静な思考力(頭脳)を持ち、しかし温かい心を兼ね備えて(cool heads but warm hearts)」です。ブログ「ネットイージス.com」)【参考】池田信夫氏ブログ:伊藤和子のスラップ訴訟についてWikipedia:スラップについての記述伊藤弁護士ブログ:【ご報告池田信夫氏を名誉棄損で提訴しました】【画像】*Andrey_Popov / Shutterstock

2016年12月06日

プリンスの遺産管理団体がイベントプランナーから5万6,260ドル(約580万円)の損害賠償を求められている。今年4月にプリンスが死去したことにより、ミネソタ州ペイズリー・パークにあるプリンスの自宅で予定されていた2つのイベントが中止となっており、そのイベントを企画したリッキー・バロン氏が自腹を切るはめになったと主張しているという。ピープル誌が入手したミネソタ州の裁判所に提出された書類によれば、バロン氏はペイズリー・パークの代理として行った仕事と遺産管理団体が中止したイベントによって得るはずだった利益5万6,260ドルを求めているという。イベントの1つは、難病と闘っている子どもたちの夢を叶える活動を行うメイク・ア・ウィッシュ、もう1つは、文化多元主義の劇団ミクスド・ブラッド・シアターとの企画だったといわれている。今回のバロン氏が訴える前には、ミクスド・ブラッド・シアターでアーティスティック・ディレクターを務めるジャック・ルーラーが、40周年ガラが中止されたことを受け、34万8,358ドル(約3,600万円)をプリンスの遺産管理団体に求めていると伝えられていた。そんな中、先日にはプリンスの自宅ツアーが来月6日から始まると明らかになったばかりだ。そのツアーでは、プリンスが数々のヒット曲を生み出したレコーディングスタジオを含む建物の主要な箇所を回り、プリンスが手にしたアワード、コンサートの衣装、レアな音源や映像に加えプリンスが手にした楽器も数点も目にすることができるという。(C)BANG Media International

2016年09月18日

アイペット損害保険の広報担当 涌井沙織さん(左)と福岡泉希さん(右)もし愛犬や愛猫が病気になったらどうしよう。ペットには公的な健康保険の制度がなく、動物病院で診察、治療を受けるとちょっとした検査でも数千円~数万円かかってしまうことも……いま注目されているのが診療費の一部を補償してくれる「ペット保険」。「いま加入いただけるかたが急増しているんです」そう語ったのは、アイペット損害保険の広報、涌井沙織さんと福岡泉希さん。ペット保険について詳しくお話しを伺いました。社員が持つペット、動物への想い涌井さんがアイペット損害保険に入社するきっかけは、学生時代から一緒だった“先輩”のヨークシャーテリアを病気で亡くした経験だったそうです。アイペット損害保険の広報担当 涌井沙織さん「人生の半分を共に過ごした愛犬が重い病気にかかり手術を受けたんです。治療費は高額でしたが、惜しくはありませんでした。その甲斐なく、亡くなってしまいましたができる限りのことができたと思い、前向きな気持ちでまた新しい家族を迎える気持ちになれたんです」(涌井さん)涌井さんは新しい家族、ヨークシャーテリアと暮らしているそうですが、もしあのとき治療をしなかったら「もう2度と一緒に暮らしたくないと考えていたかもしれない」と続けました。高額な治療費のために十分な治療を受けさせられなかった……後悔が残って、大切な家族と過ごした時間が辛い思い出になってしまうのはとても悲しいですよね。一方で、昔から動物のお世話をすることが好きだったという福岡さんは、フランス留学中に人とペットの対等な関係を見て、ペット保険に興味をもったそうです。アイペット損害保険の広報担当 福岡泉希さん「ヨーロッパでは、ペットはパートナーという考えかたが一般的なんです。ペット保険発祥の地といわれているイギリスでは45%のワンちゃんネコちゃんが保険に加入しています。日本はその点、まだまだ遅れています。ペットとの幸せな時間を長く過ごすためにも、費用面での不安を軽減し、治療に専念できるペット保険をもっと日本に浸透させていきたいです」(福岡さん)アイペット損害保険には、涌井さんと福岡さんのようにペットや動物に特別な気持ちを持ったかたが多く、仕事を自分のことのように考えているそうです。そんな社員のために、2016年7月から「忌引き休暇」をペットにも適用したほか、1年に2日間ペットと過ごすための「ペット休暇」を新たに採用。会社、社員一人ひとりがペットに特別な愛情を持ち、ペット、飼い主さんにとって優しいサービスを考えているそうです。「ハートのペット保険」は、飼い主の気持ちに寄り添うサービス2016年5月に創立12周年を迎えたアイペット損害保険。ペット保険業界では第2位のシェアを誇っています。提供するサービスは、キャッチフレーズの『ハートのペット保険』の文字通り、飼い主さんとペット両方に“優しさ”を感じさせるものでした。「通院から入院、手術まで幅広くカバーするペット保険『うちの子』プラン、手術費用に特化したペット保険『うちの子ライト』プランの2種類を用意しています。『うちの子』はお客さまのニーズに応じて50%か70%のどちらかを選べます。『うちの子ライト』は猫なら月々780円から、犬なら月々990円(※1)からに設定しています」(福岡さん)「うちの子」プランでは、加入者にペットの写真が入ったカード型の保険証を配布しているそうです。アイペット対応動物病院(※2)の窓口で、保険証を提示するとその場でお客さま負担分(保険で保障される金額を除いた額)のみのお支払い(窓口精算)となり、保険金請求の手間がかかりません。現在は約3,800の動物病院と提携しているそうです。加入者から「近所の病院にも対応してほしい」というリクエストがあれば、できる限り社員が病院に訪問して交渉。アイペットに対応していない病院の場合は、一旦動物病院へ診療費を全額お支払いしたあと、保険金請求をする必要があるそうです。ペットの顔写真入りが好評の保険証「お金はもちろん手間など保険金請求の負担を軽減するため、提携いただける病院さんは今後も増やしていきます。お客様の声から生まれた『うちの子ライト』は、高額になりがちな手術費用の負担に対する不安を軽減したいと考えて作りました。手術費用の補償に特化しているため、保険料は「うちの子」よりも抑えておりますが、いざというときに備えられるんです」(福岡さん)加入の敷居を低く、より多くの人が使いやすいサービスへアイペット損害保険では、新規で加入できるペットの年齢は12歳11ヶ月まで(終身継続可能)。種別や種類にもよりますが、一般的にペットは7歳から「高齢」とされ、病気や怪我が増えてきます。しかし、敢えて12歳11ヶ月まで加入できるのも理由があります。「本当に必要なときに加入できないペット、お客様を減らしたいと考えました。もちろん年齢が若くて元気なほど月々の保険料は低くなりますが、保険が必要になる可能性が高い高齢のペットでも“加入できる”ようにすることが大事だと考えました」(福岡さん)保険は困ったときにあると便利なものですが、そもそも「困った」にならないような気持ちを作りたいと考えたそうです。つまり、保険に入る安心感でペットと思いっきり生活を楽しんで欲しい。これは人も同じですよね。「病気になるかも……」とビクビクしながら生活するのではなく、「病気になっても安心」と思いっきり生活する。そういう生活をしていると不思議と病気にならないものです。だから、ペットショップを始めとした代理店と提携して「病気になる前」に保険の存在を知ってもらい、一緒の生活を思いっきり楽しんでもらいたいという“想い”を込めたそうです。病気になっても大丈夫、という安心感を与えてくれる「お守り」のような存在アイペット保険に加入しているペットの年齢は約半数が2歳以下となっています。ペットが若くて元気なうちから将来に備えている飼い主さんが意外と多いことがわかります。【ペットの傷病ランキング】出典:「ワンちゃんやネコちゃんの0~1歳は人間の0~18歳に相当すると言われています(諸説あり)。この期間、ペットは急激に成長するので、骨格や体調が不安定で怪我や病気にかかりやすいんです。また7歳以上の高齢になると、老化にともなう臓器の病気が増えます。犬種や猫種によってもかかりすい病気があり、例えば小型犬の場合は関節が外れたり骨が折れたりといった傷病が多くなります」(福岡さん)アイペット損害保険では契約件数25万件のうち、一年間の保険金請求件数が47万件。1契約者あたり約2回は保険請求をしている計算になります。アイペット契約者へのアンケートでも、約9割が1年に1度は動物病院を利用しています。幼い時期に多い「異物誤飲」で8万円近くかかったという例も! 決して安くはないですよね。・ペットの病気ケーススタディ 「保険料は年齢で決まっていきます。もちろん、前年の請求回数で割増になるということもありません。もし、前年に一度も保険金のお支払いがなかった場合は、翌年度の保険料が5%割引になります。アイペット損害保険は、ペットと安心して一緒に暮らし、いざというときにも助けになってくれるお守りのようなイメージを持って欲しいと考えています。」(涌井さん)ライター所感:ペットは体調が悪くても自分ではどうすることもできませんよね。タンス貯金をしている飼い主さんもいると思いますが、大きな病気になったとき、全然足りないかもしれません……ペット保険に入っておけば、いざというときにより余裕を持って大切な家族の命を守ってあげられるかもしれません。そして、涌井さんのように大事な家族にできる限りのことをしてあげられるかもしれません。ペット保険、ワンちゃんネコちゃんとの幸せな暮らしのために一度検討してみるのはいかがでしょうか?アイペット損害保険 ※1 犬種や年齢によって保険料が変わります※2 アイペット対応動物病院検索 ライター:柏木 真由子

2016年09月15日

小さな子どものいたずらは、かわいらしく微笑ましいですよね。同時に、自分の小さかった頃もちょっとしたいたずらをしては両親に怒られたことを思い出します。たいていの場合は怒られて済むのですが、だからといって何をしても法律上大丈夫、というわけではありません。今回は、子どものいたずらに関する損害賠償の責任について、法律ではどうなっているのかお話しいたします。■子どもが“やらかした”行動についての責任は?未成年者は、未熟な存在であることを理由に、法的には成人と異なる扱いがされています。具体的には、13歳未満であれば刑事責任(犯罪の責任)を負わないとされていますし、民事上は、「自己の行動の責任を理解する能力(責任能力)がない」として、およそ12歳くらいの年齢に満たない子どもは賠償責任を負わないとされています。その場合、親が「監督義務者」として原則として責任を負います。仮に、子ども本人に責任能力があり、法的には責任を負うとしても、通常はその子どもには資力がなく、親の「監督責任」を理由に賠償請求されるのが通常です。親が「監督責任を尽くした」と証明できれば責任を免れますが、通常は自分の子どもである以上、そのような証明は難しいといえるでしょう。■壁や、建物に落書きをしてしまったら?あまりにもひどい落書きで、修復がおよそ不可能というレベルに至れば、建造物損壊罪・器物損壊罪が成立します。壁のように建物の一部と評価される場合は「建造物」、取り外しができるようなドアや窓などであれば「器物」と一応分けることができます。チョークや鉛筆など、簡単に消えるものであれば「損壊罪」とはいえない可能性が高いですが、スプレーやペンキで書く、石で削る、となると容易には消せないので、「損壊罪」に該当する可能性が出てきます。落書きの内容によっては他の犯罪成立の可能性もあります。「バカ・あほ」といった記載なら侮辱罪、「~~は浮気をしている」といった記載なら名誉棄損罪、「殺してやる、死ね」といった記載なら脅迫罪と言った犯罪が成立する可能性があるでしょう。いずれにせよ、これらは不法行為(民法709条)に該当し、民事上の賠償責任(修復費や慰謝料等)を負うことになります。 ■お隣の家の車に、傷をつけてしまった!わざと傷をつけたのであれば、器物破損罪となりますし、「いたずらしよう」と敷地内に入り込んだのであれば住居侵入罪の可能性も出てきます。わざとの場合はもちろん、ボールをぶつけたなどうっかりミスによって傷をつけてしまった場合でも、民事上の賠償責任が少なくとも「監督者である親」には生じることとなります。具体的には、「修理費用」または「その車の時価相当額」のいずれか低い額の方を賠償せねばなりません。■お友達のおうちのペットに怪我をさせてしまったら?わざと怪我をさせた、虐待したとなれば、器物損壊罪や動物愛護法違反となります。法律では、ペットはモノ扱いになるので、「モノが壊された場合の賠償」という考え方が一般的です。なので、民事上は、たとえ命を奪ったケースであっても、「ペットの時価がいくらか」により賠償額が決定されるのが原則です。ただ、最近では、「家族のように大事にしているペットが大ケガをさせられた」ケースでは、治療費や慰謝料なども認めるようになってきているので、治療費や慰謝料を支払う責任を負う可能性も十分あります。子どもは思いもよらぬ行動をとり、トラブルに発展しがちですね。民事上の賠償責任にとどまらず、犯罪となる場合もあり、いずれにせよ親は子どもの行動につき責任逃れは基本的にできません。普段からお子さんの行動には十分注意をはらっていただくことが大事です。 監修協力:弁護士法人アディーレ法律事務所 (東京弁護士会所属)

2016年08月06日

はじめに火災保険は、火災やガス爆発などの破裂・爆発以外に、自然災害による損害にも備えることができます。火災保険で損害を補償される自然災害は、「落雷」、「風災・雹(ひょう)災・雪災」、「水災」などです。なお、「地震・噴火またはこれらによる津波」による損害は、火災保険の補償の対象から外れます。これらによる損害に備えるには、別途「地震保険」への加入が必要になります。以下、建物と家財の両方を補償対象とした火災保険のケースで、それぞれの自然災害に対する補償プランの内容についてみていきます。なお、補償プランのなかには、火災保険の商品によっては特約として別途加入する必要があるものがあります。落雷による損害雷が落ちて屋根に穴があいた場合や、落雷によりパソコンやテレビなどの家電商品が壊れた場合、その損害に対して損害保険金が支払われます。風災・雹(ひょう)災・雪災による損害風災とは、台風・旋風・竜巻・暴風などをいい、洪水や高潮などは除かれています。台風や竜巻などによる強風により、家の屋根瓦が飛んだり、風で飛んできたものにより窓ガラスが割れたり、壁に穴があいたりした場合や、台風などにより窓が割れ、雨が吹き込んで室内の家具に損害が生じた場合に損害保険金が支払われます。雹(ひょう)災は、雹(ひょう)により窓ガラスが割れたり、ベランダの床に穴があいたりした場合、損害保険金が支払われます。また、窓ガラスの割れた部分からの吹き込みによって、室内の家具に損害が生じた場合にも損害保険金が支払われます。雪災は、豪雪による雪の重みや雪の落下などによる事故や、雪崩により建物が倒壊した場合の損害などに対して損害保険金が支払われます。ただし、融雪水による水漏れや凍結、融雪洪水、除雪作業による事故は、補償の対象外になります。水災による損害風災のところで補償の対象外になっていた洪水、高潮などは、水災を補償対象とするプランでは補償されます。洪水、高潮、土砂崩れなどにより家が流された場合や、洪水、高潮などが原因の床上浸水などにより、建物や家財に損害が発生した場合に損害保険金が支払われます。※火災保険における床上浸水の定義は、畳敷きや板張りなど居住の用に供する部分の床を超える浸水であり、土間やたたきなどは除かれています。まとめ以上、火災保険で備えることができる自然災害への補償プランについてみてきました。損害保険会社の多くは、火災、落雷、風災・雹(ひょう)災・雪災による損害の補償を基本とし、水災や盗難などをオプションとしたプランの火災保険を提供しています。近年、異常気象によるゲリラ豪雨や豪雪などによる自然災害の増加から、保険会社の支払う損害保険金が増え、それにより火災保険の保険料も上昇傾向にあります。住んでいる地域(高台・低地)や建物(戸建・マンション)による自然災害リスクを考えた補償を選択し、保険料を抑える工夫が必要です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年05月27日

みなさんは個人賠償責任保険をご存知ですか?これは、日常生活のなかで誤って他人に怪我をさせたり、他人の物を壊したりした場合に負担する損害賠償金を補償する保険のこと。自転車で歩行者にぶつかりケガをさせた、子どもが遊んでいるときに他人の車にキズをつけた、ベランダの鉢植えが落下して通行人にケガをさせたなど、さまざまなケースが考えられます。また近年は、自転車事故で高額な損害賠償金を負うニュースが報じられ、保険にも関心が集まっています。しかし自転車保険などは、単独で契約すると年間5,000円~1万円程の保険料がかかるだけに、加入を躊躇してしまう人もいるでしょう。そこで、節約アドバイザーのヨースケ城山さんに、保険料を安くする裏技をお聞きしました。それが、他の保険などにオプションで追加することです。■1:クレジットカードに付帯する(年額1,440円)まずは、クレジットカードにオプションの保険としてつけること。「クレジットカード会員向けの個人賠償責任保険は、保険料が安く補償内容も充実していて最もオススメです」とヨースケ城山さん。たとえば三井住友VISAカード付帯の個人賠償責任保険なら、月々140円の保険料で1億円の補償が受けられます。さらにプラス10円で2億、プラス20円で3億円もの高額賠償に備えることも可能です。またJCBカードのJCBトッピング保険には、日常生活賠償プランがあります。こちらは月々120円で、最高1億円まで補償されます。■2:自動車保険の特約で加入(年額1,500円)自動車保険には、必ずオプションで個人賠償責任特約があります。契約者の年齢によっても異なりますが、家族全員が補償されるプランの場合は年額1,500円程度から。自動車保険の特約では、補償額が無制限のところが多くなっています。これが自動車保険での最大のメリットです。また、賠償問題の解決を被保険者に代わって保険会社が行う「示談交渉サービス」がついていることもポイントです。ただし自動車保険から外れれば、個人賠償責任保険もなくなるので注意が必要です。■3:火災保険の特約で加入(年額1,000円)火災保険では、個人賠償責任特約をつけることができます。年額1,000円程で、補償額は1億円となり、家族全員をカバーしてくれます。ヨースケ城山さんは「火災保険の付帯保険でつけるのが年額はいちばん低く済みますので、ぜひ検討をしてください」とアドバイス。すでに火災保険を契約している場合は、追加できるかを保険会社に確認してみましょう。■4:生命保険に付帯する(年額2,040円)基本的に生命保険と個人賠償責任保険は、保険の種類が違うためつけることができません。しかし唯一、生命保険と組み合わせて加入できるのがコープ共済です。コープ共済の生命医療保険「たすけあい」には月掛金にプラスして、個人賠償責任保険を月額保険料170円で追加できます。補償額は1億円です。■5:住宅ローンの団体信用生命保険に付帯する(年額0円)住宅ローンに個人賠償責任保険がセットされたものがあります。たとえば住信SBIネット銀行が販売するミスター住宅ローンには、団体総合生活補償保険が付帯しています。最初から個人賠償責任保険がついていて、補償額は1億円です。また京葉銀行の住宅ローンには、個人賠償責任保険など3つの生活関連補償サービスが無償でセットされています。補償額は1億円です。住宅ローンを組むときに、自動的についてくるので安心ですね。■6:JAFロードサービスなら単独加入も安くできる(年額2,750円)JAF会員でない方も単独加入で、JAFサービスの「個人賠償責任補償プラン」に加入することができます。保険料は年間2,750円で、賠償限度額は1億円。賠償請求を受けた場合の裁判費用も補償します。なににも加入していない方にとっては、いちばん安く入れるプランです。*備えを怠って、多額の賠償金を支払うことになるような事態は避けたいもの。万が一に備えておくことは、心の安心にもつながります。すでに自動車保険や火災保険などに加入している人は、契約時に個人賠償責任特約をつけた可能性もあるので、一度保険内容を確認してみましょう。(文/椎名恵麻) 【取材協力】※ヨースケ城山・・・節約アドバイザー、ファイナンシャルプランナー、AFP、住宅ローンアドバイザー、年金アドバイザー。著書は『給料そのままで「月5万円」節約作戦!』(ごま書房新社)。本の内容は、『らくらく貯蓄術。住宅ローン地獄に落ちない為の家計防衛のススメ。』にもまとめられている。ブログ『節約アドバイザーヨースケ城山ブログ』では、節約だけではなく転職活動、著書、社労士、FPのことを配信中。

2016年05月26日

はじめに火災保険とは、火災や風水災などの自然災害および盗難などによる「建物」や「家財」に対する損害を補償する保険です。火災保険の種類は、住宅を対象としたベーシックな補償内容の「住宅火災保険」、より補償を充実させた「住宅総合保険」、事業者向けの「普通火災保険」「店舗総合保険」などに大別されます。以下、住宅総合保険を参考に、それぞれの補償についてみていきます。なお、保険会社によって商品名やプランはさまざまであり、「ベーシック」という名称でも、通常、住宅火災保険では、補償の対象ではない水災や盗難も補償の対象になっていることがあります。火災保険に加入する際には、補償される内容についてよく確認するようにしましょう。火災について火災には、自宅からの失火や隣家からの「もらい火」などがあります。隣家からのもらい火で自宅が焼失した場合、隣家の失火の原因が「重大な過失」でないと損害賠償請求はできません。そのためにも、火災保険で備えておく必要があります。賃貸住宅での火災の場合、借家人(賃貸住宅の入居者)には、家主への損害賠償責任が発生します。それに備えるためには、「借家人賠償責任補償」のある火災保険へ加入するか、「借家人賠償責任補償特約」を付帯した火災保険への加入が必要になります。また、ガス漏れなどによる破裂・爆発などの損害に対しても火災保険で備えることができます。自然災害について火災保険では、落雷、風災、雹(ひょう)災、雪災や、台風や集中豪雨による水災などの自然災害による損害に対しても備えることができます。風災、雹(ひょう)災、雪災では、損害額が一定額(20万円など)を超えないと補償されないプランや、自己負担額を差し引いた金額が補償されるプランもあります。自己負担額については保険会社によって異なります。また、水災では、保険金が支払われるには、「居住部分が床上浸水した場合」などといった条件があります。災害以外の事故や盗難災害以外の事故で火災保険の補償の対象となるものには、建物外部からの物体の衝突・落下・飛来などの事故による損害(自動車が自宅に飛び込むなど)、漏水など水漏れ事故による損害、騒擾(そうじょう)や集団行動などに伴う暴力・破壊行為による損害などがあります。その他、机を動かそうとしてテレビを壊してしまった、などの不測かつ突発的な事故による損害なども補償の対象になります。また、空き巣に家財を盗まれた場合や、侵入するために窓ガラスを割られた場合の損傷などについても補償されます。一般的に建物内の家財が補償の対象ですが、保険会社によっては、旅行や買い物などで一時的に持ち出した家財についても補償の対象にしているところもあります。火災保険でカバーされない損害火災保険でカバーされない損害の主なものとしては、契約者・被保険者などの故意もしくは重大な過失、法令違反で生じた損害。戦争、内乱、武装反乱その他これらに類似した暴動などで生じた損害。地震・噴火またはこれらによる津波による損害。などがあります。3.については地震保険を火災保険とセットで契約することで、一定の補償が受けられます。まとめ以上、住宅総合保険を参考に、主な補償内容についてみてきました。上述した補償以外にも、保険会社各社ではさまざまな特約を用意しています。ご自身のライフスタイルに応じて、必要な備えを検討してみましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年05月13日

9,500万円! 自転車事故の小学生母に賠償金請求 自転車保険選びの3つのステップ の続きです。これまでの2つの記事を通じて、「自転車保険とは、主に損害賠償責任の補償中心の保険である」ということがわかった。けれども、「子どもが自転車で転んでしまった」「保育園の送迎時に自転車で倒れてしまった」など、子どもや自分がケガをする自転車事故もあるだろう。そんなときの保険カバー(保障・補償)については、どう考えておけば良いのだろうか? 引き続きファイナンシャルプランナーの竹下さくらさんにお話を伺った。自治体の医療費助成をチェック「子どもがケガをして入院や通院が必要になる事態が心配な場合は、自治体の医療費助成をまずチェックしてみましょう」(竹下さん)。医療費助成は、「病気」だけでなく「ケガ」の場合も適用されるからだ。自治体によって1歳までというところや15歳までなど、助成が受けられる年齢や条件は異なっている。「ただし、医療費そのものの助成があっても、子どものケガの入院や通院は親の付き添いが必要です。その際の交通費など、『意外と、細々とした出費がかさんだ』という声もよく耳にしますね」(竹下さん) そんな費用の補填や、母親自身のケガの場合は、民間の保険が頼りになる。医療保険や生命保険の保障額をチェックしておく「ケガの保障については、医療保険や生命保険を中心に考えてみるのが一般的です。また、相手側の過失による事故でも、過失割合が確定し、保険金が下りるまでは時間がかかりますから、当面の治療費などをほかの保険からの給付でまかなうこともありえます」(竹下さん) 下記の表をもとに一度、「自転車事故が起きた場合の保険カバー(・補償)」をリストアップしておくと安心だ。自転車事故が起きた場合の保障(補償)チェックリスト1.ケガをした場合・医療保険の「ケガ」の保障内容をチェック・自転車保険、自転車付帯保険の「傷害」の補償内容をチェック2.重度の後遺障害が残ってしまった場合・生命保険の「死亡・重度後遺障害」の保障内容をチェック・自転車保険、自転車付帯保険の「死亡・後遺障害」の補償内容をチェック これらの保険のほかに、自転車関係で要チェックな保険があることも教えてもらった。要チェック! 実は使える、あの地味(?)な保険「新年度に子どもが、幼稚園や保育園、学校からもらってくる書類の中に入っていた『○○総合保障制度』といった保険、見覚えありませんか?」と、竹下さん。そう言われれば、ボンヤリと思い浮かぶ紙の映像はある。「あの保険、実は保険料のわりに、とても手厚い保障内容なので、必ずチェックしてみてください」(竹下さん)下記を見てみると、相手への賠償額が最高3億円ある! 携帯電話3社の自転車保険 と照らし合わせてみても、かなりオトク度が高い保険なのがよくわかる。A都道府県 小学生総合保障制度の例SSプラン 【保険料(年額):15,000円】相手への賠償:最高3億円(家族全員付保)自分への補償:[死亡・後遺障害]最高421.7万円 [入院]日額3,500円 [通院]日額2,200円 [育英費用]100万円 [被害事故補償]2,000万円 [学校管理下動産]10万円 [病気死亡見舞金]100万円 [疾病入院医療保険金]日額3,500円 [疾病入院療養一時金]30万円 [傷害医療費用]100万円※PTAが窓口の団体契約の加入制度のため、保険料が約45%割安(竹下さくらさん提供)3本に渡ってお送りした「親子を守る自転車保険特集」も、これで終わり。「自転車事故が、何か心配…」と、ちょっとでも引っかかっているのなら、これを機会に自転車関係の保険を見直してみては? チェックして「これで、安心!」と思えれば、新年度を、より颯爽とした気分で迎えられずはず! (楢戸ひかる)

2016年03月10日

ソフトバンクは21日、アニコム損害保険と提携し、愛犬・愛猫が病気や怪我により動物病院で診療を受けた際に、診療費の一部を補償する「ソフトバンクペット保険」の提供を開始した。「ソフトバンクペット保険」の料金プランは、診療費の70%を補償する「70%プラン」と50%を補償する「50%プラン」の2種類。保険料(非課税、年払い)は、愛犬・愛猫の種類や年齢によって異なる。1歳のチワワの場合では、「70%プラン」が32,920円、「50%プラン」が24,740円。加入するには、ソフトバンクのiPhoneやiPadなど指定の対象機種ユーザーであること、日本国内に在住する20歳以上であること、対象の愛犬・愛猫の年齢が7歳11カ月までで健康体であることが条件となる。申し込みは、「ソフトバンクペット保険」の専用サイトから24時間365日受け付けている。加入条件となる対象機種はソフトバンクホームページから確認できる。

2016年01月21日

ソフトバンクは21日、アニコム損害保険と提携し、愛犬、愛猫が病気やけがにより動物病院で診療を受けた際、診療費の一部を補償する「ソフトバンクペット保険」(※1)を、ソフトバンクの顧客向けに提供開始すると発表した。※1 ソフトバンクペット保険は、アニコム損保を引受保険会社、ソフトバンクを保険契約者、顧客を被保険者とする包括契約として、ソフトバンクが提供するサービス。なお、保険金の支払いについては、引受保険会社であるアニコム損保が対応する今回のサービス開始を記念して、1月21日から4月20日までの期間に「ソフトバンクペット保険」に加入した顧客を対象に、顧客の愛犬、愛猫のオリジナル3Dフィギュアを作成できる無料申込券を抽選で9人にプレゼントする「ソフトバンクペット保険デビューキャンペーン」を実施する。「ソフトバンクペット保険」を提供する背景として、ソフトバンクは次のように説明。まず、愛犬、愛猫は自ら「体調不良である」ことを訴えることができず、気づいた時にはすでに重症化していることもある。また、人と違って公的な健康保険の制度がなく、全額が飼い主の自己負担となるため、診療費が高額になってしまうケースもある。ソフトバンクでは、同社の顧客がペット保険へ加入することにより、金銭的不安を感じることなく動物病院へ足を運んでもらい、病気を早期発見・治療してもらうことで、顧客の"大切な家族"を救いたいと考え、アニコム損保と提携して「ソフトバンクペット保険」を提供することにしたという。「ソフトバンクペット保険」は、アニコム損保の一般契約に比べて3%お得な保険料で契約できる。また、アニコム損保の対応病院であれば、「どうぶつ健康保険証」(発行:アニコム損保)を窓口に提示するだけで、保険が適用された金額で診療を受けることができるため、保険金請求の必要がない。加入条件は、加入者(被保険者)がソフトバンク指定の対象機種の利用者であること(※2)、加入者(被保険者)が日本国内に在住の20歳以上であること、対象となるペットが犬もしくは猫であること、加入時に、犬、猫の年齢が7歳11カ月(※3)までであること(継続は原則、終身可能です)、対象となるペットは原則として、健康体であること。※2 SoftBankの対象機種はこちらから閲覧可能。Y!mobileの一部機種でも利用できる。すでにアニコム損保に契約している顧客が、契約の継続時に切り替えて加入することはできない※3 保険契約の始期日時点での満年齢提供プランは、犬、猫が病気やけがで通院、入院、手術をした際、保険の対象となる診療費の70%を支払う「70%プラン」と、50%を支払う「50%プラン」の2種類から選べる(※1日または1回あたりの支払限度額、1年間に利用できる回数に制限がある)。

2016年01月21日

ヤフーは1月5日、3月1日から「Yahoo!ショッピング」「ヤフオク!」における「お買いものあんしん補償」の適用サービスと補償内容を拡充と、「Yahoo!プレミアム」の月額会員費を462円に値上げ(これまでは380円)することを発表した(いずれも税別)。「お買いものあんしん補償」の適用サービスと補償内容の拡充では、これまで「Yahoo!ショッピング」と「ヤフオク!」落札時のみに適用されていた購入・落札した商品の破損や盗難などを対象とした補償サービスが、「ヤフオク!」出品時や「Yahoo!トラベル」にも適用されるほか、これまでの宅配郵送事故補償金、破損補償金、盗難補償金、修理補償金に加え、新たに返品補償金、出品補償金、旅行・イベントキャンセル補償金、ネット売買トラブルお見舞金、電子デバイス災害補償金、個人情報漏洩過失責任補償金、交通トラブルお見舞金の7つの補償を追加する。そのほか、「Yahoo!ショッピング」「LOHACO」での買い物において、会員の場合、常時5倍の「Tポイント」が得られる「Yahoo!プレミアム限定5倍キャンペーン」を開催する(すでに開始済みで終了日は未定)。なお、今回の改定に伴い、「Yahoo!プレミアム」において、「GYAO!ストア」、「Yahoo!ブックストア」における「GYAO!ストア」の一部映画が見放題の「プレミアムシネマ」、「GYAO!ストア」の一部アニメやグラビア映像などが見放題の「タダ見放題」、「Yahoo!ブックストア」一部コミックの全巻が見放題の「全巻イッキ読み」を2月29日で終了する。

2016年01月05日

ピクスタは10日より、 新たに写真・イラスト・動画素材のマーケットプレイス「PIXTA」の素材を購入する全会員を対象に、 権利侵害(著作権侵害、 肖像権侵害など)が発生した場合、これに起因する損害を補償する「安心補償サービス」を開始する。「安心補償サービス」は、 PIXTAで購入したデジタル素材(未加工のもの)に権利侵害(著作権侵害、 肖像権侵害等)が発生した場合に、 これに起因して購入者(会員)が被った損害を一定の条件においてピクスタが補償するというもの。同サービスを利用するにあたっての追加費用は不要。素材を最初にダウンロードした日から1年間を有効期限として、自動的に開始される。補償限度額は、会員ごとの総計で100万円まで。購入者である会員が利用規約等に違反していないこと等を条件に補償する。今回「安心補償サービス」を開始した背景には、昨今の社会的な著作権侵害に対する意識の向上や、企業のコンプライアンス意識の高まりを受け、多くの企業が日々使用するデジタル素材の著作権や肖像権について、 今まで以上に意識を向けるようになったこと、そして素材購入者のクリエイティブ活動をサポートすることで、同社のブランド価値を向上させたいという狙いがあるとのこと。また、同サービスの開始に合わせ、ピクスタ主催の無料セミナー「いまさら聞けない!クリエイティブの現場で必要な著作権入門」を開催。主にデザイナーやディレクターなどクリエイティブ業界の担当者を対象に、 デジタル素材を利用する上で知っておくべき権利の基礎知識として、「デジタル素材の著作権者は誰か、 購入したら著作権はどこに帰属するのか」、「そもそも「フリー素材」とは何がどこまで「フリー」なのか」、「被写体の肖像権はどうなっているか」などのトピックについて、過去に起きた訴訟の判例を交えながら語られる。なお、セミナーの開催日時は12月16日 19:00~(受付18:30~)、会場は東京都・渋谷のピクスタ 3Fセミナールーム。事前申込制で、Webページより手続きが可能となっている(12月15日 14:00締め切り)。

2015年12月11日

損害保険ジャパン日本興亜(以下損保ジャパン日本興亜)は4日、サイバー攻撃に関するリスクを包括的に補償する新商品「サイバー保険」を10月1日以降保険始期契約から販売すると発表した。○情報漏えいによる損害賠償金や原因調査費用、利益損害など、補償範囲の広い新商品を開発マイナンバー制度の開始や個人情報保護法改正、サイバー攻撃の高度化など社会環境が変化するなか、サイバー攻撃によるリスクへの備えとして、保険に対するニーズが高まっているという。損保ジャパン日本興亜は、経済活動を行う企業のサイバーセキュリティ対策を支援するため、情報漏えいによる損害賠償金や原因調査費用、利益損害など、補償範囲の広い新商品を開発した。また、情報漏えいなどが発生した場合には、被害を最小限に食い止める必要があり、迅速な原因調査や被害拡大防止などの緊急対応の重要性が増すことから、これらの支援を行う専門業者と連携し、円滑な復旧を支援するサービスを、「サイバー保険」に加入したすべての契約者に提供するとしている。販売対象は日本国内の企業。○「サイバー保険」の補償概要サイバーセキュリティ事故に起因して発生した次の各種損害を包括的に補償する。また、マイナンバーの漏えいまたはそのおそれも補償対象とするほか、海外で提起された訴訟も保険の対象となる。○付帯サービス「サイバー保険」の契約者は、サイバー攻撃などによる情報漏えいやそのおそれの発生により必要となる原因究明・被害拡大防止措置、緊急時の広報対応、コールセンターの設置・運営などについて、これらの支援を行う専門業者を紹介する「緊急時サポート総合サービス」を利用できる。損保ジャパン日本興亜は、「サイバー保険」の提供を通じて、日本企業のサイバーセキュリティ対策を支援し、経済活動を後押ししていくとしている。

2015年09月08日

MS&ADインシュアランスグループの三井住友海上火災保険ならびにあいおいニッセイ同和損害保険はこのたび、サイバー攻撃によるリスクを総合的に補償する保険を共同開発し、9月から販売を開始すると発表した。○企業や団体に対する標的型メールなどのサイバー攻撃が増加昨今、企業や団体に対する標的型メールなどのサイバー攻撃が増加しており、その手法も巧妙化していることから、被害が深刻化する傾向にあるという。こうしたリスクへの対策は企業経営における重大な課題となっており、リスクに対応した保険ニーズの高まりを受けて、このたびサイバーリスクに関する損害を幅広く補償する保険を新たに開発したとしている。MS&ADインシュアランスグループは、今後もグループ各社のノウハウを結集し、多様化する顧客ニーズに応える商品・サービスの開発を積極的に進めていくとしている。○商品名三井住友海上海上火災保険:「サイバーセキュリティ総合補償プラン」あいおいニッセイ同和損保損害保険:「サイバーセキュリティ保険(IT業務賠償責任保険[拡張補償プラン])」○新商品の特長幅広い損害をカバーサイバー攻撃等によって発生した情報漏えいや他人の業務の阻害等に対する損害賠償のほか、事故対応に必要となる各種対策費用まで補償する。また、ネットワークの停止・休止が発生した場合の利益損害を補償するオプションも用意しているサイバー攻撃等によって発生するさまざまな対策費用を補償被害者に対する通知・見舞金費用、広告宣伝活動の方法を策定するためのコンサルティング費用のほか、事故発生時の事故原因や被害範囲の調査に要する費用、被害拡大防止のために要した費用などを補償する事故時の充実したサポートサイバー攻撃などによる被害が発生した際に、専門知識・技術を要する原因調査、証拠保全等の事故対応について、顧客の要請に基づき、経験豊富な専門事業者を紹介する

2015年09月07日

損害保険ジャパン日本興亜(以下損保ジャパン日本興亜)は8月31日、個人の顧客の日常生活における法的トラブルを解決するための弁護士費用を補償する新たな保険「弁護のちから」を、12月1日以降保険始期契約から販売すると発表した。○日常生活における法的トラブルを解決するための弁護士費用を補償する保険を開発これまで、日常生活における法的トラブルに備えるための保険としては、顧客が「加害者」となり法律上の損害賠償責任を負った場合の補償(個人賠償責任補償特約等)を中心に販売してきたという。顧客が「被害者」として賠償事故に巻き込まれ、加害者に十分な対応をしてもらえない場合や、遺産相続や賃貸借契約など日常生活におけるその他の法的トラブルに巻き込まれた場合には、当事者本人や家族の精神的・経済的な負担は非常に大きいものとなるという。このような顧客の負担に対する「備え」を提供するため、損保ジャパン日本興亜は国内の損害保険会社として初めてという、日常生活における法的トラブルを解決するための弁護士費用を補償する保険を開発した。○「弁護のちから」の商品概要商品名:「弁護のちから」。「傷害総合保険」と「新・団体医療保険」の特約として「弁護士費用総合補償特約」を新設する。「弁護のちから」とは、同特約をセットした契約のペットネーム契約形態:企業などを契約者とする団体契約で、団体の構成員が加入できる補償対象:「被害事故」、「借地・借家」、「遺産分割調停」、「離婚調停」、「人格権侵害」、「労働」(「労働」のみオプション)に関するトラブルを対象とする保険金の種類:補償対象の法的トラブルに巻き込まれ、その解決のために負担した2種類の弁護士費用が保険金の支払いの対象。ただし、損保ジャパン日本興亜が事前に承認した費用にかぎる。(1)法律相談費用保険金/弁護士へ法律相談を行うときに負担した費用に対して保険金を支払う。(2)弁護士委任費用保険金/弁護士へトラブル解決の委任を行うときに負担した費用に対して保険金を支払う販売パターン例○「弁護のちから」の特長「2つの保険金」で気になる費用をサポート被害事故、人格権侵害、労働などの法的トラブルに巻き込まれ、その解決のために弁護士に法律相談を行う場合の「法律相談費用」や、トラブル解決を委任する際の着手金などの「弁護士委任費用」を補償する。保険を活用することで、金銭的な負担を軽減してトラブルの早期対策・解決につなげることができる「弁護士紹介サービス」があるから安心保険金の支払いの対象となる場合で、顧客が弁護士紹介を希望の際は、日本弁護士連合会の「リーガル・アクセス・センター(以下LAC)(損保ジャパン日本興亜をはじめとする協定会社からの弁護士紹介依頼に基づき、日本弁護士連合会の各地の弁護士会を通じて紹介を行う機関)」を通じて、弁護士を紹介する。法律相談できる弁護士が身近にいなくても安心「弁護士紹介サービス」の概要紹介のフロー(イメージ)は以下のとおり。損保ジャパン日本興亜は、「弁護のちから」の提供を通じて、顧客が安心して生活できる環境づくりに貢献していくとしている。

2015年09月02日

損害保険ジャパン日本興亜は8月25日、横浜市民の交通安全とリスク管理に関する取り組みにおいて、相互の協力が可能な分野を推進するために、横浜市と「市民の交通安全とリスク管理に関わる包括連携に関する協定」を提携したことを発表した。横浜市が損害保険会社と包括連携協定を締結するのは、今回が初となる。横浜市では現在、"自転車を正しく使ってみんなが快適に過ごせるまち"を目指して「自転車総合計画」の策定を進めている。損保ジャパン日本興亜では、自動車保険などの引き受け実績を元に交通安全とリスク管理に関するノウハウを有しており、横浜市の進める計画策定等に寄与する協力について提案し、今回の協定に至ったという。協定は相互に連携および協力を行い、安全管理体制の構築に向けた情報提供や制度設計などの各種取り組みを通じて、横浜市民の日常生活における安心と安全の向上に資することを目的としている。具体的な内容としては、「自転車交通事故発生時のセーフティーネットの構築」「交通安全事業や道路管理上のリスク管理に資する各種データ分析や資料の提供」「交通安全啓発活動や交通安全教育に関わる各種取り組み」を予定している。その中で、自転車保険加入に向けた周知・啓発や、道路の保守管理に関わる賠償事故情報や事故発生時の対応に関する情報の提供、交通安全講習会への講師派遣などを行うとしている。

2015年08月25日

フリマアプリ「FRIL(フリル)」を提供するFablicとヤマト運輸は8月17日、フリルの補償サービスつき「ネコポス」による配送サービスを9月上旬より開始すると発表した。フリルはダウンロード数が380万件を突破し、フリマアプリ(個人間取引)では先行するメルカリに次ぐポジションにいる。7月にはアプリを大幅にリニューアルしたほか、女性限定で運用してきたサービス方針を転換、男性でも利用できるようになった。現在の月間物流総額は5億円を超えており、人気のジャンルは洋服やハンドメイドアクセサリー、キッズ用品など幅広いという。昨年10月にお伝えした安心・安全の取り組みでは、個人間取引に起こりやすいトラブル対策として個人情報が確認できる書類の提示や、ユーザーがカスタマーサポートとして参加しているため、そういった部分も人気の要因だと同社では分析している。一方のヤマト運輸は、4月1日から「小さな荷物」の配送ニーズに対応する「ネコポス」の提供を開始。通常は法人・個人事業者向けとして提供されているサービスだが、今回Fablicとヤマト運輸の連携により、アプリ内で配送手配を行うだけで「ネコポス」を利用できる。なお、同様の取組みについては競合のメルカリもサービス提供を行っている。一方で、Fablicにおけるサービスついては独自の「フリルあんしん補償」という新補償サービスが用意される。数万円の上限つきながら、販売者と購入者に取引の全額補償が行われるが、詳細はサービス開始時に公開される。なお、Fablicの補償を適用する場合、ヤマトの補償(上限3000円)は利用できない。同社によると、出品者にも補償サービスを提供するのは業界初だという。サービスは、売買取引の成立後に、FablicからQRコードをフリルアプリ上で出品者に発行。出品者は、ヤマト運輸直営店の店頭端末「ネコピット」でQRコードを読み取り、送り状を印字して商品を発送するだけとなる。サービス開始時にはヤマト営業所のみの取り扱いとなるが、今年度内をめどに、コンビニで送り状を発行し、発送できるサービスの提供開始を予定している。また、アプリ上で投函完了の配達状況をプッシュ通知する機能や、住所などの個人情報を開示する必要なく、荷物が送れる匿名配送サービスも提供する予定。Fablic 代表取締役 堀井 翔太氏によると、今回のサービス提供について「これまでは出品者への補償が手薄だった」と現状からのサービス改善を図った点を強調。「フリマアプリのパイオニアとして出品者にも購入者にも"安心"して使っていただくために、まず商品を出品していただく、出品者への補償を手厚くしたいと考えました。業界で初めて出品者への補償を設ける事で、より安心安全にフリルをご利用いただけるようにします。今後は「ネコポス」を通して更に匿名配送やコンビニ対応を進めて、最も安心・安全に使えるサービス構築を目指します」(堀井氏)また、昨年10月の200万ダウンロード突破から約10カ月で倍近い380万ダウンロードまでユーザー数が伸長した点については、順調な推移との認識で、男性ユーザー開放も上手く回遊に繋がっていると語っている。「フリルはサービス内にユーザー同士の強烈なコミュニティができあがっており、女性だけだった時の良いコミュニティが失われないか心配だったが、開放後も順調に数字は推移しており、既に男性同士の商品売買も始まっている。今後も健全な場所作りを目指しながらユーザー数を増やすことで、より多くの方に個人間取引を楽しんでいただきたい」(堀井氏)

2015年08月17日

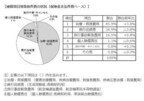

ジェイアイ傷害火災保険はこのたび、2014年度の海外旅行保険契約者の事故発生状況についてまとめた調査結果を発表した。それによると、補償項目別の事故件数は、ケガや疾病の治療費用や医療搬送費用等を補償する「治療・救援費用」が最も多く、次いで手荷物を補償する「携行品損害」、偶然な事故を補償する「旅行事故緊急費用」が続いた。また、ヨーロッパやアフリカでは「携行品損害」、アジアやオセアニアでは「治療・救援費用」の割合が多くなっているなど、地域により事故の状況が大きく異なっていることがわかった。○日本人はスリなどに狙われやすい地域別に補償項目別事故件数を集計した結果、前年度に引き続き、地域による特徴が顕著となった。ヨーロッパは、行き先により乗り換えによる荷物の積み替えが増えることから、スーツケースの破損が相次いでいるという。また、多額の現金を持ち歩き、周囲に対する警戒心が乏しい傾向のある日本人は、外国の犯罪者の目には「容易な標的」としてスリなどに狙われやすいといわれているという。このような理由から、盗難被害も多数発生し、「携行品損害」の割合が多くなっているとしている。アジアは、地域により衛生環境が良好とはいえず、気候も日本とは異なる。このため、腹痛・風邪等の疾病が発生しやすく、「治療・救援費用」の割合が多くなっているという。グアム・サイパンは、航空機の遅延や欠航時の費用を補償する「旅行事故緊急費用」の割合が多い結果となった。○2014年度の海外旅行中、28人に1人が何らかの事故に遭っている2014年度の海外旅行中の事故発生率は3.53%。これは28人に1人が何らかの事故に遭っている計算だという。海外では、気温や衛生環境、食事や水質などが異なること、また長時間の移動や時差などにより体調を崩しやすく、併せて犯罪率が日本と比較して全般的に高いことから事故に遭いやすい状況にあるといえるという。また、航空便の欠航や遅延時の食事代やホテル代など、旅行行程上の偶然な事故を補償する「旅行事故緊急費用」に代表されるように、海外旅行保険の役割が重大事故だけでなく、海外旅行中によく発生するトラブルを包括的に補償する傾向になっていること、併せて従来対象外であった慢性疾患(持病)の治療費用等も所定の条件のもとで補償の対象とする等、カバーの範囲が広がっている傾向にあるとしている。

2015年07月22日

AIGジャパン・ホールディングスとその100%子会社であるAIU損害保険(以下AIU)と富士火災海上保険(以下富士火災)は、2013年7月16日に公表した内容に基づき、AIUと富士火災の合併による経営統合の準備を進めてきたが、このたび統合後の新会社の社名を「AIG損害保険株式会社」とする予定だと発表した。世界各国で保険事業を展開しているAIGグループにおいて、国内での対面販売による損害保険事業の基幹会社となる新会社が「AIG」を冠する社名となることで、保険のグローバル・ブランド「AIG」ならではの価値を国内の顧客に提供していくとしている。また、統合予定時期について、統合方針の発表時の資料などにおいては2015年下半期以降(7月以降)と伝えていたが、この間統合プロジェクトを様々な角度から精査した結果、現在の見通しとして、関係当局の認可などを前提に2016年下半期以降(7月以降)の統合予定であることを告知するとしている。その他の新会社の概要については、今後適宜案内する予定としている。同経営統合による両社の顧客の既存の契約には影響はないとしている。

2015年05月09日

日本郵便は1日、日本郵政グループの各種損害保険を集中的に取り扱う新子会社「JP損保サービス」の営業を開始した。主な事業内容は損害保険代理業で、代表取締役社長は厚井達夫氏。資本金は2,000万円で、日本郵便の出資比率は70%となる。本社所在地は東京都豊島区南池袋1丁目13番23号。

2015年04月01日

村田製作所は3月31日、温度補償用積層セラミックコンデンサの0603サイズ(0.6×0.3mm)、CH/C0G特性、25V品で世界で初めて1000pFの商品化を実現したと発表した。同製品は1005サイズ(1.0mm×0.5mm)からの小型化により、通信機器、モジュールのさらなる小型化に貢献するほか、容量範囲が拡大したことで回路設計の自由度アップが期待できる。また、温度変化・DCバイアスに対し、容量変化が小さいという特徴ある。主な用途としては携帯端末機器、通信モジュール、ワイヤレス装置などが想定されており、既に量産を開始している。

2015年03月31日

LINEは5日、LINEアプリに搭載する送金・決済サービス「LINE Pay」に、第三者の不正利用で被った損害を補償する利用者補償制度を導入したと発表した。LINE Payユーザー全員を対象にした無料の制度で申込みは不要。補償を受けるには期限内に所定の手続きに従う必要がある。LINE Payは、LINEを介してユーザー間での送金や、提携サービス・店舗での決済ができるサービス。昨年12 月のサービス公開当初より、個人情報の暗号化、不正動作アカウントの検知モニタリングシステムの導入など、セキュリティの確保や不正利用の防止に取り組んできたが、一連の取り組みに加えて、新たに利用者補償制度を導入した。同制度は、損害保険ジャパン日本興亜から補償の提供を受け、2月1日の同制度適用以降、LINE Payユーザーが第三者による不正利用で損害を被った場合に、LINEがユーザーに対して補償するというもの。補償範囲は、LINE Pay上で行われたすべての金銭移動(送金・決済・出金)。補償の対象となる具体例としては、「端末の紛失や盗難により、第三者にLINE Payにログインされ、金銭移動が行われた場合」、「LINEおよびLINE Payのログイン情報が第三者に特定され、他の端末からアカウントに不正ログインし金銭移動が行われた場合」などを挙げている。一方、適用対象外となるのは、「アカウント所持者の故意によって金銭移動が行われた場合」「LINEおよびLINE Payのログイン情報を自ら他人に教えたり、公開したりするなど、アカウント所持者の重過失が認められる場合」など。補償限度額は「本人確認書類の登録」もしくは「銀行口座振替の登録」による本人確認の有無によって異なる。本人確認を行っていないユーザーの補償限度額はチャージ限度額の10万円、本人確認を行ったユーザーで、損害額が10万円を超えている場合には、ユーザーの利用状況や警察当局による捜査結果などを踏まえ、補償限度額の引き上げを個別に検討するという。なお、補償を受けるには、不正利用の発生から30日以内に、LINEサイト・アプリの報告フォームから申告する必要がある。(記事提供: AndroWire編集部)

2015年02月05日

LINEは2月5日、同社のモバイル送金・決済サービス「LINE Pay」で全ユーザーを対象に利用者補償制度を導入すると発表した。LINE Payは2014年12月より提供しているモバイル送金・決済サービスで、ユーザー間の送金やLINE Pay加盟店・提携サービスなどの決済が簡単にできる。決済サービスは利便性が高い一方で、不正利用の心配がつきまとう。LINEではサービス公開当初から、LINEの紐付け登録や機能利用の際の本人確認、専用パスワードの登録義務、取り扱う全ての個人情報の暗号化対応、不正利用されたアカウントの検知モニタリングシステムの導入など、徹底的な不正利用防止作を打ち出していた。ただ、こうした取り組みに加えて、ユーザーに「LINE Payをさらに安心・安全にご利用いただくため」として、利用者補償制度の導入を決定したという。この制度は、LINEが損害保険ジャパン日本興亜から補償の提供を受けることで実現。そのため、ユーザーがそれぞれ特別な申し込みを行う必要はなく、費用も発生しない。運用は2月1日からとなる。具体的には、ユーザーが第三者による不正利用によって損害を被った場合にLINEが損害額を補償。補償対象は、LINE Pay上で行われた全ての金銭移動(送金・決済・出金)となる。ユーザーは、不正利用の発生から30日以内にLINEサイト・アプリ内の問題報告フォームから申告することで補償を受けられる。なお、全ユーザーが補償を受けられるものの、補償限度額については、「本人確認書類の登録」か「銀行口座振替の登録」による本人確認の有無によって異なる。本人確認を行っていないユーザーの補償限度額は、LINE Payのチャージ限度額である10万円、本人確認を行っているユーザーで損害額が10万円を超えている場合には、警察による捜査結果などを踏まえて補償限度額の引き上げを個別に検討するとしている。また、補償制度の適用対象外となる事例もあわせて案内されている。アカウント所有者の故意によって金銭移動が行われるケースはもちろんだが、LINEやLINE Payのログイン情報を自ら他人に教える、もしくは公開するといったアカウント所有者の重過失が認められるケース、LINE Payの利用規約や法令に違反する行為が認められるケースが挙げられる。

2015年02月05日

LINEは5日、モバイル送金・決済サービス「LINE Pay」の全ユーザーを対象に、第三者による不正利用で被った損害を補償する利用者補償制度を導入したと発表した。同制度は、損害保険ジャパン日本興亜から補償の提供を受けることで、LINEがLINE Pay全ユーザーを対象に補償を行うというもの。特別な申し込み・費用は不要。2015年2月1日の同制度適用以降、LINE Payユーザーが第三者による不正利用によって損害を被った場合、LINEが損害額を補償する。補償範囲は、LINE Pay上で行われた全ての金銭移動(送金・決済・出金)が対象となる。ユーザーは、不正利用の発生から30日以内にLINEサイト・アプリ内の問題報告フォームより申告することで、損害金額の補償を受けることができる。なお、補償限度額は、「本人確認書類の登録」または「銀行口座振替の登録」による本人確認の有無によって異なる。本人確認を行っていない場合、補償限度額はチャージ限度額である10万円。本人確認を行い損害額が10万円を超えている場合は、ユーザーの利用状況や警察当局による捜査結果などを踏まえ、補償限度額の引き上げを個別に検討する。また、本人確認を行っていないユーザーに10万円を超える損害が発生した場合は、利用状況および損害発生要因などにより、利用者補償制度とは別にLINEもしくはLINE Payにより補償を行う場合があるという。

2015年02月05日

ヤフーは21日、「ヤフオク!」および「Yahoo!ショッピング」で購入した中古スマートフォンなどの故障・紛失・盗難に対し補償金が支払われる新サービス「中古スマホあんしん補償」の提供を開始した。利用料金は月額税別500円。「中古スマホあんしん補償」は、「ヤフオク!」および「Yahoo!ショッピング」で落札・購入した中古スマートフォンなどの故障・紛失・盗難に対し補償金が支払われるサービス。事業者から購入した端末だけでなく、個人間取引で購入した端末にも適用される。対応する端末は、「Yahoo!ショッピング」で落札・購入した、スマートフォン、タブレット、ルーター、電子書籍端末、従来型携帯電話(キャリア不問)。補償期間は、契約開始日から2年間。補償内容は、自然故障時が修理代金の最大100%(上限2万円)、紛失・盗難時が新端末購入代金の最大50%(上限1万円)となっている。利用料金は月額税別500円だが、7月20日までに申し込むと月額税別300円で利用できる。(記事提供: AndroWire編集部)

2015年01月21日

損害保険ジャパン日本興亜(以下損保ジャパン日本興亜)はこのたび、CanopiusGroupLimited(損保ジャパン日本興亜100%出資の子会社、以下キャノピアス社)を通じて、北米で開発が進むシェールガスの掘削に関わるリスクを補償する「暴噴制御費用保険」の提供を2015年1月1日から開始すると発表した。「暴噴制御費用保険」は、シェールガスの掘削過程で突発的に発生した暴噴により、坑井(こうせい、シェール層まで掘る井戸のこと)に損害が生じた場合の回復費用を補償するもの。日系企業の海外事業を長年サポートしてきた損保ジャパン日本興亜の強みと、資源・エネルギーなどの専門分野で保険引受のノウハウを持つキャノピアス社の強みを活かし、シェールガスプロジェクトに参画する日系企業をサポートし、シェールガス開発事業の安定的な運営に貢献するとしている。現在、北米では複数の地域でシェールガスプロジェクトが進行している。開発・掘削の過程において暴噴が発生した場合、坑井を制御し、再掘削を行える状態に戻すために費用がかかるため、保険のニーズも高まっているという。損保ジャパン日本興亜は、シェールガスプロジェクトの権益取得や運営を行う日系企業が増加していることを受け、キャノピアス社のノウハウを取り入れて保険の提供を開始することにしたという。○「暴噴制御費用保険」の概要保険種目:暴噴制御費用保険被保険者:北米においてシェールガスプロジェクトの権益を持つ企業、プロジェクトのオペレーター補償内容:坑井が不測かつ突発的な事故により制御不能となった場合に、その制御を回復するために負担する費用(直接要した資材・装置、再掘削費用など)引受開始日:2015年1月1日シェールガスの探鉱・開発に関する保険の総代理店であるWorldwideFacilities,Inc.を通じて、キャノピアス社が保険を引き受ける。損保ジャパン日本興亜は、キャノピアス社と連携し、保険設計のフォローなどを行うとしている。

2014年12月25日

ブリヂストンサイクルはこのほど、1,000万円の賠償責任補償を付帯したベストセラー通学車「Albelt(アルベルト)」2015年モデルを、12月中旬より全国の販売店を通して発売することを発表した。○「学生を知りつくした通学自転車」「アルベルト」は2000年に誕生した通学用自転車。鉄より軽く丈夫な「アルミフレーム」と、チェーンよりソフトで滑らかな乗り心地の「フローティングベルトドライブ」が特徴の通学用自転車で、2013年には累計販売台数100万台を突破した。2015年モデルのテーマは「学生を知りつくした通学自転車」。新たに、"通学中のもしもの事故"に備えるため、最高1,000万円の賠償責任補償付き傷害保険(半年間)を無料で付帯する。また、昨年度に引き続き、暗くなると自動点灯する点灯虫、パンクに強いタイヤ、後輪錠とハンドルを同時にロックする一発二錠、振動を吸収する快適なサドルとグリップを搭載。ロイヤルモデルには、水濡れ時にも高い制動力を発揮するスマートコントロールブレーキ、タイヤの空気圧低下を知らせる機能も付いている。モデルは、跨(また)ぎやすい形状のL型フレーム、スポーティーな形状のS型フレームをラインナップした全6色(スパークルシルバー、ピアノブラック、スノーアクア、アンバーブラウン、ブルームーンホワイト、シェルピンク)、9モデルで展開する。価格は5万9,800円~7万1,800円(税別)。また、2015年モデルの新イメージキャラクターは、雑誌「セブンティーン」の専属モデルオーディションでグランプリを獲得した大友花恋さんに決定した。大友さん出演の新CMは、2015年1月より順次放送開始する。

2014年12月22日

UQコミュニケーションズは、WiMAX 2+モバイルルーターの補償サービスとして「端末あんしん補償」を20日より提供する。従来は補償対象外だった水濡れ・物損もカバーする。利用料は月額税別500円。これまで、WiMAX 2+モバイルルーターの補償は自然故障に対応するメーカー保証の1年のみだったが、「端末あんしん補償」に加入することで、メーカー補償対象外の水濡れや物損についてもカバーする。修理で発生した代金はお見舞金として、加入者の口座に支払われる。補償対象端末は、Wi-Fi WALKER WiMAX 2+ HWD14/NAD11/HWD15。お見舞金の額は自然故障の場合、2年目以降最大3万円(1年目はメーカー保証)、水濡れ・物損の場合、1年目は最大2万円、2年目以降は最大3万円。クレードル、ホームルーターは補償対象外。同サービスには、WiMAX 2+サービス新規加入時のみ申込みが可能。またWiMAX 2+の料金プランでの契約が必要となる。(記事提供: AndroWire編集部)

2014年11月19日

大垣共立銀行は4日、住宅ローンを利用中の顧客を対象に「8大疾病補償付債務返済支援保険」の取り扱いを開始した。同保険は「病気やケガ」により30日を超えて就業できなくなった場合に毎月のローン返済額を支払う「月額返済補償」と、8大疾病(がん(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、肝硬変、慢性膵炎、慢性腎不全)を原因として月額返済補償が12カ月継続した場合に住宅ローンの残債額を支払う「残債一括補償」を組み合わせた商品だという。OKB大垣共立銀行は住宅ローンの利用開始時に加入可能な"8大疾病"対象保険として「ローン返済支援保険」「3大疾病+5つの重度慢性疾患補償付団体生命保険」を提供している。同保険の取り扱い開始により、既存の"8大疾病"対象保険に加入していない人でも、8大疾病への備えとして中途加入できるようになったという。OKB大垣共立銀行はこれからも、顧客の幅広いニーズに応えることができるよう商品の充実に努めていくとしている。

2014年11月10日