質問:離婚により親権を無くした子どもを、死亡保険の受取人に指定することができますか?実子であれば、親権を無くしても可能です。死亡保険の受取人に指定できるのは「被保険者の配偶者および2親等以内の血族」です。したがって、実子であれば離婚により親権がなくなったり、籍が違ったりしても、受取人に指定することは可能です。ただし、契約者や被保険者が未成年の場合は、その子の親権者の署名・捺印が必要です。

2016年05月26日

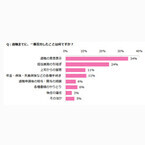

エン・ジャパンは3月29日、「円満退職」に関する調査の結果を発表した。対象は同社サイト「エンウィメンズワーク」を利用する435名の女性。期間は2016年1月28日~2月24日。○円満退職に大切だと思うこと、1位は「段取り」「退職までに、一番苦労したことは何か」を聞いたところ、1位は「退職の意思表示」(34%)だった。次いで2位は「担当業務の引継ぎ」(24%)、3位は「上司からの留意」「年金・保険・失業保険などの各種手続き」(ともに11%)、5位「退職申請後の給与・賞与の減額」「各種書類のやりとり」(ともに6%)と続いた。「円満退職のために、一番大切だと思うことは何か」を質問したところ、33%で「段取りをよく考えた行動をすること」が最も多くなった。次いで「退職のタイミングを見計らうこと」(25%)、「自分の意思を固めること」(17%)。以降「周囲としっかり話し合うこと」(12%)、「しっかりと引継ぎをすること」(11%)、「そのほか」(2%)となった。「会社に退職の意向を伝えてから、実際に退職するまでどのくらいかかったか」を聞くと1位は「1カ月」(34%)。次いで2位は「2カ月」(18%)、3位は「3カ月」(16%)。以降「即日~1カ月」(15%)、「4~6カ月未満」(10%)、「6カ月以上」(7%)と続いた。

2016年03月30日

IICパートナーズは3月29日、「退職金・企業年金に関する会社員の意識調査」の結果を発表した。対象は20代~50代の正社員1,000名。調査は2016年1月に実施。○退職金・企業年金の用途、82.7%が「老後の必要資金」「退職金・企業年金の用途として想定するもの」を聞いたところ、1位は「老後の必要資金」(82.7%)だった。次いで2位は「住宅ローン等の返済のための資金」(20.7%)、3位は「資産運用の元手」(17.6%)。以降「転職活動中の必要資金」(14.8%)、「老後のボーナス」(14.6%)、「独立開業など退職後の活動費用」(12.3%)と続いた。「退職金・企業年金が老後の生活においてどんな役割を果たすことを期待するか」を質問すると、57.1%で「公的年金の補完(生活費の上乗せ)」が最も多くなった。次いで「万が一の備え(貯蓄)」(27.4%)、「ゆとりをもたらすボーナス(遊興費)」(9.9%)、「わからない・考えてない」(3.2%)が上位にあがった。「勤務先に退職金・企業年金制度がない」と回答した人に対して「老後の生活に備えるため、お勤め先の企業に期待したいこと」を聞いたところ、「退職金・企業年金の充実」(63.8%)が最も多くなった。次いで「老後も働けるしくみ」(50.9%)、「保険・積立など自助努力の補助となるしくみの提供」(30.1%)、「資産形成、生活設計に関する教育、情報提供」(20.4%)と続いた。「務め先において、今後退職金・企業年金制度について何らかの対応してほしいと思うか」を聞いたところ、68.2%で「制度を設けてほしい」が最多だった。次いで「制度は不要だが、その分(給与等に)上乗せしてほしい」(13.1%)、「制度があれば良いと思うが、なくても特に問題はない」(12.1%)となった。

2016年03月29日

こんにちは。保育士ライターのyossyです。医学の進歩によって近年は妊産婦の死亡例は減っていますが、やはり出産は命がけ。残念ながら、妊産婦さんが命を落としてしまうこともあります。2010年時点で、最も多い死亡原因は分娩後の出血。次いで『産科的塞栓(そくせん)』です。産科的塞栓には、肺血栓塞栓症や羊水塞栓症が含まれます。ここでは、羊水塞栓症について詳しくご紹介しましょう。『羊水塞栓症(ようすいそくせんしょう)』 というのは、羊水に含まれる赤ちゃんの成分が母親の血液中に入ってしまうことによって起きる疾患です。●発症例は少ないが、発症すると死亡率60~80%羊水塞栓症の症状の出方はさまざまで、診断が困難だとも言われていますが、主な症状は次の通りです。・血圧低下・呼吸困難・チアノーゼ(皮膚や粘膜が青紫色になる)・胸痛・大量出血日本産科婦人科学会によれば、『発症頻度は2~3万分娩に1例とも報告されているが、母体死亡率は60~80% 』だといいます。発症することはまれですが、発症してしまうと死亡率が高い非常に怖い疾患なのです。●羊水のなかにある胎児成分が原因羊水塞栓症が起こってしまう原因は、羊水のなかの胎児成分(胎便や胎脂、うぶ毛など)が母親の血液中に入ってしまう ことです。肺毛細管がそれらの成分によってつまってしまうことや、アナフィラキシーショックを引き起こすことによって発症します。●破水後に起こるケースが多い羊水塞栓症を発症するのは、破水後であるケースが多いといいます。日本産科婦人科学会が提示している、「ハイリスク例・誘因」は以下のようなケースです。【羊水塞栓症のハイリスク例・誘因】・帝王切開・軟産道裂傷・常位胎盤早期剝離・前置胎盤・経産婦・分娩誘発・過強陣痛(とくに破水後)・遷延分娩・羊水混濁・分娩前後の発熱・アレルギーやアトピーを持っている・妊娠中の人工流産、羊水穿刺、人工羊水の子宮内注入ご覧いただいた通り、多くの妊婦さんが当てはまる項目です。発症するのはごくまれのため、極端に怖がるのはかえって良くない でしょう。しかし、不安がある場合は、医師・看護師・助産師に相談し、できるだけ疑問を解決しておくことをオススメします。----------『羊水塞栓症』という言葉を初めて目にした人も多いかもしれません。状態が急変した場合は自分で症状を伝えることができませんが、状態はさまざまです。少しでも何か異変を感じた場合には、我慢せずにすぐに医師や看護師に伝えるようにしましょう。【参考リンク】・羊水塞栓症によるDIC | 日本産科婦人科学会(PDF)()●ライター/yossy(フリーライター)

2016年03月27日

WHOはこのほど、2012年の全世界の死亡者の約4分の1に相当する1,260万人が、「不健康な環境」での生活や仕事が原因で亡くなったとする推計を発表した。空気や水、土壌汚染、化学物質への暴露などの環境要因は、「100以上の病気やけがに貢献している」としている。WHOのレポート「Preventing disease through healthy environments: a global assessment of the burden of disease from environmental risks」によると、この10年間の非感染性疾患による死亡者のうち、大気汚染(受動喫煙への暴露を含む)由来がその原因の大半を占め、亡くなった人の総計は820万人にものぼるという。また、脳卒中やがん、心臓病などの非感染性疾患の死亡者数は、不健康な環境に起因するもののおよそ3分の2に達する。同レポートはこれらの不健康な環境面に影響を受けやすい世代についても指摘。毎年、170万人の5歳未満と490万人の50~75歳の死は、適切な環境マネジメントが行われていれば防げるはずだとしている。さらに100以上の病気やけがのカテゴリーと照らし合わせた結果、環境に関連した死の大半は、脳卒中や虚血性心疾患などの心血管疾患によるものであることも報告している。具体的には、脳卒中(毎年250万人が死亡)、虚血性心疾患(毎年230万人が死亡)、がん(毎年170万人が死亡)などが上位となっている。※写真と本文は関係ありません

2016年03月18日

IICパートナーズは3月16日、「退職金・企業年金に関する会社員の意識調査」の結果を発表した。対象は20代~50代の会社員1,000名。調査は2016年1月に実施。○退職金・企業年金制度、53.2%が「知っている」「勤め先の退職金・企業年金制度についてどれくらい知っているか」を聞いたところ、53.2%が「知っている」(「だいたい知っている」27.8%+「それなりに知っている」25.4%)、34.6%が「知らない」(「あまり知らない」22.2%+「ほとんど知らない」12.4%)、「なんともいえない」の割合は12.2%だった。「退職金・企業年金制度に関してお勤め先の会社から説明がなされているか」を質問した。結果、49.6%が「されていない」(「あまりなされていない」22.2%+「ほとんどなされていない」27.4%)、40.1%が「されている」(「ある程度なされている」29.1%+「詳しくなされている」11.0%)。10.3%が「なんともいえない」と回答した。「退職金・企業年金制度に関して、どんな情報を把握しておきたいと思うか」を聞くと、82.0%が「もらえる金額」で最多となった。次いで「制度内容」(68.2%)、「会社の方針・意図」(29.0%)。以降、「他社との比較」(18.4%)、「特にない」(3.7%)、「その他」(0.6%)と続いた。

2016年03月16日

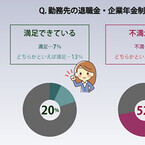

IICパートナーズは2月22日、「退職金・企業年金の現状に関する調査」の結果を発表した。調査期間は2015年11月~2015年12月、有効回答は全国の会社員100人。○退職金・企業年金の見通し、8割が「減る」勤務先の退職金・企業年金制度の水準に満足しているか尋ねたところ、「不満がある(計)」人は過半数の52%。一方、「満足できている(計)」人は20%にとどまり、「水準がわからない」人も24%いた。回答者からは「老後を考えると全く足りない。定年年齢をあげてもらわなければ先々が不安」(50代男性/会社員)などの声が寄せられたほか、退職金制度自体がない人もいた。同社は「老後への漠然とした不安が大きい中で、自分がもらえる退職金・企業年金が不安を解消するほどのものではないと捉える方が多かったのではないか。老後にどれくらいお金がかかるのか明確に見えていないことが大きい」と分析している。退職金・企業年金の支給額は今後どうなるか聞くと、「減る(計)」が圧倒的に多く80%。他方、「増える(計)」と「わからない」は同率の10%となった。減ると答えた人の間では「少子高齢化の進むこのご時世、1人当たりの定年退職者へ支払われる退職金の額は減る一方だと思うから」(20代女性/会社員)といった悲観的な声が多かった。また、増えるとした人でも「増えるかわからないが、増えてもらわないと困る」という意見が目立ったという。

2016年02月23日

ライフネット生命は11月4日より、死亡保険金受取人の指定範囲を拡大し、異性間の事実婚に準じる「同性のパートナー」を受取人に指定可能とする。○一定条件を満たせば指定可能同性のパートナーを持つ人に対しては、3月31日に渋谷区が同性パートナーを異性同士の結婚に準ずるものと認める「渋谷区男女平等及び多様性を尊重する社会を推進する条例」を区議会本議会で可決。10月28日には「パートナーシップ」証明書の申請受付を開始した。ライフネット生命の受取人指定範囲拡大は、上記のような同性のパートナーに対する社会の認識の変化、当事者からの生命保険会社に対する要望の高まり等を受け決まったという。従来の死亡保険金受取人の指定範囲は、原則「戸籍上の配偶者又は2親等内の血族」と設定。異性の事実婚関係にあるパートナーの場合は、一定の条件のもとで、死亡保険金受取人に指定することができた。今回の改定では、同居期間等の一定の条件を満たせば、同性のパートナーも死亡保険金受取人に指定できるようになる。同性のパートナーを死亡保険金受取人にする際は、同居の事実を確認するための住民票、所定のパートナー関係を確認する書面等が必要。また、面談で申し込み内容などについての確認が行われる場合もあるという。保険商品以外にも、LGBT(セクシュアル・マイノリティ)に対する社内取り組みとして、履歴書の性別欄記入を撤廃。新卒採用・中途採用ともに、性的指向・性自認・性表現を不問としている。

2015年10月30日

死亡保険(生命保険)は、一度、加入時に必要保障額を計算した後そのままにしておくのではなく、ライフプランの変化やライフプランが変化しない場合でも時間の経過とともに、保障内容の見直しをした方がよいでしょう。もし、見直しをしないでそのままにしておくと、結果として死亡保険(保障)金額が、本来の必要保障額よりも多いという状況になってしまうからです。なぜ、死亡保険の見直しが必要なのか?死亡保険は、主に世帯主などに万一のことがあった場合、残されたご家族を守るために加入するものです。死亡保険に加入する前に、いくらぐらいの死亡保障額が必要なのか?といったおおまかな必要保障額を計算します。そして、この必要保障額はライフプランの変化や、ライフプランが変化しない場合でも時間の経過とともに必要保障額が変化します。図1 必要保障額(死亡保障額)の変化の例(Aさん一家)例えば、Aさん一家(図1)の場合、加入時点ではお子さまが2歳でしたが、10年経過したことにより、12歳に成長しています。したがって、加入時点では、お子さまの分の必要保障額は、お子さまが独立するまでの21年分の生活費と教育費が必要でしたが、お子さまが12歳になると、お子さまが独立するまでの11年分の生活費と教育費のみが必要になり、加入時点よりもお子さまの分の必要保障額は減少します。また、奥さまも同じで、奥さまの平均寿命までの生活費を必要保障額として計算した場合、10年経過後は、10年分だけ必要保障額は減少します。そして、10年の間に住宅を購入されています。多くの場合、住宅を購入する際には住宅ローンを組みますが、その時に、団体信用生命保険(※)に加入するケースも多いです。この場合、住宅ローンの残債分だけ生命保険に加入しているのと同じになるため、必要保障額、言い換えると死亡保険に加入しておかなければならない金額は下がります。もし、Aさん一家が加入時のまま、死亡保障額(死亡保険)の見直しを行わなかった場合、10年後は死亡保険に入り過ぎの状況になってしまいます。(※)団体信用生命保険…住宅ローンを借りている人が、住宅ローンを返済中に死亡または高度障害になってしまった場合、住宅ローンの残債額をこの団体信用生命保険が代わりに住宅ローンの残債額を支払い、住宅ローンの返済が終了する制度。ライフプラン上での死亡保険の見直し時期図1の例だけでなく、さまざまなライフプラン上の変化により、死亡保障額を見直せる時期があります。下表では、ライフプラン上での死亡保険の見直し時期を一覧にしています。一般的な見直し時期の目安の金額を記載しておりますが、個々の状況により死亡保険の金額が前後しますので、ご注意ください。会社員から独立自営へ転職する場合を除き、死亡保障額が最大になるのは、末子さんが誕生した時になります。その後は、時間の経過とともに必要な死亡保障額は減少しますので、定期的に死亡保険の見直しも行いましょう。図2 必要保障額の変化のイメージポイント必要保障額は末子の誕生時が最大になり、その後、お子さまの成長により、徐々に減少していく無駄な保険料を支払わないためにも、自動車の車検やメンテナンスと同じように、死亡保険の見直し(メンテナンス)も行うようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月30日

死亡保険の保険料を支払う場合は、所得税の「生命保険料控除」が適用となり、所得税が軽減されます。一方、死亡保険金を受け取る場合には、死亡保険金に対して課税されますが、死亡保険の契約形態によっては多額の税金が課税されてしまうケースもあります。契約形態によって、死亡保険金にかかる税額が違いますので注意しましょう。死亡保険金の税金死亡保険金を受け取った場合、死亡保険金に対して課税されますが、死亡保険の契約形態によって課税される税金の種類が異なります。すべての死亡保険金に相続税が課税されるわけではありません。表1で具体的に確認してみましょう。表1で、相続税が課税される契約形態(アの場合)で、死亡保険金を年金形式で受け取る場合は、表1とはやや取り扱いが異なります。その場合ですが、まずは相続税が課税されます。その後、毎年受け取る年金(公的年金等以外の年金)は、1年目については全額非課税です。そして、2年目以降は、年金のうち所定の部分は所得税の雑所得として課税されます。課税部分が階段状に増加していく方法により計算します。また、表1で、所得税が課税される契約形態(イの場合)で死亡保険金を年金形式で受け取る場合は、1年目から所得税の雑所得(公的年金等以外)として課税されます。計算方法ですが、相続税が課税される場合とは違い、毎年同じですので、課税される金額は一定です。死亡保険金を年金形式で受け取る場合の税金のイメージは、図1を参考になさってください。図1 死亡保険金を年金形式で受け取る場合の税金のイメージ【相続税が課税される場合】【所得税が課税される場合】相続税が課税される場合は、非課税枠の適用がある!表1の相続税が課税される契約形態の場合(アの場合)ですが、死亡保険金の受取人が相続人の場合、相続税の非課税枠があります。なお、相続人以外の人が取得した死亡保険金については、非課税枠の適用はありません。死亡保険金の非課税金額500万円×法定相続人の数=非課税限度額(注)(1)法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます(2)法定相続人の中に養子がいる場合、法定相続人の数に含める養子の数は、実子がいる時は1人、実子がいない時は2人までです。詳しくは、表2でご確認ください。表2 死亡保険金の相続税の非課税枠の考え方このように、死亡保険金を受け取る場合、契約形態一つで課税される税金の種類が異なり、納付する税額も違ってきます。また、相続税が課税される契約形態の場合、相続人が死亡保険金を受け取ることで、一定の保険金が非課税となりますので、上手に活用したいところです。死亡保険に加入する時には、契約形態にも注意をしておきましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月30日

死亡保険を含む生命保険では、保障内容や毎月支払う保険料などについて考えることも大切です。それは万一の時の保障のためのものだからです。しかし、万一のことがあった場合、何もしなくても保険会社が自動的に死亡保険金を支払ってくれるわけではありません。保険会社に対して保険金を受け取るための請求を行う必要があります。したがって、死亡保険金の受け取り方(請求方法)についても、知っておくことが大切です。死亡保険加入後に行っておくこと生命保険のなかでも特に死亡保険においては、万一のことがあった時には、保険の対象者(被保険者)の方ご自身で、死亡保険金の受取人に連絡することや、保険会社に対して請求を行うことができません。したがって、死亡保険金の受取人の方が、その死亡保険契約の存在を知っておかなければ、死亡保険金の請求を行うことができません。ですから、死亡保険に加入した時点で受取人の方に対して、少なくとも下記の項目を伝えておく必要があります。保険の種類(死亡保険)保険会社名保険会社の連絡先、担当者死亡保険の契約者番号(証券記号番号)保険の対象者(被保険者)万一の時の死亡保険金の受け取りまでの流れ(1)保険会社に連絡する死亡保険では、保険の対象者(被保険者)が死亡または高度障害になるなど、保険金の支払い事由が発生した場合は、保険契約者または保険金受取人の方が、保険会社に対して連絡を入れます。その際、保険会社は連絡を入れた人に対して、表1の項目の確認を行います。表1 死亡保険金の支払い事由が発生した場合に、保険会社が連絡を入れた人に確認する項目保険証券の番号(ご契約が複数ある場合は全件の保険証券の番号)亡くなられた方(被保険者)の氏名亡くなられた日亡くなられた原因(事故や病気など)死亡保険金の受取人の氏名と連絡先連絡をされた方の氏名(被保険者との続柄と連絡先)亡くなられる前の入院や手術の有無※上記以外の項目についても確認される場合があります。(2)手続き書類の受け取り・提出上記項目の確認後、生命保険会社から必要書類の案内と、死亡保険金を保険会社に請求するための請求書が送られてきます。その時に、一般的に必要な提出書類などは表2の項目になります。これらの必要な書類を準備し、保険会社へ提出します。(3)保険会社で提出書類の確認・死亡保険金の支払い提出された書類をもとに、保険会社は保険金の支払い手続きに入ります。死亡保険金の支払期限は、死亡保険の約款(保険契約を定めたルール)に定められています。問題がなければ、受取人に死亡保険金が支払われます。支払期限の例は、一般的に下記のようになっています。<支払い期限の例>不備なく必要書類一式が生命保険会社に到着した日の翌日から起算して、原則5営業日以内(※)支払い事由発生の有無や、免責事由・告知義務違反に該当する可能性がある場合など、確認が必要な場合は45日を経過する日以内弁護士法その他の法令に基づく照会など、特別な照会等が必要な場合は180日を経過する日以内(※)保険会社が業務を行っている日のこと。したがって、土・日・祝日などは除かれる。なお、死亡保険金を受け取る権利にも時効があります。一般的に支払い事由が発生した日の翌日から起算して3年を経過した時は、時効により消滅すると規定されています。したがって、万一の時は動揺しているなかで、さまざまな手続きなどを行う必要がありますが、できるだけ早めに死亡保険金の手続きも行うようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月29日

死亡保険に加入する場合に考えておく必要があるものがいくつかあります。そのなかで、簡単なようで難しいのが、「いくらの死亡保障額が必要なのか?」ではないでしょうか。死亡保険に加入するにあたっては、おおよその死亡保障額の計算方法があるので、死亡保障を設定する時の参考にしてください。今回は、会社員の方を想定してみていきましょう。遺されたご家族の今後の支出を計算しましょう!図1では、死亡保障額の算出の考え方のイメージ図ですが、このイメージ図に沿って計算をしていきます。図1 死亡保障額の算出の考え方(会社員の場合)計算の順番ですが、まずは、図1左側の「遺されたご家族の今後の支出」から計算をしていきます。一家の大黒柱に万一のことがあった場合でも、遺されたご家族は今後も生活をしていかなければなりません。したがって、今後の食費や光熱費といった毎月の生活費を確保しておく必要があります。この毎月の生活費ですが、配偶者は平均寿命まで(女性は87歳、男性は81歳)、お子さまがおられる場合は、お子さまが独立されるまで(19歳または23歳)必要になります。生活費以外にも、お子さまの教育費や、お住まいが賃貸の場合であれば家賃も必要になってきます。お住まいが持ち家の場合で住宅ローンを返済中の方は、団体信用生命保険に加入されているかどうかをご確認ください。団体信用生命保険とは、住宅ローンの返済途中で契約者が死亡や高度障害になった場合に、住宅ローンの残債を本人にかわって支払ってくれる制度(保険)なので、加入されているのであれば、家賃の部分は不要です。そして、葬儀代も一般的に約200万円程度かかるため、計算に入れておきましょう。その他の部分ですが、自動車の購入や旅行などの費用になります。いずれの項目も、おおよその金額でOKです。支出を補う手段を計算しましょう!遺されたご家族の今後のおおよその支出合計額を計算した後は、その「支出を補う手段」について考えていきます。支出合計額の全額を生命保険で補うという訳ではありません。まずは、ご家族の貯蓄と勤労収入が補う手段として挙げられます。次に、厚生年金や国民年金といった公的年金から、遺族年金がご家族の方に対して給付されます。会社員の方の場合でお子さまがおられる場合であれば、国民年金と厚生年金の両方から遺族年金が給付されます。さらには、お勤め先によっては、死亡退職金などの弔慰金制度がある会社もあります。具体的な金額については、総務部や人事部に確認をしてみてください。これらを全て合計し、それでも遺されたご家族の今後の支出の合計額に対して、不足が発生する場合は、その不足額を生命保険で補う形になります。一般的な目安はどのぐらい?必要な死亡保障額は、それぞれのライフスタイルによって異なりますが、一般的に必要とされる死亡保障額は下表を参考にしてください。必要な死亡保障額は、毎年変化していく!必要な死亡保障額は、ライフスタイルの変化によっても異なります。そして、特にお子さまがおられる場合は、お子さまの成長に伴って必要な死亡保障額は徐々に減少していきます。その理由ですが、お子さまが生まれた時点では、お子さまが独立されるまでの23年間または19年間の生活費や教育費の確保が必要になります。しかし、お子さまが10歳になられると、お子さまの分の保障は、13年間または9年間に減少していきます。図2 必要死亡保障額の変化のイメージ(例)今年お子さまが誕生し、住宅を購入済みの場合このように、死亡保障額は一度計算したその時点の死亡保障額が一生涯必要となるわけではありません。徐々に減少していきますので、定期的に必要な死亡保障額を計算していく必要があります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月20日

死亡保険の加入金額(死亡時に支払われる保険金の額)と聞くと、何千万円といった高額な金額を想像される方も多いのではないでしょうか?日常会話のなかでも、他人の死亡保険の加入金額についてはなかなか質問することはできません。加入する時は個々のライフステージに応じた金額を計算する必要があるため、加入金額はさまざまですが、実際のところ、みなさんはどのぐらいの死亡保険に加入されているのでしょうか?死亡保険の平均加入額は男性が約1,900万円、女性は約900万円(公財)生命保険文化センターの「生活保障に関する調査(平成25年度)」によると、死亡保険の加入金額の平均は男性で1,882万円、女性で876万円と、男性の方がかなり高めになっています。図1で、男女別の死亡保険の加入金額の分布を見てみましょう。図1 男女別の死亡保険加入金額の分布【単位:%】(注)民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている何らかの生命保険に加入している人の普通死亡保険金額(個人年金保険の死亡保障部分、およびグループ保険、財形は除く)の平均。資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成男性の方が女性に比べると加入金額の平均額が高くなっていることは、加入金額の分布において、男性の方が高めの金額への分布が多くなっていることからもよみとれます。次に、死亡保障として必要な金額は年代によって大きく異なりますので、図2に、年代別に見た加入金額の平均額を掲載します。図2 年代別の死亡保険加入金額の平均額【単位:万円】(注)民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている何らかの生命保険に加入している人の普通死亡保険金額(個人年金保険の死亡保障部分、およびグループ保険、財形は除く)の平均。資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成図2を見ますと、死亡保障が特に必要だとされている40歳代の男性の加入金額が最も高くなっています。また、30歳代・50歳代の男性の加入金額も平均よりも高くなっています。女性の加入金額も40歳代が最も高くなっており、30歳代・50歳代も女性の平均加入額よりも高くなっています。ただし、男性と比べると年代による大きな差はありません。これは女性の場合、ライフステージの変化によって加入金額を大きく変更するのではなく、最低限必要な死亡保障だけ加入し続ける傾向があるためのように思われます。実際の加入金額は希望している金額よりも少なめなかには、先ほどの平均加入額を見て、万一のことが起きた時に、この金額で大丈夫なのか?と思われた方もいるのではないでしょうか?図3は、自分に万一のことがあった場合に用意しておきたい保険金の希望額を調査したものです。図3 死亡保険金の希望額【単位:%】資料:(公財)生命保険文化センター「生活保障に関する調査(平成25年度)」をもとに作成この調査での平均希望額は男性では3,172万円、女性では1,463万円となっています。特に、男性では5,000万円以上が20.1%と最も多くなっており、3,000万~5,000万円未満も2番目に多い18.1%となっています。また、女性では1,000万~1,500万円未満が20.6%と最も多くなっています。男女ともに、希望額よりも実際に加入している死亡保障の保険金額の方が少なく、男性は1,290万円、女性は587万円少なくなっています。そして、「(希望する金額は)わからない」と回答した割合が男性では24.9%、女性では34.2%となっています。具体的に死亡保障の保険金額をイメージするのが難しいところから、分布のなかで最も高い割合となったものと思われます。最後に、実際に5,000万円以上の死亡保障保険金額が必要かどうかは状況によって異なりますが、死亡保険は、万一の時のための“安心”です。適切な死亡保障保険金額または希望する死亡保障保険金額に、少しでも近づけておきたいものです。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月20日

終身保険の特徴として、以下の(1)~(5)が挙げられます。(1)死亡もしくは高度障害状態になった時に支払われる終身保険は被保険者(=保険の対象となる人)が死亡もしくは高度障害状態になった時、保険金受取人に死亡保険金が支払われる保険です。生きている時に保険金が支払われる個人年金保険や学資保険が「生存保険」に分類されるのに対して、終身保険は定期保険などとともに「死亡保険」に分類されます。(2)亡くなるまで生涯保障される保障される期間は、終身という名前の通り、被保険者が死亡するまで一生涯です。途中で解約しなければ一生涯保障されます。そのため、満期保険金というものはありません。(3)貯蓄性がある終身保険は解約した場合、契約からの経過年数に応じて解約返戻金が支払われます。「掛け捨て」と呼ばれることもある「定期保険」に比べて、終身保険は貯蓄性があるといえます。一生涯保障されるということは、いつかは保険金が支払われることを意味します。そのため払い込まれた保険料の多くが積み立てられており、解約時に戻ってくることになります。ただし、保険を解約し解約返戻金を受け取ると、その後の保障はなくなります。(4)解約返戻金の金額が確定している(定額終身保険の場合)定額終身保険は契約時に将来受け取れる解約返戻金の金額が確定しています。金額は契約年数と契約時の予定利率によって決定しますので変動がありません。(注:「 終身保険の種類 」で紹介している積立利率変動型終身保険、変額終身保険、外貨建て商品を除く)(5)死亡保障以外のいろいろな目的に利用できる終身保険は前述したように貯蓄性があることから、死亡保障以外にも、以下のようないろいろな目的に利用できます。■老後の資金を貯める若くて保障が必要な間は、死亡保障として考え、子どもが独立して保障が必要なくなったら、解約して解約返戻金を老後の生活資金に充てることができます。 ■葬儀関連の費用を準備する一生涯保障されることから、人生最後の支出となる葬儀関連の費用を準備することにも活用できます。■子どもの学費を貯める子どもの学費は、「学資保険」に加入して積み立てていくというイメージが強いですが、終身保険の貯蓄性を利用して、解約返戻金を学資保険の代わりに利用することもできます。■相続税対策不動産など換金に時間のかかる資産に相続財産が偏っている場合、終身保険を利用して納税資金や、相続関連でかかるさまざまな費用を準備することができます。また、相続人の間で遺産分割の意見が合わず、相続した預貯金が共有状態のままで使えない場合であっても、死亡保険金は保険金受取人が自由に使うことができますので、相続直後の現金が必要となる場面にも活用できます。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月16日

死亡保険は、多くの年代に必要な保険のうちの一つです。実際に何らかの死亡保険に加入している方は多いのではないでしょうか?では、具体的にどのぐらいの人が死亡保険に加入しているのでしょうか?死亡保険は、他人が加入しているから私も加入するというものではありませんが、一つの参考としてください。死亡保険の加入率は全体で約80%(公財)生命保険文化センター「平成25年度生活保障に関する調査」によると、死亡保障として生命保険に加入している人は、全年代の平均で男性では80.9%、女性では81.9%となっています。図1は、年代別にみた生命保険の加入率です。男性・女性ともに40歳代~50歳代が最も高い加入率になっています。これは、言い換えると、40歳代~50歳代は、死亡保障に対するニーズが最も高い年代であり、死亡保険は必須であるといえます。そして、60歳代の加入率も平均より高くなっています。60歳代になっても子どもが独立していないケースの場合は、死亡保険が必要になります。また、子どもが独立している場合でも、万一の場合、残された家族に対して一定のお金を残しておく必要もありますので、高額な保障は不要でも、死亡保険の加入は必要かもしれません。さらにみてみると、30歳代以降のほとんどの方は、何らかの生命保険に加入していることがわかります。ライフスタイルの変化や晩婚化に伴い、死亡保険は、あらゆる年代にわたって必要なものであると言い換えることもできます。図1 死亡保障としての生命保険加入率(年代別)資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成なお、この統計データは、民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている生命保険や生命共済の加入率になっています。したがって、大企業の社員の方々が加入している「グループ生命共済」の数値は入っておりませんので、実際はもう少し高い加入率になっていると推測できます。女性の死亡保険の加入率が上昇傾向に特に、ここ数年の傾向として挙げられるのが、女性の死亡保険加入率の上昇です。図2 死亡保障としての生命保険加入率(性別)の推移(注)民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率を示す。資料:(公財)生命保険文化センター「平成25年度生活保障に関する調査」をもとに作成図3をみてみると、平成9年に共働き世帯数が専業主婦世帯数を上回った後、減ったり増えたりしながら、共働き世帯数と専業主婦世帯数の差は広がっています。女性の社会進出が増加していくなかで、女性の死亡保障としての生命保険の加入率も増加していることがわかります。図3 共働き等世帯数の推移※1.昭和55年から平成13年までは総務庁「労働力調査特別調査」(各年2月。ただし、昭和55年から57年は各年3月)、14年以降は総務省「労働力調査(詳細集計)」(年平均)より作成。「労働力調査特別調査」と「労働力調査(詳細集計)」とでは、調査方法、調査月等が相違することから、時系列比較には注意を要する。※2.「男性雇用者と無業の妻から成る世帯」とは、夫が非農林業雇用者で、妻が非就業者(非労働力人口及び完全失業者)の世帯。※3.「雇用者の共働き世帯」とは、夫婦ともに非農林業雇用者の世帯。※4.平成22年および23年の[ ]内の実数は、岩手県、宮城県および福島県を除く全国の結果。出典:内閣府男女共同参画局「男女共同参画白書 平成26年版」夫は会社員、妻は専業主婦といった形態が中心の時代であれば、死亡保険の加入は夫が中心でした。ところが、共働き夫婦の増加により、女性の死亡保険についても加入を検討する時代になっています。万一、死亡や高度障害によってどちらかの収入が途絶えた場合に備えて、死亡保険でしっかりとカバーしておきたいところです。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月08日

産育休から復帰したママ社員から突然の退職届。あなたが上司ならどう感じるでしょうか。ここでは、退職経験のあるママたちへのインタビューをもとに、どのような理由で退職を決意したかを紹介していきます。前編に続く今回は、職場環境や子育てをする上での社会インフラに絞ってお話をしていきます。○会社や周囲のこういうサポートがあれば……そもそも、子育てしながら働く大前提であるはずの制度が整っていない会社がまだ多くあり、制度を整えてほしいという声が目立ちました。声が上がっていたのは、フレックスや在宅勤務制度、サテライトオフィスでの仕事や各種子育て支援制度です。今回ヒアリングしたママは偶然なのか、すべて2人以上のお子さんがいらっしゃる方ばかり。子どもの人数が増えれば増えるほど、制度に柔軟性がないことによる負担は重くなることを証明しているようにも思いました。また、この次に多かったのは、時短制度の取得により、やりがいのある仕事から外されてしまい、モチベーションが低下したという声です。時短ということだけですべての評価が下がり、仕事で活躍したくても、挑戦させてもらえない、発言力が弱くなるといったことから、モチベーションが徐々に落ちていった。そして、何のために働いているのか、わからなくなった、という悪いスパイラルにはまった末に……というわけです。もちろん、自ら環境や周囲に期待するのではなく、目標に向かって自ら状況を打開して行動できる真の自立型人材になるという「自律型モチベーション」という考え方もあります。しかし、そうはいっても自分だけの心の持ち方では立ち行かない部分をどうケアできるのか、職場環境の重要性を感じました。○子育てをどうするか次に、筆者自身も課題認識しているのは、子育てしながら働く環境を支える社会インフラです。ママたちの問題意識であがってきたのは、特に小学生以上の子どもたちに対するケアの問題です。遅くまで預かってくれていた保育園とは異なり、小学校に入ると学童保育や塾以外の選択肢がほぼありません。さらに、その質や安全体制にも疑問を抱くママも。また、学童に行きたがらなくなったときに、どこに居場所を求めるのか。受験も視野に入れながら塾に通わせる以外の選択肢は多くはありません。現代では、公園も安全で思い切り楽しめる場所ではなくなってきています。多感な時期に子どもたちをどのようによい環境で育めるのか、日本の未来にかかる問題にもかかわらず、対応が追いついていないのが現状です。このように、子育てしながら働き続けるためにはママ自身の努力次第、とは言い切れない厳しい側面があります。さらに、実際にはママもさまざまで、やりがいや社会への貢献性を考えている人と、そうではない人にもわかれており、企業側も見極めが難しい点もあります。それ以外にも、社会インフラや社内制度を整えることには時間がかかる側面もあります。ただ、周囲がよく本人を観察して、対話を重ねながら伸びたいと思っている人材をどう見つけて、頑張れるケアをするのか、というのは今後企業が生き残るための分かれ道になるといっても過言ではないのではないでしょうか。頑張ればよいというわけではなく、目標を一緒に設定し、期限を決めて、できなかったときにどうするかを決める。頑張ることだけにフォーカスするのではなく、成果も問うような厳しさも盛り込みながら、温かくサポートするような環境の整備が求められているように思います。※画像は本文と関係ありません。○著者プロフィール株式会社グローバルステージ代表取締役 大洲早生李慶應義塾大学商学部商学科卒業後、株式会社日立製作所に入社。2003年より宣伝部愛知万博プロジェクトにて日立パビリオンの総合プロデュースおよび広報を手掛ける。4年半の単身赴任生活を送った後、2008年に双子を妊娠。両立不可能となり退職。その体験から働くママ支援プロジェクト「キラきゃりママ」を立ち上げる。直後に第三子を出産。「母と子のリアルを、みんなで支える」をビジョンに、働くママの支援活動を開始する。2011年4月に法人化、株式会社グローバルステージ代表取締役に就任し、ママと子どもを基軸としたマーケティング / PRコンサルティングを国内外で展開。2013年9月に一般社団法人日本ワーキングママ協会を立ち上げ、母たちが戦略的にキャリアを築き、能力を発揮できる社会の実現を目指す。6歳の男女双子、4歳男児の母。株式会社グローバルステージ東京ワーキングママ大学

2015年10月07日

スルガ銀行はこのたび、アクティブシニア世代を対象とした「ドリームライフ定期預金シリーズ」の「退職金プラン」について、取扱いを2016年3月31日まで継続すると発表した。退職金として受け取った資金でのみ作成が可能な「退職金専用」金利で、セカンドライフのスタートに大変お得な定期預金としている。○「ドリームライフ定期「退職金プラン」」について対象者:退職金を受け取った顧客対象店:インターネット支店を除く全店(店頭受付のみ)預け入れ金額:100万円以上退職金受取金額まで預け入れ期間:3か月、6か月または1年適用金利(初回のみ):期間3か月/スーパー定期(期間3か月)店頭表示金利+年利1.10%、期間6か月/スーパー定期(期間6か月)店頭表示金利+年利0.50%、期間1年:スーパー定期(期間1年)店頭表示金利+年利0.25%金利の記載はいずれも、税引前・年利にて表記。同商品は、350万円まで預金などの利子が非課税扱いとなる「マル優」が利用可能。

2015年09月29日

「一身上の事情により、○月末をもって退職します」この言葉を上司に伝えるのは一生で数えるほどしかないはず。でも、伝えるまでに相当悩み、考え、次のステップへの不安も抱えながら思い切って伝える方がほとんどでしょう。今回は、「育休から復帰して働いていたママが辞めるとき」がテーマ。辞める決意をした、辞めた経験のあるママたち数名にインタビューしてみました。その理由はさまざまですが、インタビューにより、日本社会で子育てしながらフルタイムで働くママたちの行く手を阻むいくつかのポイントが見えてきました。そのポイントは3つ。ママ自身の努力でどうにかなること、周囲のサポートが必要なこと、社会システムによる支援を必要としていることの3つです。今回は後半の2つについて理由を分析しながら、ママたちが働き続けるためのよりよい姿を考えていきます。ママたちの心の声に耳を傾けながら、それぞれ読み手の立場でできること、次へのアクションのヒントとしてお役立てください。○ママの声を聞いてみて感じたこと「これから30年のキャリアを考えた時に、新しい働き方を見つけたいと思った」「有休を取らない風土の中、子どもの病気などで休むことへの視線がつらかった」「『母、女性、主婦』としてのあり方と、会社が目指している方向がずれていた」「フルタイム勤務の男性や女性のほうがやりがいある仕事へアサインされていくのを見てるうちに、モチベーションが低下した」「子どもをお金を出してまで預けて働く理由が見えなくなっていた」これ以外にも多くの内容がありましたが、一部を除き、全体的に読んでいて心が空虚になるようなコメントが多く、会社を辞めるにいたる「事実」としてしっかり見つめる必要があると感じました。それぞれ、辞めた後はフリーランスになったり、一部業務委託を受けながら起業を目指したりと、さまざまな新しい働き方を選んだママたち。会社や組織風土によるしがらみから解放されて、ある程度自由があり、自分自身が価値を見いだせる分野で存分に実力を発揮できることで表情も明るくなっていて、それはそれでよかったようにも思います。もちろん自分自身でやっていく決意を固めるわけで、稼ぐのは自分次第となり、独立に伴う責任は大きくはなります。一方で企業側の視点に立つと、貴重な人材を失うという大きな痛手にもなっている可能性があります。どこでボタンの掛け違えが生じたのか、その原因を探ってみたいと思います。続く後編では、職場環境や子育てをする上での社会インフラについてお話していきます。※画像は本文と関係ありません。○著者プロフィール株式会社グローバルステージ代表取締役 大洲早生李慶應義塾大学商学部商学科卒業後、株式会社日立製作所に入社。2003年より宣伝部愛知万博プロジェクトにて日立パビリオンの総合プロデュースおよび広報を手掛ける。4年半の単身赴任生活を送った後、2008年に双子を妊娠。両立不可能となり退職。その体験から働くママ支援プロジェクト「キラきゃりママ」を立ち上げる。直後に第三子を出産。「母と子のリアルを、みんなで支える」をビジョンに、働くママの支援活動を開始する。2011年4月に法人化、株式会社グローバルステージ代表取締役に就任し、ママと子どもを基軸としたマーケティング / PRコンサルティングを国内外で展開。2013年9月に一般社団法人日本ワーキングママ協会を立ち上げ、母たちが戦略的にキャリアを築き、能力を発揮できる社会の実現を目指す。6歳の男女双子、4歳男児の母。株式会社グローバルステージ東京ワーキングママ大学

2015年09月18日

死亡保険に加入する時は、具体的にどの種類の死亡保険に加入するのかを選ばなければなりません。なかには、「死亡保険の種類」と聞くと、難しいと思う方もいるのではないでしょうか?しかし、死亡保険の種類は昔から変わっておらず、基本的に3種類しかありません。この3種類の違いをしっかりと押さえておくことで、自分に合った死亡保険を選ぶことができます。死亡保険は基本的に3種類死亡保険は、「定期保険」「終身保険」「養老保険」の3種類が基本型になっています。この3種類のそれぞれの違いを押さえておきましょう。押さえておきたいポイントは、保障期間と、貯蓄性の有無の2つです。定期保険…掛け捨てタイプの、保険料がお手頃な生命保険死亡保険での定期の意味は、「一定期間」のことをいいます。したがって、定期保険とは、例えば10年間といった一定期間(保障期間)中に保険の対象となる方(被保険者)が亡くなった場合に、遺族は死亡保険金を受け取ることができます。定期保険は、保障期間中に解約することで受け取ることができる解約返戻金はわずかで、保障期間終了時に戻ってくるお金(満期返戻金)はありません。したがって、定期保険は貯蓄性がありません。一般的に「掛け捨ての保険」といわれています。そのかわり、毎月支払う保険料は同じ保障の場合、他の種類の死亡保険よりも安くなっています。図1 定期保険の仕組み終身保険…一生涯保障してくれる保険・貯蓄性のある保険死亡保険も含め、保険用語で「終身」は一生涯のことをいいます。したがって、終身保険の保障期間は一生涯となりますので、途中で解約しない限り、遺族などは必ず死亡保険金を受け取ることができます。終身保険は、解約した時に受け取ることができる解約返戻金があり、加入している期間が長くなればなるほど、多くの解約返戻金が受け取れます。なぜ解約返戻金があるのかというと、終身保険の場合、必ず保険金の支払いがあるので、保険会社は保険料から経費などを差し引いた分を積み立て、運用しているためです。保険証書にある利率は運用成果を約束するものです。したがって、終身保険は貯蓄性のある保険に分類されます。毎月支払う保険料は、同じ保障の場合、定期保険と比べると高くなります。図2 終身保険の仕組み養老保険…一定期間のみ保障・貯蓄性のある保険養老保険は、死亡保障と貯蓄を組み合わせた保険です。例えば、死亡保険金を500万円に設定した場合、10年間など一定期間(保障期間)中に保険の対象となる方(被保険者)が亡くなった場合、遺族は500万円の死亡保険金を受け取ることができます。そして、10年間など一定期間(保障期間)中に、保険の対象となる方(被保険者)が亡くならずに保障期間が終了した場合、満期保険金として死亡保険金と同額の500万円を受け取ることができます。このように、保障期間中に亡くなられた場合でも、亡くならずに保障期間が終了した場合でも、同額のお金を受け取ることができる保険なので、「生死混合保険」とも呼ばれています。図3 養老保険の仕組み以上が死亡保険の3つの種類になりますが、死亡保険を選択する場合には、それぞれの特徴を理解した上で、自分に合ったものを選ぶようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年08月28日

ハリウッドの大物プロデューサー、ジョエル・シルヴァーのアシスタントが、シルヴァーや同僚とのボラボラ島での休暇中に死亡した。シルヴァーらは、ジェニファー・アニストンとジャスティン・セローのハネムーンに誘われ、ほかの有名人らとともにボラボラ島に来ていた。アニストンはすでにL.A.に戻っている。その他の情報死亡したのは、28歳のカーメル・マスグローブ。シルヴァーの会社にインターンとして入り、アシスタントを務める一方、アソシエイト・プロデューサーとして『フライト・ゲーム』などに関わった。マスグローブは、先週水曜日から行方がわからなくなり、警察が捜索していたが、木曜日になって、海辺で死んでいるのが発見された。死因はわかっていない。文:猿渡由紀

2015年08月24日

東京商工リサーチは7月8日、2015年上半期の「希望・早期退職者募集状況」調査の結果を発表した。同調査は、2015年1月以降、希望・早期退職者募集の実施を情報開示、具体的な内容を確認できた上場企業を抽出したもの。同社によると、アベノミクス効果による円安の進行に伴い、輸出企業を中心に企業業績が改善し、希望・早期退職募集などの人員削減に動いた上場企業は調査を開始した2000年以降で最少ペースで推移しているという。同期に希望・早期退職者の募集実施を公表した上場企業数は、前年同期比3件減の18社となった。募集人数はシャープの大規模な募集が影響して6598人(同3395人)に上っている。募集または応募人数の最多は、シャープ(グループ会社を含む)の募集3500人だった。これに、横河電機(グループ会社を含む)の応募1105人、サニックスの募集600人、電通の募集300人、タカギセイコーの募集230人、丸順の募集200人と続く。募集または応募人数が100人以上は9社(前年同期9社)だった。同社は、人員削減の動きは沈静化しているとしながらも、工業計器最大手の横河電機が主力の石油化学プラント向け機器の国内市場縮小をにらんで希望退職者募集を行ったように、業績が好調な上場企業でも事業の市場縮小やグローバルな競争に適応するため、事業規模の適正化や経営資源の効率化の一環として人員削減に踏み切る企業が出てくる可能性が高いとコメントしている。

2015年07月09日

警視庁によると、2014年における自転車乗車時の事故で24時間以内に死亡した人は全国で540人だったという。また、自転車乗車時の事故で64%が頭部に損傷を受けており、ヘルメットを着用すれば死亡率は4分の1に減るというデータもある(※)。しかし、実際にヘルメットを着用して自転車に乗っている人は1割もいないのが現状だ。そんな中、自転車乗車時のヘルメット着用を推進すべく、6月10日に「自転車ヘルメット委員会」が発足された。○頭部の損傷で60%超が死亡自転車死亡事故による損傷部位の割合を見ると最も多いのが頭部の64%で、続く胸部の13%を引き離し、圧倒的多数を占めている。これは、転倒の際に路面や縁石で強打する、あるいは自動車などとの衝突で車輪に巻き込まれたり、車体に強打したりする場合が多いことが原因と言われている。さらに、頭部に損傷を負うと60%超が死亡に至る重大事故につながるとされている(※)。車やバイクに比べると、自転車は子どもの頃から親しんだ"手軽な乗り物"と認識している人も多いだろうが、その一方で、死亡に至る重大事故を起こしうるというところまで理解している人は少ないかもしれない。道路交通法では基本的に車道を通行することが定められているが、現状、日本の道路は自転車が安心して走行できる環境が十分に整っていないこともあり、一人ひとりが安全に対して十分に備えることが必要と言えるだろう。○「同じ笑顔で帰ってきてくれるとは限らない」こうした現状を受けて発足された「自転車ヘルメット委員会」は、自転車愛好家として知られている著名人7人が発足メンバーとなっている。メンバーのリサ・ステッグマイヤーさん(タレント)、鶴見辰吾さん(俳優)、疋田智さん(テレビプロデューサー)、まことさん(ミュージシャン)と富永美樹さん(フリーアナウンサー)夫妻、増田寛也さん(元総務大臣)、三浦雄一郎さん(プロスキーヤー)の7人は、自転車乗車時は常にヘルメットを着用しているという。そうした姿を示すことでヘルメット無関心層に気づきを与え、意識改善につなげていければと語っている。都内で行われた発足記者発表会にはメンバーのまことさんと富永さん夫妻も登壇し、自身の体験を語った。まことさんはマウンテンバイクに乗車中にバランスを崩して落車した際、「パキン」と割れる音を聞いたという。「その瞬間、自分の頭蓋骨が割れたと思い、『ここで死んでしまうのか』と思ったんですが、それはヘルメットが割れる音だったんです。かすり傷程度で済んだのはヘルメットのおかげでした」(まことさん)。そんなまことさんと一緒に自転車に乗り、今年で10年目になる富永さんはというと、現在の日本の道路事情を考えると、バスやトラックなどと同じ車道を走ることに今でも不安を感じるという。「自転車での痛ましい事故が報道される度に、主婦という立場からすると、元気に出掛けていった人が同じ笑顔で帰ってきてくれるとは限らないと実感させられます。私にとってはヘルメットはお守りのようなもの。自分の大切な人にヘルメットを、同じように自分が大切にされていると思うならその人のためにも自分にヘルメットを、そうした心がけが必要だと思います」(富永さん)。○ヘルメットをかぶりたくなる方法ヘルメットをかぶらない理由のひとつとして、ファッションを理由にする人も多いだろう。しかし、まことさんはヘルメットにひっくり返したサングラスをかけることで、「プロのサイクリストのようにカッコつけることができる」と話しており、富永さんも一見するとオシャレな帽子に見えるヘルメットで「トータルコーディネイトを楽しむことができる」などと言うように、ヘルメットをオシャレのポイントにすることも可能だ。また、同委員会は現在、ヘルメットをかぶる人を増やすアイデアコンテストを実施している。このコンテストでは、自転車ヘルメットをかぶる人をもっと増やすにはどうしたらいいのか幅広いアイデアを募集し、採用された人には最優秀賞としてスポーツサイクル専門店Y’s Road(ワイズロード)の取扱商品30万円分(税別)や、優秀賞7万円分(税別)などの特典を用意している。このコンテストを通じて、ヘルメットを自然とかぶりたくなる方法を一人ひとりが考えてみるのもいいだろう。コンテストは7月10日23時まで実施している。詳細はホームページを参照。同委員会はコンテスト以外にも啓発冊子の路上配布などを予定しており、今後開催していく委員会を経て、順次活動を追加し実施していくという。※出典: 交通事故総合分析センター「交通事故分析レポートVol.97」(2012年11月)、オージーケーカブト「OGK KABUTO Fact Book」(2014年4月)

2015年06月10日

国立がん研究センターはこのほど、コーヒーと緑茶摂取に関する全死亡リスクおよびがんや心疾患、脳血管疾患などの死亡リスクとの関係について明らかにした。同センターは、コーヒーと緑茶摂取と死亡リスクについて検討するため、多目的コホート研究を実施。多目的コホート研究では、40~69歳の男女約9万人を対象として1990年または1993年から2011年まで追跡調査した。調査から得られた結果をもとに、緑茶とコーヒーの習慣的摂取と全死亡およびがんなどの主要死因死亡リスクとの関連を調べたという。約19年(平均)の追跡期間中に1万2,874人が亡くなったが、その内訳は5,327人ががん、1,577人が心疾患、1,264人が脳血管疾患、783人が呼吸器疾患、992人が外因による死亡だったとのこと。結果を解析したところ、緑茶を一日1杯未満飲むグループを基準として比較した場合、一日5杯以上摂取したグループの全死亡リスクは、男性が「0.87」、女性が「0.83」となっており、それぞれ13%、17%もリスクが低下していることになる。また、摂取量が増えるにつれてリスクが下がる「負の相関」が見られていた。死因別では、がん死亡との関連は男女とも見られなかったが、心疾患による死亡は男女ともリスクが低くなっており、脳血管疾患と呼吸器疾患については男性でのみ低いという結果だった。緑茶摂取で心疾患などによる死亡リスクの低下が確認された理由について、同センターは緑茶に含まれ、血圧や体脂肪、脂質の調整作用があると言われる「カテキン」の効果によるものではないかと推定している。コーヒー摂取と死亡リスクの関連についても、同コホート研究による追跡調査から明らかになっている。研究開始時のコーヒーを飲む頻度に関する質問への回答から、調査対象者をコーヒーを飲む量に応じて5グループ(「ほとんど飲まない」~「一日5杯以上飲む」)に分類し、その後の全死亡およびがんや心疾患などによる死亡との関連性を調べた。その結果、コーヒーをほとんど飲まないグループを基準として比較した場合、一日3~4杯飲むグループの全死亡リスクが最も低くなっていた(0.76)。すなわち、コーヒーを1日3~4杯飲む人の死亡リスクは、全く飲まない人に比べ24%低いことになる。また、飲む量が増えるほど死亡リスクが下がる傾向があることも統計的に有意だった。死因別についても心疾患、脳血管疾患、呼吸器疾患については、コーヒー摂取による有意なリスク低下が見られた。同センターは、血糖値を改善し、血圧を調整する効果があるとされているクロロゲン酸や、血管内皮の機能を改善する効果があるとされているカフェインがコーヒーに含まれていることが、今回の結果につながったのではないかと推測している。ただ、同センターは「一日4杯までのコーヒー摂取は死亡リスク低下と有意な関連があることが示唆されました」とする一方で、「この研究で用いた質問票では、缶コーヒー、インスタントコーヒー、レギュラーコーヒーを含むコーヒーの摂取頻度を尋ねており、またカフェインとカフェイン抜きコーヒーを分けてはいませんので、この点をご留意ください」としている。なお、詳細は国立がん研究センターのホームページで確認することができる。※画像はすべて国立がん研究センターより

2015年05月07日

日本経済団体連合会はこのほど、2014年9月末時点の「退職金・年金に関する実態調査」の結果を発表した。それによると、学校卒業後直ちに入社し、その後標準的に昇進・昇格した人(標準者)の退職金額は、「管理・事務・技術労働者」(総合職)の60歳・大学卒で2,357万7,000円となった。「管理・事務・技術労働者」(総合職)の60歳・高校卒では2,154万9,000円、「生産・現業労働者」の60歳・高校卒では1,831万円。また、1歳当たりの増加額のピークは、「管理・事務・技術労働者」(総合職)の大学卒では勤続年数25年以降の5年間で増加額は年間97万6,000円、高校卒では勤続年数37年以降2年間で年間92万3,000円となった。賃金改定額と退職金算定基礎額の関係を見ると、「賃金改定額とは関係なく別建てとなっている」は前回(2012年)比0.3ポイント増の76.2%。別建てとしている企業のうち、「ポイント方式(点数×単価)」を採用する企業は86.0%で、各勤続年数・年齢におけるポイント配分割合は、「資格・職務要素」が6割台、「年功要素」が2割台となったものの、勤続年数・年齢の上昇に伴い「資格・職務要素」が高まっていた。退職金制度の形態を聞くと、「退職一時金制度と退職年金制度の併用」は前回比8.2ポイント減の66.3%となった。調査対象は経団連企業会員および東京経営者協会会員企業、有効回答数は257社。

2015年04月30日

米Facebookは12日(現地時間)、利用者が死亡した後の追悼アカウントを管理する人物を指定できる機能を発表した。Facebookは利用者が亡くなった場合、家族や友人からの要求に応じて、利用者のFacebookアカウントを追悼アカウントに変更するが、追悼アカウントの管理人が指定されている場合、その人物は以下のようなことを行える。追悼タイムラインのトップに表示される投稿 (葬儀の通知、追悼メッセージの共有など)新しい友達リクエストへの対応プロフィール写真やカバー写真のアップデートまた利用者がFacebookで共有している写真、投稿、プロフィール情報のアーカイブをダウンロードする許可を、あらかじめ追悼アカウント管理人に与えておくことも可能。その他の設定は追悼アカウントに変更される前と同じ状態に凍結される。追悼アカウント管理者が故人の権限でアカウントにアクセスすることはできず、故人のプライベートメッセージにアクセスしたり、友達を削除することはできない。追悼アカウントとしてアカウントを残したくない場合は、アカウントを削除するようにリクエストすることも可能だ。

2015年02月13日

80年代に『ブレックファスト・クラブ』など青春映画で人気を博したジャド・ネルソンの死亡説が26日(現地時間)に流れたが、本人および代理人が即座に否定した。26日にインターネット上で「foxnews.es」という表記を含むURLが、「ジャドが前夜、ロサンゼルスのコンドミニアムで遺体で発見された」と報じたのが騒ぎの発端だ。彼の代理人はうわさが流れていると知るや、ジャドの家に駆けつけて、26日付けの「Los Angeles Times」紙を持たせて写真を撮り、同紙電子版に送ってうわさを否定した。偽死亡記事上には、遺体が発見されたとされるウエストハリウッドのコンドミニアムについても詳細に書かれていたが、長年のマネージャーによれば、ジャドはそこには住んでもいないという。ジャドは現在55歳。『ブレックファスト・クラブ』や『セント・エルモス・ファイアー』といった作品で、モリー・リングウォルドやロブ・ロウ、デミ・ムーアらと“ブラットパック”の一員として活躍していた頃に較べてめっきり露出が減ったが、至って健康で、今後放送予定のTVシリーズ『Empire』(原題)でテレンス・ハワードと共演しているそうだ。(text:Yuki Tominaga)

2014年10月28日

鴨川シーワールドは10月8日、日本一の長期飼育記録を持つ、バンドウイルカ「スリム」が死亡したと発表した。「スリム」は、9月上旬から食欲が低下し、行動が緩慢になるなど体調不良と思われる症状が見受けられ、治療を受けていたが、10月8日0時53分に死亡が確認された。死亡時点で推定48歳で、原因については現在調査中とのこと。「スリム」は鴨川シーワールドがオープンした翌年の1971年11月に搬入されて以降、イルカパフォーマンスで長年活躍し、パフォーマンス引退後は8頭の子供を出産。2003年には日本で初めて人工授精による出産に成功したことで注目を集めた。また、1万5665日という長期飼育の日本記録を持ち、鴨川シーワールドの名物イルカとして長く愛されてきた。

2014年10月08日

大和証券はこのたび、顧客の退職後の生活に関わる「お金」についての漠然とした悩みや不安を和らげ、一人ひとりの退職後の理想の暮らしの実現に向けて手伝うことを目的として、10月(予定)より、「ダイワのリタイアメントプランニングサービス"これかラライフ"」を導入すると発表した。○「ダイワのリタイアメントプランニングサービス"これかラライフ"の概要退職した顧客、および退職予定の顧客に対して、同社全支店(営業所除く)にてキャッシュフロー分析や最適なポートフォリオ設計を行なうプランニングサービスを提供する。さらに、顧客一人ひとりのライフプランや投資方針に適した、具体的な資産運用商品について案内する。サービスの流れ(1)キャッシュフロー分析による将来の貯蓄残高推移予測(2)顧客のライフプランや投資方針等に適した資産配分(ポートフォリオ)の設計(3)具体的な資産運用商品の案内(4)継続的な見直し利用方法同サービスは来店予約制。10月から新設予定の「これかラライフ」Webページまたは、専用ダイヤルから予約可能となる。予約の確定後、来店することで、経験豊富な担当者が個別相談に応じる利用できる人個人の顧客費用同サービスの相談は無料

2014年09月26日

会社ぐるみのいじめ?今、退職を強要されています!会社が私に探偵をつけて、あらを探し、退職に追い込もうとしています。この間は会議室に呼びだされ、役員や関係部署の10人程度に囲まれて、尋問のように質問を浴びせられました。そのとき、携帯は録音されないように一時的に没収されました。訴えを起こして問題になると同じ業界で働きづらくなるので、我慢していますが、くやしくて会社に行くのが辛いです。どうしたらいいでしょうか?これはよくある話です。いや、探偵をつけるってことじゃないですよ。会社が、辞めさせたいと考えている人間をターゲットにして“あら探し”をすることです。さすがに探偵をつけてまで“あら探し”はやり過ぎですが、会社が貸与しているPCの中身を見たり、仕事の様子を観察させたりして“あら探し”をする会社は多いといえます。その結果、業務中に検索していたインターネットのページが業務と無関係であること、私用メールをしていたこと、離席が多いことなどを追及され、退職に追い込まれてしまいます。会社からすれば、きちんと仕事をしているか否かを管理するための正当な行為であるといいたいのでしょうが、管理も行き過ぎると従業員に対して過度にストレスを与えるだけの、職場環境を悪化させるだけの行為に他ならず、しかも管理の目的が従業員の“あら探し”となれば、これはもう会社ぐるみのいじめといえます。従業員の業務を管理するという大義名分がある分だけ、単なるいじめと比べてかなり悪質といえるでしょう。ところが、“あら探し”によってみつかった“あら”は自分の落ち度に他なりませんから、こうした悪質ないじめから従業員が逃れようとしても、一筋縄ではいきません。会社内部のしかるべき機関に相談しても、「でも、業務中にネットサーフィンしてたんでしょ?」などと言われてしまい、むしろ「悪いのはお前なのに責任転嫁してる」とすら思われてしまうケースも少なくありません。では、どうしたらいいのか。実は、会社の“あら探し”行為自体に対しては、有効的な対応策といえる対応策がないことが現状なのです。そもそも“あら探し”をしなければ解雇できないような社員は、“あら探し”をしてまで解雇することが想定されていないと言った方がいいかもしれません。今回のケースでは、会議室に呼び出し、尋問のような質問を浴びせられ、私物であるはずの携帯電話を承諾なく取り上げるなどすることにより、必要以上の心理的圧迫を与えたことを問題視することが可能ではありますが、これではそこに根ざしている真の問題は解決しません。解雇を争う裁判でも、会社は後付けのようにパソコンを精査して見つけたほんのわずかな違反を主張してくることがありますが、そうなった時点で裁判には勝てないのですから、悪あがきはやめてもらいたいものです。お互いに望まない裁判をして泥試合をするくらいなら、会社には、“あら探し”をして従業員を退職に追い込む前に、きちんと話し合いの場を設けてもらいたいものです。相談者さんも、訴えを起こすことまでは考えていないようですが、我慢するくらいなら、思い切って訴訟も視野に入れて専門家に相談してみてはいかがでしょう。アディーレ法律事務所刈谷龍太弁護士(東京弁護士会所属)中央大学法科大学院卒業。司法修習第64期。弁護士法人アディーレ法律事務所で、パワハラ・不当解雇・残業代未払いなどのいわゆる「労働問題」を専門に扱う部署に所属。問題点を的確につく仕事ぶりは、評価が高い。趣味はサッカー・フットサル。特技はモノマネ。テレビも大好きで、ニュースだけでなくドラマからバラエティ番組まで幅広くチェックしている。公式ブログ「こちら弁護士刈谷龍太の労働相談所」では、労働問題などの気になる記事を「実おもニュース」(実におもしろいニュース)として、独自の視点から解説している。●刈谷龍太プロフィールページ●労働トラブル解決サイト●こちら弁護士刈谷龍太の労働相談所

2014年02月20日

エン・ジャパンは、5,000名を対象に「退職理由」に関するアンケートを実施した。調査期間は7月4日~9日。会社(人事)に伝えた退職理由がホンネとは異なるか聞いたところ、「はい」が45%、「いいえ」が55%となり、約半数にのぼる人が、会社(人事)に本当の退職理由を伝えていないことがわかった。また、退職を決めたときに、最初に報告をした相手を聞いたところ、約7割の人が「上司」と回答。上司に報告後、人事や経営者へと退職が伝わっていくことを考えると、上司に伝えた退職理由が既に”タテマエ”である可能性が高いことが考えられる。会社(人事)に伝えた退職理由として最も多かった回答は「家庭の事情(32%)」。プライベートなことであるため上司や人事が踏み込みにくい領域であり、引き止めることが非常に難しい理由だからこそ、退職理由としてよく使われることがうかがえる。一方、本当の退職理由は「人間関係」が26%で最多となった。2位の「社風や風土(18%)」も人間関係との相関が深いと考えると、4割以上が仕事内容や給与・待遇といった”労働条件”とは異なる理由で退職していることがわかる。また、タテマエ上の退職理由として最も多く挙げられた「家庭の事情」はわずか3%と本当の退職理由では最も低い割合となり、「家庭の事情」という理由がいかに利便性だけで使われているかがうかがえた。会社(人事)に本音の退職理由が言えなかった理由は、「円満退社したかったから(34%)」が最多。会社に対して様々な不満を抱えながらも、最後は丸く収めたいという退職者特有の心理がうかがえる。次いで、2位は「話しても理解してもらえないと思ったから(20%)」、3位は「会社批判になってしまうから(16%)」、4位は「言う必要がなかったから(10%)」だった。【拡大画像を含む完全版はこちら】

2013年08月09日