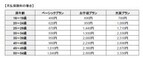

損害保険ジャパン日本興亜(以下損保ジャパン日本興亜)は8月31日、個人の顧客の日常生活における法的トラブルを解決するための弁護士費用を補償する新たな保険「弁護のちから」を、12月1日以降保険始期契約から販売すると発表した。○日常生活における法的トラブルを解決するための弁護士費用を補償する保険を開発これまで、日常生活における法的トラブルに備えるための保険としては、顧客が「加害者」となり法律上の損害賠償責任を負った場合の補償(個人賠償責任補償特約等)を中心に販売してきたという。顧客が「被害者」として賠償事故に巻き込まれ、加害者に十分な対応をしてもらえない場合や、遺産相続や賃貸借契約など日常生活におけるその他の法的トラブルに巻き込まれた場合には、当事者本人や家族の精神的・経済的な負担は非常に大きいものとなるという。このような顧客の負担に対する「備え」を提供するため、損保ジャパン日本興亜は国内の損害保険会社として初めてという、日常生活における法的トラブルを解決するための弁護士費用を補償する保険を開発した。○「弁護のちから」の商品概要商品名:「弁護のちから」。「傷害総合保険」と「新・団体医療保険」の特約として「弁護士費用総合補償特約」を新設する。「弁護のちから」とは、同特約をセットした契約のペットネーム契約形態:企業などを契約者とする団体契約で、団体の構成員が加入できる補償対象:「被害事故」、「借地・借家」、「遺産分割調停」、「離婚調停」、「人格権侵害」、「労働」(「労働」のみオプション)に関するトラブルを対象とする保険金の種類:補償対象の法的トラブルに巻き込まれ、その解決のために負担した2種類の弁護士費用が保険金の支払いの対象。ただし、損保ジャパン日本興亜が事前に承認した費用にかぎる。(1)法律相談費用保険金/弁護士へ法律相談を行うときに負担した費用に対して保険金を支払う。(2)弁護士委任費用保険金/弁護士へトラブル解決の委任を行うときに負担した費用に対して保険金を支払う販売パターン例○「弁護のちから」の特長「2つの保険金」で気になる費用をサポート被害事故、人格権侵害、労働などの法的トラブルに巻き込まれ、その解決のために弁護士に法律相談を行う場合の「法律相談費用」や、トラブル解決を委任する際の着手金などの「弁護士委任費用」を補償する。保険を活用することで、金銭的な負担を軽減してトラブルの早期対策・解決につなげることができる「弁護士紹介サービス」があるから安心保険金の支払いの対象となる場合で、顧客が弁護士紹介を希望の際は、日本弁護士連合会の「リーガル・アクセス・センター(以下LAC)(損保ジャパン日本興亜をはじめとする協定会社からの弁護士紹介依頼に基づき、日本弁護士連合会の各地の弁護士会を通じて紹介を行う機関)」を通じて、弁護士を紹介する。法律相談できる弁護士が身近にいなくても安心「弁護士紹介サービス」の概要紹介のフロー(イメージ)は以下のとおり。損保ジャパン日本興亜は、「弁護のちから」の提供を通じて、顧客が安心して生活できる環境づくりに貢献していくとしている。

2015年09月02日

フリマアプリ「FRIL(フリル)」を提供するFablicとヤマト運輸は8月17日、フリルの補償サービスつき「ネコポス」による配送サービスを9月上旬より開始すると発表した。フリルはダウンロード数が380万件を突破し、フリマアプリ(個人間取引)では先行するメルカリに次ぐポジションにいる。7月にはアプリを大幅にリニューアルしたほか、女性限定で運用してきたサービス方針を転換、男性でも利用できるようになった。現在の月間物流総額は5億円を超えており、人気のジャンルは洋服やハンドメイドアクセサリー、キッズ用品など幅広いという。昨年10月にお伝えした安心・安全の取り組みでは、個人間取引に起こりやすいトラブル対策として個人情報が確認できる書類の提示や、ユーザーがカスタマーサポートとして参加しているため、そういった部分も人気の要因だと同社では分析している。一方のヤマト運輸は、4月1日から「小さな荷物」の配送ニーズに対応する「ネコポス」の提供を開始。通常は法人・個人事業者向けとして提供されているサービスだが、今回Fablicとヤマト運輸の連携により、アプリ内で配送手配を行うだけで「ネコポス」を利用できる。なお、同様の取組みについては競合のメルカリもサービス提供を行っている。一方で、Fablicにおけるサービスついては独自の「フリルあんしん補償」という新補償サービスが用意される。数万円の上限つきながら、販売者と購入者に取引の全額補償が行われるが、詳細はサービス開始時に公開される。なお、Fablicの補償を適用する場合、ヤマトの補償(上限3000円)は利用できない。同社によると、出品者にも補償サービスを提供するのは業界初だという。サービスは、売買取引の成立後に、FablicからQRコードをフリルアプリ上で出品者に発行。出品者は、ヤマト運輸直営店の店頭端末「ネコピット」でQRコードを読み取り、送り状を印字して商品を発送するだけとなる。サービス開始時にはヤマト営業所のみの取り扱いとなるが、今年度内をめどに、コンビニで送り状を発行し、発送できるサービスの提供開始を予定している。また、アプリ上で投函完了の配達状況をプッシュ通知する機能や、住所などの個人情報を開示する必要なく、荷物が送れる匿名配送サービスも提供する予定。Fablic 代表取締役 堀井 翔太氏によると、今回のサービス提供について「これまでは出品者への補償が手薄だった」と現状からのサービス改善を図った点を強調。「フリマアプリのパイオニアとして出品者にも購入者にも"安心"して使っていただくために、まず商品を出品していただく、出品者への補償を手厚くしたいと考えました。業界で初めて出品者への補償を設ける事で、より安心安全にフリルをご利用いただけるようにします。今後は「ネコポス」を通して更に匿名配送やコンビニ対応を進めて、最も安心・安全に使えるサービス構築を目指します」(堀井氏)また、昨年10月の200万ダウンロード突破から約10カ月で倍近い380万ダウンロードまでユーザー数が伸長した点については、順調な推移との認識で、男性ユーザー開放も上手く回遊に繋がっていると語っている。「フリルはサービス内にユーザー同士の強烈なコミュニティができあがっており、女性だけだった時の良いコミュニティが失われないか心配だったが、開放後も順調に数字は推移しており、既に男性同士の商品売買も始まっている。今後も健全な場所作りを目指しながらユーザー数を増やすことで、より多くの方に個人間取引を楽しんでいただきたい」(堀井氏)

2015年08月17日

村田製作所は3月31日、温度補償用積層セラミックコンデンサの0603サイズ(0.6×0.3mm)、CH/C0G特性、25V品で世界で初めて1000pFの商品化を実現したと発表した。同製品は1005サイズ(1.0mm×0.5mm)からの小型化により、通信機器、モジュールのさらなる小型化に貢献するほか、容量範囲が拡大したことで回路設計の自由度アップが期待できる。また、温度変化・DCバイアスに対し、容量変化が小さいという特徴ある。主な用途としては携帯端末機器、通信モジュール、ワイヤレス装置などが想定されており、既に量産を開始している。

2015年03月31日

LINEは5日、LINEアプリに搭載する送金・決済サービス「LINE Pay」に、第三者の不正利用で被った損害を補償する利用者補償制度を導入したと発表した。LINE Payユーザー全員を対象にした無料の制度で申込みは不要。補償を受けるには期限内に所定の手続きに従う必要がある。LINE Payは、LINEを介してユーザー間での送金や、提携サービス・店舗での決済ができるサービス。昨年12 月のサービス公開当初より、個人情報の暗号化、不正動作アカウントの検知モニタリングシステムの導入など、セキュリティの確保や不正利用の防止に取り組んできたが、一連の取り組みに加えて、新たに利用者補償制度を導入した。同制度は、損害保険ジャパン日本興亜から補償の提供を受け、2月1日の同制度適用以降、LINE Payユーザーが第三者による不正利用で損害を被った場合に、LINEがユーザーに対して補償するというもの。補償範囲は、LINE Pay上で行われたすべての金銭移動(送金・決済・出金)。補償の対象となる具体例としては、「端末の紛失や盗難により、第三者にLINE Payにログインされ、金銭移動が行われた場合」、「LINEおよびLINE Payのログイン情報が第三者に特定され、他の端末からアカウントに不正ログインし金銭移動が行われた場合」などを挙げている。一方、適用対象外となるのは、「アカウント所持者の故意によって金銭移動が行われた場合」「LINEおよびLINE Payのログイン情報を自ら他人に教えたり、公開したりするなど、アカウント所持者の重過失が認められる場合」など。補償限度額は「本人確認書類の登録」もしくは「銀行口座振替の登録」による本人確認の有無によって異なる。本人確認を行っていないユーザーの補償限度額はチャージ限度額の10万円、本人確認を行ったユーザーで、損害額が10万円を超えている場合には、ユーザーの利用状況や警察当局による捜査結果などを踏まえ、補償限度額の引き上げを個別に検討するという。なお、補償を受けるには、不正利用の発生から30日以内に、LINEサイト・アプリの報告フォームから申告する必要がある。(記事提供: AndroWire編集部)

2015年02月05日

LINEは2月5日、同社のモバイル送金・決済サービス「LINE Pay」で全ユーザーを対象に利用者補償制度を導入すると発表した。LINE Payは2014年12月より提供しているモバイル送金・決済サービスで、ユーザー間の送金やLINE Pay加盟店・提携サービスなどの決済が簡単にできる。決済サービスは利便性が高い一方で、不正利用の心配がつきまとう。LINEではサービス公開当初から、LINEの紐付け登録や機能利用の際の本人確認、専用パスワードの登録義務、取り扱う全ての個人情報の暗号化対応、不正利用されたアカウントの検知モニタリングシステムの導入など、徹底的な不正利用防止作を打ち出していた。ただ、こうした取り組みに加えて、ユーザーに「LINE Payをさらに安心・安全にご利用いただくため」として、利用者補償制度の導入を決定したという。この制度は、LINEが損害保険ジャパン日本興亜から補償の提供を受けることで実現。そのため、ユーザーがそれぞれ特別な申し込みを行う必要はなく、費用も発生しない。運用は2月1日からとなる。具体的には、ユーザーが第三者による不正利用によって損害を被った場合にLINEが損害額を補償。補償対象は、LINE Pay上で行われた全ての金銭移動(送金・決済・出金)となる。ユーザーは、不正利用の発生から30日以内にLINEサイト・アプリ内の問題報告フォームから申告することで補償を受けられる。なお、全ユーザーが補償を受けられるものの、補償限度額については、「本人確認書類の登録」か「銀行口座振替の登録」による本人確認の有無によって異なる。本人確認を行っていないユーザーの補償限度額は、LINE Payのチャージ限度額である10万円、本人確認を行っているユーザーで損害額が10万円を超えている場合には、警察による捜査結果などを踏まえて補償限度額の引き上げを個別に検討するとしている。また、補償制度の適用対象外となる事例もあわせて案内されている。アカウント所有者の故意によって金銭移動が行われるケースはもちろんだが、LINEやLINE Payのログイン情報を自ら他人に教える、もしくは公開するといったアカウント所有者の重過失が認められるケース、LINE Payの利用規約や法令に違反する行為が認められるケースが挙げられる。

2015年02月05日

LINEは5日、モバイル送金・決済サービス「LINE Pay」の全ユーザーを対象に、第三者による不正利用で被った損害を補償する利用者補償制度を導入したと発表した。同制度は、損害保険ジャパン日本興亜から補償の提供を受けることで、LINEがLINE Pay全ユーザーを対象に補償を行うというもの。特別な申し込み・費用は不要。2015年2月1日の同制度適用以降、LINE Payユーザーが第三者による不正利用によって損害を被った場合、LINEが損害額を補償する。補償範囲は、LINE Pay上で行われた全ての金銭移動(送金・決済・出金)が対象となる。ユーザーは、不正利用の発生から30日以内にLINEサイト・アプリ内の問題報告フォームより申告することで、損害金額の補償を受けることができる。なお、補償限度額は、「本人確認書類の登録」または「銀行口座振替の登録」による本人確認の有無によって異なる。本人確認を行っていない場合、補償限度額はチャージ限度額である10万円。本人確認を行い損害額が10万円を超えている場合は、ユーザーの利用状況や警察当局による捜査結果などを踏まえ、補償限度額の引き上げを個別に検討する。また、本人確認を行っていないユーザーに10万円を超える損害が発生した場合は、利用状況および損害発生要因などにより、利用者補償制度とは別にLINEもしくはLINE Payにより補償を行う場合があるという。

2015年02月05日

ヤフーは21日、「ヤフオク!」および「Yahoo!ショッピング」で購入した中古スマートフォンなどの故障・紛失・盗難に対し補償金が支払われる新サービス「中古スマホあんしん補償」の提供を開始した。利用料金は月額税別500円。「中古スマホあんしん補償」は、「ヤフオク!」および「Yahoo!ショッピング」で落札・購入した中古スマートフォンなどの故障・紛失・盗難に対し補償金が支払われるサービス。事業者から購入した端末だけでなく、個人間取引で購入した端末にも適用される。対応する端末は、「Yahoo!ショッピング」で落札・購入した、スマートフォン、タブレット、ルーター、電子書籍端末、従来型携帯電話(キャリア不問)。補償期間は、契約開始日から2年間。補償内容は、自然故障時が修理代金の最大100%(上限2万円)、紛失・盗難時が新端末購入代金の最大50%(上限1万円)となっている。利用料金は月額税別500円だが、7月20日までに申し込むと月額税別300円で利用できる。(記事提供: AndroWire編集部)

2015年01月21日

ブリヂストンサイクルはこのほど、1,000万円の賠償責任補償を付帯したベストセラー通学車「Albelt(アルベルト)」2015年モデルを、12月中旬より全国の販売店を通して発売することを発表した。○「学生を知りつくした通学自転車」「アルベルト」は2000年に誕生した通学用自転車。鉄より軽く丈夫な「アルミフレーム」と、チェーンよりソフトで滑らかな乗り心地の「フローティングベルトドライブ」が特徴の通学用自転車で、2013年には累計販売台数100万台を突破した。2015年モデルのテーマは「学生を知りつくした通学自転車」。新たに、"通学中のもしもの事故"に備えるため、最高1,000万円の賠償責任補償付き傷害保険(半年間)を無料で付帯する。また、昨年度に引き続き、暗くなると自動点灯する点灯虫、パンクに強いタイヤ、後輪錠とハンドルを同時にロックする一発二錠、振動を吸収する快適なサドルとグリップを搭載。ロイヤルモデルには、水濡れ時にも高い制動力を発揮するスマートコントロールブレーキ、タイヤの空気圧低下を知らせる機能も付いている。モデルは、跨(また)ぎやすい形状のL型フレーム、スポーティーな形状のS型フレームをラインナップした全6色(スパークルシルバー、ピアノブラック、スノーアクア、アンバーブラウン、ブルームーンホワイト、シェルピンク)、9モデルで展開する。価格は5万9,800円~7万1,800円(税別)。また、2015年モデルの新イメージキャラクターは、雑誌「セブンティーン」の専属モデルオーディションでグランプリを獲得した大友花恋さんに決定した。大友さん出演の新CMは、2015年1月より順次放送開始する。

2014年12月22日

UQコミュニケーションズは、WiMAX 2+モバイルルーターの補償サービスとして「端末あんしん補償」を20日より提供する。従来は補償対象外だった水濡れ・物損もカバーする。利用料は月額税別500円。これまで、WiMAX 2+モバイルルーターの補償は自然故障に対応するメーカー保証の1年のみだったが、「端末あんしん補償」に加入することで、メーカー補償対象外の水濡れや物損についてもカバーする。修理で発生した代金はお見舞金として、加入者の口座に支払われる。補償対象端末は、Wi-Fi WALKER WiMAX 2+ HWD14/NAD11/HWD15。お見舞金の額は自然故障の場合、2年目以降最大3万円(1年目はメーカー保証)、水濡れ・物損の場合、1年目は最大2万円、2年目以降は最大3万円。クレードル、ホームルーターは補償対象外。同サービスには、WiMAX 2+サービス新規加入時のみ申込みが可能。またWiMAX 2+の料金プランでの契約が必要となる。(記事提供: AndroWire編集部)

2014年11月19日

大垣共立銀行は4日、住宅ローンを利用中の顧客を対象に「8大疾病補償付債務返済支援保険」の取り扱いを開始した。同保険は「病気やケガ」により30日を超えて就業できなくなった場合に毎月のローン返済額を支払う「月額返済補償」と、8大疾病(がん(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、肝硬変、慢性膵炎、慢性腎不全)を原因として月額返済補償が12カ月継続した場合に住宅ローンの残債額を支払う「残債一括補償」を組み合わせた商品だという。OKB大垣共立銀行は住宅ローンの利用開始時に加入可能な"8大疾病"対象保険として「ローン返済支援保険」「3大疾病+5つの重度慢性疾患補償付団体生命保険」を提供している。同保険の取り扱い開始により、既存の"8大疾病"対象保険に加入していない人でも、8大疾病への備えとして中途加入できるようになったという。OKB大垣共立銀行はこれからも、顧客の幅広いニーズに応えることができるよう商品の充実に努めていくとしている。

2014年11月10日

ヨドバシカメラは10月28日、インターネット通販サイト「ヨドバシ・ドット・コム」において、90日間の偶発損害補償サービス「ヨドバシ・ドット・コム会員お買い物プロテクション」を無料で提供開始した。「ヨドバシ・ドット・コム会員お買い物プロテクション」は、同サイトの会員が購入した10,000円を超える商品が対象となる。サービス利用にあたっての手続きは不要だ。出荷日から90日、最大補償額1,000,000円を限度に、破損や盗難、火災など偶発的な事故による損害を補償する。免責額は商品1つにつき10,000円だ。

2014年10月28日

AIU損害保険(以下AIU)はこのたび、事業者向け損害保険商品『スマートプロテクト(R)』に「財産に関する補償」を追加、また従来の「雇用リスクに関する補償」に新たに事業主相談費用等補償を拡充して販売を開始すると発表した。AIUは、iPadを使用してニーズの把握から契約締結までペーパーレス・印鑑レスで行なうことができ、複数の保険商品に分れていた補償を一本化した『スマートプロテクト(R)』を2013年8月に発売した。顧客の更なるニーズに応えるため、このたび、従来の業務災害、雇用リスク、賠償責任に関する補償に加え、「財産に関する補償」も同『スマートプロテクト(R)』にて契約可能とした。「財産に関する補償」は、事業者が所有、使用、管理する財物(建物や設備・什器等、商品・製品等)が火災、落雷や風災等により損害を被った場合の補償を基本補償とし、希望に応じて「休業損失補償」、「屋外設備・装置の補償」、「地震危険補償」、「水災危険補償」や「その他不測かつ突発的な事故補償」などの補償をセットすることが可能で、『スマートプロテクト(R)』の他の補償と同様、必要な補償を選択して加入できる。また、「雇用リスクに関する補償」については、従来の基本補償に加えて、不当な解雇やハラスメントがあったとして申立てを受けた場合に弁護士に相談する費用として、「事業主相談費用等補償」を新たに含めたという。これにより、訴訟等に発展する前に弁護士に相談する費用も補償され、問題の早期解決をサポートするとしている。新たに追加された「財産に関する補償」も、雇用リスクに関する補償を拡充した「事業主相談費用等補償」も、従来通りiPadを使用して手続きを行うため、紙の申込書や申込書への捺印を不要とするスマートな契約が可能だという。AIUは、事業経営に伴うリスクに対する最適なリスクソリューションとして、補償がパッケージ化された『スマートプロテクト(R)』で、中小企業の人たちをサポートしていくとしている。

2014年09月08日

先輩花嫁が伝授! 結婚式で削れる費用ランキング限りある予算の中で、自分たちもゲストも最大限満足するものにしたい結婚式。そんな式にするために、先輩花嫁に「この費用は削れたな」というポイントを聞いてみました。これから結婚式の予定がある人も、まだ見ぬだんな様との素敵な式を夢見ている人も、ぜひ参考にしてくださいね。●第1位:こだわって選んでも誰も見ていない「ウェディング小物」アンケートの結果、ダントツで「お金をかける必要がなかった」とされたのは、「ウェディング小物」。ウェディングドレスに合わせるグローブやティアラ、バッグ。さらにリングピローやウェルカムベアなど、ウェディング小物にはかわいいものがたくさんあり、カタログなどを見ているとついついこだわりたくなってしまいます。しかし、「皆、意外と(ウェディング小物まで)見てないし覚えてもいない。自己満足の世界(よしをさん)」と、悲しい現実を指摘する声が多数。確かに自分がゲストとして出席した経験を思い返せば、花嫁さんのグローブなんて覚えていませんよね。リングピローにいたっては、ゲストからはほとんど見えない!というわけで、なるべく数を減らし、必要なものでも式場のオプションでつけるのではなく、ネットで買ったり先輩花嫁に借りたりするのが賢い方法のよう。似たようなカテゴリーで、「ウェルカムボード」も後悔アイテムとして多く挙げられました。「当日しか使わないし、大きいものはあとで困る。業者に頼むと高い(べるりんりんちゃんさん)」。余裕があれば自作したり、友達に作ってもらったりするほうが、お金の面でも思い出づくりの面でも良さそうですね。ほかにも、装花やケーキカットの際の飾りつけ、席次表や招待状などのペーパーアイテムなどに関しても、自作や外注、思い切って削るなどで、安くできたはずという声が多く寄せられました。●第2位:プロの手を借りなくてもできた「映像系アイテム」次に目立ったのが、「プロフィール動画」や「エンドロール動画」などの映像系アイテム。場は盛り上がりますが、結婚式場にオプションで頼むと高額になりがちです。「何も考えずに式場に頼んで、何本かムービーを作ったため20万円以上かかりました。あとになってフリーソフトでもそれなりのものが作れると知り、大ショック(みかんさん)」など、「もっと安く上げられた」と悔やむ声が多数。自分で作るのは面倒でも、式場ではなく専門の業者に外注すれば、ずっと安く上がるそうです。プロに頼まなくても良かったものとして、「式場カメラマンによる撮影」を挙げる人も。お金がかかるだけでなく、「アルバムに載せる写真はデータが多くて選ぶのが大変だからカメラマンが選びますと言われ、出来上がったアルバムを見たら自分がいいと思った写真は少ししか入ってなかった(RIP1984さん)」など、プロに頼んだがゆえに思いどおりにならないこともあるようです。期待したほどの出来栄えではなかったという声もありました。家族や友人にカメラが得意な人がいれば、お願いするのもひとつのテかもしれません。●第3位:お金よりもアイデアで勝負「プチギフト」ここまでは、新郎新婦に関わるものがほとんどでしたが、例外的にゲスト側に関わるもので多く挙げられたのが「プチギフト」。披露宴の最後、出口でゲストにお渡しするちょっとした贈り物です。「うまい棒やチュッパチャプス、飴玉2つなどをプチギフトにしていた夫婦がいて、節約上手だなと思った(わんこさん)」など、お金をかけなくても気の利いたものが用意できたかもと考える人が多いようです。式場のオプションから選んでも、プチギフトは1人あたり高くても500円程度なので、豪華にするといっても限界があります。それよりは、安いものでも意外性や見せ方で楽しくませるほうがゲストにとってもうれしいかもしれません。やりたいことを全部やっていたら、いくらお金があっても足りない結婚式。費用をかけるところと抑えるところ、メリハリをしっかりつけて、納得のいく式にしたいですね。<文:市川裕子>※この記事は2014年8月に行った読者アンケートをもとに構成しました。

2014年09月03日

建設中の物件が、例えば台風などで倒壊してしまった場合、その後の工費などの補償はどうなるのでしょうか?今回は、そういった建設途中の物件が自然災害に巻き込まれた場合の補償について、不動産業者の方に聞いてみました。――建設途中の物件が台風や地震などの自然災害で倒壊してしまったりして、一から建て直しをしないといけなくなった場合、工費などの補償はあるのでしょうか?建設途中の物件にトラブルが起きた場合ですが、まず火災は施工業者が加入(支払いは建築主側へ)している建設工事保険でカバーされます。しかし、地震や洪水などの自然災害の場合は、施工業者側には補償の義務がありません。というのも、ほとんどの建設工事保険は自然災害をカバーしていないのです。――そうなんですね!? では建設中に地震や洪水で被害を受けた場合はどうすればいいのですか?まず、建設する前の段階で、対応した保険に加入しておくことが必要です。地震の場合は地震保険、洪水の場合は水害を補償する火災保険へ加入しないとダメですね。また、どちらも「建設中の物件」に対応したタイプの保険でないといけません。火災保険や地震保険は完成後、施工業者から建築主側に引き渡されてから有効になるものもあるので注意が必要です。建築請負工事を締結する際に、施工業者がどのような保険に入っているかも確認しないといけませんね。――そうした保険に入っていない場合は……補修費用は全額建築主側負担となります。ただ、保険に入っていても満額補償されるわけではありません。洪水の場合は、全損でも火災保険で支払われる満額の70%が上限です。――地震保険はどうなのですか?地震保険は火災保険の契約のオプションという形の契約になります。単独での契約はできません。また地震保険の保険金額は、主契約である火災保険の金額の30~50%の範囲内での契約になります。――ということは、火災保険の保険金額が2,000万円だと、地震で被害を受けた際の補償金は最大で1,000万円までしか契約できないということですよね?そうなります。――地震の際の支払い金額というのは、どんな割合なのですか?地震で全損した場合は保険金額の100%の支払いになります。先ほど言われました、1,000万円の地震保険をかけていた場合は1,000万円が支払われる形ですね。また、『地震火災費用保険金』という保険も存在しますが、こちらは最大で300万円の補償になります。自然災害に少しでも対応するには、これらの保険に加入しておくしか方法はありませんね。――なるほど。これらの火災保険や地震保険は、どこまでカバーできるものなのですか?住宅用の保険は保険会社によって種類や名称は異なりますが、基本的には・住宅総合保険……火災や落雷、風災や雪災など、住宅の総合的な被害を補償するもの。・火災保険……火災・雪・風などの被害を補償。一番ポピュラーな「住宅火災保険」と呼ばれるもの。水害を補償してくれるタイプもある。・地震保険……地震による火災や倒壊、また津波による被害を補償する保険。ほかに噴火による被害も補償。火災保険に加入しないと入れない。といった保険で、火事や水害、地震のトラブルはカバーできます。ただし、どの保険も加入しているからといって、必ず満額補償されるわけではないので、注意は必要です。建設中でも完成後でも、自然災害に対する補償というのはなかなか難しいようです。地震保険も補償額のパーセンテージを考えると、入っておくべきか入らないほうがいいのかは悩ましいところですね。(貫井康徳@dcp)

2013年03月07日

ウェブサイト「小さなお葬式」を運営するユニクエスト・オンラインは、11月1日~11月30日に、葬儀社へ著名人の葬儀費用に関するアンケートを実施した。同調査は10社の葬儀業者を対象に、金子哲雄氏、桑名正博氏、藤本義一氏の葬儀費用(式場使用料・祭壇・棺・人件費・その他)についてアンケートしたもの。試算材料として祭壇の写った画像を送付し、その費用について各葬儀業者が予測を行った。調査の結果、金子哲雄氏(流通ジャーナリスト)葬儀費用の総額予測は、175万円~900万円。桑名正博氏(ミュージシャン)は250万円~1,700万円、藤本義一氏(作家)は500万円~1,200万円となった。同社によると、葬儀費用の中で一番高額なのは祭壇であり、100万円~1,000万円、平均して213万円かかる。今回の調査でも、業者によって900万円の予測差が出た。著名人の葬儀に限らず、一般の葬儀も祭壇が葬儀費用の大半を占める傾向があるという。葬儀費用で高額なものの第2位は式場使用料で、25万円~100万円(平均53万円)。「祭壇の大きさ、生花の種類」「自社式場の使用料の不透明さ」「値引き額」など、複数の費用変動要因があり、葬儀のプロでも費用の予測には大きくぶれが出る。今回の調査では各業者から全く異なる予測が寄せられたが、金子哲雄氏は値切りのプロとして、「各項目で堅実な価格での葬儀組み立てをしたのでは」という点で、他2名と比べ低価格の予測となった。【拡大画像を含む完全版はこちら】

2012年12月10日

9月24日、エース損害保険による新商品「歯の保険」の記者説明会が行われた。この保険は、10月1日より発売。日常の歯科治療にかかった費用を補償するものとしては、日本国内の損保業界では初の商品化(同社調べ)となるという。商品開発の背景には、年々増大傾向にある、日本人の歯の健康への意識の高まりがあるとのこと。説明会の参加者も多く、画期的な商品として注目が集まった。近年、歯の健康を意識する人が増えていることから、国内の歯科疾患は減少・軽症化の傾向にある。とはいえ、厚生労働省によれば、歯科分野における患者数は1日あたり130万人超(平成20年 患者調査)となっており、満20~54歳でムシ歯のない人は、わずか2.3%程度(平成23 年歯科疾患実態調査)しかいない。さらに、口腔衛生に関する学会誌の調べでは、1年のうちに3割以上もの人が、歯科疾患が原因で仕事や日常生活に支障をきたしたことがあると回答している。今回の説明会の冒頭、同社の代表取締役社長兼CEOのジェフ・ヘイガー氏は「我々のすべての商品開発は、マーケットのニーズに焦点をあてるところからスタートします」と語った。今回発表された、正式名称「歯の保険」も、まさに多くの「顧客となるべく人たちの声」から生まれた商品といえる。歯科治療の診療形態は大きく2つに分けられる。ひとつは一般的なムシ歯などの「健康保険(保険診療)」による治療、もうひとつがインプラント、ブリッジなどを用いる「自由診療」での治療だ。自己負担額は保険診療が3割、自由診療は全額となる。同保険では、こうした治療費を、保険診療と自由診療、それぞれに対して保険金額を限度に補償してくれるという。補償内容は『ベーシックプラン』『お手頃プラン』『充実プラン』の3プランに分かれており、保険診療はいずれも年間15万円まで、自由診療については『お手頃プラン』『充実プラン』のみの補償で年間総額20万円まで。さらに両プランともインプラント、ブリッジともに1体(1装置)10万円までとなる。『お手頃プラン』と『充実プラン』の違いは、インレー(詰め物)、クラウン(被せ物)についての補償金額によるものだ。この点について「自由診療については、地域による料金設定のばらつきを考慮して補償金額を設定しました」と、同社のダイレクトマーケティング本部長・島津正信氏。また、すべての補償金額の設定についても、全国各地におけるマーケティングや歯科関係者との協議によって決定されているという。各プランの保険料は、16歳から54歳まで、段階的に分かれている。25歳から29歳を例に挙げると、月払いで870円~1,710円、年払いでは9,540円~18,730円となっている。今回の保険の大きな特徴のひとつは、歯科医などによる事前の審査が不要な点であり、告知のみで加入が可能となる。また、加入にあたっては、同社が提携するクレジットカード会社の会員であることが条件とのこと。補償の対象となる主な歯科治療は、保険診療では「ムシ歯治療・詰め物」「歯茎などの歯周病治療」「ケガによる歯の損傷」など、自由診療では「金属、メタルボンド、セラミック、ハイブリッドレジンによる詰め物、被せ物」「抜歯手術を伴うインプラント、ブリッジ施術」となる。一方、対象とならないケースは、「保険始期日当日から90日以内に歯科疾病があったと歯科医師が診断した場合の歯科治療」「新規契約の保険開始日以前より欠損していた歯の治療、詰め物・被せ物などの修復」「保険診療の対象ではない、主に美しさに焦点を絞ったホワイトニング等の歯科治療」だ。同社は、スイスのチューリッヒを拠点に、世界53カ国で事業を展開するエースグループの一員である。今回、日本で発売された歯科保険も、海外の国々ではすでに実績ある商品であり、韓国では2008年に発売され、約80万件の契約を獲得しているという。同保険は、こうしたノウハウを生かしつつ、日本独自のスタイルも採り入れて開発された。「タバコを吸うので歯周病が不安」「高齢になるほど歯は大事」など、将来的な歯の健康に不安や関心がある人の、生活をより豊かにする新たなアイテムとして期待される。【拡大画像を含む完全版はこちら】

2012年09月26日

エース損害保険(以下エース保険)は24日、日常生活における歯科治療費用を補償する「歯の保険」の販売を10月1日から開始すると発表した。近年、歯の健康に対する意識の高まりから、わが国の歯科疾患は減少・軽症化傾向にあると言われているが、歯科患者数は1日あたり130万人を超え(2008年患者調査:厚生労働省)、満20歳から54歳ではムシ歯の無い人は約2.3%に過ぎない(2011年歯科疾患実態調査:厚生労働省)。また、約35%の人が歯科疾患が原因で1年間のうちに仕事や日常生活に支障をきたしたことがあると回答している(口腔衛生学会誌)。同社と同じくエース・グループの一員であるエース韓国では、2008年12月に初めて歯科保険の販売を開始したところ、契約数は約80万件、年間収入保険料は約115億円と大きな反響があった(2012年8月末日現在)。同様に、シンガポール、マレーシア、タイ、インドネシアでも歯科保険の販売は好調に進展しているという(契約数、収入保険料および販売地域は、エース保険調べ)。ちなみに、このたびの歯科治療費用を補償する保険は、同社の調べでは国内損保業界では初めてとのこと。補償の対象となる主な歯科治療1.保険診療(健康保険等)補償の対象となる歯科治療例 - ムシ歯治療:詰め物(インレー)・冠(クラウン/かぶせ物)、歯ぐきなどの歯周病治療、抜歯手術を伴う保険診療の範囲内の歯科治療(ブリッジ、義歯など)、ケガによる歯の損傷、親知らずの治療2.自由診療(保険外診療)自由診療のうち次の①から③の治療 - (1)金属、メタルボンド、セラミック、ハイブリッドレジンによる詰め物(インレー)・冠(クラウン/かぶせ物)、(2)抜歯手術を伴うブリッジ、(3)抜歯手術を伴うインプラント治療補償内容ベーシックプラン - 1.保険診療(健康保険等)年間15万円程度お手ごろプラン - 1.保険診療(健康保険等)年間15万円程度。2.自由診療(保険外診療)年間20万円程度、インプラント1体10万円程度、ブリッジ1装置10万円程度、インレー・クラウン1個3万円程度充実プラン - 1.保険診療(健康保険等)年間15万円程度。2.自由診療(保険外診療)年間20万円程度、インプラント1体10万円程度、ブリッジ1装置10万円程度、インレー・クラウン1個5万円程度補償の対象とならない主な歯科治療疾病による歯科治療(ムシ歯、歯周病等)の場合、保険始期日からその日を含めて91日目より前に歯科疾病があったと歯科医師に診断された歯科治療新規契約の保険開始日より前から「欠損していた歯の治療、外れていた歯の詰め物の詰め直し、外れていた歯の被せ物の被せ直し」のための歯科治療保険診療では対象とならない、主に美しさに焦点を絞った歯科治療(ホワイトニング等)加入できる人エース保険が提携しているクレジットカード会社のカード会員とその配偶者および子ども(保険始期日時点に満16歳から満54歳の人)。その他の人へは準備が整い次第、順次案内していく予定【拡大画像を含む完全版はこちら】

2012年09月26日

AIU保険(以下AIU)は24日、企業のあらゆるリスク(国内)に対応する「事業総合賠償責任保険(STARs)」に、アジア現地保険の上乗せを補償する特約として、海外リスクにも対応する「アジアアンブレラ特約」を9月1日より販売すると発表した。アジア地域への海外進出企業が増加の一途をたどる昨今、賠償資力確保を目的として大企業のみならず、中小企業においても海外での事故による巨額な賠償責任への補償ニーズが高まってきている。これを受けて、現地で加入する保険(保険の付保規制により、日本で海外現地リスクを対象とした保険には加入不可。現地での保険の用意を推奨)では補償が不足する大きな事故を補償する特約を開発した。通常は、施設賠償、生産物賠償、請負賠償、その他自動車保険や使用者賠償など発生する事象の対象ごとに保険に加入するが、同特約は、広範囲にわたり事業を営む企業向けにさまざまなリスクを一保険で包括的に傘(アンブレラ)のように包む補償が特徴。補償対象地域をアジア地域に限定することで保険料を抑え、中小企業の顧客でも加入しやすく、海外で起こる巨額な賠償責任に対応する特約になっているという。アンブレラ補償 - 1事故・保険期間中 3億円損害賠償金 / 訴訟費用、弁護士報酬・調停に関する費用 / 賠償請求の解決のために支出した費用海外危機対応費用補償 - 1事故・保険期間中 500万円謝罪広告掲載費用 / マスコミ対応費用 / コンサルティング費用(PR会社を紹介)アジア地域で生じた事故などの賠償リスクについて、保険支払限度額が50万ドルを超える損害を補償(アジア地域で発行する現地保険の上乗せ補償として機能する)現地での保険加入の場合英語の証券が主流だが、同商品は日本語による証券を発行。補償内容が理解しやすい事故の発生による自社のブランドイメージ回復のための費用として、「海外危機対応費用補償」を用意中小企業の顧客も加入しやすいように、アジア現地での売上高、自動車保有台数などの申告で保険料を見積り、簡単な保険加入が可能現地で雇用した従業員に業務上災害が生じた場合の使用者賠償責任保険の上乗せニーズや、保有する社用車での事故により多くの犠牲者を出す大惨事となった際の自動車保険の上乗せニーズなど、アジア地域での賠償リスクやその経済的ダメージが従来より大きくなる傾向にあり、現地で加入する補償では足りない場合も増えてきているという。同特約では、事故対象ごとに保険加入する必要がないため、企業のリスクマネジメントが簡易になるほか、「事業総合賠償責任保険(STARs)」にて国内リスク対応を、「アジアアンブレラ特約」でアジア地域における巨額リスク対応をすることで、海外進出企業の日本本社におけるガバナンスも強化されるとしている。【拡大画像を含む完全版はこちら】

2012年08月29日

SBI損害保険(以下SBI損保)は1日より、「SBI損保のがん保険(自由診療タイプ)」(正式名称がん治療費用保険)の販売を開始している。厚生労働省「平成21年 人口動態調査」によると、1981年以来、がんは日本人の死因第1位になっており、年間約74万人の人が、がんと新たに診断されているという。その一方で、早期発見、早期治療をすることで、がんは治せる時代になってきたとも言われ、最善な治療を選択することで生存率も高まっている。近年は、医療技術の進歩によって、がんの予防法、診断法をはじめ治療法の選択肢が広がってきているが、選択する治療によっては公的保険が適用されず高額な治療費を患者自身が負担しなければならないケースも生じている。「SBI損保のがん保険(自由診療タイプ)」は、公的医療保険制度の給付対象とならない新たな治療法が随時確立する”今のがん治療”にあわせて、誰もが費用を心配することなく希望する最善の治療を選択し、安心して治療に専念してもらうことをコンセプトに開発した商品になっているという。補償される費用は、先進医療だけでなく自由診療なども含めた実際にかかった治療費だが、公的医療保険制度にて保障されるべき金額(公的保険診療で可能な診療を自由診療にて行った場合の公的保険診療相当分、高額療養費相当額)は支払いの対象外。治療費等の実額を支払う他の保険契約がある場合は、他の保険契約を含めた治療費の実額が限度となる。実際にかかった治療費を実額補償がんの治療費を心配することなく、最適な治療を受けてもらうために実際にがん治療にかかった費用を実額で支払う先進医療だけでなく、自由診療も補償公的保険診療の自己負担分や先進医療だけではなく、自由診療でもがん治療にかかった費用を支払う。希望する最善の治療を選択して、がん治療に専念できる通院治療費は最大1000万円まで補償抗がん剤治療による通院や退院後の補助療法まで補償。しかも、通院日数に制限がなく、退院後も安心してがんの通院治療を続けることができるインターネットを活用した割安な保険料30歳男性の場合で月額970円(保険期間5年)。インターネットを活用し、業務を徹底的に効率化して削減できたコストを保険料に還元【拡大画像を含む完全版はこちら】

2012年08月10日

住信SBIネット銀行は、6月28日より、同行のWEBサイトにおいてSBI少額短期保険の地震補償保険「Resta(リスタ)」の取扱いを開始したと発表した。地震補償保険「Resta(リスタ)」は、従来の地震保険のように火災保険や共済とセットで加入する必要がなく、単独で加入して地震被害に備えるほか、従来の地震保険に「Resta(リスタ)」を追加して加入することで地震保険だけでは不足する生活再建費用を補うことができるという。詳細は同行Webサイトまで。同行では、すでに生命保険、医療保険、自動車保険、海外旅行保険、ゴルファー保険、ペット保険等の取扱いを開始しており、これに今回の地震補償保険を加えることで、より幅広い保険種類の中から顧客のニーズにあわせて保険商品を選べるようになる。同行では「今後も、保険商品の品揃えを強化することで、顧客のさまざまな保険ニーズに応えていく」としている。【拡大画像を含む完全版はこちら】

2012年07月02日

AIU保険会社は17日、企業が外部から不正アクセスなどのサイバー攻撃による被害を受けた際、その初期対応に要した費用を補償する保険商品『サイバー攻撃対応費用特約』を新たに開発し、同日から販売すると発表した。同商品は、企業が標的型メール攻撃、不正アクセス、DoS攻撃などのサイバー攻撃に遭った時に、セキュリティ専門機関が行う被害状況の把握、証拠保全、被害拡大防止、保全された証拠の調査(デジタル・フォレンジック)などの初期対応に要した費用を補償する保険で、個人情報漏洩保険の特約として開発したもの。日本の大手企業や官公庁を狙ったサイバー攻撃による個人情報流出の事例、機密情報が狙われるといった報道が多くみられる。また、大手企業のみならず中小企業もサイバー攻撃の標的となり、今日の日本企業や組織が深刻な情報漏洩のリスクに晒されていることが浮き彫りとなっている。特に最近では、人や組織を信じ込ませるために関係者を装い、ウィルス対策を回避して標的ごとに作成したマルウェア(ウィルスなど)を仕込んだ電子メールを送りつけピンポイントで攻撃してくるサイバー攻撃、いわゆる『標的型メール攻撃』が大きな脅威となっている。AIU保険会社ではこのような状況を受け、サイバー攻撃によるリスクを軽減するニーズに応え、被害時の初期対応に要する費用を補償する同特約を開発した。従来の個人情報漏洩保険では、個人情報が漏洩した場合に要した危機管理実行費用や法律上の損害賠償責任が補償の対象だったが、この特約をセットすることで、情報漏洩が発覚する前のサイバー攻撃を受けた段階から補償を開始し、セキュリティ専門機関による迅速な初期対応をサポートすることにより、情報漏洩、信用失墜、システム停止などの被害を抑え、賠償リスクの軽減を図る。サイバー攻撃によるセキュリティ上の事故とは、以下の通り。コンピュータなどへの不正アクセス・不正使用コンピュータシステムの安全対策上の不備(セキュリティ・ホールなど)を利用してネットワークを経由してアクセスする行為他人のIDやパスワードなどをネットワークを経由してコンピュータに入力することで他人になりすましてアクセスする行為悪性コードの送付DoS攻撃補償の対象となる費用は、セキュリティ専門機関が行う初期対応に要する費用で、(1)被害状況の把握、(2)証拠保全、(3)被害拡大防止対応、(4)保全した証拠の調査、以上の対応に要した費用となる。【拡大画像を含む完全版はこちら】

2012年05月17日

ペイメントソリューション株式会社は、「貸す側」にはクレジットカードで引越し時の初期費用を決済できるスキームを提供し、初期費用を抑えたい「借りる側」はクレジットカード決済に対応している不動産会社を探すことができる、業界初のサービス「スマート住まいコム」の提供を開始した。不動産会社はサイトに掲載料を支払い「スマート住まいコム」に登録をする。掲載料さえ支払えばクレジット決済のスキームは無料で提供されるため、サイトを通じてクレジットカード決済を希望する新規顧客を得ることができる。カード決済の内容は敷金、礼金、仲介手数料、前払い家賃など幅広く利用できる。多額の費用がかかる引越し時に、初期費用がクレジットで支払えるので、借りる側のメリットも大きい。以前は諦めていたワンランク上の物件に手を出すこともできるし、カードのマイルやポイントを貯めることも可能だ。【拡大画像を含む完全版はこちら】

2012年03月29日

日本国内初となる不使用チケット費用補償保険、チケットぴあ「チケットガード」が、9月27日(火)より開始された。チケットぴあ「チケットガード」概要チケットぴあ「チケットガード」とは、関東地方の1都6県で開催されるライブや舞台、スポーツなどのチケット購入者が券面金額に応じて一定の保険料を支払うことで、急な病気やけが、家族の入院、交通機関の遅延・運休、出張(宿泊)など、一定の事由により公演を観覧出来なかった際にチケット券面金額を補償するというもの。同伴者にこれらの事由が発生し、購入者、同伴者ともに観覧出来なかった場合も補償の対象となる。同サービスは、チケット事業を展開するぴあが保険代理店業務を担い、ミレア・モンディアル株式会社の100%出資子会社であるチケットガード少短(株)を引受保険会社として提供する。契約の申込はチケットぴあサイト(PC・MB)でチケット購入後、72時間まで。※日本国内初は2011年5月。単独損保商品。チケットガード少短(株)調べ

2011年09月27日

『その街のこども 劇場版』ペア鑑賞券プレゼント日本震災パートナーズ株式会社は、地震補償保険「リスタ」に加入した方を対象委『その街のこども 劇場版』のペア劇場鑑賞券をプレゼントするキャンペーンを実施します。キャンペーン期間は2010年12月2日~2011年1月20日、抽選で50組100名様にプレゼント。日本震災パートナーズは、映画『その街のこども 劇場版』をお客様にご鑑賞いただくことによって、地震の被害について改めて認識をいただき、ご家庭の地震対策をすすめてほしい、としています。映画『その街のこども 劇場版』阪神・淡路大震災からちょうど15年目にあたる2010年1月17日に、NHKで「その街のこども」は放送されました。その後、第36回放送文化基金賞を受賞し、さらに『その街のこども 劇場版』として上映が実現し、実際に震災を体験している森山未来と佐藤江梨子が切なくリアルに演じています。地震補償保険「リスタ」地震補償保険「リスタ」は「地震保険」とは異なり、個人向けの保険では国内唯一、2010年12月1日現在、単独で加入することのできる地震の保険です。火災、津波、土砂災害、地盤沈下等の被害も地震に起因するものであれば補償の対象となり、住まいの被害の程度(全壊・大規模半壊・半壊)によって補償額が決定され、最大で900万円の補償を受け取れます。

2010年12月10日

実費補償型の医療総合保険「みんなの健保2」富士火災海上保険株式会社は、医療総合保険「みんなの健保2」を12月1日より発売します。2004年1月に発売した累計販売件数25万件超の医療保険「みんなの健保」をバージョンアップした保険です。「みんなの健保2」は*実費補償型を継承しつつ、必要な補償だけを選べるのが特徴の保険で、保険金請求時の「診断書」の取得費用も実費で支払われます。更に、短期間の治療でも請求可能な新たな特約も開発されました。2010年度の販売目標は10億円(年換算保険料ベース)、顧客に近い営業部門からの意見を反映し、顧客にはわかりやすく、募集人にとっては販売しやすい商品としています。*実費補償型:入院日数に応じて日額保険金をお支払いする日額補償型に対して、公的医療保険制度による自己負担分や先進医療の技術料・入院時にかかる差額ベッド代等の実費を補償するものが実費補償型です。

2010年12月02日

「安定化処置費用担保特約」を付帯東京海上日動火災保険株式会社は1日、11年1月の保険開始期の契約から、原則として全ての事業者向け火災保険に「安定化処置費用担保特約」を付帯することを発表した。契約者が火災や水災等の事故に罹災された際に損害拡大を防止するサービスの利用を補償の対象とする。追加負担はなし本特約は、現在も一部の商品で提供している。特約付帯商品を拡大することにより、財物損害に対する補償を契約している事業者は、世界最大規模を誇るベルフォア社の災害復旧サービスを、一定の条件のもとで追加負担なく利用できるとのこと。「安定化処置費用担保特約」では、建物や機械・設備等が火災や水災等、契約した火災保険で補償の対象となる事故に罹災した場合に、損害の発生または拡大を防止するためにベルフォア社が実施する緊急安定化処置に要した費用を一定の条件のもとで一事故につき5000万円を限度に支払うという。なお、本特約を付帯することによる割増保険料はないとのこと。

2010年11月03日

絵画や彫刻など、美術館や博物館が海外から展覧会のために借りる美術品損傷リスクを国が補償する法案について、開会中の臨時国会に政府が提出することになりそうだ。これは朝日新聞が報じたもの。画像:kubotake’s photostreamこれまで展覧会を開く主催者は、事故や地震などによる損壊に備え、掛け捨て保険を掛けている。しかし近年は、美術品の評価額が国際的に高騰し、またテロなどによる保険料率自体も上昇しているため、展覧会の規模縮小や開催すら断念する事例が生じているという。海外へ出かけずとも著名作品の鑑賞が可能に!このため、菅首相が20日の参院決算委員会で、「制度の内容が固まり次第、法案を国会に提出していきたい」と、提出を急ぐ姿勢を示したもので、来年4月の施行を目指しているとのこと。この内容は、被害額が50億円を超える(最大1千億円までの)部分については国が補償し、これ以下の被害は展覧会主催者が民間保険でまかなうため、国の負担額は最大950億円となる。また補償対象の展覧会は、文化審議会の意見を踏まえ、国公立の施設に限らず年10件程度を選ぶ予定とのこと。美術館の負担が軽くなれば、世界的に著名な作品の展覧会を地方でも行われ易くなるため、わざわざ海外へ出かけずとも作品を鑑賞することができることになりそうだ。

2010年10月22日

大手各社が製造業向け商品を拡充損害保険ジャパンや東京海上日動火災保険は今年、日用品を製造する中小企業向けの商品を発売した。また、三井住友海上火災保険は10月末にも外食店を兼営する食品メーカー向けの商品を発売するなど、大手の損害保険各社がぞくぞくと商品回収費用を保障する保険商品を投入している。中小企業の需要に応え国内の損保市場は、自動車保有台数の減少などで主力となる自動車保険などが減少傾向となっている。そのため、商品を拡充し、契約件数を増やしたいとの思惑がある。これまで、回収費用を保障する保険は個別の契約となるのが一般的であったが、中小企業にとって死活問題となりえるリコールや自主回収件数が増えている今、需要が高まっていることが相次ぐ商品投入につながった。差別化で顧客をとりこむ損保ジャパンと東京海上の商品は、中小の日用品製造業向けに商品不用品の回収や修理費用などを補償する。一方、三井住友海上の新商品は回収費用に加えて、外食店で食中毒や感染症が発生した際の在庫廃棄費用なども補償するのが特徴だ。市場の需要に耳を傾けて契約件数を増やすことで、保険収支を安定させるのが各保険会社の狙いと言えそうだ。

2010年10月21日

日立キャピタル損害保険(株)は、業界で初めてという性別・職種によらず同じ保険料で、加入のし易い所得補償保険として、「リビングエール」を発売する。平成17年の厚生労働省「社会福祉行政業務報告」によると、生活保護開始の主な理由では、「世帯主の傷病」が41.3%となっていて、働き世代が傷病などで働けなくなると収入が大幅に減少することから、たちまち生活が困窮してしまう現状にある。これまでは職種別の保険料。転職では通知義務がこれまでの所得補償保険は、職種により保険料が異なるため、自分がどの職種に該当し払込保険料がいくらになるかが判らなかったり、また仕事が変わった時の通知義務など、面倒で加入し難いという顧客の声があったという。そこで同社では、この経済的な不安を解消し、早期の就労への復帰を支援し生き生きとした生活を送りたいという社会ニーズに応えるべく、加入し易く広く普及を図るための商品として、今回発売したという。なお同保険は、職種を問わずに加入できるようにしたことで、職種変更の通知義務もないことと、従来型商品より最大55%の値下げを行ったことで、加入し易くなったとしている。

2010年10月15日

日本震災パートナーズ(株)は、10月1日から地震補償保険「リスタ」のペーパーレス申込方式を再開する。これにより、地震を補償する保険としては、ウェブ上で申込み手続きが完結する国内で唯一の保険となるという。「リスタ」は、2006年12月の発売開始以降、着実に販売件数が増加しているが、2009年8月、同社は契約管理業務の大幅な見直しに伴いペーパーレス申込方式の取扱いを一時停止し、書面による保険契約申込みの意思確認を行い、かつ、申込者の署名または記名・押印をする契約方式のみとしていた。迅速な補償開始の要望に対応。10月1日から開始しかし、国内の地震に対する補償ニーズの高まりとともに、「迅速に補償を開始したい」という顧客からの声が多く、同社での契約管理業務を再度の見直しにより、10月1日よりペーパーレス申込方式の取扱いを再開するもの。ペーパーレス申込方式では、ウェブサイト画面を通じて保険契約申込みの意思表示を行い、申込者の署名または記名・押印を省略する契約方式となり、申込み完了日の翌日午前0時から補償が開始できることとなる。地震補償保険「リスタ」について<正式名称>地震被災者のための生活再建費用保険・「地震保険」とは異なる商品で、個人向けの保険では国内唯一、単独で加入することのできる地震保険。(2010年9月1日現)・住まいが地震などによる損害を被った場合、最大で300~900万円の補償を受け取れる。・火災、津波、土砂災害、地盤沈下等の被害も地震に起因するものであれば補償の対象となり、住まいの被害の程度(全壊・大規模半壊・半壊)によって補償額が決定される。なお、保険料や関連保険との差異は、以下のサイトで確認できる。〔契約タイプと保険金額〕〔地震保険・地震共済との相違〕

2010年09月30日