彼氏が浮気をしないよう、女性は誰しも何らかの対策を行っています。最も、浮気防止の対策は色々ありますが、中には全く逆効果になってしまう間違った対策もあるのです。一見、浮気対策として効果的なはずが逆に浮気を招く要因になる、そんなやってはいけない浮気対策をここで紹介していきます。連絡する時間を固定する付き合ったばかりのカップルにありがちなミスがこれです。彼氏が浮気しないよう、決まった時間に連絡してしまうのは非常に危険です。確かに、こうしたルールを作ることで彼氏は絶対に浮気できない時間が生まれます。ただそれは、同時に絶対に浮気できる時間を作ることにもなるのです。仮に、毎日午後9時から午後10時まで電話することを二人の約束にしたとします。こうすることで、この時間以外のタイミングで電話が掛からなくなるため、むしろ彼氏は安全に浮気できてしまうのです。お揃いのグッズを身に付ける夫婦で例えるなら結婚指輪のようなもので、お揃いのグッズを身に付けることで、他の女性からの接触を避けることができます。しかし、グッズは指輪とは違うため、一見それが彼女とお揃いのものだとは誰も分かりません。と言うことは、誰もその男性のことを彼女持ちだとは気づかないわけです。これでは結婚指輪同様のけん制効果はなく、浮気防止対策としては全くの無意味なのです。このため、もしお揃いのグッズを身に付けるというなら、明らかに女性がチョイスしたセンスのものをお揃いで身に付けるべきでしょう。スマホをチェックするもし、チェックした結果彼氏が潔白だとして、さらにチェックしたことがバレた場合は、確実に浮気されてしまいます。この場合、スマホを見たことで女性は謝罪するしかないですし、当然女性の心理を考えると、それ以降二度と彼氏のスマホはチェックしないでしょう。つまり、今後彼氏はいくら他の女性と連絡をとったところで、それを彼女に知られてしまう危険性がなくなってしまうわけです。いかがでしたか?浮気防止の対策を考える場合、必ず何らかのルールを作ることになります。ここで注意しなければならないのは、ルールが生まれたということは、ルールの抜け穴も生まれたことになるのです。この抜け穴をおろそかにしてしまうことで、逆に彼氏の浮気を招いてしまうのです。

2016年05月16日

アズジェントは3月1日、相関分析を行い、ビジネスリスクの高いマルウェアに感染した端末を早期に発見するためのサービス「セキュリティ・プラス セキュア・ドック MSS版」の提供を開始した。同サービスでは、顧客のネットワークにDAMBALLA Failsafeのセンサーを設置して、アズジェントのセキュリティ監視センター(SOC)で24時間365日リモート運用してマルウェア感染の監視と相関分析を行い、ビジネスリスクの高いマルウェア感染端末を特定する。マルウェア感染が検知された場合は第一報を担当者に通知し、続いて、相関分析を行い、ビジネスリスクの高い端末を特定した上で、再度通知を行う。DAMBALLAの検知アルゴリズムは全世界のインターネットトラフィック中の約3割に当たるデータを定常的に分析することにより、常にアップデートされ続けているため、過検知や誤検知が少ないという。同サービスは、複数の検知エンジンを使って、感染端末を検知するため、誤報が少なくかつ精度の高いアラートを受け取ることが可能なほか、センサーをミラーポートに接続するだけで監視が行えるため、顧客はネットワーク環境の変更を行うことなく、同サービスを導入できる。価格はオープンで、参考価格は50ノードで17万5000円(税別)となっている。

2016年03月02日

リスクモンスターは1月21日、同社が提供する与信管理ASPクラウドサービス上で「国税庁 法人番号(法人マイナンバー)」の提供を1月24日から開始することを発表した。法人マイナンバーについては利用範囲に制限がないことから、行政側での業務効率化や企業側での各種手続きの簡素化にとどまらず、各企業における与信管理を含めた顧客情報管理における取引先コードとしての活用に利用が拡大していくことが予想されているという。そこで、同社は保有する270万社の企業情報に対して、法人マイナンバーのひも付け作業を行い、与信管理ASPクラウドにおける法人マイナンバーを利用した企業検索や、「e-与信ナビ」「e-管理ファイル」などのサービス画面での法人マイナンバーの表示を可能とした。また、全取引先に対し一括で法人マイナンバーの付与を希望する場合は、与信リスクを定量化するサービスである「ポートフォリオサービス」で提供されるという。

2016年01月21日

チューリッヒ生命(正式名称「チューリッヒ・ライフ・インシュアランス・カンパニー・リミテッド」、日本支店)は20日、同日申込み分から、「収入保障保険プレミアム(正式名称:無解約払戻金型収入保障保険(非喫煙優良体型・標準体型))」の保険料払込期間について、保険料全期払(以下:全期払)に加えて、新たに保険料短期払(以下:短期払)の取扱いを開始すると発表した。これにより、保険料払込期間を55歳、60歳、65歳、70歳払済、全期払から選択することが可能になる。○仕事から退くタイミングの多様化に対応し、最大「70歳払済」まで選択が可能昨今、改正高年齢者雇用安定法により、企業に高齢者雇用確保措置の導入が義務付けられ、高齢者の就業が拡大している。総務省統計局「労働力調査」(平成26年)によると、2004年に約480万人であった65歳以上の就業者数は、2014年には約681万人と年々増加しており、65~69歳の男女の就業率は4割(図1)にも上る。さらに、60歳以上の男女で65歳以降も働きたいと考えている人は6割以上(図2)と、仕事から退くタイミングにも多様性が出てきている。チューリッヒ生命では、収入保障保険の保険料払込期間について65歳払済までが一般的である中、70歳払済も選択できるようにした。これにより、「より長く働きたいと考える顧客の保険料払込プランに、より充実した選択肢を提供する」(チューリッヒ生命)としている。

2016年01月20日

三井物産クレジットコンサルティングは12月14日、海外企業との取引(貿易取引・現地取引)におけるクラウド型リスクマネジメントサービスツール「みんなの海外取引 CONOCER(コノサー)」を正式に運用開始した。同ツールは、取引先所在国、取引の形態、自社の立場(買い手か売り手)をプルダウンで選択、クリックすることで取引のリスクポイントがわかり、さらに海外取引(貿易取引・現地取引)における情報収集、分析、判断が可能なクラウド型サービスとなる。取引先の決算書(財務諸表)を基に格付が提供されるほか、「国」・「形態」・「自社の立場(売り・買い)」「決済条件等」という4つの質問に答えてクリックすることで、取引パターンに応じた「取引の特徴・注意点」の概要を把握することが可能。また、法人情報を登録すると、4段階のカントリーランクを確認することができるという。さらに、取引に関して収集した情報を「チェックシート」に入力、保存することで、情報整理が可能となり、整理した内容を基に取引の問題点や評価点を比較分析することで、取引推進可否判断の根拠を可視化し、蓄積することを可能としている。加えて、チェックポイントに対する回答やコメントを入力した結果を、レポート(PDF)として出力可能なほか、海外固有のリスクであるカントリーレポート、アジア・マーケット情報、海外企業調査レポートなど、取引パターン、取引内容に即した情報を取得することができる。

2015年12月14日

松本りんご協会はこのほど、りんごをかじったときの歯や歯茎の痛み、出血などで歯の健康状態がテストできる歯科診断サービス付きのりんご「Dentapple」を発売した。同サービスは、専用のスマートフォンアプリをダウンロードすることにより利用が可能。りんごをかじったときの歯の状態を確かめた上で、アプリ上に表示された質問に答えていくと、歯の健康状態をテストすることができる。テスト後1日以内に歯科衛生士からのフィードバックがアプリに届き、虫歯、歯周病、顎(がく)関節症のリスクなどについて知ることができるという。同協会は、日本人のりんご購入量の減少傾向への解決策として、長野県松本産の「ふじりんご」に同サービスを付け、今回の商品を発売したとのこと。価格は税込200円となっていて、「Dentapple」の公式サイトのほか、旬八青果店(都内8店舗)で販売されている。

2015年11月11日

「 どうして資産運用が必要なの? 」の続きです。「投資にはリスクがある」とよく耳にしますよね。その「リスク」という言葉に、あなたはどんな印象を持ちますか?先日、イギリス人の友人と話をした時のことです。彼は、投資を「リスク」「ギャンブル」という言葉で説明しました。インベスト=リスク=ギャンブルと理解しているのですね。昨年、日本でもスタートしたNISA(少額投資非課税制度)のお手本にしたのは英国のISA(Individual Savings Account 個人貯蓄口座)です。ISAの保有率は、国民の4割にのぼり、認知度はかなり高いと聞いていたので、イギリス人の彼でもそうなんだ、と私は少し驚きました。 以前のコラム でも書きましたが、「投資は怖い」というイメージを持っている人は、リスク=危険と思っているからなのですね。リスクは「危険」ではないたしかに、日常生活の中で「リスク」という言葉は「危険」と同意語で使われます。たとえば、よく使われる例ですが、「100回乗って100回事故を起こすタクシーと、100回乗ったら1回だけ事故を起こすタクシーなら、どちらのほうが、リスクが高いと思いますか?」という質問。さて、皆さんはどちらだと思いますか?恐らく、多くの人は、「100回乗って100回事故を起こすタクシーのほうがリスクが高い」と考えるでしょう。しかし、投資の世界で言う「リスク」は、「結果が不確実であること」を意味します。ですから、100回乗って100回事故を起こすタクシーは、100%確実に事故を起こすので、リスクはゼロ。100回乗ったら1回だけ事故を起こすタクシーは、いつその1回にあうかわからないので、不確実性が大きい、つまりリスクが高いということなのです。リスクとは振れ幅の大きさのこと、具体的には、投資の結果、得られる収益(リターン)のばらつきを指します。皆さんもニュースで、「今日の日経株価は、前日より145円12銭高い、1万8,171円60銭でした」というのを聞いたことがあるでしょう。株の値段は取り引き時間中、常に動いているんですね。上がったり下がったりしています。投資をすれば、期待以上に収益(リターン)を得ることもあれば、予想に反して損をする可能性もあります。明日の株価がどうなるのかは誰にもわかりません。リスクゼロの商品とリスクのある商品金融商品には、定期預金のように、「約束した期間保有すれば、利息のつくもの」があります。これらを「元本確保型の商品」といいます。リスクゼロの商品です。たとえば、商品Aが1年間で5%の利子のつく定期預金だとすると、100万円の元本は、1年後には105万円になります。リターンは5%です。 一方、Bという商品は、元本の100万円が、1年後に125万円になるかもしれないし、85万円になるかもしれません。元本を割る可能性があるというわけですね。この時、125万と85万円の平均は105万円と考えて、リターンは、Aと同じ5%になります。どちらもリターンは同じなのですが、Bの方は、リスクのある、つまり元本確保型ではない商品です。同じリターンなら、もちろんAのほうがいいですよね。しかし、残念ながら、今の定期預金の金利は、5%もありません。高いものでも0.1%くらいです。大変金利が低いので、100万円を200万円にするのに、約720年かかります。お金を増やすスピードを速くするためには、ある程度リスクをとる必要があります。一般的に、リターンが大きい商品は、大きなリスクがあります。お金を2倍近く増やすこともできるかもしれないけれど、半額になることもあるということです。リスクのある商品には、株式などがあります。株式は、長い期間持っていると、株式市場の平均的なリターンを結果的に得る確率は高まります。しかし、10年後に資産が2倍になっても、その翌年に半分になることもあります。もちろん、さらに上がる可能性もあります。将来どうなるかはわからないのです。ですから、資産運用をスタートするには、まず、自分がどのくらいリスクをとれるのかを考えなければなりません。リスクとリターンの話は、次回に続きます。(岩城みずほ)

2015年10月05日

『この人好きじゃないんだけど告白されたしどうしよっかな』と心が揺らいだことのある人はいませんか?でも好きでもない人と付き合うにはそれなりのリスクもあるようです。そこで今回は女性に『好きでもない人に告白されたときに起こりうるリスク』についてアンケートを取りました。■1.恋愛体質になりやすい「ちょうど好きな人に告白して振られた時期に、彼に告白されて付き合いだしました。初めての付き合いだったこともあり、いつの間にか彼にどっぷり浸かり恋愛体質に・・・。彼のこと特に好きでもなかったのに自分が少し怖くなりました。」(19歳/短大生)「大して好きでもない人でも、一緒にいることに安心感を覚えてしまう。結果、隣に誰かいないと寂しいと感じるようになり、恋愛依存に発展していくんだと思うんだよね。好きでもない人と無理やり付き合わない方が良いと思う。一人でいる期間も大切。」(24歳/歯科助手)なるほど。初めは彼氏がいなくても平気だった子が、段々と彼に依存していくことで男性なしでは物足りなさを感じてしまう傾向にあるようです。■ 2.自分を安売りしてしまう「その当時他に好きな人がいたけれど、イケメンと良い流れになって付き合うように。でも月日が経つうちに『私何でこんなことしているんだろう』ってふと我に返って。やっぱり本当に好きだと思う人と付き合った方が幸せですよね。」(18歳/高校生)好きでもない相手と付き合って傷つくなんて元も子もありません。その時間で本当に好きな人にアタックしたり、新たに好きになれる人と出会うこともできたかもしれません。しかし、時間は戻ってきません。後悔するくらいなら初めから好きでもない人と付き合うべきではないでしょう。■3.周りから「誰でも良いんだ」と思われがち「告白された年上のバイト先の人と付き合ったのですが、友達からは『サークルの○○君がずっと好きって言ってたじゃん』と大ブーイング。『結局ちやほやしてくれる人なら誰でも良いんだね』とグループ内で孤立することになりました・・・。」(20歳/大学生)「SNSに季節が変わるごとに違う男との写メを載せている子はやっぱり誰でも良いんだって思いますよね。口にはしなくても、みんな心の中で思っていますよ。」(23歳/フリーター)あまりにも彼氏をコロコロ変えていたり、意外なところから彼が出来たりすると『軽い女』と思われがちなようです。この印象を持たれてしまうと、女性にとってダメージが大きいですよね。■ 4.相手に求めすぎてしまう「『お前のこと大切にするから』と半ば強引に付き合った元彼。でも付き合いだすとデートの計画も立ててくれない、連絡も来ない、何もしてくれないで本当につまらなかった。だからといって自分が彼に何かしてあげようとも思えなかったしね・・・。」(23歳/営業)「自分が好きで付き合う時と比べて、相手に求めることは確実に増えると思う。『私のこと好きなら何でこんなこともしてくれないの!』みたいな。結局向こうがそれに嫌気がさして別れるパターンが結構ある。」(24歳/アパレル)『釣った魚には餌をやらない』とはよく言ったものです。『相手が好きだって言ったから付き合ってやった』という考えは初めから捨てましょう。■おわりにいかがでしたか?自分が少しでも気になる人と付き合うなら良いですが『その場しのぎ』『どうせ別れるしいっか』という感覚で付き合うのはお互いのためにもやめておきましょうね。(和/ライター)(平尾優美花/モデル)(柳内良仁/カメラマン)

2015年10月04日

ソウルドアウトは9月9日、中国越境ECへの参入を目指す企業を対象に、低コスト・低リスクで挑戦できるサービスの提供を開始した。同サービスは、同社の親会社となるオプトホールディングが「京東全球購」との公式パートナー契約を締結し、日本におけるクライアント企業の誘致やサービス運営などの関連業務を京東全球購より授権したことによる。京東集団は、中国のECモールで第2位の規模を持ち、2014年の流通総額が2,602億元(約5.2兆円)、2015年上半期の流通総額が2,023億元(約4兆円)にのぼる。その京東集団の傘下で、海外法人向けのECモールであるJD.com International Limited(以下、京東全球購)は2015年6月に日本館をオープンし、日本企業の誘致にも力を入れているという。今回の新サービスにより、出店企業は、「出品商品の選定」や「契約締結」「商品情報の送付」「日本倉庫への発送」を担う必要があるが、中国への発送や翻訳業務などソウルドアウトが代行。出店費用となる保証金や決済手数料、広告宣伝費などを同社が一括して請け負うことで、最小限に抑えることができる。なお、同サービスは主に、地方・中小企業への提供をメインとしており、中小・ベンチャー企業の支援に特化するソウルドアウトが担うに至ったという。同社は今後、ECモールへの単独出店支援や、天喜日本生活専営店の運営など幅広いサービスの提供していく考えだ。

2015年09月10日

チューリッヒ保険(以下チューリッヒ)は6月30日、顧客サービスのさらなる向上のため、保険始期が2015年10月1日以降の「スーパー自動車保険」について、サービスおよび商品を一部改定したと発表した。○インターネットによる保険料の見積り範囲を拡大インターネットによる保険料の見積りでは、他社から同社に保険契約を切り替える場合には、他社の保険期間が1年契約の場合のみを対象としていたが、これを2年、3年契約といった複数年の契約の場合でも見積りができるよう対象を拡大したという。これにより、数年間、自動車保険の見直しをしていなかった人も、インターネットで見積りのうえ、保険料を確認できるという。保険始期が2015年10月1日以降の契約の見積りより対象となる。なお、現在の契約のノンフリート等級も引継は可能だという。○弁護士費用補償特約の改定(1)弁護士だけでなく司法書士や行政書士への報酬などに係る費用を補償の範囲に含めた。(2)法律相談に係る費用について補償の範囲に含めた。(3) (1)、(2)いずれについても判決・示談などが確定する前での支払いを可能とした。○他車運転補償に関する「車両特則」の新設他人の車を臨時に借りて運転中の事故の際に、借りた車を契約車両とみなし、契約車両の契約内容に応じて、対人賠償・対物賠償について保険金を支払っている。契約者の契約について車両保険の付帯があるときにかぎり、対人賠償・対物賠償に加えて、借用自動車の車両損害についても契約車両の契約内容に応じて、保険金を支払う。例えば、同社契約者が友人の車を一時的に借りて運転していて、何らかの事故でその車両の修理が必要になった場合、友人の保険ではなく同社の保険での補償が可能となる。チューリッヒでは今後も引き続き「ケア」と「イノベーション」の精神に基づき、顧客にとってより価値のある魅力的な商品やサービスの提供に努めていくとしている。

2015年07月01日

チューリッヒ生命はこのたび、2013年6月に発売以来、好評を得ているという「終身医療保険プレミアム」にさらに改良を加えたリニューアル商品「終身医療保険プレミアム DX(ディーエックス)」を7月1日より発売すると発表した。また、女性専用の商品「終身医療保険プレミアム DX Lady(ディーエックス・レディ)」も同日より発売する。「終身医療保険プレミアム DX」は、病気やケガをしたときの医療保障だけでなく、精神疾患を含むストレス性疾病や所定の病気、ケガにより働けなくなったときの生活保障として、最長10年間年金を支払うことを可能とした新発想の終身医療保険だという。医療保険といえば、病気やケガによる入院や手術などの医療費について保障するものが一般的だが、現実には、ガンや脳卒中などの重篤な病気、身体に障害が残るようなケガのため、今までのように就労できなくなることで収入が減るといったケースにより生活が困窮することも少なくないとう。そこで同社では、傷病時の経済的損失を明確化することで、重篤な病気やケガの際に必要な保障を包括的に提供できる新しい終身医療保険を開発したとしている。このたびの保険は、2013年に発売した「終身医療保険プレミアム」から設計を大きく変更し、シンプルな基本保障と選べる豊富なオプション(特約)により、顧客一人ひとりのニーズにフレキシブルに対応することが可能となったという。基本保障は入院、手術、放射線治療保障とし、オプション(特約)は5種類の医療保障と2種類の生活保障から選択できるとしている。

2015年06月06日

チューリッヒ保険(以下チューリッヒ)は6月1日、ヤフーと提携し「Yahoo!ウォレット限定フリーケア・プログラム」を開始した。このたびの新たな提携により、Yahoo!ウォレット登録者に対して、Eメールで交通事故傷害保険を案内するという。対象のYahoo!ウォレット登録者はEメールに記載されたURLから申込み専用ページに入り、Yahoo!JAPANIDを入力し、必要事項を登録するだけで、入院保険金(一時金)5万円補償の交通事故傷害保険に、2年間無料(ヤフーが保険料を負担)で加入できるという。申込み手続きは、PCやスマートフォンを通じて、時間や場所を選ぶことなく簡単に完了できる。また、マイページ機能により、契約内容をウェブサイト上で確認することができるとしている。Yahoo!ウォレットとは、インターネットで支払い手続きや報酬の受け取りができるサービス。3,000万人が登録しており、有料サービス、有料コンテンツ、買い物の支払いや報酬の受け取りを便利に、簡単に行えるとしている。他にも、希望の顧客には月額500円からと少額の保険料でさらに補償を充実させ、万一の事故に備えるプランも用意しているという。保険料の支払いはYahoo!ウォレットを利用することで簡単に済ませることができるとしている。チューリッヒは、銀行、クレジットカード会社、メーカーなど多くの会員顧客を持つ企業と提携し、ダイレクトメールを中心とした通信販売の手法で傷害保険を案内する「フリー・インシュアランス・プログラム」というビジネスモデルを展開している。これまでに提携した企業は50社以上にのぼるという。このたびの提携により、今までダイレクトメールで培ったノウハウを活用し、インターネットを通してより多くの顧客へのアプローチが可能となるという。一方、ヤフーはYahoo!ウォレット登録者へ新たなサービスを提供することが可能となり、顧客の利便性とロイヤリティの向上が図られるとしている。チューリッヒは、このたび新たに提携が実現したヤフーをはじめとして、今後も提携企業とのダイレクトメールによる傷害保険の拡販を進めるとともに、「ケア」の精神と「イノベーション」の発想に基づき、顧客にとってより価値のある魅力的な商品やサービスの提供に努めていくとしている。

2015年06月03日

チューリッヒ保険(以下チューリッヒ)はこのたび、十八銀行と提携し26日より、同行の預金口座を持っている顧客に対し、ダイレクトメールによる傷害保険の案内を開始すると発表した。チューリッヒは、銀行やクレジットカード会社など多くの会員顧客を持つ企業と提携し、ダイレクトメールを中心とした通信販売の手法で傷害保険を案内する「フリー・インシュアランス・プログラム」というビジネスモデルを展開しているという。現在、提携している企業は50社以上にのぼるが、近年は静岡銀行、福岡銀行、広島銀行、武蔵野銀行など地方銀行との提携が進んでいるとしている。このたびの十八銀行との提携では、同行に預金口座を持っている顧客に対し、順次ダイレクトメールにて傷害保険を案内する。対象の顧客は、申込書を返送するだけで、交通事故による死亡補償または入院一時金補償を一定期間無料(十八銀行が保険料を負担)で受けることができる。また、希望の顧客は、月々少額な保険料の負担で死亡・後遺障害、入院・手術などを手厚く補償する追加補償プランにも併せて加入できるとしている。これにより、十八銀行は窓口におけるコンサルティングに加え、来店の機会が少ない顧客へも保険商品を案内することが可能となり、顧客の利便性とロイヤリティの向上が図られるとともに、より多面的、多角的な金融商品の展開を推進することができるとしている。チューリッヒは、今後も提携企業との通信販売の手法による傷害保険の拡販を進めるとともに、「ケア」の精神と「イノベーション」の発想に基づき、顧客にとってより価値のある魅力的な商品やサービスの提供に努めていくとしている。

2015年05月25日

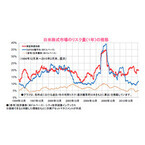

欧州金融市場では2015年に入り、株式やハイ・イールド社債などリスク資産への資金回帰が鮮明になっています。2014年の欧州は、年末にかけて、ドイツなどで景気鈍化がみられたことに加え、ウクライナ問題や原油価格急落などが相次ぎ、国債や投資適格社債など比較的安全とされる資産が選好されました。しかしながら、ECB(欧州中央銀行)が量的緩和の導入を決定した2015年1月以降は、流動性拡大や景気押し上げ期待が高まり、欧州株式が大きく上昇して主要株価指数が最高値を更新したほか、利回り面での魅力が高まったハイ・イールド社債などへ資金が流入するなど、投資家が再びリスクを選好する動きが強まっています。経済面で明るさが戻り始めていることも相場を押し上げています。欧州では、原油安などを背景にデフレ懸念が継続していましたが、ECBによる量的緩和が奏功し、4月のユーロ圏消費者物価指数は前年同月比で横ばいと5ヵ月ぶりにマイナス圏を脱したことに加え、良好な景況感なども後押ししてデフレ懸念が後退しています。また、13日に発表されたユーロ圏の2015年1-3月期の実質GDP成長率は、前期比+0.4%と前期の伸びを上回り、8四半期連続のプラス成長と、緩やかな回復が続いていることが示されました。ユーロ安を背景とした輸出企業の業績回復などが雇用改善や賃金上昇につながったほか、原油価格の下落に伴なうガソリン安などが個人消費の拡大に繋がり、ユーロ圏の経済成長の原動力になったとみられています。各国の成長率に目を向けると、前期はドイツが全体を牽引したのに対し、今期はその他のユーロ圏主要国の経済成長が揃って加速しており、景気回復の兆しがユーロ圏全体に拡がりつつあると考えられます。今後についてもユーロ圏の経済成長率は、IMF(国際通貨基金)による4月の見通しで、原油価格の下落や量的緩和を受けた低金利環境、対米ドルでのユーロ下落などを背景に上方修正されており、2015年は1.5%、2016年は1.6%と、成長加速が予想されています。こうしたなか、欧州景気の回復が力強さを増すにつれて、欧州資産の投資魅力は一層高まっていくと考えられます。(※上記は過去のものであり、将来を約束するものではありません。)(2015年5月21日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年05月21日

国立がん研究センターはこのほど、コーヒーと緑茶摂取に関する全死亡リスクおよびがんや心疾患、脳血管疾患などの死亡リスクとの関係について明らかにした。同センターは、コーヒーと緑茶摂取と死亡リスクについて検討するため、多目的コホート研究を実施。多目的コホート研究では、40~69歳の男女約9万人を対象として1990年または1993年から2011年まで追跡調査した。調査から得られた結果をもとに、緑茶とコーヒーの習慣的摂取と全死亡およびがんなどの主要死因死亡リスクとの関連を調べたという。約19年(平均)の追跡期間中に1万2,874人が亡くなったが、その内訳は5,327人ががん、1,577人が心疾患、1,264人が脳血管疾患、783人が呼吸器疾患、992人が外因による死亡だったとのこと。結果を解析したところ、緑茶を一日1杯未満飲むグループを基準として比較した場合、一日5杯以上摂取したグループの全死亡リスクは、男性が「0.87」、女性が「0.83」となっており、それぞれ13%、17%もリスクが低下していることになる。また、摂取量が増えるにつれてリスクが下がる「負の相関」が見られていた。死因別では、がん死亡との関連は男女とも見られなかったが、心疾患による死亡は男女ともリスクが低くなっており、脳血管疾患と呼吸器疾患については男性でのみ低いという結果だった。緑茶摂取で心疾患などによる死亡リスクの低下が確認された理由について、同センターは緑茶に含まれ、血圧や体脂肪、脂質の調整作用があると言われる「カテキン」の効果によるものではないかと推定している。コーヒー摂取と死亡リスクの関連についても、同コホート研究による追跡調査から明らかになっている。研究開始時のコーヒーを飲む頻度に関する質問への回答から、調査対象者をコーヒーを飲む量に応じて5グループ(「ほとんど飲まない」~「一日5杯以上飲む」)に分類し、その後の全死亡およびがんや心疾患などによる死亡との関連性を調べた。その結果、コーヒーをほとんど飲まないグループを基準として比較した場合、一日3~4杯飲むグループの全死亡リスクが最も低くなっていた(0.76)。すなわち、コーヒーを1日3~4杯飲む人の死亡リスクは、全く飲まない人に比べ24%低いことになる。また、飲む量が増えるほど死亡リスクが下がる傾向があることも統計的に有意だった。死因別についても心疾患、脳血管疾患、呼吸器疾患については、コーヒー摂取による有意なリスク低下が見られた。同センターは、血糖値を改善し、血圧を調整する効果があるとされているクロロゲン酸や、血管内皮の機能を改善する効果があるとされているカフェインがコーヒーに含まれていることが、今回の結果につながったのではないかと推測している。ただ、同センターは「一日4杯までのコーヒー摂取は死亡リスク低下と有意な関連があることが示唆されました」とする一方で、「この研究で用いた質問票では、缶コーヒー、インスタントコーヒー、レギュラーコーヒーを含むコーヒーの摂取頻度を尋ねており、またカフェインとカフェイン抜きコーヒーを分けてはいませんので、この点をご留意ください」としている。なお、詳細は国立がん研究センターのホームページで確認することができる。※画像はすべて国立がん研究センターより

2015年05月07日

●SOCは現在は5カ所セキュリティ運用管理サービスプロバイダであるSecureWorksは1999年に設立され、2011年にDellに買収された。日本では、2013年2月よりサービス提供を開始し、今年に入り新たな責任者を迎え、さらに国内事業を強化している。前回は、同社の幹部のインタビューを通して、同社のビジネスの概要と今後の戦略について説明したが、今回は、同社がサービスを提供する上で欠かせない施設であるSOC(Security Operation Center)について、その責任者であるテレンス マクグロウ(テリー・マグロー、Terrence McGraw)氏に話を聞いた。同氏は米Dell SecureWorks Atlanta Security Operations Centerネットワークセキュリティ・ディレクタで、以前は米国政府のサイバーセキュリティ対策を担当していたという。同社のSOCは以前7カ所あったが、現在は5カ所に集約されているという。具体的には、米国に3施設(イリノイ州シカゴ、ロードアイランド州プロビデンス、ジョージア州アトランタ)、スコットランドのエジンバラに1施設、そして日本の川崎だ。テリー・マグロー氏によれば、同社のSOCにはグローバルで500人以上の人員がおり、SOCで働くメンバーはすべて、何等かの資格を有するエキスパートだという。具体的には、SOCのアナリストは全員、SANS GCIA GIAC Certified Intrusion Analyst 認定のセキュリティアナリストで、この認定試験は合格するのが非常に困難だという。有資格者は世界でわずか4,800名弱だが、同社には70名以上の有資格者がおり、これはベンダーとしては最大規模だという。なお、川崎の施設では6名のSOCアナリストがいるということだ。テリー・マグロー氏は、Dell SecureWorksのSOCの特徴について、「1つのユニークな側面として、MPLE MultipleProcess Logic Engineで駆動する独自の技術CTP Counter Threat Platform)が挙げられる。これはセキュリティイベント分析エンジンで、25万を越す異なる分析を実行する。このエンジンで 1日当たり1,100億を越すイベントを処理し、約7,500件ほどは疑わしいイベントまたは悪質なイベントと認定される。これらは、GCIA認定セキュリティアナリストによって分析される。最終的に7,500件のイベント中約4,000がセキュリティインシデントとして特定され、お客様にレポートする」と説明した。4,000件のうち、500件程度が非常に危険なイベントだという。そして、新たに発見された悪質なイベントは、MPLE MultipleProcess Logic Engineにフィードバックされ、次回以降の分析に利用される。このサイクルは非常に短く、それが他社との大きな差別化要因になっているという。同氏はここ3年ほどサイバー攻撃が増加していると指摘し、その要因として、ハッカーツールを数百ドルでだれでも購入でき、とくにスキルがなくてもサイバー攻撃を仕掛けることができる点を挙げた。ここ半年では、「Living Off theLand」という攻撃が増えているという。これはリスト型攻撃と呼ばれるもので、企業の従業員が持つネットワーク資格情報を巧みに工作し、その資格情報を使用することで、標的とする組織ネットワークへの侵入を試みるという攻撃だ。このような攻撃に対して同社では単にアラートをあげるだけでなく、マネージドサービスとして、パッチを当てたり、機器の設定変更をリモートで行うサービスも提供する。パッチに関しては、その企業のポリシーに適合した特別のパッチを開発することもあるという。最後に、同氏に今後SOCをどのように強化していくのか聞いたところ、「新たなアナリストを見つけてトレーニングをしていく。そして、MPLE MultipleProcess Logic Engineを強化し、さらに高速に処理できるようにしていく。また、セキュリティリスクを企業の人に説明、啓蒙し、より強固な体制をつくっていきたいとも思っている。リスクは企業ごとに異なり、守るべき情報も違う。我々は、セキュリティリスクではなく、ビジネスリスクに対応しようとしている」と語った。●日本において注意すべき攻撃は?また、今回はCTUの責任者であるバリー・ヘンスリー(Barry Hensley)氏に、最近の攻撃の動向についても話を聞くことができた。脅威対策事業部(CTU)調査チームは、次々に出現する脅威の特定と分析、並びに顧客保護対策の開発を行うセキュリティ研究の専門家グループだ。CTU(Counter Threat Unit)調査チームは、SOCで新たな脅威やゼロデイ脆弱性を分析。顧客が被害を受ける前に、早期警告や実用的な対策情報を提供する。バリー・ヘンスリー(Barry Hensley)氏は、Dell SecureWorks 脅威対策事業部(CTU)調査チーム担当 エグゼクティブ・ディレクターで、2010年に同社に入社。以前は米国陸軍地球規模ネットワーク作戦・保全司令部(AGNOSC)の前司令官であったという。同氏はSecureWorksの印象を「SecureWorksの人々は米軍と同じ情熱をもっている。米軍は国を守るという情熱があり、SecureWorksには企業を守るという情熱がある。入社したとき、その点は感心したと語ったバリー・ヘンスリー氏によれば最近の傾向として、2011年あたりからセキュリティトークンを使った攻撃が増えているという。これは、セキュリティトークンを利用している企業をハッキングするために、トークンを提供している企業をハッキング。これにより、狙った企業に侵入する際は、正規の動作として行えるのだという。また、Comfooなどいろいろなテクニックを利用しており、それを発見するのは大変だという。同氏は日本について、ハイテクノロジーの企業が多く、最近特に攻撃が増えており、「日本はハッカーからも注目されている」と警告。さらに、「2020年にオリンピックが開催されるため、今後はより狙われやすくなるだろう。また、日本ではフィッシュングにより、個人情報を盗まれるケースが横行しており、今後マイナンバーが始まるため注意が必要だ。とくに、システムアドミンの権限が盗まれてしまうと、何でもできてしまうため危険だ」と注意を促した。フィッシュングでは、人のつながりを利用し架空の人物に成りすまし、メールを送りつけてくるケースがあり、米国での送金サービスであるACH (Electronic Fund Transfer) を利用するケースも増えているという。そのほか、日本ではクレジットカードのスキミングやオンラインバンキングも要注意だという。オンラインバンキングでは、「Man in the Middle」と呼ばれ、 暗号通信を盗聴し、情報を自分のものとすりかえる攻撃が増えているいう。そして同氏は、現在の攻撃者は4つに分類されると説明。4つとは、Hacktivistと呼ばれる、政治的・社会的な主張をするためにハッキングを行う人々、Cyber Crimeという金銭目的にアタックを行う人々、スパイ活動が目的な人、国家としてやっている場合の4つだという。ではこのような攻撃に対しての対策として、何をすればいいのだろうか?同氏はこれに対して・オンラインバンキングはなるべく使わない・重要な情報を扱うPCを分ける・ブラウザはより信頼性の高いものを使う・セキュリティ対策行う(パッチを当てるなど、やるべきことをしっかりやる)の4つを挙げた。

2015年03月17日

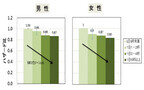

株式や債券などの資産には、上下の値動き(=リスク)があることを理解して投資を行なうことが求められています。これは「リターンの裏には必ずリスクがある」ことを認識するだけではなく、期待するリターンに対応するリスク量や、投資に際して取ることが可能なリスク量などを勘案した上で、投資先を決定し、投資を行なうことが重要であることを意味しています。日米の株式市場のリスク量の推移(下記グラフ)を見ると、一般に、安定性の高い資産とされている債券については、リスク量に変動はあるものの、株式に比べ小さかったことが分かります。また、リスクは「株式は高く、債券は低い」などと言われますが、資産毎に異なるだけでなく、同じ資産でも、市場の動向に応じて、大きくなったり、小さくなったりする傾向があり、同グラフからは、リーマン・ショックに揺れた2008年前後に急激にリスク量が大きくなっていたことが分かります。このように、資産毎、局面毎にリスク量は異なりますので、これらの特性やリスク量などを認識し、投資判断を行なうことが重要であると考えられます。また、リスク量からは市場心理も垣間見えるようです。最近の日米の株式市場のリスク量の推移を見た場合、米国の株式市場は、リーマン・ショック以降、欧州の債務危機時(2011年秋頃)に一時リスク量が増加したものの、その後は景気の改善を背景に減少傾向となっています。一方、日本は2012年末以降のアベノミクスによる金融緩和期待や、それに付随した円安進行により株価が急上昇する中でリスク量は増加し、足元でも高い水準となっています。こうした違いから、現状の日本の株式市場は、安定的な景気回復局面にある米国と異なり、景気回復への期待先行段階にあり、株価に実体経済が追い付いていない不安定な局面にあると見て取ることもできます。一方で、この先、日本経済が着実な回復を遂げるようになれば、米国株式同様に景況感を反映した推移となると見られ、リスク量が減少に転じ、安定した株価推移となることも期待されます。(※上記は過去のものであり、将来を約束するものではありません。)(2015年3月10日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年03月11日

欧州金融市場では2015年に入り、それまでの国債などの安全性資産を選好する動きから、株式やハイ・イールド社債などリスク資産への資金回帰がみられています。2014年の欧州は、年末にかけて、欧州主要国であるドイツなどに景気鈍化がみられたことに加え、ウクライナ情勢の緊迫化、原油価格急落などが相次いだことが嫌気され、国債や投資適格社債など比較的安全とされる資産が選好される傾向にありました。2015年に入ると、ECB(欧州中央銀行)は1月22日、政策理事会で量的緩和の導入を決定しました。その内容が、国債等の購入を月600億ユーロ相当の規模で、少なくとも2016年9月までの期間行なう、という市場予想を上回るものだったことから歓迎ムードが高まり、流動性拡大に伴なう景気押し上げへの期待感とともに、ドイツや英国では主要株価指数が最高値更新となりました。また、ECBによる国債買い入れを控えてユーロ圏主要国の国債利回りが過去最低水準となるなか、運用先を求める資金が、利回り面での魅力が高まったハイ・イールド社債などにも流入するなど、リスク資産への回帰の動きが顕著となりました。ファンダメンタルズ面でも欧州経済に明るさが戻り始めています。足元で、ドイツが堅調な内需やユーロ安に伴なう輸出増を背景に、景気の底堅さを取り戻しつつあることから、ユーロ圏の2014年10-12月期GDPは前期比+0.3%と、緩やかな加速がみられました。加えて、ECBの量的緩和実施の決定が追い風となって域内景況感も改善ペースを幾分強めており、ECBは、3月5日に発表した景気見通しで、2015年と2016年の成長率を上方修正してそれぞれ1.5%、1.9%としており、今後も緩やかな景気回復が進むと見込まれます。なお、為替市場では、利上げ開始が見込まれる米国との金融政策の違いなどから、対米ドルではユーロが売られやすい状況にあるものの、対円では、日銀の量的緩和を背景とした円安による下支え効果が期待されます。こうしたなか、欧州景気の回復が力強さを増すとともに、欧州資産への投資魅力は一層高まっていくと考えられます。(※上記は過去のものであり、将来を約束するものではありません。)(2015年3月6日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」※1 当資料は、日興アセットマネジメントが市況等についてお伝えすることを目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年03月06日

インターナショナルSOSはこのほど、世界の医療リスクの把握が可能な「ヘルスリスクマップ2015年度版」を発行した。同社は世界最大手の医療とトラベルセキュリティーアシスタンスを提供する企業。ヘルスリスクマップの作成は今年で6年目を迎え、これまでに多国籍企業、政府、NGO、教育機関をはじめとする会員企業の事業展開拠点での医療リスク把握に役立てられてきた。今回は、医療リスクを「低度」「中程度」「高度」「極高度」と、新カテゴリー「国土が広く経済発展の目覚しい開発途上国」の5つに分けて表示した。新カテゴリーの国は、主要都市とその他の地域において医療水準の差が大きい中国、ブラジル、インドなどが該当する。同社の医療情報分析部門ディレクターであるダグ・クァリー医師によると、同社が担当した医療案件の40%以上は、「高度」あるいは「極高度」にあたる国々で発生しているという。2010年時にはこのカテゴリーにあたる国々での発生率は25%未満であったため、大幅な増加と言える。同医師は「渡航リスクの査定、知識と情報の収集、健康診断を含めた渡航前の準備が、渡航先での医療や健康上のトラブル防止に結びつきます。医療リスクが『高度』もしくは『極高度』の国へ渡航する場合には、特に準備が重要です。ヘルスリスクマップ2015を、海外への事業展開計画や渡航準備に役立ててほしい」とコメントした。また、同社では2014年度版からの大きな変更点として、アフリカの一部地域において、海外投資による医療インフラの改善がみられることを挙げている。そのため、エチオピアやケニア、マラウイ、モンゴル、ナミビア、ナイジェリア、ルワンダ、南アフリカでは医療リスクが改善しているという。

2015年03月04日

チューリッヒ保険(以下チューリッヒ)は4日、満65歳からのシニア傷害保険「チューリッヒ・ケアプラン」について、新たにインターネットでの資料請求の受付を始めた。「チューリッヒ・ケアプラン」は、日本の人口の約4人に1人が65歳以上という状況(2014年9月15日現在の人口推計)をうけて、満65歳から満79歳までの人が契約でき、90歳まで継続可能なシニア傷害保険だという。補償は、国内・海外を問わず、ケガによる入院・手術を対象にしており、月々990円の保険料から加入できる。(月払保険料990円、1280円、1720円からコースを選ぶ。夫婦で申込みの場合は1980円、2560円、3440円のコースがある)。特に、加齢に伴い発生しやすくなるといわれる骨折・脱臼によって入院した場合は、骨折一時金を上乗せ補償する。また、入院中のホームヘルパーや清掃代行サービスの利用に備えて、家事代行費用の補償も用意しているという。契約は、本人のみだけなく、夫婦での申込みも可能で、夫婦の場合には配偶者の年齢による引受制限はない。このたびチューリッヒは、同商品の資料請求をインターネットで行えるように利便性を高め、本人はもちろん、65歳以上の両親のために、インターネット上の情報と併せてパンフレットも取り寄せたいと考える顧客のニーズにも応えることができるようにしたとしている。チューリッヒは今後も引続き、「ケア」の精神と「イノベーション」の発想に基づき、顧客にとってより価値のある魅力的な商品やサービスの提供に努めていくとしている。

2015年02月05日

チューリッヒ保険(以下チューリッヒ)は27日、武蔵野銀行と提携し、同行の預金口座を持っている顧客に対し、ダイレクトメールによる傷害保険の案内を開始した。チューリッヒは、銀行やクレジットカード会社など多くの会員顧客を持つ企業と提携し、ダイレクトメールを中心とした通信販売の手法で傷害保険を案内する「フリー・インシュアランス・プログラム」というビジネスモデルを展開しているという。これまでに提携した企業は50社以上にのぼり、近年は特に地方銀行との提携が進み、2014年は5月に福岡銀行、9月に広島銀行と提携し、両銀行の顧客に傷害保険を案内している。このたびの新たな提携では、武蔵野銀行に預金口座を持っている顧客に対し、順次ダイレクトメールにて傷害保険を案内する。対象の顧客は、申込書を返送するだけで、交通事故による死亡補償または入院一時金補償に、一定期間無料(武蔵野銀行が保険料を負担)で加入することができる。さらに、希望の顧客は、月々わずかな保険料の負担で死亡・後遺障害、入院・手術などを手厚く補償する追加補償プランにも併せて加入できる。これにより、武蔵野銀行は、窓口における顧客一人ひとりのニーズに応じたコンサルティングに加え、来店の機会が少ない顧客へも保険商品を案内することが可能となり、より多面的に保険ビジネスを推進することができるという。チューリッヒは、今後も提携企業との通信販売の手法による傷害保険の拡販を進めるとともに、「ケア」の精神と「イノベーション」の発想に基づき、顧客にとってより価値のある魅力的な商品やサービスの提供に努めていくとしている。

2015年01月27日

いよいよ年末年始、忘年会に新年会、大掃除に帰省と、いつもと異なる生活が続きますね。華やかな楽しい行事も多いこのシーズンですが、思わぬところにさまざまなリスクがあることを知っていますか。特に、久しぶりに帰省するときに気をつけたいリスクを4つご紹介。くれぐれも気をつけて楽しい年末年始を過ごして。■暖差リスクあまり聞き慣れないリスクかもしれませんが、部屋と部屋の間の温度差が引き起こす健康上のリスクを「暖差リスク」といいます。例えば、暖かい居間とトイレや浴室などの寒い場所では、全く温度が違いますよね。暖差リスクによって引き起こされるのは、ヒートショック。これは、急激な温度差が原因で、血管が急激に収縮したり拡張したりして、血圧が乱高下すること。血圧が急変動すると、脳卒中や心筋梗塞、不整脈、失神の危険性を引き起こすなど、さまざまな健康被害が発生するとても恐ろしいものなのです。暖差リスクが生じるのは、たとえば暖かい室内から寒い浴室内へ行ったときなど。そしてさらに熱めの浴槽へ入れば、その暖差はとても激しいものになり、ヒートショックの可能性が高まってしまいます。特に古い家屋は断熱性が低い家が多く、暖差リスクが発生しやすくなります。暖差リスクを解消する方法としては、浴室、洗面トイレ、廊下といったところにも暖房をして、なるべくどの場所も同じ温度にしておくことや、保温性が高く外気温の影響を受けにくい家を選ぶこと、高断熱住宅へ建て替えることなどが有効だそう。この年末年始は、暖かい居間から急に寒い浴室に行くことなどは避けるよう、暖差リスクについて家族で話し合ってみるとよさそうですね。■餅リスクお正月に食べるものと言えば、おせち料理とお餅。年に一度の大切な行事食でもありますが、毎年お餅をのどに詰まらせて亡くなるお年寄りがいるのはとても悲しいことです。実家に帰って、おじいさんやおばあさんと一緒にお正月を迎えるという人は、少しずつよく噛んでゆっくり食べるように、きちんと見届けながら美味しくいただきましょう。■大掃除リスク年に一度の大掃除では、普段は手の届かないようなところまで念入りに掃除をする人も多いはず。その結果、たとえば階段や浴室などで転倒しそうになったり、台所でケガをしたりといったことになる場合も。また混ぜてはいけない洗剤もあるので正しく使うことも大切です。家の隅々まで大掃除をして気持ちよく新年を迎えたいものですが、そのためにケガをしたりしてはお正月が台無しです。十分に注意しましょう。■冬太りリスク忘年会に新年会、さらには寝正月と、太る理由には事欠かないこの季節、冬太りには十分注意しましょう。飲むときに注意したいのはおつまみなど、カロリーの高いものを食べ過ぎないようにすること。そしてお正月もダラダラと寝て過ごすのではなく、初詣や初売りに行くなど、行動的に過ごして少しでも運動量を増やすように意識しては?久しぶりに家族一同が顔を揃えるなど、せっかくの年末年始。さまざまなリスクに気をつけて、穏やかなお正月を迎えたいものです。・暖差リスク予防委員会 公式サイト

2014年12月26日

ノーリツ鋼機グループのNKメディコとサインポストは12月10日、遺伝子検査ビジネスで提携し、サインポストの遺伝子検査サービスをNKメディコが販売すると発表した。この遺伝子検査は肥満、高血圧、動脈硬化など生活習慣病と関連性の高い14分野の遺伝子を分析し、遺伝的な体質リスクを評価するというもの。同サービスでは遺伝的な体質リスクを踏まえ、受診者ごとに推奨されるライフスタイルや栄養素を提案する。同サービスは、全国の医療施設、検診・人間ドック施設などに向けて販売される予定で、受診したい場合は、医療機関にて申し込むこととなる。また、保険適用外の自由診療となり、医療機関によってコースや料金が異なるため、詳しく知りたい場合は各医療機関に問い合わせる必要がある。

2014年12月11日

チューリッヒ生命は12月1日、「終身ガン治療保険プレミアム(正式名称:無解約払戻金型終身ガン治療保険(抗がん剤等保障))」および「3大疾病保険プレミアム」のインターネット、郵送および電話による通信販売を開始した。「終身ガン治療保険プレミアム」は、ガンの3大療法である外科療法(手術)、化学療法、放射線療法のうち、化学療法である抗がん剤やホルモン剤治療と放射線療法である放射線治療に対応する保障を主契約とし、診断、手術、入院、先進医療等のガン治療に対応する保障は特約で付加するという新発想のガン保険。また、「3大疾病保険プレミアム」は、「終身ガン治療保険プレミアム」に「3大疾病特約」を付加することにより、「終身ガン治療保険プレミアム」の一部特約の保障範囲をガン、急性心筋梗塞、脳卒中に拡大したパッケージ商品で、一般的な3大疾病(ガン、急性心筋梗塞、脳卒中)にかかったときに一時金が支払われるタイプのものとは異なり、3大疾病のさまざまな治療に対応した保障を提供する新しいタイプの特定疾病保障保険だという。この2商品は、2014年11月5日の発売開始直後より、対面販売チャネルにおいて大変好評を得ていたという。さらに、通信販売を利用したいという顧客から同社カスタマーケアセンターにたくさんの問合せをもらったとしている。なお、通信販売開始に伴い、同社の公式ウェブサイトならびにスマートフォンサイトにおいて2商品の保険料シミュレーションが利用できるようになる。これにより、複数の保障を選んで保険を自由設計することができる「終身ガン治療保険プレミアム」や「3大疾病保険プレミアム」の保険料をパソコンやスマートフォンで簡単に算出することが可能となったという。「終身ガン治療保険プレミアム」発売に伴い、かねてより販売を行ってきた「My終身ガン保険」については、2015年1月末日をもって販売を終了する。ついては、2015年2月以降は新規申込みができなくなるので、「My終身ガン保険」を検討中の顧客は、十分に注意するようにとしている。チューリッヒ生命は、今後も顧客が真に求める保障を新しい発想で創造し、顧客の期待を上回る価値の提供ができるよう尽力していくとしている。○「終身ガン治療保険プレミアム」および「3大疾病保険プレミアム」についてガン治療の主流である抗がん剤治療・ホルモン剤治療の保障が主契約ガン(悪性新生物・上皮内新生物)の治療を目的とした通院または入院により公的医療保険制度の給付対象となる所定の抗がん剤またはホルモン剤の投与・処方を受けた場合、投与・処方を受けた月ごとに抗がん剤・ホルモン剤治療給付金が支払われる。給付金は、月額10万円~60万円まで、5万円単位で設定できる。なお、給付の回数は無制限で一生涯続く。必要な保障を特約で組み合わせて、自分らしいガン保険を自由に設計できる商品内容従来のガン保険において一般的なガンの治療を目的とした入院や手術に対する保障を主契約とせず、現在のガン治療において通院治療の割合が増えている抗がん剤治療や、放射線治療に対応する保障を主契約とし、診断時の給付金や通院、手術、入院、緩和ケア、先進医療などに対応する全8種類の保障を、顧客のニーズに合わせて特約として付加することが可能。特約の付加で、ガン患者のストレスによる疾病にも対応(ガン診断後ストレス性疾病特約)「終身ガン治療保険プレミアム」では、ガン患者の人々のストレスのケアをサポートするための保障を用意している。「ガン診断後ストレス性疾病特約」では、ガンと診断された後5年以内に、同社が定める所定のストレス性疾病を発病した場合、ガン診断後ストレス性疾病給付金を支払う(保険期間通算1回のみ)。給付金は加入時に5万円または10万円から選ぶ。3大疾病(ガン、急性心筋梗塞、脳卒中)を保障する「3大疾病保険プレミアム」「終身ガン治療保険プレミアム」は、「3大疾病特約」を付加することで「ガン診断特約」「ガン通院特約(Z01)」「ガン手術特約」「ガン入院特約」「ガン先進医療特約(Z02)」「悪性新生物保険料払込免除特約」の保障範囲をガンのみから3大疾病(ガン、急性心筋梗塞、脳卒中)に拡大することができる。保障内容によっては、保障の範囲が3大疾病に拡大しないものもある。上皮内新生物は「悪性新生物保険料払込免除」の保険料払込免除の対象とならない。「3大疾病特約」は、保険期間の中途でこの特約のみを解約することはできない。

2014年12月02日

○ソ連製ロケットエンジンNK-33この原稿を執筆している11月18日現在、まだ失敗の原因は断定されていない。しかし、アンタレスの第1段に使われているAJ26というロケットエンジンが原因ではないか、と疑われている。AJ26は、ソヴィエト連邦で開発、製造されたNK-33というエンジンを輸入し、アンタレス用に改修したものだ。アンタレスの第1段には、AJ26が2基装備されている。NK-33が製造されたのは今から約40年ほども前のことだ。設計が、ではない。今回のアンタレスに使われていたNK-33が、40年前に製造されたものなのだ。1960年代、ソ連は米国のアポロ計画に対抗し、人間を月に送り込むためにN1(エヌ・アジーン)と呼ばれる超巨大ロケットを開発したが、NK-33はその過程で生み出された。N1開発の先頭にいたのは、ソ連宇宙開発の父とも呼ばれる人物のセルゲーイ・コロリョーフであった。N1開発がフルシチョーフ首相から許可されたのは1964年のことだったが、コロリョーフは1958年ごろから、すでに構想を暖めていたとされる。N1は全長105m、最大直径17.0mと巨大で、打ち上げ時の質量は274tもあり、打ち上げには強力なロケットエンジンが必要であった。そこでコロリョーフは、ニコラーイ・クズネツォーフという技術者にN1用エンジンの開発を打診する。しかし、クズネツォーフと彼の設計局は航空機用エンジンの開発を専門としており、ロケットエンジンを手がけるのは初めてのことだった。なぜコロリョーフは、ロケットに関しては門外漢だったクズネツォーフを頼らねばならなかったのだろうか。それは当時のソ連の宇宙開発の内情に原因がある。当時、コロリョーフの他に3人のキーパーソンがいた。天才的なロケット技術者のヴラジーミル・チェロメーイ、宇宙ロケットよりミサイルに強い関心を持つミハイール・ヤーンゲリ、そしてロケットエンジンの専門家ヴァレンティーン・グルシュコーだ。彼らの間では多かれ少なかれ派閥争いが起こっており、特にコロリョーフとグルシュコーとの間には個人的な遺恨もあったことから、エンジンに関して協力を得ることができなかったのだ。クズネツォーフらによるエンジンの開発は1959年ごろから始まり、約10年の苦難の末、NK-15というエンジンを完成させる。N1は第1段に実に30基ものNK-15を使い、第2段にも大気の薄い環境に合わせて改造したNK-15Vを8基使う。ちなみに、アポロ計画で使われたサターンVロケットは、N1と大きさや質量もよく似ているが、第1段にはエンジンを5基しか装備していない。この差は純粋のエンジンの能力の差であり、NK-15エンジンの推力が1.5MNであるのに対して、サターンVに使われたF-1エンジンの推力は6.8MNと、4倍以上もの違いがある。NK-15は航空機エンジン屋が試行錯誤の末に完成させたエンジンであったが、F-1エンジンは予算も人材も、そして時間も十分に与えられた状態で造られたエンジンであった。N1計画が進む中で、クズネツォーフはNK-33とNK-43という、NK-15の改良型エンジンを開発した。NK-33とNK-43は、N1Fという改良型のN1で使用することを計画していたが、N1が4回打ち上げのすべてに失敗したことから、N1Fは結局造られることなく、計画はすべて中止されることになる。N1の部品は解体されるか、公園の屋根などに転用されるなどしたが、一方ですでに製造されていたNK-33とNK-43は、価値があると判断されたためか、倉庫に保管されることになった。その後、たびたび新しいロケットに使おうとする動きはあったようだが、実現することなく、約30年もの間眠り続けた。冷戦の終結やソ連崩壊、ロシア連邦の誕生を経て、1990年代中ごろに米国の技術者がこの倉庫にやってきた。NK-33とNK-43の総生産数は200基ほどとされるが、この時点で倉庫に眠っていた数は、正確には不明だ。ただ100基以上は残っていたとされる。米国ではそのうちの1基を米国に持ち帰り、試験を行った。その結果、極めて高い性能を持つエンジンであることが明らかになる。前述のようにエンジンの推力自体はF-1エンジンには遠く及ばないものの、ロケットエンジンにとっての燃費のような数値である比推力と、エンジンの推力と質量との比率が高く、その数値は世界最高で、米国でさえこれに匹敵するエンジンは開発できていない。クズネツォーフは、大推力の大型エンジンを造ることはできなかったが、小型ながら高い効率を持つエンジンを造ることには成功したのだ。そして1990年代中ごろ、米国のロケットエンジン・メーカーであるエアロジェット社は、ロシアから34基のNK-33を購入した。当時、ロシアは資金難に喘いでおり、少しでも外貨が欲しかったのだ。購入価格は1基あたり110万ドルと伝えられており、これはロケットエンジンとしては、何よりこれほどの性能を持つエンジンとしては、破格の値段だった。余談だが、当時は日本にもロシアから購入の打診が来ており、中止されたGXロケットの第1段に使うという構想もあったという。事故後の報道では、AJ26はNK-33を「改良」したエンジンだとするものもあったが、実際のところNK-33には、アンタレスに装着するために電気系統などに手を入れ、またエンジンを振って推力の方向を変えるためのジンバル機構を装着するなどの改修が行われただけで、「改良」という言葉から連想されるような、例えば米国の技術でエンジンの性能を向上させる、といったようなことは行われていない。つまりNK-33をそのまま使っているといってよい。40年来のエンジンをそのまま使うということに対しては、その間に部品が腐食するなど、劣化しているのではないかという懸念がなされてきた。40年の間の保管状態がどの程度のものであったかは明らかにはなっていないが、おそらく万全ではなかったはずである。また、今回の事故との関連は不明だが、2011年6月9日にはAJ26の燃焼試験中に、燃料漏れによる火災事故が起きている。さらに今年5月22日には試験中に爆発し、エンジンが全損する事故も起きている。後者の事故に関する詳細は発表されていないが、やはりエンジンに問題があったとされる。今回の失敗では、おそらくはエンジンのターボポンプが原因ではないかとする説が濃厚となっている。ターボポンプはその名のとおりポンプ、つまりロケットの推進剤をロケットエンジンの燃焼室に送り込む役割を持つ。燃焼室は高い圧力になるため、そこに推進剤を送り込むためには、燃焼室よりもさらに高い圧力で押し込んでやらなければならない。そのためにポンプを駆動させるタービンは猛烈な勢いで回転する。少しでも欠陥があれば、そこから爆発的に破壊が始まる。ただ、仮に部品の腐食や劣化が原因であったとしても、アンタレスに搭載される前に試験や検査を受けており、なぜそこで見抜けなかったのか、という問題もある。(次回は11月22日に掲載します)参考・・・・・

2014年11月21日

味の素は2011年4月より、少量の血液から血中のアミノ酸濃度バランスを調べる「アミノインデックス技術」を用いた、がんリスクの解析サービス「アミノインデックスがんリスクスクリーニング(AICS)」を提供している。「AICS」は、血液中のアミノ酸濃度を測定し、健康な人とがんである人のアミノ酸濃度バランスの違いを統計的に解析することで、がんに罹患しているリスクを評価するというもの。1回の採血(約5ml)で最大5種類のがんの罹患リスクを調べることができる。具体的には25種類のアミノ酸からそれぞれのがんに応じて6種類を抽出し、その血中濃度を解析しているという。がんに罹患した場合アミノ酸のバランスは数カ月で変化するとのことで、味の素は年1回の受診を推奨している。このほど、同検査を体験してきたのでその内容をご紹介する。なお、今回紹介する検査の流れなどは受診する病院によって異なる場合があるのでご注意いただきたい。○採血はあっという間に終了 - 結果は……?筆者が受診したのは都内の某病院。まず、通常の健康診断と同じように電話をかけて予約をする。その際、検査前8時間以内に水以外は摂取していけない、必ず午前中に採血するなど注意事項の説明を受ける。検査当日、受付を済ませた後は5分とかからずに名前を呼ばれ、採血へ。上記でも説明したとおり「AICS」は少量の血液しか必要としない点が特徴で、採血はあっという間に終了した。後日届いた「アミノインデックス報告書」がこちら。「AICS」ではアミノ酸濃度バランスを0.0~10.0でスコア化し、がんの部位ごとにA~Cのランクが付けられる。Aが最もリスクが低く、Cが高い。筆者の場合は胃、肺、前立腺はAランクだったが、大腸がんがBランクで有病率は0.13~0.21%だった。ここで提示されている有病率は、一般的ながんの有病率を0.1%(1万人に10人)としているため、この場合はその1.3倍~2.1倍リスクが高いことになる。○全国850カ所で受診可能今回「AICS」を受診してみて、何より驚いたのは検査の簡便さ。わずかな血液しか採取しないことは事前にわかっていたが、がんリスク検査に対して身構えていたこともあり、あまりに早く終わったので少々拍子抜けにすら感じた。結果については、筆者はヘビースモーカーなので何かあるとすれば肺だと思っていたが、実は大腸のほうがリスクが高いことを知ることができて良かったと感じている。一般より最大で2.1倍のリスクがあることは多少ショックだったが、生活習慣の改善によってBランクをAランクに戻すことも可能とのこと。自分の食生活などを見直す機会になった。「AICS」は全国850カ所の医療機関で導入されており、臨床アミノ酸研究会のウェブサイトから検索することができる。医療機関によっては、結果について疑問がある場合、面接を行って医師の説明を受けることもできるという。今後すい臓がんや生活習慣病など、検査対象を広げていくとのことで、身体的負担の少ないリスクスクリーニング検査として注目を集めるだろう。興味のある方は受診してみてはいかがだろうか。

2014年11月20日

カリフォルニア くるみ協会(California Walnut Commission:CWC)は10月31日、くるみを取り入れた食事はアルツハイマー病の発症リスク抑制、発症遅延、進行抑制、予防といった有益な効果をもたらす可能性があると発表した。同研究はニューヨーク州立発達障害基礎研究所 発達神経科学研究室長のアバ・チャウハン博士らによるもので、国際科学誌「Journal of Alzheimer’s Disease」の10月号に掲載された。今回の研究はチャウハン博士が率いた過去の細胞培養実験から発展したもので、その実験では、アルツハイマー病患者の脳内で形成されるアミロイドプラークの主成分であるアミロイドβタンパク質による酸化ダメージに対して、くるみ抽出物が保護作用を示すことが明らかとなっていた。今回、マウスの餌の総量のうち6パーセントまたは9パーセントをくるみとした場合の効果を調べたところ、学習能力、記憶力、不安軽減、運動発達において有意な改善が確認された。研究グループによれば、くるみに抗酸化物質が豊富に含まれることが、アルツハイマー病で典型的にみられる変性症からマウスの脳を保護する一因となった可能性があるという。チャウハン博士は「今回の研究結果は非常に有望であり、根治方法が見つかっていない病気であるアルツハイマー病とくるみの関係を調べる今後の臨床試験の土台を築く助けとなります」とコメントしている。

2014年10月31日

チューリッヒ・ライフ・インシュアランス・カンパニー・リミテッド(以下チューリッヒ生命)はこのたび、11月5日より「終身ガン治療保険プレミアム(正式名称:無解約払戻金型終身ガン治療保険(抗がん剤等保障))」および「終身ガン治療保険プレミアム」の一部特約の保障範囲をガン、急性心筋梗塞、脳卒中に拡大したパッケージ商品「3大疾病保険プレミアム」を発売すると発表した。ただし、インターネット申込みおよび通信販売については、12月1日より販売を開始するという。近年、ガンの治療においては、医療技術の進歩に伴い抗がん剤や放射線等の治療を通院により行うケースが増えている。そこで、同社は、抗がん剤・ホルモン剤治療および放射線治療に対する保障を主契約とし、その他のガンの治療や療養に対応した保障を特約として、顧客のニーズに応じて自由な設計が可能な、保障が一生涯続くタイプのガン保険「終身ガン治療保険プレミアム」を開発した。シンプルな主契約にプラスして選択できる8種類の特約は、ガンと診断されたら受け取れる給付金やガンの治療を直接の目的とした入院、手術、通院に対応する保障といった、一般的なガン保険で主流となっている保障に加え、さらに、緩和ケアやガンと診断された後、ストレスによって引き起こされる精神疾患等のストレス性疾病をサポートする新たな保障を用意した。また、「終身ガン治療保険プレミアム」は「3大疾病特約」を付加することにより、保障範囲を3大疾病(ガン、急性心筋梗塞、脳卒中)に拡大することが可能。なお、「終身ガン治療保険プレミアム」に3大疾病特約を付加した商品は「3大疾病保険プレミアム」として販売する。○【特長1】通院治療に焦点をあてた主契約。8種類の特約で自分に合ったガン保険に1-1.ガン治療の主流である抗がん剤治療・ホルモン剤治療の保障を主契約にガン(悪性新生物・上皮内新生物)の治療を目的とした通院または入院により公的医療保険制度の給付対象となる所定の抗がん剤またはホルモン剤の投与・処方を受けた場合、投与・処方を受けた月ごとに、抗がん剤・ホルモン剤治療給付金が支払われる。給付金は、月額10万円~60万円まで、5万円単位で設定できる。なお、給付の回数は無制限で、一生涯続く1-2.必要な保障を特約で組み合わせて、自分らしいガン保険を自由に設計できる商品内容従来のガン保険において一般的な、ガンの治療を目的とした入院や手術に対する保障を主契約とせず、現在のガン治療において通院治療の割合が増えている抗がん剤治療や、放射線治療に対応する保障を主契約とし、診断時の給付金や入院、手術、通院、先進医療、緩和ケアなどに対応する全8種類の保障を、顧客のニーズに合わせて特約として付加することが可能。これからガン保険に加入する人だけでなく、すでにガン保険に加入している人についても、現在加入中のガン保険の保障を活かしながら不足している保障を追加可能な商品内容となっている○【特長2】ガンと診断後のストレスや心のケアにも対応した保障とサービスを提供2-1.特約の付加で、ガン患者のストレスによる疾病にも対応<ガン診断後ストレス性疾病特約>ガン患者の人々は、ガン告知直後に強いショックを受け、そして病気に対する不安や落ち込み等のストレスを感じることがわかっている。2003年に厚生労働省の「がんの社会学」に関する合同研究班が調査した、ガン体験者の悩みや負担等に関する実態調査報告書概要版「がんと向き合った7885人の声」によると、ガンに罹患した人の48.6%が「不安などの心の問題」による悩みを抱えており、近年、ガン患者の人々のストレスや心のケアを行う体制の強化が推進されている。そこで、「終身ガン治療保険プレミアム」では、ガン患者の方々のストレスのケアをサポートするための保障を用意した。「ガン診断後ストレス性疾病特約」では、ガンと診断された後5年以内に、同社が定める所定のストレス性疾病を発病した場合、ガン診断後ストレス性疾病給付金を支払う(保険期間通算1回のみ)。給付金は、加入時に5万円または10万円から選ぶことができる■同社の定めるストレス性疾病ストレス性疾病:統合失調症、統合失調症型障害および妄想性障害/気分[感情]障害/神経症性障害/更年期障害/摂食障害/ストレス関連障害および身体表現性障害/非器質性睡眠障害/胃潰瘍/十二指腸潰瘍/潰瘍性大腸炎/過敏性腸症候群2-2.ストレスや心のケアをサポートする付帯サービス「ガン専用メンタルケアサービス」「終身ガン治療保険プレミアム」および「3大疾病保険プレミアム」の契約者および被保険者は、付帯サービスとして、臨床心理士等の資格を有するカウンセラーに相談ができる「ガン専用メンタルケアサービス」を利用できる。電話によるカウンセリングは回数無制限、全国47都道府県210施設から選ぶことができる対面カウンセリングは年5回まで無料で利用できる○【特長3】3大疾病特約の付加で、保障範囲をガン、急性心筋梗塞、脳卒中へ拡大可能3-1.3大疾病(ガン、急性心筋梗塞、脳卒中)を保障する「3大疾病保険プレミアム」「終身ガン治療保険プレミアム」は、「3大疾病特約」を付加することで、「ガン診断特約」「ガン入院特約」「ガン手術特約」「ガン通院特約(Z01)」「ガン先進医療特約(Z02)」「悪性新生物保険料払込免除特約」の保障範囲をガンのみから3大疾病(ガン、急性心筋梗塞、脳卒中)に拡大することができるかねてより販売をしていた終身ガン保険「My終身ガン保険」は、「終身ガン治療保険プレミアム」の発売をもって販売を終了するという。

2014年10月30日

「預貯金にもリスクがある」という言葉を聞いたことはありますか? 投資の必要性を説く時によく使われる言い回しで、預貯金にお金を置いておくと、インフレがおこった際、預貯金の金利よりも物価上昇率が高くなり、知らないうちに資産が目減りしてしまうという意味です。そんな預貯金のリスクですが、実際のところはどうなのかを考えてみましょう。■「インフレ」と「デフレ」とは?物価が上がることをインフレーション、略してインフレといいます。本来は景気の良い時に、自然と物価が上がる現象を指します。そうした時期は企業の売り上げが増加するので従業員の給料も上昇し、株価や預貯金の金利も上がるため、世の中に好循環をもたらします。反対にデフレ(デフレーション)とは、不況のもとで物価が下がることを指します。日本ではバブル崩壊後に不況が続き、その間に百均ショップやコストを抑え値段を下げた衣料や雑貨のお店も増え「デフレ」になりました。デフレで物の値段が下がるのは、一見いいことのように思えますが、企業にとっては売り上げを上げられないため、給与水準も上がらず、世の中にとっては厳しい状況となります。貯金の金利も下がり、株価も低迷します。こんな中、「インフレ」と言われてもピンとこない方もいるかもしれませんね。現在、安倍政権では景気回復のために物価を2%上げることを目標としています。効果については賛否両論がありますが、原油高などの影響もあり、2014年6月は前年同月に対し3.3%、消費税増税による押し上げ効果を引いて1.3%だそうです(総務省の調査)。■預貯金は、インフレによって本当に資産価値が減ってしまうのかさて、本題に戻りますが、預貯金は本当に、インフレによって資産価値が減ってしまうのでしょうか。インフレとデフレの時期を含んだ1975年から2005年までの30年間の物価上昇率を見ると、お米10kgの値段は1.4倍、ビール大びんは2倍、郵便料金は4倍になっています(内閣府調べ)。それを踏まえると、不況の時期があったとしても長期にわたって物価が上がらない、ということはなさそうです。また、教育費などは不況期でも上がっていること、日本は食料や資源などを海外からの輸入に頼っているため、原料高や為替の影響などでインフレとなる要因もあることを考えると、長期の資産を預貯金だけで貯めていた場合、物価上昇時に価値が目減りする可能性があることも考えられます。■預貯金と投資ただし、そうは言ってもデフレで物価が下がっている時にも、預貯金は元本割れすることがありません。今後の経済を完全に予測するのは難しいことなので、デフレに備え、預貯金を持っておくのは大切なことです。預貯金のリスクを補完するために、投資が必要になることもあるでしょう。ですが、投資の特性として、値動きに波があり、特に短期間では元本割れの可能性が高いというリスクを含んでいます。では、長期の資金ではどうでしょうか。長期の運用は適切な配分をすることによって、物価の上昇に対応する収益を見込むことができます。もちろん、人によってはリスク許容度が低く、投資に向かない場合もあります。自分にとって投資が本当に必要か、どんな投資が向いているかについては、はじめは分からないもの。ちょうど昨年始まったNISA制度をきっかけに投資を始めた方も増えているので、各証券会社とも初心者向けセミナーや相談会に力を入れています。そんな機会を上手く活用してみてはいかがでしょうか。

2014年09月19日

(画像はイメージです)子供時代に水疱を伴う日焼けがメラノーマのリスクを80%上昇多くの女性は、シミの予防や美白のため日焼けをしないように心がけていると思います。また、日焼けは美容だけでなく健康にも影響を及ぼします。かねてより皮膚癌のリスクもあるといわれており、アメリカの研究によると子供時代の日焼けがリスクであるとの報告がありました。研究内容研究では108,916人の看護師を登録し、20年間の観察を行いました。家族で皮膚癌を発症しているかどうか、子供の頃の日焼け度、日光量、日焼けサロンの利用、喫煙、飲酒、BMIを因子として、皮膚癌の発症率を検討。約100人に一人の割合で皮膚癌が発生しましたが、家族歴以外の個人に関する因子を検討したところ、日光量と子供の頃の日焼け度だけがリスクを有意に増やしていることが分かりました。研究からの提言具体的には日光量の多い地域と少ない地域を分けて検討していますが、日光量は大人になっても日焼け止めや日光を避けることにより予防できます。子供の頃の日焼けは今更どうにもなりませんが、自分の子供たちには水疱ができるほどの日焼けは予防すること。日光量が不足するとビタミン合成力が落ちるので、日光量を不足にも気をつける必要があります。あくまでも、水疱ができるほどの日焼けに気をつけることが大切です。【参考】アメリカ癌学会ニュースリリース・

2014年06月05日