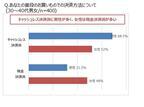

「家計簿をつけたり、外食費を抑えたりしているのに、なぜかお金が貯まらない」こういう方は結構いらっしゃるかと思います。”キャッシュレス決済”や”お買い物ポイント”を活用して”お金が貯まる家庭”になれるとしたら……試してみる価値アリかもしれません。今回は、「貯まる家庭」と「貯まらない家庭」の家計管理についてのお話です。■ 「現金決済」or「キャッシュレス決済」あなたはどっち?あなたは、普段のお買いものは現金決済ですか、それともキャッシュレス決済ですか?楽天市場が全国の30~40代の既婚男女を対象に実施した「家計の管理」に対する意識調査によると、「キャッシュレス派」は男性が多く、「現金派」は女性が多いことが判明しました。これに併せて家計の財布を握っているのが妻の場合は現金決済派が多く、夫が家計を管理している家庭ではキャッシュレス決済派が多いようです。確かに、女性が家計を管理するとなると、1か月分の出費を項目ごとに封筒に分けるなど、お金の減りが目に見えて分かるように慎重に使うイメージ。CORA / PIXTA(ピクスタ)反対に男性は、クレジットカードのポイント還元率や機能についての比較が得意。nara / PIXTA(ピクスタ)筆者も夫から、「現金で支払っても1円も得しない!」とよく言われます。男性はゲームを攻略する感覚で、ポイントを増やしていく方法などを分析することに長けている印象ですよね。■ 決済への考え方の違いは家計や金融資産に影響お金の減りが一目で分かる”現金決済”、使えば使うほどオトクといわれる”キャッシュレス決済”。両者それぞれメリットがありますが、この2つの決済方法、”資産”に大きな差が出てくるようなんです。グラフの通り、キャッシュレス決済派の方が家計の金融資産を多く保有しているという結果が明らかになりました。キャッシュレス決済派約1,100万円現金決済派約550万円こちらの2つの集団を比較すると、その差額はなんと550万円!さらにキャッシュレス決済を採用している家庭は、夫婦間でお金の遣い方をよく話し合う傾向があるそう。sasaki106 / PIXTA(ピクスタ)この傾向をみると、夫婦間でお金についてよく話し合い、キャッシュレス決済にすれば金融資産を増やすことができる、と期待してもよさそうですね。■ 約670万円も差が!ポイント活用といっても侮るなかれ家計の資産に最大で550万円の差が出るという何とも衝撃的な結果が明らかになった、”決済方法”。しかし、資産の差は決算方法だけでなくポイント活用にも大きな差が出てくるようなんです。ポイントを「よく貯めている」約1,000万円ポイントを「まったく貯めていない」約330万円ポイント活用派と非活用派でなんと、約670万円の差が!Graphs / PIXTA(ピクスタ)決済方法だけででなく、ポイント活用派の家庭ほど、家計の資産が多い傾向にあるという実態も明らかになりました。たかがポイントと思っても侮るなかれ。ポイントを貯めてタダで海外旅行へ行くという方も珍しくはありません。オトクと感じることへの追求が、”貯まる家庭”への第一歩なのかもしれません。CORA / PIXTA(ピクスタ)クレジットカードや電子マネーが普及し、現金を持たなくても生活できると感じる現代ですが、海外に比べるとまだまだ現金支払いが主流である日本。ずっと現金派だった方が急にキャッシュレス派に移行するのは難しいかもしれませんが、ネットショッピングでポイント倍デーを狙ってお買い物し、還元されたポイントを他のお買い物に活用するのは楽しいもの。また、公共料金や自動車税・住民税などの様々な税金をクレジットカード決済にしたり、電子マネーをクレジットカードと連動させることでポイントが自然と貯まっていくのでオススメです。今の家計に合った方法でキャッシュレス決済、ポイント活用を導入されてみることをオススメします。【参考】※〈全国の既婚者400人に聞いた、「楽天市場夫婦のお財布調査2018」〉“貯まる家庭”と“貯まらぬ家庭”家計金融資産に最大670万円の差※クレジットカード業界の現状と課題-金融庁

2018年07月23日

シンプルなコーデにさらりと合わせるだけでキマる、プリントTシャツ。カジュアルでティーン向けのイメージがあるTシャツですが、実は大人女子の中で大注目されてるアイテムなんです。これからの季節、ヘビロテしたくなるような一枚を見つけてみて。 爽やかな写真で春を感じて。ベーシックTシャツ caph 代々木上原店 / caph troupe - caph×Rintaro Kanemoto サクラTEE ¥7,452(税込)写真家とコラボして作られた、桜の風景のプリントTシャツ。春の訪れを告げるような鮮やかな写真は、ボトムスと喧嘩することなく合わせやすいのが魅力。オーバーサイズ気味のゆったりとしたシルエットも今っぽく、トレンドのワイドパンツとの相性もぴったり。ベーシックデザインの中にアートが見え隠れする、とっておきの一枚です。 こなれ感に一目惚れ!ミッキープリントTシャツ JOURNAL STANDARD 渋谷店(Lady’s)/ JACKSON MATISSE - 別注MICKEY MOUSE Tシャツ ¥12,960(税込)ちょっぴりヴィンテージな風合いが素敵な、ミッキーのプリントTシャツ。カジュアルコーデにはもちろん、きちんと感のあるジャケットと合わせてハズしアイテムにするのも◎フェミニンコーデには、今季トレンドのドット柄スカートと合わせてとことんレトロに着こなすのがおすすめ。たくさんのテイストを楽しめるキャラTは、楽ちんでおしゃれ見えする優秀アイテムです。 これぞ大人ストリート。個性派ロゴTシャツ JOURNAL STANDARD 渋谷店(Lady’s)/ NACO paris - プリントTEE ¥9,180(税込)ヨーロッパ人気のブランドのビックTシャツ。ホワイトベースに書かれたシニカルなロゴがおしゃれな、大人女性のためのストリートアイテムです。長めの裾はあえて外だしにし、長めのフレアスカートと合わせてラフに着るのが◎シューズにはビビットカラーのスニーカを投入して、カラーアクセントを楽しむのがおすすめです。 手書き風プリントが魅力のブラックTシャツ NUMBER 代官山 / NOMBRE IMPAIR - INK bottle プリントワイドティシャツ ¥6,372(税込)レッドとブルーを使ったモダンなデザインのプリントTシャツ。ブラックカラーなので透け感も気にならず、これからの季節に一枚で楽しめるアイテムです。Tシャツですが落ち感のある生地なので、カジュアルになりすぎずきれい目ボトムスとの相性もバッチリ。あえてヒールのあるパンプスと合わせて、女性らしさをプラスするのも素敵ですね。 コーディネート次第で、フェミニンにもクールにも着られるプリントTシャツ。どんどん温かくなるこれからの季節に、大活躍してくれること間違いナシです。つい何枚も欲しくなってしまうようなおしゃれプリントTシャツで、マンネリコーデにさよならしちゃいましょう。 text : FACY LADY 編集部 【関連記事】※涼しげで快適!夏の足元は「エスパドリーユ」で決まりです※「一枚でサマになる」この夏の主役級トップスはコレ!※涼しく穿き心地も抜群!この夏に外せない、注目パンツをピックアップ

2018年07月07日

ビームス T(BEAMS T)から、イラストレーターの長場雄とのコラボレーションTシャツが登場。2018年6月2日(土)より、ビームスT 原宿などで発売される。長場雄は、人物の特徴を捉えたシンプルな線画を得意とするイラストレーター。アパレルブランドへのデザインワーク提供や、広告、パッケージデザインなど幅広く活動している。今回のコラボレーションは、SNSのコミュニティから生まれたカルチャーをリアルに落とし込んだ企画。長場雄のイラストシリーズ「Girl.」にちなみ、SNSで話題の女性4人にフォーカスした完全描き下ろしのイラストのTシャツ4種類が登場する。【詳細】Yu Nagaba×BEAMS T「#4_girl」 Collection発売日:2018年6月2日(土)販売店舗:ビームスT 原宿、ビームス メン 渋谷、ビームス(新宿、名古屋、広島)、ビームス ストリート 梅田、公式オンラインショップ価格:4,500円+税サイズ:S、M、L、XLイラスト:4種(@_miugram_ @miho_cocoa @hannachanx @yukikokubu)

2018年06月01日

毎月通帳を見て、「お金がぜんぜん貯まらない……」と嘆いているあなた!まずは自分の財布を調べてみよう。どんなに節約してもお金が貯まらないワケは、財布の中に隠れているかもしれない――。 「お金への意識はそのまま財布に表れる。その人の家計管理がどうなっているかは、お財布の中を見れば、よくわかるんです」 こう語るのは、これまで1万人以上の赤字家計を、貯蓄できるまで導いてきた人気ファイナンシャルプランナーの横山光昭さん。『遊んでいても勝手に貯まるほったらかし貯金術』を4月に出版した横山さんは、「貯まらない人の財布には特徴がある」と言う。 そこで横山さんに、「ついムダ遣いしてしまうNG財布」の特徴をあげてもらった。 【NG財布1】パンパンに膨れている 「見た目がパンパンに膨れあがっている財布を、私は『ブタ財布』と呼んでいますが、これではまったくお金が貯まりません。バッグ代わりに何でも入れているブタ財布は、お金に対する真摯な姿勢がない証拠。家計のマネジメントができていないのが見てとれます」(横山さん・以下同) 【NG財布2】中がごちゃごちゃしている 「お金が貯まらない人の財布の中を見ると、お札はくちゃくちゃで、1万円、5,000円、1,000円の種類も分かれていません。そしてたくさんのレシートも一緒にぐちゃぐちゃに突っ込んでと、お金を乱雑に扱っています。財布のどこに何が入っているかも把握できていないに等しく、支払うときにも、“手際悪く”お金を探すことになってしまいます」 【NG財布3】お札の向き・裏表がバラバラ 「出たり入ったりしたお札を、そのまま無意識に財布に入れっぱなしにしています。これも、お金を大切にしていない行動といえます」 【NG財布4】カードがたくさん入っている 「ポイントがたまるからと、いろいろなポイントカードや、クレジットカードを作ってしまう人がいます。でも、本当にすべて使っていますか?どのポイントをためるか、どのカードで何を支払っているか、お金の流れも把握できていないのではないでしょうか。特にクレジットカードは、後払いなので出費の感覚に欠け、つい使いすぎてしまう傾向があります」 【NG財布5】お金に関係ないものまで入っている 「相談者の中には、山ほどのレシートだけでなく、割引券、お守り、映画チケット、家族写真、さらには絆創膏まで入れている人もいました。これでは財布の意味が理解できていないのと同じ。私は、財布とはお金の『置き場所』としてきちんと管理すべきだと考えています。こうしたNG財布を持っていると、ムダ遣いが増え、『ぜんぜん貯まらない!』と嘆くことになってしまいます」 自分の財布を見て診断する、あなたの家計管理能力。お金を貯めるためにも、今から財布を整理しよう!

2018年05月13日

1,000種類以上のTシャツとビーチサンダルが揃うイベント「Tシャツビーサンフェス」が、2018年5月19日(土)・20日(日)に湘南T-SITEで開催される。会場には、160年以上の歴史を持つ老舗であり、世界有数のベーシックアパレル/アンダーウェアメーカー フルーツオブザルーム(FRUIT OF THE ROOM)や、日本最古のビーチサンダル専門店「○げ」で知られる「ゲンベイ商店」、好みのソールやストラップでカスタム出来る専門店「B-san」など、様々なブランド・ショップが出店する。Tシャツ&ビーサンといえば夏のリラックスアイテムの代名詞。本格的に夏の暑さが近づき始めたこの季節、一足先に夏の準備を整えに会場に足を運んでみては。【開催概要】「Tシャツビーサンフェス」開催日:2018年5月19日(土)・20日(日)時間:10:00~16:00会場:湘南T-SITE 屋外プロムナード住所:神奈川県藤沢市辻堂元町6丁目20番-1<参加ブランド・ショップ>■TシャツBILLABONG STORE/chi-bee/CHUMS/CLASKA Gallery & Shop "DO"/CLUCT/Fruit of the Loom/GOHEMP/HAILEY/HOLIDAY WORKS/KONCENT/Lafayette/LIFE Sea/Pacific Ocean Blue/redrope/Russell Athletic/SUNBABIES/THE NORTH FACE globe walker/VOLCOM/サンデービーチクルーザー■ビーチサンダルBeach sandal store B-san/BILLABONG STORE/BRASILERAS/CHUMS/havaianas・/hippo bloo/Locals/Souls/ VOLCOM/ギョサン/ゲンベイ商店

2018年05月05日

ティファニー(Tiffany&Co.)のアイコンコレクション「ティファニー T」に、新作「ティファニー T スマイル マイクロ ペンダント」が仲間入り。2018年6月の世界発売に先駆け、5月より日本で先行発売となる。「ティファニー T」は、ブランド イニシャルである「T」をモチーフにしたコレクション。中でも「ティファニー T スマイル ペンダント」は、“スマイルマークのような”曲線チャームをポイントにした人気のアイテムだ。新作はマイクロサイズのペンダント。サイズを小さくすることで、すっきりとしたラインが際立ち、モダンな雰囲気に仕上がっている。カラーは18K イエローゴールドとローズゴールドの2色。どちらのカラーも洋服を選ばず、どんなスタイルにもマッチしてくれるので自分へのご褒美にオススメだ。【詳細】「ティファニー T スマイル マイクロ ペンダント」73,000円+税発売時期:2018年5月<日本先行発売>カラー:18K イエローゴールド、ローズゴールド【問い合わせ先】ティファニー・アンド・カンパニー・ジャパン・インクTEL:0120-488-712

2018年04月22日

マウジー(MOUSSY)が展開している新ライン「マウジースタジオウェア(MOUSSY STUDIOWEAR)」と「E.T.」がコラボレーション。プリントTシャツを、2018年4月21日(土)よりマウジー全店舗とシェルター(SHEL’TTER)の公式オンラインサイトにて発売される。「マウジースタジオウェア」は、日常生活にスポーツが浸透し、ファッションとスポーツウェアの境界がボーダーレスになった現代の気分に適合する新ラインとして、2017年8月より登場した新ライン。スポーツウェアをあくまでファッションの視点から捉え、マウジーが得意とするストリートスタイルの要素を取り入れたワードローブを展開している。コラボレーションによって誕生したのは、E.T.のアートワークが使用されたTシャツ。キッズサイズを含む計4型が登場する。映画の名シーンでもある、自転車に乗ったE.T.や赤いパーカーを着たE.T.などのアートプリントが施されている。ほんのり落ち感のある緩いシルエットは、デニムパンツなどとの相性もよさそうだ。【詳細】マウジースタジオウェア×E.T.発売日:2018年4月21日(土)取り扱い:マウジー全店舗とシェルターの公式オンラインサイトアイテム価格:E.T. SW Fly off PHOTO T-SHIRTS 4,980円+税E.T. SW T-SHIRTS 4,980円+税E.T. SW Hugs PHOTO T-SHIRTS 4,980円+税※すべてサイズはフリー。E.T. SW Fly off PHOTO T-SHIRTSのみキッズサイズあり。

2018年04月16日

一生懸命に頑張っているのに、なぜかお金が貯まらない……。むしろ貯金は減っていくばかり。そんな人の家には“ある共通点”が。頑張れば頑張るほど金欠になっていくなんて、とても怖いですよね。あなたの家は大丈夫ですか?そこで今回は、“お金が貯まらない人の家の特徴”を占い師の脇田尚揮さんにご紹介いただきます。文・脇田尚揮■トイレが不衛生で雑誌や本などが置いてあるトイレは“お金の入り口”とされるくらい、金運において大切な場所。その場所を掃除していないと、お金から見放されてしまう可能性大。また、トイレに雑誌や本などを置いておくと、陰気がこもりやすくなり、どんどんお金が逃げていってしまいます。トイレは常に清潔にしておき、なるべく本などの紙類は置かないようにしましょう。■観葉植物がすぐに枯れてしまう部屋に観葉植物を置いている方も多いと思います。でも、なぜかすぐに枯れてしまった経験はありませんか? もしそうなら要注意。その部屋には“陰気”がこもっている証拠です。そのまま放置するとお金が貯まらなくなってしまいます。換気をして気の流れを良くするように心がけましょう。それでもまだ改善されない場合は、茶色のアイテムを置いてみてください。部屋の気の流れが良くなり、金運も安定するはずです。■玄関に靴が何足も出しっぱなしになっているあなたの家の玄関を見てみましょう。もしも靴が何足も出しっぱなしになっていたり、荷物で埋め尽くされていたりしたら、即片付けてください。玄関に荷物があればあるほど、外からお金が入ってきにくくなるとされています。金運は滞り、働いても働いても、お金には結びつかないのです。特に靴を脱ぐところは清潔に、そして玄関を上がった部分にはマットを敷くように心がけてください。お金の流れが良くなるはずです。■自室がやたらと不要なモノで埋め尽くされているお金持ちの人に共通する、部屋の特徴というものがあります。それは、余計なモノが置いてなく、シンプルであること。モノにはそれぞれ“気”があり、使わないモノを多く放置していると部屋の気の流れが悪くなります。使わないモノは、あなた自身の運気まで悪い方向に引っ張ってしまう恐れが。必要ないものは、思い切って捨ててしましょう。気の流れが改善し、あなたの運気が上向くはず。陰湿で不潔な散らかった家には、“悪い気”がどんどん溜まっていきます。そのまま放置しておくと、いつの間にか“貧乏神”が好む家に変わってしまう可能性も……。そんな家にしないためにも、整理整頓と換気、そして掃除を心掛けましょう。きっと貧乏神は居心地が悪くなって逃げ去り、福の神が住みついてくれるはず。(C) Pair Srinrat / shutterstock(C) Marcel Jancovic / shutterstock(C) KY / PIXTA(C) LightField Studios / shutterstock

2018年03月13日

お金が貯まっている人って、どんな人!? じつは、すぐ近くのママ友がお金を着実に貯めていたとしても、そんな話は人には言わないもの。今回は、「実際にお金が貯まっている人」の人物像を探ってみます。興味ありませんか?横山光昭さんは、NHK『あさイチ』という番組内の「女のカネ」シリーズで、お金の不安をなくすノウハウをたくさん公開してきました。その番組ディレクターであり、「スーパー主婦直伝」担当の伊豫部紀子(いよべ のりこ)さんは、「お金の劣等生だった」と話します。今回は、伊豫部紀子さんが出会ったスーパー主婦のお話をご紹介します。伊豫部紀子さんフリーディレクター。NHK朝の生活情報番組『あさイチ』の人気シリーズ「スーパー主婦直伝」を手掛ける。著書に『NHK「あさイチ」スーパー主婦の直伝スゴ技!』や、横山光昭さんとの共著である『お金が貯まる財布のひみつ』があり、主婦層に幅広く支持されている。伊豫部紀子さんにインタビューは コチラ ■NHKディレクターがお金の達人から学んだこと伊豫部紀子さんは、みずから「お恥ずかしいマネーライフを送っていて、お金の不安、たっぷりあります」とおっしゃいます。今回は、伊豫部さんが取材を通じて出会った家計の達人から学んだことをお伝えしましょう。それは、「3本立て予算」。家計の達人たちが目指しているのは「予算生活」。何にどれぐらいお金を使うか決めて、それを守って暮らす。とってもあたり前に思えることなのですが、伊豫部さん自身も「予算を立てる」ことの力をあまり実感していなかったといいます。しかし阪神大震災で家を全壊された主婦が、「何年かけてこう暮らす」という予算を立て、家を再建させたそう。「自分で決めたことなら、つらくない」と話すその主婦の言葉に、伊豫部さんは「予算の力」を理解しました。■リストラも怖くなくなる、お金の優先順位とは?この「3本立て予算」の良いところは、自分にとってのお金を使う優先順位を意識化できること。●3本立て予算とは基礎費①基本の生活に最低限必要な費用例:家賃、基本の食費、水光熱費、肌着、家着、医療費、火災保険、整髪料金など基礎費②今、その家庭に必要な費用例:幼稚園~高校までの教育費、携帯代、掛け捨て保険、家の修繕、クリーニング代、慶弔費、小遣い、給食代などゆとり費選択できる費用例:旅行、お菓子・健康食品、家具・園芸・ペット 外出着、大学の教育費、交際の食事、趣味のお金など出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 より一部抜粋 優先順位トップの基礎費①「これだけあれば、最低限、生きていくことはできる」という金額を「知っているか」「知らないか」はおおきいのではないでしょうか? たとえば減収やリストラなどのときに、基礎費①を把握していれば「いくらあれば毎月の生活はできて、あとどれくらい削れば良いか」がすぐにわかるからです。 ちなみに、家計の達人が多く属していることで知られる友の会(※)の中には、基礎費①を20万円以内に抑えるという予算を組んで生活することを目指す取り組みを行っているところもあります。目安があると、取り組みやすいですね。※全国友の会とは、食・住・家計を中心に、「健全な家庭をはぐくみ 地域に働きかけ よりよい社会を創りたい」と社会貢献をめざす団体。家事の中でも最重要テーマとして「家計」について取り組んでいます。NHK『あさイチ』で毎日の家事に役立つ技を教えてくれるスーパー主婦が多くいる集いとして話題に。次回は、「家計に「協力しない夫」は改造できる? 夫婦のスキマに潜む問題点とは」です。■今回取材にご協力いただいた横山光昭さんの著書 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 (横山 光昭(著), 伊豫部 紀子(著)/新潮社 ¥1,296(税込)

2017年09月29日

「お金が貯まるのは長財布」。そんな言葉を聞いたことがある人もいるのではないでしょうか。本当に、「お金が貯まる財布」なんてあるのでしょうか?今回お話を伺ったのは、家計再生コンサルタントの横山光昭(よこやまみつあき)さん。横山さんは苦しい家計を再生させることを得意とするファイナンシャルプランナーで、これまで1万人以上の家計を「再生」させてきました。横山さんが顧客と真摯(しんし)に向き合うなかで編み出した「貯まる財布の極意」について、お話を伺いましょう。横山光昭(よこやまみつあき)さん苦しい家計を再生させることを得意とするファイナンシャルプランナーで、これまで1万人以上の家計を「再生」させてきました。『年収200万円からの貯金生活宣言』シリーズの書籍で一躍有名に。■パンパンに膨らんだ「ブタ財布」の中身はなんですか?「貯まる財布とは、お金を大事にしている財布です」と、横山さんはいいます。お金を大事にしている財布とは、「ブタ財布ではない財布」。「パンパンに膨らんだブタ財布では、お金はなかなか思うようには貯まらないものなのです」(横山さん) では、ブタ財布の中身には、何が入っているのでしょう。一度、自分の財布の中に、何が入っているか確かめてみませんか? たとえば、こんなものが入っている人が多いのではないでしょうか?●お守り →お金が増えて欲しいという願いを込めて?●レシート →家計簿につけそびれているから?●割引券やポイントカード →少しでも得したい!●子どもやペット写真 →いつでも一緒の気分? これらを持ち歩くことで、「安心したい、少しでも得したい」という気持ちはひとまず満足しますよね。でも横山さんは、それが問題だと話します。「そこで安心してしまうことで、実際には本当にお金をかけてでもやりたいこと、持つべきものが見えにくくなることも多いのです」(横山さん) 財布の中に何が入っているのか。ここに気がつくことが、「貯まる財布」への第1歩になります。■「お金が貯まる財布」3つのポイントお財布に入っていたものが、じつはお金ではなかった! ここに気がついたら、次に何をすれば良いのでしょうか? 横山さんは、「お金を貯めるためには、お財布には、『財布の働き』だけをさせましょう」と言います。つまり、「お財布の機能=お金そのものの出し入れ」、これだけに集約させるというのです。お財布を機能的にするためのポイントを3つ教えていただきました。●お金が貯まる財布の3つのポイント1)お金と関係のないものはいれない2)レシートはためない3)ポイントカードはよく使う最小限のものだけいれる出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 より一部抜粋 ■自分の財布で検証したら、ある事実が判明した!お守りやペットの写真はともかくとして、 レシートやポイントカードは、一見、「お金と関係のあるもの」のような気が…。だからお財布から出してしまうことに抵抗があります。でも本当にそうなのでしょうか? 筆者の財布の中身で、検証してみました。【レシート】お財布から出したら、すぐに家計簿をつけなければいけない気がして、ついついお財布に「入れっぱなし」にしていました。つまりは、「レシートをお財布から出す」=「お金を使ったという事実に向き合う」のがつらいんですね。だったら、ステップを分ければいい。筆者は、家計簿をつける前に、まずはレシート置き場を用意することにしました。現在、写真のような状差しを使っています。これの何がいいって、これにプスプス刺していけば自動的にレシートが日付順になるという点です。【ポイントカード】筆者自身、ポイントカードは、お財布とは別のホルダーを持つほど好きでした。最近は、「このポイントカードを持つことで、年間いくらお得になっているのだろう?」ということを考えるよう心がけています。なぜなら、ポイントカードの還元率自体を知らないのに、「ポイントが貯まること」がうれしくて、たくさんのポイントカードを持ち歩いていたからです。「得をすることにとらわれていると、自分の判断力や時間、体力という大事なコストを支払っていることに気がつかないのです」(横山さん)。たしかにポイントカードに対して、何となく「とらわれている」という気分になったことは、だれにでも一度くらいはあるのではないでしょうか? お財布を整理することで、自分の行動パターンや思考回路を見つめてみること。そして、自分にとって本当に必要なことに精神を集中させること。それが「貯まる財布の極意」の正体なのかもしれませんね。次回は、「同じ収入でも、貯められる人×貯められない人」です。■今回取材にご協力いただいた横山光昭さんの著書 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 (横山 光昭(著), 伊豫部 紀子(著)/新潮社 ¥1,296(税込)

2017年09月26日

こんにちは、金融ライターの齋藤惠です。ポイントが貯まったり優待や特典が付いていたりと、何かとお得で便利なクレジットカード。しかし、自分に合ったカードを選んで使わなければ、逆に浪費のもとになってしまいます。この機会にもう一度、使うべきカードを再検討してみませんか?●クレジットカートは枚数を厳選して!今やどのお店やサービスでも専用のクレジットカードが存在するようになりました。お得な特典に目がくらんで、勧められるがままカードを作り続けてしまい、いつの間にかお財布がクレジットカードであふれている人もいるようです。しかしそれではいつまでたってもポイントが貯まらず、場合によってはほとんど使わないカードの年会費がかかっていた……というケースも。クレジットカードはたくさん持つのではなく、条件を絞って枚数を厳選した方がポイントも貯まりやすく効率的 です。人によって必要な枚数は違うでしょうが、理想は2枚、多くても3枚くらいにとどめた方が管理しやすいと思います。●クレジットカードは3つのポイントで選ぼう!各カードにさまざまな特典や優待が付いている中で、自分に合ったクレジットカードを選ぶのは難しいことです。そこで、カードを厳選するための3つのポイントをご紹介します!3つの条件が全て揃うカードが見つかれば、クレジットカードはその1枚に絞ってもいいでしょう。また全ての条件が揃うカードが見つからなくても、この中のどれか2つの条件を満たすカードを2〜3枚持っていれば、余計なカードを持たずに効率よくポイントを貯めることができます。●(1)自分がよく使うお店(サービス)か?ポイントを貯めるには、それだけクレジットカードを使わなければいけません。ですから年に数回しか利用しないお店やサービスでカードを作っても、もったいないだけなのです。クレジットカードを選ぶうえで最優先させるべき条件は、その利用頻度!たとえばなじみのショッピングセンターやガソリンスタンド、コンビニなどと提携しているカードがおすすめです。さらに、限られたところだけではなく、複数のお店やサービスの利用でポイントが貯まるカード であればよりお得ですよね!●(2)ポイント還元率は高いか?特典や優待も見逃せないポイントですが、一番気にしてほしいのがポイントの還元率です。クレジットカードによって還元率は異なり、その幅は0.01〜4.0%までと大変広いのです。かといって還元率が最も高いカードが自分に合っているのはわかりません。他の条件と照らし合わせた上で、できるだけ還元率の高いカードを検討しましょう。●(3)年会費などがかからないか?クレジットカードの中には、年会費はかかるけれどラグジュアリーなサービスが利用できるなど、一部のニーズに合わせたカードがあります。それはそれで必要な人が利用するとして、一般的な買い物やサービスに使うカードに年会費がかかるのは今どきけっこうもったいない気がします。普段使いのクレジットカードは極力、年会費無料のカードを選ぶことがお得への近道 です。【参考リンク】・三井住友VISAカード()・個人クレジットカード | JCBカード()・イオンカードのご案内()●ライター/齋藤惠(金融コンシェルジュ)●モデル/KUMI(陸人くん、花音ちゃん)

2017年09月11日

「年々、共通ポイント各社の競争が激しくなっています。企業は消費者にアピールすべく、お得なキャンペーンを展開。これをうまく利用できるかどうかで、獲得できるポイントに大きな差が生まれます。ところが、情報が多すぎて何がお得かわからず、もらえるはずのポイントを逃している人が多いのが現状です」 こう話すのは、ポイント情報サイト「ポイ探」を運営する、菊地崇仁さん。「共通ポイント」とは、コンビニや飲食店、ガソリンスタンドなど異なる業種の店で、共通のポイントを使える制度。その先駆けとして、’03年にTSUTAYAやENEOSなどで使える「Tポイント」が開始。その後、ローソンなどで使える「Pontaポイント」、楽天市場でおなじみの「楽天スーパーポイント」、携帯電話のNTTドコモが運営し、ドコモユーザー以外も使える「dポイント」が登場。これらが”4大共通ポイント”と呼ばれている。 そこで今回、菊地さんが今知っておきたい4大共通ポイントの最新お得情報を教えてくれた。 【楽天スーパーポイント】 「楽天市場で買い物をするなら、昨年始まった『SPU(スーパーポイントアッププログラム)」は必ず利用したいところです。対象は全会員、全ショップ。このプログラムで、楽天市場のサービスを使えば使うほど、ポイントが倍増し、最大で7倍にもなります」(菊地さん・以下同) 具体的には、スマホ用アプリの「楽天市場アプリ」で商品を購入、かつ年会費無料のクレジットカード「楽天カード」で代金を決済すると、まずは常時、ポイントが5倍になる。さらに、携帯電話「楽天モバイル」の通話SIMを契約すると6倍に。そして、決済に使うカードが「楽天プレミアムカード」(年会費1万800円)もしくは「楽天ゴールドカード」(年会費2,160円)だと、ポイントはさらに7倍にまでアップするのだ。 「楽天市場で月間2万円以上買い物する人なら、獲得できるポイントで『楽天ゴールドカード」の年会費分が差し引きゼロになる計算です。このさい、楽天カードからのランクアップを検討するのもいいでしょう」 【Tポイント】 Tポイントは、通販サイト「Yahoo!ショッピング」で買い物することでも、100円で1ポイントの高還元率が得られる。ポイントをためやすいのでオススメだが……。 「さらに今年2月から、Yahoo!の携帯電話サービス『Y!mobile』を契約すれば、本来は有料のサービス『Yahoo!プレミアム』(月額462円・税別)を無料で利用できるようになりました。このサービスの会員は、Yahoo!ショッピングで獲得できるポイントの還元率が常時1%から一気に5%にアップ。さらに、年会費無料のクレジットカード『Yahoo!JAPANカード』で買い物すると、7%までアップ。つねにポイントが7倍になるプログラムは、楽天のSPUくらいですから、Tポイントをためている人なら、ぜひ利用をオススメします」 Yahoo!プレミアムでは、オークションサイト「ヤフオク!」での出品ができるなどの特典もある。この機会に、スマホの乗り換えも視野に検討するのもアリだ。 【Pontaポイント】 「フォーマルウエア販売の『スーツのAOKI』では『AOKIメンバーズカード』に加え、『Pontaポイント』『dポイント」の3つのポイントすべてがたまります」 【dポイント】 「ローソンではPonta、dポイントのいずれかがたまりますが、ドコモのクレジットカード『dカード」があれば、dポイントの利用が圧倒的に有利です。dポイントカード、もしくはPontaカードの提示だけだと1%のポイントしかたまりませんが、dカードならそれに加え、カード払いでもう1%ポイントを獲得。つまりポイントが2倍になります。しかも、ローソンでの利用に限り、カード利用代金請求時、代金が自動的に3%オフになります。つまり合計して、還元率が5%までアップするんです。2,000円の買い物をしたら、40円分のポイントを獲得、さらに請求が1,940円と60円引きになるので、合計100円お得になる計算。ローソンの買い物でいつでも5%引きになるわけです」 dカードの年会費は初年度無料。2年目以降も、前年に1度でも利用があれば無料となる。ローソンでひんぱんに買い物する人なら、ローソン専用にdカードを作るのも手だ。

2017年05月18日

毎日節約を頑張っているのに、なかなかお金が貯まらない…。そんな人には、自分でも気づかない“無駄遣い習慣”があるかも? 気付かないうちに無駄遣いをしていないか、日頃の行動をチェックしてみましょう。■無駄遣い習慣 その1「毎日夕食の買い物をする」普段の生活の中でお財布を開く機会が多いのが、夕食の買い物です。保育園のお迎え帰りに、スーパーに寄ることが習慣になっているママもいるのではないでしょうか。スーパーなどでは日替わりで特売品が設定されていることも多く、毎日買い物に行くことは一見お得に思えるかもしれません。でも、お店に足を運ぶ回数が増えるほど、予定外の品物を「安いから」と購入したり、子どもにせがまれてお菓子やジュースを買ったり、という無駄遣いが増えてしまいます。おすすめは週末に1週間分の献立を考え、食材をまとめ買いしておくこと。平日のスーパーは、必要なものがあるときにだけ利用するようにしましょう。まとめ買いをすることで、家計に占める食費の額も把握しやすくなります。またあらかじめ献立を決めておけば、帰宅後にメニューを考える手間がなく、夕食の支度も楽になるはず。■無駄遣い習慣 その2「便利グッズが好き!」キッチン用品や掃除用品、収納用品など、最近は家事に役立つ便利グッズがたくさん売られています。CMや店頭で見て「すごく便利そう!」と思わず買ってしまった経験のあるママも多いのでは?家事に役立つ便利グッズは安価なものが多く、つい“ちょこちょこ買い”をしてしまいがち。でも、用途が限定的だったり使うシーンが少なかったりで、数回しか使用せずに戸棚行き…ということにも。生活を豊かにするための便利グッズが無駄遣いのもとになっていては本末転倒です。「便利グッズが好き」という人は、買う前に、それが本当に必要かどうかをよく考えるようにしましょう。■無駄遣い習慣 その3「自分にご褒美という言葉に弱い」家事や育児、仕事と、ママは毎日大忙し。たまには自分にご褒美をあげたいですよね。でも、この「自分にご褒美」というキーワードが、欲しいものを買うときの言い訳になっていませんか?スイーツやコスメなど、たとえ1回の金額は少なくても、「ご褒美」の頻度が多ければ家計に影響することに。誕生日や記念日など回数を決める、自分のお小遣いの範囲内でやりくりする、など、せっかくのご褒美が無駄遣いにつながらないようにしましょう。■無駄遣い習慣 その4「深夜にネットショッピング」小さい子どもがいると、普段ゆっくりお店でショッピングというわけにもいきません。自宅にいながら買い物ができるネットショッピングは、子育てママの強い味方です。中には夜、子どもを寝かしつけた後に、スマホやパソコンでネットショッピングを楽しんでいる人もいるかも。でも実は、深夜は1日の疲労などにより、判断力が低下する時間帯といわれています。そのため、衝動買いをしやすく、つい必要のないものまで買ってしまった…ということになりがちなのです。とくにネットショッピングは「ポチッ」とするだけという手軽さや、「○○円の購入で送料無料」などの言葉に後押しされて、予定外の買い物をしてしまうことも。欲しいものがあっても翌日まで待って、冷静な頭で判断してから購入するかどうかを決めましょう。自覚していなかった無駄遣い行動に気付くことができれば、「いつの間にかお金がない」ということもなくなるはず。節約している“つもり”になっていないか、注意してみてくださいね。

2017年05月10日

夏の定番アイテムといえば、Tシャツ。子どもと一緒のときでもシワや着崩れの心配もなくて、ママのお助けアイテムでもありますよね。でも、一歩まちがえると、カジュアルになりすぎてなんだかオシャレに見えない…なんてことも。じつは、着こなすのが難しいアイテムでもあります。Tシャツを大人に着こなすポイントは、素材やサイズ感にあります。ベーシックに見えるデザインでも、ディテールにしっかりこだわると、シックで品のあるコーデがかないます。合わせるボトムスも上品なものをチョイスすれば、ラフだけれどもクラス感のあるおでかけスタイルに。今回は、大人のTシャツコーデをご紹介します!■カジュアルになりすぎない、大人モードな格上げTシャツ大人の女性に似合うのは、こちらのようなコットンよりも上品さのあるレーヨン混素材。ほどよい光沢感が、きちんと感あるスタイルに仕上げてくれます。 一枚でもジャケットなどと重ねても着られるように、フィットしすぎないジャストサイズを選ぶといいでしょう。さらに、今年人気のVネックなら、デコルテラインもきれいに見せてくれますよ。■引き算の美! ブラックワントーンコーデ 洗練されたイメージでTシャツを着こなすなら、色味をおさえたワントーンコーデがオススメ。グレー&ブラックのボーダースカートを合わせれば、小粋なスタイルがつくれます。スカートはコットン100%で着心地もよく、太めのボーダーがブラックの重厚感を程よくカジュアルダウンしてくれます。耳にはシンプルなゴールドピアス、足元はフラットなレースアップサンダルでデイリーに着こなして。■鮮やかなブルースカートで大人かわいいスタイル画像のようなロイヤルブルーのフレアスカートは、ヴィヴィッドだけど清涼感ある寒色。ほどよく甘さをおさえた品のあるかわいらしさを演出してくれます。Vネックのデコルテには5連のシルバーネックレスを。留め金にロングチェーンと天然石があしらわれており、前に垂らせば着こなしのアクセントになりますよ。バッグもシルバーでリンクさせると◎。ベーシックなコーデにレースアップシューズでいまっぽさをプラスすれば、パパにも子どもにもウケるモテスタイルに!■小物で遊ぶ休日のカラーレスコーデブラックとベージュの無彩色コーデも大人っぽさが際だつスタイルです。Tシャツのフロントはインして無造作に着こなしましょう。ウエッジソールサンダルとロゴ入りトートはどちらもコルク素材、ラフなテイストで遊び心とこなれ感をプラスしてくれますよ。首元には、ポイントにカラフルなビーズネックレスを合わせてみるのもいいでしょう。ジャケットをはおってきちんと感ある小物に変えれば、お仕事スタイルにも◎ですよ!夏のリラックススタイルに欠かせないTシャツこそ、子どもっぽくない着こなしを心がけたいですよね。色や素材、形のこだわりポイントを意識して、自分に合った大人のラフスタイルを見つけてください。 1ページ目掲載商品: ブラックVネックTシャツ / GOUT COMMUN ボーダースカート / DONEEYU リングドロップピアス / gena myint レースアップサンダル(黒) / チアキ・カタギリ 2ページ目掲載商品: ブラックVネックTシャツ / GOUT COMMUN ブルースカート / Parl masel シルバースカーフ付きバッグ / cache cache バックチェーン5連ネックレス / beg Pettina レースアップサンダル(黒) / チアキ・カタギリ カーキスカーチョ / CEIRATE コルクトートバッグ / SAC カラフルビーズネックレス / beq Pettina キャメルバンプミュール / BRAN DNEW DAY ※価格はすべて税込

2016年07月21日

真面目で頑張り屋の人ほど、お金が貯まらない の続きです。お金を貯めるとなると、すぐに思いつくのが節約だ。けれども、家計再生コンサルタントの横山光昭さんは、こんなふうに言う。「実はケチケチ節約するよりも確実にお金が貯まる方法があります。それは、固定支出をカットすることです」■「固定支出」と「流動支出」お金を貯めるには、出ていくお金(支出)を抑えなければならない。この時に、最初に覚えるべきことは、支出の内容は2種類あるということ。支出には、毎月決まった支出のある「固定支出」と、月に応じて支払い額が変わる「流動支出」があるのだ。よく雑誌などに載っている節約や、やりくり術は、食費や光熱費など「流動支出」に目を向けたものが多い。でも、これらは節約の「出来」で結果が左右されるので、安定した効果は望めない。一方で、固定支出は毎月決まった金額だけに、一度そぎ落とせば、その分は安定した結果が伴う。見落としがちになるからこそ、固定支出を見直すことで得られるメリットは大きいのだ。●「固定支出」と「流動支出」の例固定支出 : 家賃、生命保険料、新聞代、など流動支出 : 食費、日用品費、光熱費 など(出典:「年収200万円からの貯金生活宣言」より抜粋) ■あなたの生活をむしばむ固定費ワースト3今回の記事では、厳密な意味の会計用語としての「固定」や「流動」という支出分けではなく、毎月必ず払う必要があるものを「固定費」と考えてみる。横山さんに多くの人が抱えがちなムダな固定費をランキングしてもらった。第1位 ムダな会話やメールのもととなる携帯電話代第2位 意味のないおつき合いに費やされる交際費第3位 保障内容も知らない高額の生命保険料(出典:「年収200万円からの貯金生活宣言」より抜粋)「ある、ある」「これって、私のことだ」と、心当たりのある人も多いのでは? 解決方法を横山さんに教えてもらった。 ■抑えたい固定費第1位、携帯電話代を抑えるには?「格安スマホがおすすめです。ネット検索などで、大まかな格安スマホの棲み分けなど概要をつかんだら、電気量販店に行って相談してみましょう。機種によっても違いがあるので、『携帯コンシェルジュ』のような存在の店員さんに、個別で自分に適したプランを教えてもらうのが近道です」(横山さん)■合計すると意外と多い!? 交際費を抑えるには?「交際費の回数と金額を書き出してみましょう。たとえば、ママ友とのお茶会。1回1回の金額は小銭程度でも、あらためて書き出してみると結構な金額になっていることも多いものです。『このお金があれば、あれが買えたのに』というふうに、金額を自覚するとムダな交際費を減らすことに繋がります」(横山さん)■保険は大事、でも払い過ぎはNG 生命保険料を抑えるには?「生命保険には、『死亡保障』『医療保障』『貯蓄』の3つの効果があります。もちろん全部に入っていれば安心ですが、それで保険貧乏になってしまうのは問題です。あなたは、3つのうち、どの効果を優先したいですか? つまり、何に対しての備えが欲しいですか? 保険の見直しは、そこを軸に考えてみると、わかりやすいですよ」(横山さん) このムダな固定費ランキング、実は10位まであるのだが、いずれも思い当たることばかり。書籍には詳しく書いてある。次回は、貯蓄体質になるための方法を紹介します。■今回取材にご協力いただいた横山さんの著書 年収200万円からの貯金生活宣言 (横山光昭著/ディスカヴァー・トゥエンティワン刊)

2016年04月15日

「真面目で頑張りすぎる人ほど、お金が貯まらないんですよ」と言うのは、家計再生コンサルタントの横山光昭さん。苦しい家計を再生させることを得意とするファイナンシャルプランナーで、これまで約9,000人の家計を「再生」させてきた。■「生活下手」と「お金」は密接にリンクするこれといった不満はないが、どこかで気持ちが満たされず、不安や寂しさ、ストレスを感じて、その人らしく生きられない…。最近、このような人が増えていないだろうか?「このような方々は、思いどおりの生活が実現できていないのと同時に、お金の面でも自由ではありません。『生活下手』と『お金』は密接にリンクしてしまうのです。充分な収入があっても、月末になるとお金がない人や貯金ができない人は、生活自体を見直す必要があるかもしれません」(横山さん)。■自分の「お金のステージ」を知ろう生活自体を見直すためには、まず自分の「お金のステージ」を知ることが必要だ。「私が家計相談で目にする現実を平たく言うと、家計をスリム化したり、キャッシングを減らさなければいけない人が、投資関連の本を読み漁り、実際に挑戦してのめり込み、成果に一喜一憂するケースが多いのです。でも、人はそれぞれに合った『お金のステージ』をこなさないと、必ず失敗します」●3つのお金のステージ 第1ステージ お金を管理する実生活に関わるお金をマネジメントしていく段階。家計簿を使ってお金の流れを把握する、ムダな支出は抑える、貯金を少しずつするなど、お金と向き合ってコントロールができるようになるための大切な基礎の時期第2ステージ お金を学ぶ第1ステージでできたお金をどう活用するかを学ぶ段階。知識や情報が足りないと進歩はないので、本を読んだりセミナーに参加したりと時間をかけて「お金」をつかんでいく時期第3ステージ お金を活かす実際にお金を「活かす」段階。興味本位で楽しむ、学ぶためのアマチュア投資から、長期や分散投資による揺るがない組み立てを意識するものまで色々ある(出典:「年収200万円からの貯金生活宣言」より抜粋) 多くの人は、第1ステージにいる。それなのに、憧れや夢、はたまた勘違いでレベルの違うステージへの向かってしまいがち。抜け道やマジックはない。そのことに気づいたことがいちばんの近道となる。「これからの貯金生活を順調に進めるためは、常に自分は今どのステージだろうか? 何をすべきなのか? を意識してください」(横山さん) ■すべての始まりは、「貯める理由をハッキリさせる」こと「自分は今、何をすべきなのか?」を考え始めたのなら、その第一歩は、「貯める理由をハッキリさせること」。「『何となく』で貯められるほど、貯金はカンタンではないのです」(横山さん)多くの人は、限られた収入で家計をやりくりし、家族みんなで生活していかなければいけない。たっぷりと余裕がある人など、ほんの一握りだ。加えて、人間はお金があれば使いたいし楽しみたい、ラクをしたいと思う生き物。要は、ほとんどの人がお金を使いたい気持ちをコントロールし、自分なりの考え方や価値観を持ち、それを家計に反映させる必要があるということ。だからこそ、「何のために貯めるのか?」が、とても重要になってくる。そうは言っても、貯める理由が今は特に見つからないという人もいるのでは? そんな人はどうしたら良いのだろうか?「今はこれといった目的がない人も、貯金があることで、未来の可能性や選択肢が広がります。だから貯金はして欲しいですね」(横山さん)「貯める目的」にフォーカスできたら、次回からは具体的な方法論について触れていこう。■今回取材にご協力いただいた横山さんの著書 年収200万円からの貯金生活宣言 (横山光昭著/ディスカヴァー・トゥエンティワン刊)

2016年04月14日

ドコモ・ヘルスケア、DeNAライフサイエンスは31日、共同開発したスマートフォン向けアプリ「歩いておトク」を発表した。ドコモユーザー向けに4月19日より提供開始し、利用料は月額税別300円。「歩いておトク」は、スマートフォンで日常の歩数を計測し、dポイントを貯めることができるアプリ。世界中の観光地を歩数に応じて巡るバーチャルツアーのような形式となっている。ツアーの道中ではdポイントのはいったプレゼントを獲得でき、ツアー達成時にまとめて付与される。また、1日1回アプリを起動するだけでもdポイントがもらえる。なお、歩行中はアプリを閉じていても計測されるため、歩きながらスマートフォンを操作する必要はない。そのほか、計測した歩数やそれに伴う消費カロリーの管理機能、ドコモ・ヘルスケアが販売する活動量計「ムーヴバンド2/3」との連携機能も備えている。対応OSはAndroid 4.4以降、iOS 8.0以降。全国のドコモショップ、量販店、一般販売店などから申し込める。

2016年03月31日

●お金が貯まる「2:6:2の法則」って?毎月の貯蓄に慣れてきたら、次の大きな目標となるのが貯蓄1,000万円。1,000万円はそう簡単に貯まるものではないですが、だからといって「給料が安いから私には無理……」などと諦める必要もありません。高年収でなくても1,000万円をできるだけ速く貯めるにはどうしたら良いのでしょうか?○はじめの一歩は「先取り貯蓄」で100万円貯蓄1,000万円という大きな目標を達成するためには、貯蓄体質になること、そして資産運用にチャレンジすることが必要不可欠です。「給料が余ったら貯蓄する」という姿勢ではお金は貯まりません。まず、「先取り貯蓄」で毎月決まった金額を貯蓄に確保しましょう。貯蓄ができる環境ができたら、いよいよ貯蓄1,000万円に向けて準備。 毎月コツコツ貯蓄しているだけでは時間が掛かってしまうので、スピードアップをするには資産運用が有効です。はじめに、運用資金となる100万円を貯めることから始めましょう。○お金が貯まる「2:6:2の法則」とはお金を貯めるにあたって、オススメなのは「2:6:2の法則」です。これは、自分の手取りを2割貯蓄、6割生活費、2割自己投資に当てはめて管理するもの。例えば、ボーナスを抜いた年収が250万円(月収21万円・手取り17万円程度)の人の場合、手取りをこの「2:6:2の法則」に当てはめると、貯蓄3.4万円、生活費10万円、自己投資3.4万円となり、毎月最低3.4万円を貯蓄できます。実家暮らしの人は一人暮らしよりも生活費が浮くので、その分プラスして貯蓄に回しましょう。すると、一人暮らしで毎月3.4万円貯蓄した場合は約2年半、実家暮らしで毎月5万円貯蓄した場合は1年8カ月で100万円が貯まる計算になります。※写真は本文と関係ありません●貯蓄100万円を1,000万円に増やすには?○100万円貯めると、資産運用の道も開く100万円を貯めた後、それを元手に1,000万円を貯める方法は様々。同じように毎月先取り貯蓄をしつつ、100万円から毎月5万円を年利3%の商品に投資した場合、約13年6カ月で目標の1,000万円を手にすることができます。ただし、ハイリターンのものはリスクも高くなるため、最初のうちは安全性の高いビギナー向け商品から始めるのがおすすめ。経験と知識を積んでから徐々にステップアップして様々な商品に挑戦するといいでしょう。○"分散投資"でリスク軽減もまた、一つの商品に集中投資するのではなく、複数の商品に分散投資することもリスク軽減につながります。投資信託を扱っている会社のホームページには、積み立てシミュレーションを設置しているところも多いです。自分にあった積立額や期間を入力し、目標を数値化するといいでしょう。ただし忘れてはいけないのは、どんな商品でもリスクがあるのが投資ということ。資産運用にお金をつぎ込むのではなく、運用をしながらしっかりと貯蓄をし続けることも忘れないようにしましょう。リスクが怖いという人は、スピードにとらわれず、着実に貯蓄をする方がいいですね。現在と将来の生活環境を見据え、自分自身でしっかりと計画をたて、お金を上手に増やしていきましょう!※写真は本文と関係ありません筆者プロフィール:武田明日香(たけだ あすか)エフピーウーマン所属、ファイナンシャルプランナー。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく! トラベル!」「Saita」「andGIRL」等の雑誌、「webR25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人を送るための知識を伝えている。人生の"やりたい"が"できる"に変わるお金の教養スクール開講中!

2016年03月20日

新生銀行は4月1日より、「新生総合口座パワーフレックス」の顧客を対象にしたTポイントプログラムを拡充する。○投資信託や外貨預金の取引でTポイントがもらえる新生銀行は、2013年9月からTポイント・ジャパンと業務提携をスタート。新生総合口座パワーフレックスの口座開設時や、商品・サービスを利用する際にTポイントを付与するプログラムやキャンペーンを実施してきた。このたびのリニューアルでは、現在のTポイントプログラムに、新しくポイントサービスを追加。投資信託や外貨預金の取引の際にもTポイントを進呈するなど、ポイント付与の機会を拡充する。あわせて、これまで郵送やスマートフォンアプリでの口座開設に付与していたポイントを店頭で口座開設した顧客も対象となるように拡大する。具体的には、(1)Tポイントプログラムへのエントリーで毎月1P付与、(2)投資信託口座の開設月を含む3カ月後の月末までの対象となる投資信託の合計取引金額に応じて最大2万ポイント付与、(3)毎月の外貨預金の取引に応じて毎月最大200P付与、(4)投信積み立てによる引き落としが1件以上で毎月5P付与、(5)外貨積み立てによる引き落としが1件以上で毎月5P付与の5つのサービスを4月1日より追加する。「Tポイント」とは、Tポイント・ジャパンが展開する日本最大の共通共通ポイントサービス。会員数は5,707万人、提携企業はTSUTAYA、ファミリーマート、ENEOS、ガスト、Yahoo!ショッピング、ソフトバンク携帯電話など全国132社約49万店舗に達する(いずれも2016年1月末現在)。

2016年03月10日

TSUTAYAは3月25日、『弱虫ペダル』とコラボレーションしたTカード「Tカード(弱虫ペダルデザイン)」を「TSUTAYA」店頭で発行する。6月30日まで。一部の店舗では3月3日からカード発行事前受付を行う。『弱虫ペダル』(渡辺航原作)は、『週刊少年チャンピオン』(秋田書店)で2008年から掲載がスタートし、累計発行部数1,500万部を超えるスポーツ漫画。今回、キャラクターデザインのTカードとしては初の原作絵でデザインとなっている。そのイラストも2012年『週刊少年チャンピオン』でお披露目され、2015年2月発売の『原画集 弱虫ペダル COLORS』掲載中でも人気の原作絵を採用したという。カード発行手数料は500円(税別)。TSUTAYAレンタル利用登録料は別途かかる場合がある。TSUTAYAオンラインショッピング発行期間は3月3日~2017年3月24日。カード発行手数料500円(税別)の他に、カード発送料として300円(税別)がかかる。また発行は、3月25日以降となる。「Tカード(弱虫ペダルデザイン)」を持っている会員向けの限定特典として、3月25日~2017年3月24日に貯めたポイントとの交換でオリジナルグッズなども用意するという。○限定グッズの販売もまた、「TSUTAYA BOOKS」主要各店では3月25日~5月31日、原作イラストを使用したTSUTAYA限定グッズなどの雑貨販売も行われる。先行販売商品は、「スタンディングアクリルキーホルダー」「開閉式ロングホルダー」「パール紙缶バッジ」「マイクロファイバーミニタオル」。売り切れ次第終了。さらに、該当店舗で取り扱いの『弱虫ペダル』関連グッズを2点以上購入するとオリジナル特典ステッカーを先着でプレゼントするとのこと。キャラクターデザインのTカードは現在、『ハイキュー!!』『ラブライブ!』『AKB48 GROUP』など約20種を展開(2016年3月3日現在)。3月15日からは『銀魂』とのコラボTカードの発行も予定している。

2016年03月03日

カード利用で貯まったポイントをキャッシュバックに使ったり、他社のポイントやマイルに移行したりするのもいいが、せっかくならお金で代えられない経験に使ってみてはどうだろうか。アーティストと提携したクレジットカードの中には、ポイントで直接アーティストと会うことができるプライスレスな特典を用意したものもあるのだ。■でんぱ組.inc最初に紹介したいのは「でんぱ組.inc VISAカード」。基本は月合計1,000円利用につき1ポイントが貯まり、500ポイントで「オリジナルタオル」、600ポイントで「オリジナルTシャツ」、1,000ポイントで「直筆サイン入りチェキ」、2,000ポイントで「特別な日に贈るオリジナルビデオメッセージ」、3,000ポイントで「バックステージご招待&記念撮影」に交換できる。年間(毎年2月から翌年1月)利用額が50万円以上になると次年度のステージがV1、100万円以上になるとV2、300万円以上になるとV3となり、それぞれ次年度の利用額に応じてボーナスポイントが発生する。V1は年間50万円利用で50ポイント、以降10万円利用ごとに10ポイント。V2は年間50万円利用で75ポイント、以降10万円利用ごとに15ポイント。V3は年間50万円利用で150ポイント、以降10万円利用ごとに30ポイント。毎年50万円を利用していれば、2年目以降は年550ポイント。100万円なら1150ポイント、300万円なら3900ポイントが貯まる計算になる。ポイント有効期限は2年。たとえば初年度に100万円(=1,000ポイント)を使った場合、2年目は174万5,000円(=2,000ポイント)の利用で3,000ポイントに到達することになる。ただし、「プレミアムポイント加盟店」や「ポイントUPモール」を利用して買い物をすれば、通常の2~20倍でポイントが貯まるため、うまく活用すれば目標に速く近づくはずだ。なお、電子マネーのチャージや国民年金保険料、キャッシングなどはポイント付与の対象外となっている。また、新規入会時は支払い方法がリボ払いの「マイ・ペイすリボ」に設定されており(後から変更可)、リボ払い手数料が発生した月はポイントが2倍となる。手数料は支払い残高に対して年利で15%。計画的に利用しよう。「でんぱ組.inc VISAカード」の年会費は1,350円(初年度無料)。ただし、年1回以上利用すれば次年度は無料など、いくつか割引条件があるので、実質無料で使えるカードと考えて大丈夫だろう。同カードにはライブやイベント会場のグッズ売り場で会員専用レーンが使えたり、会員限定のチケット先行抽選に申し込めたりする特典もある。ファンならば是非持っておきたいカードだ。■AAAAAAのオフィシャルカード「AAA VISAカード」は、1,000ポイントで「オリジナルTシャツ」、2,000ポイントで「直筆サイン入りマグカップ(メンバー1人)」、4,000ポイントで「直筆サイン入りレプリカカード(メンバー全員)」、6,000ポイントで「オリジナルボイス入り目覚まし時計(メンバー1人)」、1万ポイントで「当選者の名前入りビデオメッセージ(メンバー1人)」と交換できる。また、先着7名までは、1万ポイントで「プレゼント贈呈式参加権(メンバー手形+直筆サイン)+メンバーとの記念撮影」も選べる。ポイントの貯まり方や有効期限は前述の「でんぱ組.inc VISAカード」と同じ。1万ポイントを貯めるためには、初年度に100万円(=1,000ポイント)利用したなら、2年目は783万円(=9,000ポイント)の利用が必要。初年度に300万円(=3,000ポイント)利用したなら、2年目は540万円(=7,020ポイント)の利用が必要となる。2年で貯めるとなると大変だが、AAAファンのカップルなら、これを機にカード払いで結婚式を挙げてみてはいかがだろうか? 家族カードを作って夫婦でポイントを貯めれば、より早く目標に近づくこともできる。「AAA VISAカード」の年会費は1,350円だが、初年度は無料で、年に1回の利用があれば次年度も無料となる。新規入会時は支払い方法が「マイ・ペイすリボ」に設定されているが、最低支払い金額を限度額に設定しておけば手数料がかかる心配はない。支払い方法を「マイ・ペイすリボ」以外に変えた場合は、通常の年会費が必要となるので注意しよう。なお、家族カードの年会費は432円で、初年度無料。■YOSHIKI最後はX-JAPANのYOSHIKIのオフィシャルカードである「UNDERGROUND KINGDOMカード」を紹介したい。こちらの場合は600ポイントで「オリジナルTシャツ」、3000ポイントで「直筆サイン入りドラムスティック」、6,000ポイントで「YOSHIKIジュエリー(ボックスに直筆サイン入り)」、1万ポイントで「2ショット写真撮影(写真へ直筆サイン入り)」。ここまでは他のカードにも見られる内容だが、1万2,000ポイントでは「YOSHIKIさんと一緒にスタジオで未発表曲を試聴」、1万5,000ポイントでは「YOSHIKIさんがスタジオでピアノを生演奏して、その内容を録音したCDに直筆サインを入れてプレゼント」という驚きの特典まで用意されている。同カードにはYOSHIKIの写真がデザインされた「UNDERGROUND KINGDOM VISAカード」、ハローキティとコラボしたYoshikittyデザインの「UNDERGROUND KINGDOM マスターカード」、ゴールドカードの特典を付帯した「UNDERGROUND KINGDOM VISAカード VIP」の3種類が用意されている。ゴールドカードではV1~V3のボーナスポイントが2倍となり、ポイントの有効期限も3年に延長される。1万5,000ポイントはハードルが高く感じるかもしれないが、毎年300万円を利用するなら、初年度は3,000ポイント、2~3年目は各4,800ポイント、3年で1万2600ポイント獲得できるので、普段からクレジット利用が多い人であれば、決して不可能な設定ではないだろう。なお、「UNDERGROUND KINGDOM VISAカード」と「UNDERGROUND KINGDOM マスターカード」は年会費1,350円。初年度は無料で、「マイ・ペイすリボ」の登録と年1回の利用があれば次年度も無料になる。「UNDERGROUND KINGDOM VISAカード VIP」は年会費1万800円だが、「マイ・ペイすリボ」やWEB明細サービスの利用で2年目以降は4,320円まで下げることが可能だ。このほかにも現在、9nine、東京女子流、韓国のB1A4、VIXXのカードが記念撮影やバックステージ招待などの特典を用意している。普通に買い物をしていたら、ポイントが貯まって、好きなアーティストに会える。こんな素敵なことはないだろう。ひとつだけ気をつけたいのは、アーティストの活動状況に応じて特典が変更になる場合があること。特にグループの場合はメンバー脱退のリスクが常につきまとうので、もしもの場合のポイントの使い道も考えておいたほうが得策だろう。公式サイトは以下の通り。でんぱ組.inc VISAカードAAA VISAカードUNDERGROUND KINGDOMカード(「UNDERGROUND KINGDOM VISAカード」)UNDERGROUND KINGDOMカード(「UNDERGROUND KINGDOM マスターカード」)UNDERGROUND KINGDOMカード(「UNDERGROUND KINGDOM VISAカード VIP」)(※クレジットカードの用語などは以下を参照)『シーンで選ぶクレジットカード活用術 (1) 最低限知っておいてほしい基礎知識』※本記事で紹介したサービス内容は、消費税率8%を前提とした更新日時点の情報です。また、各サービスには一部対象外となるケースがあります。ご利用の際は公式サイトなどで最新の情報をご確認ください。<著者プロフィール>タナカヒロシ(ライター・編集者)普段は音楽やエンタメ関係の仕事が多いが、過去に勤めていた会社の都合でクレジットカード本を作ったことをきっかけに、クレジットカード、電子マネー、ポイントなどに詳しくなる。以降、定期的にクレジットカードのムック本を編集・執筆。2015年3月発売の『最強クレジットカードガイド2015~本当にトクするカードの選び方・使い方~=写真=』(角川マガジンズ)では、編集統括および記事の大部分を執筆している。

2016年02月25日

トーンモバイルは17日、同社製のスマートフォン「TONE」とTポイントを連動させるサービスを発表した。Tポイントは、カルチュア・コンビニエンス・クラブ(CCC)が展開するポイントサービス。CCCと業務・資本提携しているトーンモバイルでは、端末代金や通信料金に応じてTポイントが貯まるサービスを既に提供している。「TONE」との連携は、健康管理機能を持つ「ライフログ」アプリで行う。同アプリをアップデートすると、ユーザーの年齢に応じ、1日に必要な歩数/活動量を自動的に割り出し記録できるほか、当日の不足量や日ごとの傾向などを可視化できるようになる。1日の活動量目標を達成すると、1日1ポイントのTポイントが付与される。サービスは、東京都健康長寿医療センター研究所 老化制御研究チームの医学博士の青栁幸利博士が監修。1日8000歩以上、1日20分以上の速歩き運動などを継続することで、動脈硬化や骨粗しょう症といった生活習慣に関わる10の疾患の発病リスクを1/10に抑えられるとしている。今回、1日の目標達成時にTポイントを付与することで、利用者のモチベーションをサポートする。

2016年02月17日

吉野家とTポイント・ジャパンは2月15日10時から、全国の「吉野家」店舗にて「Tポイント」サービスを開始する。○200円につき1ポイントを付与吉野家で提供する飲食サービス200円につき、Tポイント1ポイントを付与する。貯まったTポイントは、1ポイント=1円分として10ポイント単位で使用できる。対象店舗は全国の吉野家1,171店舗。なお、競馬場・競艇場内店舗など一部対象外店舗がある。吉野家は「お客様にとってのサービスの向上はもちろん、Tポイントカード自体、マーケティングに活用できる情報を非常に多く収集できることから、よりよいサービスを提供するために導入を決定した」と話している。

2016年02月09日

日本航空(JAL)は8日、新電力の洸陽電機と提携し、電力購入でマイルが貯まる同社初のサービスを開始すると発表した。○電力会社との提携は初4月の電力小売り完全自由化を巡っては、KDDI、JXホールディングス、東京ガスなどが参入を表明。顧客の取り込みのため、独自の割引プランやポイント付与サービスを実施するとしている。このたび航空大手のJALと業務提携を発表したのは、兵庫県神戸市に本社を置き「enesys」のブランド名でサービスを提供する洸陽電機。4月より、洸陽電機が自社で提供する電力サービス利用者を対象にJALマイレージを積算する。JALマイレージバンクは、2012年10月時点の会員数が2,500万人を超す国内最大級のマイレージサービス。ビックカメラ、NTTドコモ、東京海上日動火災保険など様々な企業と提携しているが、電力会社との提携は全国初となる。洸陽電機の担当者によると、現時点では電気購入の契約特典及び毎月の使用電力量に応じたJALマイレージ積算サービスを検討しているという。マイルの積算率や詳細条件については後日発表予定。

2016年01月13日

富士フイルムは12月22日、ミラーレスカメラ「FUJIFILM X-T1」と「FUJIFILM X-T1 Graphite Silver Edition」(以下、X-T1)向けファームウェアVer.4.20のダウンロードサービスを一時停止すると発表した。まれにカメラの操作ができなくなる問題が判明したため。X-T1のファームウェアVer.4.20は12月17日に提供開始され、連写/ブラケティング時のフラッシュ動作やマニュアルフォーカス時のワンプッシュAF、AFロック時のAF+MF操作、AF+MF時のFOCUS ASSISTボタン操作といった点を改善するものだとアナウンスされていた。しかし、AF-Cモードでの撮影中において、まれにハングアップする(操作不能になり、停止すること)問題が発生。これを受け、富士フイルムはファームウェアVer.4.20のダウンロードサービスを一時中止した。不具合を改善した修正ファームウェアは2016年1月末頃を目処に公開する予定だ。なお、すでにVer.4.20にファームアップしたユーザー向けに、Ver.4.10と同機能のVer.4.21を公開し、ダウンロードするよう呼びかけている。

2015年12月22日

●dポイントで注目したいキャリアフリーNTTドコモが12月1日から新たに提供開始したポイントプログラムの「dポイント」。従来からある「ドコモポイント」をリニューアルしたサービスとなるが、注目したいのは、ドコモ契約者ではなくとも、手軽に利用できるキャリアフリーになったことだ。顧客の"囲い込み"を目的としたようにも見えるポイントプログラムだが、dポイントの仕組みとキャリアフリーの意味を考えると、ドコモの別の顔が見えてくる。新サービス「dポイント」の特徴は、ローソンやマクドナルドなどのパートナーと手を組み、「ポイントをためる」「ポイントを使う」範囲を広げたことにある。ドコモではもともと、「競争から協創へ」という方針のもと、従来の顧客獲得競争から外部の企業とのコラボレーションを通じた戦略に転換しており、ポイントプログラムの外部連携を行うdポイントもその方針の一環となるものだ。そのdポイントで注目すべきは、キャリアフリーなこと。dポイントカードを作れば、自分が契約する携帯電話会社がどこでも、dポイントをため、dポイントを使うことができる。サービス開始当初は、ポイント還元率の高い各種キャンペーンが展開され、注目のポイントプログラムとなりそうだ。○かつての狙いは"囲い込み"では、"協創"により、ドコモのポイントプログラムのビジネスモデルは、どう変わるのか。まずは旧ドコモポイントの位置づけについて考えたい。旧ドコモポイントは、顧客の囲い込みを重視した戦略として機能していた。ポイントプログラムを活用して、ドコモとの契約、サービスを継続利用してもらう。これによって、他のキャリアへの流出を防ぐ効果が見込めたわけだ。実際、旧ドコモポイントは、「ポイントをためる」「ポイントを使う」のいずれをとっても、ドコモのサービスを中心とした色彩が濃かった。ドコモのサービスの利用でポイントがたまり、ドコモの機種代金、修理への充当が行えるなど、ざっくりと言えば、ドコモユーザーのためのポイントプログラムだった。仮にドコモがポイント費用を負担してでも、メリットがあるものとなっていた。dポイントでも、旧ドコモポイントの利用者にとって、ポイントの利用先が増えるメリットがあり、一定の囲い込み効果を発揮するが、キャリアフリーになることで、不可解な点も見えてくる。それは、キャリアフリーになった場合、ドコモがポイント費用を負担するのは割にあわなくなることだ。もちろん、ポイントを目当てに、新たなユーザーの獲得の可能性はある。しかし、面倒なMNP(ナンバーポータビリティ)を利用しようとしたり、ドコモのサービスを活用しようとしたりする人がどれだけいるか、という疑問は当然残る。それでもキャリアフリーにするのは、ほかに収益の見込みが立っているからだ。●dポイントで何を狙うか○dポイントの狙いその1:ポイントの販売まずはポイントの販売による収益。ポイントの販売は、全日本空輸のマイレージサービスやCCC(カルチュア・コンビニエンス・クラブ)のTポイントなど、一部のポイント・マイル提供元が行っているビジネスモデルだ。たとえば、1ポイント1円で使えるポイントがあるとして、そのポイントにわずかな利益を乗せて企業に販売。それによる収益を上げる。ドコモではdポイント加盟店に対して「ポイント発行手数料(仮称)」として、ポイント進呈量に対して、一定の利用率を掛けた手数料を加盟店から徴収する。この手数料がドコモにとっての利益になる。この利用率は、加盟店により異なり、dポイントの利用者数が増えれば増えるほど、ドコモにとって有利な料率を設定できる可能性があるという。つまり、キャリアフリーにして、dポイントの利用者を増やせば、収益アップが見込めるわけだ。○dポイントの狙いその2:購買データの活用二つ目が購買履歴だ。dポイントクラブ規約には、ポイント提供対象サービスの注文内容、利用金額などについてドコモが利用できるとしている。その情報を特定の利用目的、つまり、商品、サービスの案内やサービスの利用実態分析などに活用するとある。ドコモでは、個人情報を特定しない形で、ある一定のエリアの購買情報や利用者の居住エリア、性別などの情報を分析し、アプリケーションやメールなどを活用して、加盟店の商品の品揃えや販促施策などのマーケティングに利用することを検討している。ここでも、キャリアフリーにし、利用者を多くすることで、送客人数を増やすことが可能になる。○dポイントは巨大ビジネスに旧ドコモポイントの保有者は5400万人。この数値はTポイントの利用者数(約5600万人)に匹敵する数値だ。楽天スーパーポイントが約1億人、Pontaが約7200万人と上には上がいるが、ローソン、マクドナルドなどの外部の企業と手を組むことで、ドコモポイント経済圏が新たに誕生するといっても過言ではない。そして、ドコモは旧ドコモポイントの顧客基盤を活かし、新たなdポイントでキャリアフリー化をすすめることで、活用できる情報を増やし、マーケティング能力をパワーアップさせることができる。キャリアフリーに焦点をあて、ビジネスモデルを探ることで、巨大マーケティング企業ドコモの姿が見えてくる。

2015年12月01日

NTTドコモは、月々の利用料金などに応じて貯まる「ドコモポイント」を進化させ、店舗やネットでのショッピングでも、貯めたり、使うことができる新たなポイントサービス「dポイント」を、12月1日から提供開始すると発表した。ドコモポイントは、11月25日から11月30日までの間に、dポイントに自動移行する。同社では、dポイントの提供にあわせて、ポイントを貯める、使うための専用カード「dポイントカード」(入会金・年会費無料)を新たに発行。また、ドコモの提供するクレジットサービス「DCMX」をリニューアルし、dポイントカードにクレジット決済機能を搭載した「dカード」を新たに発行する。開始当初は、ローソン、マクドナルドなど全国約11,100店の「dポイント加盟店」と、DHCオンラインショップやソニーストアなど14の「dケータイ払いプラス加盟店」で、ポイントを貯めたり、使うことができ、今後も順次拡大していくという。さらに、dカードでの決済なら100円あたり1ポイントが貯まる。対象は、全世界約3,960万店舗 のVisa/MasterCard加盟店や、iD加盟店(リーダ/ライタ設置数約59万台)がクレジット決済の店舗。貯まったdポイントは、dマーケットでの買い物だけでなく、dポイント加盟店やdケータイ払いプラス加盟店でのお買い物に1ポイント1円(税込)として使うことができるほか、携帯電話機などドコモの商品の購入、グルメカタログなどの商品等への交換に使うこともできる。また、毎月の携帯電話ご利用料金への充当も可能とし、使える用途を拡充した。なお、dポイントおよびドコモポイントは、「1ポイント=1.08円(税込)換算」から「1ポイント=1円(税込)換算」での利用に変更するほか、dポイントの提供開始に合わせて、約5,400万人が加入しているドコモの会員プログラム「ドコモプレミアクラブ」は「dポイントクラブ」へと改定する。

2015年11月11日

先行き不透明なこの世の中、一番頼りになるのは、やはり「お金」。でもいくら貯めようとしても「なかなか貯まらない」と嘆く人も多いのではないだろうか。そこで、"貯まる人"になるためにどうすればいいか、マイナビニュースの「貯蓄力診断」で自分の「貯蓄力」を確認してみよう!「貯蓄力診断」

2015年09月30日

預金をするのはメガバンクか? 信用金庫か? お金が貯まるのは、クレジットカード2枚か4枚、さて、どっち? の続きです。元・銀行支店長で、今は6棟のアパート+カフェのオーナーである菅井敏之さん。菅井さんは、『 お金が貯まるのは、どっち!? 』という本を上梓し、お金が貯まる選択について教えてくれている。「お金を増やした成功者たちは、常に『お金が増えるのはどちらか?』を考えて決めているのです。決して『なんとなく』でははありません」と、菅井さん。お金を貯めるには、生活のさまざまなシーンで、「お金が増える選択」と「将来、銀行からお金を借りやすくする選択」をしていくことが、不可欠だ。持ち家と賃貸、お金持ちになれるのはどっちか?では、今回の選択にいってみよう。【問】持ち家派と賃貸派、お金持ちになるのはどっち?【答え】資産を作りたいなら、断然「持ち家派」がいい。大切なのは物件選び。「将来、売れる、貸せる」立地の物件を選ぼう! 菅井さんは、「断然、持ち家派」「家は持ち家がいいか、賃貸がいいか、」は、世の中の多くの人にとって永遠のテーマ。けれども菅井さんは「私は断然『持ち家派』です」と、キッパリと言う。「『資産をつくる』という目的を持った場合は、賃貸は何もいいことはありません。単にお金が出ていくだけで、そのお金が返ってくる見込みはゼロです。」賃貸派の論客は「家を買ったらリスクを抱えることになる。物件価格が下がってしまうリスクが大きい。売りたい時に売れないし、貸そうにも貸せない。お金が出て行くだけだから、資産とは言えず、負債でしかない」と言うが、それについては、どうお考えなのだろう?悪い物件は負債、いい物件は資産「負債になるのは、そもそも購入した物件が悪いのです。悪い物件は負債になるし、いい物件は資産になります。持ち家なら、いい物件を選べば、将来、売ることもできるし、貸すこともできる。賃貸では、資産を増やせる『可能性』はない。資産を増やせる可能性を高めてくれるのは、持ち家だけなのです」資産になる不動産物件とは?では、どのような物件を買えば資産になるのだろう? 菅井さんが重視しているのは、以下の3つのポイントだ。<資産になる不動産物件のポイント>1.とことん「いい立地」にこだわるいい立地とは、貸す時に「いい値段」で貸せる場所のこと2.物件価格は、毎月の賃貸料の200倍を目安にする物件価格の目安は、貸した場合に取れる家賃の200倍。3.住宅ローンの支払い額を、手取り収入の25%以内に抑えるこれ以上のパーセンテージになると、毎月の家計を圧迫し、貯蓄ができない資産になる不動産物件は、どのエリアにある?次に、物件を買うエリアは、どう決めたら良いか教えてもらった。「私は『歴史のある地域は家賃の相場が下がらない』と確信しています」と、菅井さん。逆に、新しくつくられた住宅地は危ない。たとえば、昔のニュータウンや新興住宅地は、同じような年代の人が、当時一斉に入居しているため、時が経つと町自体が高齢化し、若者は出て行く。「2020年の東京オリンピックの開催が決定し、晴海や豊洲といった湾岸エリアのマンションが人気を集めています。同じような年代の人が集まってきて、第2、第3の多摩ニュータウンのようになってしまわないか心配です」ごちゃごちゃした町が理想「それよりも、歴史があって、いろいろな年代の人が住んでいる町を選びたいですね。古い人も新しい人もいて、ごちゃごちゃしている。そういうごちゃごちゃした町が理想です」具体的には、王子や巣鴨、月島、高円寺などは昔からある町なので、地域力があり、腰が強いそう。もちろん駅からは、近いほうがいい。自分が借りる側になってみれば、おのずと条件も見えてくる。持ち家を買う時には、「なんとなく」地縁のあるエリアを選びがち。でも、持ち家も「資産としての価値」という視点をもって、物件を選択したほうがよさそうだ。お金を増やしたいのは、家族を豊かにしたいからさて、ここでひとつ考えてほしいことがある。それは、「多くの人は、ただ『自分のお金を増やしたい』というだけではなく、家族の生活を豊かに楽しくするために、子どもの将来のために、お金に関する知識を深めたいと考えている」ということだ。しかし、家族を豊かにしたいと思っても、実際は「家族がいるとお金がかかる」とよく言われるし、その通りだと実感している人もいるだろう。ところが、菅井さんは、「家族がいるからこそ、お金は増える!」と言う。それは一体どういうことなのか?そこで、次回からはお金について、家族を豊かにすることに焦点を合せて考える「家族のお金が増えるのは、どっち!?」特集が始まります。40万部突破のベストセラー◇ お金が貯まるのは、どっち!? (著者:菅井敏之/アスコム) 定価:本体1300円(税別)

2015年09月12日

預金をするのはメガバンクか? 信用金庫か? の続きです。前回に引き続き、元・銀行支店長で、今は6棟のアパート+カフェのオーナーである菅井敏之さんに話を伺った。菅井さんいわく、「お金を増やした成功者たちは、常に『お金が増えるのはどちらか?』を考えて決めているのです。決して『なんとなく』ではありません。」つまり、お金を貯めるには、生活のさまざまなシーンで、「お金が増える選択」と「将来、銀行からお金を借りやすくする選択」をしていくことが不可欠だ。クレジットカードの枚数は2枚? 4枚?というわけで、お金が増える、もしくはお金を借りやすくする選択をするための練習をしていこう。最初の質問は、前回記事の最後で紹介したこちらの問いだ。【問】クレジットカードを持つなら、2枚か4枚。さて、どっち?【答え】クレジットカードは2枚にする。将来、銀行からお金を借りる時のために、信用を失わないよう注意して! 「自分の信用度」という視点クレジットカードには「キャッシング枠」がある。要は、無担保でお金を借りられる限度額のことだ。このキャッシング枠は、あなたに対する信用なので、何枚クレジットカードを持っていたとしても金額は変わらない。たとえば、あなたのキャッシング枠が100万円なら、カードが2枚でも、4枚でも、100万円の枠は同じ。キャッシング限度額100万円のカードを4枚持ったからと言って、「400万円分使える」わけではないのだ(編集部注:ショッピング枠に関しては、上記に当てはまらず、カード毎に限度額が設定されている場合もあります。詳しくはカード会社にご確認ください。)つまり、カードの枚数が多ければ多いほど、1枚あたりのキャッシング限度額は少なくなる=カード会社から見た信用度が低くなる、ということになる。これだけ見ても、クレジットカードは、4枚より2枚のほうがいいとわかる。1枚は持ち歩き、1枚は予備では、いっそのこと「1枚にしたほうがいいのでは?」と思うかもしれない。2枚にする理由は、なくしてしまったときの保険だ。財布をなくしてしまったら、一時的に現金もキャッシュカードもない状態になってしまう。それでは困るので、クレジットカードカードは2枚にして、1枚は持ち歩き、もう1枚は予備として家に置いておくのが理想だ。カードを持ちすぎると家が買えなくなる!?実は、クレジットカードの話で、深刻な問題になるのが、家を買う時。銀行が住宅ローンを融資する時の基本スタンスは、返済利率を収入の35%に抑えること。たとえば、毎月の手取り給料が30万円の人なら、月々の返済額が10万5,000円を超えないようにする。ただし、ここで、ひとつ注意が必要だ。それはほかの借入と合わせたトータルが35%ということ。ほかに借入がなければ35%まるまる借りられるが、仮にクレジットカードでリボ払い、分割払いなどで月々3万円の返済をしていると、先の例の10万5,000円から3万円が差し引かれて、7万5,000円までしか貸してもらえない。つまりは、住宅ローンで借りられる額が少なくなってしまう。こうして、収入的には十分返済可能な金額なのに、住宅ローンの審査で落とされる結果となってしまうのだ。自分の信用情報を調べる銀行がもっとも嫌うことは、貸したお金が返ってこないこと。そのために、「あなたの信用」については念入りに審査する。菅井さんに、自分の信用状態を調べる方法があるということを教えてもらった。「信用情報センター」で検索すると、以下の3つがヒットする。・ 全国銀行個人信用情報センター ・ 株式会社シー・アイ・シー ・ 日本信用情報機構 「これら3つの信用情報期間は、情報の一部を共有していますので、どれかひとつの信用情報を得れば、だいたいのことはわかります。住宅ローンを借りる前には、自分の信用が毀損されていないか把握しておいてください。」(菅井さん)カードの延滞を「引き落とし口座にお金をいれておくの、忘れちゃった。私、よくやっちゃうの!」程度に気軽に考えていると、思わぬところで信用を失っているかもしれない。「クレジットカードは2枚にしぼり、決済口座はともに給与振込の口座にしておくと安心です」と菅井さん。住宅ローンと向き合う時期に慌てないよう、準備はしておきたい。次回の質問は、持家購入適齢期のエキサイトママ世代の関心事、「持ち家派、賃貸派、お金持ちになるのはどっち?」です。40万部突破のベストセラー◇ お金が貯まるのは、どっち!? (著者:菅井敏之/アスコム) 定価:本体1300円(税別)

2015年09月11日