2019年2月26日 20:34

火災保険加入時の選び方・ポイントをご紹介!マンション・一戸建てで注意点も違います

(2)の家財を保険の対象に加えるかどうかですが、まず家財の原則対象外となる代表的なものとして、自動車や大型二輪車(バイク)があることを知っておきましょう。

自動車やバイクを除いた家財で、保険の対象としたいかどうかで判断することになります。

家財がほとんど無いのであれば建物のみを対象としても良いと考えられますが、それ以外の方の場合には一旦家財を対象に加えておいて、保険料との兼ね合いで外すかどうかを最終的に判断されるとよいでしょう。

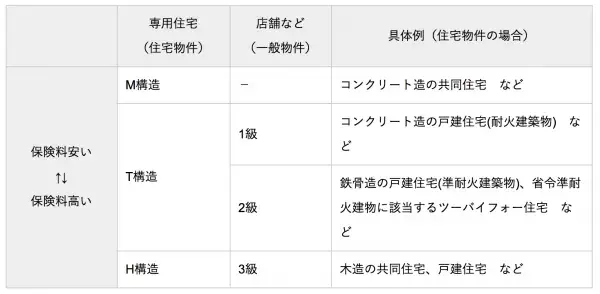

②構造の確認をする

次に構造の確認をしましょう。構造とは建物の構造のことです。

これまで確認してきたとおり、火災保険は建物(や家財)がどれだけ損害を受けたかによって保険金が支払われます。

逆にいえば頑丈であったり耐火性に優れていたりする建物であればそれだけ損害を受ける可能性は低くなり、結果としてリスクに備える保険料を安くすることができるのです。

こうしたことから、火災保険では特に建物の構造を確認する事が必要になります。

具体的には構造級別という基準を用いて構造を区分しています。

上表のとおり保険料は住宅物件でみるとM構造のほうが安く、H構造が高くなります。