個人事業主が源泉徴収される・されないケースとは?税の基礎知識・請求書の書き方etc.まとめ

たとえば、消費税を含めた報酬金額が11万円の場合、源泉所得税は11,230円(11万円×10.21%:1円未満切り捨て)となります。

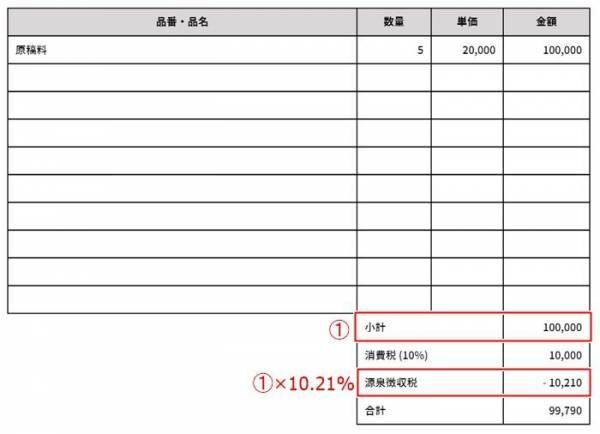

ただし、報酬金額と消費税額を区分している場合は、消費税を除いた報酬金額のみを源泉徴収の対象とすることも可能です。

上記のケースでは、請求書に「報酬金額10万円、消費税等1万円」と記載されていれば、源泉所得税は10,210円(10万円×10.21%)となります。

いくらから源泉徴収の対象になるのか

源泉徴収の対象取引に該当する場合、基本的には報酬金額に関係なく源泉徴収されます。ただし、実務においては、1回限りの少額取引などは、取引先が源泉徴収に対応しないケースもあります。

新規で取引を始める際は、源泉徴収について取引先に確認しましょう。

源泉徴収されるときの請求書の書き方

報酬金額から源泉徴収される場合、源泉所得税を計算して請求書に反映させる必要があります。源泉徴収される場合の請求書の書き方は以下のとおりです。

出典:Misoca を元に筆者作成

消費税を除いた報酬合計が10万円であるため、源泉所得税は10,210円(10万円×10.21%)