役員報酬と税金の関係が丸わかり!計算方法&節税対策を専門家が詳しく解説

原則として確定申告の必要はありません。

それでは、役員報酬にかかる所得税の計算方法を見ていきましょう。所得税は以下の計算式で求められます。

課税所得

所得税を算出するには「課税所得」を求めなければなりません。課税所得の計算は以下の算式で計算されます。

- 課税所得 = 役員報酬 – 給与所得控除 - 所得控除

役員報酬には通勤手当や出張手当は含みません。

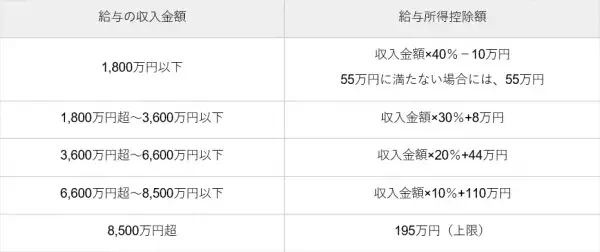

給与所得控除

給与所得控除とは、収入の額に応じて一定額を控除できる制度をいいます(下表参照)。

個人事業主であれば収入から経費を差し引くことが認められていますが、役員や従業員などの給与所得者は経費という概念がなく、この経費に代わるものとして、給与所得控除という形で収入から一定額を差し引くことが認められています。

所得控除

所得控除とは、課税所得を計算する上で、家族構成や個人的事情を考慮して、一定の金額を所得から控除することを認めるという制度です。

たとえば、「学費がかかる子どもがいる」「病気で医療費がかかった」など、国民一人ひとりがさまざまな事情を抱えている中で、税金の負担を軽くしようとするものです。