役員報酬と税金の関係が丸わかり!計算方法&節税対策を専門家が詳しく解説

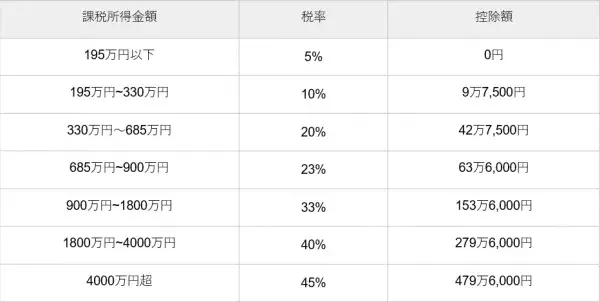

- 800万円 × 23% - 63万6,000円 = 120万7,000円

税額控除

税額控除とは、上記で算出した所得税の税額から、さらに直接差し引くことのできる控除です。主な税額控除として住宅ローン控除や配当控除、外国税額控除があります。

役員報酬にかかる住民税・社会保険料の計算方法

[adsense_middle]

役員報酬にかかる住民税

住民税は大きく分けて「所得割」と「均等割」があり、この合計額を各自治体に納付します(原則として源泉徴収)。

(1)住民税所得割額

「所得割」は基本的には所得税と同じ計算方法になり、税率はほとんどの地域で一律10%が適用されます。

- 所得割の税額 = (所得金額 − 所得控除額)× 10% − 税額控除額

ただし、各種所得控除の金額が所得税の場合より少ないのが特徴です。たとえば基礎控除額は、所得税の場合は48万円であるのに対し、住民税所得割では33万円(2021年からは43万円)となります。

(2)住民税均等割額

均等割は所得に関係なく、全員が一律の金額を居住している地域に納めます。地域によって多少金額が異なりますが、ほとんどの地域で年4,000円から5,000円となっています。